🌱 Акрон: рост расходов и возврат к дивидендам

🤔 В секторе производителей удобрений на российском рынке выбор бумаг невелик. После ухода с биржи Уралкалия, выбор сузился до 2 (Акрон и Фосагро #PHOR), с натяжкой 3 (с учетом Куйбышевазота #KAZTP) вариантов. Долгое время Фосагро был значительно лучше Акрона со всех точек зрения: раскрытия информации, выплаты дивидендов и стоимости бизнеса. Однако, ситуация постепенно начинает меняться. Акрон возвращается к выплатам, в то время как Фосагро наоборот, рекомендует их тогда, когда лучше этого было бы не делать, исходя из финансового положения и ситуации на рынке.

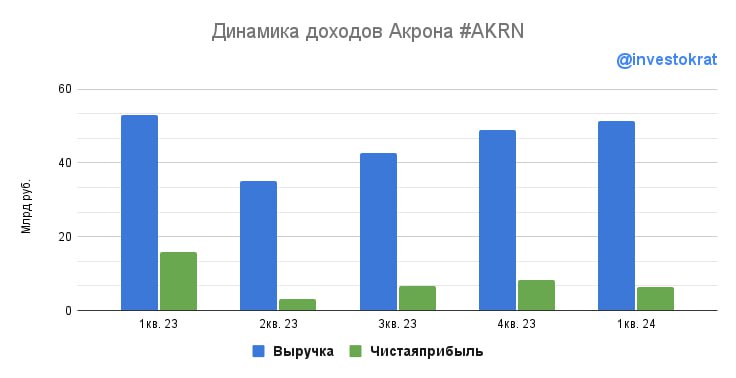

📊 По итогам 1 квартала 2024 года, Акрон оказался подвержен тем же тенденциям, что и Фосагро на фоне снижения цен на продукцию.

👌 На фоне роста продаж на 1% г/г, выручка снизилась на 3%. Здесь все более-менее стабильно, колебания в рамках погрешности.

📉 Однако, уже валовая прибыль упала на 18% г/г под давлением себестоимости (часть которой составляет природный газ, необходимый для производства азотных удобрений). У российских производителей удобрений, на фоне тяжелой ситуации в Газпроме, возникает риск, связанный с дальнейшим ростом себестоимости из-за удорожания газа на внутреннем рынке.

❗️Еще одним негативным фактором для данного сектора станет двукратный рост НДПИ на фосфорные удобрения с 2025 года, а также введение акцизов на газ для производства аммиака. Частично негатив будет компенсирован отменой экспортных пошлин. Но, так или иначе, производителям удобрений еще только предстоит приспособиться к новым изменениям.

📉 EBITDA снизилась на 47% г/г на фоне роста транспортных, коммерческих и административных расходов. Инфляция издержек, наложившаяся на снижение цен, давит на рентабельность бизнеса, которая сократилась с (49% до 27% по EBITDA).

💰 Рентабельность у Акрона оказалась чуть ниже, чем у Фосагро. Но с другой стороны, Акрон проявил себя более осторожно с точки зрения распределения дивидендов, даже слишком осторожно. Недавно компания вернулась к выплатам после длинной паузы, рекомендовав 427 рублей на акцию по итогам 2023 года, что составило 44% прибыли за 2023 год и 92% от свободного денежного потока.

👎 Плюсов в копилку Акрону это, конечно, не добавляет. Во-первых, потому что доходность маленькая (2,6%). А во-вторых, компания долгое время вела себя достаточно закрыто и никаких комментариев по ситуации не давала.

🧮 Долговая нагрузка за последний год сильно выросла, но все еще находится на умеренном уровне. Соотношение ND/EBITDA = 1,2х.

📉 Чистая прибыль снизилась на 59% г/г на фоне роста финансовых расходов.

📌 Для производителей удобрений после «жирного» периода постепенно начинается засуха. Снижение цен, растущие по всем фронтам расходы и новые налоговые риски давят на рентабельность. Поэтому, на мой взгляд, по текущим ценам Акрон и Фосагро пока не интересны. Но настанет момент, и мы обязательно к ним еще вернемся.

#AKRN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🤔 В секторе производителей удобрений на российском рынке выбор бумаг невелик. После ухода с биржи Уралкалия, выбор сузился до 2 (Акрон и Фосагро #PHOR), с натяжкой 3 (с учетом Куйбышевазота #KAZTP) вариантов. Долгое время Фосагро был значительно лучше Акрона со всех точек зрения: раскрытия информации, выплаты дивидендов и стоимости бизнеса. Однако, ситуация постепенно начинает меняться. Акрон возвращается к выплатам, в то время как Фосагро наоборот, рекомендует их тогда, когда лучше этого было бы не делать, исходя из финансового положения и ситуации на рынке.

📊 По итогам 1 квартала 2024 года, Акрон оказался подвержен тем же тенденциям, что и Фосагро на фоне снижения цен на продукцию.

👌 На фоне роста продаж на 1% г/г, выручка снизилась на 3%. Здесь все более-менее стабильно, колебания в рамках погрешности.

📉 Однако, уже валовая прибыль упала на 18% г/г под давлением себестоимости (часть которой составляет природный газ, необходимый для производства азотных удобрений). У российских производителей удобрений, на фоне тяжелой ситуации в Газпроме, возникает риск, связанный с дальнейшим ростом себестоимости из-за удорожания газа на внутреннем рынке.

❗️Еще одним негативным фактором для данного сектора станет двукратный рост НДПИ на фосфорные удобрения с 2025 года, а также введение акцизов на газ для производства аммиака. Частично негатив будет компенсирован отменой экспортных пошлин. Но, так или иначе, производителям удобрений еще только предстоит приспособиться к новым изменениям.

📉 EBITDA снизилась на 47% г/г на фоне роста транспортных, коммерческих и административных расходов. Инфляция издержек, наложившаяся на снижение цен, давит на рентабельность бизнеса, которая сократилась с (49% до 27% по EBITDA).

💰 Рентабельность у Акрона оказалась чуть ниже, чем у Фосагро. Но с другой стороны, Акрон проявил себя более осторожно с точки зрения распределения дивидендов, даже слишком осторожно. Недавно компания вернулась к выплатам после длинной паузы, рекомендовав 427 рублей на акцию по итогам 2023 года, что составило 44% прибыли за 2023 год и 92% от свободного денежного потока.

👎 Плюсов в копилку Акрону это, конечно, не добавляет. Во-первых, потому что доходность маленькая (2,6%). А во-вторых, компания долгое время вела себя достаточно закрыто и никаких комментариев по ситуации не давала.

🧮 Долговая нагрузка за последний год сильно выросла, но все еще находится на умеренном уровне. Соотношение ND/EBITDA = 1,2х.

📉 Чистая прибыль снизилась на 59% г/г на фоне роста финансовых расходов.

📌 Для производителей удобрений после «жирного» периода постепенно начинается засуха. Снижение цен, растущие по всем фронтам расходы и новые налоговые риски давят на рентабельность. Поэтому, на мой взгляд, по текущим ценам Акрон и Фосагро пока не интересны. Но настанет момент, и мы обязательно к ним еще вернемся.

#AKRN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🌱 Акрон: защита от девальвации стоит дорого

💸 На российском рынке осталось не так уж много экспортеров, которые позволяют в полной степени отыграть девальвацию рубля. Нефтегазовый сектор сильно зависит от цены на нефть (падение которой и является частой причиной девальвации), черная металлургия переориентировалась на внутренний рынок, а цветная страдает от санкций. Из оставшихся секторов на ум приходят золотодобытчики и производители удобрений, одного из которых мы сегодня и разберем. Речь пойдет об Акроне, который зарабатывает 79% выручки за счет экспорта по всему миру.

📉 По итогам 1 полугодия 2024 выручка Акрона выросла на 9% г/г на фоне увеличения продаж в натуральном выражении на 2%. Однако, сильно радоваться не приходится, это влияние валютного курса. В долларовом выражении выручка снизилась на 8% г/г.

📈 Идем дальше. Валовая прибыль (в рублях) выросла на 8,8% г/г. Все в порядке, себестоимость под контролем.

📉 А вот операционная прибыль внезапно обвалилась более чем вдвое: с 43,8 до 20,1 млрд рублей. Что мы видим? Во-первых, уже привычную инфляцию расходов. Транспортные расходы выросли на 43,1% г/г, а коммерческие+общие+административные на 86% г/г.

❗️Но главная причина кроется в строке прочих доходов, которые из 13,8 млрд руб. годом ранее превратились в 4,8 млрд руб. расходов! Львиная доля прочих доходов/расходов - это бумажные курсовые переоценки. Обычно компании выносят их отдельной статьей уже вне операционной прибыли, но Акрон стал исключением. Если же скорректировать прибыль на эту статью, то получится что она упала всего на 18,8%. Не так уж все и страшно.

❗️Чистая прибыль снизилась на 2% г/г. Во-первых, сократился убыток от операций с производными инструментами. А во-вторых, компания вновь отражает курсовые переоценки. Но теперь уже со знаком плюс!

📌 Убрав за скобки все бухгалтерские ухищрения, можно отметить, что отчет получился нейтральным. Снижение выручки (в валюте) легко объясняется снижением цен на удобрения, а сокращение операционной прибыли ростом расходов, характерным сейчас для большинства компаний.

💰 Также стоит обратить внимание на рост долга. Соотношение ND/EBITDA увеличилось с 0,37х годом ранее до 1,48х. Однако, заемные деньги пошли в дело. Акрон продолжил выкупать долю в АО "ВКК" (Талицкий калийный проект), доведя ее до 90%+. На фоне сделки не только вырос долг, но и свободный денежный поток ушел в отрицательную зону. А это значит, что Акрону в моменте платить дивиденды не выгодно. Но он и так это делает редко и неохотно, отдавая предпочтения капексу. Что ж, в текущих экономических условиях - это разумная стратегия.

🧮 Акрон оценивается в 16,7 годовых прибылей. При 19%-ой ключевой ставке это очень дорого. На первый взгляд, компания совершает разумные шаги в плане инвестиций. Но высокая цена в моменте и низкая прозрачность корпоративного управления делают ее не очень интересной для покупок, на мой взгляд.

#AKRN

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💸 На российском рынке осталось не так уж много экспортеров, которые позволяют в полной степени отыграть девальвацию рубля. Нефтегазовый сектор сильно зависит от цены на нефть (падение которой и является частой причиной девальвации), черная металлургия переориентировалась на внутренний рынок, а цветная страдает от санкций. Из оставшихся секторов на ум приходят золотодобытчики и производители удобрений, одного из которых мы сегодня и разберем. Речь пойдет об Акроне, который зарабатывает 79% выручки за счет экспорта по всему миру.

📉 По итогам 1 полугодия 2024 выручка Акрона выросла на 9% г/г на фоне увеличения продаж в натуральном выражении на 2%. Однако, сильно радоваться не приходится, это влияние валютного курса. В долларовом выражении выручка снизилась на 8% г/г.

📈 Идем дальше. Валовая прибыль (в рублях) выросла на 8,8% г/г. Все в порядке, себестоимость под контролем.

📉 А вот операционная прибыль внезапно обвалилась более чем вдвое: с 43,8 до 20,1 млрд рублей. Что мы видим? Во-первых, уже привычную инфляцию расходов. Транспортные расходы выросли на 43,1% г/г, а коммерческие+общие+административные на 86% г/г.

❗️Но главная причина кроется в строке прочих доходов, которые из 13,8 млрд руб. годом ранее превратились в 4,8 млрд руб. расходов! Львиная доля прочих доходов/расходов - это бумажные курсовые переоценки. Обычно компании выносят их отдельной статьей уже вне операционной прибыли, но Акрон стал исключением. Если же скорректировать прибыль на эту статью, то получится что она упала всего на 18,8%. Не так уж все и страшно.

❗️Чистая прибыль снизилась на 2% г/г. Во-первых, сократился убыток от операций с производными инструментами. А во-вторых, компания вновь отражает курсовые переоценки. Но теперь уже со знаком плюс!

📌 Убрав за скобки все бухгалтерские ухищрения, можно отметить, что отчет получился нейтральным. Снижение выручки (в валюте) легко объясняется снижением цен на удобрения, а сокращение операционной прибыли ростом расходов, характерным сейчас для большинства компаний.

💰 Также стоит обратить внимание на рост долга. Соотношение ND/EBITDA увеличилось с 0,37х годом ранее до 1,48х. Однако, заемные деньги пошли в дело. Акрон продолжил выкупать долю в АО "ВКК" (Талицкий калийный проект), доведя ее до 90%+. На фоне сделки не только вырос долг, но и свободный денежный поток ушел в отрицательную зону. А это значит, что Акрону в моменте платить дивиденды не выгодно. Но он и так это делает редко и неохотно, отдавая предпочтения капексу. Что ж, в текущих экономических условиях - это разумная стратегия.

🧮 Акрон оценивается в 16,7 годовых прибылей. При 19%-ой ключевой ставке это очень дорого. На первый взгляд, компания совершает разумные шаги в плане инвестиций. Но высокая цена в моменте и низкая прозрачность корпоративного управления делают ее не очень интересной для покупок, на мой взгляд.

#AKRN

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}