⛴ Совкомфлот - девальвация улучшила доходы бизнеса

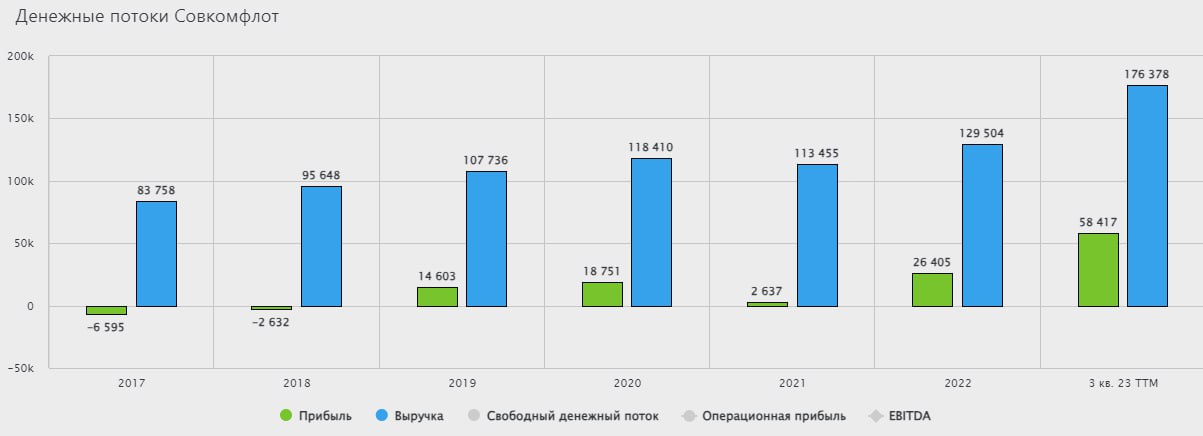

Совкомфлот стал одной из немногих компаний, кто смог воспользоваться девальвацией рубля в 3 квартале текущего года. Здесь, правда, важную роль сыграли высокие ставки на фрахт, которые остались на уровнях конца 2022 года. Сегодня попробуем разобраться, получится ли сохранить растущую динамику дальше и каких финальных дивидендов можно ожидать?

📈 Рост долларовых ставок фрахта, наряду с ростом курса доллара в 3 квартале, позволил заработать рекордную выручку, которая выросла на 53% г/г до 51 млрд руб. Если брать динамику за 9 месяцев, то рост составил около 48% г/г до 145 млрд руб.

❗️ Важно помнить, что существенную часть доходов обеспечивают долгосрочные тайм-чартерные контракты. В 2024 году законтрактованная выручка от них составит $1,1 млрд, а на срок до 2026 года законтрактовано $3,5 млрд. Долгосрочные соглашения позволяют компании снижать зависимость от волатильности фрахтовых ставок в будущих периодах и приводят к более прогнозируемому денежному потоку.

📈 За 9 месяцев скорректированная прибыль на акцию составила примерно 27,5 руб. Напомню, что именно из этой базы считаются дивиденды в размере 50%. Таким образом, по итогам 9 месяцев уже заработали почти 14 рублей на акцию.

💰 Даже если консервативно представить, что 4й квартал будет на уровне 3го, то итоговая скорректированная чистая прибыль составит 37 руб., это подразумевает суммарные дивиденды по итогам года в размере 18,5 руб. К текущей цене акции див. доходность получается на уровне 15,5% годовых.

🧐 Сейчас высокая ключевая ставка нивелирует эффект от таких дивидендов, тем не менее, выплата очень достойная и даже превосходит наши ожидания (16 руб.). Есть высокие шансы, что в 2024 году компания также сможет показать сильные финансовые результаты, вопрос лишь в том, какие будут ставки у нас через 12 месяцев.

📉 Чистый долг продолжает снижаться и это позитивно. На конец 3 квартала чистый долг составил $492,8 млн., а мультипликатор ND/EBITDA опустился до уровня 0,3х. Отчасти такой результат связан с ростом денежных средств на счетах компании. Но общий долг тоже постепенно гасят, что весьма неплохо для текущей ситуации на рынке, стоимость его обслуживания будет падать, увеличивая свободный денежный поток.

📌 Очень хороший отчет Совкомфлота и подтверждение приверженности див. политики, поддерживают интерес инвесторов к бумагам. По итогам 9 мес. компания направила акционерам 6,32 руб. на акцию, по итогам всего года можно ожидать выплаты еще около 12 руб., согласно див. политике. Эмитент стал безусловным бенефициаром всех геополитических событий и сейчас мы это хорошо видим по отчетам. Но, как и все хорошее, рано или поздно закончится и эта история, ставки на фрахт упадут, а за ними и доходы бизнеса. Но пока еще есть время и возможность заработать, на мой взгляд.

💼 Свою позицию по компании продолжаю удерживать, на фоне текущей коррекции, задумаюсь об ее увеличении.

#FLOT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Совкомфлот стал одной из немногих компаний, кто смог воспользоваться девальвацией рубля в 3 квартале текущего года. Здесь, правда, важную роль сыграли высокие ставки на фрахт, которые остались на уровнях конца 2022 года. Сегодня попробуем разобраться, получится ли сохранить растущую динамику дальше и каких финальных дивидендов можно ожидать?

📈 Рост долларовых ставок фрахта, наряду с ростом курса доллара в 3 квартале, позволил заработать рекордную выручку, которая выросла на 53% г/г до 51 млрд руб. Если брать динамику за 9 месяцев, то рост составил около 48% г/г до 145 млрд руб.

❗️ Важно помнить, что существенную часть доходов обеспечивают долгосрочные тайм-чартерные контракты. В 2024 году законтрактованная выручка от них составит $1,1 млрд, а на срок до 2026 года законтрактовано $3,5 млрд. Долгосрочные соглашения позволяют компании снижать зависимость от волатильности фрахтовых ставок в будущих периодах и приводят к более прогнозируемому денежному потоку.

📈 За 9 месяцев скорректированная прибыль на акцию составила примерно 27,5 руб. Напомню, что именно из этой базы считаются дивиденды в размере 50%. Таким образом, по итогам 9 месяцев уже заработали почти 14 рублей на акцию.

💰 Даже если консервативно представить, что 4й квартал будет на уровне 3го, то итоговая скорректированная чистая прибыль составит 37 руб., это подразумевает суммарные дивиденды по итогам года в размере 18,5 руб. К текущей цене акции див. доходность получается на уровне 15,5% годовых.

🧐 Сейчас высокая ключевая ставка нивелирует эффект от таких дивидендов, тем не менее, выплата очень достойная и даже превосходит наши ожидания (16 руб.). Есть высокие шансы, что в 2024 году компания также сможет показать сильные финансовые результаты, вопрос лишь в том, какие будут ставки у нас через 12 месяцев.

📉 Чистый долг продолжает снижаться и это позитивно. На конец 3 квартала чистый долг составил $492,8 млн., а мультипликатор ND/EBITDA опустился до уровня 0,3х. Отчасти такой результат связан с ростом денежных средств на счетах компании. Но общий долг тоже постепенно гасят, что весьма неплохо для текущей ситуации на рынке, стоимость его обслуживания будет падать, увеличивая свободный денежный поток.

📌 Очень хороший отчет Совкомфлота и подтверждение приверженности див. политики, поддерживают интерес инвесторов к бумагам. По итогам 9 мес. компания направила акционерам 6,32 руб. на акцию, по итогам всего года можно ожидать выплаты еще около 12 руб., согласно див. политике. Эмитент стал безусловным бенефициаром всех геополитических событий и сейчас мы это хорошо видим по отчетам. Но, как и все хорошее, рано или поздно закончится и эта история, ставки на фрахт упадут, а за ними и доходы бизнеса. Но пока еще есть время и возможность заработать, на мой взгляд.

💼 Свою позицию по компании продолжаю удерживать, на фоне текущей коррекции, задумаюсь об ее увеличении.

#FLOT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🌲 Новогодние дивидендные выплаты

Новый год уже совсем близко, предстоят определенные расходы на подарки и отдых. Поэтому, самое время подсчитать кто и сколько дивидендов нам заплатит в декабре-январе.

Инвестиции должны приносить удовольствие, а что может быть лучше, чем потратить часть дивидендов на себя и своих близких? Это один из важных пунктов, которые для меня стали практически ритуалом за последние 2 года. Раньше все выплаты я реинвестировал, но сейчас вывожу их на карту и дальше распоряжаюсь по своему усмотрению.

📈 Итак, генеральными спонсорами праздников становятся:

✔️ Фосагро #PHOR с выплатой 291 руб. на акцию, что дает около 4,3% годовых к текущей цене. Компания неплохо завершила текущий год, несмотря на существенную коррекцию цен на удобрения. Я данный актив продал, поэтому наблюдаю за происходящим со стороны и жду новые точки входа.

Дата закрытия реестра - 25.12.2023.

✔️ ГМК Норникель #GMKN выплатит 915,33 руб. на акцию или 5,4% годовых к текущей цене. Выплата более скромная, чем в прошлые годы, но для текущей ситуации это вполне неплохо и было ожидаемо.

Дата закрытия реестра - 26.12.2023.

✔️ Газпром нефть #SIBN направит 82,94 руб. на акцию, что дает 9,2% годовых к текущей цене. Как мы и ожидали, Газпрому будут необходимы дополнительные средства, которые он будет получать в том числе через дивиденды дочерних структур. Думаю, что здесь такой большой размер выплаты не последний в ближайшие годы.

Дата закрытия реестра - 27.12.2023.

✔️ Novabev Group (Белуга) #BELU распределит между акционерами еще 135 руб. помимо 350 руб. выплаченных ранее. К текущей цене акции доходность составляет 2,5% годовых. Компания стала одной из лучших за последнее время, с точки зрения дивидендной доходности по итогам года.

Дата закрытия реестра - 27.12.2023.

✔️ Совкомфлот #FLOT заплатит 6,32 рубля на акцию, а доходность составит 4,8% годовых. По итогам всего года ждем вторую часть выплаты, которая по нашим расчетам может быть около 12 рублей.

Дата закрытия реестра - 07.01.2024.

✔️ Роснефть #ROSN рекомендовала распределить 30,77 руб. на акцию, див. доходность составляет 5,33% годовых. И это распределение лишь за 1 полугодие текущего года.

Дата закрытия реестра - 07.01.2024.

✔️ Магнит #MGNT рекомендовал выплату в размере 412,13 руб., или 6,2% годовых. Многие думали, что на фоне байбэка дивиденды могут вообще не платить, но ожидания не оправдались. Дивидендная доходность не очень высокая, но лучше, чем ничего.

Дата закрытия реестра - 11.01.2024.

📌 Все указанные дивиденды являются промежуточными, многие компании могут направить еще финальные по итогам 2023 года, но уже ближе к лету.

❗️ Напоминаю, что срок выплаты дивидендов в РФ составляет 25 рабочих дней с даты закрытия реестра.

Таким образом, часть средств мы получим уже в январе, что станет приятным бонусом после приличных расходов. Я держу все вышеперечисленные акции, кроме Фосагро. Даже если часть этих дивидендов реинвестируют, то это станет поддержкой для роста индекса Мосбиржи.

📈 Примерный прогноз выплат по своим активам приведу на скрине. Далеко загадывать сложно, конечно, многое может измениться, но на декабрь-январь суммы будут такие по моему портфелю. Что-то из этих средств пойдет на налоги по брокерским счетам, а что-то на себя и близких.

📌 Вот такая вот интересная дивидендная 13-я зарплата, которая, кстати, ежегодно растет 😉.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Новый год уже совсем близко, предстоят определенные расходы на подарки и отдых. Поэтому, самое время подсчитать кто и сколько дивидендов нам заплатит в декабре-январе.

Инвестиции должны приносить удовольствие, а что может быть лучше, чем потратить часть дивидендов на себя и своих близких? Это один из важных пунктов, которые для меня стали практически ритуалом за последние 2 года. Раньше все выплаты я реинвестировал, но сейчас вывожу их на карту и дальше распоряжаюсь по своему усмотрению.

📈 Итак, генеральными спонсорами праздников становятся:

✔️ Фосагро #PHOR с выплатой 291 руб. на акцию, что дает около 4,3% годовых к текущей цене. Компания неплохо завершила текущий год, несмотря на существенную коррекцию цен на удобрения. Я данный актив продал, поэтому наблюдаю за происходящим со стороны и жду новые точки входа.

Дата закрытия реестра - 25.12.2023.

✔️ ГМК Норникель #GMKN выплатит 915,33 руб. на акцию или 5,4% годовых к текущей цене. Выплата более скромная, чем в прошлые годы, но для текущей ситуации это вполне неплохо и было ожидаемо.

Дата закрытия реестра - 26.12.2023.

✔️ Газпром нефть #SIBN направит 82,94 руб. на акцию, что дает 9,2% годовых к текущей цене. Как мы и ожидали, Газпрому будут необходимы дополнительные средства, которые он будет получать в том числе через дивиденды дочерних структур. Думаю, что здесь такой большой размер выплаты не последний в ближайшие годы.

Дата закрытия реестра - 27.12.2023.

✔️ Novabev Group (Белуга) #BELU распределит между акционерами еще 135 руб. помимо 350 руб. выплаченных ранее. К текущей цене акции доходность составляет 2,5% годовых. Компания стала одной из лучших за последнее время, с точки зрения дивидендной доходности по итогам года.

Дата закрытия реестра - 27.12.2023.

✔️ Совкомфлот #FLOT заплатит 6,32 рубля на акцию, а доходность составит 4,8% годовых. По итогам всего года ждем вторую часть выплаты, которая по нашим расчетам может быть около 12 рублей.

Дата закрытия реестра - 07.01.2024.

✔️ Роснефть #ROSN рекомендовала распределить 30,77 руб. на акцию, див. доходность составляет 5,33% годовых. И это распределение лишь за 1 полугодие текущего года.

Дата закрытия реестра - 07.01.2024.

✔️ Магнит #MGNT рекомендовал выплату в размере 412,13 руб., или 6,2% годовых. Многие думали, что на фоне байбэка дивиденды могут вообще не платить, но ожидания не оправдались. Дивидендная доходность не очень высокая, но лучше, чем ничего.

Дата закрытия реестра - 11.01.2024.

📌 Все указанные дивиденды являются промежуточными, многие компании могут направить еще финальные по итогам 2023 года, но уже ближе к лету.

❗️ Напоминаю, что срок выплаты дивидендов в РФ составляет 25 рабочих дней с даты закрытия реестра.

Таким образом, часть средств мы получим уже в январе, что станет приятным бонусом после приличных расходов. Я держу все вышеперечисленные акции, кроме Фосагро. Даже если часть этих дивидендов реинвестируют, то это станет поддержкой для роста индекса Мосбиржи.

📈 Примерный прогноз выплат по своим активам приведу на скрине. Далеко загадывать сложно, конечно, многое может измениться, но на декабрь-январь суммы будут такие по моему портфелю. Что-то из этих средств пойдет на налоги по брокерским счетам, а что-то на себя и близких.

📌 Вот такая вот интересная дивидендная 13-я зарплата, которая, кстати, ежегодно растет 😉.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Санкции, налоги, выборы и другие новости фондового рынка

❌ На данный момент новые пакеты западных санкций оказались не такими серьезными, как многие ожидали. Главный риск был в том, что НКЦ могут добавить в SDN лист, это могло бы временно ограничить возможность покупки и продажи валютных инструментов. После того, как инвесторы выдохнули, выдохнул и курс доллара #USDRUB, вернувшись в диапазон 91-92 руб.

⛴ Хуже всего пришлось Совкомфлоту #FLOT, который попал под блокирующие санкции США. Но в наше время все эмитенты, кто в том или ином виде связан с экспортом, скорее всего тоже окажутся в этом списке. Здесь уже не стоит вопрос введут или нет, вопрос в том, когда введут. Это касается и НКЦ. СПБ биржа #SPBE только почему-то не готовилась к такому повороту событий, что привело к не очень хорошим последствиям для инвесторов. Думаю, что другие компании должны взять на вооружение этот прецедент.

💊 Тем не менее, российский бизнес за 2 года показал, что умеет адаптироваться к любым ограничениям и продолжать свою деятельность. Почти все крупные компании восстановили свои операционные и финансовые результаты до уровней, которые были до начала СВО. Некоторые по-прежнему в процессе реструктуризации, вроде Сегежи #SGZH и В. видео #MVID, но и там уже наблюдаются просветы. Отчет М. видео недавно разбирал на нашем канале, а по Сегеже разбор выложил в клубе.

📝 У нас начинается предвыборная неделя, в принципе результаты предсказуемы, поэтому какой-то серьезной волатильности на рынке из-за этого не жду. Но напомню, есть вероятность, что после выборов рубль снова может начать ослабевать, поэтому, разумно присмотреться уже сейчас к некоторым валютным активам на нашем рынке, вроде замещающих и юаневых облигаций, а также фондам на них. Некоторые фонды на валютные активы для вашего удобства я уже разобрал на канале (#TLCB и #RU000A106G80 из последних).

💰 В конце февраля завершился срок передачи справок 2-НДФЛ от банков, брокеров и работодателей. После чего стала доступна возможность подачи заявления на получение вычета по ИИС тип А в упрощенном порядке. Я воспользовался данной опцией, 29 февраля подал заявление, 1 марта уже получил подтверждение суммы вычета от налоговой. Осталось дождаться выплаты, но процесс идет на удивление быстро.

☝️ Напомню, что на рассмотрение заявления на вычет по ИИС в упрощенном порядке отводится срок до 30 дней, на выплату до 15 дней. Итого получается максимально процесс может растянуться на 45 дней. Но, если подавать на вычет по-старому, заполняя 3-НДФЛ, то срок рассмотрения ее составляет до 3 месяцев, а выплата происходит в течение месяца. Таким образом, максимальный срок получения средств через подачу 3-НДФЛ может составить около 120 дней против 45 дней. Подчеркиваю, что мое заявление рассмотрели всего за 1 неделю, так что это действительно ускоряет процесс.

❗️ Подходит срок подачи налоговых деклараций (до 30 апреля), в связи с чем часто вижу вопросы относительно того, как правильно все задекларировать для разных ситуаций. Решил провести эфир на эту тему с приглашенным экспертом. Дадим подробные ответы на самые частые вопросы:

✔️ Как сальдировать прибыль у одного брокера с убытком у другого?

✔️ Как правильно задекларировать доходы от иностранного брокера?

✔️ Как правильно сальдировать убытки прошлых лет и как отображать их в 3-НДФЛ?

✔️ Какие доходы и убытки можно сальдировать, а какие нет?

✔️ В этом году многим пришли дивиденды по замороженным иностранным акциям, разберем, как их правильно задекларировать.

✔️ Можно ли подать на вычет по ИИС в упрощенном варианте, а потом еще справку 3-НДФЛ?

✔️ Какие предусмотрены штрафы за неподачу декларации и неуплату налогов с доходов от инвестиций?

✔️ Эти и многие другие вопросы разберем на эфире онлайн 6 марта в нашем клубе, присоединяйтесь.

❤️ Ставьте лайк, если обзор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

❌ На данный момент новые пакеты западных санкций оказались не такими серьезными, как многие ожидали. Главный риск был в том, что НКЦ могут добавить в SDN лист, это могло бы временно ограничить возможность покупки и продажи валютных инструментов. После того, как инвесторы выдохнули, выдохнул и курс доллара #USDRUB, вернувшись в диапазон 91-92 руб.

⛴ Хуже всего пришлось Совкомфлоту #FLOT, который попал под блокирующие санкции США. Но в наше время все эмитенты, кто в том или ином виде связан с экспортом, скорее всего тоже окажутся в этом списке. Здесь уже не стоит вопрос введут или нет, вопрос в том, когда введут. Это касается и НКЦ. СПБ биржа #SPBE только почему-то не готовилась к такому повороту событий, что привело к не очень хорошим последствиям для инвесторов. Думаю, что другие компании должны взять на вооружение этот прецедент.

💊 Тем не менее, российский бизнес за 2 года показал, что умеет адаптироваться к любым ограничениям и продолжать свою деятельность. Почти все крупные компании восстановили свои операционные и финансовые результаты до уровней, которые были до начала СВО. Некоторые по-прежнему в процессе реструктуризации, вроде Сегежи #SGZH и В. видео #MVID, но и там уже наблюдаются просветы. Отчет М. видео недавно разбирал на нашем канале, а по Сегеже разбор выложил в клубе.

📝 У нас начинается предвыборная неделя, в принципе результаты предсказуемы, поэтому какой-то серьезной волатильности на рынке из-за этого не жду. Но напомню, есть вероятность, что после выборов рубль снова может начать ослабевать, поэтому, разумно присмотреться уже сейчас к некоторым валютным активам на нашем рынке, вроде замещающих и юаневых облигаций, а также фондам на них. Некоторые фонды на валютные активы для вашего удобства я уже разобрал на канале (#TLCB и #RU000A106G80 из последних).

💰 В конце февраля завершился срок передачи справок 2-НДФЛ от банков, брокеров и работодателей. После чего стала доступна возможность подачи заявления на получение вычета по ИИС тип А в упрощенном порядке. Я воспользовался данной опцией, 29 февраля подал заявление, 1 марта уже получил подтверждение суммы вычета от налоговой. Осталось дождаться выплаты, но процесс идет на удивление быстро.

☝️ Напомню, что на рассмотрение заявления на вычет по ИИС в упрощенном порядке отводится срок до 30 дней, на выплату до 15 дней. Итого получается максимально процесс может растянуться на 45 дней. Но, если подавать на вычет по-старому, заполняя 3-НДФЛ, то срок рассмотрения ее составляет до 3 месяцев, а выплата происходит в течение месяца. Таким образом, максимальный срок получения средств через подачу 3-НДФЛ может составить около 120 дней против 45 дней. Подчеркиваю, что мое заявление рассмотрели всего за 1 неделю, так что это действительно ускоряет процесс.

❗️ Подходит срок подачи налоговых деклараций (до 30 апреля), в связи с чем часто вижу вопросы относительно того, как правильно все задекларировать для разных ситуаций. Решил провести эфир на эту тему с приглашенным экспертом. Дадим подробные ответы на самые частые вопросы:

✔️ Как сальдировать прибыль у одного брокера с убытком у другого?

✔️ Как правильно задекларировать доходы от иностранного брокера?

✔️ Как правильно сальдировать убытки прошлых лет и как отображать их в 3-НДФЛ?

✔️ Какие доходы и убытки можно сальдировать, а какие нет?

✔️ В этом году многим пришли дивиденды по замороженным иностранным акциям, разберем, как их правильно задекларировать.

✔️ Можно ли подать на вычет по ИИС в упрощенном варианте, а потом еще справку 3-НДФЛ?

✔️ Какие предусмотрены штрафы за неподачу декларации и неуплату налогов с доходов от инвестиций?

✔️ Эти и многие другие вопросы разберем на эфире онлайн 6 марта в нашем клубе, присоединяйтесь.

❤️ Ставьте лайк, если обзор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

⛴ Ожидаемый спад в Совкомфлоте

Совкомфлот отчитался по итогам 9 месяцев 2024 года. Давайте посмотрим, как компания работает в условиях санкций. И каких дивидендов от нее ждать по итогам года, ведь промежуточных выплат на этот раз, со слов менеджмента, не будет.

🔎 Многие инвесторы на российском рынке сейчас находятся в поиске историй, защищающих от высокой ставки, инфляции и девальвации рубля. Совкомфлот, на первый взгляд, кажется подходящим кандидатом, так как его тарифы номинированы в валюте, а долга очень мало (ND/EBITDA = 0,1x). Но прежде чем идти покупать акции, давайте посмотрим отчет. Появились новые нюансы.

📉 Выручка (в долларах) по итогам 3 квартала сократилась на 16,5% г/г на фоне снижения цен на фрахт и негативного влияния санкций. Но это было ожидаемо и не стало сюрпризом для рынка.

👉 Вот вам сразу два нюанса:

➖ компания циклическая (а цены на фрахт могут быть очень волатильны, как показывает история).

➖ перевозки нефти и газа - одна из главных целей введенных санкций. Последствия - простаивание танкеров и дисконты в цене фрахта.

📉 Операционная прибыль снизилась в 1,8 раза на фоне роста амортизации и эксплуатационных расходов.

📈 Из-за того, что значительная часть долга Совкомфлота это юаневые и замещающие облигации по более низким ставкам, чем в рублевых займах, компания в моменте зарабатывает чистый процентный доход. Что положительно влияет на чистую прибыль, которая и волнует инвесторов в первую очередь. Ведь из нее платятся дивиденды в размере 50%, как и у других госкомпаний.

💰 Скорректированная прибыль по итогам 9 месяцев составила 43,3 млрд руб., что дает ориентир в 9,1 рубля дивиденда на акцию. А это значит, что по итогам года (если 4 квартал не будет сильно хуже) можно рассчитывать примерно на 12 рублей дивидендов. При цене акции в 86 рублей мы получаем уже почти 14% доходности!

📌 По совокупности факторов, акции Совкомфлота выглядят достаточно интересно для добавления в долгосрочные дивидендные портфели. Однако, при определенных обстоятельствах (новых санкциях, дальнейшем снижении фрахтовых цен) котировки могут сходить еще ниже. К этому надо быть готовым, покупая их сейчас.

#FLOT

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Совкомфлот отчитался по итогам 9 месяцев 2024 года. Давайте посмотрим, как компания работает в условиях санкций. И каких дивидендов от нее ждать по итогам года, ведь промежуточных выплат на этот раз, со слов менеджмента, не будет.

🔎 Многие инвесторы на российском рынке сейчас находятся в поиске историй, защищающих от высокой ставки, инфляции и девальвации рубля. Совкомфлот, на первый взгляд, кажется подходящим кандидатом, так как его тарифы номинированы в валюте, а долга очень мало (ND/EBITDA = 0,1x). Но прежде чем идти покупать акции, давайте посмотрим отчет. Появились новые нюансы.

📉 Выручка (в долларах) по итогам 3 квартала сократилась на 16,5% г/г на фоне снижения цен на фрахт и негативного влияния санкций. Но это было ожидаемо и не стало сюрпризом для рынка.

👉 Вот вам сразу два нюанса:

➖ компания циклическая (а цены на фрахт могут быть очень волатильны, как показывает история).

➖ перевозки нефти и газа - одна из главных целей введенных санкций. Последствия - простаивание танкеров и дисконты в цене фрахта.

📉 Операционная прибыль снизилась в 1,8 раза на фоне роста амортизации и эксплуатационных расходов.

📈 Из-за того, что значительная часть долга Совкомфлота это юаневые и замещающие облигации по более низким ставкам, чем в рублевых займах, компания в моменте зарабатывает чистый процентный доход. Что положительно влияет на чистую прибыль, которая и волнует инвесторов в первую очередь. Ведь из нее платятся дивиденды в размере 50%, как и у других госкомпаний.

💰 Скорректированная прибыль по итогам 9 месяцев составила 43,3 млрд руб., что дает ориентир в 9,1 рубля дивиденда на акцию. А это значит, что по итогам года (если 4 квартал не будет сильно хуже) можно рассчитывать примерно на 12 рублей дивидендов. При цене акции в 86 рублей мы получаем уже почти 14% доходности!

📌 По совокупности факторов, акции Совкомфлота выглядят достаточно интересно для добавления в долгосрочные дивидендные портфели. Однако, при определенных обстоятельствах (новых санкциях, дальнейшем снижении фрахтовых цен) котировки могут сходить еще ниже. К этому надо быть готовым, покупая их сейчас.

#FLOT

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}