📈 Совкомбанк опубликовал отчет за 9 месяцев

Я ожидаю скорого пополнения российского банковского сектора еще одним интересным публичным игроком - Совкомбанком. По данным СМИ, компания может выйти на IPO с оценкой в диапазоне 0,9 - 1 капитала. Это всем вам известный мультипликатор P/B. Много это или мало? Попробуем сегодня разобраться.

💰 Согласно публикациям, капитализация эмитента оценивается организаторами в диапазоне 192 - 213 млрд руб. Многие аналитики дают более высокую оценку из-за хороших показателей рентабельности Совкомбанка. Для сравнения, по итогам 9 месяцев рентабельность капитала ROE (LTM) банка составила 51%. У Тинькофф #TCSG показатель за аналогичный период был на уровне 35%, у Сбера #SBER #SBERP - 26%, у ВТБ #VTBR - 25%.

Давайте проанализируем вышедший отчет за 9 месяцев.

📈 Активы с начала года выросли на 28% г/г до 2,8 трлн руб. Это очень хороший результат. Банк растет, как органически, так и за счет сделок M&A (при этом практически все сделки M&A в прошлом были успешными). В этом году была приобретена страховая компания «Инлайф» за 6,8 млрд руб. Это должно укрепить позиции компании в сегменте страхования жизни.

📈 Кредитный портфель вырос на 26% г/г до 735 млрд руб. Основной причиной такой динамики стал как раз органический рост всех направлений. Несмотря на рост ключевой ставки, начавшийся уже в 3 квартале, в сегменте розничного бизнеса портфель автокредитов вырос с начала года на 46%, ипотечный портфель на 25%, объем беззалоговых кредитов увеличился на 13%. Также двузначную динамику роста продемонстрировал портфель корпоративных кредитов, прибавив 22%.

✔️ Параллельно увеличению объема выданных кредитов, вырос и объем привлеченных средств, особенно со стороны корпоративных клиентов, где прирост составил 45% г/г до 1,4 трлн руб. В розничном сегменте динамика пониже, 11% г/г, но объем достиг уже 800 млрд руб. Высокая ключевая ставка и доходность по вкладам стимулируют людей к сбережениям. Поэтому, на мой взгляд, динамика притока новых вкладчиков продолжится в ближайшее время.

📈 Чистый процентный доход за 9 месяцев составил 104 млрд руб., а чистый комиссионный доход - 20 млрд руб. Данные за аналогичный период прошлого года не раскрываются, поэтому динамику точно оценить нет возможности. Но, учитывая двузначный рост всех предыдущих показателей, которые влияют на итоговый доход, здесь рост может быть сопоставимый.

✔️ Чистая прибыль достигла уровня 76 млрд руб., из которых 14 млрд руб. относится к сфере небанковского бизнеса. Диверсификация Группы по разным сегментам позволит компании более уверенно себя чувствовать в условиях растущей ключевой ставки.

✔️ Норматив достаточности капитала Н1.0 по РСБУ составил 11,9%, а акционерный капитал вырос на 40% с начала года. Это позволило компании вернуться к выплате купонов по бессрочным облигациям и дивидендам.

📌 Резюмируя все вышесказанное, банк точно достоин внимания. В России не так много крупных представителей финансового сектора, кто мог бы похвастаться двузначными темпами роста при сильном возврате на капитал. Тинькофф, например, демонстрируя сопоставимые темпы роста, оценивается в 2,6 капитала. Сбер оценивается в 1 капитал, но у него и рентабельность в 2 раза ниже по текущему году. Посмотрим, конечно, сможет ли Совкомбанк поддерживать такую динамику и дальше, но пока бизнес выглядит весьма интересно.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Я ожидаю скорого пополнения российского банковского сектора еще одним интересным публичным игроком - Совкомбанком. По данным СМИ, компания может выйти на IPO с оценкой в диапазоне 0,9 - 1 капитала. Это всем вам известный мультипликатор P/B. Много это или мало? Попробуем сегодня разобраться.

💰 Согласно публикациям, капитализация эмитента оценивается организаторами в диапазоне 192 - 213 млрд руб. Многие аналитики дают более высокую оценку из-за хороших показателей рентабельности Совкомбанка. Для сравнения, по итогам 9 месяцев рентабельность капитала ROE (LTM) банка составила 51%. У Тинькофф #TCSG показатель за аналогичный период был на уровне 35%, у Сбера #SBER #SBERP - 26%, у ВТБ #VTBR - 25%.

Давайте проанализируем вышедший отчет за 9 месяцев.

📈 Активы с начала года выросли на 28% г/г до 2,8 трлн руб. Это очень хороший результат. Банк растет, как органически, так и за счет сделок M&A (при этом практически все сделки M&A в прошлом были успешными). В этом году была приобретена страховая компания «Инлайф» за 6,8 млрд руб. Это должно укрепить позиции компании в сегменте страхования жизни.

📈 Кредитный портфель вырос на 26% г/г до 735 млрд руб. Основной причиной такой динамики стал как раз органический рост всех направлений. Несмотря на рост ключевой ставки, начавшийся уже в 3 квартале, в сегменте розничного бизнеса портфель автокредитов вырос с начала года на 46%, ипотечный портфель на 25%, объем беззалоговых кредитов увеличился на 13%. Также двузначную динамику роста продемонстрировал портфель корпоративных кредитов, прибавив 22%.

✔️ Параллельно увеличению объема выданных кредитов, вырос и объем привлеченных средств, особенно со стороны корпоративных клиентов, где прирост составил 45% г/г до 1,4 трлн руб. В розничном сегменте динамика пониже, 11% г/г, но объем достиг уже 800 млрд руб. Высокая ключевая ставка и доходность по вкладам стимулируют людей к сбережениям. Поэтому, на мой взгляд, динамика притока новых вкладчиков продолжится в ближайшее время.

📈 Чистый процентный доход за 9 месяцев составил 104 млрд руб., а чистый комиссионный доход - 20 млрд руб. Данные за аналогичный период прошлого года не раскрываются, поэтому динамику точно оценить нет возможности. Но, учитывая двузначный рост всех предыдущих показателей, которые влияют на итоговый доход, здесь рост может быть сопоставимый.

✔️ Чистая прибыль достигла уровня 76 млрд руб., из которых 14 млрд руб. относится к сфере небанковского бизнеса. Диверсификация Группы по разным сегментам позволит компании более уверенно себя чувствовать в условиях растущей ключевой ставки.

✔️ Норматив достаточности капитала Н1.0 по РСБУ составил 11,9%, а акционерный капитал вырос на 40% с начала года. Это позволило компании вернуться к выплате купонов по бессрочным облигациям и дивидендам.

📌 Резюмируя все вышесказанное, банк точно достоин внимания. В России не так много крупных представителей финансового сектора, кто мог бы похвастаться двузначными темпами роста при сильном возврате на капитал. Тинькофф, например, демонстрируя сопоставимые темпы роста, оценивается в 2,6 капитала. Сбер оценивается в 1 капитал, но у него и рентабельность в 2 раза ниже по текущему году. Посмотрим, конечно, сможет ли Совкомбанк поддерживать такую динамику и дальше, но пока бизнес выглядит весьма интересно.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Инвестиционные идеи на 2024 год с Софией Кирсановой - портфельным управляющим крупнейшей УК

В понедельник провели большую встречу с Софией Кирсановой, где разобрали нефтегазовый сектор, финансовый сектор, цветную металлургию, черную металлургию и многое другое.

В рамках эфира оценили ситуацию с СПБ биржей, затронули тему грядущих IPO и обновили взгляд на Сегежу. Более подробную информацию смотрите в таймкодах.

Как и обещал, делюсь записью встречи:

📌 https://www.youtube.com/live/92pgs3qSk0U?si=pZN2LUevGEGymqUc&t=8

Таймкоды:

00:00 - Знакомство с Гостем

02:00 - На какую доходность ориентироваться частным инвесторам?

03:44 - Какие есть ограничения у портфельных управляющих?

07:00 - Насколько интересно участие в текущих IPO?

08:55 - Мнение по индексу Мосбиржи

14:40 - Ситуация в Новатэке #NVTK

17:15 - Есть ли идея в Газпроме #GAZP и Роснефти #ROSN

20:45 - Идеи в Газпром нефти #SIBN, Лукойле #LKOH и Татнефти #TATN #TATNP

26:30 - Ситуация в Русал #RUAL и EN+ #ENPG

30:10 - Есть ли идея в ГМК Норникеле #GMKN?

32:54 - Идеи в золотодобытчиках (#PLZL, #UGLD, #SELG)

38:40 - Взгляд на сектор черной металлургии

42:10 - Обзор финансового сектора (#SBER, #SBERP, #VTBR, #TCSG, #SPBE)

47:50 - Ответы на вопросы

47:51 - Башнефть #BANEP

49:50 - Транснефть #TRNFP

52:10 - Русагро #AGRO vs Черкизово #GCHE

56:40 - Инарктика #AQUA

59:10 - ТОП-3 идеи и ТОП-3 аутсадерна на рынке РФ на 2024 год

01:02:15 - Сегежа #SGZH

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Если наберем 500 лайков, то сделаем продолжение эфира по оставшимся секторам.

@investokrat

В понедельник провели большую встречу с Софией Кирсановой, где разобрали нефтегазовый сектор, финансовый сектор, цветную металлургию, черную металлургию и многое другое.

В рамках эфира оценили ситуацию с СПБ биржей, затронули тему грядущих IPO и обновили взгляд на Сегежу. Более подробную информацию смотрите в таймкодах.

Как и обещал, делюсь записью встречи:

📌 https://www.youtube.com/live/92pgs3qSk0U?si=pZN2LUevGEGymqUc&t=8

Таймкоды:

00:00 - Знакомство с Гостем

02:00 - На какую доходность ориентироваться частным инвесторам?

03:44 - Какие есть ограничения у портфельных управляющих?

07:00 - Насколько интересно участие в текущих IPO?

08:55 - Мнение по индексу Мосбиржи

14:40 - Ситуация в Новатэке #NVTK

17:15 - Есть ли идея в Газпроме #GAZP и Роснефти #ROSN

20:45 - Идеи в Газпром нефти #SIBN, Лукойле #LKOH и Татнефти #TATN #TATNP

26:30 - Ситуация в Русал #RUAL и EN+ #ENPG

30:10 - Есть ли идея в ГМК Норникеле #GMKN?

32:54 - Идеи в золотодобытчиках (#PLZL, #UGLD, #SELG)

38:40 - Взгляд на сектор черной металлургии

42:10 - Обзор финансового сектора (#SBER, #SBERP, #VTBR, #TCSG, #SPBE)

47:50 - Ответы на вопросы

47:51 - Башнефть #BANEP

49:50 - Транснефть #TRNFP

52:10 - Русагро #AGRO vs Черкизово #GCHE

56:40 - Инарктика #AQUA

59:10 - ТОП-3 идеи и ТОП-3 аутсадерна на рынке РФ на 2024 год

01:02:15 - Сегежа #SGZH

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Если наберем 500 лайков, то сделаем продолжение эфира по оставшимся секторам.

@investokrat

YouTube

🔥 Инвестиционные идеи на 2024 год с Софией Кирсановой - портфельным управляющим | Аведиков Георгий

Провели интересную встречу с Софией Кирсановой - портфельным управляющим крупнейшей российской УК. Разобрали многие компании и общую рыночную ситуацию.

#Инвестиции #Аналитика #Фундаментал

********************************************************************…

#Инвестиции #Аналитика #Фундаментал

********************************************************************…

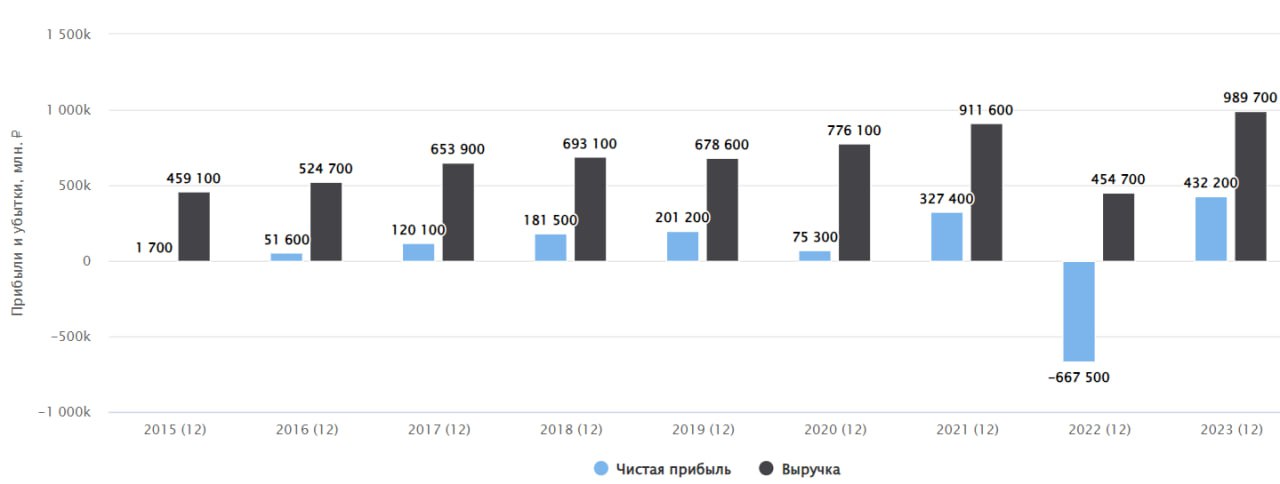

🏦 ВТБ: рекордная прибыль и туманные обещания

🚀 Прошедший год оказался рекордным для российского банковского сектора. Чистая прибыль банков составила примерно 3,3 трлн. рублей, что на 37% выше, чем в докризисном 2021 году. Главным драйвером стал рост кредитных портфелей на фоне высокой инфляции, роста денежной массы М2 и блокировки капитала внутри страны. А также, сокращение резервов и валютные переоценки.

Как следствие, мы стали свидетелями успешного IPO Совкомбанка, рекордной прибыли Сбера и взрывного роста показателей БСПБ. На фоне этой волны даже МТС анонсировал скорое IPO МТС-банка.

👍 ВТБ, как исторический аутсайдер сектора, привлек к себе меньше внимания. Однако его показатели также показали качественный рывок.

📈 Кредитный портфель с начала года вырос на 19%.

📈 Чистый процентный доход увеличился на 17,8% к 21 году (в 22 был провал).

📈 Чистый комиссионный доход вырос на 47% г/г.

📊 Итоговая чистая прибыль составила 432,2 млрд рублей при ROE=22,3%. По рентабельности в 2023 году ВТБ практически наступал на пятки Сберу (с ROE=24,7%). В 2021 году банк ВТБ заработал 327,4 млрд руб. при ROE=16,5%. Рост налицо, что называется.

❓Как видим, даже вечно отстающий ВТБ смог продемонстрировать достойные результаты. Правда дивидендов так и не заплатил. Менеджмент банка кормит инвесторов "завтраками", откладывая выплаты то на 24, то на 26 год. Слушая все это, невольно задаешься вопросом: зачем нужен такой ВТБ, если есть Сбер, который имеет более высокую рентабельность и стабильно возвращает прибыль акционерам?

🧮 Чем же тогда ВТБ может быть интересен? Обычно, главным (и единственным) аргументом за его покупку выступает низкая оценка и ожидание переоценки в будущем на фоне возобновления дивидендов или улучшения качества кредитного портфеля. С учетом непубличных акций (привилегированных), показатель P/E = 2,75. Если бы ВТБ выплатил 50% прибыли прошлого года в виде дивидендов, доходность составила бы 18%.

🧐 Но увы, этого не случилось. А впереди нас ждет 24 год, который по всем прогнозам не будет таким же прибыльным для сектора, как 2023. В первую очередь рост ограничится высокой ключевой ставкой, которая сдерживает кредитования населения и бизнеса. А значит покупать акции ВТБ сейчас не имеет смысла, на мой взгляд, при наличие более крепких и интересных альтернатив.

❗️ Еще компания анонсировала обратный сплит своих акций (наконец-то!), а то уже надоело считать количество знаков после запятой в цене акции. Сплит пройдет с коэффициентом 5000 к 1 (грубо говоря 5000 текущих акций объединят в одну и цена ее пропорционально вырастет). На момент написания поста акция стоит 0,0235 руб., после сплита цена будет 117,5 руб. Но здесь не стоит поддаваться эйфории, вы не станете богаче, просто число ваших акций (если держите) в 5000 раз станет меньше.

📌 ВТБ с каждым годом становится все менее интересным частному инвестору. Во-первых, менеджмент не выполняет своих обещаний, во-вторых, по финансовым результатам банк уступает аналогам. В-третьих, количество публичных банков продолжает расти, в прошлом году вышел Совкомбанк #SVCB, скоро может выйти МТС-банк, а также ждем появление акций Тинькофф #TCSG после редомициляции. Есть из чего выбирать и ВТБ на фоне конкурентов не имеет серьезных преимуществ, кроме недооценки, о чем писал выше.

#VTBR

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🚀 Прошедший год оказался рекордным для российского банковского сектора. Чистая прибыль банков составила примерно 3,3 трлн. рублей, что на 37% выше, чем в докризисном 2021 году. Главным драйвером стал рост кредитных портфелей на фоне высокой инфляции, роста денежной массы М2 и блокировки капитала внутри страны. А также, сокращение резервов и валютные переоценки.

Как следствие, мы стали свидетелями успешного IPO Совкомбанка, рекордной прибыли Сбера и взрывного роста показателей БСПБ. На фоне этой волны даже МТС анонсировал скорое IPO МТС-банка.

👍 ВТБ, как исторический аутсайдер сектора, привлек к себе меньше внимания. Однако его показатели также показали качественный рывок.

📈 Кредитный портфель с начала года вырос на 19%.

📈 Чистый процентный доход увеличился на 17,8% к 21 году (в 22 был провал).

📈 Чистый комиссионный доход вырос на 47% г/г.

📊 Итоговая чистая прибыль составила 432,2 млрд рублей при ROE=22,3%. По рентабельности в 2023 году ВТБ практически наступал на пятки Сберу (с ROE=24,7%). В 2021 году банк ВТБ заработал 327,4 млрд руб. при ROE=16,5%. Рост налицо, что называется.

❓Как видим, даже вечно отстающий ВТБ смог продемонстрировать достойные результаты. Правда дивидендов так и не заплатил. Менеджмент банка кормит инвесторов "завтраками", откладывая выплаты то на 24, то на 26 год. Слушая все это, невольно задаешься вопросом: зачем нужен такой ВТБ, если есть Сбер, который имеет более высокую рентабельность и стабильно возвращает прибыль акционерам?

🧮 Чем же тогда ВТБ может быть интересен? Обычно, главным (и единственным) аргументом за его покупку выступает низкая оценка и ожидание переоценки в будущем на фоне возобновления дивидендов или улучшения качества кредитного портфеля. С учетом непубличных акций (привилегированных), показатель P/E = 2,75. Если бы ВТБ выплатил 50% прибыли прошлого года в виде дивидендов, доходность составила бы 18%.

🧐 Но увы, этого не случилось. А впереди нас ждет 24 год, который по всем прогнозам не будет таким же прибыльным для сектора, как 2023. В первую очередь рост ограничится высокой ключевой ставкой, которая сдерживает кредитования населения и бизнеса. А значит покупать акции ВТБ сейчас не имеет смысла, на мой взгляд, при наличие более крепких и интересных альтернатив.

❗️ Еще компания анонсировала обратный сплит своих акций (наконец-то!), а то уже надоело считать количество знаков после запятой в цене акции. Сплит пройдет с коэффициентом 5000 к 1 (грубо говоря 5000 текущих акций объединят в одну и цена ее пропорционально вырастет). На момент написания поста акция стоит 0,0235 руб., после сплита цена будет 117,5 руб. Но здесь не стоит поддаваться эйфории, вы не станете богаче, просто число ваших акций (если держите) в 5000 раз станет меньше.

📌 ВТБ с каждым годом становится все менее интересным частному инвестору. Во-первых, менеджмент не выполняет своих обещаний, во-вторых, по финансовым результатам банк уступает аналогам. В-третьих, количество публичных банков продолжает расти, в прошлом году вышел Совкомбанк #SVCB, скоро может выйти МТС-банк, а также ждем появление акций Тинькофф #TCSG после редомициляции. Есть из чего выбирать и ВТБ на фоне конкурентов не имеет серьезных преимуществ, кроме недооценки, о чем писал выше.

#VTBR

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🎞 ТОП-10 инвестиционных идей на рынке РФ

Вчера в нашем клубе провели эфир с Софией Кирсановой по разбору интересных компаний на рынке РФ.

Когда рынок долго падает - плохо, когда долго растет - тоже. Потому что инвестиционных идей становится все меньше по хорошим ценам, что приводит к необходимости более тщательного отбора.

В рамках эфира мы затронули далеко не все идеи, но ключевые разобрали в таких секторах, как нефтегаз, металлурги, финансы, IT и девелопмент.

📌 https://youtube.com/live/G7TRTP9dipE

Таймкоды:

00:00 - О вебинаре

02:21 - Пару слов о рынке

04:59 - Формирование портфеля - идеи для покупки

05:03 - Нефтяной сектор

06:50 - Лукойл #LKOH

08:01 - Транснефть #TRNFP

11:13 - Сургутнефтегаз преф. #SNGSP

20:28 - Металлурги

21:00 - Северсталь #CHMF

21:49 - ГМК Норникель #GMKN

28:01 - Русал #RUAL

33:50 - Финансовый сектор

34:12 - Тинькофф #TCSG

40:01 - Мнение по МТС банку #MBNK

43:22 - Европлан #LEAS

48:12 - Мнение по ВТБ #VTBR

51:04 - IT сектор

51:56 - HeadHunter #HHRU

52:50 - ЦИАН #CIAN

55:10 - Яндекс #YNDX

59:35 - Мнение по Астре #ASTR

1:02:10 - Девелоперы (Эталон #ETLN )

1:09:05 - Ответы на вопросы

❤️ Благодарю за ваш лайк, если вебинар оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вчера в нашем клубе провели эфир с Софией Кирсановой по разбору интересных компаний на рынке РФ.

Когда рынок долго падает - плохо, когда долго растет - тоже. Потому что инвестиционных идей становится все меньше по хорошим ценам, что приводит к необходимости более тщательного отбора.

В рамках эфира мы затронули далеко не все идеи, но ключевые разобрали в таких секторах, как нефтегаз, металлурги, финансы, IT и девелопмент.

📌 https://youtube.com/live/G7TRTP9dipE

Таймкоды:

00:00 - О вебинаре

02:21 - Пару слов о рынке

04:59 - Формирование портфеля - идеи для покупки

05:03 - Нефтяной сектор

06:50 - Лукойл #LKOH

08:01 - Транснефть #TRNFP

11:13 - Сургутнефтегаз преф. #SNGSP

20:28 - Металлурги

21:00 - Северсталь #CHMF

21:49 - ГМК Норникель #GMKN

28:01 - Русал #RUAL

33:50 - Финансовый сектор

34:12 - Тинькофф #TCSG

40:01 - Мнение по МТС банку #MBNK

43:22 - Европлан #LEAS

48:12 - Мнение по ВТБ #VTBR

51:04 - IT сектор

51:56 - HeadHunter #HHRU

52:50 - ЦИАН #CIAN

55:10 - Яндекс #YNDX

59:35 - Мнение по Астре #ASTR

1:02:10 - Девелоперы (Эталон #ETLN )

1:09:05 - Ответы на вопросы

❤️ Благодарю за ваш лайк, если вебинар оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

ТОП-10 инвестиционных идей на рынке РФ

Лайфхак - Как открыть вклад под 22% годовых: https://youtu.be/TOuZkKyXR1E

********************************************************************

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/invest/social/profile/Investokrat/

Телеграм - https://t.iss.one/joinchat/…

********************************************************************

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/invest/social/profile/Investokrat/

Телеграм - https://t.iss.one/joinchat/…

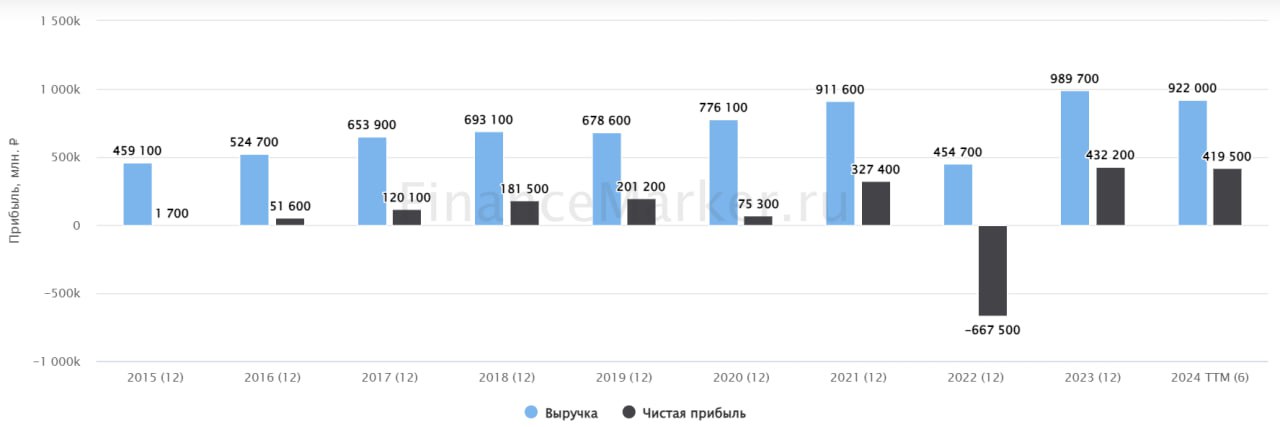

🏦 Тинькофф: падение акций на сильном отчете

📉ТКС Холдинг был аутсайдером с начала текущего года в своем секторе, его акции упали на 11%. За этот же период Сбер #SBER #SBERP вырос на 16%, Совкомбанк #SVCB на 33%, а банк СПБ #BSPB на 68%. Котировки самого технологичного банка выглядят даже слабее, чем ВТБ #VTBR (-10%).

❓ Есть ли перспективы у данного бизнеса после сделки с Росбанком? Попробуем сегодня разобраться.

Для начала посмотрим отчет ТКС за 1 кв. 2024, который был недавно опубликован.

🏦Чистая прибыль выросла на 37% г/г, до 22 млрд руб. (это лучший результат среди банков: у Сбера +11%, у Банка СПБ -11%, у ВТБ -20%).

📈 Основной вклад в результат внес чистый процентный доход, который показал рост на 56% за счет увеличения кредитного портфеля на 60% г/г.

💰Чистая процентная маржа, хоть и снизилась почти на 1 п.п., но осталась на высоком уровне (14,5%). По факту 1кв. 2024 года – это первый отчетный период с ключевой ставкой 16% и мы видим, как она влияет на маржу всех представителей сектора.

☝️ У банков с дешевыми остатками (Сбер и СПБ) процентная маржа даже подросла (до 5,9% и 7,1% соответственно), у банков с более рыночным фондированием – снизилась, у ВТБ, например, на 0,9 п.п, до 2,2%.

✔️ Как мы видим, ТКС сохраняет самую высокую чистую маржу в секторе. Однако, это частично нивелируется высокой стоимостью риска (7,6%), в то время как у остальных банков показатель варьируется от 0,1% до 0,6%.

💸Чистый комиссионный доход подрос всего на 12%, до 18 млрд руб., но его вклад в выручку не существенный и составляет около 17%. Стоит отметить, что остальные банки, кроме ВТБ, показали более слабую динамику по процентному доходу, чем ТКС.

⚖️Соотношение расходы/доходы немного снизилось, до 54%, в то время как у Сбера и ВТБ показатель вырос. У ТКС самый высокий уровень расходов в секторе, но бОльшую часть составляют затраты на привлечение клиентов (кэшбэки, процент на остаток по карте, который недавно отменили и т.д), которыми гораздо легче управлять, чем расходами на офисы.

🏆Рентабельность капитала (ROE) составила 32% (после 30,5% год назад). ТКС вернул свое лидерство в банковском секторе после того, как ROE Банка СПБ нормализовался с 38,4% до 28,6%.

❓ Но если с финансовой точки зрения у банка все хорошо, почему тогда падают акции?

И здесь есть несколько ключевых причин:

👉 стратегия менеджмента до конца года пока не включает сделку с Росбанком: выглядит это так, что у самого менеджмента нет понимания, где будет и будет ли вообще синергия;

👉 финальные условия покупки Росбанка оказались чуть выше ожиданий рынка. Выкуп пройдет по 1,05 капитала (он же P/B), вместо ожидаемых 0,9х.

🧐 Менеджмент ТКС дает ориентир по рентабельности капитала после слияния на уровне 30%. Если действительно удастся удержать маржинальность на таком уровне, то текущая цена акций вполне оправдана и мы можем рассчитывать на ее рост в среднесрочной перспективе.

☝️ Однако, если показатель будет ниже 30%, тогда возникнет резонный вопрос, зачем его покупать по P/B = 1,5 - 2х, если есть Сбер с ROE = 25%, див.доходностью более 10% и который торгуется по цене 1 капитала.

📌 Рынок закладывает в акции потенциальные риски, оценить которые в моменте достаточно сложно. Сейчас инвесторы должны решить, если они верят в успешное слияние, то можно рассчитывать на дальнейший рост акций. Если же что-то пойдет не так, то котировки продолжат движение на юг. Дождемся первых отчетов после слияния и более детально проанализируем по какому из сценариев продолжится развитие.

#TCSG

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉ТКС Холдинг был аутсайдером с начала текущего года в своем секторе, его акции упали на 11%. За этот же период Сбер #SBER #SBERP вырос на 16%, Совкомбанк #SVCB на 33%, а банк СПБ #BSPB на 68%. Котировки самого технологичного банка выглядят даже слабее, чем ВТБ #VTBR (-10%).

❓ Есть ли перспективы у данного бизнеса после сделки с Росбанком? Попробуем сегодня разобраться.

Для начала посмотрим отчет ТКС за 1 кв. 2024, который был недавно опубликован.

🏦Чистая прибыль выросла на 37% г/г, до 22 млрд руб. (это лучший результат среди банков: у Сбера +11%, у Банка СПБ -11%, у ВТБ -20%).

📈 Основной вклад в результат внес чистый процентный доход, который показал рост на 56% за счет увеличения кредитного портфеля на 60% г/г.

💰Чистая процентная маржа, хоть и снизилась почти на 1 п.п., но осталась на высоком уровне (14,5%). По факту 1кв. 2024 года – это первый отчетный период с ключевой ставкой 16% и мы видим, как она влияет на маржу всех представителей сектора.

☝️ У банков с дешевыми остатками (Сбер и СПБ) процентная маржа даже подросла (до 5,9% и 7,1% соответственно), у банков с более рыночным фондированием – снизилась, у ВТБ, например, на 0,9 п.п, до 2,2%.

✔️ Как мы видим, ТКС сохраняет самую высокую чистую маржу в секторе. Однако, это частично нивелируется высокой стоимостью риска (7,6%), в то время как у остальных банков показатель варьируется от 0,1% до 0,6%.

💸Чистый комиссионный доход подрос всего на 12%, до 18 млрд руб., но его вклад в выручку не существенный и составляет около 17%. Стоит отметить, что остальные банки, кроме ВТБ, показали более слабую динамику по процентному доходу, чем ТКС.

⚖️Соотношение расходы/доходы немного снизилось, до 54%, в то время как у Сбера и ВТБ показатель вырос. У ТКС самый высокий уровень расходов в секторе, но бОльшую часть составляют затраты на привлечение клиентов (кэшбэки, процент на остаток по карте, который недавно отменили и т.д), которыми гораздо легче управлять, чем расходами на офисы.

🏆Рентабельность капитала (ROE) составила 32% (после 30,5% год назад). ТКС вернул свое лидерство в банковском секторе после того, как ROE Банка СПБ нормализовался с 38,4% до 28,6%.

❓ Но если с финансовой точки зрения у банка все хорошо, почему тогда падают акции?

И здесь есть несколько ключевых причин:

👉 стратегия менеджмента до конца года пока не включает сделку с Росбанком: выглядит это так, что у самого менеджмента нет понимания, где будет и будет ли вообще синергия;

👉 финальные условия покупки Росбанка оказались чуть выше ожиданий рынка. Выкуп пройдет по 1,05 капитала (он же P/B), вместо ожидаемых 0,9х.

🧐 Менеджмент ТКС дает ориентир по рентабельности капитала после слияния на уровне 30%. Если действительно удастся удержать маржинальность на таком уровне, то текущая цена акций вполне оправдана и мы можем рассчитывать на ее рост в среднесрочной перспективе.

☝️ Однако, если показатель будет ниже 30%, тогда возникнет резонный вопрос, зачем его покупать по P/B = 1,5 - 2х, если есть Сбер с ROE = 25%, див.доходностью более 10% и который торгуется по цене 1 капитала.

📌 Рынок закладывает в акции потенциальные риски, оценить которые в моменте достаточно сложно. Сейчас инвесторы должны решить, если они верят в успешное слияние, то можно рассчитывать на дальнейший рост акций. Если же что-то пойдет не так, то котировки продолжат движение на юг. Дождемся первых отчетов после слияния и более детально проанализируем по какому из сценариев продолжится развитие.

#TCSG

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏦 Какие сюрпризы нам готовит ВТБ

📉Акции ВТБ продолжают постепенно дешеветь, с начала года, несмотря на обещания дивидендных сюрпризов и долгожданный обратный сплит в пропорции 5000:1, акции упали на 13%. Стоит ли ждать позитива от банка? Попробуем сегодня разобраться.

Вначале проанализируем отчетность банка за 1П24 и оценим новые прогнозы менеджмента.

📉 Чистый процентный доход снизился на 23% г/г, до 288 млрд руб. Во 2кв. 24 динамика ухудшилась (-32% г/г). Рост ставки ЦБ очень негативно влияет на процентную маржу ВТБ: в 1П24 она упала до 2,1% после 3,2% годом ранее. Во 2кв. 24 маржа была и вовсе 1,9%.

❗️После повышения ключевой ставки до 18%, мы увидим еще большее снижение маржи по итогам 2П24, на мой взгляд.

📈 Чистый комиссионный доход вырос на 15% г/г, до 112 млрд руб. Но это не спасает ситуацию, поскольку его доля в общем доходе ВТБ менее 30%. К тому же во 2кв. 24 динамика ЧКД снизилась до +9%.

✔️ Стоимость риска остается низкой: 0,6% в 1П24 против 1% в 1П23. Это позволяет ВТБ меньше начислять резервов (68 вместо 89 млрд руб.). Однако, в случае ухудшения качества портфеля, резервы могут быть быстро доначислены, что окажет давление на чистую прибыль.

📈 Операционные расходы выросли на 22% г/г, до 212 млрд руб. Во 2кв24 рост еще сильнее, +23%. Это сильно расходится с динамикой выручки. Поэтому в 1П24 соотношение Расходы/Доходы банка достигло 41% после 28% в 1П23. По словам менеджмента, банк продолжает тратить деньги на интеграцию Открытия, на импортозамещение ПО (привет Астра и Диасофт) и расширение сети офисов (конкуренция с Совкомбанком, не иначе 🧐).

✔️ Чистая прибыль снизилась всего на 4%, до 277 млрд руб. До сих пор показатель поддерживают разного рода единоразовые факторы. Например, доходы по операциям с финансовыми инструментами (55 млрд руб.) и экономия на налоге на прибыль (50 млрд руб).

☝️ Несмотря на то, что текущая монетарная политика вызывает опасения за будущие финансовые результаты ВТБ, менеджмент банка настроен оптимистично. Банк повысил прогноз по чистой прибыли с 435 до 550 млрд руб., из которых 108 млрд должна принести реализация заблокированных активов.

Менеджмент делает ставку на рост кредитного портфеля: выше 15% по ЮЛ, выше 10% по ФЛ. С начала года оба портфеля уже подросли почти на 10% на фоне ажиотажа перед повышением ставки и отменой льготной ипотеки.

🎁 Вопрос о "дивидендном сюрпризе" будет рассмотрен в марте 2025 года, вместе с публикацией результатов за 2024 год. Возможно ли это? Технически: да.

✔️ Достаточность капитала ВТБ на конец июня составляла: 9,65% по Н20.0 при регуляторном минимуме в 8,25% и 6,85% по Н20.1 при регуляторном минимуме в 4,75%. Пока запас сохраняется.

✔️ Были возобновлены выплаты по субордам.

❓ Главный вопрос не к возможности выплатить дивиденды, а к размеру прибыли. И как раз в этом уравнении, на мой взгляд, слишком много неизвестных.

📌 Резюмируя все вышесказанное, ВТБ по-прежнему самый дешевый в секторе. Дисконт к Сбербанку – почти 50% по Р/Е 2024 (2,1) и P/BV 2024 (0,5). И эта стоимость оправдана самой высокой чувствительностью к ключевой ставке. До тех пор, пока монетарная политика будет жесткой, ВТБ будет плохо 📉. Но как только риторика регулятора смягчится, банк может пойти первым на взлет. Поэтому, если вы рассматриваете покупку акций ВТБ, то я бы закладывал горизонт минимум в год.

#VTBR

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉Акции ВТБ продолжают постепенно дешеветь, с начала года, несмотря на обещания дивидендных сюрпризов и долгожданный обратный сплит в пропорции 5000:1, акции упали на 13%. Стоит ли ждать позитива от банка? Попробуем сегодня разобраться.

Вначале проанализируем отчетность банка за 1П24 и оценим новые прогнозы менеджмента.

📉 Чистый процентный доход снизился на 23% г/г, до 288 млрд руб. Во 2кв. 24 динамика ухудшилась (-32% г/г). Рост ставки ЦБ очень негативно влияет на процентную маржу ВТБ: в 1П24 она упала до 2,1% после 3,2% годом ранее. Во 2кв. 24 маржа была и вовсе 1,9%.

❗️После повышения ключевой ставки до 18%, мы увидим еще большее снижение маржи по итогам 2П24, на мой взгляд.

📈 Чистый комиссионный доход вырос на 15% г/г, до 112 млрд руб. Но это не спасает ситуацию, поскольку его доля в общем доходе ВТБ менее 30%. К тому же во 2кв. 24 динамика ЧКД снизилась до +9%.

✔️ Стоимость риска остается низкой: 0,6% в 1П24 против 1% в 1П23. Это позволяет ВТБ меньше начислять резервов (68 вместо 89 млрд руб.). Однако, в случае ухудшения качества портфеля, резервы могут быть быстро доначислены, что окажет давление на чистую прибыль.

📈 Операционные расходы выросли на 22% г/г, до 212 млрд руб. Во 2кв24 рост еще сильнее, +23%. Это сильно расходится с динамикой выручки. Поэтому в 1П24 соотношение Расходы/Доходы банка достигло 41% после 28% в 1П23. По словам менеджмента, банк продолжает тратить деньги на интеграцию Открытия, на импортозамещение ПО (привет Астра и Диасофт) и расширение сети офисов (конкуренция с Совкомбанком, не иначе 🧐).

✔️ Чистая прибыль снизилась всего на 4%, до 277 млрд руб. До сих пор показатель поддерживают разного рода единоразовые факторы. Например, доходы по операциям с финансовыми инструментами (55 млрд руб.) и экономия на налоге на прибыль (50 млрд руб).

☝️ Несмотря на то, что текущая монетарная политика вызывает опасения за будущие финансовые результаты ВТБ, менеджмент банка настроен оптимистично. Банк повысил прогноз по чистой прибыли с 435 до 550 млрд руб., из которых 108 млрд должна принести реализация заблокированных активов.

Менеджмент делает ставку на рост кредитного портфеля: выше 15% по ЮЛ, выше 10% по ФЛ. С начала года оба портфеля уже подросли почти на 10% на фоне ажиотажа перед повышением ставки и отменой льготной ипотеки.

🎁 Вопрос о "дивидендном сюрпризе" будет рассмотрен в марте 2025 года, вместе с публикацией результатов за 2024 год. Возможно ли это? Технически: да.

✔️ Достаточность капитала ВТБ на конец июня составляла: 9,65% по Н20.0 при регуляторном минимуме в 8,25% и 6,85% по Н20.1 при регуляторном минимуме в 4,75%. Пока запас сохраняется.

✔️ Были возобновлены выплаты по субордам.

❓ Главный вопрос не к возможности выплатить дивиденды, а к размеру прибыли. И как раз в этом уравнении, на мой взгляд, слишком много неизвестных.

📌 Резюмируя все вышесказанное, ВТБ по-прежнему самый дешевый в секторе. Дисконт к Сбербанку – почти 50% по Р/Е 2024 (2,1) и P/BV 2024 (0,5). И эта стоимость оправдана самой высокой чувствительностью к ключевой ставке. До тех пор, пока монетарная политика будет жесткой, ВТБ будет плохо 📉. Но как только риторика регулятора смягчится, банк может пойти первым на взлет. Поэтому, если вы рассматриваете покупку акций ВТБ, то я бы закладывал горизонт минимум в год.

#VTBR

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏦 ТКС отстал от сектора

📉 ТКС холдинг до сих пор по динамике выглядит слабее всех в банковском секторе (-20% с начала года). Это сопоставимо с динамикой ВТБ. Но может быть, это хороший уровень для докупок?

Попробуем сегодня разобраться.

Начнем традиционно с вышедшего отчета ТКС Холдинга по МСФО за 2кв24.

📈 Чистый процентный доход вырос на 45%, до 78 млрд руб. Выглядит сильно, намного выше, чем у Сбера #SBER #SBERP и ВТБ #VTBR (+19% и -30%). Однако, если копнуть глубже, то видно, что новые монетарные реалии оказывают негативное влияние и на кредитный бизнес ТКС. Процентные доходы выросли почти в 2 раза, а процентные расходы увеличились в 4 раза. Чистая процентная маржа сузилась почти на 1п.п. до 12,5% с 13,3% во 2кв23. Сокращение маржи гораздо заметнее, чем у других банков (Сбер: 5,8% после 5,6% во 2кв23; ВТБ: 1,9% вместо 3,2%). Однако все равно она остается самой высокой в секторе. Близок по уровню маржи только МКБ (9,6% в 2кв24).

✔️ Расходы на резервы по кредитам удвоились с 11 до 23 млрд руб. Стоимость риска достигла 7,5% после 5,1% годом ранее. В 1кв24 она была на уровне 7,2%. Скорее всего Т-банк закладывается под будущее ухудшение экономической ситуации, особенно в сегменте малого и среднего бизнеса, поскольку фактическое качество портфеля остается высоким. Доля просроченной задолженности составляет всего 9,3% по сравнению с 10,3% годом ранее. Соответственно – в любой момент Т-банк, при желании, может эти резервы восстановить.

📈 Чистый комиссионный доход вырос тоже на 45%, до 24 млрд руб. Т-банку удалось сдержать рост комиссионных расходов ниже динамики доходов, что позитивно. Рост в этом сегменте заметно усилился по сравнению с 1кв24 (+12%). Однако в целом доля комиссионных доходов в операционных доходах невелика, на уровне 20%.

☝️ Соотношение операционные расходы/доходы снизилось до 47% после 56% годом ранее. Рост операционных доходов превзошел рост расходов (+34% вместо +24%). Напомню, что у Т-банка самое высокое соотношение расходов/доходов, поскольку банк активно вкладывается в привлечение и удержание клиентов. И эта стратегия работает: на конец 2кв24 число клиентов Т-банка выросло на 24%, до 44 млн человек. Число активных клиентов достигло 30,4 млн чел (+24% г/г).

📊 Чистая прибыль выросла на 17% г/г, до 23,5 млрд руб. При этом ROE снизился до 32,7% с 35,5% годом ранее.

📉 Достаточность капитала 1 уровня немного снизилась: 14,3% на конец 2кв24 после 18,4% годом ранее. Это было вызвано более быстрым ростом чистого кредитного портфеля: он вырос на 51% в то время, как капитал увеличился всего на 28%. Не сильно критично, поскольку ТКС даже так комфортно укладывается в нормативы.

💰 Группа приняла новую дивидендную политику! ТКС готов выплачивать до 30% от чистой прибыли по итогам каждого квартала. И первый дивиденд менеджмент намерен выплатить до конца текущего года – возможно даже накопленным итогом. Тем не менее, ТКС Холдинг никогда не был дивидендной историей, поэтому рассчитывать на доходность выше 6% я бы не стал даже по итогам всего 2024 года и с учетом консолидации Росбанка.

📌 Резюмируя, мы видим, что у Т-Банк нет иммунитета к росту ставок. Процентная маржа сжимается. Однако запас прочности есть и возможен сценарий восстановления избыточных резервов. Мультипликаторы ТКС Холдинга сегодня уже мало отличаются от Сбера: P/B 2024 – всего 1,2х. При том, что ROE до сих пор самый высокий в секторе. Напомню, что у Сбера и у ВТБ этот показатель = 26%. Таким образом, история выглядит достаточно интересно по текущей оценке, на мой взгляд.

#TCSG

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

📉 ТКС холдинг до сих пор по динамике выглядит слабее всех в банковском секторе (-20% с начала года). Это сопоставимо с динамикой ВТБ. Но может быть, это хороший уровень для докупок?

Попробуем сегодня разобраться.

Начнем традиционно с вышедшего отчета ТКС Холдинга по МСФО за 2кв24.

📈 Чистый процентный доход вырос на 45%, до 78 млрд руб. Выглядит сильно, намного выше, чем у Сбера #SBER #SBERP и ВТБ #VTBR (+19% и -30%). Однако, если копнуть глубже, то видно, что новые монетарные реалии оказывают негативное влияние и на кредитный бизнес ТКС. Процентные доходы выросли почти в 2 раза, а процентные расходы увеличились в 4 раза. Чистая процентная маржа сузилась почти на 1п.п. до 12,5% с 13,3% во 2кв23. Сокращение маржи гораздо заметнее, чем у других банков (Сбер: 5,8% после 5,6% во 2кв23; ВТБ: 1,9% вместо 3,2%). Однако все равно она остается самой высокой в секторе. Близок по уровню маржи только МКБ (9,6% в 2кв24).

✔️ Расходы на резервы по кредитам удвоились с 11 до 23 млрд руб. Стоимость риска достигла 7,5% после 5,1% годом ранее. В 1кв24 она была на уровне 7,2%. Скорее всего Т-банк закладывается под будущее ухудшение экономической ситуации, особенно в сегменте малого и среднего бизнеса, поскольку фактическое качество портфеля остается высоким. Доля просроченной задолженности составляет всего 9,3% по сравнению с 10,3% годом ранее. Соответственно – в любой момент Т-банк, при желании, может эти резервы восстановить.

📈 Чистый комиссионный доход вырос тоже на 45%, до 24 млрд руб. Т-банку удалось сдержать рост комиссионных расходов ниже динамики доходов, что позитивно. Рост в этом сегменте заметно усилился по сравнению с 1кв24 (+12%). Однако в целом доля комиссионных доходов в операционных доходах невелика, на уровне 20%.

☝️ Соотношение операционные расходы/доходы снизилось до 47% после 56% годом ранее. Рост операционных доходов превзошел рост расходов (+34% вместо +24%). Напомню, что у Т-банка самое высокое соотношение расходов/доходов, поскольку банк активно вкладывается в привлечение и удержание клиентов. И эта стратегия работает: на конец 2кв24 число клиентов Т-банка выросло на 24%, до 44 млн человек. Число активных клиентов достигло 30,4 млн чел (+24% г/г).

📊 Чистая прибыль выросла на 17% г/г, до 23,5 млрд руб. При этом ROE снизился до 32,7% с 35,5% годом ранее.

📉 Достаточность капитала 1 уровня немного снизилась: 14,3% на конец 2кв24 после 18,4% годом ранее. Это было вызвано более быстрым ростом чистого кредитного портфеля: он вырос на 51% в то время, как капитал увеличился всего на 28%. Не сильно критично, поскольку ТКС даже так комфортно укладывается в нормативы.

💰 Группа приняла новую дивидендную политику! ТКС готов выплачивать до 30% от чистой прибыли по итогам каждого квартала. И первый дивиденд менеджмент намерен выплатить до конца текущего года – возможно даже накопленным итогом. Тем не менее, ТКС Холдинг никогда не был дивидендной историей, поэтому рассчитывать на доходность выше 6% я бы не стал даже по итогам всего 2024 года и с учетом консолидации Росбанка.

📌 Резюмируя, мы видим, что у Т-Банк нет иммунитета к росту ставок. Процентная маржа сжимается. Однако запас прочности есть и возможен сценарий восстановления избыточных резервов. Мультипликаторы ТКС Холдинга сегодня уже мало отличаются от Сбера: P/B 2024 – всего 1,2х. При том, что ROE до сих пор самый высокий в секторе. Напомню, что у Сбера и у ВТБ этот показатель = 26%. Таким образом, история выглядит достаточно интересно по текущей оценке, на мой взгляд.

#TCSG

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

{kind=link}

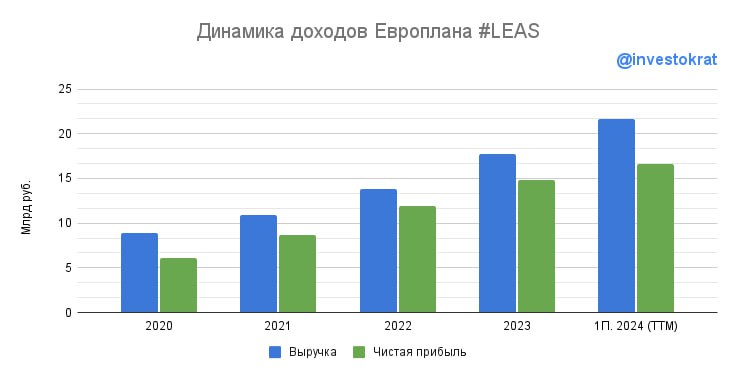

🚗 Европлан – как чувствует себя лизинг в условиях высоких ставок?

📉Несмотря на то, что Европлан стал публичным в конце марта, цена с уровня размещения скорректировалась на 23%, а с максимумов уже на 35% - больше всех в финансовом секторе. Очевидно, высокие ставки и его не обошли стороной.

Но действительно ли все так плохо в бизнесе? Или рынок дает хорошую возможность купить компанию? Попробуем сегодня разобраться.

Европлан представил свой первый отчет по МСФО после IPO, где раскрыл результаты 1 полугодия 2024 года. С него и начнем.

💼Чистый процентный доход вырос на 53% г/г, до 6,3 млрд руб. Выросли и инвестиции в лизинг на 39% г/г, до 257 млрд руб. (аналог банковского кредитного портфеля только для лизинговых компаний). И выросла чистая процентная маржа до 9,1% с 8,5% годом ранее. Выглядит так, что Европлану не только удается перекладывать возросшую стоимость фондирования на клиента, но и закладывать определенную маржу. Которую далее компания использует, чтобы балансировать активы по фиксированной ставке с пассивами по плавающей.

📈 Это действительно было бы супер позитивно, если бы не рост расходов на резервы более чем в 3 раза г/г: до 1,9 млрд руб. после 0,6 млрд руб. годом ранее. Компания закладывает потенциальное ухудшение платежеспособной дисциплины клиентов. В целом это не безосновательный процесс: согласно отчетности, немного выросла доля кредитов с просрочкой более 90 дней. Тем не менее, важно помнить, что в случае отказа клиента платить, Европлан может продать на рынке свой актив или передать его в лизинг другому клиенту.

📈 Чистый комиссионный и прочий доход вырос на 20% г/г, до 3,8 млрд руб. Это довольно важный сегмент, поскольку его доля в доходах составляет почти 40% и он не несет кредитных рисков.

✔️ Операционные расходы выросли меньше, чем доходы: +26% г/г, до 2,7 млрд руб. В то время как операционные доходы совокупно прибавили 38% г/г, до 10,1 млрд руб.

⚖️ Соотношение расходы/доходы снизилось до уровня 27% после 29,3% во 2кв23 и 29,5% в 1кв24. Значит компания может ужиматься по расходам в сложные времена, чтобы нивелировать негативное влияние роста резервов. Еще отмечу, что этот показатель у Европлана ниже, чем у Сбера #SBER (30%), ВТБ #VTBR (45%) и ТКС #TCSG (47%).

📈 Чистая прибыль выросла на 18% г/г, до 4,4 млрд руб. Рентабельность капитала (ROE) снизилась, но осталась высокой: 35% вместо 40% год назад.

🏦 Достаточность капитала 1 уровня так же снизилась: 20% вместо 22% во 2кв23. Однако, это вполне комфортный уровень, особенно учитывая ожидаемое замедление роста лизингового портфеля в условиях текущих ставок.

📝 Отчетность в целом выглядела вполне позитивно, но звонок с менеджментом сбавил оптимизм.

🎯Компания понизила сразу несколько своих прогнозов:

📉 темпы роста бизнеса в 2024 году составят 10% вместо 20% обещанных ранее. Несмотря на рост в 1П24, менеджмент ориентируется на снижение во 2П24.

📉 чистая прибыль за 2024 составит 14-16 млрд руб. (вместо 18-20 млрд руб.) из-за повышения налога на прибыль и необходимости формирования дополнительных резервов.

📊 Столь ощутимое снижение прогнозов сразу сказалось на котировках LEAS – они спикировали на 5% вниз. И даже намеки на дивиденды по итогам 9мес24 в размере 25 руб./акция (уже почти 4% доходности) не спасли ситуацию. Акции LEAS с 20 августа потеряли совокупно уже 20%.

📌 Резюмируя, дорого ли стоят акции Европлан сегодня? P/B 2024 = 1,4х, что лишь немногим больше ТКС, у которого ROE = 33%, и Сбера, у которого див.доходность >10%. С учетом новых прогнозов менеджмента я бы не торопился с покупками бумаг по текущим уровням. Кто знает, может и после результатов за 3кв24 придется прогнозы снижать. Однако, долгосрочная идея в акциях пока еще в силе, надо только дождаться разворота ключевой ставки и следить за финансовыми результатами бизнеса.

#LEAS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉Несмотря на то, что Европлан стал публичным в конце марта, цена с уровня размещения скорректировалась на 23%, а с максимумов уже на 35% - больше всех в финансовом секторе. Очевидно, высокие ставки и его не обошли стороной.

Но действительно ли все так плохо в бизнесе? Или рынок дает хорошую возможность купить компанию? Попробуем сегодня разобраться.

Европлан представил свой первый отчет по МСФО после IPO, где раскрыл результаты 1 полугодия 2024 года. С него и начнем.

💼Чистый процентный доход вырос на 53% г/г, до 6,3 млрд руб. Выросли и инвестиции в лизинг на 39% г/г, до 257 млрд руб. (аналог банковского кредитного портфеля только для лизинговых компаний). И выросла чистая процентная маржа до 9,1% с 8,5% годом ранее. Выглядит так, что Европлану не только удается перекладывать возросшую стоимость фондирования на клиента, но и закладывать определенную маржу. Которую далее компания использует, чтобы балансировать активы по фиксированной ставке с пассивами по плавающей.

📈 Это действительно было бы супер позитивно, если бы не рост расходов на резервы более чем в 3 раза г/г: до 1,9 млрд руб. после 0,6 млрд руб. годом ранее. Компания закладывает потенциальное ухудшение платежеспособной дисциплины клиентов. В целом это не безосновательный процесс: согласно отчетности, немного выросла доля кредитов с просрочкой более 90 дней. Тем не менее, важно помнить, что в случае отказа клиента платить, Европлан может продать на рынке свой актив или передать его в лизинг другому клиенту.

📈 Чистый комиссионный и прочий доход вырос на 20% г/г, до 3,8 млрд руб. Это довольно важный сегмент, поскольку его доля в доходах составляет почти 40% и он не несет кредитных рисков.

✔️ Операционные расходы выросли меньше, чем доходы: +26% г/г, до 2,7 млрд руб. В то время как операционные доходы совокупно прибавили 38% г/г, до 10,1 млрд руб.

⚖️ Соотношение расходы/доходы снизилось до уровня 27% после 29,3% во 2кв23 и 29,5% в 1кв24. Значит компания может ужиматься по расходам в сложные времена, чтобы нивелировать негативное влияние роста резервов. Еще отмечу, что этот показатель у Европлана ниже, чем у Сбера #SBER (30%), ВТБ #VTBR (45%) и ТКС #TCSG (47%).

📈 Чистая прибыль выросла на 18% г/г, до 4,4 млрд руб. Рентабельность капитала (ROE) снизилась, но осталась высокой: 35% вместо 40% год назад.

🏦 Достаточность капитала 1 уровня так же снизилась: 20% вместо 22% во 2кв23. Однако, это вполне комфортный уровень, особенно учитывая ожидаемое замедление роста лизингового портфеля в условиях текущих ставок.

📝 Отчетность в целом выглядела вполне позитивно, но звонок с менеджментом сбавил оптимизм.

🎯Компания понизила сразу несколько своих прогнозов:

📉 темпы роста бизнеса в 2024 году составят 10% вместо 20% обещанных ранее. Несмотря на рост в 1П24, менеджмент ориентируется на снижение во 2П24.

📉 чистая прибыль за 2024 составит 14-16 млрд руб. (вместо 18-20 млрд руб.) из-за повышения налога на прибыль и необходимости формирования дополнительных резервов.

📊 Столь ощутимое снижение прогнозов сразу сказалось на котировках LEAS – они спикировали на 5% вниз. И даже намеки на дивиденды по итогам 9мес24 в размере 25 руб./акция (уже почти 4% доходности) не спасли ситуацию. Акции LEAS с 20 августа потеряли совокупно уже 20%.

📌 Резюмируя, дорого ли стоят акции Европлан сегодня? P/B 2024 = 1,4х, что лишь немногим больше ТКС, у которого ROE = 33%, и Сбера, у которого див.доходность >10%. С учетом новых прогнозов менеджмента я бы не торопился с покупками бумаг по текущим уровням. Кто знает, может и после результатов за 3кв24 придется прогнозы снижать. Однако, долгосрочная идея в акциях пока еще в силе, надо только дождаться разворота ключевой ставки и следить за финансовыми результатами бизнеса.

#LEAS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

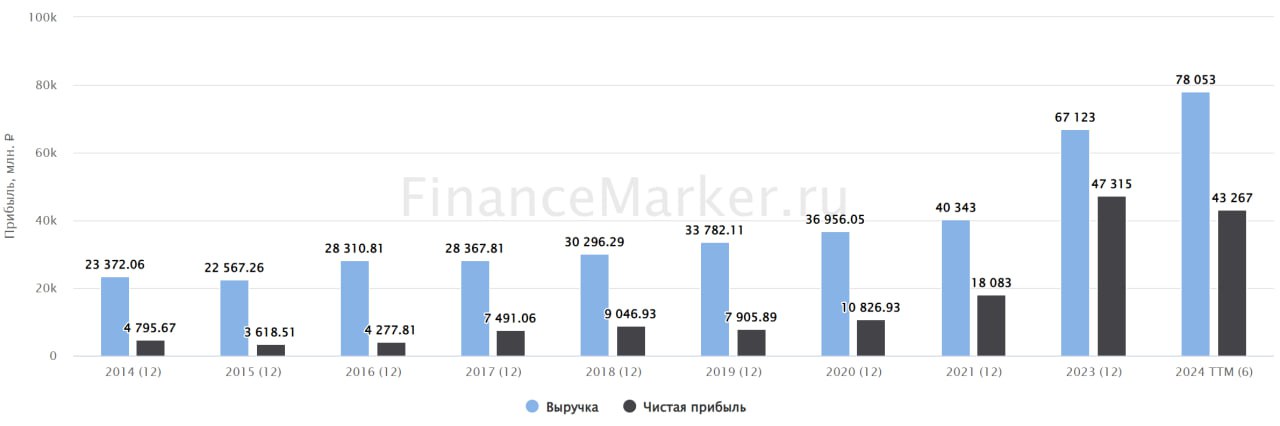

🏆Банк Санкт-Петербург – главный среди банков бенефициар роста ставки

🚀 Акции Банка Санкт-Петербург были лучшей идеей в банковском секторе с начала года. Котировки #BSPB прибавили 60%, в то время как ВТБ #VTBR упал на -25%, ТКС #TCSG на -23%, Европлан #LEAS на -33%, а акции Сбера #SBER на -6,5%.

🧐 На чем был такой рост, относительно всего сектора? И сохраняется ли его дальнейший потенциал?

Для ответа на этот вопрос, давайте заглянем в отчетность за 1П24.

💰Чистый процентный доход вырос на 53% г/г, до 34 млрд руб.

Драйверы: рост кредитного портфеля на 4% с начала года и увеличение чистой процентной маржи до 7% с 5,5% в 1П23. Почти половина клиентских средств лежат на текущих счетах, которые не стоят Банку почти ничего. А размещает он их под рыночную ставку.

✔️ Стоимость риска составила 2,1% в основном за счет корпоративного сегмента. При этом, Банк ожидает стоимость риска по итогам 2024 года в два раза ниже – 1%. Качество кредитного портфеля остается высоким, доля просроченной задолженности на конец 1П24 - ниже 5%.

💰 Чистый комиссионный доход снизился на 17% г/г, до 5,4 млрд руб.

Чистый доход от операций на финансовых рынках снизился на 37%, до 4,8 млрд руб. Тут негативное влияние оказали сохраняющиеся сложности с международными расчетами.

💸 Операционные расходы снизились на 4% г/г, до 11 млрд руб. Отношение расходов к доходам остается низким – 25% после 33% в 1П23. Менеджмент ожидает, что этот показатель останется на уровне ниже 30% и по итогам всего года.

💰Чистая прибыль снизилась на 14% г/г, до 24 млрд руб. ROE опустился до 27% после 37% в 1П23. Во 2кв24 чистая прибыль составила всего 11 млрд руб., а ROE 24%.

Негативное влияние на результат 1П24 оказало начисление резервов под ожидаемые кредитные убытки по долговым активам в размере 3 млрд руб., в то время, как год назад резервы были восстановлены на сумму 4 млрд руб.

Помимо этого, в 1П23 года Банк отразил восстановление прочих резервов на сумму 6 млрд руб., что создало высокую базу для сравнения.

Напомню, что в целом на 2024 год менеджмент дает прогноз по ROE на уровне выше 24%, что пока выглядит очень консервативным, учитывая повышения ставки ЦБ.

🏦 Достаточность капитала банка остается существенно выше регуляторных требований. Коэффициент Н1.2 вырос составил 17%, хотя стратегия предусматривает, что он должен быть не ниже 12%.

💸 Наблюдательный совет Банка рекомендовал выплатить дивиденды за 1П24 в размере 50% от чистой прибыли (27,3 руб. на акцию). Несмотря на рост котировок див.доходность остается на уровне 7%.

📌 Таким образом, Банк Санкт-Петербург чувствует себя весьма неплохо, хотя и наблюдается небольшое замедление на фоне высокой ключевой ставки. И даже после внушительного роста котировок с начала текущего года он оценивается всего в 0,9 капитала. По текущим ценам потенциал для роста уже не такой большой, а вот на коррекциях можно будет присмотреться. Бизнес даже в текущих рыночных условиях сохраняет стабильность.

#BSPB

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🚀 Акции Банка Санкт-Петербург были лучшей идеей в банковском секторе с начала года. Котировки #BSPB прибавили 60%, в то время как ВТБ #VTBR упал на -25%, ТКС #TCSG на -23%, Европлан #LEAS на -33%, а акции Сбера #SBER на -6,5%.

🧐 На чем был такой рост, относительно всего сектора? И сохраняется ли его дальнейший потенциал?

Для ответа на этот вопрос, давайте заглянем в отчетность за 1П24.

💰Чистый процентный доход вырос на 53% г/г, до 34 млрд руб.

Драйверы: рост кредитного портфеля на 4% с начала года и увеличение чистой процентной маржи до 7% с 5,5% в 1П23. Почти половина клиентских средств лежат на текущих счетах, которые не стоят Банку почти ничего. А размещает он их под рыночную ставку.

✔️ Стоимость риска составила 2,1% в основном за счет корпоративного сегмента. При этом, Банк ожидает стоимость риска по итогам 2024 года в два раза ниже – 1%. Качество кредитного портфеля остается высоким, доля просроченной задолженности на конец 1П24 - ниже 5%.

💰 Чистый комиссионный доход снизился на 17% г/г, до 5,4 млрд руб.

Чистый доход от операций на финансовых рынках снизился на 37%, до 4,8 млрд руб. Тут негативное влияние оказали сохраняющиеся сложности с международными расчетами.

💸 Операционные расходы снизились на 4% г/г, до 11 млрд руб. Отношение расходов к доходам остается низким – 25% после 33% в 1П23. Менеджмент ожидает, что этот показатель останется на уровне ниже 30% и по итогам всего года.

💰Чистая прибыль снизилась на 14% г/г, до 24 млрд руб. ROE опустился до 27% после 37% в 1П23. Во 2кв24 чистая прибыль составила всего 11 млрд руб., а ROE 24%.

Негативное влияние на результат 1П24 оказало начисление резервов под ожидаемые кредитные убытки по долговым активам в размере 3 млрд руб., в то время, как год назад резервы были восстановлены на сумму 4 млрд руб.

Помимо этого, в 1П23 года Банк отразил восстановление прочих резервов на сумму 6 млрд руб., что создало высокую базу для сравнения.

Напомню, что в целом на 2024 год менеджмент дает прогноз по ROE на уровне выше 24%, что пока выглядит очень консервативным, учитывая повышения ставки ЦБ.

🏦 Достаточность капитала банка остается существенно выше регуляторных требований. Коэффициент Н1.2 вырос составил 17%, хотя стратегия предусматривает, что он должен быть не ниже 12%.

💸 Наблюдательный совет Банка рекомендовал выплатить дивиденды за 1П24 в размере 50% от чистой прибыли (27,3 руб. на акцию). Несмотря на рост котировок див.доходность остается на уровне 7%.

📌 Таким образом, Банк Санкт-Петербург чувствует себя весьма неплохо, хотя и наблюдается небольшое замедление на фоне высокой ключевой ставки. И даже после внушительного роста котировок с начала текущего года он оценивается всего в 0,9 капитала. По текущим ценам потенциал для роста уже не такой большой, а вот на коррекциях можно будет присмотреться. Бизнес даже в текущих рыночных условиях сохраняет стабильность.

#BSPB

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏦 ВТБ: не стоит обольщаться ростом прибыли

🚀 По итогам 3 квартала чистая прибыль банка ВТБ выросла на 13,2% г/г. Увидев такой заголовок, многие захотят пойти и купить его акции, ведь ростом прибыли сейчас даже Сбер не может похвастаться! Manchester FC

❗️Но! Если вы хотите связаться с акциями ВТБ, нужно все перепроверить и взвесить особенно тщательно. Банк годами был неэффективен и постоянно портил собственную репутацию. Поэтому, для слома долгосрочного негативного тренда нужны действительно веские причины. Давайте проверим, появились ли они.

📉 Чистые процентные доходы по итогам 3 квартала снизились на 32,4% г/г на фоне опережающего роста процентных расходов. Дорогие в обслуживании пассивы и низкая процентная маржа (1,8% против 5,9% у Сбера) играют не в пользу ВТБ и наглядно демонстрируют, что одинаковые для всего сектора условия (быстрый рост денежной массы и высокая ставка) по-разному влияют на банки.

📈 Рост чистого комиссионного дохода на 22,4% г/г частично скрашивает картину, но не может ее изменить в корне.

✔️ Еще один фактор, обеспечивший рост прибыли - переоценка финансовых инструментов. Но, это разовое явление. Да и переоценки бывают не только со знаком плюс.

✔️ Также помогло снижение на 15,6% расходов на создание резервов.

🧮 Чистая прибыль ВТБ по итогам 9 месяцев практически не изменилась год к году и составила 375 млрд руб. Банк подтвердил свой прогноз годовой прибыли в 550 млрд руб. Стоит ВТБ, при этом, неприлично дешево. Капитализация всех обыкновенных акций составляет примерно 430 млрд руб. А это значит, что банк оценивается менее чем 1 форвардную прибыль! Но, говоря об оценке ВТБ, нужно обязательно упомянуть два нюанса, которые с годами не теряют своей актуальности.

❌ Во-первых, миноритариям от этой прибыли, скорее всего, опять ничего не достанется. "Дивидендный сюрприз" постоянно откладывается во времени. Низкая достаточность собственного капитала (8,3%) - главное препятствие для выплаты дивидендов.

❗️Во-вторых, рыночная капитализация не учитывает непубличные привилегированные акции. С их учетом, стоимость ВТБ составит примерно 950 млрд руб. С таким расчетом оценка вырастает более чем вдвое. Но, банк настолько дешев, что даже при таком раскладе выглядит привлекательно (форвардный P/E = 1,7), если не знать других деталей.

📌 ЦБ постепенно создает все более сложные условия для работы банков. Помимо сохранения тренда по ключевой ставке, на днях был анонсирован внеплановый рост надбавки к нормативам достаточности капитала, вступающий в силу с февраля 25 года. В такое время лучше выбирать либо наиболее крепкие и надежные истории (такие, как Сбер и БСПБ) или же, наоборот, сделать упор на истории роста (МТС Банк, Совкомбанк) в надежде на разворот ставки (если вы готовы рискнуть). ВТБ же не вписывается ни в одну из этих категорий.

#VTBR

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🚀 По итогам 3 квартала чистая прибыль банка ВТБ выросла на 13,2% г/г. Увидев такой заголовок, многие захотят пойти и купить его акции, ведь ростом прибыли сейчас даже Сбер не может похвастаться! Manchester FC

❗️Но! Если вы хотите связаться с акциями ВТБ, нужно все перепроверить и взвесить особенно тщательно. Банк годами был неэффективен и постоянно портил собственную репутацию. Поэтому, для слома долгосрочного негативного тренда нужны действительно веские причины. Давайте проверим, появились ли они.

📉 Чистые процентные доходы по итогам 3 квартала снизились на 32,4% г/г на фоне опережающего роста процентных расходов. Дорогие в обслуживании пассивы и низкая процентная маржа (1,8% против 5,9% у Сбера) играют не в пользу ВТБ и наглядно демонстрируют, что одинаковые для всего сектора условия (быстрый рост денежной массы и высокая ставка) по-разному влияют на банки.

📈 Рост чистого комиссионного дохода на 22,4% г/г частично скрашивает картину, но не может ее изменить в корне.

✔️ Еще один фактор, обеспечивший рост прибыли - переоценка финансовых инструментов. Но, это разовое явление. Да и переоценки бывают не только со знаком плюс.

✔️ Также помогло снижение на 15,6% расходов на создание резервов.

🧮 Чистая прибыль ВТБ по итогам 9 месяцев практически не изменилась год к году и составила 375 млрд руб. Банк подтвердил свой прогноз годовой прибыли в 550 млрд руб. Стоит ВТБ, при этом, неприлично дешево. Капитализация всех обыкновенных акций составляет примерно 430 млрд руб. А это значит, что банк оценивается менее чем 1 форвардную прибыль! Но, говоря об оценке ВТБ, нужно обязательно упомянуть два нюанса, которые с годами не теряют своей актуальности.

❌ Во-первых, миноритариям от этой прибыли, скорее всего, опять ничего не достанется. "Дивидендный сюрприз" постоянно откладывается во времени. Низкая достаточность собственного капитала (8,3%) - главное препятствие для выплаты дивидендов.

❗️Во-вторых, рыночная капитализация не учитывает непубличные привилегированные акции. С их учетом, стоимость ВТБ составит примерно 950 млрд руб. С таким расчетом оценка вырастает более чем вдвое. Но, банк настолько дешев, что даже при таком раскладе выглядит привлекательно (форвардный P/E = 1,7), если не знать других деталей.

📌 ЦБ постепенно создает все более сложные условия для работы банков. Помимо сохранения тренда по ключевой ставке, на днях был анонсирован внеплановый рост надбавки к нормативам достаточности капитала, вступающий в силу с февраля 25 года. В такое время лучше выбирать либо наиболее крепкие и надежные истории (такие, как Сбер и БСПБ) или же, наоборот, сделать упор на истории роста (МТС Банк, Совкомбанк) в надежде на разворот ставки (если вы готовы рискнуть). ВТБ же не вписывается ни в одну из этих категорий.

#VTBR

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}