🧐 Новый "золотой" игрок на нашем рынке

Вчера вышла новость о том, что группа компаний Южуралзолото (ЮГК) планирует выйти на биржу уже до конца ноября. Благодаря коллегам, за что им отдельная благодарность, мне удалось послушать выступление ТОП-менеджмента и задать некоторые вопросы.

Сегодня постараюсь пробежаться по основным операционным метрикам бизнеса, чтобы вы понимали, что перед нами за компания. В начале следующей недели подготовлю более подробный разбор, включая анализ финансовых результатов. Возможно там появится информация о цене размещения, было бы интересно взглянуть.

⏳ Итак, компания была основана в 1997 году и с тех пор активно развивалась и сумела пережить несколько крупных кризисов, значит бизнес вполне устойчив . Как понятно из названия, основной продукцией является золото, которое продается, как на внутреннем рынке, так и на экспорт.

✔️ ЮГК находится на 4 месте в РФ по объемам производства желтого металла, уступая Полюсу #PLZL, Полиметаллу #POLY и компании Nordgold. Сырьевая база составляет 51,8 млн тр. унций, а запасы оцениваются в 11,1 млн тр. унций, чего должно хватить на следующие 30 лет.

📈 В отличие от публичных аналогов, ЮГК активно наращивает производство и планирует поддерживать положительную динамику в среднесрочной перспективе. Так, на горизонте до 2026г среднегодовой рост производства, по оценке менеджмента, составит более 14%, у Полюса 4%, у Полиметалла околонулевой показатель.

🏗 Увеличение производственных показателей произойдет, благодаря запуску новых месторождений и расширению мощности действующих активов:

✔️ ГОК "Курасан" - разработка карьера на месторождении "Курасан" и запуск золотоизвлекательной фабрики (ЗИФ), мощностью 4 млн т. руды в год (реализован).

✔️ ЗИФ «Коммунар» - реконструкция с целью доведения проектной мощности до 4,5 млн т. в год к 2025 году. Текущая мощность 2,6 млн т. в год.

✔️ ГОК «Высокое» - разработка карьера на месторождении «Высокое» и запуск двух очередей ЗИФ мощностью по 2 млн .т в год. Ввод в эксплуатацию запланирован на 4 кв. 2023 г.

Эти 3 проекта увеличат производство золота на 316 тыс. тр. унций к 2026 году. Для сравнения, за весь 2022 год было произведено 451 тыс. тр. унций, что предполагает прирост более чем на 70% за 3 года.

📌 Подводя краткий итог, операционно бизнес выглядит весьма интересно и есть хороший потенциал роста впереди. Основная часть капитальных затрат уже сделана и проекты на стадии реализации, в отличие от "Сухого лога" Полюса. Финансовую сторону ЮГК проанализируем в следующем разборе, там есть и плюсы и минусы (вроде инвестиций в Петропавловск... со всеми вытекающими). После анализа финансовой отчетности и появления диапазона оценки для IPO, будем принимать решение, стоит с данной компанией связываться или лучше понаблюдать со стороны

❤️ Ставьте лайк, если данный бизнес вам интересен. Если наберем много положительных реакций сегодня, то разбор постараюсь выложить в понедельник утром.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вчера вышла новость о том, что группа компаний Южуралзолото (ЮГК) планирует выйти на биржу уже до конца ноября. Благодаря коллегам, за что им отдельная благодарность, мне удалось послушать выступление ТОП-менеджмента и задать некоторые вопросы.

Сегодня постараюсь пробежаться по основным операционным метрикам бизнеса, чтобы вы понимали, что перед нами за компания. В начале следующей недели подготовлю более подробный разбор, включая анализ финансовых результатов. Возможно там появится информация о цене размещения, было бы интересно взглянуть.

⏳ Итак, компания была основана в 1997 году и с тех пор активно развивалась и сумела пережить несколько крупных кризисов, значит бизнес вполне устойчив . Как понятно из названия, основной продукцией является золото, которое продается, как на внутреннем рынке, так и на экспорт.

✔️ ЮГК находится на 4 месте в РФ по объемам производства желтого металла, уступая Полюсу #PLZL, Полиметаллу #POLY и компании Nordgold. Сырьевая база составляет 51,8 млн тр. унций, а запасы оцениваются в 11,1 млн тр. унций, чего должно хватить на следующие 30 лет.

📈 В отличие от публичных аналогов, ЮГК активно наращивает производство и планирует поддерживать положительную динамику в среднесрочной перспективе. Так, на горизонте до 2026г среднегодовой рост производства, по оценке менеджмента, составит более 14%, у Полюса 4%, у Полиметалла околонулевой показатель.

🏗 Увеличение производственных показателей произойдет, благодаря запуску новых месторождений и расширению мощности действующих активов:

✔️ ГОК "Курасан" - разработка карьера на месторождении "Курасан" и запуск золотоизвлекательной фабрики (ЗИФ), мощностью 4 млн т. руды в год (реализован).

✔️ ЗИФ «Коммунар» - реконструкция с целью доведения проектной мощности до 4,5 млн т. в год к 2025 году. Текущая мощность 2,6 млн т. в год.

✔️ ГОК «Высокое» - разработка карьера на месторождении «Высокое» и запуск двух очередей ЗИФ мощностью по 2 млн .т в год. Ввод в эксплуатацию запланирован на 4 кв. 2023 г.

Эти 3 проекта увеличат производство золота на 316 тыс. тр. унций к 2026 году. Для сравнения, за весь 2022 год было произведено 451 тыс. тр. унций, что предполагает прирост более чем на 70% за 3 года.

📌 Подводя краткий итог, операционно бизнес выглядит весьма интересно и есть хороший потенциал роста впереди. Основная часть капитальных затрат уже сделана и проекты на стадии реализации, в отличие от "Сухого лога" Полюса. Финансовую сторону ЮГК проанализируем в следующем разборе, там есть и плюсы и минусы (вроде инвестиций в Петропавловск... со всеми вытекающими). После анализа финансовой отчетности и появления диапазона оценки для IPO, будем принимать решение, стоит с данной компанией связываться или лучше понаблюдать со стороны

❤️ Ставьте лайк, если данный бизнес вам интересен. Если наберем много положительных реакций сегодня, то разбор постараюсь выложить в понедельник утром.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

❤361👍165🤔9🔥8😱1🐳1

🧐 Стали известны детали IPO ЮГК

В прошлом обзоре мы с вами познакомились с бизнесом компании, разобрали операционные результаты и оценили потенциал роста. Сегодня проанализируем финансовое состояние эмитента и основные параметры IPO. Попробуем ответить на вопрос, насколько вообще интересно участие в данном размещении.

📊 Многие экспортеры РФ имеют позитивную динамику финансовых результатов только благодаря росту курса доллара и цен на сырье. Но это те переменные, которые компании не в силах контролировать. Единственное, на что может бизнес влиять, это рост производства и его эффективность.

📈 ЮГК как раз обращает внимание на то, что в ближайшие 3 года ожидает темпов роста производства выше 14% в год. Такой динамикой не может похвастаться никто из публичных компаний в секторе золотодобычи. У Полюса #PLZL, например, до 2026 года темпы роста ожидаются на уровне 4% в год.

✔️ Рост добычи золота будет позитивно влиять на финансовые результаты компании и, как следствие, на ее капитализацию. Менеджмент ожидает среднегодовой рост выручки на уровне 10% до 2028 года. С учетом того, что маржинальность бизнеса достаточно высокая, рентабельность EBITDA за последние 3 года была на уровне 48% в среднем, то рост выручки найдет свое отражение в увеличении денежного потока и чистой прибыли, что позволит нарастить и дивидендные выплаты.

💰 В рамках див. политики, компания обещает распределять акционерам не менее 50% от скорректированной чистой прибыли по МСФО при условии, что ND/EBITDA < 3. По итогам 1 полугодия 2023 года ND/EBITDA = 2,5x.

📈 Мультипликатор ND/EBITDA подрос из-за инвестиционной программы, пик по которой уже успешно прошли. Дальше этот показатель будет только снижаться по данным из презентации и к 2026 году должен опуститься ниже уровня 0,8х.

Теперь давайте поговорим о самом IPO:

✔️ Предложение акций будет сформировано за счет доп. эмиссии, что позволит привлечь деньги в компанию (cash-in). Средства, в таком случае, могут быть направлены на развитие или на снижение долговой нагрузки, что позитивно отразится на бизнесе.

✔️ В ходе IPO планируется разместить около 5% от размера акционерного капитала. Ценовой диапазон установлен на уровне 0,55 - 0,6 руб.

💼 На данный момент число акций эмитента составляет 200 100 000 000 шт., с учетом вышеуказанного диапазона цен размещения, получаем ориентир по капитализации в размере от 110 до 120 млрд руб.

Чтобы оценить, насколько это дорого или дешево, рассчитаем отношение стоимости компании к ее EBITDA по итогам 2022 года:

EV/EBITDA (2022) = (120 + 51,4) / 25,2 = 6,8х (Полюс #PLZL - 7,8х)

Как видим, оценка даже дешевле, чем у Полюса за полный 2022 год, правда и рентабельность у ЮГК ниже из-за более высоких суммарных затрат на производство золота. Но в отличие от Полюса, как мы выяснили выше, главным драйвером здесь будет рост производства в следующие 3 года.

⏳ Сбор заявок начинается сегодня и продлится до 21 ноября 2023 года включительно, один торговый лот будет содержать 1000 акций.

📈 По данным из пресс-релиза, несколько институциональных инвесторов направили заявки на участие в размещение. Сумма данных заявок превышает 50% от ожидаемого размера IPO. Это позитивный фактор, раз участвуют крупные игроки, значит сделка может быть потенциально интересной.

📌 Резюмируя все вышесказанное, бизнес имеет хорошие перспективы развития, если менеджмент сможет реализовать озвученные планы. В размещении дисконта нет, оценка в моменте справедливая, на мой взгляд. Но форвардная оценка, с учетом запуска новых проектов, будет существенно ниже, что открывает возможность для дальнейшего роста капитализации. Учитывая, что данным бизнесом интересуются институциональные инвесторы, то интерес определенно есть. Возможно тоже поучаствую в IPO, пока окончательного решения не принял.

#UGLD

❤️ Не забывайте ставить лайк, если разбор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В прошлом обзоре мы с вами познакомились с бизнесом компании, разобрали операционные результаты и оценили потенциал роста. Сегодня проанализируем финансовое состояние эмитента и основные параметры IPO. Попробуем ответить на вопрос, насколько вообще интересно участие в данном размещении.

📊 Многие экспортеры РФ имеют позитивную динамику финансовых результатов только благодаря росту курса доллара и цен на сырье. Но это те переменные, которые компании не в силах контролировать. Единственное, на что может бизнес влиять, это рост производства и его эффективность.

📈 ЮГК как раз обращает внимание на то, что в ближайшие 3 года ожидает темпов роста производства выше 14% в год. Такой динамикой не может похвастаться никто из публичных компаний в секторе золотодобычи. У Полюса #PLZL, например, до 2026 года темпы роста ожидаются на уровне 4% в год.

✔️ Рост добычи золота будет позитивно влиять на финансовые результаты компании и, как следствие, на ее капитализацию. Менеджмент ожидает среднегодовой рост выручки на уровне 10% до 2028 года. С учетом того, что маржинальность бизнеса достаточно высокая, рентабельность EBITDA за последние 3 года была на уровне 48% в среднем, то рост выручки найдет свое отражение в увеличении денежного потока и чистой прибыли, что позволит нарастить и дивидендные выплаты.

💰 В рамках див. политики, компания обещает распределять акционерам не менее 50% от скорректированной чистой прибыли по МСФО при условии, что ND/EBITDA < 3. По итогам 1 полугодия 2023 года ND/EBITDA = 2,5x.

📈 Мультипликатор ND/EBITDA подрос из-за инвестиционной программы, пик по которой уже успешно прошли. Дальше этот показатель будет только снижаться по данным из презентации и к 2026 году должен опуститься ниже уровня 0,8х.

Теперь давайте поговорим о самом IPO:

✔️ Предложение акций будет сформировано за счет доп. эмиссии, что позволит привлечь деньги в компанию (cash-in). Средства, в таком случае, могут быть направлены на развитие или на снижение долговой нагрузки, что позитивно отразится на бизнесе.

✔️ В ходе IPO планируется разместить около 5% от размера акционерного капитала. Ценовой диапазон установлен на уровне 0,55 - 0,6 руб.

💼 На данный момент число акций эмитента составляет 200 100 000 000 шт., с учетом вышеуказанного диапазона цен размещения, получаем ориентир по капитализации в размере от 110 до 120 млрд руб.

Чтобы оценить, насколько это дорого или дешево, рассчитаем отношение стоимости компании к ее EBITDA по итогам 2022 года:

EV/EBITDA (2022) = (120 + 51,4) / 25,2 = 6,8х (Полюс #PLZL - 7,8х)

Как видим, оценка даже дешевле, чем у Полюса за полный 2022 год, правда и рентабельность у ЮГК ниже из-за более высоких суммарных затрат на производство золота. Но в отличие от Полюса, как мы выяснили выше, главным драйвером здесь будет рост производства в следующие 3 года.

⏳ Сбор заявок начинается сегодня и продлится до 21 ноября 2023 года включительно, один торговый лот будет содержать 1000 акций.

📈 По данным из пресс-релиза, несколько институциональных инвесторов направили заявки на участие в размещение. Сумма данных заявок превышает 50% от ожидаемого размера IPO. Это позитивный фактор, раз участвуют крупные игроки, значит сделка может быть потенциально интересной.

📌 Резюмируя все вышесказанное, бизнес имеет хорошие перспективы развития, если менеджмент сможет реализовать озвученные планы. В размещении дисконта нет, оценка в моменте справедливая, на мой взгляд. Но форвардная оценка, с учетом запуска новых проектов, будет существенно ниже, что открывает возможность для дальнейшего роста капитализации. Учитывая, что данным бизнесом интересуются институциональные инвесторы, то интерес определенно есть. Возможно тоже поучаствую в IPO, пока окончательного решения не принял.

#UGLD

❤️ Не забывайте ставить лайк, если разбор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

👍232❤65🤔19🔥5🐳5😱2

🔥 Дивиденды, золото, налоги и другие новости текущей недели

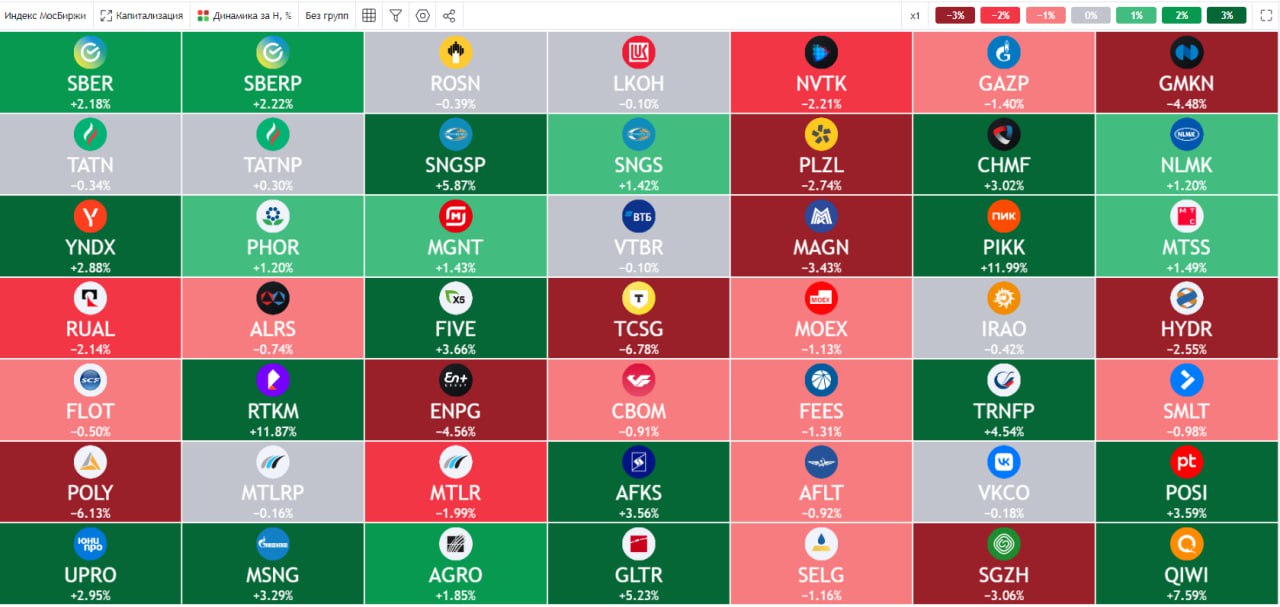

💰 Совет директоров Магнита #MGNT рекомендовал выплатить акционерам 412,13 руб. дивидендов на акцию за 2022 год. К текущей цене акции див. доходность составит около 6,5%. Но главное здесь даже не факт выплаты, а то, что компания наконец-то решила выйти из тени. На сайте раскрытия появилась информация об избрании нового совета директоров и его плановый состав. На фоне этих новостей акции эмитента показали лучшую доходность в индексе по итогам недели, прибавив более 7,1%.

📈 Сам индекс Мосбиржи #IMOEX за неделю вырос всего на 0,36%. Негативное воздействие было со стороны акций Полиметалла, которые снизились на 25,3% и бумаг металлургического сектора. Акции Русала #RUAL и Эн+ #ENPG потеряли более 2,6%, акции НЛМК #NLMK упали на 4,3%, Северстали #CHMF на 2,5%.

🥇 Золото вновь вернулось к отметке в $2000 за унцию, получится ли пробить в этот раз данный уровень пока сказать сложно, но шансы есть. С одной стороны, нарастает нестабильность во всем мире, с другой стороны, растет себестоимость добычи металла, а месторождения постепенно истощаются. Долгосрочных драйверов на снижение цен на желтый металл я не вижу, а драйверов роста цен хоть отбавляй.

📈 На нашем рынке появился новый игрок в золотодобывающем секторе, ЮГК #UGLD. Пока котировки не продемонстрировали четкого тренда, несмотря на то, что компания вышла по нижней границе ценового диапазона IPO. Тем не менее, у нас уже есть 2 российских игрока, включая Полюс #PLZL, акции который можно приобрести на Мосбиорже без рисков блокировок и зарубежной инфраструктурных.

📝 Конец года не за горами, я скачал налоговые отчеты по некоторым брокерам, чтобы оценить налогооблагаемую базу за текущий год. Напомню, что в этом году налог по купонам удерживается в конце года и этот доход можно будет сальдировать с убытком от реализации акций и облигаций, если таковой возникнет. Так что рекомендую заранее посмотреть по каким брокерским счетам какой результат у вас вырисовывается, чтобы в январе спокойно подать декларацию, если потребуется. Я думаю, что сделаю подробное видео с заполнением своей декларации, как в прошлые периоды, если вам это интересно, конечно.

❤️ Ставьте лайк, если разбор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 Совет директоров Магнита #MGNT рекомендовал выплатить акционерам 412,13 руб. дивидендов на акцию за 2022 год. К текущей цене акции див. доходность составит около 6,5%. Но главное здесь даже не факт выплаты, а то, что компания наконец-то решила выйти из тени. На сайте раскрытия появилась информация об избрании нового совета директоров и его плановый состав. На фоне этих новостей акции эмитента показали лучшую доходность в индексе по итогам недели, прибавив более 7,1%.

📈 Сам индекс Мосбиржи #IMOEX за неделю вырос всего на 0,36%. Негативное воздействие было со стороны акций Полиметалла, которые снизились на 25,3% и бумаг металлургического сектора. Акции Русала #RUAL и Эн+ #ENPG потеряли более 2,6%, акции НЛМК #NLMK упали на 4,3%, Северстали #CHMF на 2,5%.

🥇 Золото вновь вернулось к отметке в $2000 за унцию, получится ли пробить в этот раз данный уровень пока сказать сложно, но шансы есть. С одной стороны, нарастает нестабильность во всем мире, с другой стороны, растет себестоимость добычи металла, а месторождения постепенно истощаются. Долгосрочных драйверов на снижение цен на желтый металл я не вижу, а драйверов роста цен хоть отбавляй.

📈 На нашем рынке появился новый игрок в золотодобывающем секторе, ЮГК #UGLD. Пока котировки не продемонстрировали четкого тренда, несмотря на то, что компания вышла по нижней границе ценового диапазона IPO. Тем не менее, у нас уже есть 2 российских игрока, включая Полюс #PLZL, акции который можно приобрести на Мосбиорже без рисков блокировок и зарубежной инфраструктурных.

📝 Конец года не за горами, я скачал налоговые отчеты по некоторым брокерам, чтобы оценить налогооблагаемую базу за текущий год. Напомню, что в этом году налог по купонам удерживается в конце года и этот доход можно будет сальдировать с убытком от реализации акций и облигаций, если таковой возникнет. Так что рекомендую заранее посмотреть по каким брокерским счетам какой результат у вас вырисовывается, чтобы в январе спокойно подать декларацию, если потребуется. Я думаю, что сделаю подробное видео с заполнением своей декларации, как в прошлые периоды, если вам это интересно, конечно.

❤️ Ставьте лайк, если разбор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

👍360❤174🔥13😱1

🔥 Инвестиционные идеи на 2024 год с Софией Кирсановой - портфельным управляющим крупнейшей УК

В понедельник провели большую встречу с Софией Кирсановой, где разобрали нефтегазовый сектор, финансовый сектор, цветную металлургию, черную металлургию и многое другое.

В рамках эфира оценили ситуацию с СПБ биржей, затронули тему грядущих IPO и обновили взгляд на Сегежу. Более подробную информацию смотрите в таймкодах.

Как и обещал, делюсь записью встречи:

📌 https://www.youtube.com/live/92pgs3qSk0U?si=pZN2LUevGEGymqUc&t=8

Таймкоды:

00:00 - Знакомство с Гостем

02:00 - На какую доходность ориентироваться частным инвесторам?

03:44 - Какие есть ограничения у портфельных управляющих?

07:00 - Насколько интересно участие в текущих IPO?

08:55 - Мнение по индексу Мосбиржи

14:40 - Ситуация в Новатэке #NVTK

17:15 - Есть ли идея в Газпроме #GAZP и Роснефти #ROSN

20:45 - Идеи в Газпром нефти #SIBN, Лукойле #LKOH и Татнефти #TATN #TATNP

26:30 - Ситуация в Русал #RUAL и EN+ #ENPG

30:10 - Есть ли идея в ГМК Норникеле #GMKN?

32:54 - Идеи в золотодобытчиках (#PLZL, #UGLD, #SELG)

38:40 - Взгляд на сектор черной металлургии

42:10 - Обзор финансового сектора (#SBER, #SBERP, #VTBR, #TCSG, #SPBE)

47:50 - Ответы на вопросы

47:51 - Башнефть #BANEP

49:50 - Транснефть #TRNFP

52:10 - Русагро #AGRO vs Черкизово #GCHE

56:40 - Инарктика #AQUA

59:10 - ТОП-3 идеи и ТОП-3 аутсадерна на рынке РФ на 2024 год

01:02:15 - Сегежа #SGZH

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Если наберем 500 лайков, то сделаем продолжение эфира по оставшимся секторам.

@investokrat

В понедельник провели большую встречу с Софией Кирсановой, где разобрали нефтегазовый сектор, финансовый сектор, цветную металлургию, черную металлургию и многое другое.

В рамках эфира оценили ситуацию с СПБ биржей, затронули тему грядущих IPO и обновили взгляд на Сегежу. Более подробную информацию смотрите в таймкодах.

Как и обещал, делюсь записью встречи:

📌 https://www.youtube.com/live/92pgs3qSk0U?si=pZN2LUevGEGymqUc&t=8

Таймкоды:

00:00 - Знакомство с Гостем

02:00 - На какую доходность ориентироваться частным инвесторам?

03:44 - Какие есть ограничения у портфельных управляющих?

07:00 - Насколько интересно участие в текущих IPO?

08:55 - Мнение по индексу Мосбиржи

14:40 - Ситуация в Новатэке #NVTK

17:15 - Есть ли идея в Газпроме #GAZP и Роснефти #ROSN

20:45 - Идеи в Газпром нефти #SIBN, Лукойле #LKOH и Татнефти #TATN #TATNP

26:30 - Ситуация в Русал #RUAL и EN+ #ENPG

30:10 - Есть ли идея в ГМК Норникеле #GMKN?

32:54 - Идеи в золотодобытчиках (#PLZL, #UGLD, #SELG)

38:40 - Взгляд на сектор черной металлургии

42:10 - Обзор финансового сектора (#SBER, #SBERP, #VTBR, #TCSG, #SPBE)

47:50 - Ответы на вопросы

47:51 - Башнефть #BANEP

49:50 - Транснефть #TRNFP

52:10 - Русагро #AGRO vs Черкизово #GCHE

56:40 - Инарктика #AQUA

59:10 - ТОП-3 идеи и ТОП-3 аутсадерна на рынке РФ на 2024 год

01:02:15 - Сегежа #SGZH

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Если наберем 500 лайков, то сделаем продолжение эфира по оставшимся секторам.

@investokrat

YouTube

🔥 Инвестиционные идеи на 2024 год с Софией Кирсановой - портфельным управляющим | Аведиков Георгий

Провели интересную встречу с Софией Кирсановой - портфельным управляющим крупнейшей российской УК. Разобрали многие компании и общую рыночную ситуацию.

#Инвестиции #Аналитика #Фундаментал

********************************************************************…

#Инвестиции #Аналитика #Фундаментал

********************************************************************…

👍228❤41🔥14😱6😁1

🔥 Доллар, нефть, рост застройщиков, сырьевики и другие новости фондового рынка

💵 Курс доллара #USDRUB за неделю подрос более чем на 1%, а юань #CNYRUB почти на 1,5%. Одним из триггеров для начала роста курса валют стала информация о смерти Алексея Навального. На эту новость сразу отреагировали многие западные политики, что увеличило риски возрастания геополитической напряженности. Также напомню, что до выборов в РФ остается меньше месяца и многие ожидают продолжения ослабления национальной валюты после этого события.

🛢 Цены на нефть держатся выше отметки $80 по марки BRENT и выше $70 по URALS. Пока причин для серьезной девальвации нет, но как будет развиваться ситуация дальше сказать сложно. Слишком много конфликтов идет одновременно и во что они перерастут спрогнозировать невозможно.

🏦 ЦБ на заседании 16 февраля оставил ключевую ставку без изменений. На данный момент рассматриваются варианты сохранения ставки, либо ее повышения. Про снижение не приходится говорить раньше второго полугодия. Инфляционные ожидания населения снижаются, но пока еще остаются высокими. Нужно будет внимательно следить за заседаниями ЦБ 26 апреля и 7 июня, думаю, что начало цикла снижения может быть на одном из них.

📊 По длинным облигациям движения идут разнонаправленные, кто является покупателем, а кто продавцом понять сложно. Возможно продолжают просачиваться нерезиденты и оказывают давление на цены. По индексу #RGBI мы тоже видим сходящийся треугольник на дневном графике, что говорит о неуверенности рынка и отсутствию четкого тренда.

✔️ Индекс Мосбиржи #IMOEX за неделю показал околонулевую динамику. Сырьевики чувствуют себя хуже рынка, акции ГМК Норникель #GMKN потеряли более 4%, Полюс #PLZL и EN+ #ENPG около 3%, почти вся нефтянка также в красной зоне. Лучше рынка себя чувствует Ростелеком #RTKM, акции которого выросли более, чем на 12% и #OZON с ростом более 10% за неделю.

📈 Начался ажиотаж в акциях застройщиков. ПИК #PIKK и ЛСР #LSRG без новостей выросли на 8,8% и на 8,9% за неделю соответственно. Акции ПИК с начала года выросли более чем на 30% и это при том, что компания не раскрывает свою отчетность. Возможно появился инсайд и кто-то этим воспользовался, покупки идут на достаточно высоких объемах, которые мы видели последний раз в момент начала СВО и после объявления частичной мобилизации в 2022 году. В ЛСР похожая ситуация, только рост на 25% с начала года.

📌 Я на прошлой неделе купил несколько вечных замещаек, жду во вторник погашения замещающих облигаций МКБ. Спрос на валютные инструменты вырос и доходность там сейчас весьма консервативная, выбор не очень большой. Поэтому рассматриваю больше вечные бонды с перспективой реализации CALL опциона, подробнее интересные выпуски разбирал в клубе.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💵 Курс доллара #USDRUB за неделю подрос более чем на 1%, а юань #CNYRUB почти на 1,5%. Одним из триггеров для начала роста курса валют стала информация о смерти Алексея Навального. На эту новость сразу отреагировали многие западные политики, что увеличило риски возрастания геополитической напряженности. Также напомню, что до выборов в РФ остается меньше месяца и многие ожидают продолжения ослабления национальной валюты после этого события.

🛢 Цены на нефть держатся выше отметки $80 по марки BRENT и выше $70 по URALS. Пока причин для серьезной девальвации нет, но как будет развиваться ситуация дальше сказать сложно. Слишком много конфликтов идет одновременно и во что они перерастут спрогнозировать невозможно.

🏦 ЦБ на заседании 16 февраля оставил ключевую ставку без изменений. На данный момент рассматриваются варианты сохранения ставки, либо ее повышения. Про снижение не приходится говорить раньше второго полугодия. Инфляционные ожидания населения снижаются, но пока еще остаются высокими. Нужно будет внимательно следить за заседаниями ЦБ 26 апреля и 7 июня, думаю, что начало цикла снижения может быть на одном из них.

📊 По длинным облигациям движения идут разнонаправленные, кто является покупателем, а кто продавцом понять сложно. Возможно продолжают просачиваться нерезиденты и оказывают давление на цены. По индексу #RGBI мы тоже видим сходящийся треугольник на дневном графике, что говорит о неуверенности рынка и отсутствию четкого тренда.

✔️ Индекс Мосбиржи #IMOEX за неделю показал околонулевую динамику. Сырьевики чувствуют себя хуже рынка, акции ГМК Норникель #GMKN потеряли более 4%, Полюс #PLZL и EN+ #ENPG около 3%, почти вся нефтянка также в красной зоне. Лучше рынка себя чувствует Ростелеком #RTKM, акции которого выросли более, чем на 12% и #OZON с ростом более 10% за неделю.

📈 Начался ажиотаж в акциях застройщиков. ПИК #PIKK и ЛСР #LSRG без новостей выросли на 8,8% и на 8,9% за неделю соответственно. Акции ПИК с начала года выросли более чем на 30% и это при том, что компания не раскрывает свою отчетность. Возможно появился инсайд и кто-то этим воспользовался, покупки идут на достаточно высоких объемах, которые мы видели последний раз в момент начала СВО и после объявления частичной мобилизации в 2022 году. В ЛСР похожая ситуация, только рост на 25% с начала года.

📌 Я на прошлой неделе купил несколько вечных замещаек, жду во вторник погашения замещающих облигаций МКБ. Спрос на валютные инструменты вырос и доходность там сейчас весьма консервативная, выбор не очень большой. Поэтому рассматриваю больше вечные бонды с перспективой реализации CALL опциона, подробнее интересные выпуски разбирал в клубе.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

👍183❤40🔥13

🔅 Не все то золото, что блестит

📈 В последние месяцы цена на золото оторвалась от психологической отметки в $2000 за тройскую унцию и в начале марта обновила исторический максимум: $2153. Вспоминая о том, что помимо золота растет еще и биткоин, главная причина, которая приходит на ум - это повышение градуса геополитической напряженности по всему миру (Украина, Ближний Восток и выборы в США в конце года).

🤔 В этом свете у инвесторов может возникнуть вопрос, кого из золотодобытчиков лучше выбрать, чтобы отыграть рост золота наиболее эффективно? В конце прошлого года я уже подробно разбирал бизнес ЮГК #UGLD перед выходом на IPO (часть 1, часть 2) и перспективы Селигдара #SELG. В будущем я обязательно обновлю взгляд по этим бумагам. А сегодня начнем с самого крупного и наиболее ликвидного золотодобытчика на нашем рынке - компании Полюс #PLZL.

👌 Если посмотреть на бизнес с точки зрения себестоимости и рентабельности производства, то кажется, что Полюс - это идеальный вариант. Себестоимость одной проданной унции золота (TCC) у компании в 2023 году составила $389. Для сравнения, у ЮГК - $990, а у Селигдара - еще выше. А чем меньше себестоимость, тем больше заработает золотодобытчик на росте цен.

❗️ Однако не все так однозначно, как кажется на первый взгляд. У Полюса есть 2 скелета в шкафу, о которых каждый инвестор должен знать и помнить.

1️⃣ Во-первых, это капитальные затраты. Так как эмитенту необходимо финансировать разработку их грандиозного проекта "Сухой лог", то по прогнозу на 2024 год капзатраты должны вырасти с $1040 млн в 2023 году до $1550 - $1700 млн. А ведь это только начало, и разработка месторождения может длиться еще очень долго с многократным пересмотром стоимости в процессе. Сохранится ли при этом объем добычи и ее рентабельность на текущих проектах к моменту ввода в эксплуатацию "Сухого лога" - большой вопрос. Так, на 2024 год Полюс ожидает сокращения добычи золота из-за истощения флагманского рудника "Олимпиада".

2️⃣ Во-вторых - недружественная корпоративная политика. В памяти все еще жива малоприятная история с "байбэком для своих", которая привела к отмене уже рекомендованных дивидендов (в худших традициях Газпрома) и росту долговой нагрузки. По итогам 2023 года чистый долг Полюса вырос более чем в 3 раза, а соотношение ND/EBITDA увеличилось с 0,9x до 1,9x.

🧮 Сейчас Полюс стоит 10,5 годовых прибылей. С учетом всех рисков, это недешево. И, на мой взгляд, в качестве аллокации на золото в портфеле есть более интересные инструменты. Через что я сам инвестирую в желтый металл писал вчера в нашем клубе.

Если допустить, что в Полюсе больше схем вывода денег мимо миноритариев не будет, то бизнес можно рассмотреть, как один из вариантов защиты капитала от девальвации. Но не стоит забывать, что если будет хорошая конъюнктура у золотодобытчиков, то часть прибыли у них могут забрать в виде налогов. Так было с Алросой #ALRS в 1 квартале прошлого года.

#PLZL

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 В последние месяцы цена на золото оторвалась от психологической отметки в $2000 за тройскую унцию и в начале марта обновила исторический максимум: $2153. Вспоминая о том, что помимо золота растет еще и биткоин, главная причина, которая приходит на ум - это повышение градуса геополитической напряженности по всему миру (Украина, Ближний Восток и выборы в США в конце года).

🤔 В этом свете у инвесторов может возникнуть вопрос, кого из золотодобытчиков лучше выбрать, чтобы отыграть рост золота наиболее эффективно? В конце прошлого года я уже подробно разбирал бизнес ЮГК #UGLD перед выходом на IPO (часть 1, часть 2) и перспективы Селигдара #SELG. В будущем я обязательно обновлю взгляд по этим бумагам. А сегодня начнем с самого крупного и наиболее ликвидного золотодобытчика на нашем рынке - компании Полюс #PLZL.

👌 Если посмотреть на бизнес с точки зрения себестоимости и рентабельности производства, то кажется, что Полюс - это идеальный вариант. Себестоимость одной проданной унции золота (TCC) у компании в 2023 году составила $389. Для сравнения, у ЮГК - $990, а у Селигдара - еще выше. А чем меньше себестоимость, тем больше заработает золотодобытчик на росте цен.

❗️ Однако не все так однозначно, как кажется на первый взгляд. У Полюса есть 2 скелета в шкафу, о которых каждый инвестор должен знать и помнить.

1️⃣ Во-первых, это капитальные затраты. Так как эмитенту необходимо финансировать разработку их грандиозного проекта "Сухой лог", то по прогнозу на 2024 год капзатраты должны вырасти с $1040 млн в 2023 году до $1550 - $1700 млн. А ведь это только начало, и разработка месторождения может длиться еще очень долго с многократным пересмотром стоимости в процессе. Сохранится ли при этом объем добычи и ее рентабельность на текущих проектах к моменту ввода в эксплуатацию "Сухого лога" - большой вопрос. Так, на 2024 год Полюс ожидает сокращения добычи золота из-за истощения флагманского рудника "Олимпиада".

2️⃣ Во-вторых - недружественная корпоративная политика. В памяти все еще жива малоприятная история с "байбэком для своих", которая привела к отмене уже рекомендованных дивидендов (в худших традициях Газпрома) и росту долговой нагрузки. По итогам 2023 года чистый долг Полюса вырос более чем в 3 раза, а соотношение ND/EBITDA увеличилось с 0,9x до 1,9x.

🧮 Сейчас Полюс стоит 10,5 годовых прибылей. С учетом всех рисков, это недешево. И, на мой взгляд, в качестве аллокации на золото в портфеле есть более интересные инструменты. Через что я сам инвестирую в желтый металл писал вчера в нашем клубе.

Если допустить, что в Полюсе больше схем вывода денег мимо миноритариев не будет, то бизнес можно рассмотреть, как один из вариантов защиты капитала от девальвации. Но не стоит забывать, что если будет хорошая конъюнктура у золотодобытчиков, то часть прибыли у них могут забрать в виде налогов. Так было с Алросой #ALRS в 1 квартале прошлого года.

#PLZL

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

❤262👍137🔥16

🔥 Геополитика, конференция, санкции, золото и другие новости фондового рынка

❗️ Главным событием прошлой недели была атака Ирана на Израиль. У нас не политический канал, мы не будем рассуждать, кто прав, а кто виноват, я хочу подчеркнуть другое. Страны утратили возможность мирно договариваться друг с другом и вместо развязки конфликтов продолжается их эскалация по всем направлениям. Напомню, что между Ираном и Израилем не может быть победителя на поле боя, потому что обе страны имеют ядерное оружие со всеми вытекающими. И это, кстати, касается и России, невозможно в современном мире силовыми методами победить ядерную державу...

🛢 На фоне нестабильной геополитической ситуации, в ближайшие недели цены на сырьевые ресурсы могут демонстрировать более высокую волатильность. Аналогичная ситуация касается и фондового рынка. Я свои портфели уже подготовил к возможной коррекции, снизив долю акций до разумного предела. Также сформировал значительную кэшевую позицию на случай просадки. Пока фонды ликвидности дают около 15% годовых, посидеть в деньгах не так уж и плохо.

✅ Посетил в субботу конференцию PROFIT, благодарю за эту возможность всех организаторов. Как всегда, мероприятие прошло очень круто, много полезной информации, новые знакомства, в том числе с представителями эмитентов. Сам модерировал компанию Selectel, познакомился поближе с их бизнесом и финансовым директором Сергеем Зыряевым 🤝. Очень перспективный эмитент, но пока на бирже представлены только их облигации.

☝️ Выделил для себя несколько новых идей и направлений, как соберусь с мыслями, напишу отдельный пост на эту тему. Рекомендую всем посещать такие мероприятия, я стараюсь не пропускать конференции с 2015 года, как впервые попал на одну из них.

❌ США и Великобритания запретили импорт алюминия, меди и никеля из РФ. Евросоюз пока не присоединился к этим ограничениям, но, с высокой долей вероятности, это просто вопрос времени. На текущей неделе мы можем увидеть коррекцию в акциях ГМК Норникеля #GMKN, Русала #RUAL и ЭН+ #ENPG. Долгосрочно пока проблемы не вижу, отказались одни, значит купят другие, возможно с определенным дисконтом. Так что на просадке, если она будет, планирую присмотреться к докупкам. В этих металлах в среднесрочной перспективе есть определенный дефицит и просто убрать российских производителей с мирового рынка не получится, это приведет к кратному росту цен на металлы, как было в 2022 году. США это понимают, я думаю, и им перед выборами дестабилизация экономики не очень нужна, с учетом и без того высокой инфляции.

🏆 Между тем, золото продолжает обновлять исторические максимумы, цена на пике прошлой недели превышала $2430 за унцию. С марта месяца рублевая цена на желтый металл выросла на 22%. Золотодобытчики также не отстают, акции Полюса #PLZL прибавили более 32% с начала марта, Селигдар #SELG вырос на 29%, а ЮГК #UGLD почти на 45%. Рост напряженности в мире может увеличить спрос на золото со стороны инвесторов, что поддержит рост котировок в ближайшей перспективе.

📈 Индекс Мосбиржи #IMOEX в пятницу 12 апреля обновил свой максимум за последние 2 года, дойдя до отметки 3456 пунктов. Это всего на 19,5% ниже максимумов 2021 года, с которых и началась коррекция. Не думаю, что в этом году мы сможем достичь этих значений, но на горизонте в 2 года шансы есть.

💼 Портфель ИИС по итогам 1 квартала принес около 30%, если считать в годовых. И это пока без учета потенциальных дивидендов, которые обычно платят летом. Как минимум, банковский депозит он точно обогнал, если не случится коррекции в ближайшее время. Напомню, что май по статистике является самым "коррекционным" месяцем в году. Это не повод что-то продавать, но создать небольшую кубышку точно лишним не будет.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

❗️ Главным событием прошлой недели была атака Ирана на Израиль. У нас не политический канал, мы не будем рассуждать, кто прав, а кто виноват, я хочу подчеркнуть другое. Страны утратили возможность мирно договариваться друг с другом и вместо развязки конфликтов продолжается их эскалация по всем направлениям. Напомню, что между Ираном и Израилем не может быть победителя на поле боя, потому что обе страны имеют ядерное оружие со всеми вытекающими. И это, кстати, касается и России, невозможно в современном мире силовыми методами победить ядерную державу...

🛢 На фоне нестабильной геополитической ситуации, в ближайшие недели цены на сырьевые ресурсы могут демонстрировать более высокую волатильность. Аналогичная ситуация касается и фондового рынка. Я свои портфели уже подготовил к возможной коррекции, снизив долю акций до разумного предела. Также сформировал значительную кэшевую позицию на случай просадки. Пока фонды ликвидности дают около 15% годовых, посидеть в деньгах не так уж и плохо.

✅ Посетил в субботу конференцию PROFIT, благодарю за эту возможность всех организаторов. Как всегда, мероприятие прошло очень круто, много полезной информации, новые знакомства, в том числе с представителями эмитентов. Сам модерировал компанию Selectel, познакомился поближе с их бизнесом и финансовым директором Сергеем Зыряевым 🤝. Очень перспективный эмитент, но пока на бирже представлены только их облигации.

☝️ Выделил для себя несколько новых идей и направлений, как соберусь с мыслями, напишу отдельный пост на эту тему. Рекомендую всем посещать такие мероприятия, я стараюсь не пропускать конференции с 2015 года, как впервые попал на одну из них.

❌ США и Великобритания запретили импорт алюминия, меди и никеля из РФ. Евросоюз пока не присоединился к этим ограничениям, но, с высокой долей вероятности, это просто вопрос времени. На текущей неделе мы можем увидеть коррекцию в акциях ГМК Норникеля #GMKN, Русала #RUAL и ЭН+ #ENPG. Долгосрочно пока проблемы не вижу, отказались одни, значит купят другие, возможно с определенным дисконтом. Так что на просадке, если она будет, планирую присмотреться к докупкам. В этих металлах в среднесрочной перспективе есть определенный дефицит и просто убрать российских производителей с мирового рынка не получится, это приведет к кратному росту цен на металлы, как было в 2022 году. США это понимают, я думаю, и им перед выборами дестабилизация экономики не очень нужна, с учетом и без того высокой инфляции.

🏆 Между тем, золото продолжает обновлять исторические максимумы, цена на пике прошлой недели превышала $2430 за унцию. С марта месяца рублевая цена на желтый металл выросла на 22%. Золотодобытчики также не отстают, акции Полюса #PLZL прибавили более 32% с начала марта, Селигдар #SELG вырос на 29%, а ЮГК #UGLD почти на 45%. Рост напряженности в мире может увеличить спрос на золото со стороны инвесторов, что поддержит рост котировок в ближайшей перспективе.

📈 Индекс Мосбиржи #IMOEX в пятницу 12 апреля обновил свой максимум за последние 2 года, дойдя до отметки 3456 пунктов. Это всего на 19,5% ниже максимумов 2021 года, с которых и началась коррекция. Не думаю, что в этом году мы сможем достичь этих значений, но на горизонте в 2 года шансы есть.

💼 Портфель ИИС по итогам 1 квартала принес около 30%, если считать в годовых. И это пока без учета потенциальных дивидендов, которые обычно платят летом. Как минимум, банковский депозит он точно обогнал, если не случится коррекции в ближайшее время. Напомню, что май по статистике является самым "коррекционным" месяцем в году. Это не повод что-то продавать, но создать небольшую кубышку точно лишним не будет.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

👍242❤56🐳4🔥3

🔥 Коррекция, дивиденды, налоги и другие новости фондового рынка

📉 На рынке началась полноценная коррекция. Для кого-то это негативное событие, а для кого-то наоборот, позитивное. Последние 3 месяца доля акций в моем глобальном портфеле не превышала 35%, интересных идей не было, а качественные активы оценивались близко к справедливым уровням. Желания активно покупать акции в такой ситуации не возникает, как вы понимаете. Поэтому, формировал позиции в консервативных инструментах, в виде облигаций (в т.ч. длинных), фондах ликвидности и золоте.

🧐 На самом деле пока страшного ничего не случилось, индекс скорректировался всего на 8%, среднестатистическая коррекция обычно находится в диапазоне 10-15%, так что потенциал падения еще сохраняется. Это я к тому, что если есть кубышка, лучше ее тратить равномерно и постепенно. Часть акций я как раз купил вчера и сегодня, остальное планирую докупать в случае дальнейшего снижения.

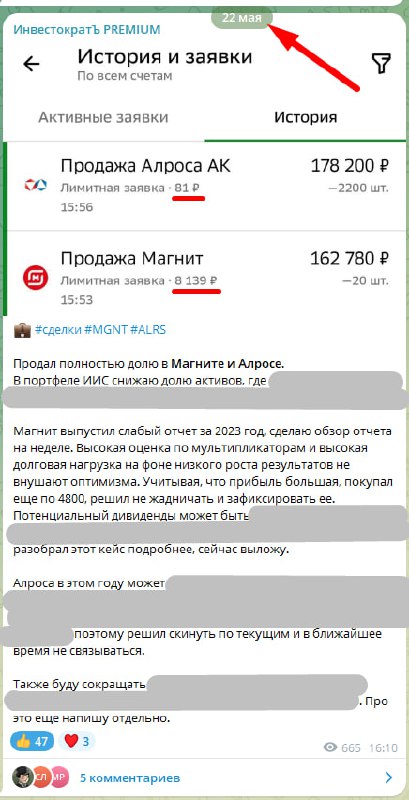

☝️ Но жареным попахивало уже давно, кто следит за мультипликаторами и дивидендами, начали разгрузку позиций. В том числе и я продавал акции, в которых не планирую сидеть долго. Поменял некоторые идеи на более перспективные, так, удалось продать Магнит #MGNT по 8139 руб., Алросу #ALRS по 81 руб. и ряд других бумаг. Напомню, все сделки и идеи публикую в режиме онлайн в нашем закрытом клубе, пример такого поста прикрепил в виде скриншота ниже. В закрытом канале выходит более глубокая аналитика и моя личная оценка каждого эмитента, включая целевые уровни покупки и продажи.

📈 Как писал выше, инвесторы, которые имеют долю кэша в портфеле, должны быть рады, что рынок дает возможность купить хорошие активы со скидкой. Размер этой скидки может расти какое-то время, я обычно в таких ситуациях покупаю лесенкой, потому что угадать где будет разворот невозможно. Сейчас открылся ряд идей в транспортном, металлургическом, финансовом, нефтегазовом и некоторых других секторах.

🛒 Магнит разочаровал рынок низким дивидендом. Вчера вышла рекомендация распределить 412,13 руб. на акцию по итогам года. Суммарная выплата за 2023 год составила 824,26 руб. К цене акции на момент выхода новости ДД была на уровне 10,7%, что вынудило инвесторов начать распродажи. Котировки снизились более, чем на 8% и могут продолжить падение.

🏆 Полюс #PLZL и ЮГК #UGLD также рекомендовали не распределять прибыль акционерам по итогам 2023 года. Зачем эти компании вообще принимают дивидендные политики - непонятно. Объяснения невыплатам есть, Полюс копит деньги на развитие Сухого Лога, а у ЮГК, как бы банально это ни звучало, просто не было прибыли по итогам 2023 года...

💵 Совет директоров Фосагро #PHOR интересно отличился в плане дивидендов. Они просто выдали чек акционерам и сказали - сумму впишите сами... На самом деле там были варианты, но за всю историю на рынке не припомню такого подхода. Несмотря на снижение суммарной выплаты за 2023 год, скоро в бизнесе может появиться идея для покупок, на мой взгляд.

💰 Я надеюсь, что вы уже ознакомились с новыми налоговыми изменениями, которые вступят в силу с января 2025 года. Напишу новую прогрессивную шкалу по НДФЛ:

Годовой доход до 2,4 млн руб. - ставка 13%;

Годовой доход от 2,4 до 5 млн руб. - ставка 15%;

Годовой доход до 5 до 20 млн руб. - ставка 18%;

Ну и т.д., думаю, что основной части наших подписчиков остальное пока не интересно. Вопросов больше чем ответов, будут ли учитываться доходы по купонам и дивидендам, доходы от трейдинга и т.д. Не так давно у нас было введено множество налоговых баз, что и вызывает путаницу, какие из них будут суммироваться для определения ставки... Ждем комментариев от профильных министерств.

✔️ Из плюсов можно отметить то, что ЛДВ (льгота долгосрочного владения) не отменили, а значит мы можем продолжать снижать налогооблагаемую базу, если держим актив на обычном брокерском счете более 3 лет. Я активно этой льготой пользуюсь и надеюсь, что там в ближайшее время ничего не ужесточат.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 На рынке началась полноценная коррекция. Для кого-то это негативное событие, а для кого-то наоборот, позитивное. Последние 3 месяца доля акций в моем глобальном портфеле не превышала 35%, интересных идей не было, а качественные активы оценивались близко к справедливым уровням. Желания активно покупать акции в такой ситуации не возникает, как вы понимаете. Поэтому, формировал позиции в консервативных инструментах, в виде облигаций (в т.ч. длинных), фондах ликвидности и золоте.

🧐 На самом деле пока страшного ничего не случилось, индекс скорректировался всего на 8%, среднестатистическая коррекция обычно находится в диапазоне 10-15%, так что потенциал падения еще сохраняется. Это я к тому, что если есть кубышка, лучше ее тратить равномерно и постепенно. Часть акций я как раз купил вчера и сегодня, остальное планирую докупать в случае дальнейшего снижения.

☝️ Но жареным попахивало уже давно, кто следит за мультипликаторами и дивидендами, начали разгрузку позиций. В том числе и я продавал акции, в которых не планирую сидеть долго. Поменял некоторые идеи на более перспективные, так, удалось продать Магнит #MGNT по 8139 руб., Алросу #ALRS по 81 руб. и ряд других бумаг. Напомню, все сделки и идеи публикую в режиме онлайн в нашем закрытом клубе, пример такого поста прикрепил в виде скриншота ниже. В закрытом канале выходит более глубокая аналитика и моя личная оценка каждого эмитента, включая целевые уровни покупки и продажи.

📈 Как писал выше, инвесторы, которые имеют долю кэша в портфеле, должны быть рады, что рынок дает возможность купить хорошие активы со скидкой. Размер этой скидки может расти какое-то время, я обычно в таких ситуациях покупаю лесенкой, потому что угадать где будет разворот невозможно. Сейчас открылся ряд идей в транспортном, металлургическом, финансовом, нефтегазовом и некоторых других секторах.

🛒 Магнит разочаровал рынок низким дивидендом. Вчера вышла рекомендация распределить 412,13 руб. на акцию по итогам года. Суммарная выплата за 2023 год составила 824,26 руб. К цене акции на момент выхода новости ДД была на уровне 10,7%, что вынудило инвесторов начать распродажи. Котировки снизились более, чем на 8% и могут продолжить падение.

🏆 Полюс #PLZL и ЮГК #UGLD также рекомендовали не распределять прибыль акционерам по итогам 2023 года. Зачем эти компании вообще принимают дивидендные политики - непонятно. Объяснения невыплатам есть, Полюс копит деньги на развитие Сухого Лога, а у ЮГК, как бы банально это ни звучало, просто не было прибыли по итогам 2023 года...

💵 Совет директоров Фосагро #PHOR интересно отличился в плане дивидендов. Они просто выдали чек акционерам и сказали - сумму впишите сами... На самом деле там были варианты, но за всю историю на рынке не припомню такого подхода. Несмотря на снижение суммарной выплаты за 2023 год, скоро в бизнесе может появиться идея для покупок, на мой взгляд.

💰 Я надеюсь, что вы уже ознакомились с новыми налоговыми изменениями, которые вступят в силу с января 2025 года. Напишу новую прогрессивную шкалу по НДФЛ:

Годовой доход до 2,4 млн руб. - ставка 13%;

Годовой доход от 2,4 до 5 млн руб. - ставка 15%;

Годовой доход до 5 до 20 млн руб. - ставка 18%;

Ну и т.д., думаю, что основной части наших подписчиков остальное пока не интересно. Вопросов больше чем ответов, будут ли учитываться доходы по купонам и дивидендам, доходы от трейдинга и т.д. Не так давно у нас было введено множество налоговых баз, что и вызывает путаницу, какие из них будут суммироваться для определения ставки... Ждем комментариев от профильных министерств.

✔️ Из плюсов можно отметить то, что ЛДВ (льгота долгосрочного владения) не отменили, а значит мы можем продолжать снижать налогооблагаемую базу, если держим актив на обычном брокерском счете более 3 лет. Я активно этой льготой пользуюсь и надеюсь, что там в ближайшее время ничего не ужесточат.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

👍293❤62🔥16🐳4

🔥 Ставка ЦБ, дефолты, акции, золото и другие новости фондового рынка

🏦 ЦБ на пятничном заседании повысил ставку до 19%. Все аналитики, которые говорили, что ставка будет в диапазоне 18 - 20% оказались правы 😂, не зря получают свою ЗП. Так что ждите, в ближайшие недели появятся публикации в СМИ, почему уровень в 19% был прогнозируемый и ожидаемый и другой цифры никто не ждал (из тех, кто в этом разбирается, разумеется).

☝️ Ну ладно, шутки шутками, а вот риторика регулятора по-прежнему остается жесткой и вероятность дальнейшего повышения сохраняется. С одной стороны, это хорошо, что ЦБ так привержен своей стратегии (многим инвесторам бы так). Но с другой стороны, такая политика не добавляет оптимизма, потому что многие закредитованные компании уже с трудом начинают сводить концы с концами, отдавая почти всю операционную прибыль на проценты. Это может привести к началу массовых технических дефолтов.

🧐 Напомню, технический дефолт подразумевает, что эмитент не смог вовремя произвести выплату по своим обязательствам (кредитам, купонам, погашению облигаций...). Это можно считать первым звоночком, что в бизнесе не все так хорошо. Мы вроде не слышим особо из СМИ про такие проблемы, а они есть и продолжают набирать обороты (скрин со списком с начала 2024 года). Просто в первую очередь проблема коснулась не крупных компаний, которые не у всех на слуху (привет любителям ВДО...).

📈 Немного поражает реакция фондового рынка на рост ключевой ставки. Ощущение, что все участники закладывали увеличение показателя на 2-3 п.п., а подняли всего на 1 п.п. и все обрадовались. Для справки, с момента публикации данных по КС в середине дня пятницы индекс Мосбиржи вырос почти на 3,9% с минимумов дня, правда до этого скорректировался на 2,5%.

✔️ Лучше остальных себя чувствовали акции Ленты #LENT и Магнита #MGNT, которые за день выросли на 8,3% и 5,8% соответственно. На втором месте можно выделить префы Сургутнефтегаза #SNGSP, выросшие не 5,8%.

📈 Неплохо себя чувствуют и золотодобытчики на фоне того, что желтый металл в пятницу обновил свои исторические максимумы, пробив уровень 2577 долларов за унцию. За неделю акции Селигдара #SELG подросли на 7,4%, Полюса #PLZL на 6%, а ЮГК #UGLD на 5,5%.

🥇 Всего с начала текущего года в долларах золото выросло на 25% и пока не видно причин для разворота, на фоне потенциального начала снижения ставки ФРС. Я, кстати, в данный актив инвестирую через БПИФы, первые покупки делал еще в августе прошлого года, идею в золоте тогда подробно разбирал в клубе. На протяжении последних 12 месяцев существенно нарастил свою позицию и текущая доходность уже превышает 23%, что считаю неплохим результатом на фоне отрицательной динамики в индексах акций и облигаций.

📌 Резюмируя, мы видим, что даже высокая ключевая ставка, которая с нами уже почти год, не может купировать причины инфляции, потому что они носят немонетарный характер. Но определенный эффект все-таки есть, просто не такой быстрый, как этого многие ждали. В текущих условиях компании без большого долга и с денежными кубышками выигрывают от ситуации. Подробно разбирали на примере Мосбиржи, ИнтерРао и небезызвестного Сургутнефтегаза. Закредитованные эмитенты наоборот, начинают играть в выживальщиков, что может не для всех хорошо закончиться. Поэтому, подходите к выбору активов взвешенно, в нашем канале я стараюсь подсвечивать все проблемы компаний, которые начинают появляться.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏦 ЦБ на пятничном заседании повысил ставку до 19%. Все аналитики, которые говорили, что ставка будет в диапазоне 18 - 20% оказались правы 😂, не зря получают свою ЗП. Так что ждите, в ближайшие недели появятся публикации в СМИ, почему уровень в 19% был прогнозируемый и ожидаемый и другой цифры никто не ждал (из тех, кто в этом разбирается, разумеется).

☝️ Ну ладно, шутки шутками, а вот риторика регулятора по-прежнему остается жесткой и вероятность дальнейшего повышения сохраняется. С одной стороны, это хорошо, что ЦБ так привержен своей стратегии (многим инвесторам бы так). Но с другой стороны, такая политика не добавляет оптимизма, потому что многие закредитованные компании уже с трудом начинают сводить концы с концами, отдавая почти всю операционную прибыль на проценты. Это может привести к началу массовых технических дефолтов.

🧐 Напомню, технический дефолт подразумевает, что эмитент не смог вовремя произвести выплату по своим обязательствам (кредитам, купонам, погашению облигаций...). Это можно считать первым звоночком, что в бизнесе не все так хорошо. Мы вроде не слышим особо из СМИ про такие проблемы, а они есть и продолжают набирать обороты (скрин со списком с начала 2024 года). Просто в первую очередь проблема коснулась не крупных компаний, которые не у всех на слуху (привет любителям ВДО...).

📈 Немного поражает реакция фондового рынка на рост ключевой ставки. Ощущение, что все участники закладывали увеличение показателя на 2-3 п.п., а подняли всего на 1 п.п. и все обрадовались. Для справки, с момента публикации данных по КС в середине дня пятницы индекс Мосбиржи вырос почти на 3,9% с минимумов дня, правда до этого скорректировался на 2,5%.

✔️ Лучше остальных себя чувствовали акции Ленты #LENT и Магнита #MGNT, которые за день выросли на 8,3% и 5,8% соответственно. На втором месте можно выделить префы Сургутнефтегаза #SNGSP, выросшие не 5,8%.

📈 Неплохо себя чувствуют и золотодобытчики на фоне того, что желтый металл в пятницу обновил свои исторические максимумы, пробив уровень 2577 долларов за унцию. За неделю акции Селигдара #SELG подросли на 7,4%, Полюса #PLZL на 6%, а ЮГК #UGLD на 5,5%.

🥇 Всего с начала текущего года в долларах золото выросло на 25% и пока не видно причин для разворота, на фоне потенциального начала снижения ставки ФРС. Я, кстати, в данный актив инвестирую через БПИФы, первые покупки делал еще в августе прошлого года, идею в золоте тогда подробно разбирал в клубе. На протяжении последних 12 месяцев существенно нарастил свою позицию и текущая доходность уже превышает 23%, что считаю неплохим результатом на фоне отрицательной динамики в индексах акций и облигаций.

📌 Резюмируя, мы видим, что даже высокая ключевая ставка, которая с нами уже почти год, не может купировать причины инфляции, потому что они носят немонетарный характер. Но определенный эффект все-таки есть, просто не такой быстрый, как этого многие ждали. В текущих условиях компании без большого долга и с денежными кубышками выигрывают от ситуации. Подробно разбирали на примере Мосбиржи, ИнтерРао и небезызвестного Сургутнефтегаза. Закредитованные эмитенты наоборот, начинают играть в выживальщиков, что может не для всех хорошо закончиться. Поэтому, подходите к выбору активов взвешенно, в нашем канале я стараюсь подсвечивать все проблемы компаний, которые начинают появляться.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

👍297❤91🔥13🤔5

🔥 Индекс Мосбиржи, золото, ключевая ставка и другие события фондового рынка

📉 Индекс Мосбиржи снова опустился ниже уровня 2500 пунктов, а с начала года потерял более 20% без учета дивидендов. Традиционное предновогоднее ралли так и не состоялось.

И если раньше продавцами на рынке акций выступали в основном нерезиденты, то сейчас и российские частные инвесторы начали продавать эти активы.

📈 Продолжающий рост ключевой ставки делает инвестиции в акции менее привлекательными на коротком горизонте. Зачем покупать падающие бумаги, когда есть гарантированные 23-25% даже в депозитах. Подробнее разбирал ТОП депозитов 1 декабря.

🥇 Параллельно с этим, многие инвесторы распробовали инвестиции в золото. Фонды на желтый металл принесли с начала года более 43% в рублях. Что подтвердило статус золота, как защитного актива. И сейчас, в рамках ребалансировки портфеля, вполне логично выглядит стратегия продажи части выросших активов в обмен на упавшие. Я так и сделал.

💼 От золота избавляться особого желания нет, поэтому часть фондов поменял на акции золотодобытчиков, которые в просадке. Подробнее свои сделки описываю в клубе в момент совершения.

🧐 Неплохо смотрятся сейчас акции Полюса #PLZL после див. гэпа. Они с начала года выросли всего на 26%, что не отражает в полной мере девальвацию рубля и рост цены на желтый металл.

📈 По итогам прошлой недели не так много бумаг смогли удержать околонулевую динамику, к ним относятся Фосагро #PHOR (+0,4%), Позитив #POSI (+0,45%) и обычка Татнефти #TATN, которая подросла на 0,85%.

📉 Большинство других акций закрылась в минусе. Самые слабые результаты были у расписок, которые не завершили редомициляцию в этом году. Подробно причины описал 12 декабря. На этом фоне АДР Озона #OZON снизились на 7,2%, ЦИАН #CIAN на 8% и Эталон #ETLN на 7,4%.

🏦 Важным событием текущей недели станет заседание ЦБ по ставке, которое пройдет 20 декабря в пятницу. Пока консенсус-прогноз закладывает новый размер показателя на уровне 23%, но могут быть и сюрпризы, как и раньше. Если планируете какие-то покупки на фондовом рынке в текущем году, лучше дождаться решения ЦБ, а уже потом идти шопиться, на мой взгляд.

📌 Многие акции уже торгуются по интересным ценам, чем удалось воспользоваться и докупить. Но главный вопрос в том, не даст ли нам мистер рынок их еще дешевле? Поэтому, лично я всю кубышку тратить не тороплюсь. Как вы знаете, рынком правит страх и жадность. У долгосрочного инвестора жадность должна включаться на падениях, а страх на росте.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 Индекс Мосбиржи снова опустился ниже уровня 2500 пунктов, а с начала года потерял более 20% без учета дивидендов. Традиционное предновогоднее ралли так и не состоялось.

И если раньше продавцами на рынке акций выступали в основном нерезиденты, то сейчас и российские частные инвесторы начали продавать эти активы.

📈 Продолжающий рост ключевой ставки делает инвестиции в акции менее привлекательными на коротком горизонте. Зачем покупать падающие бумаги, когда есть гарантированные 23-25% даже в депозитах. Подробнее разбирал ТОП депозитов 1 декабря.

🥇 Параллельно с этим, многие инвесторы распробовали инвестиции в золото. Фонды на желтый металл принесли с начала года более 43% в рублях. Что подтвердило статус золота, как защитного актива. И сейчас, в рамках ребалансировки портфеля, вполне логично выглядит стратегия продажи части выросших активов в обмен на упавшие. Я так и сделал.

💼 От золота избавляться особого желания нет, поэтому часть фондов поменял на акции золотодобытчиков, которые в просадке. Подробнее свои сделки описываю в клубе в момент совершения.

🧐 Неплохо смотрятся сейчас акции Полюса #PLZL после див. гэпа. Они с начала года выросли всего на 26%, что не отражает в полной мере девальвацию рубля и рост цены на желтый металл.

📈 По итогам прошлой недели не так много бумаг смогли удержать околонулевую динамику, к ним относятся Фосагро #PHOR (+0,4%), Позитив #POSI (+0,45%) и обычка Татнефти #TATN, которая подросла на 0,85%.

📉 Большинство других акций закрылась в минусе. Самые слабые результаты были у расписок, которые не завершили редомициляцию в этом году. Подробно причины описал 12 декабря. На этом фоне АДР Озона #OZON снизились на 7,2%, ЦИАН #CIAN на 8% и Эталон #ETLN на 7,4%.

🏦 Важным событием текущей недели станет заседание ЦБ по ставке, которое пройдет 20 декабря в пятницу. Пока консенсус-прогноз закладывает новый размер показателя на уровне 23%, но могут быть и сюрпризы, как и раньше. Если планируете какие-то покупки на фондовом рынке в текущем году, лучше дождаться решения ЦБ, а уже потом идти шопиться, на мой взгляд.

📌 Многие акции уже торгуются по интересным ценам, чем удалось воспользоваться и докупить. Но главный вопрос в том, не даст ли нам мистер рынок их еще дешевле? Поэтому, лично я всю кубышку тратить не тороплюсь. Как вы знаете, рынком правит страх и жадность. У долгосрочного инвестора жадность должна включаться на падениях, а страх на росте.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

👍253❤57🔥9😁5🤔4🐳3

🤔 Почему акции Селигдара отстали от золота?

📉 Посмотрев на прикрепленный график, вы можете заметить, насколько сильно динамика акций Селигдара (фиолетовая линия) разошлась со стоимостью золота в рублях (синяя линия). Можно, конечно, списать все на падение рынка. Но акции Полюса #PLZL опровергают этот аргумент! Их динамика (желтая линия) хорошо коррелирует с золотом. А это значит, что история Селигдара имеет каких-то внутренних скелетов в шкафу. Попробуем сегодня их найти.

⛏️ Операционные результаты за 9 месяцев 2024:

👉 В глаза бросается сильное сокращение объема добытой руды: -33% г/г, которое связано с вовлечением в переработку ранее добытой руды. Освоить все и сразу не позволяют естественные ограничения мощностей.

👉 Производство золото при этом сократилось не сильно, всего на 5% г/г.

🚀 С реализацией золота дела обстоят еще лучше: она увеличилась на 18% г/г в натуральном выражении. Что в совокупности с ростом средней цены на 26%, помогло золотому сегменту сделать +49% по выручке!

📉 В оловянном бизнесе дела обстоят несколько хуже. Производство олова снизилось на 22% г/г на фоне роста добычи руды на 13%. Такое расхождение в цифрах связано с переходом на более "бедную" оловом руду.

💡 Другие сопутствующие металлы показали разнонаправленную динамику. Производство вольфрама снизилось на 44% г/г, а меди - выросло на 65%. Однако, они сильного влияния на результаты холдинга не оказывают, так как их меньше в общей массе.

📈 Тем не менее, выручка сегмента выросла на 12% г/г. Не так сильно как в золоте, но тоже неплохо.

❗️Может показаться странным, что на фоне столь сильных результатов, выручка всего холдинга выросла всего на 16% г/г. В пресс-релизе не акцентируется внимание на этом моменте, но вдумчивый инвестор обязательно его заметит. Ответ кроется в высокой базе прошлого года, сформированной разовой реализацией купленного на стороне золота на 6,2 млрд руб. Скорректированная выручка показала рост на 39,2% г/г.

📊 Финансовые результаты за 9 месяцев 2024:

📈 EBITDA увеличилась на 37% г/г. С учетом корректировок по выручке, рентабельность сохранилась примерно на прежнем уровне.

🧮 Год назад и сейчас мы видим чистый убыток, который продолжает расти. Но не стоит пугаться, это связано с "золотыми" облигациями, переоценка которых зависит от цены на золото (чем дороже металл, тем дороже облигации и ниже прибыль).

☝️ Скорректированная прибыль при этом увеличилась на 14% г/г, это весьма неплохой результат для компании с уровнем долга: ND/EBITDA = 2,5x. Да, могло быть сильно лучше, но процентные расходы съели часть доходов. Высокий долг остается одним из рисков, которые видит рынок, сравнивая Селигдар с Полюсом, прибыль которого растет кратно.

💰 Долговая нагрузка давит не только на текущую прибыль, но и ставит под вопрос целесообразность проектов, находящихся в разработке. Например, под месторождение "Хвойное" был взят займ под КС + 2,5%. Если высокая ставка останется с нами надолго, как прогнозируют эксперты, рентабельность новых проектов и рост производства будут под большим вопросом.

#SELG

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 Посмотрев на прикрепленный график, вы можете заметить, насколько сильно динамика акций Селигдара (фиолетовая линия) разошлась со стоимостью золота в рублях (синяя линия). Можно, конечно, списать все на падение рынка. Но акции Полюса #PLZL опровергают этот аргумент! Их динамика (желтая линия) хорошо коррелирует с золотом. А это значит, что история Селигдара имеет каких-то внутренних скелетов в шкафу. Попробуем сегодня их найти.

⛏️ Операционные результаты за 9 месяцев 2024:

👉 В глаза бросается сильное сокращение объема добытой руды: -33% г/г, которое связано с вовлечением в переработку ранее добытой руды. Освоить все и сразу не позволяют естественные ограничения мощностей.

👉 Производство золото при этом сократилось не сильно, всего на 5% г/г.

🚀 С реализацией золота дела обстоят еще лучше: она увеличилась на 18% г/г в натуральном выражении. Что в совокупности с ростом средней цены на 26%, помогло золотому сегменту сделать +49% по выручке!

📉 В оловянном бизнесе дела обстоят несколько хуже. Производство олова снизилось на 22% г/г на фоне роста добычи руды на 13%. Такое расхождение в цифрах связано с переходом на более "бедную" оловом руду.

💡 Другие сопутствующие металлы показали разнонаправленную динамику. Производство вольфрама снизилось на 44% г/г, а меди - выросло на 65%. Однако, они сильного влияния на результаты холдинга не оказывают, так как их меньше в общей массе.

📈 Тем не менее, выручка сегмента выросла на 12% г/г. Не так сильно как в золоте, но тоже неплохо.

❗️Может показаться странным, что на фоне столь сильных результатов, выручка всего холдинга выросла всего на 16% г/г. В пресс-релизе не акцентируется внимание на этом моменте, но вдумчивый инвестор обязательно его заметит. Ответ кроется в высокой базе прошлого года, сформированной разовой реализацией купленного на стороне золота на 6,2 млрд руб. Скорректированная выручка показала рост на 39,2% г/г.

📊 Финансовые результаты за 9 месяцев 2024:

📈 EBITDA увеличилась на 37% г/г. С учетом корректировок по выручке, рентабельность сохранилась примерно на прежнем уровне.

🧮 Год назад и сейчас мы видим чистый убыток, который продолжает расти. Но не стоит пугаться, это связано с "золотыми" облигациями, переоценка которых зависит от цены на золото (чем дороже металл, тем дороже облигации и ниже прибыль).

☝️ Скорректированная прибыль при этом увеличилась на 14% г/г, это весьма неплохой результат для компании с уровнем долга: ND/EBITDA = 2,5x. Да, могло быть сильно лучше, но процентные расходы съели часть доходов. Высокий долг остается одним из рисков, которые видит рынок, сравнивая Селигдар с Полюсом, прибыль которого растет кратно.

💰 Долговая нагрузка давит не только на текущую прибыль, но и ставит под вопрос целесообразность проектов, находящихся в разработке. Например, под месторождение "Хвойное" был взят займ под КС + 2,5%. Если высокая ставка останется с нами надолго, как прогнозируют эксперты, рентабельность новых проектов и рост производства будут под большим вопросом.

#SELG

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

👍210❤28🤔8🔥1😁1

⛏️ Темные стороны акций ЮГК

📈 После бурного роста цен на золото, который случился в прошлом году, многие инвесторы ждали продолжения банкета. И, надо сказать, их ожидания пока оправдываются! Желающие отыграть рост золотых цен через акции добытчиков, чаще всего останавливают свой выбор на бумагах Полюса #PLZL, как лидера отрасли. Но сегодня мы поговорим не о нем, а о другом представителе сектора - компании ЮГК (Южуралзолото).

👉 ЮГК, помимо аллокации на золото, несет в себе идею роста производства более чем на 60% к 2026 году. Именно этот фактор, в сочетании с адекватной оценкой, стал главной причиной роста котировок после IPO. При этом, компания планирует сохранять долговую нагрузку на комфортном уровне и параллельно выплачивать дивиденды.

🟢 В ноябре прошедшего года случилось позитивное для бизнеса ЮГК событие: Ростехнадзор снял ограничение на проведение работ в нескольких карьерах. Компания успешно устранила нарушения и теперь снова может наращивать производство.

🤷♂️ Но, к сожалению, позитивные новости на этом заканчиваются. В кейсе ЮГК есть несколько моментов, которые заставляют смотреть на идею скептически.

✔️ В декабре часть доли основного акционера - Константина Струкова перешла в руки дочерней компании Газпромбанка. Произошло это вынужденно, так как ЮГК являлся поручителем по обязательствам Струкова в другом его угольном бизнесе. У Струкова осталось во владении более 60%, Газпромбанку отошло 22%. Новость можно расценивать как нейтральную. Мы не знаем, как поведет себя новый акционер. И будет ли он влиять на бизнес вообще. Настораживает, скорее, наличие проблем у Струкова, который в один момент теряет внушительную часть своего актива.

✔️ Струков ранее уже успел подпортить настроение миноритариям ЮГК, когда "выводил" деньги из компании, выдавая займы аффилированным лицам по ставкам существенно ниже рыночных.

✔️ Фамилия мажоритария хороша знакома и заставляет насторожиться тех, кто пострадал от банкротства Петропавловска. Столь сомнительная репутация не красит мажоритария ЮГК и невольно наводит на неприятные параллели.

✔️ Ну и вишенка на торте - невыполнение обещаний. После выхода на IPO, ЮГК так и не заплатила дивидендов.

❓Возможно, я слишком предвзят к компании и нужно дать ей больше времени и шансов. Но есть ли в этом смысл, когда рядом торгуется более понятный и дешевый Полюс?

📌 Все акции золотодобытчиков в России имеют свои особенности, которые нужно учитывать при инвестировании в них. Но в случае ЮГК, минусы и риски, на мой взгляд, сильно перевешивают потенциальную прибыль от роста производства и цен на золото в текущий момент.

#UGLD

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 После бурного роста цен на золото, который случился в прошлом году, многие инвесторы ждали продолжения банкета. И, надо сказать, их ожидания пока оправдываются! Желающие отыграть рост золотых цен через акции добытчиков, чаще всего останавливают свой выбор на бумагах Полюса #PLZL, как лидера отрасли. Но сегодня мы поговорим не о нем, а о другом представителе сектора - компании ЮГК (Южуралзолото).

👉 ЮГК, помимо аллокации на золото, несет в себе идею роста производства более чем на 60% к 2026 году. Именно этот фактор, в сочетании с адекватной оценкой, стал главной причиной роста котировок после IPO. При этом, компания планирует сохранять долговую нагрузку на комфортном уровне и параллельно выплачивать дивиденды.

🟢 В ноябре прошедшего года случилось позитивное для бизнеса ЮГК событие: Ростехнадзор снял ограничение на проведение работ в нескольких карьерах. Компания успешно устранила нарушения и теперь снова может наращивать производство.

🤷♂️ Но, к сожалению, позитивные новости на этом заканчиваются. В кейсе ЮГК есть несколько моментов, которые заставляют смотреть на идею скептически.

✔️ В декабре часть доли основного акционера - Константина Струкова перешла в руки дочерней компании Газпромбанка. Произошло это вынужденно, так как ЮГК являлся поручителем по обязательствам Струкова в другом его угольном бизнесе. У Струкова осталось во владении более 60%, Газпромбанку отошло 22%. Новость можно расценивать как нейтральную. Мы не знаем, как поведет себя новый акционер. И будет ли он влиять на бизнес вообще. Настораживает, скорее, наличие проблем у Струкова, который в один момент теряет внушительную часть своего актива.

✔️ Струков ранее уже успел подпортить настроение миноритариям ЮГК, когда "выводил" деньги из компании, выдавая займы аффилированным лицам по ставкам существенно ниже рыночных.

✔️ Фамилия мажоритария хороша знакома и заставляет насторожиться тех, кто пострадал от банкротства Петропавловска. Столь сомнительная репутация не красит мажоритария ЮГК и невольно наводит на неприятные параллели.

✔️ Ну и вишенка на торте - невыполнение обещаний. После выхода на IPO, ЮГК так и не заплатила дивидендов.

❓Возможно, я слишком предвзят к компании и нужно дать ей больше времени и шансов. Но есть ли в этом смысл, когда рядом торгуется более понятный и дешевый Полюс?

📌 Все акции золотодобытчиков в России имеют свои особенности, которые нужно учитывать при инвестировании в них. Но в случае ЮГК, минусы и риски, на мой взгляд, сильно перевешивают потенциальную прибыль от роста производства и цен на золото в текущий момент.

#UGLD

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

👍284❤58🔥13🐳7🤔4

📈 Почему растёт золото, и как его купить

За последние 20 лет цена золота в рублях выросла более чем на 2000%. Это превышает рост Индекса Мосбиржи полной доходности с учётом дивидендов почти в два раза. Аналитики Goldman Sachs Group прогнозируют дальнейший рост золота — к концу 2025 года до $3100 за тройскую унцию.

❓Почему золото пользуется спросом, растёт в цене и как его купить? Попробуем сегодня разобраться.

🥇 Золото является защитным активом, способным сохранять покупательную способность денег — сколько товаров и услуг можно приобрести за определённую сумму. Оно имеет ценность, потому что его сложно добывать. По этой же причине его практически не используют в производстве. Примерно половина спроса приходится на ювелирную промышленность. Второе место занимают золотые слитки и инвестиционные монеты, третье — центральные банки, формирующие золотовалютные резервы.

Можно выделить несколько ключевых факторов, влияющих на спрос на золото:

✔️ Геополитическая напряженность. Военные конфликты, санкции, заморозка активов негативно влияют на мировой инвестиционный климат. Поэтому инвесторы увеличивают долю консервативных инструментов в портфеле, в том числе покупают золото.

✔️ Монетарная политика США. Снижение ставок ФРС США влечёт за собой увеличение спроса на золото. Это связано с падением доходности американских государственных облигаций в такие периоды.

✔️ Политика центробанков. В условиях сложной международной обстановки центробанки крупных государств снижают долю доллара и других валют в своих золотовалютных резервах, увеличивая долю золота.

📈 Эти факторы и являются главными драйверами роста. Золото в рублях за последние 20 лет выросло на 2166% (данные на 18 февраля), что превышает рост Индекса Мосбиржи полной доходности с учётом дивидендов почти в два раза (1190%). За 10 лет металл подорожал на 287% против роста бенчмарка на 282%.

Ключевые факторы, влияющие на рост стоимости золота:

✔️ Мировая инфляция. С каждым годом добывать золото становится всё дороже: растут цены на оборудование, зарплаты сотрудникам, дорожают лицензии на участки, логистика.

✔️ Снижение содержания золота в руде. Для сравнения: в начале ХХ века с тонны руды можно было произвести до 15 граммов золота, а к концу века — 1–3 грамма на тонну, а сегодня — около 1–2 грамма на тонну.

❗️Поэтому золото в долгосрочной перспективе не может стоить дешевле из-за дороговизны переработки руды, снижения содержания в ней металла и роста спроса.

📌 Полный текст статьи, с учетом сравнения вариантов инвестирования в желтый металл доступен по ссылке:

https://finance.rambler.ru/investicii/54240666-pochemu-rastet-zoloto-i-kak-ego-kupit/

#золото #GLDRUB #PLZL #UGLD #SELG #GOLD

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

За последние 20 лет цена золота в рублях выросла более чем на 2000%. Это превышает рост Индекса Мосбиржи полной доходности с учётом дивидендов почти в два раза. Аналитики Goldman Sachs Group прогнозируют дальнейший рост золота — к концу 2025 года до $3100 за тройскую унцию.

❓Почему золото пользуется спросом, растёт в цене и как его купить? Попробуем сегодня разобраться.

🥇 Золото является защитным активом, способным сохранять покупательную способность денег — сколько товаров и услуг можно приобрести за определённую сумму. Оно имеет ценность, потому что его сложно добывать. По этой же причине его практически не используют в производстве. Примерно половина спроса приходится на ювелирную промышленность. Второе место занимают золотые слитки и инвестиционные монеты, третье — центральные банки, формирующие золотовалютные резервы.

Можно выделить несколько ключевых факторов, влияющих на спрос на золото:

✔️ Геополитическая напряженность. Военные конфликты, санкции, заморозка активов негативно влияют на мировой инвестиционный климат. Поэтому инвесторы увеличивают долю консервативных инструментов в портфеле, в том числе покупают золото.

✔️ Монетарная политика США. Снижение ставок ФРС США влечёт за собой увеличение спроса на золото. Это связано с падением доходности американских государственных облигаций в такие периоды.