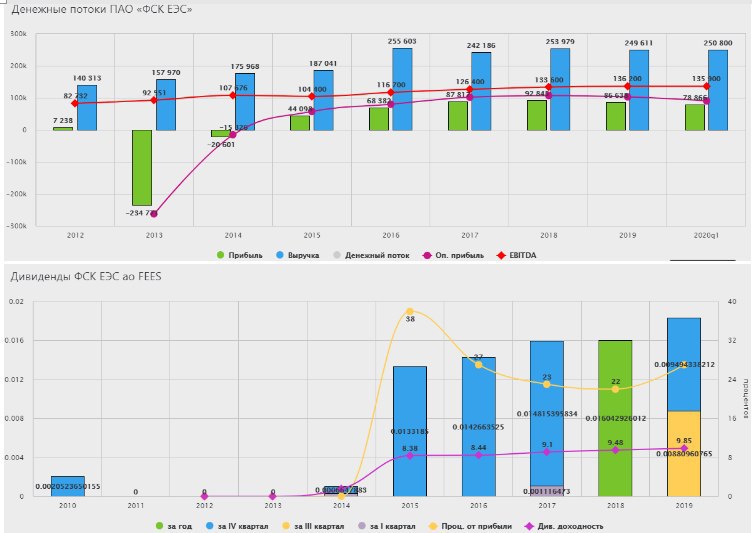

ФСК ЕЭС

Вышел неплохой отчет за 1й квартал у компании ФСК ЕЭС.

Выручка выросла на 2,1%.

EBITDA сократилась на 0,8%.

Скор. Чистая прибыль выросла на 1% (без учета доходов от сделки с ДВЭУК).

Я уже писал свое мнение по ФСК. Это достаточно устойчивый бизнес в условиях нестабильности на рынках, который генерирует стабильный денежный поток, а с ним и стабильные дивиденды, результаты 1 квартала это подтверждают.

Активы компании растут на 3-5% в год, аналогичными темпами растет капитал.

В 1 квартале за счет роста денежных средств на счетах сократился чистый долг до 171,5 млрд. руб.

P/E = 3;

P/B = 0,26;

EV/EBITDA = 3;

ND/EBITDA = 1,3.

По мультипликаторам компания оценена дешево, но там и потенциал роста ограничен. В целом, главная идея в ФСК кроется исключительно к переоценке акций из-за высокой див. доходности и опцион на рост выплаты дивидендов в 2 раза.

Многие МРСК отменили итоговые дивиденды за 2019 год, менеджмент ФСК объявил дивиденды в рамках своей див. политики без изменений.

На рынке качественных идей с доходностью выше 8% становится все меньше, в следующем году, возможно, такая доходность останется лишь в наших мечтах, либо будет сопряжена с высокими рисками. Я продолжаю набор позиции, пока цены ниже 20 копеек, целевая позиция 6-7% портфеля.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#FEES

Вышел неплохой отчет за 1й квартал у компании ФСК ЕЭС.

Выручка выросла на 2,1%.

EBITDA сократилась на 0,8%.

Скор. Чистая прибыль выросла на 1% (без учета доходов от сделки с ДВЭУК).

Я уже писал свое мнение по ФСК. Это достаточно устойчивый бизнес в условиях нестабильности на рынках, который генерирует стабильный денежный поток, а с ним и стабильные дивиденды, результаты 1 квартала это подтверждают.

Активы компании растут на 3-5% в год, аналогичными темпами растет капитал.

В 1 квартале за счет роста денежных средств на счетах сократился чистый долг до 171,5 млрд. руб.

P/E = 3;

P/B = 0,26;

EV/EBITDA = 3;

ND/EBITDA = 1,3.

По мультипликаторам компания оценена дешево, но там и потенциал роста ограничен. В целом, главная идея в ФСК кроется исключительно к переоценке акций из-за высокой див. доходности и опцион на рост выплаты дивидендов в 2 раза.

Многие МРСК отменили итоговые дивиденды за 2019 год, менеджмент ФСК объявил дивиденды в рамках своей див. политики без изменений.

На рынке качественных идей с доходностью выше 8% становится все меньше, в следующем году, возможно, такая доходность останется лишь в наших мечтах, либо будет сопряжена с высокими рисками. Я продолжаю набор позиции, пока цены ниже 20 копеек, целевая позиция 6-7% портфеля.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#FEES

{kind=link}

ЛУКОЙЛ

Вышел отчет Лукойла за 1 кв.

В рамках соглашения ОПЕК+, с 1 мая 2020 года Компания сократила добычу нефти в России примерно на 310 тыс. барр./сут (около 17% от среднесуточной добычи ЖУВ) за первый квартал 2020 года. Кроме того, добыча нефти была сокращена и по некоторым международным проектам. В частности, по проекту Западная Курна-2 в Ираке сокращение добычи составило 70 тыс. барр./сут.

Снижение добычи, снижение спроса и низкие цены на углеводороды оказали ожидаемо негативное влияние на финансовые показатели компании.

Выручка сократилась до 1,67 трлн. руб (-10% г/г).

EBITDA сократилась до 150,8 млрд. руб (-49,5% г/г). Здесь еще оказал влияние временный лаг снижения экспортной пошлины.

Чистый убыток составил -56 млрд. руб.

FCF сократился до 55,5 млрд. руб (-62% г/г).

Кризис 2020 года гораздо сильнее ударит по нефтяным компаниям, чем кризис 2014 года. Основным негативным фактором, помимо снижения цены на нефть, является снижение спроса на сырье и нефтепродукты. Сложно прогнозировать, когда спрос начнет восстанавливаться. Есть вероятность, что сделку ОПЕК+ могут скорректировать и продлить дальше, либо еще больше снизить добычу.

Я продолжаю удерживать Лукойл в портфеле, готов к потенциальным просадкам по акции и наращиванию позиции. Менеджмент компании неоднократно доказывал, что они заботятся о своих акционерах (т.к. сами тоже ими являются) и с таким подходом, гораздо увереннее себя чувствуешь, находясь с ними в одной лодке.

Я в этом году сделал большую ставку на нефтянку, надеюсь, в ближайшие пару лет эта ставка себя оправдает. Низкие цены негативно влияют на бизнес крупных компаний, но для более мелких они смертельны. Все это приведет к потенциальным сделкам M&A в секторе, на мой взгляд, и компании, имеющие устойчивое финансовое положение снова выйдут в плюсе из кризиса. У Лукойла, как и у Газпром нефти долговая нагрузка очень низкая, что не вызывает опасений банкротства данных компаний.

ИнвестократЪ

#LKOH

Вышел отчет Лукойла за 1 кв.

В рамках соглашения ОПЕК+, с 1 мая 2020 года Компания сократила добычу нефти в России примерно на 310 тыс. барр./сут (около 17% от среднесуточной добычи ЖУВ) за первый квартал 2020 года. Кроме того, добыча нефти была сокращена и по некоторым международным проектам. В частности, по проекту Западная Курна-2 в Ираке сокращение добычи составило 70 тыс. барр./сут.

Снижение добычи, снижение спроса и низкие цены на углеводороды оказали ожидаемо негативное влияние на финансовые показатели компании.

Выручка сократилась до 1,67 трлн. руб (-10% г/г).

EBITDA сократилась до 150,8 млрд. руб (-49,5% г/г). Здесь еще оказал влияние временный лаг снижения экспортной пошлины.

Чистый убыток составил -56 млрд. руб.

FCF сократился до 55,5 млрд. руб (-62% г/г).

Кризис 2020 года гораздо сильнее ударит по нефтяным компаниям, чем кризис 2014 года. Основным негативным фактором, помимо снижения цены на нефть, является снижение спроса на сырье и нефтепродукты. Сложно прогнозировать, когда спрос начнет восстанавливаться. Есть вероятность, что сделку ОПЕК+ могут скорректировать и продлить дальше, либо еще больше снизить добычу.

Я продолжаю удерживать Лукойл в портфеле, готов к потенциальным просадкам по акции и наращиванию позиции. Менеджмент компании неоднократно доказывал, что они заботятся о своих акционерах (т.к. сами тоже ими являются) и с таким подходом, гораздо увереннее себя чувствуешь, находясь с ними в одной лодке.

Я в этом году сделал большую ставку на нефтянку, надеюсь, в ближайшие пару лет эта ставка себя оправдает. Низкие цены негативно влияют на бизнес крупных компаний, но для более мелких они смертельны. Все это приведет к потенциальным сделкам M&A в секторе, на мой взгляд, и компании, имеющие устойчивое финансовое положение снова выйдут в плюсе из кризиса. У Лукойла, как и у Газпром нефти долговая нагрузка очень низкая, что не вызывает опасений банкротства данных компаний.

ИнвестократЪ

#LKOH

{kind=link}

{kind=link}

Русгидро

Русгидро самая противоречивая компания в секторе электрогенерации. Она имеет уникальную высокоэффективную гидрогенерацию, но есть и бремя в виде Дальнего Восктока, где идут постоянные списания и переоценки, что сильно снижает прибыль акционеров.

🎬 Я делал полный разбор компании в начале года, он до сих пор актуален.

По результатам первого квартала, Русгидро одна из немногих генерирующих компаний смогла показать рост по всем направлениям.

🟢 Выработка выросла на 18,6%. В первую очередь за счет высокой водности в водохранилищах. А гидроэлектростанции имеют самую низкую себестоимость и проходят отбор в первую очередь.

🟢 Отпуск тепла вырос на 0,6%.

🟢 Выручка прибавила 7,5%. Вырос доход от реализации электроэнергии, была введена в рамках ДПМ Зарамагская ГЭС-1, что повлияло на доход от реализации мощности.

🟢 EBITDA прибавляет 23,8%.

🟢 Скорректированная чистая прибыль растет на 22,4%. Без учета бумажных переоценок форварда и прочих списаний.

🟢 Чистый долг у компании в пределах нормы. С текущего года должны сократиться списания в ДФО, что положительно скажется на чистой прибыли, а в перспективе и на дивидендах.

Я на данный момент нахожусь вне позиции. В случае появления информации о смене Шульгинова или об изменении структуры владения "РАО ЭС Востока", я скорее всего верну данного эмитента в портфель.

С момента разбора, мнение по компании не изменилось, я вышел из акций в силу обстоятельств. Но компания все еще интересна, нужны только драйверы для переоценки. Одним из таких драйверов может стать смена менеджмента в этом году.

#HYDR

Русгидро самая противоречивая компания в секторе электрогенерации. Она имеет уникальную высокоэффективную гидрогенерацию, но есть и бремя в виде Дальнего Восктока, где идут постоянные списания и переоценки, что сильно снижает прибыль акционеров.

🎬 Я делал полный разбор компании в начале года, он до сих пор актуален.

По результатам первого квартала, Русгидро одна из немногих генерирующих компаний смогла показать рост по всем направлениям.

🟢 Выработка выросла на 18,6%. В первую очередь за счет высокой водности в водохранилищах. А гидроэлектростанции имеют самую низкую себестоимость и проходят отбор в первую очередь.

🟢 Отпуск тепла вырос на 0,6%.

🟢 Выручка прибавила 7,5%. Вырос доход от реализации электроэнергии, была введена в рамках ДПМ Зарамагская ГЭС-1, что повлияло на доход от реализации мощности.

🟢 EBITDA прибавляет 23,8%.

🟢 Скорректированная чистая прибыль растет на 22,4%. Без учета бумажных переоценок форварда и прочих списаний.

🟢 Чистый долг у компании в пределах нормы. С текущего года должны сократиться списания в ДФО, что положительно скажется на чистой прибыли, а в перспективе и на дивидендах.

Я на данный момент нахожусь вне позиции. В случае появления информации о смене Шульгинова или об изменении структуры владения "РАО ЭС Востока", я скорее всего верну данного эмитента в портфель.

С момента разбора, мнение по компании не изменилось, я вышел из акций в силу обстоятельств. Но компания все еще интересна, нужны только драйверы для переоценки. Одним из таких драйверов может стать смена менеджмента в этом году.

#HYDR

YouTube

Фундаментальный анализ компании Русгидро | ИнвестократЪ

https://t.iss.one/investokrat - аналитика компаний РФ и мира.

https://vk.com/investokrat - аналитика финансовых рынков.

https://financemarker.ru/stocks/?code=investokrat - скринер акций.

https://blackterminal.ru/?r=lM13ddbh - скринер акций

https://vk.com/investokrat - аналитика финансовых рынков.

https://financemarker.ru/stocks/?code=investokrat - скринер акций.

https://blackterminal.ru/?r=lM13ddbh - скринер акций

{kind=link}

Полюс

Полюс золото, как и многие сырьевые компании РФ, имеет самую низкую в мире себестоимость добычи. Средняя себестоимость тройской унции (31 грамм) по всем месторождениям (Total Cash Costs, далее TCC) в 1 квартале у компании составила 394$ в то время, как большинство конкурентов имеют TCC в районе 600-800$. При этом, в 2013 году у Полюса были не столь выдающиеся показатели по себестоимости (TCC был выше 700$). Рост добычи на высокомаржинальных месторождениях (Олимпиада, Вернинское и пр.), снижение затрат и рост стоимости золота в рублях, благодаря девальвации в 2014 году, в совокупности эти факторы улучшили эффективность бизнеса.

С 2013 года цена золота в долларах показала весьма скромный рост на 6%, но с тех пор прошло 2 девальвации (2014 и 2020 годы) и в рублях золото выросло на 130%. Производство за тот же период выросло на 70%, благодаря запуску Наталки и увеличению добычи на Вернинском и Благодатном месторождениях, а также на самом крупном месторождении по всем показателям - Олимпиаде.

Еще одним преимуществом Полюса перед аналогами является то, что вся добыча ведется открытым способом (без шахт), что снижает риски аварий и форсмажоров. Цифровизация также не обошла компанию стороной, выделяются приличные средства ($13 млн) на развитие IT-инфраструктуры на Наталке и Олимпиаде. На каждом бульдозере будет стоять Wi-Fi точка ираздавать передавать данные в центр управления.

Ближайшие 5 лет производственные показатели не будут давать ощутимый рост, доходы компании будут зависеть напрямую от цены на золото. Но с 2026 года снова начнет расти производство, благодаря запуску Сухого Лога, это уникальное месторождение по запасам и по содержанию золота в руде. Добыча на этом руднике будет вестись открытым способом, запасов хватит на следующие 40 лет.

Если у компаний столько плюсов, то должны быть и минусы, самым серьезным минусом Полюса является отсутствие последнего в моем портфеле. Давайте посмотрим, на сколько интересна акция сейчас.

Разберем отчет за 1 квартал.

Производство золота г/г почти не изменилось, но выросла цена на 22%, до $1592 за унцию.

Выручка выросла на 16%, скорректированная чистая прибыль (без влияния курсовых разниц) удвоилась.

Денежный поток вырос на 24%.

Чистый долг в USD снизился на 14%, но в рублях практически не изменился и составил 208 млрд. руб.

Мультипликаторы взяты на сайте FinanceMarker

P/E = 21,5 - мультипликатор высокий из-за курсовых разниц.

P/E(скор) = 10,5

P/B = 16

EV/EBITDA = 8,6

ND/EBITDA = 1,2

Резюме

Компания стоит не дешево, при этом, Полюс с 2016 года начал активно платить дивиденды с доходностью около 4-5%, что не густо, но и не пусто. С 2013 года, как мы видели, цена золота в рублях выросла на 130%, акции Полюса выросли в 10 раз. В ближайшие годы серьезного увеличения операционных показателей ждать не стоит, доходы компании будут зависеть от цены на золото, что невозможно прогнозировать. У компании самая низкая себестоимость = самая высокая маржинальность (около 70% EBITDA margin). Несмотря на снижение чистого долга, общий долг растет, но денежные средства на счетах растут опережающими темпами, на данный момент составляют около 146 млрд руб. В кризис деньги лишними точно не будут, у компании нет каких-то серьезных проблем с обслуживанием долга.

Из негативного - ситуация в Красноярском крае с Covid-19, она может оказать негативный эффект на показатели компании за 2020 год. Дождемся результатов за 2 квартал и посмотрим.

По текущим брать компанию не готов, в районе 8000 рублей начал бы набор позиции, если дадут такие цены. Но до 2026 года нужно однозначно иметь акции компании, время еще есть, пока не буду торопиться.

В рамках поста сложно изложить полное мнение по компании, но я постарался указать основные факты.

Могу сделать видео-разбор компании и рассмотреть детальнее, если интересно, ставьте 👍.

Разбору быть, если наберем 200 👍,

#PLZL

Полюс золото, как и многие сырьевые компании РФ, имеет самую низкую в мире себестоимость добычи. Средняя себестоимость тройской унции (31 грамм) по всем месторождениям (Total Cash Costs, далее TCC) в 1 квартале у компании составила 394$ в то время, как большинство конкурентов имеют TCC в районе 600-800$. При этом, в 2013 году у Полюса были не столь выдающиеся показатели по себестоимости (TCC был выше 700$). Рост добычи на высокомаржинальных месторождениях (Олимпиада, Вернинское и пр.), снижение затрат и рост стоимости золота в рублях, благодаря девальвации в 2014 году, в совокупности эти факторы улучшили эффективность бизнеса.

С 2013 года цена золота в долларах показала весьма скромный рост на 6%, но с тех пор прошло 2 девальвации (2014 и 2020 годы) и в рублях золото выросло на 130%. Производство за тот же период выросло на 70%, благодаря запуску Наталки и увеличению добычи на Вернинском и Благодатном месторождениях, а также на самом крупном месторождении по всем показателям - Олимпиаде.

Еще одним преимуществом Полюса перед аналогами является то, что вся добыча ведется открытым способом (без шахт), что снижает риски аварий и форсмажоров. Цифровизация также не обошла компанию стороной, выделяются приличные средства ($13 млн) на развитие IT-инфраструктуры на Наталке и Олимпиаде. На каждом бульдозере будет стоять Wi-Fi точка и

Ближайшие 5 лет производственные показатели не будут давать ощутимый рост, доходы компании будут зависеть напрямую от цены на золото. Но с 2026 года снова начнет расти производство, благодаря запуску Сухого Лога, это уникальное месторождение по запасам и по содержанию золота в руде. Добыча на этом руднике будет вестись открытым способом, запасов хватит на следующие 40 лет.

Если у компаний столько плюсов, то должны быть и минусы, самым серьезным минусом Полюса является отсутствие последнего в моем портфеле. Давайте посмотрим, на сколько интересна акция сейчас.

Разберем отчет за 1 квартал.

Производство золота г/г почти не изменилось, но выросла цена на 22%, до $1592 за унцию.

Выручка выросла на 16%, скорректированная чистая прибыль (без влияния курсовых разниц) удвоилась.

Денежный поток вырос на 24%.

Чистый долг в USD снизился на 14%, но в рублях практически не изменился и составил 208 млрд. руб.

Мультипликаторы взяты на сайте FinanceMarker

P/E = 21,5 - мультипликатор высокий из-за курсовых разниц.

P/E(скор) = 10,5

P/B = 16

EV/EBITDA = 8,6

ND/EBITDA = 1,2

Резюме

Компания стоит не дешево, при этом, Полюс с 2016 года начал активно платить дивиденды с доходностью около 4-5%, что не густо, но и не пусто. С 2013 года, как мы видели, цена золота в рублях выросла на 130%, акции Полюса выросли в 10 раз. В ближайшие годы серьезного увеличения операционных показателей ждать не стоит, доходы компании будут зависеть от цены на золото, что невозможно прогнозировать. У компании самая низкая себестоимость = самая высокая маржинальность (около 70% EBITDA margin). Несмотря на снижение чистого долга, общий долг растет, но денежные средства на счетах растут опережающими темпами, на данный момент составляют около 146 млрд руб. В кризис деньги лишними точно не будут, у компании нет каких-то серьезных проблем с обслуживанием долга.

Из негативного - ситуация в Красноярском крае с Covid-19, она может оказать негативный эффект на показатели компании за 2020 год. Дождемся результатов за 2 квартал и посмотрим.

По текущим брать компанию не готов, в районе 8000 рублей начал бы набор позиции, если дадут такие цены. Но до 2026 года нужно однозначно иметь акции компании, время еще есть, пока не буду торопиться.

В рамках поста сложно изложить полное мнение по компании, но я постарался указать основные факты.

Могу сделать видео-разбор компании и рассмотреть детальнее, если интересно, ставьте 👍.

Разбору быть, если наберем 200 👍,

#PLZL

{kind=link}

АЭРОФЛОТ

Аэрофлот - крупнейшая авиакомпания России. Занимаемая доля российского рынка авиаперевозок около 43%. Группа Аэрофлот включает в себя 4 компании:

✈️ "Aeroflot Airlines"

✈️ "Россия"

✈️ "Победа"

✈️ "Аврора"

Аэрофлот хотел продать "Аврору" Ростеху по инициативе Путина, которая предполагает создание отечественного перевозчика на Дальнем Востоке, где будут эксплуатироваться только российские самолеты. Аврора на данный момент единственная крупная компания, которая развивает там авиасообщение. Переговоры пока не увенчались успехом.

Одним из преимуществ Аэрофлота является самый молодой авиапарк, средний возраст самолетов составляет 5 лет. Для примера, средний возраст самолетов у российских авиакомпаний составляет около 17 лет.

Суммарно группа Аэрофлот имеет парк из 361 самолета, 54 из которых SSJ-100. До 2026 года компания возьмет в лизинг еще 96 самолетов, что суммарно увеличит парк отечественных авиалайнеров до 150 шт. Это очень негативно скажется на эффективности работы компании. На данный момент, из-за частых поломок и долгих поставой зап. частей, SSJ-100 имеют средний налет 4 часа в сутки, что в 3 раза меньше, чем у аналогов, Boeing-737-800 (12 часов) и Aerobus-A320 (12 часов). Этот факт очень сильно удручает, когда большинство зарубежных компаний отказались от отечественных самолетов SSJ-100, а Аэрофлот продолжил закупать.

Безусловно, нужно развивать отечественный авиапром, да, он сырой, тугой и долгий, но кому-то нужно покупать эти самолеты и Аэрофлот здесь самая подходящая кандидатура, ведь главный акционер - государство. Но здесь есть и плюсы, Аэрофлот не обанкротится, государство всегда придет на помощь.

Чуть забегая вперед, лично мне интереснее было бы владеть облигациями компании в ближайшие пару лет (под ставку от 8%), чем ее акциями (хотя они у меня тоже есть), но выпуск облигаций был отменен, поучаствовать не получилось.

Что касается отчета за 1 квартал, то тут все ожидаемо плохо:

Выручка снизилась на 10% до 124 млрд. руб., из-за снижения объема перевозок.

Издержки упали не так сильно, как выручка, что снизило маржинальность.

EBITDA упала на 39% до 13 млрд. руб.

Чистый убыток составил -22,5 млрд руб.

Единственным, кто увеличил свои финансовые показатели в текущих условиях - это "Победа". Не зря у компании такое название.

Из-за неудачного хеджа, капитал Аэрофлота снова стал отрицательным. Дивиденды за 2020 год у компании будут также отрицательными (как цены на нефть), т.е. акционерам придется доплатить за владение компанией...

(это шутка, если что 😊).

Лично я не ожидаю дивиденды за 2020 год, не в тех условиях находится компания.

Теперь о совсем грустном, долговая нагрузка выросла на 30% (с учетом аренды), чистый долг вырос также на 30%.

ND/EBITDA = 4,5

EV/EBITDA = 5

Первый и второй кварталы не сильно значимые для компании, все решит 3 квартал. Но, мне кажется, что там ситуация не сильно улучшится, даже если откроют все границы, люди не будут так же активно летать, как годом ранее. Нужно, чтобы прошло время, хотя бы год, чтобы спрос восстановился.

Резюме

Как я уже сказал, мне компания не очень нравится в текущей ситуации, я ее набирал ниже 80 рублей, чтобы снизить среднюю цену покупки, но выше 110 буду продавать. Долгосрочно я вижу ряд негативных факторов, которые будут сдерживать рост финансовых показателей:

🟠 рост стоимости обслуживания долга, который растет стремительными темпами, снижение ставки немного снизит эффект, но долги все равно придется гасить;

🟠 увеличение в парке низкоэффективных лайнеров (SSJ-100);

🟠 увеличение зарубежных лоукостеров, которые составят конкуренцию;

🟠 снижение доходов населения из-за пандемии, высокий курс доллара ,низкий рост экономики в ближайшие годы = низкий спрос на авиаперелеты;

🟠 социальная нагрузка, полеты по нерентабельным направлениям;

🟠 непредсказуемые цены на нефть, которые влияют на цену керосина. Сейчас идеальная ситуация для авиакомпаний (керосин дешевый и никому не нужный), но упал спрос.

⚠️ Это лично мое мнение и не является индивидуальной инвестиционной рекомендацией.

#AFLT

Аэрофлот - крупнейшая авиакомпания России. Занимаемая доля российского рынка авиаперевозок около 43%. Группа Аэрофлот включает в себя 4 компании:

✈️ "Aeroflot Airlines"

✈️ "Россия"

✈️ "Победа"

✈️ "Аврора"

Аэрофлот хотел продать "Аврору" Ростеху по инициативе Путина, которая предполагает создание отечественного перевозчика на Дальнем Востоке, где будут эксплуатироваться только российские самолеты. Аврора на данный момент единственная крупная компания, которая развивает там авиасообщение. Переговоры пока не увенчались успехом.

Одним из преимуществ Аэрофлота является самый молодой авиапарк, средний возраст самолетов составляет 5 лет. Для примера, средний возраст самолетов у российских авиакомпаний составляет около 17 лет.

Суммарно группа Аэрофлот имеет парк из 361 самолета, 54 из которых SSJ-100. До 2026 года компания возьмет в лизинг еще 96 самолетов, что суммарно увеличит парк отечественных авиалайнеров до 150 шт. Это очень негативно скажется на эффективности работы компании. На данный момент, из-за частых поломок и долгих поставой зап. частей, SSJ-100 имеют средний налет 4 часа в сутки, что в 3 раза меньше, чем у аналогов, Boeing-737-800 (12 часов) и Aerobus-A320 (12 часов). Этот факт очень сильно удручает, когда большинство зарубежных компаний отказались от отечественных самолетов SSJ-100, а Аэрофлот продолжил закупать.

Безусловно, нужно развивать отечественный авиапром, да, он сырой, тугой и долгий, но кому-то нужно покупать эти самолеты и Аэрофлот здесь самая подходящая кандидатура, ведь главный акционер - государство. Но здесь есть и плюсы, Аэрофлот не обанкротится, государство всегда придет на помощь.

Чуть забегая вперед, лично мне интереснее было бы владеть облигациями компании в ближайшие пару лет (под ставку от 8%), чем ее акциями (хотя они у меня тоже есть), но выпуск облигаций был отменен, поучаствовать не получилось.

Что касается отчета за 1 квартал, то тут все ожидаемо плохо:

Выручка снизилась на 10% до 124 млрд. руб., из-за снижения объема перевозок.

Издержки упали не так сильно, как выручка, что снизило маржинальность.

EBITDA упала на 39% до 13 млрд. руб.

Чистый убыток составил -22,5 млрд руб.

Единственным, кто увеличил свои финансовые показатели в текущих условиях - это "Победа". Не зря у компании такое название.

Из-за неудачного хеджа, капитал Аэрофлота снова стал отрицательным. Дивиденды за 2020 год у компании будут также отрицательными (как цены на нефть), т.е. акционерам придется доплатить за владение компанией...

(это шутка, если что 😊).

Лично я не ожидаю дивиденды за 2020 год, не в тех условиях находится компания.

Теперь о совсем грустном, долговая нагрузка выросла на 30% (с учетом аренды), чистый долг вырос также на 30%.

ND/EBITDA = 4,5

EV/EBITDA = 5

Первый и второй кварталы не сильно значимые для компании, все решит 3 квартал. Но, мне кажется, что там ситуация не сильно улучшится, даже если откроют все границы, люди не будут так же активно летать, как годом ранее. Нужно, чтобы прошло время, хотя бы год, чтобы спрос восстановился.

Резюме

Как я уже сказал, мне компания не очень нравится в текущей ситуации, я ее набирал ниже 80 рублей, чтобы снизить среднюю цену покупки, но выше 110 буду продавать. Долгосрочно я вижу ряд негативных факторов, которые будут сдерживать рост финансовых показателей:

🟠 рост стоимости обслуживания долга, который растет стремительными темпами, снижение ставки немного снизит эффект, но долги все равно придется гасить;

🟠 увеличение в парке низкоэффективных лайнеров (SSJ-100);

🟠 увеличение зарубежных лоукостеров, которые составят конкуренцию;

🟠 снижение доходов населения из-за пандемии, высокий курс доллара ,низкий рост экономики в ближайшие годы = низкий спрос на авиаперелеты;

🟠 социальная нагрузка, полеты по нерентабельным направлениям;

🟠 непредсказуемые цены на нефть, которые влияют на цену керосина. Сейчас идеальная ситуация для авиакомпаний (керосин дешевый и никому не нужный), но упал спрос.

⚠️ Это лично мое мнение и не является индивидуальной инвестиционной рекомендацией.

#AFLT

{kind=link}

Лукойл

Эта компания была ветераном моего портфеля, за 3 года мне удалось заработать на ней около 100% с учетом дивидендов, но потом я решил ее продать по 5200 рублей. Спустя время, осознал свою ошибку. Когда адекватный менеджмент является по совместительству крупным акционером, это лучшее, что может быть в компании. Через некоторое время после продажи была опубликована новая див. политика, привязанная к свободному денежному потоку (FCF), это стало новым драйвером для роста цены акции, которая подходила к историческим 7000 рублям.

Рынок очень часто дает новые возможности для покупки или продажи активов по хорошим ценам, главное, успеть сделать правильные выводы и повторно проанализировать компанию. На мартовской коррекции я откупил ранее проданные акции, цены были даже ниже, чем цена моей продажи. Я надеюсь, что мы еще увидим акции ниже 5000 рублей, там я бы с удовольствием докупил еще.

Давайте разберемся, что привлекательного в этой компании, и посмотрим вышедший отчет за 1 квартал.

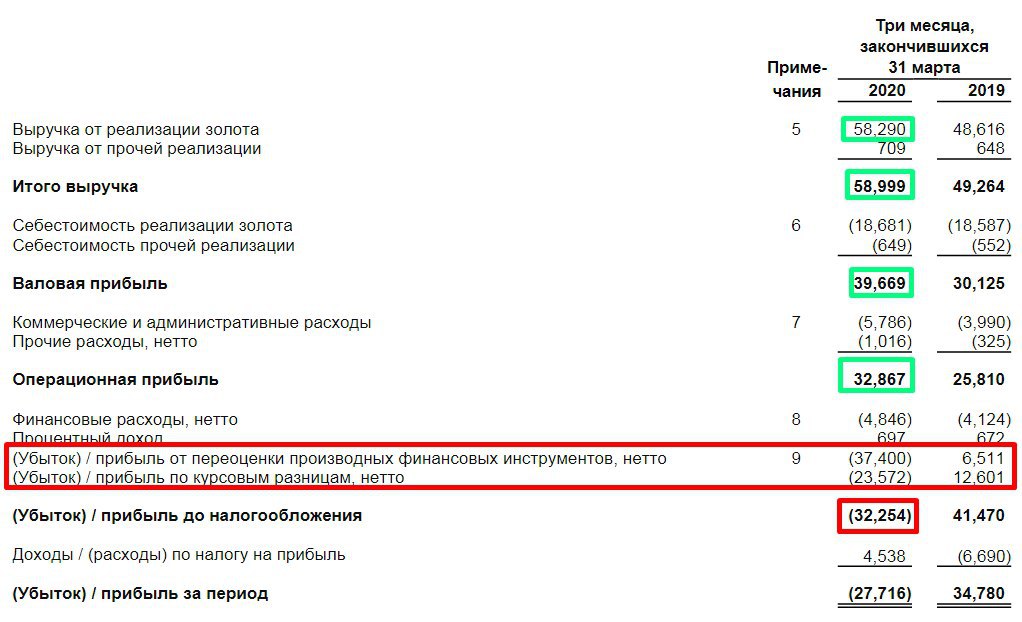

Лукойл - одна из самых эффективных компаний в нефтяном секторе РФ. В 1 квартале, с каждого добытого барреля нефти, компания получила 11$ EBITDA и 4$ FCF. Срыв сделки ОПЕК+, низкий спрос из-за пандемии оказали самое сильное влияние на нефтяные компании по всему миру. Российские нефтяники немного выиграли от девальвации рубля, но финансовые показатели за 2020 год явно будут далеки от рекордных. Несмотря на это, Лукойл вошел в кризис с очень сильным балансом, на конец 2019 года у компании отсутствовал чистый долг - денежные средства на счетах перекрывали обязательства по кредитам и займам.

Финансовые показатели за 1 квартал ожидаемо слабые, но давайте посмотрим, все ли так плохо:

Выручка упала на 10% до 1666 млрд. руб.

EBITDA упала на 49,5% до 151 млрд. руб. (основное снижение было вызвано снижением объема и цен на нефтепродукты за рубежом). На снижение EBITDA оказали влияние в том числе разовые факторы по налогам, переоценкам запасов и пр.

FCF упал на 62% до 55,5 млрд. руб.

В 1 квартале 2020 года долги подросли, но не так значительно.

Мультипликаторы с сайта FinanceMarker:

ND/EBITDA = 0,17

EV/EBITDA = 3,9

P/E = 8,3

По мультипликаторам компания оценена справедливо, сильной недооценки или переоценки нет, с учетом того, что EBITDA и прибыль еще снизятся. Главным драйвером в ближайшие годы могут стать дивиденды, разберем их подробнее.

Дивиденды

По новой див. политике, Лукойл платит дивиденды от скорректированного FCF (FCF за вычетом уплаченных процентов, погашения обязательств по аренде, а также расходов на приобретение собственных акций.

FCF(скор. 1кв.20) = 48,6 млрд. руб. или около 70 рублей на акцию.

Это дает 1,5% к цене моей покупки и 1,3% к текущей цене (5350 руб).

По результатам 2020 года, можно консервативно рассчитывать на див. доходность около 5-6%, что тоже весьма неплохо.

Менеджмент так же объявил, что они снизят капекс на 50-100 млрд. руб (до 450-500 млрд. за год). Это позволит увеличить немного FCF, а вместе с ним и выплаты акционерам.

По прогнозам самой компании, рост цен на нефть марки BRENT до 50$ мы можем увидеть лишь к осени 2021 года. Таким образом, через год-два финансовое положение компании восстановится, дивиденды вырастут, а в условиях низких ставок, высокая див. доходность останется не долго.

Я каких-то целевых цен по компании не ставлю, думаю, 10 000 руб не предел в перспективе. Планирую просто удерживать акции в портфеле и получать доход, докупать буду при ценах ниже 5000 руб, как писал ранее.

⚠️Не является индивидуальной инвестиционной рекомендацией.

#LKOH

Эта компания была ветераном моего портфеля, за 3 года мне удалось заработать на ней около 100% с учетом дивидендов, но потом я решил ее продать по 5200 рублей. Спустя время, осознал свою ошибку. Когда адекватный менеджмент является по совместительству крупным акционером, это лучшее, что может быть в компании. Через некоторое время после продажи была опубликована новая див. политика, привязанная к свободному денежному потоку (FCF), это стало новым драйвером для роста цены акции, которая подходила к историческим 7000 рублям.

Рынок очень часто дает новые возможности для покупки или продажи активов по хорошим ценам, главное, успеть сделать правильные выводы и повторно проанализировать компанию. На мартовской коррекции я откупил ранее проданные акции, цены были даже ниже, чем цена моей продажи. Я надеюсь, что мы еще увидим акции ниже 5000 рублей, там я бы с удовольствием докупил еще.

Давайте разберемся, что привлекательного в этой компании, и посмотрим вышедший отчет за 1 квартал.

Лукойл - одна из самых эффективных компаний в нефтяном секторе РФ. В 1 квартале, с каждого добытого барреля нефти, компания получила 11$ EBITDA и 4$ FCF. Срыв сделки ОПЕК+, низкий спрос из-за пандемии оказали самое сильное влияние на нефтяные компании по всему миру. Российские нефтяники немного выиграли от девальвации рубля, но финансовые показатели за 2020 год явно будут далеки от рекордных. Несмотря на это, Лукойл вошел в кризис с очень сильным балансом, на конец 2019 года у компании отсутствовал чистый долг - денежные средства на счетах перекрывали обязательства по кредитам и займам.

Финансовые показатели за 1 квартал ожидаемо слабые, но давайте посмотрим, все ли так плохо:

Выручка упала на 10% до 1666 млрд. руб.

EBITDA упала на 49,5% до 151 млрд. руб. (основное снижение было вызвано снижением объема и цен на нефтепродукты за рубежом). На снижение EBITDA оказали влияние в том числе разовые факторы по налогам, переоценкам запасов и пр.

FCF упал на 62% до 55,5 млрд. руб.

В 1 квартале 2020 года долги подросли, но не так значительно.

Мультипликаторы с сайта FinanceMarker:

ND/EBITDA = 0,17

EV/EBITDA = 3,9

P/E = 8,3

По мультипликаторам компания оценена справедливо, сильной недооценки или переоценки нет, с учетом того, что EBITDA и прибыль еще снизятся. Главным драйвером в ближайшие годы могут стать дивиденды, разберем их подробнее.

Дивиденды

По новой див. политике, Лукойл платит дивиденды от скорректированного FCF (FCF за вычетом уплаченных процентов, погашения обязательств по аренде, а также расходов на приобретение собственных акций.

FCF(скор. 1кв.20) = 48,6 млрд. руб. или около 70 рублей на акцию.

Это дает 1,5% к цене моей покупки и 1,3% к текущей цене (5350 руб).

По результатам 2020 года, можно консервативно рассчитывать на див. доходность около 5-6%, что тоже весьма неплохо.

Менеджмент так же объявил, что они снизят капекс на 50-100 млрд. руб (до 450-500 млрд. за год). Это позволит увеличить немного FCF, а вместе с ним и выплаты акционерам.

По прогнозам самой компании, рост цен на нефть марки BRENT до 50$ мы можем увидеть лишь к осени 2021 года. Таким образом, через год-два финансовое положение компании восстановится, дивиденды вырастут, а в условиях низких ставок, высокая див. доходность останется не долго.

Я каких-то целевых цен по компании не ставлю, думаю, 10 000 руб не предел в перспективе. Планирую просто удерживать акции в портфеле и получать доход, докупать буду при ценах ниже 5000 руб, как писал ранее.

⚠️Не является индивидуальной инвестиционной рекомендацией.

#LKOH

{kind=link}

Сургутнефтегаз

Одной из самых таинственных компаний на российском рынке можно назвать Сургутнефтегаз (далее СНГ). Структура собственников не раскрывается с момента приватизации (1993 год). Из-за закрытости компании многие инвесторы обходят ее стороной, но история показывает, что на этой компании можно неплохо зарабатывать если знать несколько простых нюансов, про которые и поговорим сегодня.

Капитализация СНГ составляет около 1,7 трлн. руб., долгов нет (по РСБУ), сумма средств на счетах составляет 2,8 трлн. руб. и примерно на такую же сумму у компании активов. Вы бы купили такую компанию? А прочему тогда другие не покупают? Давайте разбираться.

Операционная прибыль по РСБУ от основной деятельности (реализации нефти, нефтепродуктов, газа и пр.) в среднем за последние годы составляет около 400 млрд. рублей. А вот читая прибыль (далее ЧП) постоянно плавает, за 2018 год - 850 млрд. руб, за 2019 год - 106 млрд. рублей, за 1 квартал 2020 года СНГ заработал 717 млрд. руб против убытка в 83 млрд. руб годом ранее.

ЧП имеет волатильность из-за того, что почти вся кубышка СНГ (2,8 трлн. руб) лежит в долларах, откуда и возникают курсовые разницы, влияющие на прибыль. Есть еще один важный момент, у компании есть привилегированные акции и размер чистой прибыли, направляемый на дивиденды по ним, указан в УСТАВе. Несмотря на всю закрытость компании, Устав ни разу не нарушался.

По Уставу обязаны платить 10% от ЧП по РСБУ на префы, которые составляют 25% уставного капитала. Но выпущено меньше префов, 17,74% вместо 25%.

Не буду грузить вас формулами, я рассчитал размер чистой прибыли (108,5 млрд. руб), при которой получается выплата дивиденда на 1 прив. акцию в размере 1 рубля.

Таким образом, чтобы определить размер дивиденда, который компания уже заработала, нужно поделить ЧП из отчетности РСБУ на данный коэффициент.

За 1 кв. 2020 года получаем: 717 / 108,5 = 6,6 руб. на акцию.

Но курс рубля меняется, во 2 квартале он немного снизился, что приведет к переоценке кубышки в обратную сторону. Здесь важно то, каким будет курс доллара на конец года (31 декабря). Тогда можно будет спрогнозировать дивиденды с более высокой точностью.

Но можно прикинуть и "на коленке".

На конец 2019 года курс доллара был 62 рубля, кубышка составляла около 3 трлн. рублей, это значит, если перевести в доллары, кубышка составляла $48,5 млрд. (это грубо, т.к. не вся часть кубышки в долларах, но для прикидки вполне подойдет, СНГ с 2016 года не раскрывает валюты вкладов). Соответственно, изменение курса доллара на 1 рубль дает финансовый доход в 48,5 млрд. рублей до налоговой прибыли.

Около 100 млрд. руб. дают проценты от депозитов.

Из-за снижения добычи и цены на нефть, допустим, что операционная прибыль будет в 2 раза меньше, или 200 млрд. руб (более детально скорректируем по результатам 2 квартала и ценам на нефть).

Чтобы прикинуть потенциальный размер дивидендов "на коленке" нам понадобится хрустальный шар и калькулятор, даже не знаю, что из них важнее.

Рассмотрим 3 возможных сценария при ценах на нефть в районе 40$:

USD/RUB = 65 руб: (48,5х3 + 100 + 200)х0,8/108,5 = 3,3 рубля на преф.

USD/RUB = 70 руб: (48,5х8 + 100 + 200)х0,8/108,5 = 5 рублей на преф.

USD/RUB = 75 руб: (48,5х13 + 100 + 200)х0,8/108,5 = 6,9 рублей на преф.

Дивидендную доходность можете сами посчитать при цене акции в 34 рубля (нам важны именно ПРЕФЫ).

Сургутнефтегаз эта та компания, которая не требует глубокого анализа, все самое важное для принятия решения об инвестировании, лежит на поверхности. Остается только ждать, корректировать данные расчеты по результатам каждого квартала, но они не сильно изменятся. Лично я ориентируюсь на сценарий в 70 рублей за доллар на конец года и двузначную дивидендную доходность к текущим ценам. Акции СНГ-пр держу давно, ниже 35 рублей докупаю, это лучший хедж от девальвации, где еще платят дивиденды.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#SNGS #SNGSP

Одной из самых таинственных компаний на российском рынке можно назвать Сургутнефтегаз (далее СНГ). Структура собственников не раскрывается с момента приватизации (1993 год). Из-за закрытости компании многие инвесторы обходят ее стороной, но история показывает, что на этой компании можно неплохо зарабатывать если знать несколько простых нюансов, про которые и поговорим сегодня.

Капитализация СНГ составляет около 1,7 трлн. руб., долгов нет (по РСБУ), сумма средств на счетах составляет 2,8 трлн. руб. и примерно на такую же сумму у компании активов. Вы бы купили такую компанию? А прочему тогда другие не покупают? Давайте разбираться.

Операционная прибыль по РСБУ от основной деятельности (реализации нефти, нефтепродуктов, газа и пр.) в среднем за последние годы составляет около 400 млрд. рублей. А вот читая прибыль (далее ЧП) постоянно плавает, за 2018 год - 850 млрд. руб, за 2019 год - 106 млрд. рублей, за 1 квартал 2020 года СНГ заработал 717 млрд. руб против убытка в 83 млрд. руб годом ранее.

ЧП имеет волатильность из-за того, что почти вся кубышка СНГ (2,8 трлн. руб) лежит в долларах, откуда и возникают курсовые разницы, влияющие на прибыль. Есть еще один важный момент, у компании есть привилегированные акции и размер чистой прибыли, направляемый на дивиденды по ним, указан в УСТАВе. Несмотря на всю закрытость компании, Устав ни разу не нарушался.

По Уставу обязаны платить 10% от ЧП по РСБУ на префы, которые составляют 25% уставного капитала. Но выпущено меньше префов, 17,74% вместо 25%.

Не буду грузить вас формулами, я рассчитал размер чистой прибыли (108,5 млрд. руб), при которой получается выплата дивиденда на 1 прив. акцию в размере 1 рубля.

Таким образом, чтобы определить размер дивиденда, который компания уже заработала, нужно поделить ЧП из отчетности РСБУ на данный коэффициент.

За 1 кв. 2020 года получаем: 717 / 108,5 = 6,6 руб. на акцию.

Но курс рубля меняется, во 2 квартале он немного снизился, что приведет к переоценке кубышки в обратную сторону. Здесь важно то, каким будет курс доллара на конец года (31 декабря). Тогда можно будет спрогнозировать дивиденды с более высокой точностью.

Но можно прикинуть и "на коленке".

На конец 2019 года курс доллара был 62 рубля, кубышка составляла около 3 трлн. рублей, это значит, если перевести в доллары, кубышка составляла $48,5 млрд. (это грубо, т.к. не вся часть кубышки в долларах, но для прикидки вполне подойдет, СНГ с 2016 года не раскрывает валюты вкладов). Соответственно, изменение курса доллара на 1 рубль дает финансовый доход в 48,5 млрд. рублей до налоговой прибыли.

Около 100 млрд. руб. дают проценты от депозитов.

Из-за снижения добычи и цены на нефть, допустим, что операционная прибыль будет в 2 раза меньше, или 200 млрд. руб (более детально скорректируем по результатам 2 квартала и ценам на нефть).

Чтобы прикинуть потенциальный размер дивидендов "на коленке" нам понадобится хрустальный шар и калькулятор, даже не знаю, что из них важнее.

Рассмотрим 3 возможных сценария при ценах на нефть в районе 40$:

USD/RUB = 65 руб: (48,5х3 + 100 + 200)х0,8/108,5 = 3,3 рубля на преф.

USD/RUB = 70 руб: (48,5х8 + 100 + 200)х0,8/108,5 = 5 рублей на преф.

USD/RUB = 75 руб: (48,5х13 + 100 + 200)х0,8/108,5 = 6,9 рублей на преф.

Дивидендную доходность можете сами посчитать при цене акции в 34 рубля (нам важны именно ПРЕФЫ).

Сургутнефтегаз эта та компания, которая не требует глубокого анализа, все самое важное для принятия решения об инвестировании, лежит на поверхности. Остается только ждать, корректировать данные расчеты по результатам каждого квартала, но они не сильно изменятся. Лично я ориентируюсь на сценарий в 70 рублей за доллар на конец года и двузначную дивидендную доходность к текущим ценам. Акции СНГ-пр держу давно, ниже 35 рублей докупаю, это лучший хедж от девальвации, где еще платят дивиденды.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#SNGS #SNGSP

{kind=link}

СТАВКА ЦБ снижена с 5,5% до 4,5%

Ну что, друзья, да здравствует новая реальность. Ключевая ставка сменила ставку рефинансирования в 2013 году и с тех пор минимальное значение было в 2013 году - 5,5%, новая ключевая ставка снижена сразу на 1п.п. до 4,5%.

Да здравствуют дивидендные акции, чего не скажешь теперь про рублевые вклады.

На нашем рынке еще много активов, которые дают форвардную дивидендную доходность выше 7-8% за 2020 год, но при таких темпах снижения ставки, долго это не продлится, акции вырастут.

Ну что, друзья, да здравствует новая реальность. Ключевая ставка сменила ставку рефинансирования в 2013 году и с тех пор минимальное значение было в 2013 году - 5,5%, новая ключевая ставка снижена сразу на 1п.п. до 4,5%.

Да здравствуют дивидендные акции, чего не скажешь теперь про рублевые вклады.

На нашем рынке еще много активов, которые дают форвардную дивидендную доходность выше 7-8% за 2020 год, но при таких темпах снижения ставки, долго это не продлится, акции вырастут.

Инвестиции в индексные фонды через ETF и БПИФ

Сегодня хочу коснуться темы биржевых инвестиционных фондов, именно про них чаще всего задают вопросы. Не у всех есть время и желание на анализ отдельных эмитентов, но при этом, хочется создать сбалансированный и диверсифицированный портфель. Индексный фонды для таких целей подходят лучше остальных. Я и сам один из своих портфелей отвел под чисто индексное инвестирование, как говорится, "Рано или поздно все там будем" (с).

Индексные инвестиционные фонды набирают все большую популярность в наше время. Появляются различные ETF (Exchange Traded Fund или биржевой инвестиционный фонд) и БПИФ (биржевые паевые инвестиционные фонды). Лишь единицы могут обыграть индекс, это уже доказанный факт, поэтому, покупка индекса позволит добиться лучшей доходности, чем у большинства.

Индекс сам по себе устроен достаточно просто, в него входят крупнейшие по капитализации компании в стране (если упрощенно, реальная формула чуть сложнее). Например, индекс московской биржи IMOEX включает в себя крупнейшие по капитализации компании РФ. Сейчас он состоит в основном из крупных сырьевых компаний (Газпром, Лукойл, Роснефть, ГМК Норникель, Полюс и прочих), компаний банковского сектора (Сбербанк), IT компаний (Яндекс, Тинькофф). Мы видим, что уже достаточно значимый вес в индексе занимает компания Яндекс (5,5%), чего не было пару лет назад, также появился Тинькофф.

В США за последние 20 лет индексы в корне изменились, крупных сырьевых игроков вытеснили IT компании (Google, Apple, Facebook, Amazon...). Таким образом, не нужно пытаться угадать, какой сектор выстрелит следующим, в любом случае, компании этого сектора со временем начнут отвоевывать места в индексе у остальных.

Индексных фондов существует огромное количество, на индексы акций, облигаций, еврооблигаций, золота и отдельных секторов. Каждый может себе составить сбалансированный портфель, включив в него, как акции, так и облигации, золото и прочее.

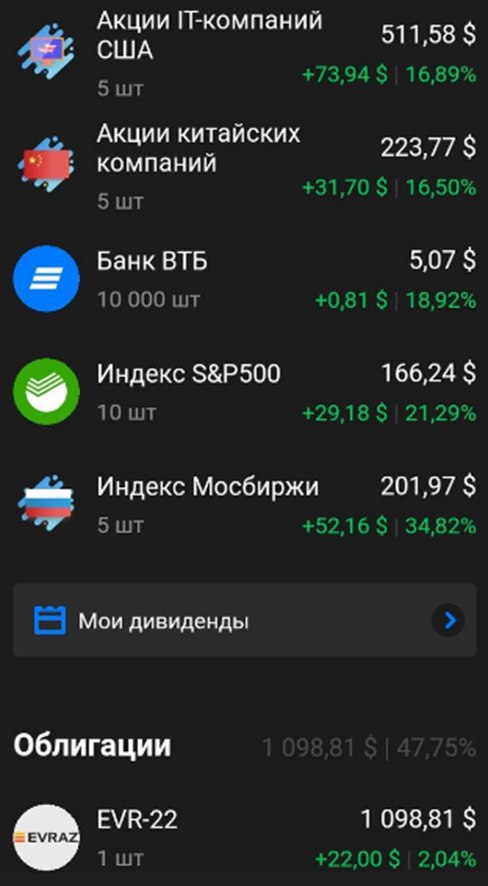

На текущей мартовской просадке, когда падал весь рынок в целом, я попробовал купить весь рынок целиком через БПИФ SBMX. Результат превзошел мои ожидания, за 2 месяц данный фонд вырос почти на 35%. Так же мне удалось купить немного FXUS (американские акции), FXIT (сектор IT компаний США), так же купил немного FXCN (ETF на Китай), портфель будет ниже.

Сейчас, когда рубль прилично укрепился (ниже 70 рублей), я подкупал FXRU и SBCB (индексы еврооблигаций). По сути, это долларовые инструменты, которые еще дают доходность за счет реинвестирования купонов, благодаря чему, паи фонда растут чуть быстрее, чем просто доллар. Но есть и риски, в случае очередной коррекции, из-за дюрации в 3 года они могут краткосрочно показать хуже доходность, чем просто доллар.

Хеджирование

На рынке еще представлены ETF с рублевым хеджем, что позволяет сохранить доходность, в случае резкого роста курса доллара. Например, когда доллар вырос выше 80 рублей логичнее было поменять FXRU на FXRB, подождать укрепления рубля, скажем, до 70 рублей за доллар, затем провести обратную операцию.

Комиссии

Размер комиссий зависит от базового актива фонда. Разберем несколько вариантов (СЧА - стоимость чистых активов):

🇺🇸 Индекс акций США:

FXUS - 0,9% от СЧА;

SBSP - 1% от СЧА.

🇧🇬 Индекс IMOEX:

FXRL - 0,9% от СЧА;

SBMX - 1% от СЧА.

По акциям, как мы видим, комиссии примерно одинаковые, но в РФ данная индустрия только начинает развиваться, конкуренция не очень большая, хотя уже много эмитентов БПИФ появилось за последние годы: Сбербанк, ВТБ Капитал, Альфа, ITI Capital, Райффайзен, Тинькофф и прочие. Лет 6 назад у нас был только Finex. ITI даже сделал БПИФ на акции IMOEX, который раз в год платит дивиденды, остальные их только реинвестируют.

🇧🇬 Индекс Еврооблигаций:

FXRU - 0,5% от СЧА;

SBCB - 0,8% от СЧА.

По евробондам доходность ниже, чем по индексу акций, соответственно и комиссии фондов тоже ниже. Со временем, я надеюсь, у нас комиссии будут, как в США, составлять сотые доли процента и вариантов БПИФов будет гораздо больше (на отдельные сектора, вроде IT, банковского и т.п., на металлы и прочее.)

Сегодня хочу коснуться темы биржевых инвестиционных фондов, именно про них чаще всего задают вопросы. Не у всех есть время и желание на анализ отдельных эмитентов, но при этом, хочется создать сбалансированный и диверсифицированный портфель. Индексный фонды для таких целей подходят лучше остальных. Я и сам один из своих портфелей отвел под чисто индексное инвестирование, как говорится, "Рано или поздно все там будем" (с).

Индексные инвестиционные фонды набирают все большую популярность в наше время. Появляются различные ETF (Exchange Traded Fund или биржевой инвестиционный фонд) и БПИФ (биржевые паевые инвестиционные фонды). Лишь единицы могут обыграть индекс, это уже доказанный факт, поэтому, покупка индекса позволит добиться лучшей доходности, чем у большинства.

Индекс сам по себе устроен достаточно просто, в него входят крупнейшие по капитализации компании в стране (если упрощенно, реальная формула чуть сложнее). Например, индекс московской биржи IMOEX включает в себя крупнейшие по капитализации компании РФ. Сейчас он состоит в основном из крупных сырьевых компаний (Газпром, Лукойл, Роснефть, ГМК Норникель, Полюс и прочих), компаний банковского сектора (Сбербанк), IT компаний (Яндекс, Тинькофф). Мы видим, что уже достаточно значимый вес в индексе занимает компания Яндекс (5,5%), чего не было пару лет назад, также появился Тинькофф.

В США за последние 20 лет индексы в корне изменились, крупных сырьевых игроков вытеснили IT компании (Google, Apple, Facebook, Amazon...). Таким образом, не нужно пытаться угадать, какой сектор выстрелит следующим, в любом случае, компании этого сектора со временем начнут отвоевывать места в индексе у остальных.

Индексных фондов существует огромное количество, на индексы акций, облигаций, еврооблигаций, золота и отдельных секторов. Каждый может себе составить сбалансированный портфель, включив в него, как акции, так и облигации, золото и прочее.

На текущей мартовской просадке, когда падал весь рынок в целом, я попробовал купить весь рынок целиком через БПИФ SBMX. Результат превзошел мои ожидания, за 2 месяц данный фонд вырос почти на 35%. Так же мне удалось купить немного FXUS (американские акции), FXIT (сектор IT компаний США), так же купил немного FXCN (ETF на Китай), портфель будет ниже.

Сейчас, когда рубль прилично укрепился (ниже 70 рублей), я подкупал FXRU и SBCB (индексы еврооблигаций). По сути, это долларовые инструменты, которые еще дают доходность за счет реинвестирования купонов, благодаря чему, паи фонда растут чуть быстрее, чем просто доллар. Но есть и риски, в случае очередной коррекции, из-за дюрации в 3 года они могут краткосрочно показать хуже доходность, чем просто доллар.

Хеджирование

На рынке еще представлены ETF с рублевым хеджем, что позволяет сохранить доходность, в случае резкого роста курса доллара. Например, когда доллар вырос выше 80 рублей логичнее было поменять FXRU на FXRB, подождать укрепления рубля, скажем, до 70 рублей за доллар, затем провести обратную операцию.

Комиссии

Размер комиссий зависит от базового актива фонда. Разберем несколько вариантов (СЧА - стоимость чистых активов):

🇺🇸 Индекс акций США:

FXUS - 0,9% от СЧА;

SBSP - 1% от СЧА.

🇧🇬 Индекс IMOEX:

FXRL - 0,9% от СЧА;

SBMX - 1% от СЧА.

По акциям, как мы видим, комиссии примерно одинаковые, но в РФ данная индустрия только начинает развиваться, конкуренция не очень большая, хотя уже много эмитентов БПИФ появилось за последние годы: Сбербанк, ВТБ Капитал, Альфа, ITI Capital, Райффайзен, Тинькофф и прочие. Лет 6 назад у нас был только Finex. ITI даже сделал БПИФ на акции IMOEX, который раз в год платит дивиденды, остальные их только реинвестируют.

🇧🇬 Индекс Еврооблигаций:

FXRU - 0,5% от СЧА;

SBCB - 0,8% от СЧА.

По евробондам доходность ниже, чем по индексу акций, соответственно и комиссии фондов тоже ниже. Со временем, я надеюсь, у нас комиссии будут, как в США, составлять сотые доли процента и вариантов БПИФов будет гораздо больше (на отдельные сектора, вроде IT, банковского и т.п., на металлы и прочее.)

Преимущества

🟢 удобство покупки и продажи;

🟢 доступны для покупки на ИИС;

🟢 ЛДВ (льгота долгосрочного владения), в случае владения фондом более 3х лет, налоги платить не нужно (на сумму дохода не превышающую 3 млн. руб за каждый год).

🟢 SBMX - это индекс полной доходности (не удерживаются налоги с дивидендов, т.к. они реинвестируются).

Недостатки

🔴 высокие комиссии по сравнению с зарубежными аналогами;

🔴 риски эмитента ETF, пока еще банкротств не было, но лучше диверсифицировать;

🔴 не очень интересно в низкодоходных инструментах (облигации, например).

Все фонды имеют свои преимущества и недостатки, за один пост невозможно все описать. Если вам интересен более детальный видео разбор основных ETF, ставьте 👍. Если наберем более 200 лайков, я сделаю большой разбор этих инструментов и их нюансов. И да, я помню про видео разбор Полюса, уже работаю над ним.

Скринеры для ETF и БПИФов

https://finex-etf.ru/calc - здесь вы можете посмотреть историю доходности разных портфелей, с разным соотношением акций, облигаций, золота и т.д.

https://rusetfs.com/screener - здесь удобно сравнивать ETF между собой (состав фонда, размер комиссий, объем активов и т.д.).

❗️ Это не реклама, сервисы бесплатные, я сам ими пользуюсь.

Мой портфель из данных фондов представлен ниже. Пока это были небольшие покупки, чтобы посмотреть, как данные инструменты работают в долларах. Там все тоже не тривиально оказалось, идет постоянный пересчет профита через курс рубля, но это не очень серьезный нюанс для меня. Доходность они показали весьма хорошую, но я их удачно купил почти на дне рынка. В перспективе планирую наращивать их долю, в первую очередь на ИИС в случае очередной коррекции.

Хотел написать коротко, но не получилось 😊.

Всем успешных инвестиций!

#FXRU #FXUS #FXIT #SBCB #SBMX #SBSP

🟢 удобство покупки и продажи;

🟢 доступны для покупки на ИИС;

🟢 ЛДВ (льгота долгосрочного владения), в случае владения фондом более 3х лет, налоги платить не нужно (на сумму дохода не превышающую 3 млн. руб за каждый год).

🟢 SBMX - это индекс полной доходности (не удерживаются налоги с дивидендов, т.к. они реинвестируются).

Недостатки

🔴 высокие комиссии по сравнению с зарубежными аналогами;

🔴 риски эмитента ETF, пока еще банкротств не было, но лучше диверсифицировать;

🔴 не очень интересно в низкодоходных инструментах (облигации, например).

Все фонды имеют свои преимущества и недостатки, за один пост невозможно все описать. Если вам интересен более детальный видео разбор основных ETF, ставьте 👍. Если наберем более 200 лайков, я сделаю большой разбор этих инструментов и их нюансов. И да, я помню про видео разбор Полюса, уже работаю над ним.

Скринеры для ETF и БПИФов

https://finex-etf.ru/calc - здесь вы можете посмотреть историю доходности разных портфелей, с разным соотношением акций, облигаций, золота и т.д.

https://rusetfs.com/screener - здесь удобно сравнивать ETF между собой (состав фонда, размер комиссий, объем активов и т.д.).

❗️ Это не реклама, сервисы бесплатные, я сам ими пользуюсь.

Мой портфель из данных фондов представлен ниже. Пока это были небольшие покупки, чтобы посмотреть, как данные инструменты работают в долларах. Там все тоже не тривиально оказалось, идет постоянный пересчет профита через курс рубля, но это не очень серьезный нюанс для меня. Доходность они показали весьма хорошую, но я их удачно купил почти на дне рынка. В перспективе планирую наращивать их долю, в первую очередь на ИИС в случае очередной коррекции.

Хотел написать коротко, но не получилось 😊.

Всем успешных инвестиций!

#FXRU #FXUS #FXIT #SBCB #SBMX #SBSP

{kind=link}

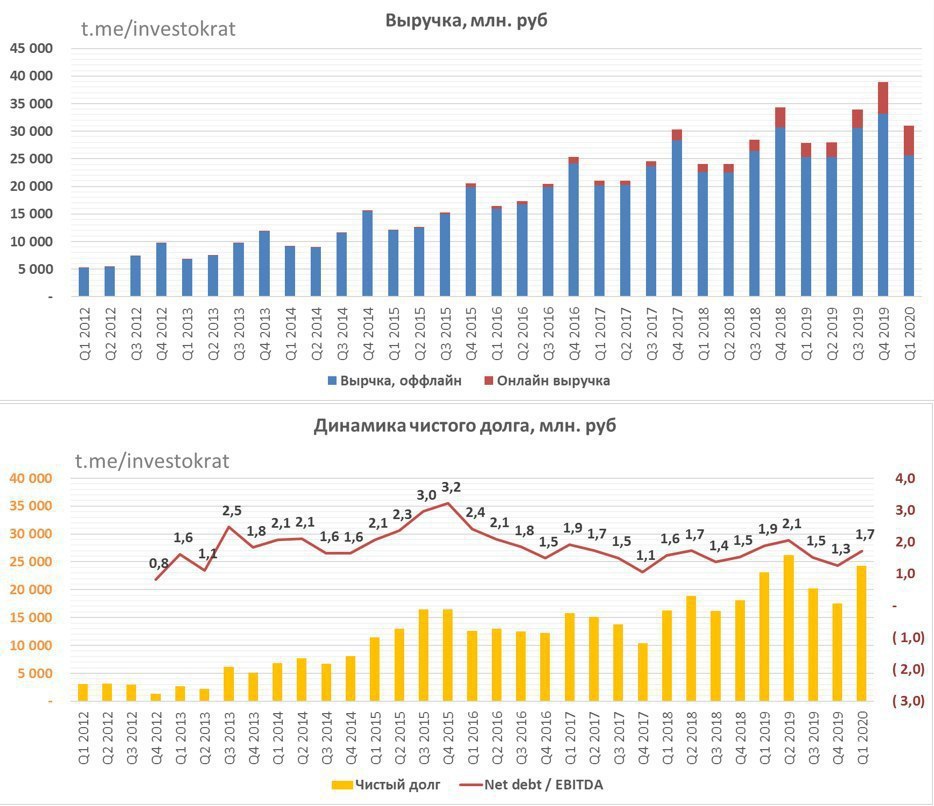

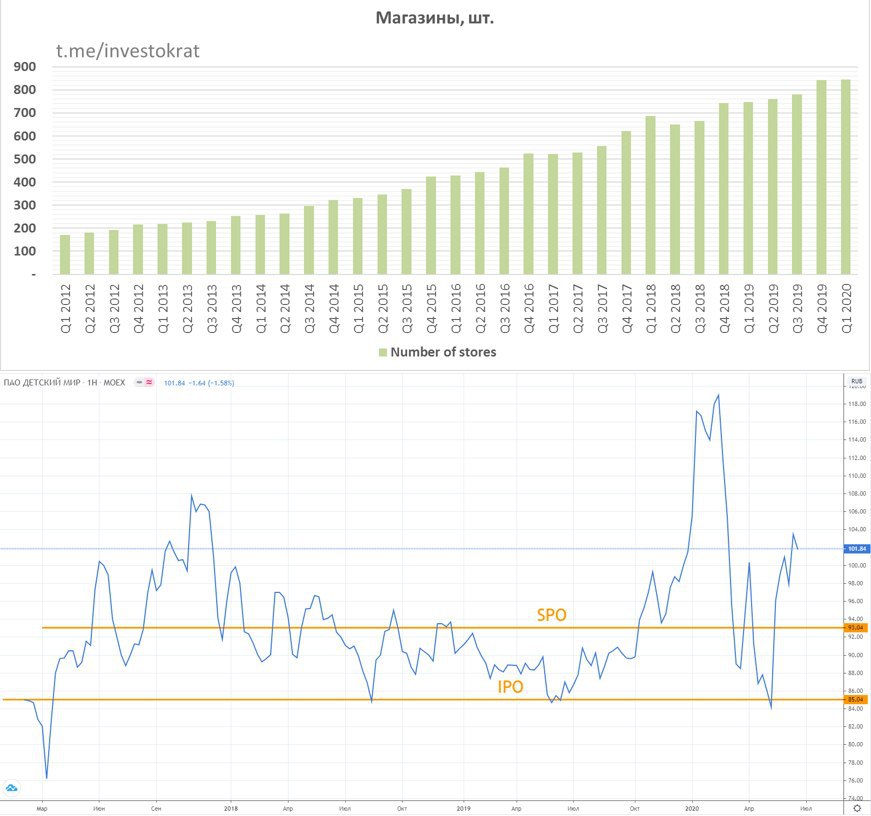

Детский мир

Бренд "Детский мир" знаком не только нам, но и многим нашим родителям, в 2019 году он отметил свой 72 день рождения. За это время изменились не только игрушки, но и сам формат торговли. В 2011 году был запущен интернет магазин detmir.ru, приятно, что компания следует общемировым трендам. Примерно в тех же годах родилась известная фраза о том, что если бизнес не представлен в интернете, то можно считать, что его нет вообще.

Компания активно развивается на рынках РФ, Казахстана и Беларуси. Капитализация Детского мира на данный момент составляет 75 млрд. руб.

В ноябре 2019 года, на тот момент еще материнская компания АФК Система, совместно с РКИФ продали около 23% акций Детского мира (далее - ДМ) по цене 91 рубль, после чего доля АФК Система в ДМ составила 33,4%.

В июне 2020 года прошло еще одно SPO по цене 93 рубля, где было продано еще около 16% акций, после чего, доля АФК Система и РКИФ составили 25%+1 акция.

Таким образом, мажоритарный акционер избавился от значительного пакета акций по ценам ниже 100 рублей.

АФК нужны деньги, по результатам 1 квартала долг снова превысил отметку в 200 млрд. руб. Продажа части пакета выглядит вполне разумным решением, сам менеджмент АФК это подтверждает.

Теперь давайте взглянем на показатели самого ДМ:

Капитал у компании отрицательный и продолжает снижаться с 2016 года, отчасти виноваты новые стандарты (МСФО-16). Материнская компания выжимала все соки из своей дочки, аналогично, как и из МТС, у которой тоже капитал сильно упал за последние годы. Вся чистая прибыль ДМ распределяется в виде дивидендов, див. доходность около 8%, это и поддерживает котировки выше 100 рублей скорее всего. Менеджмент в конце мая рекомендовал выплатить 3 рубля по итогам года, суммарный дивиденд за 2019 год составил 8,06 руб.

Напомню, это дивиденды во времена, когда часть магазинов была закрыта из-за пандемии. Снова вспоминается фраза, ставшая уже мемом, "Это пир во время чумы". Но ДМ это может себе позволить.

Долговая нагрузка выросла до 35 млрд. рублей (чистый долг = 25 млрд. руб) по итогам 1 квартала 2020 года, не критично, но уже существенно. Низкие процентные ставки играют на руку компании, снижая стоимость обслуживания долга.

EV/EBITDA = 6,6 (средняя за 5 лет - 7);

ND/EBITDA = 1,6;

P/E = 12,8 (средняя за 5 лет - 13,9);

По мультипликаторам компания оценена не дорого и не дешево, справедливо для текущей ситуации. Март и апрель оказали сильно негативное влияние на финансовые показатели. Но уже в мае прослеживается рост по всем фронтам по сравнению с результатами мая 2019 года. Здесь нужно дождаться результатов 2 квартала и оценить, на сколько сильно повлияла пандемия на компанию.

Выводы

Бизнес очень эффективный, показывает прирост по всем направлениям, как абсолютным, так и LFL, просто магическая компания. Доля онлайна, хоть и растет быстрыми темпами, но пока составляет чуть больше 10% от выручки, что маловато. Параллельно развиваются онлайн конкуренты, Ozon, Wildberries и прочие, где тоже можно заказать игрушку или детское питание, это тревожный знак.

Снижение доли АФК воспринимаю, как негатив для доходных инвесторов. Это может стать первым шагом к снижению дивидендов, чтобы восстановить капитал. После того, как Система снизит долг до 160-180 млрд, скорее всего так и будет. При этом, у ДМ очень эффективная стратегия развития, которая не требует особых инвестиций, что и позволят отдавать всю прибыль акционерам. Это и подкупает в данной компании, даже если на год-два придется снизить дивиденды, то в дальнейшем их снова поднимут, компании эти средства просто некуда вкладывать. Если, конечно, менеджмент не подхватит синдром СургутНефтегаза и Интер Рао, и не начнет накапливать кубышку.

#DSKY

Бренд "Детский мир" знаком не только нам, но и многим нашим родителям, в 2019 году он отметил свой 72 день рождения. За это время изменились не только игрушки, но и сам формат торговли. В 2011 году был запущен интернет магазин detmir.ru, приятно, что компания следует общемировым трендам. Примерно в тех же годах родилась известная фраза о том, что если бизнес не представлен в интернете, то можно считать, что его нет вообще.

Компания активно развивается на рынках РФ, Казахстана и Беларуси. Капитализация Детского мира на данный момент составляет 75 млрд. руб.

В ноябре 2019 года, на тот момент еще материнская компания АФК Система, совместно с РКИФ продали около 23% акций Детского мира (далее - ДМ) по цене 91 рубль, после чего доля АФК Система в ДМ составила 33,4%.

В июне 2020 года прошло еще одно SPO по цене 93 рубля, где было продано еще около 16% акций, после чего, доля АФК Система и РКИФ составили 25%+1 акция.

Таким образом, мажоритарный акционер избавился от значительного пакета акций по ценам ниже 100 рублей.

АФК нужны деньги, по результатам 1 квартала долг снова превысил отметку в 200 млрд. руб. Продажа части пакета выглядит вполне разумным решением, сам менеджмент АФК это подтверждает.

Теперь давайте взглянем на показатели самого ДМ:

Капитал у компании отрицательный и продолжает снижаться с 2016 года, отчасти виноваты новые стандарты (МСФО-16). Материнская компания выжимала все соки из своей дочки, аналогично, как и из МТС, у которой тоже капитал сильно упал за последние годы. Вся чистая прибыль ДМ распределяется в виде дивидендов, див. доходность около 8%, это и поддерживает котировки выше 100 рублей скорее всего. Менеджмент в конце мая рекомендовал выплатить 3 рубля по итогам года, суммарный дивиденд за 2019 год составил 8,06 руб.

Напомню, это дивиденды во времена, когда часть магазинов была закрыта из-за пандемии. Снова вспоминается фраза, ставшая уже мемом, "Это пир во время чумы". Но ДМ это может себе позволить.

Долговая нагрузка выросла до 35 млрд. рублей (чистый долг = 25 млрд. руб) по итогам 1 квартала 2020 года, не критично, но уже существенно. Низкие процентные ставки играют на руку компании, снижая стоимость обслуживания долга.

EV/EBITDA = 6,6 (средняя за 5 лет - 7);

ND/EBITDA = 1,6;

P/E = 12,8 (средняя за 5 лет - 13,9);

По мультипликаторам компания оценена не дорого и не дешево, справедливо для текущей ситуации. Март и апрель оказали сильно негативное влияние на финансовые показатели. Но уже в мае прослеживается рост по всем фронтам по сравнению с результатами мая 2019 года. Здесь нужно дождаться результатов 2 квартала и оценить, на сколько сильно повлияла пандемия на компанию.

Выводы

Бизнес очень эффективный, показывает прирост по всем направлениям, как абсолютным, так и LFL, просто магическая компания. Доля онлайна, хоть и растет быстрыми темпами, но пока составляет чуть больше 10% от выручки, что маловато. Параллельно развиваются онлайн конкуренты, Ozon, Wildberries и прочие, где тоже можно заказать игрушку или детское питание, это тревожный знак.

Снижение доли АФК воспринимаю, как негатив для доходных инвесторов. Это может стать первым шагом к снижению дивидендов, чтобы восстановить капитал. После того, как Система снизит долг до 160-180 млрд, скорее всего так и будет. При этом, у ДМ очень эффективная стратегия развития, которая не требует особых инвестиций, что и позволят отдавать всю прибыль акционерам. Это и подкупает в данной компании, даже если на год-два придется снизить дивиденды, то в дальнейшем их снова поднимут, компании эти средства просто некуда вкладывать. Если, конечно, менеджмент не подхватит синдром СургутНефтегаза и Интер Рао, и не начнет накапливать кубышку.

#DSKY

{kind=link}

{kind=link}

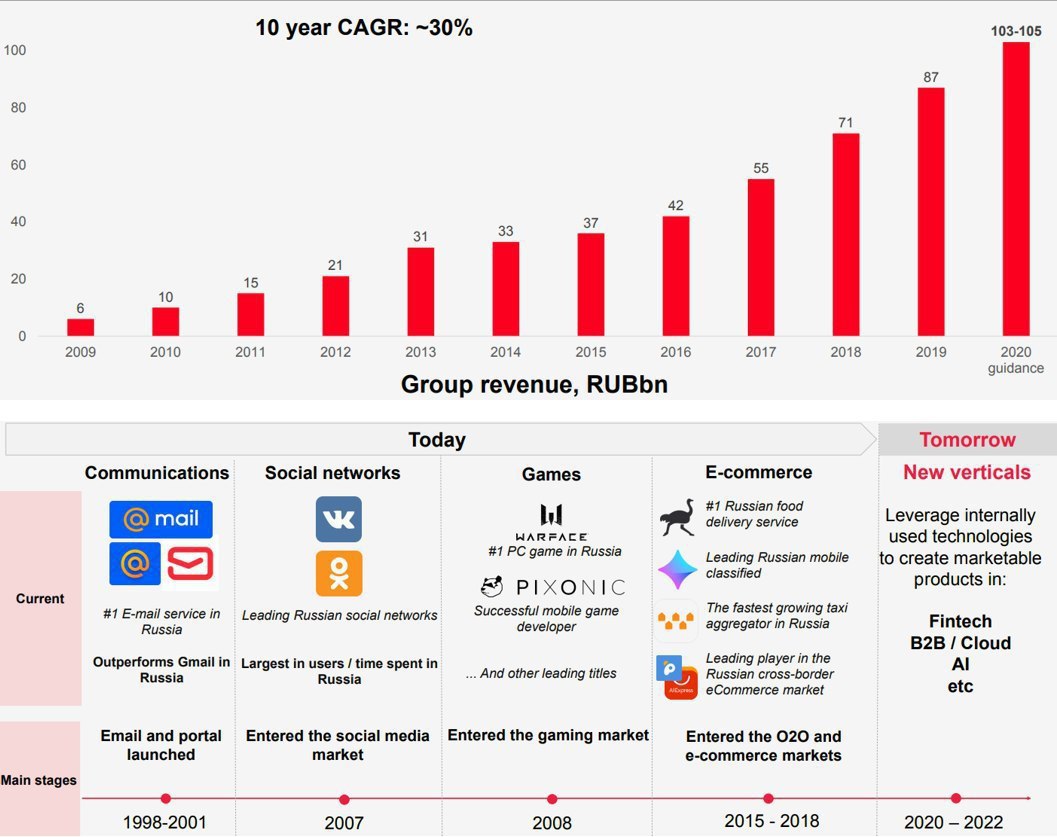

Mail Ru Group

На Мосбирже может появиться еще одна IT компания, это очень хорошая новость. Mail Ru Group подала заявку на листинг на Московской бирже, ожидается, что торги ее акциями могут начаться в ближайшие недели.

Еще в марте текущего года совет директоров Mail Ru Group (далее -MRG) одобрил листинг на Мосбирже. Борис Добродеев, генеральный директор Mail.ru Group, заявил: "Мы ориентируемся на публичные рынки и хотим быть доступными для всех инвесторов — в том числе для тех, кто работает на нашем основном рынке...".

Ну а мы попробуем разобраться, чем живет компания и стоит ли ей выделить долю в портфеле.

MRG владеет такими известными брендами, как портал Mail.ru, соц. сети "Вконтакте", "Одноклассники" и "Мой мир", игровой портал Mail.ru Games, каршериг You Drive, СП со Сбербанков в Delivery food и сервис такси "Ситимобил". Основная часть бизнеса, как у любой IT компании, сосредоточена в онлайне. Мы видим, что в условиях самоизоляции, онлайн сервисы продемонстрировали отличную доходность.

В стратегии на ближайшие 3 года менеджмент MRG будет делать упор на финтех, искусственный интеллект, облачные сервисы, построение экосистемы и прочее. В целом, объединение с некоторыми сферами экосистемы Сбербанка может дать хорошую синергию для компании. Сочетание Сбер+MailRu выглядят очень достойным конкурентом для Яндекса и его экосистемы.

💰Структура выручки компании по направлениям:

✔️ Реклама и соц. сети - ключевой и самый маржинальный сегмент с долей около 55% от общей выручки.

✔️ Игры - второй по величине сегмент с долей около 35% выручки, Маржинальность тут на порядок ниже, чем в рекламе, но есть выход на международные рынки.

✔️ Новые инициативы - сегмент, где компания развивает новые направления бизнеса, такие, как Юла, Skillbox и прочие.

Последние 10 лет выручка компании растет средним темпом в 30% г/г.

Цифровая реклама выходит в лидеры по сегменту, постепенно вытесняя оффлайн рекламу (телевизор) и в 2019 году впервые превысила долю в 50%. В 2020 году из-за пандемии многие рекламодатели сократили свои бюджеты, что приведет к снижению доходов от этого направления. А мы помним, что реклама, в том числе в соц. сетях, это самый маржинальный сегмент по прибыли у компании. Поэтому, нужно быть готовым к слабому отчету по результатам ближайших кварталов и года в целом.

Игры компания делает не только для РФ, но и для таких стран, как США, Китай, ЕС, Ю. Корея и прочих, 2/3 выручки игрового сегмента приходится как раз на зарубежные рынки. Для сравнения, рынок игр РФ - $2 млрд, зарубежный рынок $150 млрд.

Капитализация: MRG - $4.7млрд.; Yandex - $16.8млрд.

P/E = 18; (Yandex - 77,5);

EV/EBITDA = 10; (Yandex - 25,8);

ND/EBITDA = 0,37; (Yandex - отриц.);

Вывод:

MRG имеет качественный и устойчивый бизнес, за счет диверсификации сегментов. Компания владеет двумя крупнейшими соц. сетями, самым крупным почтовым сервисом, сегментом в такси, доставке еды, онлайн сервисами в разных направлениях. СП со Сбером может дать положительный эффект для остальных направлений деятельности компании. Развитие трендовых ниш, как BigData, облачных технологий, цифрового зрения и прочих в перспективе могут дать новые точки роста. По мультипликаторам компания стоит в несколько раз дешевле основного конкурента, что делает ее бизнес еще привлекательнее для покупки.

Из двух IT компаний на нашем рынке я выбираю обе, несмотря на то, что во многих секторах их бизнесы являются конкурентными.

Потенциальным драйвером роста акций может стать включение акций MRG в индекс MSCI Russia осенью текущего года.

Ниже 26$ вполне интересно смотрится для покупки в долгосрок, если пробьем 26$, то следующая цель 36$ или рост на 40%.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#MAIL

На Мосбирже может появиться еще одна IT компания, это очень хорошая новость. Mail Ru Group подала заявку на листинг на Московской бирже, ожидается, что торги ее акциями могут начаться в ближайшие недели.

Еще в марте текущего года совет директоров Mail Ru Group (далее -MRG) одобрил листинг на Мосбирже. Борис Добродеев, генеральный директор Mail.ru Group, заявил: "Мы ориентируемся на публичные рынки и хотим быть доступными для всех инвесторов — в том числе для тех, кто работает на нашем основном рынке...".

Ну а мы попробуем разобраться, чем живет компания и стоит ли ей выделить долю в портфеле.

MRG владеет такими известными брендами, как портал Mail.ru, соц. сети "Вконтакте", "Одноклассники" и "Мой мир", игровой портал Mail.ru Games, каршериг You Drive, СП со Сбербанков в Delivery food и сервис такси "Ситимобил". Основная часть бизнеса, как у любой IT компании, сосредоточена в онлайне. Мы видим, что в условиях самоизоляции, онлайн сервисы продемонстрировали отличную доходность.

В стратегии на ближайшие 3 года менеджмент MRG будет делать упор на финтех, искусственный интеллект, облачные сервисы, построение экосистемы и прочее. В целом, объединение с некоторыми сферами экосистемы Сбербанка может дать хорошую синергию для компании. Сочетание Сбер+MailRu выглядят очень достойным конкурентом для Яндекса и его экосистемы.

💰Структура выручки компании по направлениям:

✔️ Реклама и соц. сети - ключевой и самый маржинальный сегмент с долей около 55% от общей выручки.

✔️ Игры - второй по величине сегмент с долей около 35% выручки, Маржинальность тут на порядок ниже, чем в рекламе, но есть выход на международные рынки.

✔️ Новые инициативы - сегмент, где компания развивает новые направления бизнеса, такие, как Юла, Skillbox и прочие.

Последние 10 лет выручка компании растет средним темпом в 30% г/г.

Цифровая реклама выходит в лидеры по сегменту, постепенно вытесняя оффлайн рекламу (телевизор) и в 2019 году впервые превысила долю в 50%. В 2020 году из-за пандемии многие рекламодатели сократили свои бюджеты, что приведет к снижению доходов от этого направления. А мы помним, что реклама, в том числе в соц. сетях, это самый маржинальный сегмент по прибыли у компании. Поэтому, нужно быть готовым к слабому отчету по результатам ближайших кварталов и года в целом.

Игры компания делает не только для РФ, но и для таких стран, как США, Китай, ЕС, Ю. Корея и прочих, 2/3 выручки игрового сегмента приходится как раз на зарубежные рынки. Для сравнения, рынок игр РФ - $2 млрд, зарубежный рынок $150 млрд.

Капитализация: MRG - $4.7млрд.; Yandex - $16.8млрд.

P/E = 18; (Yandex - 77,5);

EV/EBITDA = 10; (Yandex - 25,8);

ND/EBITDA = 0,37; (Yandex - отриц.);

Вывод:

MRG имеет качественный и устойчивый бизнес, за счет диверсификации сегментов. Компания владеет двумя крупнейшими соц. сетями, самым крупным почтовым сервисом, сегментом в такси, доставке еды, онлайн сервисами в разных направлениях. СП со Сбером может дать положительный эффект для остальных направлений деятельности компании. Развитие трендовых ниш, как BigData, облачных технологий, цифрового зрения и прочих в перспективе могут дать новые точки роста. По мультипликаторам компания стоит в несколько раз дешевле основного конкурента, что делает ее бизнес еще привлекательнее для покупки.

Из двух IT компаний на нашем рынке я выбираю обе, несмотря на то, что во многих секторах их бизнесы являются конкурентными.

Потенциальным драйвером роста акций может стать включение акций MRG в индекс MSCI Russia осенью текущего года.

Ниже 26$ вполне интересно смотрится для покупки в долгосрок, если пробьем 26$, то следующая цель 36$ или рост на 40%.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

{kind=link}

{kind=link}

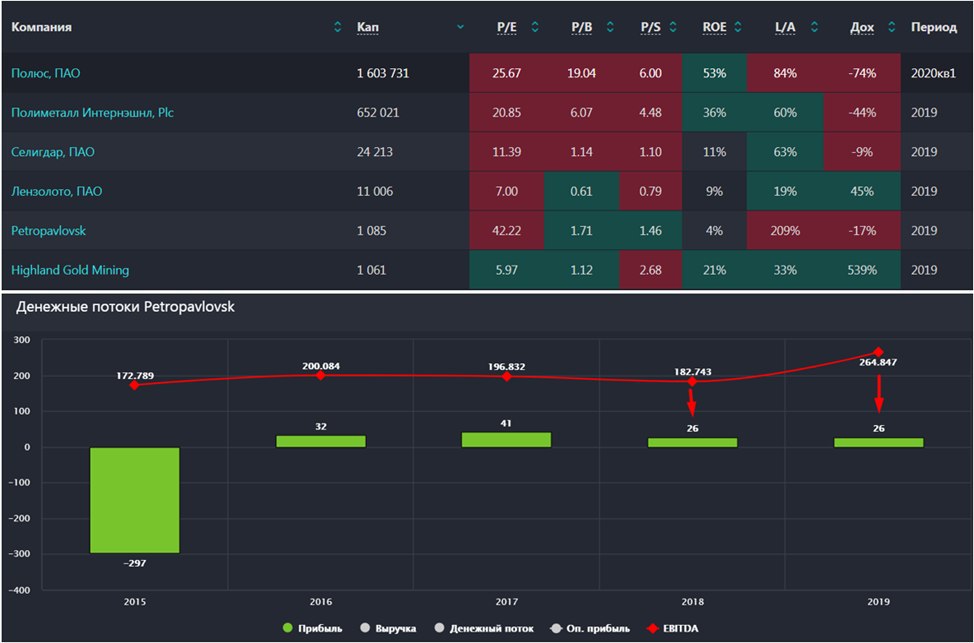

Petropavlovsk PLC

Только компания провела листинг на Мосбирже и сразу же произошел внутрикорпоративный конфликт. Этот факт заставляет очень хорошо подумать, прежде чем инвестировать в такой бизнес. Но давайте разберемся, так ли он хорош, как многие ожидали.

Я уже писал пост про компанию Полюс из данного сектора, после чего сделал видео обзор ее бизнеса. Будем сравнивать показатели Petropavlovsk с Полюсом.

Добыча золота за 2019 год составила 514 тыс. унций (Полюс - 2 700 тыс. унций), при этом, TCC (total cash costs) составили 749$ за унцию (Полюс - 365$). По стратегии, TCC в период с 2021 по 2024 годы будут в диапазоне 800$ - 900$, что выше среднего по сектору. За тот же период (2021 - 2024 годы) планируется нарастить производство за счет модернизации месторождений до 600-700 тыс. унций в год, это рост на 16 - 36%, хоть какой-то позитив.

Посмотрим финансовые показатели:

2019 год был очень хорошим для компании, как в операционном, так и в финансовом плане. Продажи золота выросли на 39%, что вместе с ростом цены на золото, оказало положительный эффект на рост выручки, который составил почти 48% г/г. Аналогичный темпы роста показала и EBITDA, +45% г/г, с учетом продажи доли в дочерней компании IRC и ослабления рубля против доллара. Маржинальность EBITDA около 30%, что в 2 раза ниже, чем у Полюса. Не смотря на рост выручки и EBITDA, чистая прибыль за год не выросла и даже немного снизилась (-1%), основное влияние оказал рост операционных расходов, рост расходов на обслуживание долгов и прочие факторы. Вообще последние годы с чистой прибылью у них явно не ладится.

Компания имеет приличные долги, чистый долг превышает $560 млн. несмотря на хороший рост EBITDA в 2019 году, отношение ND/EBITDA = 2,2, что немного выше нормы. В планах менеджмента стоит цель снизить отношение ND/EBITDA < 2, движение к цели заметно, но не благодаря гашению долга, а благодаря росту EBITDA, в том числе, по независящим от компании причинам - рост цены золота.

Драйверы роста

Есть потенциал роста операционных показателей за счет модернизации шахты Pioner, но эффективность под вопросом, Pioner имеет самые высокие TCC в группе, пока золото дорогое, эффект будет, а если упадет, то могут возникнуть сложности. Еще одним драйвером роста операционных показателей станет запуск переработки руды на "POX HUB" с шахты Pioner с 4 квартала 2020 года.

📃 Резюме

Petropavlosk имеет не такие эффективные (по содержанию и извлекаемости золота) месторождения, как у Полюса. Компания добывает в 5 раз меньше желтого металла, чем Полюс, при этом, себестоимость почти в 2 раза выше. Маржинальность оставляет желать лучшего, но какого-то значительно улучшения не ожидает даже сам менеджмент в ближайшие годы. Финансовые показатели не имеют четкой тенденции к росту. Корпоративные скандалы так же оказывают негативный эффект на капитализацию и бизнес в целом. По капитализации, кстати, компания очень маленькая (в 1500 раз меньше Полюса), сравнимая только с Highland Gold, которая не торгуется пока в РФ. Дивидендов из-за высокой долговой нагрузки не платят, при этом, рост капитала составляет всего 5% в год за последние 5 лет, явно не история роста. У компании есть несколько позитивных драйверов в ближайшие годы, если все планы менеджмента осуществятся, получится нарастить операционные показатели и золото не скорректируется ниже 1400$.

В долгосрок лично мне данная компания не интересна. Минусы перевешивают все возможные плюсы. Спекулятивно акции могут показать рост в этом году на ожиданиях роста операционных и финансовых показателей, но нет уверенности в перспективах в будущем.

#POGR

Только компания провела листинг на Мосбирже и сразу же произошел внутрикорпоративный конфликт. Этот факт заставляет очень хорошо подумать, прежде чем инвестировать в такой бизнес. Но давайте разберемся, так ли он хорош, как многие ожидали.

Я уже писал пост про компанию Полюс из данного сектора, после чего сделал видео обзор ее бизнеса. Будем сравнивать показатели Petropavlovsk с Полюсом.

Добыча золота за 2019 год составила 514 тыс. унций (Полюс - 2 700 тыс. унций), при этом, TCC (total cash costs) составили 749$ за унцию (Полюс - 365$). По стратегии, TCC в период с 2021 по 2024 годы будут в диапазоне 800$ - 900$, что выше среднего по сектору. За тот же период (2021 - 2024 годы) планируется нарастить производство за счет модернизации месторождений до 600-700 тыс. унций в год, это рост на 16 - 36%, хоть какой-то позитив.

Посмотрим финансовые показатели:

2019 год был очень хорошим для компании, как в операционном, так и в финансовом плане. Продажи золота выросли на 39%, что вместе с ростом цены на золото, оказало положительный эффект на рост выручки, который составил почти 48% г/г. Аналогичный темпы роста показала и EBITDA, +45% г/г, с учетом продажи доли в дочерней компании IRC и ослабления рубля против доллара. Маржинальность EBITDA около 30%, что в 2 раза ниже, чем у Полюса. Не смотря на рост выручки и EBITDA, чистая прибыль за год не выросла и даже немного снизилась (-1%), основное влияние оказал рост операционных расходов, рост расходов на обслуживание долгов и прочие факторы. Вообще последние годы с чистой прибылью у них явно не ладится.

Компания имеет приличные долги, чистый долг превышает $560 млн. несмотря на хороший рост EBITDA в 2019 году, отношение ND/EBITDA = 2,2, что немного выше нормы. В планах менеджмента стоит цель снизить отношение ND/EBITDA < 2, движение к цели заметно, но не благодаря гашению долга, а благодаря росту EBITDA, в том числе, по независящим от компании причинам - рост цены золота.

Драйверы роста

Есть потенциал роста операционных показателей за счет модернизации шахты Pioner, но эффективность под вопросом, Pioner имеет самые высокие TCC в группе, пока золото дорогое, эффект будет, а если упадет, то могут возникнуть сложности. Еще одним драйвером роста операционных показателей станет запуск переработки руды на "POX HUB" с шахты Pioner с 4 квартала 2020 года.

📃 Резюме

Petropavlosk имеет не такие эффективные (по содержанию и извлекаемости золота) месторождения, как у Полюса. Компания добывает в 5 раз меньше желтого металла, чем Полюс, при этом, себестоимость почти в 2 раза выше. Маржинальность оставляет желать лучшего, но какого-то значительно улучшения не ожидает даже сам менеджмент в ближайшие годы. Финансовые показатели не имеют четкой тенденции к росту. Корпоративные скандалы так же оказывают негативный эффект на капитализацию и бизнес в целом. По капитализации, кстати, компания очень маленькая (в 1500 раз меньше Полюса), сравнимая только с Highland Gold, которая не торгуется пока в РФ. Дивидендов из-за высокой долговой нагрузки не платят, при этом, рост капитала составляет всего 5% в год за последние 5 лет, явно не история роста. У компании есть несколько позитивных драйверов в ближайшие годы, если все планы менеджмента осуществятся, получится нарастить операционные показатели и золото не скорректируется ниже 1400$.

В долгосрок лично мне данная компания не интересна. Минусы перевешивают все возможные плюсы. Спекулятивно акции могут показать рост в этом году на ожиданиях роста операционных и финансовых показателей, но нет уверенности в перспективах в будущем.

#POGR

{kind=link}