НЛМК (NLMK)

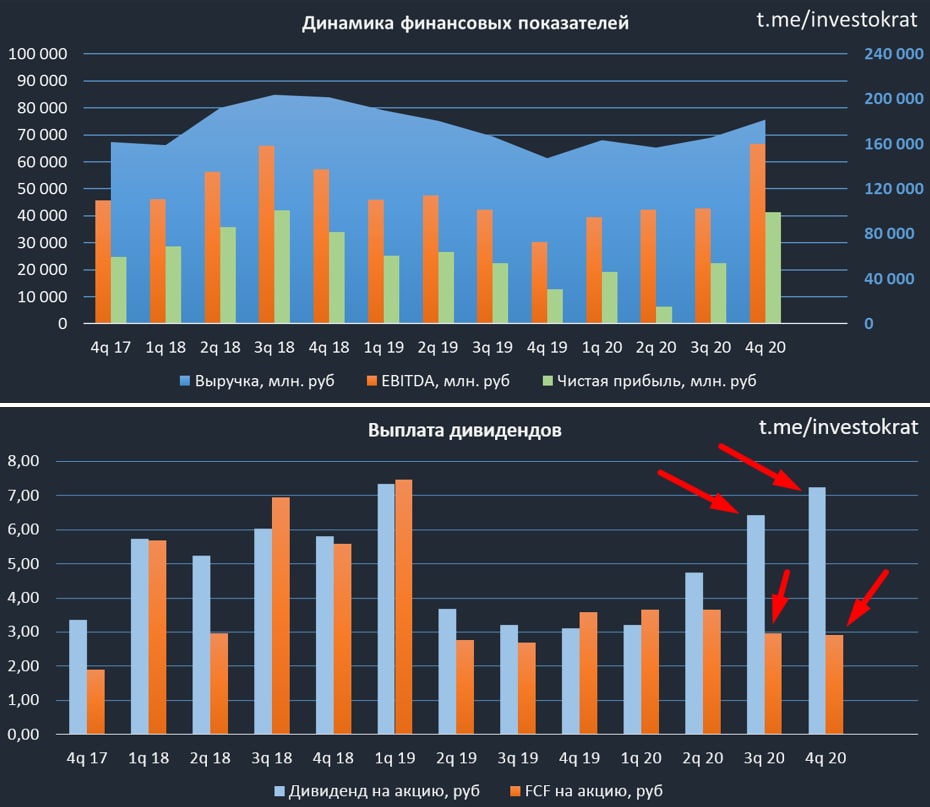

Вышел неплохой отчет компании по итогам 4 квартала 2020 года.

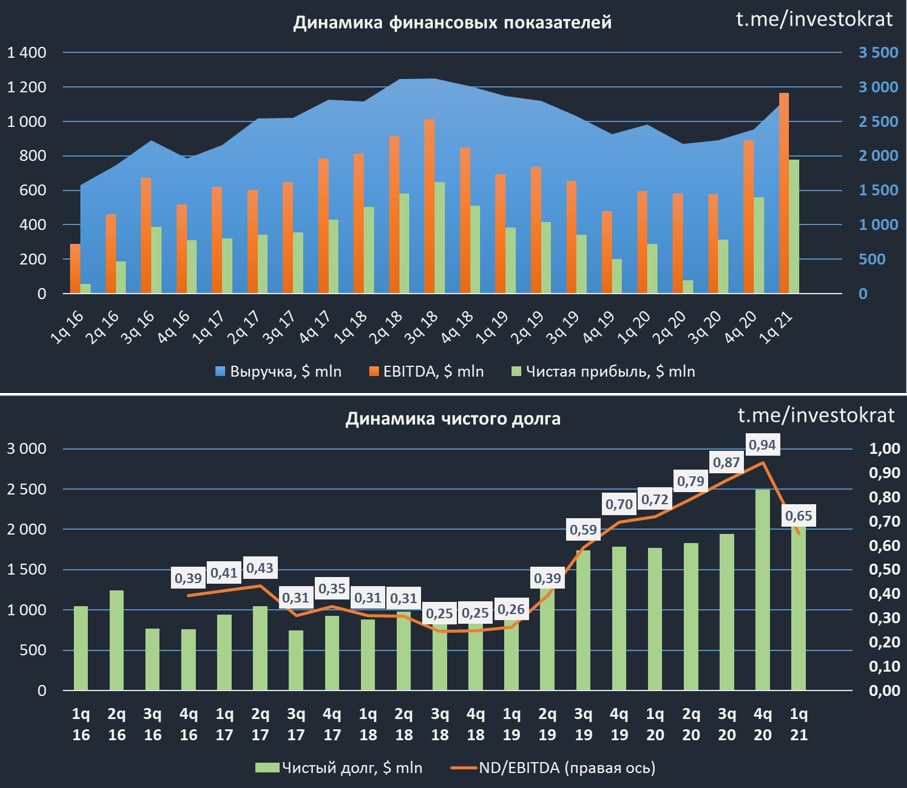

Выручка выросла на 1% г/г до $4,2 млрд.

EBITDA выросла на 85% г/г до $890 млн. Такой рост связан с начислением возмещения по мировому соглашению с Минторгом США и эффектом от реализации проектов Стратегии 2022.

Чистая прибыль выросла в 2,8 раза г/г до $558 млн. Основная причина роста - рост операционной прибыли.

Свободный денежный поток снизился на (32% г/г) до $229 млн. Снижение связано с увеличение оборотного капитала в связи с ростом цен на металл и сырье.

Комментарий вице-президента по финансам Группы НЛМК Шамиля Курмашова:

"Структурный эффект от реализации проектов Стратегии за 12 мес. 2020 года достиг $261 млн к базе 2019 года. Вклад программ операционной эффективности составил $176 млн, а инвестиционных проектов – $85 млн. На Липецкой площадке была завершена модернизация доменного и сталеплавильного производства, что позволит увеличить мощности по производству стали на 1 млн т в год с 2021 года. На Алтай-Кокс завершено строительство установки трамбования угольной шихты, что позволит снизить зависимость Группы НЛМК от дорогих и дефицитных марок угля. Эффект полного года от этих проектов отразится в финансовых результатах компании в 2021 году."

НЛМК, в отличие от своих конкурентов, в меньшей степени реализует продукцию на внутреннем рынке, но будет наращивать эту долю в рамках стратегии до 2023 года. Также в планах увеличивать долю продукции с высокой добавленной стоимостью.

Сейчас у сталеваров хорошие времена, многие проходят или уже заканчивают свою инвестиционную программу, НЛМК прошла пик капексов в 2019 году, Северсталь проходит только сейчас, но текущая рыночная конъюнктура позволяет покрывать все расходы из своего денежного потока.

Несмотря на капексы, у компании остается приличный свободный денежный поток, 100% которого в рамках див. политики направляется на дивиденды, пока мультипликатор ND/EBITDA меньше 1.

За 2020 год компания на дивиденды заплатила даже больше в % от FCF, чем обычно. FCF по итогам года составил 73 млрд. руб, а выплаты составили 21,64 рубля на акцию или 129,7 млрд. руб. Долговая нагрузка в итоге выросла на 87 млрд. руб до 251,5 млрд. руб.

ND/EBITDA = 0,94 уже достаточно близко к пороговому значению в 1.

По прогнозам менеджмента, 1 квартал будет ударным, что позволит сохранить отношение чистого долга к EBITDA на значениях ниже 1.

"Мировые цены на металлопродукцию в январе 2021 г. находились на многолетних максимумах под влиянием высокого спроса на сталь на фоне ограниченного предложения. С учетом роста котировок в конце 4 кв. 2020 г. и временной разницы в признании продаж, средние цены реализации в 1 кв. 2021 г. будут выше кв/кв, что положительно отразится на финансовых результатах компании. "

По текущим ценам сталеваров покупать уже поздно, на мой взгляд, лично мне НЛМК был бы интересен от 150 рублей и ниже, но это с учетом того, что доля сталеваров уже есть в портфеле в лице Северстали и я не особо стремлюсь наращивать их в текущий момент. Кстати, мой июльский прогноз по цене акций сработал достаточно точно, только немного раньше, чем я ожидал.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#NLMK

Вышел неплохой отчет компании по итогам 4 квартала 2020 года.

Выручка выросла на 1% г/г до $4,2 млрд.

EBITDA выросла на 85% г/г до $890 млн. Такой рост связан с начислением возмещения по мировому соглашению с Минторгом США и эффектом от реализации проектов Стратегии 2022.

Чистая прибыль выросла в 2,8 раза г/г до $558 млн. Основная причина роста - рост операционной прибыли.

Свободный денежный поток снизился на (32% г/г) до $229 млн. Снижение связано с увеличение оборотного капитала в связи с ростом цен на металл и сырье.

Комментарий вице-президента по финансам Группы НЛМК Шамиля Курмашова:

"Структурный эффект от реализации проектов Стратегии за 12 мес. 2020 года достиг $261 млн к базе 2019 года. Вклад программ операционной эффективности составил $176 млн, а инвестиционных проектов – $85 млн. На Липецкой площадке была завершена модернизация доменного и сталеплавильного производства, что позволит увеличить мощности по производству стали на 1 млн т в год с 2021 года. На Алтай-Кокс завершено строительство установки трамбования угольной шихты, что позволит снизить зависимость Группы НЛМК от дорогих и дефицитных марок угля. Эффект полного года от этих проектов отразится в финансовых результатах компании в 2021 году."

НЛМК, в отличие от своих конкурентов, в меньшей степени реализует продукцию на внутреннем рынке, но будет наращивать эту долю в рамках стратегии до 2023 года. Также в планах увеличивать долю продукции с высокой добавленной стоимостью.

Сейчас у сталеваров хорошие времена, многие проходят или уже заканчивают свою инвестиционную программу, НЛМК прошла пик капексов в 2019 году, Северсталь проходит только сейчас, но текущая рыночная конъюнктура позволяет покрывать все расходы из своего денежного потока.

Несмотря на капексы, у компании остается приличный свободный денежный поток, 100% которого в рамках див. политики направляется на дивиденды, пока мультипликатор ND/EBITDA меньше 1.

За 2020 год компания на дивиденды заплатила даже больше в % от FCF, чем обычно. FCF по итогам года составил 73 млрд. руб, а выплаты составили 21,64 рубля на акцию или 129,7 млрд. руб. Долговая нагрузка в итоге выросла на 87 млрд. руб до 251,5 млрд. руб.

ND/EBITDA = 0,94 уже достаточно близко к пороговому значению в 1.

По прогнозам менеджмента, 1 квартал будет ударным, что позволит сохранить отношение чистого долга к EBITDA на значениях ниже 1.

"Мировые цены на металлопродукцию в январе 2021 г. находились на многолетних максимумах под влиянием высокого спроса на сталь на фоне ограниченного предложения. С учетом роста котировок в конце 4 кв. 2020 г. и временной разницы в признании продаж, средние цены реализации в 1 кв. 2021 г. будут выше кв/кв, что положительно отразится на финансовых результатах компании. "

По текущим ценам сталеваров покупать уже поздно, на мой взгляд, лично мне НЛМК был бы интересен от 150 рублей и ниже, но это с учетом того, что доля сталеваров уже есть в портфеле в лице Северстали и я не особо стремлюсь наращивать их в текущий момент. Кстати, мой июльский прогноз по цене акций сработал достаточно точно, только немного раньше, чем я ожидал.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#NLMK

{kind=link}

Металлурги #CHMF #NLMK #MAGN

По прогнозам аналитиков, мировое производство стали в 2021 году достигнет 1,9 млрд. т., что на 5,6% выше, чем в 2020 г. Только Китай производит почти 1 млрд. т. стали в год, что составляет около 57% от общего объема. Стоит, правда, отметить, что и крупнейшим мировым потребителем черных металлов является тоже Поднебесная, в 2020 году на них пришлось около 950 млн. тонн.

Ключевыми потребителями стали являются строительная отрасль и машиностроение. В прошлом году из-за пандемии эти отрасли оказались под давлением, из-за чего мы видели приличную коррекцию цен на данный металл. Но уже по итогам 2 полугодия цены вернулись к докризисным уровням, сейчас же мы видим, как цены на сталь продолжают обновлять свои максимумы.

За последние 12 месяц цены на акции наших металлургов выросли более, чем на 50%, цена на сталь за этот же период выросла на 60%:

Северсталь - 71,7%

НЛМК - 82,5%

ММК - 58,3%

Рост весьма внушительный, особенно, если учесть факт того, что все металлурги обновили исторические максимумы. Но сколько еще будет продолжаться позитив в данном секторе?

Как мы выяснили, ключевым производителем и потребителем стали является Китай и по нему вышла интересная новость:

"Китайское правительство собирается резко снизить или вообще отменить льготы по экспортной пошлине на сталь. Предполагается, что корректировка налоговой скидки даст возможность металлургам Поднебесной сосредоточиться на внутреннем рынке, а не на чрезмерном производстве для зарубежного спроса, что позволит снизить объемы загрязняющих выбросов."

Сейчас рынок сбалансирован, спрос = предложению, если в Китае начнется сокращение производства, это вызовет дисбаланс с возможным ростом цен на сталь в перспективе. Аналитики допускают рост цен на сталь до $1000/т. Это, в свою очередь, приведет к росту доходов всех остальных сталеваров, а наши компании, в частности, Северсталь, является одним из самых эффективных металлургов в мире по себестоимости.

Но не стоит сильно радоваться, ведь наше правительство тоже не дремлет и всегда работает на опережение, сегодня вышла новость:

"В правительстве предложили повысить налоги для металлургов, чтобы остановить рост цен на металл". Естественно, все это делается во благо. Но может стоить обложить ЗП депутатов более высокими налогами, чтобы остановить их рост 🧐?

Да, друзья, видимо, все сырьевые компании в РФ рано или поздно будут обложены налогами на уровне нефтянки. Мы уже видим гос. регулирование цен на сельхоз. продукцию, сейчас новые заявления в отношении металлургов и это при том, что с текущего года итак в 3,5 раза подняли НДПИ для многих сырьевиков.

Что в такой ситуации делать, каждый должен решить сам. Из российских металлургов я держу только Северсталь, текущая ситуация является достаточно интересной. Я принял свое решение, оно, как и мои сделки опубликовано в нашем клубе.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

По прогнозам аналитиков, мировое производство стали в 2021 году достигнет 1,9 млрд. т., что на 5,6% выше, чем в 2020 г. Только Китай производит почти 1 млрд. т. стали в год, что составляет около 57% от общего объема. Стоит, правда, отметить, что и крупнейшим мировым потребителем черных металлов является тоже Поднебесная, в 2020 году на них пришлось около 950 млн. тонн.

Ключевыми потребителями стали являются строительная отрасль и машиностроение. В прошлом году из-за пандемии эти отрасли оказались под давлением, из-за чего мы видели приличную коррекцию цен на данный металл. Но уже по итогам 2 полугодия цены вернулись к докризисным уровням, сейчас же мы видим, как цены на сталь продолжают обновлять свои максимумы.

За последние 12 месяц цены на акции наших металлургов выросли более, чем на 50%, цена на сталь за этот же период выросла на 60%:

Северсталь - 71,7%

НЛМК - 82,5%

ММК - 58,3%

Рост весьма внушительный, особенно, если учесть факт того, что все металлурги обновили исторические максимумы. Но сколько еще будет продолжаться позитив в данном секторе?

Как мы выяснили, ключевым производителем и потребителем стали является Китай и по нему вышла интересная новость:

"Китайское правительство собирается резко снизить или вообще отменить льготы по экспортной пошлине на сталь. Предполагается, что корректировка налоговой скидки даст возможность металлургам Поднебесной сосредоточиться на внутреннем рынке, а не на чрезмерном производстве для зарубежного спроса, что позволит снизить объемы загрязняющих выбросов."

Сейчас рынок сбалансирован, спрос = предложению, если в Китае начнется сокращение производства, это вызовет дисбаланс с возможным ростом цен на сталь в перспективе. Аналитики допускают рост цен на сталь до $1000/т. Это, в свою очередь, приведет к росту доходов всех остальных сталеваров, а наши компании, в частности, Северсталь, является одним из самых эффективных металлургов в мире по себестоимости.

Но не стоит сильно радоваться, ведь наше правительство тоже не дремлет и всегда работает на опережение, сегодня вышла новость:

"В правительстве предложили повысить налоги для металлургов, чтобы остановить рост цен на металл". Естественно, все это делается во благо. Но может стоить обложить ЗП депутатов более высокими налогами, чтобы остановить их рост 🧐?

Да, друзья, видимо, все сырьевые компании в РФ рано или поздно будут обложены налогами на уровне нефтянки. Мы уже видим гос. регулирование цен на сельхоз. продукцию, сейчас новые заявления в отношении металлургов и это при том, что с текущего года итак в 3,5 раза подняли НДПИ для многих сырьевиков.

Что в такой ситуации делать, каждый должен решить сам. Из российских металлургов я держу только Северсталь, текущая ситуация является достаточно интересной. Я принял свое решение, оно, как и мои сделки опубликовано в нашем клубе.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

НЛМК #NLMK

Компания отчиталась за 1 кв. 2021 года. Что тут сказать, все прекрасно, кроме того, что ФАС возбудило дело против металлургов. Давайте разберемся в происходящем.

Отчет вышел просто великолепный.

Выручка выросла на 17% г/г до $2,9 млрд.

EBITDA выросла на 96% г/г до $1,2 млрд. Рентабельность EBITDA достигла 41% (рост на 17 п.п).

Чистая прибыль выросла в 2,7 раза г/г до $775 млн.

FCF вырос на 37% г/г до $452 млн.

Главным драйвером увеличения всех показателей стал рост цен на сталь за период. Стоит отметить, что во 2 квартале этот рост продолжился, следующий отчет должен быть еще лучше. Для примера, по сравнению с итогами 1 кв. текущего года на конец апреля цены на сляб в США выросли на 15%, в ЕС на 24%, в РФ на 26%.

Мы берем в расчет цены на всех ключевых рынках, где работает НЛМК. Доля экспорта компании одна из самых высоких в секторе, данные представлены в виде: доля продаж (доля выручки).

🇷🇺РФ: 43% (45%)

🇩🇪Европа: 21% (17%)

🇺🇸Сев. Америка: 12% (15%)

Таким образом, на РФ приходится всего 45% выручки и около 43% проданной продукции в тоннах. С точки зрения диверсификации бизнеса, НЛМК является лидером, но это влечет за собой и определенные риски в случае наложения санкций. На зарубежные активы компании будет проще оказывать воздействие нашим западным "партнерам".

Долговая нагрузка начала снижаться, чистый долг на конец периода сократился на (16%) и составил $2,1 млрд.

ND/EBITDA = 0,65 (было 0,94 на конец 2020 года)

Пока данное соотношение меньше 1, компания распределяет на дивиденды весь свободный денежный поток. По итогам 1 кв. менеджмент рекомендовал распределить даже больше, $600 млн., что составляет 7,71 руб. на акцию, это дает 2,8% ДД.

Мультипликаторы

EV/EBITDA = 7,4 (средняя за 5 лет - 6,3)

P/E = 12,7 (средняя за 5 лет - 10,8)

По мультипликаторам компания оценена не дешево к своим историческим мультипликаторам, рынок закладывает форвардные высокие результаты за этот год. Но, рано или поздно рост развернется и мы будем также наблюдать, как цены на сталь летят вниз, нужно помнить, что это циклический сектор.

Еще одним антидрайвером выступает ФАС, которая подозревает троицу металлургов в сговоре и необоснованном поднятии цен. Причем, сговорились компании, видимо, по всему миру, ведь рост наблюдается не только в РФ. Другими словами, это просто очередной повод немного пополнить бюджет, на мой взгляд. Пока окончательное решение не принято, продолжаем следить за ситуацией. Если все-же "докажут" сговор, то цены акций наших металлургов сдуются быстрее, чем рыночные цены на их продукцию.

По текущим котировкам покупать эти компании поздно, на мой взгляд. Если только искать отдельные спекулятивные истории, но это не наш подход. Идеально дождаться коррекции, чтобы данный сектор немного остыл и там искать интересные точки входа.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Компания отчиталась за 1 кв. 2021 года. Что тут сказать, все прекрасно, кроме того, что ФАС возбудило дело против металлургов. Давайте разберемся в происходящем.

Отчет вышел просто великолепный.

Выручка выросла на 17% г/г до $2,9 млрд.

EBITDA выросла на 96% г/г до $1,2 млрд. Рентабельность EBITDA достигла 41% (рост на 17 п.п).

Чистая прибыль выросла в 2,7 раза г/г до $775 млн.

FCF вырос на 37% г/г до $452 млн.

Главным драйвером увеличения всех показателей стал рост цен на сталь за период. Стоит отметить, что во 2 квартале этот рост продолжился, следующий отчет должен быть еще лучше. Для примера, по сравнению с итогами 1 кв. текущего года на конец апреля цены на сляб в США выросли на 15%, в ЕС на 24%, в РФ на 26%.

Мы берем в расчет цены на всех ключевых рынках, где работает НЛМК. Доля экспорта компании одна из самых высоких в секторе, данные представлены в виде: доля продаж (доля выручки).

🇷🇺РФ: 43% (45%)

🇩🇪Европа: 21% (17%)

🇺🇸Сев. Америка: 12% (15%)

Таким образом, на РФ приходится всего 45% выручки и около 43% проданной продукции в тоннах. С точки зрения диверсификации бизнеса, НЛМК является лидером, но это влечет за собой и определенные риски в случае наложения санкций. На зарубежные активы компании будет проще оказывать воздействие нашим западным "партнерам".

Долговая нагрузка начала снижаться, чистый долг на конец периода сократился на (16%) и составил $2,1 млрд.

ND/EBITDA = 0,65 (было 0,94 на конец 2020 года)

Пока данное соотношение меньше 1, компания распределяет на дивиденды весь свободный денежный поток. По итогам 1 кв. менеджмент рекомендовал распределить даже больше, $600 млн., что составляет 7,71 руб. на акцию, это дает 2,8% ДД.

Мультипликаторы

EV/EBITDA = 7,4 (средняя за 5 лет - 6,3)

P/E = 12,7 (средняя за 5 лет - 10,8)

По мультипликаторам компания оценена не дешево к своим историческим мультипликаторам, рынок закладывает форвардные высокие результаты за этот год. Но, рано или поздно рост развернется и мы будем также наблюдать, как цены на сталь летят вниз, нужно помнить, что это циклический сектор.

Еще одним антидрайвером выступает ФАС, которая подозревает троицу металлургов в сговоре и необоснованном поднятии цен. Причем, сговорились компании, видимо, по всему миру, ведь рост наблюдается не только в РФ. Другими словами, это просто очередной повод немного пополнить бюджет, на мой взгляд. Пока окончательное решение не принято, продолжаем следить за ситуацией. Если все-же "докажут" сговор, то цены акций наших металлургов сдуются быстрее, чем рыночные цены на их продукцию.

По текущим котировкам покупать эти компании поздно, на мой взгляд. Если только искать отдельные спекулятивные истории, но это не наш подход. Идеально дождаться коррекции, чтобы данный сектор немного остыл и там искать интересные точки входа.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

НЛМК получит двойной удар

Начинают выходить операционные отчеты наших металлургов. Первым отчитался НЛМК, давайте кратко пробежимся по основным результатам.

📈Производство стали выросло на 19% г/г до 4,6 млн. т.

📉Продажи стали сократились на (1% г/г) до 4,3 млн. т.

С 4 квартала прошлого года производство начало постепенно восстанавливаться, оборудование после реконструкции запущено на полную мощность. Основная часть реализации продукции была на внутреннем рынке (+19% г/г), включая США и ЕС, т.к. там тоже у компании есть производственные мощности.

Вышла не очень позитивная новость для бизнеса пару дней назад. НЛМК поставляет слябы на свои заводы в США и ЕС, для производства конечной продукции. С 1 августа в РФ вырастут экспортные пошлины на многие металлы. На 1 тонну сляба пошлина составит $115. Эта мера призвана сдержать рост цен на внутреннем рынке.

С 2018 года в США действует импортные пошлины на ввозимую металлургическую продукцию из ряда стран, включая РФ. На сталь пошлина составляет 25%. Таким образом, НЛМК придется платить оброк 2 раза, первый раз при экспорте из РФ и второй раз при импорте в США. Либо нужно будет искать альтернативные источники для получения сырья.

Сейчас НЛМК пытается договориться с Минторгом США об исключении своих слябов из под пошлин. Переговоры могут затянуться, да и пока не очевиден их результат. В ближайшие кварталы маржинальность американского дивизиона может снизиться из-за данного фактора.

Если экспортные пошлины в РФ, по заявлению правительства, носят временный характер, то обсуждаемые изменения налогового режима для металлургов могут стать более серьезной проблемой.

Продолжаем следить за ситуацией, как появится новые данные, обязательно их разберем.

#NLMK

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Начинают выходить операционные отчеты наших металлургов. Первым отчитался НЛМК, давайте кратко пробежимся по основным результатам.

📈Производство стали выросло на 19% г/г до 4,6 млн. т.

📉Продажи стали сократились на (1% г/г) до 4,3 млн. т.

С 4 квартала прошлого года производство начало постепенно восстанавливаться, оборудование после реконструкции запущено на полную мощность. Основная часть реализации продукции была на внутреннем рынке (+19% г/г), включая США и ЕС, т.к. там тоже у компании есть производственные мощности.

Вышла не очень позитивная новость для бизнеса пару дней назад. НЛМК поставляет слябы на свои заводы в США и ЕС, для производства конечной продукции. С 1 августа в РФ вырастут экспортные пошлины на многие металлы. На 1 тонну сляба пошлина составит $115. Эта мера призвана сдержать рост цен на внутреннем рынке.

С 2018 года в США действует импортные пошлины на ввозимую металлургическую продукцию из ряда стран, включая РФ. На сталь пошлина составляет 25%. Таким образом, НЛМК придется платить оброк 2 раза, первый раз при экспорте из РФ и второй раз при импорте в США. Либо нужно будет искать альтернативные источники для получения сырья.

Сейчас НЛМК пытается договориться с Минторгом США об исключении своих слябов из под пошлин. Переговоры могут затянуться, да и пока не очевиден их результат. В ближайшие кварталы маржинальность американского дивизиона может снизиться из-за данного фактора.

Если экспортные пошлины в РФ, по заявлению правительства, носят временный характер, то обсуждаемые изменения налогового режима для металлургов могут стать более серьезной проблемой.

Продолжаем следить за ситуацией, как появится новые данные, обязательно их разберем.

#NLMK

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Металлургический сектор

Вышли операционные результаты всех металлургов, Северсталь уже отчиталась и по МСФО. Финансовые результаты ожидаемо сильные, а вот динамика операционных результатов практически без изменений.

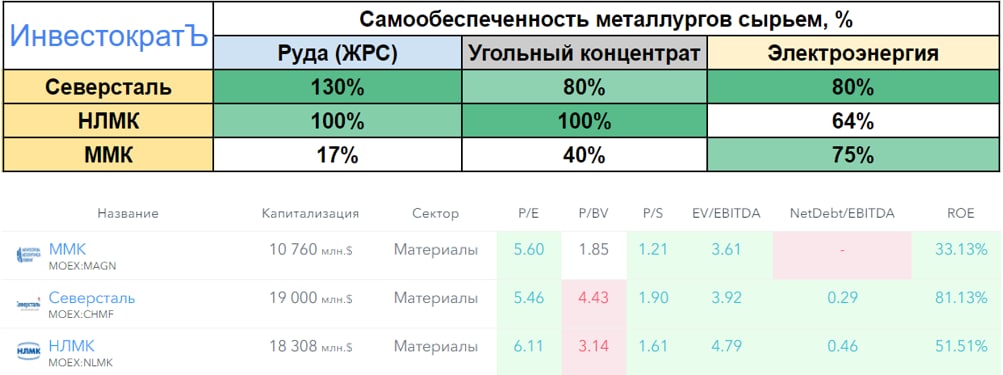

📈Самую высокую рентабельность EBITDA по итогам последних 12 месяцев показывает Северсталь (52%), на втором месте НЛМК с цифрой в 40% и замыкает тройку ММК с рентабельностью 34%.

Когда мы разбираем металлургов, часто говорим о том, что у одной компании самообеспеченность сырьем выше, у другой ниже. Внизу прикладываю табличку, где свел все данные по компаниям, чтобы она была под рукой.

В последние годы волатильность сырьевых товаров была достаточно высокой, в 2020 году все рухнуло, а в 2021 году наоборот пошло обновлять исторические максимумы. Компании, которые не полностью обеспечены собственным сырьем, вынуждены докупать его по рыночным ценам, что негативно влияет на себестоимость, а как следствие и маржинальность бизнеса.

🥇Лучшими в секторе по данному показателю являются Северсталь и НЛМК, хуже себя чувствует ММК, но, судя по структуре его капитальных затрат, они планирую наращивать долю собственной сырьевой базы в ближайшие годы.

💰Дивиденды в этом году по всем компаниям будут рекордными и двузначными даже к текущим ценам. Пока долговая нагрузка низкая, компании распределяют акционерам более 100% свободного денежного потока в виде дивидендов. Северсталь за 3 квартала выплатит суммарно около 217 рублей, по итогам всего года можно ожидать цифру около 300 руб., что даст примерно 18,5% ДД.

По НЛМК и ММК пока финансовые отчеты не вышли, но их выплаты даже за первые 2 квартала уже близки к годовым выплатам прошлых лет. Див. доходность скорее всего также будет около 18-20% по итогу года.

Удастся ли повторить такую динамику в следующем году пока вопрос открытый. Новые налоги на добычу полезных ископаемых снизят свободный денежный поток, даже если цены на сталь и сырье останутся на текущих уровнях.

У некоторых представителей сектора в ближайшие годы намечается рост капитальных затрат, который тоже снизит свободный денежный поток. Другими словами, мы где-то близко или уже прошли пик цикла, дальше все будет зависеть от того, как быстро продолжит расти экономика и не придет ли все к стагфляции, которую активно обсуждают последние месяцы.

Я пока еще оптимистичен и часть акций Северстали продолжаю держать в своем портфеле, но немного позиции сократил на эйфории. Прибыль составила более 100% за год.

💥Напоминаю, еще больше полезной информации можете найти в нашем клубе, на днях я делал видео по ситуации в металлургическом сегменте с разбором ряда компаний, в том числе более мелких.

#CHMF #NLMK #MAGN

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышли операционные результаты всех металлургов, Северсталь уже отчиталась и по МСФО. Финансовые результаты ожидаемо сильные, а вот динамика операционных результатов практически без изменений.

📈Самую высокую рентабельность EBITDA по итогам последних 12 месяцев показывает Северсталь (52%), на втором месте НЛМК с цифрой в 40% и замыкает тройку ММК с рентабельностью 34%.

Когда мы разбираем металлургов, часто говорим о том, что у одной компании самообеспеченность сырьем выше, у другой ниже. Внизу прикладываю табличку, где свел все данные по компаниям, чтобы она была под рукой.

В последние годы волатильность сырьевых товаров была достаточно высокой, в 2020 году все рухнуло, а в 2021 году наоборот пошло обновлять исторические максимумы. Компании, которые не полностью обеспечены собственным сырьем, вынуждены докупать его по рыночным ценам, что негативно влияет на себестоимость, а как следствие и маржинальность бизнеса.

🥇Лучшими в секторе по данному показателю являются Северсталь и НЛМК, хуже себя чувствует ММК, но, судя по структуре его капитальных затрат, они планирую наращивать долю собственной сырьевой базы в ближайшие годы.

💰Дивиденды в этом году по всем компаниям будут рекордными и двузначными даже к текущим ценам. Пока долговая нагрузка низкая, компании распределяют акционерам более 100% свободного денежного потока в виде дивидендов. Северсталь за 3 квартала выплатит суммарно около 217 рублей, по итогам всего года можно ожидать цифру около 300 руб., что даст примерно 18,5% ДД.

По НЛМК и ММК пока финансовые отчеты не вышли, но их выплаты даже за первые 2 квартала уже близки к годовым выплатам прошлых лет. Див. доходность скорее всего также будет около 18-20% по итогу года.

Удастся ли повторить такую динамику в следующем году пока вопрос открытый. Новые налоги на добычу полезных ископаемых снизят свободный денежный поток, даже если цены на сталь и сырье останутся на текущих уровнях.

У некоторых представителей сектора в ближайшие годы намечается рост капитальных затрат, который тоже снизит свободный денежный поток. Другими словами, мы где-то близко или уже прошли пик цикла, дальше все будет зависеть от того, как быстро продолжит расти экономика и не придет ли все к стагфляции, которую активно обсуждают последние месяцы.

Я пока еще оптимистичен и часть акций Северстали продолжаю держать в своем портфеле, но немного позиции сократил на эйфории. Прибыль составила более 100% за год.

💥Напоминаю, еще больше полезной информации можете найти в нашем клубе, на днях я делал видео по ситуации в металлургическом сегменте с разбором ряда компаний, в том числе более мелких.

#CHMF #NLMK #MAGN

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

НЛМК высокие дивиденды и низкий потенциал

Традиционно первые отчеты выходят у металлургов. НЛМК нас порадовал ударным отчетом за весь 2021 год, но 4 квартал оказался не столь удачным. Что делать в текущей ситуации разберемся в статье.

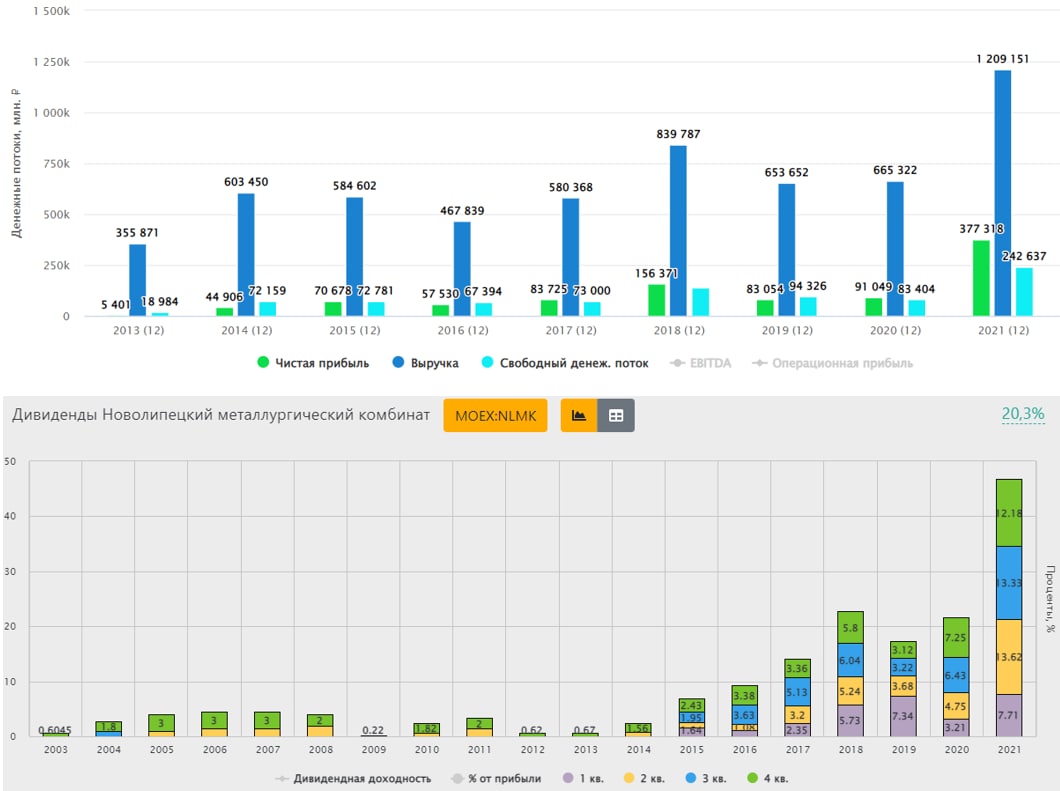

📈Восстановление экономик многих стран в прошлом году, особенно Китая, позитивно отразились на общем спросе на стальную продукцию, что привело к серьезному росту цен. За весь 2021 год продажи металлопродукции у НЛМК снизились на (4% г/г), а вот выручка наоборот выросла на целых 75% г/г.

Причиной всему стали более высокие цены на сталь и ее производные, EBITDA компании выросла в 2,7 раза, чистая прибыль показала рост в 4,1 раза. Самый главный для нас показатель - свободный денежный поток, из которого платятся дивиденды, вырос до $3,25 млрд. по сравнению с $1,1 млрд. годом ранее.

📉Но, как вы понимаете, это цикличный сектор и уже по итогам 4 квартала мы видим разворот. На фоне роста продаж металлопродукции на 8% кв/кв, выручка прибавила всего 2%, а EBITDA упала на (23% кв/кв). Причинной снижение маржинальности стало более значительное падение цен на конечную продукцию по сравнению с ценами на сырье.

📝Комментарий вице-президента по финансам Группы НЛМК Шамиля Курмашова:

"В 4 квартале 2021 г. мы наблюдали нормализацию спроса на сталь на рынках США и Европы, которая

сопровождалась ростом запасов и стала причиной замедления потребительской активности и, как

следствие, снижения цен на сталь. Падение внутренних и экспортных цен в Китае на фоне низкого спроса

в сегменте строительства также способствовало понижательному ценовому тренду."

💰В рамках своей див. политики компания выплачивает 100% свободного денежного потока (СДП) на дивиденды, пока долговая нагрузка остается в пределах ND/EBITDA меньше 1.

ND/EBITDA = 0,4

Несмотря на то, что долговая нагрузка выросла на 7% в 4 кв, а за весь год рост составил 17%, динамика EBITDA оказалась опережающей, из-за чего мультипликатор даже снизился. Стоимость обслуживания долга тоже упала и по итогам 4кв составила минимальные 2,3% годовых. На фоне этого менеджмент рекомендовал за 4 кв. выплатить на дивиденды 113% СДП или 12,18 руб. на акцию. Это дает к текущим ценам примерно 5,6% ДД.

Всего за 2021 год выплатили акционерам 46,84 руб, что к текущей цене дает ДД в размере 21,7%, что весьма неплохо даже с учетом выросшей инфляции.

Но в 2022 году снижение цен продолжится, правда, у НЛМК на фоне инвест. программы подрастет объем производства, что незначительно нивелирует падение цен на сталь. Доходность 2021 года скорее всего повторить не получится, но думаю, что все равно будет двузначная див. доходность к текущим ценам по итогам 2022 года.

📌Покупать сейчас, наверное, не лучшее решение, если уже есть позиция я бы просто держал. У меня из металлургов только Северсталь есть. Но в ближайшие годы на падении спроса и цен на стальную продукцию можем увидеть хорошие точки входа в эти компании в долгосрок.

#NLMK

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Традиционно первые отчеты выходят у металлургов. НЛМК нас порадовал ударным отчетом за весь 2021 год, но 4 квартал оказался не столь удачным. Что делать в текущей ситуации разберемся в статье.

📈Восстановление экономик многих стран в прошлом году, особенно Китая, позитивно отразились на общем спросе на стальную продукцию, что привело к серьезному росту цен. За весь 2021 год продажи металлопродукции у НЛМК снизились на (4% г/г), а вот выручка наоборот выросла на целых 75% г/г.

Причиной всему стали более высокие цены на сталь и ее производные, EBITDA компании выросла в 2,7 раза, чистая прибыль показала рост в 4,1 раза. Самый главный для нас показатель - свободный денежный поток, из которого платятся дивиденды, вырос до $3,25 млрд. по сравнению с $1,1 млрд. годом ранее.

📉Но, как вы понимаете, это цикличный сектор и уже по итогам 4 квартала мы видим разворот. На фоне роста продаж металлопродукции на 8% кв/кв, выручка прибавила всего 2%, а EBITDA упала на (23% кв/кв). Причинной снижение маржинальности стало более значительное падение цен на конечную продукцию по сравнению с ценами на сырье.

📝Комментарий вице-президента по финансам Группы НЛМК Шамиля Курмашова:

"В 4 квартале 2021 г. мы наблюдали нормализацию спроса на сталь на рынках США и Европы, которая

сопровождалась ростом запасов и стала причиной замедления потребительской активности и, как

следствие, снижения цен на сталь. Падение внутренних и экспортных цен в Китае на фоне низкого спроса

в сегменте строительства также способствовало понижательному ценовому тренду."

💰В рамках своей див. политики компания выплачивает 100% свободного денежного потока (СДП) на дивиденды, пока долговая нагрузка остается в пределах ND/EBITDA меньше 1.

ND/EBITDA = 0,4

Несмотря на то, что долговая нагрузка выросла на 7% в 4 кв, а за весь год рост составил 17%, динамика EBITDA оказалась опережающей, из-за чего мультипликатор даже снизился. Стоимость обслуживания долга тоже упала и по итогам 4кв составила минимальные 2,3% годовых. На фоне этого менеджмент рекомендовал за 4 кв. выплатить на дивиденды 113% СДП или 12,18 руб. на акцию. Это дает к текущим ценам примерно 5,6% ДД.

Всего за 2021 год выплатили акционерам 46,84 руб, что к текущей цене дает ДД в размере 21,7%, что весьма неплохо даже с учетом выросшей инфляции.

Но в 2022 году снижение цен продолжится, правда, у НЛМК на фоне инвест. программы подрастет объем производства, что незначительно нивелирует падение цен на сталь. Доходность 2021 года скорее всего повторить не получится, но думаю, что все равно будет двузначная див. доходность к текущим ценам по итогам 2022 года.

📌Покупать сейчас, наверное, не лучшее решение, если уже есть позиция я бы просто держал. У меня из металлургов только Северсталь есть. Но в ближайшие годы на падении спроса и цен на стальную продукцию можем увидеть хорошие точки входа в эти компании в долгосрок.

#NLMK

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

ЕС планирует запретить импорт стали из РФ

Вчера вечером появилась новость о том, что ЕС планирует снизить зависимость от стальной продукции из РФ. Попробуем оценить на какие компании это решение окажет наибольшее влияние.

✔️ НЛМК (#NLMK) - в 2021 году на долю ЕС в 2021 году пришлось около 17% выручки, на долю США - 21% выручки. Также у компании есть активы в ЕС (NLMK Trading S.A., NLMK DanSteel A/S) и США (NLMK Pennsylvania LLC, NLMK Indiana LLC), с которыми могут возникнуть проблемы в случае национализации иностранных предприятий в РФ и зеркальном ответе от других стран.

✔️ Северсталь (#CHMF) - не так давно А. Мордашов попал под санкции, что привело к некоторым проблемам с поставками на западные рынки. На долю ЕС по итогам 2021 года пришлось около 34% выручки, на долю США - 3% выручки. Переориентировать такой объем поставок на азиатские рынки будет непросто, но решаемо. Скорее всего вырастут расходы на логистику и снизится маржинальность, данный вопрос уже прорабатывался ранее.

✔️ ММК (#MAGN) - компания основную часть продукции реализует на внутреннем рынке (более 70%), на экспорт идет менее 30% и те приходятся в основном на Ближний Восток и Азию. Доля ЕС в структуре выручки не превышает 5%.

Такой шаг со стороны ЕС был ожидаемым и не застал врасплох наши компании, главный вопрос - организация логистики.

Также появились новые вводные по внутреннему рынку, где планирую ограничить доходы компаний рентабельностью в 20-25%. На высокие дивиденды в среднесрочной перспективе рассчитывать не приходится. Будем следить за ситуацией.

Я продолжаю держать Северсталь из данного сектора, пока в любом случае продавать не планирую, да и биржа еще не открылась.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вчера вечером появилась новость о том, что ЕС планирует снизить зависимость от стальной продукции из РФ. Попробуем оценить на какие компании это решение окажет наибольшее влияние.

✔️ НЛМК (#NLMK) - в 2021 году на долю ЕС в 2021 году пришлось около 17% выручки, на долю США - 21% выручки. Также у компании есть активы в ЕС (NLMK Trading S.A., NLMK DanSteel A/S) и США (NLMK Pennsylvania LLC, NLMK Indiana LLC), с которыми могут возникнуть проблемы в случае национализации иностранных предприятий в РФ и зеркальном ответе от других стран.

✔️ Северсталь (#CHMF) - не так давно А. Мордашов попал под санкции, что привело к некоторым проблемам с поставками на западные рынки. На долю ЕС по итогам 2021 года пришлось около 34% выручки, на долю США - 3% выручки. Переориентировать такой объем поставок на азиатские рынки будет непросто, но решаемо. Скорее всего вырастут расходы на логистику и снизится маржинальность, данный вопрос уже прорабатывался ранее.

✔️ ММК (#MAGN) - компания основную часть продукции реализует на внутреннем рынке (более 70%), на экспорт идет менее 30% и те приходятся в основном на Ближний Восток и Азию. Доля ЕС в структуре выручки не превышает 5%.

Такой шаг со стороны ЕС был ожидаемым и не застал врасплох наши компании, главный вопрос - организация логистики.

Также появились новые вводные по внутреннему рынку, где планирую ограничить доходы компаний рентабельностью в 20-25%. На высокие дивиденды в среднесрочной перспективе рассчитывать не приходится. Будем следить за ситуацией.

Я продолжаю держать Северсталь из данного сектора, пока в любом случае продавать не планирую, да и биржа еще не открылась.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

⛏ ММК: умеренно негативный отчет

📄После продолжительного информационного вакуума наконец-то начали поступать данные от металлургов. На повестке дня операционный отчет ММК за 2 квартал.

Мы видим ожидаемое снижение производства и продаж металлургической продукции:

📉 Производство стали: -7,9% кв/кв

📉 Производство чугуна: -8,1% кв/кв

📉 Продажи металлопродукции: -18,1% кв/кв

❗️Главные причины снижения производства очевидны, это более низкий спрос внутри страны и трудности с экспортом (объемы экспортной металлопродукции упали почти в 2 раза кв/кв), а если смотреть на полугодовые результаты, то там падение объемов экспорта составило почти 38% г/г.

📌 В ближайшие кварталы все российские металлурги пострадают от крепкого рубля и ограничений поставок в недружественные страны. Однако из всей большой металлургической тройки от экспортных проблем ММК страдает меньше всех. По итогам 2021 года доля экспортной выручки составила всего 10%, у Северстали #CHMF 47%, а у НЛМК #NLMK 57%, что значительно выше.

📌 Кроме того, из всего объема поставок продукции ММК за рубеж, суммарно около 70% приходится на дружественные страны (в первую очередь это Азия и Ближний Восток).

❗️У Северстали около 34% приходилось на ЕС, а у НЛМК 20% на ЕС и 15% в Северную Америку.

📈 Из позитивного в отчете можно отметить рост производства угольного концентрата на 9,5% кв/кв, а также железорудного сырья на 39,9%. Но нужно понимать, что ММК практически не продает уголь и сырье сторонним компаниям, а рост производства связан с удовлетворением собственной потребности. В отличие от Северстали и НЛМК, ММК в гораздо меньшей степени обеспечен сырьем, а доставлять его от других поставщиков становится сложнее и дороже. Как ни странно, то, что раньше было драйвером роста (высокая доля экспорта, вертикальная интеграция) сейчас фактически стало якорем, который тянет компании на дно (Северсталь и НЛМК).

🧐 На первый взгляд отчет может показаться не таким уж плохим. Какого-то ужасного спада производства не случилось, но основной удар мы увидим в финансовом отчете (если он выйдет). Из-за сильного рубля и низкого спроса на внутреннем рынке рентабельность может оказаться совсем печальной (а на некотором периоде и вовсе отрицательной). Как сообщала сама компания ранее, в мае операционная рентабельность опускалась до 4%, а в июне еще ниже, в район 1%. С учетом всех финансовых расходов - это работа в убыток. Российские металлурги переживают тяжелый период, ММК в меньшей степени страдает от проблем с экспортом, но одновременно страдает от снижения цен и спроса на внутреннем рынке.

🧰 Я нахожусь вне позиции по данному сектору, пока не прояснятся перспективы этих компаний.

#MAGN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📄После продолжительного информационного вакуума наконец-то начали поступать данные от металлургов. На повестке дня операционный отчет ММК за 2 квартал.

Мы видим ожидаемое снижение производства и продаж металлургической продукции:

📉 Производство стали: -7,9% кв/кв

📉 Производство чугуна: -8,1% кв/кв

📉 Продажи металлопродукции: -18,1% кв/кв

❗️Главные причины снижения производства очевидны, это более низкий спрос внутри страны и трудности с экспортом (объемы экспортной металлопродукции упали почти в 2 раза кв/кв), а если смотреть на полугодовые результаты, то там падение объемов экспорта составило почти 38% г/г.

📌 В ближайшие кварталы все российские металлурги пострадают от крепкого рубля и ограничений поставок в недружественные страны. Однако из всей большой металлургической тройки от экспортных проблем ММК страдает меньше всех. По итогам 2021 года доля экспортной выручки составила всего 10%, у Северстали #CHMF 47%, а у НЛМК #NLMK 57%, что значительно выше.

📌 Кроме того, из всего объема поставок продукции ММК за рубеж, суммарно около 70% приходится на дружественные страны (в первую очередь это Азия и Ближний Восток).

❗️У Северстали около 34% приходилось на ЕС, а у НЛМК 20% на ЕС и 15% в Северную Америку.

📈 Из позитивного в отчете можно отметить рост производства угольного концентрата на 9,5% кв/кв, а также железорудного сырья на 39,9%. Но нужно понимать, что ММК практически не продает уголь и сырье сторонним компаниям, а рост производства связан с удовлетворением собственной потребности. В отличие от Северстали и НЛМК, ММК в гораздо меньшей степени обеспечен сырьем, а доставлять его от других поставщиков становится сложнее и дороже. Как ни странно, то, что раньше было драйвером роста (высокая доля экспорта, вертикальная интеграция) сейчас фактически стало якорем, который тянет компании на дно (Северсталь и НЛМК).

🧐 На первый взгляд отчет может показаться не таким уж плохим. Какого-то ужасного спада производства не случилось, но основной удар мы увидим в финансовом отчете (если он выйдет). Из-за сильного рубля и низкого спроса на внутреннем рынке рентабельность может оказаться совсем печальной (а на некотором периоде и вовсе отрицательной). Как сообщала сама компания ранее, в мае операционная рентабельность опускалась до 4%, а в июне еще ниже, в район 1%. С учетом всех финансовых расходов - это работа в убыток. Российские металлурги переживают тяжелый период, ММК в меньшей степени страдает от проблем с экспортом, но одновременно страдает от снижения цен и спроса на внутреннем рынке.

🧰 Я нахожусь вне позиции по данному сектору, пока не прояснятся перспективы этих компаний.

#MAGN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

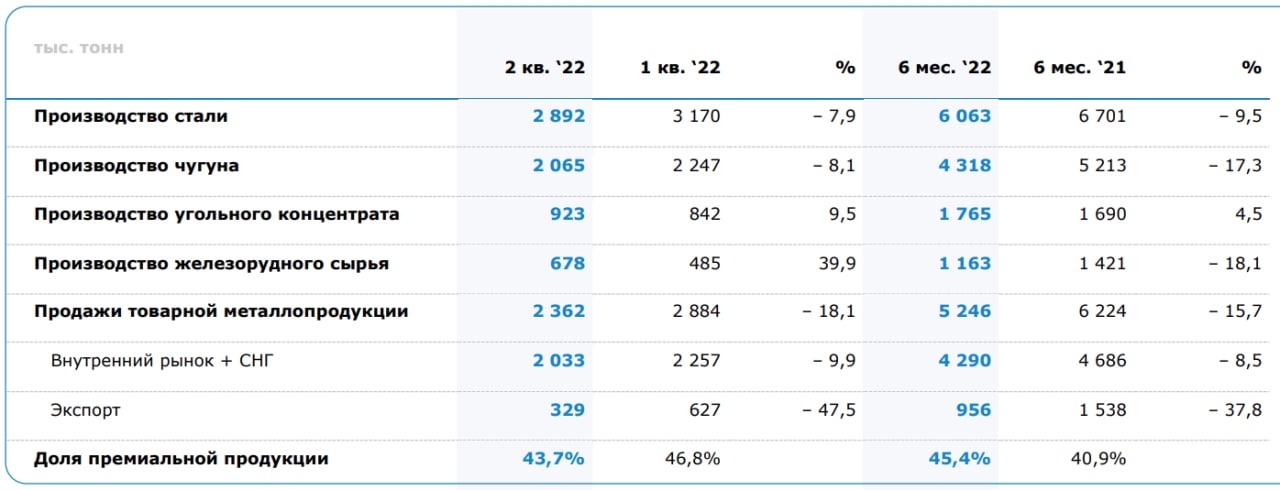

⛏ НЛМК: не так страшны санкции, как сильный рубль

На прошлой неделе мы разобрали операционный отчет ММК за 2 квартал. Сегодня рассмотрим вышедшие данные по НЛМК, еще одному металлургу из большой тройки.

В отчете мы видим снижение производства и продаж, как и у ММК:

📉Производство стали: -2% кв/кв и -4% г/г.

📉 Экспортные продажи: -33% кв/кв и -17% г/г.

📉 Продажи на "домашних" рынках: -3% кв/кв и -7% г/г

📉 Продажи на экспортных рынках: -33% кв/кв и -17% г/г

Падение продаж было ожидаемо, однако результаты нельзя назвать катастрофическими, снижение производства пока весьма символическое.

❗️Нельзя забывать, что НЛМК, в отличие от других российских металлургов, имеет производственные мощности в США и Европе. Поэтому, в сегмент "домашних" рынков, в своем пресс-релизе компания включает сбыт продукции с этих заводов на местные рынки. Так поставки на американском рынке снизились всего на 3% кв/кв, а на европейском и вовсе выросли на 20%! Вот оно конкурентное преимущество НЛМК в действии, пока другие российские металлурги останавливают отгрузки в западные страны, НЛМК вовсю продолжает там работать.

🇨🇳 Главные сложности для бизнеса складываются на на азиатском направлении. Во-первых, на азиатских рынках и так уже наблюдается профицит сырья и снижение спроса. А во-вторых, ситуация осложняется более дорогой и ограниченной логистикой. Исторически Азия никогда не была приоритетным направлением для НЛМК, подавляющую долю выручки приносили продажи на внутреннем рынке (около 40%), а также в Северной Америке (24%) и Европе (17%).

🧐 Изучая операционные отчеты сталеваров, нужно обязательно держать в уме, что финансовые результаты могут быть значительно хуже из-за снижения рентабельности внутренних продаж и крепкого рубля. Но это неизбежность, в которой существуют все российские металлурги. Поэтому, если начинать присматриваться к их акциям сейчас, нужно искать конкурентные преимущества, которые позволят легче пройти кризисный период и отработать эффективнее других. У НЛМК такое конкурентное преимущество есть, в виде зарубежных заводов, которые продолжают работать и отгружать продукцию на американский и европейский рынок. Но в случае эскалации конфликта и национализации, о которой уже неоднократно говорили западные страны, карета может превратиться в тыкву.

🧰 Я считаю, что пока рано залезать в данный сектор, несмотря на очень заманчивые цены. Очень много нюансов предстоит преодолеть нашим металлургам и кто из них окажется более приспособленным к кризису покажет только время. Раньше Северсталь была бесспорным лидером по маржинальности, сейчас все может поменяться, дождемся финансовых отчетов и проведем сравнительный анализ.

#NLMK

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На прошлой неделе мы разобрали операционный отчет ММК за 2 квартал. Сегодня рассмотрим вышедшие данные по НЛМК, еще одному металлургу из большой тройки.

В отчете мы видим снижение производства и продаж, как и у ММК:

📉Производство стали: -2% кв/кв и -4% г/г.

📉 Экспортные продажи: -33% кв/кв и -17% г/г.

📉 Продажи на "домашних" рынках: -3% кв/кв и -7% г/г

📉 Продажи на экспортных рынках: -33% кв/кв и -17% г/г

Падение продаж было ожидаемо, однако результаты нельзя назвать катастрофическими, снижение производства пока весьма символическое.

❗️Нельзя забывать, что НЛМК, в отличие от других российских металлургов, имеет производственные мощности в США и Европе. Поэтому, в сегмент "домашних" рынков, в своем пресс-релизе компания включает сбыт продукции с этих заводов на местные рынки. Так поставки на американском рынке снизились всего на 3% кв/кв, а на европейском и вовсе выросли на 20%! Вот оно конкурентное преимущество НЛМК в действии, пока другие российские металлурги останавливают отгрузки в западные страны, НЛМК вовсю продолжает там работать.

🇨🇳 Главные сложности для бизнеса складываются на на азиатском направлении. Во-первых, на азиатских рынках и так уже наблюдается профицит сырья и снижение спроса. А во-вторых, ситуация осложняется более дорогой и ограниченной логистикой. Исторически Азия никогда не была приоритетным направлением для НЛМК, подавляющую долю выручки приносили продажи на внутреннем рынке (около 40%), а также в Северной Америке (24%) и Европе (17%).

🧐 Изучая операционные отчеты сталеваров, нужно обязательно держать в уме, что финансовые результаты могут быть значительно хуже из-за снижения рентабельности внутренних продаж и крепкого рубля. Но это неизбежность, в которой существуют все российские металлурги. Поэтому, если начинать присматриваться к их акциям сейчас, нужно искать конкурентные преимущества, которые позволят легче пройти кризисный период и отработать эффективнее других. У НЛМК такое конкурентное преимущество есть, в виде зарубежных заводов, которые продолжают работать и отгружать продукцию на американский и европейский рынок. Но в случае эскалации конфликта и национализации, о которой уже неоднократно говорили западные страны, карета может превратиться в тыкву.

🧰 Я считаю, что пока рано залезать в данный сектор, несмотря на очень заманчивые цены. Очень много нюансов предстоит преодолеть нашим металлургам и кто из них окажется более приспособленным к кризису покажет только время. Раньше Северсталь была бесспорным лидером по маржинальности, сейчас все может поменяться, дождемся финансовых отчетов и проведем сравнительный анализ.

#NLMK

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⛏ Северсталь: самое сильное снижение производства

Мы уже разобрали операционные отчеты ММК #MAGN и НЛМК #NLMK , сегодня настала очередь Северстали. Из всей тройки именно Северсталь смотрится наиболее пострадавшей, а ведь не так давно это была самая эффективная компания в секторе. Сейчас могут здесь произойти серьезные перестановки, в разборе НЛМК подробнее затрагивал этот вопрос.

📉 Производство чугуна: -16% кв/кв

📉 Производство стали: - 18% кв/кв

📉 Продажи стальной продукции: -17% кв/кв

❌ Почему Северсталь пострадала сильнее других?

📊 В первую очередь сказалась особенность структуры продаж. По итогам 2021 года 53% компания заработала на внутреннем рынке, а еще 34% на европейском. Сейчас европейский рынок закрылся, а внутренний практически не приносит маржи. Главной надеждой для бизнеса остается рынок Ближнего востока, на котором Северсталь уже работала ранее.

📝 Комментария генерального директора АО "Северсталь Менеджмент" Александра Шевелева:

"Затрудненный доступ к экспорту сопровождался значительным снижением внутреннего спроса и цен, резким укреплением рубля, что оказало давление на результаты компании. За первое полугодие консолидированные продажи стали снизились на 6% до 5 млн тонн, при этом основной удар пришелся на второй квартал – падение

продаж стали за апрель-июнь составило 17%. Из-за трудностей со сбытом мы были вынуждены пересмотреть производственную программу. Это привело к тому, что производство стали сократилось на 7% г/г до 5,32 млн тонн, а загрузка производственных мощностей упала до 75%. При этом произошел рост себестоимости продукции, в основном из-за инфляционного давления со стороны транспортных расходов и тарифов естественных монополий."

⛔️ В отличие от ММК и НЛМК, Северсталь попала в SDN лист (самый жесткий вариант блокирующих санкций). Это может усложнить жизнь компании не только разрывом отношений с клиентами из западных стран (которое и так уже по факту произошло), но и сложностями в работе с контрагентами из любых других регионов (в том числе дружественных), которые будут с опасением относиться к Северстали из-за угрозы вторичных санкций. Скорее всего, это приведет к необходимости увеличивать дисконт в цене реализации и жертвовать маржинальностью.

🧐 Как и в случае с другими металлургами, делать окончательные выводы до появления финансового отчета пока рано. Правда, менеджмент Северстали уже заявил, что финансовые отчеты за 1 и 2 кварталы публиковать не будут. Придется ждать до конца года, видимо.

🧰 Я уже ранее писал, что в сектор черной металлургии пока не инвестирую, включая угольщиков (Распадская, Мечел), очень непредсказуемая ситуация, скорее всего компаниям придется как-то перестраиваться, что может привести к ухудшению бизнеса с целью его сохранения. Российский рынок все высвобождающиеся объемы тоже впитать не сможет, если только дороги не начнут делать из железобетона.

#CHMF

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Мы уже разобрали операционные отчеты ММК #MAGN и НЛМК #NLMK , сегодня настала очередь Северстали. Из всей тройки именно Северсталь смотрится наиболее пострадавшей, а ведь не так давно это была самая эффективная компания в секторе. Сейчас могут здесь произойти серьезные перестановки, в разборе НЛМК подробнее затрагивал этот вопрос.

📉 Производство чугуна: -16% кв/кв

📉 Производство стали: - 18% кв/кв

📉 Продажи стальной продукции: -17% кв/кв

❌ Почему Северсталь пострадала сильнее других?

📊 В первую очередь сказалась особенность структуры продаж. По итогам 2021 года 53% компания заработала на внутреннем рынке, а еще 34% на европейском. Сейчас европейский рынок закрылся, а внутренний практически не приносит маржи. Главной надеждой для бизнеса остается рынок Ближнего востока, на котором Северсталь уже работала ранее.

📝 Комментария генерального директора АО "Северсталь Менеджмент" Александра Шевелева:

"Затрудненный доступ к экспорту сопровождался значительным снижением внутреннего спроса и цен, резким укреплением рубля, что оказало давление на результаты компании. За первое полугодие консолидированные продажи стали снизились на 6% до 5 млн тонн, при этом основной удар пришелся на второй квартал – падение

продаж стали за апрель-июнь составило 17%. Из-за трудностей со сбытом мы были вынуждены пересмотреть производственную программу. Это привело к тому, что производство стали сократилось на 7% г/г до 5,32 млн тонн, а загрузка производственных мощностей упала до 75%. При этом произошел рост себестоимости продукции, в основном из-за инфляционного давления со стороны транспортных расходов и тарифов естественных монополий."

⛔️ В отличие от ММК и НЛМК, Северсталь попала в SDN лист (самый жесткий вариант блокирующих санкций). Это может усложнить жизнь компании не только разрывом отношений с клиентами из западных стран (которое и так уже по факту произошло), но и сложностями в работе с контрагентами из любых других регионов (в том числе дружественных), которые будут с опасением относиться к Северстали из-за угрозы вторичных санкций. Скорее всего, это приведет к необходимости увеличивать дисконт в цене реализации и жертвовать маржинальностью.

🧐 Как и в случае с другими металлургами, делать окончательные выводы до появления финансового отчета пока рано. Правда, менеджмент Северстали уже заявил, что финансовые отчеты за 1 и 2 кварталы публиковать не будут. Придется ждать до конца года, видимо.

🧰 Я уже ранее писал, что в сектор черной металлургии пока не инвестирую, включая угольщиков (Распадская, Мечел), очень непредсказуемая ситуация, скорее всего компаниям придется как-то перестраиваться, что может привести к ухудшению бизнеса с целью его сохранения. Российский рынок все высвобождающиеся объемы тоже впитать не сможет, если только дороги не начнут делать из железобетона.

#CHMF

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📊 Мобилизация | Банковская карта Казахстана | Обзор рынка и компаний

Записал второй выпуск "Инвестируем вместе". В видео обсудим критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Также расскажу вам про свой опыт получения карты банка Казахстана и про рыночную ситуацию и отдельные компании.

📌 https://youtu.be/mI1Sg-Dt5bQ

Таймкоды:

00:00 - О вебинаре

01:50 - Частичная мобилизация (основное)

10:05 - Рынок РФ

12:00 - Защита капитала от инфляции

16:03 - Казахская карта (Freedom)

19:04 - Индекс Мосбиржи и ситуация в экономике

22:16 - Газпром #GAZP и его дивиденды

26:20 - Роснефть #ROSN

29:15 - Новатэк #NVTK

32:10 - ЭН+ #ENPG

33:50 - Золото

37:01 - Алроса #ALRS и НДПИ

39:00 - ГМК Норникель #GMKN

41:30 - Недвижимость

43:50 - Генерация (#OGKB #TGKA #MSNG #HYDR #IRAO)

49:47 - Металлурги (#CHMF #NLMK #MAGN)

51:26 - Девелоперы (#PIKK #LSRG #SMLT #ETLN)

54:20 - Ритейл (#MGNT #LENT #FIVE)

56:24 - Телеком (#MTSS #RTKM #MGTS #TTLK)

1:00:10 - Выводы

📣 Также напоминаю, уже на этой неделе начинается марафон "«Инвестиционная осень», не пропустите:

📌 https://salebot.site/invest_autumn_1?from=investokrat

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Записал второй выпуск "Инвестируем вместе". В видео обсудим критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Также расскажу вам про свой опыт получения карты банка Казахстана и про рыночную ситуацию и отдельные компании.

📌 https://youtu.be/mI1Sg-Dt5bQ

Таймкоды:

00:00 - О вебинаре

01:50 - Частичная мобилизация (основное)

10:05 - Рынок РФ

12:00 - Защита капитала от инфляции

16:03 - Казахская карта (Freedom)

19:04 - Индекс Мосбиржи и ситуация в экономике

22:16 - Газпром #GAZP и его дивиденды

26:20 - Роснефть #ROSN

29:15 - Новатэк #NVTK

32:10 - ЭН+ #ENPG

33:50 - Золото

37:01 - Алроса #ALRS и НДПИ

39:00 - ГМК Норникель #GMKN

41:30 - Недвижимость

43:50 - Генерация (#OGKB #TGKA #MSNG #HYDR #IRAO)

49:47 - Металлурги (#CHMF #NLMK #MAGN)

51:26 - Девелоперы (#PIKK #LSRG #SMLT #ETLN)

54:20 - Ритейл (#MGNT #LENT #FIVE)

56:24 - Телеком (#MTSS #RTKM #MGTS #TTLK)

1:00:10 - Выводы

📣 Также напоминаю, уже на этой неделе начинается марафон "«Инвестиционная осень», не пропустите:

📌 https://salebot.site/invest_autumn_1?from=investokrat

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Мобилизация | Банковская карта Казахстана | Обзор рынка и компаний

Телеграм - https://t.iss.one/joinchat/FwyJZIHTKis2YzMy

В видео поговорим про критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Расскажу вам про свой опыт получения карты банка Казахстана и поговорим про рыночную ситуацию…

В видео поговорим про критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Расскажу вам про свой опыт получения карты банка Казахстана и поговорим про рыночную ситуацию…