📞 МГТС: третий год без дивидендов

МГТС (московская городская телефонная сеть) - компания, хорошо знакомая всем москвичам, заставшим период популярности стационарных телефонов.

1️⃣ Лидер на московском рынке стационарной телефонии

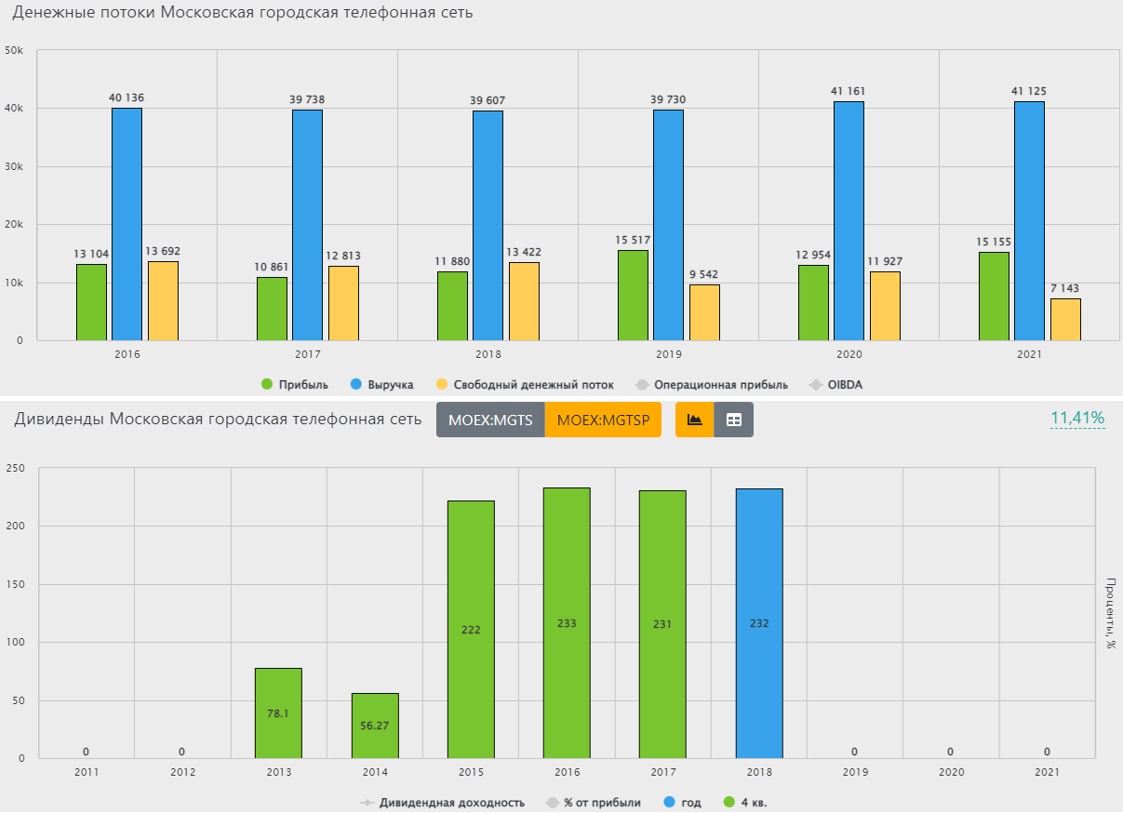

Времена меняются, фиксированная телефония постепенно уходит в прошлое и на ее место приходит мобильная связь и интернет. Однако этот процесс происходит не моментально и фиксированная связь во многих местах еще остается востребованной. Так по итогам 2021 года она занимает значительную долю в выручке МГТС (28%). Интернет (оптоволоконная сеть GPON) приносит 17,5% выручки, еще 7% приносят услуги присоединения к сети. Около 38% выручки приносят направления не связанные с телефонией и интернетом, в основном это доходы от сдачи в аренду помещений и услуг технического обслуживания сети и оборудования.

🔴 Под крылом МТС

На данный момент 94,7% акций МГТС принадлежит компании МТС, которая в 2019 году запустила процесс реорганизации бизнеса с переходом под единый бренд.

📊 Финансовые показатели

📉 Результаты в 1 квартале 2022 года оказалась не впечатляющими. Выручка показала символический рост на 1,5%, а чистая прибыль упала на 12,7% на фоне роста операционных расходов. Если посмотреть в динамике, то выручка МГТС стагнирует уже много лет. Доходы от фиксированной телефонии постепенно замещаются доходами от интернет-услуг, но в целом прогресса нет.

❓ Дивиденды остались в прошлом?

С 2015 по 2018 год МГТС стабильно платила дивиденды на обыкновенные и привилегированные акции в диапазоне 231-233 рубля. Это обеспечивало акционерам приятную двузначную доходность, из-за которой котировки быстро взлетели с 500 руб. до 2000 руб. и оставались там до начала 2022 года, несмотря на то, что по итогам 2019, 2020 и 2021 года акционерам ничего не выплачивалось.

🧐 В абсолютном выражении сумма выплаты в среднем превышала 20 млрд. руб., из которых на долю МТСа приходилось около 95%, что было неплохим подспорьем в трудных условиях после крымских событий. Сейчас префы торгуются в районе 650 руб. и если представить, что МТС снова решит "качнуть деньжат", то подобная выплата принесет более 30% див. доходности и котировки скорее всего сразу на это отреагируют. Я делал ставку, что выплата может случиться в 2022 году по итогам 2021, но не объявили, возможно что-то будет в 2023 году. Но это спекулятивная идея, надо иметь это в виду, если решите поучаствовать. Главный риск сейчас в том, что выплаты может вообще не быть, а МТС консолидирует полностью МГТС и проведет его делистинг. Фундаментально компания стабильная, имеет постоянный денежный поток и отрицательный чистый долг, но без дивидендов в ней делать нечего, как писал выше, если только спекульнуть.

#MGTS, #MGTSP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

МГТС (московская городская телефонная сеть) - компания, хорошо знакомая всем москвичам, заставшим период популярности стационарных телефонов.

1️⃣ Лидер на московском рынке стационарной телефонии

Времена меняются, фиксированная телефония постепенно уходит в прошлое и на ее место приходит мобильная связь и интернет. Однако этот процесс происходит не моментально и фиксированная связь во многих местах еще остается востребованной. Так по итогам 2021 года она занимает значительную долю в выручке МГТС (28%). Интернет (оптоволоконная сеть GPON) приносит 17,5% выручки, еще 7% приносят услуги присоединения к сети. Около 38% выручки приносят направления не связанные с телефонией и интернетом, в основном это доходы от сдачи в аренду помещений и услуг технического обслуживания сети и оборудования.

🔴 Под крылом МТС

На данный момент 94,7% акций МГТС принадлежит компании МТС, которая в 2019 году запустила процесс реорганизации бизнеса с переходом под единый бренд.

📊 Финансовые показатели

📉 Результаты в 1 квартале 2022 года оказалась не впечатляющими. Выручка показала символический рост на 1,5%, а чистая прибыль упала на 12,7% на фоне роста операционных расходов. Если посмотреть в динамике, то выручка МГТС стагнирует уже много лет. Доходы от фиксированной телефонии постепенно замещаются доходами от интернет-услуг, но в целом прогресса нет.

❓ Дивиденды остались в прошлом?

С 2015 по 2018 год МГТС стабильно платила дивиденды на обыкновенные и привилегированные акции в диапазоне 231-233 рубля. Это обеспечивало акционерам приятную двузначную доходность, из-за которой котировки быстро взлетели с 500 руб. до 2000 руб. и оставались там до начала 2022 года, несмотря на то, что по итогам 2019, 2020 и 2021 года акционерам ничего не выплачивалось.

🧐 В абсолютном выражении сумма выплаты в среднем превышала 20 млрд. руб., из которых на долю МТСа приходилось около 95%, что было неплохим подспорьем в трудных условиях после крымских событий. Сейчас префы торгуются в районе 650 руб. и если представить, что МТС снова решит "качнуть деньжат", то подобная выплата принесет более 30% див. доходности и котировки скорее всего сразу на это отреагируют. Я делал ставку, что выплата может случиться в 2022 году по итогам 2021, но не объявили, возможно что-то будет в 2023 году. Но это спекулятивная идея, надо иметь это в виду, если решите поучаствовать. Главный риск сейчас в том, что выплаты может вообще не быть, а МТС консолидирует полностью МГТС и проведет его делистинг. Фундаментально компания стабильная, имеет постоянный денежный поток и отрицательный чистый долг, но без дивидендов в ней делать нечего, как писал выше, если только спекульнуть.

#MGTS, #MGTSP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Ключевые события прошедшей торговой недели

📈 Цены на газ в ЕС обновили максимумы и закрылись выше отметки $3600 за 1000 куб. метров, для сравнения, в РФ цена того же объема голубого топлива составляет $100 или в 36! раз дешевле. Из-за высокой стоимости энергоносителей продолжают закрываться производства, связанные с удобрениями и те, которые имеют высокую энергоемкость. На данный момент страны Евросоюза не могут найти аналогов российскому газу, а переговоры по поставкам из других стран пока не увенчались успехом. Болгария, например, уже просит возобновить поставки газа из РФ.

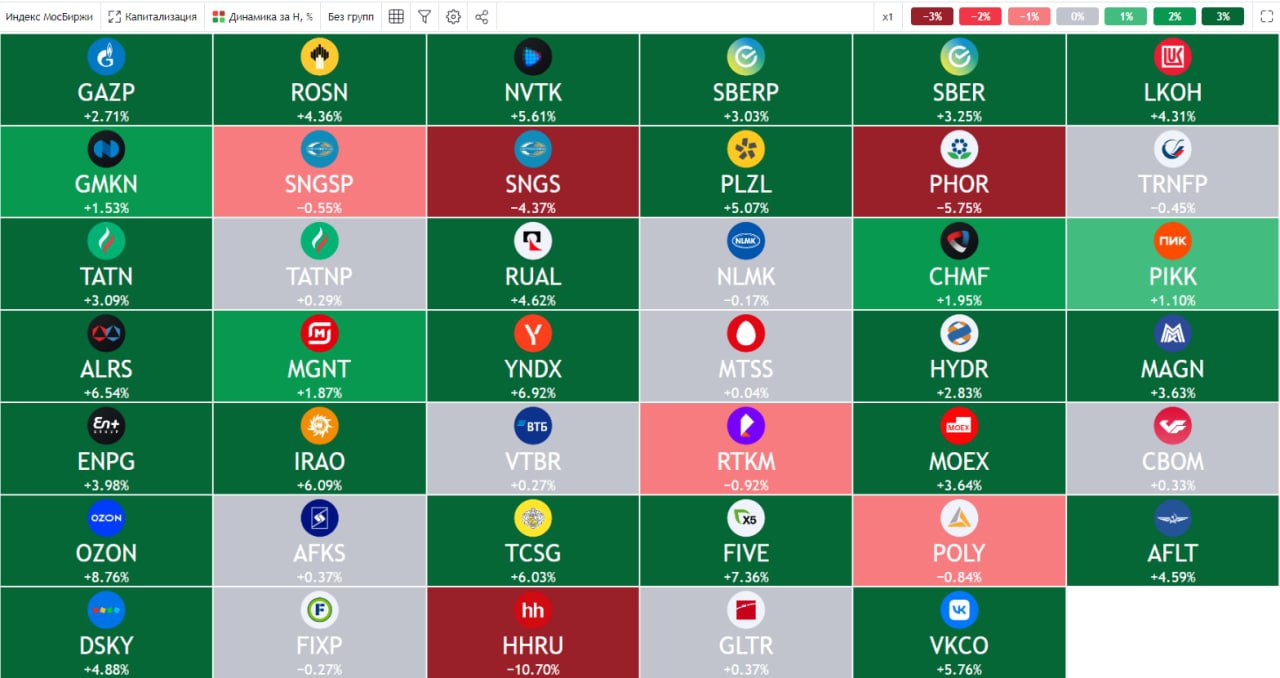

📈 На фоне высоких цен газ, как в Европе, так и на азиатском рынке, акции Газпрома #GAZP и Новатэка #NVTK закончили неделю в плюсе, прибавив 3,4% и 6,5% соответственно. Также Газпром планирует с 1 октября запустить опционную программу для менеджмента, что является позитивным сигналом, может быть решат поделиться дивидендами по итогам 2022 года, пусть и в меньшем объеме.

📈 Мало кому интересная компания МГТС #MGTSP за неделю прибавила 17,2%. Я ее покупал под возможные высокие дивиденды по итогам 2021 года, ожидания не оправдались, но акции скидывать не стал в надежде на то, что идея может реализоваться в 2023 году. Сейчас же, судя по объемам торгов, акции выкупает кто-то крупный. У меня 2 мысли, либо МТС действительно решит качнуть денег из своей дочки через дивы, а доля владения там около 95%, либо МТС решила выкупить все акции МГТС с рынка и провести делистинг.

📈 Алроса #ALRS за неделю выросла на 7,8%, по косвенным данным с продажами там все очень хорошо. Менеджмент решил отчетность не публиковать, поэтому приходится отслеживать новостной фон. Напомню, что доля компании на алмазном рынке превышает 30% и уход такого игрока привел бы к росту цен на конечную продукцию, но этого не произошло, значит продажи идут, только по другим каналам. Помимо значительно доли рынка, Алроса еще обладает самыми большими в мире запасами алмазов и просто так ее списать не получится.

📉 М.Видео #MVID выпустила очень слабый отчет выручка выросла меньше размера инфляции, всего на 1,5% г/г, а прибыль ушла в отрицательную зону из-за роста стоимости обслуживания долга. Более подробно отчет разберем чуть позже, но на лицо то, что непродовольственный ритейл чувствует себя хуже, чем продовольственный. Параллельный импорт пока не запущен в полную силу, да и вопрос, получится ли его запустить в ближайшей перспективе? США уже работают над тем, чтобы этого не случилось в России.

📉 В последнее время я приводил свои успешные сделки, где удалось заработать. Но не бывает на рынке только профита, естественно убытки тоже есть по отдельным позициям. Ими буду делиться по мере выхода отчетов компаний, МВидео, кстати, одна из таких. На ошибках учиться гораздо продуктивнее, чем на позитивном опыте.

🧰 Несмотря на все колебания рынка, среднегодовая доходность моего портфеля ИИС вернулась на уровень 9% (без учета вычетов по ИИС тип А). Даже с учетом сильной коррекции, многие акции по-прежнему остаются в плюсе. Я продолжаю придерживаться дивидендной стратегии, на неделе в клубе приводил результаты по денежному потоку портфеля за 2022 год и он практически не сократился к уровню 2021 года, даже несмотря на отмену выплат по многим эмитентам (Лукойл, Газпром, Юнипро...). Сегодня в 14:00 в клубе проведем онлайн встречу с разбором вышедших отчетов по компаниям и резюмируем интересные идеи для покупок по секторам.

📌 Многие уже отчаялись и не верят в фондовый рынок, но я по-прежнему смотрю на него с оптимизмом, краткосрочно может быть что угодно, но в долгосрок он обязательно вырастет, как минимум не ниже темпов инфляции.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Цены на газ в ЕС обновили максимумы и закрылись выше отметки $3600 за 1000 куб. метров, для сравнения, в РФ цена того же объема голубого топлива составляет $100 или в 36! раз дешевле. Из-за высокой стоимости энергоносителей продолжают закрываться производства, связанные с удобрениями и те, которые имеют высокую энергоемкость. На данный момент страны Евросоюза не могут найти аналогов российскому газу, а переговоры по поставкам из других стран пока не увенчались успехом. Болгария, например, уже просит возобновить поставки газа из РФ.

📈 На фоне высоких цен газ, как в Европе, так и на азиатском рынке, акции Газпрома #GAZP и Новатэка #NVTK закончили неделю в плюсе, прибавив 3,4% и 6,5% соответственно. Также Газпром планирует с 1 октября запустить опционную программу для менеджмента, что является позитивным сигналом, может быть решат поделиться дивидендами по итогам 2022 года, пусть и в меньшем объеме.

📈 Мало кому интересная компания МГТС #MGTSP за неделю прибавила 17,2%. Я ее покупал под возможные высокие дивиденды по итогам 2021 года, ожидания не оправдались, но акции скидывать не стал в надежде на то, что идея может реализоваться в 2023 году. Сейчас же, судя по объемам торгов, акции выкупает кто-то крупный. У меня 2 мысли, либо МТС действительно решит качнуть денег из своей дочки через дивы, а доля владения там около 95%, либо МТС решила выкупить все акции МГТС с рынка и провести делистинг.

📈 Алроса #ALRS за неделю выросла на 7,8%, по косвенным данным с продажами там все очень хорошо. Менеджмент решил отчетность не публиковать, поэтому приходится отслеживать новостной фон. Напомню, что доля компании на алмазном рынке превышает 30% и уход такого игрока привел бы к росту цен на конечную продукцию, но этого не произошло, значит продажи идут, только по другим каналам. Помимо значительно доли рынка, Алроса еще обладает самыми большими в мире запасами алмазов и просто так ее списать не получится.

📉 М.Видео #MVID выпустила очень слабый отчет выручка выросла меньше размера инфляции, всего на 1,5% г/г, а прибыль ушла в отрицательную зону из-за роста стоимости обслуживания долга. Более подробно отчет разберем чуть позже, но на лицо то, что непродовольственный ритейл чувствует себя хуже, чем продовольственный. Параллельный импорт пока не запущен в полную силу, да и вопрос, получится ли его запустить в ближайшей перспективе? США уже работают над тем, чтобы этого не случилось в России.

📉 В последнее время я приводил свои успешные сделки, где удалось заработать. Но не бывает на рынке только профита, естественно убытки тоже есть по отдельным позициям. Ими буду делиться по мере выхода отчетов компаний, МВидео, кстати, одна из таких. На ошибках учиться гораздо продуктивнее, чем на позитивном опыте.

🧰 Несмотря на все колебания рынка, среднегодовая доходность моего портфеля ИИС вернулась на уровень 9% (без учета вычетов по ИИС тип А). Даже с учетом сильной коррекции, многие акции по-прежнему остаются в плюсе. Я продолжаю придерживаться дивидендной стратегии, на неделе в клубе приводил результаты по денежному потоку портфеля за 2022 год и он практически не сократился к уровню 2021 года, даже несмотря на отмену выплат по многим эмитентам (Лукойл, Газпром, Юнипро...). Сегодня в 14:00 в клубе проведем онлайн встречу с разбором вышедших отчетов по компаниям и резюмируем интересные идеи для покупок по секторам.

📌 Многие уже отчаялись и не верят в фондовый рынок, но я по-прежнему смотрю на него с оптимизмом, краткосрочно может быть что угодно, но в долгосрок он обязательно вырастет, как минимум не ниже темпов инфляции.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Ключевые события прошедшей торговой недели

📈 Прошедшая неделя отличилась небывалым ростом за последнее время. Индекс Мосбиржи #IMOEX прибавила почти 9%, конечно, в первую очередь благодаря новости по дивидендам Газпрома, но давайте обо всем по порядку.

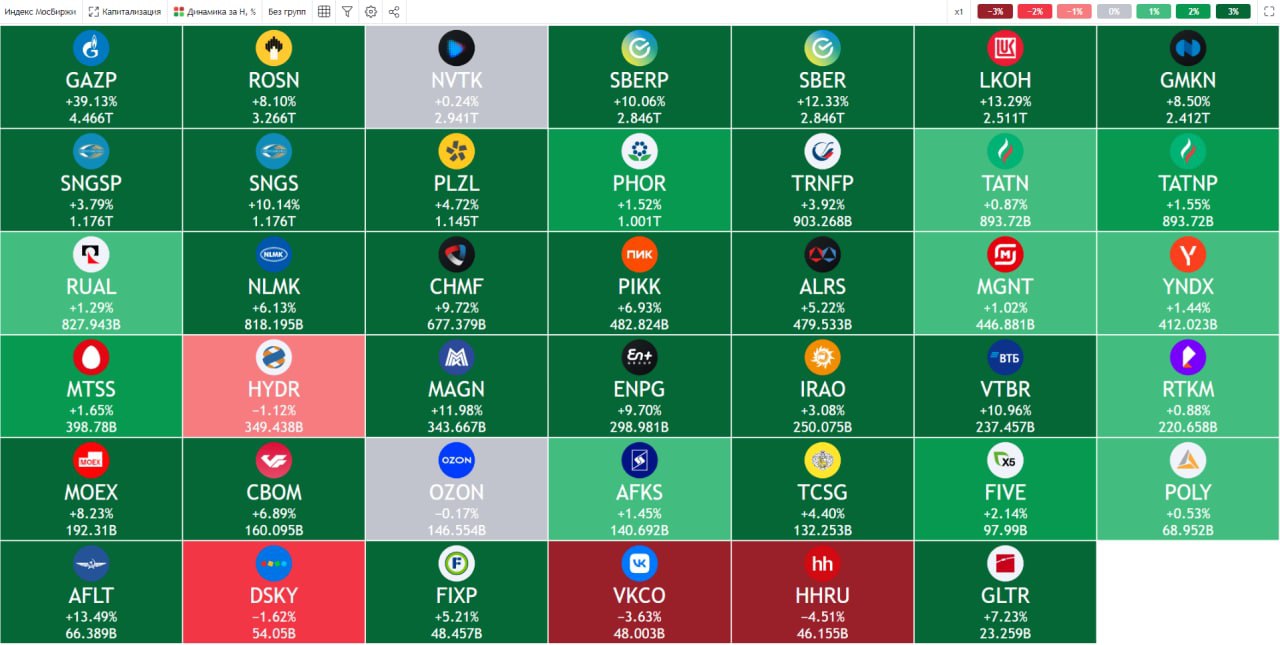

📌 Акции Газпрома #GAZP за неделю прибавили сразу 37,7%, решение совета директоров выплатить дивиденды за 1 полугодие 2022 года стало приятной неожиданностью. Неожиданностью в том смысле, что в рамках дивидендной политики полугодовые дивиденды не предусмотрены, но лучше с ними, чем без них. Осталось дождаться решения ГОСА, которое запланировано на 30 сентября. По итогам 2021 года именно на ГОСА дивиденды решили не распределять. Поэтому, рост акций пока достаточно консервативный, многие по-прежнему не верят в выплату, а кто-то больше не верит в перспективы самой компании. Тем не менее, див. доходность к текущим ценам составляет более 20% годовых. Несмотря на основную позицию, взял еще немного спекулятивно.

📌 Акции Лукойл #LKOH тоже показали рост за неделю выше индекса (+11,7%). Но здесь, в отличие от голубого гиганта, каких-либо новостей после роста не последовало. Рынок скорее всего закладывает то, что после конвертации АДР совет директоров примет решение о распределении прибыли. За 1 полугодие она должна быть приличная, там были высокие цены на нефть и средний курс доллара был выше 70 руб. А также полученные дивиденды от того же Газпрома скорее всего пропорционально распределятся по акциям голубых фишек, многие будут их реинвестировать из-за отсутствия интересных доходностей в консервативных инструментах.

📌 По банковскому сектору вышла позитивная новость, суммарный убыток сектора составил всего (1,5 трлн. руб.), это гораздо оптимистичнее тех прогнозов, которые мы слышали на ПМЭФ от Грефа и Костина. Основные убытки пришлись на зарубежный бизнес наших банков и списание активов. Тем не менее, Сбер #SBER закрывает неделю на позитиве (+10,3%), что также выше индекса. Если делать ставку на то, что основные санкции против банков уже введены, то дно по сектору пройдено скорее всего.

📌 Неплохой рост за неделю (+17,7%) показали акции ДВМП #FESH. Все финансовые показатели продемонстрировали отличный рост, даже прибыль, несмотря на убытки по курсовым разницам. Подробно о бизнесе мы говорили в прошлом посте, я по-прежнему продолжаю удерживать там свою позицию.

📌 Внезапный рост начался в акциях МГТС-пр (#MGTSP), за неделю котировки прибавили 16,4%, а за месяц около 50%. Объемы покупок за неделю стали рекордными за всю историю торгов. Явно что-то намечается, либо кто-то узнал про будущие дивиденды, либо МТС планирует консолидацию бизнеса и сама начала выкупать. Мы идею еще в апреле подробно разбирали в нашем клубе, с тех пор держу ее, правда на текущем росте 20% позиции сократил. Ждем дальнейших новостей.

💵 Курс доллара #USDRUB за неделю практически не изменился и остался на уровне 60,3 руб. Нам обещали в сентябре новое бюджетное правило, но ЦБ его раскритиковал, из-за этого процесс затягивается. Девальвацию ждут не только экспортеры, но и те, у кого в сентябре заканчиваются валютные вклады (включая меня), деньги надо куда-то пристроить, но менять доллары по 60 руб. совсем не хочется 🧐.

📈 Рынок начал постепенно оживать, выплата дивидендов Газпромом и Лукойлом поддержат капитализацию всех крупных компаний. Через год к ним еще присоединится Сбер, я надеюсь. Но слишком сильно поддаваться оптимизму тоже не стоит, СВО еще не закончилась. Но частично фиксировать прибыль в выросших активах и докупать то, что пока не выросло вполне разумно, на мой взгляд.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Прошедшая неделя отличилась небывалым ростом за последнее время. Индекс Мосбиржи #IMOEX прибавила почти 9%, конечно, в первую очередь благодаря новости по дивидендам Газпрома, но давайте обо всем по порядку.

📌 Акции Газпрома #GAZP за неделю прибавили сразу 37,7%, решение совета директоров выплатить дивиденды за 1 полугодие 2022 года стало приятной неожиданностью. Неожиданностью в том смысле, что в рамках дивидендной политики полугодовые дивиденды не предусмотрены, но лучше с ними, чем без них. Осталось дождаться решения ГОСА, которое запланировано на 30 сентября. По итогам 2021 года именно на ГОСА дивиденды решили не распределять. Поэтому, рост акций пока достаточно консервативный, многие по-прежнему не верят в выплату, а кто-то больше не верит в перспективы самой компании. Тем не менее, див. доходность к текущим ценам составляет более 20% годовых. Несмотря на основную позицию, взял еще немного спекулятивно.

📌 Акции Лукойл #LKOH тоже показали рост за неделю выше индекса (+11,7%). Но здесь, в отличие от голубого гиганта, каких-либо новостей после роста не последовало. Рынок скорее всего закладывает то, что после конвертации АДР совет директоров примет решение о распределении прибыли. За 1 полугодие она должна быть приличная, там были высокие цены на нефть и средний курс доллара был выше 70 руб. А также полученные дивиденды от того же Газпрома скорее всего пропорционально распределятся по акциям голубых фишек, многие будут их реинвестировать из-за отсутствия интересных доходностей в консервативных инструментах.

📌 По банковскому сектору вышла позитивная новость, суммарный убыток сектора составил всего (1,5 трлн. руб.), это гораздо оптимистичнее тех прогнозов, которые мы слышали на ПМЭФ от Грефа и Костина. Основные убытки пришлись на зарубежный бизнес наших банков и списание активов. Тем не менее, Сбер #SBER закрывает неделю на позитиве (+10,3%), что также выше индекса. Если делать ставку на то, что основные санкции против банков уже введены, то дно по сектору пройдено скорее всего.

📌 Неплохой рост за неделю (+17,7%) показали акции ДВМП #FESH. Все финансовые показатели продемонстрировали отличный рост, даже прибыль, несмотря на убытки по курсовым разницам. Подробно о бизнесе мы говорили в прошлом посте, я по-прежнему продолжаю удерживать там свою позицию.

📌 Внезапный рост начался в акциях МГТС-пр (#MGTSP), за неделю котировки прибавили 16,4%, а за месяц около 50%. Объемы покупок за неделю стали рекордными за всю историю торгов. Явно что-то намечается, либо кто-то узнал про будущие дивиденды, либо МТС планирует консолидацию бизнеса и сама начала выкупать. Мы идею еще в апреле подробно разбирали в нашем клубе, с тех пор держу ее, правда на текущем росте 20% позиции сократил. Ждем дальнейших новостей.

💵 Курс доллара #USDRUB за неделю практически не изменился и остался на уровне 60,3 руб. Нам обещали в сентябре новое бюджетное правило, но ЦБ его раскритиковал, из-за этого процесс затягивается. Девальвацию ждут не только экспортеры, но и те, у кого в сентябре заканчиваются валютные вклады (включая меня), деньги надо куда-то пристроить, но менять доллары по 60 руб. совсем не хочется 🧐.

📈 Рынок начал постепенно оживать, выплата дивидендов Газпромом и Лукойлом поддержат капитализацию всех крупных компаний. Через год к ним еще присоединится Сбер, я надеюсь. Но слишком сильно поддаваться оптимизму тоже не стоит, СВО еще не закончилась. Но частично фиксировать прибыль в выросших активах и докупать то, что пока не выросло вполне разумно, на мой взгляд.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

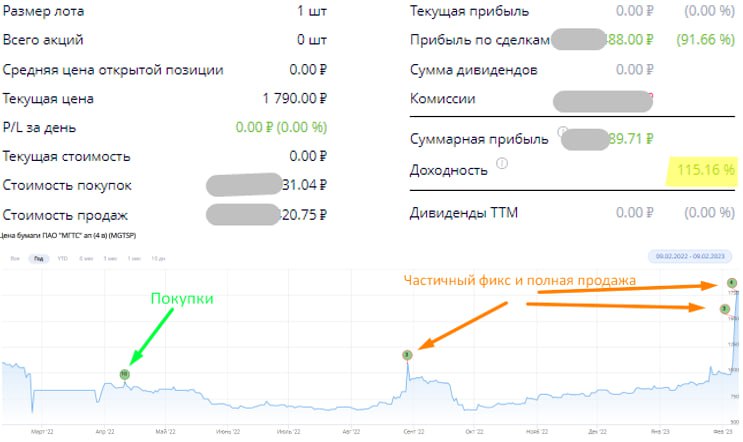

☎️ Полный выход из позиции по МГТС

Продажа акций компании стала первой крупной сделкой в этом году и принесла около 115% годовых.

📌 Сама идея покупки родилась еще в апреле прошлого года, мы ее тогда подробно разбирали. Ставка делалась на 2 возможных события, во-первых, МТС #MTSS может забрать часть прибыли из МГТС дивидендами. У ее дочки хороший и стабильный денежный поток, есть чистая прибыль и отсутствует долговая нагрузка, а МТСу деньги будут очень кстати в текущей ситуации.

📌 Во-вторых сам МТС может выкупить с рынка оставшиеся акции, доведя свою долю до 95% (текущая доля 94,7%) и делистинговать МГТС. Сейчас в акциях появился крупных покупатель, кто и зачем так активно их скупает остается вопросом, возможно реализовывается как раз второй сценарий. Либо кто-то что-то узнал о дивидендах и скупает акции под будущие выплаты.

📈 С 2015 по 2018 год МГТС выплачивала по 232 рубля своим акционерам, основную сумму получал как раз МТС (около 20 млрд руб.). Эти средства шли на выплату дивидендов самой компанией в пользу АФК Системы #AFKS и миноритарных акционеров.

🧰 Я тогда для себя определил цель в 2000 руб. за бумагу, выше в текущих условиях котировки скорее всего не вырастут, нет в моменте драйверов для такого роста. Акции в апреле удалось купить чуть дороже 800 руб, часть позиции продал по 1100 руб, часть по 1300 руб, часть по 1500 руб. и оставшиеся 40% позиции в районе 1900 - 2000 руб.

📌 Очень выручают в ситуации, когда что-то надо купить или продать по цене, которая отличается от рыночной - лимитные заявки. Мы как раз в режиме онлайн выставляли такую заявку 7 февраля и она успешно сработала 8 февраля утром.

#MGTS #MGTSP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Продажа акций компании стала первой крупной сделкой в этом году и принесла около 115% годовых.

📌 Сама идея покупки родилась еще в апреле прошлого года, мы ее тогда подробно разбирали. Ставка делалась на 2 возможных события, во-первых, МТС #MTSS может забрать часть прибыли из МГТС дивидендами. У ее дочки хороший и стабильный денежный поток, есть чистая прибыль и отсутствует долговая нагрузка, а МТСу деньги будут очень кстати в текущей ситуации.

📌 Во-вторых сам МТС может выкупить с рынка оставшиеся акции, доведя свою долю до 95% (текущая доля 94,7%) и делистинговать МГТС. Сейчас в акциях появился крупных покупатель, кто и зачем так активно их скупает остается вопросом, возможно реализовывается как раз второй сценарий. Либо кто-то что-то узнал о дивидендах и скупает акции под будущие выплаты.

📈 С 2015 по 2018 год МГТС выплачивала по 232 рубля своим акционерам, основную сумму получал как раз МТС (около 20 млрд руб.). Эти средства шли на выплату дивидендов самой компанией в пользу АФК Системы #AFKS и миноритарных акционеров.

🧰 Я тогда для себя определил цель в 2000 руб. за бумагу, выше в текущих условиях котировки скорее всего не вырастут, нет в моменте драйверов для такого роста. Акции в апреле удалось купить чуть дороже 800 руб, часть позиции продал по 1100 руб, часть по 1300 руб, часть по 1500 руб. и оставшиеся 40% позиции в районе 1900 - 2000 руб.

📌 Очень выручают в ситуации, когда что-то надо купить или продать по цене, которая отличается от рыночной - лимитные заявки. Мы как раз в режиме онлайн выставляли такую заявку 7 февраля и она успешно сработала 8 февраля утром.

#MGTS #MGTSP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📲 МТС спустя 6 лет. Мой опыт работы с компанией

📊 Активно следить за эмитентами и анализировать их я начал в 2016 году. На тот момент одной из моих любимых акций была как раз МТС. Простой и понятный бизнес, низкая зависимость от геополитики, отсутствие цикличности и, самое главное, высокие дивиденды. Но, какой ценой они доставались, попробуем сегодня разобраться.

Не будем в сегодняшнем посте подробно разбирать отчет, там ничего нового и интересного нет. Хочется просто порассуждать про свои наблюдения за бизнесом. Счастливым обладателем акций эмитента я стал впервые в 2016 году, тогда капитал компании составлял 168 млрд руб., а чистый долг был чуть выше 260 млрд руб.

📉 Интересный момент, что с июня 2016 года (тогда открыл свой ИИС) цена акции к сегодняшнему дню практически не выросла, торги шли по курсу в районе 260 руб. (идеальная квазиоблигация). Сейчас много таких эмитентов, не спорю, хочу просто еще раз подчеркнуть, что главной идеей в акциях были именно дивидендные выплаты. И, если учитывать эти самые выплаты, то акционеры с 2016 года получили по 160 рублей на акцию (до вычета НДФЛ). Если мы умножим эту сумму на количество акций, то получим примерно 320 млрд руб. Основная часть которых досталась АФК Системе #AFKS.

💰Итак, компания выплатила акционерам 320 млрд руб., это уже состоявшийся факт, но что произошло с ее финансовым состоянием? Грубо говоря, вопрос в том, а заработали ли они такие деньги? Итак, капитал по итогам 2022 года составил 3,6 млрд руб. (да, я не пропустил здесь нолики, в 2016 году было 168 млрд руб.), а чистый долг составил 384 млрд руб. (было 260 млрд руб.). Можно сделать вывод, что акционеры за последние 6 лет полностью проели заработанный капитал, так еще и долг вырос на 124 млрд руб.

❗️ Мы еще не учитываем факт обратного выкупа акций за рассматриваемый период, который тоже негативно повлиял на рост долга. Но акции погашены не были, а осели в дочерних компаниях самой МТС, поэтому, эффекта для текущих акционеров от обратного выкупа нет.

📌 С учетом высокой долговой нагрузки логично платить дивиденды по возможностям, а их можно оценить по размеру свободного денежного потока. За 2022 год он составил 37,2 млрд руб., если поделим на количество акций, то получим примерно 18,6 руб. на акцию. не густо. Но здесь результаты немного искажены негативным 1 кварталом, когда у компании были высокие капексы на закупку оборудования впрок.

📈 Если же опираться на средний размер свободного денежного потока за последние годы, то он составил около 60 млрд руб. (без учета кризисных лет), это дает примерно 30 рублей на акцию, которые можно распределять без ущерба для бизнеса.

☎️ Есть еще небольшой козырь в рукаве МТСа, который пока не разыгран - дивиденды МГТС #MGTSP. Мы эту идею отыгрывали и на ней удалось заработать больше 100% годовых, но сработала она раньше времени. МГТС ежегодно генерирует около 20 млрд руб., которые вполне спокойно может отдать в виде дивидендов материнской компании (МТС). С 2015 по 2018 год МГТС платила по 230 рублей на обыкновенную и привилегированную акции. История может повториться, что поддержит финансовое положение МТС. Судя по котировкам префов и обычки МГТСа, там уже игра пошла, либо кто-то владеет инсайдом по дивидендам, либо сама МТС выкупает акции дочки, чтобы делистинговать ее и все выплачиваемые дивиденды оставить себе.

🥚 Резюмируя все вышесказанное, МТС остается интересной дивидендной акцией, но запас прочности уже исчерпан. Текущие акционеры проели все запасы, ничего не оставив потомкам 🧐. Если новую дивидендную политику все-таки примут, надеюсь увидеть там сумму около 30 рублей на акцию, это будет вполне по силам в текущей ситуации. Если увидим факт выплаты дивидендов от МГТС, это тоже позитивно отразится на МТС, будет проще обслуживать долг и выплачивать дивиденды. На данный момент продолжаю оставаться акционером МТС, но уже с небольшой долей скепсиса по данной идее в силу всего вышеописанного.

❤️ Благодарю за лайк, это лучшая мотивация для автора готовить качественный контент для вас.

#MTSS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Активно следить за эмитентами и анализировать их я начал в 2016 году. На тот момент одной из моих любимых акций была как раз МТС. Простой и понятный бизнес, низкая зависимость от геополитики, отсутствие цикличности и, самое главное, высокие дивиденды. Но, какой ценой они доставались, попробуем сегодня разобраться.

Не будем в сегодняшнем посте подробно разбирать отчет, там ничего нового и интересного нет. Хочется просто порассуждать про свои наблюдения за бизнесом. Счастливым обладателем акций эмитента я стал впервые в 2016 году, тогда капитал компании составлял 168 млрд руб., а чистый долг был чуть выше 260 млрд руб.

📉 Интересный момент, что с июня 2016 года (тогда открыл свой ИИС) цена акции к сегодняшнему дню практически не выросла, торги шли по курсу в районе 260 руб. (идеальная квазиоблигация). Сейчас много таких эмитентов, не спорю, хочу просто еще раз подчеркнуть, что главной идеей в акциях были именно дивидендные выплаты. И, если учитывать эти самые выплаты, то акционеры с 2016 года получили по 160 рублей на акцию (до вычета НДФЛ). Если мы умножим эту сумму на количество акций, то получим примерно 320 млрд руб. Основная часть которых досталась АФК Системе #AFKS.

💰Итак, компания выплатила акционерам 320 млрд руб., это уже состоявшийся факт, но что произошло с ее финансовым состоянием? Грубо говоря, вопрос в том, а заработали ли они такие деньги? Итак, капитал по итогам 2022 года составил 3,6 млрд руб. (да, я не пропустил здесь нолики, в 2016 году было 168 млрд руб.), а чистый долг составил 384 млрд руб. (было 260 млрд руб.). Можно сделать вывод, что акционеры за последние 6 лет полностью проели заработанный капитал, так еще и долг вырос на 124 млрд руб.

❗️ Мы еще не учитываем факт обратного выкупа акций за рассматриваемый период, который тоже негативно повлиял на рост долга. Но акции погашены не были, а осели в дочерних компаниях самой МТС, поэтому, эффекта для текущих акционеров от обратного выкупа нет.

📌 С учетом высокой долговой нагрузки логично платить дивиденды по возможностям, а их можно оценить по размеру свободного денежного потока. За 2022 год он составил 37,2 млрд руб., если поделим на количество акций, то получим примерно 18,6 руб. на акцию. не густо. Но здесь результаты немного искажены негативным 1 кварталом, когда у компании были высокие капексы на закупку оборудования впрок.

📈 Если же опираться на средний размер свободного денежного потока за последние годы, то он составил около 60 млрд руб. (без учета кризисных лет), это дает примерно 30 рублей на акцию, которые можно распределять без ущерба для бизнеса.

☎️ Есть еще небольшой козырь в рукаве МТСа, который пока не разыгран - дивиденды МГТС #MGTSP. Мы эту идею отыгрывали и на ней удалось заработать больше 100% годовых, но сработала она раньше времени. МГТС ежегодно генерирует около 20 млрд руб., которые вполне спокойно может отдать в виде дивидендов материнской компании (МТС). С 2015 по 2018 год МГТС платила по 230 рублей на обыкновенную и привилегированную акции. История может повториться, что поддержит финансовое положение МТС. Судя по котировкам префов и обычки МГТСа, там уже игра пошла, либо кто-то владеет инсайдом по дивидендам, либо сама МТС выкупает акции дочки, чтобы делистинговать ее и все выплачиваемые дивиденды оставить себе.

🥚 Резюмируя все вышесказанное, МТС остается интересной дивидендной акцией, но запас прочности уже исчерпан. Текущие акционеры проели все запасы, ничего не оставив потомкам 🧐. Если новую дивидендную политику все-таки примут, надеюсь увидеть там сумму около 30 рублей на акцию, это будет вполне по силам в текущей ситуации. Если увидим факт выплаты дивидендов от МГТС, это тоже позитивно отразится на МТС, будет проще обслуживать долг и выплачивать дивиденды. На данный момент продолжаю оставаться акционером МТС, но уже с небольшой долей скепсиса по данной идее в силу всего вышеописанного.

❤️ Благодарю за лайк, это лучшая мотивация для автора готовить качественный контент для вас.

#MTSS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💼 Идея в акциях МГТС | Татнефть пора продавать? | Кубышка Сургутнефтегаза нашлась

В воскресенье провели большой вебинар в нашем клубе, представляю вашему внимаю нарезку интересных моментов, где разберем следующие вопросы:

✔️ Осталась ли идея в акциях МГТС преф?

✔️ Сколько осталось от кубышки Сургутнефтегаза?

✔️ Что делать с акциями Татнефти?

✔️ В рамках ответов на вопросы затронем Газпромнефть.

📌 https://youtu.be/yE0h4sbDQrU

Таймкоды:

00:00 – О вебинаре

02:09 – Идея в акциях МГТС #MGTSP

05:07 – Ситуация в акциях Татнефти #TATN #TATNP

06:55 – Кубышка Сургутнефтегаза нашлась #SNGSP

#MGTSP #SNGSP #TATN #TATNP #SIBN

В воскресенье провели большой вебинар в нашем клубе, представляю вашему внимаю нарезку интересных моментов, где разберем следующие вопросы:

✔️ Осталась ли идея в акциях МГТС преф?

✔️ Сколько осталось от кубышки Сургутнефтегаза?

✔️ Что делать с акциями Татнефти?

✔️ В рамках ответов на вопросы затронем Газпромнефть.

📌 https://youtu.be/yE0h4sbDQrU

Таймкоды:

00:00 – О вебинаре

02:09 – Идея в акциях МГТС #MGTSP

05:07 – Ситуация в акциях Татнефти #TATN #TATNP

06:55 – Кубышка Сургутнефтегаза нашлась #SNGSP

#MGTSP #SNGSP #TATN #TATNP #SIBN

YouTube

Идея в акциях МГТС | Татнефть пора продавать? | Кубышка Сургутнефтегаза нашлась | Аведиков Георгий

В сегодняшнем видео разберемся, есть ли идея в акциях МГТС? Посмотрим, что стало с кубышкой Сургутнефтегаза и что делать с акциями Татнефти.

********************************************************************

МОИ КАНАЛЫ

Телеграм - https://t.iss.one/joinchat…

********************************************************************

МОИ КАНАЛЫ

Телеграм - https://t.iss.one/joinchat…

📈 Отзыв о конференции Смартлаба, идеи и лайфхаки на фондовом рынке

Провели эфир с коллегами из Financial One по теме фондового рынка. Если вы еще не подписаны на их канала, рекомендую. Там выходит много интересных и качественных интервью с различными спикерами.

Прикладываю запись нашей встречи:

📌 https://youtu.be/0X_b2xhG3sY

Теймкоды:

0:00 Впечатления Георгия от конференции «Смартлаба»

0:42 Частные инвесторы – главные на рынке

1:33 Почему мы увидим рост количества IPO на российском рынке

2:47 Интерес к российскому фондовому рынку сохраняется

4:10 Почему люди активно инвестируют в акции и недвижимость даже в условиях кризиса

5:56 Чем привлекательны фонды недвижимости

7:34 Как компании общаются с инвесторами: выигрышные и провальные кейсы

9:24 Интересные дивидендные истории: «Сургутнефтегаз»

10:56 МТС #MTSS и МГТС #MGTSP

13:31 «Фосагро» #PHOR

14:33 «Магнит» #MGNT

17:11 НЛМК #NLMK и ММК #MAGN

19:11 «Татнефть» #TATN и «Роснефть» #ROSN

20:26 «Газпром» #GAZP

20:57 «Новатэк» #NVTK

21:18 На какие фонды недвижимости обратить внимание

22:03 Почему стоит получить статус квала как можно скорее

22:50 Чем интересны замещающие облигации

24:19 Есть ли потенциал роста у российского рынка

26:16 Как гасить ипотеку инвестициями

28:19 Стоит ли инвестировать в золото в текущих условиях

❤️ Если видео понравится, поддержите лайком здесь и на ютубе 👍, а мы будем стараться чаще вас радовать интересным контентом.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Провели эфир с коллегами из Financial One по теме фондового рынка. Если вы еще не подписаны на их канала, рекомендую. Там выходит много интересных и качественных интервью с различными спикерами.

Прикладываю запись нашей встречи:

📌 https://youtu.be/0X_b2xhG3sY

Теймкоды:

0:00 Впечатления Георгия от конференции «Смартлаба»

0:42 Частные инвесторы – главные на рынке

1:33 Почему мы увидим рост количества IPO на российском рынке

2:47 Интерес к российскому фондовому рынку сохраняется

4:10 Почему люди активно инвестируют в акции и недвижимость даже в условиях кризиса

5:56 Чем привлекательны фонды недвижимости

7:34 Как компании общаются с инвесторами: выигрышные и провальные кейсы

9:24 Интересные дивидендные истории: «Сургутнефтегаз»

10:56 МТС #MTSS и МГТС #MGTSP

13:31 «Фосагро» #PHOR

14:33 «Магнит» #MGNT

17:11 НЛМК #NLMK и ММК #MAGN

19:11 «Татнефть» #TATN и «Роснефть» #ROSN

20:26 «Газпром» #GAZP

20:57 «Новатэк» #NVTK

21:18 На какие фонды недвижимости обратить внимание

22:03 Почему стоит получить статус квала как можно скорее

22:50 Чем интересны замещающие облигации

24:19 Есть ли потенциал роста у российского рынка

26:16 Как гасить ипотеку инвестициями

28:19 Стоит ли инвестировать в золото в текущих условиях

❤️ Если видео понравится, поддержите лайком здесь и на ютубе 👍, а мы будем стараться чаще вас радовать интересным контентом.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Как гасить ипотеку инвестициями

Интересные идеи для инвестиций на российском фондовом рынке обсудили с создателем ресурса «Инвестократъ» и частным инвестором Георгием Аведиковым.

0:00 Впечатления Георгия от конференции «Смартлаба»

0:42 Частные инвесторы – главные на рынке

1:33 Почему мы…

0:00 Впечатления Георгия от конференции «Смартлаба»

0:42 Частные инвесторы – главные на рынке

1:33 Почему мы…

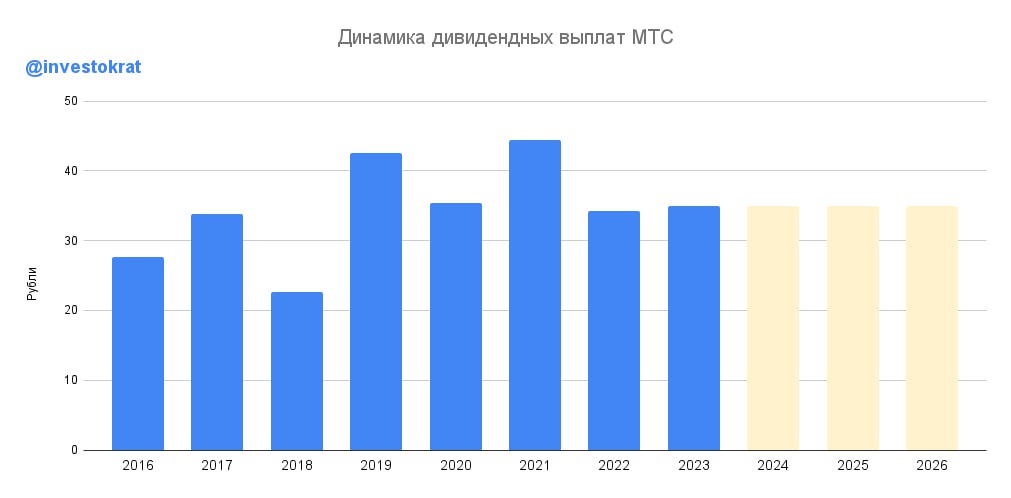

💰 МТС объявил новую дивидендную политику

Телекомы традиционно считаются акциями стоимости, потому что бизнес растет на уровне инфляции, а существенная часть прибыли распределяется акционерам.

📝 Вот вам занимательный факт, в начале 2014 года (10 лет назад) акция МТС стоила около 320 руб. А сколько она стоит сейчас? Правильно, 308 руб. на момент написания поста. Таким образом, котировки вообще не выросли, но за этот период были выплачены щедрые дивиденды, которые и поддерживали цены близко к текущим уровням.

Данный тренд продолжается. На заседании 23 апреля Совет директоров МТС утвердил новую дивидендную политику на 2024-2026 годы. Она будет заключаться в выплате не менее 35 рублей на акцию. Много это или мало, попробуем сегодня разобраться.

☝️ После выхода данной новости, за 2 дня котировки акций компании снизились почти на 5%. Неужели инвесторам не понравился такой размер дивидендов? Казалось бы, все ждали дивидендную политику, компания ее наконец-то приняла, а инвесторы начали продавать свои акции. В чем тут логика?

🧮 Прежде чем ответить на этот вопрос, давайте возьмем калькулятор и все внимательно посчитаем. Чтобы платить 35 рублей на акцию эмитенту необходимо ежегодно тратить сумму в 70 млрд руб. У МТС есть квазиказначейский пакет собственных акций, который составляет 13,5% от общего их количества (на середину 2022 года). Таким образом, реальная сумма для выплаты дивидендов может быть меньше и составит 60,5 млрд руб.

❓Сколько компания заработала прибыли в 2023 и в 2022 годах?

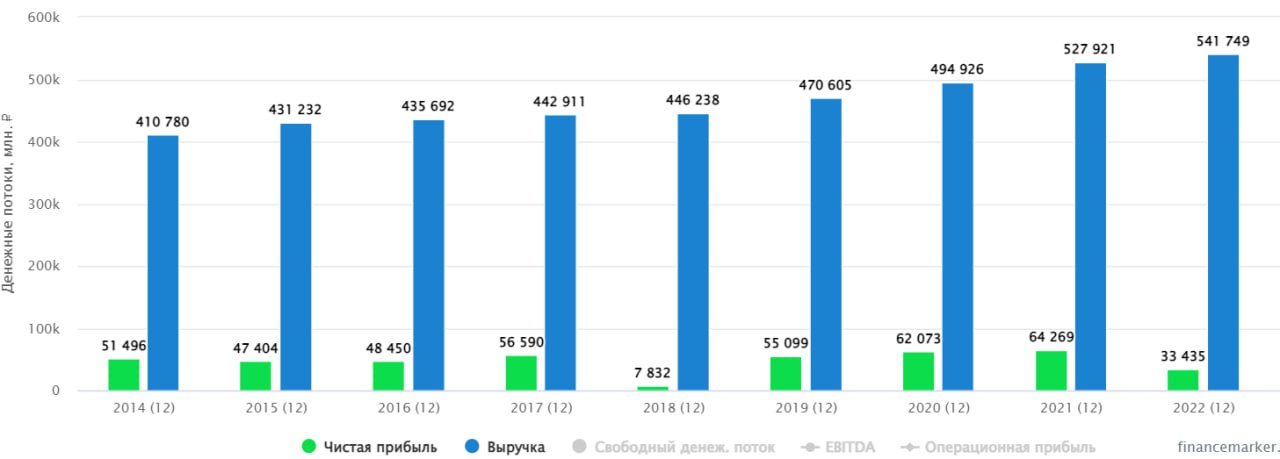

Попробуем ответить на вопрос, а зарабатывает ли МТС 60,5 млрд руб. в год. Прибыль по итогам 2023 года составила 54,5 млрд руб., а в 2022 году 32,6 млрд руб. Таким образом, по прибыли есть определенный дефицит, поэтому, выплаты будут приводить к дальнейшему снижению капитала.

❓ Что со свободным денежным потоком?

Мы уже выяснили, что пока прибыли немного не хватает, но это больше бухгалтерский показатель, на который влияют разовые факторы. Давайте посмотрим, сколько реальных денег удалось бизнесу заработать в 2022 и в 2023 годах. И здесь цифры тоже не очень оптимистичные, в 2023 году свободный денежный поток составил 44,8 млрд руб., а в 2022 году - 37,2 млрд руб.

Отсюда возникает резонный вопрос, за чей счет гулянка? Получается, что для выплаты 35 руб. на акцию, даже за вычетом объема квазиказначейского пакета, нехватка примерно в 15 млрд руб. в год. Эти средства, как вы понимаете, компания будет вынуждена где-то занимать, либо через кредиты, либо через выпуск облигаций.

🧐 Но хочется надеяться, что у менеджмента все-таки есть план. Возможно просто поднимут тарифы, это позволит нарастить доходы. Либо вернутся к вопросу продажи башенного бизнеса, куда войдет часть текущей долговой нагрузки. А она не маленькая уже, по итогам 2023 года мультипликатор ND/OIBDA был на уровне 1,9х, что на пороге моральной отметки в 2х.

💼 С другой стороны, в случае успешного IPO МТС банка #MBNK, а судя по аллокации, оно вполне успешное, МТС в перспективе может часть своей доли продать в рамках SPO. Либо, может вытащить часть средств из МГТС #MGTSP или из того же МТС банка через дивиденды. В принципе, у компании пока возможности есть, откуда взять недостающие средства. Но значительная долговая нагрузка в условиях высокой ключевой ставки немного настораживает.

📌 Как итог, див. политика действительно хорошая, планируют платить больше, чем зарабатывают в моменте. Главное, чтобы эти выплаты были не в ущерб бизнесу. Как писал выше, надеюсь, что у менеджмента есть план, как нарастить доходы. А мы продолжим следить за отчетами и за динамикой долговой нагрузки, буду делиться с вами своими мыслями.

#MTSS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Телекомы традиционно считаются акциями стоимости, потому что бизнес растет на уровне инфляции, а существенная часть прибыли распределяется акционерам.

📝 Вот вам занимательный факт, в начале 2014 года (10 лет назад) акция МТС стоила около 320 руб. А сколько она стоит сейчас? Правильно, 308 руб. на момент написания поста. Таким образом, котировки вообще не выросли, но за этот период были выплачены щедрые дивиденды, которые и поддерживали цены близко к текущим уровням.

Данный тренд продолжается. На заседании 23 апреля Совет директоров МТС утвердил новую дивидендную политику на 2024-2026 годы. Она будет заключаться в выплате не менее 35 рублей на акцию. Много это или мало, попробуем сегодня разобраться.

☝️ После выхода данной новости, за 2 дня котировки акций компании снизились почти на 5%. Неужели инвесторам не понравился такой размер дивидендов? Казалось бы, все ждали дивидендную политику, компания ее наконец-то приняла, а инвесторы начали продавать свои акции. В чем тут логика?

🧮 Прежде чем ответить на этот вопрос, давайте возьмем калькулятор и все внимательно посчитаем. Чтобы платить 35 рублей на акцию эмитенту необходимо ежегодно тратить сумму в 70 млрд руб. У МТС есть квазиказначейский пакет собственных акций, который составляет 13,5% от общего их количества (на середину 2022 года). Таким образом, реальная сумма для выплаты дивидендов может быть меньше и составит 60,5 млрд руб.

❓Сколько компания заработала прибыли в 2023 и в 2022 годах?

Попробуем ответить на вопрос, а зарабатывает ли МТС 60,5 млрд руб. в год. Прибыль по итогам 2023 года составила 54,5 млрд руб., а в 2022 году 32,6 млрд руб. Таким образом, по прибыли есть определенный дефицит, поэтому, выплаты будут приводить к дальнейшему снижению капитала.

❓ Что со свободным денежным потоком?

Мы уже выяснили, что пока прибыли немного не хватает, но это больше бухгалтерский показатель, на который влияют разовые факторы. Давайте посмотрим, сколько реальных денег удалось бизнесу заработать в 2022 и в 2023 годах. И здесь цифры тоже не очень оптимистичные, в 2023 году свободный денежный поток составил 44,8 млрд руб., а в 2022 году - 37,2 млрд руб.

Отсюда возникает резонный вопрос, за чей счет гулянка? Получается, что для выплаты 35 руб. на акцию, даже за вычетом объема квазиказначейского пакета, нехватка примерно в 15 млрд руб. в год. Эти средства, как вы понимаете, компания будет вынуждена где-то занимать, либо через кредиты, либо через выпуск облигаций.

🧐 Но хочется надеяться, что у менеджмента все-таки есть план. Возможно просто поднимут тарифы, это позволит нарастить доходы. Либо вернутся к вопросу продажи башенного бизнеса, куда войдет часть текущей долговой нагрузки. А она не маленькая уже, по итогам 2023 года мультипликатор ND/OIBDA был на уровне 1,9х, что на пороге моральной отметки в 2х.

💼 С другой стороны, в случае успешного IPO МТС банка #MBNK, а судя по аллокации, оно вполне успешное, МТС в перспективе может часть своей доли продать в рамках SPO. Либо, может вытащить часть средств из МГТС #MGTSP или из того же МТС банка через дивиденды. В принципе, у компании пока возможности есть, откуда взять недостающие средства. Но значительная долговая нагрузка в условиях высокой ключевой ставки немного настораживает.

📌 Как итог, див. политика действительно хорошая, планируют платить больше, чем зарабатывают в моменте. Главное, чтобы эти выплаты были не в ущерб бизнесу. Как писал выше, надеюсь, что у менеджмента есть план, как нарастить доходы. А мы продолжим следить за отчетами и за динамикой долговой нагрузки, буду делиться с вами своими мыслями.

#MTSS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}