🚗 IPO Делимобиля - диапазон размещения

Вчера компания опубликовала цены размещения в диапазоне 245 - 265 руб. Это дает ориентир по капитализации в 39,2 - 42,4 млрд руб.

❓Дорого это или дешево? Попробуем сегодня разобраться.

⏳ Сбор заявок начался 29 января и продлится до 5 февраля текущего года. Эмитенту уже присвоен тикер #DELI, а акции имеют ISIN RU000A107J11.

💰 Объем размещения составит не более 3 млрд руб. Что интересно, на сделку уже есть претенденты в лице институциональных инвесторов. Но компания проводит полноценный маркетинг и собирает заявки со всех ритейл инвесторов. По словам представителя эмитента, они будут стараться обеспечить сбалансированную аллокацию между розничными и институциональными инвесторами.

⚖️ Для стабилизации цен после начала торгов будет выделен дополнительный пакет акций, который составит 15% от размера предложения. Это позволит избежать высокой волатильности в первые 30 дней после размещения.

Если опираться на оценку бизнеса со стороны крупных инвестиционных компаний, то справедливая стоимость бизнеса находится в диапазоне 46 - 72 млрд руб.

👉 Сбер - 46-58 млрд руб.

👉 Тинькофф - 53 млрд руб.

👉 БКС - 54-66 млрд руб.

👉 АТОН - 53-66 млрд руб.

👉 Синара - 72 млрд руб.

📈 Таким образом, по нижней границе размещения (245 руб.) небольшой дисконт присутствует. Дальше все будет зависеть от того, удастся ли менеджменту удерживать предыдущие темпы роста в следующие пару лет или нет.

☝️ Напомню, что средства от IPO привлекаются в компанию и будут направлены на дальнейшее развитие и сокращение долговой нагрузки. Текущие акционеры свои пакеты продавать не планируют и для них будет установлен локап период на 180 дней после даты размещения.

📌 Резюмируя все вышесказанное, Делимобиль является крупнейшим представителем сектора, имеет самый большой и разнообразный парк автомобилей. Бизнес работает в 10 городах и планирует продолжать экспансию. Еще одна интересная компания новой экономики на российском рынке, и если вы разделяете потенциал этого бизнеса, то инвестиция в лидера сектора является вполне логичной идеей. Учитывая тот факт, что по текущей оценке готовы участвовать институциональные инвесторы, значит она их устраивает и они видят апсайд. Лично я пока окончательного решения не принял, хочу посмотреть первые дни сбора заявок, насколько большая будет переподписка, чтобы оценить возможную аллокацию. Буду держать вас в курсе новостей по данному эмитенту.

#DELI

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вчера компания опубликовала цены размещения в диапазоне 245 - 265 руб. Это дает ориентир по капитализации в 39,2 - 42,4 млрд руб.

❓Дорого это или дешево? Попробуем сегодня разобраться.

⏳ Сбор заявок начался 29 января и продлится до 5 февраля текущего года. Эмитенту уже присвоен тикер #DELI, а акции имеют ISIN RU000A107J11.

💰 Объем размещения составит не более 3 млрд руб. Что интересно, на сделку уже есть претенденты в лице институциональных инвесторов. Но компания проводит полноценный маркетинг и собирает заявки со всех ритейл инвесторов. По словам представителя эмитента, они будут стараться обеспечить сбалансированную аллокацию между розничными и институциональными инвесторами.

⚖️ Для стабилизации цен после начала торгов будет выделен дополнительный пакет акций, который составит 15% от размера предложения. Это позволит избежать высокой волатильности в первые 30 дней после размещения.

Если опираться на оценку бизнеса со стороны крупных инвестиционных компаний, то справедливая стоимость бизнеса находится в диапазоне 46 - 72 млрд руб.

👉 Сбер - 46-58 млрд руб.

👉 Тинькофф - 53 млрд руб.

👉 БКС - 54-66 млрд руб.

👉 АТОН - 53-66 млрд руб.

👉 Синара - 72 млрд руб.

📈 Таким образом, по нижней границе размещения (245 руб.) небольшой дисконт присутствует. Дальше все будет зависеть от того, удастся ли менеджменту удерживать предыдущие темпы роста в следующие пару лет или нет.

☝️ Напомню, что средства от IPO привлекаются в компанию и будут направлены на дальнейшее развитие и сокращение долговой нагрузки. Текущие акционеры свои пакеты продавать не планируют и для них будет установлен локап период на 180 дней после даты размещения.

📌 Резюмируя все вышесказанное, Делимобиль является крупнейшим представителем сектора, имеет самый большой и разнообразный парк автомобилей. Бизнес работает в 10 городах и планирует продолжать экспансию. Еще одна интересная компания новой экономики на российском рынке, и если вы разделяете потенциал этого бизнеса, то инвестиция в лидера сектора является вполне логичной идеей. Учитывая тот факт, что по текущей оценке готовы участвовать институциональные инвесторы, значит она их устраивает и они видят апсайд. Лично я пока окончательного решения не принял, хочу посмотреть первые дни сбора заявок, насколько большая будет переподписка, чтобы оценить возможную аллокацию. Буду держать вас в курсе новостей по данному эмитенту.

#DELI

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Начало торгов акциями Делимобиля

В конце января мы с вами подробно разбирали IPO Делимобиля, которое успешно состоялось. Размещение прошло по верхней границе диапазона (265 руб.) из-за высокого интереса к бизнесу со стороны инвесторов. Общий размер капитализации компании составил 46,6 млрд руб.

🏦 По итогам сделки инвесторами стали свыше 45 тыс. частных лиц - это крайне важно и является отличным показателем. Подтверждение того, что история заинтересовала не только институциональных инвесторов, которые обозначили интерес к размещению с самого начала (во многом этим обусловлено решение компании увеличить размер сделки), но и розничным инвесторам. Первые часы торгов проходят уверенно в зеленой зоне и в моменте цена доходила до 317 рублей.

💼 Доля акций в свободном обращении (free-float) составит 9% от размера акционерного капитала. Весь этот объем был реализован за счет доп. эмиссии, мажоритарный акционер в лице ООО «Делимобиль Холдинг», собственные акции не продавал. Таким образом, все средства пойдут на развитие бизнеса и на приобретение новых автомобилей.

🚗 Делимобиль стал первой публичной компанией из сектора каршеринга. Мало кто понимал, как данный актив будет воспринят инвесторами. Но, судя по котировкам, интерес к бумагам компании высокий. Даже на вторичном рынке цена акций выросла и находится выше уровня размещения.

📌 Как я уже сказал, компания является новой для нашего рынка. У кого-то сохраняется скепсис, а кто-то наоборот оптимистично смотрит на ее перспективы. В любом случае нужно время, чтобы инвесторы "прощупали" бизнес и оценили, насколько он подходит под их инвестиционную стратегию. Я думаю, что данный эмитент может занять достойное место в портфелях частных инвесторов. Добавил компанию в свой вотч-лист, буду следить за новостями, новыми отчетами и делиться с вами своим мнением по ней.

#DELI

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В конце января мы с вами подробно разбирали IPO Делимобиля, которое успешно состоялось. Размещение прошло по верхней границе диапазона (265 руб.) из-за высокого интереса к бизнесу со стороны инвесторов. Общий размер капитализации компании составил 46,6 млрд руб.

🏦 По итогам сделки инвесторами стали свыше 45 тыс. частных лиц - это крайне важно и является отличным показателем. Подтверждение того, что история заинтересовала не только институциональных инвесторов, которые обозначили интерес к размещению с самого начала (во многом этим обусловлено решение компании увеличить размер сделки), но и розничным инвесторам. Первые часы торгов проходят уверенно в зеленой зоне и в моменте цена доходила до 317 рублей.

💼 Доля акций в свободном обращении (free-float) составит 9% от размера акционерного капитала. Весь этот объем был реализован за счет доп. эмиссии, мажоритарный акционер в лице ООО «Делимобиль Холдинг», собственные акции не продавал. Таким образом, все средства пойдут на развитие бизнеса и на приобретение новых автомобилей.

🚗 Делимобиль стал первой публичной компанией из сектора каршеринга. Мало кто понимал, как данный актив будет воспринят инвесторами. Но, судя по котировкам, интерес к бумагам компании высокий. Даже на вторичном рынке цена акций выросла и находится выше уровня размещения.

📌 Как я уже сказал, компания является новой для нашего рынка. У кого-то сохраняется скепсис, а кто-то наоборот оптимистично смотрит на ее перспективы. В любом случае нужно время, чтобы инвесторы "прощупали" бизнес и оценили, насколько он подходит под их инвестиционную стратегию. Я думаю, что данный эмитент может занять достойное место в портфелях частных инвесторов. Добавил компанию в свой вотч-лист, буду следить за новостями, новыми отчетами и делиться с вами своим мнением по ней.

#DELI

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🧐 Подводим итоги всех IPO за последние 4 года

В 2024 году уже поставлен рекорд по количеству первичных публичных размещений за последние лет 10, как минимум. На рынке появляется больше публичных секторов и компаний, что в перспективе размоет долю сырьевиков, как в индексах, так и в наших портфелях.

Я для вас уже делал подробные разборы эмитентов, которые недавно разместились или планируют выйти на биржу:

✔️ Всеинструменты.ру

✔️ Промомед

✔️ Фонд на недвижимость Рентал ПРО

✔️ IVA Technologies

✔️ и многие другие

❓ На что обращать внимание при анализе и стоит ли участвовать в подобных IPO или лучше обходить новоиспеченных эмитентов стороной?

✅ Разобрал подробно в новом видео на статистике с 2020 года.

📌 https://youtu.be/eYJCB8bmVw0

Таймкоды:

00:00 - О вебинаре

04:35 - результаты IPO 2020 года

05:50 - результаты IPO 2021 года

07:18 - результаты IPO 2022 - 2023 года

09:35 - результаты IPO 2024 года

13:32 - потенциальные IPO до 2028 года

14:39 - итоги IPO и динамика доходов #OZON

19:41 - Динамика доходов ВИ.ру #VSEH

20:48 - итоги IPO и динамика доходов Позитива #POSI

23:37 - итоги IPO и динамика доходов Астры #ASTR

24:32 - итоги IPO и динамика доходов Хендерсон #HNFG

28:32 - итоги IPO Вуш #WUSH

29:40 - итоги IPO Делимобиль #DELI

31:50 - Интересны ли вам открытые эфиры с представителями эмитентов?

33:36 - Стоит ли выкупать просадки и почему?

36:36 - Стоит ли участвовать в IPO? И какие преимущества у частных инвесторов перед институциональными?

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов, эмитентов и IPO!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В 2024 году уже поставлен рекорд по количеству первичных публичных размещений за последние лет 10, как минимум. На рынке появляется больше публичных секторов и компаний, что в перспективе размоет долю сырьевиков, как в индексах, так и в наших портфелях.

Я для вас уже делал подробные разборы эмитентов, которые недавно разместились или планируют выйти на биржу:

✔️ Всеинструменты.ру

✔️ Промомед

✔️ Фонд на недвижимость Рентал ПРО

✔️ IVA Technologies

✔️ и многие другие

❓ На что обращать внимание при анализе и стоит ли участвовать в подобных IPO или лучше обходить новоиспеченных эмитентов стороной?

✅ Разобрал подробно в новом видео на статистике с 2020 года.

📌 https://youtu.be/eYJCB8bmVw0

Таймкоды:

00:00 - О вебинаре

04:35 - результаты IPO 2020 года

05:50 - результаты IPO 2021 года

07:18 - результаты IPO 2022 - 2023 года

09:35 - результаты IPO 2024 года

13:32 - потенциальные IPO до 2028 года

14:39 - итоги IPO и динамика доходов #OZON

19:41 - Динамика доходов ВИ.ру #VSEH

20:48 - итоги IPO и динамика доходов Позитива #POSI

23:37 - итоги IPO и динамика доходов Астры #ASTR

24:32 - итоги IPO и динамика доходов Хендерсон #HNFG

28:32 - итоги IPO Вуш #WUSH

29:40 - итоги IPO Делимобиль #DELI

31:50 - Интересны ли вам открытые эфиры с представителями эмитентов?

33:36 - Стоит ли выкупать просадки и почему?

36:36 - Стоит ли участвовать в IPO? И какие преимущества у частных инвесторов перед институциональными?

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов, эмитентов и IPO!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Подводим итоги всех IPO в РФ за последние 4 года

Лайфхак - Как открыть вклад под 22% годовых: https://youtu.be/TOuZkKyXR1E

********************************************************************

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/invest/social/profile/Investokrat/

Телеграм - https://t.iss.one/joinchat…

********************************************************************

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/invest/social/profile/Investokrat/

Телеграм - https://t.iss.one/joinchat…

🚘 Делимобиль уверенно смотрит в будущее

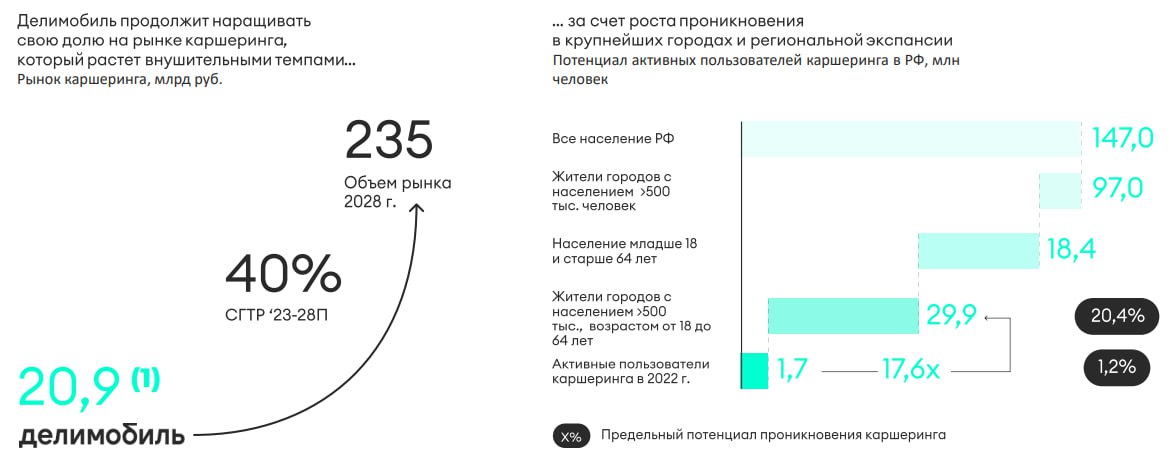

💪 По итогам 2022 года Делимобиль занимал уверенное первое место на российском рынке каршеринга с долей в 46%.

📈 По прогнозам аналитиков, объем рынка каршеринга к 2028 году должен вырасти до 235 млрд рублей. Если Делимобиль сможет сохранить долю рынка, то его выручка к 2028 году достигнет примерно 108 млрд рублей. В пересчете на среднегодовой темп роста (CAGR) выходит 39%. Звучит интересно! Перед нами классическая компания роста.

🔥 При этом, Делимобиль в своей стратегии заявляет планы по увеличению собственной доли рынка. Если все получится, то результат может превысить ожидания.

🚀 Расти до 2028 года планируется за счет следующих факторов:

✔️ Более глубокого проникновения сервиса в крупных городах.

✔️ Экспансии в регионы.

✔️ Наличия собственной технологической платформы, позволяющей заниматься сбором и анализом данных.

✔️ Делимобиль, как лидер рынка, может позволить себе предлагать более интересные цены, чем мелкие конкуренты.

✔️ Высокое качество обслуживание автопарка.

✔️ Развитие новых направлений, таких как: долгосрочная аренда, B2B сегмент, междугородние поездки.

📊 Давайте посмотрим, как компания прошла 2023 год и следует ли она намеченному плану.

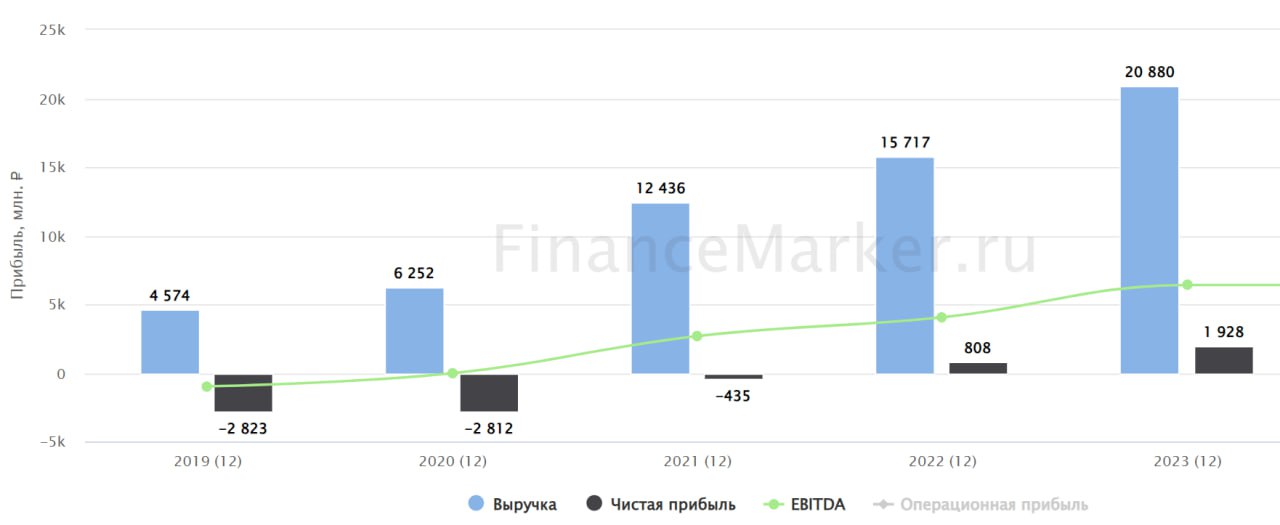

📈 Выручка по итогам года выросла на 33%, что примерно укладывается в ожидаемые темпы.

📈 EBITDA увеличилась на 58% г/г, чистая прибыль на 139%. Делимобиль наращивает результаты как в абсолютном выражении, так и в относительном. Маржинальность по EBITDA выросла с 26% до 31%, а по чистой прибыли с 5% до 9%.

🧮 Компанию нельзя назвать дешевой.

P/S = 2,6x

P/E = 28,5x

EV/EBITDA = 11,8x

Рынок закладывает в оценку ожидания будущего роста.

❓Вопросы вызывает и долговая нагрузка. Соотношение ND/EBITDA на конец 23 года составило 3,3х. В текущих условиях это много и, однозначно будет тормозить развитие. Однако, в январе компания погасила 7,5 млрд рублей долга (35% от чистого долга на конец года), а в феврале получила в ходе IPO 4,2 млрд рублей. Поэтому, в ближайшем финансовом отчете, мы должны увидеть снижение долговой нагрузки.

📌 Делимобиль - интересный и перспективный эмитент с точки зрения бизнеса. Стратегия развития позволяет рассчитывать на высокие темпы роста в ближайшие годы. Однако, по мультипликаторам компания в моменте оценена справедливо или даже с премией к справедливой цене, учитывая долговую нагрузку.

#DELI

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💪 По итогам 2022 года Делимобиль занимал уверенное первое место на российском рынке каршеринга с долей в 46%.

📈 По прогнозам аналитиков, объем рынка каршеринга к 2028 году должен вырасти до 235 млрд рублей. Если Делимобиль сможет сохранить долю рынка, то его выручка к 2028 году достигнет примерно 108 млрд рублей. В пересчете на среднегодовой темп роста (CAGR) выходит 39%. Звучит интересно! Перед нами классическая компания роста.

🔥 При этом, Делимобиль в своей стратегии заявляет планы по увеличению собственной доли рынка. Если все получится, то результат может превысить ожидания.

🚀 Расти до 2028 года планируется за счет следующих факторов:

✔️ Более глубокого проникновения сервиса в крупных городах.

✔️ Экспансии в регионы.

✔️ Наличия собственной технологической платформы, позволяющей заниматься сбором и анализом данных.

✔️ Делимобиль, как лидер рынка, может позволить себе предлагать более интересные цены, чем мелкие конкуренты.

✔️ Высокое качество обслуживание автопарка.

✔️ Развитие новых направлений, таких как: долгосрочная аренда, B2B сегмент, междугородние поездки.

📊 Давайте посмотрим, как компания прошла 2023 год и следует ли она намеченному плану.

📈 Выручка по итогам года выросла на 33%, что примерно укладывается в ожидаемые темпы.

📈 EBITDA увеличилась на 58% г/г, чистая прибыль на 139%. Делимобиль наращивает результаты как в абсолютном выражении, так и в относительном. Маржинальность по EBITDA выросла с 26% до 31%, а по чистой прибыли с 5% до 9%.

🧮 Компанию нельзя назвать дешевой.

P/S = 2,6x

P/E = 28,5x

EV/EBITDA = 11,8x

Рынок закладывает в оценку ожидания будущего роста.

❓Вопросы вызывает и долговая нагрузка. Соотношение ND/EBITDA на конец 23 года составило 3,3х. В текущих условиях это много и, однозначно будет тормозить развитие. Однако, в январе компания погасила 7,5 млрд рублей долга (35% от чистого долга на конец года), а в феврале получила в ходе IPO 4,2 млрд рублей. Поэтому, в ближайшем финансовом отчете, мы должны увидеть снижение долговой нагрузки.

📌 Делимобиль - интересный и перспективный эмитент с точки зрения бизнеса. Стратегия развития позволяет рассчитывать на высокие темпы роста в ближайшие годы. Однако, по мультипликаторам компания в моменте оценена справедливо или даже с премией к справедливой цене, учитывая долговую нагрузку.

#DELI

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🚗 Делимобиль сохраняет высокие темпы роста

В начале февраля текущего года ПАО «Каршеринг Руссия» (бренд Делимобиль) провела IPO на Мосбирже по цене 265 руб. за акцию. Недавно рынок давал возможность по такой же цене докупить акции в портфель. Сейчас котировки вернулись к уровню 294 руб.

❓ Насколько интересен данный бизнес по текущей цене? Попробуем сегодня разобраться.

🚗 Несмотря на все вызовы, которые были на фондовом рынке и в экономике за последние 2 года, Делимобиль сохранил свое лидерство в сегменте каршеринга. Парк компании по итогам полугодия достиг отметки в 29,6 тыс. авто, увеличившись на 36% г/г.

📈 Помимо роста числа транспортных средств, положительную динамику демонстрирует количество новых пользователей (+17% г/г), а также число проданных минут, которое достигла отметки в 0,9 млрд (+31% г/г).

💰 В условиях высокой ключевой ставки, дорогих кредитов и роста цен на автомобили за последние пару лет, для большинства людей собственные транспортные средства становятся менее доступными. Параллельно с этим выросли и цены такси, в крупных городах почти в 2 раза. Это увеличивает спрос на каршеринг и как следствие, доходы компаний, которые активно работают в данном секторе.

☝️ Из личного опыта могу сказать, что несмотря на большое количество каршеринговых авто в Москве, их постоянно не хватает. Особенно это касается начала рабочего дня и окончания рабочего дня, когда нужно ехать из центра. Поэтому, приходится либо бронировать заранее, либо бежать до ближайшей в радиусе 500 - 1000м. Это говорит о том, что потенциал роста рынка сохраняется, особенно в последнее время, при увеличившемся спросе.

📈 Если же рассматривать не только мегаполисы, а всю географию страны, то Делимобиль продолжает активную экспансию. С начала текущего года вышли в Сочи и Уфу, до конца года добавится еще один город. Дополнительными драйверами роста могут стать корпоративный каршеринг и возможность передвигаться между городами.

🛠 Помимо развития автопарка и экспансии в новые города, компания активно развивает собственный сервис и сопутствующую инфраструктуру. Как вы понимаете, простой автомобиля из-за поломки, это недополученный доход, менеджмент старается минимизировать такие случаи. На данный момент Делимобиль имеет 10 СТО в 7 городах и продолжает открывать новые. В Москве, например, запущена крупнейшая СТО полного цикла, площадью 4 тыс. кв.м. Сервис в перспективе может оказывать услуги не только автопарку компании, но и сторонним организациям.

📌 Резюмируя все вышесказанное, бизнес продолжает расти высокими темпами. Средства, привлеченные в рамках IPO идут в дело, позволяя развиваться и удерживать лидирующие позиции по всем направлениям, от автопарка до СТО.

📣 В августе эмитент раскроет финансовые результаты за полугодие. Я постараюсь пригласить к нам на эфир представителя эмитента, где мы в режиме онлайн подробно узнаем все новости, пробежимся по отчету и зададим накопившиеся вопросы.

❤️ Если такой формат вам интересен, ставьте лайки. Я со своей стороны займусь организационными вопросами.

#DELI

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В начале февраля текущего года ПАО «Каршеринг Руссия» (бренд Делимобиль) провела IPO на Мосбирже по цене 265 руб. за акцию. Недавно рынок давал возможность по такой же цене докупить акции в портфель. Сейчас котировки вернулись к уровню 294 руб.

❓ Насколько интересен данный бизнес по текущей цене? Попробуем сегодня разобраться.

🚗 Несмотря на все вызовы, которые были на фондовом рынке и в экономике за последние 2 года, Делимобиль сохранил свое лидерство в сегменте каршеринга. Парк компании по итогам полугодия достиг отметки в 29,6 тыс. авто, увеличившись на 36% г/г.

📈 Помимо роста числа транспортных средств, положительную динамику демонстрирует количество новых пользователей (+17% г/г), а также число проданных минут, которое достигла отметки в 0,9 млрд (+31% г/г).

💰 В условиях высокой ключевой ставки, дорогих кредитов и роста цен на автомобили за последние пару лет, для большинства людей собственные транспортные средства становятся менее доступными. Параллельно с этим выросли и цены такси, в крупных городах почти в 2 раза. Это увеличивает спрос на каршеринг и как следствие, доходы компаний, которые активно работают в данном секторе.

☝️ Из личного опыта могу сказать, что несмотря на большое количество каршеринговых авто в Москве, их постоянно не хватает. Особенно это касается начала рабочего дня и окончания рабочего дня, когда нужно ехать из центра. Поэтому, приходится либо бронировать заранее, либо бежать до ближайшей в радиусе 500 - 1000м. Это говорит о том, что потенциал роста рынка сохраняется, особенно в последнее время, при увеличившемся спросе.

📈 Если же рассматривать не только мегаполисы, а всю географию страны, то Делимобиль продолжает активную экспансию. С начала текущего года вышли в Сочи и Уфу, до конца года добавится еще один город. Дополнительными драйверами роста могут стать корпоративный каршеринг и возможность передвигаться между городами.

🛠 Помимо развития автопарка и экспансии в новые города, компания активно развивает собственный сервис и сопутствующую инфраструктуру. Как вы понимаете, простой автомобиля из-за поломки, это недополученный доход, менеджмент старается минимизировать такие случаи. На данный момент Делимобиль имеет 10 СТО в 7 городах и продолжает открывать новые. В Москве, например, запущена крупнейшая СТО полного цикла, площадью 4 тыс. кв.м. Сервис в перспективе может оказывать услуги не только автопарку компании, но и сторонним организациям.

📌 Резюмируя все вышесказанное, бизнес продолжает расти высокими темпами. Средства, привлеченные в рамках IPO идут в дело, позволяя развиваться и удерживать лидирующие позиции по всем направлениям, от автопарка до СТО.

📣 В августе эмитент раскроет финансовые результаты за полугодие. Я постараюсь пригласить к нам на эфир представителя эмитента, где мы в режиме онлайн подробно узнаем все новости, пробежимся по отчету и зададим накопившиеся вопросы.

❤️ Если такой формат вам интересен, ставьте лайки. Я со своей стороны займусь организационными вопросами.

#DELI

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💼 Делимобиль размещает новый выпуск облигаций

Компания планирует разместить четвертый выпуск облигаций на сумму 2 млрд руб. В отличие от первых трех, которые разберем чуть ниже, в новом выпуске планируется плавающий купон, а его размер составит КС (ключевая ставка) + спред (не выше 3,5 п.п).

☝️ Таким образом, при текущем размере ключевой ставки в 19%, максимальный размер купона может составить до 22,5%. В случае дальнейшего роста КС, будет расти и доходность данной облигации.

🚗 Не буду сегодня подробно останавливаться на перспективах самой компании, их подробно разбирал еще в июльском посте. Лучше проанализируем текущие облигации эмитента.

Итак, чтобы было более наглядно, предлагаю сравнить новый выпуски с теми, которые уже торгуются:

✔️ Каршеринг Руссия-001Р-01 (#RU000A106A86), постоянный купон 13%, частота выплат 4 раза в год. Дата погашения 06.08.2025 г. Эффективная доходность 22,8% годовых.

✔️ Каршеринг Руссия-001Р-02 (#RU000A1052T1), постоянный купон 12,7%, частота выплат 4 раза в год. Дата погашения 22.05.2026 г. Эффективная доходность 25,4% годовых.

✔️ Каршеринг Руссия-001Р-03 (#RU000A106UW3), постоянный купон 13,7%, частота выплат 12 раза в год. Дата погашения 18.08.2027 г. Эффективная доходность 24,1% годовых.

✅ Каршеринг Руссия-001Р-04, плавающий купон КС + 3,5% (не выше), частота выплат 12 раза в год. Дата погашения 08.10.2026 г.

🧐 Как мы видим, новый выпуск впитал в себя всё лучшее из предыдущих. Высокий размер купона, относительно небольшой срок до погашения (2 года), ежемесячные выплаты. И, самое главное, тип купона плавающий. Если ставка продолжит расти, то и доходность инвесторов продолжит расти.

❗️ Пару слов про риски в облигациях. Сейчас я бы не рассматривал эмитентов с рейтингом ниже ВВВ. В условиях растущей ключевой ставки они могут не справиться с обслуживанием долга. У Делимобиля текущий кредитный рейтинг от Акра "А+" со стабильным прогнозом. Косвенно это говорит о том, что на горизонте в 2 года (срок обращения нового выпуска) вероятность встретить негативное событие достаточно низкая.

☝️ Теперь о том, как принять участие в размещении. Сбор заявок пройдет 15 октября с 11:00 до 15:00 мск. Но есть нюанс, что заявки смогут подать только квалифицированные инвесторы.

🧮 Также отмечу, что новый облигационный выпуск планируется включить в Перечень ценных бумаг высокотехнологичного (инновационного) сектора экономики. Это позволит инвесторам рассчитывать на налоговые льготы не через 3 года владения (в рамках льготы ЛДВ), а всего через год.

📌 Резюмируя, достаточно интересный выпуск, на мой взгляд. В период неопределенности со ставкой, короткие флоатеры являются неплохим решением для сохранения капитала. Налоговая льгота тоже может стать хорошим подспорьем, что увеличит доходность инвестора. Дождемся финального размера купона и там уже можно будет принимать решение об участии.

#DELI

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Компания планирует разместить четвертый выпуск облигаций на сумму 2 млрд руб. В отличие от первых трех, которые разберем чуть ниже, в новом выпуске планируется плавающий купон, а его размер составит КС (ключевая ставка) + спред (не выше 3,5 п.п).

☝️ Таким образом, при текущем размере ключевой ставки в 19%, максимальный размер купона может составить до 22,5%. В случае дальнейшего роста КС, будет расти и доходность данной облигации.

🚗 Не буду сегодня подробно останавливаться на перспективах самой компании, их подробно разбирал еще в июльском посте. Лучше проанализируем текущие облигации эмитента.

Итак, чтобы было более наглядно, предлагаю сравнить новый выпуски с теми, которые уже торгуются:

✔️ Каршеринг Руссия-001Р-01 (#RU000A106A86), постоянный купон 13%, частота выплат 4 раза в год. Дата погашения 06.08.2025 г. Эффективная доходность 22,8% годовых.

✔️ Каршеринг Руссия-001Р-02 (#RU000A1052T1), постоянный купон 12,7%, частота выплат 4 раза в год. Дата погашения 22.05.2026 г. Эффективная доходность 25,4% годовых.

✔️ Каршеринг Руссия-001Р-03 (#RU000A106UW3), постоянный купон 13,7%, частота выплат 12 раза в год. Дата погашения 18.08.2027 г. Эффективная доходность 24,1% годовых.

✅ Каршеринг Руссия-001Р-04, плавающий купон КС + 3,5% (не выше), частота выплат 12 раза в год. Дата погашения 08.10.2026 г.

🧐 Как мы видим, новый выпуск впитал в себя всё лучшее из предыдущих. Высокий размер купона, относительно небольшой срок до погашения (2 года), ежемесячные выплаты. И, самое главное, тип купона плавающий. Если ставка продолжит расти, то и доходность инвесторов продолжит расти.

❗️ Пару слов про риски в облигациях. Сейчас я бы не рассматривал эмитентов с рейтингом ниже ВВВ. В условиях растущей ключевой ставки они могут не справиться с обслуживанием долга. У Делимобиля текущий кредитный рейтинг от Акра "А+" со стабильным прогнозом. Косвенно это говорит о том, что на горизонте в 2 года (срок обращения нового выпуска) вероятность встретить негативное событие достаточно низкая.

☝️ Теперь о том, как принять участие в размещении. Сбор заявок пройдет 15 октября с 11:00 до 15:00 мск. Но есть нюанс, что заявки смогут подать только квалифицированные инвесторы.

🧮 Также отмечу, что новый облигационный выпуск планируется включить в Перечень ценных бумаг высокотехнологичного (инновационного) сектора экономики. Это позволит инвесторам рассчитывать на налоговые льготы не через 3 года владения (в рамках льготы ЛДВ), а всего через год.

📌 Резюмируя, достаточно интересный выпуск, на мой взгляд. В период неопределенности со ставкой, короткие флоатеры являются неплохим решением для сохранения капитала. Налоговая льгота тоже может стать хорошим подспорьем, что увеличит доходность инвестора. Дождемся финального размера купона и там уже можно будет принимать решение об участии.

#DELI

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🚗 Делимобиль продолжает наращивать автопарк

В условиях продолжающегося роста ключевой ставки и увеличения утилизационного сбора, собственный автомобиль становится с каждым кварталом все менее интересным и дорогим удовольствием. Но есть альтернативные решения, вроде каршеринга, где можно брать автомобиль, как с поминутной оплатой, так и на более длительный срок, например, на месяц.

🧐 Сегодня проанализируем вышедший отчет за 9 месяцев крупнейшего в РФ представителя сектора каршеринга - Делимобиля. И попробуем оценить, как эмитент чувствует себя в сложившихся экономических условиях.

📈 Делимобиль с января по сентябрь демонстрирует уверенные результаты и сохраняет двузначные темпа роста. Так, общий размер автопарка достиг 30,5 тыс. авто, увеличившись на 26% г/г. В 3 квартале, несмотря на продолжающий рост ключевой ставки и увеличение утильсбора, динамика сохранилась (+26% г/г).

📈 Помимо роста числа автомобилей важно следить также за динамикой клиентской базы. И здесь мы видим рост числа активных пользователей в месяц (MAU) на 18% г/г до 599 тысяч (в 3 квартале до 665 тысяч или +17%). Сопоставимая динамика и по количеству зарегистрированных пользователей данного сервиса, которое достигло 10,8 млн человек (+16% г/г).

🇷🇺 Стратегия менеджмента по открытию крупных СТО полного цикла в больших городах и экспансии в регионы дает свой эффект и уже находит отражение в операционных и финансовых результатах. Подробнее говорили про это в июльском обзоре.

📝 Выдержка из комментария Генерального директора Делимобиля Елены Бехтиной:

«Делимобиль продолжает гибко реализовывать стратегию роста, инвестирует в масштабирование бизнеса на динамично развивающемся рынке и укрепляет лидирующие позиции. За последние месяцы мы расширили региональное присутствие до 13 городов, достигли целевой на этот год отметки в 30 тыс. машин, усилили развитие новых сервисов и стратегических направлений, включая технологическое, а также инвестировали в новые станции обслуживания в Москве, Санкт-Петербурге, Сочи, и значительно расширили площадь СТО в Казани.»

☝️ Еще стоит отметить несколько важных событий:

✔️ Несмотря на то, что компания является историей роста, в сентябре акционеры утвердили первые в истории дивиденды за полугодие. Их размер относительно небольшой, 1 рубль, но важен сам факт данного решения. В перспективе, с ростом бизнеса и чистой прибыли, будет расти и размер выплаты.

✔️ Акции Делимобиля были включены в сектор Рынка инноваций и инвестиций (РИИ) Московской Биржи. Это позволит всем владельцам бумаг не платить налог на доход, если акция была во владении не мене 1 года. Весьма интересная новость для инвесторов, учитывая, что компания является историей роста, как писал ранее.

💰 Перед подведением итогов приведу еще прогноз менеджмента, относительно финансовых результатов за 3 квартал. Ожидается, что рост выручки от услуг каршеринга составит 31% г/г, это на уровне средних значений за последние 3 года.

📌 Резюмируя, Делимобиль продолжает удерживать высокие темпы роста, наращивает свое присутствие в разных регионах России и сохраняет лидерство в секторе. Дождемся финансовых результатов, чтобы посчитать мультипликаторы и оценить, насколько бизнес дорого или дешево оценивается по текущим рыночным котировкам. Но текущие результаты и прогнозы уже вселяют оптимизм.

#DELI

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В условиях продолжающегося роста ключевой ставки и увеличения утилизационного сбора, собственный автомобиль становится с каждым кварталом все менее интересным и дорогим удовольствием. Но есть альтернативные решения, вроде каршеринга, где можно брать автомобиль, как с поминутной оплатой, так и на более длительный срок, например, на месяц.

🧐 Сегодня проанализируем вышедший отчет за 9 месяцев крупнейшего в РФ представителя сектора каршеринга - Делимобиля. И попробуем оценить, как эмитент чувствует себя в сложившихся экономических условиях.

📈 Делимобиль с января по сентябрь демонстрирует уверенные результаты и сохраняет двузначные темпа роста. Так, общий размер автопарка достиг 30,5 тыс. авто, увеличившись на 26% г/г. В 3 квартале, несмотря на продолжающий рост ключевой ставки и увеличение утильсбора, динамика сохранилась (+26% г/г).

📈 Помимо роста числа автомобилей важно следить также за динамикой клиентской базы. И здесь мы видим рост числа активных пользователей в месяц (MAU) на 18% г/г до 599 тысяч (в 3 квартале до 665 тысяч или +17%). Сопоставимая динамика и по количеству зарегистрированных пользователей данного сервиса, которое достигло 10,8 млн человек (+16% г/г).

🇷🇺 Стратегия менеджмента по открытию крупных СТО полного цикла в больших городах и экспансии в регионы дает свой эффект и уже находит отражение в операционных и финансовых результатах. Подробнее говорили про это в июльском обзоре.

📝 Выдержка из комментария Генерального директора Делимобиля Елены Бехтиной:

«Делимобиль продолжает гибко реализовывать стратегию роста, инвестирует в масштабирование бизнеса на динамично развивающемся рынке и укрепляет лидирующие позиции. За последние месяцы мы расширили региональное присутствие до 13 городов, достигли целевой на этот год отметки в 30 тыс. машин, усилили развитие новых сервисов и стратегических направлений, включая технологическое, а также инвестировали в новые станции обслуживания в Москве, Санкт-Петербурге, Сочи, и значительно расширили площадь СТО в Казани.»

☝️ Еще стоит отметить несколько важных событий:

✔️ Несмотря на то, что компания является историей роста, в сентябре акционеры утвердили первые в истории дивиденды за полугодие. Их размер относительно небольшой, 1 рубль, но важен сам факт данного решения. В перспективе, с ростом бизнеса и чистой прибыли, будет расти и размер выплаты.

✔️ Акции Делимобиля были включены в сектор Рынка инноваций и инвестиций (РИИ) Московской Биржи. Это позволит всем владельцам бумаг не платить налог на доход, если акция была во владении не мене 1 года. Весьма интересная новость для инвесторов, учитывая, что компания является историей роста, как писал ранее.

💰 Перед подведением итогов приведу еще прогноз менеджмента, относительно финансовых результатов за 3 квартал. Ожидается, что рост выручки от услуг каршеринга составит 31% г/г, это на уровне средних значений за последние 3 года.

📌 Резюмируя, Делимобиль продолжает удерживать высокие темпы роста, наращивает свое присутствие в разных регионах России и сохраняет лидерство в секторе. Дождемся финансовых результатов, чтобы посчитать мультипликаторы и оценить, насколько бизнес дорого или дешево оценивается по текущим рыночным котировкам. Но текущие результаты и прогнозы уже вселяют оптимизм.

#DELI

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🎞 Будущее рынка каршеринга в условиях высокой ставки и нового утильсбора

Провели интересный эфир с IR-директором компании Делимобиль Андреем Новиковым, где разобрались, какие перспективы ждут сектор каршеринга в ближайшее время, как влияет на игроков высокая ставка и устильсбор и чего стоит ожидать в среднесрочной перспективе.

Прикладываю запись встречи и таймкоды:

📌 Youtube - https://youtu.be/TEztUUA9axw?si=6x0GkbvohdleJn0s

📌 ВК - https://vk.com/video-142674707_456239485

Таймкоды:

00:00 - Об эфире

00:40 - Кто первый запустил каршеринг в РФ?

03:40 - Как отслеживаете среднее время эксплуатации автомобилей?

06:25 - Кто главные конкуренты и в чем ключевое преимущество Делимобиля?

10:51 - Ключевые источники роста клиентской базы?

15:00 - Как влияет рост стоимости парковок в крупных городах на каршеринговые компании?

17:40 - Как влияет утильсбор на бизнес Делимобиля?

19:15 - В чем преимущество собственных СТО и какая там маржинальность?

25:00 - На основе каких данных создаете свою IT платформу?

26:35 - Какой эффект дает выход в новые регионы?

28:30 - Средний возраст автомобиля в парке и какая доля китайских авто?

31:35 - Сервис продажи авто с пробегом.

34:45 - Что входит в прочую выручку?

36:40 - Почему не корректируете чистый долг на лизинговые обязательства?

40:50 - Куда пошли средства от IPO? Как была структурирована сделка размещения (cash-in или cash-out все-тки)?

45:00 - Начало выплат дивидендов означает, что больше некуда инвестировать?

46:17 - Планируются ли изменения текущей программы мотивации пользователей-акционеров (Дели-клуб)?

47:20 - Делимобиль попал в сектор РИИ. Что это значит?

48:30 - Есть ли потенциальные сделки M&A?

49:00 - Резюме и выводы.

#эфир #вебинар #DELI

Провели интересный эфир с IR-директором компании Делимобиль Андреем Новиковым, где разобрались, какие перспективы ждут сектор каршеринга в ближайшее время, как влияет на игроков высокая ставка и устильсбор и чего стоит ожидать в среднесрочной перспективе.

Прикладываю запись встречи и таймкоды:

📌 Youtube - https://youtu.be/TEztUUA9axw?si=6x0GkbvohdleJn0s

📌 ВК - https://vk.com/video-142674707_456239485

Таймкоды:

00:00 - Об эфире

00:40 - Кто первый запустил каршеринг в РФ?

03:40 - Как отслеживаете среднее время эксплуатации автомобилей?

06:25 - Кто главные конкуренты и в чем ключевое преимущество Делимобиля?

10:51 - Ключевые источники роста клиентской базы?

15:00 - Как влияет рост стоимости парковок в крупных городах на каршеринговые компании?

17:40 - Как влияет утильсбор на бизнес Делимобиля?

19:15 - В чем преимущество собственных СТО и какая там маржинальность?

25:00 - На основе каких данных создаете свою IT платформу?

26:35 - Какой эффект дает выход в новые регионы?

28:30 - Средний возраст автомобиля в парке и какая доля китайских авто?

31:35 - Сервис продажи авто с пробегом.

34:45 - Что входит в прочую выручку?

36:40 - Почему не корректируете чистый долг на лизинговые обязательства?

40:50 - Куда пошли средства от IPO? Как была структурирована сделка размещения (cash-in или cash-out все-тки)?

45:00 - Начало выплат дивидендов означает, что больше некуда инвестировать?

46:17 - Планируются ли изменения текущей программы мотивации пользователей-акционеров (Дели-клуб)?

47:20 - Делимобиль попал в сектор РИИ. Что это значит?

48:30 - Есть ли потенциальные сделки M&A?

49:00 - Резюме и выводы.

#эфир #вебинар #DELI

YouTube

Будущее рынка каршеринга в условиях высокой ставки и нового утильсбора

Запись эфира с IR-директором компании Делимобиль, где подробно разобрали, какие перспективы ждут сектор каршеринга в ближайшее время и как он чувствует себя сейчас.

********************************************************************

МОИ КАНАЛЫ

Телеграм…

********************************************************************

МОИ КАНАЛЫ

Телеграм…