#аналитика

Основной тренд - снижение.

Аналитики МЕТОДа считают, что рынок может упасть еще сильнее.

• Несмотря на постепенное снятие ограничений безработица продолжает расти. В России безработица может составить 5%. В США безработных - уже 15%.

• Даже страны, победившие коронавирус, чувствуют себя плохо. Япония (16,4к заболевших на 124 млн человек) впала в рецессию. Прогноз неутешителен - самый глубокий послевоенный спад.

Все факторы ведут к одному - рост уровня задолженности. В США просрочки по кредитам выросли на 90%. Просрочки по ипотекам удвоились до 6,45% от объема. Из коронакризиса мир выйдет обременённый долгами.

Вместе с этим коронакризис может привести к росту протекционизма. Уже сейчас торговая война между США и Китаем возвращается в "горячую фазу". Возможен подъем протекционизма и в Европе, и в Восточной Азии.

Протекционизм и большие долги бьют по спросу на нефть. Возможно падение спроса на 5% и больше. В связи с этим мы рекомендуем постепенно выходить из акций и покупать доллар (Цель: 87 рублей, потенциальная доходность + 20%).

Ваш МЕТОД

Основной тренд - снижение.

Аналитики МЕТОДа считают, что рынок может упасть еще сильнее.

• Несмотря на постепенное снятие ограничений безработица продолжает расти. В России безработица может составить 5%. В США безработных - уже 15%.

• Даже страны, победившие коронавирус, чувствуют себя плохо. Япония (16,4к заболевших на 124 млн человек) впала в рецессию. Прогноз неутешителен - самый глубокий послевоенный спад.

Все факторы ведут к одному - рост уровня задолженности. В США просрочки по кредитам выросли на 90%. Просрочки по ипотекам удвоились до 6,45% от объема. Из коронакризиса мир выйдет обременённый долгами.

Вместе с этим коронакризис может привести к росту протекционизма. Уже сейчас торговая война между США и Китаем возвращается в "горячую фазу". Возможен подъем протекционизма и в Европе, и в Восточной Азии.

Протекционизм и большие долги бьют по спросу на нефть. Возможно падение спроса на 5% и больше. В связи с этим мы рекомендуем постепенно выходить из акций и покупать доллар (Цель: 87 рублей, потенциальная доходность + 20%).

Ваш МЕТОД

{kind=link}

Как стать богатым работая всю жизнь на заправке? Конечно при помощи акций...

Всю свою жизнь Рональд Рид прожил в городке Брэттлборо с населением в 12 тысяч человек. Рид жил скромно, в последние годы жизни был подсобным рабочим и сторожем в магазине J.C. Penney. До этого он много лет работал на заправке, совладельцем которой был его брат. Но когда он умер в возрасте 92 лет, неожиданно выяснилось, что он оставил наследство в 8 млн $.

Основу этого наследства составляли акции. Рид владел акциями как минимум 95 компаний, и многие из них он держал годами, если не десятилетиями. Среди них были железнодорожные гиганты, фармацевты и телекомы, ритейл и банки. Однако инвестор с заправки обходил стороной высокотехнологичные компании - инвестировал в только то, что понимал, и то, что приносило большие дивиденды.

Получая чеки с дивидендами по почте, Рид их реинвестировал, увеличивая тем самым свой капитал. Не все инвестиции Рида оказались удачными. В его портфеле сохранились, например, акции инвестбанка Lehman Brothers (обанкротившегося в 2008 году).

Пример Рональда Рида показывает, что заработать на фондовом рынке - довольно просто. Нужно лишь регулярно пополнять брокерский счет и вкладывать в реальный бизнес и держать акции долго, не боясь просадок.

Ваш МЕТОД

Всю свою жизнь Рональд Рид прожил в городке Брэттлборо с населением в 12 тысяч человек. Рид жил скромно, в последние годы жизни был подсобным рабочим и сторожем в магазине J.C. Penney. До этого он много лет работал на заправке, совладельцем которой был его брат. Но когда он умер в возрасте 92 лет, неожиданно выяснилось, что он оставил наследство в 8 млн $.

Основу этого наследства составляли акции. Рид владел акциями как минимум 95 компаний, и многие из них он держал годами, если не десятилетиями. Среди них были железнодорожные гиганты, фармацевты и телекомы, ритейл и банки. Однако инвестор с заправки обходил стороной высокотехнологичные компании - инвестировал в только то, что понимал, и то, что приносило большие дивиденды.

Получая чеки с дивидендами по почте, Рид их реинвестировал, увеличивая тем самым свой капитал. Не все инвестиции Рида оказались удачными. В его портфеле сохранились, например, акции инвестбанка Lehman Brothers (обанкротившегося в 2008 году).

Пример Рональда Рида показывает, что заработать на фондовом рынке - довольно просто. Нужно лишь регулярно пополнять брокерский счет и вкладывать в реальный бизнес и держать акции долго, не боясь просадок.

Ваш МЕТОД

{kind=link}

Первое правило финансовой гравитации.

•Убытки, которые понёс Исаак Ньютон на спекуляциях акциями компании Южных морей в 1720 году, в сегодняшних деньгах превышают $3,6 миллиона.

Ньютон благоразумно и успешно инвестировал в течение многих лет. К началу 1720 года размер его инвестиций составлял 32 тысячи фунтов стерлингов ($5,7 млн на сегодняшний день).

Ньютон также одним из первых определил "потенциал" компании Южных морей — международной торговой фирмы, которая планировала реструктуризировать растущий долг британского правительства. Но акции компании Южных морей, обвалились ниже двухсот фунтов стерлингов в марте 1720 года, поднялись до примерно тысячи фунтов стерлингов в июне и июле, но потом снова обвалились до двухсот в течение нескольких трагических недель 1720 года.

•Если бы Ньютон купил и держал акции компании Южных морей с 1712 по 1723 годы, когда они стабилизировались после разрыва пузыря, его общая прибыль составила бы около 116%. Однако Ньютон не продержал акции всё это время.

Вместо этого Ньютон, у которого к 1720 году было десять тысяч акций компании Южных морей, продал восемь тысяч из них в апреле и мае по цене около 350 фунтов стерлингов за акцию, получив прибыль не менее 20 тысяч в той же валюте. В то время это была огромная сумма — примерно $4 млн в наше время. Но после того, как Ньютон продал их, цена акций пошла почти вертикально вверх, достигнув 800 фунтов стерлингов в конце мая — начале июня 1720 года.

Пузырь продолжал надуваться, и похоже, что он запаниковал. Великий учёный, отбросив всю свою рациональность, вложил 26 тысяч фунтов стерлингов в акции компании Южных морей 14 июня 1720 года по цене около 700 фунтов стерлингов за единицу — вдвое дороже, чем он продал всего несколькими неделями ранее.

• К этому времени Ньютон из предусмотрительного инвестора, распределявшего вложения по разным ценным бумагам, превратился в спекулянта, который засадил почти весь свой капитал в одну акцию.

• Ньютон потерял 77% его вложений в компанию южных морей или $4,1 млн на сегодняшние деньги. Всего он потерял как минимум треть своего капитала.

Но как бы то ни было, автору закона всемирного тяготения стоило выучить первый закон финансовой гравитации: за взлётом всегда следует падение, а за сильным взлётом — грандиозный обвал.

Ваш МЕТОД

•Убытки, которые понёс Исаак Ньютон на спекуляциях акциями компании Южных морей в 1720 году, в сегодняшних деньгах превышают $3,6 миллиона.

Ньютон благоразумно и успешно инвестировал в течение многих лет. К началу 1720 года размер его инвестиций составлял 32 тысячи фунтов стерлингов ($5,7 млн на сегодняшний день).

Ньютон также одним из первых определил "потенциал" компании Южных морей — международной торговой фирмы, которая планировала реструктуризировать растущий долг британского правительства. Но акции компании Южных морей, обвалились ниже двухсот фунтов стерлингов в марте 1720 года, поднялись до примерно тысячи фунтов стерлингов в июне и июле, но потом снова обвалились до двухсот в течение нескольких трагических недель 1720 года.

•Если бы Ньютон купил и держал акции компании Южных морей с 1712 по 1723 годы, когда они стабилизировались после разрыва пузыря, его общая прибыль составила бы около 116%. Однако Ньютон не продержал акции всё это время.

Вместо этого Ньютон, у которого к 1720 году было десять тысяч акций компании Южных морей, продал восемь тысяч из них в апреле и мае по цене около 350 фунтов стерлингов за акцию, получив прибыль не менее 20 тысяч в той же валюте. В то время это была огромная сумма — примерно $4 млн в наше время. Но после того, как Ньютон продал их, цена акций пошла почти вертикально вверх, достигнув 800 фунтов стерлингов в конце мая — начале июня 1720 года.

Пузырь продолжал надуваться, и похоже, что он запаниковал. Великий учёный, отбросив всю свою рациональность, вложил 26 тысяч фунтов стерлингов в акции компании Южных морей 14 июня 1720 года по цене около 700 фунтов стерлингов за единицу — вдвое дороже, чем он продал всего несколькими неделями ранее.

• К этому времени Ньютон из предусмотрительного инвестора, распределявшего вложения по разным ценным бумагам, превратился в спекулянта, который засадил почти весь свой капитал в одну акцию.

• Ньютон потерял 77% его вложений в компанию южных морей или $4,1 млн на сегодняшние деньги. Всего он потерял как минимум треть своего капитала.

Но как бы то ни было, автору закона всемирного тяготения стоило выучить первый закон финансовой гравитации: за взлётом всегда следует падение, а за сильным взлётом — грандиозный обвал.

Ваш МЕТОД

{kind=link}

Про что еще писать?

Anonymous Poll

17%

Больше про пузыри

16%

Больше про гениальных инвесторов

83%

Больше про анализ компаний

#три_тезиса

Mastercard. Раскрываем инвест-идею

Цель: 320$ (+8%)

С момента публикации инвест-идеи по Mastercard, акция выросла на 8,6%. Однако компания по прежнему имеет апсайд до 320$ за акцию и вот почему:

1. Ставка на рост онлайн-торговли. До коронавируса, аналитика считали что сектор онлайн-торговли в мире будет расти на 20% г/г до 2022. Сейчас прогнозы, подкрепленные исследованиями, закладывают рост выручки сектора в 30% ежегодно до 2025. Это означает, что оборот платежей, которые обрабатывает Mastercard будет расти еще быстрее.

2. Mastercard сильно коррелирует с индексом Nasdaq - но индекс в последнее время сильно вырвался вперед. В таких ситуациях Mastercard быстро догонял индекс.

3. У компании есть значительные денежные резервы. Традиционно, IT-компании, имея высокую рентабельность, накапливают большие резервы и гасят долг. Mastercard не является исключением. На 31 марта 2020 года у компании было 10,68 млрд $ кэша. На эти деньги можно купить, например, 88% Яндекса. Долг у Mastercard - 12,4 млрд $. Net Debt/EBITDA для Mastercard составляет 0,16 - очень низкий показатель.

Ваш МЕТОД

Mastercard. Раскрываем инвест-идею

Цель: 320$ (+8%)

С момента публикации инвест-идеи по Mastercard, акция выросла на 8,6%. Однако компания по прежнему имеет апсайд до 320$ за акцию и вот почему:

1. Ставка на рост онлайн-торговли. До коронавируса, аналитика считали что сектор онлайн-торговли в мире будет расти на 20% г/г до 2022. Сейчас прогнозы, подкрепленные исследованиями, закладывают рост выручки сектора в 30% ежегодно до 2025. Это означает, что оборот платежей, которые обрабатывает Mastercard будет расти еще быстрее.

2. Mastercard сильно коррелирует с индексом Nasdaq - но индекс в последнее время сильно вырвался вперед. В таких ситуациях Mastercard быстро догонял индекс.

3. У компании есть значительные денежные резервы. Традиционно, IT-компании, имея высокую рентабельность, накапливают большие резервы и гасят долг. Mastercard не является исключением. На 31 марта 2020 года у компании было 10,68 млрд $ кэша. На эти деньги можно купить, например, 88% Яндекса. Долг у Mastercard - 12,4 млрд $. Net Debt/EBITDA для Mastercard составляет 0,16 - очень низкий показатель.

Ваш МЕТОД

{kind=link}

Привет, друзья!

Нас с вами уже больше 500 - и это только начало. По такому случаю мы запускаем нашу аналитическую службу поддержки - @investmetod_bot. Два наших аналитика будут отвечать на ваши вопросы с 10:00 до 20:00.

Вы можете задавать вопросы по рынку, отдельным компаниям и секторам. Наши аналитики будут стараться отвечать быстро и емко.

Нас с вами уже больше 500 - и это только начало. По такому случаю мы запускаем нашу аналитическую службу поддержки - @investmetod_bot. Два наших аналитика будут отвечать на ваши вопросы с 10:00 до 20:00.

Вы можете задавать вопросы по рынку, отдельным компаниям и секторам. Наши аналитики будут стараться отвечать быстро и емко.

#три_тезиса

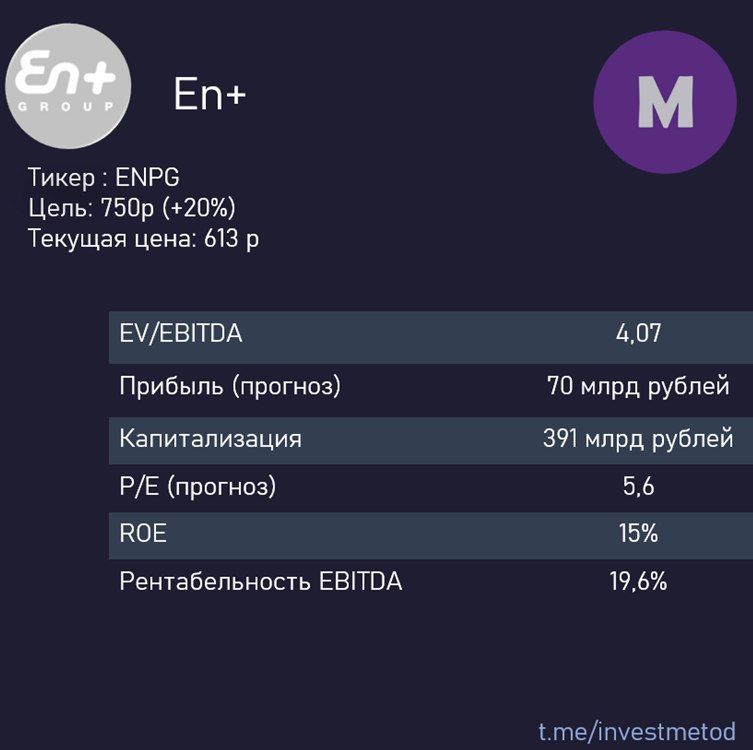

Новая инвест-идея: En+ (ENPG)

Цель: 750 рублей (+20%)

Доля портфеля: 20%

1. Устойчивый игрок. En+ состоит из энергетического и алюминиевого бизнеса в виде 56% доли в Русале. Энергетический бизнес преимущественно состоит из гидрогенерации, которая в этом году показывает сильные операционные результаты, а г/г неизбежно покажет рост, т.к. в 2019 во 2й половине был временный провал по ценам на электроэнергию.

2. Макроэкономический фактор. En+ выигрывает от текущего цикла понижения ставок. Все долги энергетического сегмента номинированы в рублях, 92% из которых с плавающей ставкой. Это значит, что при понижении ставки ЦБ на 1%, En+ прибавляет к FCF порядка $35 млн или 3 рубля к дивидендам по диведендной политике.

3. Дивиденды. En+ в 2021 году может вернуться к выплате дивидендов. Без дивидендов Русала доходность может составить порядка 6%, с ними - около 10%. Алюминиевый бизнес каждый год получает порядка $1-1.2 млрд дивидендов от Норникеля и уже накопил $1.9 млрд кэша, который может потратить либо на дивиденды, либо на погашение долга.

Ваш МЕТОД

Новая инвест-идея: En+ (ENPG)

Цель: 750 рублей (+20%)

Доля портфеля: 20%

1. Устойчивый игрок. En+ состоит из энергетического и алюминиевого бизнеса в виде 56% доли в Русале. Энергетический бизнес преимущественно состоит из гидрогенерации, которая в этом году показывает сильные операционные результаты, а г/г неизбежно покажет рост, т.к. в 2019 во 2й половине был временный провал по ценам на электроэнергию.

2. Макроэкономический фактор. En+ выигрывает от текущего цикла понижения ставок. Все долги энергетического сегмента номинированы в рублях, 92% из которых с плавающей ставкой. Это значит, что при понижении ставки ЦБ на 1%, En+ прибавляет к FCF порядка $35 млн или 3 рубля к дивидендам по диведендной политике.

3. Дивиденды. En+ в 2021 году может вернуться к выплате дивидендов. Без дивидендов Русала доходность может составить порядка 6%, с ними - около 10%. Алюминиевый бизнес каждый год получает порядка $1-1.2 млрд дивидендов от Норникеля и уже накопил $1.9 млрд кэша, который может потратить либо на дивиденды, либо на погашение долга.

Ваш МЕТОД

{kind=link}

#три_тезиса

Новая инвест-идея: USD/RUB

Цель: 87 рублей (+20%)

1. Доллар - основная валюта долгов в мире. Коронакризис обостряет ситуацию на долговых рынках - заемщики просто вынуждены распродавать в убыток активы, чтобы расплатиться, и покупать доллары - ведь все долги номинированы именно в долларе.

2. Дешевый рубль выгоден экспортерам и государству. Если рубль не упадет в цене - бюджет может потерять значительную долю от 40% нефтяных поступлений. Кроме того, крупными налогоплательщиками являются металлурги - им также необходим дешевый рубль. В конечном счете, рублю придется ослабнуть - по нашим оценкам, до 87 рублей за доллар.

3. ЦБ смягчает монетарную политику. По мере снижения ставки будет слабнуть и рубль. Аналитики МЕТОДа предполагают, что ставка уже летом может быть снижена до 4%.

Ваш МЕТОД

На фото: западные инвесторы поставили 8 млрд $ на ослабление рубля

Новая инвест-идея: USD/RUB

Цель: 87 рублей (+20%)

1. Доллар - основная валюта долгов в мире. Коронакризис обостряет ситуацию на долговых рынках - заемщики просто вынуждены распродавать в убыток активы, чтобы расплатиться, и покупать доллары - ведь все долги номинированы именно в долларе.

2. Дешевый рубль выгоден экспортерам и государству. Если рубль не упадет в цене - бюджет может потерять значительную долю от 40% нефтяных поступлений. Кроме того, крупными налогоплательщиками являются металлурги - им также необходим дешевый рубль. В конечном счете, рублю придется ослабнуть - по нашим оценкам, до 87 рублей за доллар.

3. ЦБ смягчает монетарную политику. По мере снижения ставки будет слабнуть и рубль. Аналитики МЕТОДа предполагают, что ставка уже летом может быть снижена до 4%.

Ваш МЕТОД

На фото: западные инвесторы поставили 8 млрд $ на ослабление рубля

{kind=link}

#три_тезиса

Раскрываем инвест-идею: En+ (ENPG)

Цель: 750 рублей (+20%)

Доля портфеля: 20%

1. Глобальные изменения-прибыль En+

Запас мощности ГЭС может быть использован для удовлетворения более высокого спроса на электроэнергию при росте производства на заводах Металлургического сегмента. Благоприятное расположение и экономическая эффективность ГЭС обеспечивают En+ Group самую низкую в мире стоимость производства алюминия.

2. Высокая эффективность.

Металлургический сегмент En+ стремится к лидерству в эффективности операционной деятельности и находится в тройке наиболее экономически эффективных производителей алюминия в мире.

Доля Металлургического сегмента En+ в мировом производстве алюминия составляет около 5,8%, таким образом Группа является крупнейшим мировым производителем алюминия за пределами Китая.

3. Профессиональные управляющие.

Менеджмент Группы сформирован из лучших профессионалов в своих областях, обладает обширными навыками, опытом и отраслевыми знаниями, а профессиональные достижения руководителей подтверждают их способность обеспечивать развитие Группы и рост ее акционерной стоимости. Совет директоров состоит из 12 членов, большинство из которых являются независимыми.

Ваш МЕТОД

Раскрываем инвест-идею: En+ (ENPG)

Цель: 750 рублей (+20%)

Доля портфеля: 20%

1. Глобальные изменения-прибыль En+

Запас мощности ГЭС может быть использован для удовлетворения более высокого спроса на электроэнергию при росте производства на заводах Металлургического сегмента. Благоприятное расположение и экономическая эффективность ГЭС обеспечивают En+ Group самую низкую в мире стоимость производства алюминия.

2. Высокая эффективность.

Металлургический сегмент En+ стремится к лидерству в эффективности операционной деятельности и находится в тройке наиболее экономически эффективных производителей алюминия в мире.

Доля Металлургического сегмента En+ в мировом производстве алюминия составляет около 5,8%, таким образом Группа является крупнейшим мировым производителем алюминия за пределами Китая.

3. Профессиональные управляющие.

Менеджмент Группы сформирован из лучших профессионалов в своих областях, обладает обширными навыками, опытом и отраслевыми знаниями, а профессиональные достижения руководителей подтверждают их способность обеспечивать развитие Группы и рост ее акционерной стоимости. Совет директоров состоит из 12 членов, большинство из которых являются независимыми.

Ваш МЕТОД

{kind=link}

#три_тезиса

Ростелеком (ао).

Цель: 94 рубля (+15,3%)

1. Tele 2 способствует быстрому росту выручки и прибыли. Компания имеет устойчивое положение на рынке - и все еще значительный потенциал роста (ARPU ниже чем у конкурентов). Аналитики МЕТОДа считают, что Tele 2 будет расти на 20% г/г до 2024 года. Для Ростелекома это означает дополнительный источник роста.

2. Облачные услуги. Ростелеком занимает первое место рынка центров обработки данных с 11,4 тыс. стойко-мест (в январе Ростелеком поглотил за 21 млрд рублей крупнейшего конкурента - компанию Dataline). Следующий кандидат на поглощение - компания Linxdatacenter, у которой около 2 тыс. стойко-мест (а также есть зарубежные активы, которые могут быть распроданы).

3. Дивиденды. Менеджмент Ростелекома подтвердил свое намерение выплатить дивиденды, что в текущих условиях сигнализирует - компания уверена в будущем. По итогам 2020 года FCF (исходя из которого и выплачиваются дивиденды) достигнет 38-39 млрд рублей. Компания платит 75% от FCF - это 28,5 млрд рублей. Исходя из текущей капитализации дивдоходность составит +13,5%.

Ваш МЕТОД

Ростелеком (ао).

Цель: 94 рубля (+15,3%)

1. Tele 2 способствует быстрому росту выручки и прибыли. Компания имеет устойчивое положение на рынке - и все еще значительный потенциал роста (ARPU ниже чем у конкурентов). Аналитики МЕТОДа считают, что Tele 2 будет расти на 20% г/г до 2024 года. Для Ростелекома это означает дополнительный источник роста.

2. Облачные услуги. Ростелеком занимает первое место рынка центров обработки данных с 11,4 тыс. стойко-мест (в январе Ростелеком поглотил за 21 млрд рублей крупнейшего конкурента - компанию Dataline). Следующий кандидат на поглощение - компания Linxdatacenter, у которой около 2 тыс. стойко-мест (а также есть зарубежные активы, которые могут быть распроданы).

3. Дивиденды. Менеджмент Ростелекома подтвердил свое намерение выплатить дивиденды, что в текущих условиях сигнализирует - компания уверена в будущем. По итогам 2020 года FCF (исходя из которого и выплачиваются дивиденды) достигнет 38-39 млрд рублей. Компания платит 75% от FCF - это 28,5 млрд рублей. Исходя из текущей капитализации дивдоходность составит +13,5%.

Ваш МЕТОД

{kind=link}

#аналитика

Дополнительное расширение кэш-подушки на 10%. Продаем MasterCard c доходностью +11,5%.

Закрепляем доходность +11,5% по MasterCard. Доля MasterCard в портфеле МЕТОДа составляет 10%. С момента публикации нашей инвест-идеи MasterCard вырос на 11,5%. За 2 недели источники МЕТОДа сумели получить отличную доходность. Мы считаем, что это достаточная доходность для закрепления позиции и увеличения кэш-подушки в столь неопределенное время.

Из новостей:

• В ходе торговой сессии во вторник американские фондовые индексы уверенно росли, нок моменту закрытия рост сократился. Причина – рост напряженности в отношениях США и Китая и комментарии ряда официальных лиц относительно дальнейших взаимоотношений в торговой сфере.

• Напряжение между США и Китаем нарастает и по причине протестных выступлений в Гонконге, вызванных новым законопроектом Китая о запрете сепаратизма в бывшей британской территории. Штаты пытаются активно вмешиваться в этот процесс, угрожая санкциями в отношении отдельных китайских чиновников, на что Китай отвечает возможными контрмерами.

• Слабую динамику на этом фоне показал индекс NASDAQ, растерявший 2%-й рост и закрывшийся в плюсе лишь на 0,17%. Индекс широкого рынка S&P 500 укрепился на 1,23% и закрылся на отметке 2991,77 пункта.

Окэшиваем позицию по MasterCard и радуемся неплохой доходностью +11,5%.

Ваш МЕТОД

Дополнительное расширение кэш-подушки на 10%. Продаем MasterCard c доходностью +11,5%.

Закрепляем доходность +11,5% по MasterCard. Доля MasterCard в портфеле МЕТОДа составляет 10%. С момента публикации нашей инвест-идеи MasterCard вырос на 11,5%. За 2 недели источники МЕТОДа сумели получить отличную доходность. Мы считаем, что это достаточная доходность для закрепления позиции и увеличения кэш-подушки в столь неопределенное время.

Из новостей:

• В ходе торговой сессии во вторник американские фондовые индексы уверенно росли, нок моменту закрытия рост сократился. Причина – рост напряженности в отношениях США и Китая и комментарии ряда официальных лиц относительно дальнейших взаимоотношений в торговой сфере.

• Напряжение между США и Китаем нарастает и по причине протестных выступлений в Гонконге, вызванных новым законопроектом Китая о запрете сепаратизма в бывшей британской территории. Штаты пытаются активно вмешиваться в этот процесс, угрожая санкциями в отношении отдельных китайских чиновников, на что Китай отвечает возможными контрмерами.

• Слабую динамику на этом фоне показал индекс NASDAQ, растерявший 2%-й рост и закрывшийся в плюсе лишь на 0,17%. Индекс широкого рынка S&P 500 укрепился на 1,23% и закрылся на отметке 2991,77 пункта.

Окэшиваем позицию по MasterCard и радуемся неплохой доходностью +11,5%.

Ваш МЕТОД

{kind=link}

#ответы

Сургутнефтегаз преф

Через нашего бота @investmetod_bot поступил интересный вопрос:

Здравствуйте, хотелось бы знать больше о Сургутнефтегазе. Держу в портфеле привилегированные акции. Стоит ли ждать новостей - или продать?

Отвечаем: продавать префы Сургутнефтегаза пожалуй не стоит.

Во-первых у компании накопилась огромная подушка кэша - если доллар не упадет ниже 70, то дивиденды превысят 20% за 2020 год.

Во-вторых нефтяной бизнес Сургутнефтегаза - по нашей оценке стоит 25 млрд $ на данный момент. Капитализация всей компании - 24 млрд $. Восстановление нефтяного спроса после пандемии - неизбежно, а Сургутнефтегаз - самый недооцененный нефтяник.

В-третьих триггеры роста могут появиться в любой момент. Источник МЕТОДа говорит, что Сургутнефтегаз планирует масштабный байбэк.

Исходя из этого, логичным выглядит покупать преф Сургутнефтегаза.

Задавайте вопросы аналитикам через @investmetod_bot

Ваш МЕТОД

Сургутнефтегаз преф

Через нашего бота @investmetod_bot поступил интересный вопрос:

Здравствуйте, хотелось бы знать больше о Сургутнефтегазе. Держу в портфеле привилегированные акции. Стоит ли ждать новостей - или продать?

Отвечаем: продавать префы Сургутнефтегаза пожалуй не стоит.

Во-первых у компании накопилась огромная подушка кэша - если доллар не упадет ниже 70, то дивиденды превысят 20% за 2020 год.

Во-вторых нефтяной бизнес Сургутнефтегаза - по нашей оценке стоит 25 млрд $ на данный момент. Капитализация всей компании - 24 млрд $. Восстановление нефтяного спроса после пандемии - неизбежно, а Сургутнефтегаз - самый недооцененный нефтяник.

В-третьих триггеры роста могут появиться в любой момент. Источник МЕТОДа говорит, что Сургутнефтегаз планирует масштабный байбэк.

Исходя из этого, логичным выглядит покупать преф Сургутнефтегаза.

Задавайте вопросы аналитикам через @investmetod_bot

Ваш МЕТОД

{kind=link}

#аналитика

Укрепление рубля по отношению к доллару вряд ли продолжится, росту мешает снижение нефтяных котировок и негативный фон на внешних рынках из-за напряженности между США и Китаем.

• Из-за обострения отношений между Китаем и США рубль продолжит оставаться в зоне риска. Давление на рынки оказали заявления Трампа о неприятии того, что Китай делает в Гонконге, рассматривая закон о национальной безопасности. Штатам нужна автономия этой территории, Китай же не хочет отдавать свое. Принятый закон о нацбезопасности был причиной нового витка разногласий между США и Китаем. Отношения будут продолжать ухудшаться и введение новых санкций с обеих сторон все более вероятно.

• Нефть падает на фоне роста запасов нефти в США. Сорт Brent опускался к отметке $34,25 за баррель, теряя 1,32%. WTI снижался на 1,83% до $32,2 за баррель. В центре внимания сейчас сделка ОПЕК. Намерена ли РФ следовать соглашениям и начать наращивать добычу уже в июле? -не понятно. Остальные страны-участницы предлагают продлить действие текущих параметров сделки еще на два месяца, дабы достичь баланса между спросом и предложением.

• Нацвалюта уже достигла пределов своего укрепления. Поэтому ниже рынок вряд ли даст рублю уйти. Ну хотя бы просто потому, что это не выглядит логичным. Крепкий рубль мешает перекрывать бюджетный дефицит и очень сильно осложняет жизнь экспортёрам.

Рубль испытывает сильное давление из-за негативного внешнего фона и снижения цен на «черное золото». Потенциал для укрепления рубля отсутствует.

Ваш МЕТОД

Укрепление рубля по отношению к доллару вряд ли продолжится, росту мешает снижение нефтяных котировок и негативный фон на внешних рынках из-за напряженности между США и Китаем.

• Из-за обострения отношений между Китаем и США рубль продолжит оставаться в зоне риска. Давление на рынки оказали заявления Трампа о неприятии того, что Китай делает в Гонконге, рассматривая закон о национальной безопасности. Штатам нужна автономия этой территории, Китай же не хочет отдавать свое. Принятый закон о нацбезопасности был причиной нового витка разногласий между США и Китаем. Отношения будут продолжать ухудшаться и введение новых санкций с обеих сторон все более вероятно.

• Нефть падает на фоне роста запасов нефти в США. Сорт Brent опускался к отметке $34,25 за баррель, теряя 1,32%. WTI снижался на 1,83% до $32,2 за баррель. В центре внимания сейчас сделка ОПЕК. Намерена ли РФ следовать соглашениям и начать наращивать добычу уже в июле? -не понятно. Остальные страны-участницы предлагают продлить действие текущих параметров сделки еще на два месяца, дабы достичь баланса между спросом и предложением.

• Нацвалюта уже достигла пределов своего укрепления. Поэтому ниже рынок вряд ли даст рублю уйти. Ну хотя бы просто потому, что это не выглядит логичным. Крепкий рубль мешает перекрывать бюджетный дефицит и очень сильно осложняет жизнь экспортёрам.

Рубль испытывает сильное давление из-за негативного внешнего фона и снижения цен на «черное золото». Потенциал для укрепления рубля отсутствует.

Ваш МЕТОД

{kind=link}

#три_тезиса

HP Inc

Тикер: HPQ

Цель 17$ (+12%)

1. Акции слишком сильно упали. У HP вышел плохой отчет - и цена резко улетела вниз (с 17,2 до 15$). Аналитики МЕТОДа считают, что акции перепроданы и рынок не учитывает ускорения роста прибыли.

2. Кто покупает HP. 12 мая сразу 4 директора компании купили акций на общую сумму - 819 тысяч $. Более того, акцию покупали два крупных хедж-фонда Magnetar Financial (4,2 млрд $ под управлением - на 3,57% от активов) и Baupost Group (6,8 млрд $ под управление - на 5.13% от активов). Свежие покупки инсайдеров - хороший знак для акций.

3. Сравнение с аналогами. HP имеет более низкий долг, по сравнению с крупнейшими конкурентами и более высокие темпы роста - за счет запуска линейки OMEN 25L/30L для геймеров и новой линейки ультрабуков Envy.

Ваш МЕТОД

HP Inc

Тикер: HPQ

Цель 17$ (+12%)

1. Акции слишком сильно упали. У HP вышел плохой отчет - и цена резко улетела вниз (с 17,2 до 15$). Аналитики МЕТОДа считают, что акции перепроданы и рынок не учитывает ускорения роста прибыли.

2. Кто покупает HP. 12 мая сразу 4 директора компании купили акций на общую сумму - 819 тысяч $. Более того, акцию покупали два крупных хедж-фонда Magnetar Financial (4,2 млрд $ под управлением - на 3,57% от активов) и Baupost Group (6,8 млрд $ под управление - на 5.13% от активов). Свежие покупки инсайдеров - хороший знак для акций.

3. Сравнение с аналогами. HP имеет более низкий долг, по сравнению с крупнейшими конкурентами и более высокие темпы роста - за счет запуска линейки OMEN 25L/30L для геймеров и новой линейки ультрабуков Envy.

Ваш МЕТОД

{kind=link}

#аналитика

Неделю назад мы писали о возвращении торговой войны между США и Китаем. Сейчас то, что противостояние продолжится - очевидно всем. Мы по прежнему ждем новых шагов США и Китая по нанесению вреда экономике друг друга.

В такой ситуации надо быть осторожным с подбором акций - аналитики МЕТОДа держат Pfizer, который может выпустить вакцину уже в октябре 2020 года (получив первым доступ к рынку объемом 10-30 млрд $).

Аналитики МЕТОДа советуют избавляться от Газпрома и МГТС. Газпром уже вырос на 5%, а МГТС имеет более качественный аналог - Ростелеком.

Выход в кэш - перед новым обвалом, который прогнозирует ведущий аналитик JP Morgan’s, самая рациональная стратегия.

Из интересных на данный момент идей: Сургутнефтегаз (ап) и НКНХ (ап)

Ваш МЕТОД

Неделю назад мы писали о возвращении торговой войны между США и Китаем. Сейчас то, что противостояние продолжится - очевидно всем. Мы по прежнему ждем новых шагов США и Китая по нанесению вреда экономике друг друга.

В такой ситуации надо быть осторожным с подбором акций - аналитики МЕТОДа держат Pfizer, который может выпустить вакцину уже в октябре 2020 года (получив первым доступ к рынку объемом 10-30 млрд $).

Аналитики МЕТОДа советуют избавляться от Газпрома и МГТС. Газпром уже вырос на 5%, а МГТС имеет более качественный аналог - Ростелеком.

Выход в кэш - перед новым обвалом, который прогнозирует ведущий аналитик JP Morgan’s, самая рациональная стратегия.

Из интересных на данный момент идей: Сургутнефтегаз (ап) и НКНХ (ап)

Ваш МЕТОД

{kind=link}

#великие

Секреты инвестирования Питера Линча

До того как отойти от дел в 1990 году, Питер Линч был известен как самый успешный управляющий фондом . В чем же состояла его стратегия?

• Во-первых, Линч делал ставку на компании с малой и средней капитализацией. Он выбирал только лучшие бизнесы - с качественным управлением и ростом на 20% в год. Именно этот подход привел Линча к Dunkin' Donuts, которая с 1977 по 1986 выросла в цене 25 раз.

• Во-вторых, он покупал дешевые компании - низкий P/E и отсутствие интереса к компании у профессиональных аналитиков. "Идеальная компания" Питера Линча должна также иметь хороший баланс, растущие денежные потоки.

• В-третьих, Линч понимал - что все решает менеджмент. Управляющие должны держать и покупать акции своей компании, тогда акционеры могут быть уверены в качестве управления. В то же время продажу акций нельзя считать однозначно негативным сигналом: у людей может быть много причин, не имеющих отношения к результативности компании, скажем покупка дома.

• В-четвертых, Питер Линч рекомендовал быть стойким - к колебаниям цен и "горячим" акциям. Великий инвестор считал, что только придерживаясь определенной стратегии можно заработать большую доходность.

• В-пятых, продавайте только когда проведете повторный анализ. Если компания стабильно увеличивает выручку и прибыль растущими темпами, Линч не за что от неё не избавляется. Но если показатели начинают стагнировать, инвестор вновь должен оценить её и решить стоит ли держать.

• В-шестых, мелкие инвесторы, по совету Линча, не должны покупать много акций, чтобы постоянно отслеживать и анализировать компании ("идеал находится между 8 и 12 акциями").

• Что еще: Линч рекомендовал акции с очевидными конкурентными преимуществами : высокие барьеры для входа на рынок, большие возможности для роста, простота бизнеса и быстрый рост на фоне остального сектора.

Ваш МЕТОД

Секреты инвестирования Питера Линча

До того как отойти от дел в 1990 году, Питер Линч был известен как самый успешный управляющий фондом . В чем же состояла его стратегия?

• Во-первых, Линч делал ставку на компании с малой и средней капитализацией. Он выбирал только лучшие бизнесы - с качественным управлением и ростом на 20% в год. Именно этот подход привел Линча к Dunkin' Donuts, которая с 1977 по 1986 выросла в цене 25 раз.

• Во-вторых, он покупал дешевые компании - низкий P/E и отсутствие интереса к компании у профессиональных аналитиков. "Идеальная компания" Питера Линча должна также иметь хороший баланс, растущие денежные потоки.

• В-третьих, Линч понимал - что все решает менеджмент. Управляющие должны держать и покупать акции своей компании, тогда акционеры могут быть уверены в качестве управления. В то же время продажу акций нельзя считать однозначно негативным сигналом: у людей может быть много причин, не имеющих отношения к результативности компании, скажем покупка дома.

• В-четвертых, Питер Линч рекомендовал быть стойким - к колебаниям цен и "горячим" акциям. Великий инвестор считал, что только придерживаясь определенной стратегии можно заработать большую доходность.

• В-пятых, продавайте только когда проведете повторный анализ. Если компания стабильно увеличивает выручку и прибыль растущими темпами, Линч не за что от неё не избавляется. Но если показатели начинают стагнировать, инвестор вновь должен оценить её и решить стоит ли держать.

• В-шестых, мелкие инвесторы, по совету Линча, не должны покупать много акций, чтобы постоянно отслеживать и анализировать компании ("идеал находится между 8 и 12 акциями").

• Что еще: Линч рекомендовал акции с очевидными конкурентными преимуществами : высокие барьеры для входа на рынок, большие возможности для роста, простота бизнеса и быстрый рост на фоне остального сектора.

Ваш МЕТОД

{kind=link}

#великие

Кто такой Джон Темплтон?

Джон Темплтон стал основоположником стоимостного инвестирования. Несмотря на то, что он ушёл на пенсию более 25 лет назад, его принципы мышления и действий не потеряли своей актуальности и по сей день

• СОСРЕДОТОЧЬТЕСЬ НА ДОХОДАХ ПОСЛЕ ИНФЛЯЦИИ.

Деньги все время теряют свою ценность. Вы не станете богаче, если ваши акции вырастут на 10% при уровне инфляции в 15%.

• ХВАТИТ СПЕКУЛИРОВАТЬ!

Фондовый рынок-это не казино, где вы ставите свои фишки на "красное" сегодня и на "черное" завтра. Прежде чем вы узнаете, что ваша прибыль смыта налогами и комиссиями.

• АДАПТИРУЙТЕСЬ.

Есть время для голубых фишек, циклических акций, облигаций, наличных денег. Не думайте, что есть одна инвестиция, которая всегда будет работать, будьте готовы адаптироваться к меняющимся обстоятельствам.

• ПОКУПАЙТЕ НИЗКО.

Звучит очевидно, но многие инвесторы не следуют этому принципу. Они купили акции в 2007 году, когда фондовые рынки были на пике своего развития. Но теперь они боятся покупать еще больше, потому что они упали до гораздо более низких цен. Темплтон даже ссылается на цитату Бенджамина Грэма: "Покупайте тогда, когда большинство инвесторов, даже эксперты, настроены пессимистично. И продавайте, когда все настроены оптимистично”.

• ДИВЕРСИФИКАЦИЯ.

Как бы вы ни были осторожны, будущее всегда неопределенно. Всегда могут быть совершенно неожиданные вещи, которые вы никогда не могли предвидеть. Именно поэтому важно распределить свое богатство по разным секторам и странам, хотя совершенно не стоит преувеличивать диверсификацию.

• НЕ ПАНИКУЙ!

Акции иногда могут падать довольно быстро, но паникёр-плохой советник. Нет смысла продавать ваши акции только потому, что их цены упали. Если их внутренняя стоимость все еще цела, вы должны просто держать их в своем портфеле, пока цена снова не сойдётся с настоящей ценностью.

• НЕТ ТАКОЙ ВЕЩИ, КАК ОПРЕДЕЛЕННОСТЬ.

Инвестиции в IPO редко бывают хорошей идеей. Большинство этих акций не в состоянии обыграть рынок. Единственная причина, по которой они выводятся на рынок, заключается в том, что инвесторы готовы платить за них премиальную цену.

Джон Темплтон:

"Если вы хотите иметь лучшее представление, чем толпа, вы должны делать вещи иначе, чем толпа".

Ваш МЕТОД

Кто такой Джон Темплтон?

Джон Темплтон стал основоположником стоимостного инвестирования. Несмотря на то, что он ушёл на пенсию более 25 лет назад, его принципы мышления и действий не потеряли своей актуальности и по сей день

• СОСРЕДОТОЧЬТЕСЬ НА ДОХОДАХ ПОСЛЕ ИНФЛЯЦИИ.

Деньги все время теряют свою ценность. Вы не станете богаче, если ваши акции вырастут на 10% при уровне инфляции в 15%.

• ХВАТИТ СПЕКУЛИРОВАТЬ!

Фондовый рынок-это не казино, где вы ставите свои фишки на "красное" сегодня и на "черное" завтра. Прежде чем вы узнаете, что ваша прибыль смыта налогами и комиссиями.

• АДАПТИРУЙТЕСЬ.

Есть время для голубых фишек, циклических акций, облигаций, наличных денег. Не думайте, что есть одна инвестиция, которая всегда будет работать, будьте готовы адаптироваться к меняющимся обстоятельствам.

• ПОКУПАЙТЕ НИЗКО.

Звучит очевидно, но многие инвесторы не следуют этому принципу. Они купили акции в 2007 году, когда фондовые рынки были на пике своего развития. Но теперь они боятся покупать еще больше, потому что они упали до гораздо более низких цен. Темплтон даже ссылается на цитату Бенджамина Грэма: "Покупайте тогда, когда большинство инвесторов, даже эксперты, настроены пессимистично. И продавайте, когда все настроены оптимистично”.

• ДИВЕРСИФИКАЦИЯ.

Как бы вы ни были осторожны, будущее всегда неопределенно. Всегда могут быть совершенно неожиданные вещи, которые вы никогда не могли предвидеть. Именно поэтому важно распределить свое богатство по разным секторам и странам, хотя совершенно не стоит преувеличивать диверсификацию.

• НЕ ПАНИКУЙ!

Акции иногда могут падать довольно быстро, но паникёр-плохой советник. Нет смысла продавать ваши акции только потому, что их цены упали. Если их внутренняя стоимость все еще цела, вы должны просто держать их в своем портфеле, пока цена снова не сойдётся с настоящей ценностью.

• НЕТ ТАКОЙ ВЕЩИ, КАК ОПРЕДЕЛЕННОСТЬ.

Инвестиции в IPO редко бывают хорошей идеей. Большинство этих акций не в состоянии обыграть рынок. Единственная причина, по которой они выводятся на рынок, заключается в том, что инвесторы готовы платить за них премиальную цену.

Джон Темплтон:

"Если вы хотите иметь лучшее представление, чем толпа, вы должны делать вещи иначе, чем толпа".

Ваш МЕТОД

{kind=link}

#три_тезиса

НКНХ (ап)

Тикер : NKNCP

Цель: 110 р (+31%)

1. Дивиденды. Даже в текущей кризисной ситуации Нижнекамск не отказался от дивидендных выплат. Менеджмент НКНХ будет и дальше, по мере завершения инвестпрограммы поднимать дивиденды и доведет их до 100% прибыли по примеру Татнефти.

2. Инвестпрограмма. Несмотря на пандемию, НКНХ продолжает достраивать свои проекты, которые скоро начнут приносить прибыль:

• Комплекс по производству этилена ( будет закончен в 2023 году). Мощность составит 600 тыс. тонн этилена, а также 270 тыс. тонн пропилена, 248 тыс. тонн бензола и 89 тыс. тонн бутадиена.

• Комплекс по производству каучука - завод метанола (мощность 500 тыс. тонн) и завод каучука (60 тыс тонн). Комплекс планировали достроить в 2020 году, сроки строительства на данный момент не пересматривали.

3. Устойчивый бизнес. Бизнес НКНХ не зависит от колебаний цены на нефть и курса рубля. 50,7% выручки компания получает в России, 49,3% - от экспорта.

Ваш МЕТОД

НКНХ (ап)

Тикер : NKNCP

Цель: 110 р (+31%)

1. Дивиденды. Даже в текущей кризисной ситуации Нижнекамск не отказался от дивидендных выплат. Менеджмент НКНХ будет и дальше, по мере завершения инвестпрограммы поднимать дивиденды и доведет их до 100% прибыли по примеру Татнефти.

2. Инвестпрограмма. Несмотря на пандемию, НКНХ продолжает достраивать свои проекты, которые скоро начнут приносить прибыль:

• Комплекс по производству этилена ( будет закончен в 2023 году). Мощность составит 600 тыс. тонн этилена, а также 270 тыс. тонн пропилена, 248 тыс. тонн бензола и 89 тыс. тонн бутадиена.

• Комплекс по производству каучука - завод метанола (мощность 500 тыс. тонн) и завод каучука (60 тыс тонн). Комплекс планировали достроить в 2020 году, сроки строительства на данный момент не пересматривали.

3. Устойчивый бизнес. Бизнес НКНХ не зависит от колебаний цены на нефть и курса рубля. 50,7% выручки компания получает в России, 49,3% - от экспорта.

Ваш МЕТОД

{kind=link}

#ответы

Через нашего бота @investmetod_bot поступил вопрос:

Как оцениваете новостной фон на начало лета?

Отвечаем: Смешанно, подтверждаем наши прогнозы по неопределенности на рынках тезисами:

1. Рынок демонстрирует смешанную динамику под влиянием сохраняющейся напряженности в американо-китайских отношениях и в связи с массовыми протестами в США. Беспорядки начались в Миннеаполисе и перекинулись на большинство крупных городов США, в том числе Нью-Йорк и Вашингтон, что заставило временно эвакуировать президента в бункер.

2. Непонятно, в какое русло идёт противостояние Китая и США. Трамп представил ряд мер против Китая, направленных против китайских чиновников и компаний. Китай все же решил ответить на предпринятые Вашингтоном шаги и это напугало инвесторов. Китай в ответ частично приостанавливает закупки сои и свинины из США, которые были оговорены торговым соглашением.

3. Лето рынки начали позитивно с учетом того факта, что санкции США в отношении Китая оказались не такими страшными, как ожидалось. Торги на европейских фондовых рынках открылись на позитиве – инвестиционное сообщество снова обратило внимание на возобновление экономической активности в странах Европы.

Продолжаем наблюдать за новостным фоном для вас, дорогие подписчики.

Ваш МЕТОД

Через нашего бота @investmetod_bot поступил вопрос:

Как оцениваете новостной фон на начало лета?

Отвечаем: Смешанно, подтверждаем наши прогнозы по неопределенности на рынках тезисами:

1. Рынок демонстрирует смешанную динамику под влиянием сохраняющейся напряженности в американо-китайских отношениях и в связи с массовыми протестами в США. Беспорядки начались в Миннеаполисе и перекинулись на большинство крупных городов США, в том числе Нью-Йорк и Вашингтон, что заставило временно эвакуировать президента в бункер.

2. Непонятно, в какое русло идёт противостояние Китая и США. Трамп представил ряд мер против Китая, направленных против китайских чиновников и компаний. Китай все же решил ответить на предпринятые Вашингтоном шаги и это напугало инвесторов. Китай в ответ частично приостанавливает закупки сои и свинины из США, которые были оговорены торговым соглашением.

3. Лето рынки начали позитивно с учетом того факта, что санкции США в отношении Китая оказались не такими страшными, как ожидалось. Торги на европейских фондовых рынках открылись на позитиве – инвестиционное сообщество снова обратило внимание на возобновление экономической активности в странах Европы.

Продолжаем наблюдать за новостным фоном для вас, дорогие подписчики.

Ваш МЕТОД

{kind=link}

#три_тезиса

НМТП

Тикер: NMTP

Цель: 11 р (+12%)

1. Дивиденды. 11 июня пройдет Совет Директоров НМТП, который установит размер дивидендов. По оценке МЕТОДа, компания заплатит 50% от прибыли или 0,84 рубля на акцию.

• Но есть высокая вероятность того, что на дивиденды направят и средства от продажи Новороссийского торгового терминала (10 млрд рублей). Тогда дивиденд вырастает до 1,38 рубля на акцию, а дивдоходность к текущей цене равна 14%.

2. Инвестпрограмма. В 2019 году Транснефть поставила задачу расширить мощности порта на 21,8 млн т. к 2029 году. Всего запланировано 4 крупных проекта.

• Компания уже приступила к реализации терминала минеральных удобрений, на очереди перегрузочный комплекс, новый контейнерный терминал и терминал растительных масел. Инвестиции дадут хороший толчок к EBITDA.

3.Слабый рубль. НМТП — это компания с растущей долларовой выручкой и рублёвыми расходами. Ослабление рубля к доллару во время каждого кризиса только поднимает рентабельность НМТП.

Ваш МЕТОД

НМТП

Тикер: NMTP

Цель: 11 р (+12%)

1. Дивиденды. 11 июня пройдет Совет Директоров НМТП, который установит размер дивидендов. По оценке МЕТОДа, компания заплатит 50% от прибыли или 0,84 рубля на акцию.

• Но есть высокая вероятность того, что на дивиденды направят и средства от продажи Новороссийского торгового терминала (10 млрд рублей). Тогда дивиденд вырастает до 1,38 рубля на акцию, а дивдоходность к текущей цене равна 14%.

2. Инвестпрограмма. В 2019 году Транснефть поставила задачу расширить мощности порта на 21,8 млн т. к 2029 году. Всего запланировано 4 крупных проекта.

• Компания уже приступила к реализации терминала минеральных удобрений, на очереди перегрузочный комплекс, новый контейнерный терминал и терминал растительных масел. Инвестиции дадут хороший толчок к EBITDA.

3.Слабый рубль. НМТП — это компания с растущей долларовой выручкой и рублёвыми расходами. Ослабление рубля к доллару во время каждого кризиса только поднимает рентабельность НМТП.

Ваш МЕТОД

{kind=link}

#три_тезиса

Аналитики МЕТОДа приняли решение временно закрыть позицию по НКНХ (ап). Закрытие связано с временной переоценкой ценной бумаги. МЕТОД полагает, что акция обладает широким фундаментальным потенциалом, но подверглась неожиданной переоценке со стороны рынка. Поэтому временно закрываем позицию, чтобы в будущем купить акции НКНХ (ап) по более выгодной цене.

С момента нашей публикации, аналитики МЕТОДа заработали 4,74% на НКНХ (ап).

Раскрываем 3 триггера роста цены НКНХ (ап) в будущем.

1. Государственная поддержка. Республика Татарстан, где находится основная масса предприятий компании, оказывает государственную поддержку нефтехимического сектора, так как компания является градообразующим предприятием. За период реализации Программы развития нефтегазохимического комплекса Республики Татарстан объемы производства продукции выросли в 1,3 раза, в нефтепереработке - в 1,7 раза, в химии и нефтехимии - в 1,5 раза

2. Растущий сектор нефтехимии. Секрет успеха нефтехимии кроется в росте сбыта пластмасс и каучука. Темпы роста с начала 2000-х, держатся на уровне 4 - 5% в год.

Движущая сила роста отрасли - рост численности населения мира, растущий уровень жизни. Непрерывный рост демонстрируют сферы сбыта пластмасс-упаковка пищевых продуктов и бытовых товаров, производство ёмкостей для хранения и транспортировки.

3. Расширение бизнеса. С 2021 года планируется запуск Олефинового комплекса – для выпуска сырья, используемого в качестве исходных продуктов в производстве полимерных материалов, пластмасс, каучуков, пленок.

По прогнозам аналитиков МЕТОДа. В 2023 году, когда объект будет введен в эксплуатацию, выручка НКНХ должна увеличиться более чем вдвое.

Ваш МЕТОД

Аналитики МЕТОДа приняли решение временно закрыть позицию по НКНХ (ап). Закрытие связано с временной переоценкой ценной бумаги. МЕТОД полагает, что акция обладает широким фундаментальным потенциалом, но подверглась неожиданной переоценке со стороны рынка. Поэтому временно закрываем позицию, чтобы в будущем купить акции НКНХ (ап) по более выгодной цене.

С момента нашей публикации, аналитики МЕТОДа заработали 4,74% на НКНХ (ап).

Раскрываем 3 триггера роста цены НКНХ (ап) в будущем.

1. Государственная поддержка. Республика Татарстан, где находится основная масса предприятий компании, оказывает государственную поддержку нефтехимического сектора, так как компания является градообразующим предприятием. За период реализации Программы развития нефтегазохимического комплекса Республики Татарстан объемы производства продукции выросли в 1,3 раза, в нефтепереработке - в 1,7 раза, в химии и нефтехимии - в 1,5 раза

2. Растущий сектор нефтехимии. Секрет успеха нефтехимии кроется в росте сбыта пластмасс и каучука. Темпы роста с начала 2000-х, держатся на уровне 4 - 5% в год.

Движущая сила роста отрасли - рост численности населения мира, растущий уровень жизни. Непрерывный рост демонстрируют сферы сбыта пластмасс-упаковка пищевых продуктов и бытовых товаров, производство ёмкостей для хранения и транспортировки.

3. Расширение бизнеса. С 2021 года планируется запуск Олефинового комплекса – для выпуска сырья, используемого в качестве исходных продуктов в производстве полимерных материалов, пластмасс, каучуков, пленок.

По прогнозам аналитиков МЕТОДа. В 2023 году, когда объект будет введен в эксплуатацию, выручка НКНХ должна увеличиться более чем вдвое.

Ваш МЕТОД

{kind=link}