#аналитика

Нашему молодому каналу удалось поговорить с одним экспертом, который работает экономистом по России и СНГ в одном из мейджоров. Вот самое интересное из сказанного:

• По итогам 2020 года будет падение спроса на нефть на 0,1 млн баррелей/сутки (mb/d). Большинство аналитиков ждут восстановления спроса на нефть уже в 2021 году - спрос вырастет на ~2 mb/d. В дальнейшем экономисты прогнозируют замедление темпов роста спроса: до 0,8 mb/d в 2025 году.

• Разумный уровень мировых цен на нефть «между 55 и 60$». При цене выше 60$ - возобновятся инвестиции в сланцевую нефть.

• После пандемии и восстановления, по всем прогнозам +70% от роста спроса на нефть придется на Азию. На этом фоне, российские нефтяники выглядят интересными. Также не стоит забывать, что все основные азиатские экономики зависимы от импорта нефти, что дает более выгодные позиции для переговоров в будущем.

• Больше всех выигрывает нефтехимия. В условиях низких цен на нефть, нефтепереработка получает дополнительную рентабельность. Кроме того, спрос на продукцию нефтеперерабатывающих заводов будет расти 4-5% г/г. Контур рынка будет определять Китай, Россия и Ближний Восток (возможно постепенное вытеснение Китая Индией).

Ваш МЕТОД

Нашему молодому каналу удалось поговорить с одним экспертом, который работает экономистом по России и СНГ в одном из мейджоров. Вот самое интересное из сказанного:

• По итогам 2020 года будет падение спроса на нефть на 0,1 млн баррелей/сутки (mb/d). Большинство аналитиков ждут восстановления спроса на нефть уже в 2021 году - спрос вырастет на ~2 mb/d. В дальнейшем экономисты прогнозируют замедление темпов роста спроса: до 0,8 mb/d в 2025 году.

• Разумный уровень мировых цен на нефть «между 55 и 60$». При цене выше 60$ - возобновятся инвестиции в сланцевую нефть.

• После пандемии и восстановления, по всем прогнозам +70% от роста спроса на нефть придется на Азию. На этом фоне, российские нефтяники выглядят интересными. Также не стоит забывать, что все основные азиатские экономики зависимы от импорта нефти, что дает более выгодные позиции для переговоров в будущем.

• Больше всех выигрывает нефтехимия. В условиях низких цен на нефть, нефтепереработка получает дополнительную рентабельность. Кроме того, спрос на продукцию нефтеперерабатывающих заводов будет расти 4-5% г/г. Контур рынка будет определять Китай, Россия и Ближний Восток (возможно постепенное вытеснение Китая Индией).

Ваш МЕТОД

{kind=link}

#три_тезиса

🔥Идея с высоким риском: Moderna

Тикер: #MRNA

Цель: $75

Эта сделка с высоким риском. Мы не рекомендуем её брать более чем на 3-5% от портфеля из-за отраслевых и исследовательских рисков.

1. Коронавирус. По обещаниям менеджмента, массовое тестирование должно начаться в июле. Обычно, 3 фаза исследований длится несколько лет. Однако учитывая напряженную ситуацию с коронавирусом, 3 фаза скорее всего будет сокращена до минимального срока. Менеджмент надеется на запуск в третьем квартале, заключая соглашение на упаковку 100 млн доз вакцины.

2. Онкология. Кроме вакцины против коронавируса, Moderna также добилась значительных успехов в борьбе с раком. Препарат PCV - уже на 2 фазе, KRAS - на 1 фазе. Разработки Moderna в этой области принесут существенную прибыль акционерам и ускорить рост выручки до 70% г/г.

3. Крепкий баланс. Особой чертой биотеха является то, что даже пройдя все фазы и выпустив продукт, компания может стать банкротом. Однако Moderna намного крепче своих конкурентов. На данный момент у Moderna накопилось 1,2 млрд $ кэша. Кроме того, у компании практически отсутствует долг.

Ваш МЕТОД

🔥Идея с высоким риском: Moderna

Тикер: #MRNA

Цель: $75

Эта сделка с высоким риском. Мы не рекомендуем её брать более чем на 3-5% от портфеля из-за отраслевых и исследовательских рисков.

1. Коронавирус. По обещаниям менеджмента, массовое тестирование должно начаться в июле. Обычно, 3 фаза исследований длится несколько лет. Однако учитывая напряженную ситуацию с коронавирусом, 3 фаза скорее всего будет сокращена до минимального срока. Менеджмент надеется на запуск в третьем квартале, заключая соглашение на упаковку 100 млн доз вакцины.

2. Онкология. Кроме вакцины против коронавируса, Moderna также добилась значительных успехов в борьбе с раком. Препарат PCV - уже на 2 фазе, KRAS - на 1 фазе. Разработки Moderna в этой области принесут существенную прибыль акционерам и ускорить рост выручки до 70% г/г.

3. Крепкий баланс. Особой чертой биотеха является то, что даже пройдя все фазы и выпустив продукт, компания может стать банкротом. Однако Moderna намного крепче своих конкурентов. На данный момент у Moderna накопилось 1,2 млрд $ кэша. Кроме того, у компании практически отсутствует долг.

Ваш МЕТОД

{kind=link}

#три_тезиса

Сургутнефтегаз ап

Тикер: #SNGSP

Цель: 45 рублей

1. Укрепление доллара. На балансе Сургутнефтегаза - $52 млрд. При текущих ценах на доллар прибыль от валютной переоценки позволит выплатить около 6,7 рублей на преф (18,6%). Однако, если доллар будет дороже 80 рублей, дивиденд на преф может превысить 10 рублей (27,7%).

2. Нефтяной бизнес. Учитывая текущие цены на нефть, сокращение добычи и региональный дисконт стоимость нефтяного бизнеса, по оценке аналитиков МЕТОДа - от $24 до 26 млрд. В это время, капитализация всего Сургутнефтегаза - $23,2 млрд.

3. Распределение средств. Менеджмент Сургутнефтегаза в данный момент обсуждает ряд потенциальных проектов для вложения части накопленных средств. Среди обсуждаемых проектов, по информации МЕТОДа : развитие газохимии совместно с иностранными инвесторами, выход на рынок СПГ и расширение нефтепереработки. Тем самым, компания повысит свою рентабельность и стабильность показателей.

Ваш МЕТОД

Сургутнефтегаз ап

Тикер: #SNGSP

Цель: 45 рублей

1. Укрепление доллара. На балансе Сургутнефтегаза - $52 млрд. При текущих ценах на доллар прибыль от валютной переоценки позволит выплатить около 6,7 рублей на преф (18,6%). Однако, если доллар будет дороже 80 рублей, дивиденд на преф может превысить 10 рублей (27,7%).

2. Нефтяной бизнес. Учитывая текущие цены на нефть, сокращение добычи и региональный дисконт стоимость нефтяного бизнеса, по оценке аналитиков МЕТОДа - от $24 до 26 млрд. В это время, капитализация всего Сургутнефтегаза - $23,2 млрд.

3. Распределение средств. Менеджмент Сургутнефтегаза в данный момент обсуждает ряд потенциальных проектов для вложения части накопленных средств. Среди обсуждаемых проектов, по информации МЕТОДа : развитие газохимии совместно с иностранными инвесторами, выход на рынок СПГ и расширение нефтепереработки. Тем самым, компания повысит свою рентабельность и стабильность показателей.

Ваш МЕТОД

{kind=link}

#три_тезиса

ТГК-1

Тикер: #TGKA

Цель: 0,014 рублей

1. Закрытие дивидендного гэпа. Исторически, акции ТГК-1 быстро закрывали гэп. Прогнозы источников МЕТОДа показывают, что текущий дивидендный гэп будет закрыт за 7 торговых сессий.

2. Потенциал роста. За 2019 ТГК-1 выплатила дивидендами 4 из 8 млрд рублей прибыли. В 2020 году прибыль у компании вырастет на 15%, а payout останется стабильным. А значит на дивиденды пойдут уже 4,6 млрд рублей.

3. Fortum. Основной акционер ТГК-1 - Газпром энергохолдинг - готов избавиться от своей доли в ТГК-1 (51,8%) за хорошую цену, которую может предложить Fortum. Fortum уже купил немецкую Uniper (и вместе с ней Юнипро) и заинтересован в развитии российских активов. Вероятный выкуп доли ГЭХа в ТГК-1 может существенно поднять цену акций ТГК-1.

Ваш МЕТОД

ТГК-1

Тикер: #TGKA

Цель: 0,014 рублей

1. Закрытие дивидендного гэпа. Исторически, акции ТГК-1 быстро закрывали гэп. Прогнозы источников МЕТОДа показывают, что текущий дивидендный гэп будет закрыт за 7 торговых сессий.

2. Потенциал роста. За 2019 ТГК-1 выплатила дивидендами 4 из 8 млрд рублей прибыли. В 2020 году прибыль у компании вырастет на 15%, а payout останется стабильным. А значит на дивиденды пойдут уже 4,6 млрд рублей.

3. Fortum. Основной акционер ТГК-1 - Газпром энергохолдинг - готов избавиться от своей доли в ТГК-1 (51,8%) за хорошую цену, которую может предложить Fortum. Fortum уже купил немецкую Uniper (и вместе с ней Юнипро) и заинтересован в развитии российских активов. Вероятный выкуп доли ГЭХа в ТГК-1 может существенно поднять цену акций ТГК-1.

Ваш МЕТОД

{kind=link}

#три_тезиса

Шортим Газпром

Тикер: #GAZP

Цель: 175 рублей

1. Падение выручки. Как мы писали 26 июня:

Из-за коронавируса «Газпром» ожидает сокращения экспорта газа на 16,4%, до 166 млрд куб. м, а средняя его цена может упасть еще сильнее — на 37%, до $133 за 1 тыс. куб. м. В итоге экспортная выручка компании может упасть вдвое...

Теперь это отражено и в новостях:

Доходы "Газпрома" от экспорта трубопроводного газа за первые пять месяцев текущего года снизились на 52,6% по сравнению с аналогичным периодом 2019 года.

Мы ждем дальнейшего падения показателей Газпрома и плохого отчета за первое полугодие.

2. Цены на газ. Фьючерсы на природный газ поднялись с минимумов, но все еще на крайне низких уровнях (-15% с начала года). Однако, фонды, торгующие commodities, в рамках своих макростратегий начинают фиксировать прибыль - а значит возможен новый обвал цен на природный газ, что в текущих условиях негативно для Газпрома.

3. Вторая волна. Локальные вспышки коронавируса в Европе, США и Китая могут стать неожиданным шоком для спроса и цен на природный газ. А значит, проблемы Газпрома с экспортом усугубятся.

Ваш МЕТОД

Шортим Газпром

Тикер: #GAZP

Цель: 175 рублей

1. Падение выручки. Как мы писали 26 июня:

Из-за коронавируса «Газпром» ожидает сокращения экспорта газа на 16,4%, до 166 млрд куб. м, а средняя его цена может упасть еще сильнее — на 37%, до $133 за 1 тыс. куб. м. В итоге экспортная выручка компании может упасть вдвое...

Теперь это отражено и в новостях:

Доходы "Газпрома" от экспорта трубопроводного газа за первые пять месяцев текущего года снизились на 52,6% по сравнению с аналогичным периодом 2019 года.

Мы ждем дальнейшего падения показателей Газпрома и плохого отчета за первое полугодие.

2. Цены на газ. Фьючерсы на природный газ поднялись с минимумов, но все еще на крайне низких уровнях (-15% с начала года). Однако, фонды, торгующие commodities, в рамках своих макростратегий начинают фиксировать прибыль - а значит возможен новый обвал цен на природный газ, что в текущих условиях негативно для Газпрома.

3. Вторая волна. Локальные вспышки коронавируса в Европе, США и Китая могут стать неожиданным шоком для спроса и цен на природный газ. А значит, проблемы Газпрома с экспортом усугубятся.

Ваш МЕТОД

{kind=link}

#три_тезиса

Merck

Тикер: #MRK

Цель: $90

1. Рост бизнеса. Бизнес Merck активно рос в прошлом и будет расти в будущем. Так у компании имеется перспективная вакцина против COVID-19 (именно её наряду с вакциной от Pfizer и Moderna) называют потенциальным победителем в "гонке вакцин". Кроме того у компании имеется препарат KEYTRUDA, который согласно исследованиям, эффективен при лечении рака на второй и более тяжелых стадиях. Аналитики МЕТОДа ожидают EPS на акцию в районе $4,5 (против $3,9 текущих).

2. Дивиденды. За счет роста прибыли и payout'a будут расти дивидендные выплаты Merck. Если EPS составит $4,5, а payout - 60%, то дивидендная доходность к текущей цене будет равна 3,3%, что довольно прилично для американской компании.

3. Действия инвесторов. В Merck крупными пакетами акций владеют такие крупные фонды, как Arrowstreet Capital ( $896 млн в Merck из более чем $35,5 млрд), Fisher Asset Management ( $685 млн из $80,6 млрд). В этот же момент в акции - большое число шортистов, что оказывает давление на цену.

Выход на рынок одного из крупных держателей акций Merck с целью прикупить еще может привести к выходу продавцов из игры. Исторически, именно это всегда и случалось - сначала большой объем, потом падение числа открытых коротких позиций и рост цены Merck.

Ваш МЕТОД

Merck

Тикер: #MRK

Цель: $90

1. Рост бизнеса. Бизнес Merck активно рос в прошлом и будет расти в будущем. Так у компании имеется перспективная вакцина против COVID-19 (именно её наряду с вакциной от Pfizer и Moderna) называют потенциальным победителем в "гонке вакцин". Кроме того у компании имеется препарат KEYTRUDA, который согласно исследованиям, эффективен при лечении рака на второй и более тяжелых стадиях. Аналитики МЕТОДа ожидают EPS на акцию в районе $4,5 (против $3,9 текущих).

2. Дивиденды. За счет роста прибыли и payout'a будут расти дивидендные выплаты Merck. Если EPS составит $4,5, а payout - 60%, то дивидендная доходность к текущей цене будет равна 3,3%, что довольно прилично для американской компании.

3. Действия инвесторов. В Merck крупными пакетами акций владеют такие крупные фонды, как Arrowstreet Capital ( $896 млн в Merck из более чем $35,5 млрд), Fisher Asset Management ( $685 млн из $80,6 млрд). В этот же момент в акции - большое число шортистов, что оказывает давление на цену.

Выход на рынок одного из крупных держателей акций Merck с целью прикупить еще может привести к выходу продавцов из игры. Исторически, именно это всегда и случалось - сначала большой объем, потом падение числа открытых коротких позиций и рост цены Merck.

Ваш МЕТОД

{kind=link}

#три_тезиса

Норникель

Тикер:#GMKN

Цель: 23 000 рублей

Когда МЕТОД писал про Норникель в прошлый раз, размер штрафа еще не был известен. Акции быстро восстановились, текущая прибыль по позиции +1,4%.

1. Ситуация в ЮАР. ЮАР добывает около 75% всей платины и 38% палладия. Вспышка коронавируса, растущее число заболевших (больше 10к за последний день, при населении в 58 млн человек) и высокая вероятность ввода строгого карантина могут существенно поднять цены на эти металлы.

Продажи палладия составили 39% от выручки Норникеля за 2019 год, платина - еще 5% выручки. Рост цены на оба металла приведет к росту котировок Норникеля.

2. Дивиденд. Дивполитика Норникеля предполагает выплату 60% от EBITDA, если Net Debt/EBITDA<1,8. Если Норникель займет всю сумму штрафа, то Net Debt/EBITDA составит ~1,11, а значит все в рамках дивполитики.

3. Штраф может быть меньше. Сейчас размер штрафа Норникеля - 147,7 млрд рублей. Норникель оспаривает методику расчета и не согласен с размером штрафа. Учитывая возможности лобби металлургов влиять на решения властей, аналитики МЕТОДа оценивают итог судебных разбирательств, как положительный для Норникеля (размер выплаты может быть снижен более чем в 2 раза).

Ваш МЕТОД

Норникель

Тикер:#GMKN

Цель: 23 000 рублей

Когда МЕТОД писал про Норникель в прошлый раз, размер штрафа еще не был известен. Акции быстро восстановились, текущая прибыль по позиции +1,4%.

1. Ситуация в ЮАР. ЮАР добывает около 75% всей платины и 38% палладия. Вспышка коронавируса, растущее число заболевших (больше 10к за последний день, при населении в 58 млн человек) и высокая вероятность ввода строгого карантина могут существенно поднять цены на эти металлы.

Продажи палладия составили 39% от выручки Норникеля за 2019 год, платина - еще 5% выручки. Рост цены на оба металла приведет к росту котировок Норникеля.

2. Дивиденд. Дивполитика Норникеля предполагает выплату 60% от EBITDA, если Net Debt/EBITDA<1,8. Если Норникель займет всю сумму штрафа, то Net Debt/EBITDA составит ~1,11, а значит все в рамках дивполитики.

3. Штраф может быть меньше. Сейчас размер штрафа Норникеля - 147,7 млрд рублей. Норникель оспаривает методику расчета и не согласен с размером штрафа. Учитывая возможности лобби металлургов влиять на решения властей, аналитики МЕТОДа оценивают итог судебных разбирательств, как положительный для Норникеля (размер выплаты может быть снижен более чем в 2 раза).

Ваш МЕТОД

{kind=link}

#три_тезиса

Micron Technology

Тикер:#MU

Цель: $60

1. Хороший отчет. Micron успешно отчиталась по итогам 3кв - выше прогнозов аналитиков и смогла переломить негативную тенденцию. Теперь менеджмент объявил хороший прогноз на 4 квартал - ждет роста выручки на 20% и EPS (скор.) почти в 2 раза.

2. Рост рынка. Продажи полупроводников в мае выросли на 5,8% г/г- этот бизнес только выигрывает от пандемии, поэтому потенциальная вторая волна скорее способствует спросу на продукцию Micron. Производители также выигрывают и от оживления и восстановления спроса на смартфоны. А после пандемии, в 2021 году мировой рынок полупроводников вырастет по прогнозам еще на 6,2%.

3. Крепкий баланс. Текущий долг у Micron - $6,3 млрд и легко покрывается имеющимися на балансе денежными средствами (более $8,6 млрд, учитывая эквиваленты). Это придает Micron дополнительную устойчивость во время кризиса.

Ваш МЕТОД

Micron Technology

Тикер:#MU

Цель: $60

1. Хороший отчет. Micron успешно отчиталась по итогам 3кв - выше прогнозов аналитиков и смогла переломить негативную тенденцию. Теперь менеджмент объявил хороший прогноз на 4 квартал - ждет роста выручки на 20% и EPS (скор.) почти в 2 раза.

2. Рост рынка. Продажи полупроводников в мае выросли на 5,8% г/г- этот бизнес только выигрывает от пандемии, поэтому потенциальная вторая волна скорее способствует спросу на продукцию Micron. Производители также выигрывают и от оживления и восстановления спроса на смартфоны. А после пандемии, в 2021 году мировой рынок полупроводников вырастет по прогнозам еще на 6,2%.

3. Крепкий баланс. Текущий долг у Micron - $6,3 млрд и легко покрывается имеющимися на балансе денежными средствами (более $8,6 млрд, учитывая эквиваленты). Это придает Micron дополнительную устойчивость во время кризиса.

Ваш МЕТОД

{kind=link}

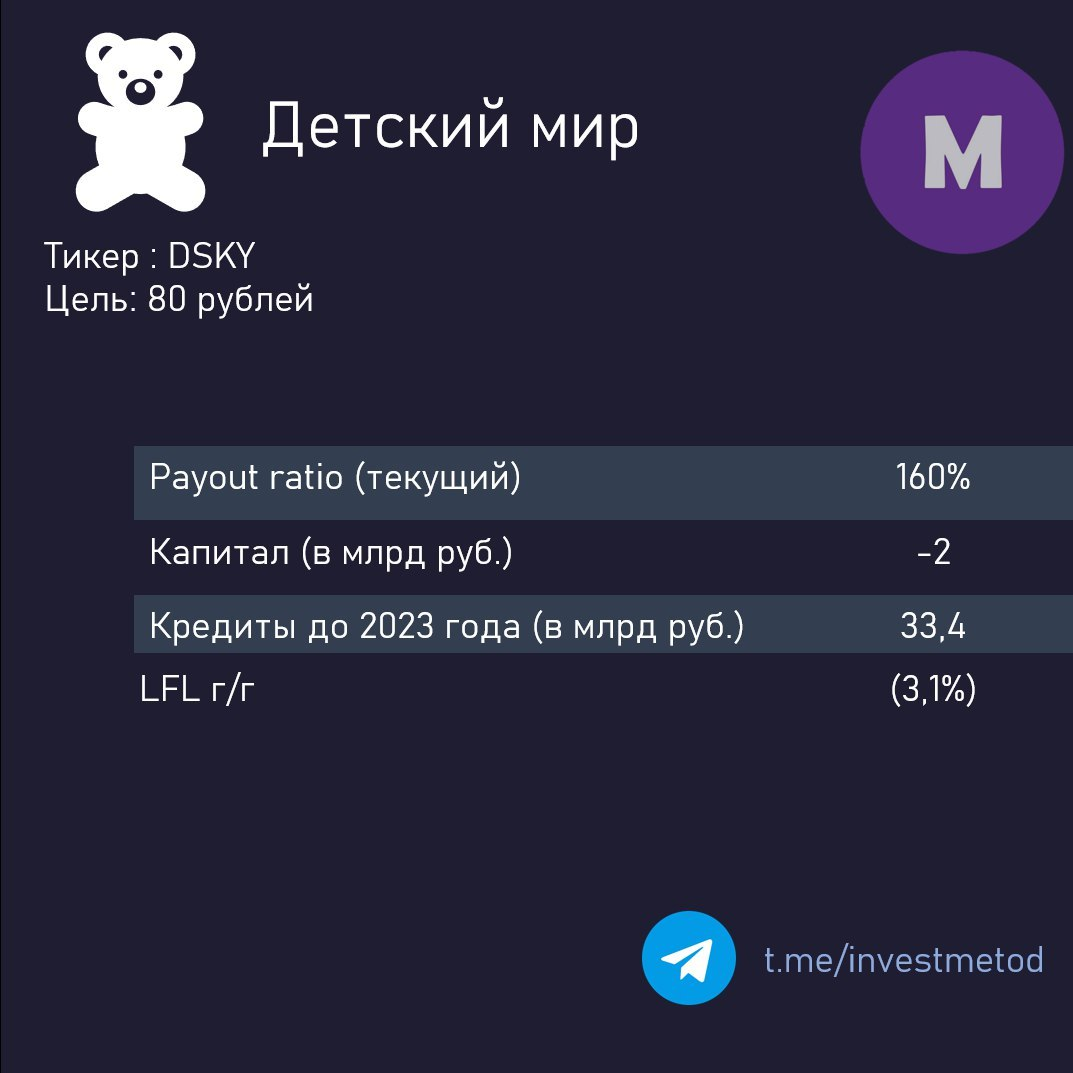

#три_тезиса

Шортим Детский Мир

Тикер: #DSKY

Цель: 80 рублей

Источники МЕТОДа завтра вновь будут открывать короткие позиции, после дивотсечки в Детском Мире.

1. Операционные результаты. 16 июля Детский мир опубликует операционные результаты за 2 кв. 2020 года. Реальные результаты с высокой вероятностью будут ниже прогнозируемых значений из-за недооценки падения реальных доходов и сокращения спроса на детские товары.

2. Плохой баланс. Детский мир имеет растущий долг, который уже превысил 37,7 млрд рублей и отрицательный капитал (-2 млрд рублей). Менеджмент заявлял, что рост выручки до 2021 года компенсирует рост долга. Но на фоне кризиса и падения доходов, компании предстоят сложные переговоры с кредиторами в 2021 году.

3. Новые стройки. Для того чтобы выжить в борьбе с интернет-магазинами Детскому миру необходимо будет активно строить инфраструктуру - в первую очередь распределительные центры. Стоимость одного распределительного центра для Детского Мира составляла - 2,5 млрд рублей. Это почти 40% от прошлогодней прибыли. В планах компании - построить 5-8 таких центров за счет долга. Это будет стоить минимум 12,5 млрд рублей (а значит долг вырастет на треть).

Ваш МЕТОД

Шортим Детский Мир

Тикер: #DSKY

Цель: 80 рублей

Источники МЕТОДа завтра вновь будут открывать короткие позиции, после дивотсечки в Детском Мире.

1. Операционные результаты. 16 июля Детский мир опубликует операционные результаты за 2 кв. 2020 года. Реальные результаты с высокой вероятностью будут ниже прогнозируемых значений из-за недооценки падения реальных доходов и сокращения спроса на детские товары.

2. Плохой баланс. Детский мир имеет растущий долг, который уже превысил 37,7 млрд рублей и отрицательный капитал (-2 млрд рублей). Менеджмент заявлял, что рост выручки до 2021 года компенсирует рост долга. Но на фоне кризиса и падения доходов, компании предстоят сложные переговоры с кредиторами в 2021 году.

3. Новые стройки. Для того чтобы выжить в борьбе с интернет-магазинами Детскому миру необходимо будет активно строить инфраструктуру - в первую очередь распределительные центры. Стоимость одного распределительного центра для Детского Мира составляла - 2,5 млрд рублей. Это почти 40% от прошлогодней прибыли. В планах компании - построить 5-8 таких центров за счет долга. Это будет стоить минимум 12,5 млрд рублей (а значит долг вырастет на треть).

Ваш МЕТОД

{kind=link}

#три_тезиса

НОВАТЭК

Тикер: #NVTK

Цель: 1200 (+17%)

1. Рост спроса на СПГ. На данный момент доля Новатэка на глобальном рынке - 5%, но менеджмент компании твердо намерен довести её до более чем 11%. Сам рынок СПГ к 2035 году будет расти темпами 3,6% г/г. Таким образом к 2035 году Новатэк по объемам производства СПГ должен вырасти в 3,7 раз.

Недавно, Уоррен Баффет сделал весьма крупную инвестицию в газовый рынок, купив за 9,7 млрд $ - 25% терминала СПГ, 7700 миль газопроводов и 7700 миль газопроводов и 900 млрд куб. футов. Очевидно, что легендарный инвестор надеется на восстановление рынка газа.

2. Северный поток-2. После ввода в эксплуатацию СП-2 Газпром, согласно решению немецкого регулятора, будет обязан предоставить доступ к газопроводу третьим компаниям. Таким образом, Газпром потеряет свою монополию и будет вынужден делиться мощностями. Больше всего от этого выигрывает Новатэк - крупнейший независимый производитель газа.

3. Финансовая устойчивость. Новатэк имеет на своих счетах около $3,15 млрд. На эти деньги Новатэк например может приобрести порядка 10 газовозов Arc7 (по $315 млн), купить 25% своего американского конкурента - Cheniere Energy (капитализация - $12,5 млрд) или полностью погасить свой долг ($2,7 млрд).

Ваш МЕТОД

НОВАТЭК

Тикер: #NVTK

Цель: 1200 (+17%)

1. Рост спроса на СПГ. На данный момент доля Новатэка на глобальном рынке - 5%, но менеджмент компании твердо намерен довести её до более чем 11%. Сам рынок СПГ к 2035 году будет расти темпами 3,6% г/г. Таким образом к 2035 году Новатэк по объемам производства СПГ должен вырасти в 3,7 раз.

Недавно, Уоррен Баффет сделал весьма крупную инвестицию в газовый рынок, купив за 9,7 млрд $ - 25% терминала СПГ, 7700 миль газопроводов и 7700 миль газопроводов и 900 млрд куб. футов. Очевидно, что легендарный инвестор надеется на восстановление рынка газа.

2. Северный поток-2. После ввода в эксплуатацию СП-2 Газпром, согласно решению немецкого регулятора, будет обязан предоставить доступ к газопроводу третьим компаниям. Таким образом, Газпром потеряет свою монополию и будет вынужден делиться мощностями. Больше всего от этого выигрывает Новатэк - крупнейший независимый производитель газа.

3. Финансовая устойчивость. Новатэк имеет на своих счетах около $3,15 млрд. На эти деньги Новатэк например может приобрести порядка 10 газовозов Arc7 (по $315 млн), купить 25% своего американского конкурента - Cheniere Energy (капитализация - $12,5 млрд) или полностью погасить свой долг ($2,7 млрд).

Ваш МЕТОД

{kind=link}

#аналитика

Коротко о ключевых событиях, которые могут двигать рынки:

• Байден обвинил Уолл-стрит и сказал о назревающем конце эпохи "акционерного капитализма". Эти слова напугали инвесторов, так как шансы Байдена на избрание крайне велики. Однако, мы бы не были так негативно настроены - рациональнее оценивать действия политика в прошлом, а не его программу. Так в 1999 году, Байден голосовал за дерегулирование финансового сектора. Кроме того, Байден хотя и не любит Китай за демпинг и воровство интеллектуальной собственности, намерен остановить торговую войну, которая тормозит экономику США.

• Автопроизводители серьезно пострадали - во 2 квартале продажи GM, Toyota и Fiat упали более чем на треть. Спрос на люксовые авто также падает на 7-17%.

• Согласно прогнозу Европейской коммисии, европейская экономика упадет на 8,7% в 2020 году (ранее сокращение прогнозировалось на уровне -7,4%). Банки в Европе столкнутся с большими проблемами: рост неплатежей и убытки, отрицательные процентные ставки (которые существенно бьют по рентабельности банков) и возможно - дефляционная спираль.

Ваш МЕТОД

Коротко о ключевых событиях, которые могут двигать рынки:

• Байден обвинил Уолл-стрит и сказал о назревающем конце эпохи "акционерного капитализма". Эти слова напугали инвесторов, так как шансы Байдена на избрание крайне велики. Однако, мы бы не были так негативно настроены - рациональнее оценивать действия политика в прошлом, а не его программу. Так в 1999 году, Байден голосовал за дерегулирование финансового сектора. Кроме того, Байден хотя и не любит Китай за демпинг и воровство интеллектуальной собственности, намерен остановить торговую войну, которая тормозит экономику США.

• Автопроизводители серьезно пострадали - во 2 квартале продажи GM, Toyota и Fiat упали более чем на треть. Спрос на люксовые авто также падает на 7-17%.

• Согласно прогнозу Европейской коммисии, европейская экономика упадет на 8,7% в 2020 году (ранее сокращение прогнозировалось на уровне -7,4%). Банки в Европе столкнутся с большими проблемами: рост неплатежей и убытки, отрицательные процентные ставки (которые существенно бьют по рентабельности банков) и возможно - дефляционная спираль.

Ваш МЕТОД

{kind=link}

#три_тезиса

T-Mobile

Тикер: #TMUS

🚀Цель: $130 (+22%)

Мы представим две инвест-идеи по сектору 5G. Одна из этих идей - T-Mobile - будет рассмотрена сейчас. Другая инвест-идея будет опубликована 14 июля в 16:00 в нашем чате (https://t.iss.one/metodclub). Ждите... Возможно кто-то угадает раньше.

1. Рост бизнеса. По оценке аналитиков МЕТОДа, T-Mobile запустит первую и самую крупную сеть 5G. 1 апреля компания закончила слияние со Sprint и теперь она сопоставима по размеру с такими гигантами как AT&T и Verizon. В ближайшее время, прибыль T-mobile продолжит расти на 33% г/г.

2. Снижение долговой нагрузки. Текущий долг T-mobile составляет $27,2 млрд. Это практически сравнимо с капиталом ($29 млрд). Завершение слияния со Sprint позволит компании агрессивно гасить долг и к 2023 году снизить соотношение Долг/Капитал до 0,4.

3. Покупки профессионалов. С 2014 года по настоящее время, стратегия следования за 10 акциями, с самой большой долей хедж-фондов, принесла бы около 190%. Это на 117% больше, чем S&P 500. На данный момент в TMUS крайне активны следующие фонды:

• Pentwater Capital Management - вложено 358 млн $

• Citadel Investment Group - вложено 273 млн $

• Jericho Capital Asset Management - вложено 110 млн $

Всего акциями T-mobile владеют не менее 70 крупных фондов и 25 из них, по информации МЕТОДа, намерены наращивать долю в третьем квартале.

Ваш МЕТОД

T-Mobile

Тикер: #TMUS

🚀Цель: $130 (+22%)

Мы представим две инвест-идеи по сектору 5G. Одна из этих идей - T-Mobile - будет рассмотрена сейчас. Другая инвест-идея будет опубликована 14 июля в 16:00 в нашем чате (https://t.iss.one/metodclub). Ждите... Возможно кто-то угадает раньше.

1. Рост бизнеса. По оценке аналитиков МЕТОДа, T-Mobile запустит первую и самую крупную сеть 5G. 1 апреля компания закончила слияние со Sprint и теперь она сопоставима по размеру с такими гигантами как AT&T и Verizon. В ближайшее время, прибыль T-mobile продолжит расти на 33% г/г.

2. Снижение долговой нагрузки. Текущий долг T-mobile составляет $27,2 млрд. Это практически сравнимо с капиталом ($29 млрд). Завершение слияния со Sprint позволит компании агрессивно гасить долг и к 2023 году снизить соотношение Долг/Капитал до 0,4.

3. Покупки профессионалов. С 2014 года по настоящее время, стратегия следования за 10 акциями, с самой большой долей хедж-фондов, принесла бы около 190%. Это на 117% больше, чем S&P 500. На данный момент в TMUS крайне активны следующие фонды:

• Pentwater Capital Management - вложено 358 млн $

• Citadel Investment Group - вложено 273 млн $

• Jericho Capital Asset Management - вложено 110 млн $

Всего акциями T-mobile владеют не менее 70 крупных фондов и 25 из них, по информации МЕТОДа, намерены наращивать долю в третьем квартале.

Ваш МЕТОД

{kind=link}

#три_тезиса

Шортим Газпром

Тикер: #GAZP

📉Цель: 175 рублей (-11%)

Источники МЕТОДа закрывают короткую позицию в Газпроме, чтобы открыть сразу после дивотсечки.

1. Плохой отчет. 14 июля компания также публикует отчет за 1 квартал 2020 года. Ожидаются крайне негативные результаты. По оценке аналитиков МЕТОДа, выручка Газпрома за 2020 год снизится на 33% по сравнению с 2019.

2. Вероятность санкций. На фоне президентской гонки в США будет разгораться антироссийская риторика. Новые санкции могут коснуться владения российскими ценными бумагами для американских граждан или, что вероятнее, долгов РФ. Эти события способны подорвать российский рынок и Газпром.

3. Потеря Турции. Турция традиционно являлась крупнейшим потребителем российского газа после Германии. Государственная турецкая компания Botas, которая закупает 8 млрд кубометров газа в год, говорит - – истекающий в 2021 году контракт не будет продлен, если Газпром не снизит цену. При этом на турецком рынке Газпрому приходится конкурировать с дешевым СПГ, Азербайджаном и Ираном.

Ваш МЕТОД

Шортим Газпром

Тикер: #GAZP

📉Цель: 175 рублей (-11%)

Источники МЕТОДа закрывают короткую позицию в Газпроме, чтобы открыть сразу после дивотсечки.

1. Плохой отчет. 14 июля компания также публикует отчет за 1 квартал 2020 года. Ожидаются крайне негативные результаты. По оценке аналитиков МЕТОДа, выручка Газпрома за 2020 год снизится на 33% по сравнению с 2019.

2. Вероятность санкций. На фоне президентской гонки в США будет разгораться антироссийская риторика. Новые санкции могут коснуться владения российскими ценными бумагами для американских граждан или, что вероятнее, долгов РФ. Эти события способны подорвать российский рынок и Газпром.

3. Потеря Турции. Турция традиционно являлась крупнейшим потребителем российского газа после Германии. Государственная турецкая компания Botas, которая закупает 8 млрд кубометров газа в год, говорит - – истекающий в 2021 году контракт не будет продлен, если Газпром не снизит цену. При этом на турецком рынке Газпрому приходится конкурировать с дешевым СПГ, Азербайджаном и Ираном.

Ваш МЕТОД

{kind=link}

Здравствуйте, друзья, и если вы внимательно следили и участвовали в идеях МЕТОДа, то смогли уже заработать 25% за 1 неделю с одной сделки.

6 июля мы опубликовали разбор Moderna (#MRNA) и дали рекомендацию покупать, с целевой ценой $75, указав, что это сделка с высоким риском и не стоит вкладывать в неё больше 3-5% от портфеля.

Мы ставим новую целевую цену в 95$ и ждем с нетерпением включения Moderna в индекс Nasdaq-100.

Ваш МЕТОД

6 июля мы опубликовали разбор Moderna (#MRNA) и дали рекомендацию покупать, с целевой ценой $75, указав, что это сделка с высоким риском и не стоит вкладывать в неё больше 3-5% от портфеля.

Мы ставим новую целевую цену в 95$ и ждем с нетерпением включения Moderna в индекс Nasdaq-100.

Ваш МЕТОД

Telegram

МЕТОД

#три_тезиса

🔥Идея с высоким риском: Moderna

Тикер: #MRNA

Цель: $75

Эта сделка с высоким риском. Мы не рекомендуем её брать более чем на 3-5% от портфеля из-за отраслевых и исследовательских рисков.

1. Коронавирус. По обещаниям менеджмента, массовое…

🔥Идея с высоким риском: Moderna

Тикер: #MRNA

Цель: $75

Эта сделка с высоким риском. Мы не рекомендуем её брать более чем на 3-5% от портфеля из-за отраслевых и исследовательских рисков.

1. Коронавирус. По обещаниям менеджмента, массовое…

#три_тезиса

Русагро

Тикер: #AGRO

🚀Цель: 800 рублей (+22%)

1. Покупки Басова. Каждый раз, после того, как гендиректор Русагро Басов увеличивает свою позицию - акции растут. Буквально недавно Басов докупил 44 000 ГДР и теперь его доля в компании - 7,5%. Следуя за инсайдерами, можно существенно увеличить свой капитал.

2. Цены на основную продукцию:

• Текущие отпускные цены перерабатывающих организаций на подсолнечное масло закрепились около максимумов с 2017 года. Масло занимало около 48,9% в выручке Русагро в 1 квартале 2020 года.

• Фьючерсы на свинину выросли на 15% с начала месяца (20,6% в выручке Русагро).

3. Поглощение "Степи". АФК Система имеет в портфеле агрохолдинг Степь, земельный банк которой к концу 2020 году по прогнозам увеличится до 600 тыс гектаров. Система активно вкладывает в развитие актива и намерена провести IPO с целью погасить часть собственного долга полученными средствами. Но процесс IPO может затянуться или отмениться из-за неблагоприятной макро ситуации и тут в качестве инвестора может выйти Русагро.

Русагро получит ценный актив, который даст синергетический эффект с остальным бизнесом компании. При этом у Русагро есть возможность привлекать долги по низким ставкам, а значит проблем с финансированием не должно возникнуть.

Ваш МЕТОД

Русагро

Тикер: #AGRO

🚀Цель: 800 рублей (+22%)

1. Покупки Басова. Каждый раз, после того, как гендиректор Русагро Басов увеличивает свою позицию - акции растут. Буквально недавно Басов докупил 44 000 ГДР и теперь его доля в компании - 7,5%. Следуя за инсайдерами, можно существенно увеличить свой капитал.

2. Цены на основную продукцию:

• Текущие отпускные цены перерабатывающих организаций на подсолнечное масло закрепились около максимумов с 2017 года. Масло занимало около 48,9% в выручке Русагро в 1 квартале 2020 года.

• Фьючерсы на свинину выросли на 15% с начала месяца (20,6% в выручке Русагро).

3. Поглощение "Степи". АФК Система имеет в портфеле агрохолдинг Степь, земельный банк которой к концу 2020 году по прогнозам увеличится до 600 тыс гектаров. Система активно вкладывает в развитие актива и намерена провести IPO с целью погасить часть собственного долга полученными средствами. Но процесс IPO может затянуться или отмениться из-за неблагоприятной макро ситуации и тут в качестве инвестора может выйти Русагро.

Русагро получит ценный актив, который даст синергетический эффект с остальным бизнесом компании. При этом у Русагро есть возможность привлекать долги по низким ставкам, а значит проблем с финансированием не должно возникнуть.

Ваш МЕТОД

{kind=link}

Новая идея из серии 5G опубликована в нашем чате. Присоединяйтесь к чату:

@metodclub

@metodclub

#три_тезиса

USD/RUB

🚀Цель: 85 рублей (+19%)

1. Дефицит бюджета. Дефицит федерального бюджета РФ за первые 6 месяцев составил почти 1 трлн рублей. При этом, министр финансов Антон Силуанов ожидает, что дефицит бюджета составит около 4% ВВП или около 4,4 трлн рублей. Чтобы не допустить такого дефицита, Правительство может пойти на ослабление рубля с целью поднять доходы с экспорта.

2. Отток капитала. Отток капитала из России за первое полугодие 2020 года составил $28,9 млрд против $23,3 млрд годом ранее. Отток капитала бьет по спросу на рубль и также является одним из фундаментальных факторов за ослабление рубля.

3. Геополитика. В ходе президентских выборов в США будет раскручиваться карта России и антироссийских санкций. И республиканцы, и демократы будут более агрессивно настроены к России. Вероятность введения новых санкций с сентября по ноябрь растет.

Ваш МЕТОД

USD/RUB

🚀Цель: 85 рублей (+19%)

1. Дефицит бюджета. Дефицит федерального бюджета РФ за первые 6 месяцев составил почти 1 трлн рублей. При этом, министр финансов Антон Силуанов ожидает, что дефицит бюджета составит около 4% ВВП или около 4,4 трлн рублей. Чтобы не допустить такого дефицита, Правительство может пойти на ослабление рубля с целью поднять доходы с экспорта.

2. Отток капитала. Отток капитала из России за первое полугодие 2020 года составил $28,9 млрд против $23,3 млрд годом ранее. Отток капитала бьет по спросу на рубль и также является одним из фундаментальных факторов за ослабление рубля.

3. Геополитика. В ходе президентских выборов в США будет раскручиваться карта России и антироссийских санкций. И республиканцы, и демократы будут более агрессивно настроены к России. Вероятность введения новых санкций с сентября по ноябрь растет.

Ваш МЕТОД

{kind=link}

Привет всем, и мы снова пишем о Moderna (#MRNA). Ранее мы подняли целевую цену до $95 и рекомендовали покупать. На данный момент на премаркете акции растут еще на 13%.

Уровень 90-100$ для компании будет сложно пробить, но тут ей должны помочь пассивные фонды, которые начнут покупать с 20 июля. А значит акции могут выстрелить.

Вдобавок, успешно проходят испытания вакцины. Все пациенты вырабатывали антитела, которые, по мнению ученого сообщества, важны для защиты от вируса.

В исследовании принимали участие 3 группы по 15 человек. Пациенты получали дозы 25, 100 или 250 микрограммов в зависимости от группы. Участники получили две дозы потенциальной вакцины.

Это подсказывает, что результаты 3ей фазы клинических испытаний будут положительными и Moderna сможет, опережая конкурентов, запустить вакцину в производство.

🚀НОВАЯ ЦЕЛЬ ПО MODERNA = $120

Уровень 90-100$ для компании будет сложно пробить, но тут ей должны помочь пассивные фонды, которые начнут покупать с 20 июля. А значит акции могут выстрелить.

Вдобавок, успешно проходят испытания вакцины. Все пациенты вырабатывали антитела, которые, по мнению ученого сообщества, важны для защиты от вируса.

В исследовании принимали участие 3 группы по 15 человек. Пациенты получали дозы 25, 100 или 250 микрограммов в зависимости от группы. Участники получили две дозы потенциальной вакцины.

Это подсказывает, что результаты 3ей фазы клинических испытаний будут положительными и Moderna сможет, опережая конкурентов, запустить вакцину в производство.

🚀НОВАЯ ЦЕЛЬ ПО MODERNA = $120

Telegram

МЕТОД

Здравствуйте, друзья, и если вы внимательно следили и участвовали в идеях МЕТОДа, то смогли уже заработать 25% за 1 неделю с одной сделки.

6 июля мы опубликовали разбор Moderna (#MRNA) и дали рекомендацию покупать, с целевой ценой $75, указав, что это сделка…

6 июля мы опубликовали разбор Moderna (#MRNA) и дали рекомендацию покупать, с целевой ценой $75, указав, что это сделка…

#три_тезиса

Broadcom

Тикер: #AVGO

🚀Цель: $365 (+14%)

1. Рост заказов. По итогам отчета за 2 квартал Broadcom показал рост заказов на 4% г/г, в первую очередь за счет центров хранения данных. Аналитики МЕТОДа ожидают ускорения данной тенденции до конца 2020 года.

2. Сотрудничество с Apple. Растут заказы для беспроводных систем связи - за счет сотрудничества с крупнейшим клиентом - с Apple. В начале года, Apple заключила с Broadcom 2 контракта на сумму 15 млрд $ на 3,5 года. В моделях iPhone 5G будет на 40% больше компонентов от Broadcom, по сравнению с моделями 4G

3. 5G. Broadcom- основной производитель чипов для базовых станций 5G. Компания уже анонсировала новые бюджетные 5G чипы. Это означает, что Broadcom не собирается ограничиваться только сотрудничеством с Apple, а будет предлагать свою продукцию и другим производителям.

Ваш МЕТОД

Broadcom

Тикер: #AVGO

🚀Цель: $365 (+14%)

1. Рост заказов. По итогам отчета за 2 квартал Broadcom показал рост заказов на 4% г/г, в первую очередь за счет центров хранения данных. Аналитики МЕТОДа ожидают ускорения данной тенденции до конца 2020 года.

2. Сотрудничество с Apple. Растут заказы для беспроводных систем связи - за счет сотрудничества с крупнейшим клиентом - с Apple. В начале года, Apple заключила с Broadcom 2 контракта на сумму 15 млрд $ на 3,5 года. В моделях iPhone 5G будет на 40% больше компонентов от Broadcom, по сравнению с моделями 4G

3. 5G. Broadcom- основной производитель чипов для базовых станций 5G. Компания уже анонсировала новые бюджетные 5G чипы. Это означает, что Broadcom не собирается ограничиваться только сотрудничеством с Apple, а будет предлагать свою продукцию и другим производителям.

Ваш МЕТОД

{kind=link}

#три_тезиса

Интер РАО

Тикер: #IRAO

🚀Цель: 5,75 рублей (+15%)

1. Восстановление спроса. На период карантина спрос на электроэнергию упал и Минэнерго прогнозировало падение потребления в 2020 году на 3,6%. Однако, спрос на электроэнергию восстанавливается и прогноз пересмотрен до -2,2% по итогам года. Восстановление спроса - позитивный сигнал для энергетики.

2. Десятилетняя стратегия. В новой стратегии, по информации МЕТОДа, будут следующие пункты:

• Новые сделки M&A ( и в первую очередь - покупка Сургутской ГРЭС-2 у Юнипро)

• Увеличение расходов на модернизацию. У Интер РАО старые мощности, модернизация которых может стоить довольно дорого. Сюда можно отнести и совместное предприятие с GE по разработке высокоэффективных газовых турбин.

• Новая программа мотивации менеджмента.

3. Дивидендная политика. Даже увеличив CAPEX до 50 млрд рублей в год, Интер РАО все равно сможет нарастить дивиденды до 40% от размера чистой прибыли. В таком случае дивидендная доходность может составить 6,7%, а в дальнейшем вырасти еще.

Ваш МЕТОД

Интер РАО

Тикер: #IRAO

🚀Цель: 5,75 рублей (+15%)

1. Восстановление спроса. На период карантина спрос на электроэнергию упал и Минэнерго прогнозировало падение потребления в 2020 году на 3,6%. Однако, спрос на электроэнергию восстанавливается и прогноз пересмотрен до -2,2% по итогам года. Восстановление спроса - позитивный сигнал для энергетики.

2. Десятилетняя стратегия. В новой стратегии, по информации МЕТОДа, будут следующие пункты:

• Новые сделки M&A ( и в первую очередь - покупка Сургутской ГРЭС-2 у Юнипро)

• Увеличение расходов на модернизацию. У Интер РАО старые мощности, модернизация которых может стоить довольно дорого. Сюда можно отнести и совместное предприятие с GE по разработке высокоэффективных газовых турбин.

• Новая программа мотивации менеджмента.

3. Дивидендная политика. Даже увеличив CAPEX до 50 млрд рублей в год, Интер РАО все равно сможет нарастить дивиденды до 40% от размера чистой прибыли. В таком случае дивидендная доходность может составить 6,7%, а в дальнейшем вырасти еще.

Ваш МЕТОД

{kind=link}