👉 В этом смысле единственным лучиком надежды остаётся Самолет (#SMLT) — одна из самых быстрорастущих публичных компаний в России. Думаю в акциях компании уже началась новая волна роста - в 2021 году для роста в 3 раза акциям понадобилось всего 3 месяца.

Please open Telegram to view this post

VIEW IN TELEGRAM

🇷🇺 Начинается эпоха долгожданных редомициляций?!

Вчера Совет директоров VK одобрил возможность редомициляции компании с Британских Виргинских островов в Россию. Таким образом, компания не планирует проводить делистинг с Мосбиржи, и это хороший пример для других публичных эмитентов из нашей страны, юридически "прописанных" за рубежом.

Кстати, буквально на прошлой неделе крупнейший отечественный портовый оператор Global Ports (#GLPR), который мы с вами прожаривали ещё в далёком 2020 году, также заявил о намерении провести редомициляцию с Кипра в Россию. Бумаги компании торгуются на Лондонский бирже, и эмитент запланировал провести делистинг.

О планах провести редомициляцию ранее также говорили в Polymetal (#POLY) и Русагро (#AGRO), при этом менеджмент обоих эмитентов рассматривал регистрацию не в России, а в дружественных юрисдикциях. Но по большому счёту движение даже в этом направлении - уже большой шаг вперёд.

🤔 Совсем скоро пойдет второй год СВО, и российские эмитенты в статусе эмигрантов, видимо, смирились с тем, что, “как раньше уже точно не будет”. Хотя в течение прошлого года периодически в прессе появлялись слухи о возможных переговорах между РФ и Украиной, особенно в первые месяцы после начала СВО. По всей видимости, публичные эмитенты искренне и наивно надеялись, что ситуация стабилизируется со временем и наступит мир, однако к настоящему моменту таких надежд уже ни у кого не осталось.

❓Кто следующим может объявить о редомициляции?

✔️ IT-компании в лице Яндекса (#YNDX), OZON (#OZON), ЦИАН (#CIAN), HeadHunter (#HHRU), скорее всего, будут медленно и неохотно возвращаться в родные пенаты, поскольку им нет необходимости распределять дивиденды среди акционеров.

✔️ Другая группа компаний в лице Globaltrans (#GLTR), Русагро (#AGRO), Эталон (#ETLN), X5 Group (#FIVE) и QIWI (#QIWI) скопили неплохой объем кэша в прошлом году, и их мажоритарии явно заинтересованы в получении щедрых дивидендов. В отсутствии возможности производить выплату дивидендов и проводить байбэки, данные эмитенты стали активнее действовать в сделках M&A, но в любом случае запаса наличности хватит как на инвестиционную программу, так и на выплаты акционерам.

📌 Все вышеперечисленные эмитенты из второй группы сейчас торгуются дешевле, чем до старта СВО:

🔸Globaltrans - на 32%;

🔸Русагро - на 31,4%;

🔸Эталон - на 26,3%;

🔸QIWI - на 11,9%;

🔸X5 Group - на 11.8%.

👉 Из этого списка особенно хочется отметить Globaltrans и Русагро, которые потенциально выглядят интересными для покупок. Globaltrans обычно в конце марта проводит конференц-колл по итогам минувшего года, где мы обязательно поучаствуем, позадаем вопросы и, быть может, получим хоть какую-то конкретику по редомициляции (пост будет доступен премиум-подписчикам). А у Русагро конференц-колл запланирован на 28 февраля, и мы также подготовим большой аналитический пост на эту тему.

©Инвестируй или проиграешь!

Вчера Совет директоров VK одобрил возможность редомициляции компании с Британских Виргинских островов в Россию. Таким образом, компания не планирует проводить делистинг с Мосбиржи, и это хороший пример для других публичных эмитентов из нашей страны, юридически "прописанных" за рубежом.

Кстати, буквально на прошлой неделе крупнейший отечественный портовый оператор Global Ports (#GLPR), который мы с вами прожаривали ещё в далёком 2020 году, также заявил о намерении провести редомициляцию с Кипра в Россию. Бумаги компании торгуются на Лондонский бирже, и эмитент запланировал провести делистинг.

О планах провести редомициляцию ранее также говорили в Polymetal (#POLY) и Русагро (#AGRO), при этом менеджмент обоих эмитентов рассматривал регистрацию не в России, а в дружественных юрисдикциях. Но по большому счёту движение даже в этом направлении - уже большой шаг вперёд.

🤔 Совсем скоро пойдет второй год СВО, и российские эмитенты в статусе эмигрантов, видимо, смирились с тем, что, “как раньше уже точно не будет”. Хотя в течение прошлого года периодически в прессе появлялись слухи о возможных переговорах между РФ и Украиной, особенно в первые месяцы после начала СВО. По всей видимости, публичные эмитенты искренне и наивно надеялись, что ситуация стабилизируется со временем и наступит мир, однако к настоящему моменту таких надежд уже ни у кого не осталось.

❓Кто следующим может объявить о редомициляции?

✔️ IT-компании в лице Яндекса (#YNDX), OZON (#OZON), ЦИАН (#CIAN), HeadHunter (#HHRU), скорее всего, будут медленно и неохотно возвращаться в родные пенаты, поскольку им нет необходимости распределять дивиденды среди акционеров.

✔️ Другая группа компаний в лице Globaltrans (#GLTR), Русагро (#AGRO), Эталон (#ETLN), X5 Group (#FIVE) и QIWI (#QIWI) скопили неплохой объем кэша в прошлом году, и их мажоритарии явно заинтересованы в получении щедрых дивидендов. В отсутствии возможности производить выплату дивидендов и проводить байбэки, данные эмитенты стали активнее действовать в сделках M&A, но в любом случае запаса наличности хватит как на инвестиционную программу, так и на выплаты акционерам.

📌 Все вышеперечисленные эмитенты из второй группы сейчас торгуются дешевле, чем до старта СВО:

🔸Globaltrans - на 32%;

🔸Русагро - на 31,4%;

🔸Эталон - на 26,3%;

🔸QIWI - на 11,9%;

🔸X5 Group - на 11.8%.

👉 Из этого списка особенно хочется отметить Globaltrans и Русагро, которые потенциально выглядят интересными для покупок. Globaltrans обычно в конце марта проводит конференц-колл по итогам минувшего года, где мы обязательно поучаствуем, позадаем вопросы и, быть может, получим хоть какую-то конкретику по редомициляции (пост будет доступен премиум-подписчикам). А у Русагро конференц-колл запланирован на 28 февраля, и мы также подготовим большой аналитический пост на эту тему.

©Инвестируй или проиграешь!

{kind=link}

❓Почему сейчас не нужно торопиться с покупкой акций застройщиков?

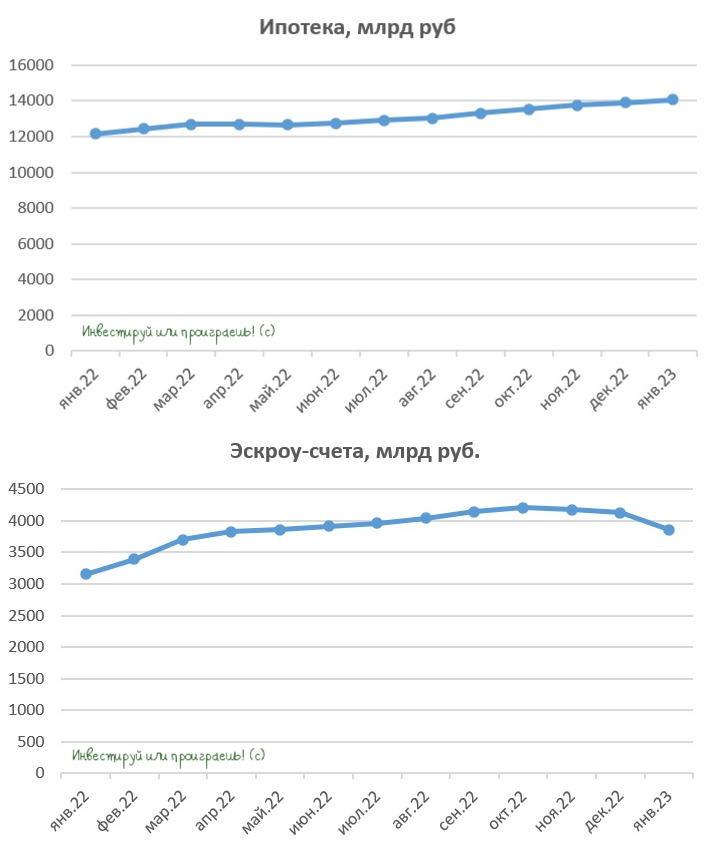

🏛Центробанк России каждый месяц публикует статистику по отечественному банковскому сектору, где помимо всего прочего можно увидеть важные тренды для рынка недвижимости. В частности, ЦБ в своей статистике указывает динамику ипотечного кредитования и остатки на эскроу-счетах.

✔️ С ипотекой дела обстоят более-мене неплохо: она растет двузначными темпами, просроченная задолженность по ней редко превышает 1%, и для банкиров такой формат кредитования очень выгоден. На первый взгляд, может показаться, что бурный рост ипотеки однозначно указывает нам на аналогичное ралли и на рынке новостроек, что благоприятно для акций девелоперов, однако дьявол кроется в деталях.

✔️ При анализе сектора застройщиков необходимо в первую очередь смотреть на динамику эскроу-счетов, поскольку ипотеку население использует не только для покупки жилья в новостройках, но и для сделок по вторичному рынку.

ЦБ ежемесячно раскрывает данные как в целом по стране, так и по регионам в частности. И эта динамика в последнее время огорчает: показатель достиг пика в октябре 2022 года, и с тех пор неуклонно снижается, причем в январе падение только ускорилось.

Динамика эскроу-счетов – это своего рода прокси на динамику новостроек: если сокращается объем эскроу-счетов, то снижаются и темпы строительства.

🤷♂️ Исходя из динамики ипотечного кредитования и эскроу-счетов можно прийти к выводу, что потребительский спрос постепенно переходит на вторичный рынок. Об этом также рассказывает портал «Индикаторы рынка недвижимости», который в середине февраля провёл опрос среди крупнейших отечественных риэлторских агентств и пришел к выводу, что благодаря скидкам 5-10% спрос на вторичном рынке немного подрос. На такие дисконты сейчас согласны порядка 90% продавцов.

Масла в огонь дополнительно подливает и Центробанк, который с 1 мая 2023 года повышает надбавки к коэффициентам риска по ипотечным кредитам, которые выдаются на покупку жилья в новостройках. Регулятору не нравятся кредиты с экстремально низкими ставками, и он прямо сигнализирует рынку о том, что нужно отказываться от предоставления субсидированной ипотеки. При этом ЦБ признает, что из-за вводимых мер рост ипотечного кредитования может замедлиться, зато будут минимизированы риски ценового пузыря. Который сейчас, судя по всему, уже начинает надуваться в первичке.

👉 Я по-прежнему считаю, что торопиться с покупкой акций застройщиков сейчас, пожалуй, не стоит, и если рассуждать о том, какие инвестиционные истории в этом секторе выглядят более предпочтительнее, а какие менее, ещё раз тезисно повторю свой взгляд:

📌 Эталон (#ETLN) – самый пострадавший от снижения спроса застройщик 2022 года, к тому же дополнительно отягощённый риском депозитарных расписок.

📌 Бизнес ЛСР (#LSRG) хоть и неплох с точки зрения оценки и показателей, однако совершенно отвернувшийся от миноритарных акционеров (в том числе из-за приостановки выплаты дивидендов)

📌 Также с серьезным скепсисом смотрю пока на акции группы ПИК (#PIKK), которая перестала публиковать свои отчёты и результаты, платить дивиденды и вообще полностью отгородилась от частных инвесторов.

📌 В этом смысле единственным лучиком надежды остаётся Самолет (#SMLT) — одна из самых быстрорастущих публичных компаний в России. Однако и здесь я рекомендую не спешить и терпеливо дожидаться коррекции в котировках.

© Инвестируй или проиграешь

🏛Центробанк России каждый месяц публикует статистику по отечественному банковскому сектору, где помимо всего прочего можно увидеть важные тренды для рынка недвижимости. В частности, ЦБ в своей статистике указывает динамику ипотечного кредитования и остатки на эскроу-счетах.

✔️ С ипотекой дела обстоят более-мене неплохо: она растет двузначными темпами, просроченная задолженность по ней редко превышает 1%, и для банкиров такой формат кредитования очень выгоден. На первый взгляд, может показаться, что бурный рост ипотеки однозначно указывает нам на аналогичное ралли и на рынке новостроек, что благоприятно для акций девелоперов, однако дьявол кроется в деталях.

✔️ При анализе сектора застройщиков необходимо в первую очередь смотреть на динамику эскроу-счетов, поскольку ипотеку население использует не только для покупки жилья в новостройках, но и для сделок по вторичному рынку.

ЦБ ежемесячно раскрывает данные как в целом по стране, так и по регионам в частности. И эта динамика в последнее время огорчает: показатель достиг пика в октябре 2022 года, и с тех пор неуклонно снижается, причем в январе падение только ускорилось.

Динамика эскроу-счетов – это своего рода прокси на динамику новостроек: если сокращается объем эскроу-счетов, то снижаются и темпы строительства.

🤷♂️ Исходя из динамики ипотечного кредитования и эскроу-счетов можно прийти к выводу, что потребительский спрос постепенно переходит на вторичный рынок. Об этом также рассказывает портал «Индикаторы рынка недвижимости», который в середине февраля провёл опрос среди крупнейших отечественных риэлторских агентств и пришел к выводу, что благодаря скидкам 5-10% спрос на вторичном рынке немного подрос. На такие дисконты сейчас согласны порядка 90% продавцов.

Масла в огонь дополнительно подливает и Центробанк, который с 1 мая 2023 года повышает надбавки к коэффициентам риска по ипотечным кредитам, которые выдаются на покупку жилья в новостройках. Регулятору не нравятся кредиты с экстремально низкими ставками, и он прямо сигнализирует рынку о том, что нужно отказываться от предоставления субсидированной ипотеки. При этом ЦБ признает, что из-за вводимых мер рост ипотечного кредитования может замедлиться, зато будут минимизированы риски ценового пузыря. Который сейчас, судя по всему, уже начинает надуваться в первичке.

👉 Я по-прежнему считаю, что торопиться с покупкой акций застройщиков сейчас, пожалуй, не стоит, и если рассуждать о том, какие инвестиционные истории в этом секторе выглядят более предпочтительнее, а какие менее, ещё раз тезисно повторю свой взгляд:

📌 Эталон (#ETLN) – самый пострадавший от снижения спроса застройщик 2022 года, к тому же дополнительно отягощённый риском депозитарных расписок.

📌 Бизнес ЛСР (#LSRG) хоть и неплох с точки зрения оценки и показателей, однако совершенно отвернувшийся от миноритарных акционеров (в том числе из-за приостановки выплаты дивидендов)

📌 Также с серьезным скепсисом смотрю пока на акции группы ПИК (#PIKK), которая перестала публиковать свои отчёты и результаты, платить дивиденды и вообще полностью отгородилась от частных инвесторов.

📌 В этом смысле единственным лучиком надежды остаётся Самолет (#SMLT) — одна из самых быстрорастущих публичных компаний в России. Однако и здесь я рекомендую не спешить и терпеливо дожидаться коррекции в котировках.

© Инвестируй или проиграешь

{kind=link}

🏗 Группа Эталон представила финансовые результаты за 2022 год.

📉 Выручка компании за этот период сократилась на -8% до 80,5 млрд руб. Очевидно, что кризис оказывает негативное влияние на застройщиков, реализующих жилье в бизнес и комфорт сегментах (по сравнению с более доступным и бюджетным жильём). Средний класс не понимает сроков окончания СВО в Украине и старается что называется "затягивать пояса".

📉 Операционные результаты компании мы с вами подробно рассматривали здесь, поэтому сразу перейдем к показателю EBITDA, который по итогам 2022 года продемонстрировал ровно такую же динамику, как и выручку, сократившись на -8% до 16,5 млрд руб.

📈 А вот выгодная покупка девелопера «ЮИТ Россия» позволила в итоге отразить в финансовой отчётности рост чистой прибыли более чем в 4 раза до 13 млрд руб.

💼 При этом долговая нагрузка по соотношению чистый корпоративный долг к EBITDA на конец отчётного периода составил 0,8х, что существенно ниже целевого уровня в 2х–3x. Объем средств на счетах эскроу достиг 60,4 млрд рублей. В конце 2023 года произойдет значительное раскрытие эскроу-счетов, что увеличит свободный денежный поток.

🤵♂️«В 2022 году мы проделали большую работу для повышения качества нашего портфеля, в том числе за счет приобретения других игроков с привлекательным банком земли», - поведал президент Группы Эталон Геннадий Щербина.

👉 Результаты компании Эталона вышли в рамках наших ожиданий. Девелопер сможет порадовать инвесторов ростом финансовых результатов в 2023-2024 гг., благодаря консолидации активов компании «ЮИТ Россия». Есть лишь один единенный вопрос: насколько сильный рост бизнеса мы увидим в перспективе ближайших лет?

Риэлторы дружно твердят, что нынешний год будет трудным для девелоперов. В 1Q2023 мы наблюдали падение количества сделок на первичном рынке, из-за свертывания околонулевой ипотеки и давления ЦБ на застройщиков. Эльвира Набиуллина явно не в восторге от ипотечных схем банков и готова всячески лоббировать ипотечный закон в Госдуме.

На рынке уже давно сложился консенсус, что "в живых" в этом бизнесе останутся только сильные застройщики, а значит в обозримом будущем мы можем увидеть значительнее количество сделок M&A. Поскольку Эталон имеет иностранную прописку и не имеет возможности выплачивать дивиденды своим акционерам, а объем кэша в конце года вырастет благодаря раскрытию эскроу-счетов, то у компании есть отличные шансы для поглощения региональных девелоперов.

Поскольку в данный момент никто из отечественных "эмигрантов" не прояснил ситуацию с редомициляцией (GlobalTrans - яркий такой пример), то маловероятно, что от Эталона мы получим какие-то подвижки в этом плане, поэтому разумно рассчитывать всё же на то, что свободный денежный поток будет направлен в итоге на расширение бизнеса. Что, впрочем, тоже неплохо.

Если вас не смущают инфраструктурные риски в виде депозитарных расписок эмитента, то бумаги Эталона (#ETLN) могут быть интересными для покупок на коррекциях, где-нибудь в районе 50+ руб. Но моё отношение к этой инвестиционной истории вы прекрасно знаете, я пока продолжаю находиться в стороне.

P.S. Участникам нашего премиума категорически рекомендую вернуться к нашему большому февральскому посту на тему недвижимости и перечитать его, он продолжает оставаться совершенно актуальным и на сегодняшний день. Тем более, на календаре выходные, и это время нужно потратить с пользой!

❤️ Не ленитесь ставить лайки под этим постом, любите папу и умейте отдыхать, а не только работать! И хороших вам выходных, друзья!

©Инвестируй или проиграешь!

📉 Выручка компании за этот период сократилась на -8% до 80,5 млрд руб. Очевидно, что кризис оказывает негативное влияние на застройщиков, реализующих жилье в бизнес и комфорт сегментах (по сравнению с более доступным и бюджетным жильём). Средний класс не понимает сроков окончания СВО в Украине и старается что называется "затягивать пояса".

📉 Операционные результаты компании мы с вами подробно рассматривали здесь, поэтому сразу перейдем к показателю EBITDA, который по итогам 2022 года продемонстрировал ровно такую же динамику, как и выручку, сократившись на -8% до 16,5 млрд руб.

📈 А вот выгодная покупка девелопера «ЮИТ Россия» позволила в итоге отразить в финансовой отчётности рост чистой прибыли более чем в 4 раза до 13 млрд руб.

💼 При этом долговая нагрузка по соотношению чистый корпоративный долг к EBITDA на конец отчётного периода составил 0,8х, что существенно ниже целевого уровня в 2х–3x. Объем средств на счетах эскроу достиг 60,4 млрд рублей. В конце 2023 года произойдет значительное раскрытие эскроу-счетов, что увеличит свободный денежный поток.

🤵♂️«В 2022 году мы проделали большую работу для повышения качества нашего портфеля, в том числе за счет приобретения других игроков с привлекательным банком земли», - поведал президент Группы Эталон Геннадий Щербина.

👉 Результаты компании Эталона вышли в рамках наших ожиданий. Девелопер сможет порадовать инвесторов ростом финансовых результатов в 2023-2024 гг., благодаря консолидации активов компании «ЮИТ Россия». Есть лишь один единенный вопрос: насколько сильный рост бизнеса мы увидим в перспективе ближайших лет?

Риэлторы дружно твердят, что нынешний год будет трудным для девелоперов. В 1Q2023 мы наблюдали падение количества сделок на первичном рынке, из-за свертывания околонулевой ипотеки и давления ЦБ на застройщиков. Эльвира Набиуллина явно не в восторге от ипотечных схем банков и готова всячески лоббировать ипотечный закон в Госдуме.

На рынке уже давно сложился консенсус, что "в живых" в этом бизнесе останутся только сильные застройщики, а значит в обозримом будущем мы можем увидеть значительнее количество сделок M&A. Поскольку Эталон имеет иностранную прописку и не имеет возможности выплачивать дивиденды своим акционерам, а объем кэша в конце года вырастет благодаря раскрытию эскроу-счетов, то у компании есть отличные шансы для поглощения региональных девелоперов.

Поскольку в данный момент никто из отечественных "эмигрантов" не прояснил ситуацию с редомициляцией (GlobalTrans - яркий такой пример), то маловероятно, что от Эталона мы получим какие-то подвижки в этом плане, поэтому разумно рассчитывать всё же на то, что свободный денежный поток будет направлен в итоге на расширение бизнеса. Что, впрочем, тоже неплохо.

Если вас не смущают инфраструктурные риски в виде депозитарных расписок эмитента, то бумаги Эталона (#ETLN) могут быть интересными для покупок на коррекциях, где-нибудь в районе 50+ руб. Но моё отношение к этой инвестиционной истории вы прекрасно знаете, я пока продолжаю находиться в стороне.

P.S. Участникам нашего премиума категорически рекомендую вернуться к нашему большому февральскому посту на тему недвижимости и перечитать его, он продолжает оставаться совершенно актуальным и на сегодняшний день. Тем более, на календаре выходные, и это время нужно потратить с пользой!

❤️ Не ленитесь ставить лайки под этим постом, любите папу и умейте отдыхать, а не только работать! И хороших вам выходных, друзья!

©Инвестируй или проиграешь!

{kind=link}