🛒 «Лента» представила свои финансовые результаты за 9 мес. 2021 года.

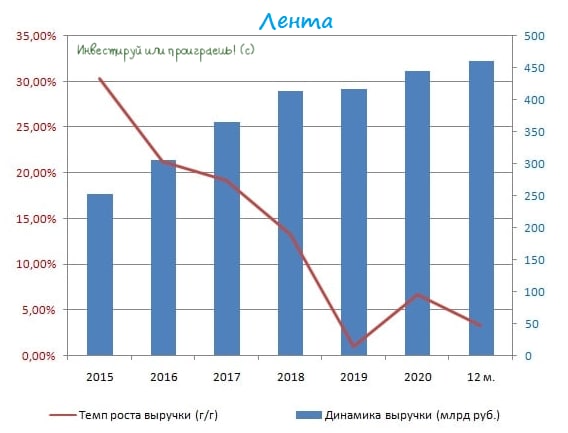

📈 Продажи ритейлера с января по сентябрь увеличились на 4,7% (г/г) до 336,3 млрд руб. Столь слабый рост в первую очередь вызван низким трафиком. Видимо, за последние полтора года, в период сложной эпидемиологической обстановки на фоне COVID-19, покупатели всё больше ограничивают себя от большого скопления людей, а посещения гипермаркетов всё больше заменяются походами в магазины формата "у дома" и онлайн-покупками.

📊 Из основных конкурентов на данный момент о своих производственных показателях отрапортовала также Х5 Group, продажи которой выросли за этот период на 10,1% (г/г).

📈 Сопоставимые продажи Ленты увеличились за 9m2021 всего лишь на 0,6%. Причём сегмент гипермаркетов зафиксировал рост на 1,2%, в то время как в супермаркетах LFL-продажи сократились на 5,3%. В обоих сегментах наблюдается сокращение трафика, что не удивительно, поскольку потребители, повторюсь, предпочитают посещать «магазины у дома».

🏪 Менеджмент «Ленты» прекрасно понимает это и начинает решать эту проблему через сделки M&A. Например, в августе за 2,4 млрд руб. была куплена пермская сеть «Семья» в состав которой входят 44 магазина "у дома".

Пока эта сделка в масштабах «Ленты» достаточно маленькая, однако менеджмент в рамках Дня инвестора обещал массово начинать открывать «магазины у дома» уже начиная с 3 кв. 2021 года. Посмотрим, что из этого получится.

📉 Показатель EBITDA у Ленты сократился по итогам отчётного периода на 7,2% (г/г) до 27,8 млрд руб., на фоне двузначного темпа роста операционных расходов. Рентабельность по EBITDA составила при этом 8,3%, что соответствует долгосрочной стратегии развития.

👨💼«В целом все наши достижения означают, что мы успешно реализуем новую стратегию, направленную на трансформацию Ленты в одного из чемпионов продуктовой розничной торговли в России», - прокомментировал финансовые результаты генеральный директор «Ленты» Владимир Сорокин.

🤦 Складывается ощущение, что Владимир Сорокин не заглядывал в отчётность, когда делал такое оптимистичное заявление. Ну или я чего-то не понял.

💵 Долговая нагрузка по мультипликатору Net Debt/EBITDA увеличилась за 9 месяцев с 1,5х до 1,9х. На этом фоне трудно рассчитывать на то, что менеджмент анонсирует дивидендные выплаты в этом году. Я думаю, что менеджмент будет и дальше акцентировать внимание инвесторов не на дивидендах, а на росте бизнеса.

👉 На данный момент я не планирую покупать бумаги «Ленты» в свой портфель, поскольку компания демонстрирует низкий темп роста выручки на фоне конкурентов, а выручка для ритейла это ключевой показатель.

Но при всём при этом я продолжу внимательно следить за реализацией новой стратегии ритейлера и плавному смещению акцентов в сторону "магазинов у дома". Если эти шаги начнут себя оправдывать - задумаюсь о покупке акций, а пока предпочту и дальше оставаться акционером Магнита и X5 Group.

#LENT

📈 Продажи ритейлера с января по сентябрь увеличились на 4,7% (г/г) до 336,3 млрд руб. Столь слабый рост в первую очередь вызван низким трафиком. Видимо, за последние полтора года, в период сложной эпидемиологической обстановки на фоне COVID-19, покупатели всё больше ограничивают себя от большого скопления людей, а посещения гипермаркетов всё больше заменяются походами в магазины формата "у дома" и онлайн-покупками.

📊 Из основных конкурентов на данный момент о своих производственных показателях отрапортовала также Х5 Group, продажи которой выросли за этот период на 10,1% (г/г).

📈 Сопоставимые продажи Ленты увеличились за 9m2021 всего лишь на 0,6%. Причём сегмент гипермаркетов зафиксировал рост на 1,2%, в то время как в супермаркетах LFL-продажи сократились на 5,3%. В обоих сегментах наблюдается сокращение трафика, что не удивительно, поскольку потребители, повторюсь, предпочитают посещать «магазины у дома».

🏪 Менеджмент «Ленты» прекрасно понимает это и начинает решать эту проблему через сделки M&A. Например, в августе за 2,4 млрд руб. была куплена пермская сеть «Семья» в состав которой входят 44 магазина "у дома".

Пока эта сделка в масштабах «Ленты» достаточно маленькая, однако менеджмент в рамках Дня инвестора обещал массово начинать открывать «магазины у дома» уже начиная с 3 кв. 2021 года. Посмотрим, что из этого получится.

📉 Показатель EBITDA у Ленты сократился по итогам отчётного периода на 7,2% (г/г) до 27,8 млрд руб., на фоне двузначного темпа роста операционных расходов. Рентабельность по EBITDA составила при этом 8,3%, что соответствует долгосрочной стратегии развития.

👨💼«В целом все наши достижения означают, что мы успешно реализуем новую стратегию, направленную на трансформацию Ленты в одного из чемпионов продуктовой розничной торговли в России», - прокомментировал финансовые результаты генеральный директор «Ленты» Владимир Сорокин.

🤦 Складывается ощущение, что Владимир Сорокин не заглядывал в отчётность, когда делал такое оптимистичное заявление. Ну или я чего-то не понял.

💵 Долговая нагрузка по мультипликатору Net Debt/EBITDA увеличилась за 9 месяцев с 1,5х до 1,9х. На этом фоне трудно рассчитывать на то, что менеджмент анонсирует дивидендные выплаты в этом году. Я думаю, что менеджмент будет и дальше акцентировать внимание инвесторов не на дивидендах, а на росте бизнеса.

👉 На данный момент я не планирую покупать бумаги «Ленты» в свой портфель, поскольку компания демонстрирует низкий темп роста выручки на фоне конкурентов, а выручка для ритейла это ключевой показатель.

Но при всём при этом я продолжу внимательно следить за реализацией новой стратегии ритейлера и плавному смещению акцентов в сторону "магазинов у дома". Если эти шаги начнут себя оправдывать - задумаюсь о покупке акций, а пока предпочту и дальше оставаться акционером Магнита и X5 Group.

#LENT

{kind=link}