📈 Индексу Мосбиржи сегодня не хватило буквально 6-7 пунктов для того, чтобы переписать свой исторический максимум, что явно указывает на сильные бычьи настроения.

👍 Неудивительно, что по многим российским акциям у меня в лучшем случае рекомендация «держать», а в худшем – даже «частично фиксировать». Но среди всего этого богатства эмитента есть ещё и МТС, которая на минувшей неделе прекрасно отчиталась по МСФО за 2020 год, привела оптимистичные прогнозы на год текущий, а также порадовала ростом дивидендов до 29,5 руб. уже по итогам 2021 года (из которых 21-22 руб. мы можем получить уже этим летом).

💸 В реалиях ключевой ставки на уровне 4,25% див.доходность в размере 9,3% по текущим котировкам – разве не аппетитно? Это очень аппетитно! Считанное количество компаний могут похвалиться такой щедростью. И это притом, что в отличие от тех же металлургов, бизнес МТС не является циклическим, генерируя год за годом стабильный денежный поток, вне зависимости от рыночной конъюнктуры.

👉 Именно поэтому в марте из покупок отечественных бумаг я пока что отметился только наращиванием доли в акциях МТС (на текущий момент на них приходится 5,4%).

💼 Менеджмент говорит, что и дальше планирует направлять на дивиденды все 100% доходов (либо по чистой прибыли, либо по денежному потоку). Да и АФК Система, владеющая 50% акций МТС, тоже не прочь вытягивать себе кэш в виде дивидендов. А потому я, как миноритарный акционер, тоже очень даже не прочь поучаствовать в этом празднике!

#MTSS

👍 Неудивительно, что по многим российским акциям у меня в лучшем случае рекомендация «держать», а в худшем – даже «частично фиксировать». Но среди всего этого богатства эмитента есть ещё и МТС, которая на минувшей неделе прекрасно отчиталась по МСФО за 2020 год, привела оптимистичные прогнозы на год текущий, а также порадовала ростом дивидендов до 29,5 руб. уже по итогам 2021 года (из которых 21-22 руб. мы можем получить уже этим летом).

💸 В реалиях ключевой ставки на уровне 4,25% див.доходность в размере 9,3% по текущим котировкам – разве не аппетитно? Это очень аппетитно! Считанное количество компаний могут похвалиться такой щедростью. И это притом, что в отличие от тех же металлургов, бизнес МТС не является циклическим, генерируя год за годом стабильный денежный поток, вне зависимости от рыночной конъюнктуры.

👉 Именно поэтому в марте из покупок отечественных бумаг я пока что отметился только наращиванием доли в акциях МТС (на текущий момент на них приходится 5,4%).

💼 Менеджмент говорит, что и дальше планирует направлять на дивиденды все 100% доходов (либо по чистой прибыли, либо по денежному потоку). Да и АФК Система, владеющая 50% акций МТС, тоже не прочь вытягивать себе кэш в виде дивидендов. А потому я, как миноритарный акционер, тоже очень даже не прочь поучаствовать в этом празднике!

#MTSS

{kind=link}

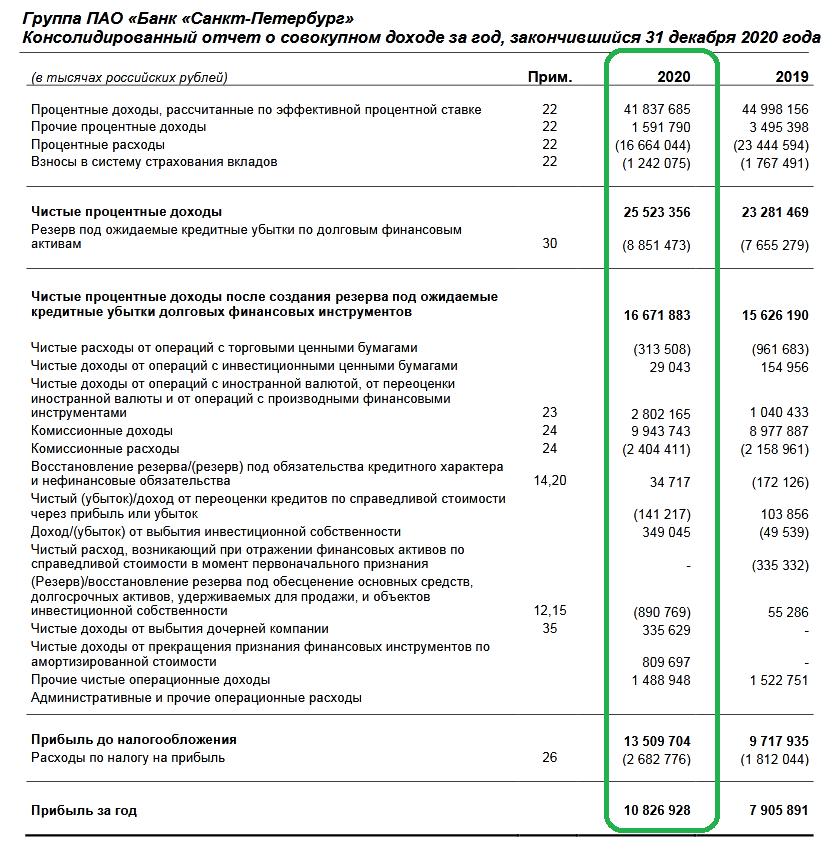

🏛 Банк «Санкт-Петербург» опубликовал финансовую отчётность по МСФО за 2020 год, сообщив о росте чистой прибыли на 36,9% (г/г) до 10,8 млрд рублей.

🔸 Чистые процентные доходы увеличились на 9,6% (г/г) до 25,5 млрд рублей, благодаря росту кредитного портфеля и снижению стоимости привлечения средств. Чистая процентная маржа при этом увеличилась на 0,2 п.п. до 3,9% - это лучше ВТБ, но значительно ниже, чем у Сбера.

🔸 Чистые комиссионные доходы увеличились на 10,5% (г/г) до 7,5 млрд рублей, благодаря росту доходов от расчётно-кассового обслуживания и пластиковых карт.

❗️С одной стороны, Банк СПБ порадовал ростом операционных доходов. С другой стороны, по темпу прироста уступил лидерам отрасли - Сберу и ВТБ.

🔸В отчётном периоде банк создал 8,8 млрд рублей резервов под возможные кредитные убытки, против 7,6 млрд руб. годом ранее. Сбер и ВТБ в отчётном периоде увеличили резервы в несколько раз, а БСПб ограничился ростом на 15,7%.

Эти различия в динамике резервов объясняются тем, что у БСПб в 2019 году уже наблюдался высокий объём резервирования, в то время как у конкурентов показатели были небольшими.

🕺 Незначительное начисление резервов, а также высокий рост доходов от операций с валютой и производными финансовыми инструментами позволили банку получить рекордную прибыль в размере 10,8 млрд руб. Напомню, годом ранее банк получил убыток от операций на финансовых рынках в размере 0,7 млрд руб.

👆 Правда, здесь есть одно важное "но". Доходы от операций с валютой и производными финансовыми инструментами подвержены высокой волатильности, и инвесторам не следует рассчитывать, что банк всегда сможет так же успешно зарабатывать на данных операциях. В 2020 году да, повезло. Но повезёт ли в 2021 году?

💼 Что касается кредитного портфеля, то он увеличился на 14,4% (г/г) до 459,3 млрд руб. Отмечу, увеличение доли просроченной задолженности на 1,2 п.п. до 10,4%. Качество кредитного портфеля у Сбера и ВТБ значительно лучше - их показатели составляют 4,3% и 5,7% соответственно.

👨💼 “Прошедший год был полон испытаний для всех – и тем приятнее осознавать, что в этих непростых условиях мы показали лучшую прибыль за всю историю. Существенную роль в наших результатах сыграла и успешная цифровая трансформация, которую мы проводили на протяжении последних лет”, - прокомментировал финансовые результаты Председатель Правления Банка «Санкт-Петербург» Александр Савельев.

📈 В целом БСПб порадовал позитивными результатами. С учётом ожиданий роста отечественной экономики на ближайшие два года, банк сможет избежать увеличения резервов, что положительно отразится на чистой прибыли.

🕳 Единственная ложка дёгтя в этой бочке меда – это низкий уровень корпоративного управления. Менеджмент БСПб может в любой момент инициировать дополнительное размещение акций либо сокращение дивидендных выплат, как это уже случалось ранее, и на этом фоне теряется инвестиционная привлекательность акций.

👉 Я пока обхожу стороной эту историю с акциями БСПб, т.к. для меня предсказуемость корпоративного управления и стабильность дивидендных выплат в истории с банками важнее надежд на кратный рост котировок. О чём, впрочем, уже наверняка успел забыть топ-менеджмент этого банка.

Пресс-релиз

Финансовая отчётность

#BSPB

🔸 Чистые процентные доходы увеличились на 9,6% (г/г) до 25,5 млрд рублей, благодаря росту кредитного портфеля и снижению стоимости привлечения средств. Чистая процентная маржа при этом увеличилась на 0,2 п.п. до 3,9% - это лучше ВТБ, но значительно ниже, чем у Сбера.

🔸 Чистые комиссионные доходы увеличились на 10,5% (г/г) до 7,5 млрд рублей, благодаря росту доходов от расчётно-кассового обслуживания и пластиковых карт.

❗️С одной стороны, Банк СПБ порадовал ростом операционных доходов. С другой стороны, по темпу прироста уступил лидерам отрасли - Сберу и ВТБ.

🔸В отчётном периоде банк создал 8,8 млрд рублей резервов под возможные кредитные убытки, против 7,6 млрд руб. годом ранее. Сбер и ВТБ в отчётном периоде увеличили резервы в несколько раз, а БСПб ограничился ростом на 15,7%.

Эти различия в динамике резервов объясняются тем, что у БСПб в 2019 году уже наблюдался высокий объём резервирования, в то время как у конкурентов показатели были небольшими.

🕺 Незначительное начисление резервов, а также высокий рост доходов от операций с валютой и производными финансовыми инструментами позволили банку получить рекордную прибыль в размере 10,8 млрд руб. Напомню, годом ранее банк получил убыток от операций на финансовых рынках в размере 0,7 млрд руб.

👆 Правда, здесь есть одно важное "но". Доходы от операций с валютой и производными финансовыми инструментами подвержены высокой волатильности, и инвесторам не следует рассчитывать, что банк всегда сможет так же успешно зарабатывать на данных операциях. В 2020 году да, повезло. Но повезёт ли в 2021 году?

💼 Что касается кредитного портфеля, то он увеличился на 14,4% (г/г) до 459,3 млрд руб. Отмечу, увеличение доли просроченной задолженности на 1,2 п.п. до 10,4%. Качество кредитного портфеля у Сбера и ВТБ значительно лучше - их показатели составляют 4,3% и 5,7% соответственно.

👨💼 “Прошедший год был полон испытаний для всех – и тем приятнее осознавать, что в этих непростых условиях мы показали лучшую прибыль за всю историю. Существенную роль в наших результатах сыграла и успешная цифровая трансформация, которую мы проводили на протяжении последних лет”, - прокомментировал финансовые результаты Председатель Правления Банка «Санкт-Петербург» Александр Савельев.

📈 В целом БСПб порадовал позитивными результатами. С учётом ожиданий роста отечественной экономики на ближайшие два года, банк сможет избежать увеличения резервов, что положительно отразится на чистой прибыли.

🕳 Единственная ложка дёгтя в этой бочке меда – это низкий уровень корпоративного управления. Менеджмент БСПб может в любой момент инициировать дополнительное размещение акций либо сокращение дивидендных выплат, как это уже случалось ранее, и на этом фоне теряется инвестиционная привлекательность акций.

👉 Я пока обхожу стороной эту историю с акциями БСПб, т.к. для меня предсказуемость корпоративного управления и стабильность дивидендных выплат в истории с банками важнее надежд на кратный рост котировок. О чём, впрочем, уже наверняка успел забыть топ-менеджмент этого банка.

Пресс-релиз

Финансовая отчётность

#BSPB

{kind=link}

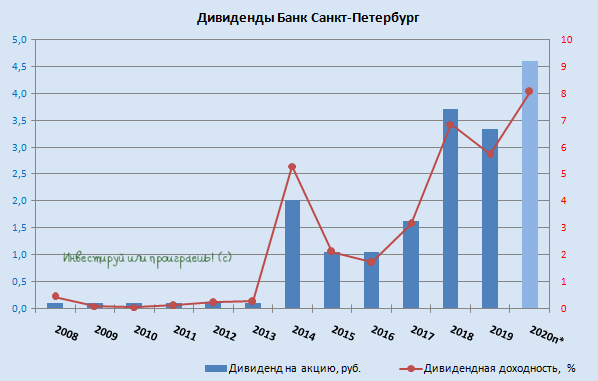

💰Теперь что касается дивидендов Банка Санкт-Петербург.

C ними всё не так просто, с точки зрения визуализации, а потому к этому процессу предлагаю подойти творчески.

📃 Итак, все мы помним, что по итогам 2019 года дивиденды было решено не выплачивать, учитывая апрельские рекомендации ЦБ в сложный коронавирусный период и ту неопределённость, которая нависла в том числе и над всей банковской отраслью. Однако полгода спустя акционеров БСПб поджидал уже приятный сюрприз: Совет директоров рекомендовал направить в качестве дивидендов за 9 месяцев 2020 года 3,33 руб. на одну обыкновенную акцию. Что в точности совпадало с 20% от ЧП по МСФО за 2019 года – той самой нормой выплат, прописанной в обновлённой див.политике.

🤏 Поэтому, чтобы не было путаницы, предлагаю эти 3,33 руб. формально записать в счёт выплат 2019 года. А вот что касается дивидендов уже за 2020 год, самое время открыть презентацию БСПб, приуроченную к публикации годовой финансовой отчётности, и на странице 16 подсмотреть дивидендные ожидания - 4,6 руб. на одну обыкновенную акцию, что может стать рекордом в новейшей истории Банка Санкт-Петербург.

Эта цифра соответствует норме выплат чуть более 20% от ЧП по МСФО за 2020 год и в принципе похожа на правду. По текущим котировкам ДД оценивается на уровне 8%, что также является для БСПб историческим максимумом.

🗓 Осталось теперь только дождаться апреля, когда Совет директоров официально озвучит свои рекомендации по дивидендам и выскажет мнение в отношении возможности запуска очередного раунда байбэка. Ну а ГОСА запланировано на май.

👉 «Какая невиданная щедрость» - резонно заметите вы. И я соглашусь с этим! Для Банка Санкт-Петербург это действительно нонсенс. Но я повторюсь, что во многом это заслуга статьи доходов от операций с валютой и производными финансовыми инструментами, без позитивного влияния которой дивиденд был бы куда ниже. 2020-й год действительно для многих из нас стал успешным в плане трейдинга и инвестиций, а вот чего ждать от года текущего? Какой результат по его итогу покажут трейдеры БСПб? Большой вопрос.

#BSPB

C ними всё не так просто, с точки зрения визуализации, а потому к этому процессу предлагаю подойти творчески.

📃 Итак, все мы помним, что по итогам 2019 года дивиденды было решено не выплачивать, учитывая апрельские рекомендации ЦБ в сложный коронавирусный период и ту неопределённость, которая нависла в том числе и над всей банковской отраслью. Однако полгода спустя акционеров БСПб поджидал уже приятный сюрприз: Совет директоров рекомендовал направить в качестве дивидендов за 9 месяцев 2020 года 3,33 руб. на одну обыкновенную акцию. Что в точности совпадало с 20% от ЧП по МСФО за 2019 года – той самой нормой выплат, прописанной в обновлённой див.политике.

🤏 Поэтому, чтобы не было путаницы, предлагаю эти 3,33 руб. формально записать в счёт выплат 2019 года. А вот что касается дивидендов уже за 2020 год, самое время открыть презентацию БСПб, приуроченную к публикации годовой финансовой отчётности, и на странице 16 подсмотреть дивидендные ожидания - 4,6 руб. на одну обыкновенную акцию, что может стать рекордом в новейшей истории Банка Санкт-Петербург.

Эта цифра соответствует норме выплат чуть более 20% от ЧП по МСФО за 2020 год и в принципе похожа на правду. По текущим котировкам ДД оценивается на уровне 8%, что также является для БСПб историческим максимумом.

🗓 Осталось теперь только дождаться апреля, когда Совет директоров официально озвучит свои рекомендации по дивидендам и выскажет мнение в отношении возможности запуска очередного раунда байбэка. Ну а ГОСА запланировано на май.

👉 «Какая невиданная щедрость» - резонно заметите вы. И я соглашусь с этим! Для Банка Санкт-Петербург это действительно нонсенс. Но я повторюсь, что во многом это заслуга статьи доходов от операций с валютой и производными финансовыми инструментами, без позитивного влияния которой дивиденд был бы куда ниже. 2020-й год действительно для многих из нас стал успешным в плане трейдинга и инвестиций, а вот чего ждать от года текущего? Какой результат по его итогу покажут трейдеры БСПб? Большой вопрос.

#BSPB

{kind=link}

🧮 Ростелеком отчитался по МСФО за 2020 год.

«Компания продемонстрировала уверенный рост основных финансовых показателей и перевыполнила прогноз намеченных на 2020 год целей, сумев справиться с глобальными вызовами.

Несмотря на постоянно меняющиеся условия, мы смогли быстро перестроиться: удержали лидерскую позицию компании на рынке и достигли отличных финансовых результатов. Несмотря на сохранение неопределенности в отношении дальнейшей динамики макроэкономических показателей, итоги работы в 2020 году позволяют нам рассчитывать на продолжение роста бизнеса в 2021 году», - приводятся слова топ-менеджеров Ростелекома в опубликованном пресс-релизе.

✔️ Цифровая трансформация компании идёт полным ходом: спектр передовых цифровых услуг и направлений последовательно расширяется, прибавляя впечатляющими темпами и уже сейчас принося десятки миллиардов рублей доходов, а такие направления как кибербезопасность и вовсе с каждым годом кратно увеличиваются в размерах. По итогам 2020 года выручка от цифровых сервисов увеличилась сразу на 59%, а доля этого сегмента в структуре доходов компании выросла с 10,2% до 14,1%.

✔️ Неплохие успехи продолжает демонстрировать Tele2 Россия: рост доходов и услуг, связанных с мобильной связью, вырос на 15% до 177,0 млрд рублей (32,4% от совокупной выручки), и если верить заявлениям Ростелекома, «Tele2 Россия – это сейчас единственный игрок с двузначными темпами роста на уже зрелом рынке и самый быстрорастущий мобильный оператор в мире». Количество абонентов Tele2 составило на конец 2020 года 46,6 млн, а расхождение с Билайном сократилось за минувший год с 8,7 млн до 3,3 млн.

✔️ ТВ и доступ в интернет также продемонстрировали в 2020 году положительную динамику доходов на уровне 2% и 7% соответственно, сохраняя многолетний восходящий тренд.

✔️ Наконец, доходы от прочих услуг прибавили сразу на 65% до 34,9 млрд рублей, благодаря разовой выручке от заключённого контракта с Росстатом, который организует проект по переписи населения.

📌 Как результат – показатель OIBDA по итогам 2020 года вырос на 14% до 194,1 млрд рублей, в то время как рентабельность по OIBDA немного снизилась – с 35,9% до 35,5%, в том числе из-за низкомаржинального контракта с Росстатом. Чистая прибыль прибавила за этот период на 16% до 25,3 млрд рублей, а FCF составил 22,7 млрд рублей по сравнению с 30,3 млрд годом ранее.

По прогнозам самой компании на 2021 год, консервативный сценарий подразумевает рост выручки и OIBDA не менее 5%, при этом значительного роста операционных показателей не прогнозируется.

Чистый долг за 12 месяцев увеличился на 9% до 362,2 млрд рублей, а долговая нагрузка продолжает демонстрировать завидную стабильность, на протяжении многих лет находясь в диапазоне 1,7х-2,0х по соотношению NetDebt/EBITDA.

#RTKM

«Компания продемонстрировала уверенный рост основных финансовых показателей и перевыполнила прогноз намеченных на 2020 год целей, сумев справиться с глобальными вызовами.

Несмотря на постоянно меняющиеся условия, мы смогли быстро перестроиться: удержали лидерскую позицию компании на рынке и достигли отличных финансовых результатов. Несмотря на сохранение неопределенности в отношении дальнейшей динамики макроэкономических показателей, итоги работы в 2020 году позволяют нам рассчитывать на продолжение роста бизнеса в 2021 году», - приводятся слова топ-менеджеров Ростелекома в опубликованном пресс-релизе.

✔️ Цифровая трансформация компании идёт полным ходом: спектр передовых цифровых услуг и направлений последовательно расширяется, прибавляя впечатляющими темпами и уже сейчас принося десятки миллиардов рублей доходов, а такие направления как кибербезопасность и вовсе с каждым годом кратно увеличиваются в размерах. По итогам 2020 года выручка от цифровых сервисов увеличилась сразу на 59%, а доля этого сегмента в структуре доходов компании выросла с 10,2% до 14,1%.

✔️ Неплохие успехи продолжает демонстрировать Tele2 Россия: рост доходов и услуг, связанных с мобильной связью, вырос на 15% до 177,0 млрд рублей (32,4% от совокупной выручки), и если верить заявлениям Ростелекома, «Tele2 Россия – это сейчас единственный игрок с двузначными темпами роста на уже зрелом рынке и самый быстрорастущий мобильный оператор в мире». Количество абонентов Tele2 составило на конец 2020 года 46,6 млн, а расхождение с Билайном сократилось за минувший год с 8,7 млн до 3,3 млн.

✔️ ТВ и доступ в интернет также продемонстрировали в 2020 году положительную динамику доходов на уровне 2% и 7% соответственно, сохраняя многолетний восходящий тренд.

✔️ Наконец, доходы от прочих услуг прибавили сразу на 65% до 34,9 млрд рублей, благодаря разовой выручке от заключённого контракта с Росстатом, который организует проект по переписи населения.

📌 Как результат – показатель OIBDA по итогам 2020 года вырос на 14% до 194,1 млрд рублей, в то время как рентабельность по OIBDA немного снизилась – с 35,9% до 35,5%, в том числе из-за низкомаржинального контракта с Росстатом. Чистая прибыль прибавила за этот период на 16% до 25,3 млрд рублей, а FCF составил 22,7 млрд рублей по сравнению с 30,3 млрд годом ранее.

По прогнозам самой компании на 2021 год, консервативный сценарий подразумевает рост выручки и OIBDA не менее 5%, при этом значительного роста операционных показателей не прогнозируется.

Чистый долг за 12 месяцев увеличился на 9% до 362,2 млрд рублей, а долговая нагрузка продолжает демонстрировать завидную стабильность, на протяжении многих лет находясь в диапазоне 1,7х-2,0х по соотношению NetDebt/EBITDA.

#RTKM

{kind=link}

💰 Если заглянуть в презентацию Ростелекома, приуроченной к годовой финансовой отчётности, то на стр.7 можно увидеть, что руководство Ростелекома намерено рекомендовать выплату дивидендов за 2020 год из расчёта 5 руб. на обыкновенную и привилегированную акцию, что по текущим котировкам сулит ДД на уровне 4,7% и 5,5% соответственно.

Признаюсь, я ждал хотя бы символического роста выплат по итогам минувшего года, однако с другой стороны – опубликованная годовая отчётность, по большому счёту, и не дала такого шанса. Как мы знаем, обновлённая див.политика Ростелекома подразумевает направлять акционерам не менее 75% от FCF, и озвученные 5 руб. на акцию – это даже чуть больше, около 77% от FCF. Всё логично.

🗓 Другое дело – попытаться предсказать дальнейшую динамику FCF, от которой во многом будут зависеть дальнейшие дивидендные перспективы компании. Вряд ли здесь стоит ждать какого-то прорыва, учитывая весьма консервативный сценарий самого Ростелекома по росту бизнеса, но в любом случае ожидаемая в апреле обновлённая стратегия компании может помочь нам более объективно построить прогнозные модели.

👉 Я держу в своём портфеле немножко префов Ростелекома (1%). Правда, ещё с тех чудесных времён, когда их можно было купить по 60+ рублей и даже ниже. Сейчас, когда котировки находятся вблизи трёхзначных отметок, я скорее задумываюсь о фиксации прибыли, нежели о наращивании своего присутствия в этих бумагах.

#RTKM

Признаюсь, я ждал хотя бы символического роста выплат по итогам минувшего года, однако с другой стороны – опубликованная годовая отчётность, по большому счёту, и не дала такого шанса. Как мы знаем, обновлённая див.политика Ростелекома подразумевает направлять акционерам не менее 75% от FCF, и озвученные 5 руб. на акцию – это даже чуть больше, около 77% от FCF. Всё логично.

🗓 Другое дело – попытаться предсказать дальнейшую динамику FCF, от которой во многом будут зависеть дальнейшие дивидендные перспективы компании. Вряд ли здесь стоит ждать какого-то прорыва, учитывая весьма консервативный сценарий самого Ростелекома по росту бизнеса, но в любом случае ожидаемая в апреле обновлённая стратегия компании может помочь нам более объективно построить прогнозные модели.

👉 Я держу в своём портфеле немножко префов Ростелекома (1%). Правда, ещё с тех чудесных времён, когда их можно было купить по 60+ рублей и даже ниже. Сейчас, когда котировки находятся вблизи трёхзначных отметок, я скорее задумываюсь о фиксации прибыли, нежели о наращивании своего присутствия в этих бумагах.

#RTKM

{kind=link}

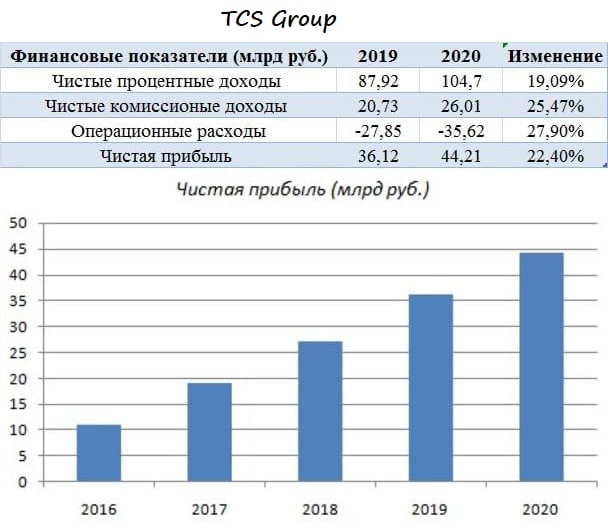

🏛 Банк «TCS Group» опубликовал финансовую отчётность по МСФО за 2020 год, сообщив о росте чистой прибыли на 22,4% (г/г) до 44,2 млрд рублей.

✔️ Чистые процентные доходы (ЧПД) увеличились на 19% (г/г) до 104,7 млрд рублей, благодаря росту кредитного портфеля. В среднем по отрасли темп роста этого показателя составил 15,7%, а это значит, что результат TCS по ЧПД оказался лучше конкурентов, что радует.

✔️ Чистая процентная маржа сократилась на 3,8 п.п. до 18,2%. Показатель по-прежнему является самым высоким в отрасли! На втором месте находится Сбер с показателем 5,47%.

✔️ Чистые комиссионные доходы (ЧКД) увеличились ровно на четверть - до 26 млрд рублей, благодаря росту клиентской базы и расширению линейки продуктов и услуг в рамках экосистемы. Отрадно, что темп роста ЧКД оказался самым лучшим в отрасли.

✔️ В отчётном периоде банк увеличил резервы под возможные кредитные убытки на 49% (г/г) до 39,4 млрд рублей. По сравнению со Сбером и ВТБ, которые увеличили резервы в несколько раз, темп прироста не выглядит шокирующим, хотя весной 2020 года многие эксперты ждали проблем именно в бизнесе TCS.

✔️ Что касается кредитного портфеля, то он увеличился на 16% (г/г) до 459,3 млрд руб. Отмечу при этом рост доли просроченной задолженности на 1,3 п.п. до 10,4%. В кризис 2015-2016 гг. данный показатель находился в диапазоне 10,2-12,4%. Таким образом, банк проходит «коронавирусный кризис» без каких-либо особенностей, никаких серьёзных ярко выраженных проблем нет.

👨💼 “Нам удалось сохранить высокие темпы роста: общее число клиентов за год выросло с 10,2 млн до 13,3 млн человек. Благодаря этому Тинькофф укрепил свои позиции в качестве третьего крупнейшего банка страны по количеству активных клиентов и ведущего онлайн-банка в финансовом секторе”, - прокомментировал финансовые результаты Председатель Правления Банка «TCS Group» Оливер Хьюз.

💰 Совет директоров TCS утвердил финальные дивиденды за 2020 год в размере $0,24 на одну депозитарную расписку, что по текущим котировкам сулит ДД на уровне 0,47%. Последний день покупки бумаг для получения дивидендов – 24 марта 2021 г.

❗️Больше дивидендов в этом году не ожидается, поскольку менеджмент планирует направлять капитал на рост бизнеса. Прогноз на этот год предполагает рост кредитного портфеля на 30% и чистой прибыли на 24,4%. Более подробную информацию о планах развития менеджмент озвучит на Дне инвестора 7 апреля.

👉 Бумаги TCS сейчас торгуются с мультипликатором P/B=5,84х при рентабельности капитала 40,6%. К примеру, Сбер торгуется с мультипликатором 1,26х при рентабельности 16,1%.

На этом фоне адекватный мультипликатор для TCS составляет 3,17х. По текущим ценам я по-прежнему считаю, что бумаги стоят дорого!

Пресс-релиз

Финансовая отчётность

#TCSG

✔️ Чистые процентные доходы (ЧПД) увеличились на 19% (г/г) до 104,7 млрд рублей, благодаря росту кредитного портфеля. В среднем по отрасли темп роста этого показателя составил 15,7%, а это значит, что результат TCS по ЧПД оказался лучше конкурентов, что радует.

✔️ Чистая процентная маржа сократилась на 3,8 п.п. до 18,2%. Показатель по-прежнему является самым высоким в отрасли! На втором месте находится Сбер с показателем 5,47%.

✔️ Чистые комиссионные доходы (ЧКД) увеличились ровно на четверть - до 26 млрд рублей, благодаря росту клиентской базы и расширению линейки продуктов и услуг в рамках экосистемы. Отрадно, что темп роста ЧКД оказался самым лучшим в отрасли.

✔️ В отчётном периоде банк увеличил резервы под возможные кредитные убытки на 49% (г/г) до 39,4 млрд рублей. По сравнению со Сбером и ВТБ, которые увеличили резервы в несколько раз, темп прироста не выглядит шокирующим, хотя весной 2020 года многие эксперты ждали проблем именно в бизнесе TCS.

✔️ Что касается кредитного портфеля, то он увеличился на 16% (г/г) до 459,3 млрд руб. Отмечу при этом рост доли просроченной задолженности на 1,3 п.п. до 10,4%. В кризис 2015-2016 гг. данный показатель находился в диапазоне 10,2-12,4%. Таким образом, банк проходит «коронавирусный кризис» без каких-либо особенностей, никаких серьёзных ярко выраженных проблем нет.

👨💼 “Нам удалось сохранить высокие темпы роста: общее число клиентов за год выросло с 10,2 млн до 13,3 млн человек. Благодаря этому Тинькофф укрепил свои позиции в качестве третьего крупнейшего банка страны по количеству активных клиентов и ведущего онлайн-банка в финансовом секторе”, - прокомментировал финансовые результаты Председатель Правления Банка «TCS Group» Оливер Хьюз.

💰 Совет директоров TCS утвердил финальные дивиденды за 2020 год в размере $0,24 на одну депозитарную расписку, что по текущим котировкам сулит ДД на уровне 0,47%. Последний день покупки бумаг для получения дивидендов – 24 марта 2021 г.

❗️Больше дивидендов в этом году не ожидается, поскольку менеджмент планирует направлять капитал на рост бизнеса. Прогноз на этот год предполагает рост кредитного портфеля на 30% и чистой прибыли на 24,4%. Более подробную информацию о планах развития менеджмент озвучит на Дне инвестора 7 апреля.

👉 Бумаги TCS сейчас торгуются с мультипликатором P/B=5,84х при рентабельности капитала 40,6%. К примеру, Сбер торгуется с мультипликатором 1,26х при рентабельности 16,1%.

На этом фоне адекватный мультипликатор для TCS составляет 3,17х. По текущим ценам я по-прежнему считаю, что бумаги стоят дорого!

Пресс-релиз

Финансовая отчётность

#TCSG

{kind=link}

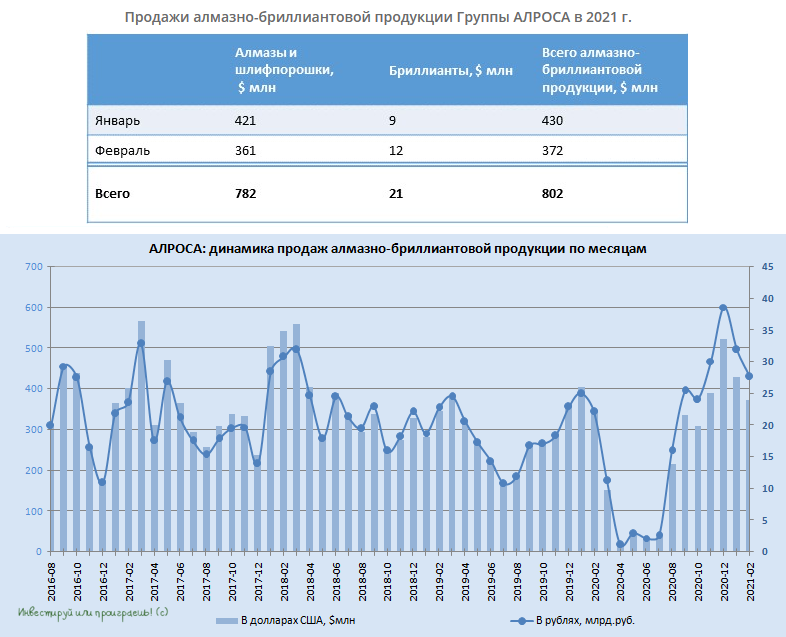

💵 💎АЛРОСА отчиталась в среду о февральских результатах продаж, но добраться до них я чисто физически смог только сейчас, учитывая бурный информационных фон последних дней и множество финансовых отчётностей со всех сторон.

📈 Второй месяц 2021 года принёс в копилку компании $372 млн, из которых $361 млн пришлось на продажи алмазного сырья и $12 млн – бриллиантов. По сравнению с результатом годичной давности продажи выросли на 7,5%, а вот по сравнению с январём года текущего – снизились на 16%. Компания по-прежнему отмечает хороший спрос со стороны конечных потребителей на ключевых рынках в течение последних месяцев, что способствует активному пополнению запасов огранщиками.

🙍🏻♂️ «Восстановление спроса на ювелирную продукцию с бриллиантами на основных рынках сбыта, продолжающееся в начале 2021 года, поддерживает положительную динамику продаж алмазов. Компании гранильного сектора пополняют запасы в периоды доступности сырья на рынке. Мы отмечаем, что баланс спроса и предложения находится на уровне, достаточно комфортном и для поставщиков, и для потребителей алмазного сырья», - приводятся в пресс-релизе слова заместителя ген.директора АЛРОСА Евгения Агуреева.

Всего за первые два месяца 2021 года продажи алмазно-бриллиантовой продукции АЛРОСА составили $802 млн, что на 6,7% превысило результат аналогичного периода прошлого года.

📈 АЛРОСА очень хорошо использует позитивную конъюнктуру рынка, и на фоне восстановления спроса на рынке алмазов и роста продаж ювелирных изделий последовательно продолжает повышать цены: в декабре, январе, а теперь и в феврале. Вдумайтесь: только с начала 2021 года цены взлетели уже на 10%, а стоимость дорогого крупного сырья и вовсе превысила доковидный уровень! Не случайно топ-менеджеры компании в начале марта намекали на прекрасные условия, которые сложились на рынке, для очередного мартовского роста цен.

👉 Продолжаю держать акции АЛРОСА в своём портфеле с долей в 2%, и пока не планирую от них избавляться (частичная фиксация у меня уже была, достаточно). О наращивании своего присутствия в этих бумагах буду задумываться на двузначных отметках.

#ALRS

📈 Второй месяц 2021 года принёс в копилку компании $372 млн, из которых $361 млн пришлось на продажи алмазного сырья и $12 млн – бриллиантов. По сравнению с результатом годичной давности продажи выросли на 7,5%, а вот по сравнению с январём года текущего – снизились на 16%. Компания по-прежнему отмечает хороший спрос со стороны конечных потребителей на ключевых рынках в течение последних месяцев, что способствует активному пополнению запасов огранщиками.

🙍🏻♂️ «Восстановление спроса на ювелирную продукцию с бриллиантами на основных рынках сбыта, продолжающееся в начале 2021 года, поддерживает положительную динамику продаж алмазов. Компании гранильного сектора пополняют запасы в периоды доступности сырья на рынке. Мы отмечаем, что баланс спроса и предложения находится на уровне, достаточно комфортном и для поставщиков, и для потребителей алмазного сырья», - приводятся в пресс-релизе слова заместителя ген.директора АЛРОСА Евгения Агуреева.

Всего за первые два месяца 2021 года продажи алмазно-бриллиантовой продукции АЛРОСА составили $802 млн, что на 6,7% превысило результат аналогичного периода прошлого года.

📈 АЛРОСА очень хорошо использует позитивную конъюнктуру рынка, и на фоне восстановления спроса на рынке алмазов и роста продаж ювелирных изделий последовательно продолжает повышать цены: в декабре, январе, а теперь и в феврале. Вдумайтесь: только с начала 2021 года цены взлетели уже на 10%, а стоимость дорогого крупного сырья и вовсе превысила доковидный уровень! Не случайно топ-менеджеры компании в начале марта намекали на прекрасные условия, которые сложились на рынке, для очередного мартовского роста цен.

👉 Продолжаю держать акции АЛРОСА в своём портфеле с долей в 2%, и пока не планирую от них избавляться (частичная фиксация у меня уже была, достаточно). О наращивании своего присутствия в этих бумагах буду задумываться на двузначных отметках.

#ALRS

{kind=link}

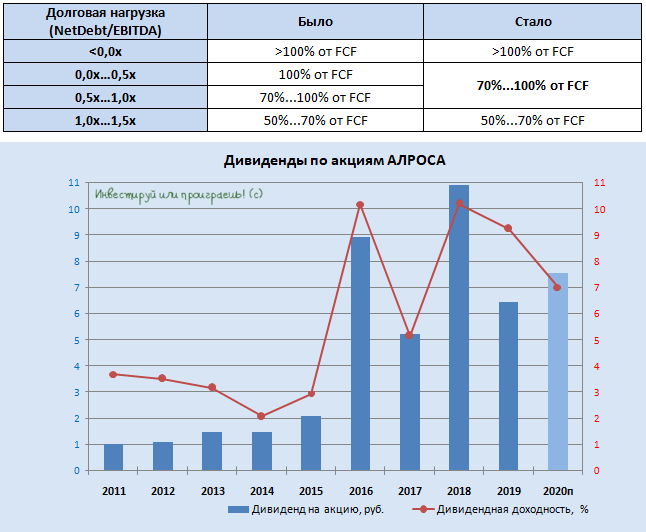

📖 Набсовет АЛРОСА утвердил положение о дивидендной политике, несколько смягчив норму выплат, о чём мы рассуждали с вами буквально неделю тому назад.

А потому смело можете считать, что теперь, буквально с 10 марта 2021 года, Положение о дивидендной политике и Положение о финансовой политике официально приняты, а это значит, что дивидендные расклады у нас следующие:

1️⃣ если значение показателя NetDebt/EBITDA<0,0x на конец отчётного периода, то размер полугодовых дивидендных платежей может составить не менее 100% от FCF за соответствующее полугодие отчётного года;

2️⃣ если значение показателя 0,0x<NetDebt/EBITDA<1,0x на конец отчётного периода (не включая 1,0х), то размер полугодовых дивидендных платежей может составить от 70% до 100% от FCF за соответствующее полугодие отчётного года;

3️⃣ если значение показателя 1,0x<NetDebt/EBITDA<1,5x на конец отчётного периода, то размер полугодовых дивидендных платежей может составить от 50% до 70% от FCF за соответствующее полугодие отчётного года.

🤏 По факту, изменения произошли только в п.2, и теперь в новой редакции дивидендной политики у АЛРОСА появляется возможность направить при минимальном уровне долга на дивиденды 70% от FCF, а не весь денежный поток, как было прежде.

👉 Думаю, всё это сделано не случайно, к тому же весьма оперативно, а потому я меняю свои дивидендные ожидания за 2020 год в сторону более консервативного сценария (70% от FCF), что означает выплату акционерам 7,6 руб. на акцию и ДД=7,0% по текущим котировкам.

#ALRS

А потому смело можете считать, что теперь, буквально с 10 марта 2021 года, Положение о дивидендной политике и Положение о финансовой политике официально приняты, а это значит, что дивидендные расклады у нас следующие:

1️⃣ если значение показателя NetDebt/EBITDA<0,0x на конец отчётного периода, то размер полугодовых дивидендных платежей может составить не менее 100% от FCF за соответствующее полугодие отчётного года;

2️⃣ если значение показателя 0,0x<NetDebt/EBITDA<1,0x на конец отчётного периода (не включая 1,0х), то размер полугодовых дивидендных платежей может составить от 70% до 100% от FCF за соответствующее полугодие отчётного года;

3️⃣ если значение показателя 1,0x<NetDebt/EBITDA<1,5x на конец отчётного периода, то размер полугодовых дивидендных платежей может составить от 50% до 70% от FCF за соответствующее полугодие отчётного года.

🤏 По факту, изменения произошли только в п.2, и теперь в новой редакции дивидендной политики у АЛРОСА появляется возможность направить при минимальном уровне долга на дивиденды 70% от FCF, а не весь денежный поток, как было прежде.

👉 Думаю, всё это сделано не случайно, к тому же весьма оперативно, а потому я меняю свои дивидендные ожидания за 2020 год в сторону более консервативного сценария (70% от FCF), что означает выплату акционерам 7,6 руб. на акцию и ДД=7,0% по текущим котировкам.

#ALRS

{kind=link}

⚒ «Северсталь» накануне провела День инвестора, основные тезисы которого я предлагаю вашему вниманию:

✔️ Компания повысила прогнозы по росту объёма производства на ближайшие три года: сталь (+15% до 13 млн т.), чугун (+21% до 11,5 млн т.), уголь (+25,5% до 5,9 млн т.).

✔️ Доля продукции с высокой добавленной стоимостью к 2023 году повысится до 52% с 48% в прошлом году.

✔️ CAPEX в 2021-2022 г.г составит порядка $1,35 млрд, после чего будет сокращен до $0,9 млрд в 2023 году.

✔️ Показатель Net Debt/EBITDA сохранится на уровне в пределах 1х в ближайшие три года, что позволяет компании направлять весь свободный денежный поток на дивиденды.

✔️ Менеджмент ожидает роста свободного денежного потока в ближайшие три года. Целевые уровни не обозначены.

✔️ Среднегодовой темп роста спроса на сталь на отечественном рынке в ближайшие три года ожидается на уровне 2,6%.

✔️ Временно приостановлен проект с Tenaris по строительству завода по производству сварных труб нефтяного сортамента, поскольку у проекта в данный момент получается низкая норма доходности. Завершение сделки ОПЕК+ в мае 2022 года улучшит конъюнктуру рынка и компания сможет завершить этот проект.

✔️ Компания изучала возможность покупки «Челябинского трубопрокатного завода», однако отказалась от этой идеи, поскольку не нашла для себя достаточной синергии.

👉 Северсталь анонсировала рост объёма производства и дивидендных выплат за счёт увеличения свободного денежного потока. При ценнике 1100 руб акции могут быть интересны для покупок, ну а пока продолжаем держать их и радоваться жизни!

#CHMF

✔️ Компания повысила прогнозы по росту объёма производства на ближайшие три года: сталь (+15% до 13 млн т.), чугун (+21% до 11,5 млн т.), уголь (+25,5% до 5,9 млн т.).

✔️ Доля продукции с высокой добавленной стоимостью к 2023 году повысится до 52% с 48% в прошлом году.

✔️ CAPEX в 2021-2022 г.г составит порядка $1,35 млрд, после чего будет сокращен до $0,9 млрд в 2023 году.

✔️ Показатель Net Debt/EBITDA сохранится на уровне в пределах 1х в ближайшие три года, что позволяет компании направлять весь свободный денежный поток на дивиденды.

✔️ Менеджмент ожидает роста свободного денежного потока в ближайшие три года. Целевые уровни не обозначены.

✔️ Среднегодовой темп роста спроса на сталь на отечественном рынке в ближайшие три года ожидается на уровне 2,6%.

✔️ Временно приостановлен проект с Tenaris по строительству завода по производству сварных труб нефтяного сортамента, поскольку у проекта в данный момент получается низкая норма доходности. Завершение сделки ОПЕК+ в мае 2022 года улучшит конъюнктуру рынка и компания сможет завершить этот проект.

✔️ Компания изучала возможность покупки «Челябинского трубопрокатного завода», однако отказалась от этой идеи, поскольку не нашла для себя достаточной синергии.

👉 Северсталь анонсировала рост объёма производства и дивидендных выплат за счёт увеличения свободного денежного потока. При ценнике 1100 руб акции могут быть интересны для покупок, ну а пока продолжаем держать их и радоваться жизни!

#CHMF

🙅 Признаюсь, давненько я планировал продать акции Русала где-то в районе 45 руб. (кстати где-то здесь проходит исторический максимум), и вчера на вечерней сессии в пятницу решил просто взять и сделать это! Сижу, вспоминаю: а ведь первые покупки этих акций я совершал ещё до печально известной истории с Олегом Дерипаской, благо в итоге дотерпел до более ли менее светлых дней в истории этой компании, не психанув раньше на этом временном, но очень неприятном негативе.

Прекрасно отдаю себе отчёт, что возможно это только начало глобального роста котировок акций Русала, на фоне трёхлетних максимумов цен на алюминий, а быть может - акционеры однажды даже получат приятную весточку о дивидендных выплатах, которых не было уже года эдак четыре.

😠 Однако моя история пребывания в этих бумагах за последние годы настолько пропахла каким-то негативом и постоянной неопределённостью, что я просто устал от неё. К тому же, Русал - одна из тех немногих компаний в моём инвестиционном портфеле, за которой я слежу не столь тщательно с финансовой и операционной точки зрения, как за многими остальными. И это мне также создавало дискомфорт.

🏭 Дополнительным фактором в пользу полной фиксации прибыли стала также череда проблем у ГМК Норильский Никель (Русал владеет им на 27,8%), которая может оказать дополнительное давление на дивидендный поток как для самого #ГМК, так и для одного из мажоритарных владельцев в лице Русала.

📈 Собственно, тех.анализ тоже не против фиксации прибыли.

Да и что я тут оправдываюсь...продал и продал! Фиксируя прибыль ещё никто не обанкротился! ©

#RUAL

Прекрасно отдаю себе отчёт, что возможно это только начало глобального роста котировок акций Русала, на фоне трёхлетних максимумов цен на алюминий, а быть может - акционеры однажды даже получат приятную весточку о дивидендных выплатах, которых не было уже года эдак четыре.

😠 Однако моя история пребывания в этих бумагах за последние годы настолько пропахла каким-то негативом и постоянной неопределённостью, что я просто устал от неё. К тому же, Русал - одна из тех немногих компаний в моём инвестиционном портфеле, за которой я слежу не столь тщательно с финансовой и операционной точки зрения, как за многими остальными. И это мне также создавало дискомфорт.

🏭 Дополнительным фактором в пользу полной фиксации прибыли стала также череда проблем у ГМК Норильский Никель (Русал владеет им на 27,8%), которая может оказать дополнительное давление на дивидендный поток как для самого #ГМК, так и для одного из мажоритарных владельцев в лице Русала.

📈 Собственно, тех.анализ тоже не против фиксации прибыли.

Да и что я тут оправдываюсь...продал и продал! Фиксируя прибыль ещё никто не обанкротился! ©

#RUAL

{kind=link}

🎤 Глава Центробанка России Эльвира Набиуллина дала интервью «Известиям», основные тезисы которого я предлагаю вашему вниманию:

🔸 Пока инфляция остается выше целевого ориентира, но потом начнет снижаться.

🔸 Инфляция может усугублять проблему неравенства в обществе, поэтому считается налогом на бедных.

🔸 В этом году ЦБ не планирует значительно повышать процентные ставки.

🔸 Регулятор придет к нейтральной ставке 5–6% в течение ближайших трех лет.

🔸 Неквалифицированным инвесторам необходимо запретить покупать сложноструктурированные продукты.

🔸 Более 2 млн частных инвесторов в России совершают хотя бы одну сделку в месяц на фондовом рынке. Годом ранее этот показатель был в три раза меньше.

🔸 Регулятор мониторит ситуацию с Telegram-каналами, которые занимаются манипуляциями по низколиквидным акциям. В этом месяце было заблокировано более 60 брокерских счетов частных инвесторов.

❗️Из этого интервью я сделал для себя 2 вывода.

1️⃣ ЦБ не планирует резко повышать ключевую ставку в этом году, что позитивно для рынка акций.

2️⃣ Не следует участвовать в “разгонах” акций третьего эшелона по призыву некоторых Telegram-каналов, поскольку счет может быть в любой момент заблокирован.

#MACRO

🔸 Пока инфляция остается выше целевого ориентира, но потом начнет снижаться.

🔸 Инфляция может усугублять проблему неравенства в обществе, поэтому считается налогом на бедных.

🔸 В этом году ЦБ не планирует значительно повышать процентные ставки.

🔸 Регулятор придет к нейтральной ставке 5–6% в течение ближайших трех лет.

🔸 Неквалифицированным инвесторам необходимо запретить покупать сложноструктурированные продукты.

🔸 Более 2 млн частных инвесторов в России совершают хотя бы одну сделку в месяц на фондовом рынке. Годом ранее этот показатель был в три раза меньше.

🔸 Регулятор мониторит ситуацию с Telegram-каналами, которые занимаются манипуляциями по низколиквидным акциям. В этом месяце было заблокировано более 60 брокерских счетов частных инвесторов.

❗️Из этого интервью я сделал для себя 2 вывода.

1️⃣ ЦБ не планирует резко повышать ключевую ставку в этом году, что позитивно для рынка акций.

2️⃣ Не следует участвовать в “разгонах” акций третьего эшелона по призыву некоторых Telegram-каналов, поскольку счет может быть в любой момент заблокирован.

#MACRO

Известия

«Пока инфляция остается выше целевого ориентира»

Председатель Банка России Эльвира Набиуллина — о росте цен, защите частного инвестора, а также перспективах наличных, безналичных и цифровых рублей