Forwarded from ИнвестократЪ | Георгий Аведиков

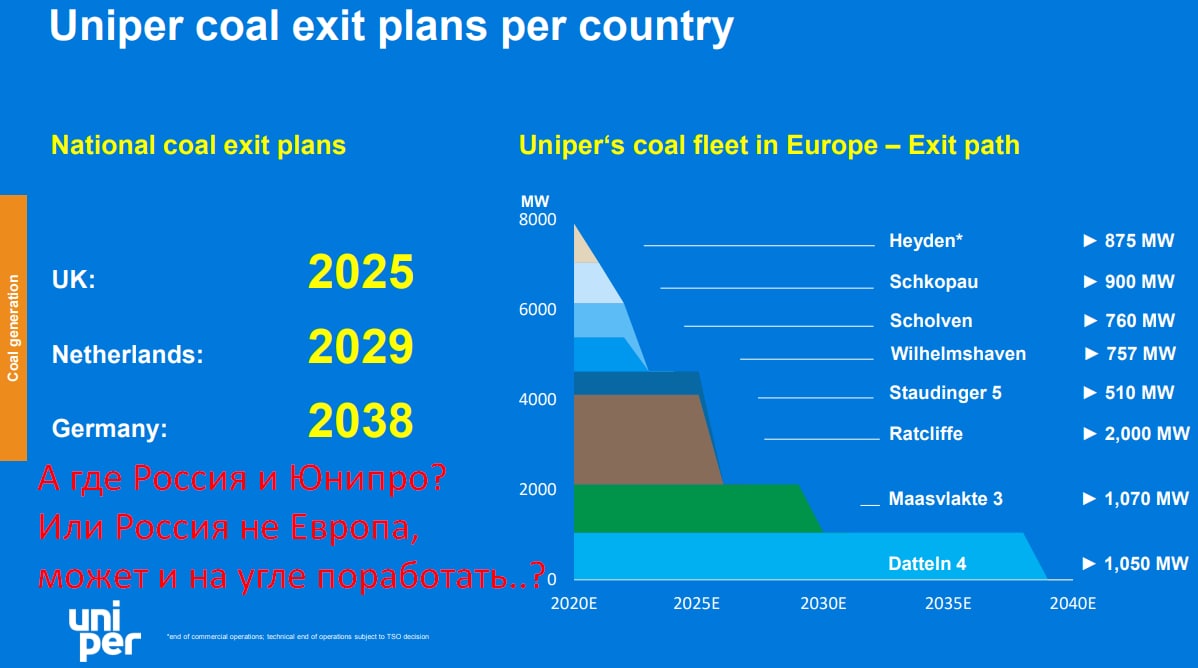

Юнипро

В текущем месяце вышло сразу несколько важных новостей для компании, начнем с наиболее долгожданной. "На котлоагрегате энергоблока №3 Березовской ГРЭС после завершения ремонтных работ и проведения холодной наладки оборудования произведен первый розжиг с поэтапным набором тепловой мощности до 30%."

Последние 2 года акционеры ждали этого события, а ввод в эксплуатацию блока все время переносили. Каждый месяц, квартал, год простоя снижает потенциальную прибыль компании из-за недополучения денег по программе ДПМ, в рамках которой и строился данный энергоблок.

Помимо затрат на строительство 3 энергоблока, которые должны были возвращаться через повышенные тарифы в рамках программы ДПМ, Юнипро потратила еще 60 млрд. рублей на его восстановление после пожара в начале 2016 года, 27 млрд. рублей были компенсированы страховой компанией. С тех пор запуск ежеквартально сдвигали, а повышенные платежи за последние 3 года таят на глазах, они были привязаны к ставке по 10-летним ОФЗ, а эта ставка в свою очередь снизилась почти в 2 раза с момента аварии.

Тем не менее, за счет прироста денежного потока в случае успешного запуска, менеджмент планирует увеличить размер дивидендов с 0,222 рубля в год до 0,317 руб в год. Что к текущей цене дает почти 11,5% на минуточку. Это говорит о том, что рынок не верит в эти дивиденды или в упор их не видит?

Сегодня вышла вторая новость о том, что Госдума приняла в первом чтении закон, позволяющий Fortum получить контроль над «Юнипро», материнской компанией которого является Uniper. При этом, угольная генерация расходится со стратегией развития Fortum. Как пишет сама компания "В целом угольные мощности Uniper сократятся вдвое к концу 2025 года, и компания стремится к снижению выбросов углерода в производстве электроэнергии и тепла в Европе к 2035 году. " Как ни странно, в презентации Uniper продажи российских угольных активов не стоит на повестке до 2038 года.

Самой "грязной" станцией Юнипро является Березовская ГРЭС, куда входит 3 энергоблока по 800МВт, которая работает на угле, при этом, в топливном балансе компании уголь занимает всего 15%. С высокой долей вероятности это будет первый претендент на вылет из структуры, в случае выделения угольных активов в будущем.

Повышенные платежи ДПМ от 3 блока БГРЭС закончатся в 2025 году, это будет поддерживать финансовые показатели компании. Fortum дешево станцию скорее всего не продаст, которая генерирует хороший денежный поток, с другой стороны, в эпоху ВИЭ и декарбонизации, кто за дорого купит угольную генерацию? Хотя Энел удачно продала РГРЭС. Да и вообще Фортум, как и Uniper уже смотрят в 2030е-50е годы, как активно будет расти спрос на ВИЭ и водород.

Для Юнипро пока видится позитивный сценарий, если ее не разделят и не продадут угольный сегмент, то мы будем получать стабильные дивиденды, на повестке именно продажа активов в РФ вроде как не стоит. Но такая вероятность остается и будет расти с горизонтом до 2025 года, там можно будет искать точки фиксации, но это мы уже обсудим ближе к делу. Лично я продолжаю держать акции компании с небольшой долей в надежде, что с 2021 года все-таки мы увидим высокие дивы.

#UPRO

В текущем месяце вышло сразу несколько важных новостей для компании, начнем с наиболее долгожданной. "На котлоагрегате энергоблока №3 Березовской ГРЭС после завершения ремонтных работ и проведения холодной наладки оборудования произведен первый розжиг с поэтапным набором тепловой мощности до 30%."

Последние 2 года акционеры ждали этого события, а ввод в эксплуатацию блока все время переносили. Каждый месяц, квартал, год простоя снижает потенциальную прибыль компании из-за недополучения денег по программе ДПМ, в рамках которой и строился данный энергоблок.

Помимо затрат на строительство 3 энергоблока, которые должны были возвращаться через повышенные тарифы в рамках программы ДПМ, Юнипро потратила еще 60 млрд. рублей на его восстановление после пожара в начале 2016 года, 27 млрд. рублей были компенсированы страховой компанией. С тех пор запуск ежеквартально сдвигали, а повышенные платежи за последние 3 года таят на глазах, они были привязаны к ставке по 10-летним ОФЗ, а эта ставка в свою очередь снизилась почти в 2 раза с момента аварии.

Тем не менее, за счет прироста денежного потока в случае успешного запуска, менеджмент планирует увеличить размер дивидендов с 0,222 рубля в год до 0,317 руб в год. Что к текущей цене дает почти 11,5% на минуточку. Это говорит о том, что рынок не верит в эти дивиденды или в упор их не видит?

Сегодня вышла вторая новость о том, что Госдума приняла в первом чтении закон, позволяющий Fortum получить контроль над «Юнипро», материнской компанией которого является Uniper. При этом, угольная генерация расходится со стратегией развития Fortum. Как пишет сама компания "В целом угольные мощности Uniper сократятся вдвое к концу 2025 года, и компания стремится к снижению выбросов углерода в производстве электроэнергии и тепла в Европе к 2035 году. " Как ни странно, в презентации Uniper продажи российских угольных активов не стоит на повестке до 2038 года.

Самой "грязной" станцией Юнипро является Березовская ГРЭС, куда входит 3 энергоблока по 800МВт, которая работает на угле, при этом, в топливном балансе компании уголь занимает всего 15%. С высокой долей вероятности это будет первый претендент на вылет из структуры, в случае выделения угольных активов в будущем.

Повышенные платежи ДПМ от 3 блока БГРЭС закончатся в 2025 году, это будет поддерживать финансовые показатели компании. Fortum дешево станцию скорее всего не продаст, которая генерирует хороший денежный поток, с другой стороны, в эпоху ВИЭ и декарбонизации, кто за дорого купит угольную генерацию? Хотя Энел удачно продала РГРЭС. Да и вообще Фортум, как и Uniper уже смотрят в 2030е-50е годы, как активно будет расти спрос на ВИЭ и водород.

Для Юнипро пока видится позитивный сценарий, если ее не разделят и не продадут угольный сегмент, то мы будем получать стабильные дивиденды, на повестке именно продажа активов в РФ вроде как не стоит. Но такая вероятность остается и будет расти с горизонтом до 2025 года, там можно будет искать точки фиксации, но это мы уже обсудим ближе к делу. Лично я продолжаю держать акции компании с небольшой долей в надежде, что с 2021 года все-таки мы увидим высокие дивы.

#UPRO

{kind=link}

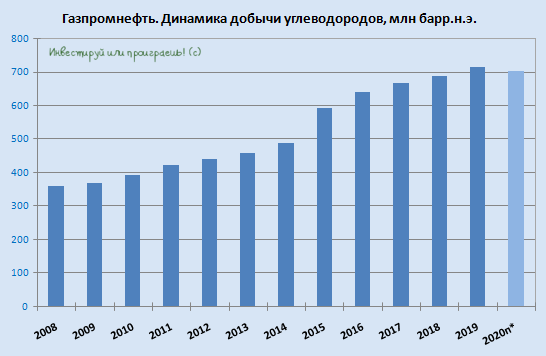

🛢 Газпромнефть сообщила, что по итогам 2020 года ожидает добычу углеводородов на уровне 95,7 млн тонн, инвестируя при этом в свои проекты около 381 млрд рублей. Объём инвестиций в 2021 году также планируется на уровне 2020 года.

По сообщениям компании, основная доля инвестиций пойдёт на развитие проектов в области добычи, технологий, развития ресурсной базы, повышения глубины переработки НПЗ, строительство производства катализаторов и комплекса по выпуску высококачественных базовых масел в Омске.

Основной вклад в добычу компании в этом году внес рост добычи на Новопортовском месторождении и в Оренбургском регионе, на проектах по разработке нефтяных оторочек, а также на месторождениях Арктикгаза. При этом Газпромнефть получила права недропользования на 3 новых лицензионных участках, расширила границы по 11 участкам в Ямало-Ненецком и Ханты-Мансийском автономных округах.

#SIBN

По сообщениям компании, основная доля инвестиций пойдёт на развитие проектов в области добычи, технологий, развития ресурсной базы, повышения глубины переработки НПЗ, строительство производства катализаторов и комплекса по выпуску высококачественных базовых масел в Омске.

Основной вклад в добычу компании в этом году внес рост добычи на Новопортовском месторождении и в Оренбургском регионе, на проектах по разработке нефтяных оторочек, а также на месторождениях Арктикгаза. При этом Газпромнефть получила права недропользования на 3 новых лицензионных участках, расширила границы по 11 участкам в Ямало-Ненецком и Ханты-Мансийском автономных округах.

#SIBN

{kind=link}

Импортозамещение на рынке ОФЗ

🏦 ЦБ РФ накануне сообщил, что доля вложений иностранных инвесторов в ОФЗ сократилась до 23,7% на 1 декабря 2020 года (с 24,0% месяцем ранее).

Ниже этого значения показатель был лишь в мае 2016 года (22,6%).

И этом притом, что ранее ЦБ сообщал о том, что по итогам ноября рынок ОФЗ зафиксировал приток средств на 786 млрд рублей, в то время как вложения нерезидентов выросли всего на 150 млрд.

🇷🇺 Т.е. по факту мы видим, что инвестиции со стороны резидентов растут большими темпами, по сравнению с нерезидентами, хотя в абсолютном выражении их вложения остаются стабильными.

🏦 ЦБ РФ накануне сообщил, что доля вложений иностранных инвесторов в ОФЗ сократилась до 23,7% на 1 декабря 2020 года (с 24,0% месяцем ранее).

Ниже этого значения показатель был лишь в мае 2016 года (22,6%).

И этом притом, что ранее ЦБ сообщал о том, что по итогам ноября рынок ОФЗ зафиксировал приток средств на 786 млрд рублей, в то время как вложения нерезидентов выросли всего на 150 млрд.

🇷🇺 Т.е. по факту мы видим, что инвестиции со стороны резидентов растут большими темпами, по сравнению с нерезидентами, хотя в абсолютном выражении их вложения остаются стабильными.

{kind=link}

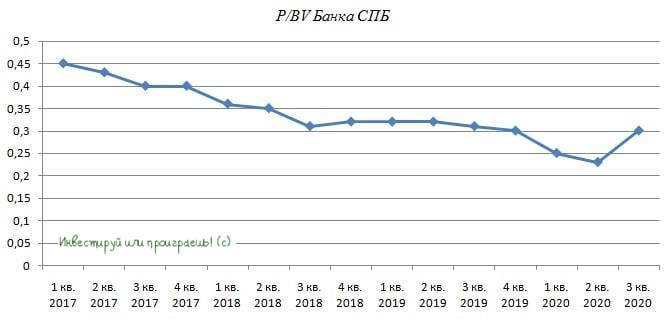

🏢 Совет директоров Банка Санкт-Петербург отказался проводить buy back.

Накануне Совет директоров Банка Санкт-Петербург провёл последнее заседание в этом году, где рассматривал вопрос о приобретении собственных акций.

💼 Стратегия развития банка предполагает обратный выкуп акций при достаточности капитала первого уровня - 9,75%. По состоянию на 1 октября 2020 года достаточность капитала составила 9.8%.

👨⚕️У инвесторов была надежда, что данный вопрос будет одобрен, и выкуп акций окажет позитивное влияние на рост капитализации. Однако Совет директоров решил отказаться от новогодних подарков и не утвердил buy back.

❗️Акции Банка СПБ сейчас торгуются с одним из самых низких в отрасли мультипликаторов P/BV 0,3х. Однако на таком уровне бумаги оцениваются уже много лет, а потому в моих глазах это не добавляет никаких инвестиционных преимуществ и вряд ли говорит о текущей рыночной недооценке.

💰 Рентабельность капитала по итогам 9 мес. 2020 года составляет 10,1%, что более чем в два раза превышает доходность краткосрочных ОФЗ, которые можно использовать в качестве безрисковой ставки. Из чего можно сделать вывод, что обратный выкуп акций на текущих уровнях представляется вполне адекватным решением, однако чуда не случилось.

👉 Я по-прежнему продолжаю обходить стороной акции Банка Санкт-Петербург, и пока их акционером становиться не собираюсь.

#BSPB

Накануне Совет директоров Банка Санкт-Петербург провёл последнее заседание в этом году, где рассматривал вопрос о приобретении собственных акций.

💼 Стратегия развития банка предполагает обратный выкуп акций при достаточности капитала первого уровня - 9,75%. По состоянию на 1 октября 2020 года достаточность капитала составила 9.8%.

👨⚕️У инвесторов была надежда, что данный вопрос будет одобрен, и выкуп акций окажет позитивное влияние на рост капитализации. Однако Совет директоров решил отказаться от новогодних подарков и не утвердил buy back.

❗️Акции Банка СПБ сейчас торгуются с одним из самых низких в отрасли мультипликаторов P/BV 0,3х. Однако на таком уровне бумаги оцениваются уже много лет, а потому в моих глазах это не добавляет никаких инвестиционных преимуществ и вряд ли говорит о текущей рыночной недооценке.

💰 Рентабельность капитала по итогам 9 мес. 2020 года составляет 10,1%, что более чем в два раза превышает доходность краткосрочных ОФЗ, которые можно использовать в качестве безрисковой ставки. Из чего можно сделать вывод, что обратный выкуп акций на текущих уровнях представляется вполне адекватным решением, однако чуда не случилось.

👉 Я по-прежнему продолжаю обходить стороной акции Банка Санкт-Петербург, и пока их акционером становиться не собираюсь.

#BSPB

{kind=link}

📈 Акции НЛМК на исторических максимумах встречают дивидендный гэп, который мы сегодня получим сразу после закрытия торгов.

💰 Напомню, речь идёт о 6,43 руб. на акцию (по факту – это выплаты за 3 кв. 2020 года), что по текущим котировкам сулит ДД=2,9%. По итогам 9 месяцев доходность оценивается на уровне 7,9%.

🕺 Но самое приятное и интересное для акционеров НЛМК впереди! 4 кв. 2020 года и 1 кв. 2021 года способны преподнести очень приятный сюрприз, судя по наметившемуся ралли на мировом рынке стали и железной руды.

👉 Однако не расслабляемся и не теряем бдительность. Текущая эйфория – это конечно хорошо, но рано или поздно коррекция может случиться резко и больно. Поэтому боритесь со своей жадностью и не забывайте о частичной фиксации по акциям сталеваров.

#NLMK

💰 Напомню, речь идёт о 6,43 руб. на акцию (по факту – это выплаты за 3 кв. 2020 года), что по текущим котировкам сулит ДД=2,9%. По итогам 9 месяцев доходность оценивается на уровне 7,9%.

🕺 Но самое приятное и интересное для акционеров НЛМК впереди! 4 кв. 2020 года и 1 кв. 2021 года способны преподнести очень приятный сюрприз, судя по наметившемуся ралли на мировом рынке стали и железной руды.

👉 Однако не расслабляемся и не теряем бдительность. Текущая эйфория – это конечно хорошо, но рано или поздно коррекция может случиться резко и больно. Поэтому боритесь со своей жадностью и не забывайте о частичной фиксации по акциям сталеваров.

#NLMK

{kind=link}

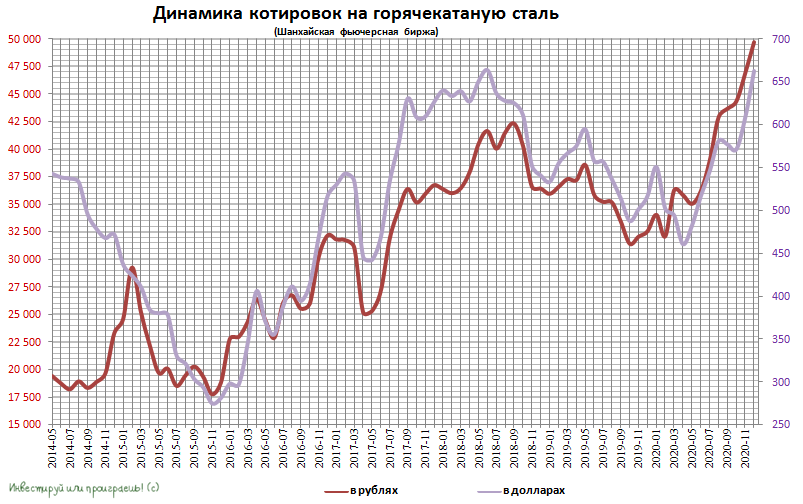

Российские сталевары: полёт нормальный, жертв нет

ИНТЕРФАКС

🔖 Российские сталепроизводители, которые начали год с очень высоким фактором неопределённости, на его экваторе были вынуждены проводить стресс-тесты, а заканчивают 2020-й на вполне позитивной ноте.

✔️ По прогнозам сталеваров, падение потребления на российском рынке в этом году может достигнуть 6-7%. Однако стремительный рост цен на сталь в конце текущего года, который оказался хоть и достаточно неожиданным, но был более предсказуемым, чем весенний локдаун, добавил рынку оптимизма.

✔️ С сентября экспортные цены на горячекатаный прокат на российском рынке выросли более чем на 40%, превысив отметку в $700/тонна FOB Черное море, а с условием поставки EXW - более чем на 20%, приблизившись к $600/тонна. В начале этого года цены на сталь были в районе $400/тонна.

✔️ В российском секторе черной металлургии существует традиционный лаг в один-два месяца между продажами и производством. Таким образом, сильный рост цен, который мы сейчас наблюдаем, отразится во многом в результатах первого квартала 2021 года. Согласно данным "Атона", Северсталь законтрактовала февральское производство горячекатаной стали по $710-725/тонна FOB Балтийское море (это более чем в два раза превышает минимумы 2020 года). НЛМК таргетирует уровни в $690-700/тонна FOB Балтийское море.

✔️ В условиях роста цен на сталь пусть небольшое, но всё же снижение капзатрат у отечественных сталеваров, принятое во время пика пандемии, должно оказать дополнительное позитивное влияние на фин.показатели компаний по итогам 2020 года.

✔️ World Steel Association по итогам текущего года прогнозирует падение мирового спроса на сталь на 2,4%, а в 2021 году ожидает его восстановления и прироста на 4,1%. Повышение в 2021 году по сравнению 2019 годом составит 1,6%, во многом благодаря поддержке спроса со стороны Китая.

✔️Отмечающийся последние месяцы рекордный рост цен на сталь, безусловно, приведёт к коррекции стоимости металла, которая неизбежна на горизонте одного-трёх месяцев.

✔️ При этом, если смотреть на долгосрочную перспективу, то объёмы потребления стали продолжат расти. Китай уже потребляет в 2020 году более 1 млрд тонн стали, что эквивалентно потреблению на душу населения более 700 кг стали. С учётом роста инвестиций в основные средства и роста промышленного производства на 7% в год, потребление стали в Китае может расти на 4-5% на среднесрочном горизонте.

#сталь

ИНТЕРФАКС

🔖 Российские сталепроизводители, которые начали год с очень высоким фактором неопределённости, на его экваторе были вынуждены проводить стресс-тесты, а заканчивают 2020-й на вполне позитивной ноте.

✔️ По прогнозам сталеваров, падение потребления на российском рынке в этом году может достигнуть 6-7%. Однако стремительный рост цен на сталь в конце текущего года, который оказался хоть и достаточно неожиданным, но был более предсказуемым, чем весенний локдаун, добавил рынку оптимизма.

✔️ С сентября экспортные цены на горячекатаный прокат на российском рынке выросли более чем на 40%, превысив отметку в $700/тонна FOB Черное море, а с условием поставки EXW - более чем на 20%, приблизившись к $600/тонна. В начале этого года цены на сталь были в районе $400/тонна.

✔️ В российском секторе черной металлургии существует традиционный лаг в один-два месяца между продажами и производством. Таким образом, сильный рост цен, который мы сейчас наблюдаем, отразится во многом в результатах первого квартала 2021 года. Согласно данным "Атона", Северсталь законтрактовала февральское производство горячекатаной стали по $710-725/тонна FOB Балтийское море (это более чем в два раза превышает минимумы 2020 года). НЛМК таргетирует уровни в $690-700/тонна FOB Балтийское море.

✔️ В условиях роста цен на сталь пусть небольшое, но всё же снижение капзатрат у отечественных сталеваров, принятое во время пика пандемии, должно оказать дополнительное позитивное влияние на фин.показатели компаний по итогам 2020 года.

✔️ World Steel Association по итогам текущего года прогнозирует падение мирового спроса на сталь на 2,4%, а в 2021 году ожидает его восстановления и прироста на 4,1%. Повышение в 2021 году по сравнению 2019 годом составит 1,6%, во многом благодаря поддержке спроса со стороны Китая.

✔️Отмечающийся последние месяцы рекордный рост цен на сталь, безусловно, приведёт к коррекции стоимости металла, которая неизбежна на горизонте одного-трёх месяцев.

✔️ При этом, если смотреть на долгосрочную перспективу, то объёмы потребления стали продолжат расти. Китай уже потребляет в 2020 году более 1 млрд тонн стали, что эквивалентно потреблению на душу населения более 700 кг стали. С учётом роста инвестиций в основные средства и роста промышленного производства на 7% в год, потребление стали в Китае может расти на 4-5% на среднесрочном горизонте.

#сталь

{kind=link}

🧀🍳🍗🥗🍰 При этом, если взглянуть на структуру расходов домашних хозяйств, можно наглядно увидеть, что в России люди больше всего тратят на еду (в относительном выражении, по сравнению с другими странами).

❓ То ли мы кушать так любим, то ли вынуждены тратить около трети своего заработка, чтобы прокормить себя - варианта ровно два.

P.S. Хороший повод подискутировать в комментариях под этим постом!

❓ То ли мы кушать так любим, то ли вынуждены тратить около трети своего заработка, чтобы прокормить себя - варианта ровно два.

P.S. Хороший повод подискутировать в комментариях под этим постом!

🤦🏻♂️ Ещё нигде и никогда не было подобного оцепеняющего безумия, как сейчас в США. Капитализация фондового рынка к ВВП страны по состоянию на 25 декабря 2020 года оценивается на уровне 208%!

Это на 20% дороже вершины пузыря 2000 года, на 80% дороже, чем средний уровень с 2005-2007 гг. (период активного роста рынка), в 2.5 раза дороже, чем в 50-60е года прошлого века и в 5-6 раз дороже, чем в 70-80е. Ну, и наконец обратите внимание, насколько жалок был «пузырёк» октября 1987 года по мультипликаторам.

🇺🇸 Помимо пузыря на фондовом рынке, надуваются пузыри и на долговом рынке. Всего за 9 месяцев текущего года общенациональный долг всех американских эмитентов к ВВП рванул к 250%, и этот рывок стал самым быстрым в истории.

Стоит ли напоминать, какие могут быть последствия, если допечатаются и ситуация выйдет из-под контроля? Она уже вышла, 208% как бы символизируют. Правильно, что не тормозят, не надо, это уже бессмысленно, надо довести все до логического завершения...

Это на 20% дороже вершины пузыря 2000 года, на 80% дороже, чем средний уровень с 2005-2007 гг. (период активного роста рынка), в 2.5 раза дороже, чем в 50-60е года прошлого века и в 5-6 раз дороже, чем в 70-80е. Ну, и наконец обратите внимание, насколько жалок был «пузырёк» октября 1987 года по мультипликаторам.

🇺🇸 Помимо пузыря на фондовом рынке, надуваются пузыри и на долговом рынке. Всего за 9 месяцев текущего года общенациональный долг всех американских эмитентов к ВВП рванул к 250%, и этот рывок стал самым быстрым в истории.

Стоит ли напоминать, какие могут быть последствия, если допечатаются и ситуация выйдет из-под контроля? Она уже вышла, 208% как бы символизируют. Правильно, что не тормозят, не надо, это уже бессмысленно, надо довести все до логического завершения...

{kind=link}

🇺🇸 Дональд Трамп готовится атаковать Иран?

"Иран усиливает ПВО своих ядерных объектов в качестве меры предосторожности в ожидании любых внезапных военных событий, которые могут произойти в свете напряженности между США и Ираном перед уходом президента Трампа из Белого дома", - отмечает Интерфакс ссылаясь на кувейтскую газету "Аль-Кабас".

🚀 Ударная атомная подводная лодка ВМС США USS Georgia, оснащенная 154 крылатыми ракетами Tomahawk с дальностью действия 1,6 тыс. км, пройдя Ормузский пролив, вошла в акваторию Персидского залива.

🇮🇱 Кроме того, по данным арабских источников, в Персидский залив также вошла израильская подводная лодка с крылатыми ракетами. Дальность их действия составляет не менее 1,5 тыс. км.

❓Неужели Дональд Трамп решил напоследок громко заявить о себе?

❗️Отмечу, что предыдущие американские президенты с кем-нибудь начинали войну, и только Трамп на этом поприще пока ничего не добился.

🛩 К примеру, при Бараке Обаме США стали воевать с Сирией, при Джордже Буше американцы воевали с Ираком, при Билле Клинтоне Штаты бомбили Югославию и так далее.

Возможно, что советники президента намекнули Трампу, что надо тоже себя проявить в военном деле, а может быть это окажется ложной тревогой.

📈 В январе этого года никто не верил, что американские спецслужбы могут ликвидировать влиятельного иранского генерала Касема Сулеймани, однако это случилось, и нефтяной рынок отреагировал на это событие бурным ростом котировок.

🛢 Геополитическая напряженность на Ближнем Востоке способна оказать поддержку нефтяным котировкам на будущей неделе, что окажет позитивное влияние на бумаги нефтегазового сектора.

#нефть

"Иран усиливает ПВО своих ядерных объектов в качестве меры предосторожности в ожидании любых внезапных военных событий, которые могут произойти в свете напряженности между США и Ираном перед уходом президента Трампа из Белого дома", - отмечает Интерфакс ссылаясь на кувейтскую газету "Аль-Кабас".

🚀 Ударная атомная подводная лодка ВМС США USS Georgia, оснащенная 154 крылатыми ракетами Tomahawk с дальностью действия 1,6 тыс. км, пройдя Ормузский пролив, вошла в акваторию Персидского залива.

🇮🇱 Кроме того, по данным арабских источников, в Персидский залив также вошла израильская подводная лодка с крылатыми ракетами. Дальность их действия составляет не менее 1,5 тыс. км.

❓Неужели Дональд Трамп решил напоследок громко заявить о себе?

❗️Отмечу, что предыдущие американские президенты с кем-нибудь начинали войну, и только Трамп на этом поприще пока ничего не добился.

🛩 К примеру, при Бараке Обаме США стали воевать с Сирией, при Джордже Буше американцы воевали с Ираком, при Билле Клинтоне Штаты бомбили Югославию и так далее.

Возможно, что советники президента намекнули Трампу, что надо тоже себя проявить в военном деле, а может быть это окажется ложной тревогой.

📈 В январе этого года никто не верил, что американские спецслужбы могут ликвидировать влиятельного иранского генерала Касема Сулеймани, однако это случилось, и нефтяной рынок отреагировал на это событие бурным ростом котировок.

🛢 Геополитическая напряженность на Ближнем Востоке способна оказать поддержку нефтяным котировкам на будущей неделе, что окажет позитивное влияние на бумаги нефтегазового сектора.

#нефть

www.militarynews.ru

Иран срочно укрепляет силы ПВО вблизи ядерных объектов из-за возможных ударов США -

Интерфакс - Агентство Военных Новостей - информация о военно-политической ситуации в стране, о деятельности Министерства обороны и других силовых министерств, о ситуации в Российской армии и Военно-промышленном комплексе России.

🛢 Exxon Mobil уделяет приоритетное внимание сохранению дивидендов для своих акционеров, в то время как цены на нефть по-прежнему остаются весьма низкими для подобной щедрости. Насколько хрупкой для компании является сложившаяся ситуация и насколько высоки риски, что от привычной дивидендной практики всё же придётся отступить? Попробуем разобраться.

🧾 30 октября Exxon сообщила об убытке в размере 18 центов на акцию по итогам 3 кв. 2020 года (по сравнению с прибылью в 68 центов тремя месяцами ранее), хотя рынок ожидал более глубокий убыток – около 28 центов на акцию. При этом выручка упала тогда сразу на 29% до $46,2 млрд, оказавшись чуть ниже прогнозов.

💰 А теперь представьте, насколько сложно американскому нефтяному гиганту в сложившихся условиях сохранять квартальные дивиденды на уровне 87 центов на акцию? Для тех кто забыл - напомню, что ExxonMobil 109 лет подряд выплачивает дивиденды, из которых в течение последних 38 лет компания повышала дивидендные выплаты в среднем на 6,1% в год.

🙇♂️ Чтобы защитить свои выплаты и почётный статус дивидендного аристократа, компания уже сейчас всерьёз занялась вопросами сокращения своих расходов:

1️⃣ В 2021 году капзатраты сокращены до $16-19 млрд, что заметно ниже целевого показателя за 2020 год в размере $23 млрд. И это притом, что уже в этом году Exxon сократила инвестиции на $10 млрд. С 2022 по 2025 гг. компания планирует ежегодно тратить на эти цели $20-25 млрд, что также ниже первоначальных целей.

2️⃣ Exxon планирует сократит свой штат в США на 1900 человек, после уже объявленного сокращения 1600 сотрудников в Европе в начале декабря. В целом ожидается, что ликвидировано будет порядка 14 000 рабочих мест.

3️⃣ Заглядывая в 4 кв. 2020 года, Exxon подтвердила, что прогнозируется списание $17-20 млрд, заявив при этом, что инвестиции в некоторые газовые активы прекратятся.

4️⃣ Компания также может продать активы более чем на $15 млрд для оптимизации бизнеса.

🙅♂️ Тем не менее, несмотря на все эти старания, на Уолл-Стрит растут сомнения в том, что Exxon Mobil сможет сохранить свои текущие дивиденды, даже несмотря на активную работу по сокращению расходов. В частности, аналитики JPMorgan заявили, что сокращение дивидендов всё ещё реально в начале 2021 года, интерпретируя обещание Exxon «поддерживать надёжные дивиденды» как намёк на возможное невыполнение обещания сохранить их на текущем уровне.

Если говорить в целом, то нетрудно сделать вывод, что финансовые показатели Exxon традиционно очень чувствительны к ценам на нефть, очень сильно коррелируя с ней. В текущих ковидных условиях это может означать как быструю краткосрочную прибыль (вместе с ростом котировок и возможностью сохранять дивидендные выплаты), так и резкие продажи, которые мы наблюдали в этом году, когда котировки цен на чёрное золото попадали под резкое давление на рынке.

👉 По большому счёту, это своеобразная лотерея, но с очень приятной ДД почти в 10%. Я на небольшую часть портфеля в своё время прикупил в течение года бумаг Exxon, успел даже пару раз получить дивидендные выплаты, и по всей видимости буду держать, пока дивидендная риторика в один прекрасный момент не изменится в худшую сторону, а руководство не признает свою беспомощность в поддержании высоких дивидендов.

Очень надеюсь, что до этого найдёт, но на всякий случай добавил в свой портфель и акции Chevron, который в моменте даже обходил Exxon по капитализации, но потом статус-кво был восстановлен. Всё-таки Chevron сейчас – единственный представитель из энергетического сектора в индексе Доу Джонса, да и движется он немного другим путём, если сравнивать с Exxon, уделяя куда большее внимание модному нынче акценту в сторону ВИЭ.

#XOM

🧾 30 октября Exxon сообщила об убытке в размере 18 центов на акцию по итогам 3 кв. 2020 года (по сравнению с прибылью в 68 центов тремя месяцами ранее), хотя рынок ожидал более глубокий убыток – около 28 центов на акцию. При этом выручка упала тогда сразу на 29% до $46,2 млрд, оказавшись чуть ниже прогнозов.

💰 А теперь представьте, насколько сложно американскому нефтяному гиганту в сложившихся условиях сохранять квартальные дивиденды на уровне 87 центов на акцию? Для тех кто забыл - напомню, что ExxonMobil 109 лет подряд выплачивает дивиденды, из которых в течение последних 38 лет компания повышала дивидендные выплаты в среднем на 6,1% в год.

🙇♂️ Чтобы защитить свои выплаты и почётный статус дивидендного аристократа, компания уже сейчас всерьёз занялась вопросами сокращения своих расходов:

1️⃣ В 2021 году капзатраты сокращены до $16-19 млрд, что заметно ниже целевого показателя за 2020 год в размере $23 млрд. И это притом, что уже в этом году Exxon сократила инвестиции на $10 млрд. С 2022 по 2025 гг. компания планирует ежегодно тратить на эти цели $20-25 млрд, что также ниже первоначальных целей.

2️⃣ Exxon планирует сократит свой штат в США на 1900 человек, после уже объявленного сокращения 1600 сотрудников в Европе в начале декабря. В целом ожидается, что ликвидировано будет порядка 14 000 рабочих мест.

3️⃣ Заглядывая в 4 кв. 2020 года, Exxon подтвердила, что прогнозируется списание $17-20 млрд, заявив при этом, что инвестиции в некоторые газовые активы прекратятся.

4️⃣ Компания также может продать активы более чем на $15 млрд для оптимизации бизнеса.

🙅♂️ Тем не менее, несмотря на все эти старания, на Уолл-Стрит растут сомнения в том, что Exxon Mobil сможет сохранить свои текущие дивиденды, даже несмотря на активную работу по сокращению расходов. В частности, аналитики JPMorgan заявили, что сокращение дивидендов всё ещё реально в начале 2021 года, интерпретируя обещание Exxon «поддерживать надёжные дивиденды» как намёк на возможное невыполнение обещания сохранить их на текущем уровне.

Если говорить в целом, то нетрудно сделать вывод, что финансовые показатели Exxon традиционно очень чувствительны к ценам на нефть, очень сильно коррелируя с ней. В текущих ковидных условиях это может означать как быструю краткосрочную прибыль (вместе с ростом котировок и возможностью сохранять дивидендные выплаты), так и резкие продажи, которые мы наблюдали в этом году, когда котировки цен на чёрное золото попадали под резкое давление на рынке.

👉 По большому счёту, это своеобразная лотерея, но с очень приятной ДД почти в 10%. Я на небольшую часть портфеля в своё время прикупил в течение года бумаг Exxon, успел даже пару раз получить дивидендные выплаты, и по всей видимости буду держать, пока дивидендная риторика в один прекрасный момент не изменится в худшую сторону, а руководство не признает свою беспомощность в поддержании высоких дивидендов.

Очень надеюсь, что до этого найдёт, но на всякий случай добавил в свой портфель и акции Chevron, который в моменте даже обходил Exxon по капитализации, но потом статус-кво был восстановлен. Всё-таки Chevron сейчас – единственный представитель из энергетического сектора в индексе Доу Джонса, да и движется он немного другим путём, если сравнивать с Exxon, уделяя куда большее внимание модному нынче акценту в сторону ВИЭ.

#XOM

{kind=link}

🎮 Об игровом бизнесе в Mail ru Group в интервью “Ведомостям” поведал операционный директор компании, куратор игрового направления My Games, Владимир Никольский.

📃 Предлагаю вашему вниманию основные тезисы:

✔️ MY GAMES – международный игровой бренд, объединяет 11 региональных офисов и представительств в России, Европе, США и азиатских странах.

✔️ Игровой рынок – один из главных бенефициаров пандемии. В игры стали играть те, кто раньше в них никогда не играл.

✔️ Темп роста выручки по итогам года ожидается на уровне 20%. В портфеле более 150 игр.

✔️ По итогам этого года мировой рынок игр составит порядка $159 млрд, оборот российского рынка составит порядка $2 млрд.

✔️ Крупнейшими международными рынками для компании являются сейчас США, Германия и Япония.

✔️ Мобильные игры - ключевой драйвер роста. Мобильные устройства всегда при человеке и, если выдалось 15 свободных минут, то можно поиграть.

✔️ Компания развивает экосистему на базе платформы My games Store, что позволит нарастить операционные доходы в будущем.

💪 За последние четыре года отечественный игровой рынок практически удвоился по обороту, при этом выручка MY GAMES за аналогичный период утроилась.

💰 Mail ru Group стремится поддерживать высокий темп роста игрового бизнеса, что в будущем будет оказывать позитивное влияние на финансовые результаты компании.

👌 Депозитарные расписки Mail ru Group могут быть вполне интересны для долгосрочных инвестиций при ценнике 1950 руб.

#MAIL

📃 Предлагаю вашему вниманию основные тезисы:

✔️ MY GAMES – международный игровой бренд, объединяет 11 региональных офисов и представительств в России, Европе, США и азиатских странах.

✔️ Игровой рынок – один из главных бенефициаров пандемии. В игры стали играть те, кто раньше в них никогда не играл.

✔️ Темп роста выручки по итогам года ожидается на уровне 20%. В портфеле более 150 игр.

✔️ По итогам этого года мировой рынок игр составит порядка $159 млрд, оборот российского рынка составит порядка $2 млрд.

✔️ Крупнейшими международными рынками для компании являются сейчас США, Германия и Япония.

✔️ Мобильные игры - ключевой драйвер роста. Мобильные устройства всегда при человеке и, если выдалось 15 свободных минут, то можно поиграть.

✔️ Компания развивает экосистему на базе платформы My games Store, что позволит нарастить операционные доходы в будущем.

💪 За последние четыре года отечественный игровой рынок практически удвоился по обороту, при этом выручка MY GAMES за аналогичный период утроилась.

💰 Mail ru Group стремится поддерживать высокий темп роста игрового бизнеса, что в будущем будет оказывать позитивное влияние на финансовые результаты компании.

👌 Депозитарные расписки Mail ru Group могут быть вполне интересны для долгосрочных инвестиций при ценнике 1950 руб.

{kind=link}

❗️ Если у вас есть обычный брокерский счёт (не ИИС), то на всякий случай спешу вам напомнить, что сегодня - последний день, когда вы ещё можете успеть провести так называемую "налоговую оптимизацию" (с учётом режима торгов Т+2).

⬇️⬆️ Если какие-то акции в вашем портфеле подешевели, их можно продать и тут же откупить снова. Эта процедура, возможно, не совсем приятная, однако зафиксированный таким образом убыток позволит уменьшить налогооблагаемую базу от прибыльных сделок и снизить НДФЛ.

P.S. Думаю, не нужно дополнительно объяснять, что "налоговую оптимизацию" нужно проводить только в том случае, когда по итогам года по вашему брокерскому счёту отмечена прибыль и есть налогооблагаемая база.

⬇️⬆️ Если какие-то акции в вашем портфеле подешевели, их можно продать и тут же откупить снова. Эта процедура, возможно, не совсем приятная, однако зафиксированный таким образом убыток позволит уменьшить налогооблагаемую базу от прибыльных сделок и снизить НДФЛ.

P.S. Думаю, не нужно дополнительно объяснять, что "налоговую оптимизацию" нужно проводить только в том случае, когда по итогам года по вашему брокерскому счёту отмечена прибыль и есть налогооблагаемая база.

{kind=link}

❗️Nord Stream 2 сообщила о завершении работ по прокладке участка газопровода "Северный Поток-2" в исключительной экономической зоне Германии.

⛴ Как и было объявлено две с половиной недели назад, эту часть работ удалось завершить до конца декабря, а судно-трубоукладчик "Фортуна", которое участвовало в строительстве заключительного участка в германских водах, уже успело к настоящему моменту вернуться в зону порта Висмар.

🇩🇰 Акции Газпрома сегодня восприняли эту новость совершенно спокойно, продолжая прибавлять чуть более чем на пол процента на вечерней сессии. Но оно и понятно: самое интригующее нас ждёт впереди, а если быть точнее - в середине января, когда ожидается начало работ по укладке двух ниток газопровода "Северный поток-2" в территориальных водах Дании.

🙅♂️ Американцы уже успели пригрозить экстренными санкциями, которые помешают финальному отрезку строительства газопровода, однако большинство экспертов справедливо считают, что у Европы слишком большой интерес к российскому газу, и он сохранится ещё минимум лет 10-15 точно.

💸 А потому максимум, которого сейчас может добиться администрация Трампа (а впоследствии Байдена) - это лишь затягивание введения газопровода в эксплуатацию на год-полтора. Ровно до тех пор, пока европейские государства-бенефециары проекта найдут новых подрядчиков и прокладчиков труб, ну а сами европейцы будут вынуждены всё это время продолжать покупать американский СПГ. Надеюсь, теперь не надо ещё раз вам напоминать, какой коммерческий интерес преследует великая держава из трёх букв в борьбе с российским газом, по-моему это более чем очевидно.

🇷🇺 Собственно, в самой России уже не раз отмечали, что, несмотря на противодействие со стороны Вашингтона, газопровод в итоге будет достроен, и весь вопрос только в сроках. Поэтому смотрим с оптимизмом в будущее Газпрома и своих инвестиционных портфелей, в которых наверняка присутствуют акции этой компании!

#GAZP

⛴ Как и было объявлено две с половиной недели назад, эту часть работ удалось завершить до конца декабря, а судно-трубоукладчик "Фортуна", которое участвовало в строительстве заключительного участка в германских водах, уже успело к настоящему моменту вернуться в зону порта Висмар.

🇩🇰 Акции Газпрома сегодня восприняли эту новость совершенно спокойно, продолжая прибавлять чуть более чем на пол процента на вечерней сессии. Но оно и понятно: самое интригующее нас ждёт впереди, а если быть точнее - в середине января, когда ожидается начало работ по укладке двух ниток газопровода "Северный поток-2" в территориальных водах Дании.

🙅♂️ Американцы уже успели пригрозить экстренными санкциями, которые помешают финальному отрезку строительства газопровода, однако большинство экспертов справедливо считают, что у Европы слишком большой интерес к российскому газу, и он сохранится ещё минимум лет 10-15 точно.

💸 А потому максимум, которого сейчас может добиться администрация Трампа (а впоследствии Байдена) - это лишь затягивание введения газопровода в эксплуатацию на год-полтора. Ровно до тех пор, пока европейские государства-бенефециары проекта найдут новых подрядчиков и прокладчиков труб, ну а сами европейцы будут вынуждены всё это время продолжать покупать американский СПГ. Надеюсь, теперь не надо ещё раз вам напоминать, какой коммерческий интерес преследует великая держава из трёх букв в борьбе с российским газом, по-моему это более чем очевидно.

🇷🇺 Собственно, в самой России уже не раз отмечали, что, несмотря на противодействие со стороны Вашингтона, газопровод в итоге будет достроен, и весь вопрос только в сроках. Поэтому смотрим с оптимизмом в будущее Газпрома и своих инвестиционных портфелей, в которых наверняка присутствуют акции этой компании!

#GAZP

{kind=link}

🏢 Глава Сбербанка Герман Греф в интервью телеканалу “Россия 24” подвел итоги уходящего года и обозначил планы на будущее.

Предлагаю вашему вниманию основные тезисы:

🔸 По итогам 2020 года чистая прибыль Сбера превысит 700 млрд руб., при рентабельности капитала более 15%.

🔸 Сбер заработает более половины прибыли всего отечественного банковского сектора.

🔸 Бегство вкладчиков из Сбера – это фейк. В декабре объём депозитов обновил исторический максимум и превысил отметку 15 трлн руб.

🔸 Государственная программа льготной ипотеки – один из самых удачных проектов правительства. В ближайшее время эту программу целесообразно завершить, чтобы не допустить “перегрева” рынка недвижимости.

🔸 Развитие экосистемы – это стратегический взгляд в будущее.

🔸 Сбермаркет по итогам года стал лидером по доставке продуктов из магазинов.

🔸 Создание универсального маркетплейса – одна из ключевых задач ближайшей трёхлетки.

🔸 Банк готов к выпуску собственной цифровой валюты Сберкоин в 2021 году. Ждет одобрение ЦБ.

🔸 Макроэкономические прогнозы на будущий год: инфляция мене 4%, ВВП 2-3%, нефть выше $50.

👉 P.S. Сбер по-прежнему является лидером отечественного банковского сектора! Префы Сбера интересны для долгосрочных инвестиций и вполне подходят для покупок в моменты коррекций на рынке.

#SBER

Предлагаю вашему вниманию основные тезисы:

🔸 По итогам 2020 года чистая прибыль Сбера превысит 700 млрд руб., при рентабельности капитала более 15%.

🔸 Сбер заработает более половины прибыли всего отечественного банковского сектора.

🔸 Бегство вкладчиков из Сбера – это фейк. В декабре объём депозитов обновил исторический максимум и превысил отметку 15 трлн руб.

🔸 Государственная программа льготной ипотеки – один из самых удачных проектов правительства. В ближайшее время эту программу целесообразно завершить, чтобы не допустить “перегрева” рынка недвижимости.

🔸 Развитие экосистемы – это стратегический взгляд в будущее.

🔸 Сбермаркет по итогам года стал лидером по доставке продуктов из магазинов.

🔸 Создание универсального маркетплейса – одна из ключевых задач ближайшей трёхлетки.

🔸 Банк готов к выпуску собственной цифровой валюты Сберкоин в 2021 году. Ждет одобрение ЦБ.

🔸 Макроэкономические прогнозы на будущий год: инфляция мене 4%, ВВП 2-3%, нефть выше $50.

👉 P.S. Сбер по-прежнему является лидером отечественного банковского сектора! Префы Сбера интересны для долгосрочных инвестиций и вполне подходят для покупок в моменты коррекций на рынке.

#SBER

💡Коррекция золота при текущем курсе доллара – хороший шанс войти в «вечный актив»?

За последний месяц произошла коррекция котировок золота, а сейчас драгоценный металл опять пошел в рост. Полагаю, что в долгосрочной перспективе про это временное падение и вовсе забудут (так как, золото всегда растет вдолгую), однако в сегодняшнем дне, мне кажется, это хороший момент, чтобы купить металл.

❗️На волнующемся рынке, как сейчас, стоит также обратить внимание на платину и палладий – они могут выглядеть чуть более выигрышнее, чем ОФЗ. Особенно в ситуации с падающим долларом.

📣 Тем более, что у Сбера под Новый год специальный курс на онлайн-покупку драгоценных металлов (действуют с 28 по 30 декабря, с 04:00 до 23:00 МСК). Купить драгметаллы можно онлайн на обезличенный металлический счет – в один клик впоследствии и продать. При этом, начать можно с покупки всего 1 г серебра и 0,1 г золота, платины или палладия.

За последний месяц произошла коррекция котировок золота, а сейчас драгоценный металл опять пошел в рост. Полагаю, что в долгосрочной перспективе про это временное падение и вовсе забудут (так как, золото всегда растет вдолгую), однако в сегодняшнем дне, мне кажется, это хороший момент, чтобы купить металл.

❗️На волнующемся рынке, как сейчас, стоит также обратить внимание на платину и палладий – они могут выглядеть чуть более выигрышнее, чем ОФЗ. Особенно в ситуации с падающим долларом.

📣 Тем более, что у Сбера под Новый год специальный курс на онлайн-покупку драгоценных металлов (действуют с 28 по 30 декабря, с 04:00 до 23:00 МСК). Купить драгметаллы можно онлайн на обезличенный металлический счет – в один клик впоследствии и продать. При этом, начать можно с покупки всего 1 г серебра и 0,1 г золота, платины или палладия.

{kind=link}

👴 Что интересного во время общения с журналистами сегодня сказал глава Минфина Антон Силуанов?

✔️По итогам нынешнего года дефицит российского бюджета составит 3,9% ВВП страны. При этом Силуанов пообещал, что в случае падения доходов бюджета налоги повышать не будут.

✔️ Нефтяники сохранят добычу нефти, несмотря на рост налоговой нагрузки с 2021 года. Основной акцент переместится в сторону более рентабельных месторождений, а смягчение ограничений по сделке ОПЕК+ позволит нефтедобывающим компаниям наращивать добычу.

✔️ Силуанов считает, что не стоит рассчитывать на сохранение цен на уровне $50 и выше в долгосрочной перспективе. На средне- и долгосрочном горизонте спрос на углеводороды находится в рисковой зоне.

✔️ Минфин будет пополнять объём ФНБ в 2022 году, если оправдаются положительные прогнозы цен на нефть.

✔️ Минфин не планирует крупной приватизации в 2021 году.

✔️ Минфин не хочет давать преференции отдельным госкомпаниям при выплате дивидендов, затронув прежде всего тему Транснефти, которая в ноябре сообщила о своих планах снизить инвестпрограмму в текущем году из-за отсутствия отсрочки по выплате дивидендов. По словам Силуанова, Минфин старается приучить все компании к тому, что государство хочет получать доходность по аналогии с частными акционерами, которые получают больше 50% прибыли.

"Мы не хотим давать какие-то преференции отдельным компаниям. Чуть-чуть там отойдешь от общего правила — соответственно, будет очередь из других компаний, почему этой дали преференцию, а нам нет? Поэтому мы за то, чтобы был общий подход, общий порядок, и никому не было обидно.

Сейчас практически все платят, у нас несколько осталось таких компаний типа РЖД, Россельхозбанка, ВТБ последний раз в этом году в связи с необходимостью докапитализации поменьше заплатил, а все остальные более-менее платят", - заявил Силуанов.

✔️По итогам нынешнего года дефицит российского бюджета составит 3,9% ВВП страны. При этом Силуанов пообещал, что в случае падения доходов бюджета налоги повышать не будут.

✔️ Нефтяники сохранят добычу нефти, несмотря на рост налоговой нагрузки с 2021 года. Основной акцент переместится в сторону более рентабельных месторождений, а смягчение ограничений по сделке ОПЕК+ позволит нефтедобывающим компаниям наращивать добычу.

✔️ Силуанов считает, что не стоит рассчитывать на сохранение цен на уровне $50 и выше в долгосрочной перспективе. На средне- и долгосрочном горизонте спрос на углеводороды находится в рисковой зоне.

✔️ Минфин будет пополнять объём ФНБ в 2022 году, если оправдаются положительные прогнозы цен на нефть.

✔️ Минфин не планирует крупной приватизации в 2021 году.

✔️ Минфин не хочет давать преференции отдельным госкомпаниям при выплате дивидендов, затронув прежде всего тему Транснефти, которая в ноябре сообщила о своих планах снизить инвестпрограмму в текущем году из-за отсутствия отсрочки по выплате дивидендов. По словам Силуанова, Минфин старается приучить все компании к тому, что государство хочет получать доходность по аналогии с частными акционерами, которые получают больше 50% прибыли.

"Мы не хотим давать какие-то преференции отдельным компаниям. Чуть-чуть там отойдешь от общего правила — соответственно, будет очередь из других компаний, почему этой дали преференцию, а нам нет? Поэтому мы за то, чтобы был общий подход, общий порядок, и никому не было обидно.

Сейчас практически все платят, у нас несколько осталось таких компаний типа РЖД, Россельхозбанка, ВТБ последний раз в этом году в связи с необходимостью докапитализации поменьше заплатил, а все остальные более-менее платят", - заявил Силуанов.

{kind=link}

📉 Сталевары сегодня, наконец, начали немного остывать, после хайпа последних дней и полёта котировок в космос. Однозначно, коррекция назрела (пусть даже небольшая).

👉 Глобального разворота вниз я пока не жду, а потому акции ММК, Северстали и НЛМК наберутся сил и на фоне ожидания сильных финансовых результатов за 4 кв. 2020 и 1 кв. 2021 (а следовательно и повышенных дивидендов) в январе-феврале вновь устремятся вверх.

На текущих уровнях докупать бумаги сталеваров я не планирую, а вот если коррекция окажется глубокой - задумаюсь об этом.

#MAGN #NLMK #CHMF #сталь

👉 Глобального разворота вниз я пока не жду, а потому акции ММК, Северстали и НЛМК наберутся сил и на фоне ожидания сильных финансовых результатов за 4 кв. 2020 и 1 кв. 2021 (а следовательно и повышенных дивидендов) в январе-феврале вновь устремятся вверх.

На текущих уровнях докупать бумаги сталеваров я не планирую, а вот если коррекция окажется глубокой - задумаюсь об этом.

#MAGN #NLMK #CHMF #сталь

{kind=link}

🏢 ВТБ отчитался по МСФО за 11 месяцев 2020 года.

✔️ Чистые процентные доходы увеличились на 20,8% (г/г) до 482,3 млрд рублей, благодаря росту кредитного портфеля и снижению стоимости фондирования.

✔️ Чистые комиссионные доходы увеличились на 22,2% (г/г) до 108 млрд рублей, благодаря активному росту комиссий по операциям с ценными бумагами и за распространение страховых продуктов.

✔️ Самая значимая в этом году статья расходов, на создание резервов, составила 224,7 млрд рублей за январь-ноябрь и 29,5 млрд рублей в ноябре, увеличившись в 2,4 и 4,3 раза по сравнению с аналогичными периодами прошлого года. Отмечу, что Сбер в ноябре начал распускать резервы, что позволяет сделать вывод о менее качественном кредитном портфеле ВТБ.

💰 С января по ноябрь банк заработал 69,9 млрд рублей чистой прибыли, что более чем наполовину ниже результата за аналогичный период прошлого года. Результаты ВТБ по итогам 2020 года будут самыми слабыми в отечественном банковском секторе!

💼 Кредитный портфель по итогам отчетного периода увеличился на 14,3% (г/г) до 13,1 трлн рублей. Мягкая монетарная политика ЦБ РФ увеличила привлекательность кредитования в текущем году. Поскольку регулятор планирует в будущем году поддерживать текущие монетарные условия, то можно рассчитывать на сохранение высокого темпа роста кредитного портфеля.

👨🏻⚕️ "Результаты ноября и 11 месяцев соответствуют нашим обновленным прогнозам на 2020 год, учитывающим давление, которое оказали на прибыльность негативные экономические эффекты пандемии коронавируса.", - заявил глава ВТБ Андрей Костин, чьи слова приводятся в официальном сообщении.

❗️Стоимость риска составила 1,9% за 11 месяцев 2020 года и 2,8% в ноябре 2020 года. Напомню, что в октябре показатель составил 0,8%. Это тревожный сигнал для инвесторов, поскольку указывает на рост проблемной задолженности.

👉 P.S. Результаты ВТБ меня разочаровали. Качество кредитного портфеля хуже, чем у Сбера, что вынуждает увеличивать резервы на покрытие проблемных задолженностей. В отечественном банковском секторе я по-прежнему отдаю предпочтение акциям Сбера, которые смотрятся на долгосрочную перспективу куда более интересно, и которые я готов буду докупать на глубоких коррекциях.

#VTBR

✔️ Чистые процентные доходы увеличились на 20,8% (г/г) до 482,3 млрд рублей, благодаря росту кредитного портфеля и снижению стоимости фондирования.

✔️ Чистые комиссионные доходы увеличились на 22,2% (г/г) до 108 млрд рублей, благодаря активному росту комиссий по операциям с ценными бумагами и за распространение страховых продуктов.

✔️ Самая значимая в этом году статья расходов, на создание резервов, составила 224,7 млрд рублей за январь-ноябрь и 29,5 млрд рублей в ноябре, увеличившись в 2,4 и 4,3 раза по сравнению с аналогичными периодами прошлого года. Отмечу, что Сбер в ноябре начал распускать резервы, что позволяет сделать вывод о менее качественном кредитном портфеле ВТБ.

💰 С января по ноябрь банк заработал 69,9 млрд рублей чистой прибыли, что более чем наполовину ниже результата за аналогичный период прошлого года. Результаты ВТБ по итогам 2020 года будут самыми слабыми в отечественном банковском секторе!

💼 Кредитный портфель по итогам отчетного периода увеличился на 14,3% (г/г) до 13,1 трлн рублей. Мягкая монетарная политика ЦБ РФ увеличила привлекательность кредитования в текущем году. Поскольку регулятор планирует в будущем году поддерживать текущие монетарные условия, то можно рассчитывать на сохранение высокого темпа роста кредитного портфеля.

👨🏻⚕️ "Результаты ноября и 11 месяцев соответствуют нашим обновленным прогнозам на 2020 год, учитывающим давление, которое оказали на прибыльность негативные экономические эффекты пандемии коронавируса.", - заявил глава ВТБ Андрей Костин, чьи слова приводятся в официальном сообщении.

❗️Стоимость риска составила 1,9% за 11 месяцев 2020 года и 2,8% в ноябре 2020 года. Напомню, что в октябре показатель составил 0,8%. Это тревожный сигнал для инвесторов, поскольку указывает на рост проблемной задолженности.

👉 P.S. Результаты ВТБ меня разочаровали. Качество кредитного портфеля хуже, чем у Сбера, что вынуждает увеличивать резервы на покрытие проблемных задолженностей. В отечественном банковском секторе я по-прежнему отдаю предпочтение акциям Сбера, которые смотрятся на долгосрочную перспективу куда более интересно, и которые я готов буду докупать на глубоких коррекциях.

#VTBR

{kind=link}

🚂 Менеджмент Globaltrans подвел операционные итоги за 11 месяцев 2020 года.

📃 Предлагаю вашему вниманию основные тезисы:

🔸 Рынок грузовых железнодорожных перевозок во втором полугодии 2020 г. быстро восстановился после ослабления, наблюдавшегося в первой половине года.

🔸 За период с января по ноябрь 2020 г. грузооборот вырос на 2,4% (г/г), в то время как на рынке в целом грузооборот сократился на 2,8% (г/г).

🔸 Продлены сервисные контракты с ММК, ЕВРАЗом и Металлоинвестом.

🔸 Компания приобрела 300 платформ для дальнейшего развития растущего нишевого сегмента железнодорожных перевозок нефтехимии и рулонной стали в специализированных контейнерах.

🔸 Руководство подтверждает свое намерение выплатить финальные дивиденды за второе полугодие 2020 г. в общем размере около 5 миллиардов рублей (около 28 рублей на ГДР). Таким образом, промежуточная ДД составляет 6,1%.

👉 P.S. Депозитарные расписки Globaltrans сейчас торгуются на шестинедельном максимуме, однако на более широком горизонте котировки продолжают пребывать в коррекции и могут быть интересны для диверсификации долгосрочных портфелей.

#GLTR

📃 Предлагаю вашему вниманию основные тезисы:

🔸 Рынок грузовых железнодорожных перевозок во втором полугодии 2020 г. быстро восстановился после ослабления, наблюдавшегося в первой половине года.

🔸 За период с января по ноябрь 2020 г. грузооборот вырос на 2,4% (г/г), в то время как на рынке в целом грузооборот сократился на 2,8% (г/г).

🔸 Продлены сервисные контракты с ММК, ЕВРАЗом и Металлоинвестом.

🔸 Компания приобрела 300 платформ для дальнейшего развития растущего нишевого сегмента железнодорожных перевозок нефтехимии и рулонной стали в специализированных контейнерах.

🔸 Руководство подтверждает свое намерение выплатить финальные дивиденды за второе полугодие 2020 г. в общем размере около 5 миллиардов рублей (около 28 рублей на ГДР). Таким образом, промежуточная ДД составляет 6,1%.

👉 P.S. Депозитарные расписки Globaltrans сейчас торгуются на шестинедельном максимуме, однако на более широком горизонте котировки продолжают пребывать в коррекции и могут быть интересны для диверсификации долгосрочных портфелей.

#GLTR

{kind=link}