Объём добычи нефти и газового конденсата в России в 2019 году повысился на 0,8% (г/г) до 560,2 млн тонн, сообщается в оперативной сводке ЦДУ ТЭК. Среднесуточная добыча в нашей стране зафиксирована на уровне 11,25 млн баррелей.

Роснефть: 195,11 млн тонн

ЛУКОЙЛ: 82,12 млн тонн

Сургутнефтегаз: 60,76 млн тонн

Газпром нефть: 39,15 млн тонн

Татнефть: 29,80 млн тонн

Башнефть: 18,67 млн тонн

Славнефть: 13,97 млн тонн

НОВАТЭК: 8,41 млн тонн

Русснефть: 7,12 млн тонн

Объём добычи газа в России в 2019 году вырос на 1,7% (г/г) и составил 737,59 млрд кубометров. Данные по "Газпрому" ЦДУ ТЭК отдельно не публикует (они включены как "расчетные" в объём добычи "прочих недропользователей", которые в 2019 году добыли 538,47 млрд куб. м газа), поэтому в этом списке его нет:

НОВАТЭК: 70,05 млрд кубометров

Роснефть: 44,05 млрд кубометров

Газпром нефть: 20,7 млрд кубометров

ЛУКОЙЛ: 20,50 млрд кубометров

Сургутнефтегаз: 9,63 млрд кубометров

Русснефть: 2,36 млрд кубометров

Славнефть: 956,7 млн кубометров

Татнефть: 967,75 млн кубометров

Башнефть: 956,79 млн кубометров

* Примечание. ЦДУ ТЭК по-прежнему учитывает отдельно добычу Башнефти, несмотря на то, что с 2016 года компания входит в Роснефть.

#NVTK #GAZP #LKOH #ROSN #SIBN #RNFT #SNGS #TATN #BANE

Роснефть: 195,11 млн тонн

ЛУКОЙЛ: 82,12 млн тонн

Сургутнефтегаз: 60,76 млн тонн

Газпром нефть: 39,15 млн тонн

Татнефть: 29,80 млн тонн

Башнефть: 18,67 млн тонн

Славнефть: 13,97 млн тонн

НОВАТЭК: 8,41 млн тонн

Русснефть: 7,12 млн тонн

Объём добычи газа в России в 2019 году вырос на 1,7% (г/г) и составил 737,59 млрд кубометров. Данные по "Газпрому" ЦДУ ТЭК отдельно не публикует (они включены как "расчетные" в объём добычи "прочих недропользователей", которые в 2019 году добыли 538,47 млрд куб. м газа), поэтому в этом списке его нет:

НОВАТЭК: 70,05 млрд кубометров

Роснефть: 44,05 млрд кубометров

Газпром нефть: 20,7 млрд кубометров

ЛУКОЙЛ: 20,50 млрд кубометров

Сургутнефтегаз: 9,63 млрд кубометров

Русснефть: 2,36 млрд кубометров

Славнефть: 956,7 млн кубометров

Татнефть: 967,75 млн кубометров

Башнефть: 956,79 млн кубометров

* Примечание. ЦДУ ТЭК по-прежнему учитывает отдельно добычу Башнефти, несмотря на то, что с 2016 года компания входит в Роснефть.

#NVTK #GAZP #LKOH #ROSN #SIBN #RNFT #SNGS #TATN #BANE

{kind=link}

Традиционно в тот же день, что и Роснефть, свои финансовые результаты по МСФО за 2019 год представила и Башнефть, отчитавшись о снижении выручки от реализации нефти и нефтепродуктов в отчётном периоде на 0,6% до 854,6 млрд рублей и чистой прибыли на 22,1% до 76,8 млрд. Основными причинами столь неубедительной динамики основных финансовых показателей компании стали:

✔️ Временная приостановка поставок нефти по трубопроводу «Дружба» в середине минувшего года, из-за случившегося загрязнения

✔️ Снижение средних цен на нефть и нефтепродукты, по сравнению с прошлым годом (-6,2% г/г в рублёвом выражении)

✔️ Отрицательные курсовые разницы в размере минус 5,0 млрд рублей, в то время как в аналогичном периоде прошлого года были отмечены положительные курсовые разницы на уровне 10,3 млрд. Именно эта статья в финансовой отчётности Башнефти серьёзно усугубила весьма скромное снижение операционной прибыли всего на 2,2% до 116,6 млрд рублей, из-за чего чистая прибыль Башнефти в итоге рухнула почти на четверть.

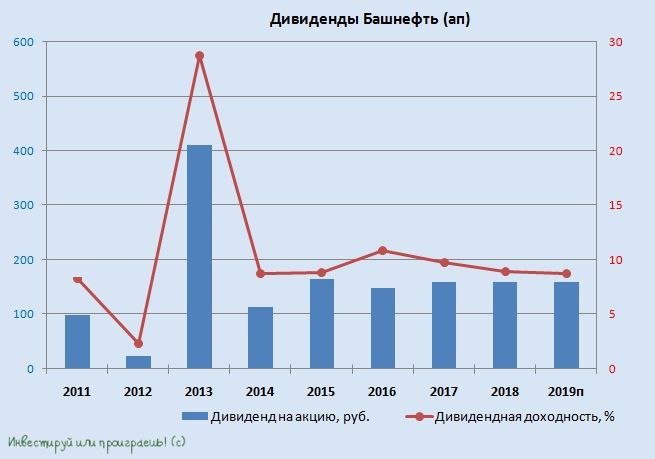

💸 Дивидендный вопрос, пожалуй, продолжает оставаться одной из главных интриг для акционеров Башнефти, и здесь я по-прежнему придерживаюсь трёх возможных сценариев:

1⃣ Негативный сценарий: дивидендная политика в текущем виде подразумевает направлять на выплаты не менее 25% от ЧП по МСФО при условии, что показатель NetDebt/EBITDA не превышает 2х. Соответственно, эти самые 25% от ЧП я закладываю как минимально возможный уровень выплат, в результате чего мы получаем 107,8 руб. на одну акцию и доходность по префам около 5,9%. Вероятность такого развития событий расцениваю как крайне низкую, т.к. в капитале Башнефти находится Республика Башкортостан, заинтересованная в получении стабильного дивидендного потока, и такое резкое снижение выплат вызовет очень бурную негативную реакцию, да и внезапно появившуюся «дыру» в бюджете республика вряд ли найдёт чем латать.

2⃣ Базовый сценарий: ставшие уже привычные за последние пару лет 158,95 руб. на акцию, что ориентирует нас на куда более комфортную ДД порядка 8,75%. Уже лучше!

3⃣ Оптимистичный сценарий: ну и, наконец, самый приятный вариант развития событий, при котором Башнефть вдруг решит делиться с акционерами половиной своей чистой прибыли (республика Башкирия с завистью смотрит на Татарстан и уже давно мечтает об этом), как это делает в последние годы Роснефть. В возможность развития событий по оптимистичному сценарию лично я верю больше, чем по негативному, поэтому можете помечтать о дивиденднах в размере 215,6 руб. и ДД на уровне почти 12%!

Финансовая отчётность

#BANE

✔️ Временная приостановка поставок нефти по трубопроводу «Дружба» в середине минувшего года, из-за случившегося загрязнения

✔️ Снижение средних цен на нефть и нефтепродукты, по сравнению с прошлым годом (-6,2% г/г в рублёвом выражении)

✔️ Отрицательные курсовые разницы в размере минус 5,0 млрд рублей, в то время как в аналогичном периоде прошлого года были отмечены положительные курсовые разницы на уровне 10,3 млрд. Именно эта статья в финансовой отчётности Башнефти серьёзно усугубила весьма скромное снижение операционной прибыли всего на 2,2% до 116,6 млрд рублей, из-за чего чистая прибыль Башнефти в итоге рухнула почти на четверть.

💸 Дивидендный вопрос, пожалуй, продолжает оставаться одной из главных интриг для акционеров Башнефти, и здесь я по-прежнему придерживаюсь трёх возможных сценариев:

1⃣ Негативный сценарий: дивидендная политика в текущем виде подразумевает направлять на выплаты не менее 25% от ЧП по МСФО при условии, что показатель NetDebt/EBITDA не превышает 2х. Соответственно, эти самые 25% от ЧП я закладываю как минимально возможный уровень выплат, в результате чего мы получаем 107,8 руб. на одну акцию и доходность по префам около 5,9%. Вероятность такого развития событий расцениваю как крайне низкую, т.к. в капитале Башнефти находится Республика Башкортостан, заинтересованная в получении стабильного дивидендного потока, и такое резкое снижение выплат вызовет очень бурную негативную реакцию, да и внезапно появившуюся «дыру» в бюджете республика вряд ли найдёт чем латать.

2⃣ Базовый сценарий: ставшие уже привычные за последние пару лет 158,95 руб. на акцию, что ориентирует нас на куда более комфортную ДД порядка 8,75%. Уже лучше!

3⃣ Оптимистичный сценарий: ну и, наконец, самый приятный вариант развития событий, при котором Башнефть вдруг решит делиться с акционерами половиной своей чистой прибыли (республика Башкирия с завистью смотрит на Татарстан и уже давно мечтает об этом), как это делает в последние годы Роснефть. В возможность развития событий по оптимистичному сценарию лично я верю больше, чем по негативному, поэтому можете помечтать о дивиденднах в размере 215,6 руб. и ДД на уровне почти 12%!

Финансовая отчётность

#BANE

{kind=link}

{kind=link}

ЦДУ ТЭК представила традиционную статистику нефтедобычи в РФ, которая по итогам 1 кв. 2020 года в целом по стране снизилась на 0,8% (г/г) до 48,3 млн тонн.

⬆️ Газпром нефть (+3,3% до 9,71 млн тонн)

⬆️ Русснефть (+1,3% до 0,615 млн тонн)

⬆️ Башнефть (+0,5% до 4,69 млн тонн)

⬆️ ЛУКОЙЛ (+0,1% до 20,36 млн тонн)

⬆️ Сургутнефтегаз (+0,1% до 15,15 млн тонн)

⬇️ Татнефть (-0,7% до 7,28 млн тонн)

⬇️ НОВАТЭК (-3,2% до 2,02 млн тонн)

#SIBN #RNFT #BANE #LKOH #SNGS #TATN #NVTK

⬆️ Газпром нефть (+3,3% до 9,71 млн тонн)

⬆️ Русснефть (+1,3% до 0,615 млн тонн)

⬆️ Башнефть (+0,5% до 4,69 млн тонн)

⬆️ ЛУКОЙЛ (+0,1% до 20,36 млн тонн)

⬆️ Сургутнефтегаз (+0,1% до 15,15 млн тонн)

⬇️ Татнефть (-0,7% до 7,28 млн тонн)

⬇️ НОВАТЭК (-3,2% до 2,02 млн тонн)

#SIBN #RNFT #BANE #LKOH #SNGS #TATN #NVTK

{kind=link}