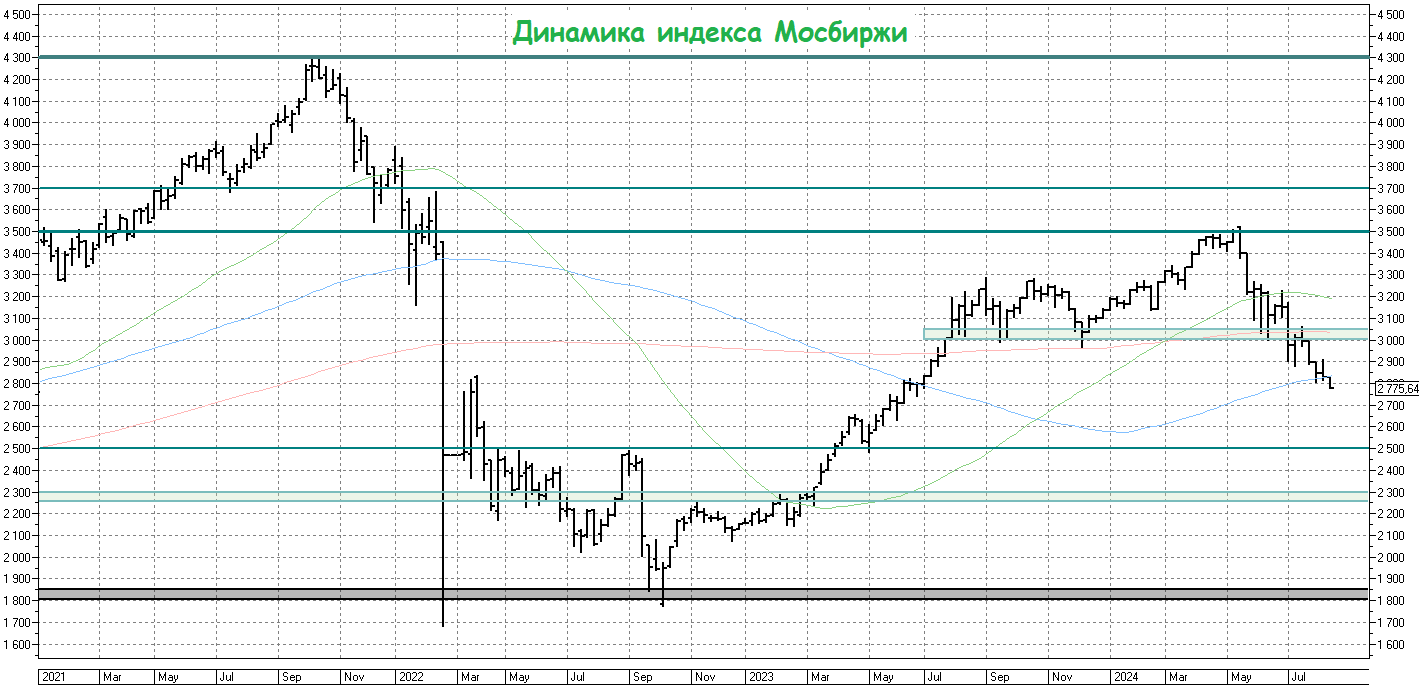

📉 Индекс Мосбиржи: путь на 2500 пунктов открыт?

Российский рынок акций, наконец, начинает осознавать всю серьёзность событий на приграничных российских территориях и пятую неделю подряд демонстрирует снижение.

Для информации: то, что мы наблюдаем сейчас в Курской области - это первое вторжение иностранной армии в РФ со времен Второй мировой войны. И если дальнейшее наступление ВСУ вроде бы уже удалось купировать и хоть как-то стабилизировать обновлённые границы фронта (уже внутри нашей страны), то сама по себе вся эта ситуация выглядит тревожно: во-первых, освобождение Курской области может занять несколько месяцев, во-вторых уже сейчас начинают поговаривать о подключении срочников к военным действиям, ну а следующий этап — это очередная мобилизация, которую всегда нужно держать в голове в качестве потенциального чёрного лебедя.

Участники рынка этого боятся и, судя по всему, начинают активно закладывать в котировки все эти риски. Признаюсь честно, лично у меня нет никакого желания сейчас активно покупать акции, как не было его во времена трёх ложных проколов уровня 3200 пунктов по индексу Мосбиржи (#micex), который я, к счастью для себя, тогда очень хорошо прочувствовал и не повёлся на эту провокацию.

🤔 По большому счёту, позитиву и браться сейчас не откуда, и факторов давления сейчас хоть отбавляй:

🔸Высокая ключевая ставка, убивающая всякое желание вкладываться в рискованные акции.

🔸Плюс дефицит бюджета, который будет только увеличиваться, на фоне растущих гос. расходов (на известные нужды) и сложности в доходах (в том числе из-за массовых санкций по всем направлениям).

🔸И тут мы приходим к логичному умозаключению, что остаётся один шанс — это ослабление рубля! Вот тогда в гос. бюджете дебет с кредитом сведётся, а владельцы префов Сургутнефтегаза (#SNGSP), акционеры Совкомфлота (#FLOT), Фосагро (#PHOR) и других экспортёров будут очень рады. Но пока об этом рано говорить, этот фактор уже давнишний и никак не реализуется.

🔸Ну и, наконец, не стоит забывать ещё и про Ближний Восток, где в случае эскалации конфликта мы можем увидеть потенциальный рост цен на нефть, но пока вроде бы градус напряжения в этом регионе удалось стабилизировать, а Иран как-то и подзабыл уже про обещанный «удар возмездия».

👉 В общем, извините за утренний негатив во вторник утром, но я честно вам поведал о своих мыслях вслух. И очень буду рад, если в итоге окажусь не прав, т.к. процентов на 46-47% сейчас мой портфель состоит из акций, остальное - облигации, фонды денежного рынка, золото и валюта.

❤️ Спасибо, что оставляете лайки! Благодаря им я вижу, насколько вам интересны те или иные посты, которые мы для вас ежедневно пишем!

© Инвестируй или проиграешь

Российский рынок акций, наконец, начинает осознавать всю серьёзность событий на приграничных российских территориях и пятую неделю подряд демонстрирует снижение.

Для информации: то, что мы наблюдаем сейчас в Курской области - это первое вторжение иностранной армии в РФ со времен Второй мировой войны. И если дальнейшее наступление ВСУ вроде бы уже удалось купировать и хоть как-то стабилизировать обновлённые границы фронта (уже внутри нашей страны), то сама по себе вся эта ситуация выглядит тревожно: во-первых, освобождение Курской области может занять несколько месяцев, во-вторых уже сейчас начинают поговаривать о подключении срочников к военным действиям, ну а следующий этап — это очередная мобилизация, которую всегда нужно держать в голове в качестве потенциального чёрного лебедя.

Участники рынка этого боятся и, судя по всему, начинают активно закладывать в котировки все эти риски. Признаюсь честно, лично у меня нет никакого желания сейчас активно покупать акции, как не было его во времена трёх ложных проколов уровня 3200 пунктов по индексу Мосбиржи (#micex), который я, к счастью для себя, тогда очень хорошо прочувствовал и не повёлся на эту провокацию.

🤔 По большому счёту, позитиву и браться сейчас не откуда, и факторов давления сейчас хоть отбавляй:

🔸Высокая ключевая ставка, убивающая всякое желание вкладываться в рискованные акции.

🔸Плюс дефицит бюджета, который будет только увеличиваться, на фоне растущих гос. расходов (на известные нужды) и сложности в доходах (в том числе из-за массовых санкций по всем направлениям).

🔸И тут мы приходим к логичному умозаключению, что остаётся один шанс — это ослабление рубля! Вот тогда в гос. бюджете дебет с кредитом сведётся, а владельцы префов Сургутнефтегаза (#SNGSP), акционеры Совкомфлота (#FLOT), Фосагро (#PHOR) и других экспортёров будут очень рады. Но пока об этом рано говорить, этот фактор уже давнишний и никак не реализуется.

🔸Ну и, наконец, не стоит забывать ещё и про Ближний Восток, где в случае эскалации конфликта мы можем увидеть потенциальный рост цен на нефть, но пока вроде бы градус напряжения в этом регионе удалось стабилизировать, а Иран как-то и подзабыл уже про обещанный «удар возмездия».

👉 В общем, извините за утренний негатив во вторник утром, но я честно вам поведал о своих мыслях вслух. И очень буду рад, если в итоге окажусь не прав, т.к. процентов на 46-47% сейчас мой портфель состоит из акций, остальное - облигации, фонды денежного рынка, золото и валюта.

❤️ Спасибо, что оставляете лайки! Благодаря им я вижу, насколько вам интересны те или иные посты, которые мы для вас ежедневно пишем!

© Инвестируй или проиграешь

{kind=link}

Совкомфлот: фрахтовые ставки растут благодаря геополитике

📓 Нефтяной картель ОПЕК представил на днях свежий релиз по мировому рынку нефти за сентябрь 2024 года, где помимо всего прочего традиционно приводятся также данные о динамике фрахтовых ставок, которые нам интересны для оценки перспектив бизнеса Совкомфлота.

Уже совсем скоро, где-то в середине ноября, Совкомфлот отчитается по МСФО за 3 кв. 2024 года, а потому в преддверии публикации этих данных нас интересует квартальная динамика фрахтовых ставок на Aframax и Suezmax, которыми оперирует компания.

📈 С июля по сентябрь фрахтовые ставки показали рост на +15% (г/г), что обусловлено влиянием геополитической напряжённости на Ближнем Востоке, которая напрямую способствует росту цен на морские перевозки углеводородов.

При этом средний курс доллара в 3 кв. 2024 года оказался на -5,5% (г/г) ниже прошлогоднего значения, а поскольку вся выручка у Совкомфлота валютная, то компания не сможет в полной мере воспользоваться ростом фрахтовых ставок.

📣 Теперь с вашего позволения, минутка геополитических новостей. Накануне газета Washington Post сообщила о том, что Израиль не собирается наносить удары по нефтяным и ядерным объектам Ирана. Издание утверждает, что израильский премьер Нетаньяху лично заверил в этом администрацию Байдена.

На этом фоне можно ожидать сокращения геополитической премии как в стоимости нефти, так и в стоимости её перевозки в 4 кв. 2024 года. В дополнение к этому реализуется также эффект высокой базы прошлого года, поэтому с октября по декабрь Совкомфлоту будет трудно показать рост бизнеса.

⛴ А вот на долгосрочную перспективу драйверы для роста просматриваются. В частности, в конце сентября в Москве состоялся II Всероссийский Морской конгресс, на котором глава Совкомфлота Игорь Тонковидов заявил, что на сегодняшний день лишь 10% российских грузов транспортируются судами отечественного производства.

Тонковидов подчеркнул, что согласно транспортному плану развития отечественной промышленности до 2030 года запланировано строительство 10 крупнотоннажных судов, но этого будет недостаточно для удовлетворения всех потребностей НОВАТЭКа (#NVTK) и Роснефти (#ROSN), планирующих увеличить экспорт углеводородов со своих стратегических проектов «Арктик СПГ 2» и «Восток Ойл» соответственно. В любом случае, точки для долгосрочного развития российского флота просматриваются, и это радует.

👉 Для Совкомфлота (#FLOT) формируется умеренно позитивная рыночная конъюнктура. У компании крепкий баланс, что позволяет Совету директоров рекомендовать выплату промежуточных дивидендов за 9 мес. 2024 года. Ждём их с большим нетерпением и надеемся на щедрую доходность.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. Хорошей вам рабочей недели, друзья!

© Инвестируй или проиграешь

📓 Нефтяной картель ОПЕК представил на днях свежий релиз по мировому рынку нефти за сентябрь 2024 года, где помимо всего прочего традиционно приводятся также данные о динамике фрахтовых ставок, которые нам интересны для оценки перспектив бизнеса Совкомфлота.

Уже совсем скоро, где-то в середине ноября, Совкомфлот отчитается по МСФО за 3 кв. 2024 года, а потому в преддверии публикации этих данных нас интересует квартальная динамика фрахтовых ставок на Aframax и Suezmax, которыми оперирует компания.

📈 С июля по сентябрь фрахтовые ставки показали рост на +15% (г/г), что обусловлено влиянием геополитической напряжённости на Ближнем Востоке, которая напрямую способствует росту цен на морские перевозки углеводородов.

При этом средний курс доллара в 3 кв. 2024 года оказался на -5,5% (г/г) ниже прошлогоднего значения, а поскольку вся выручка у Совкомфлота валютная, то компания не сможет в полной мере воспользоваться ростом фрахтовых ставок.

📣 Теперь с вашего позволения, минутка геополитических новостей. Накануне газета Washington Post сообщила о том, что Израиль не собирается наносить удары по нефтяным и ядерным объектам Ирана. Издание утверждает, что израильский премьер Нетаньяху лично заверил в этом администрацию Байдена.

На этом фоне можно ожидать сокращения геополитической премии как в стоимости нефти, так и в стоимости её перевозки в 4 кв. 2024 года. В дополнение к этому реализуется также эффект высокой базы прошлого года, поэтому с октября по декабрь Совкомфлоту будет трудно показать рост бизнеса.

⛴ А вот на долгосрочную перспективу драйверы для роста просматриваются. В частности, в конце сентября в Москве состоялся II Всероссийский Морской конгресс, на котором глава Совкомфлота Игорь Тонковидов заявил, что на сегодняшний день лишь 10% российских грузов транспортируются судами отечественного производства.

Тонковидов подчеркнул, что согласно транспортному плану развития отечественной промышленности до 2030 года запланировано строительство 10 крупнотоннажных судов, но этого будет недостаточно для удовлетворения всех потребностей НОВАТЭКа (#NVTK) и Роснефти (#ROSN), планирующих увеличить экспорт углеводородов со своих стратегических проектов «Арктик СПГ 2» и «Восток Ойл» соответственно. В любом случае, точки для долгосрочного развития российского флота просматриваются, и это радует.

👉 Для Совкомфлота (#FLOT) формируется умеренно позитивная рыночная конъюнктура. У компании крепкий баланс, что позволяет Совету директоров рекомендовать выплату промежуточных дивидендов за 9 мес. 2024 года. Ждём их с большим нетерпением и надеемся на щедрую доходность.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. Хорошей вам рабочей недели, друзья!

© Инвестируй или проиграешь

{kind=link}

Свежий обзор мирового нефтяного рынка и шокирующие новости по Роснефти

🛢 ОПЕК накануне представил свежий обзор по мировому нефтяному рынку, а глава Роснефти Игорь Сечин выступил с интересным докладом на Веронском Евразийском экономическом форуме. Предлагаем вашему вниманию наиболее интересные тезисы:

✔️ В 4-й раз подряд ОПЕК снизил прогноз по росту мирового спроса на #нефть. Согласно обновлённым данным, картель теперь ожидает, что в 2024 году потребление нефти достигнет уровня 103,82 млн б/с, тогда как в 2025 году этот показатель увеличится до 105,27 млн б/с. Стоит отметить, что ранее, в начале текущего года, прогнозы были заметно оптимистичнее – 104,36 и 106,21 млн б/с за 2024 и 2025 год соответственно.

✔️ Страны-участницы соглашения ОПЕК+ в ноябре добыли 35,23 млн б/с, что на 222 тыс. б/с ниже плана. При этом Ирак, Казахстан, ОАЭ и Россия вновь нарушили соглашение и добывали больше плана. Очевидно, что ОПЕК+ стоит сейчас перед серьёзными вызовами: все участники неформально стремятся увеличить добычу, поскольку их экономики демонстрируют умеренный рост, а у ряда стран и вовсе наблюдаются значительные дефициты госбюджетов. Вместе с тем, они прекрасно осознают, что повышение объёмов добычи может нарушить хрупкий баланс между спросом и предложением, что приведёт к снижению цен.

✔️ На прошлой неделе глава Роснефти (#ROSN) Игорь Сечин выступил с докладом на XVII Веронском Евразийском экономическом форуме, где отметил, что меры ОПЕК+ по стабилизации нефтяного рынка оказали значительную поддержку американской сланцевой отрасли (!!). Благодаря чему, за период с 2020 по 2023 гг. FCF от разработки сланцевых месторождений в США достиг почти $300 млрд.

Благодаря действиям ОПЕК+, американские производители сланцевой нефти смогли улучшить своё финансовое положение, погасить долги, увеличить объёмы добычи, направить средства на НИОКР, а также способствовать превращению США в одного из ведущих мировых экспортеров энергоресурсов.

Команда Трампа всерьёз рассматривает возможность увеличения добычи нефти на внушительные 3 млн б/с (!!). Учитывая, что американские нефтяные компании исторически поддерживают Республиканскую партию, вполне логично, что новый президент намерен предоставить им определённые льготы и стимулы. И это серьёзное давление на рынок чёрного золота!

✔️ Запуск первого этапа проекта «Восток Ойл» откладывается до 2026 года, несмотря на первоначальные планы начать экспорт первой нефти ещё в текущем году.

«2026 год будет лучше, динамика будет более позитивной, это тоже надо учитывать. Ресурсная база будет ухудшаться. В целом будут возникать потребности увеличения потребления. На 2026 год мы запланировали первый этап ввода Восток Ойла», - поведал Игорь Сечин.

✔️ Когда мы говорим про "Восток Ойл", не нужно забывать, что для успешной реализации проекта понадобится около 50 танкеров класса Arc7. А потому возникает закономерный вопрос: а сможет ли судостроительная верфь "Звезда" оперативно построить необходимое количество танкеров для нужд Роснефти и НОВАТЭКа (#NVTK)? Напомню, что в настоящее время других верфей, способных производить крупнотоннажные суда в России, просто нет.

И в этой связи ну не могу я не вспомнить и про Совкомфлот (#FLOT), бизнес которого также очень сильно зависит от судоверфи "Звезда", и складывается впечатление, что устойчивый рост бизнеса Совкомфлота в долгосрочной перспективе возможен только при условии значительного объёма строительства торговых судов на отечественных верфях. Но это уже совсем другая история...

👉 Ну а подытоживая всё вышесказанное в отношении Роснефти (#ROSN), резюмирую, что компания вполне могла бы стать интересной историей роста, но риски реализации масштабных инвестпроектов постепенно увеличиваются и всё больше начинают напоминать историю с «Арктик СПГ-2» у НОВАТЭКа. Напомню, из-за дефицита судов ледового класса НОВАТЭК тогда был вынужден временно приостановить реализацию данного проекта.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🛢 ОПЕК накануне представил свежий обзор по мировому нефтяному рынку, а глава Роснефти Игорь Сечин выступил с интересным докладом на Веронском Евразийском экономическом форуме. Предлагаем вашему вниманию наиболее интересные тезисы:

✔️ В 4-й раз подряд ОПЕК снизил прогноз по росту мирового спроса на #нефть. Согласно обновлённым данным, картель теперь ожидает, что в 2024 году потребление нефти достигнет уровня 103,82 млн б/с, тогда как в 2025 году этот показатель увеличится до 105,27 млн б/с. Стоит отметить, что ранее, в начале текущего года, прогнозы были заметно оптимистичнее – 104,36 и 106,21 млн б/с за 2024 и 2025 год соответственно.

✔️ Страны-участницы соглашения ОПЕК+ в ноябре добыли 35,23 млн б/с, что на 222 тыс. б/с ниже плана. При этом Ирак, Казахстан, ОАЭ и Россия вновь нарушили соглашение и добывали больше плана. Очевидно, что ОПЕК+ стоит сейчас перед серьёзными вызовами: все участники неформально стремятся увеличить добычу, поскольку их экономики демонстрируют умеренный рост, а у ряда стран и вовсе наблюдаются значительные дефициты госбюджетов. Вместе с тем, они прекрасно осознают, что повышение объёмов добычи может нарушить хрупкий баланс между спросом и предложением, что приведёт к снижению цен.

✔️ На прошлой неделе глава Роснефти (#ROSN) Игорь Сечин выступил с докладом на XVII Веронском Евразийском экономическом форуме, где отметил, что меры ОПЕК+ по стабилизации нефтяного рынка оказали значительную поддержку американской сланцевой отрасли (!!). Благодаря чему, за период с 2020 по 2023 гг. FCF от разработки сланцевых месторождений в США достиг почти $300 млрд.

Благодаря действиям ОПЕК+, американские производители сланцевой нефти смогли улучшить своё финансовое положение, погасить долги, увеличить объёмы добычи, направить средства на НИОКР, а также способствовать превращению США в одного из ведущих мировых экспортеров энергоресурсов.

Команда Трампа всерьёз рассматривает возможность увеличения добычи нефти на внушительные 3 млн б/с (!!). Учитывая, что американские нефтяные компании исторически поддерживают Республиканскую партию, вполне логично, что новый президент намерен предоставить им определённые льготы и стимулы. И это серьёзное давление на рынок чёрного золота!

✔️ Запуск первого этапа проекта «Восток Ойл» откладывается до 2026 года, несмотря на первоначальные планы начать экспорт первой нефти ещё в текущем году.

«2026 год будет лучше, динамика будет более позитивной, это тоже надо учитывать. Ресурсная база будет ухудшаться. В целом будут возникать потребности увеличения потребления. На 2026 год мы запланировали первый этап ввода Восток Ойла», - поведал Игорь Сечин.

✔️ Когда мы говорим про "Восток Ойл", не нужно забывать, что для успешной реализации проекта понадобится около 50 танкеров класса Arc7. А потому возникает закономерный вопрос: а сможет ли судостроительная верфь "Звезда" оперативно построить необходимое количество танкеров для нужд Роснефти и НОВАТЭКа (#NVTK)? Напомню, что в настоящее время других верфей, способных производить крупнотоннажные суда в России, просто нет.

И в этой связи ну не могу я не вспомнить и про Совкомфлот (#FLOT), бизнес которого также очень сильно зависит от судоверфи "Звезда", и складывается впечатление, что устойчивый рост бизнеса Совкомфлота в долгосрочной перспективе возможен только при условии значительного объёма строительства торговых судов на отечественных верфях. Но это уже совсем другая история...

👉 Ну а подытоживая всё вышесказанное в отношении Роснефти (#ROSN), резюмирую, что компания вполне могла бы стать интересной историей роста, но риски реализации масштабных инвестпроектов постепенно увеличиваются и всё больше начинают напоминать историю с «Арктик СПГ-2» у НОВАТЭКа. Напомню, из-за дефицита судов ледового класса НОВАТЭК тогда был вынужден временно приостановить реализацию данного проекта.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

«Черноморская инициатива» - новый вектор развития для рынка удобрений

🇷🇺 🇺🇸 В понедельник, 24 марта, в столице Саудовской Аравии Эр-Рияде завершился марафон переговоров, длившийся 12 часов, между делегациями Москвы и Вашингтона. И на этом фоне российский фондовый рынок весь день находился в томительном и напряжённом ожидании результатов встречи, однако новости поступали медленно, к тому же были противоречивые. Но уже во вторник вечером стали, наконец, появляться официальные комментарии как из США, так и из России, которые весьма порадовали производителей удобрений.

Как оказалось, Москва и Вашингтон достигли договорённости по реализации так называемой «черноморской инициативы». Это соглашение направлено на обеспечение безопасности судоходства в акватории Черного моря и восстановление доступа российских сельскохозяйственных товаров и удобрений на международные рынки, путём смягчения санкционного режима.

📊 В рамках этой инициативы планируется снятие ограничений с ключевых российских предприятий агропромышленного комплекса, включая крупнейшие компании-производители удобрений, а также Россельхозбанк и другие финансовые учреждения, играющие важную роль в международной торговле сельскохозяйственными товарами. В рамках договоренностей будет рассмотрен вопрос подключения этих организаций к платежной системе SWIFT, открытия ими корреспондентских счетов в иностранных банках, отмены запретов на операции торгового финансирования, поставок в Россию современной сельскохозяйственной техники, обслуживания морских судов и работы страховых компаний.

Давайте скажем честно: хотя формальный запрет на экспорт российских удобрений ни Евросоюз, ни США не вводили, российские производители всё же столкнулись с рядом серьёзных проблем. В частности, возникли трудности с оплатой фрахта и страхованием грузов, доступ российских судов в европейские порты был ограничен, а некоторые транспортные компании и вовсе отказывались сотрудничать с российскими грузоотправителями.

А потому потенциальная отмена ограничений даст возможность существенно снизить издержки на банковские транзакции и логистику, что положительно скажется на рентабельности бизнеса.

📈 Новость о достигнутых договоренностях вызвала оживление спроса не только на акции ведущих производителей удобрений, таких как ФосАгро, Акрон и КуйбышевАзот, но и на бумаги Совкомфлота.

Однако интерес к последнему эмитенту (#FLOT) носит скорее спекулятивный характер, учитывая, что большая часть грузоперевозок компании связана с углеводородами, сектор которых продолжает находиться под серьёзным санкционным давлением - этот фактор уже привёл к увеличению дисконта на российские сорта нефти относительно эталонного сорта Brent.

👉 А вот сектор удобрений, в свете последних надежд на санкционные послабления, действительно может получить хорошую порцию поддержки. Акрон (#AKRN) и ФосАгро (#PHOR) в 2025 году планируют увеличить производство удобрений на 7% и 6% соответственно, КуйбышевАзот (#KAZT) свои производственные планы пока не озвучивал. Но в любом случае из этой тройки я отдаю предпочтение именно бумагам ФосАгро, которая не только наращивает производство более активными темпами, чем коллеги по цеху, но ещё радует акционеров стабильными (тьфу-тьфу) дивидендами с весьма адекватной доходностью.

У меня акции Фосагро по доле присутствия в портфеле занимают почётное второе место, но при первом удобном случае я готов наращивать свою долю, при ценнике 6000+ руб., а в идеале даже в широком диапазоне 5000-6000 руб., где покупки выглядят максимально аппетитными на долгосрок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

©Инвестируй или проиграешь

Как оказалось, Москва и Вашингтон достигли договорённости по реализации так называемой «черноморской инициативы». Это соглашение направлено на обеспечение безопасности судоходства в акватории Черного моря и восстановление доступа российских сельскохозяйственных товаров и удобрений на международные рынки, путём смягчения санкционного режима.

Давайте скажем честно: хотя формальный запрет на экспорт российских удобрений ни Евросоюз, ни США не вводили, российские производители всё же столкнулись с рядом серьёзных проблем. В частности, возникли трудности с оплатой фрахта и страхованием грузов, доступ российских судов в европейские порты был ограничен, а некоторые транспортные компании и вовсе отказывались сотрудничать с российскими грузоотправителями.

А потому потенциальная отмена ограничений даст возможность существенно снизить издержки на банковские транзакции и логистику, что положительно скажется на рентабельности бизнеса.

📈 Новость о достигнутых договоренностях вызвала оживление спроса не только на акции ведущих производителей удобрений, таких как ФосАгро, Акрон и КуйбышевАзот, но и на бумаги Совкомфлота.

Однако интерес к последнему эмитенту (#FLOT) носит скорее спекулятивный характер, учитывая, что большая часть грузоперевозок компании связана с углеводородами, сектор которых продолжает находиться под серьёзным санкционным давлением - этот фактор уже привёл к увеличению дисконта на российские сорта нефти относительно эталонного сорта Brent.

👉 А вот сектор удобрений, в свете последних надежд на санкционные послабления, действительно может получить хорошую порцию поддержки. Акрон (#AKRN) и ФосАгро (#PHOR) в 2025 году планируют увеличить производство удобрений на 7% и 6% соответственно, КуйбышевАзот (#KAZT) свои производственные планы пока не озвучивал. Но в любом случае из этой тройки я отдаю предпочтение именно бумагам ФосАгро, которая не только наращивает производство более активными темпами, чем коллеги по цеху, но ещё радует акционеров стабильными (тьфу-тьфу) дивидендами с весьма адекватной доходностью.

У меня акции Фосагро по доле присутствия в портфеле занимают почётное второе место, но при первом удобном случае я готов наращивать свою долю, при ценнике 6000+ руб., а в идеале даже в широком диапазоне 5000-6000 руб., где покупки выглядят максимально аппетитными на долгосрок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

ОПЕК+ меняет правила игры: к чему это приведёт?

🛢 Нефтяной картель ОПЕК представил накануне свежий отчёт за апрель 2025 года, содержащий актуальную информацию о спросе и предложении на рынке углеводородов, а также о фрахтовых ставках. Эти данные позволяют оценить перспективы как нефтяных компаний, так и судоходных операторов, чем и предлагаю заняться сегодня, в рамках данного поста. Разумеется, в привычном тезисном виде:

✔️ ОПЕК ожидает роста мирового спроса на #нефть в текущем году на +1,3 млн б/с до 105 млн барр/сутки. Такая динамика обусловлена продолжающимся развитием мировой экономики, несмотря на замедление темпов роста из-за торговых конфликтов. Ключевыми драйверами потребления остаются страны Азии, Латинской Америки и Африки.

✔️ Наиболее примечательной в этом отчёте является динамика добычи нефти. В странах, не участвующих в соглашении ОПЕК+, ожидается рост производства на +0,8 млн барр/сутки, при этом ещё и сам ОПЕК+ с 1 мая увеличил добычу на +0,41 млн барр/сутки, планируя аналогичный прирост с 1 июня. Такая политика наверняка приведёт к формированию избытка предложения на мировом рынке, что окажет давление на нефтяные цены.

✔️ Кстати, о ценах. Фьючерсная кривая на Чикагской товарной бирже продолжает находиться в состоянии бэквордации, когда стоимость краткосрочных контрактов превышает цену долгосрочных. Это является сильным индикатором ожидаемого снижения цен на нефть.

К слову, бэквардацию на фьючерсном рынке мы с вами уже разбирали в конце марта при оценке перспектив Роснефти. Тогда мы ожидали падения нефтяных цен до уровня $68 за баррель по сорту Brent, и по факту котировки упали даже сильнее!

❓Зачем ОПЕК+ стал агрессивно наращивать производство?

🤔 По мнению бывшего руководителя департамента стратегии и инноваций Газпромнефти Сергея Вакуленко, увеличение добычи ОПЕК+ является сигналом американским сланцевым компаниям, активно инвестирующим в разработку низкорентабельных месторождений. Снижение цен на нефть приведёт к убыткам сланцевых производителей и заставит их пересмотреть их наполеоновские планы по дальнейшей экспансии.

⛴ Что касается ставок на фрахт танкеров Aframax и Suezmax, эксплуатируемых Совкомфлотом, то они демонстрируют признаки восстановления, однако остаются на 7% ниже показателей прошлого года. Если смотреть на динамику ставок с января по апрель, то ситуация и вовсе выглядит удручающей – показатель на 20% ниже прошлогоднего уровня.

Комбинация низких фрахтовых ставок, укрепления рубля и санкционных ограничений создаёт крайне неблагоприятную конъюнктуру для Совкомфлота (#FLOT), и эти акции я по-прежнему предпочитаю обходить стороной, т.к. игра не стоит свеч, да и слабость котировок, которые продолжают топтаться на двухлетних минимумах - яркое тому доказательство.

👉 В общем и целом, свежий отчёт ОПЕК несёт негативные сигналы как для российских нефтяных компаний, так и для судоходной отрасли. На этом фоне с инвестициями в данные бумаги сейчас нужно быть крайне осторожными, да и в целом осторожность сейчас не помешает в принципе! Те, кто хотел купить акции ЛУКОЙЛа (#LKOH), Роснефти (#ROSN) и Татнефти (#TATN), благополучно могли это сделать в апреле на распродажах, сейчас после отскока не вижу ни одной причины брать и наращивать эти позиции.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Всегда включайте критическое мышление, учитесь правильно анализировать цифры в отчётности и прокачивайте в себе инвестиционное терпение.

©Инвестируй или проиграешь

✔️ ОПЕК ожидает роста мирового спроса на #нефть в текущем году на +1,3 млн б/с до 105 млн барр/сутки. Такая динамика обусловлена продолжающимся развитием мировой экономики, несмотря на замедление темпов роста из-за торговых конфликтов. Ключевыми драйверами потребления остаются страны Азии, Латинской Америки и Африки.

✔️ Наиболее примечательной в этом отчёте является динамика добычи нефти. В странах, не участвующих в соглашении ОПЕК+, ожидается рост производства на +0,8 млн барр/сутки, при этом ещё и сам ОПЕК+ с 1 мая увеличил добычу на +0,41 млн барр/сутки, планируя аналогичный прирост с 1 июня. Такая политика наверняка приведёт к формированию избытка предложения на мировом рынке, что окажет давление на нефтяные цены.

✔️ Кстати, о ценах. Фьючерсная кривая на Чикагской товарной бирже продолжает находиться в состоянии бэквордации, когда стоимость краткосрочных контрактов превышает цену долгосрочных. Это является сильным индикатором ожидаемого снижения цен на нефть.

К слову, бэквардацию на фьючерсном рынке мы с вами уже разбирали в конце марта при оценке перспектив Роснефти. Тогда мы ожидали падения нефтяных цен до уровня $68 за баррель по сорту Brent, и по факту котировки упали даже сильнее!

❓Зачем ОПЕК+ стал агрессивно наращивать производство?

⛴ Что касается ставок на фрахт танкеров Aframax и Suezmax, эксплуатируемых Совкомфлотом, то они демонстрируют признаки восстановления, однако остаются на 7% ниже показателей прошлого года. Если смотреть на динамику ставок с января по апрель, то ситуация и вовсе выглядит удручающей – показатель на 20% ниже прошлогоднего уровня.

Комбинация низких фрахтовых ставок, укрепления рубля и санкционных ограничений создаёт крайне неблагоприятную конъюнктуру для Совкомфлота (#FLOT), и эти акции я по-прежнему предпочитаю обходить стороной, т.к. игра не стоит свеч, да и слабость котировок, которые продолжают топтаться на двухлетних минимумах - яркое тому доказательство.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Всегда включайте критическое мышление, учитесь правильно анализировать цифры в отчётности и прокачивайте в себе инвестиционное терпение.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Нефтяной парадокс

🛢 ОПЕК+ в последнее время чуть ли не каждый месяц объявляет о планах по увеличению добычи нефти, что заставляет нервничать инвесторов, из-за опасений снижения нефтяных цен на этом фоне. Предлагаю вместе с вами попытаться разобраться, насколько реальная добыча отличается от заявленных целей, опираясь на свежие данные майского отчета ОПЕК.

Итак, как вы можете помнить, в начале апреля состоялась встреча членов альянса ОПЕК+, на которой было принято решение повысить добычу сырой нефти на 411 тыс. б/с в мае. Однако в реальности прирост составил лишь половину от заявленного - 202 тыс. б/с. Из которых на Россию пришлось всего +3 тыс. б/с, в результате чего наша страна незначительно нарастила объём добычи до 8,98 млн б/с. - данный уровень оказался на 2% ниже, чем за аналогичный период предыдущего года.

В июне запланировано ещё одно повышение добычи нефти, снова на 411 тыс. б/с, однако, скорее всего, фактические результаты снова не совпадут с планами. Страны-инициаторы роста нефтедобычи, такие как Саудовская Аравия и ОАЭ, добывают меньше установленных квот. Что уж тогда говорить о Мексике и Малайзии, где длительное время фиксируется снижение объемов добычи, из-за истощения имеющихся месторождений. Более того, в той же Мексике открыто высказывается мнение, что при отсутствии активных мер со стороны правительства страна рискует потерять статус экспортера нефти и превратиться в импортера уже в начале следующего десятилетия.

📊 Как мы видим, страны ОПЕК+ хоть и начали постепенно наращивать добычу нефти, однако этот фактор, в сочетании геополитической нестабильностью на Ближнем Востоке, недостаточен для возвращения цен на уровень прошлого года. В результате чего текущие котировки черного золота примерно на 11% ниже показателей начала лета 2024-го.

По факту крупнейшие мировые нефтедобытчики столкнулись с неприятной ситуацией: объемы добычи вроде бы немного выросли за последнее время, однако этот незначительный прирост не компенсировал потери от существенного снижения цен, оставив их в проигрышной позиции. И геополитическая нестабильность на Ближнем Востоке пока оказывает довольно сдержанный эффект: #нефть марки Brent торгуется в районе $75-77 за баррель, не в состоянии замахнуться на обновление 12-месячного максимума в районе $90+. И это притом, что угроза начала Третьей мировой и применения ядерного оружия в регионе высоки как никогда!

⛴ Что касается фрахтовых ставок, которые также публикуются в отчете ОПЕК, то в мае ставки на танкеры Aframax и Suezmax, эксплуатируемых Совкомфлотом (#FLOT), сократились более чем на 20%, по сравнению с уровнем предыдущего года. Этот фактор, вкупе с сильным рублем и действием западных санкций, серьёзно ухудшит фин. результаты компании во 2 кв. 2025 года.

Хотя теоретически усиление геополитической напряженности может привести к росту фрахтовых ставок, вследствие усложнения транзита через Ормузский пролив, однако вероятность реализации такого сценария всё ещё остается крайне неопределенной.

👉 В свежем отчёте ОПЕК достаточно сложно найти драйверы для роста как отечественных нефтяных компаний (#ROSN, #LKOH, #SIBN, #TATN), так и Совкомфлота (#FLOT). А с учётом крепкого рубля ситуация выглядит ещё более удручающей.

Учитывая ожидаемые слабые фин. результаты эмитентов за 2 кв. 2025 года, рынок может в моменте негативно реагировать на выход полугодовых отчётностей по МСФО. Но если вы закаленный и опытный инвестор, тогда ищите в этом возможности для формирования долгосрочной позиции в этих бумагах по приятным ценникам! Думаю, вы и без меня прекрасно знаете, что именно в такие периоды открываются лучшие возможности для инвестиций!

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Всегда включайте критическое мышление и учитесь правильно анализировать цифры в отчётности и делать корректные выводы.

©Инвестируй или проиграешь

Итак, как вы можете помнить, в начале апреля состоялась встреча членов альянса ОПЕК+, на которой было принято решение повысить добычу сырой нефти на 411 тыс. б/с в мае. Однако в реальности прирост составил лишь половину от заявленного - 202 тыс. б/с. Из которых на Россию пришлось всего +3 тыс. б/с, в результате чего наша страна незначительно нарастила объём добычи до 8,98 млн б/с. - данный уровень оказался на 2% ниже, чем за аналогичный период предыдущего года.

В июне запланировано ещё одно повышение добычи нефти, снова на 411 тыс. б/с, однако, скорее всего, фактические результаты снова не совпадут с планами. Страны-инициаторы роста нефтедобычи, такие как Саудовская Аравия и ОАЭ, добывают меньше установленных квот. Что уж тогда говорить о Мексике и Малайзии, где длительное время фиксируется снижение объемов добычи, из-за истощения имеющихся месторождений. Более того, в той же Мексике открыто высказывается мнение, что при отсутствии активных мер со стороны правительства страна рискует потерять статус экспортера нефти и превратиться в импортера уже в начале следующего десятилетия.

📊 Как мы видим, страны ОПЕК+ хоть и начали постепенно наращивать добычу нефти, однако этот фактор, в сочетании геополитической нестабильностью на Ближнем Востоке, недостаточен для возвращения цен на уровень прошлого года. В результате чего текущие котировки черного золота примерно на 11% ниже показателей начала лета 2024-го.

По факту крупнейшие мировые нефтедобытчики столкнулись с неприятной ситуацией: объемы добычи вроде бы немного выросли за последнее время, однако этот незначительный прирост не компенсировал потери от существенного снижения цен, оставив их в проигрышной позиции. И геополитическая нестабильность на Ближнем Востоке пока оказывает довольно сдержанный эффект: #нефть марки Brent торгуется в районе $75-77 за баррель, не в состоянии замахнуться на обновление 12-месячного максимума в районе $90+. И это притом, что угроза начала Третьей мировой и применения ядерного оружия в регионе высоки как никогда!

⛴ Что касается фрахтовых ставок, которые также публикуются в отчете ОПЕК, то в мае ставки на танкеры Aframax и Suezmax, эксплуатируемых Совкомфлотом (#FLOT), сократились более чем на 20%, по сравнению с уровнем предыдущего года. Этот фактор, вкупе с сильным рублем и действием западных санкций, серьёзно ухудшит фин. результаты компании во 2 кв. 2025 года.

Хотя теоретически усиление геополитической напряженности может привести к росту фрахтовых ставок, вследствие усложнения транзита через Ормузский пролив, однако вероятность реализации такого сценария всё ещё остается крайне неопределенной.

Учитывая ожидаемые слабые фин. результаты эмитентов за 2 кв. 2025 года, рынок может в моменте негативно реагировать на выход полугодовых отчётностей по МСФО. Но если вы закаленный и опытный инвестор, тогда ищите в этом возможности для формирования долгосрочной позиции в этих бумагах по приятным ценникам! Думаю, вы и без меня прекрасно знаете, что именно в такие периоды открываются лучшие возможности для инвестиций!

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Закулисье морского суверенитета: откровения главы ДВМП

📣 В рамках ПМЭФ 2025 состоялась интересная панельная сессия «Суверенитет морского транспорта России: роль национальных судовладельцев», где выступил глава ДВМП Пётр Иванов. Учитывая нынешнюю редкость публичных выступлений топ-менеджмента компании, данное мероприятие представляет особый интерес. Предлагаем вашему вниманию основные тезисы, которые нам показались наиболее интересными:

✔️ Российские судоходные компании сталкиваются с отсутствием привилегий в зарубежных портах. В условиях усиления геополитической напряжённости существует риск невозможности выхода судов из иностранных портов. Исключением является только Китай, где порты заинтересованы в сотрудничестве с российскими логистическими компаниями, поскольку это приносит им существенную прибыль.

✔️ На сегодняшний день менее 10% морских перевозок осуществляется под российским флагом. Бизнесу всегда было проще использовать иностранный флот для внешнеэкономической деятельности, однако сейчас становится очевидным необходимость развития собственного судостроения, что требует значительных временных ресурсов и более низких процентных ставок.

✔️ В настоящее время разрабатывается законопроект о приоритетном обслуживании грузов судами под российским флагом в отечественных портах. Это особенно важно для ДВМП, так как компания является единственной в стране, чьи суда ходят исключительно под российским флагом.

✔️ Руководство ДВМП выражает обеспокоенность возможным возвращением иностранных логистических компаний на российский рынок. Компания надеется, что заявления главы Минэкономразвития Максима Решетникова об ужесточении мер в отношении зарубежных компаний не останутся только на словах.

✔️ В начале года, после некоторого снижения геополитической напряжённости между Россией и США, отдельные иностранные компании, ушедшие с российского рынка в 2022 году, пытались вернуться. При этом до сих пор не разработаны правила, регулирующие порядок допуска иностранных компаний в российские морские терминалы или устанавливающие особые условия их посещения.

✔️ Глава ДВМП Петр Иванов подчёркивает необходимость оперативного принятия защитных мер для отечественных судовладельцев, так как многие страны мира активно используют протекционизм для поддержки национального судоходства.

👉 С одной стороны, власти России заинтересованы в формировании транспортного суверенитета, что благоприятно для ДВМП (#FESH), поскольку даже у Совкомфлота есть суда под иностранными флагами. С другой стороны, процесс принятия законов, стимулирующих рост грузооборота российскими судовладельцами, идёт достаточно медленно.

По текущим ценникам бумаги ДВМП (#FESH) вряд ли сильно интересны для покупок, однако в случае коррекции котировок в район 40+ руб. вполне можно рассмотреть возможность включения этих бумаг в инвестпортфель на небольшую долю.

Что касается Совкомфлота (#FLOT), торопиться с покупками этих бумаг сейчас тоже явно не стоит, поскольку улучшение рыночной конъюнктуры можно ожидать ближе к августу, да и то по мере роста фрахтовых ставок и ослабления рубля, что может и не произойти. Слабость котировок акций компании, которые без особого сопротивления пробили уровень поддержки в 80 руб., также указывают на высокий уровень недоверия инвесторов к этой истории, и я допускаю дальнейшее сползание вниз.

Если уж мы говорим о портах, то в этом смысле куда интереснее выглядят акции НМТП (#NMTP), финансовые результаты которого мы с вами разбирали совсем недавно. С коррекцией на запланированные в июле дивиденды компании, бумаги сейчас торгуются в районе 8+ руб., который является перспективным уровнем для долгосрочных покупок этих бумаг. И что-то мне подсказывает, что здесь мы вполне можем увидеть небольшое дивидендное ралли, и ближе отсечки уровни будут выше текущих, поэтому кому этот кейс понравился - спешите успеть!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

©Инвестируй или проиграешь

✔️ Российские судоходные компании сталкиваются с отсутствием привилегий в зарубежных портах. В условиях усиления геополитической напряжённости существует риск невозможности выхода судов из иностранных портов. Исключением является только Китай, где порты заинтересованы в сотрудничестве с российскими логистическими компаниями, поскольку это приносит им существенную прибыль.

✔️ На сегодняшний день менее 10% морских перевозок осуществляется под российским флагом. Бизнесу всегда было проще использовать иностранный флот для внешнеэкономической деятельности, однако сейчас становится очевидным необходимость развития собственного судостроения, что требует значительных временных ресурсов и более низких процентных ставок.

✔️ В настоящее время разрабатывается законопроект о приоритетном обслуживании грузов судами под российским флагом в отечественных портах. Это особенно важно для ДВМП, так как компания является единственной в стране, чьи суда ходят исключительно под российским флагом.

✔️ Руководство ДВМП выражает обеспокоенность возможным возвращением иностранных логистических компаний на российский рынок. Компания надеется, что заявления главы Минэкономразвития Максима Решетникова об ужесточении мер в отношении зарубежных компаний не останутся только на словах.

✔️ В начале года, после некоторого снижения геополитической напряжённости между Россией и США, отдельные иностранные компании, ушедшие с российского рынка в 2022 году, пытались вернуться. При этом до сих пор не разработаны правила, регулирующие порядок допуска иностранных компаний в российские морские терминалы или устанавливающие особые условия их посещения.

✔️ Глава ДВМП Петр Иванов подчёркивает необходимость оперативного принятия защитных мер для отечественных судовладельцев, так как многие страны мира активно используют протекционизм для поддержки национального судоходства.

По текущим ценникам бумаги ДВМП (#FESH) вряд ли сильно интересны для покупок, однако в случае коррекции котировок в район 40+ руб. вполне можно рассмотреть возможность включения этих бумаг в инвестпортфель на небольшую долю.

Что касается Совкомфлота (#FLOT), торопиться с покупками этих бумаг сейчас тоже явно не стоит, поскольку улучшение рыночной конъюнктуры можно ожидать ближе к августу, да и то по мере роста фрахтовых ставок и ослабления рубля, что может и не произойти. Слабость котировок акций компании, которые без особого сопротивления пробили уровень поддержки в 80 руб., также указывают на высокий уровень недоверия инвесторов к этой истории, и я допускаю дальнейшее сползание вниз.

Если уж мы говорим о портах, то в этом смысле куда интереснее выглядят акции НМТП (#NMTP), финансовые результаты которого мы с вами разбирали совсем недавно. С коррекцией на запланированные в июле дивиденды компании, бумаги сейчас торгуются в районе 8+ руб., который является перспективным уровнем для долгосрочных покупок этих бумаг. И что-то мне подсказывает, что здесь мы вполне можем увидеть небольшое дивидендное ралли, и ближе отсечки уровни будут выше текущих, поэтому кому этот кейс понравился - спешите успеть!

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Как Совкомфлот выживает в штормовых условиях?

📣 Глава Совкомфлота Игорь Тонковидов дал интересное интервью Интерфаксу, основные тезисы которого мы предлагаем вашему вниманию:

✔️ Компания уже несколько лет работает в условиях санкционного давления, однако наиболее серьёзные рестрикции были введены 10 января 2025 года, что повлекло утрату ряда заказчиков и ухудшение финансовых показателей. Дно по финансовым показателям было пройдено в 1 кв. 2025 года, и сейчас менеджмент рассчитывает на постепенное восстановление объёма грузоперевозок.

✔️ Игорь Тонковидов отметил, что компания сохраняет приверженность своей дивидендной политике, хотя подобные заявления часто звучат шаблонно в аналогичных ситуациях. Компания обладает минимальным уровнем долговых обязательств, и даже в условиях сложной рыночной конъюнктуры она имела возможность распределить прибыль среди акционеров за прошедший период, однако предпочла придержать кэш на своих счетах.

✔️ Как и в рамках панельной сессии ПМЭФ 2025 «Суверенитет морского транспорта России: роль национальных судовладельцев», глава «Совкомфлота» указал на одну из ключевых проблем отрасли - предоставление судам под российским флагом приоритетного доступа к российской грузовой базе. Этот законопроект осенью 2023 года был принят Госдумой в первом чтении.

Прошло уже почти два года, и до сих пор ситуация не сдвинулась с места, а представители отрасли продолжают выражать надежду на скорое принятие акта. Фактически это создает ситуацию внутреннего санкционного давления на российский флот внутри самой страны.

✔️ Совкомфлот занимается перевозкой около 15% экспортных объёмов нефти и нефтепродуктов, и компания планирует сохранить эту долю в текущем году. Объёмы перевозок в рамках арктических проектов остаются стабильными, и руководство не ожидает изменений.

✔️ Компания завершает ходовые испытания газовоза ледового класса Arc7 «Алексей Косыгин». Ожидается, что судно будет готово к эксплуатации во второй половине 2025 года для участия в проекте «Арктик СПГ 2». Газовоз приступил к испытаниям в конце декабря 2024 года, таким образом, весь процесс занимает чуть более шести месяцев.

✔️ Потенциальная девальвация рубля может улучшить финансовые результаты Совкомфлота, т.к. вся выручка эмитента номинирована в долларах. На ПМЭФ часто обсуждался равновесный курс доллара на уровне 100 руб., и, вероятно, в среднесрочной перспективе мы увидим эту отметку.

✔️ Что касается роста перевозок углеводородов, то в 2025 году эмитент ожидает поставку ещё двух газовозов с судоверфи «Звезда». С учётом ходовых испытаний они смогут участвовать в перевозке газа с «Арктик СПГ 2» только в 2026 году, да и то, скорее всего, во второй половине года. Это связано с тем, что судоверфь «Звезда» регулярно переносит сроки реализации проектов.

👉 В общем, пока не стоит спешить с покупкой акций Совкомфлота (#FLOT). Рынок ожидает слабой фин. отчётности за 2 кв. 2025 года, и котировки, которые в последнее время уверенно закрепляются ниже 80 руб., могут снизиться ещё ниже. Снижение фрахтовых ставок в мае на танкеры Aframax и Suezmax, эксплуатируемых Совкомфлотом, которые сократились более чем на 20% (г/г), также не добавляют оптимизма. Этот фактор, вкупе с сильным рублем и действием западных санкций, серьёзно ухудшит фин. результаты компании во 2 кв. 2025 года.

Хотя теоретически усиление геополитической напряженности может привести к росту фрахтовых ставок, вследствие усложнения транзита через Ормузский пролив, однако вероятность реализации такого сценария всё ещё остается крайне неопределенной.

Учитывая ожидаемые слабые фин. результаты эмитентов за 2 кв. 2025 года, рынок может в моменте негативно реагировать на выход полугодовых отчётностей по МСФО. Но если вы закаленный и опытный инвестор, тогда ищите в этом возможности для формирования долгосрочной позиции в этих бумагах по приятным ценникам! Думаю, вы и без меня прекрасно знаете, что именно в такие периоды открываются лучшие возможности для инвестиций!

❤️ Спасибо за ваши лайки, друзья!

©Инвестируй или проиграешь

✔️ Компания уже несколько лет работает в условиях санкционного давления, однако наиболее серьёзные рестрикции были введены 10 января 2025 года, что повлекло утрату ряда заказчиков и ухудшение финансовых показателей. Дно по финансовым показателям было пройдено в 1 кв. 2025 года, и сейчас менеджмент рассчитывает на постепенное восстановление объёма грузоперевозок.

✔️ Игорь Тонковидов отметил, что компания сохраняет приверженность своей дивидендной политике, хотя подобные заявления часто звучат шаблонно в аналогичных ситуациях. Компания обладает минимальным уровнем долговых обязательств, и даже в условиях сложной рыночной конъюнктуры она имела возможность распределить прибыль среди акционеров за прошедший период, однако предпочла придержать кэш на своих счетах.

✔️ Как и в рамках панельной сессии ПМЭФ 2025 «Суверенитет морского транспорта России: роль национальных судовладельцев», глава «Совкомфлота» указал на одну из ключевых проблем отрасли - предоставление судам под российским флагом приоритетного доступа к российской грузовой базе. Этот законопроект осенью 2023 года был принят Госдумой в первом чтении.

Прошло уже почти два года, и до сих пор ситуация не сдвинулась с места, а представители отрасли продолжают выражать надежду на скорое принятие акта. Фактически это создает ситуацию внутреннего санкционного давления на российский флот внутри самой страны.

✔️ Совкомфлот занимается перевозкой около 15% экспортных объёмов нефти и нефтепродуктов, и компания планирует сохранить эту долю в текущем году. Объёмы перевозок в рамках арктических проектов остаются стабильными, и руководство не ожидает изменений.

✔️ Компания завершает ходовые испытания газовоза ледового класса Arc7 «Алексей Косыгин». Ожидается, что судно будет готово к эксплуатации во второй половине 2025 года для участия в проекте «Арктик СПГ 2». Газовоз приступил к испытаниям в конце декабря 2024 года, таким образом, весь процесс занимает чуть более шести месяцев.

✔️ Потенциальная девальвация рубля может улучшить финансовые результаты Совкомфлота, т.к. вся выручка эмитента номинирована в долларах. На ПМЭФ часто обсуждался равновесный курс доллара на уровне 100 руб., и, вероятно, в среднесрочной перспективе мы увидим эту отметку.

✔️ Что касается роста перевозок углеводородов, то в 2025 году эмитент ожидает поставку ещё двух газовозов с судоверфи «Звезда». С учётом ходовых испытаний они смогут участвовать в перевозке газа с «Арктик СПГ 2» только в 2026 году, да и то, скорее всего, во второй половине года. Это связано с тем, что судоверфь «Звезда» регулярно переносит сроки реализации проектов.

👉 В общем, пока не стоит спешить с покупкой акций Совкомфлота (#FLOT). Рынок ожидает слабой фин. отчётности за 2 кв. 2025 года, и котировки, которые в последнее время уверенно закрепляются ниже 80 руб., могут снизиться ещё ниже. Снижение фрахтовых ставок в мае на танкеры Aframax и Suezmax, эксплуатируемых Совкомфлотом, которые сократились более чем на 20% (г/г), также не добавляют оптимизма. Этот фактор, вкупе с сильным рублем и действием западных санкций, серьёзно ухудшит фин. результаты компании во 2 кв. 2025 года.

Хотя теоретически усиление геополитической напряженности может привести к росту фрахтовых ставок, вследствие усложнения транзита через Ормузский пролив, однако вероятность реализации такого сценария всё ещё остается крайне неопределенной.

Учитывая ожидаемые слабые фин. результаты эмитентов за 2 кв. 2025 года, рынок может в моменте негативно реагировать на выход полугодовых отчётностей по МСФО. Но если вы закаленный и опытный инвестор, тогда ищите в этом возможности для формирования долгосрочной позиции в этих бумагах по приятным ценникам! Думаю, вы и без меня прекрасно знаете, что именно в такие периоды открываются лучшие возможности для инвестиций!

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM