Экосистема приносит МТС свои плоды

🧮 МТС накануне представила свои результаты по МСФО за 1 кв. 2024 года, а значит самое время проанализировать их вместе с вами.

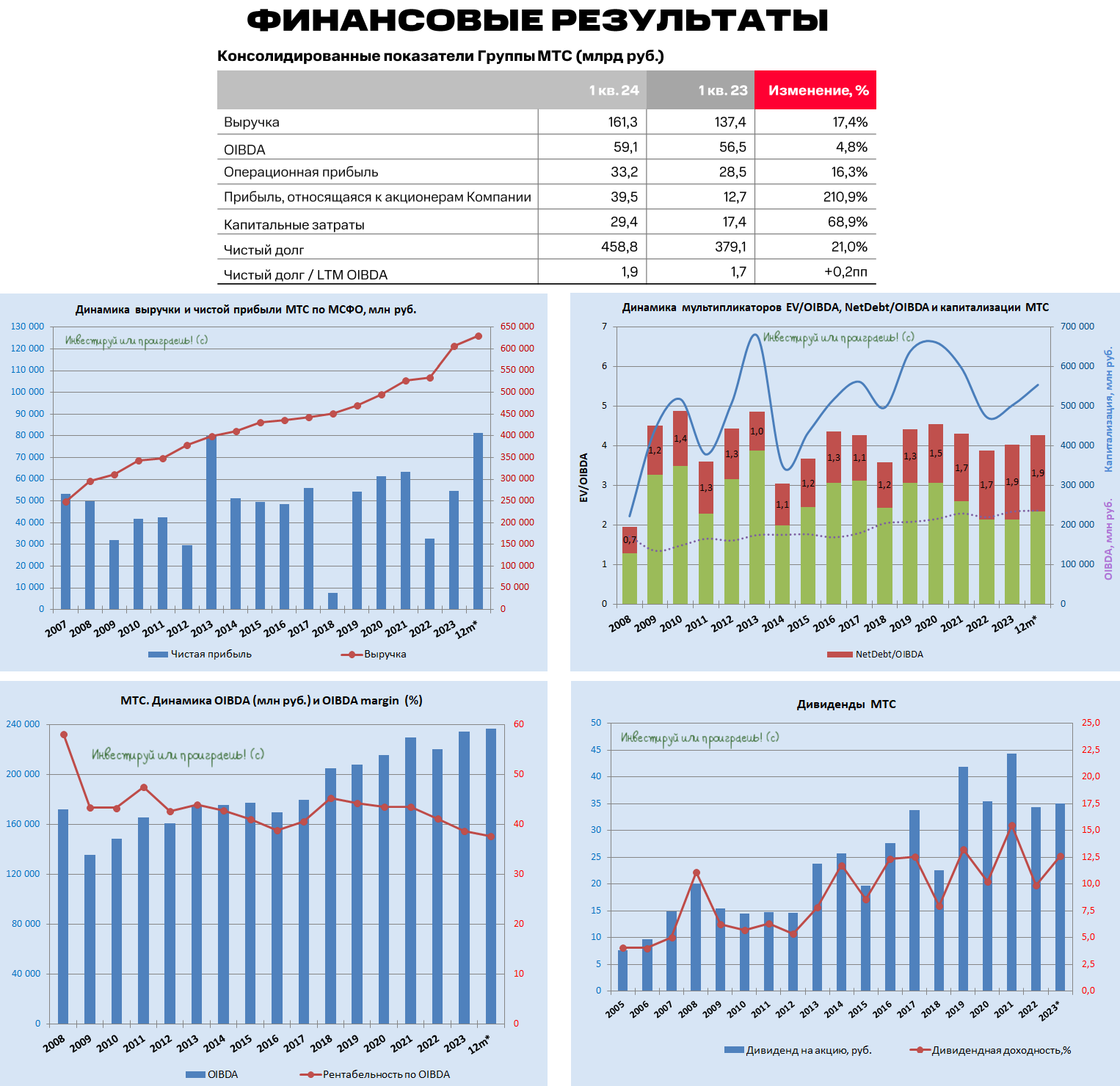

📈 Выручка компании с января по март уверенно прибавила на +17,4% (г/г) до 161,3 млрд руб., во многом благодаря устойчивому росту всех сегментов. Отрадно отметить, что результаты МТС оказались выше консенсус-прогноза инвестбанков, и мы увидели более высокий темп роста доходов, чем у её основного конкурента в лице Ростелекома (#RTKM).

📊 В разрезе сегментов динамика выручки следующая:

✔️ Основной телеком-бизнес стабилен, доходы от услуг связи увеличились на +7,9% (г/г).

✔️ Финтех-направление динамично развивается, и результаты МТС Банка, которые мы подробно разбирали здесь - яркое тому доказательство. МТС Банк стал ключевым драйвером роста выручки МТС в отчётном периоде. И, по всей видимости, во 2 кв. 2024 года этот тренд сохранился, поскольку ЦБ в своих обзорах отмечает высокий темп роста потреб. кредитования.

🔔 Продолжая тему финтеха, сразу вспоминается апрельское интервью главы МТС Вячеслава Николаева, где он рассказал о планах оператора по объединению своих медиаактивов в единую структуру, с дальнейшим выводом этого медиахолдинга на IPO! Нужно будет внимательно следить за новостями на эту тему, поскольку операционные и финансовые метрики демонстрируют впечатляющий рост, и этот фактор может оказать хорошую поддержку бизнесу МТС.

Когда я вчера делился с Газета. ru своим мнением, я как раз подмечал этот момент, выделяя медиахолдинг в качестве следующего перспективного кандидата для проведения IPO. Однако, опять же, вспоминая комментарии Вячеслава Николаева, выход на биржу следует осуществлять при наличии значительной капитализации. Именно поэтому МТС сейчас активно инвестирует в развитие своих активов, чтобы потом получить высокую стоимость за медиабизнес.

📈 Но вернёмся всё же к фин. отчётности МТС. Показатель OIBDA по итогам 1Q2024 увеличился на +4,8% (г/г) до 59,1 млрд руб. Столь умеренный рост показателя вызван активными инвестициями в развитие перспективных экосистемных направлений.

📈 В контексте экосистемы хочется отметить значительный рост числа пользователей подписки МТС Premium: по сравнению с прошлым годом, количество подписчиков увеличилось почти на +50% (!!), что свидетельствует о растущем интересе к сервисам компании и высокой лояльности действующих подписчиков.

📈 Ну а главным приятным итогом в квартальной отчётности стал более чем трёхкратный рост чистой прибыли, которая достигла 39,5 млрд руб. и в ltm-выражении оказалась рекордной!

💰 Наконец, самое время вспомнить, что уже в понедельник, 15 июля, закрывается реестр для получения дивидендов за 2023 год в размере 35 руб. на акцию, что по текущим котировкам сулит ДД=12,6%. МТС в последние годы стабильно радует инвесторов двузначной ДД, и согласно обновлённой див. политике на 2024-2026 гг. компания установила целевую норму выплат в размере не менее 35,0 руб. на одну акцию МТС ежегодно. С - стабильность!

🏗 Что касается кап. затрат, то в отчётном периоде они заметно выросли - почти на 70% (г/г) до 29,4 млрд руб. Это увеличение было обусловлено значительными инвестициями в развитие телекоммуникационной инфраструктуры, а также в перспективные цифровые направления, которые демонстрируют быстрый рост. Некоторые из этих направлений в будущем могут быть выведены на IPO, что позволит компании увеличить акционерную стоимость, и об этом мы уже с вами рассуждали выше. Поэтому бояться этого не надо, это нормальная фаза развития любой амбициозной компании, а МТС я считаю именно таковой.

👉 Я продолжаю крепко держать акции МТС (#MTSS) в своем портфеле, в расчёте на дальнейший рост экосистемных бизнесов и двузначную ДД. Более того, текущие котировки располагают к покупке этих бумаг, и если вашему портфелю требуется увеличение доли акций, то МТС - отличный выбор! Я сам являюсь многолетним акционером этой компании, и ещё ни разу об этом не пожалел.

❤️ Спасибо за то, что дочитали этот пост до конца, и спасибо за ваши лайки!

© Инвестируй или проиграешь

🧮 МТС накануне представила свои результаты по МСФО за 1 кв. 2024 года, а значит самое время проанализировать их вместе с вами.

📈 Выручка компании с января по март уверенно прибавила на +17,4% (г/г) до 161,3 млрд руб., во многом благодаря устойчивому росту всех сегментов. Отрадно отметить, что результаты МТС оказались выше консенсус-прогноза инвестбанков, и мы увидели более высокий темп роста доходов, чем у её основного конкурента в лице Ростелекома (#RTKM).

📊 В разрезе сегментов динамика выручки следующая:

✔️ Основной телеком-бизнес стабилен, доходы от услуг связи увеличились на +7,9% (г/г).

✔️ Финтех-направление динамично развивается, и результаты МТС Банка, которые мы подробно разбирали здесь - яркое тому доказательство. МТС Банк стал ключевым драйвером роста выручки МТС в отчётном периоде. И, по всей видимости, во 2 кв. 2024 года этот тренд сохранился, поскольку ЦБ в своих обзорах отмечает высокий темп роста потреб. кредитования.

🔔 Продолжая тему финтеха, сразу вспоминается апрельское интервью главы МТС Вячеслава Николаева, где он рассказал о планах оператора по объединению своих медиаактивов в единую структуру, с дальнейшим выводом этого медиахолдинга на IPO! Нужно будет внимательно следить за новостями на эту тему, поскольку операционные и финансовые метрики демонстрируют впечатляющий рост, и этот фактор может оказать хорошую поддержку бизнесу МТС.

Когда я вчера делился с Газета. ru своим мнением, я как раз подмечал этот момент, выделяя медиахолдинг в качестве следующего перспективного кандидата для проведения IPO. Однако, опять же, вспоминая комментарии Вячеслава Николаева, выход на биржу следует осуществлять при наличии значительной капитализации. Именно поэтому МТС сейчас активно инвестирует в развитие своих активов, чтобы потом получить высокую стоимость за медиабизнес.

📈 Но вернёмся всё же к фин. отчётности МТС. Показатель OIBDA по итогам 1Q2024 увеличился на +4,8% (г/г) до 59,1 млрд руб. Столь умеренный рост показателя вызван активными инвестициями в развитие перспективных экосистемных направлений.

📈 В контексте экосистемы хочется отметить значительный рост числа пользователей подписки МТС Premium: по сравнению с прошлым годом, количество подписчиков увеличилось почти на +50% (!!), что свидетельствует о растущем интересе к сервисам компании и высокой лояльности действующих подписчиков.

📈 Ну а главным приятным итогом в квартальной отчётности стал более чем трёхкратный рост чистой прибыли, которая достигла 39,5 млрд руб. и в ltm-выражении оказалась рекордной!

💰 Наконец, самое время вспомнить, что уже в понедельник, 15 июля, закрывается реестр для получения дивидендов за 2023 год в размере 35 руб. на акцию, что по текущим котировкам сулит ДД=12,6%. МТС в последние годы стабильно радует инвесторов двузначной ДД, и согласно обновлённой див. политике на 2024-2026 гг. компания установила целевую норму выплат в размере не менее 35,0 руб. на одну акцию МТС ежегодно. С - стабильность!

🏗 Что касается кап. затрат, то в отчётном периоде они заметно выросли - почти на 70% (г/г) до 29,4 млрд руб. Это увеличение было обусловлено значительными инвестициями в развитие телекоммуникационной инфраструктуры, а также в перспективные цифровые направления, которые демонстрируют быстрый рост. Некоторые из этих направлений в будущем могут быть выведены на IPO, что позволит компании увеличить акционерную стоимость, и об этом мы уже с вами рассуждали выше. Поэтому бояться этого не надо, это нормальная фаза развития любой амбициозной компании, а МТС я считаю именно таковой.

👉 Я продолжаю крепко держать акции МТС (#MTSS) в своем портфеле, в расчёте на дальнейший рост экосистемных бизнесов и двузначную ДД. Более того, текущие котировки располагают к покупке этих бумаг, и если вашему портфелю требуется увеличение доли акций, то МТС - отличный выбор! Я сам являюсь многолетним акционером этой компании, и ещё ни разу об этом не пожалел.

❤️ Спасибо за то, что дочитали этот пост до конца, и спасибо за ваши лайки!

© Инвестируй или проиграешь

{kind=link}

Рентал Про – интересный кейс на рынке коммерческой недвижимости

Несмотря на то, что российский рынок акций сейчас чувствует себя весьма неважно, всегда можно найти инвестиционные кейсы, которые выглядят уверенно в любые времена. Одним из таких островков стабильности на нашей бирже является ЗПИФ «Рентал ПРО». Давайте актуализируем эту историю с учетом последних новостей фонда.

📣 Буквально недавно УК «А класс капитал», управляющая фондом «Рентал ПРО», торжественно сообщила, что закрыла сделку по продаже дата-центра Медведково компании Ростелеком (#RTKM) за 26,3 млрд руб., что стало самым значимым событием на рынке индустриальной недвижимости в этом году.

Чистая прибыль от сделки,которую теперь планируется распределить в сентябре среди пайщиков фонда «Рентал ПРО», составила 437 млн руб. По предварительной информации, доход на один пай составит 16,71 руб., вдобавок к ежемесячной выплате августа. В итоге общий размер выплаты составит около 26 руб. на пай, а это в 2,5 раза больше стандартной ежемесячной выплаты.

💰 Таким образом, фактическая доходность, выплаченная инвесторам с момента IPO 6 июня года до 31 августа, достигнет 18,9% годовых. Отмечу, что такая доходность является вполне привлекательной, учитывая текущую волатильность в российских акциях.

«При возникновении благоприятных условий, мы будем периодически совершать сделки по продаже части зданий входящих в состав фонда, и покупке новых, в том числе на этапе строительства», –поведал председатель Экспертного совета «А класс капитал» Евгений Скаридов.

❗️Важная особенность сделок в фонде «Рентал ПРО» заключается в том, что замена объектов происходит без перерыва в поступлении дохода. Для акционеров это максимально удобный, доходный и просчитываемый вариант, который позволяет регулярно получать денежный поток, вне зависимости от частоты новых сделок с индустриальной недвижимостью.

💼 Менеджмент «А класс капитал» подтвердил, что уже достигнута договоренность о приобретении двух зданий на средства, полученные от продажи ЦОДа, что свидетельствует о высокой эффективности работы команды УК. Ещё раз напомню, что данные объекты приобретаются на этапе строительства, что обеспечивает инвесторам более высокую доходность, чем при покупке уже готового объекта – об этом мы с вами рассуждали ещё в мае, на этапе знакомства с фондом перед IPO.

Пока рынок жилой недвижимости лихорадит, после июльской отмены льготной ипотеки, на рынке индустриальной недвижимости наблюдается ажиотажный спрос. При этом примечательно, что в регионах этот спрос даже выше, чем в Московской области, которая всегда традиционно задавала тренд.

Увеличение спроса ведет к дефициту свободных площадей, что в сочетании с повышением ключевой ставки и ростом стоимости строительства новых объектов неизбежно влечёт за собой дальнейший рост арендной платы. Вот такой вот любопытный и перспективный замкнутый круг у нас получается.

💻 Ну и ещё одним драйвером в истории с «Рентал ПРО» является тот факт, что львиная доля сделок на рынке коммерческой недвижимости приходится на сектор электронной торговли. То, что маркетплейсы развиваются бешеными темпами, вы прекрасно знаете, и их дальнейшая агрессивная региональная экспансия неминуемо потребует увеличения числа складских помещений. Вот вам и спрос!

👉 Поэтому подытожу – «Рентал ПРО» (RU000A108157) остаётся весьма интересным и надёжным инвестиционным инструментом, учитывая текущую благоприятную конъюнктуру рынка индустриальной недвижимости и то, что инвесторы получают доход ежемесячно.

Сейчас бумаги по-прежнему торгуются чуть выше цены размещения, что дает возможность прикупить их в свой портфель, если вы квалифицированный инвестор. Ну а если вы до сих пор не квал - самое время задуматься о получении этого статуса, пока ЦБ не ужесточил требования (хотя грозится уже давно).

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

Несмотря на то, что российский рынок акций сейчас чувствует себя весьма неважно, всегда можно найти инвестиционные кейсы, которые выглядят уверенно в любые времена. Одним из таких островков стабильности на нашей бирже является ЗПИФ «Рентал ПРО». Давайте актуализируем эту историю с учетом последних новостей фонда.

📣 Буквально недавно УК «А класс капитал», управляющая фондом «Рентал ПРО», торжественно сообщила, что закрыла сделку по продаже дата-центра Медведково компании Ростелеком (#RTKM) за 26,3 млрд руб., что стало самым значимым событием на рынке индустриальной недвижимости в этом году.

Чистая прибыль от сделки,которую теперь планируется распределить в сентябре среди пайщиков фонда «Рентал ПРО», составила 437 млн руб. По предварительной информации, доход на один пай составит 16,71 руб., вдобавок к ежемесячной выплате августа. В итоге общий размер выплаты составит около 26 руб. на пай, а это в 2,5 раза больше стандартной ежемесячной выплаты.

💰 Таким образом, фактическая доходность, выплаченная инвесторам с момента IPO 6 июня года до 31 августа, достигнет 18,9% годовых. Отмечу, что такая доходность является вполне привлекательной, учитывая текущую волатильность в российских акциях.

«При возникновении благоприятных условий, мы будем периодически совершать сделки по продаже части зданий входящих в состав фонда, и покупке новых, в том числе на этапе строительства», –поведал председатель Экспертного совета «А класс капитал» Евгений Скаридов.

❗️Важная особенность сделок в фонде «Рентал ПРО» заключается в том, что замена объектов происходит без перерыва в поступлении дохода. Для акционеров это максимально удобный, доходный и просчитываемый вариант, который позволяет регулярно получать денежный поток, вне зависимости от частоты новых сделок с индустриальной недвижимостью.

💼 Менеджмент «А класс капитал» подтвердил, что уже достигнута договоренность о приобретении двух зданий на средства, полученные от продажи ЦОДа, что свидетельствует о высокой эффективности работы команды УК. Ещё раз напомню, что данные объекты приобретаются на этапе строительства, что обеспечивает инвесторам более высокую доходность, чем при покупке уже готового объекта – об этом мы с вами рассуждали ещё в мае, на этапе знакомства с фондом перед IPO.

Пока рынок жилой недвижимости лихорадит, после июльской отмены льготной ипотеки, на рынке индустриальной недвижимости наблюдается ажиотажный спрос. При этом примечательно, что в регионах этот спрос даже выше, чем в Московской области, которая всегда традиционно задавала тренд.

Увеличение спроса ведет к дефициту свободных площадей, что в сочетании с повышением ключевой ставки и ростом стоимости строительства новых объектов неизбежно влечёт за собой дальнейший рост арендной платы. Вот такой вот любопытный и перспективный замкнутый круг у нас получается.

💻 Ну и ещё одним драйвером в истории с «Рентал ПРО» является тот факт, что львиная доля сделок на рынке коммерческой недвижимости приходится на сектор электронной торговли. То, что маркетплейсы развиваются бешеными темпами, вы прекрасно знаете, и их дальнейшая агрессивная региональная экспансия неминуемо потребует увеличения числа складских помещений. Вот вам и спрос!

👉 Поэтому подытожу – «Рентал ПРО» (RU000A108157) остаётся весьма интересным и надёжным инвестиционным инструментом, учитывая текущую благоприятную конъюнктуру рынка индустриальной недвижимости и то, что инвесторы получают доход ежемесячно.

Сейчас бумаги по-прежнему торгуются чуть выше цены размещения, что дает возможность прикупить их в свой портфель, если вы квалифицированный инвестор. Ну а если вы до сих пор не квал - самое время задуматься о получении этого статуса, пока ЦБ не ужесточил требования (хотя грозится уже давно).

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Какие российские компании могут провести IPO?

📣 Директор департамента денежно-кредитной политики ЦБ Андрей Ганган накануне дал интересное интервью Интерфаксу, в котором отметил изменение динамики кредитного импульса и выразил мнение, что текущая ключевая ставка может быть достаточной для сдерживания инфляции.

Сейчас среди участников фондового рынка активно обсуждается вопрос о том, в каком конкретно квартале 2025 года регулятор приступит к снижению "ключа". И что-то мне подсказывает, что именно начало цикла смягчения монетарной политики может подстегнуть компании активнее выходить на фондовый рынок с первичными публичными размещениями акций.

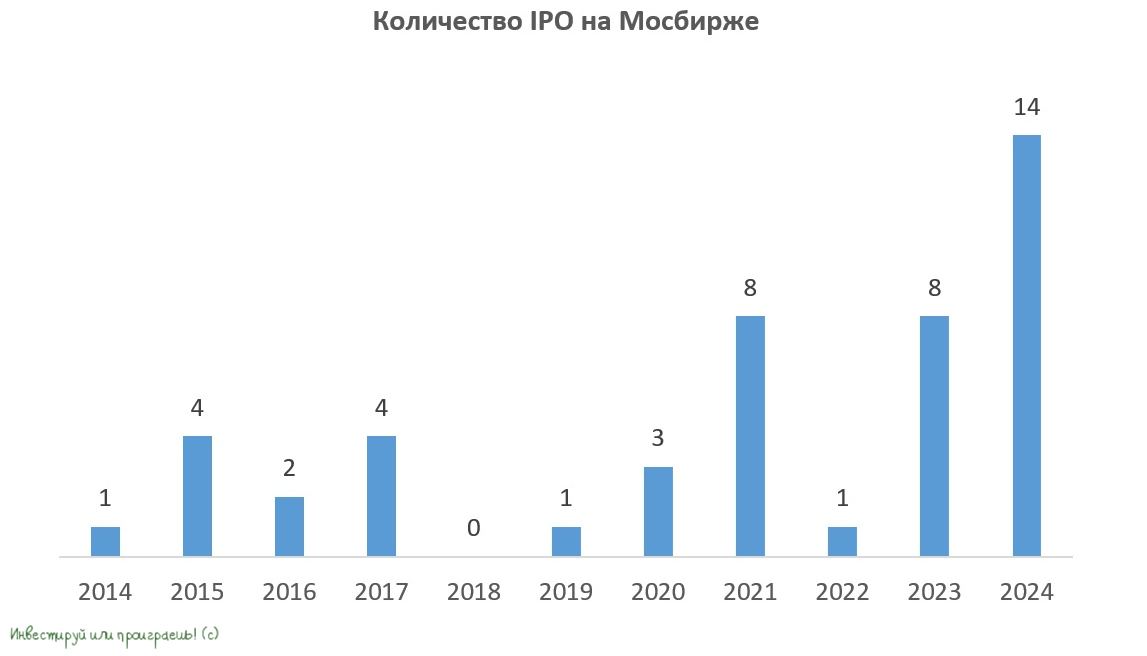

Впрочем, и год текущий уже успел продемонстрировать впечатляющие достижения: число проведенных IPO составило 14 (!!), что стало рекордом за последние 10 лет, а общий объём привлеченного капитала превысил 80 млрд руб. Причём все инвестбанки дружно сходятся во мнении, что это только начало становления полноценного рынка IPO, и впереди нас ждут растущие объёмы сделок в рамках первичных размещений, вплоть до сотен миллиардов рублей.

💼 Поэтому в продолжение нашего декабрьского календаря IPO предлагаю сегодня порассуждать вместе с вами, какие компании мы можем увидеть на фондовом рынке в ближайшем будущем:

ДОМ РФ

Минфин подготовил перечень из нескольких десятков госкомпаний, которые поэтапно будут выводиться на биржу. Первой в этом списке идет корпорация ДОМ РФ, специализирующаяся на ипотеке и финансировании строительных проектов. Уже в 2025 году правительство намерено разместить на бирже до 5% акций данного эмитента.

МТС Ads

Рекламный сегмент МТС (#MTSS) демонстрирует наиболее стремительные темпы роста среди всех направлений деятельности телеком-оператора и полностью готов к проведению IPO. Такое размещение не только обеспечит приток капитала для дальнейшего расширения цифровой экосистемы МТС (это является приоритетной целью новой Стратегии компании), но и повысит рыночную оценку компании, ведь руководство планирует разместить акции по высоким мультипликаторам.

Сибур

Ведущий нефтегазохимический холдинг страны впервые задумался о проведении IPO ещё в 2007 году, но неоднократно переносил этот шаг по разным причинам. Сейчас, преодолев пик инвестиционной программы, компания готова предложить рынку ограниченный пакет акций размером до 2%, который будет сочетать элементы как привлечения нового капитала (cash-in), так и вывода средств существующих акционеров (cash-out).

РТК-ЦОД

Ростелеком (#RTKM) ранее намеревался провести IPO своего подразделения, работающего в сфере облачных технологий, со сроком до конца 2024 года, но в итоге решил отложить размещение до начала периода снижения "ключа", чтобы добиться более высокой оценки стоимости компании.

Моторика

Один из крупнейших представителей сегмента AssistiveTech производитель протезов рук и ног Моторика продолжает подготовку к IPO. Компания кратно нарастила свои фин. показатели за последние два года. На этой неделе она приобрела контрольный пакет акций «Завода специального оборудования», крупного производителя инвалидных колясок, что откроет для неё новые рыночные ниши. Интересная история, и пока малоизвестная для среднестатистического частного инвестора, поэтому вполне возможно, что однажды мы "прожарим" её для вас.

👉 Согласно мнению первого зам. председателя ЦБ Владимира Чистюхина, в стране насчитывается порядка 500 компаний, обладающих потенциалом для выхода на фондовый рынок, включая около 30 компаний с государственным участием. Тем не менее, для того чтобы эти планы стали реальностью, необходимы доп. стимулы, обсуждение которых ведется регулятором совместно с правительством.

Но в любом случае уже сейчас можно ещё раз с уверенностью сказать, что российскому фондовому рынку быть! А если на нём ежегодно будут появляться новые имена, то это будет вообще прекрасно для всех нас, т.к. автоматически будет открывать новые инвестиционные горизонты и давать новые возможности для вложения денежных средств.

❤️ Спасибо за ваши лайки!

© Инвестируй или проиграешь

📣 Директор департамента денежно-кредитной политики ЦБ Андрей Ганган накануне дал интересное интервью Интерфаксу, в котором отметил изменение динамики кредитного импульса и выразил мнение, что текущая ключевая ставка может быть достаточной для сдерживания инфляции.

Сейчас среди участников фондового рынка активно обсуждается вопрос о том, в каком конкретно квартале 2025 года регулятор приступит к снижению "ключа". И что-то мне подсказывает, что именно начало цикла смягчения монетарной политики может подстегнуть компании активнее выходить на фондовый рынок с первичными публичными размещениями акций.

Впрочем, и год текущий уже успел продемонстрировать впечатляющие достижения: число проведенных IPO составило 14 (!!), что стало рекордом за последние 10 лет, а общий объём привлеченного капитала превысил 80 млрд руб. Причём все инвестбанки дружно сходятся во мнении, что это только начало становления полноценного рынка IPO, и впереди нас ждут растущие объёмы сделок в рамках первичных размещений, вплоть до сотен миллиардов рублей.

💼 Поэтому в продолжение нашего декабрьского календаря IPO предлагаю сегодня порассуждать вместе с вами, какие компании мы можем увидеть на фондовом рынке в ближайшем будущем:

ДОМ РФ

Минфин подготовил перечень из нескольких десятков госкомпаний, которые поэтапно будут выводиться на биржу. Первой в этом списке идет корпорация ДОМ РФ, специализирующаяся на ипотеке и финансировании строительных проектов. Уже в 2025 году правительство намерено разместить на бирже до 5% акций данного эмитента.

МТС Ads

Рекламный сегмент МТС (#MTSS) демонстрирует наиболее стремительные темпы роста среди всех направлений деятельности телеком-оператора и полностью готов к проведению IPO. Такое размещение не только обеспечит приток капитала для дальнейшего расширения цифровой экосистемы МТС (это является приоритетной целью новой Стратегии компании), но и повысит рыночную оценку компании, ведь руководство планирует разместить акции по высоким мультипликаторам.

Сибур

Ведущий нефтегазохимический холдинг страны впервые задумался о проведении IPO ещё в 2007 году, но неоднократно переносил этот шаг по разным причинам. Сейчас, преодолев пик инвестиционной программы, компания готова предложить рынку ограниченный пакет акций размером до 2%, который будет сочетать элементы как привлечения нового капитала (cash-in), так и вывода средств существующих акционеров (cash-out).

РТК-ЦОД

Ростелеком (#RTKM) ранее намеревался провести IPO своего подразделения, работающего в сфере облачных технологий, со сроком до конца 2024 года, но в итоге решил отложить размещение до начала периода снижения "ключа", чтобы добиться более высокой оценки стоимости компании.

Моторика

Один из крупнейших представителей сегмента AssistiveTech производитель протезов рук и ног Моторика продолжает подготовку к IPO. Компания кратно нарастила свои фин. показатели за последние два года. На этой неделе она приобрела контрольный пакет акций «Завода специального оборудования», крупного производителя инвалидных колясок, что откроет для неё новые рыночные ниши. Интересная история, и пока малоизвестная для среднестатистического частного инвестора, поэтому вполне возможно, что однажды мы "прожарим" её для вас.

👉 Согласно мнению первого зам. председателя ЦБ Владимира Чистюхина, в стране насчитывается порядка 500 компаний, обладающих потенциалом для выхода на фондовый рынок, включая около 30 компаний с государственным участием. Тем не менее, для того чтобы эти планы стали реальностью, необходимы доп. стимулы, обсуждение которых ведется регулятором совместно с правительством.

Но в любом случае уже сейчас можно ещё раз с уверенностью сказать, что российскому фондовому рынку быть! А если на нём ежегодно будут появляться новые имена, то это будет вообще прекрасно для всех нас, т.к. автоматически будет открывать новые инвестиционные горизонты и давать новые возможности для вложения денежных средств.

❤️ Спасибо за ваши лайки!

© Инвестируй или проиграешь

{kind=link}