Золото: исторические максимумы

📈 Мировые цены на #золото в марте 2024 года уже успели обновить исторический максимум и совсем немного не дотянули до уровня $2200 за тройскую унцию.

А ведь всего ровно месяц тому назад мы обсуждали с вами, что цены на золото готовятся к взлёту - и этот взлёт в моменте случился. Причём я совершенно не склонен полагать, что это предел роста цен. Давайте не забывать, что один из ключевых факторов будущего роста цен на золото – это потенциальное снижение процентных ставок ФРС США.

Монетарная политика американского ЦБ исторически оказывает сильное влияние на котировки всех металлов, а золото на товарном рынке является одним из ключевых активов.

🕺 В любом случае, уже сейчас я могу утверждать, что инвестиционная идея покупки фонда Тинькофф на золото (#TGLD) оказалась очень даже удачной летом 2022 года, когда золото стоило дешевле, а курс доллара по отношению к рублю составлял ниже 60 руб. На сегодняшний день эта позиция уже практически удвоилась, а доля #TGLD в моём портфеле составляет 3,6%.

На фоне растущих цен на золото поддержку сейчас также получают акции компании Полюс (#PLZL), которую мы прожаривали буквально несколько дней тому назад, и которая подходит исключительно терпеливым инвесторам, а также акции ЮГК (#UGLD), операционные результаты которой мы с вами анализировали буквально неделю тому назад (а также поучаствовали в онлайн-конференции).

Разумеется, не забываем и про Селигдар (#SELG), который перевыполнил производственный план на 2023 год, и даже по текущим ценникам является весьма перспективной инвестиционной идеей на долгосрок.

👉 Как ни крути, а золото по-прежнему остаётся надёжным активом в любом инвестиционном портфеле, и во времена геополитических потрясений и роста инфляции по всему миру всегда сбалансирует ваш портфель, нивелируя бумажные потери по тем или иным акциям.

Плюс ко всему, это хороший хэдж на случай ослабления рубля по отношению к доллару, а вероятность девальвации после президентских выборов лично я оцениваю как высокую, в перспективе до конца текущего года.

❤️ Поэтому не забывайте выделять долю в своём инвестиционном портфеле под инструменты, связанные с золотом, это всегда прибыльно и надёжно! Ну и ленитесь поставить лайк под этим постом - вам всё равно, а мне приятно :)

© Инвестируй или проиграешь

📈 Мировые цены на #золото в марте 2024 года уже успели обновить исторический максимум и совсем немного не дотянули до уровня $2200 за тройскую унцию.

А ведь всего ровно месяц тому назад мы обсуждали с вами, что цены на золото готовятся к взлёту - и этот взлёт в моменте случился. Причём я совершенно не склонен полагать, что это предел роста цен. Давайте не забывать, что один из ключевых факторов будущего роста цен на золото – это потенциальное снижение процентных ставок ФРС США.

Монетарная политика американского ЦБ исторически оказывает сильное влияние на котировки всех металлов, а золото на товарном рынке является одним из ключевых активов.

🕺 В любом случае, уже сейчас я могу утверждать, что инвестиционная идея покупки фонда Тинькофф на золото (#TGLD) оказалась очень даже удачной летом 2022 года, когда золото стоило дешевле, а курс доллара по отношению к рублю составлял ниже 60 руб. На сегодняшний день эта позиция уже практически удвоилась, а доля #TGLD в моём портфеле составляет 3,6%.

На фоне растущих цен на золото поддержку сейчас также получают акции компании Полюс (#PLZL), которую мы прожаривали буквально несколько дней тому назад, и которая подходит исключительно терпеливым инвесторам, а также акции ЮГК (#UGLD), операционные результаты которой мы с вами анализировали буквально неделю тому назад (а также поучаствовали в онлайн-конференции).

Разумеется, не забываем и про Селигдар (#SELG), который перевыполнил производственный план на 2023 год, и даже по текущим ценникам является весьма перспективной инвестиционной идеей на долгосрок.

👉 Как ни крути, а золото по-прежнему остаётся надёжным активом в любом инвестиционном портфеле, и во времена геополитических потрясений и роста инфляции по всему миру всегда сбалансирует ваш портфель, нивелируя бумажные потери по тем или иным акциям.

Плюс ко всему, это хороший хэдж на случай ослабления рубля по отношению к доллару, а вероятность девальвации после президентских выборов лично я оцениваю как высокую, в перспективе до конца текущего года.

❤️ Поэтому не забывайте выделять долю в своём инвестиционном портфеле под инструменты, связанные с золотом, это всегда прибыльно и надёжно! Ну и ленитесь поставить лайк под этим постом - вам всё равно, а мне приятно :)

© Инвестируй или проиграешь

{kind=link}

Золото: ралли продолжается

📈 Ровно месяц тому назад мы с вами уже обсуждали рост мировых цен на золото, и с того момента котировки выросли ещё на +8,5%, в очередной раз переписав исторические максимумы.

К обозначенным ранее драйверам в виде потенциального снижения процентных ставок ФРС США и высокому спросу на физическое золото со стороны ЦБ ряда стран, добавилась ещё и геополитическая напряжённость на Ближнем Востоке, где буквально сегодня ночью мы увидели новый виток напряжённости, и что-то мне подсказывает, что это только начало в этом масштабном противостоянии Ирана и Израиля, да и сегодняшнее обострение конфликта рынком ещё как следует не отыграно, хотя все были готовы к такому развитию событий, и вопрос был только один: когда?

"Одна вещь, которая определенно способствует покупке золота центральными банками, - это войны, происходящие по всему миру. Если мы посмотрим на историю, это всегда происходило, поскольку золото является безопасной гаванью", - сказал один из аналитиков с Wall Street буквально на днях.

📈 Если добавить в эту картину ещё и полугодовые минимумы курса рубля по отношению к доллару, то никакого удивления не должно вызывать ралли в котировках акций российских золотодобытчиков:

🔸 Полюс (#PLZL) уже вплотную подобрался к ключевому уровню 15 000 рублей, который ему никак не удаётся покорить в течение последних 2,5 лет. Возможно, есть смысл частично зафиксировать прибыль, если доля Полюса у вас довольно высокая или нужен кэш для покупки облигаций, валюты, фондов денежного рынка или других защитных инструментов. Всё-таки запуск амбициозного проекта "Сухой Лог" - это перспектива 2027 года и дальше, в то время как сейчас на котировки могут негативно давить высокая долговая нагрузка компании (после странного прошлогоднего кульбита с выкупом акций) и невнятные дивидендные перспективы.

🔸 ЮГК (#UGLD) продолжает радовать своих акционеров, которые поучаствовали в ноябрьском IPO компании (в том числе и я). И потенциал роста здесь далеко не исчерпан, несмотря на двукратный рост котировок буквально за несколько месяцев - всё-таки это одна из немногих растущих компаний в секторе, которая способна удвоить добычу на горизонте ближайших 4-5 лет.

🔸 Также как и Селигдар (#SELG), акции которого находятся уже в каких-то 8-9% от исторических максимумов, и при этом компания представляет собой очень привлекательный инвестиционный кейс и каждый год шаг за шагом движется к реализации своей долгосрочной стратегии развития, которая предполагает рост производства до 20 тонн золота к 2030 году (с текущих 8,3 тонн по итогам 2023 года).

🔸 Что касается многострадального Polymetal (#POLY), то признаюсь честно - я за этой историей следить перестал. После продажи российских активов в начале марта этого года , размер компании сократился в 3,5 раза, а объём производства уменьшился с 1,7 до 0,5 млн унций. Новую стратегию развития Polymetal обещает представить в мае, вместе с обновлённой див.политикой, но судя по котировкам акций, которые продолжают топтаться вблизи 1,5-годовых минимумов, никакого энтузиазма у инвесторов это не вызывает.

👉 Подводя итог всему вышесказанному, давайте ещё раз подытожим, что потенциал роста у российских золотодобытчиков остаётся, также как и у мировых цен на #золото. И если рассуждать стратегически, то я бы рекомендовал придержать акции растущих компаний Селигдар и ЮГК, частично пытаться продавать бумаги Полюса и обходить стороной многострадальный Polymetal.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

📈 Ровно месяц тому назад мы с вами уже обсуждали рост мировых цен на золото, и с того момента котировки выросли ещё на +8,5%, в очередной раз переписав исторические максимумы.

К обозначенным ранее драйверам в виде потенциального снижения процентных ставок ФРС США и высокому спросу на физическое золото со стороны ЦБ ряда стран, добавилась ещё и геополитическая напряжённость на Ближнем Востоке, где буквально сегодня ночью мы увидели новый виток напряжённости, и что-то мне подсказывает, что это только начало в этом масштабном противостоянии Ирана и Израиля, да и сегодняшнее обострение конфликта рынком ещё как следует не отыграно, хотя все были готовы к такому развитию событий, и вопрос был только один: когда?

"Одна вещь, которая определенно способствует покупке золота центральными банками, - это войны, происходящие по всему миру. Если мы посмотрим на историю, это всегда происходило, поскольку золото является безопасной гаванью", - сказал один из аналитиков с Wall Street буквально на днях.

📈 Если добавить в эту картину ещё и полугодовые минимумы курса рубля по отношению к доллару, то никакого удивления не должно вызывать ралли в котировках акций российских золотодобытчиков:

🔸 Полюс (#PLZL) уже вплотную подобрался к ключевому уровню 15 000 рублей, который ему никак не удаётся покорить в течение последних 2,5 лет. Возможно, есть смысл частично зафиксировать прибыль, если доля Полюса у вас довольно высокая или нужен кэш для покупки облигаций, валюты, фондов денежного рынка или других защитных инструментов. Всё-таки запуск амбициозного проекта "Сухой Лог" - это перспектива 2027 года и дальше, в то время как сейчас на котировки могут негативно давить высокая долговая нагрузка компании (после странного прошлогоднего кульбита с выкупом акций) и невнятные дивидендные перспективы.

🔸 ЮГК (#UGLD) продолжает радовать своих акционеров, которые поучаствовали в ноябрьском IPO компании (в том числе и я). И потенциал роста здесь далеко не исчерпан, несмотря на двукратный рост котировок буквально за несколько месяцев - всё-таки это одна из немногих растущих компаний в секторе, которая способна удвоить добычу на горизонте ближайших 4-5 лет.

🔸 Также как и Селигдар (#SELG), акции которого находятся уже в каких-то 8-9% от исторических максимумов, и при этом компания представляет собой очень привлекательный инвестиционный кейс и каждый год шаг за шагом движется к реализации своей долгосрочной стратегии развития, которая предполагает рост производства до 20 тонн золота к 2030 году (с текущих 8,3 тонн по итогам 2023 года).

🔸 Что касается многострадального Polymetal (#POLY), то признаюсь честно - я за этой историей следить перестал. После продажи российских активов в начале марта этого года , размер компании сократился в 3,5 раза, а объём производства уменьшился с 1,7 до 0,5 млн унций. Новую стратегию развития Polymetal обещает представить в мае, вместе с обновлённой див.политикой, но судя по котировкам акций, которые продолжают топтаться вблизи 1,5-годовых минимумов, никакого энтузиазма у инвесторов это не вызывает.

👉 Подводя итог всему вышесказанному, давайте ещё раз подытожим, что потенциал роста у российских золотодобытчиков остаётся, также как и у мировых цен на #золото. И если рассуждать стратегически, то я бы рекомендовал придержать акции растущих компаний Селигдар и ЮГК, частично пытаться продавать бумаги Полюса и обходить стороной многострадальный Polymetal.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

Селигдар: 2+2=4

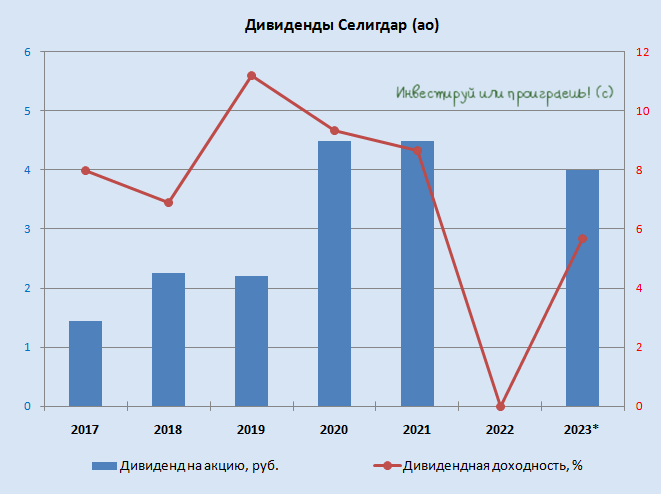

💰 Совет директоров Селигдара накануне рекомендовал финальные дивиденды за 2023 год в размере 2 руб. на акцию, что вкупе с ранее выплаченными промежуточными дивами за 9m2023 также в размере 2 руб. сулит теперь совокупный размер дивидендов за 2023 год в размере 4 руб. на акцию и годовую ДД=5,7%.

Но несмотря на это акционерам Селигдара рекомендую раньше времени не обольщаться, т.к. из-за отрицательной переоценки валютных обязательств компания завершила 2023 год с убытком в размере 11,5 млрд руб., по сравнению с прибылью в 4,1 млрд руб. годом ранее. Этот убыток оказался рекордным в истории компании, а значит дивидендная интрига теперь будет витать в воздухе вплоть до проведения ГОСА, которое запланировано на 4 июня 2024 года. Будем внимательно следить, какое решение в итоге будет принято по дивидендам в этот день.

👉 А вот на долгосрочном горизонте всё-таки хочется верить в светлое будущее компании, и причины надеяться на это имеются. В частности, в 2024 году завершается 1-й этап долгосрочной Стратегии развития компании, который предполагает выход на производство золота в объёме 9 тонн (+8,7% г/г) и олова в концентрате в объёме 5000 тонн (+66,5% г/г). В июле компания традиционно проводит День инвестора, где уточняет свои производственные прогнозы, и если текущие ориентиры останутся без изменений, то можно ожидать сохранения высоких темпов роста выручки и показателя EBITDA. А там, глядишь, и чистая прибыль вернётся в зону положительных значений, снова вернув доверие инвесторов, а самое главное - дивидендную риторику, без которой акционерам Селигдара будет очень тоскливо на протяжении ближайших 12 месяцев.

Селигдар (#SELG) сейчас торгуется с мультипликатором EV/EBITDA в районе 6х. Нельзя сказать, что это дорого, учитывая стоимость золота выше 7200 руб. за грамм, но и покупать бумаги на текущих уровнях лично у меня желания не возникает, поскольку в случае коррекции цен на жёлтый металл волна распродаж может быть продолжена. Мне по-прежнему было бы очень комфортно закупиться в диапазоне 55-60 руб. за одну акцию Селигдара, и поднимать эту планку в своей рабочей таблице (ссылка доступна для премиум-подписчиков) мне пока не хочется.

❤️ Ставьте лайк под этим постом и хороших вам выходных, друзья!

💰 Совет директоров Селигдара накануне рекомендовал финальные дивиденды за 2023 год в размере 2 руб. на акцию, что вкупе с ранее выплаченными промежуточными дивами за 9m2023 также в размере 2 руб. сулит теперь совокупный размер дивидендов за 2023 год в размере 4 руб. на акцию и годовую ДД=5,7%.

Но несмотря на это акционерам Селигдара рекомендую раньше времени не обольщаться, т.к. из-за отрицательной переоценки валютных обязательств компания завершила 2023 год с убытком в размере 11,5 млрд руб., по сравнению с прибылью в 4,1 млрд руб. годом ранее. Этот убыток оказался рекордным в истории компании, а значит дивидендная интрига теперь будет витать в воздухе вплоть до проведения ГОСА, которое запланировано на 4 июня 2024 года. Будем внимательно следить, какое решение в итоге будет принято по дивидендам в этот день.

👉 А вот на долгосрочном горизонте всё-таки хочется верить в светлое будущее компании, и причины надеяться на это имеются. В частности, в 2024 году завершается 1-й этап долгосрочной Стратегии развития компании, который предполагает выход на производство золота в объёме 9 тонн (+8,7% г/г) и олова в концентрате в объёме 5000 тонн (+66,5% г/г). В июле компания традиционно проводит День инвестора, где уточняет свои производственные прогнозы, и если текущие ориентиры останутся без изменений, то можно ожидать сохранения высоких темпов роста выручки и показателя EBITDA. А там, глядишь, и чистая прибыль вернётся в зону положительных значений, снова вернув доверие инвесторов, а самое главное - дивидендную риторику, без которой акционерам Селигдара будет очень тоскливо на протяжении ближайших 12 месяцев.

Селигдар (#SELG) сейчас торгуется с мультипликатором EV/EBITDA в районе 6х. Нельзя сказать, что это дорого, учитывая стоимость золота выше 7200 руб. за грамм, но и покупать бумаги на текущих уровнях лично у меня желания не возникает, поскольку в случае коррекции цен на жёлтый металл волна распродаж может быть продолжена. Мне по-прежнему было бы очень комфортно закупиться в диапазоне 55-60 руб. за одну акцию Селигдара, и поднимать эту планку в своей рабочей таблице (ссылка доступна для премиум-подписчиков) мне пока не хочется.

❤️ Ставьте лайк под этим постом и хороших вам выходных, друзья!

{kind=link}

👑 Высокие цены на золото не испугали покупателей

Всемирный золотой совет представил накануне статистику по мировому рынку золота за 1 кв. 2024 года, а потому предлагаю заглянуть в неё и проанализировать её вместе с вами.

✔️ Средняя цена на драгметалл с января по март составила рекордные $2070 за унцию. Что любопытно, рекордные цены на драгоценный металл совершенно не испугали покупателей, и совокупный спрос в отчётном периоде даже увеличился на +3% (г/г) до 1238 тонн. Вот что значит напряжённая геополитическая обстановка в мире!

✔️ Основной всплеск спроса наблюдался на внебиржевом рынке, где доминировали китайцы. В связи с тем, что китайские инвесторы не имеют возможности приобрести достаточное количество физического золота для немедленной поставки, объёмы торгов на Шанхайской фьючерсной бирже увеличились более чем на +200% за последние два месяца.

В связи с нехваткой физического золота, китайское правительство даже запустило в СМИ кампанию, направленную на стимулирование населения к приобретению серебра вместо золота. Важно отметить, что Шанхай стал вторым по величине центром торговли золотом в мире, уступая лишь Лондонской ассоциации рынка драгоценных металлов (LBMA).

✔️ Мировые Центробанки по-прежнему больше покупают, чем продают #золото, и их запасы по итогам 1Q2024 выросли на 74 тонны. Стоит отметить, что помимо традиционных покупателей в лице Центробанков Китая и Индии, на сей раз к ним присоединился и Банк Турции, который в марте стал лидером по объёму закупок, приобретя 14 тонн драгоценного металла.

Доминирование доллара США вызывает проблемы не только у стран, настроенных против Запада, таких как Китай и Россия, но также и у других развивающихся экономик в Азии, Африке и Южной Америке. В связи с этим многие государства стремятся уменьшить свою зависимость от американской валюты, предпочитая золото, нежели американские баксы, всё больше теряющие доверие.

✔️ Что касается производство драгметалла, то по итогам 1Q2024 оно выросло на +4% (г/г) до 893 тонны – золотодобытчики рады высоким ценам и наращивают свои производственные мощности. У большинства крупнейших в мире компаний себестоимость производства составляет около $1100 за унцию, и текущие котировки жёлтого металла позволяют работать с высокой маржинальностью.

❓Какую динамику золота мы можем увидеть в среднесрочной перспективе?

Мировые Центробанки уже начинают постепенно сокращать закупки драгметалла, поскольку текущие ценники для них становятся не комфортными, и это негативный фактор. Зато накалённая ситуация в мире очень даже позитивна для рынка золота - чего стоят только недавние слова премьер-министра Израиля о том, что его страна не может согласиться на окончание военной операции против ХАМАС, начав в воскресенье бомбардировку города Рафах в Секторе Газа.

Монетарная политика ФРС США также благоприятна для жёлтого металла: уже летом американский регулятор планирует начать сокращение программы QT, и на одних только слухах и ожиданиях мы видим снижение доходности долгосрочных гособлигаций. А что будет, когда ставка действительно начнёт снижаться?

👉 Продолжаю из золотодобытчиков держать в своём портфеле акции компании ЮГК (#UGLD), взгляд на которую в трёх частях я выкладывал в "Инвестируй или проиграешь PREMIUM" буквально пару недель тому назад, а также акции компании Полюс (#PLZL), от которых я в принципе готов даже избавиться, но чуть подороже. А вот акции Селигдар (#SELG) я бы даже прикупил где-нибудь в диапазоне 55-60 руб., т.к. к растущим компаниям я всегда был не равнодушен, и кратный рост производства золота в перспективе ближайшей пятилетки даёт большие надежды и на серьёзную переоценку котировок в будущем.

В целом, в совокупности всех вышеперечисленных факторов, 2024 год для отрасли должен оказаться весьма успешным, поэтому не забывайте выделять в своём инвестиционном портфеле какую-то часть для золотых активов (будь то физическое золото, фонды или акции).

❤️ Не поленитесь поставить лайк под этим постом, мы стараемся для вас! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

Всемирный золотой совет представил накануне статистику по мировому рынку золота за 1 кв. 2024 года, а потому предлагаю заглянуть в неё и проанализировать её вместе с вами.

✔️ Средняя цена на драгметалл с января по март составила рекордные $2070 за унцию. Что любопытно, рекордные цены на драгоценный металл совершенно не испугали покупателей, и совокупный спрос в отчётном периоде даже увеличился на +3% (г/г) до 1238 тонн. Вот что значит напряжённая геополитическая обстановка в мире!

✔️ Основной всплеск спроса наблюдался на внебиржевом рынке, где доминировали китайцы. В связи с тем, что китайские инвесторы не имеют возможности приобрести достаточное количество физического золота для немедленной поставки, объёмы торгов на Шанхайской фьючерсной бирже увеличились более чем на +200% за последние два месяца.

В связи с нехваткой физического золота, китайское правительство даже запустило в СМИ кампанию, направленную на стимулирование населения к приобретению серебра вместо золота. Важно отметить, что Шанхай стал вторым по величине центром торговли золотом в мире, уступая лишь Лондонской ассоциации рынка драгоценных металлов (LBMA).

✔️ Мировые Центробанки по-прежнему больше покупают, чем продают #золото, и их запасы по итогам 1Q2024 выросли на 74 тонны. Стоит отметить, что помимо традиционных покупателей в лице Центробанков Китая и Индии, на сей раз к ним присоединился и Банк Турции, который в марте стал лидером по объёму закупок, приобретя 14 тонн драгоценного металла.

Доминирование доллара США вызывает проблемы не только у стран, настроенных против Запада, таких как Китай и Россия, но также и у других развивающихся экономик в Азии, Африке и Южной Америке. В связи с этим многие государства стремятся уменьшить свою зависимость от американской валюты, предпочитая золото, нежели американские баксы, всё больше теряющие доверие.

✔️ Что касается производство драгметалла, то по итогам 1Q2024 оно выросло на +4% (г/г) до 893 тонны – золотодобытчики рады высоким ценам и наращивают свои производственные мощности. У большинства крупнейших в мире компаний себестоимость производства составляет около $1100 за унцию, и текущие котировки жёлтого металла позволяют работать с высокой маржинальностью.

❓Какую динамику золота мы можем увидеть в среднесрочной перспективе?

Мировые Центробанки уже начинают постепенно сокращать закупки драгметалла, поскольку текущие ценники для них становятся не комфортными, и это негативный фактор. Зато накалённая ситуация в мире очень даже позитивна для рынка золота - чего стоят только недавние слова премьер-министра Израиля о том, что его страна не может согласиться на окончание военной операции против ХАМАС, начав в воскресенье бомбардировку города Рафах в Секторе Газа.

Монетарная политика ФРС США также благоприятна для жёлтого металла: уже летом американский регулятор планирует начать сокращение программы QT, и на одних только слухах и ожиданиях мы видим снижение доходности долгосрочных гособлигаций. А что будет, когда ставка действительно начнёт снижаться?

👉 Продолжаю из золотодобытчиков держать в своём портфеле акции компании ЮГК (#UGLD), взгляд на которую в трёх частях я выкладывал в "Инвестируй или проиграешь PREMIUM" буквально пару недель тому назад, а также акции компании Полюс (#PLZL), от которых я в принципе готов даже избавиться, но чуть подороже. А вот акции Селигдар (#SELG) я бы даже прикупил где-нибудь в диапазоне 55-60 руб., т.к. к растущим компаниям я всегда был не равнодушен, и кратный рост производства золота в перспективе ближайшей пятилетки даёт большие надежды и на серьёзную переоценку котировок в будущем.

В целом, в совокупности всех вышеперечисленных факторов, 2024 год для отрасли должен оказаться весьма успешным, поэтому не забывайте выделять в своём инвестиционном портфеле какую-то часть для золотых активов (будь то физическое золото, фонды или акции).

❤️ Не поленитесь поставить лайк под этим постом, мы стараемся для вас! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

Интервью президента Селигдара Александра Хруща

🗣 В рамках Восточного экономического форума президент и председатель совета директоров Селигдара (#SELG) Александр Хрущ дал интервью агентству ТАСС. Предлагаю вашему вниманию тезисы, которые показались мне наиболее интересными:

🔸 Компания начинала в 2013 году с производства 3,5 т золота, на сегодняшний день это 8+ т золота, а примерно через полтора года планируется увеличить производство до 10 т.

🔸 Сейчас разговоров о приобретении новых месторождений не идёт, хотя компания всегда открыта для подобных обсуждений.

🔸 Июньские санкции против Селигдара большим сюрпризом для компании не стали, да и большой проблемой тоже. По большому счёту, с января 2023 года вся золотодобывающая отрасль в РФ так или иначе находится под санкционным воздействием, и мы живём с этим не четыре месяца, а полтора. Компания за это время уже успела адаптироваться.

🔸 Проекты Кючус и Хвойное являются перспективными для компании, им уделяется одинаковое количество внимания. По срокам реализации более близкий - это Хвойное (2025 год), более далёкий - Кючус (2028 год), но в любом случае они оба сейчас активно развиваются.

🔸 Строительство оловянного комбината в Хабаровском крае идёт по плану, сроки ввода в эксплуатацию не сдвинулись (2027 год).

🔸 Компания призывает акционеров спокойно относиться к относительно высокой долговой нагрузки (2,4х-3,0х по соотношению NetDebt/EBITDA). Без инвестиций (а значит и роста долга) серьёзный рост производства невозможен. При этом, по словам Александра Хруща, долг Селигдара начнёт снижаться сразу после запуска Хвойного.

🔸 На вопрос о "золотых" облигациях Александр Хрущ сказал, что сейчас идёт размещение третьего выпуска, четвёртый пока не планируется.

🔸 Со стороны инвестиционного сообщества к Селигдару поступают запросы о выпуске "серебряных" облигаций, и в настоящий момент компания обдумывает этот вопрос. Серебро для Селигдара — это попутный металл, приносящий 1%–2% выручки, и не является основным металлом, но в случае реализации продукт будет очень похож на облигации в золоте. Ключевой момент - это спрос на этот инструмент.

🔸 Говоря о налоговой нагрузке Хрущ отметил, что рентабельность отрасли, несмотря на нововведения, будет сохраняться. Источником роста налогов в первую очередь является рост цен на золото, и пусть они себе растут!

🔸 Кстати про цены на золото, которые Селигдар закладывает в свой бюджет. На 2025 год они ещё не определены, а на этот год в бюджет заложена цена в 5750 руб./г. При этом на сегодняшний день ценник составляет 7100 руб./г.

🔸 Что касается географии поставок, по олову и меди весь производимый объём продаётся в РФ, по золоту ситуация аналогичная и на экспорт уходит не более 3-4% производства - да и то только для того, "чтобы нас на рынке не забывали".

👉 Бумаги Селигдара (#SELG) в настоящее время торгуются вдвое дешевле своего прошлогоднего максимума, что может стать сигналом для инвесторов, которые давно ожидали сильной коррекции в акциях золотодобытчика. Если, конечно, вас не смущает арест мажоритариев компании, который котировки акций компании, судя по всему, отыграли уже с лихвой.

❤️ Ставьте лайк, если такие посты с выжимкой тезисов по российским компаниям являются для вас полезными и интересными, буду готовить их для вас чаще.

© Инвестируй или проиграешь

🗣 В рамках Восточного экономического форума президент и председатель совета директоров Селигдара (#SELG) Александр Хрущ дал интервью агентству ТАСС. Предлагаю вашему вниманию тезисы, которые показались мне наиболее интересными:

🔸 Компания начинала в 2013 году с производства 3,5 т золота, на сегодняшний день это 8+ т золота, а примерно через полтора года планируется увеличить производство до 10 т.

🔸 Сейчас разговоров о приобретении новых месторождений не идёт, хотя компания всегда открыта для подобных обсуждений.

🔸 Июньские санкции против Селигдара большим сюрпризом для компании не стали, да и большой проблемой тоже. По большому счёту, с января 2023 года вся золотодобывающая отрасль в РФ так или иначе находится под санкционным воздействием, и мы живём с этим не четыре месяца, а полтора. Компания за это время уже успела адаптироваться.

🔸 Проекты Кючус и Хвойное являются перспективными для компании, им уделяется одинаковое количество внимания. По срокам реализации более близкий - это Хвойное (2025 год), более далёкий - Кючус (2028 год), но в любом случае они оба сейчас активно развиваются.

🔸 Строительство оловянного комбината в Хабаровском крае идёт по плану, сроки ввода в эксплуатацию не сдвинулись (2027 год).

🔸 Компания призывает акционеров спокойно относиться к относительно высокой долговой нагрузки (2,4х-3,0х по соотношению NetDebt/EBITDA). Без инвестиций (а значит и роста долга) серьёзный рост производства невозможен. При этом, по словам Александра Хруща, долг Селигдара начнёт снижаться сразу после запуска Хвойного.

🔸 На вопрос о "золотых" облигациях Александр Хрущ сказал, что сейчас идёт размещение третьего выпуска, четвёртый пока не планируется.

🔸 Со стороны инвестиционного сообщества к Селигдару поступают запросы о выпуске "серебряных" облигаций, и в настоящий момент компания обдумывает этот вопрос. Серебро для Селигдара — это попутный металл, приносящий 1%–2% выручки, и не является основным металлом, но в случае реализации продукт будет очень похож на облигации в золоте. Ключевой момент - это спрос на этот инструмент.

🔸 Говоря о налоговой нагрузке Хрущ отметил, что рентабельность отрасли, несмотря на нововведения, будет сохраняться. Источником роста налогов в первую очередь является рост цен на золото, и пусть они себе растут!

🔸 Кстати про цены на золото, которые Селигдар закладывает в свой бюджет. На 2025 год они ещё не определены, а на этот год в бюджет заложена цена в 5750 руб./г. При этом на сегодняшний день ценник составляет 7100 руб./г.

🔸 Что касается географии поставок, по олову и меди весь производимый объём продаётся в РФ, по золоту ситуация аналогичная и на экспорт уходит не более 3-4% производства - да и то только для того, "чтобы нас на рынке не забывали".

👉 Бумаги Селигдара (#SELG) в настоящее время торгуются вдвое дешевле своего прошлогоднего максимума, что может стать сигналом для инвесторов, которые давно ожидали сильной коррекции в акциях золотодобытчика. Если, конечно, вас не смущает арест мажоритариев компании, который котировки акций компании, судя по всему, отыграли уже с лихвой.

❤️ Ставьте лайк, если такие посты с выжимкой тезисов по российским компаниям являются для вас полезными и интересными, буду готовить их для вас чаще.

© Инвестируй или проиграешь

{kind=link}