Это оказалось выше, чем мы прикидывали с вами в базовом сценарии, но ниже, чем в самом оптимистичном. Что в целом можно считать очень даже позитивным событием, друзья мои! Как однажды сказал классик: лёд тронулся, господа! И я думаю уже совсем не за горами возвращение дивидендной повестки в НЛМК и ММК!

На выходных я в премиуме разберу финансовую отчётность Северстали по МСФО, которую компания также представила сегодня, посмотрим что интересного мы увидим там.

🗓 Дивидендная отсечка намечена на 17 июня 2024 года (с учётом режима торгов Т+1).

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍162🔥55❤43

💰 Совет директоров НЛМК (#NLMK) сегодня торжественно рекомендовал направить в качестве дивидендов за 2023 год 25,43 руб. на одну акцию, что по текущим котировкам сулит двузначную ДД на уровне чуть выше 11%.

📈 Бумаги НЛМК, разумеется, на эту новость отреагировали крайне положительно, прибавляя сейчас уже почти на +5%!

Как вы помните, в начале февраля к дивидендной практике вернулась и Северсталь (#CHMF), спустя два года, теперь вот НЛМК...значит, следующий на очереди ММК (#MAGN)? Почти уверен, что да! Это лишь дело времени,скорее всего дней или недель.

🗓 Ждём теперь официального одобрения этой дивидендной рекомендации на ГОСА (даты проведения не нашёл), после чего акционеры НЛМК 24 мая 2024 года (с учётом режима торгов Т+1) благополучно уйдут под отсечку, с большими надеждами на возврат к ежеквартальным выплатам, к которым за последние годы мы так успели привыкнуть.

🥂 В общем, с меня тост за дивиденды, с вас лайк за хорошее настроение после прочтения этого поста! Особенно, если вы, как и я, являетесь акционером Северстали и НЛМК.

С уважением, дядя Юра.

© Инвестируй или проиграешь

📈 Бумаги НЛМК, разумеется, на эту новость отреагировали крайне положительно, прибавляя сейчас уже почти на +5%!

Как вы помните, в начале февраля к дивидендной практике вернулась и Северсталь (#CHMF), спустя два года, теперь вот НЛМК...значит, следующий на очереди ММК (#MAGN)? Почти уверен, что да! Это лишь дело времени,скорее всего дней или недель.

🗓 Ждём теперь официального одобрения этой дивидендной рекомендации на ГОСА (даты проведения не нашёл), после чего акционеры НЛМК 24 мая 2024 года (с учётом режима торгов Т+1) благополучно уйдут под отсечку, с большими надеждами на возврат к ежеквартальным выплатам, к которым за последние годы мы так успели привыкнуть.

🥂 В общем, с меня тост за дивиденды, с вас лайк за хорошее настроение после прочтения этого поста! Особенно, если вы, как и я, являетесь акционером Северстали и НЛМК.

С уважением, дядя Юра.

© Инвестируй или проиграешь

👍214❤50🔥36😱1

📈 Северсталь: впереди покорение исторических максимумов?

Котировки акций Северстали торгуются сейчас буквально в полушаге от своих исторических максимумов, и уже сейчас можно утверждать, что компания смогла успешно оправиться от шока 2022 года. И если осенью того года акции торговались в моменте ниже 600 руб., то сейчас они торгуются уже в три раза дороже, вплотную приблизившись к уровню 1900 руб.

Более того, пока всё тот же ММК (#MAGN) никак не созреет с дивидендами за 2023 год, Совет директоров Северстали вслед за прошлогодними дивидендными рекомендациями (191,51 руб. на акцию) вчера порадовал новостью о том, что акционеры могут получить ещё 38,30 руб. на одну акцию по результатам деятельности компании за 1Q2024, что по текущим котировкам сулит квартальную ДД=2,0%. Разумеется, если на собрании акционеров эта рекомендация будет одобрена (вероятность очень высокая).

🧮 Дивидендная отсечка намечена на 17 июня 2024 года, и таким образом в этот день акционеры Северстали (#CHMF) получат две выплаты: 191,51 руб. (за 12m2023) + 38,30 руб. (за 3m2024) = 229,81 руб. И это при текущих котировках в районе 1900 руб. Ну ведь неплохо же!

P.S. До производственной и финансовой отчётности Северстали за 1Q2024, которая также была опубликована вчера, я доберусь на майских праздниках, ну а пока всех акционеров компании поздравляю с долгожданным возвращением дивидендов, и будем надеяться, что квартальные выплаты вновь станут для всех нас хорошей традицией!

❤️ Говорят, если этот пост соберёт 300 лайков, то ММК тоже выплатит дивиденды. Но это не точно.

© Инвестируй или проиграешь

Котировки акций Северстали торгуются сейчас буквально в полушаге от своих исторических максимумов, и уже сейчас можно утверждать, что компания смогла успешно оправиться от шока 2022 года. И если осенью того года акции торговались в моменте ниже 600 руб., то сейчас они торгуются уже в три раза дороже, вплотную приблизившись к уровню 1900 руб.

Более того, пока всё тот же ММК (#MAGN) никак не созреет с дивидендами за 2023 год, Совет директоров Северстали вслед за прошлогодними дивидендными рекомендациями (191,51 руб. на акцию) вчера порадовал новостью о том, что акционеры могут получить ещё 38,30 руб. на одну акцию по результатам деятельности компании за 1Q2024, что по текущим котировкам сулит квартальную ДД=2,0%. Разумеется, если на собрании акционеров эта рекомендация будет одобрена (вероятность очень высокая).

🧮 Дивидендная отсечка намечена на 17 июня 2024 года, и таким образом в этот день акционеры Северстали (#CHMF) получат две выплаты: 191,51 руб. (за 12m2023) + 38,30 руб. (за 3m2024) = 229,81 руб. И это при текущих котировках в районе 1900 руб. Ну ведь неплохо же!

P.S. До производственной и финансовой отчётности Северстали за 1Q2024, которая также была опубликована вчера, я доберусь на майских праздниках, ну а пока всех акционеров компании поздравляю с долгожданным возвращением дивидендов, и будем надеяться, что квартальные выплаты вновь станут для всех нас хорошей традицией!

❤️ Говорят, если этот пост соберёт 300 лайков, то ММК тоже выплатит дивиденды. Но это не точно.

© Инвестируй или проиграешь

{kind=link}

👍211❤77🔥32😁9😱2

📈 Любопытно, но буквально неделю тому назад, во время анализа операционных результатов ММК за 1 кв. 2024 года, мы с точностью до копейки в "Инвестируй или проиграешь PREMIUM" предсказали размер дивидендных выплат за 2023 год, предполагая, что на выплаты будет направлен весь FCF:

По факту так и вышло: Совет директоров ММК в субботу рекомендовал выплатить дивиденды по итогам 2023 года в размере 2,752 руб. на акцию, что по текущим котировкам сулит весьма скромную ДД=5,0%.

📊 Но примечательно даже не это, примечательно другое. Какие бы вызовы не кидала судьба нашим российским сталеварам, как бы ММК не намекала на исторический акцент на внутренний рынок (на который приходится около 85% совокупных продаж компании в радиусе РФ+СНГ), факт остаётся фактом: инвестиционный кейс ММК по-прежнему выглядит хуже, чем НЛМК, и уж тем более чем Северсталь.

👉 И именно поэтому я продолжаю делать ставку в секторе сталеваров на Северсталь (#CHMF) и НЛМК (#NLMK), обходя стороной ММК (#MAGN).

❤️ Хороших вам праздничных выходных и исключительно растущих портфелей, друзья!

© Инвестируй или проиграешь

"Если будет принято решение о распределении 100% свободного денежного потока, то размер дивидендов составит 2,75 руб. на акцию, что сулит ДД=4,9% (опять же, весьма скромная доходность по сравнению с НЛМК и Северсталью)".

По факту так и вышло: Совет директоров ММК в субботу рекомендовал выплатить дивиденды по итогам 2023 года в размере 2,752 руб. на акцию, что по текущим котировкам сулит весьма скромную ДД=5,0%.

📊 Но примечательно даже не это, примечательно другое. Какие бы вызовы не кидала судьба нашим российским сталеварам, как бы ММК не намекала на исторический акцент на внутренний рынок (на который приходится около 85% совокупных продаж компании в радиусе РФ+СНГ), факт остаётся фактом: инвестиционный кейс ММК по-прежнему выглядит хуже, чем НЛМК, и уж тем более чем Северсталь.

👉 И именно поэтому я продолжаю делать ставку в секторе сталеваров на Северсталь (#CHMF) и НЛМК (#NLMK), обходя стороной ММК (#MAGN).

❤️ Хороших вам праздничных выходных и исключительно растущих портфелей, друзья!

© Инвестируй или проиграешь

👍87❤18🤔11🔥5😱2😁1

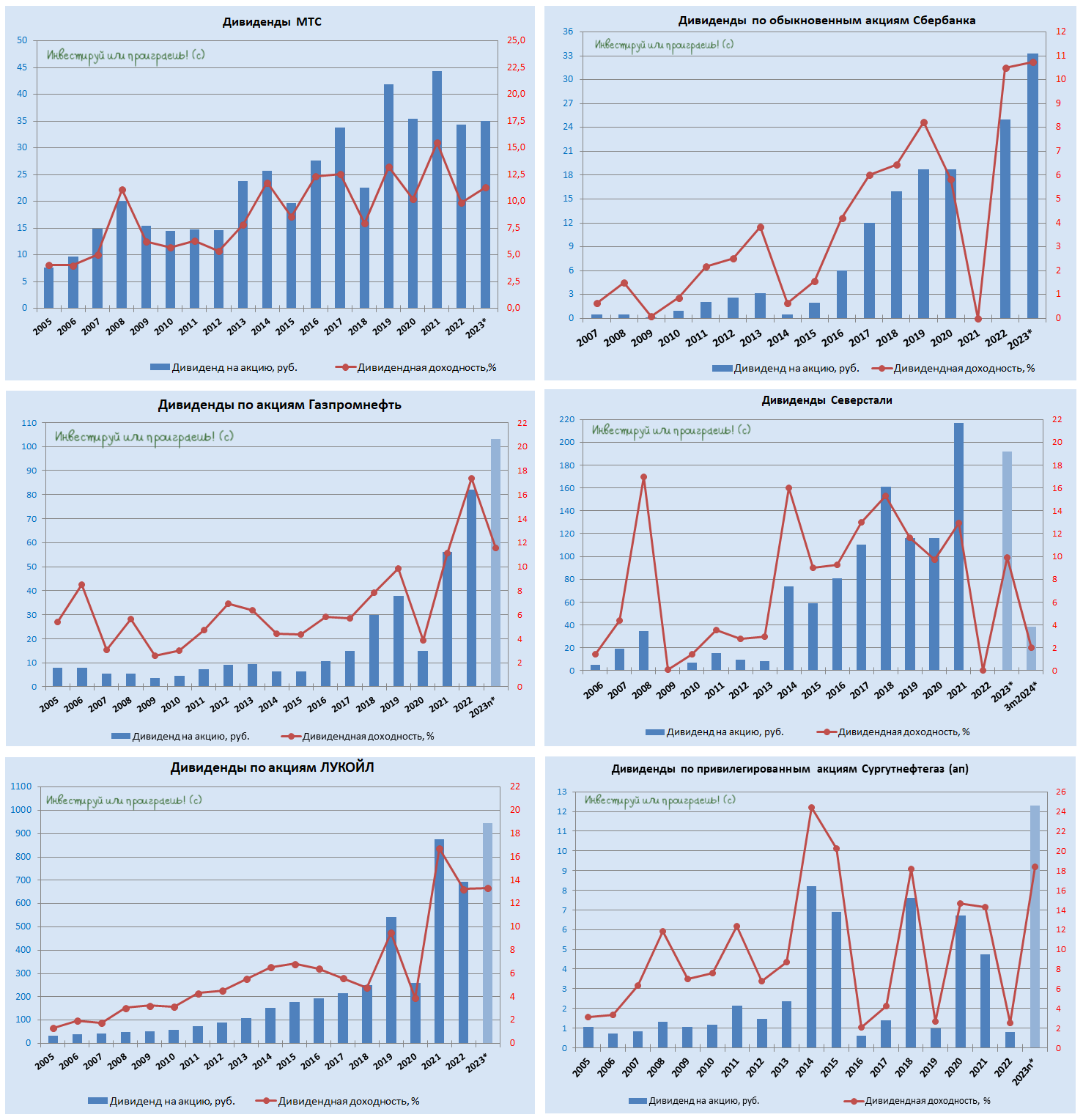

💰От каких компаний ожидаются самые щедрые дивиденды?

МТС

МТС (#MTSS) продолжает радовать своих акционеров высокой див. доходностью уже несколько лет подряд. Не стал исключением и 2023 год, по итогам которого СД рекомендовал выплатить 35 руб. на акцию (ДД=11,3%), утвердив при этом новую див.политику на 2024-2026 гг., которая теперь установит целевую дивидендную доходность в размере не менее 35,0 руб. на акцию в течение каждого календарного года.

Сбербанк

Сбер - ещё один герой, который также уже успел порекомендовать дивиденды своим акционерам, в точном соответствии с див.политикой, подразумевающей выплату 50% от ЧП по МСФО.

Наблюдательный совет Сбера на минувшей неделе анонсировал рекордные дивы за 2023 год в размере 33,3 руб. на обычки (#SBER) и префы (#SBERP), что по текущим котировкам сулит ДД=10,7% на оба типа акций. Второй год подряд в акциях госбанка наблюдается двузначная дивидендная доходность, и это радует!

Газпромнефть

Газпромнефть (#SIBN) с каждым годом становится всё более привлекательной историей для дивидендных инвесторов. К тому же в настоящее время компания работает в условиях благоприятной рыночной конъюнктуры, когда цена на эталонный российский сорт нефти ESPO торгуется со скидкой в $2 за баррель, по отношению к цене на нефть марки Brent, которая стабильно держится выше уровня $80 за баррель.

Учитывая эти факторы, компания способна выплатить финальные дивы за 2023 год в размере 20+ руб. на акцию, вдобавок к ранее выплаченным промежуточным дивидендам (82,94 руб.), что ориентирует на совокупные выплаты за 2023 год в размере 100+ руб. и ДД=11,5%.

ЛУКОЙЛ

Ещё один представитель отечественной нефтянки, корпоративное управление в котором продолжает оставаться на высочайшем уровне - это ЛУКОЙЛ (#LKOH). СД компании ещё в марте рекомендовал выплатить в качестве финальных дивидендов за 2023 год 498 руб. на одну акцию, что вкупе с ранее выплаченными 447 руб. (за 9m2023) ориентирует нас на совокупный дивиденд за весь 2023 год в размере 945 руб. на акцию и ДД=12,9%.

Северсталь

Северсталь (#CHMF) имеет все шансы снова стать привлекательной для инвесторов, благодаря своей див. политике. Сначала в начале февраля СД Северстали (#CHMF) рекомендовал акционерам одобрить дивиденды за 2023 год в размере 191,51 руб. на одну акцию, что по текущим котировкам сулит ДД=11,2%, а затем в конце апреля появилась радостная новость о том, что акционеры могут получить ещё 38,30 руб. на одну акцию за 1Q2024, что по текущим котировкам сулит квартальную ДД=2,0%.

Таким образом в див. отсечку, которая запланирована на 17 июня 2024 года (с учётом режима торгов Т+1), акционеры Северстали получат две выплаты: 191,51 руб. (за 12m2023) + 38,30 руб. (за 3m2024) = 229,81 руб. И это при текущих котировках в районе 1900+ руб. Ну ведь неплохо же!

Мать и Дитя

Мать и дитя (#MDMG) может стать ещё одной потенциальной дивидендной фишкой. После завершения процесса редомициляции компания намерена выплатить инвесторам значительные дивиденды, и размер этих выплат будет составлять 50-75% от чистой прибыли, включая пропущенные периоды 2021 и 2022 гг.

Учитывая значительный объём денежных средств на балансе компании (9 млрд руб.), можно предположить, что в текущем году выплаты будут близки к верхней границе этого диапазона, что ориентирует нас на размер дивиденда 147 руб. на акцию и будет сулить ДД=14%.

Сургутнефтегаз (ап)

Ну а префы Сургутнефтегаза (#SNGSP) в этом дивидендном сезоне, видимо, станут лидерами по див. доходности за 2023 год, поскольку компания может выплатить акционерам 12,3 руб. на акцию, что сулит ДД=18,4%.

Однако в инвестиционном кейсе с префами Сургута всегда нужно помнить и понимать, что щедрые дивиденды - это зачастую разовое событие, которое сопровождается девальвацией рубля в отчётном периоде, и если вслед за этим ослабление рубля не продолжается, то и дивиденд окажется значительно ниже прошлогоднего.

❤️Ставьте лайк, если после праздников у вас хватило сил вернуться в рабочее русло и вы с умным видом прочитали этот пост, как будто что-то поняли после длинных выходных.

© Инвестируй или проиграешь

МТС

МТС (#MTSS) продолжает радовать своих акционеров высокой див. доходностью уже несколько лет подряд. Не стал исключением и 2023 год, по итогам которого СД рекомендовал выплатить 35 руб. на акцию (ДД=11,3%), утвердив при этом новую див.политику на 2024-2026 гг., которая теперь установит целевую дивидендную доходность в размере не менее 35,0 руб. на акцию в течение каждого календарного года.

Сбербанк

Сбер - ещё один герой, который также уже успел порекомендовать дивиденды своим акционерам, в точном соответствии с див.политикой, подразумевающей выплату 50% от ЧП по МСФО.

Наблюдательный совет Сбера на минувшей неделе анонсировал рекордные дивы за 2023 год в размере 33,3 руб. на обычки (#SBER) и префы (#SBERP), что по текущим котировкам сулит ДД=10,7% на оба типа акций. Второй год подряд в акциях госбанка наблюдается двузначная дивидендная доходность, и это радует!

Газпромнефть

Газпромнефть (#SIBN) с каждым годом становится всё более привлекательной историей для дивидендных инвесторов. К тому же в настоящее время компания работает в условиях благоприятной рыночной конъюнктуры, когда цена на эталонный российский сорт нефти ESPO торгуется со скидкой в $2 за баррель, по отношению к цене на нефть марки Brent, которая стабильно держится выше уровня $80 за баррель.

Учитывая эти факторы, компания способна выплатить финальные дивы за 2023 год в размере 20+ руб. на акцию, вдобавок к ранее выплаченным промежуточным дивидендам (82,94 руб.), что ориентирует на совокупные выплаты за 2023 год в размере 100+ руб. и ДД=11,5%.

ЛУКОЙЛ

Ещё один представитель отечественной нефтянки, корпоративное управление в котором продолжает оставаться на высочайшем уровне - это ЛУКОЙЛ (#LKOH). СД компании ещё в марте рекомендовал выплатить в качестве финальных дивидендов за 2023 год 498 руб. на одну акцию, что вкупе с ранее выплаченными 447 руб. (за 9m2023) ориентирует нас на совокупный дивиденд за весь 2023 год в размере 945 руб. на акцию и ДД=12,9%.

Северсталь

Северсталь (#CHMF) имеет все шансы снова стать привлекательной для инвесторов, благодаря своей див. политике. Сначала в начале февраля СД Северстали (#CHMF) рекомендовал акционерам одобрить дивиденды за 2023 год в размере 191,51 руб. на одну акцию, что по текущим котировкам сулит ДД=11,2%, а затем в конце апреля появилась радостная новость о том, что акционеры могут получить ещё 38,30 руб. на одну акцию за 1Q2024, что по текущим котировкам сулит квартальную ДД=2,0%.

Таким образом в див. отсечку, которая запланирована на 17 июня 2024 года (с учётом режима торгов Т+1), акционеры Северстали получат две выплаты: 191,51 руб. (за 12m2023) + 38,30 руб. (за 3m2024) = 229,81 руб. И это при текущих котировках в районе 1900+ руб. Ну ведь неплохо же!

Мать и Дитя

Мать и дитя (#MDMG) может стать ещё одной потенциальной дивидендной фишкой. После завершения процесса редомициляции компания намерена выплатить инвесторам значительные дивиденды, и размер этих выплат будет составлять 50-75% от чистой прибыли, включая пропущенные периоды 2021 и 2022 гг.

Учитывая значительный объём денежных средств на балансе компании (9 млрд руб.), можно предположить, что в текущем году выплаты будут близки к верхней границе этого диапазона, что ориентирует нас на размер дивиденда 147 руб. на акцию и будет сулить ДД=14%.

Сургутнефтегаз (ап)

Ну а префы Сургутнефтегаза (#SNGSP) в этом дивидендном сезоне, видимо, станут лидерами по див. доходности за 2023 год, поскольку компания может выплатить акционерам 12,3 руб. на акцию, что сулит ДД=18,4%.

Однако в инвестиционном кейсе с префами Сургута всегда нужно помнить и понимать, что щедрые дивиденды - это зачастую разовое событие, которое сопровождается девальвацией рубля в отчётном периоде, и если вслед за этим ослабление рубля не продолжается, то и дивиденд окажется значительно ниже прошлогоднего.

❤️Ставьте лайк, если после праздников у вас хватило сил вернуться в рабочее русло и вы с умным видом прочитали этот пост, как будто что-то поняли после длинных выходных.

© Инвестируй или проиграешь

{kind=link}

👍186❤36🔥8🤔5

Сегодняшняя пресс-конференция Владимира Путина - это помимо всего прочего ещё и прекрасная возможность поддержать застройщиков, которые в последние месяцы оказались в очень сложных условиях из-за резкого падения спроса на квадратные метры, на фоне роста ключевой ставки и снижения ипотечно-жилищного кредитования (ИЖК), после отмены льготной ипотеки с 1 июля 2024 года.

👉 Я знал, что рано или поздно российские власти обязательно вмешаются в этот процесс и не оставят застройщиков без поддержки в трудную минуту, и очень рад, что первые шаги мы видим уже в конце текущего года, не дожидаясь следующего.

И здесь нужно понимать, что помимо поддержки непосредственно застройщиков (#LSRG, #PIKK, #ETLN, #SMLT) это ещё и косвенная поддержка сталеваров (#CHMF, #NLMK, #MAGN), ведь по статистике 75% внутреннего потребления стали в нашей стране приходится именно на строительный сектор и #недвижимость. Позитивный эффект не нужно ждать прямо здесь и сейчас, но он обязательно случится, если озвученные сегодня инициативы будут в итоге благополучно реализованы (лично у меня сомнений в этом нет).

❤️ Ставьте лайк под этим постом и верьте в российский фондовый рынок, и тогда он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍98❤25🤔8🔥3😱2

Сталевары – тихие бенефициары грядущего смягчения ЦБ

🤔 На прошлой неделе мы с вами начали задумываться о потенциальных бенефициарах грядущего снижения ключевой ставки, начав с анализа инвестиционного кейса Совкомбанка, и сегодня я предлагаю продолжить наши размышления в этом направлении, обратив внимание на публичных сталеваров в лице Северстали, НЛМК и ММК, которые тоже могут выиграть в случае дальнейшего смягчения денежно-кредитной политики ЦБ.

Начать наше сегодняшнее повествование я предлагаю с фиксации того факта, что отечественная сталелитейная отрасль уверенно вошла в циклический спад. И основной причиной снижения цен на сталь в последнее время стало падение спроса на металлопрокат, связанное с охлаждением рынка недвижимости. На этом фоне запуск новых проектов девелоперами сократился на -24% (г/г) до 8,1 млн м², из-за чего застройщики столкнулись с большим количеством непроданной недвижимости и сконцентрировались на решении этой проблемы.

🏦 В свою очередь, снижение ключевой ставки, на фоне которого можно ожидать оживление деловой активности во всех направлениях потребителей металлопродукции (строительство, машиностроение, энергетика и т.д), может значительно улучшить ситуацию в отрасли и оказать благоприятное влияние на бизнес сталеваров.

Сталевары — как канарейки в угольной шахте: они первыми чувствуют восстановление спроса в строительстве и промышленности. И тут важно понимать, что потенциальное снижение "ключа" — это не просто абстрактный макроэкономический показатель. Для НЛМК (#NLMK), ММК (#MAGN) и Северстали (#CHMF) это вполне конкретный драйвер роста! И всё дело тут состоит в том, как устроен их бизнес и куда идёт их продукция:

🏗 Возьмём для начала строительный сектор. Когда ставки начнут снижаться, первое, что оживится — это рынок жилья. Уже сейчас видно, как застройщики в последнее время активизируются, в томительном ожидании более доступной ипотеки. А каждая новая стройка — это тонны металлопроката, арматуры, стальных конструкций.

🏭 Причём строительство — это только часть истории. Не менее важен промышленный сектор. Многие проекты по расширению производств сейчас заморожены именно из-за дорогих кредитов. И как только ставки пойдут вниз, предприятия начнут размораживать свои инвестиционные программы. Что, в свою очередь, поспособствует росту спроса на специальные стали, трубы, металлоконструкции — то, что как раз и производят наши сталевары.

Да, безусловно, здесь тоже есть свои риски, о которых мы с вами рассуждали несколько недель назад. Главный из них — конкуренция с китайскими производителями, которые уже сейчас пытаются завалить рынок своей продукцией. Но здесь у российских компаний есть естественная защита в виде слабого рубля (мы продолжаем ждать девальвацию) и транспортного плеча. Да и качество российской стали зачастую значительно выше китайской, особенно когда речь идёт о специализированных сортах.

👉 Несмотря на текущую ситуацию в отрасли, у сталеваров подобные периоды всегда завершаются восстановлением и ростом капитализации. И в такой сложной рыночной конъюнктуре я по-прежнему отдаю предпочтение Северстали (#CHMF), как компании с высокой рентабельностью и отличным уровнем корпоративного управления. Да, на фоне роста капзатрат, которыми будет отмечен текущий 2025 год, FCF окажется под серьёзным давлением, а значит и дивиденды металлургических компаний в 2025 году, если и будут начислены, то, скорее всего, окажутся символическими.

Однако инвестору всегда нужно стараться смотреть вперёд, гораздо дальше горизонта прямой видимости. Здесь я, конечно же, должен добавить, что неблагоприятная рыночная среда диктует необходимость осторожных шагов, и в таких условиях целесообразнее подкупать бумаги Северстали по трёхзначным ценникам, да и то нужно будет сто раз подумать и прочувствовать наиболее подходящий момент покупки, чтобы попытаться максимально точно угадать с разворотом цикла и не законсервировать средства на годы. Что при текущих ставках очень неприятно, скажу я вам.

❤️ Спасибо за ваши лайки, друзья!

©Инвестируй или проиграешь

Начать наше сегодняшнее повествование я предлагаю с фиксации того факта, что отечественная сталелитейная отрасль уверенно вошла в циклический спад. И основной причиной снижения цен на сталь в последнее время стало падение спроса на металлопрокат, связанное с охлаждением рынка недвижимости. На этом фоне запуск новых проектов девелоперами сократился на -24% (г/г) до 8,1 млн м², из-за чего застройщики столкнулись с большим количеством непроданной недвижимости и сконцентрировались на решении этой проблемы.

Сталевары — как канарейки в угольной шахте: они первыми чувствуют восстановление спроса в строительстве и промышленности. И тут важно понимать, что потенциальное снижение "ключа" — это не просто абстрактный макроэкономический показатель. Для НЛМК (#NLMK), ММК (#MAGN) и Северстали (#CHMF) это вполне конкретный драйвер роста! И всё дело тут состоит в том, как устроен их бизнес и куда идёт их продукция:

🏗 Возьмём для начала строительный сектор. Когда ставки начнут снижаться, первое, что оживится — это рынок жилья. Уже сейчас видно, как застройщики в последнее время активизируются, в томительном ожидании более доступной ипотеки. А каждая новая стройка — это тонны металлопроката, арматуры, стальных конструкций.

Да, безусловно, здесь тоже есть свои риски, о которых мы с вами рассуждали несколько недель назад. Главный из них — конкуренция с китайскими производителями, которые уже сейчас пытаются завалить рынок своей продукцией. Но здесь у российских компаний есть естественная защита в виде слабого рубля (мы продолжаем ждать девальвацию) и транспортного плеча. Да и качество российской стали зачастую значительно выше китайской, особенно когда речь идёт о специализированных сортах.

Однако инвестору всегда нужно стараться смотреть вперёд, гораздо дальше горизонта прямой видимости. Здесь я, конечно же, должен добавить, что неблагоприятная рыночная среда диктует необходимость осторожных шагов, и в таких условиях целесообразнее подкупать бумаги Северстали по трёхзначным ценникам, да и то нужно будет сто раз подумать и прочувствовать наиболее подходящий момент покупки, чтобы попытаться максимально точно угадать с разворотом цикла и не законсервировать средства на годы. Что при текущих ставках очень неприятно, скажу я вам.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

👍109❤22🔥13

Северсталь: вопрос про дивиденды

💰 Специально для акционеров Северстали (#CHMF), которые очень ждут дивиденды.

Ключевые тезисы: "в голову к Совету директоров не заглянешь", "с текущей околонулевой нагрузкой в принципе можно платить дивиденды акционерам, но...".

©Инвестируй или проиграешь

Ключевые тезисы: "в голову к Совету директоров не заглянешь", "с текущей околонулевой нагрузкой в принципе можно платить дивиденды акционерам, но...".

©Инвестируй или проиграешь

Media is too big

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

👍70❤18🔥9🤔6😢2😱1

Стальной паралич ММК

⚒️ ММК в минувший четверг первым из сталеваров поделился операционными результатами за 6 мес. 2025 года. Давайте разберемся вместе с вами, что скрывается за этими цифрами и как они могут отразиться на будущем компании.

📉 Производство стали с января по июнь сократилось на -18,2% (г/г) до 5,2 млн тонн. Причины такого падения лежат на поверхности: слабый внутренний спрос, вынужденная приостановка плавильных мощностей на турецкой площадке и проведение плановых ремонтных работ в прокатном цехе.

Обращает на себя внимание, что во 2 кв. 2025 года темпы падения только ускорились. Что, впрочем, неудивительно, учитывая высокую себестоимость производства у компании, вынуждающую оперативно реагировать на снижение цен.

📉 Росстат пока располагает информацией только 5m2025, но и она красноречиво свидетельствует нам о том, что средняя цена на сталь за этот период снизилась на -11% (г/г).

Таким образом, ММК оказался под двойным ударом: резкое падение объемов производства + снижение цен, что в итоге больно бьет по показателям компании.

📉 Что касается продажи металлопродукции, то по итогам 6m2025 они сокращались сопоставимыми темпами, как и производство, не досчитавшись в итоге почти -15% (г/г) с результатом 4,9 млн тонн.

Основными заказчиками у сталеваров традиционно выступают девелоперы и автопроизводители, но сейчас обе отрасли переживают тяжелые времена, и откуда взяться спросу? Тем более, когда "ключ" по-прежнему находится на крайне высоком уровне 20%, но мы очень надеемся на снижение уже в эту пятницу.

▪️ Застройщики сконцентрировались на продаже готового жилья и крайне осторожно подходят к началу новых проектов, выбирая только самые рентабельные варианты.

▪️ Автоконцерны, в свою очередь, фиксируют ощутимый спад продаж после аномально высоких показателей 2023-2024 гг., когда реализовывался отложенный спрос. Отечественный авторынок буквально захлебнулся в изобилии китайской продукции, и теперь потребуется время, чтобы склады дистрибьюторов хоть как-то поредели.

🇨🇳 Дополнительное давление на наших сталеваров оказывают китайские конкуренты, которые в последние кварталы активно демпингуют на мировых рынках, предлагая свою продукцию с большими скидками. Судите сами: цена на сталь в Китае сейчас находится на 5-летних минимумах, в районе $450 за тонну, в то время как в РФ, благодаря сильному рублю, тонна стали стоит почти в 1,5 раза дороже, что естественно притягивает китайских поставщиков.

👉 В текущих условиях бумаги ММК (#MAGN) не выглядят привлекательными для покупки, т.к. очевидных драйверов для переоценки компании на обозримом горизонте нет. Над всей отраслью черной металлургии сгустились тучи, а высокая себестоимость производства Магнитки делает её уязвимой перед лицом конкуренции, при неблагоприятных рыночных условиях.

Если очень хочется сделать ставку на сталеваров, то лучше присмотреться к акциям Северстали (#CHMF), которая отличается высокой степенью интеграции, более высокой рентабельностью EBITDA по сравнению с конкурентами (22,0% против 12,5% у ММК по итогам 3m2025) и отличным уровнем корпоративного управления.

Северсталь, несмотря на все сложности последних лет и глубокую трансформацию бизнеса, остается открытой перед акционерами и инвестиционным сообществом, и есть большие основания полагать, что дивидендная повестка в эту историю может вернуться уже в этом году! Поэтому, когда рынок даёт хороший шанс прикупить бумаги Северстали по трёхзначным ценникам - пользуйтесь этим хорошим моментом!

Что касается НЛМК (#NLMK), то он мне нравится меньше всего среди публичных сталеваров. Объясню почему: компания остаётся всё такой же закрытой, результаты публикуются теперь раз в полгода, а тот факт, что НЛМК до сих пор каким-то чудом удалось избежать санкционного давления и сохранить значительную часть экспорта - это, скорее, потенциальный риск и уязвимость, нежели надёжное преимущество. Чёрный лебедь может прилететь в любой момент и расстроить котировки акций.

❤️ Спасибо за ваши лайки, друзья! Хорошей вам рабочей недели!

©Инвестируй или проиграешь

⚒️ ММК в минувший четверг первым из сталеваров поделился операционными результатами за 6 мес. 2025 года. Давайте разберемся вместе с вами, что скрывается за этими цифрами и как они могут отразиться на будущем компании.

Обращает на себя внимание, что во 2 кв. 2025 года темпы падения только ускорились. Что, впрочем, неудивительно, учитывая высокую себестоимость производства у компании, вынуждающую оперативно реагировать на снижение цен.

Таким образом, ММК оказался под двойным ударом: резкое падение объемов производства + снижение цен, что в итоге больно бьет по показателям компании.

📉 Что касается продажи металлопродукции, то по итогам 6m2025 они сокращались сопоставимыми темпами, как и производство, не досчитавшись в итоге почти -15% (г/г) с результатом 4,9 млн тонн.

Основными заказчиками у сталеваров традиционно выступают девелоперы и автопроизводители, но сейчас обе отрасли переживают тяжелые времена, и откуда взяться спросу? Тем более, когда "ключ" по-прежнему находится на крайне высоком уровне 20%, но мы очень надеемся на снижение уже в эту пятницу.

Если очень хочется сделать ставку на сталеваров, то лучше присмотреться к акциям Северстали (#CHMF), которая отличается высокой степенью интеграции, более высокой рентабельностью EBITDA по сравнению с конкурентами (22,0% против 12,5% у ММК по итогам 3m2025) и отличным уровнем корпоративного управления.

Северсталь, несмотря на все сложности последних лет и глубокую трансформацию бизнеса, остается открытой перед акционерами и инвестиционным сообществом, и есть большие основания полагать, что дивидендная повестка в эту историю может вернуться уже в этом году! Поэтому, когда рынок даёт хороший шанс прикупить бумаги Северстали по трёхзначным ценникам - пользуйтесь этим хорошим моментом!

Что касается НЛМК (#NLMK), то он мне нравится меньше всего среди публичных сталеваров. Объясню почему: компания остаётся всё такой же закрытой, результаты публикуются теперь раз в полгода, а тот факт, что НЛМК до сих пор каким-то чудом удалось избежать санкционного давления и сохранить значительную часть экспорта - это, скорее, потенциальный риск и уязвимость, нежели надёжное преимущество. Чёрный лебедь может прилететь в любой момент и расстроить котировки акций.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

👍138❤22🔥5😱5😢1