💰 Нашёл я, наконец, свободную минутку, чтобы сесть и написать пару слов о рекомендованных недавно финальных дивидендах Газпромнефти (#SIBN), размер которых составил 12,16 руб. на акцию, и вот что меня удивило в этой истории. Я ещё понимаю, когда котировки акций реагируют негативно на подобного рода события - возможно, кто-то из акционеров компании наивно рассчитывал на финальные выплаты около 20-30 руб. (подобную странную реакцию мы уже видели в ЛУКОЙЛе осенью прошлого года), всё-таки российский фондовый рынок нынче весьма тонкий.

Но когда серьёзные и уважаемые многими инвестдома выпускают новости с заголовками "Почему так мало?", "Дивиденды ниже ожиданий" и т.п., то мне хочется спросить: а вы пытались их посчитать, друзья? Ладно, давайте я это сделаю за вас. Правда, задним числом, т.к. ещё 3 марта 2023 года у нас в премиуме вышел пост под названием "На какие дивиденды могут рассчитывать акционеры Газпромнефти?".

🧐 Ввиду того, что компания в новой реальности перестала публиковать финансовую отчётность, пожалуй единственным достоверным источником остался Федресурс, где эмитенты традиционно раскрывают стоимость чистых активов (СЧА), через которую косвенно можно посчитать и чистую прибыль.

Так, стоимость чистых активов (СЧА) Газпромнефти по итогам 2022а год увеличилась на 104,9 млрд руб. Т.к. в прошлом году Газпромнефть дважды платила дивиденды (финальные за 2021 год и промежуточные за 9m2022), совокупный объем которых составил 406,7 млрд руб., этот показатель мы должны прибавить к СЧА - и в результате получаем ориентир по чистой прибыли за 2022 год в размере 511,6 млрд руб.

Таким образом, в 2022 году чистая прибыль нефтедобывающей “дочки” Газпрома выросла всего лишь на +1,6% (г/г), на фоне слабых результатов второго полугодия, вызванных падением цен на нефть и относительно крепким курсом рубля.

💵 Исходя из дивидендной политики Газпромнефти (50% от ЧП по МСФО), на годовые выплаты акционерам может быть направлено в общей сложности около 57 руб. на одну акцию за весь 2022 год. С учётом ранее выплаченных промежуточных дивидендов за 9m2022 в размере 69,78 руб., можно было ещё в начале марта прийти к логичному заключению, что на финальные дивиденды акционерам рассчитывать не стоило.

А в итоге мы теперь можем порадоваться неожиданно приятным выплатам в размере 12,16 руб. на акцию, что может косвенно указывать на рост нормы выплат Газпромнефти с 50% до 70% от чистой прибыли за 2022 год, и большое желание Газпрома (#GAZP) побольше дивидендов выкачать со своих публичных дочек!

Если рекомендация Совета директоров будет утверждена на ГОСА, то размер совокупных выплат за 2022 год окажется максимальным в истории Газпромнефти (81,94 руб.), также как и дивидендная доходность (ДД=17,4%). Поэтому я не вижу ни одного повода для грусти! Тем более с учётом того, что перспективы развития бизнеса у компании весьма оптимистичные и обнадёживающие в обозримом будущем.

❤️ Не забывайте ставить лайк под этим постом, если тоже считаете финальные дивиденды Газпромнефти скорее приятным подарком, нежели наказанием. Ну и конечно же любите математику, ведь именно она даёт неоспоримые преимущества на фондовом рынке. Кто умеет хорошо считать, тот быстрее научиться грамотно инвестировать!

©Инвестируй или проиграешь!

Но когда серьёзные и уважаемые многими инвестдома выпускают новости с заголовками "Почему так мало?", "Дивиденды ниже ожиданий" и т.п., то мне хочется спросить: а вы пытались их посчитать, друзья? Ладно, давайте я это сделаю за вас. Правда, задним числом, т.к. ещё 3 марта 2023 года у нас в премиуме вышел пост под названием "На какие дивиденды могут рассчитывать акционеры Газпромнефти?".

🧐 Ввиду того, что компания в новой реальности перестала публиковать финансовую отчётность, пожалуй единственным достоверным источником остался Федресурс, где эмитенты традиционно раскрывают стоимость чистых активов (СЧА), через которую косвенно можно посчитать и чистую прибыль.

Так, стоимость чистых активов (СЧА) Газпромнефти по итогам 2022а год увеличилась на 104,9 млрд руб. Т.к. в прошлом году Газпромнефть дважды платила дивиденды (финальные за 2021 год и промежуточные за 9m2022), совокупный объем которых составил 406,7 млрд руб., этот показатель мы должны прибавить к СЧА - и в результате получаем ориентир по чистой прибыли за 2022 год в размере 511,6 млрд руб.

Таким образом, в 2022 году чистая прибыль нефтедобывающей “дочки” Газпрома выросла всего лишь на +1,6% (г/г), на фоне слабых результатов второго полугодия, вызванных падением цен на нефть и относительно крепким курсом рубля.

💵 Исходя из дивидендной политики Газпромнефти (50% от ЧП по МСФО), на годовые выплаты акционерам может быть направлено в общей сложности около 57 руб. на одну акцию за весь 2022 год. С учётом ранее выплаченных промежуточных дивидендов за 9m2022 в размере 69,78 руб., можно было ещё в начале марта прийти к логичному заключению, что на финальные дивиденды акционерам рассчитывать не стоило.

А в итоге мы теперь можем порадоваться неожиданно приятным выплатам в размере 12,16 руб. на акцию, что может косвенно указывать на рост нормы выплат Газпромнефти с 50% до 70% от чистой прибыли за 2022 год, и большое желание Газпрома (#GAZP) побольше дивидендов выкачать со своих публичных дочек!

Если рекомендация Совета директоров будет утверждена на ГОСА, то размер совокупных выплат за 2022 год окажется максимальным в истории Газпромнефти (81,94 руб.), также как и дивидендная доходность (ДД=17,4%). Поэтому я не вижу ни одного повода для грусти! Тем более с учётом того, что перспективы развития бизнеса у компании весьма оптимистичные и обнадёживающие в обозримом будущем.

❤️ Не забывайте ставить лайк под этим постом, если тоже считаете финальные дивиденды Газпромнефти скорее приятным подарком, нежели наказанием. Ну и конечно же любите математику, ведь именно она даёт неоспоримые преимущества на фондовом рынке. Кто умеет хорошо считать, тот быстрее научиться грамотно инвестировать!

©Инвестируй или проиграешь!

{kind=link}

👍316😱3

На рынке ходят слухи о рекордных дивидендах Газпромнефти

🛢Газпромнефть после долго перерыва раскрыла, наконец, свои результаты по МСФО за 6 мес. 2023 года. Финансовая отчётность вышла усечённой, но лучше так, чем никак! Поэтому предлагаю вместе с вами радостно в неё заглянуть.

📉 Выручка компании с января по июнь сократилась на -14,6% (г/г) до 1,55 трлн руб. Компания не раскрыла производственные показатели, поэтому нет точных данных по добыче и реализации углеводородов.

Рублёвая стоимость нефти Urals в первом полугодии была на 30% ниже показателя годичной давности, однако доходы Газпромнефти, как видно из отчётности, снижались в отчётном периоде в два раза медленнее. Весной мы с вами делали прожарку компании, где отмечали, что у неё самая высокая доля премиальных сортов нефти в структуре выручки, и эти сорта с самого начала СВО по отношению к Brent торгуются с более скромным дисконтом, чем Urals, что позволяет компании получать дополнительный доход и даёт определённое преимущество перед конкурентами.

📉 Показатель EBITDA сократился в отчётном периоде на -23,9% (г/г) до 545,8 млрд руб., что обусловлено сокращением выручи и ростом издержек на логистику. Транспортные расходы выросли почти в полтора раза, и такая динамика наблюдается у многих экспортёров, поскольку из-за геополитики бизнесу пришлось менять логистические маршруты.

📉 Как результат - чистая прибыль Газпромнефти по итогам 6m2023 сократилась на -42% (г/г) до 306 млрд руб.

💰 Поскольку компания направляет на дивиденды половину своей прибыли, не трудно посчитать, что вклад первого полугодия в дивиденды составляет 32,2 руб. на акцию. Правда, Совет директоров Газпромнефти обычно в конце осени рекомендует промежуточные дивиденды сразу за 9 месяцев, поэтому эту цифру прошу считать неким промежуточным ориентиром, а не руководством к действию.

На какие дивидендные выплаты стоит рассчитывать акционерам? Третий квартал, очевидно, будет более благоприятным для компании из-за девальвации рубля, однако российские нефтяники летом были вынуждены сократить экспорт углеводородов на 10%, по соглашению со странами ОПЕК+. На этом фоне можно ожидать размер дивидендов за 9m2023 в размере 58-60 руб., что сулит ДД около 9% по текущим котировкам. Ну и конечно же плюс финальные выплаты, но уже в следующем году.

Поскольку у Газпромнефти низкая долговая нагрузка, то на рынке активно ходят слухи, что менеджмент компании может увеличить коэффициент дивидендных выплат с 50% до 60-75% от чистой прибыли, поскольку материнской компании в лице Газпром нужен кэш, и он будет выкачивать его со своей успешной нефтедобывающей дочки. Лично я осторожно и весьма скептически отношусь к подобного рода рассуждениям, поскольку вокруг Газпромнефти исторически муссируют самые разнообразные слухи, начиная от роста дивидендных выплат до увеличения free-float, однако на практике всё это оказывается уткой. Поэтому ориентироваться предлагаю на привычную норму выплат в размере 50% от ЧП и поменьше фантазировать.

👉 Ну а что касается акций Газпромнефти (#SIBN) в моём портфеле, продолжаю крепко держать их, в расчёте на рост капитализации и двузначную ДД по итогам 2023 года.

❤️ Ставьте лайк под этим постом, не ленитесь заглядывать в финансовую отчётность и любите дивиденды так, как люблю их я!

© Инвестируй или проиграешь

🛢Газпромнефть после долго перерыва раскрыла, наконец, свои результаты по МСФО за 6 мес. 2023 года. Финансовая отчётность вышла усечённой, но лучше так, чем никак! Поэтому предлагаю вместе с вами радостно в неё заглянуть.

📉 Выручка компании с января по июнь сократилась на -14,6% (г/г) до 1,55 трлн руб. Компания не раскрыла производственные показатели, поэтому нет точных данных по добыче и реализации углеводородов.

Рублёвая стоимость нефти Urals в первом полугодии была на 30% ниже показателя годичной давности, однако доходы Газпромнефти, как видно из отчётности, снижались в отчётном периоде в два раза медленнее. Весной мы с вами делали прожарку компании, где отмечали, что у неё самая высокая доля премиальных сортов нефти в структуре выручки, и эти сорта с самого начала СВО по отношению к Brent торгуются с более скромным дисконтом, чем Urals, что позволяет компании получать дополнительный доход и даёт определённое преимущество перед конкурентами.

📉 Показатель EBITDA сократился в отчётном периоде на -23,9% (г/г) до 545,8 млрд руб., что обусловлено сокращением выручи и ростом издержек на логистику. Транспортные расходы выросли почти в полтора раза, и такая динамика наблюдается у многих экспортёров, поскольку из-за геополитики бизнесу пришлось менять логистические маршруты.

📉 Как результат - чистая прибыль Газпромнефти по итогам 6m2023 сократилась на -42% (г/г) до 306 млрд руб.

💰 Поскольку компания направляет на дивиденды половину своей прибыли, не трудно посчитать, что вклад первого полугодия в дивиденды составляет 32,2 руб. на акцию. Правда, Совет директоров Газпромнефти обычно в конце осени рекомендует промежуточные дивиденды сразу за 9 месяцев, поэтому эту цифру прошу считать неким промежуточным ориентиром, а не руководством к действию.

На какие дивидендные выплаты стоит рассчитывать акционерам? Третий квартал, очевидно, будет более благоприятным для компании из-за девальвации рубля, однако российские нефтяники летом были вынуждены сократить экспорт углеводородов на 10%, по соглашению со странами ОПЕК+. На этом фоне можно ожидать размер дивидендов за 9m2023 в размере 58-60 руб., что сулит ДД около 9% по текущим котировкам. Ну и конечно же плюс финальные выплаты, но уже в следующем году.

Поскольку у Газпромнефти низкая долговая нагрузка, то на рынке активно ходят слухи, что менеджмент компании может увеличить коэффициент дивидендных выплат с 50% до 60-75% от чистой прибыли, поскольку материнской компании в лице Газпром нужен кэш, и он будет выкачивать его со своей успешной нефтедобывающей дочки. Лично я осторожно и весьма скептически отношусь к подобного рода рассуждениям, поскольку вокруг Газпромнефти исторически муссируют самые разнообразные слухи, начиная от роста дивидендных выплат до увеличения free-float, однако на практике всё это оказывается уткой. Поэтому ориентироваться предлагаю на привычную норму выплат в размере 50% от ЧП и поменьше фантазировать.

👉 Ну а что касается акций Газпромнефти (#SIBN) в моём портфеле, продолжаю крепко держать их, в расчёте на рост капитализации и двузначную ДД по итогам 2023 года.

❤️ Ставьте лайк под этим постом, не ленитесь заглядывать в финансовую отчётность и любите дивиденды так, как люблю их я!

© Инвестируй или проиграешь

{kind=link}

👍315😁6😱1

Нефтяное дежавю

📣 ОПЕК и Международное энергетическое агентство (МЭА) на этой неделе представили свежие обзоры по нефтяному рынку, основные тезисы которых я предлагаю вашему вниманию:

🛢Страны ОПЕК+ отстают от плана по добыче нефти на 3,5 млн б/с. По сравнению с началом года показатель вырос на 1,5 млн б/с. При этом МЭА считает, что искусственный дефицит предложения, который создали страны ОПЕК+, может спровоцировать энергетический кризис.

🛢Запасы сырой нефти и нефтепродуктов в крупнейших экономиках мира на 114 млн барр. и 77 млн барр. соответственно ниже среднего значения за последнюю пятилетку, что благоприятно для роста нефтяных цен.

🛢В конце лета Россия добывала 9,5 млн б/с, и такой показатель может сохраниться до конца текущего года. Стоимость Urals превысила ценовой потолок на $10 за баррель, а дисконт ESPO к Brent сократился до $7,7 за бочку, что указывает на низкую эффективность западных санкций.

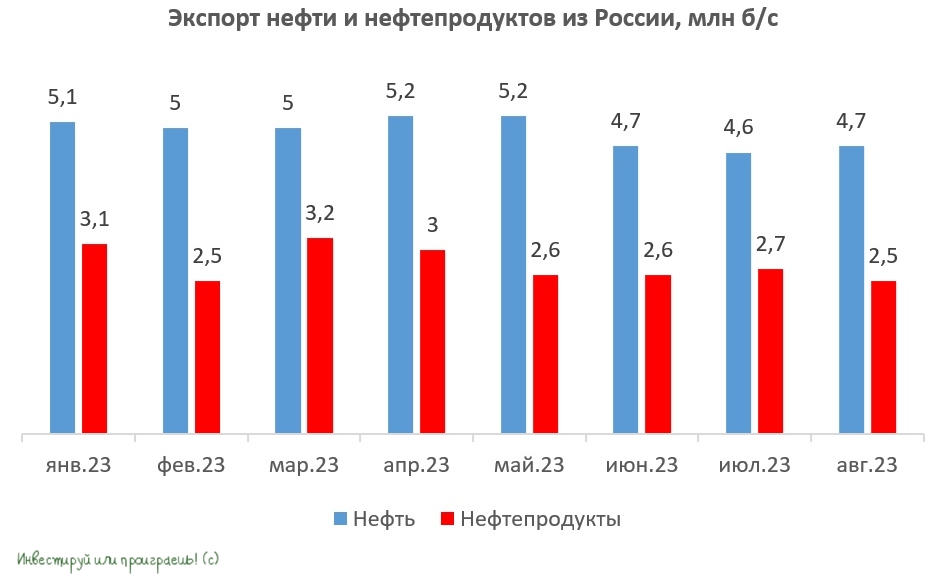

🛢Экспорт нефти и нефтепродуктов из России в августе сократился на -7,3% (г/г) до 7,2 млн б/с. Благодаря росту цен в августе, экспортные доходы от реализации чёрного золота выросли до максимума с октября 2022 года и составили $17,1 млрд, против $15,3 млрд в июле и $12,8 млрд в июне. Поскольку в сентябре цены на #нефть ускорили рост, то по итогам 4Q2023 мы можем увидеть более высокий объём продаж экспортной выручки, что благоприятно для укрепления рубля.

🛢Индексы фрахтовых ставок на танкеры Aframax и Suezmax, которыми управляет Совкомфлот, в августе продолжили своё снижение. Оба показателя достигли пика в декабре прошлого года, когда страны Евросоюза агрессивного скупали российскую нефть и нефтепродукты до введения “ценового потолка”, после чего начался продолжительный нисходящий тренд. По сравнению с августом 2022 года индексы фрахтовых ставок сократились в 2 раза, а по сравнению с августом 2021 года находятся на 25% выше.

👉 Вторая половина 2023 года на нефтяном рынке во многом напоминает второе полугодие 2021 года, только тогда рубль был более крепким. Сейчас же, на фоне девальвационных процессов, отечественные нефтяники в лице Роснефти (#ROSN), ЛУКОЙЛа (#LKOH), Газпромнефти (#SIBN) и Татнефти (#TATN), а также Совкомфлот (#FLOT) могут продемонстрировать более сильный рост выручки и прибыли.

❤️ Не ленитесь ставить лайк, любите российский фондовый рынок и всегда доверяйте дивидендным историям!

© Инвестируй или проиграешь

📣 ОПЕК и Международное энергетическое агентство (МЭА) на этой неделе представили свежие обзоры по нефтяному рынку, основные тезисы которых я предлагаю вашему вниманию:

🛢Страны ОПЕК+ отстают от плана по добыче нефти на 3,5 млн б/с. По сравнению с началом года показатель вырос на 1,5 млн б/с. При этом МЭА считает, что искусственный дефицит предложения, который создали страны ОПЕК+, может спровоцировать энергетический кризис.

🛢Запасы сырой нефти и нефтепродуктов в крупнейших экономиках мира на 114 млн барр. и 77 млн барр. соответственно ниже среднего значения за последнюю пятилетку, что благоприятно для роста нефтяных цен.

🛢В конце лета Россия добывала 9,5 млн б/с, и такой показатель может сохраниться до конца текущего года. Стоимость Urals превысила ценовой потолок на $10 за баррель, а дисконт ESPO к Brent сократился до $7,7 за бочку, что указывает на низкую эффективность западных санкций.

🛢Экспорт нефти и нефтепродуктов из России в августе сократился на -7,3% (г/г) до 7,2 млн б/с. Благодаря росту цен в августе, экспортные доходы от реализации чёрного золота выросли до максимума с октября 2022 года и составили $17,1 млрд, против $15,3 млрд в июле и $12,8 млрд в июне. Поскольку в сентябре цены на #нефть ускорили рост, то по итогам 4Q2023 мы можем увидеть более высокий объём продаж экспортной выручки, что благоприятно для укрепления рубля.

🛢Индексы фрахтовых ставок на танкеры Aframax и Suezmax, которыми управляет Совкомфлот, в августе продолжили своё снижение. Оба показателя достигли пика в декабре прошлого года, когда страны Евросоюза агрессивного скупали российскую нефть и нефтепродукты до введения “ценового потолка”, после чего начался продолжительный нисходящий тренд. По сравнению с августом 2022 года индексы фрахтовых ставок сократились в 2 раза, а по сравнению с августом 2021 года находятся на 25% выше.

👉 Вторая половина 2023 года на нефтяном рынке во многом напоминает второе полугодие 2021 года, только тогда рубль был более крепким. Сейчас же, на фоне девальвационных процессов, отечественные нефтяники в лице Роснефти (#ROSN), ЛУКОЙЛа (#LKOH), Газпромнефти (#SIBN) и Татнефти (#TATN), а также Совкомфлот (#FLOT) могут продемонстрировать более сильный рост выручки и прибыли.

❤️ Не ленитесь ставить лайк, любите российский фондовый рынок и всегда доверяйте дивидендным историям!

© Инвестируй или проиграешь

{kind=link}

👍223🔥10🤔2😱2

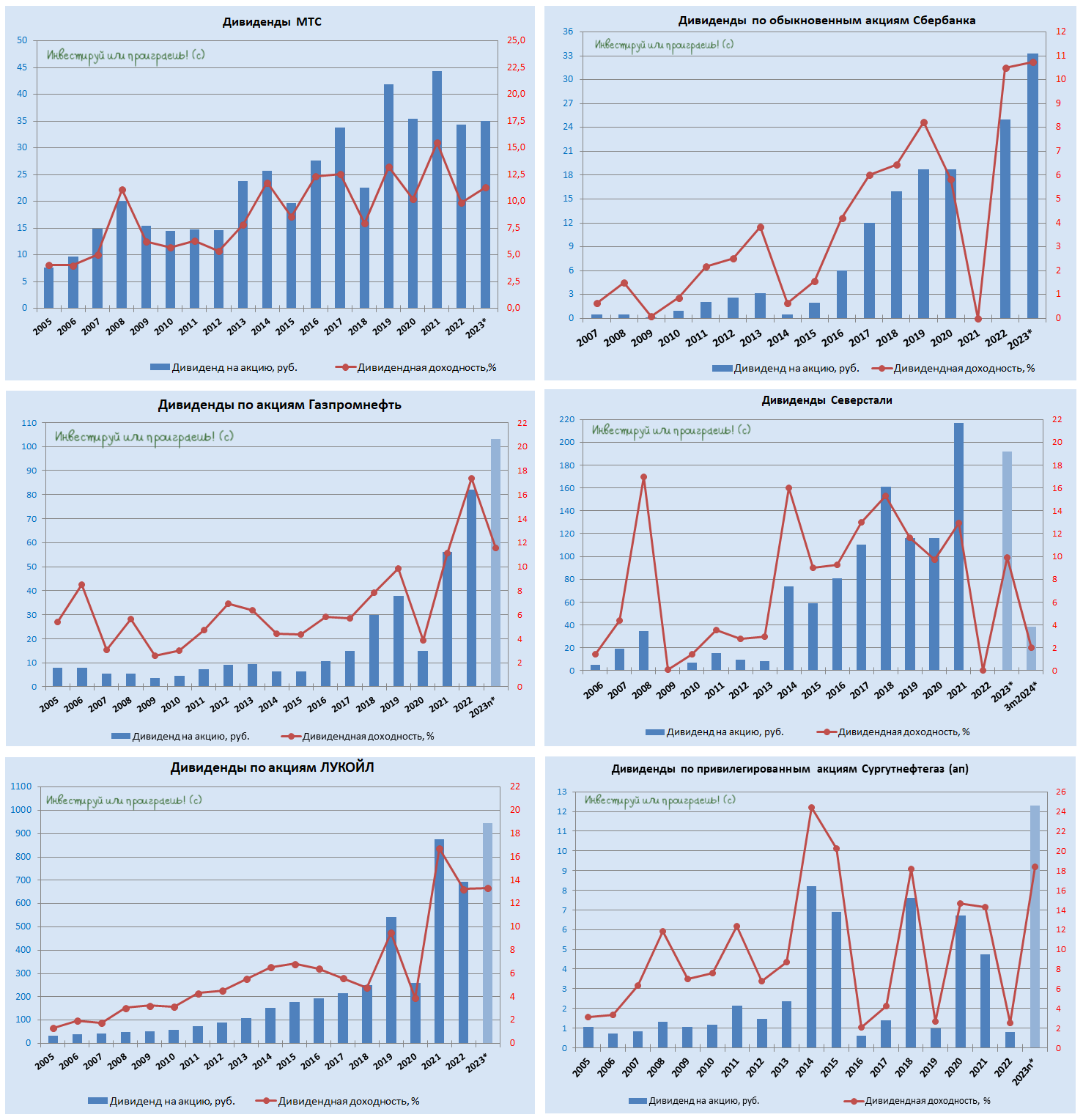

💰От каких компаний ожидаются самые щедрые дивиденды?

МТС

МТС (#MTSS) продолжает радовать своих акционеров высокой див. доходностью уже несколько лет подряд. Не стал исключением и 2023 год, по итогам которого СД рекомендовал выплатить 35 руб. на акцию (ДД=11,3%), утвердив при этом новую див.политику на 2024-2026 гг., которая теперь установит целевую дивидендную доходность в размере не менее 35,0 руб. на акцию в течение каждого календарного года.

Сбербанк

Сбер - ещё один герой, который также уже успел порекомендовать дивиденды своим акционерам, в точном соответствии с див.политикой, подразумевающей выплату 50% от ЧП по МСФО.

Наблюдательный совет Сбера на минувшей неделе анонсировал рекордные дивы за 2023 год в размере 33,3 руб. на обычки (#SBER) и префы (#SBERP), что по текущим котировкам сулит ДД=10,7% на оба типа акций. Второй год подряд в акциях госбанка наблюдается двузначная дивидендная доходность, и это радует!

Газпромнефть

Газпромнефть (#SIBN) с каждым годом становится всё более привлекательной историей для дивидендных инвесторов. К тому же в настоящее время компания работает в условиях благоприятной рыночной конъюнктуры, когда цена на эталонный российский сорт нефти ESPO торгуется со скидкой в $2 за баррель, по отношению к цене на нефть марки Brent, которая стабильно держится выше уровня $80 за баррель.

Учитывая эти факторы, компания способна выплатить финальные дивы за 2023 год в размере 20+ руб. на акцию, вдобавок к ранее выплаченным промежуточным дивидендам (82,94 руб.), что ориентирует на совокупные выплаты за 2023 год в размере 100+ руб. и ДД=11,5%.

ЛУКОЙЛ

Ещё один представитель отечественной нефтянки, корпоративное управление в котором продолжает оставаться на высочайшем уровне - это ЛУКОЙЛ (#LKOH). СД компании ещё в марте рекомендовал выплатить в качестве финальных дивидендов за 2023 год 498 руб. на одну акцию, что вкупе с ранее выплаченными 447 руб. (за 9m2023) ориентирует нас на совокупный дивиденд за весь 2023 год в размере 945 руб. на акцию и ДД=12,9%.

Северсталь

Северсталь (#CHMF) имеет все шансы снова стать привлекательной для инвесторов, благодаря своей див. политике. Сначала в начале февраля СД Северстали (#CHMF) рекомендовал акционерам одобрить дивиденды за 2023 год в размере 191,51 руб. на одну акцию, что по текущим котировкам сулит ДД=11,2%, а затем в конце апреля появилась радостная новость о том, что акционеры могут получить ещё 38,30 руб. на одну акцию за 1Q2024, что по текущим котировкам сулит квартальную ДД=2,0%.

Таким образом в див. отсечку, которая запланирована на 17 июня 2024 года (с учётом режима торгов Т+1), акционеры Северстали получат две выплаты: 191,51 руб. (за 12m2023) + 38,30 руб. (за 3m2024) = 229,81 руб. И это при текущих котировках в районе 1900+ руб. Ну ведь неплохо же!

Мать и Дитя

Мать и дитя (#MDMG) может стать ещё одной потенциальной дивидендной фишкой. После завершения процесса редомициляции компания намерена выплатить инвесторам значительные дивиденды, и размер этих выплат будет составлять 50-75% от чистой прибыли, включая пропущенные периоды 2021 и 2022 гг.

Учитывая значительный объём денежных средств на балансе компании (9 млрд руб.), можно предположить, что в текущем году выплаты будут близки к верхней границе этого диапазона, что ориентирует нас на размер дивиденда 147 руб. на акцию и будет сулить ДД=14%.

Сургутнефтегаз (ап)

Ну а префы Сургутнефтегаза (#SNGSP) в этом дивидендном сезоне, видимо, станут лидерами по див. доходности за 2023 год, поскольку компания может выплатить акционерам 12,3 руб. на акцию, что сулит ДД=18,4%.

Однако в инвестиционном кейсе с префами Сургута всегда нужно помнить и понимать, что щедрые дивиденды - это зачастую разовое событие, которое сопровождается девальвацией рубля в отчётном периоде, и если вслед за этим ослабление рубля не продолжается, то и дивиденд окажется значительно ниже прошлогоднего.

❤️Ставьте лайк, если после праздников у вас хватило сил вернуться в рабочее русло и вы с умным видом прочитали этот пост, как будто что-то поняли после длинных выходных.

© Инвестируй или проиграешь

МТС

МТС (#MTSS) продолжает радовать своих акционеров высокой див. доходностью уже несколько лет подряд. Не стал исключением и 2023 год, по итогам которого СД рекомендовал выплатить 35 руб. на акцию (ДД=11,3%), утвердив при этом новую див.политику на 2024-2026 гг., которая теперь установит целевую дивидендную доходность в размере не менее 35,0 руб. на акцию в течение каждого календарного года.

Сбербанк

Сбер - ещё один герой, который также уже успел порекомендовать дивиденды своим акционерам, в точном соответствии с див.политикой, подразумевающей выплату 50% от ЧП по МСФО.

Наблюдательный совет Сбера на минувшей неделе анонсировал рекордные дивы за 2023 год в размере 33,3 руб. на обычки (#SBER) и префы (#SBERP), что по текущим котировкам сулит ДД=10,7% на оба типа акций. Второй год подряд в акциях госбанка наблюдается двузначная дивидендная доходность, и это радует!

Газпромнефть

Газпромнефть (#SIBN) с каждым годом становится всё более привлекательной историей для дивидендных инвесторов. К тому же в настоящее время компания работает в условиях благоприятной рыночной конъюнктуры, когда цена на эталонный российский сорт нефти ESPO торгуется со скидкой в $2 за баррель, по отношению к цене на нефть марки Brent, которая стабильно держится выше уровня $80 за баррель.

Учитывая эти факторы, компания способна выплатить финальные дивы за 2023 год в размере 20+ руб. на акцию, вдобавок к ранее выплаченным промежуточным дивидендам (82,94 руб.), что ориентирует на совокупные выплаты за 2023 год в размере 100+ руб. и ДД=11,5%.

ЛУКОЙЛ

Ещё один представитель отечественной нефтянки, корпоративное управление в котором продолжает оставаться на высочайшем уровне - это ЛУКОЙЛ (#LKOH). СД компании ещё в марте рекомендовал выплатить в качестве финальных дивидендов за 2023 год 498 руб. на одну акцию, что вкупе с ранее выплаченными 447 руб. (за 9m2023) ориентирует нас на совокупный дивиденд за весь 2023 год в размере 945 руб. на акцию и ДД=12,9%.

Северсталь

Северсталь (#CHMF) имеет все шансы снова стать привлекательной для инвесторов, благодаря своей див. политике. Сначала в начале февраля СД Северстали (#CHMF) рекомендовал акционерам одобрить дивиденды за 2023 год в размере 191,51 руб. на одну акцию, что по текущим котировкам сулит ДД=11,2%, а затем в конце апреля появилась радостная новость о том, что акционеры могут получить ещё 38,30 руб. на одну акцию за 1Q2024, что по текущим котировкам сулит квартальную ДД=2,0%.

Таким образом в див. отсечку, которая запланирована на 17 июня 2024 года (с учётом режима торгов Т+1), акционеры Северстали получат две выплаты: 191,51 руб. (за 12m2023) + 38,30 руб. (за 3m2024) = 229,81 руб. И это при текущих котировках в районе 1900+ руб. Ну ведь неплохо же!

Мать и Дитя

Мать и дитя (#MDMG) может стать ещё одной потенциальной дивидендной фишкой. После завершения процесса редомициляции компания намерена выплатить инвесторам значительные дивиденды, и размер этих выплат будет составлять 50-75% от чистой прибыли, включая пропущенные периоды 2021 и 2022 гг.

Учитывая значительный объём денежных средств на балансе компании (9 млрд руб.), можно предположить, что в текущем году выплаты будут близки к верхней границе этого диапазона, что ориентирует нас на размер дивиденда 147 руб. на акцию и будет сулить ДД=14%.

Сургутнефтегаз (ап)

Ну а префы Сургутнефтегаза (#SNGSP) в этом дивидендном сезоне, видимо, станут лидерами по див. доходности за 2023 год, поскольку компания может выплатить акционерам 12,3 руб. на акцию, что сулит ДД=18,4%.

Однако в инвестиционном кейсе с префами Сургута всегда нужно помнить и понимать, что щедрые дивиденды - это зачастую разовое событие, которое сопровождается девальвацией рубля в отчётном периоде, и если вслед за этим ослабление рубля не продолжается, то и дивиденд окажется значительно ниже прошлогоднего.

❤️Ставьте лайк, если после праздников у вас хватило сил вернуться в рабочее русло и вы с умным видом прочитали этот пост, как будто что-то поняли после длинных выходных.

© Инвестируй или проиграешь

{kind=link}

👍186❤36🔥8🤔5

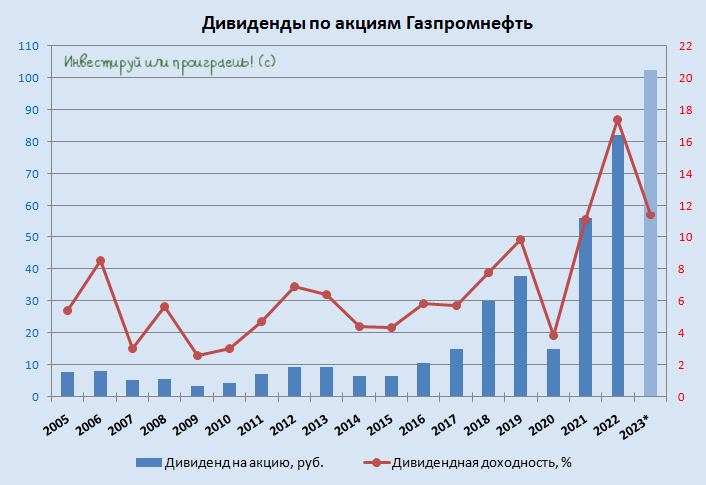

Газпромнефть: финальные дивиденды

💰 Совет директоров Газпромнефти сегодня рекомендовал одобрить "предложения о выплате годовых дивидендов по результатам деятельности компании в 2023 году в размере 102,43 руб. на одну обыкновенную акцию (с учётом дивидендов, выплаченных по результатам 9m2023 в размере 82,94 руб)".

Попытаюсь объяснить более доступным языком: к ранее выплаченным промежуточным дивидендам в размере 82,94 руб. акционеры Газпромнефти теперь получат ещё и финальные дивиденды в размере 19,49 руб. Таким образом, совокупные выплаты за 2023 год в случае одобрения на ВОСА составят 102,43 руб., а годовая ДД оценивается в районе 11,4%.

🗓 Дивидендная отсечка намечена на 5 июля 2024 года (с учётом режима торгов Т+1).

🧮 Опираясь на финансовые результаты компании за 2023 год, не трудно посчитать, что норма выплат составила около 75% от чистой прибыли, и с каждым годом этот показатель только растёт, что не может не радовать.

В настоящее время Газпромнефть работает в условиях благоприятной рыночной конъюнктуры, когда цена на эталонный российский сорт нефти ESPO сейчас торгуется со скидкой в $2 за баррель, по отношению к цене на нефть марки Brent, которая стабильно держится выше уровня $80 за баррель. И для нефтяной дочки Газпрома это исключительно хорошая новость, т.к. у неё традиционно высокая доля премиальных сортов нефти в структуре продаж (мы с вами частенько об этом вспоминаем). Плюс ко всему, дисконт российской нефти к Brent при расчёте нефтяных налогов установлен на уровне $20 за баррель на 2024 год, что позволяет Газпромнефти неплохо экономить на налогах.

Правда, даже в этой истории нужно держать ухо востро. В начале апреля в "Коммерсанте" вышла новость об усилении операционного контроля со стороны материнской компании. На текущий момент дело ограничилось лишь реформой структуры управления Газпромнефти, сделав её похожей на материнскую структуру управления, но кто знает - а вдруг будет принято решение о консолидации компаний, особенно учитывая высокую долю Газпрома в размере 95,68%?

👉 Но пока это только лишь мысли вслух, и на текущий момент Газпромнефть (#SIBN) платит стабильные дивиденды строго по див.политике, и можно быть уверенными в выплате дивидендов, пока у многострадального Газпрома есть необходимость в денежной ликвидности.

❤️ Ставьте лайк под этим постом и любите дивиденды также, как люблю их я!

© Инвестируй или проиграешь

💰 Совет директоров Газпромнефти сегодня рекомендовал одобрить "предложения о выплате годовых дивидендов по результатам деятельности компании в 2023 году в размере 102,43 руб. на одну обыкновенную акцию (с учётом дивидендов, выплаченных по результатам 9m2023 в размере 82,94 руб)".

Попытаюсь объяснить более доступным языком: к ранее выплаченным промежуточным дивидендам в размере 82,94 руб. акционеры Газпромнефти теперь получат ещё и финальные дивиденды в размере 19,49 руб. Таким образом, совокупные выплаты за 2023 год в случае одобрения на ВОСА составят 102,43 руб., а годовая ДД оценивается в районе 11,4%.

🗓 Дивидендная отсечка намечена на 5 июля 2024 года (с учётом режима торгов Т+1).

🧮 Опираясь на финансовые результаты компании за 2023 год, не трудно посчитать, что норма выплат составила около 75% от чистой прибыли, и с каждым годом этот показатель только растёт, что не может не радовать.

В настоящее время Газпромнефть работает в условиях благоприятной рыночной конъюнктуры, когда цена на эталонный российский сорт нефти ESPO сейчас торгуется со скидкой в $2 за баррель, по отношению к цене на нефть марки Brent, которая стабильно держится выше уровня $80 за баррель. И для нефтяной дочки Газпрома это исключительно хорошая новость, т.к. у неё традиционно высокая доля премиальных сортов нефти в структуре продаж (мы с вами частенько об этом вспоминаем). Плюс ко всему, дисконт российской нефти к Brent при расчёте нефтяных налогов установлен на уровне $20 за баррель на 2024 год, что позволяет Газпромнефти неплохо экономить на налогах.

Правда, даже в этой истории нужно держать ухо востро. В начале апреля в "Коммерсанте" вышла новость об усилении операционного контроля со стороны материнской компании. На текущий момент дело ограничилось лишь реформой структуры управления Газпромнефти, сделав её похожей на материнскую структуру управления, но кто знает - а вдруг будет принято решение о консолидации компаний, особенно учитывая высокую долю Газпрома в размере 95,68%?

👉 Но пока это только лишь мысли вслух, и на текущий момент Газпромнефть (#SIBN) платит стабильные дивиденды строго по див.политике, и можно быть уверенными в выплате дивидендов, пока у многострадального Газпрома есть необходимость в денежной ликвидности.

❤️ Ставьте лайк под этим постом и любите дивиденды также, как люблю их я!

© Инвестируй или проиграешь

{kind=link}

👍127❤29🔥15

Рынок нефти ждет дисбаланс спроса и предложения?!

📣 В заключительный день Петербургского международного экономического форума (ПМЭФ) глава Роснефти Игорь Сечин представил содержательный доклад, который был посвящен актуальным тенденциям нефтяного рынка. Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Глава Роснефти в очередной раз раскритиковал Евросоюз, который с 2021 по 2023 гг. потратил на импорт углеводородов из других стран более $630 млрд, что эквивалентно затратам на природный газ за предыдущие восемь лет. Это негативно сказалось на рентабельности энергоёмких отраслей, включая сталелитейную промышленность, производство удобрений, химических веществ, керамики и стекла. Безусловно, ЕС стреляет себе в ногу, однако акционерам того же Газпрома (#GAZP) от этого ничуть не легче.

✔️ С 2016 года США ввели санкции против Венесуэлы, Ирана и России, которые затронули в общей сложности добычу почти 18 млн б/с (17,4% мирового потребления). Это позволило США увеличить свою долю на рынке, в результате чего энергоресурсы стали основной статьёй экспорта страны. Помощник госсекретаря США Джеффри Пайетт открыто заявил о намерениях Белого дома сократить нефтяные доходы России.

✔️ Страны Персидского залива активно увеличивают свои свободные мощности по добыче нефти, строят новые каналы сбыта и вкладываются в активы в странах-потребителях. Среди них - Саудовская Аравия, Объединенные Арабские Эмираты, Кувейт и Ирак. На данный момент эти государства обладают свободными мощностями для добычи около 5,6 млн б/с.

Согласно прогнозам, к 2027 году этот показатель увеличится ещё на 2 млн б/с. Это может привести к дисбалансу между спросом и предложением на рынке нефти и, как следствие, к снижению её стоимости. Министр энергетики Саудовской Аравии Абдель Азиз бен Салман уже объявил о планах по существенному увеличению добычи нефти начиная с 2026 года.

✔️ С 2001 года доля доллара в международных золотовалютных резервах (ЗВР) упала с 71% до 58%. Это связано с кризисом доверия к доллару США как резервной валюте. Центробанки развивающихся стран предпочитают другие защитные активы. Например, доля золота в ЗВР за последние десять лет почти удвоилась. Это говорит о том, что спрос на золото будет оставаться высоким в долгосрочной перспективе, что позитивно для ЮГК (#UGLD).

✔️ Электрификация транспорта станет катализатором роста спроса на металлы. Согласно прогнозам Международного энергетического агентства, к 2030 году необходимо будет увеличить производство меди на 48%, никеля и кобальта - на 96%, а лития - более чем на 370%. Это позитивный сигнал для Норникеля (#GMKN) в долгосрочной перспективе.

👉 Подытоживая выступление Сечина на ПМЭФ, отметим, что на мировом нефтяном рынке образовался избыток свободных мощностей, и в таких случаях говорить о сильном росте цен на нефть достаточно трудно. Однако несмотря на это, существуют факторы, способные оказать поддержку ценам на нефть. Среди них — геополитические риски и снижение процентных ставок в США. Так, в Европе уже началось снижение ставок, несмотря на то, что уровень инфляции ещё не достиг целевого значения.

Продолжаем следить за ситуацией на мировом рынке нефти, верим в лучшее и держим акции ведущих российских нефтедобывающих компаний (#LKOH, #ROSN, #SIBN) в своём портфеле.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📣 В заключительный день Петербургского международного экономического форума (ПМЭФ) глава Роснефти Игорь Сечин представил содержательный доклад, который был посвящен актуальным тенденциям нефтяного рынка. Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Глава Роснефти в очередной раз раскритиковал Евросоюз, который с 2021 по 2023 гг. потратил на импорт углеводородов из других стран более $630 млрд, что эквивалентно затратам на природный газ за предыдущие восемь лет. Это негативно сказалось на рентабельности энергоёмких отраслей, включая сталелитейную промышленность, производство удобрений, химических веществ, керамики и стекла. Безусловно, ЕС стреляет себе в ногу, однако акционерам того же Газпрома (#GAZP) от этого ничуть не легче.

✔️ С 2016 года США ввели санкции против Венесуэлы, Ирана и России, которые затронули в общей сложности добычу почти 18 млн б/с (17,4% мирового потребления). Это позволило США увеличить свою долю на рынке, в результате чего энергоресурсы стали основной статьёй экспорта страны. Помощник госсекретаря США Джеффри Пайетт открыто заявил о намерениях Белого дома сократить нефтяные доходы России.

✔️ Страны Персидского залива активно увеличивают свои свободные мощности по добыче нефти, строят новые каналы сбыта и вкладываются в активы в странах-потребителях. Среди них - Саудовская Аравия, Объединенные Арабские Эмираты, Кувейт и Ирак. На данный момент эти государства обладают свободными мощностями для добычи около 5,6 млн б/с.

Согласно прогнозам, к 2027 году этот показатель увеличится ещё на 2 млн б/с. Это может привести к дисбалансу между спросом и предложением на рынке нефти и, как следствие, к снижению её стоимости. Министр энергетики Саудовской Аравии Абдель Азиз бен Салман уже объявил о планах по существенному увеличению добычи нефти начиная с 2026 года.

✔️ С 2001 года доля доллара в международных золотовалютных резервах (ЗВР) упала с 71% до 58%. Это связано с кризисом доверия к доллару США как резервной валюте. Центробанки развивающихся стран предпочитают другие защитные активы. Например, доля золота в ЗВР за последние десять лет почти удвоилась. Это говорит о том, что спрос на золото будет оставаться высоким в долгосрочной перспективе, что позитивно для ЮГК (#UGLD).

✔️ Электрификация транспорта станет катализатором роста спроса на металлы. Согласно прогнозам Международного энергетического агентства, к 2030 году необходимо будет увеличить производство меди на 48%, никеля и кобальта - на 96%, а лития - более чем на 370%. Это позитивный сигнал для Норникеля (#GMKN) в долгосрочной перспективе.

👉 Подытоживая выступление Сечина на ПМЭФ, отметим, что на мировом нефтяном рынке образовался избыток свободных мощностей, и в таких случаях говорить о сильном росте цен на нефть достаточно трудно. Однако несмотря на это, существуют факторы, способные оказать поддержку ценам на нефть. Среди них — геополитические риски и снижение процентных ставок в США. Так, в Европе уже началось снижение ставок, несмотря на то, что уровень инфляции ещё не достиг целевого значения.

Продолжаем следить за ситуацией на мировом рынке нефти, верим в лучшее и держим акции ведущих российских нефтедобывающих компаний (#LKOH, #ROSN, #SIBN) в своём портфеле.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍107❤69🤔10🔥4

Что ждёт российский нефтегазовый сектор?

📈 Мировые цены на нефть достигли своих двухмесячных максимумов, что положительно влияет на индекс Мосбиржи, где значительную долю по-прежнему занимает нефтегазовый сектор. Однако периодически появляющиеся сообщения в деловых СМИ об очередном пакете западных санкций против российского сырьевого сектора требуют постоянного мониторинга ситуации и заставляют критически смотреть на происходящее.

📣 Экс-глава департамента стратегии и инноваций Газпромнефти (#SIBN) Cергей Вакуленко в последние дни дал ряд интересных интервью, в которых поделился своим видением ключевых трендов на рынке углеводородов. Предлагаю вашему внимание наиболее интересные тезисы из этих интервью:

✔️ Введение ценового потолка на российскую нефть не привело к ожидаемым результатам, что вынуждает западные страны искать новые способы ограничения российского экспорта энергоресурсов. Одним из ключевых маршрутов транспортировки российской нефти является Северо-Западный регион, где находятся два основных "бутылочных горлышка": вход в Финский залив и Датские проливы.

Ряд стран Евросоюза рассматривают возможность предоставления разрешений на проход только тем судам, которые согласятся соблюдать ценовой потолок. Однако Конвенция ООН по морскому праву запрещает подобные блокировки.

✔️ В настоящее время порты на Балтике принимают большее количество углеводородов, чем порты Чёрного моря. Это связано как с атаками беспилотников на Новороссийск, так и с тем, что часть поставок нефти, ранее осуществлявшихся через трубопровод "Дружба", теперь перенаправляется в порты северо-западной части России. Этот факт не остался незамеченным западными странами, которые начинают рассматривать возможность введения новых санкций против России.

✔️ "Теневой флот" — это термин, придуманный СМИ. Эти суда имеют регистрационные номера в Международной морской организации, что делает их деятельность законной и видимой для общественности. Движение танкеров легко отслеживается по спутникам.

✔️ В СМИ регулярно появляются сообщения о том, что страны ОПЕК+ не соблюдают свои обязательства по добыче нефти. Однако эти утверждения далеки от истины. На сегодняшний день дисциплина среди ведущих мировых производителей нефти находится на достаточно высоком уровне, в отличие от событий 1980-х годов. Страны осознают, что увеличение объёмов производства может привести к резкому снижению цен на нефть. Данные о запасах углеводородов в хранилищах также свидетельствуют о сокращении добычи нефти странами ОПЕК+.

✔️ В 2025-2026 гг. в США и Катаре планируется запуск свыше десяти производственных линий СПГ, что может привести к снижению стоимости голубого топлива на европейском рынке. Через два года Евросоюз может полностью отказаться от импорта российского газа.

✔️ Газпром (#GAZP) – операционно здоровая компания. Основными причинами убытков в 2023 году стали экстраординарный НДПИ в размере 50 млрд руб. в месяц и списание большого числа активов, находящихся в Европе. Важно отметить, что повышенный НДПИ для Газпрома будет действовать вплоть до конца 2025 года.

👉 Помимо того, что у Газпром - это операционно здоровая компания, из этих тезисов вы должны почерпнуть ещё одну главную мысль: для западных стран может оказаться сложной задачей блокировка экспорта российской нефти через Балтийское море. Однако этот фактор также следует учитывать при принятии решения о покупке акций отечественных нефтедобывающих компаний и не забывать о здоровой осторожности и диверсификации вашего портфеля.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

📈 Мировые цены на нефть достигли своих двухмесячных максимумов, что положительно влияет на индекс Мосбиржи, где значительную долю по-прежнему занимает нефтегазовый сектор. Однако периодически появляющиеся сообщения в деловых СМИ об очередном пакете западных санкций против российского сырьевого сектора требуют постоянного мониторинга ситуации и заставляют критически смотреть на происходящее.

📣 Экс-глава департамента стратегии и инноваций Газпромнефти (#SIBN) Cергей Вакуленко в последние дни дал ряд интересных интервью, в которых поделился своим видением ключевых трендов на рынке углеводородов. Предлагаю вашему внимание наиболее интересные тезисы из этих интервью:

✔️ Введение ценового потолка на российскую нефть не привело к ожидаемым результатам, что вынуждает западные страны искать новые способы ограничения российского экспорта энергоресурсов. Одним из ключевых маршрутов транспортировки российской нефти является Северо-Западный регион, где находятся два основных "бутылочных горлышка": вход в Финский залив и Датские проливы.

Ряд стран Евросоюза рассматривают возможность предоставления разрешений на проход только тем судам, которые согласятся соблюдать ценовой потолок. Однако Конвенция ООН по морскому праву запрещает подобные блокировки.

✔️ В настоящее время порты на Балтике принимают большее количество углеводородов, чем порты Чёрного моря. Это связано как с атаками беспилотников на Новороссийск, так и с тем, что часть поставок нефти, ранее осуществлявшихся через трубопровод "Дружба", теперь перенаправляется в порты северо-западной части России. Этот факт не остался незамеченным западными странами, которые начинают рассматривать возможность введения новых санкций против России.

✔️ "Теневой флот" — это термин, придуманный СМИ. Эти суда имеют регистрационные номера в Международной морской организации, что делает их деятельность законной и видимой для общественности. Движение танкеров легко отслеживается по спутникам.

✔️ В СМИ регулярно появляются сообщения о том, что страны ОПЕК+ не соблюдают свои обязательства по добыче нефти. Однако эти утверждения далеки от истины. На сегодняшний день дисциплина среди ведущих мировых производителей нефти находится на достаточно высоком уровне, в отличие от событий 1980-х годов. Страны осознают, что увеличение объёмов производства может привести к резкому снижению цен на нефть. Данные о запасах углеводородов в хранилищах также свидетельствуют о сокращении добычи нефти странами ОПЕК+.

✔️ В 2025-2026 гг. в США и Катаре планируется запуск свыше десяти производственных линий СПГ, что может привести к снижению стоимости голубого топлива на европейском рынке. Через два года Евросоюз может полностью отказаться от импорта российского газа.

✔️ Газпром (#GAZP) – операционно здоровая компания. Основными причинами убытков в 2023 году стали экстраординарный НДПИ в размере 50 млрд руб. в месяц и списание большого числа активов, находящихся в Европе. Важно отметить, что повышенный НДПИ для Газпрома будет действовать вплоть до конца 2025 года.

👉 Помимо того, что у Газпром - это операционно здоровая компания, из этих тезисов вы должны почерпнуть ещё одну главную мысль: для западных стран может оказаться сложной задачей блокировка экспорта российской нефти через Балтийское море. Однако этот фактор также следует учитывать при принятии решения о покупке акций отечественных нефтедобывающих компаний и не забывать о здоровой осторожности и диверсификации вашего портфеля.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

👍129❤16🤔7🔥6

Зачем нужны реформы в газовой отрасли?

📣 Коллеги из канала «Газовый Хаб» подсветили весьма важный и интересный вопрос о необходимости реформ в Газпроме.

В то время как держатели облигаций компании в целом довольны текущим положением дел, поскольку эмитент активно размещает как рублевые, так и замещающие бонды на рынке и периодически бумаги торгуются с привлекательной доходностью, то акционеры в последнее время приуныли, так как акции торгуются в районе 11-летнего минимума.

💼 Газпром исторически является активным заемщиком, при этом на середину года капитал российской банковской системы оценивался в размере 16,7 трлн руб. При максимальном риске на одного заемщика в размере 25% лимит на компанию составляет 4,2 трлн, при чистом долге Газпрома 5,5 трлн.

❗️Компания становится неподъемной ношей для отечественного банковского сектора, однако масштабные капитальные затраты съедают операционный денежный поток, и эмитенту приходится наращивать долг.

При этом очень верно подмечено, что Газпром может продать часть своих активов для сокращения долговой нагрузки. И инвесторы действительно уже давно ожидают проведения SPO Газпромнефти (#SIBN), и менеджмент нефтяной дочки в 2021 году действительно считал такой шаг целесообразным. Однако качество корпоративного управления в Газпроме оставляет желать лучшего.

👉 Высокий уровень долговой нагрузки Газпрома (#GAZP) вновь актуализировал вопрос о необходимости либерализации внутреннего газового рынка, который уже давно обсуждается экспертами и участниками отрасли.

И если эти изменения произойдут, то инвестиционный кейс Газпрома вновь станет привлекательным, ну а пока имеем то, что имеем...

❤️ Спасибо вам за лайки, друзья, и хороших вам выходных!

© Инвестируй или проиграешь

📣 Коллеги из канала «Газовый Хаб» подсветили весьма важный и интересный вопрос о необходимости реформ в Газпроме.

В то время как держатели облигаций компании в целом довольны текущим положением дел, поскольку эмитент активно размещает как рублевые, так и замещающие бонды на рынке и периодически бумаги торгуются с привлекательной доходностью, то акционеры в последнее время приуныли, так как акции торгуются в районе 11-летнего минимума.

💼 Газпром исторически является активным заемщиком, при этом на середину года капитал российской банковской системы оценивался в размере 16,7 трлн руб. При максимальном риске на одного заемщика в размере 25% лимит на компанию составляет 4,2 трлн, при чистом долге Газпрома 5,5 трлн.

❗️Компания становится неподъемной ношей для отечественного банковского сектора, однако масштабные капитальные затраты съедают операционный денежный поток, и эмитенту приходится наращивать долг.

При этом очень верно подмечено, что Газпром может продать часть своих активов для сокращения долговой нагрузки. И инвесторы действительно уже давно ожидают проведения SPO Газпромнефти (#SIBN), и менеджмент нефтяной дочки в 2021 году действительно считал такой шаг целесообразным. Однако качество корпоративного управления в Газпроме оставляет желать лучшего.

👉 Высокий уровень долговой нагрузки Газпрома (#GAZP) вновь актуализировал вопрос о необходимости либерализации внутреннего газового рынка, который уже давно обсуждается экспертами и участниками отрасли.

И если эти изменения произойдут, то инвестиционный кейс Газпрома вновь станет привлекательным, ну а пока имеем то, что имеем...

❤️ Спасибо вам за лайки, друзья, и хороших вам выходных!

© Инвестируй или проиграешь

Telegram

ГАЗОВЫЙ ХАБ

Еще одно сообщение о необходимости перемен в Газпроме и либерализации рынка газа.

Если открыть МСФО Газпрома и посмотреть его долг на конец 1 полугодия 2024 года, мы обнаружим цифру 6.2 трлн руб.

Если мы пойдём на сайт ЦБ и найдём там капитал банковской…

Если открыть МСФО Газпрома и посмотреть его долг на конец 1 полугодия 2024 года, мы обнаружим цифру 6.2 трлн руб.

Если мы пойдём на сайт ЦБ и найдём там капитал банковской…

👍88❤24🔥15

Газпромнефть: неоправданная коррекция

📉 На фоне ралли в акциях Газпрома (#GAZP), на слухах о возможной отмене дополнительного налога НДПИ уже с 2025 года, обращает на себя внимание коррекция в бумагах Газпромнефти (#SIBN), которая как раз напрямую и связана с позитивными новостями, приходящими в последнее время от материнской компании.

Уверен, вы и без меня прекрасно знаете, что Газпромнефть - это самая настоящая кэш-машина, генерирующая достаточный свободный денежный поток (FCF) для выплаты дивидендов своим акционерам, и это является важным фактором для материнской компании в лице Газпрома, которая после начала СВО столкнулась с серьёзной проблемой сокращения экспорта природного газа и ростом налогового бремени, а потому солидный дивидендный поток от нефтяной дочки сейчас приходится как нельзя кстати!

Если вы вдруг забыли, спешу напомнить, что доля Газпрома в акционерном капитале Газпромнефти составляет внушительные 95,68%, и это позволяет материнской компании снимать практически все дивидендные "сливки", оставляя при этом "жирные остатки" и миноритариям.

💼 В условиях низкого уровня долговой нагрузки для Газпромнефти нет никаких проблем радовать акционеров дивидендами: показатель NetDebt/EBITDA по состоянию на 30.06.2024 составляет всего 0,45х, что считается весьма низким значением для нефтегазовой отрасли. А если вспомнить ещё и про высокие процентные ставки в экономике, то низкая долговая нагрузка становится значительным конкурентным преимуществом для компании!

Именно поэтому, с молчаливого согласия материнской компании, Газпромнефть в последние годы увеличила норму дивидендных выплат с 50% от ЧП по МСФО до текущих 75% от ЧП по МСФО (сначала по итогам 2023 года, а чуть позже - и за 6m2024). Правда, пока не закрепив эту повышенную норму выплат в своём див. уставе, где по-прежнему предусмотрен "целевой размер дивидендных выплат не менее 50% от чистой прибыли по МСФО, с учётом корректировок".

Чего же опасаются акционеры Газпромнефти?

💰 Всё просто: они по всей видимости опасаются, что в связи с ожидаемыми налоговыми послаблениями в отношении Газпрома, необходимость максимально "доить" Газпромнефть в плане дивидендов может резко снизиться, и уже сейчас они начинают закладывать в котировки, что текущая норма выплат в размере 75% от ЧП по МСФО у Газпромнефти может и не устоять.

Хотя я не вижу ни одной причины, по которой это должно случиться. Ведь даже с учётом ожидаемых налоговых инициатив, глобальные проблемы для Газпрома фундаментально не решатся в обозримом будущем. И здесь самое время вновь вспомнить, что Газпром, скорее всего, навсегда потерял 75% своего экспорта в Европу, амбициозный проект Сила Сибири-2 откладывается на неопределённое время и никакой определённости и понимания здесь нет, дивидендной коровой компания в перспективе ближайших лет вряд ли станет (в том числе на фоне масштабных капексов, без которых не обойтись), а тут ещё и острую конкуренцию с СПГ нужно активно вести, за место под солнцем на мировом газовом рынке.

👉 Поэтому моё отношение к инвестиционному кейсу Газпромнефти по-прежнему крайне позитивное и нисколько не поменялось за последнее время. Это по-прежнему эмитент №1 в моём портфеле по доле присутствия (3,45%), и я очень рад, что моя ставка на эту историю оказалась абсолютно оправданной!

Ждём полугодовой дивиденд в размере 51,96 руб. на акцию, что по текущим котировкам сулит промежуточную ДД=7,3%, и с если уже сейчас из стоимости акции Газпромнефти вычесть этот дивидендный гэп, то мы получим реальный текущий ценник в районе 650+ руб., что находится в непосредственной близости от 13-месячных минимумов. На покупки не намекаю, но по 550+ руб., где проходит мощная линия поддержки, лично я точно буду грести их как не в себя.

❤️ Ставьте лайк и любите дивиденды также, как люблю их я! Ну и конечно же хороших вам выходных, друзья!

© Инвестируй или проиграешь

📉 На фоне ралли в акциях Газпрома (#GAZP), на слухах о возможной отмене дополнительного налога НДПИ уже с 2025 года, обращает на себя внимание коррекция в бумагах Газпромнефти (#SIBN), которая как раз напрямую и связана с позитивными новостями, приходящими в последнее время от материнской компании.

Уверен, вы и без меня прекрасно знаете, что Газпромнефть - это самая настоящая кэш-машина, генерирующая достаточный свободный денежный поток (FCF) для выплаты дивидендов своим акционерам, и это является важным фактором для материнской компании в лице Газпрома, которая после начала СВО столкнулась с серьёзной проблемой сокращения экспорта природного газа и ростом налогового бремени, а потому солидный дивидендный поток от нефтяной дочки сейчас приходится как нельзя кстати!

Если вы вдруг забыли, спешу напомнить, что доля Газпрома в акционерном капитале Газпромнефти составляет внушительные 95,68%, и это позволяет материнской компании снимать практически все дивидендные "сливки", оставляя при этом "жирные остатки" и миноритариям.

💼 В условиях низкого уровня долговой нагрузки для Газпромнефти нет никаких проблем радовать акционеров дивидендами: показатель NetDebt/EBITDA по состоянию на 30.06.2024 составляет всего 0,45х, что считается весьма низким значением для нефтегазовой отрасли. А если вспомнить ещё и про высокие процентные ставки в экономике, то низкая долговая нагрузка становится значительным конкурентным преимуществом для компании!

Именно поэтому, с молчаливого согласия материнской компании, Газпромнефть в последние годы увеличила норму дивидендных выплат с 50% от ЧП по МСФО до текущих 75% от ЧП по МСФО (сначала по итогам 2023 года, а чуть позже - и за 6m2024). Правда, пока не закрепив эту повышенную норму выплат в своём див. уставе, где по-прежнему предусмотрен "целевой размер дивидендных выплат не менее 50% от чистой прибыли по МСФО, с учётом корректировок".

Чего же опасаются акционеры Газпромнефти?

💰 Всё просто: они по всей видимости опасаются, что в связи с ожидаемыми налоговыми послаблениями в отношении Газпрома, необходимость максимально "доить" Газпромнефть в плане дивидендов может резко снизиться, и уже сейчас они начинают закладывать в котировки, что текущая норма выплат в размере 75% от ЧП по МСФО у Газпромнефти может и не устоять.

Хотя я не вижу ни одной причины, по которой это должно случиться. Ведь даже с учётом ожидаемых налоговых инициатив, глобальные проблемы для Газпрома фундаментально не решатся в обозримом будущем. И здесь самое время вновь вспомнить, что Газпром, скорее всего, навсегда потерял 75% своего экспорта в Европу, амбициозный проект Сила Сибири-2 откладывается на неопределённое время и никакой определённости и понимания здесь нет, дивидендной коровой компания в перспективе ближайших лет вряд ли станет (в том числе на фоне масштабных капексов, без которых не обойтись), а тут ещё и острую конкуренцию с СПГ нужно активно вести, за место под солнцем на мировом газовом рынке.

👉 Поэтому моё отношение к инвестиционному кейсу Газпромнефти по-прежнему крайне позитивное и нисколько не поменялось за последнее время. Это по-прежнему эмитент №1 в моём портфеле по доле присутствия (3,45%), и я очень рад, что моя ставка на эту историю оказалась абсолютно оправданной!

Ждём полугодовой дивиденд в размере 51,96 руб. на акцию, что по текущим котировкам сулит промежуточную ДД=7,3%, и с если уже сейчас из стоимости акции Газпромнефти вычесть этот дивидендный гэп, то мы получим реальный текущий ценник в районе 650+ руб., что находится в непосредственной близости от 13-месячных минимумов. На покупки не намекаю, но по 550+ руб., где проходит мощная линия поддержки, лично я точно буду грести их как не в себя.

❤️ Ставьте лайк и любите дивиденды также, как люблю их я! Ну и конечно же хороших вам выходных, друзья!

© Инвестируй или проиграешь

{kind=link}

👍174❤51🔥40🤔3

ТОП-5 российских бумаг на покупку

🧐Индекс Мосбиржи по-прежнему безыдейно топчется чуть выше психологически сильного уровня 2500+ пунктов, так и намекая обратить внимание на российский рынок акций. Как мы рассуждали с вами ещё позавчера, несмотря на высокий "ключ" нужно всё равно находить в себе моральные силы и подкупать на долгосрок акции, и не увлекаться исключительно облигациями и фондами денежного рынка.

Ведь сценарии дальнейшего развития событий могут быть самые разные, и среди них есть такие, при которых именно акции будут чувствовать себя в портфеле более выигрышно и нести меньший риск, нежели облигации, как бы парадоксально это сейчас не прозвучало. Да и диверсификацию портфеля никто не отменял.

📊Сегодня вашему вниманию я предлагаю пятёрку интересных вариантов на покупку, которые на долгосрок выглядят очень даже перспективно по текущим ценникам. Прошу строго не судить, ведь я всего лишь высказываю свою точку зрения и не претендую на правду, хотя буду очень рад, если на практике все эти бумаги порадуют ростом котировок.

Итак, поехали:

1️⃣Газпромнефть (#SIBN): у этой компании самая высокая доля премиальных сортов (ESPO) в структуре экспорта среди публичных отечественных нефтяников, есть потенциальная точка роста бизнеса - нефтепродукты, ну и конечно же это стабильная дивидендная история, которую я держу уже лет 10 точно в своём портфеле и всегда рад докупить на коррекциях.

В нашей текущей реальности Газпромнефть становится самой настоящей кэш-машиной для Газпрома (#GAZP), и акции компании обязаны быть в портфеле российского частного инвестора.

2️⃣Роснефть (#ROSN) разрабатывает самый масштабный в истории нефтяной проект “Восток Ойл”, благодаря которому компания нарастит нефтедобычу в 2 раза к 2030 году и может стать крупнейшей нефтяной компанией в мире. Но здесь нужно отдавать себе отчёт, что это оптимистичные планы компании - в профильных чатах эксперты писали свои мрачные прогнозы о том, что заявленные показатели Восток Ойл далеки от реальности.

Но я, как заядлый оптимист, всё-таки полагаю, что факторов в пользу оптимистического сценария в случае с Роснефтью всё-таки больше, и по текущим котировкам, когда бумаги компании можно купить в районе 450 руб., я всё-таки склонен полагать, что игра стоит свеч.

3️⃣Транснефть ап (#TRNFP): несмотря на то, что компания тоже является заложником соглашения ОПЕК+, у неё по-прежнему очень крепкий баланс и нет никаких поводов для отмены действующей див. политики. Вопрос заключается только в размере чистой прибыли, которую Транснефть сможет заработать по результатам 2024 года.

Во второй половине года перспективы значительного роста этого показателя минимальны, принимая во внимание проблемы с экспортом нефти на западном направлении и общее уменьшение поставок в морские порты, в связи с действующим соглашением ОПЕК+, однако ДД по акциям Транснефти, скорее всего, останется двузначной, пусть даже в абсолютном выражении выплаты и окажутся чуть ниже, чем прошлогодние 177,2 руб. на акцию.

4️⃣АЛРОСА (#ALRS) - это сильный игрок на слабом рынке, и при нынешних котировках акций, которые находятся вблизи 10-летних минимумов (!!) и торгуются ниже 50 руб., эти бумаги нужно "плакать, но покупать". Пройдёт время, и здесь обязательно будут иксы. Правда, терпения к тому моменту хватит не всем. Ну а кто обещал, что в дороге будут кормить?©

Сейчас явных сигналов на улучшение ситуации на мировом рынке алмазов нет, но долгосрочные драйверы по-прежнему актуальны, и разворот неминуемо состоится, когда мировая экономика (во главе с Китаем и США) почувствует, наконец, долгожданное улучшение.

5️⃣Whoosh (#WUSH) - "тёмная лошадка" и "гадкий утёнок" на российском рынке акций, но когда правила игры в отрасли кикшеринга, наконец, будут выстроены, этот инвестиционный кейс может приятно удивить. Подробнее про эту историю мы с вами вспоминали буквально на днях.

❤️Спасибо, что дочитали этот пост до конца, и поставьте лайк, если он оказался для вас полезным и интересным! Если я увижу от вас обратную связь, то буду чаще радовать вас актуальными инвестиционными идеями!

© Инвестируй или проиграешь

🧐Индекс Мосбиржи по-прежнему безыдейно топчется чуть выше психологически сильного уровня 2500+ пунктов, так и намекая обратить внимание на российский рынок акций. Как мы рассуждали с вами ещё позавчера, несмотря на высокий "ключ" нужно всё равно находить в себе моральные силы и подкупать на долгосрок акции, и не увлекаться исключительно облигациями и фондами денежного рынка.

Ведь сценарии дальнейшего развития событий могут быть самые разные, и среди них есть такие, при которых именно акции будут чувствовать себя в портфеле более выигрышно и нести меньший риск, нежели облигации, как бы парадоксально это сейчас не прозвучало. Да и диверсификацию портфеля никто не отменял.

📊Сегодня вашему вниманию я предлагаю пятёрку интересных вариантов на покупку, которые на долгосрок выглядят очень даже перспективно по текущим ценникам. Прошу строго не судить, ведь я всего лишь высказываю свою точку зрения и не претендую на правду, хотя буду очень рад, если на практике все эти бумаги порадуют ростом котировок.

Итак, поехали:

1️⃣Газпромнефть (#SIBN): у этой компании самая высокая доля премиальных сортов (ESPO) в структуре экспорта среди публичных отечественных нефтяников, есть потенциальная точка роста бизнеса - нефтепродукты, ну и конечно же это стабильная дивидендная история, которую я держу уже лет 10 точно в своём портфеле и всегда рад докупить на коррекциях.

В нашей текущей реальности Газпромнефть становится самой настоящей кэш-машиной для Газпрома (#GAZP), и акции компании обязаны быть в портфеле российского частного инвестора.

2️⃣Роснефть (#ROSN) разрабатывает самый масштабный в истории нефтяной проект “Восток Ойл”, благодаря которому компания нарастит нефтедобычу в 2 раза к 2030 году и может стать крупнейшей нефтяной компанией в мире. Но здесь нужно отдавать себе отчёт, что это оптимистичные планы компании - в профильных чатах эксперты писали свои мрачные прогнозы о том, что заявленные показатели Восток Ойл далеки от реальности.

Но я, как заядлый оптимист, всё-таки полагаю, что факторов в пользу оптимистического сценария в случае с Роснефтью всё-таки больше, и по текущим котировкам, когда бумаги компании можно купить в районе 450 руб., я всё-таки склонен полагать, что игра стоит свеч.

3️⃣Транснефть ап (#TRNFP): несмотря на то, что компания тоже является заложником соглашения ОПЕК+, у неё по-прежнему очень крепкий баланс и нет никаких поводов для отмены действующей див. политики. Вопрос заключается только в размере чистой прибыли, которую Транснефть сможет заработать по результатам 2024 года.

Во второй половине года перспективы значительного роста этого показателя минимальны, принимая во внимание проблемы с экспортом нефти на западном направлении и общее уменьшение поставок в морские порты, в связи с действующим соглашением ОПЕК+, однако ДД по акциям Транснефти, скорее всего, останется двузначной, пусть даже в абсолютном выражении выплаты и окажутся чуть ниже, чем прошлогодние 177,2 руб. на акцию.

4️⃣АЛРОСА (#ALRS) - это сильный игрок на слабом рынке, и при нынешних котировках акций, которые находятся вблизи 10-летних минимумов (!!) и торгуются ниже 50 руб., эти бумаги нужно "плакать, но покупать". Пройдёт время, и здесь обязательно будут иксы. Правда, терпения к тому моменту хватит не всем. Ну а кто обещал, что в дороге будут кормить?©

Сейчас явных сигналов на улучшение ситуации на мировом рынке алмазов нет, но долгосрочные драйверы по-прежнему актуальны, и разворот неминуемо состоится, когда мировая экономика (во главе с Китаем и США) почувствует, наконец, долгожданное улучшение.

5️⃣Whoosh (#WUSH) - "тёмная лошадка" и "гадкий утёнок" на российском рынке акций, но когда правила игры в отрасли кикшеринга, наконец, будут выстроены, этот инвестиционный кейс может приятно удивить. Подробнее про эту историю мы с вами вспоминали буквально на днях.

❤️Спасибо, что дочитали этот пост до конца, и поставьте лайк, если он оказался для вас полезным и интересным! Если я увижу от вас обратную связь, то буду чаще радовать вас актуальными инвестиционными идеями!

© Инвестируй или проиграешь

{kind=link}

👍243🤔34❤27🔥11😱6😢1

ОПЕК+ против Трампа: битва за контроль над ценами на нефть

🛢 Новый американский президент Дональд Трамп после инаугурации планирует активизировать производство углеводородов внутри страны и намерен поднять уровень добычи на 3-4 млн б/с, в первую очередь за счёт упрощения процедур получения лицензий на бурение и стимулирования строительства новых нефтепроводов. На этом фоне возникает закономерный вопрос: приведёт ли эта политика к сильному снижению цен на #нефть или же нет?

📣 Экс-глава департамента стратегии и инноваций Газпромнефти Cергей Вакуленко накануне поделился своими мыслями на этот счёт. Напомню, он был одним из первых, кто после событий 2022 года открыто говорил о реальных дисконтах на российскую нефть, подчёркивая, что ситуация не столь критична, как её представляют многие. Особую ценность мнению Вакуленко придаёт также тот факт, что он свободен от обязательств перед российскими нефтяными компаниями и может высказывать свою точку зрения честно и без оглядки на корпоративные интересы.

✔️Новому президенту США будет непросто нарастить озвученные выше объёмы нефтедобычи. В период 2022–2023 гг. Соединенные Штаты активно использовали свой стратегический нефтяной резерв, чтобы сдерживать рост внутренних цен на топливо, однако на данный момент этот резерв заполнен лишь наполовину, и если американские компании решатся увеличить добычу даже на 1 млн б/с (в 2025 году нарастить больше вряд ли возможно), потребуется около года, чтобы только восстановить запасы до прежнего уровня. Поэтому на открытый рынок этот избыточный объём нефти попадёт не ранее 2026 года.

✔️Ну а в случае поступления доп. объёма нефти всё-таки на рынок, вместо пополнения стратегических запасов, это действительно может привести к снижению цен. Однако у ОПЕК+ есть инструменты для поддержания стабильности на рынке. Простая арифметика показывает: при снижении цен на 10% от текущего уровня страны ОПЕК+ ежедневно потеряют в общей сложности около $280 млн, тогда как сокращение добычи на 1 млн б/с приводит к потерям в размере $74 млн.

✔️На текущий момент страны ОПЕК+ не могут увеличить объёмы добычи, т.к. это сразу же негативно скажется на нефтяных котировках. При этом они не стремятся посылать сигнал американским производителям о том, что готовы регулярно сокращать собственное производство, чтобы не позволять последним беспрепятственно расширять свою долю на рынке.

✔️Согласно информации ФРС Далласа, ответственного за энергетический сектор в США, точка безубыточности для новых буровых платформ находится в диапазоне от $59 до $70 за баррель WTI. Текущие котировки приближаются к верхнему пределу этого диапазона. Следовательно, снижение цен ниже отметки в $60 за баррель также невыгодно для производителей нефти из США.

✔️Десять лет назад, когда цены на нефть опускались ниже порога рентабельности, американские нефтяные компании могли поддерживать свою деятельность благодаря кредитам, процентные ставки по которым были ниже уровня инфляции. Сегодня ситуация изменилась: ставки значительно выросли, и такой подход уже не сработает.

✔️Санкции в отношении РФ способствуют росту нефтяных цен. Раньше Европа приобретала нефть у России, доставляя её морским путём всего за несколько дней. После введения санкций поставки стали осуществляться преимущественно из Персидского залива, что увеличило срок транспортировки до нескольких недель, соответственно, возросли и транспортные расходы. Помимо этого, теперь Европа закупает нефть у узкого круга поставщиков, что снижает уровень конкуренции и усиливает позиции продавцов, позволяя им устанавливать более высокие цены.

👉Исходя из всего сказанного, можно заключить, что ожидать значительного снижения или роста цен на нефть вряд ли приходится. Ну а в случае с нашими нефтедобывающими компаниями (#ROSN, #SIBN, #TATN, #LKOH, #BANE и тем более #SNGSP), дальнейшее ослабление рубля окажет ещё и положительное воздействие на их бизнес!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца, и пусть инвестиционный разум не покидает вас даже в эти непростые времена!

© Инвестируй или проиграешь

🛢 Новый американский президент Дональд Трамп после инаугурации планирует активизировать производство углеводородов внутри страны и намерен поднять уровень добычи на 3-4 млн б/с, в первую очередь за счёт упрощения процедур получения лицензий на бурение и стимулирования строительства новых нефтепроводов. На этом фоне возникает закономерный вопрос: приведёт ли эта политика к сильному снижению цен на #нефть или же нет?

📣 Экс-глава департамента стратегии и инноваций Газпромнефти Cергей Вакуленко накануне поделился своими мыслями на этот счёт. Напомню, он был одним из первых, кто после событий 2022 года открыто говорил о реальных дисконтах на российскую нефть, подчёркивая, что ситуация не столь критична, как её представляют многие. Особую ценность мнению Вакуленко придаёт также тот факт, что он свободен от обязательств перед российскими нефтяными компаниями и может высказывать свою точку зрения честно и без оглядки на корпоративные интересы.

✔️Новому президенту США будет непросто нарастить озвученные выше объёмы нефтедобычи. В период 2022–2023 гг. Соединенные Штаты активно использовали свой стратегический нефтяной резерв, чтобы сдерживать рост внутренних цен на топливо, однако на данный момент этот резерв заполнен лишь наполовину, и если американские компании решатся увеличить добычу даже на 1 млн б/с (в 2025 году нарастить больше вряд ли возможно), потребуется около года, чтобы только восстановить запасы до прежнего уровня. Поэтому на открытый рынок этот избыточный объём нефти попадёт не ранее 2026 года.

✔️Ну а в случае поступления доп. объёма нефти всё-таки на рынок, вместо пополнения стратегических запасов, это действительно может привести к снижению цен. Однако у ОПЕК+ есть инструменты для поддержания стабильности на рынке. Простая арифметика показывает: при снижении цен на 10% от текущего уровня страны ОПЕК+ ежедневно потеряют в общей сложности около $280 млн, тогда как сокращение добычи на 1 млн б/с приводит к потерям в размере $74 млн.

✔️На текущий момент страны ОПЕК+ не могут увеличить объёмы добычи, т.к. это сразу же негативно скажется на нефтяных котировках. При этом они не стремятся посылать сигнал американским производителям о том, что готовы регулярно сокращать собственное производство, чтобы не позволять последним беспрепятственно расширять свою долю на рынке.

✔️Согласно информации ФРС Далласа, ответственного за энергетический сектор в США, точка безубыточности для новых буровых платформ находится в диапазоне от $59 до $70 за баррель WTI. Текущие котировки приближаются к верхнему пределу этого диапазона. Следовательно, снижение цен ниже отметки в $60 за баррель также невыгодно для производителей нефти из США.

✔️Десять лет назад, когда цены на нефть опускались ниже порога рентабельности, американские нефтяные компании могли поддерживать свою деятельность благодаря кредитам, процентные ставки по которым были ниже уровня инфляции. Сегодня ситуация изменилась: ставки значительно выросли, и такой подход уже не сработает.

✔️Санкции в отношении РФ способствуют росту нефтяных цен. Раньше Европа приобретала нефть у России, доставляя её морским путём всего за несколько дней. После введения санкций поставки стали осуществляться преимущественно из Персидского залива, что увеличило срок транспортировки до нескольких недель, соответственно, возросли и транспортные расходы. Помимо этого, теперь Европа закупает нефть у узкого круга поставщиков, что снижает уровень конкуренции и усиливает позиции продавцов, позволяя им устанавливать более высокие цены.

👉Исходя из всего сказанного, можно заключить, что ожидать значительного снижения или роста цен на нефть вряд ли приходится. Ну а в случае с нашими нефтедобывающими компаниями (#ROSN, #SIBN, #TATN, #LKOH, #BANE и тем более #SNGSP), дальнейшее ослабление рубля окажет ещё и положительное воздействие на их бизнес!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца, и пусть инвестиционный разум не покидает вас даже в эти непростые времена!

© Инвестируй или проиграешь

{kind=link}

👍124❤20🔥7🤔2

Экспорт упал, доходы выросли: парадокс российской нефтянки

🛢Международное энергетическое агентство (МЭА) и ОПЕК подвели итоги 2024 года и представили свои взгляды на 2025 год относительно мирового рынка в целом и российской нефтянки в частности, а значит самое время заглянуть в эти пресс-релизы и детально проанализировать их вместе с вами:

✔️Добыча нефти в России в 2024 году сократилась на -4,2% до 9,16 млн б/с. Наиболее значительное падение было зафиксировано именно в 4Q2024, когда объём добычи даже немного опустился ниже отметки в 9 млн б/с.

С причинами такой динамики всё предельно понятно: страны ОПЕК+, изначально намеревавшиеся начать постепенное увеличение производства углеводородов в 4Q2024, были вынуждены пересмотреть своё решение. Теперь, согласно новым вводным, после длительного периода сокращения нефтедобычи, который оказывал давление на гос. бюджеты, участники ОПЕК+ решили отложить рост объёмов производства до 1 апреля 2025 года. Этот шаг был продиктован опасениями возможного падения мировых цен на нефть.

✔️По оценкам МЭА, несмотря на снижение российского экспорта нефти и нефтепродуктов в 2024 году на -0,35 млн б/с, доходы от экспорта углеводородов выросли на +2% до $192 млрд. Это обусловлено сокращением дисконта российских сортов нефти Urals и ESPO к эталонному сорту Brent.

✔️МЭА и ОПЕК в очередной раз разошлись в оценках мирового спроса: по мнению МЭА, в 2024 году показатель составил 102,9 млн б/с, тогда как ОПЕК оценивает его на уровне 103,7 млн б/с. Такое различие в подходах объясняется тем, что МЭА традиционно склоняется к более консервативной оценке, отражая интересы потребителей нефти, в то время как ОПЕК зачастую предоставляет чуть завышенные данные, защищая интересы производителей. Скорее всего, правда находится где-то посредине.

✔️Прогнозы на 2025 год также различаются: МЭА предполагает, что мировой спрос на энергоресурсы увеличится на +1 млн б/с, тогда как ОПЕК прогнозирует более значительный рост, до +1,5 млн б/с. Но в одном они точно сходятся: основной вклад в этот прирост внесут такие регионы, как Китай и Индия, а также некоторые страны Ближнего Востока и Латинской Америки.

✔️Запасы нефти в странах ОЭСР сейчас почти на 100 млн баррелей ниже среднего показателя за последние 5 лет, что является положительным фактором для нефтяных цен. Однако значительного роста котировок мы пока не наблюдаем: чёрное золото последние полгода торгуется в диапазоне $70–80 за бочку, сейчас делая активные попытки пробить верхнюю границу этого диапазона, на фоне очередного пакета антироссийских санкций.

Кстати, про санкции. Сергей Вакуленко, бывший руководитель департамента стратегии и инноваций Газпромнефти, выразил мнение о том, что новые ограничения против таких компаний, как Газпромнефть (#SIBN) и Сургутнефтегаз (#SNGS) не создают непреодолимых препятствий для покупки нефти у этих эмитентов. Он отметил, что покупатели могут приобрести российскую нефть за рубли через наши банки, что формально не противоречит американским санкциям, и затем экспортировать её под своим именем. Безусловно, США в любой момент могут наложить санкции на такого рода посредников, но в этом случае откроется новая компания, и этот квест продолжится.

Помимо этого, компании, попавшие под санкции, могут переориентироваться на увеличение поставок на внутренний рынок, освобождая при этом нишу для других участников на международном рынке. Сергей Вакуленко полагает, что российские нефтяные компании заранее анализировали потенциальные риски включения в SDN-лист и разрабатывали планы действий на случай подобных сценариев, а потому вряд ли попадание под ограничения стало для них большим сюрпризом.

👉 Согласно прогнозам МЭА, Россия способна быстро нарастить добычу нефти с 9,0 до 9,8 млн б/с, но для этого в первую очередь нужно получить согласие со стороны ОПЕК+. Вероятность одобрения данного шага оценивается как низкая, поскольку члены альянса опасаются увеличения нефтедобычи, что может привести к снижению цен на #нефть до уровней $60+ за баррель.

❤️Спасибо за ваши лайки и успешной вам рабочей недели, друзья!

© Инвестируй или проиграешь

🛢Международное энергетическое агентство (МЭА) и ОПЕК подвели итоги 2024 года и представили свои взгляды на 2025 год относительно мирового рынка в целом и российской нефтянки в частности, а значит самое время заглянуть в эти пресс-релизы и детально проанализировать их вместе с вами:

✔️Добыча нефти в России в 2024 году сократилась на -4,2% до 9,16 млн б/с. Наиболее значительное падение было зафиксировано именно в 4Q2024, когда объём добычи даже немного опустился ниже отметки в 9 млн б/с.

С причинами такой динамики всё предельно понятно: страны ОПЕК+, изначально намеревавшиеся начать постепенное увеличение производства углеводородов в 4Q2024, были вынуждены пересмотреть своё решение. Теперь, согласно новым вводным, после длительного периода сокращения нефтедобычи, который оказывал давление на гос. бюджеты, участники ОПЕК+ решили отложить рост объёмов производства до 1 апреля 2025 года. Этот шаг был продиктован опасениями возможного падения мировых цен на нефть.

✔️По оценкам МЭА, несмотря на снижение российского экспорта нефти и нефтепродуктов в 2024 году на -0,35 млн б/с, доходы от экспорта углеводородов выросли на +2% до $192 млрд. Это обусловлено сокращением дисконта российских сортов нефти Urals и ESPO к эталонному сорту Brent.

✔️МЭА и ОПЕК в очередной раз разошлись в оценках мирового спроса: по мнению МЭА, в 2024 году показатель составил 102,9 млн б/с, тогда как ОПЕК оценивает его на уровне 103,7 млн б/с. Такое различие в подходах объясняется тем, что МЭА традиционно склоняется к более консервативной оценке, отражая интересы потребителей нефти, в то время как ОПЕК зачастую предоставляет чуть завышенные данные, защищая интересы производителей. Скорее всего, правда находится где-то посредине.

✔️Прогнозы на 2025 год также различаются: МЭА предполагает, что мировой спрос на энергоресурсы увеличится на +1 млн б/с, тогда как ОПЕК прогнозирует более значительный рост, до +1,5 млн б/с. Но в одном они точно сходятся: основной вклад в этот прирост внесут такие регионы, как Китай и Индия, а также некоторые страны Ближнего Востока и Латинской Америки.