Совкомфлот: фрахтовые ставки растут благодаря геополитике

📓 Нефтяной картель ОПЕК представил на днях свежий релиз по мировому рынку нефти за сентябрь 2024 года, где помимо всего прочего традиционно приводятся также данные о динамике фрахтовых ставок, которые нам интересны для оценки перспектив бизнеса Совкомфлота.

Уже совсем скоро, где-то в середине ноября, Совкомфлот отчитается по МСФО за 3 кв. 2024 года, а потому в преддверии публикации этих данных нас интересует квартальная динамика фрахтовых ставок на Aframax и Suezmax, которыми оперирует компания.

📈 С июля по сентябрь фрахтовые ставки показали рост на +15% (г/г), что обусловлено влиянием геополитической напряжённости на Ближнем Востоке, которая напрямую способствует росту цен на морские перевозки углеводородов.

При этом средний курс доллара в 3 кв. 2024 года оказался на -5,5% (г/г) ниже прошлогоднего значения, а поскольку вся выручка у Совкомфлота валютная, то компания не сможет в полной мере воспользоваться ростом фрахтовых ставок.

📣 Теперь с вашего позволения, минутка геополитических новостей. Накануне газета Washington Post сообщила о том, что Израиль не собирается наносить удары по нефтяным и ядерным объектам Ирана. Издание утверждает, что израильский премьер Нетаньяху лично заверил в этом администрацию Байдена.

На этом фоне можно ожидать сокращения геополитической премии как в стоимости нефти, так и в стоимости её перевозки в 4 кв. 2024 года. В дополнение к этому реализуется также эффект высокой базы прошлого года, поэтому с октября по декабрь Совкомфлоту будет трудно показать рост бизнеса.

⛴ А вот на долгосрочную перспективу драйверы для роста просматриваются. В частности, в конце сентября в Москве состоялся II Всероссийский Морской конгресс, на котором глава Совкомфлота Игорь Тонковидов заявил, что на сегодняшний день лишь 10% российских грузов транспортируются судами отечественного производства.

Тонковидов подчеркнул, что согласно транспортному плану развития отечественной промышленности до 2030 года запланировано строительство 10 крупнотоннажных судов, но этого будет недостаточно для удовлетворения всех потребностей НОВАТЭКа (#NVTK) и Роснефти (#ROSN), планирующих увеличить экспорт углеводородов со своих стратегических проектов «Арктик СПГ 2» и «Восток Ойл» соответственно. В любом случае, точки для долгосрочного развития российского флота просматриваются, и это радует.

👉 Для Совкомфлота (#FLOT) формируется умеренно позитивная рыночная конъюнктура. У компании крепкий баланс, что позволяет Совету директоров рекомендовать выплату промежуточных дивидендов за 9 мес. 2024 года. Ждём их с большим нетерпением и надеемся на щедрую доходность.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. Хорошей вам рабочей недели, друзья!

© Инвестируй или проиграешь

📓 Нефтяной картель ОПЕК представил на днях свежий релиз по мировому рынку нефти за сентябрь 2024 года, где помимо всего прочего традиционно приводятся также данные о динамике фрахтовых ставок, которые нам интересны для оценки перспектив бизнеса Совкомфлота.

Уже совсем скоро, где-то в середине ноября, Совкомфлот отчитается по МСФО за 3 кв. 2024 года, а потому в преддверии публикации этих данных нас интересует квартальная динамика фрахтовых ставок на Aframax и Suezmax, которыми оперирует компания.

📈 С июля по сентябрь фрахтовые ставки показали рост на +15% (г/г), что обусловлено влиянием геополитической напряжённости на Ближнем Востоке, которая напрямую способствует росту цен на морские перевозки углеводородов.

При этом средний курс доллара в 3 кв. 2024 года оказался на -5,5% (г/г) ниже прошлогоднего значения, а поскольку вся выручка у Совкомфлота валютная, то компания не сможет в полной мере воспользоваться ростом фрахтовых ставок.

📣 Теперь с вашего позволения, минутка геополитических новостей. Накануне газета Washington Post сообщила о том, что Израиль не собирается наносить удары по нефтяным и ядерным объектам Ирана. Издание утверждает, что израильский премьер Нетаньяху лично заверил в этом администрацию Байдена.

На этом фоне можно ожидать сокращения геополитической премии как в стоимости нефти, так и в стоимости её перевозки в 4 кв. 2024 года. В дополнение к этому реализуется также эффект высокой базы прошлого года, поэтому с октября по декабрь Совкомфлоту будет трудно показать рост бизнеса.

⛴ А вот на долгосрочную перспективу драйверы для роста просматриваются. В частности, в конце сентября в Москве состоялся II Всероссийский Морской конгресс, на котором глава Совкомфлота Игорь Тонковидов заявил, что на сегодняшний день лишь 10% российских грузов транспортируются судами отечественного производства.

Тонковидов подчеркнул, что согласно транспортному плану развития отечественной промышленности до 2030 года запланировано строительство 10 крупнотоннажных судов, но этого будет недостаточно для удовлетворения всех потребностей НОВАТЭКа (#NVTK) и Роснефти (#ROSN), планирующих увеличить экспорт углеводородов со своих стратегических проектов «Арктик СПГ 2» и «Восток Ойл» соответственно. В любом случае, точки для долгосрочного развития российского флота просматриваются, и это радует.

👉 Для Совкомфлота (#FLOT) формируется умеренно позитивная рыночная конъюнктура. У компании крепкий баланс, что позволяет Совету директоров рекомендовать выплату промежуточных дивидендов за 9 мес. 2024 года. Ждём их с большим нетерпением и надеемся на щедрую доходность.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. Хорошей вам рабочей недели, друзья!

© Инвестируй или проиграешь

{kind=link}

Займер трансформирует бизнес-модель

🏛 Лидер микрофинансового рынка Займер, акции которого сейчас вновь торгуются вблизи мощного уровня поддержки 160 руб., представил накануне свои операционные результаты за 3 кв. 2024 года, а значит самое время детально изучить их.

📉 Объём выдач незначительно сократился на -2% (г/г) до 13,4 млрд руб. Но здесь нужно сделать важную ремарку, что 2024 год проходит для Займера под знаком трансформации текущей бизнес-модели. Если изначально компания специализировалась на выдаче краткосрочных займов до зарплаты (PDL), то теперь акцент смещён на расширение продуктовой линейки, и уже заметны первые успехи в этом направлении.

📈 Так, выдача среднесрочных займов (IL) увеличилась в отчётном периоде на +77% (г/г) до 5,5 млрд руб. Важным моментом является тот факт, что данный сегмент позволяет компании соответствовать требованиям ЦБ по уровню долговой нагрузки клиентов, а также даёт возможность работать с отказным банковским трафиком.

Как мы знаем, ЦБ РФ в течение последнего года значительно усилил контроль над кредитованием физлиц, вынуждая банки ужесточать процедуру оценки кредитоспособности клиентов. В результате значительное количество заявок на получение потребительских кредитов остаются без одобрения, и в этой ситуации многие заёмщики обращаются к IL-займам, которые становятся хорошей альтернативой банковским кредитам.Ну а МФО, в том числе и Займеру, это позволяет увеличивать объём выдаваемых займов. Win-win!

📱 Займер активно готовится к запуску нового продукта - так называемым POS-займам, которые представляют собой удобный фин. инструмент для клиентов, испытывающих недостаток собственных средств при покупке товаров. Этот формат быстро завоевал популярность среди населения благодаря своей простоте и доступности, ну для Займера POS-бизнес является привлекательным каналом, т.к. позволяет привлечь новых клиентов. Более подробно с существующими видами займов мы с вами знакомились здесь, ещё в феврале, поэтому если интересно - загляните и перечитайте, это точно будет полезно.

💼 Продолжая рассуждать о Займере, хотелось бы также отметить, что в отчётном периоде компания открыла собственное коллекторское агентство, и это тоже выглядит очень своевременным шагом, поскольку у эмитента накопилось достаточно экспертизы для успешной работы в данном сегменте.

Последние несколько лет макроэкономическая ситуация способствует развитию коллекторского бизнеса, демонстрирующего высокие темпы роста и обеспечивающего компаниям рентабельность капитала свыше 30%. Для Займера этот сегмент потенциально может стать неплохим драйвером роста.

📊 Теперь немного о цифрах. По состоянию на 17 октября 2024 года, в реестре ЦБ было зарегистрировано 926 МФО, что на 83 компании меньше, чем в начале года. Рынок ежегодно покидает более 100 мелких и средних игроков, бизнес-модели которых не выдерживают усиления регулирования со стороны ЦБ, и почти наверняка рынок МФО ждёт дальнейшая консолидация.

Десять лет назад доля ТОП-50 компаний здесь составляла всего 52%, а сейчас этот показатель уже приближается к 80%. Это стало возможным благодаря инвестициям этих игроков в развитие технологий, улучшение скоринговых систем и защиту персональных данных клиентов. Для Займера, как лидера отрасли, консолидация безусловно является положительным фактором.

👉 Ещё раз резюмирую, что 2024 год является переходным для Займера (#ZAYM), в плане трансформации бизнес-модел. При этом компания по-прежнему обладает высоким уровнем достаточности капитала, что позволяет не только рассчитывать на рост фин. показателей в ближайшие годы, но и даёт возможность выплачивать щедрые дивы.

Также не нужно забывать, что высокий "ключ" для Займера носит нейтрально-позитивный характер (в отличии от тех же банков), поскольку на этом фоне отмечается приток банковских клиентов: долга у компании нет, а процентная ставка не меняется (более подробно этот момент объяснялся вот тут).

❤️ Ставьте лайк под этим постом и помните, что самых смелых инвесторов, которые сейчас планомерно подкупают эти бумаги на минимумах, однажды будет ждать успех!

© Инвестируй или проиграешь

🏛 Лидер микрофинансового рынка Займер, акции которого сейчас вновь торгуются вблизи мощного уровня поддержки 160 руб., представил накануне свои операционные результаты за 3 кв. 2024 года, а значит самое время детально изучить их.

📉 Объём выдач незначительно сократился на -2% (г/г) до 13,4 млрд руб. Но здесь нужно сделать важную ремарку, что 2024 год проходит для Займера под знаком трансформации текущей бизнес-модели. Если изначально компания специализировалась на выдаче краткосрочных займов до зарплаты (PDL), то теперь акцент смещён на расширение продуктовой линейки, и уже заметны первые успехи в этом направлении.

📈 Так, выдача среднесрочных займов (IL) увеличилась в отчётном периоде на +77% (г/г) до 5,5 млрд руб. Важным моментом является тот факт, что данный сегмент позволяет компании соответствовать требованиям ЦБ по уровню долговой нагрузки клиентов, а также даёт возможность работать с отказным банковским трафиком.

Как мы знаем, ЦБ РФ в течение последнего года значительно усилил контроль над кредитованием физлиц, вынуждая банки ужесточать процедуру оценки кредитоспособности клиентов. В результате значительное количество заявок на получение потребительских кредитов остаются без одобрения, и в этой ситуации многие заёмщики обращаются к IL-займам, которые становятся хорошей альтернативой банковским кредитам.Ну а МФО, в том числе и Займеру, это позволяет увеличивать объём выдаваемых займов. Win-win!

📱 Займер активно готовится к запуску нового продукта - так называемым POS-займам, которые представляют собой удобный фин. инструмент для клиентов, испытывающих недостаток собственных средств при покупке товаров. Этот формат быстро завоевал популярность среди населения благодаря своей простоте и доступности, ну для Займера POS-бизнес является привлекательным каналом, т.к. позволяет привлечь новых клиентов. Более подробно с существующими видами займов мы с вами знакомились здесь, ещё в феврале, поэтому если интересно - загляните и перечитайте, это точно будет полезно.

💼 Продолжая рассуждать о Займере, хотелось бы также отметить, что в отчётном периоде компания открыла собственное коллекторское агентство, и это тоже выглядит очень своевременным шагом, поскольку у эмитента накопилось достаточно экспертизы для успешной работы в данном сегменте.

Последние несколько лет макроэкономическая ситуация способствует развитию коллекторского бизнеса, демонстрирующего высокие темпы роста и обеспечивающего компаниям рентабельность капитала свыше 30%. Для Займера этот сегмент потенциально может стать неплохим драйвером роста.

📊 Теперь немного о цифрах. По состоянию на 17 октября 2024 года, в реестре ЦБ было зарегистрировано 926 МФО, что на 83 компании меньше, чем в начале года. Рынок ежегодно покидает более 100 мелких и средних игроков, бизнес-модели которых не выдерживают усиления регулирования со стороны ЦБ, и почти наверняка рынок МФО ждёт дальнейшая консолидация.

Десять лет назад доля ТОП-50 компаний здесь составляла всего 52%, а сейчас этот показатель уже приближается к 80%. Это стало возможным благодаря инвестициям этих игроков в развитие технологий, улучшение скоринговых систем и защиту персональных данных клиентов. Для Займера, как лидера отрасли, консолидация безусловно является положительным фактором.

👉 Ещё раз резюмирую, что 2024 год является переходным для Займера (#ZAYM), в плане трансформации бизнес-модел. При этом компания по-прежнему обладает высоким уровнем достаточности капитала, что позволяет не только рассчитывать на рост фин. показателей в ближайшие годы, но и даёт возможность выплачивать щедрые дивы.

Также не нужно забывать, что высокий "ключ" для Займера носит нейтрально-позитивный характер (в отличии от тех же банков), поскольку на этом фоне отмечается приток банковских клиентов: долга у компании нет, а процентная ставка не меняется (более подробно этот момент объяснялся вот тут).

❤️ Ставьте лайк под этим постом и помните, что самых смелых инвесторов, которые сейчас планомерно подкупают эти бумаги на минимумах, однажды будет ждать успех!

© Инвестируй или проиграешь

{kind=link}

Инвестируй или проиграешь | Юрий Козлов

Globaltrans покидает российские биржи: впереди делистинг и выкуп бумаг 🚂 Акционеры ж/д оператора Globaltrans одобрили делистинг депозитарных расписок с российских бирж и выкуп депозитарных расписок, а накануне Мосбиржа уже приняла решение о прекращении…

❗️Друзья! Не забудьте, что сегодня — последний день торгов расписками Globaltrans (#GLTR).

Я даже не поленился и перепроверил ещё раз на всех своих счетах, что бумаг нет.

Красивая история Globaltrans уходит в прошлое, но в будущем много других интересных инвестиционных кейсов!

❤️ Хорошей вам пятницы, друзья, и продуктивных выходных!

Я даже не поленился и перепроверил ещё раз на всех своих счетах, что бумаг нет.

Красивая история Globaltrans уходит в прошлое, но в будущем много других интересных инвестиционных кейсов!

❤️ Хорошей вам пятницы, друзья, и продуктивных выходных!

Софтлайн получил 3 млрд от погашения бондов, ждет погашения еще $70 млн и планирует байбэк

На минувшей неделе от Софтлайна пришли две важные новости:

1️⃣ Компания получила 2,95 млрд руб. от погашения белорусских облигаций, которые компания когда-то покупала по 30-40% от номинала. В итоге бумаги были погашены по 110% номинала, и по прибыли здесь получились иксы! Сейчас на балансе ещё остались облигации на $70 млн, и учитывая что все погашения за этот год прошли по номиналу, можно ожидать, что эти $70 млн тоже погасятся не меньше, чем по номиналу. Плюс ко всему, долларовые облигации на балансе защищают Софтлайн от валютного риска.

2️⃣ Вместе с сообщением о погашении, Софтлайн заявил о намерении провести байбэк:

«Группа объявляет о созыве заседания Совета директоров компании, в рамках которого, помимо прочего, будет рассмотрен вопрос об обратном выкупе акций ПАО «Софтлайн» в связи с рекомендацией менеджмента, который считает рыночную стоимость компании недооцененной», — говорится в релизе.

Это, конечно, хороший знак — менеджмент Софтлайна уверен в перспективах бизнеса и поэтому считает, что вложение в акции собственной компании — это топ пик на рынке:)

И если попытаться собрать воедино все потенциальные драйверы для роста бизнеса Софтлайна, то список действительно получается внушительный:

✅ в 2024 году Софтлайн купил уже 8 компаний, и только эти свежекупленные компании по прогнозам самой компании принесут дополнительные 2 млрд к EBITDA.

✅ у Софтлайна сильно растёт рентабельность — в последнем отчете был рекорд 36,8%

✅ в планах провести IPO "дочек"

👉 Что интересно, на этом фоне капитализация Софтлайна (#SOFL) находится во флэте, на уровне около 50 млрд руб., и складывается впечатление, что для своих показателей и темпов роста компания выглядит весьма дёшево.

Возможно, уже совсем скоро мы увидим переоценку стоимости акций, когда в фин. отчётности по МСФО за 9 мес. и 12 мес. 2024 года найдут отражение результаты новых купленных компаний, пусть даже и не за весь текущий год.

Финансовый отчёт за 9m2024 ждём 14 ноября, конференц звонок уже тоже объявили. Интересно будет послушать и понаблюдать. Возможно, будет отдельный пост с самыми интересными тезисами, которые мы услышим на этом звонке.

❤️ Спасибо за ваши лайки и хорошей вам рабочей недели!

© Инвестируй или проиграешь

На минувшей неделе от Софтлайна пришли две важные новости:

1️⃣ Компания получила 2,95 млрд руб. от погашения белорусских облигаций, которые компания когда-то покупала по 30-40% от номинала. В итоге бумаги были погашены по 110% номинала, и по прибыли здесь получились иксы! Сейчас на балансе ещё остались облигации на $70 млн, и учитывая что все погашения за этот год прошли по номиналу, можно ожидать, что эти $70 млн тоже погасятся не меньше, чем по номиналу. Плюс ко всему, долларовые облигации на балансе защищают Софтлайн от валютного риска.

2️⃣ Вместе с сообщением о погашении, Софтлайн заявил о намерении провести байбэк:

«Группа объявляет о созыве заседания Совета директоров компании, в рамках которого, помимо прочего, будет рассмотрен вопрос об обратном выкупе акций ПАО «Софтлайн» в связи с рекомендацией менеджмента, который считает рыночную стоимость компании недооцененной», — говорится в релизе.

Это, конечно, хороший знак — менеджмент Софтлайна уверен в перспективах бизнеса и поэтому считает, что вложение в акции собственной компании — это топ пик на рынке:)

И если попытаться собрать воедино все потенциальные драйверы для роста бизнеса Софтлайна, то список действительно получается внушительный:

✅ в 2024 году Софтлайн купил уже 8 компаний, и только эти свежекупленные компании по прогнозам самой компании принесут дополнительные 2 млрд к EBITDA.

✅ у Софтлайна сильно растёт рентабельность — в последнем отчете был рекорд 36,8%

✅ в планах провести IPO "дочек"

👉 Что интересно, на этом фоне капитализация Софтлайна (#SOFL) находится во флэте, на уровне около 50 млрд руб., и складывается впечатление, что для своих показателей и темпов роста компания выглядит весьма дёшево.

Возможно, уже совсем скоро мы увидим переоценку стоимости акций, когда в фин. отчётности по МСФО за 9 мес. и 12 мес. 2024 года найдут отражение результаты новых купленных компаний, пусть даже и не за весь текущий год.

Финансовый отчёт за 9m2024 ждём 14 ноября, конференц звонок уже тоже объявили. Интересно будет послушать и понаблюдать. Возможно, будет отдельный пост с самыми интересными тезисами, которые мы услышим на этом звонке.

❤️ Спасибо за ваши лайки и хорошей вам рабочей недели!

© Инвестируй или проиграешь

{kind=link}

Инвестируй или проиграешь | Юрий Козлов

Налог на сверхприбыль банков: странная математика 🤦 Я понимаю, конечно, что российскому бюджету в текущей обстановке не хватает денег, и налоговые ужесточения - наверное, процесс неминуемый. Но когда все эти налоговые инициативы предлагают в таком топорном…

Please open Telegram to view this post

VIEW IN TELEGRAM

⚖️ ЦБ повысит ключевую ставку до 20% или 21%?

Трёхмесячные ставки на денежном рынке чётко указывают на рост ключевой ставки до 21% уже в эту пятницу, в то время как ChatGPT предсказывает, что ЦБ ограничиться повышением до 20% (сам проверял).

📈 И это несмотря на то, что наметились определённые сигналы на снижение инфляционного давления в стране, и текущая официальная инфляция на уровне 8,47% наверняка будет постепенно сползать вниз и дальше. На этом фоне Центробанку в теории разумно, наверное, не повышать ключевую ставку, а подождать до следующего заседания 20 декабря 2024 года, чтобы убедиться в динамике инфляционных трендов. Но на практике Центробанк ранее уже заявил о намерении повысить ключевую ставку, т.к. отказ от этого может привести к нарушению коммуникации с финансовыми рынками.

👉 Именно поэтому повышение "ключа" в пятницу является наиболее вероятным вариантом, и весь вопрос лишь в том, насколько агрессивно будет действовать ЦБ в текущей ситуации?

В любом случае, наша задача - максимально подготовиться к такому сценарию, и лучшими защитными инструментами в этом случае являются фонды денежного рынка и флоатеры, о которых мы с вами частенько рассуждаем, и которые сейчас являются особенно актуальными, на фоне пятничного заседания ЦБ.

❤️ Не забывайте оставлять лайки под этим постом, и пусть ваши портфели только растут!

© Инвестируй или проиграешь

Трёхмесячные ставки на денежном рынке чётко указывают на рост ключевой ставки до 21% уже в эту пятницу, в то время как ChatGPT предсказывает, что ЦБ ограничиться повышением до 20% (сам проверял).

📈 И это несмотря на то, что наметились определённые сигналы на снижение инфляционного давления в стране, и текущая официальная инфляция на уровне 8,47% наверняка будет постепенно сползать вниз и дальше. На этом фоне Центробанку в теории разумно, наверное, не повышать ключевую ставку, а подождать до следующего заседания 20 декабря 2024 года, чтобы убедиться в динамике инфляционных трендов. Но на практике Центробанк ранее уже заявил о намерении повысить ключевую ставку, т.к. отказ от этого может привести к нарушению коммуникации с финансовыми рынками.

👉 Именно поэтому повышение "ключа" в пятницу является наиболее вероятным вариантом, и весь вопрос лишь в том, насколько агрессивно будет действовать ЦБ в текущей ситуации?

В любом случае, наша задача - максимально подготовиться к такому сценарию, и лучшими защитными инструментами в этом случае являются фонды денежного рынка и флоатеры, о которых мы с вами частенько рассуждаем, и которые сейчас являются особенно актуальными, на фоне пятничного заседания ЦБ.

❤️ Не забывайте оставлять лайки под этим постом, и пусть ваши портфели только растут!

© Инвестируй или проиграешь

{kind=link}

Успешный поворот Кристалла

🍷Группа Кристалл представила на днях свои опер. результаты за 9m2024, а значит самое время заглянуть в них и поразмышлять относительно дальнейших перспектив этой компании, о которой в последнее время так много говорят.

Начать хочется с того, что в процессе подготовки к IPO менеджмент компании заявлял о намерении уменьшить долю водки в общей выручке и при этом нарастить производство ликеро-водочных изделий (ЛВИ). И, надо сказать, свежий отчёт наглядно подтверждает эту тенденцию.

📈Объём производства ЛВИ с января по сентябрь вырос на +112,6% (г/г) до 389 тыс. дал., что позволило нарастить выручку в данном сегменте на внушительные +120% (г/г) до 803 млн руб.

В свою очередь, объём производства водки чётко по стратегии сократился на -16,1% (г/г) до 1132 тыс. дал, что привело к снижению выручки в этом сегменте на -11,1% (г/г) до 1,7 млрд руб.

🧐 Чтобы оценить правильность выбора стратегии развития Группы Кристалл, необходимо проанализировать несколько ключевых факторов:

1️⃣Многие инвесторы почему-то наивно полагают, что производство водки является высокодоходным бизнесом, однако цифры указывают на обратное. Здесь важно учитывать, что 56% от общей стоимости алкогольного напитка составляют налоги. Кроме того, ещё почти 1/4 цены забирают себе торговые сети, оставляя производителям лишь скромные 20% от ценника, который вы видите на витрине. Скажу даже больше: половина от этой суммы уходит на покрытие затрат на производство!

Таким образом, маржа производителя водки в итоге оказывается крайне низкой – в лучшем случае 10%, а значительную часть прибыли получают розничные сети.

2️⃣А вот в сегменте ЛВИ наблюдается совершенно иная картина, благодаря чему маржинальность производства ЛВИ получается втрое выше, чем у водки. Особенно после того, как в 2022 году большинство иностранных брендов по известным причинам ушли из РФ.

Да, безусловно, импортная продукция всегда будет представлена на нашем рынке, но здесь нужно понимать, что параллельный импорт не сможет полностью удовлетворить все потребности. Вдобавок ко всему, до всех последних событий крупные зарубежные производители алкоголя вкладывали значительные ресурсы в маркетинг, что делало конкуренцию с ними крайне сложной задачей, однако в условиях параллельного импорта ситуация изменилась, и эти методы продвижения уже не используются.

На этом фоне торговые сети активно переходят именно на отечественные ЛВИ, которые отличаются более низкой ценой, при сохранении высокого качества, благодаря чему на них наблюдается больший спрос со стороны потребителей и большая маржа для реализаторов.

📣Периодически ко мне обращаются подписчики, интересуясь информацией в СМИ о проблемах Группы Кристалл, которую они встречают в СМИ. Вопрос действительно заслуживает внимания, да и журналисты периодически сообщают о судебных разбирательствах между Кристаллом и двумя компаниями: немецкой Mast-Jagermeister SE и российским заводом "Родник и К". Однако важно отметить, что все стороны подписали мировые соглашения и отказались от всех взаимных претензий.

Также в прессе фигурировала информация о процедуре банкротства бывшего владельца Кристалла Н. Коновалова, который объявлен банкротом как физлицо, исходя из его личных обязательств. Однако не мне вам рассказывать о том, что некоторые представители медиа частенько любят искажать факты, создавая неверное впечатление у аудитории, и по данным из моих источников, продажа завода была осуществлена совершенно на рыночных условиях, без каких-либо скрытых мотивов и подтекстов. Не читайте до обеда советских газет!©

👉Кристалл (#KLVZ) уверенно движется к реализации своей Стратегии развития, направленной на увеличение выпуска маржинальной ЛВИ, что позволит кратно нарастить бизнес к 2026 году. А потому я продолжаю оставаться акционером компании и избавляться от бумаг желания пока нет. Что касается негативных публикаций в прессе, то конкуренция в бизнесе неизбежна, и такие информационные атаки не должны удивлять.

❤️Не забывайте ставить лайк под этим постом и верьте в российский фондовый рынок!

© Инвестируй или проиграешь

🍷Группа Кристалл представила на днях свои опер. результаты за 9m2024, а значит самое время заглянуть в них и поразмышлять относительно дальнейших перспектив этой компании, о которой в последнее время так много говорят.

Начать хочется с того, что в процессе подготовки к IPO менеджмент компании заявлял о намерении уменьшить долю водки в общей выручке и при этом нарастить производство ликеро-водочных изделий (ЛВИ). И, надо сказать, свежий отчёт наглядно подтверждает эту тенденцию.

📈Объём производства ЛВИ с января по сентябрь вырос на +112,6% (г/г) до 389 тыс. дал., что позволило нарастить выручку в данном сегменте на внушительные +120% (г/г) до 803 млн руб.

В свою очередь, объём производства водки чётко по стратегии сократился на -16,1% (г/г) до 1132 тыс. дал, что привело к снижению выручки в этом сегменте на -11,1% (г/г) до 1,7 млрд руб.

🧐 Чтобы оценить правильность выбора стратегии развития Группы Кристалл, необходимо проанализировать несколько ключевых факторов:

1️⃣Многие инвесторы почему-то наивно полагают, что производство водки является высокодоходным бизнесом, однако цифры указывают на обратное. Здесь важно учитывать, что 56% от общей стоимости алкогольного напитка составляют налоги. Кроме того, ещё почти 1/4 цены забирают себе торговые сети, оставляя производителям лишь скромные 20% от ценника, который вы видите на витрине. Скажу даже больше: половина от этой суммы уходит на покрытие затрат на производство!

Таким образом, маржа производителя водки в итоге оказывается крайне низкой – в лучшем случае 10%, а значительную часть прибыли получают розничные сети.

2️⃣А вот в сегменте ЛВИ наблюдается совершенно иная картина, благодаря чему маржинальность производства ЛВИ получается втрое выше, чем у водки. Особенно после того, как в 2022 году большинство иностранных брендов по известным причинам ушли из РФ.

Да, безусловно, импортная продукция всегда будет представлена на нашем рынке, но здесь нужно понимать, что параллельный импорт не сможет полностью удовлетворить все потребности. Вдобавок ко всему, до всех последних событий крупные зарубежные производители алкоголя вкладывали значительные ресурсы в маркетинг, что делало конкуренцию с ними крайне сложной задачей, однако в условиях параллельного импорта ситуация изменилась, и эти методы продвижения уже не используются.

На этом фоне торговые сети активно переходят именно на отечественные ЛВИ, которые отличаются более низкой ценой, при сохранении высокого качества, благодаря чему на них наблюдается больший спрос со стороны потребителей и большая маржа для реализаторов.

📣Периодически ко мне обращаются подписчики, интересуясь информацией в СМИ о проблемах Группы Кристалл, которую они встречают в СМИ. Вопрос действительно заслуживает внимания, да и журналисты периодически сообщают о судебных разбирательствах между Кристаллом и двумя компаниями: немецкой Mast-Jagermeister SE и российским заводом "Родник и К". Однако важно отметить, что все стороны подписали мировые соглашения и отказались от всех взаимных претензий.

Также в прессе фигурировала информация о процедуре банкротства бывшего владельца Кристалла Н. Коновалова, который объявлен банкротом как физлицо, исходя из его личных обязательств. Однако не мне вам рассказывать о том, что некоторые представители медиа частенько любят искажать факты, создавая неверное впечатление у аудитории, и по данным из моих источников, продажа завода была осуществлена совершенно на рыночных условиях, без каких-либо скрытых мотивов и подтекстов. Не читайте до обеда советских газет!©

👉Кристалл (#KLVZ) уверенно движется к реализации своей Стратегии развития, направленной на увеличение выпуска маржинальной ЛВИ, что позволит кратно нарастить бизнес к 2026 году. А потому я продолжаю оставаться акционером компании и избавляться от бумаг желания пока нет. Что касается негативных публикаций в прессе, то конкуренция в бизнесе неизбежна, и такие информационные атаки не должны удивлять.

❤️Не забывайте ставить лайк под этим постом и верьте в российский фондовый рынок!

© Инвестируй или проиграешь

{kind=link}

❓Каким сервисом кикшеринга вы пользуетесь? (допускается несколько вариантов ответа)

Anonymous Poll

14%

✅ Whoosh

9%

✅ МТС Юрент

10%

✅ Яндекс

75%

Не пользуюсь, хочу посмотреть результаты

Русагро - проблемные зоны и перспективы роста

📓 Группа Русагро представила на днях свои операционные результаты за 3 кв. 2024 года, поэтому предлагаю традиционно заглянуть в них и проанализировать их вместе с вами.

📈 Выручка компании с июля по сентябрь увеличилась на +6% (г/г) до 82,8 млрд руб. Результаты компании стоит признать весьма скромными, ведь по своей динамике они уступают инфляции, хотя агрохолдинги обычно являются бенефициарами роста потребительских цен.

В разрезе сегментов картина у Русагро следующая:

✔️ Ядро бизнеса - масложировой сегмент, и он генерирует стабильный рост выручки. В отчётном периоде показатель вырос на +17% (г/г) до 46,6 млрд рублей. Здесь нужно отметить, что компания практически в полтора раза увеличила производство растительного масла, на фоне завершения модернизации завода в Балаково.

✔️ В мясном сегменте выручка увеличилась на +5% (г/г) до 13,5 млрд руб., благодаря росту цен. Правда, прошлогодняя вспышка АЧС в Приморье всё ещё даёт о себе знать, и компания только готовится выйти на траекторию роста финансовых показателей, но положительный тренд наметился и здесь. Конкретики по получению экспортной лицензии от китайских властей по-прежнему нет, и мы надеемся, что 11 ноября на конференц-звонке менеджмент сможет прояснить ситуацию.

✔️ В сахарном сегменте продажи в денежном эквиваленте сократились на -11% (г/г) до 11,9 млрд руб. Компания в отчётном периоде хоть и смогла увеличить загрузку своих сахарных заводов, однако временный запрет на экспорт сахара из России с 6 мая по 31 августа 2024 года оказал негативное влияние на бизнес компании. Напомню, ограничение Минсельхоза было тогда направлено на сохранение достаточного объёма переходящих запасов.

К сожалению, подобного рода ограничения неминуемо оказывают негативное влияние на репутацию российских агрохолдингов. В мире Россия воспринимается как крайне ненадежный поставщик сахара, и такая репутация влечёт за собой неизбежное снижение цены.

Поэтому для того, чтобы отечественные компании могли успешно конкурировать на мировом рынке и продавать сахар по ценам выше средних, необходимо постоянно работать над улучшением своего имиджа. И в первую очередь нужно создать репутацию надёжного мирового производителя и торгового партнёра с прозрачными условиями логистики, качества продукции и стабильной работой на рынке.

✔️ В с/х сегменте выручка сократилась на -12% (г/г) до 10,8 млрд руб., что во многом обусловлено снижением урожайности из-за неблагоприятных погодных условий.

👉 Давайте подытожим, что представленные операционные результаты Русагро оставляют желать лучшего. И компания в этом смысле весьма грамотно акцентирует внимание на разовых факторах, таких как заболевания животных и погодные условия, уводя нас от главной сути. Однако стоит отметить, что эти обстоятельства являются неотъемлемой частью любого сельскохозяйственного бизнеса, и причины проблем стоит искать глубже.

Русагро сейчас находится в процессе принудительной редомициляции, и вероятно, уже в декабре Мосбиржа временно прекратит торги её расписками. Ожидаемый старт торгов акциями предварительно запланирован на февраль-март 2025 года, однако мы видим, как затянулась ситуация с Х5, и не исключено, что в кейсе Русагро сроки также будут сдвинуты вправо.

Где-нибудь по 1000+ руб. я бы с удовольствием прикупил бумаги Русагро (#AGRO), и был бы даже морально готов "застрять" в них на продолжительный период редомициляции (как и в случае с X5 Group), однако сейчас мы наблюдаем небольшой отскок в район 1200+ руб., и это желание у меня немного поугасло.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📓 Группа Русагро представила на днях свои операционные результаты за 3 кв. 2024 года, поэтому предлагаю традиционно заглянуть в них и проанализировать их вместе с вами.

📈 Выручка компании с июля по сентябрь увеличилась на +6% (г/г) до 82,8 млрд руб. Результаты компании стоит признать весьма скромными, ведь по своей динамике они уступают инфляции, хотя агрохолдинги обычно являются бенефициарами роста потребительских цен.

В разрезе сегментов картина у Русагро следующая:

✔️ Ядро бизнеса - масложировой сегмент, и он генерирует стабильный рост выручки. В отчётном периоде показатель вырос на +17% (г/г) до 46,6 млрд рублей. Здесь нужно отметить, что компания практически в полтора раза увеличила производство растительного масла, на фоне завершения модернизации завода в Балаково.

✔️ В мясном сегменте выручка увеличилась на +5% (г/г) до 13,5 млрд руб., благодаря росту цен. Правда, прошлогодняя вспышка АЧС в Приморье всё ещё даёт о себе знать, и компания только готовится выйти на траекторию роста финансовых показателей, но положительный тренд наметился и здесь. Конкретики по получению экспортной лицензии от китайских властей по-прежнему нет, и мы надеемся, что 11 ноября на конференц-звонке менеджмент сможет прояснить ситуацию.

✔️ В сахарном сегменте продажи в денежном эквиваленте сократились на -11% (г/г) до 11,9 млрд руб. Компания в отчётном периоде хоть и смогла увеличить загрузку своих сахарных заводов, однако временный запрет на экспорт сахара из России с 6 мая по 31 августа 2024 года оказал негативное влияние на бизнес компании. Напомню, ограничение Минсельхоза было тогда направлено на сохранение достаточного объёма переходящих запасов.

К сожалению, подобного рода ограничения неминуемо оказывают негативное влияние на репутацию российских агрохолдингов. В мире Россия воспринимается как крайне ненадежный поставщик сахара, и такая репутация влечёт за собой неизбежное снижение цены.

Поэтому для того, чтобы отечественные компании могли успешно конкурировать на мировом рынке и продавать сахар по ценам выше средних, необходимо постоянно работать над улучшением своего имиджа. И в первую очередь нужно создать репутацию надёжного мирового производителя и торгового партнёра с прозрачными условиями логистики, качества продукции и стабильной работой на рынке.

✔️ В с/х сегменте выручка сократилась на -12% (г/г) до 10,8 млрд руб., что во многом обусловлено снижением урожайности из-за неблагоприятных погодных условий.

👉 Давайте подытожим, что представленные операционные результаты Русагро оставляют желать лучшего. И компания в этом смысле весьма грамотно акцентирует внимание на разовых факторах, таких как заболевания животных и погодные условия, уводя нас от главной сути. Однако стоит отметить, что эти обстоятельства являются неотъемлемой частью любого сельскохозяйственного бизнеса, и причины проблем стоит искать глубже.

Русагро сейчас находится в процессе принудительной редомициляции, и вероятно, уже в декабре Мосбиржа временно прекратит торги её расписками. Ожидаемый старт торгов акциями предварительно запланирован на февраль-март 2025 года, однако мы видим, как затянулась ситуация с Х5, и не исключено, что в кейсе Русагро сроки также будут сдвинуты вправо.

Где-нибудь по 1000+ руб. я бы с удовольствием прикупил бумаги Русагро (#AGRO), и был бы даже морально готов "застрять" в них на продолжительный период редомициляции (как и в случае с X5 Group), однако сейчас мы наблюдаем небольшой отскок в район 1200+ руб., и это желание у меня немного поугасло.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Полюс: возвращение дивидендов!

💰 Совет директоров Полюса (#PLZL) по итогам сегодняшнего заседания рекомендовал в качестве промежуточных дивидендов за 9m2024 направить акционерам 1301,75 руб. на одну акцию, что оказалось выше наших ожиданий и сулит теперь промежуточную ДД=8,8%.

🗓 Дивидендная отсечка состоится 12 декабря 2024 года (с учётом режима торгов Т+1).

Решение Совета директоров:

1. Из средств чистой прибыли ПАО «Полюс», полученной по итогам 9 месяцев 2024 года, а также части нераспределенной прибыли прошлых лет, выплатить дивиденды по обыкновенным акциям ПАО «Полюс» по результатам 9 месяцев 2024 года в денежной форме в размере 1 301 рубль 75 копеек на одну обыкновенную акцию ПАО «Полюс».

📈 А тем временем мировые цены на золото сегодня в очередной раз обновили свой исторический максимум - как в долларовом, так и в рублёвом выражении. Что автоматически настраивает нас на мощные результаты за второе полугодие текущего года и косвенно намекает и на получение финальных выплат от компании.

👉 Как же приятно, когда реальность оказывается лучше ожиданий! Обожаю это чувство.

❤️ Ставьте лайки, новость прекрасная ведь!!

© Инвестируй или проиграешь

💰 Совет директоров Полюса (#PLZL) по итогам сегодняшнего заседания рекомендовал в качестве промежуточных дивидендов за 9m2024 направить акционерам 1301,75 руб. на одну акцию, что оказалось выше наших ожиданий и сулит теперь промежуточную ДД=8,8%.

🗓 Дивидендная отсечка состоится 12 декабря 2024 года (с учётом режима торгов Т+1).

Решение Совета директоров:

1. Из средств чистой прибыли ПАО «Полюс», полученной по итогам 9 месяцев 2024 года, а также части нераспределенной прибыли прошлых лет, выплатить дивиденды по обыкновенным акциям ПАО «Полюс» по результатам 9 месяцев 2024 года в денежной форме в размере 1 301 рубль 75 копеек на одну обыкновенную акцию ПАО «Полюс».

📈 А тем временем мировые цены на золото сегодня в очередной раз обновили свой исторический максимум - как в долларовом, так и в рублёвом выражении. Что автоматически настраивает нас на мощные результаты за второе полугодие текущего года и косвенно намекает и на получение финальных выплат от компании.

👉 Как же приятно, когда реальность оказывается лучше ожиданий! Обожаю это чувство.

❤️ Ставьте лайки, новость прекрасная ведь!!

© Инвестируй или проиграешь

{kind=link}

Почему Сбер лучше ВТБ? Пример из жизни.

🤔 Высокая ключевая ставка и ужесточение льготных программ гос. поддержки привели к заметному охлаждению на рынке ипотечного кредитования во втором полугодии 2024 года, в результате чего некоторые крупные банки фактически полностью отключили выдачу ипотеки по гос. программе (например, Альфа-Банк и ВТБ), подняв порог первоначального взноса до 50% и выше, а другие - ограничились более скромным ростом этого порога до 20% (яркий тому пример - Сбер, акционером которого я являюсь с давних пор).

На этом фоне мне стало интересно почитать, за счёт чего Сберу удалось провернуть такой кульбит и обогнать в честном конкурентном бою ВТБ, и ответ оказался весьма интересным: оказывается, для клиентов Сбера, которые приходят с первоначальным взносом 50% и выше, ипотека с гос. поддержкой достаётся без каких-либо комиссий, ну а если у вас первоначальный взнос поменьше (например, 20-30%), вам просто "дорисуют" комиссию, которая в итоге ляжет не на ваши плечи, а фактически на плечи застройщика! Поняли фишку?

Предвкушая ваш вопрос, а зачем девелоперам и застройщикам брать на себя эти дополнительные расходы, отвечаю: они тоже крайне заинтересованы в реализации построенных и сданных в эксплуатацию квартир, ведь по статистике гос. программы занимают примерно 50% от их совокупных продаж! А потому они прекрасно понимают, что если не идти на встречу и не делать определённые уступки, то продажи квартир просто напросто остановятся (ну или рухнут как минимум в 2 раза), а потому они готовы платить эту комиссию, лишь бы ипотека благополучно выдавалась и дальше.

👍 Вот так изящно и красиво Сбер (#SBER) продолжает фактически в том же режиме выдавать ипотеку с гос. поддержкой, и именно поэтому я всегда вам говорю, что в своём инвестиционном портфеле нужно держать лучших игроков в каждом секторе! Про качество кредитного портфеля и дивидендные перспективы, думаю, вы тоже прекрасно помните, мы часто это с вами об этом говорим.

В то время как ВТБ (#VTBR), казалось бы второй и тоже значимый банк в нашей стране, значительно уступает Сберу, уже который год кряду продолжая кормить своих акционеров дивидендными обещаниями, совершенно не пытаясь хоть как-то улучшить свою операционку и инвестиционную привлекательность.

❤️ Ставьте лайк, если пост показался вам полезным и интересным, и тогда я буду почаще радовать вас подобного рода материалом.

© Инвестируй или проиграешь

🤔 Высокая ключевая ставка и ужесточение льготных программ гос. поддержки привели к заметному охлаждению на рынке ипотечного кредитования во втором полугодии 2024 года, в результате чего некоторые крупные банки фактически полностью отключили выдачу ипотеки по гос. программе (например, Альфа-Банк и ВТБ), подняв порог первоначального взноса до 50% и выше, а другие - ограничились более скромным ростом этого порога до 20% (яркий тому пример - Сбер, акционером которого я являюсь с давних пор).

На этом фоне мне стало интересно почитать, за счёт чего Сберу удалось провернуть такой кульбит и обогнать в честном конкурентном бою ВТБ, и ответ оказался весьма интересным: оказывается, для клиентов Сбера, которые приходят с первоначальным взносом 50% и выше, ипотека с гос. поддержкой достаётся без каких-либо комиссий, ну а если у вас первоначальный взнос поменьше (например, 20-30%), вам просто "дорисуют" комиссию, которая в итоге ляжет не на ваши плечи, а фактически на плечи застройщика! Поняли фишку?

Предвкушая ваш вопрос, а зачем девелоперам и застройщикам брать на себя эти дополнительные расходы, отвечаю: они тоже крайне заинтересованы в реализации построенных и сданных в эксплуатацию квартир, ведь по статистике гос. программы занимают примерно 50% от их совокупных продаж! А потому они прекрасно понимают, что если не идти на встречу и не делать определённые уступки, то продажи квартир просто напросто остановятся (ну или рухнут как минимум в 2 раза), а потому они готовы платить эту комиссию, лишь бы ипотека благополучно выдавалась и дальше.

👍 Вот так изящно и красиво Сбер (#SBER) продолжает фактически в том же режиме выдавать ипотеку с гос. поддержкой, и именно поэтому я всегда вам говорю, что в своём инвестиционном портфеле нужно держать лучших игроков в каждом секторе! Про качество кредитного портфеля и дивидендные перспективы, думаю, вы тоже прекрасно помните, мы часто это с вами об этом говорим.

В то время как ВТБ (#VTBR), казалось бы второй и тоже значимый банк в нашей стране, значительно уступает Сберу, уже который год кряду продолжая кормить своих акционеров дивидендными обещаниями, совершенно не пытаясь хоть как-то улучшить свою операционку и инвестиционную привлекательность.

❤️ Ставьте лайк, если пост показался вам полезным и интересным, и тогда я буду почаще радовать вас подобного рода материалом.

© Инвестируй или проиграешь

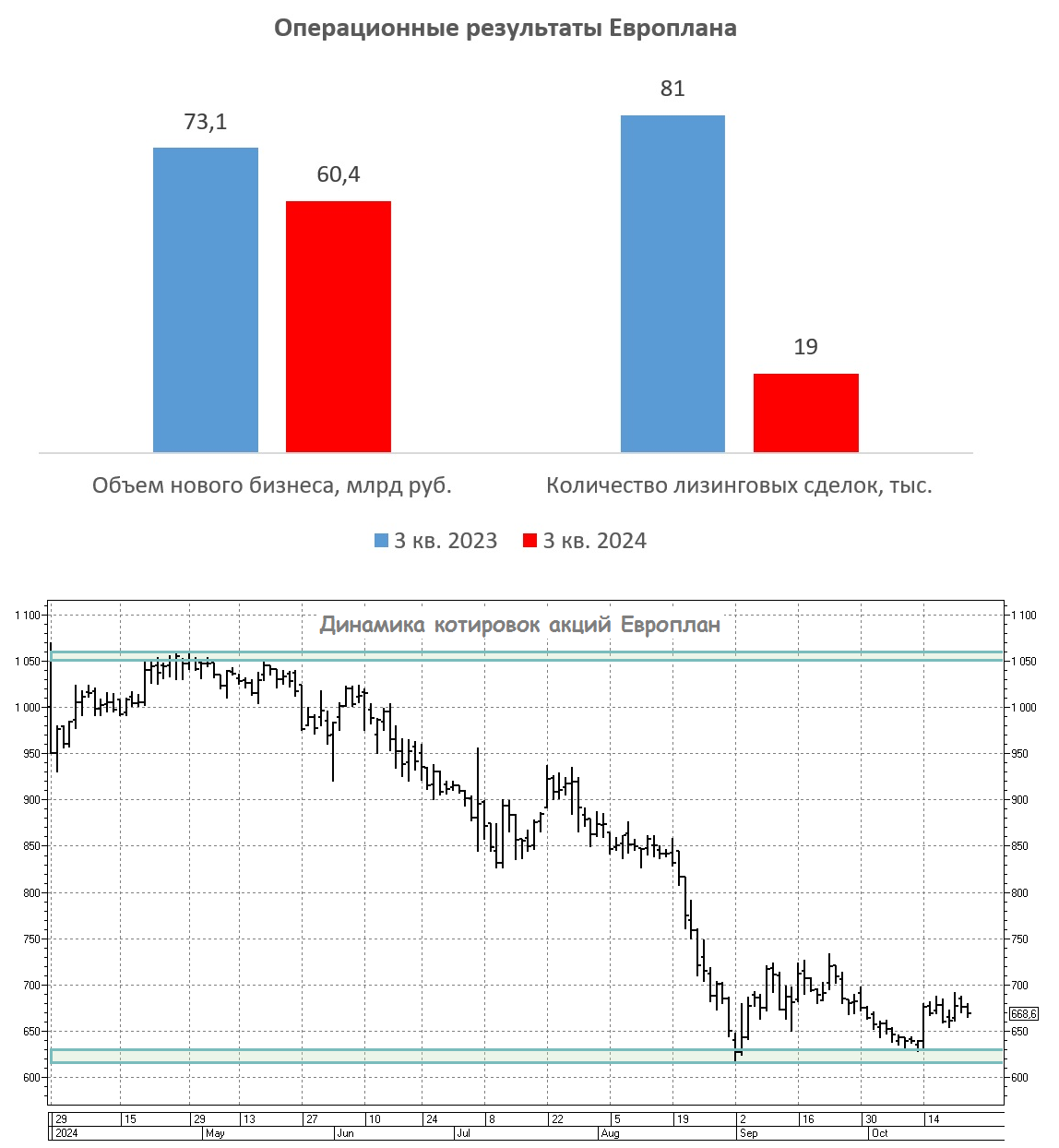

Будущее Европлана в условиях меняющейся экономической среды

🏛 Европлан на днях опубликовал свои операционные результаты за 3 кв. 2024 года, а значит у нас есть хорошая возможность ознакомиться с ними и провести свой анализ.

📉 С июля по сентябрь объём приобретённого и переданного в лизинг автотранспорта и техники составил 60,4 млрд руб., что на -17,4% меньше аналогичного показателя прошлого года. В течение последних полутора лет компания демонстрировала уверенный рост своего бизнеса, но в отчётном периоде ЦБ снова начал увеличивать процентные ставки, что негативно сказалось на всей лизинговой отрасли.

Причём влияние высоких процентных ставок в случае с бизнесом Европлана не только прямое, но и косвенное - ведь в такие времена многие компании, которые являются действующими или потенциальными клиентами, вынуждены переносить, а порой даже и отменять свои инвестиционные проекты. Плюс ко всему, важным аспектом стало удовлетворение значительного спроса российских предприятий на обновление автопарков и специальной техники уже в 2023 году, а потому уже в прошлом году многие компании закупили большой объём автотехники, практически реализовав тем самым отложенный спрос, сформированный в 2022 году.

❗️Важно отметить при этом, что бизнес-модель лизинговых компании более устойчива к повышению процентных ставок, чем у банков. Это обусловлено тем, что основной риск принимает на себя предмет финансирования (т.е. клиенты). Лизинговые компании могут быстро разорвать контракты и реализовать имущество, а за период просроченной задолженности клиенты ещё и выплачивают неплохие пени.

💰 На этом фоне не стоит удивляться тому, что несмотря на снижение операционных результатов менеджмент Европлана планирует рекомендовать Совету директоров принять решение о выплате промежуточных дивидендов за 9 мес. 2024 года в размере около 6 млрд руб., что эквивалентно 50 руб. на акцию и сулит ДД=7,3% по текущим котировкам.

Поскольку в пятницу 26 октября Центробанк в очередной раз повысит ключевую ставку, в 4 кв. 2024 года мы также наверняка увидим дальнейшее снижение операционных результатов Европлана. Сейчас вся интрига лишь в размере повышения "ключа": консенсус-прогноз экономистов и инвестбанков предполагает повышение до 20%, тогда как денежный рынок уверенно указывает на увеличение ставки до 21%. В любом случае, ждать осталось совсем недолго, скоро узнаем!

🧐 В августе менеджмент Европлана озвучил прогноз по чистой прибыли на этот год на уровне 14–16 млрд руб. при максимальной ключевой ставке ЦБ 20%. Если ориентироваться на середину данного диапазона, то мы получаем прогнозный мультипликатор P/E=5,4х.

По сравнению со Сбербанком, который оценивается по P/E 2024 года на уровне 3,7х, Европлан нельзя считать недооценённым. Высокая премия для акций Европлана могла бы быть оправданной при условии, что компания демонстрирует более быстрый рост чистой прибыли. Тем не менее, в 2023 году чистая прибыль Европлана составила 14,8 млрд руб., и, вероятно, в этом году её рост будет находиться в пределах 1-2%. Это значительно меньше, чем ожидаемые 5-10% роста прибыли у Сбера.

👉 Европлан (#LEAS), подобно другим компаниям финансового сектора, ощущает на себе давление высокой ключевой ставки, которое ограничивает рост их бизнеса. Однако, если Центробанк 25 октября даст сигнал о завершении цикла увеличения ключевой ставки, акции Европлана будут представлять интерес для покупки в районе 600+ руб. Но пока у меня нет желания добавлять их в портфель, да и нахождение котировок вблизи локальных минимумов красноречиво указывает на текущую слабость этого инвестиционного кейса.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🏛 Европлан на днях опубликовал свои операционные результаты за 3 кв. 2024 года, а значит у нас есть хорошая возможность ознакомиться с ними и провести свой анализ.

📉 С июля по сентябрь объём приобретённого и переданного в лизинг автотранспорта и техники составил 60,4 млрд руб., что на -17,4% меньше аналогичного показателя прошлого года. В течение последних полутора лет компания демонстрировала уверенный рост своего бизнеса, но в отчётном периоде ЦБ снова начал увеличивать процентные ставки, что негативно сказалось на всей лизинговой отрасли.

Причём влияние высоких процентных ставок в случае с бизнесом Европлана не только прямое, но и косвенное - ведь в такие времена многие компании, которые являются действующими или потенциальными клиентами, вынуждены переносить, а порой даже и отменять свои инвестиционные проекты. Плюс ко всему, важным аспектом стало удовлетворение значительного спроса российских предприятий на обновление автопарков и специальной техники уже в 2023 году, а потому уже в прошлом году многие компании закупили большой объём автотехники, практически реализовав тем самым отложенный спрос, сформированный в 2022 году.

❗️Важно отметить при этом, что бизнес-модель лизинговых компании более устойчива к повышению процентных ставок, чем у банков. Это обусловлено тем, что основной риск принимает на себя предмет финансирования (т.е. клиенты). Лизинговые компании могут быстро разорвать контракты и реализовать имущество, а за период просроченной задолженности клиенты ещё и выплачивают неплохие пени.

💰 На этом фоне не стоит удивляться тому, что несмотря на снижение операционных результатов менеджмент Европлана планирует рекомендовать Совету директоров принять решение о выплате промежуточных дивидендов за 9 мес. 2024 года в размере около 6 млрд руб., что эквивалентно 50 руб. на акцию и сулит ДД=7,3% по текущим котировкам.

Поскольку в пятницу 26 октября Центробанк в очередной раз повысит ключевую ставку, в 4 кв. 2024 года мы также наверняка увидим дальнейшее снижение операционных результатов Европлана. Сейчас вся интрига лишь в размере повышения "ключа": консенсус-прогноз экономистов и инвестбанков предполагает повышение до 20%, тогда как денежный рынок уверенно указывает на увеличение ставки до 21%. В любом случае, ждать осталось совсем недолго, скоро узнаем!

🧐 В августе менеджмент Европлана озвучил прогноз по чистой прибыли на этот год на уровне 14–16 млрд руб. при максимальной ключевой ставке ЦБ 20%. Если ориентироваться на середину данного диапазона, то мы получаем прогнозный мультипликатор P/E=5,4х.

По сравнению со Сбербанком, который оценивается по P/E 2024 года на уровне 3,7х, Европлан нельзя считать недооценённым. Высокая премия для акций Европлана могла бы быть оправданной при условии, что компания демонстрирует более быстрый рост чистой прибыли. Тем не менее, в 2023 году чистая прибыль Европлана составила 14,8 млрд руб., и, вероятно, в этом году её рост будет находиться в пределах 1-2%. Это значительно меньше, чем ожидаемые 5-10% роста прибыли у Сбера.

👉 Европлан (#LEAS), подобно другим компаниям финансового сектора, ощущает на себе давление высокой ключевой ставки, которое ограничивает рост их бизнеса. Однако, если Центробанк 25 октября даст сигнал о завершении цикла увеличения ключевой ставки, акции Европлана будут представлять интерес для покупки в районе 600+ руб. Но пока у меня нет желания добавлять их в портфель, да и нахождение котировок вблизи локальных минимумов красноречиво указывает на текущую слабость этого инвестиционного кейса.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

❓Какое решение по ключевой ставке примет ЦБ в пятницу, 25 октября?

Anonymous Poll

9%

Оставит без изменения на уровне 19,00%

36%

Повысит до 19,25%-20,00%

42%

Повысит до 20,25%-21,00%

13%

Повысит до уровня выше 21,00%

Перспективы Займера: дивиденды вопреки вызовам

🏛 Займер, лидер отечественного микрофинансового рынка, представил накануне свои финансовые результаты за 3 кв. 2024 года по МСФО, а значит самое время детально изучить их. К тому же, этот пост станет логичным продолжением нашего недавнего материала по этой теме, и уже можно будет делать какие-то предварительные выводы в отношении компании.

📈 Чистые процентные доходы с июля по сентябрь увеличились на +3,2% (г/г) до 4,7 млрд руб., что обусловлено увеличением выдачи среднесрочных займов.

Подобная тенденция сейчас характерна для всей отрасли: крупные игроки сокращают долю займов до зарплаты (PDL) и увеличивают долю среднесрочных займов (IL), которые менее подвержены ужесточению регулирования со стороны ЦБ.

Кстати, про Центробанк. Регулятор представил свои предложения по развитию рынка МФО на период 2025-2027 гг! В частности, финансовые власти выступили за снижение предельного уровня переплаты по займам с нынешних 130% до 100% от суммы основного долга, а также за введение ограничений на количество активных займов у одного заемщика.

📉 Но вернёмся всё-таки к фин. отчётности Займера. Чистая прибыль компании в отчётном периоде сократилась на -17,9% (г/г) до 1,1 млрд руб. Основной причиной уменьшения прибыли стало единовременное начисление затрат, связанных с учётом будущих изменений в налоговом законодательстве, которые вступят в силу с 1 января 2025 года. Если исключить этот фактор, то показатель чистой прибыли был бы на уровне предыдущего года.

📣 После публикации фин. отчётности менеджмент Займера провёл конференц-звонок, на который позвал в том числе и нашу команду «Инвестируй или проиграешь» (отдельное спасибо за приглашение на встречу). Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Компания сохраняет приверженность своей дивидендной политике, несмотря на усиление регуляторных требований. Совет директоров намерен обсудить возможность выплаты дивидендов за третий квартал до 20 ноября 2024 года. Показатель достаточности капитала составляет 52,3%, что значительно превышает регуляторный минимум в 6%.

✔️ Менеджмент находится в постоянном диалоге с Центробанком по вопросам регулирования отрасли. Снижение предельного уровня переплаты по займам с нынешних 130% до 100% не стало для компании сюрпризом, и она ожидала подобного развития событий.

✔️ Компания запустила собственное коллекторское агентство и к концу года планирует приобрести свой первый портфель просроченных долгов. Ситуация в отрасли изменилась с 9 сентября на фоне заметного роста судебных пошлин, и на данный момент Займер находится на этапе тестирования бизнес-модели.

✔️ Менеджмент тестирует пилотные проекты, которые позволят в будущем увеличить долю комиссионных доходов в структуре выручки.

✔️ Компания успешно провела интеграцию с партнером и в ближайшее время выведет на рынок виртуальную карту с кредитным лимитом.

👉 По текущим ценникам Займер (#ZAYM) может стать весьма интересной долгосрочной историей в финансовом секторе.

Напомню, что 2024 год является переходным для Займера (#ZAYM), в плане трансформации бизнес-модели. При этом компания по-прежнему обладает высоким уровнем достаточности капитала, что позволяет не только рассчитывать на рост фин. показателей в ближайшие годы, но и даёт возможность выплачивать щедрые дивы.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. Мы очень старались.

© Инвестируй или проиграешь

🏛 Займер, лидер отечественного микрофинансового рынка, представил накануне свои финансовые результаты за 3 кв. 2024 года по МСФО, а значит самое время детально изучить их. К тому же, этот пост станет логичным продолжением нашего недавнего материала по этой теме, и уже можно будет делать какие-то предварительные выводы в отношении компании.

📈 Чистые процентные доходы с июля по сентябрь увеличились на +3,2% (г/г) до 4,7 млрд руб., что обусловлено увеличением выдачи среднесрочных займов.

Подобная тенденция сейчас характерна для всей отрасли: крупные игроки сокращают долю займов до зарплаты (PDL) и увеличивают долю среднесрочных займов (IL), которые менее подвержены ужесточению регулирования со стороны ЦБ.

Кстати, про Центробанк. Регулятор представил свои предложения по развитию рынка МФО на период 2025-2027 гг! В частности, финансовые власти выступили за снижение предельного уровня переплаты по займам с нынешних 130% до 100% от суммы основного долга, а также за введение ограничений на количество активных займов у одного заемщика.

📉 Но вернёмся всё-таки к фин. отчётности Займера. Чистая прибыль компании в отчётном периоде сократилась на -17,9% (г/г) до 1,1 млрд руб. Основной причиной уменьшения прибыли стало единовременное начисление затрат, связанных с учётом будущих изменений в налоговом законодательстве, которые вступят в силу с 1 января 2025 года. Если исключить этот фактор, то показатель чистой прибыли был бы на уровне предыдущего года.

📣 После публикации фин. отчётности менеджмент Займера провёл конференц-звонок, на который позвал в том числе и нашу команду «Инвестируй или проиграешь» (отдельное спасибо за приглашение на встречу). Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Компания сохраняет приверженность своей дивидендной политике, несмотря на усиление регуляторных требований. Совет директоров намерен обсудить возможность выплаты дивидендов за третий квартал до 20 ноября 2024 года. Показатель достаточности капитала составляет 52,3%, что значительно превышает регуляторный минимум в 6%.

✔️ Менеджмент находится в постоянном диалоге с Центробанком по вопросам регулирования отрасли. Снижение предельного уровня переплаты по займам с нынешних 130% до 100% не стало для компании сюрпризом, и она ожидала подобного развития событий.

✔️ Компания запустила собственное коллекторское агентство и к концу года планирует приобрести свой первый портфель просроченных долгов. Ситуация в отрасли изменилась с 9 сентября на фоне заметного роста судебных пошлин, и на данный момент Займер находится на этапе тестирования бизнес-модели.

✔️ Менеджмент тестирует пилотные проекты, которые позволят в будущем увеличить долю комиссионных доходов в структуре выручки.

✔️ Компания успешно провела интеграцию с партнером и в ближайшее время выведет на рынок виртуальную карту с кредитным лимитом.

👉 По текущим ценникам Займер (#ZAYM) может стать весьма интересной долгосрочной историей в финансовом секторе.

Напомню, что 2024 год является переходным для Займера (#ZAYM), в плане трансформации бизнес-модели. При этом компания по-прежнему обладает высоким уровнем достаточности капитала, что позволяет не только рассчитывать на рост фин. показателей в ближайшие годы, но и даёт возможность выплачивать щедрые дивы.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. Мы очень старались.

© Инвестируй или проиграешь

{kind=link}

‼️ ЦБ повысил ключевую ставку с 19,00% до 21,00%

Решение ЦБ в очередной раз строго соответствует текущей динамике трёхмесячных ставок на денежном рынке, и это уже становится своеобразным трендом.

С нетерпением ждём теперь пресс-конференции с участием Эльвиры Набиуллиной, запланированную на 15:00мск. Нужно будет очень внимательно послушать её комментарии и попытаться понять, как ЦБ видит свою дальнейшую денежно-кредитную политику, на что будет ориентироваться в дальнейшем принятии решений и какие актуальные прогнозы по "ключу" на обозримое будущее.

В премиуме обязательно напишем отдельный пост на эту тему, а уже в начале следующей недели будет большой пост по итогам всего услышанного на конференции Смартлаба, которая стартует уже завтра, и на которой я постараюсь впитать максимум информации от коллег по цеху, от эмитентов в кулуарах, и от выступающих на большой сцене. Сам я тоже буду модерировать несколько эмитентов, поэтому всю информацию тезисно соберу воедино и расскажу в рамках отдельного большого поста на эту тему. Если планируете заглянуть на конференцию - пишите, поболтаем!

Ну а пока "перевариваем" сегодняшнее решение по ключевой ставке, думаем как жить дальше и вновь размышляем о том, какие инструменты потенциально способны принести нам максимальный доход.

❤️ Активных и плодотворных вам выходных, друзья!

© Инвестируй или проиграешь

Решение ЦБ в очередной раз строго соответствует текущей динамике трёхмесячных ставок на денежном рынке, и это уже становится своеобразным трендом.

С нетерпением ждём теперь пресс-конференции с участием Эльвиры Набиуллиной, запланированную на 15:00мск. Нужно будет очень внимательно послушать её комментарии и попытаться понять, как ЦБ видит свою дальнейшую денежно-кредитную политику, на что будет ориентироваться в дальнейшем принятии решений и какие актуальные прогнозы по "ключу" на обозримое будущее.

В премиуме обязательно напишем отдельный пост на эту тему, а уже в начале следующей недели будет большой пост по итогам всего услышанного на конференции Смартлаба, которая стартует уже завтра, и на которой я постараюсь впитать максимум информации от коллег по цеху, от эмитентов в кулуарах, и от выступающих на большой сцене. Сам я тоже буду модерировать несколько эмитентов, поэтому всю информацию тезисно соберу воедино и расскажу в рамках отдельного большого поста на эту тему. Если планируете заглянуть на конференцию - пишите, поболтаем!

Ну а пока "перевариваем" сегодняшнее решение по ключевой ставке, думаем как жить дальше и вновь размышляем о том, какие инструменты потенциально способны принести нам максимальный доход.

❤️ Активных и плодотворных вам выходных, друзья!

© Инвестируй или проиграешь

{kind=link}

Конференция Smart-Lab Conf: итоги

🫂 Ну что ж, вот и отгремела очередная конференция Smart-Lab Conf, а значит самое время по горячим следам написать пост на эту тему и вспомнить про всё услышанное, сопроводив его местами своими мыслями и умозаключениями:

Разумеется, хедлайнером на этой конференции стала ключевая ставка, которая в пятницу была повышена с 19% до 21%, а потому именно с этого вопроса я начинал свои сессии с эмитентами во время модераций, и именно вокруг этого острого вопроса шли рассуждения практически на любой сцене в субботу.

Но будем последовательны, и обо всём по порядку:

https://smart-lab.ru/blog/1075726.php

❤️ Спасибо за ваши лайки! Я старался!

#ELMT #POSI #YDEX #SBER #DATA #WUSH #AFKS #OZON #MTSS #AFLT #LENT

🫂 Ну что ж, вот и отгремела очередная конференция Smart-Lab Conf, а значит самое время по горячим следам написать пост на эту тему и вспомнить про всё услышанное, сопроводив его местами своими мыслями и умозаключениями:

Разумеется, хедлайнером на этой конференции стала ключевая ставка, которая в пятницу была повышена с 19% до 21%, а потому именно с этого вопроса я начинал свои сессии с эмитентами во время модераций, и именно вокруг этого острого вопроса шли рассуждения практически на любой сцене в субботу.

Но будем последовательны, и обо всём по порядку:

https://smart-lab.ru/blog/1075726.php

❤️ Спасибо за ваши лайки! Я старался!

#ELMT #POSI #YDEX #SBER #DATA #WUSH #AFKS #OZON #MTSS #AFLT #LENT

smart-lab.ru

Конференция Smart-Lab: итоги

🫂 Ну что ж, вот и отгремела очередная конференция Smart-Lab Conf, а значит самое время по горячим следам написать

Почему акции Whoosh привлекательны для долгосрочных инвестиций?

💼Друзья, как вы знаете, я предпочитаю покупать акции тех компаний, у которых бизнес растёт, а котировки снижаются, что автоматически предоставляет отличные возможности для долгосрочного инвестирования. Одним из таких активов, за которым я сейчас пристально слежу, является лидер рынка кикшеринга — Whoosh. Возможно, вы помните, как я совсем недавно проводил опрос на эту тему, а тут ещё конференция Смартлаба добавила пищи для размышлений, и вот я, наконец, созрел на этот пост.

🏛В декабре компания отпразднует 2-летнюю годовщину своего выхода на Московскую биржу. За этот период бизнес кикшерингового оператора практически утроился, однако текущая цена акций находится ниже уровня IPO.

На первый взгляд, резкое падение стоимости акций компании может создать впечатление, что участники рынка предвидят ухудшение её перспектив. Однако мой многолетний опыт работы на фондовом рынке подсказывает, что решения инвесторов часто бывают эмоциональными и не всегда отражают реальную ценность бизнеса. Да и не мне вам рассказывать, что текущая цена акций редко совпадает с её справедливой стоимостью.

Разумеется, скептики могут на это резонно возразить, что регулирование отрасли ведь действительно ужесточается и компаниям на этом фоне будет трудно показывать высокие темпы роста. Да и в СМИ в последнее время действительно очень много негативной информации о рынке аренды электросамокатов, однако, как известно, у страха глаза велики.

❗️Никто в России не планирует запрещать кикшеринг! Отрасль развивается, правила игры выстраиваются, и это нормальный эволюционный этап (на заре своего существования подобный путь проходила и отечественная алкогольная отрасль).

📣 Журналисты тиражируют информацию о том, что власти планируют запретить езду на самокатах по тротуарам и ввести права на эти транспортные средства. На моей памяти об этом говорят уже больше года, а воз и ныне там. Также обсуждается возможность повышения возраста для использования сервисов кикшеринга с 14 до 16 лет. Однако стоит отметить, что клиентам Whoosh в принципе необходимо достичь 18-летнего возраста для пользования сервисом, а потому данное изменение серьёзно не повлияет на деятельность компании.

📈Да и сами результаты компании говорят об обратном. Whoosh представил сильные операционные показатели за 9 месяцев 2024 года, сообщив о росте количества поездок на +42% (г/г) до 126,8 млн.

❗️Важно отметить, что рост бизнеса обусловлен не только расширением парка самокатов и выходом на новые рынки, но и увеличением числа поездок на одного активного пользователя - этот показатель в отчётном периоде вырос на +35% (г/г) до 18,5 поездок, что свидетельствует об органическом росте компании.

Существует также распространённое убеждение, что компании роста испытывают трудности в периоды высоких процентных ставок. И в некоторой степени это справедливо, но в случае с Whoosh можно отметить несколько ключевых факторов, обеспечивающих ей устойчивое преимущество, которые помогут сохранить уровень рентабельности по EBITDA на отметке 40%, что соответствует стратегическим целям компании:

🛴Whoosh — единственный игрок на рынке, обладающий центром восстановления электросамокатов, благодаря чему срок службы каждого устройства увеличивается с 3 до 5 лет при минимальных вложениях.

🛴Кроме того, компания разработала уникальную батарею, которая вдвое превосходит существующие аналоги по энергоэффективности, что существенно снижает эксплуатационные расходы.

🛴Наконец, ещё один важный фактор: основатели по-прежнему верят в компанию, докупают акции по текущим ценникам, и на сегодняшний день на четверых имеют долю порядка 70% в капитале.

👉При этом руководство Whoosh охотно коммуницирует с инвесторами, мотивационная программа менеджмента привязана к росту фин. показателей, а сам бизнес год от года исключительно растёт! Думаю, Whoosh (#WUSH) весьма привлекателен для долгосрочных инвестиций, и по 160+ руб. его просто нужно брать и покупать на долгосрок! Не знаю как вы, а я так и сделаю!

❤️ Спасибо за ваши лайки!

© Инвестируй или проиграешь

💼Друзья, как вы знаете, я предпочитаю покупать акции тех компаний, у которых бизнес растёт, а котировки снижаются, что автоматически предоставляет отличные возможности для долгосрочного инвестирования. Одним из таких активов, за которым я сейчас пристально слежу, является лидер рынка кикшеринга — Whoosh. Возможно, вы помните, как я совсем недавно проводил опрос на эту тему, а тут ещё конференция Смартлаба добавила пищи для размышлений, и вот я, наконец, созрел на этот пост.

🏛В декабре компания отпразднует 2-летнюю годовщину своего выхода на Московскую биржу. За этот период бизнес кикшерингового оператора практически утроился, однако текущая цена акций находится ниже уровня IPO.

На первый взгляд, резкое падение стоимости акций компании может создать впечатление, что участники рынка предвидят ухудшение её перспектив. Однако мой многолетний опыт работы на фондовом рынке подсказывает, что решения инвесторов часто бывают эмоциональными и не всегда отражают реальную ценность бизнеса. Да и не мне вам рассказывать, что текущая цена акций редко совпадает с её справедливой стоимостью.

Разумеется, скептики могут на это резонно возразить, что регулирование отрасли ведь действительно ужесточается и компаниям на этом фоне будет трудно показывать высокие темпы роста. Да и в СМИ в последнее время действительно очень много негативной информации о рынке аренды электросамокатов, однако, как известно, у страха глаза велики.

❗️Никто в России не планирует запрещать кикшеринг! Отрасль развивается, правила игры выстраиваются, и это нормальный эволюционный этап (на заре своего существования подобный путь проходила и отечественная алкогольная отрасль).

📣 Журналисты тиражируют информацию о том, что власти планируют запретить езду на самокатах по тротуарам и ввести права на эти транспортные средства. На моей памяти об этом говорят уже больше года, а воз и ныне там. Также обсуждается возможность повышения возраста для использования сервисов кикшеринга с 14 до 16 лет. Однако стоит отметить, что клиентам Whoosh в принципе необходимо достичь 18-летнего возраста для пользования сервисом, а потому данное изменение серьёзно не повлияет на деятельность компании.

📈Да и сами результаты компании говорят об обратном. Whoosh представил сильные операционные показатели за 9 месяцев 2024 года, сообщив о росте количества поездок на +42% (г/г) до 126,8 млн.

❗️Важно отметить, что рост бизнеса обусловлен не только расширением парка самокатов и выходом на новые рынки, но и увеличением числа поездок на одного активного пользователя - этот показатель в отчётном периоде вырос на +35% (г/г) до 18,5 поездок, что свидетельствует об органическом росте компании.

Существует также распространённое убеждение, что компании роста испытывают трудности в периоды высоких процентных ставок. И в некоторой степени это справедливо, но в случае с Whoosh можно отметить несколько ключевых факторов, обеспечивающих ей устойчивое преимущество, которые помогут сохранить уровень рентабельности по EBITDA на отметке 40%, что соответствует стратегическим целям компании:

🛴Whoosh — единственный игрок на рынке, обладающий центром восстановления электросамокатов, благодаря чему срок службы каждого устройства увеличивается с 3 до 5 лет при минимальных вложениях.

🛴Кроме того, компания разработала уникальную батарею, которая вдвое превосходит существующие аналоги по энергоэффективности, что существенно снижает эксплуатационные расходы.

🛴Наконец, ещё один важный фактор: основатели по-прежнему верят в компанию, докупают акции по текущим ценникам, и на сегодняшний день на четверых имеют долю порядка 70% в капитале.

👉При этом руководство Whoosh охотно коммуницирует с инвесторами, мотивационная программа менеджмента привязана к росту фин. показателей, а сам бизнес год от года исключительно растёт! Думаю, Whoosh (#WUSH) весьма привлекателен для долгосрочных инвестиций, и по 160+ руб. его просто нужно брать и покупать на долгосрок! Не знаю как вы, а я так и сделаю!

❤️ Спасибо за ваши лайки!

© Инвестируй или проиграешь

{kind=link}

Вопросы, на которые Норникелю стоило бы ответить

📣 Друзья, продолжая разбор конференции Smart-Lab, я решил более подробно остановиться на вопросе открытости российских публичных компаний. Многие из них всё более активно идут на подобные мероприятия и прекрасно понимают, что именно эта открытость и добавляет им ту самую заветную инвестиционную привлекательность, о которой мечтают все эмитенты.

Некоторые публичные компании ограничиваются кулуарными беседами с инвесторами или же закрытыми мероприятиями с узким кругом блогеров и аналитиков, другие - готовят выступление на большой сцене, с показом презентации и озвучиванием планов на будущее. А кто-то идёт лёгким путём и просто игнорирует громкое публичное мероприятие.

Да-да, вы правильно догадались - речь сейчас пойдёт о компании ГМК Норильский Никель (#GMKN), представители которого по загадочным причинам решили не участвовать в конференции Смартлаба, и об этом я вам намекал ещё в воскресенье, а сейчас решил разобрать ситуацию в отдельном посте.

В то время как большие и малые публичные компании стремятся к максимальной открытости и готовы общаться с инвестиционной общественностью, Норникель почему-то действует по-своему и наперекор логике. А ведь именно такие мероприятия как Смартлаб дают отличную возможность публично поделиться своими планами на будущее, в кулуарах получить ответы на все интересующие вопросы и обсудить актуальные проблемы и пути их решения.

🎤 Как вы знаете, в субботу я модерировал выступление двух эмитентов: Элемент и Самолет. И если у первой компании дела идут стабильно, благодаря значительной гос. поддержке, льготному кредитованию и широкому потенциалу для импортозамещения, то у второй ситуация противоположная: после 1 июля резко снизились объёмы продаж (на фоне ужесточения льготной ипотеки), а рост процентных ставок оказывает негативное влияние на потребительский спрос и увеличивает долговую нагрузку эмитента.

НО: несмотря на сложную рыночную конъюнктуру, IR-директор Самолета всё-таки пришёл и ответил на все вопросы, сообщив о планах девелопера даже провести в конце года День инвестора, где эмитент актуализирует свою стратегию развития, с учётом новых реалий.

И это притом, что акции Самолета далеко не в ТОП-10 самых популярных бумаг на Мосбирже, в отличие от того же Норникеля. Но последний выбрал путь наименьшего сопротивления и просто решил "уйти в тень", практически исчезнув в последнее время с радаров, хотя его акции остаются одними из самых популярных на рынке, что может происходить как по инерции, так и на фоне надежд, что ГМК все же продолжит платить дивиденды как в былые годы.

📓 В понедельник, кстати, Норникель представил операционный отчет за 9m2024, в котором компания пересмотрела прогноз производства всех металлов в сторону увеличения на 5-10%. И на этом фоне у меня возникает логичный вопрос: если у эмитента есть такие позитивные новости, почему же он не хочет обсудить их лично со своими инвесторами?

🤔 Рискну предположить, что на этом позитивная информация исчерпывается, и компания предпочитает избегать лишних вопросов. А таких вопросов немало, вот лишь некоторые из них:

❓ Почему компания сначала объявила о планах переноса медного завода в Китай, но потом так и не предоставила данных о строительстве, ограничиваясь словами о продолжении переговоров?

❓ Существует ли хоть один, а может и несколько антикризисных планов, которые позволят улучшить ситуацию с FCF? А со сбытом?

👉 Очень жаль, что в некогда дивидендной фишке, которую все еще любят частные инвесторы, ухудшается уровень корпоративного управления, и так хочется, чтобы ситуация, наконец, хотя бы двинулась в сторону того, как было прежде. Ну а пока многие инвесторы, надеявшиеся встретить представителей ГМК на конфе Смартлаба, по факту остались несолоно хлебавши.

❤️ Ставьте лайк под этим постом, и пусть эти сердечки согреют теплом сердца миноритариев ГМК!

© Инвестируй или проиграешь

📣 Друзья, продолжая разбор конференции Smart-Lab, я решил более подробно остановиться на вопросе открытости российских публичных компаний. Многие из них всё более активно идут на подобные мероприятия и прекрасно понимают, что именно эта открытость и добавляет им ту самую заветную инвестиционную привлекательность, о которой мечтают все эмитенты.

Некоторые публичные компании ограничиваются кулуарными беседами с инвесторами или же закрытыми мероприятиями с узким кругом блогеров и аналитиков, другие - готовят выступление на большой сцене, с показом презентации и озвучиванием планов на будущее. А кто-то идёт лёгким путём и просто игнорирует громкое публичное мероприятие.

Да-да, вы правильно догадались - речь сейчас пойдёт о компании ГМК Норильский Никель (#GMKN), представители которого по загадочным причинам решили не участвовать в конференции Смартлаба, и об этом я вам намекал ещё в воскресенье, а сейчас решил разобрать ситуацию в отдельном посте.

В то время как большие и малые публичные компании стремятся к максимальной открытости и готовы общаться с инвестиционной общественностью, Норникель почему-то действует по-своему и наперекор логике. А ведь именно такие мероприятия как Смартлаб дают отличную возможность публично поделиться своими планами на будущее, в кулуарах получить ответы на все интересующие вопросы и обсудить актуальные проблемы и пути их решения.

🎤 Как вы знаете, в субботу я модерировал выступление двух эмитентов: Элемент и Самолет. И если у первой компании дела идут стабильно, благодаря значительной гос. поддержке, льготному кредитованию и широкому потенциалу для импортозамещения, то у второй ситуация противоположная: после 1 июля резко снизились объёмы продаж (на фоне ужесточения льготной ипотеки), а рост процентных ставок оказывает негативное влияние на потребительский спрос и увеличивает долговую нагрузку эмитента.

НО: несмотря на сложную рыночную конъюнктуру, IR-директор Самолета всё-таки пришёл и ответил на все вопросы, сообщив о планах девелопера даже провести в конце года День инвестора, где эмитент актуализирует свою стратегию развития, с учётом новых реалий.