🎤 Вице-премьер России Александр Новак дал интересное интервью «РБК», основные тезисы которого я предлагаю вашему вниманию:

✔️Евросоюз отказался от долгосрочных контрактов в пользу спотовых, что стало основной причиной сильного роста цен на природный газ в минувшем 2021 году. Европе надо иметь чёткий прогноз топливно-энергетического баланса, и по нему планировать в средне- и долгосрочной перспективе объёмы потребления и поставок.

✔️Европейцы отказались от долгосрочных контрактов из-за политики США, которая направлена на сокращении доли российского газа в Евросоюзе. Европа сама виновата в энергетическом кризисе.

✔️Если Европа заключит долгосрочные контракты с Газпромом, то поставки газа в Евросоюз увеличатся.

✔️В 1 кв. 2022 года газопровод «Северный поток-2» будет технически готов поставлять газ в Европу. Сертификация этого проекта ожидается во втором квартале.

✔️«Северный поток-2» будет работать, его невозможно отменить!

✔️Единственным экспортёром трубопроводного газа в России будет Газпром. Остальные компании могут быть допущены к экспорту через агентские схемы с Газпромом.

✔️Ямал обладает очень большими запасами газа и становится основной ресурсной базой для отечественной газовой отрасли.

✔️США и Китай призывают ОПЕК+ увеличить добычу нефти, при этом забывают, что зимой наблюдается сезонное снижение спроса на чёрное золото в размере 2 млн б/с. В то время как ОПЕК+ выступает против резкого роста добычи углеводородов.

✔️США, КНР, Южная Корея, Великобритания и Индия заявили о готовности распечатать свои стратегические резервы нефти в размере 60 млн баррелей, однако это не тот объём, который окажет сильное влияние на баланс спроса и предложения.

✔️Ценник по нефти $65–80 за баррель в будущем году будет комфортным для России.

✔️До 2030 года спрос на нефть точно будет расти, а дальше нужно будет внимательно анализировать ситуацию.

👉 Александр Новак подтвердил мои позитивные ожидания по нефтяному и газовому рынку на 2022 год. Продолжаю крепко держать в своём портфеле префы Сургутнефтегаза и Татнефти, а также обычки ГазпромНефти, Газпрома, НОВАТЭКа и ЛУКОЙЛа, и пока что у меня нет никакого желания избавляться от этих бумаг.

#газ #нефть

✔️Евросоюз отказался от долгосрочных контрактов в пользу спотовых, что стало основной причиной сильного роста цен на природный газ в минувшем 2021 году. Европе надо иметь чёткий прогноз топливно-энергетического баланса, и по нему планировать в средне- и долгосрочной перспективе объёмы потребления и поставок.

✔️Европейцы отказались от долгосрочных контрактов из-за политики США, которая направлена на сокращении доли российского газа в Евросоюзе. Европа сама виновата в энергетическом кризисе.

✔️Если Европа заключит долгосрочные контракты с Газпромом, то поставки газа в Евросоюз увеличатся.

✔️В 1 кв. 2022 года газопровод «Северный поток-2» будет технически готов поставлять газ в Европу. Сертификация этого проекта ожидается во втором квартале.

✔️«Северный поток-2» будет работать, его невозможно отменить!

✔️Единственным экспортёром трубопроводного газа в России будет Газпром. Остальные компании могут быть допущены к экспорту через агентские схемы с Газпромом.

✔️Ямал обладает очень большими запасами газа и становится основной ресурсной базой для отечественной газовой отрасли.

✔️США и Китай призывают ОПЕК+ увеличить добычу нефти, при этом забывают, что зимой наблюдается сезонное снижение спроса на чёрное золото в размере 2 млн б/с. В то время как ОПЕК+ выступает против резкого роста добычи углеводородов.

✔️США, КНР, Южная Корея, Великобритания и Индия заявили о готовности распечатать свои стратегические резервы нефти в размере 60 млн баррелей, однако это не тот объём, который окажет сильное влияние на баланс спроса и предложения.

✔️Ценник по нефти $65–80 за баррель в будущем году будет комфортным для России.

✔️До 2030 года спрос на нефть точно будет расти, а дальше нужно будет внимательно анализировать ситуацию.

👉 Александр Новак подтвердил мои позитивные ожидания по нефтяному и газовому рынку на 2022 год. Продолжаю крепко держать в своём портфеле префы Сургутнефтегаза и Татнефти, а также обычки ГазпромНефти, Газпрома, НОВАТЭКа и ЛУКОЙЛа, и пока что у меня нет никакого желания избавляться от этих бумаг.

#газ #нефть

РБК

Новак — РБК: «Трудно сказать, когда закончится период высоких цен на газ»

Вице-премьер Александр Новак рассказал РБК о причинах газового кризиса в Европе, шансах на сертификацию газопровода «Северный поток-2», новом центре газодобычи в России и влиянии коронавируса на цены на нефть в 2022 году

🤔 Morgan Stanley считает, что начало 2022 года - это весьма удачное время для того, чтобы пополнить свои инвестиционные портфели новыми акциями. И присматриваться в этом смысле лучше всего к более ли менее надёжным аутсайдерам рынка:

«Мы по-прежнему предпочитаем рабочую защитную стратегию с фокусом на крупные компании с большой капитализацией, но при этом рекомендуем поиграть с акциями, которые уже сильно пострадали, но выглядят перспективно».

🤷♂️ А вот повторения колоссальных прибылей от вложения в американские акции Morgan Stanley призывает не ждать - результаты текущего 2022 года ожидают оказаться куда скромнее. Экономическое восстановление после острой фазы COVID-19 уже прошло экватор, а ФРС уже сейчас взялся за резкое сокращение стимулов, которые мощно подпитывали ралли на рынке акций последних двух лет.

"Неплохие шансы на рост есть у компаний в секторе недвижимости, здравоохранения и потребительских товаров. Интересные возможности можно найти и среди компаний с малой и средней капитализацией", - добавили в Morgan Stanley.

«Мы по-прежнему предпочитаем рабочую защитную стратегию с фокусом на крупные компании с большой капитализацией, но при этом рекомендуем поиграть с акциями, которые уже сильно пострадали, но выглядят перспективно».

🤷♂️ А вот повторения колоссальных прибылей от вложения в американские акции Morgan Stanley призывает не ждать - результаты текущего 2022 года ожидают оказаться куда скромнее. Экономическое восстановление после острой фазы COVID-19 уже прошло экватор, а ФРС уже сейчас взялся за резкое сокращение стимулов, которые мощно подпитывали ралли на рынке акций последних двух лет.

"Неплохие шансы на рост есть у компаний в секторе недвижимости, здравоохранения и потребительских товаров. Интересные возможности можно найти и среди компаний с малой и средней капитализацией", - добавили в Morgan Stanley.

{kind=link}

Любопытная "вилка" может нарисоваться для российских нефтедобывающих компаний (как это уже случалось в 2018 году).

🛢 В то время как цены на нефть активно восстанавливаются от декабрьского шока и за минувший месяц выросли уже с $70 до $80, российский рубль на фоне геополитических рисков активно ослабевает к доллару, перевалив вчера выше уровня 75 руб. по отношению к американцу.

📈 Мультипликативный эффект от этой "вилки" - это рост цен на нефть в рублёвом эквиваленте! Если взглянуть на котировку цен на нефть марки Brent под призмой нашей отечественной валюты, то можно увидеть, что переписывания исторических максимумов уже осталось каких-то 2-3%!

С новым 2022 годом, господа акционеры!))

#нефть

🛢 В то время как цены на нефть активно восстанавливаются от декабрьского шока и за минувший месяц выросли уже с $70 до $80, российский рубль на фоне геополитических рисков активно ослабевает к доллару, перевалив вчера выше уровня 75 руб. по отношению к американцу.

📈 Мультипликативный эффект от этой "вилки" - это рост цен на нефть в рублёвом эквиваленте! Если взглянуть на котировку цен на нефть марки Brent под призмой нашей отечественной валюты, то можно увидеть, что переписывания исторических максимумов уже осталось каких-то 2-3%!

С новым 2022 годом, господа акционеры!))

#нефть

{kind=link}

📉 Российский фондовый рынок в первые два торговых дня 2022 года упорно игнорировал политическое обострение в Казахстане, и вот вчера он всё-таки дрогнул, под натиском целого ряда тревожных новостей из этой республики.

🇰🇿 Давайте бегло пробежимся по заголовкам новостей:

🔸 Президент Казахстана ввёл режим ЧП на всей территории страны

🔸 Во время беспорядков в Казахстане погибли 8 полицейских и солдат нацгвардии

🔸 Президент Казахстана принял отставку правительства страны

🔸 Протестующие прорвались к зданию администрации в Алма-Ате, перед зданием взрываются светошумовые гранаты

🔸 Президент Казахстана заявил, что аэропорт Алматы и 5 самолетов, в том числе иностранных, захвачены «террористами».

🔸 и так далее....

🤔 Не будем вдаваться в политику, искать крайних и рассуждать на тему того, насколько оправданной со стороны правительства республики было резкое повышение цен на сжиженный газ (я считаю, оно должно было вмешаться в процесс перехода к реализации сжиженного газа через электронные торговые площадки и сделать его более мягким), а давайте лучше порассуждаем чем это потенциально будет грозить РФ в целом и фондовому рынку в частности:

1️⃣ Россия имеет с Казахстаном самую протяжённую границу (7,6 тыс. км), со всеми вытекающими. А значит кардинальная смена власти в соседней республике и потенциальная дружба с Западом (=НАТО) окажется для нашей страны очень болезненной.

2️⃣ Годовой товарооборот Казахстана и России составляет около $20 млрд (с Китаем немного меньше). Вклад России во внешнюю торговлю Казахстана по экспорту составляет порядка 10%, импорту - более 30%.

3️⃣ На момент написания этого поста уже было известно, что президент Токаев обратился к партнёрам по ОДКБ "с просьбой оказать содействие в преодолении террористической угрозы", и судя по лентам новостей "из России и Беларуси в скором времени возможно прибудут силовики для подавления протестов в Казахстане".

Если это действительно произойдёт - то смело можно ждать обострения очередного витка антироссийских санкций. Здесь я не готов вступать в политические дебаты, но думаю лояльная политическая власть в дружественной республике российским властям видится важнее, чем нелюбовь Запада. Которой, к слову, давно уже нет, да и никогда не было.

📉 Традиционно рубль более чувствительно реагирует на геополитическую напряжённость вокруг РФ, а потому нет ничего удивительного в том, что он вчера уже успел обновить свои 8-месячные минимумы по отношению к американскому доллару, вплотную приближаясь в моменте к отметке 77 рублей. Надеюсь, многие из вас послушали дядю Юру в октябре-ноябре минувшего года и прикупили инвестиционно баксов в свои инвестиционные портфели.

📉 Хотя и фондовый рынок по итогам вчерашних торгов дрогнул. Особенно на вечерней сессии, когда стали появляться первые новости о возможной военной и силовой помощи со стороны России: Газпром, Сбербанк и ВТБ потеряли около 5% от стоимости своих акций, Мосбиржа и НОВАТЭК снизились примерно на 4%, ну и в целом весь российский рынок широким фронтом начал резко корректироваться, а индекс Мосбиржи сегодня наверняка уйдёт ниже закрытия 2021 года.

👉 Держим руку на пульсе, следим за ситуацией в этой стране и одновременно поглядываем на акции местных компаний, которые наверняка могут хорошо скорректироваться и дать хорошие точки для входа. С нашими премиум-подписчиками мы такого кандидата выделили ещё в конце августа, поэтому следим за котировками и готовим кэш, он может совсем скоро пригодится.

🛢 Ну а вилка для российских нефтедобывающих компаний, о которой мы рассуждали вчера, только нарастает: нефть в рублях находится в шаге от обновления своих исторических максимумов. Правда, пока это акциям российских нефтедобытчиков в моменте не помогает: Татнефть, Роснефть, ЛУКОЙЛ и даже Сургутнефтегаз (казалось бы?) дружно снизились на3-4% по итогам вчерашних торгов.

🤦♂️ Ну вот скажите, как можно отдохнуть на новогодних праздниках с таким рынком?? Никак!

Но если у вас это получается, желаю вам всё-таки хорошо отдохнуть и набраться позитивных эмоций! Уверен, они вам пригодятся. Мира во всём мире!

🇰🇿 Давайте бегло пробежимся по заголовкам новостей:

🔸 Президент Казахстана ввёл режим ЧП на всей территории страны

🔸 Во время беспорядков в Казахстане погибли 8 полицейских и солдат нацгвардии

🔸 Президент Казахстана принял отставку правительства страны

🔸 Протестующие прорвались к зданию администрации в Алма-Ате, перед зданием взрываются светошумовые гранаты

🔸 Президент Казахстана заявил, что аэропорт Алматы и 5 самолетов, в том числе иностранных, захвачены «террористами».

🔸 и так далее....

🤔 Не будем вдаваться в политику, искать крайних и рассуждать на тему того, насколько оправданной со стороны правительства республики было резкое повышение цен на сжиженный газ (я считаю, оно должно было вмешаться в процесс перехода к реализации сжиженного газа через электронные торговые площадки и сделать его более мягким), а давайте лучше порассуждаем чем это потенциально будет грозить РФ в целом и фондовому рынку в частности:

1️⃣ Россия имеет с Казахстаном самую протяжённую границу (7,6 тыс. км), со всеми вытекающими. А значит кардинальная смена власти в соседней республике и потенциальная дружба с Западом (=НАТО) окажется для нашей страны очень болезненной.

2️⃣ Годовой товарооборот Казахстана и России составляет около $20 млрд (с Китаем немного меньше). Вклад России во внешнюю торговлю Казахстана по экспорту составляет порядка 10%, импорту - более 30%.

3️⃣ На момент написания этого поста уже было известно, что президент Токаев обратился к партнёрам по ОДКБ "с просьбой оказать содействие в преодолении террористической угрозы", и судя по лентам новостей "из России и Беларуси в скором времени возможно прибудут силовики для подавления протестов в Казахстане".

Если это действительно произойдёт - то смело можно ждать обострения очередного витка антироссийских санкций. Здесь я не готов вступать в политические дебаты, но думаю лояльная политическая власть в дружественной республике российским властям видится важнее, чем нелюбовь Запада. Которой, к слову, давно уже нет, да и никогда не было.

📉 Традиционно рубль более чувствительно реагирует на геополитическую напряжённость вокруг РФ, а потому нет ничего удивительного в том, что он вчера уже успел обновить свои 8-месячные минимумы по отношению к американскому доллару, вплотную приближаясь в моменте к отметке 77 рублей. Надеюсь, многие из вас послушали дядю Юру в октябре-ноябре минувшего года и прикупили инвестиционно баксов в свои инвестиционные портфели.

📉 Хотя и фондовый рынок по итогам вчерашних торгов дрогнул. Особенно на вечерней сессии, когда стали появляться первые новости о возможной военной и силовой помощи со стороны России: Газпром, Сбербанк и ВТБ потеряли около 5% от стоимости своих акций, Мосбиржа и НОВАТЭК снизились примерно на 4%, ну и в целом весь российский рынок широким фронтом начал резко корректироваться, а индекс Мосбиржи сегодня наверняка уйдёт ниже закрытия 2021 года.

👉 Держим руку на пульсе, следим за ситуацией в этой стране и одновременно поглядываем на акции местных компаний, которые наверняка могут хорошо скорректироваться и дать хорошие точки для входа. С нашими премиум-подписчиками мы такого кандидата выделили ещё в конце августа, поэтому следим за котировками и готовим кэш, он может совсем скоро пригодится.

🛢 Ну а вилка для российских нефтедобывающих компаний, о которой мы рассуждали вчера, только нарастает: нефть в рублях находится в шаге от обновления своих исторических максимумов. Правда, пока это акциям российских нефтедобытчиков в моменте не помогает: Татнефть, Роснефть, ЛУКОЙЛ и даже Сургутнефтегаз (казалось бы?) дружно снизились на3-4% по итогам вчерашних торгов.

🤦♂️ Ну вот скажите, как можно отдохнуть на новогодних праздниках с таким рынком?? Никак!

Но если у вас это получается, желаю вам всё-таки хорошо отдохнуть и набраться позитивных эмоций! Уверен, они вам пригодятся. Мира во всём мире!

{kind=link}

📃 Goldman Sachs очень оптимистично смотрит на сырьевые товары, на фоне суперцикла, который может продлиться в течение ближайшего десятилетия. В качестве главных причин такой точки зрения приводятся следующие:

1️⃣ Рекордные сбои в энергетике, металлургии и сельском хозяйстве, с которыми уже пришлось столкнуться в Новом году.

2️⃣ Значительные суммы денег в мировой финансовой системе, которые будут подогревать рост цен на сырьевые товары.

3️⃣ Инвестиционные позиции в сырьевых товарах сейчас невелики

Любопытно, но ещё в октябре 2020 года (COVID-19 был в самом разгаре!) Goldman Sachs впервые заявил, что «сырьевые товары начинают суперцикл, который может длиться годы и, возможно, десятилетие». И пока его предсказания, надо сказать, сбываются.

🛢 Рынок нефти, в частности, может столкнуться с дефицитом предложения, даже несмотря на то, что альянс ОПЕК+ постепенно увеличивает поставки на рынок, а пандемия COVID-19 продолжает угрожать спросу и инвестициям.

Целевая цена Goldman Sachs на #нефть марки Brent в 1 кв. 2022 года составляет $85 за баррель, но этот прогноз был дан при условии, что предложение Ирана вернётся на рынок позже в этом году, что выглядит всё более маловероятным. А значит, в этом случае ожидания по нефти будут ещё более бычьими!

📈 И пока, надо признать, котировки цен на чёрное золото исключительно радуют в первую торговую неделю этого года: все четыре торговые сессии были закрыты в плюс, а нефть марки Brent по итогам вчерашних торгов преодолела уровень $82 за баррель – 1,5-месячный максимум, между прочим. Хоть что-то хорошее для российских акционеров, на фоне всех этих тревожных новостей из Казахстана…

🤝 С Рождеством Христовым вас, друзья! Желаю мира и спокойствия в каждом доме, добра, взаимопонимания, достатка, любви, счастья, душевного равновесия, успехов во всех начинаниях, побольше радости, крепкого здоровья и всех благ!

1️⃣ Рекордные сбои в энергетике, металлургии и сельском хозяйстве, с которыми уже пришлось столкнуться в Новом году.

2️⃣ Значительные суммы денег в мировой финансовой системе, которые будут подогревать рост цен на сырьевые товары.

3️⃣ Инвестиционные позиции в сырьевых товарах сейчас невелики

Любопытно, но ещё в октябре 2020 года (COVID-19 был в самом разгаре!) Goldman Sachs впервые заявил, что «сырьевые товары начинают суперцикл, который может длиться годы и, возможно, десятилетие». И пока его предсказания, надо сказать, сбываются.

🛢 Рынок нефти, в частности, может столкнуться с дефицитом предложения, даже несмотря на то, что альянс ОПЕК+ постепенно увеличивает поставки на рынок, а пандемия COVID-19 продолжает угрожать спросу и инвестициям.

Целевая цена Goldman Sachs на #нефть марки Brent в 1 кв. 2022 года составляет $85 за баррель, но этот прогноз был дан при условии, что предложение Ирана вернётся на рынок позже в этом году, что выглядит всё более маловероятным. А значит, в этом случае ожидания по нефти будут ещё более бычьими!

📈 И пока, надо признать, котировки цен на чёрное золото исключительно радуют в первую торговую неделю этого года: все четыре торговые сессии были закрыты в плюс, а нефть марки Brent по итогам вчерашних торгов преодолела уровень $82 за баррель – 1,5-месячный максимум, между прочим. Хоть что-то хорошее для российских акционеров, на фоне всех этих тревожных новостей из Казахстана…

🤝 С Рождеством Христовым вас, друзья! Желаю мира и спокойствия в каждом доме, добра, взаимопонимания, достатка, любви, счастья, душевного равновесия, успехов во всех начинаниях, побольше радости, крепкого здоровья и всех благ!

{kind=link}

⚓️ Группа НМТП представила операционные результаты за 11 мес. 2021 года.

📈 Грузооборот компании с января по ноябрь вырос на 3,7% (г/г) до 105,2 млн т, при этом рост погрузки зафиксирован во всех сегментах.

🛢Радует увеличение перевалки нефти и нефтепродуктов, поскольку именно этот сегмент находится под давлением второй год кряду, главным образом из-за выполнения условий РФ по соглашению ОПЕК+.

По итогам состоявшейся 4 января встречи министров стран ОПЕК+, картель не испугался ожидаемого профицита на нефтяном рынке и "омикрона" и решил продолжать действовать по ранее намеченному плану, сохранив свои намерения по росту добычи на 400 тыс. баррелей в сутки в феврале.

📈 На этом фоне ничего не мешает и нашим отечественным нефтяникам наращивать производство, что благоприятно скажется и на финансовых показателях НМТП, поскольку на нефть и нефтепродукты приходится порядка 80% от совокупного грузооборота компании.

По мнению всё той же организации ОПЕК, мировой спрос на нефть в 3 кв. 2022 года полностью компенсирует "коронавирусные потери" и обновит доковидные максимумы, достигнув отметки в 101,5 млн б/с.

📈 К тому же, отечественные металлурги и производители удобрений также планируют нарастить своё производство в текущем году, на фоне высоких цен на экспортных рынках, что также увеличит перевалку генеральных и навалочных грузов.

📈 Нельзя обойти стороной и сегмент контейнеров, который в России ежегодно бьёт рекорды и по мнению представителей отрасли такая динамика сохранится в ближайшие несколько лет.

👉 Таким образом, наступивший 2022 год, особенно его вторая половина, должен оказаться крайне позитивным для финансовых показателей НМТП. Поэтому если вы причисляете себя к разумным инвесторам, используйте удачный момент и наращивайте своё присутствие в этих замечательных бумагах. Планомерно, но уверенно - и диапазон 6-7 руб. подходит для этого как нельзя лучше.

НМТП – это долгосрочная история, это циклический бизнес. Цикл спада прошел, теперь начался цикл роста.

👉 Сейчас акции торгуются вблизи своих двухлетних минимумов, на рынке царит осторожный пессимизм и скепсис в отношении будущего российского фондового рынка, а значит самое время присматриваться к покупкам.

#NMTP

📈 Грузооборот компании с января по ноябрь вырос на 3,7% (г/г) до 105,2 млн т, при этом рост погрузки зафиксирован во всех сегментах.

🛢Радует увеличение перевалки нефти и нефтепродуктов, поскольку именно этот сегмент находится под давлением второй год кряду, главным образом из-за выполнения условий РФ по соглашению ОПЕК+.

По итогам состоявшейся 4 января встречи министров стран ОПЕК+, картель не испугался ожидаемого профицита на нефтяном рынке и "омикрона" и решил продолжать действовать по ранее намеченному плану, сохранив свои намерения по росту добычи на 400 тыс. баррелей в сутки в феврале.

📈 На этом фоне ничего не мешает и нашим отечественным нефтяникам наращивать производство, что благоприятно скажется и на финансовых показателях НМТП, поскольку на нефть и нефтепродукты приходится порядка 80% от совокупного грузооборота компании.

По мнению всё той же организации ОПЕК, мировой спрос на нефть в 3 кв. 2022 года полностью компенсирует "коронавирусные потери" и обновит доковидные максимумы, достигнув отметки в 101,5 млн б/с.

📈 К тому же, отечественные металлурги и производители удобрений также планируют нарастить своё производство в текущем году, на фоне высоких цен на экспортных рынках, что также увеличит перевалку генеральных и навалочных грузов.

📈 Нельзя обойти стороной и сегмент контейнеров, который в России ежегодно бьёт рекорды и по мнению представителей отрасли такая динамика сохранится в ближайшие несколько лет.

👉 Таким образом, наступивший 2022 год, особенно его вторая половина, должен оказаться крайне позитивным для финансовых показателей НМТП. Поэтому если вы причисляете себя к разумным инвесторам, используйте удачный момент и наращивайте своё присутствие в этих замечательных бумагах. Планомерно, но уверенно - и диапазон 6-7 руб. подходит для этого как нельзя лучше.

НМТП – это долгосрочная история, это циклический бизнес. Цикл спада прошел, теперь начался цикл роста.

👉 Сейчас акции торгуются вблизи своих двухлетних минимумов, на рынке царит осторожный пессимизм и скепсис в отношении будущего российского фондового рынка, а значит самое время присматриваться к покупкам.

#NMTP

{kind=link}

🤔 Моё личное отношение к инвестиционной истории под названием Fix Price (#FIXP) по-прежнему очень осторожное: мне категорически не понравилось, что главной целью прошлогоднего IPO Fix Price было не получение денежных средств на дальнейшее развитие сети, а по сути выход в кэш основных мажоритариев сети (после чего из состава акционеров вышла кстати и Marathon Group).

❗️Своих основателей Сергея Ломакина и Артема Хачатряна состоявшееся первичное размещение акций Fix Price сделало долларовыми миллиардерами. До размещения предпринимателям принадлежало по 41,66% акций сети, после IPO их пакеты уменьшились — теперь они владеют по 35,43%.

📑 Категорически рекомендую вам почитать свежую статью в журнале Forbes, в которой подробно рассказано об истории Fix Price, прошлых громких (но не всегда успешных) проектах её основателей, а также о том, откуда Ломакин и Хачатрян позаимствовали идею открытия в России формата магазинов фиксированных цен.

Как бы вы не относились к Fix Price, но свою инвестиционную эрудицию после прочтения статьи вы точно повысите.

❗️Своих основателей Сергея Ломакина и Артема Хачатряна состоявшееся первичное размещение акций Fix Price сделало долларовыми миллиардерами. До размещения предпринимателям принадлежало по 41,66% акций сети, после IPO их пакеты уменьшились — теперь они владеют по 35,43%.

📑 Категорически рекомендую вам почитать свежую статью в журнале Forbes, в которой подробно рассказано об истории Fix Price, прошлых громких (но не всегда успешных) проектах её основателей, а также о том, откуда Ломакин и Хачатрян позаимствовали идею открытия в России формата магазинов фиксированных цен.

Как бы вы не относились к Fix Price, но свою инвестиционную эрудицию после прочтения статьи вы точно повысите.

{kind=link}

📣 Министр финансов РФ Антон Силуанов дал интервью телеканалу «Россия 24», основные тезисы которого я предлагаю вашему вниманию:

✔️Рост ВВП по итогам 2021 года составит 4,5%. Экономика растёт хорошо, но беспокоит инфляция, рост которой составит чуть более 8%.

✔️Рост стоимости кредитов, который наблюдается в этом году, приведёт к будущему сокращению инвестиционной активности бизнеса.

✔️Казна наполняется хорошо – объём дополнительных доходов по итогам минувшего года составляет 4 трлн руб.

✔️Отключать России от SWIFT никому не выгодно, в первую очередь европейцам.

✔️Излишнее стимулирование экономики делать не следует, поскольку можно увидеть резкий рост инфляции.

✔️Минфин в 2022–2024 гг. не собирается повышать ставки налога на доходы физических лиц (НДФЛ), налога на прибыль и налога на добавленную стоимость (НДС).

✔️У Роснано сильно сократились операционные доходы, которых не хватает на выплату обязательств, однако все облигации и кредиты будут выплачены. Государство не допустит дефолта Роснано.

👉 То, что Минфин не будет увеличивать налоги в ближайшие три года, не может не радовать, поскольку в прошлом году фискальная нагрузка была одной из самых обсуждаемых тем на рынке.

Ну и в целом тезисы из этого интервью оказались для меня весьма полезными. Надеюсь и для вас тоже!

✔️Рост ВВП по итогам 2021 года составит 4,5%. Экономика растёт хорошо, но беспокоит инфляция, рост которой составит чуть более 8%.

✔️Рост стоимости кредитов, который наблюдается в этом году, приведёт к будущему сокращению инвестиционной активности бизнеса.

✔️Казна наполняется хорошо – объём дополнительных доходов по итогам минувшего года составляет 4 трлн руб.

✔️Отключать России от SWIFT никому не выгодно, в первую очередь европейцам.

✔️Излишнее стимулирование экономики делать не следует, поскольку можно увидеть резкий рост инфляции.

✔️Минфин в 2022–2024 гг. не собирается повышать ставки налога на доходы физических лиц (НДФЛ), налога на прибыль и налога на добавленную стоимость (НДС).

✔️У Роснано сильно сократились операционные доходы, которых не хватает на выплату обязательств, однако все облигации и кредиты будут выплачены. Государство не допустит дефолта Роснано.

👉 То, что Минфин не будет увеличивать налоги в ближайшие три года, не может не радовать, поскольку в прошлом году фискальная нагрузка была одной из самых обсуждаемых тем на рынке.

Ну и в целом тезисы из этого интервью оказались для меня весьма полезными. Надеюсь и для вас тоже!

🎗 Рассуждая о перспективности покупки акций золотодобывающих компаний (физическую покупку золота в качестве инструмента для инвестиций я предпочитаю не рассматривать по ряду причин), в первую очередь нужно обращать внимание на динамику биржевых цен на драгоценный металл и пытаться предугадать рыночную конъюнктуру в обозримом будущем.

Несмотря на то, что бумаги Полюса (#PLZL) и Polymetal (#POLY) сейчас выглядят очень аппетитно для покупок, да и Barrick Gold (#GOLD) c Newmont Mining Corporation (#NEM) кстати тоже, я продолжаю оставаться в стороне от этих инвестиционных идей и терпеливо дожидаюсь ещё более низких ценников по ним. И тому есть свои веские причины.

🤔 Давайте порассуждаем вместе. Инфляционное давление во всём мире растёт (прежде всего, фокус на США, как на ведущую финансовую систему), а значит повышение ставок нас ожидает уже в этом году (и скорее всего неоднократное), за которым скорее всего последует укрепление курса доллара.

Чисто технически у золота есть все шансы скорректироваться в район $1700, где находится сильная линия поддержки (см.график ниже), а грядущее сворачивание центральными банками целого ряда стран сверхмягкой монетарной политики в этом году может стать мощным медвежьим триггером для золота.

Здесь конечно будет уместно вспомнить про раздутый государственный дефицит и огромный рост государственного и частного долга в большинстве стран мира, плюс резкое повышение спроса на драгоценный металл со стороны ювелирного, промышленного и технологического секторов в Китае и Индии, которые должны поддерживать спрос на золото, однако этим факторам вряд ли будет по силам перевесить чашу весов в свою пользу.

👉 Как однажды сказал Уоррен Баффетт, рынок – это механизм передачи денег от нетерпеливых к терпеливым». Я совершенно не претендую на истину в последней инстанции и вполне могу оказаться в итоге не прав со своим скептическим отношением к рынку золота, однако я буду безумно счастлив прикупить эти замечательные акции золотодобывающих компаний по более низким ценникам.

🥇Ну а подписчикам Инвестируй или проиграешь PREMIUM я категорически рекомендую перечитать полезные посты на эту тему, которые мы готовили для вас в течение последних месяцев:

📌 Полюс vs Polymetal

📌 Прожарка Newmont Goldcorp и Barrick Gold

📌 Анализ финансовой отчётности Полюс за 9m2021

Они совершенно актуальны и на сегодняшний день!

Несмотря на то, что бумаги Полюса (#PLZL) и Polymetal (#POLY) сейчас выглядят очень аппетитно для покупок, да и Barrick Gold (#GOLD) c Newmont Mining Corporation (#NEM) кстати тоже, я продолжаю оставаться в стороне от этих инвестиционных идей и терпеливо дожидаюсь ещё более низких ценников по ним. И тому есть свои веские причины.

🤔 Давайте порассуждаем вместе. Инфляционное давление во всём мире растёт (прежде всего, фокус на США, как на ведущую финансовую систему), а значит повышение ставок нас ожидает уже в этом году (и скорее всего неоднократное), за которым скорее всего последует укрепление курса доллара.

Чисто технически у золота есть все шансы скорректироваться в район $1700, где находится сильная линия поддержки (см.график ниже), а грядущее сворачивание центральными банками целого ряда стран сверхмягкой монетарной политики в этом году может стать мощным медвежьим триггером для золота.

Здесь конечно будет уместно вспомнить про раздутый государственный дефицит и огромный рост государственного и частного долга в большинстве стран мира, плюс резкое повышение спроса на драгоценный металл со стороны ювелирного, промышленного и технологического секторов в Китае и Индии, которые должны поддерживать спрос на золото, однако этим факторам вряд ли будет по силам перевесить чашу весов в свою пользу.

👉 Как однажды сказал Уоррен Баффетт, рынок – это механизм передачи денег от нетерпеливых к терпеливым». Я совершенно не претендую на истину в последней инстанции и вполне могу оказаться в итоге не прав со своим скептическим отношением к рынку золота, однако я буду безумно счастлив прикупить эти замечательные акции золотодобывающих компаний по более низким ценникам.

🥇Ну а подписчикам Инвестируй или проиграешь PREMIUM я категорически рекомендую перечитать полезные посты на эту тему, которые мы готовили для вас в течение последних месяцев:

📌 Полюс vs Polymetal

📌 Прожарка Newmont Goldcorp и Barrick Gold

📌 Анализ финансовой отчётности Полюс за 9m2021

Они совершенно актуальны и на сегодняшний день!

{kind=link}

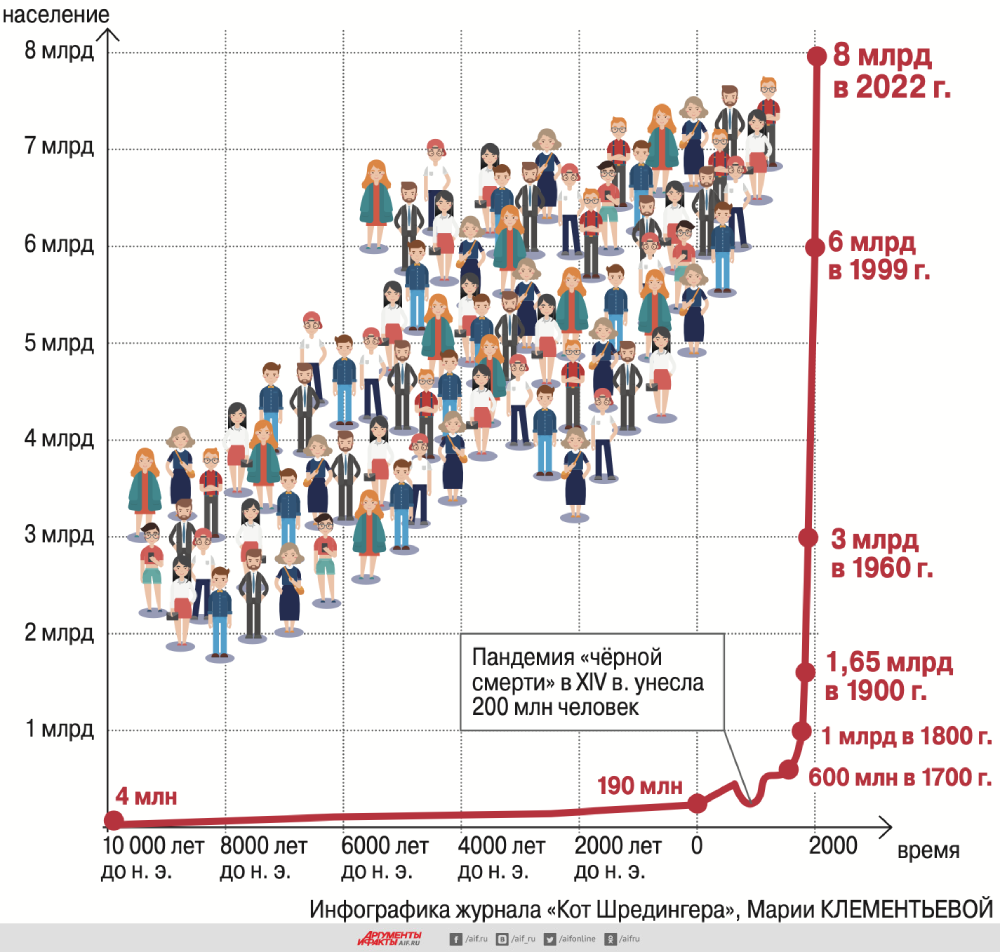

📈 Глядя на эту картинку, у меня нет никаких сомнений в том, что спрос на минеральные удобрения со стороны человечества будет с каждым годом/десятилетием только расти!

Любопытно, но несмотря на COVID-19, человечество приближается к рекорду. Порог в 8 млрд человек мы, похоже, перейдём уже в 2022 году.

Для справки:

🔸 59,5% населения проживает в Азии

🔸 17,2% — в Африке

🔸 9,6% — в Европе

🔸 8,4% — в Латинской Америке

🔸 4,7% — в Северной Америке, 0,5% — в Океании.

🤝 Пользуясь случаем, хочу передать привет акционерам Фосагро, Акрона, и даже Куйбышевазота!))

Любопытно, но несмотря на COVID-19, человечество приближается к рекорду. Порог в 8 млрд человек мы, похоже, перейдём уже в 2022 году.

Для справки:

🔸 59,5% населения проживает в Азии

🔸 17,2% — в Африке

🔸 9,6% — в Европе

🔸 8,4% — в Латинской Америке

🔸 4,7% — в Северной Америке, 0,5% — в Океании.

🤝 Пользуясь случаем, хочу передать привет акционерам Фосагро, Акрона, и даже Куйбышевазота!))

{kind=link}

💰Наступил 2022 год, а значит самое время посмотреть, что изменится для наших финансов в 2022 году? Очень кстати об этом накануне рассказал Центробанк России:

✔️Заниматься спортом станет выгоднее. С этого года можно будет получить налоговый вычет за покупку абонемента в фитнес-клуб или бассейн, оплату спортивных кружков и секций для детей, взносы за участие в соревнованиях. Федеральная налоговая служба компенсирует вам 13% от расходов, но не более 15 600 рублей. На первый взгляд сумма небольшая, но с другой стороны - теперь её можно направить на инвестиции.

✔️С 1 января 2022 года компании, индивидуальные предприниматели и самозанятые смогут мгновенно переводить друг другу деньги через Систему быстрых платежей, тогда как обычные межбанковские переводы между бизнес-счетами порой занимают до нескольких дней. Банковские услуги развиваются достаточно быстро, что не может не радовать.

✔️С 1 апреля 2022 года, после специального тестирования, неквалифицированные инвесторы смогут покупать паи любых иностранных инвестиционных фондов (ETF), привязанных к ведущим мировым биржевым индексам. Тестирование несложное, бояться его не нужно.

✔️Вкладчикам раскроют минимальные ставки по депозитам. С июля 2022 года банки больше не смогут скрывать минимальную гарантированную ставку по каждому виду вклада. Они будут обязаны указывать её не только в договорах с клиентами и на своих официальных сайтах, но и в рекламе. Полностью приветствую этот шаг, поскольку банки част вводят в заблуждение клиентов, указывая только максимальный размер ставки.

✔️Заниматься спортом станет выгоднее. С этого года можно будет получить налоговый вычет за покупку абонемента в фитнес-клуб или бассейн, оплату спортивных кружков и секций для детей, взносы за участие в соревнованиях. Федеральная налоговая служба компенсирует вам 13% от расходов, но не более 15 600 рублей. На первый взгляд сумма небольшая, но с другой стороны - теперь её можно направить на инвестиции.

✔️С 1 января 2022 года компании, индивидуальные предприниматели и самозанятые смогут мгновенно переводить друг другу деньги через Систему быстрых платежей, тогда как обычные межбанковские переводы между бизнес-счетами порой занимают до нескольких дней. Банковские услуги развиваются достаточно быстро, что не может не радовать.

✔️С 1 апреля 2022 года, после специального тестирования, неквалифицированные инвесторы смогут покупать паи любых иностранных инвестиционных фондов (ETF), привязанных к ведущим мировым биржевым индексам. Тестирование несложное, бояться его не нужно.

✔️Вкладчикам раскроют минимальные ставки по депозитам. С июля 2022 года банки больше не смогут скрывать минимальную гарантированную ставку по каждому виду вклада. Они будут обязаны указывать её не только в договорах с клиентами и на своих официальных сайтах, но и в рекламе. Полностью приветствую этот шаг, поскольку банки част вводят в заблуждение клиентов, указывая только максимальный размер ставки.

{kind=link}

📈 Китайский фондовый рынок решил вдруг восстать из пепла?

{kind=link}

🎤 Президент Группы «Эталон» Геннадий Щербина дал интервью «Коммерсантъ», основные тезисы которого я предлагаю вашему вниманию:

✔️Ажиотажный спрос на рынке недвижимости завершился, сейчас рынок ожидает стабилизация.

✔️Чтобы поддерживать приемлемый уровень продаж, многие застройщики договариваются с банками о своих программах по субсидированию ставок по ипотеке. «Эталон» также использует этот инструмент.

✔️Менеджмент не ограничивается проектами в Питере и Москве. Региональная экспансия включает Омск, Новосибирск и ряд других регионов. Омск занимает лидирующие позиции по динамике роста цен на недвижимость за последние пару лет.

✔️Компании интересны проекты в Краснодарском крае и Ростовской области, но этот рынок уже занят другими застройщиками.

✔️Сейчас компания развивает технологию модульного строительства на основе стальных конструкций, что позволяет делать более лёгкие фундаменты — это сокращает срок строительства и снижается себестоимость.

✔️Рост цен на стройматериалы негативно повлиял на маржинальность, но это не катастрофа.

✔️Рост ключевой ставки ЦБ привёл к сильному росту стоимости кредитования. Мелкие компании продолжат уходить с рынка и «Эталон» уже сейчас ведёт переговоры о покупке 5 региональных застройщиков.

✔️В России в целом относительно невысокая общая обеспеченность людей квартирами, а состояние существующего жилого фонда далеко не идеальное, особенно в городах.

👉 Сделки M&A могут оказать позитивное влияние на капитализацию Группы «Эталон». Я пока не планирую покупать эти бумаги в свой портфель (к тому же, на Московской бирже они торгуются в виде депозитарных расписок, и в случае с "Эталоном" вы в придачу получаете одну из самых высоких ежегодных комиссий за депозитарий), однако продолжу и дальше внимательно наблюдать за развитием ситуации в отрасли.

#ETLN

✔️Ажиотажный спрос на рынке недвижимости завершился, сейчас рынок ожидает стабилизация.

✔️Чтобы поддерживать приемлемый уровень продаж, многие застройщики договариваются с банками о своих программах по субсидированию ставок по ипотеке. «Эталон» также использует этот инструмент.

✔️Менеджмент не ограничивается проектами в Питере и Москве. Региональная экспансия включает Омск, Новосибирск и ряд других регионов. Омск занимает лидирующие позиции по динамике роста цен на недвижимость за последние пару лет.

✔️Компании интересны проекты в Краснодарском крае и Ростовской области, но этот рынок уже занят другими застройщиками.

✔️Сейчас компания развивает технологию модульного строительства на основе стальных конструкций, что позволяет делать более лёгкие фундаменты — это сокращает срок строительства и снижается себестоимость.

✔️Рост цен на стройматериалы негативно повлиял на маржинальность, но это не катастрофа.

✔️Рост ключевой ставки ЦБ привёл к сильному росту стоимости кредитования. Мелкие компании продолжат уходить с рынка и «Эталон» уже сейчас ведёт переговоры о покупке 5 региональных застройщиков.

✔️В России в целом относительно невысокая общая обеспеченность людей квартирами, а состояние существующего жилого фонда далеко не идеальное, особенно в городах.

👉 Сделки M&A могут оказать позитивное влияние на капитализацию Группы «Эталон». Я пока не планирую покупать эти бумаги в свой портфель (к тому же, на Московской бирже они торгуются в виде депозитарных расписок, и в случае с "Эталоном" вы в придачу получаете одну из самых высоких ежегодных комиссий за депозитарий), однако продолжу и дальше внимательно наблюдать за развитием ситуации в отрасли.

#ETLN

Коммерсантъ

«Если ты не умеешь быть девелопером, то становись подрядчиком»

Президент группы «Эталон» Геннадий Щербина о новых реалиях строительства жилья

🇷🇺 🇱🇷 Переговоры между Россией и США по гарантиям безопасности прошли сегодня неудачно, общего знаменателя по их итогам не найдено. Вот основные тезисы из комментариев зам.главы МИД РФ Сергея Рябкова:

💣 Россия найдёт альтернативы и не прогнётся под давлением, в случае введения новых санкций США

💣 Отказ со стороны США по ключевым предложениям по гарантиям безопасности заводит ситуацию в тупик

💣 Позиция США по нерасширению НАТО пока непробиваемая

💣 Не вижу оснований организовывать в ближайшее время новый раунд переговоров по гарантиям безопасности

📉 Индекс Мосбиржи на этих новостях радостно направился вниз, к текущему моменту демонстрируя снижение более чем на 2%. Продолжаем следить за ситуацией, а я пошёл мыть руки после всей этой грязной политики. Чувствую, на выходных нужно будет обновлять наш вочлист на покупку.

💣 Россия найдёт альтернативы и не прогнётся под давлением, в случае введения новых санкций США

💣 Отказ со стороны США по ключевым предложениям по гарантиям безопасности заводит ситуацию в тупик

💣 Позиция США по нерасширению НАТО пока непробиваемая

💣 Не вижу оснований организовывать в ближайшее время новый раунд переговоров по гарантиям безопасности

📉 Индекс Мосбиржи на этих новостях радостно направился вниз, к текущему моменту демонстрируя снижение более чем на 2%. Продолжаем следить за ситуацией, а я пошёл мыть руки после всей этой грязной политики. Чувствую, на выходных нужно будет обновлять наш вочлист на покупку.

{kind=link}

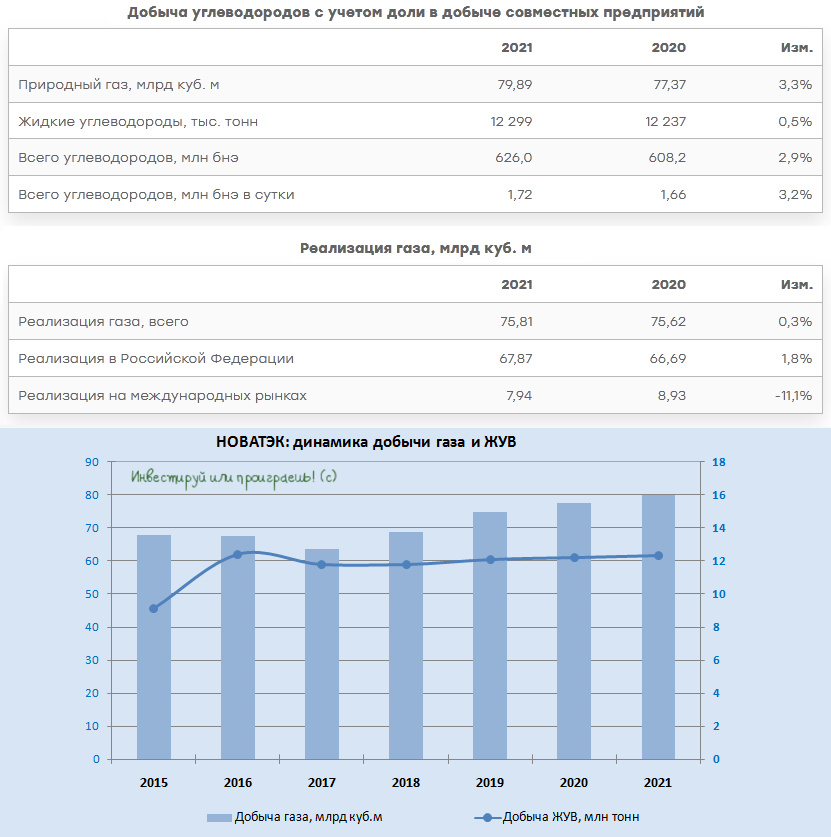

🕳 НОВАТЭК (#NVTK) представил вчера свои производственные результаты за 2021 год: добыча природного газа за этот период выросла на 3,3% до 79,9 млрд кубометров, а добыча ЖУВ прибавила на 0,5%, составив 12,3 млн тонн.

В России по итогам 2021 года было продано 67,9 млрд куб. м газа, что на 1,8% больше, чем в 2020 году. Объём реализации газа на международных рынках составил 7,94 млрд куб. м, снизившись на 11,1%, и компания так объяснила эту отрицательную динамику:

📃 "Снижение объёмов реализации на международных рынках связано с увеличением доли прямых продаж "Ямал СПГ" по долгосрочным контрактам и соответствующим уменьшением доли продаж с проекта на спотовом рынке через акционеров, включая "НОВАТЭК".

📉 Но учитывая, что вчерашний день прошёл под эгидой геополитического обострения между РФ и США, рынок широким фронтом принялся отыгрывать этот негатив, и акции НОВАТЭКа не стали исключением, возглавив это падение.

👉 Я держу у себя "на карандаше" эти замечательные бумаги, продолжаю следить за ситуацией, и на выходных сяду за перо, дабы обновить свой вочлист на покупку российских акций, с определением целевых уровней.

Какой главный драйвер у инвестиционного кейса под названием НОВАТЭК? Правильно - амбициозный и перспективный проект "Арктик СПГ-2"! Кстати, категорически рекомендую не полениться и посмотреть свежий 7-минутный видеоролик на эту тему и зарядиться позитивом. Акционерам компании уж точно.

И помните: самое главное для инвестора - это в огромной массе информационно-политических новостей распознать главные стратегические тренды и не забывать поглядывать непосредственно на бизнес компании. Который, в случае с НОВАТЭКом, лично у меня не вызывает абсолютно никаких вопросов.

В России по итогам 2021 года было продано 67,9 млрд куб. м газа, что на 1,8% больше, чем в 2020 году. Объём реализации газа на международных рынках составил 7,94 млрд куб. м, снизившись на 11,1%, и компания так объяснила эту отрицательную динамику:

📃 "Снижение объёмов реализации на международных рынках связано с увеличением доли прямых продаж "Ямал СПГ" по долгосрочным контрактам и соответствующим уменьшением доли продаж с проекта на спотовом рынке через акционеров, включая "НОВАТЭК".

📉 Но учитывая, что вчерашний день прошёл под эгидой геополитического обострения между РФ и США, рынок широким фронтом принялся отыгрывать этот негатив, и акции НОВАТЭКа не стали исключением, возглавив это падение.

👉 Я держу у себя "на карандаше" эти замечательные бумаги, продолжаю следить за ситуацией, и на выходных сяду за перо, дабы обновить свой вочлист на покупку российских акций, с определением целевых уровней.

Какой главный драйвер у инвестиционного кейса под названием НОВАТЭК? Правильно - амбициозный и перспективный проект "Арктик СПГ-2"! Кстати, категорически рекомендую не полениться и посмотреть свежий 7-минутный видеоролик на эту тему и зарядиться позитивом. Акционерам компании уж точно.

И помните: самое главное для инвестора - это в огромной массе информационно-политических новостей распознать главные стратегические тренды и не забывать поглядывать непосредственно на бизнес компании. Который, в случае с НОВАТЭКом, лично у меня не вызывает абсолютно никаких вопросов.

{kind=link}

🦈 Финансовые результаты компании "Русская Аквакультура" за 9m2021 мы с вами разбирали в начале декабря, о причинах моего скептического отношения к этой отрасли в целом я рассказывал там же. Ну а теперь пришло время анализу операционных показателей компании за весь 2021 год, которые она представила на этой неделе.

📈 Итак, за отчётные 12 месяцев выручка "Русской Аквакультуры" увеличилась на 90% (г/г) до 15,9 млрд руб., благодаря увеличению объёма реализации продукции и росту цен на лосось.

Берём калькулятор в руки и считаем: за последние 5 лет среднегодовой темп роста выручки составил 44,8%. Бизнес компании динамично развивается, что не может не радовать!

📈 Вылов товарной рыбы также заметно вырос - на 79% (г/г) до 27,8 тыс. т. Чтобы вы были в курсе, порядка 70% красной рыбы в России по статистике импортируется, и компания планирует постепенно замещать иностранных производителей, снижая этот показатель в пользу отечественного производителя.

📈 В долгосрочной перспективе компания планирует выйти на производство 50 тыс. т. рыбы в год.

💰Поскольку средний показатель рентабельности EBITDA у компании составляет около 40%, то сейчас мы можем грубо прикинуть мультипликатор EV/EBITDA по итогам 2021 года, который может составить чуть ниже 10х, что соответствует среднему значению за последнюю пятилетку.

👉 Акции "Русской Аквакультуры" сейчас торгуются вблизи отметки в 600 рублей (исторический максимум был зафиксирован в октябре 2021 года на уровне 685 рублей), а потому по текущим ценникам уж точно нет желания покупать эти бумаги в свой портфель.

А вот в случае глубокой коррекции в котировках можно задуматься о небольшом набор позиции в этих бумагах, в расчёте на ожидаемый рост производства. Если конечно вы не боитесь так называемых биологических рисков в виде лососевых вшей или миксобактериоза, которые могут в одночасье стать большой проблемой для любого подобного специфического бизнеса, и даже обанкротить его, как это однажды чуть не случилось с той же "Русской аквакультурой" в далёком 2015 году.

#AQUA

📈 Итак, за отчётные 12 месяцев выручка "Русской Аквакультуры" увеличилась на 90% (г/г) до 15,9 млрд руб., благодаря увеличению объёма реализации продукции и росту цен на лосось.

Берём калькулятор в руки и считаем: за последние 5 лет среднегодовой темп роста выручки составил 44,8%. Бизнес компании динамично развивается, что не может не радовать!

📈 Вылов товарной рыбы также заметно вырос - на 79% (г/г) до 27,8 тыс. т. Чтобы вы были в курсе, порядка 70% красной рыбы в России по статистике импортируется, и компания планирует постепенно замещать иностранных производителей, снижая этот показатель в пользу отечественного производителя.

📈 В долгосрочной перспективе компания планирует выйти на производство 50 тыс. т. рыбы в год.

💰Поскольку средний показатель рентабельности EBITDA у компании составляет около 40%, то сейчас мы можем грубо прикинуть мультипликатор EV/EBITDA по итогам 2021 года, который может составить чуть ниже 10х, что соответствует среднему значению за последнюю пятилетку.

👉 Акции "Русской Аквакультуры" сейчас торгуются вблизи отметки в 600 рублей (исторический максимум был зафиксирован в октябре 2021 года на уровне 685 рублей), а потому по текущим ценникам уж точно нет желания покупать эти бумаги в свой портфель.

А вот в случае глубокой коррекции в котировках можно задуматься о небольшом набор позиции в этих бумагах, в расчёте на ожидаемый рост производства. Если конечно вы не боитесь так называемых биологических рисков в виде лососевых вшей или миксобактериоза, которые могут в одночасье стать большой проблемой для любого подобного специфического бизнеса, и даже обанкротить его, как это однажды чуть не случилось с той же "Русской аквакультурой" в далёком 2015 году.

#AQUA

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

👨🏻💻 Перед тем, как сесть за перо, чтобы написать для вас обещанный вочлист своих бумаг на покупку (два выходных для этого ещё впереди!), я решил собрать мысли в кучу и порассуждать полчасика о текущей рыночной ситуации.

Писать много букв я поленился в пятницу вечером, поэтому традиционный корвалол-пост на этот раз будет в форме видеообращения. Прям с телефона, в неформальной и практически спокойной обстановке.

Как и всегда, я призываю вас не паниковать в дни, подобные сегодняшним, сохранять оптимизм и холодный расчёт, ну а самое главное: рыночная конъюнктура не должна влиять на ваше настроение и вашу эмоциональную составляющую!

Хотя уверен, что это вы из меня знаете. Как говорится, не первый кризис проходим вмести с вами в нашем уютном сообществе :)))

P.S. Любые дискуссии по теме приветствуются.

Писать много букв я поленился в пятницу вечером, поэтому традиционный корвалол-пост на этот раз будет в форме видеообращения. Прям с телефона, в неформальной и практически спокойной обстановке.

Как и всегда, я призываю вас не паниковать в дни, подобные сегодняшним, сохранять оптимизм и холодный расчёт, ну а самое главное: рыночная конъюнктура не должна влиять на ваше настроение и вашу эмоциональную составляющую!

Хотя уверен, что это вы из меня знаете. Как говорится, не первый кризис проходим вмести с вами в нашем уютном сообществе :)))

P.S. Любые дискуссии по теме приветствуются.

YouTube

Отставить панику! (текущие мысли по рынку 14.01.2022) Козлов Юрий

Авторскую аналитику читайте также на моём телеграм-канале: https://t.iss.one/+F6RsnfEasmNlYjky

🇷🇺 Минфин РФ с 14 января на 60,5% увеличит объём покупки валюты и золота в свои резервы.

Казначейство в период с 14 января по 4 февраля 2022 года будет ежедневно покупать валюту и золото в объёме 36,6 млрд руб., что на 60,5% больше, чем в декабре.

Столь значительное увеличение объёма операций на валютном рынке ведомство объясняет опережающим ростом экспортных цен на углеводороды. В частности, по итогам декабря 2021 года объём дополнительных доходов, на которые ведомство изначально не рассчитывало, составил 92,7 млрд руб.

🤔 Поскольку в первой половине января мы видим сохранение высоких цен на углеводороды, да ещё при высоком курсе доллара (не забываем, что выручка у российских нефтегазовых компаний валютная), я совершенно не удивлюсь, если в следующем отчётном периоде Минфин вновь продолжит агрессивно скупать валюту на внутреннем рынке, пытаясь куда-нибудь "пристроить" полученные сверхдоходы.

🤦 А теперь давайте посмотрим на этот вопрос немного под другим углом. Минфин резко увеличивает скупку валюты в тот период, когда на рынке усилилась геополитическая напряжённость, санкционные риски и очередная ковидная неопределённость. А ФРС США уже готовится к первому повышению ставки, впервые с декабря 2018 года. Хуже ситуацию для рубля даже придумать сложно.

👉 А потому на этом негативном фоне действия российского Минфина могут оказать ещё большее давление на рубль, и если текущая напряжённость на рынке сохранится, то уже в ближайшие дни/недели мы можем увидеть обновление максимума 2021 года в паре USD/RUB, который расположен на отметке 78,05 руб.

#USDRUB

Казначейство в период с 14 января по 4 февраля 2022 года будет ежедневно покупать валюту и золото в объёме 36,6 млрд руб., что на 60,5% больше, чем в декабре.

Столь значительное увеличение объёма операций на валютном рынке ведомство объясняет опережающим ростом экспортных цен на углеводороды. В частности, по итогам декабря 2021 года объём дополнительных доходов, на которые ведомство изначально не рассчитывало, составил 92,7 млрд руб.

🤔 Поскольку в первой половине января мы видим сохранение высоких цен на углеводороды, да ещё при высоком курсе доллара (не забываем, что выручка у российских нефтегазовых компаний валютная), я совершенно не удивлюсь, если в следующем отчётном периоде Минфин вновь продолжит агрессивно скупать валюту на внутреннем рынке, пытаясь куда-нибудь "пристроить" полученные сверхдоходы.

🤦 А теперь давайте посмотрим на этот вопрос немного под другим углом. Минфин резко увеличивает скупку валюты в тот период, когда на рынке усилилась геополитическая напряжённость, санкционные риски и очередная ковидная неопределённость. А ФРС США уже готовится к первому повышению ставки, впервые с декабря 2018 года. Хуже ситуацию для рубля даже придумать сложно.

👉 А потому на этом негативном фоне действия российского Минфина могут оказать ещё большее давление на рубль, и если текущая напряжённость на рынке сохранится, то уже в ближайшие дни/недели мы можем увидеть обновление максимума 2021 года в паре USD/RUB, который расположен на отметке 78,05 руб.

#USDRUB

{kind=link}

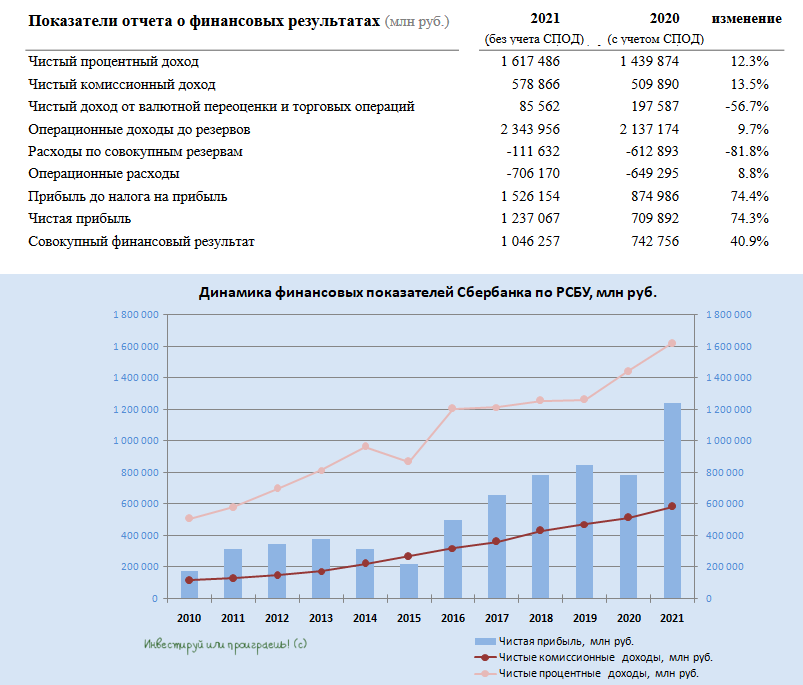

🏛 Сбербанк отчитался в пятницу по РСБУ за 2021 год, сообщив о росте чистой прибыли на 74,3% (г/г) до 1,23 трлн руб.

📈Наконец-то теперь мы с чистой совестью можем сказать вслух, что Сбер покорил долгожданный триллион рублей по чистой прибыли, что оказалось историческим рекордом для него, благодаря двухзначному темпу роста процентных и комиссионных доходов - на 12,3% и 13,5% соответственно, а также роспуску резервов, на фоне улучшения качества кредитного портфеля.

💼 Кредитный портфель вырос по итогам минувшего года на 15,5% до 27,6 трлн руб. Драйвером роста была ипотека (ипотечный портфель вырос на 29%), хотя и корпоративный сегмент продемонстрировал высокий темп роста (+10,5%).

💰 Отрадно отметить высокую достаточность капитала: показатель составил 14,2%, что позволяет Сберу радовать своих акционеров щедрыми дивидендами. Согласно действующей див.политике, при расчёте выплат банк ориентируется на финансовую отчётность по МСФО, которая будет опубликована позже, однако уже сейчас мы можем грубо прикинуть размер дивидендов. Вам же тоже интересно, я не один такой?))

Если для расчёта брать 50% от ЧП по РСБУ, то мы получаем 27,3 руб. на одну обыкновенную и привилегированную акцию Сбера, что по текущим котировкам сулит ДД=10,5% и ДД=10,8%.

Однако исторически прибыль по МСФО опережает прибыль по РСБУ, а потому за норму выплат можно взять например 56% от ЧП по РСБУ (как это было по итогам 2020 года). И при таком раскладе мы уже выходим на цифру в 30,6 руб., что сулит уже ДД=11,7% и ДД=12,1% по обычкам и префам соответственно.

Космические цифры конечно, скажу я вам. Однако раньше времени дивидендную картинку я обновлять не хочу - давайте дождёмся хотя бы полноценной финансовой отчётности по МСФО за 2021 год. К тому же, нужно отдавать себе отчёт в том, что в следующем году столь сильного роста прибыли мы уже не увидим, поскольку резервы распускать уже не будут, темп роста операционных доходов может немного сократится, на фоне замедления роста отечественной экономики, да и эффекта низкой базы уже не будет.

🤔 Я ожидаю замедления роста процентных доходов в 2022 году: бизнес и население уже сильно закредитованы, и бурного роста кредитного портфеля ожидать вряд ли стоит. А вот комиссионным доходам вполне под силу сохранить положительную динамику, на фоне развития экосистемных проектов.

Если исходить из консервативной оценки, то чистая прибыль по итогам 2022 года может вырасти на 10%, а значит и без того щедрые дивиденды также могут прибавить ещё!

👉 Продолжаю крепко держать префы Сбера в своём портфеле, в расчёте на рост капитализации и щедрые дивиденды в ближайшие годы. В политике не разбираюсь, телевизор не смотрю, в войну не верю (ну или не хочу верить). А с санкциями, если они вдруг вновь обрушатся на нашу страну, обязательно справимся! Как говорится, не первый год уже...

#SBER

📈Наконец-то теперь мы с чистой совестью можем сказать вслух, что Сбер покорил долгожданный триллион рублей по чистой прибыли, что оказалось историческим рекордом для него, благодаря двухзначному темпу роста процентных и комиссионных доходов - на 12,3% и 13,5% соответственно, а также роспуску резервов, на фоне улучшения качества кредитного портфеля.

💼 Кредитный портфель вырос по итогам минувшего года на 15,5% до 27,6 трлн руб. Драйвером роста была ипотека (ипотечный портфель вырос на 29%), хотя и корпоративный сегмент продемонстрировал высокий темп роста (+10,5%).

💰 Отрадно отметить высокую достаточность капитала: показатель составил 14,2%, что позволяет Сберу радовать своих акционеров щедрыми дивидендами. Согласно действующей див.политике, при расчёте выплат банк ориентируется на финансовую отчётность по МСФО, которая будет опубликована позже, однако уже сейчас мы можем грубо прикинуть размер дивидендов. Вам же тоже интересно, я не один такой?))

Если для расчёта брать 50% от ЧП по РСБУ, то мы получаем 27,3 руб. на одну обыкновенную и привилегированную акцию Сбера, что по текущим котировкам сулит ДД=10,5% и ДД=10,8%.

Однако исторически прибыль по МСФО опережает прибыль по РСБУ, а потому за норму выплат можно взять например 56% от ЧП по РСБУ (как это было по итогам 2020 года). И при таком раскладе мы уже выходим на цифру в 30,6 руб., что сулит уже ДД=11,7% и ДД=12,1% по обычкам и префам соответственно.

Космические цифры конечно, скажу я вам. Однако раньше времени дивидендную картинку я обновлять не хочу - давайте дождёмся хотя бы полноценной финансовой отчётности по МСФО за 2021 год. К тому же, нужно отдавать себе отчёт в том, что в следующем году столь сильного роста прибыли мы уже не увидим, поскольку резервы распускать уже не будут, темп роста операционных доходов может немного сократится, на фоне замедления роста отечественной экономики, да и эффекта низкой базы уже не будет.

🤔 Я ожидаю замедления роста процентных доходов в 2022 году: бизнес и население уже сильно закредитованы, и бурного роста кредитного портфеля ожидать вряд ли стоит. А вот комиссионным доходам вполне под силу сохранить положительную динамику, на фоне развития экосистемных проектов.

Если исходить из консервативной оценки, то чистая прибыль по итогам 2022 года может вырасти на 10%, а значит и без того щедрые дивиденды также могут прибавить ещё!

👉 Продолжаю крепко держать префы Сбера в своём портфеле, в расчёте на рост капитализации и щедрые дивиденды в ближайшие годы. В политике не разбираюсь, телевизор не смотрю, в войну не верю (ну или не хочу верить). А с санкциями, если они вдруг вновь обрушатся на нашу страну, обязательно справимся! Как говорится, не первый год уже...

#SBER

{kind=link}

📈 Вечером в понедельник для российского банковского сектора хорошие новости:

❗️США и ЕС больше не рассматривают отключение России от SWIFT

Разумеется, котировки радостно рванули вверх на этой новости: префы Сбера выросли до 250 руб., обычки - до 260 руб. Но я бы не спешил радоваться раньше времени, возможно всё только начинается...

P.S. Похоже, я был прав в своих опасениях, новость часом позже: вместо отключения от SWIFT ЕС и США готовят крупные экономические штрафы против крупнейших российских банков.

❗️США и ЕС больше не рассматривают отключение России от SWIFT

Разумеется, котировки радостно рванули вверх на этой новости: префы Сбера выросли до 250 руб., обычки - до 260 руб. Но я бы не спешил радоваться раньше времени, возможно всё только начинается...

P.S. Похоже, я был прав в своих опасениях, новость часом позже: вместо отключения от SWIFT ЕС и США готовят крупные экономические штрафы против крупнейших российских банков.