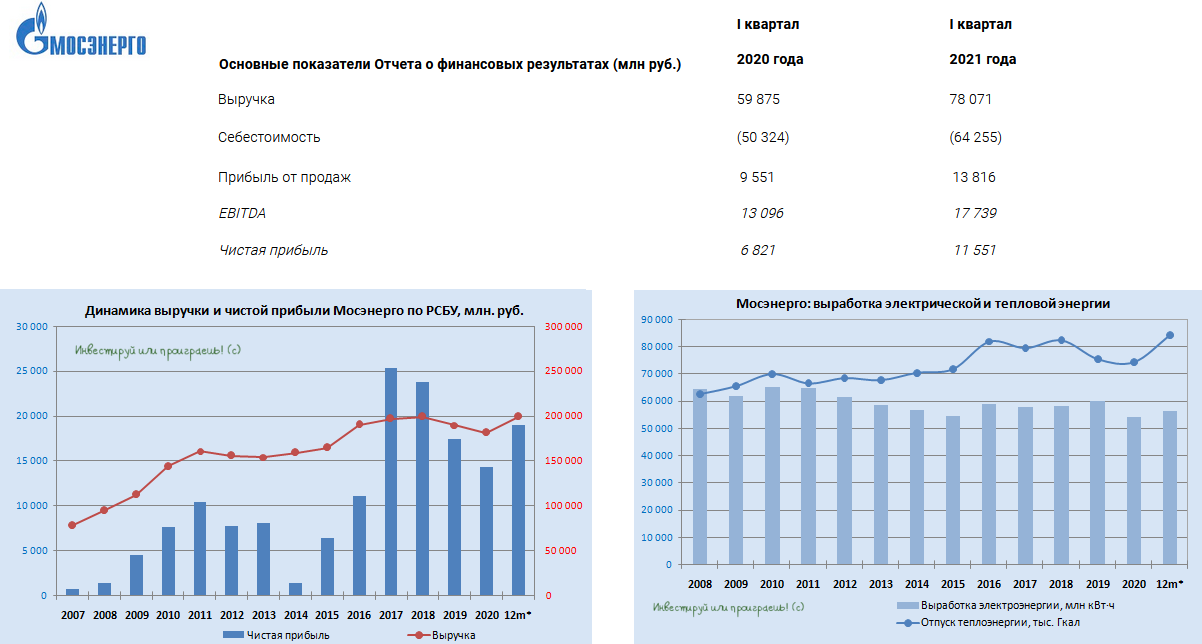

📑 Следующая у нас на очереди – Мосэнерго, которая на минувшей неделе также отчиталась по РСБУ за 1 кв. 2021 года.

❄️ Как и в случае с ТГК-1, хорошую поддержку операционным показателям Мосэнерго оказала холодная зима, и в первую очередь в сегменте тепловой энергии, где отпуск вырос на внушительные 35% (г/г). Хотя и электроэнергия отметилась двузначной динамикой роста выработки почти на 12%, где помимо продолжительных устойчивых морозов в 1 кв. 2021 год следует отметить ещё и рост потребления.

📈 Как результат – рост выручки сразу на 30,4% до 78,1 млрд рублей, показателя EBITDA – на 35,4% до 17,3 млрд и чистой прибыли – почти на 70%.

🤔 Но здесь я вновь внесу ложку дёгтя в бочку с мёдом. Уже начиная со второго квартала, драйвер роста в виде суровых морозов автоматически уходит с повестки дня, и на сцене появляется программа ДПМ, которая для Мосэнерго продолжит снижаться четвёртый год подряд. По сравнению с прошлым годом, ожидается падение установленной мощности в рамках ДПМ ещё на 27% (г/г), и это неминуемо должно оказать давление на доходы компании.

👉 Я по-прежнему не вижу очевидных драйверов для роста капитализации Мосэнерго, а потому продолжаю оставаться в стороне от этой истории. Да и рынок, судя по всему, думает примерно также - на протяжении последнего года котировки акций компании безыдейно болтаются в диапазоне 2,0-2,5 руб. (текущий ценник 2,23 руб).

#MSNG

❄️ Как и в случае с ТГК-1, хорошую поддержку операционным показателям Мосэнерго оказала холодная зима, и в первую очередь в сегменте тепловой энергии, где отпуск вырос на внушительные 35% (г/г). Хотя и электроэнергия отметилась двузначной динамикой роста выработки почти на 12%, где помимо продолжительных устойчивых морозов в 1 кв. 2021 год следует отметить ещё и рост потребления.

📈 Как результат – рост выручки сразу на 30,4% до 78,1 млрд рублей, показателя EBITDA – на 35,4% до 17,3 млрд и чистой прибыли – почти на 70%.

🤔 Но здесь я вновь внесу ложку дёгтя в бочку с мёдом. Уже начиная со второго квартала, драйвер роста в виде суровых морозов автоматически уходит с повестки дня, и на сцене появляется программа ДПМ, которая для Мосэнерго продолжит снижаться четвёртый год подряд. По сравнению с прошлым годом, ожидается падение установленной мощности в рамках ДПМ ещё на 27% (г/г), и это неминуемо должно оказать давление на доходы компании.

👉 Я по-прежнему не вижу очевидных драйверов для роста капитализации Мосэнерго, а потому продолжаю оставаться в стороне от этой истории. Да и рынок, судя по всему, думает примерно также - на протяжении последнего года котировки акций компании безыдейно болтаются в диапазоне 2,0-2,5 руб. (текущий ценник 2,23 руб).

#MSNG

{kind=link}

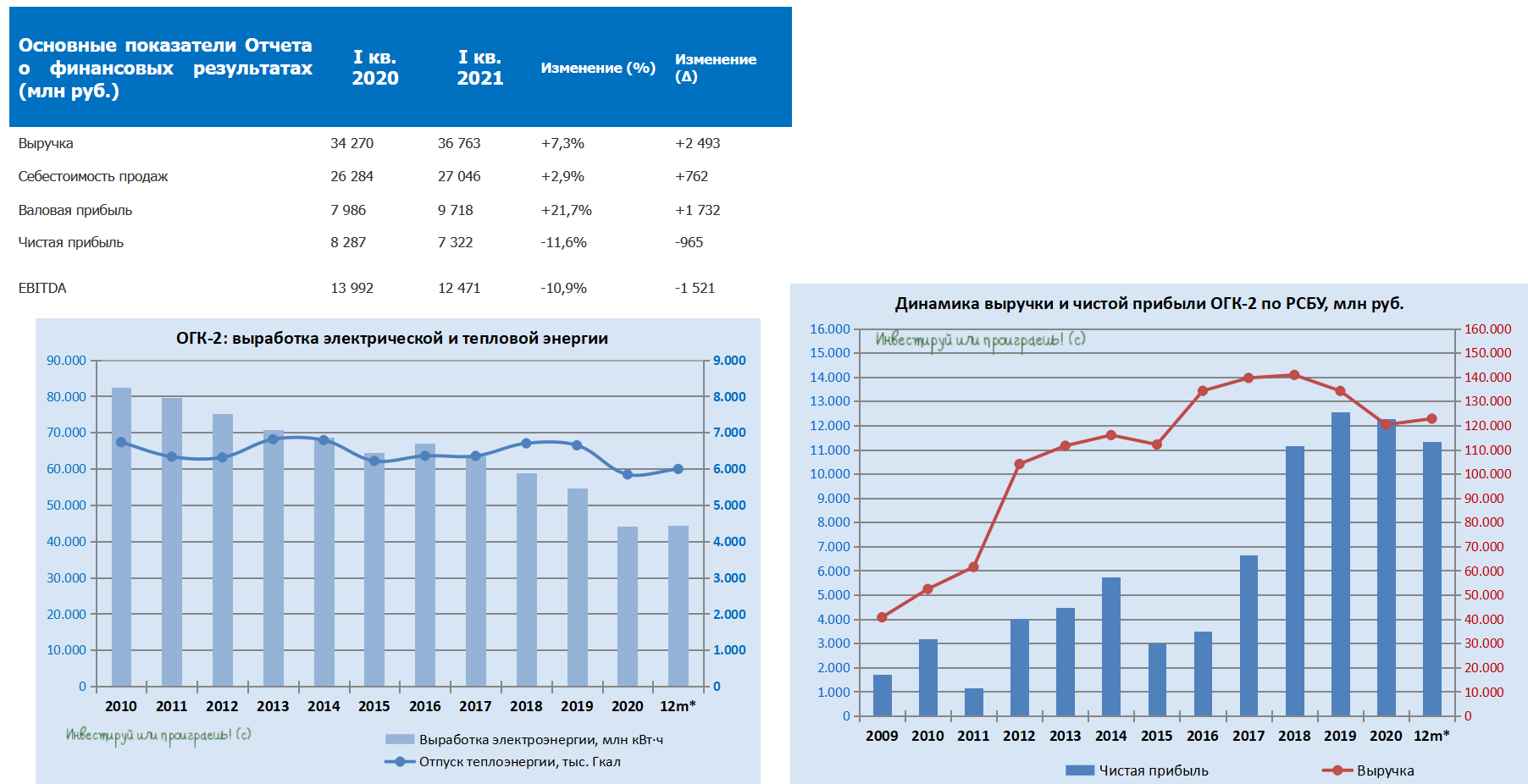

📑 Про бухгалтерскую отчётность ТГК-1 по РСБУ за 1 кв. 2021 года мы с вами вчера поговорили, про Мосэнерго тоже вспомнили, ну а на закуску я оставил ОГК-2. Предлагаю проанализировать и эту компанию, которая единственная из трёх дочек ГЭХа присутствует сейчас в нашем инвестиционном портфеле.

📈 С января по март производство электроэнергии выросло почти на 1% по сравнению с прошлым годом (после четырёх лет снижения кряду!), что в компании объяснили увеличением востребованности генерирующего оборудования на оптовом рынке электроэнергии и мощности. Отпуск тепловой энергии прибавил и вовсе на 8% (г/г), что связано с низкими температурами в регионах присутствия компании и, как следствие, повышенным спросом на тепло.

📈 Как следствие - рост выручки ОГК-2 в 1 кв. 2021 года на 7,3% до 36,8 млрд рублей, что также весьма непривычно видеть после отрицательной динамики на протяжении последних двух лет.

❓ Почему падают объёмы выработки электроэнергии, а доходы компании постоянно находятся под давлением? Всё дело в многолетнем стремлении компании работать над повышением эффективности производства, которая подразумевает как снижение выработки на низкоэффективных мощностях, так и продажу низкорентабельных активов. В результате этого себестоимость продаж снижается активнее выручки, создавая благоприятную среду для получения операционной и чистой прибыли.

🏭 Кстати говоря, так бы случилось и на этот раз, если бы не продажа Красноярской ГРЭС-2, которая создала разовый эффект высокой базы в начале прошлого года, а потому переплюнуть этот результат было делом крайне сложным и практически невыполнимым.

❗️Именно поэтому нет никаких поводов расстраиваться падению чистой прибыли ОГК-2 по РСБУ в 1 кв. 2021 года на 11,6% до 7,3 млрд рублей - куда лучше сконцентрироваться на программе ДПМ, которая для компании хоть и сократиться в 2021 году, но весьма скромными темпами (-10% г/г). После чего в 2022 году установленная мощность по ставкам ДПМ будет реализована в том же объёме, а вот с 2023 года сократится почти на четверть.

👉 К тому моменту надо будет подыскать удачную точку для выхода из позиции (частично точно) и порадоваться реализации этой понятной и прозрачной инвестиционной идеи под названием ОГК-2. Ну а пока держу и радуюсь, находясь в предвкушении дивидендных рекомендаций за 2020 год.

Пресс-релиз

Бухгалтерская отчётность

#OGKB

📈 С января по март производство электроэнергии выросло почти на 1% по сравнению с прошлым годом (после четырёх лет снижения кряду!), что в компании объяснили увеличением востребованности генерирующего оборудования на оптовом рынке электроэнергии и мощности. Отпуск тепловой энергии прибавил и вовсе на 8% (г/г), что связано с низкими температурами в регионах присутствия компании и, как следствие, повышенным спросом на тепло.

📈 Как следствие - рост выручки ОГК-2 в 1 кв. 2021 года на 7,3% до 36,8 млрд рублей, что также весьма непривычно видеть после отрицательной динамики на протяжении последних двух лет.

❓ Почему падают объёмы выработки электроэнергии, а доходы компании постоянно находятся под давлением? Всё дело в многолетнем стремлении компании работать над повышением эффективности производства, которая подразумевает как снижение выработки на низкоэффективных мощностях, так и продажу низкорентабельных активов. В результате этого себестоимость продаж снижается активнее выручки, создавая благоприятную среду для получения операционной и чистой прибыли.

🏭 Кстати говоря, так бы случилось и на этот раз, если бы не продажа Красноярской ГРЭС-2, которая создала разовый эффект высокой базы в начале прошлого года, а потому переплюнуть этот результат было делом крайне сложным и практически невыполнимым.

❗️Именно поэтому нет никаких поводов расстраиваться падению чистой прибыли ОГК-2 по РСБУ в 1 кв. 2021 года на 11,6% до 7,3 млрд рублей - куда лучше сконцентрироваться на программе ДПМ, которая для компании хоть и сократиться в 2021 году, но весьма скромными темпами (-10% г/г). После чего в 2022 году установленная мощность по ставкам ДПМ будет реализована в том же объёме, а вот с 2023 года сократится почти на четверть.

👉 К тому моменту надо будет подыскать удачную точку для выхода из позиции (частично точно) и порадоваться реализации этой понятной и прозрачной инвестиционной идеи под названием ОГК-2. Ну а пока держу и радуюсь, находясь в предвкушении дивидендных рекомендаций за 2020 год.

Пресс-релиз

Бухгалтерская отчётность

#OGKB

{kind=link}

🛢 Газпром провел День инвестора, основные тезисы которого я предлагаю вашему вниманию:

✔️ Средняя цена реализации газа в 2021 году ожидается на уровне $200 за тысячу кубометров (+40% г/г).

✔️ По предварительным данным за январь-апрель добыча увеличилась на 13,7% (г/г) до 179,9 млрд кубометров.

✔️ Подземные хранилища Европы опустошены после холодной зимы, что позволит компании увеличить экспорт.

✔️ Показатель EBITDA по итогам 2021 года может вырасти на 50% (г/г) до 2,2 трлн руб.

✔️ При сохранении благоприятной рыночной конъюнктуры дивиденды по итогам 2021 года могут удвоиться.

✔️ Суровая зима 2020-2021 г.г. привела к сбоям в поставках природного газа в Азию и Европу со стороны многих производителей, однако Газпром смог полностью выполнить свои контрактные обязательства, что повысило имидж компании.

✔️ К 2030 году в России должен завершиться процесс газификации, что позволит компании существенно нарастить продажи газа на внутреннем рынке.

✔️ Китай будет ежегодно увеличивать долю газа в своём энергобалансе, и Газпром сможет нарастить экспорт, благодаря выгодному географическому расположению трубопровода «Сила Сибири».

✔️ Природный газ является ключевым топливом не только энергоперехода, но и постпереходного периода.

📈 Бумаги Газпрома сейчас торгуются вблизи годового максимума, и я с удовольствием наблюдаю за ростом котировок.

👉 Если вы не успели купить акции, то привлекательный уровень для покупок находится на 210 руб.

#GAZP

✔️ Средняя цена реализации газа в 2021 году ожидается на уровне $200 за тысячу кубометров (+40% г/г).

✔️ По предварительным данным за январь-апрель добыча увеличилась на 13,7% (г/г) до 179,9 млрд кубометров.

✔️ Подземные хранилища Европы опустошены после холодной зимы, что позволит компании увеличить экспорт.

✔️ Показатель EBITDA по итогам 2021 года может вырасти на 50% (г/г) до 2,2 трлн руб.

✔️ При сохранении благоприятной рыночной конъюнктуры дивиденды по итогам 2021 года могут удвоиться.

✔️ Суровая зима 2020-2021 г.г. привела к сбоям в поставках природного газа в Азию и Европу со стороны многих производителей, однако Газпром смог полностью выполнить свои контрактные обязательства, что повысило имидж компании.

✔️ К 2030 году в России должен завершиться процесс газификации, что позволит компании существенно нарастить продажи газа на внутреннем рынке.

✔️ Китай будет ежегодно увеличивать долю газа в своём энергобалансе, и Газпром сможет нарастить экспорт, благодаря выгодному географическому расположению трубопровода «Сила Сибири».

✔️ Природный газ является ключевым топливом не только энергоперехода, но и постпереходного периода.

📈 Бумаги Газпрома сейчас торгуются вблизи годового максимума, и я с удовольствием наблюдаю за ростом котировок.

👉 Если вы не успели купить акции, то привлекательный уровень для покупок находится на 210 руб.

#GAZP

YouTube

День инвестора «Газпрома» 2021

English version: https://youtu.be/yOy9LV2Nrys

🛢 Татнефть сегодня представила операционные результаты за апрель 2021 года.

📈 Добыча нефти выросла на 11,9% (г/г) до 2,23 млн тонн, благодаря послаблению ограничений в рамках сделки ОПЕК+.

🧮 На фоне эффекта низкой базы минувшего года в ближайшие месяцы можно ожидать сохранения двузначных темпов роста.

🕳 Интересная ситуация наблюдается в сегменте добычи сверхвязкой нефти, где показатель вырос на 14,3% (г/г) до 0,3 млн тонн, хотя многие инвесторы ждали сокращения производства из-за изменения налогового законодательства.

📊 Объем производства нефтепродуктов вырос на 1,9% (г/г) до 1,19 млн тонн, благодаря существенному росту производства дизельного топлива.

❗️Напомню, что менеджмент Татнефти ожидает роста нефтепереработки до 15 млн тонн по итогам следующего года (+30% к уровню 2020 года). Глубина переработки НПЗ ТАНЕКО составляет 99%, что является максимальным показателем в России!

👉 Префы Татнефти сейчас могут быть интересны для долгосрочных инвестиций, поскольку с начала года средняя стоимость нефти Urals составляет $61 за баррель, что на 40% выше, чем заложено в бюджет Татнефти на этот год.

💰 Компания по итогам 2021 года сможет выплатить щедрые дивиденды, что окажет хорошую поддержку капитализации.

💵 Безусловно, многие из нас ждали хороших дивидендов по итогам минувшего года, но давайте быть объективными - компания заплатила половину прибыли по итогам трудного «ковидного года», что тоже не мало, учитывая рыночную конъюнктуру.

#TATN

📈 Добыча нефти выросла на 11,9% (г/г) до 2,23 млн тонн, благодаря послаблению ограничений в рамках сделки ОПЕК+.

🧮 На фоне эффекта низкой базы минувшего года в ближайшие месяцы можно ожидать сохранения двузначных темпов роста.

🕳 Интересная ситуация наблюдается в сегменте добычи сверхвязкой нефти, где показатель вырос на 14,3% (г/г) до 0,3 млн тонн, хотя многие инвесторы ждали сокращения производства из-за изменения налогового законодательства.

📊 Объем производства нефтепродуктов вырос на 1,9% (г/г) до 1,19 млн тонн, благодаря существенному росту производства дизельного топлива.

❗️Напомню, что менеджмент Татнефти ожидает роста нефтепереработки до 15 млн тонн по итогам следующего года (+30% к уровню 2020 года). Глубина переработки НПЗ ТАНЕКО составляет 99%, что является максимальным показателем в России!

👉 Префы Татнефти сейчас могут быть интересны для долгосрочных инвестиций, поскольку с начала года средняя стоимость нефти Urals составляет $61 за баррель, что на 40% выше, чем заложено в бюджет Татнефти на этот год.

💰 Компания по итогам 2021 года сможет выплатить щедрые дивиденды, что окажет хорошую поддержку капитализации.

💵 Безусловно, многие из нас ждали хороших дивидендов по итогам минувшего года, но давайте быть объективными - компания заплатила половину прибыли по итогам трудного «ковидного года», что тоже не мало, учитывая рыночную конъюнктуру.

#TATN

{kind=link}

Forwarded from Beta

#полезное

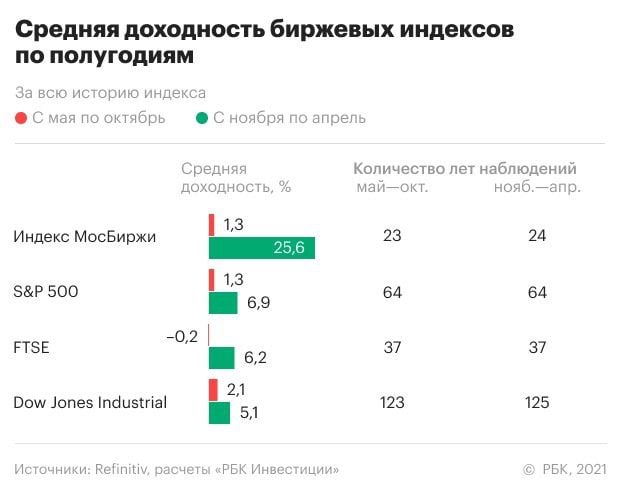

Sell in May and go away | Продавай в мае и уходи на каникулы

📚Традиционный уход в летние отпуска активных игроков рынка неизбежно приводит к замиранию роста котировок. Из-за этого инвестиционная стратегия продажи ценных бумаг «Продавай в мае и уходи» считается многими инвесторами более выгодной.

📝Сравнив доходности биржевых индексов Московской биржи, Dow Jones Industrial, S&P 500 и FTSE с 2000 года, мы видим превышение зимнего роста котировок над летним в четыре раза.

📈На Московской бирже стратегия принесла бы наибольшую прибыль. За 23 года сопоставления периодов зимний рост индекса превысил летний в 20 раз. Лишь в период с ноября 2019 по апрель 2020 года из-за начала эпидемии коронавируса индекс МосБиржи снизился на 8,4%, S&P 500 на 4,1%, Dow Jones на 10%, FTSE на 18,4% — а лето наоборот оказалось прибыльным.

📊Консервативный принцип «Купи и держи» существенно проигрывает. Продавая индексный портфель в мае и удерживая средства на банковском депозите летом, инвестор МосБиржи увеличил бы за 21 год капитал в 20,6 раза (доходность 1961,4%). А просто держа портфель, доходность составила бы лишь 1381,9%.

📌А значит, стратегия «Покупай в ноябре, продавай в мае» с банковским депозитом на летний период – идеальна для долгосрочных портфельных инвестиций.

Так что может и у Вас появятся прибыльные планы на лето?

Sell in May and go away | Продавай в мае и уходи на каникулы

📚Традиционный уход в летние отпуска активных игроков рынка неизбежно приводит к замиранию роста котировок. Из-за этого инвестиционная стратегия продажи ценных бумаг «Продавай в мае и уходи» считается многими инвесторами более выгодной.

📝Сравнив доходности биржевых индексов Московской биржи, Dow Jones Industrial, S&P 500 и FTSE с 2000 года, мы видим превышение зимнего роста котировок над летним в четыре раза.

📈На Московской бирже стратегия принесла бы наибольшую прибыль. За 23 года сопоставления периодов зимний рост индекса превысил летний в 20 раз. Лишь в период с ноября 2019 по апрель 2020 года из-за начала эпидемии коронавируса индекс МосБиржи снизился на 8,4%, S&P 500 на 4,1%, Dow Jones на 10%, FTSE на 18,4% — а лето наоборот оказалось прибыльным.

📊Консервативный принцип «Купи и держи» существенно проигрывает. Продавая индексный портфель в мае и удерживая средства на банковском депозите летом, инвестор МосБиржи увеличил бы за 21 год капитал в 20,6 раза (доходность 1961,4%). А просто держа портфель, доходность составила бы лишь 1381,9%.

📌А значит, стратегия «Покупай в ноябре, продавай в мае» с банковским депозитом на летний период – идеальна для долгосрочных портфельных инвестиций.

Так что может и у Вас появятся прибыльные планы на лето?

{kind=link}

🏛 Центробанк России опубликовал свежий доклад по кредитно-денежной политике, основные тезисы которого я предлагаю вашему вниманию:

🔸 Восстановление мировой экономики способствует росту товарных активов (металлы и энергоносители).

🔸 Экономика России восстанавливается быстрее, чем ожидалось ранее.

🔸 Кредитная активность банков остаётся на высоком уровне.

🔸 Рост отечественного фондового рынка способствует перетоку средств населения из депозитов на брокерские счета.

🔸 Деловая активность еще не достигла докризисных показателей в металлургии, нефтедобыче, производстве строительных материалов и транспортных перевозках.

🔸 Более медленное, чем предполагалось ранее, ослабление ограничений ОПЕК+ будет способствовать росту нефтяных цен в течение 2021 года.

🔸 С учётом проводимой монетарной политики ЦБ инфляция вернется к 4% к середине 2022 года.

👉 Поскольку деловая активность в нефтегазовом секторе и транспорте еще не достигла докризисных показателей, а экономика быстро восстанавливается, то бумаги из данных отраслей могут быть интересными для покупок.

💼 На этом фоне я отдаю предпочтение следующим эмитентам: префам Сургутнефтегаза и Татнефти, ГазпромНефти, ЛУКОЙЛу, а также Globaltrans.

🔸 Восстановление мировой экономики способствует росту товарных активов (металлы и энергоносители).

🔸 Экономика России восстанавливается быстрее, чем ожидалось ранее.

🔸 Кредитная активность банков остаётся на высоком уровне.

🔸 Рост отечественного фондового рынка способствует перетоку средств населения из депозитов на брокерские счета.

🔸 Деловая активность еще не достигла докризисных показателей в металлургии, нефтедобыче, производстве строительных материалов и транспортных перевозках.

🔸 Более медленное, чем предполагалось ранее, ослабление ограничений ОПЕК+ будет способствовать росту нефтяных цен в течение 2021 года.

🔸 С учётом проводимой монетарной политики ЦБ инфляция вернется к 4% к середине 2022 года.

👉 Поскольку деловая активность в нефтегазовом секторе и транспорте еще не достигла докризисных показателей, а экономика быстро восстанавливается, то бумаги из данных отраслей могут быть интересными для покупок.

💼 На этом фоне я отдаю предпочтение следующим эмитентам: префам Сургутнефтегаза и Татнефти, ГазпромНефти, ЛУКОЙЛу, а также Globaltrans.

{kind=link}

🗞 Почему инвесторы перестают доверять гособлигациям США?

Интересная статья в "Эксперте", после прочтения которой американские трежерис выглядят уже не безрисковым активом для размещения валютных средств, а скорее инструментом в отрицательной реальной доходностью.

Плюс санкционная политика американских властей ещё больше добавляет рисков непосредственно для российских инвесторов, ведь вероятность ареста актива или отказа от обслуживания долга в наше время исключать нельзя.

В общем, почитайте, весьма познавательное чтиво.

P.S. Да, кстати, дефицит бюджета и госдолг США продолжают расти, также как и соотношение долг/ВВП.

Интересная статья в "Эксперте", после прочтения которой американские трежерис выглядят уже не безрисковым активом для размещения валютных средств, а скорее инструментом в отрицательной реальной доходностью.

Плюс санкционная политика американских властей ещё больше добавляет рисков непосредственно для российских инвесторов, ведь вероятность ареста актива или отказа от обслуживания долга в наше время исключать нельзя.

В общем, почитайте, весьма познавательное чтиво.

P.S. Да, кстати, дефицит бюджета и госдолг США продолжают расти, также как и соотношение долг/ВВП.

Рейтинговое агентство «Эксперт РА»

Американский госдолг больше не актив №1 | Эксперт РА

Российские банки традиционно размещали свои валютные резервы в низкорисковые активы за рубежом. В части облигаций на первом месте идут гособлигации развитых стран. Западный рынок госдолга был тихой гаванью для инвесторов на протяжении де...

❓Могут ли консервативные инвестиционные инструменты давать интересную доходность и не отнимать много времени? А если при этом объектом инвестиций являются высокотехнологичные индустриальные здания (складские комплексы, производства)? Любопытно?

👉 Тогда обратите внимание на инвестиции в PNK rental.

Что нужно знать об этой инвестиционной стратегии?

1️⃣ В PNK rental уже построенные и сданные в долгосрочную аренду индустриальные здания. Все они соответствуют критериям качества PNK: это высоколиквидные объекты, за которыми выстраивается очередь из покупателей.

2️⃣ Инвестировать в PNK rental не значит покупать здание завода или склада целиком. Можно приобрести паи фонда, в который входят несколько таких объектов, и начать получать доход с момента вложений. Порог входа – 5000 рублей, чтобы каждый мог попробовать!

3️⃣ Целевая доходность PNK rental – 11,5% годовых, и она была подтверждена в III и IV кварталах 2020 года, а также в I квартале 2021 года. Выплата дохода производится ежеквартально.

4️⃣ PNK group – девелопер индустриальной недвижимости, построивший за 17 лет в России сотни объектов, на постоянной основе является соинвестором PNK rental и предоставляет фонду объекты на особых условиях.

5️⃣ Стать инвестором можно онлайн на pnkrental.ru, здесь же вы найдете ответы на многие вопросы и при необходимости получите консультацию.

ООО УК «А класс капитал». Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 045-14079-001000 от 12.08.2019, выдана Банком России.

👉 Тогда обратите внимание на инвестиции в PNK rental.

Что нужно знать об этой инвестиционной стратегии?

1️⃣ В PNK rental уже построенные и сданные в долгосрочную аренду индустриальные здания. Все они соответствуют критериям качества PNK: это высоколиквидные объекты, за которыми выстраивается очередь из покупателей.

2️⃣ Инвестировать в PNK rental не значит покупать здание завода или склада целиком. Можно приобрести паи фонда, в который входят несколько таких объектов, и начать получать доход с момента вложений. Порог входа – 5000 рублей, чтобы каждый мог попробовать!

3️⃣ Целевая доходность PNK rental – 11,5% годовых, и она была подтверждена в III и IV кварталах 2020 года, а также в I квартале 2021 года. Выплата дохода производится ежеквартально.

4️⃣ PNK group – девелопер индустриальной недвижимости, построивший за 17 лет в России сотни объектов, на постоянной основе является соинвестором PNK rental и предоставляет фонду объекты на особых условиях.

5️⃣ Стать инвестором можно онлайн на pnkrental.ru, здесь же вы найдете ответы на многие вопросы и при необходимости получите консультацию.

ООО УК «А класс капитал». Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 045-14079-001000 от 12.08.2019, выдана Банком России.

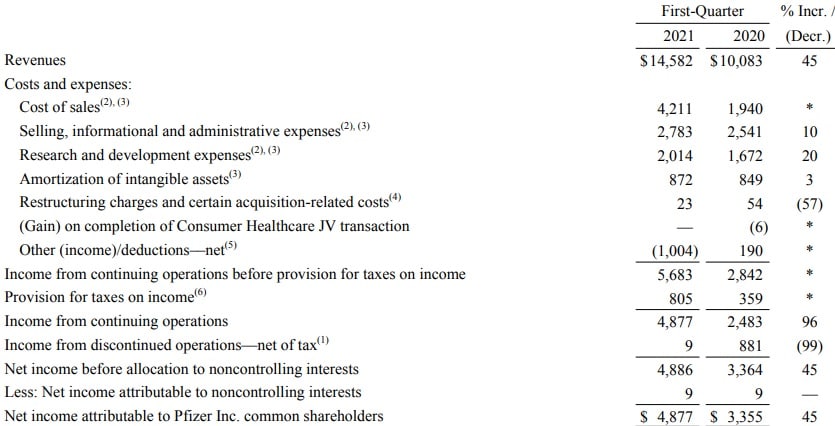

🏥 «Pfizer» представила свои финансовые результаты за 1 кв. 2021 года.

📈 Выручка одной из крупнейших в мире фармацевтических компаний увеличилась на 45% (г/г) до $14,58 млрд, благодаря росту производства вакцины от COVID-19.

💉 Pfizer разработала вакцину от коронавируса совместно с немецкой BioNTech в конце 2020 года и именно эта вакцина сейчас является основной в Северной Америке.

💰Операционная прибыль удвоилась и достигла $5,68 млрд, благодаря росту операционных доходов и жесткому контролю над издержками.

📊 Отрадно отметить рост операционной рентабельности на 10,8 п.п. до 38,9%.

💵 На этом фоне чистая прибыль акционеров выросла на 45% (г/г) до $4,87.

👨💼 «Я горжусь тем, как мы начали 2021 год, обеспечив высокие финансовые результаты в первом квартале. Мы достигли важных показателей по всему портфелю, а также продолжаем наращивать мощности по поставкам вакцины BNT162b2», - поведал главный исполнительный директор «Pfizer» Альберт Бурла.

❗️Менеджмент повысил прогноз выручки от реализации вакцины на этот год с $15 млрд до $26 млрд, что радует. По состоянию на 3 мая компания поставила порядка 430 млн доз вакцины в 91 страну мира.

💼 Я продолжаю удерживать бумаги Pfizer в своём портфеле и при коррекции к отметке $35 готов увеличить позицию.

Пресс-релиз

Презентация

#PFE

📈 Выручка одной из крупнейших в мире фармацевтических компаний увеличилась на 45% (г/г) до $14,58 млрд, благодаря росту производства вакцины от COVID-19.

💉 Pfizer разработала вакцину от коронавируса совместно с немецкой BioNTech в конце 2020 года и именно эта вакцина сейчас является основной в Северной Америке.

💰Операционная прибыль удвоилась и достигла $5,68 млрд, благодаря росту операционных доходов и жесткому контролю над издержками.

📊 Отрадно отметить рост операционной рентабельности на 10,8 п.п. до 38,9%.

💵 На этом фоне чистая прибыль акционеров выросла на 45% (г/г) до $4,87.

👨💼 «Я горжусь тем, как мы начали 2021 год, обеспечив высокие финансовые результаты в первом квартале. Мы достигли важных показателей по всему портфелю, а также продолжаем наращивать мощности по поставкам вакцины BNT162b2», - поведал главный исполнительный директор «Pfizer» Альберт Бурла.

❗️Менеджмент повысил прогноз выручки от реализации вакцины на этот год с $15 млрд до $26 млрд, что радует. По состоянию на 3 мая компания поставила порядка 430 млн доз вакцины в 91 страну мира.

💼 Я продолжаю удерживать бумаги Pfizer в своём портфеле и при коррекции к отметке $35 готов увеличить позицию.

Пресс-релиз

Презентация

#PFE

{kind=link}

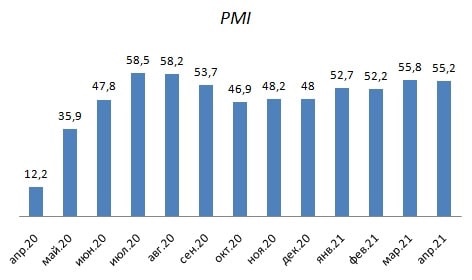

📊 Деловая активность в сфере услуг растет 4 месяц подряд!

📣 По оперативной информации индекс PMI, который построен на опросах представителей отечественного бизнеса в сфере услуг, в апреле вырос до 55,2 пунктов. Значение выше 50 пунктов указывает на рост деловой активности.

✔️ Новые заказы выросли четвертый месяц подряд, благодаря увеличению числа новых клиентов и отложенному спросу после послабления карантинных ограничений

✔️ Рост заказов позволил компаниям увеличить численность персонала самыми быстрыми темпами с февраля 2019 года.

✔️ Оптимизм менеджеров компаний был вызван более сильным спросом и развитием новых направлений услуг.

🙍♀️ «Компании российской сферы указали на дальнейшее расширение объемов производства и новых заказов в апреле, на фоне усиления спроса в начале второго квартала. Более сильный рост международных продаж также поддержал рост», - поведала экономист компании IHS Markit Шиан Джонс.

❗️Статистика IHS Markit сигнализирует завершении «коронакризиса». Экономика находится сейчас в фазе роста и вполне логично, что индекс Мосбиржи обновляет исторический максимум.

👉 Я нахожусь в предвкушении щедрых дивидендов и жду новых рекордов по бумагам из своего портфеля.

#MACRO

📣 По оперативной информации индекс PMI, который построен на опросах представителей отечественного бизнеса в сфере услуг, в апреле вырос до 55,2 пунктов. Значение выше 50 пунктов указывает на рост деловой активности.

✔️ Новые заказы выросли четвертый месяц подряд, благодаря увеличению числа новых клиентов и отложенному спросу после послабления карантинных ограничений

✔️ Рост заказов позволил компаниям увеличить численность персонала самыми быстрыми темпами с февраля 2019 года.

✔️ Оптимизм менеджеров компаний был вызван более сильным спросом и развитием новых направлений услуг.

🙍♀️ «Компании российской сферы указали на дальнейшее расширение объемов производства и новых заказов в апреле, на фоне усиления спроса в начале второго квартала. Более сильный рост международных продаж также поддержал рост», - поведала экономист компании IHS Markit Шиан Джонс.

❗️Статистика IHS Markit сигнализирует завершении «коронакризиса». Экономика находится сейчас в фазе роста и вполне логично, что индекс Мосбиржи обновляет исторический максимум.

👉 Я нахожусь в предвкушении щедрых дивидендов и жду новых рекордов по бумагам из своего портфеля.

#MACRO

{kind=link}

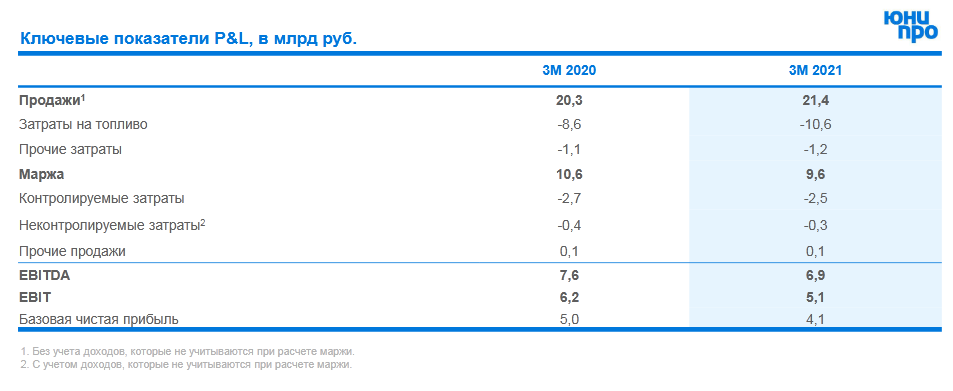

🧮 Юнипро сегодня отчиталась по МСФО за 1 кв. 2021 года, актуализировала планы по запуску третьего энергоблока Берёзовской ГРЭС, а также сообщила о дивидендных новостях.

📈 По сравнению с аналогичным периодом прошлого года, выручка компании в отчётном периоде выросла на 5,3% до 21,5 млрд рублей, на фоне восстановления экономики от последствий COVID-19, влияния холодной зимы, а также роста цен на рынке РСВ.

📉 Однако на фоне окончания действия договоров ДПМ в отношении энергоблоков ПГУ Шатурской и Яйвинской ГРЭС (с января 2021 года) и их замещением менее маржинальными договорами о предоставлении мощности по тарифам КОМ, показатель EBITDA в итоге не досчитался 10,1% (г/г) и довольствовался результатом 6,88 млрд рублей, а чистая прибыль и вовсе сократилась на 15,3% до 4,04 млрд. Правда, в самое ближайшее время снижение эти выпшавших ДПМ-доходов должно быть компенсировано маржинальной выручкой от энергоблока №3 Берёзовской ГРЭС, о котором ещё пойдёт речь ниже.

📄 Предлагаю теперь заглянуть в презентацию Юнипро и тезисно выделить основные моменты:

✅ По итогам 2021 года компания ожидает показатель EBITDA на уровне 25-28 млрд рублей (в марте прогноз составлял 25-30 млрд).

✅ С 1 мая 2021 года третий энергоблок Берёзовской ГРЭС начал получать плату за мощность. По текущим расчётам компании, платежи по ДПМ от него в 2021 году составят порядка 10 млрд рублей, а в общей сложности платежи за мощность до окончания срока действия договора ДПМ (октябрь 2024 года) могут принести в копилку компании около 60 млрд рублей.

✅ Совет директоров компании рекомендовал направить на финальные дивиденды за 2020 год 8 млрд рублей (0,126886 руб. на акцию), планируя во 2 полугодии 2021 года направить на выплаты уже 10-12 млрд:

"Первый стабильный полугодовой платеж в размере 10 млрд руб. запланирован на декабрь 2021 года. Увеличение дивидендов до 20 млрд руб. (0,317 руб. на акцию) в 2021 году возможно при более эффективной загрузке мощности энергоблока №3 Березовской ГРЭС, чем запланировано", - говорится в презентации Юнипро.

💰 Т.е. теоретически мы можем рассчитывать на те самые 20 млрд руб. дивидендов уже в 2021 году (8 млрд + 12 млрд), однако компании для этого придётся изрядно постараться. Хотя первое повышение дивидендных выплат за последние четыре года само по себе не может не радовать!

Прогноз размера дивидендов в 2022 году остался без изменений - 20 млрд руб. (0,317 руб. на акцию). При этом компания намерена информировать акционеров о перспективах планируемых выплат дивидендов в 2023-2024 гг.

Финансовая отчётность

Пресс-релиз

Презентация

#UPRO

📈 По сравнению с аналогичным периодом прошлого года, выручка компании в отчётном периоде выросла на 5,3% до 21,5 млрд рублей, на фоне восстановления экономики от последствий COVID-19, влияния холодной зимы, а также роста цен на рынке РСВ.

📉 Однако на фоне окончания действия договоров ДПМ в отношении энергоблоков ПГУ Шатурской и Яйвинской ГРЭС (с января 2021 года) и их замещением менее маржинальными договорами о предоставлении мощности по тарифам КОМ, показатель EBITDA в итоге не досчитался 10,1% (г/г) и довольствовался результатом 6,88 млрд рублей, а чистая прибыль и вовсе сократилась на 15,3% до 4,04 млрд. Правда, в самое ближайшее время снижение эти выпшавших ДПМ-доходов должно быть компенсировано маржинальной выручкой от энергоблока №3 Берёзовской ГРЭС, о котором ещё пойдёт речь ниже.

📄 Предлагаю теперь заглянуть в презентацию Юнипро и тезисно выделить основные моменты:

✅ По итогам 2021 года компания ожидает показатель EBITDA на уровне 25-28 млрд рублей (в марте прогноз составлял 25-30 млрд).

✅ С 1 мая 2021 года третий энергоблок Берёзовской ГРЭС начал получать плату за мощность. По текущим расчётам компании, платежи по ДПМ от него в 2021 году составят порядка 10 млрд рублей, а в общей сложности платежи за мощность до окончания срока действия договора ДПМ (октябрь 2024 года) могут принести в копилку компании около 60 млрд рублей.

✅ Совет директоров компании рекомендовал направить на финальные дивиденды за 2020 год 8 млрд рублей (0,126886 руб. на акцию), планируя во 2 полугодии 2021 года направить на выплаты уже 10-12 млрд:

"Первый стабильный полугодовой платеж в размере 10 млрд руб. запланирован на декабрь 2021 года. Увеличение дивидендов до 20 млрд руб. (0,317 руб. на акцию) в 2021 году возможно при более эффективной загрузке мощности энергоблока №3 Березовской ГРЭС, чем запланировано", - говорится в презентации Юнипро.

💰 Т.е. теоретически мы можем рассчитывать на те самые 20 млрд руб. дивидендов уже в 2021 году (8 млрд + 12 млрд), однако компании для этого придётся изрядно постараться. Хотя первое повышение дивидендных выплат за последние четыре года само по себе не может не радовать!

Прогноз размера дивидендов в 2022 году остался без изменений - 20 млрд руб. (0,317 руб. на акцию). При этом компания намерена информировать акционеров о перспективах планируемых выплат дивидендов в 2023-2024 гг.

Финансовая отчётность

Пресс-релиз

Презентация

#UPRO

{kind=link}

Forwarded from ❸❻❺

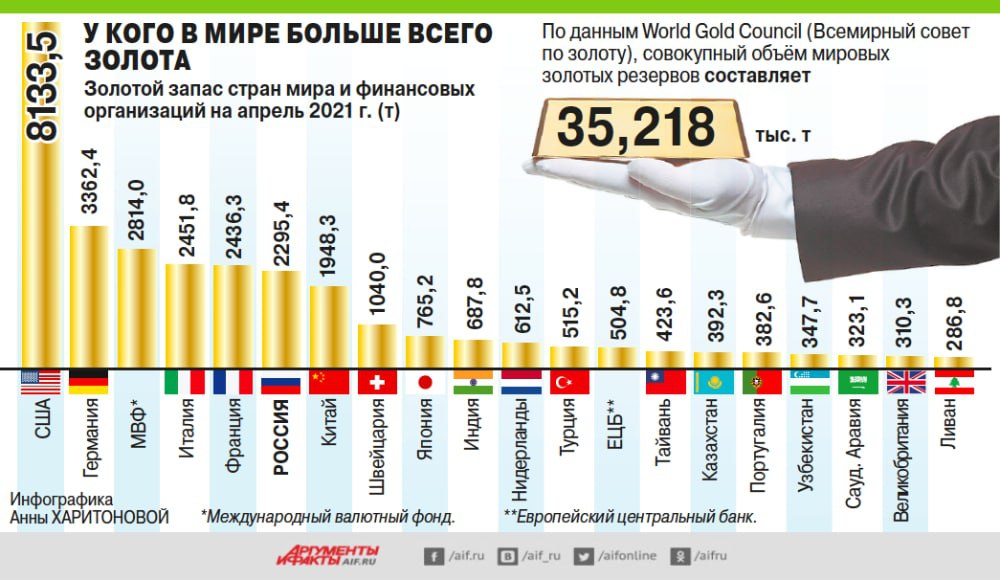

🇷🇺 Согласно данным от World Gold Council (Всемирный совет по золоту), Россия находится на почётном шестом месте в списке стран с самым большим золотым запасом (почти 3 тыс. тонн).

🇺🇸 Ну а лидирует с большим отрывом от преследователей США, золотой запас которой оценивается на уровне свыше 8 тыс. тонн.

К слову, 🇨🇳 Китай находится на седьмой строчке, а 🇨🇭Швейцария и вовсе на восьмой.

💰 Совокупный объём мировых золотых резервов составляет 35,218 тыс. тонн.

🇺🇸 Ну а лидирует с большим отрывом от преследователей США, золотой запас которой оценивается на уровне свыше 8 тыс. тонн.

К слову, 🇨🇳 Китай находится на седьмой строчке, а 🇨🇭Швейцария и вовсе на восьмой.

💰 Совокупный объём мировых золотых резервов составляет 35,218 тыс. тонн.

{kind=link}

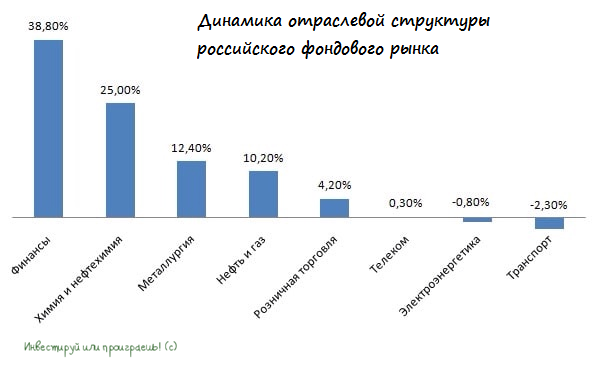

📊 В продолжение недавнего поста предлагаю посмотреть на динамику отраслевой структуры российского фондового рынка.

1️⃣ Лучший рост с начала года демонстрирует финансовый сектор, благодаря рекордной квартальной прибыли крупнейших банков. Сбер и ВТБ начали «распускать резервы», что позволило им зафиксировать хорошую прибыль. Инвесторы теперь ждут от госбанков рекордных дивидендов и скупают их акции.

2️⃣ На втором месте находится сегмент химии и нефтехимии. И здесь можно выделить два ключевых фактора, на двух разных фронтах:

🔺 Рост цен на удобрения толкает вверх котировки ФосАгро и Акрона.

🔺Сделка между ТАИФ и СИБУРом приободрила акционеров Нижнекамскнефтехима и Казаньоргсинтеза.

3️⃣ Третье место у металлургов. К слову, Мосбиржа относит к этому сектору как чёрную, так и цветную металлургию.

🔺У первых всё прекрасно, благодаря стремительному росту цен на металлопрокат. И если бы не история с ФАС, то было бы совсем прекрасно.

🔺 Что касается вторых, то Русал чувствует себя сейчас весьма неплохо, на фоне подорожания алюминия на мировом рынке, а вот золотодобытчики сейчас не в тренде, из-за снижения котировок золота. Хотя именно такие времена и дают хороший шанс для формирования долгосрочных позиций, и здесь я продолжаю поглядывать на акции Полюса.

❓Какие сейчас отрасли интересны для инвестирования?

🛢Нефтегазовый сектор. Поскольку мировая экономика восстанавливается быстрее, чем ожидалось изначально, то мы увидим высокий спрос на нефть и природный газ. Я отдаю предпочтение префам Сургутнефтегаза и Татнефти, Газпром Нефти, ЛУКОЙЛу и Газпрому. Хотя Роснефть тоже в портфеле имеется.

🚂 Транспортный сектор. Если экономика растёт, то бизнес производит много товаров. Эти товары необходимо перевозить и на этом фоне следует ждать роста капитализации компаний из транспортного сектора. В этой отрасли я симпатизирую НМТП и Globaltrans.

#SNGS #TATN #SIBN #LKOH #GLTR #GAZP #NMTP

1️⃣ Лучший рост с начала года демонстрирует финансовый сектор, благодаря рекордной квартальной прибыли крупнейших банков. Сбер и ВТБ начали «распускать резервы», что позволило им зафиксировать хорошую прибыль. Инвесторы теперь ждут от госбанков рекордных дивидендов и скупают их акции.

2️⃣ На втором месте находится сегмент химии и нефтехимии. И здесь можно выделить два ключевых фактора, на двух разных фронтах:

🔺 Рост цен на удобрения толкает вверх котировки ФосАгро и Акрона.

🔺Сделка между ТАИФ и СИБУРом приободрила акционеров Нижнекамскнефтехима и Казаньоргсинтеза.

3️⃣ Третье место у металлургов. К слову, Мосбиржа относит к этому сектору как чёрную, так и цветную металлургию.

🔺У первых всё прекрасно, благодаря стремительному росту цен на металлопрокат. И если бы не история с ФАС, то было бы совсем прекрасно.

🔺 Что касается вторых, то Русал чувствует себя сейчас весьма неплохо, на фоне подорожания алюминия на мировом рынке, а вот золотодобытчики сейчас не в тренде, из-за снижения котировок золота. Хотя именно такие времена и дают хороший шанс для формирования долгосрочных позиций, и здесь я продолжаю поглядывать на акции Полюса.

❓Какие сейчас отрасли интересны для инвестирования?

🛢Нефтегазовый сектор. Поскольку мировая экономика восстанавливается быстрее, чем ожидалось изначально, то мы увидим высокий спрос на нефть и природный газ. Я отдаю предпочтение префам Сургутнефтегаза и Татнефти, Газпром Нефти, ЛУКОЙЛу и Газпрому. Хотя Роснефть тоже в портфеле имеется.

🚂 Транспортный сектор. Если экономика растёт, то бизнес производит много товаров. Эти товары необходимо перевозить и на этом фоне следует ждать роста капитализации компаний из транспортного сектора. В этой отрасли я симпатизирую НМТП и Globaltrans.

#SNGS #TATN #SIBN #LKOH #GLTR #GAZP #NMTP

{kind=link}

📊 Добрался я всё-таки до анализа российских электросетевых компаний, которые уже дружно отчитались по РСБУ за 1 кв. 2021 года. Правда, теперь сижу и думаю – а нафига я потратил на это несколько часов? Мой внутренний максимализм и желание быть в курсе текущего финансового самочувствия большинства российских компаний мешают моему здоровому сну, надо что-то с этим делать.

Графиками с динамикой выручки и чистой прибыли по каждой из компаний я не буду вас перегружать, ограничусь своими небольшими комментариями ниже и сравнительной картинкой с мультипликатором P/E.

✔️ Анализировать компании для удобства изложения на сей раз буду группами, а потому начну с МРСК ЦП, МРСК Центра, МОЭСК и Ленэнерго. Эти компании в целом продемонстрировали положительную динамику основных финансовых показателей, а драйверами роста стали схожие факторы: рост операционных показателей (=энергопотребления) и/или положительная тарифная конъюнктура, что вызвано более холодной зимой и постепенным выходом российской экономики из ковидного кризиса прошлого года.

Из этих представленных компаний у меня в портфеле присутствуют только МРСК ЦП и Ленэнерго (кстати, бухгалтерскую отчётность Леночки я проанализировал ранее в рамках отдельного поста), хотя вся четвёрка достойна определённого внимания.

✔️ ФСК ЕЭС: это стабильность. Как в плане динамики финансовых результатов, так и что касается дивидендной истории. Правда, на рынке присутствуют небеспочвенные опасения, что эту историю может подпортить затратная инвестпрограмма из-за участия в расширении энергосетей для БАМа и Транссиба. Я тоже весьма настороженно к этому отношусь, но пока не спешу избавляться от бумаг компании и внимательно мониторю информационный фон.

✔️ МРСК Волги: главное разочарование. Некогда самая красивая дивидендная карета всё увереннее превращается в тыкву, и я всерьёз подумываю избавиться от бумаг компании. Возможно, при первом удобном случае (желательно хайпе) осмелюсь нажать на кнопку SELL.

✔️ МРСК Урала по-прежнему толком не удаётся оправиться после сложного 2018 года, когда на компанию массово навалились проблемы с энергосбытами. Сначала были неплохие намёки на это по итогам 2019 года, однако затем случился ковидный 2020 год, практически обнуливший чистую прибыль. Сейчас мы вновь видим относительно неплохие квартальные результаты, однако до «жирных» 2015-2017 гг. ещё очень далеко. В общем, пока без меня.

✔️ МРСК Сибири, МРСК Юга и МРСК Северо-Запада я поставлю под одну гребёнку. Акционером ни одной из этих трёх компаний я никогда не был и пока не планирую, все они год от года балансируют между прибылью и убытками, чётких драйверов и инвестиционной привлекательности у них по-прежнему не вижу.

✔️ МРСК Северного Кавказа – это боль. Если не для руководства этой компании, так для акционеров уж точно. Что ни год – новый рекорд по убыткам, и минувший квартал не стал исключением из правил. Собственно, здесь говорить больше не о чем.

#MRKP #MRKC #MSRS #LSNG #FEES #MRKV #MRKU #MRKS #MRKY #MRKZ #MRKK

Графиками с динамикой выручки и чистой прибыли по каждой из компаний я не буду вас перегружать, ограничусь своими небольшими комментариями ниже и сравнительной картинкой с мультипликатором P/E.

✔️ Анализировать компании для удобства изложения на сей раз буду группами, а потому начну с МРСК ЦП, МРСК Центра, МОЭСК и Ленэнерго. Эти компании в целом продемонстрировали положительную динамику основных финансовых показателей, а драйверами роста стали схожие факторы: рост операционных показателей (=энергопотребления) и/или положительная тарифная конъюнктура, что вызвано более холодной зимой и постепенным выходом российской экономики из ковидного кризиса прошлого года.

Из этих представленных компаний у меня в портфеле присутствуют только МРСК ЦП и Ленэнерго (кстати, бухгалтерскую отчётность Леночки я проанализировал ранее в рамках отдельного поста), хотя вся четвёрка достойна определённого внимания.

✔️ ФСК ЕЭС: это стабильность. Как в плане динамики финансовых результатов, так и что касается дивидендной истории. Правда, на рынке присутствуют небеспочвенные опасения, что эту историю может подпортить затратная инвестпрограмма из-за участия в расширении энергосетей для БАМа и Транссиба. Я тоже весьма настороженно к этому отношусь, но пока не спешу избавляться от бумаг компании и внимательно мониторю информационный фон.

✔️ МРСК Волги: главное разочарование. Некогда самая красивая дивидендная карета всё увереннее превращается в тыкву, и я всерьёз подумываю избавиться от бумаг компании. Возможно, при первом удобном случае (желательно хайпе) осмелюсь нажать на кнопку SELL.

✔️ МРСК Урала по-прежнему толком не удаётся оправиться после сложного 2018 года, когда на компанию массово навалились проблемы с энергосбытами. Сначала были неплохие намёки на это по итогам 2019 года, однако затем случился ковидный 2020 год, практически обнуливший чистую прибыль. Сейчас мы вновь видим относительно неплохие квартальные результаты, однако до «жирных» 2015-2017 гг. ещё очень далеко. В общем, пока без меня.

✔️ МРСК Сибири, МРСК Юга и МРСК Северо-Запада я поставлю под одну гребёнку. Акционером ни одной из этих трёх компаний я никогда не был и пока не планирую, все они год от года балансируют между прибылью и убытками, чётких драйверов и инвестиционной привлекательности у них по-прежнему не вижу.

✔️ МРСК Северного Кавказа – это боль. Если не для руководства этой компании, так для акционеров уж точно. Что ни год – новый рекорд по убыткам, и минувший квартал не стал исключением из правил. Собственно, здесь говорить больше не о чем.

#MRKP #MRKC #MSRS #LSNG #FEES #MRKV #MRKU #MRKS #MRKY #MRKZ #MRKK

{kind=link}

🧮 Минфин России в мае сократит интервенции на валютном рынке.

💰 В период с 11 мая 2021 года по 4 июня 2021 года ежедневный объём покупки иностранной валюты составит в эквиваленте 6,5 млрд руб., что на 22,6% меньше, чем прошлом отчетном периоде с 7 апреля по 7 мая.

❗️Таким образом, ведомство купит валюту на сумму 123,7 млрд руб., при этом консенсус-прогноз экономистов инвестиционных банков предполагал объем 160 млрд руб.

📉 Для рубля это приятная новость и мы видим, как сегодня курс USDRUB обновил 7-недельный минимум. Буквально сегодня утром на нашем другом канале @invest_day я уже анализировал почему так крепко выглядит рубль, а тут ещё один хороший повод появился.

🏛 Укрепление рубля всегда оказывает позитивное влияние на капитализацию отечественных банков, поскольку у банкиров сокращаются издержки по резервам и страховкам на валютные кредиты и депозиты соответственно.

💼 Акции Сбера сегодня в очередной раз обновили исторический максимум, чему я безмерно рад. Продолжаю держать префы Сбера в своём портфеле и не планирую их продавать, поскольку «такая корова нужна самому».

#MACRO #SBER

💰 В период с 11 мая 2021 года по 4 июня 2021 года ежедневный объём покупки иностранной валюты составит в эквиваленте 6,5 млрд руб., что на 22,6% меньше, чем прошлом отчетном периоде с 7 апреля по 7 мая.

❗️Таким образом, ведомство купит валюту на сумму 123,7 млрд руб., при этом консенсус-прогноз экономистов инвестиционных банков предполагал объем 160 млрд руб.

📉 Для рубля это приятная новость и мы видим, как сегодня курс USDRUB обновил 7-недельный минимум. Буквально сегодня утром на нашем другом канале @invest_day я уже анализировал почему так крепко выглядит рубль, а тут ещё один хороший повод появился.

🏛 Укрепление рубля всегда оказывает позитивное влияние на капитализацию отечественных банков, поскольку у банкиров сокращаются издержки по резервам и страховкам на валютные кредиты и депозиты соответственно.

💼 Акции Сбера сегодня в очередной раз обновили исторический максимум, чему я безмерно рад. Продолжаю держать префы Сбера в своём портфеле и не планирую их продавать, поскольку «такая корова нужна самому».

#MACRO #SBER

{kind=link}

🤔 Выходные – весьма подходящее время для того, чтобы в спокойной обстановке подумать о животрепещущих вопросах, касаемых инвестиционного портфеля. Лично для меня одним из таких вопросов сейчас является дальнейшая перспектива наших отечественных сталеваров (в портфеле держу НЛМК и Северсталь), акции которых изрядно выросли за последние месяцы, на фоне продолжающегося ралли на мировом рынке стали.

〽️ Деревья, как известно, не растут до небес, а потому рано или поздно «холодный душ» для акционеров сталеваров в виде резкой и глубокой коррекции непременно случится. ФАС оказалось не под силу стать среднесрочным негативным драйвером для этого, а потому всё внимание по-прежнему сконцентрировано на ценах на сталь. И на минувшей неделе они взобрались ещё выше, продолжая провоцировать повышенный интерес к этому сектору.

👉 Постараюсь быть краток и попробую тезисно взвесить все «за» и «против» в отношении бумаг отечественных сталеваров в обозримом будущем:

➕ Судя по действующей политике ведущих ЦБ мира, подразумевающей активное стимулирование экономик и рекордные вливания денежной ликвидности в систему, есть все шансы увидеть рост цен на товарных рынках (включая сталь) и дальше.

➕ Это, в свою очередь, уже сейчас позволяет акционерам рассчитывать на щедрые дивиденды по итогам 1 кв. 2021 года, и подобную щедрость мы наверняка увидим и по итогам второго квартала.

➖ Раз уж мы затронули дивидендную тему, то нельзя не отметить явную обеспокоенность отечественных регуляторов и властей заметным ростом цен на стальную продукцию в нашей стране. К большому сожалению, это исключительно российские печальные реалии: когда тебе тяжело – помогай себе сам, когда рыночная конъюнктура позволяет зарабатывать на радость акционерам – делись с государством.

Просто возьмите российские цены на горячекатаный лист: по сравнению с европейскими они у нас сейчас примерно на треть ниже, по сравнению с американскими – и вовсе наполовину. Но наше государство не может избавить себя от соблазна не поучаствовать в этом празднике, хотя рэкет по идее остался где-то в далёких 90-х. Механизмов существует великое множество: ФАС (было недавно), ограничение экспорта продукции, прямые намёки вместо дивидендов направлять сверхприбыль на инвестиции и т.д. и т.п.

➖ Я уже молчу про перспективы так называемого «углеродного» налога в Евросоюзе, который уже совсем скоро может стать реальностью. Вопросы декарбонизации рано или поздно выйдут на передний план, что потребует от отрасли больших инвестиций. А вместе с этим – рост долговой нагрузки, давление на дивиденды и т.д.

➕ Но закончу я всё-таки на мажорной ноте: Северсталь и НЛМК – это две прекрасные компании, с высоким уровнем вертикальной интеграции, хорошей эффективностью и широким портфелем стальной продукции. Возможно, есть смысл вечно держать эти бумаги в своём портфеле, докупая их на глубоких коррекциях, однако частичная фиксация прибыли тоже бывает весьма полезной, особенно после такого впечатляющего роста котировок. Тут уж каждый должен решать сам.

#NLMK #CHMF #сталь

〽️ Деревья, как известно, не растут до небес, а потому рано или поздно «холодный душ» для акционеров сталеваров в виде резкой и глубокой коррекции непременно случится. ФАС оказалось не под силу стать среднесрочным негативным драйвером для этого, а потому всё внимание по-прежнему сконцентрировано на ценах на сталь. И на минувшей неделе они взобрались ещё выше, продолжая провоцировать повышенный интерес к этому сектору.

👉 Постараюсь быть краток и попробую тезисно взвесить все «за» и «против» в отношении бумаг отечественных сталеваров в обозримом будущем:

➕ Судя по действующей политике ведущих ЦБ мира, подразумевающей активное стимулирование экономик и рекордные вливания денежной ликвидности в систему, есть все шансы увидеть рост цен на товарных рынках (включая сталь) и дальше.

➕ Это, в свою очередь, уже сейчас позволяет акционерам рассчитывать на щедрые дивиденды по итогам 1 кв. 2021 года, и подобную щедрость мы наверняка увидим и по итогам второго квартала.

➖ Раз уж мы затронули дивидендную тему, то нельзя не отметить явную обеспокоенность отечественных регуляторов и властей заметным ростом цен на стальную продукцию в нашей стране. К большому сожалению, это исключительно российские печальные реалии: когда тебе тяжело – помогай себе сам, когда рыночная конъюнктура позволяет зарабатывать на радость акционерам – делись с государством.

Просто возьмите российские цены на горячекатаный лист: по сравнению с европейскими они у нас сейчас примерно на треть ниже, по сравнению с американскими – и вовсе наполовину. Но наше государство не может избавить себя от соблазна не поучаствовать в этом празднике, хотя рэкет по идее остался где-то в далёких 90-х. Механизмов существует великое множество: ФАС (было недавно), ограничение экспорта продукции, прямые намёки вместо дивидендов направлять сверхприбыль на инвестиции и т.д. и т.п.

➖ Я уже молчу про перспективы так называемого «углеродного» налога в Евросоюзе, который уже совсем скоро может стать реальностью. Вопросы декарбонизации рано или поздно выйдут на передний план, что потребует от отрасли больших инвестиций. А вместе с этим – рост долговой нагрузки, давление на дивиденды и т.д.

➕ Но закончу я всё-таки на мажорной ноте: Северсталь и НЛМК – это две прекрасные компании, с высоким уровнем вертикальной интеграции, хорошей эффективностью и широким портфелем стальной продукции. Возможно, есть смысл вечно держать эти бумаги в своём портфеле, докупая их на глубоких коррекциях, однако частичная фиксация прибыли тоже бывает весьма полезной, особенно после такого впечатляющего роста котировок. Тут уж каждый должен решать сам.

#NLMK #CHMF #сталь

{kind=link}

📈 Продолжая тему товарных рынков, отдельно хочется отметить мировые цены на медь, которые вчера обновили свои 10-летние максимумы и достигли новой рекордной отметки в $10 425 за тонну. И это притом, что с начала 2021 года медь подорожала уже на 30%, а за последние 12 месяцев практически удвоилась в цене!

❓ Почему к ценам на медь всегда приковано повышенное внимание?

Потому что традиционно считается, что они являются индикатором состояния мировой экономики, что дополнительно указывает на постепенный выход человечества из острой фазы борьбы с COVID-19. Да, некоторые странны сейчас находятся буквально в критической ситуации из-за распространения коронавируса (яркий пример – Индия), однако в общем и целом прогресс есть, процесс вакцинации активно идёт, а деловая и промышленная активность продолжают восстанавливаться.

📈 Подавляющее большинство экспертов прогнозируют дальнейший рост цен на медь, указывая на самые разные причины для этого, в том числе рост потребления этого металла в рамках декарбонизации (сразу приходит на ум озвученный на минувшей неделе план активного развития зелёной энергетики от Джо Байдена) и дефицит предложения на мировом рынке.

🗓 Аналитики Bank of America и вовсе озвучили свой прогноз на уровне $20000 за тонну к 2025 году.

❓ Почему к ценам на медь всегда приковано повышенное внимание?

Потому что традиционно считается, что они являются индикатором состояния мировой экономики, что дополнительно указывает на постепенный выход человечества из острой фазы борьбы с COVID-19. Да, некоторые странны сейчас находятся буквально в критической ситуации из-за распространения коронавируса (яркий пример – Индия), однако в общем и целом прогресс есть, процесс вакцинации активно идёт, а деловая и промышленная активность продолжают восстанавливаться.

📈 Подавляющее большинство экспертов прогнозируют дальнейший рост цен на медь, указывая на самые разные причины для этого, в том числе рост потребления этого металла в рамках декарбонизации (сразу приходит на ум озвученный на минувшей неделе план активного развития зелёной энергетики от Джо Байдена) и дефицит предложения на мировом рынке.

🗓 Аналитики Bank of America и вовсе озвучили свой прогноз на уровне $20000 за тонну к 2025 году.

{kind=link}