🥇 Владимир Евтушенков - по мнению Forbes победитель 2020 года в номинации "возвращение года".

Его АФК Система провела успешное IPO Озона, а чуть ранее продала последние акции Детского мира, благодаря чему капитализация холдинга вернулась к уровню 2013 года - до потери Башнефти и последующей выплаты 100 млрд рублей по мировому соглашению с Роснефтью.

При этом состояние самого Евтушенкова за минувший год выросло вдвое - до $3 млрд.

Вашему вниманию предлагаю вырезку из январского журнала Forbes по этой теме.

#AFKS

Его АФК Система провела успешное IPO Озона, а чуть ранее продала последние акции Детского мира, благодаря чему капитализация холдинга вернулась к уровню 2013 года - до потери Башнефти и последующей выплаты 100 млрд рублей по мировому соглашению с Роснефтью.

При этом состояние самого Евтушенкова за минувший год выросло вдвое - до $3 млрд.

Вашему вниманию предлагаю вырезку из январского журнала Forbes по этой теме.

#AFKS

🗞 РусГидро ожидает заметного роста финансовых показателей в ближайшие годы. В проект бизнес-плана госкомпании заложен прогноз по росту чистой прибыли в 2021 году сразу на 43% до 47,86 млрд руб. Причина — окончание периода больших «бумажных» списаний после ввода планово убыточных энергоблоков на Дальнем Востоке. Последствием может стать рост базы для выплаты дивидендов.

В целом же до 2025 года компания ставит себе задачу удвоить чистую прибыль и нарастить EBITDA на 30% — видимо, за счёт новых энергостроек на Дальнем Востоке, которые уже должны быть окупаемыми.

В 2022–2025 годах, по прогнозу компании, чистая прибыль будет расти и в 2025 году достигнет рекордных 70,2 млрд руб., увеличившись сразу на 14,4% относительно 2024 года (см. график).

При этом в 2025 году должно завершиться действие форвардного контракта с ВТБ, что может отразиться на чистой прибыли компании как положительно, так и отрицательно: РусГидро должно будет продать 13% своих акций, сейчас принадлежащих ВТБ, стратегическому инвестору — и если цена продажи будет выше номинала форварда (1 руб. за бумагу), то разница выплачивается РусГидро, если ниже — ВТБ.

#HYDR

В целом же до 2025 года компания ставит себе задачу удвоить чистую прибыль и нарастить EBITDA на 30% — видимо, за счёт новых энергостроек на Дальнем Востоке, которые уже должны быть окупаемыми.

В 2022–2025 годах, по прогнозу компании, чистая прибыль будет расти и в 2025 году достигнет рекордных 70,2 млрд руб., увеличившись сразу на 14,4% относительно 2024 года (см. график).

При этом в 2025 году должно завершиться действие форвардного контракта с ВТБ, что может отразиться на чистой прибыли компании как положительно, так и отрицательно: РусГидро должно будет продать 13% своих акций, сейчас принадлежащих ВТБ, стратегическому инвестору — и если цена продажи будет выше номинала форварда (1 руб. за бумагу), то разница выплачивается РусГидро, если ниже — ВТБ.

#HYDR

Коммерсантъ

«РусГидро» ждет денежного половодья

Компания хочет удвоить прибыль к 2025 году

{kind=link}

🏢 Сбер планирует купить Ситилинк?

По данным «Коммерсант» Сбербанк заинтересовался покупкой одного из крупнейших в России онлайн-ритейлеров «Ситилинк».

📃 Месяцем ранее, в рамках презентации трехлетней стратегии развития, менеджмент Сбера заявил о готовности создать свой универсальный кросс-категорийный маркетплейс в 2021 году, выручка которого в 2023 году ожидается на уровне 500 млрд руб.

👌 Через три недели Сбербанк и Merlion (владелец брэнда Ситилинк) объявили о стратегическом партнерстве, в рамках которого возможности дистрибутора будут интегрированы в создающуюся индустрию электронной коммерции Сбера.

❗️Тогда не было речи о продаже бизнеса со стороны Merlion, однако ситуация изменилась, поскольку на совладельцев компании заведено уголовное дело в организации покушения на убийство. Возможно, что собственники Merlion пытаются быстро выйти из активов.

💰 Для Сбера этот актив интересен, поскольку Ситилинк входит в первую тройку крупнейших онлайн-магазинов России, пункты выдачи заказов которого находятся в 360 городах.

📈 Выручка Ситилинк за период с 2015 по 2019 г.г. увеличилась с 10,5 до 79,2 млрд руб., при среднегодовом темпе роста 65,7%. Отмечу, что компания демонстрируют хоть и небольшую, но всё же чистую прибыль, которая по итогам 2019 года составила 0,45 млрд руб. К примеру, OZON по-прежнему убыточный проект.

👍 Ситилинк может удачно вписаться в экосистему Сбера, что положительно отразится на капитализации бизнеса.

#SBER

По данным «Коммерсант» Сбербанк заинтересовался покупкой одного из крупнейших в России онлайн-ритейлеров «Ситилинк».

📃 Месяцем ранее, в рамках презентации трехлетней стратегии развития, менеджмент Сбера заявил о готовности создать свой универсальный кросс-категорийный маркетплейс в 2021 году, выручка которого в 2023 году ожидается на уровне 500 млрд руб.

👌 Через три недели Сбербанк и Merlion (владелец брэнда Ситилинк) объявили о стратегическом партнерстве, в рамках которого возможности дистрибутора будут интегрированы в создающуюся индустрию электронной коммерции Сбера.

❗️Тогда не было речи о продаже бизнеса со стороны Merlion, однако ситуация изменилась, поскольку на совладельцев компании заведено уголовное дело в организации покушения на убийство. Возможно, что собственники Merlion пытаются быстро выйти из активов.

💰 Для Сбера этот актив интересен, поскольку Ситилинк входит в первую тройку крупнейших онлайн-магазинов России, пункты выдачи заказов которого находятся в 360 городах.

📈 Выручка Ситилинк за период с 2015 по 2019 г.г. увеличилась с 10,5 до 79,2 млрд руб., при среднегодовом темпе роста 65,7%. Отмечу, что компания демонстрируют хоть и небольшую, но всё же чистую прибыль, которая по итогам 2019 года составила 0,45 млрд руб. К примеру, OZON по-прежнему убыточный проект.

👍 Ситилинк может удачно вписаться в экосистему Сбера, что положительно отразится на капитализации бизнеса.

#SBER

{kind=link}

{kind=link}

📓 Не успели мы выйти с затяжных новогодних и рождественских праздников, как незаметно подкрались годовые отчётности. Правда, пока ещё только производственные, но уже что-то!

🛢 Татнефть накануне подвела свои операционные итоги за 2020 год, сообщив о падении нефтедобычи на 12,7% до 26,0 млн тонн. Думаю, не нужно объяснять, что причиной такой негативной динамики стали главным образом ограничения по соглашению ОПЕК+, да ещё и на фоне коронавирусных реалий.

Однако цифра оказалась даже чуть лучше последних актуализированных прогнозов Татнефти, которая рассчитывала добыть 25,9 млн тонн нефти. Так что в целом производственные результаты в рамках ожиданий.

#TATN

🛢 Татнефть накануне подвела свои операционные итоги за 2020 год, сообщив о падении нефтедобычи на 12,7% до 26,0 млн тонн. Думаю, не нужно объяснять, что причиной такой негативной динамики стали главным образом ограничения по соглашению ОПЕК+, да ещё и на фоне коронавирусных реалий.

Однако цифра оказалась даже чуть лучше последних актуализированных прогнозов Татнефти, которая рассчитывала добыть 25,9 млн тонн нефти. Так что в целом производственные результаты в рамках ожиданий.

#TATN

{kind=link}

❓Когда ФРС США прекратит заливать рынки ликвидностью?

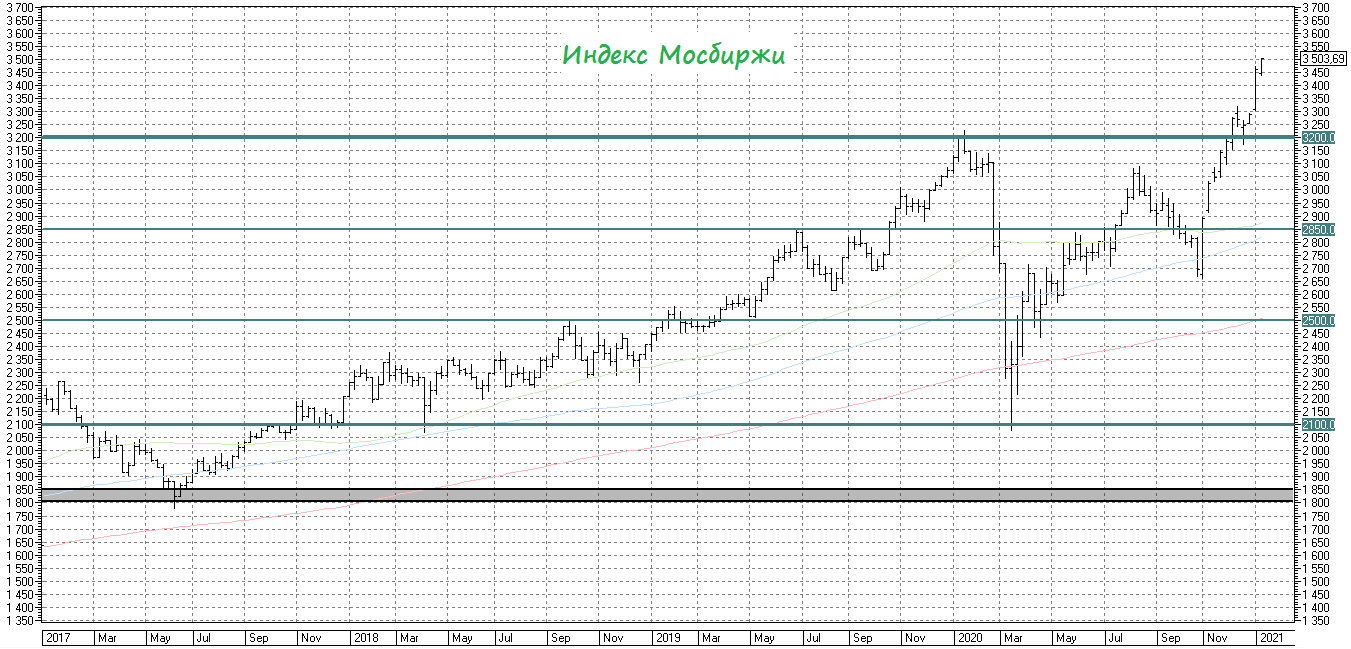

👌 Минувший год был необычным и очень интересным. Несмотря на пандемию коронавирусной инфекции, ведущие фондовые индикаторы планеты переписали исторические максимумы.

📊 Наш отечественный индекс MCFTR (индекс Мос.биржи с учетом дивидендов) по итогам года прибавил 14,8%, что в три раза выше инфляции и ставок по банковским депозитам.

💰 Столь позитивной динамике рынки в первую очередь обязаны мировым Центробанкам, которые в минувшем году влили в мировую экономику значительный объем ликвидности. Особняком здесь стоит ФРС США, которая является ЦБ №1 в мире.

📣 ФРС 15 марта 2020 года объявила о старте программы покупки казначейских и ипотечных облигаций. После этого решения рынки развернулись, и начался восходящий тренд, который продолжается до сих пор.

📉 Сейчас многих инвесторов волнует вполне логичный вопрос: когда на рынках начнется хорошая, продолжительная коррекция, чтобы можно было купить акции на низких уровнях?

🏢 Ответ на этот вопрос может дать ФРС, как инициатор текущего ралли на рынках. В протоколах последнего заседания FED указано, что покупки активов в текущем объеме будут сохранены до конца текущего года, а в следующем году объем покупок будет постепенно сокращаться и в 2023 году выкуп активов прекратится полностью.

❗️Аналогичная ситуация наблюдалась в 2014 году, когда ФРС начала сокращать выкуп активов с января и завершила покупки в сентябре. Тогда фондовые рынки, нефть и рубль продемонстрировали сильное снижение.

👉 Таким образом, в следующем году, когда ФРС начнет сокращать покупки активов, можно ожидать сильного снижения фондового рынка.

#MACRO

👌 Минувший год был необычным и очень интересным. Несмотря на пандемию коронавирусной инфекции, ведущие фондовые индикаторы планеты переписали исторические максимумы.

📊 Наш отечественный индекс MCFTR (индекс Мос.биржи с учетом дивидендов) по итогам года прибавил 14,8%, что в три раза выше инфляции и ставок по банковским депозитам.

💰 Столь позитивной динамике рынки в первую очередь обязаны мировым Центробанкам, которые в минувшем году влили в мировую экономику значительный объем ликвидности. Особняком здесь стоит ФРС США, которая является ЦБ №1 в мире.

📣 ФРС 15 марта 2020 года объявила о старте программы покупки казначейских и ипотечных облигаций. После этого решения рынки развернулись, и начался восходящий тренд, который продолжается до сих пор.

📉 Сейчас многих инвесторов волнует вполне логичный вопрос: когда на рынках начнется хорошая, продолжительная коррекция, чтобы можно было купить акции на низких уровнях?

🏢 Ответ на этот вопрос может дать ФРС, как инициатор текущего ралли на рынках. В протоколах последнего заседания FED указано, что покупки активов в текущем объеме будут сохранены до конца текущего года, а в следующем году объем покупок будет постепенно сокращаться и в 2023 году выкуп активов прекратится полностью.

❗️Аналогичная ситуация наблюдалась в 2014 году, когда ФРС начала сокращать выкуп активов с января и завершила покупки в сентябре. Тогда фондовые рынки, нефть и рубль продемонстрировали сильное снижение.

👉 Таким образом, в следующем году, когда ФРС начнет сокращать покупки активов, можно ожидать сильного снижения фондового рынка.

#MACRO

{kind=link}

🛒 Магнит подвел итоги новогодних продаж

📈 Продажи ритейлера за период с 17 по 31 декабря увеличились на 11,8% (г/г), а сопоставимые продажи выросли на 8,9%, благодаря увеличению среднего чека.

💰Средний «новогодний» чек клиента в отчетный период составил 469 рублей. Отмечу, что за период с января по сентябрь средний чек составлял 320 рублей.

💪 За последние две недели 2020 года Магнит выполнил около 70 000 заказов через собственный и партнерские сервисы доставки. Средний чек в онлайн-канале составил 1 600 рублей.

👨⚕️ «Мы довольны итогами новогодних продаж. В последние дни декабря «Магнит» достиг рекордных за свою историю продаж, и эти показатели были заметно выше уровней 2019 года. Роль сыграли не только заметно улучшившееся за год предложение для покупателей и хорошая подготовка к высокому сезону, но и коронавирусные ограничения: многие покупатели провели праздники дома. Онлайн-канал продаж «Магнита» также отлично справился с новогодней нагрузкой несмотря на то, что все проекты пока находятся в режиме пилотов», - поведал президент, генеральный директор «Магнита» Ян Дюннинг.

👉 Я сохраняю свой оптимизм в отношении Магнита. Докупать бумаги по текущим ценникам не планирую.

#MGNT

📈 Продажи ритейлера за период с 17 по 31 декабря увеличились на 11,8% (г/г), а сопоставимые продажи выросли на 8,9%, благодаря увеличению среднего чека.

💰Средний «новогодний» чек клиента в отчетный период составил 469 рублей. Отмечу, что за период с января по сентябрь средний чек составлял 320 рублей.

💪 За последние две недели 2020 года Магнит выполнил около 70 000 заказов через собственный и партнерские сервисы доставки. Средний чек в онлайн-канале составил 1 600 рублей.

👨⚕️ «Мы довольны итогами новогодних продаж. В последние дни декабря «Магнит» достиг рекордных за свою историю продаж, и эти показатели были заметно выше уровней 2019 года. Роль сыграли не только заметно улучшившееся за год предложение для покупателей и хорошая подготовка к высокому сезону, но и коронавирусные ограничения: многие покупатели провели праздники дома. Онлайн-канал продаж «Магнита» также отлично справился с новогодней нагрузкой несмотря на то, что все проекты пока находятся в режиме пилотов», - поведал президент, генеральный директор «Магнита» Ян Дюннинг.

👉 Я сохраняю свой оптимизм в отношении Магнита. Докупать бумаги по текущим ценникам не планирую.

#MGNT

👍 Целая партия хороших новостей сегодня по Юнипро!

1️⃣ Юнипро активно готовит долгожданный запуск Берёзовской ГРЭС и уже сообщила о завершении очередного этапа восстановительных работ. А это значит, что впереди остался завершающий этап кап.ремонта энергоблока – проведение балансировочных пусков паровой турбины с выходом на комплексные испытания энергоблока №3.

2️⃣ Дивидендный гэп от 16 декабря 2020 года благополучно закрыт. Меньше, чем за месяц!

3️⃣ С учётом того, что шансы на рост дивидендов Юнипро с текущих 0,222 руб. до 0,317 руб. растут, по мере долгожданного запуска энергоблока №3, даже текущие котировки акций в районе 2,9 руб. дают двузначную див.доходность! Это слишком много, чтобы быть правдой, особенно на фоне ключевой ставки в 4,25%. Поэтому рынок наверняка продолжит отыгрывать весь этот позитив, и бумаги компании уже совсем скоро вы не сможете купить дешевле трёх рублей. Ну а див.доходность таким образом вернётся в область нормальных значений.

👉 В очередной раз повторю: Юнипро – прекрасная и понятная дивидендная история, которая по доле присутствия в моём инвестиционном портфеле занимает сейчас почётное второе место.

#UPRO

1️⃣ Юнипро активно готовит долгожданный запуск Берёзовской ГРЭС и уже сообщила о завершении очередного этапа восстановительных работ. А это значит, что впереди остался завершающий этап кап.ремонта энергоблока – проведение балансировочных пусков паровой турбины с выходом на комплексные испытания энергоблока №3.

2️⃣ Дивидендный гэп от 16 декабря 2020 года благополучно закрыт. Меньше, чем за месяц!

3️⃣ С учётом того, что шансы на рост дивидендов Юнипро с текущих 0,222 руб. до 0,317 руб. растут, по мере долгожданного запуска энергоблока №3, даже текущие котировки акций в районе 2,9 руб. дают двузначную див.доходность! Это слишком много, чтобы быть правдой, особенно на фоне ключевой ставки в 4,25%. Поэтому рынок наверняка продолжит отыгрывать весь этот позитив, и бумаги компании уже совсем скоро вы не сможете купить дешевле трёх рублей. Ну а див.доходность таким образом вернётся в область нормальных значений.

👉 В очередной раз повторю: Юнипро – прекрасная и понятная дивидендная история, которая по доле присутствия в моём инвестиционном портфеле занимает сейчас почётное второе место.

#UPRO

{kind=link}

👀 А ведь всего два с половиной месяца назад можно было прикупить акции ЛУКОЙЛа по 4000+ рублей! А уже сегодня до покорения исторического максимума остаётся каких-то 1000+ рублей.

"Покупать нужно, когда страшно" - универсальное инвестиционное правило, которое всегда прекрасно работает!

❓Вот скажите: сейчас страшно покупать акции ЛУКОЙЛа? Ну конечно нет! Когда цены на нефть уже постепенно подбираются к $60 за баррель, вакцинирование против COVID-19 в мире идёт полным ходом (по крайней мере, хочется в это верить), а финальные дивиденды за 2020 год могут приятно удивить акционеров компании.

💼 Всё это красноречиво указывает на то, что покупки на текущих уровнях, наверное, уже не так интересны как ещё пару месяцев тому назад. Зато как приятно держать эти бумаги в портфеле! Для меня это тот случай, когда даже частичная фиксация является недопустимой роскошью.

#LKOH

"Покупать нужно, когда страшно" - универсальное инвестиционное правило, которое всегда прекрасно работает!

❓Вот скажите: сейчас страшно покупать акции ЛУКОЙЛа? Ну конечно нет! Когда цены на нефть уже постепенно подбираются к $60 за баррель, вакцинирование против COVID-19 в мире идёт полным ходом (по крайней мере, хочется в это верить), а финальные дивиденды за 2020 год могут приятно удивить акционеров компании.

💼 Всё это красноречиво указывает на то, что покупки на текущих уровнях, наверное, уже не так интересны как ещё пару месяцев тому назад. Зато как приятно держать эти бумаги в портфеле! Для меня это тот случай, когда даже частичная фиксация является недопустимой роскошью.

#LKOH

{kind=link}

🛢 На нефтяном и газовом рынке продолжается ралли

📈 Нефтяные котировки вчера обновили 11-месячный максимум, на надеждах о введении новых антикризисных программ в США.

💰 Избранный президент США Джо Байден в минувшую пятницу пообещал новые масштабные стимулы экономики объемом в "триллионы долларов", намереваясь конкретные предложения представить в четверг, 14 января.

💪 Из-за длительных холодов спотовые цены на природный газ в Азии и Европе обновили многолетние максимумы. Цена газа на голландском хабе TTF выросла до $284 за тысячу кубометров.

📊 В Азии котировки СПГ поднялись до $742 тонну (что во многом спровоцировало ралли прежде всего в котировках акций НОВАТЭКа в первые торговые дни 2021 года). Ажиотаж в Азии на этой неделе такой, что некоторые контракты заключаются по цене $1000 за тонну!

👍 Для представителей отечественного нефтегазового сектора, на которых приходится весомая доля в индексе Мос.биржи, это однозначно позитивный сигнал.

👌 При всём при этом, страны-участники соглашения ОПЕК+ ожидают увеличения потребления нефти уже начиная с апреля, благодаря масштабной вакцинации в мире, что позволяет рассчитывать на сохранение позитивного тренда в наступившем 2021 году.

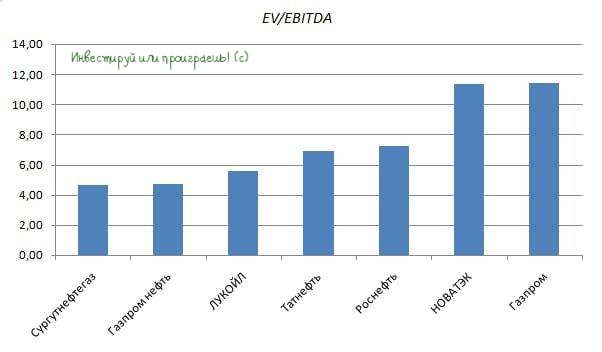

👉 Среднеотраслевой мультипликатор EV/EBITDA составляет 7,4х. Ниже среднего торгуются Сургутнефтегаз (но это скорее банк и тут другие драйверы), Газпром нефть, ЛУКОЙЛ и Татнефть. Данные бумаги могут быть интересными для покупок на коррекциях.

#SNGS #LKOH #SIBN #TATN

📈 Нефтяные котировки вчера обновили 11-месячный максимум, на надеждах о введении новых антикризисных программ в США.

💰 Избранный президент США Джо Байден в минувшую пятницу пообещал новые масштабные стимулы экономики объемом в "триллионы долларов", намереваясь конкретные предложения представить в четверг, 14 января.

💪 Из-за длительных холодов спотовые цены на природный газ в Азии и Европе обновили многолетние максимумы. Цена газа на голландском хабе TTF выросла до $284 за тысячу кубометров.

📊 В Азии котировки СПГ поднялись до $742 тонну (что во многом спровоцировало ралли прежде всего в котировках акций НОВАТЭКа в первые торговые дни 2021 года). Ажиотаж в Азии на этой неделе такой, что некоторые контракты заключаются по цене $1000 за тонну!

👍 Для представителей отечественного нефтегазового сектора, на которых приходится весомая доля в индексе Мос.биржи, это однозначно позитивный сигнал.

👌 При всём при этом, страны-участники соглашения ОПЕК+ ожидают увеличения потребления нефти уже начиная с апреля, благодаря масштабной вакцинации в мире, что позволяет рассчитывать на сохранение позитивного тренда в наступившем 2021 году.

👉 Среднеотраслевой мультипликатор EV/EBITDA составляет 7,4х. Ниже среднего торгуются Сургутнефтегаз (но это скорее банк и тут другие драйверы), Газпром нефть, ЛУКОЙЛ и Татнефть. Данные бумаги могут быть интересными для покупок на коррекциях.

#SNGS #LKOH #SIBN #TATN

{kind=link}

🚂 Рост экспорта угля позитивен для Globaltrans.

По данным “Коммерсант”, отечественные компании нарастили экспорт энергетического угля на 20% на фоне роста цен в Европе и Азии.

💰 Начало года складывается позитивно для всех энергетических компании. Холодная зима способствует росту котировок угля и природного газа. За последние полтора месяца котировки угля в Европе подорожали на 23% до $70 за тонну. В Азии контракты заключаются по $83 за тонну.

📈 Рост цен на природный газ также способствует повышенному спросу на уголь. При котировках газа $200 за тысячу кубометров работа современных угольных станций становится более рентабельной, чем газовых. Сейчас ценник на газ выше практически на 40%.

👍 Данный фактор позитивен для железнодорожных перевозчиков, у которых основной объем транспортировки приходится именно на уголь.

📊 Бумаги Globaltrans с начала месяца прибавили 6,4%, при росте индекса Мос.биржи на 5,4%. Несмотря на опережающий рост, депозитарные расписки Globaltrans по-прежнему торгуются привлекательным мультипликатором P/E 5,41х.

👉 Если ваш горизонт инвестирования составляет более года, то текущие уровни могут быть вполне привлекательными для инвестиций.

#GLTR

По данным “Коммерсант”, отечественные компании нарастили экспорт энергетического угля на 20% на фоне роста цен в Европе и Азии.

💰 Начало года складывается позитивно для всех энергетических компании. Холодная зима способствует росту котировок угля и природного газа. За последние полтора месяца котировки угля в Европе подорожали на 23% до $70 за тонну. В Азии контракты заключаются по $83 за тонну.

📈 Рост цен на природный газ также способствует повышенному спросу на уголь. При котировках газа $200 за тысячу кубометров работа современных угольных станций становится более рентабельной, чем газовых. Сейчас ценник на газ выше практически на 40%.

👍 Данный фактор позитивен для железнодорожных перевозчиков, у которых основной объем транспортировки приходится именно на уголь.

📊 Бумаги Globaltrans с начала месяца прибавили 6,4%, при росте индекса Мос.биржи на 5,4%. Несмотря на опережающий рост, депозитарные расписки Globaltrans по-прежнему торгуются привлекательным мультипликатором P/E 5,41х.

👉 Если ваш горизонт инвестирования составляет более года, то текущие уровни могут быть вполне привлекательными для инвестиций.

#GLTR

{kind=link}

🏢 Минфин РФ впервые с марта 2020 года будет покупать валюту по бюджетному правилу.

🛢 Ралли на нефтяном рынке заставило Минфин вернуться к практике покупок иностранной валюты на внутреннем рынке.

💰 Ожидаемый объём дополнительных нефтегазовых доходов федерального бюджета, связанный с превышением фактически сложившейся цены на нефть над базовым уровнем, прогнозируется в январе 2021 года в размере 73,5 млрд руб. В декабре нефтегазовые доходы Минфина составили 32,7 млрд руб.

💼 Таким образом, с 15 января по 4 февраля ведомство направит на покупку иностранной валюты 106,3 млрд руб. или 7,1 млрд руб. в день.

📊 Котировки USD/RUB сейчас находятся вблизи трехнедельного минимума. Действия Минфина будут сдерживать укрепление рубля в этом месяце.

📉 Если говорить о среднесрочном тренде, то я по-прежнему ожидаю снижения USDRUB в область 70.00 по двум причинам.

1️⃣ Во-первых, ФРС удерживает процентные ставки вблизи 0% и этот фактор уменьшает инвестиционную привлекательность доллара.

2️⃣ Во-вторых, новые антикризисные программы в США (инициированные Джо Байденом) существенно увеличат денежную массу, что негативно отразится на курсе доллара в среднесрочной перспективе.

#MACRO

🛢 Ралли на нефтяном рынке заставило Минфин вернуться к практике покупок иностранной валюты на внутреннем рынке.

💰 Ожидаемый объём дополнительных нефтегазовых доходов федерального бюджета, связанный с превышением фактически сложившейся цены на нефть над базовым уровнем, прогнозируется в январе 2021 года в размере 73,5 млрд руб. В декабре нефтегазовые доходы Минфина составили 32,7 млрд руб.

💼 Таким образом, с 15 января по 4 февраля ведомство направит на покупку иностранной валюты 106,3 млрд руб. или 7,1 млрд руб. в день.

📊 Котировки USD/RUB сейчас находятся вблизи трехнедельного минимума. Действия Минфина будут сдерживать укрепление рубля в этом месяце.

📉 Если говорить о среднесрочном тренде, то я по-прежнему ожидаю снижения USDRUB в область 70.00 по двум причинам.

1️⃣ Во-первых, ФРС удерживает процентные ставки вблизи 0% и этот фактор уменьшает инвестиционную привлекательность доллара.

2️⃣ Во-вторых, новые антикризисные программы в США (инициированные Джо Байденом) существенно увеличат денежную массу, что негативно отразится на курсе доллара в среднесрочной перспективе.

#MACRO

{kind=link}

⚒💎 АЛРОСА представила предварительные результаты своих декабрьских продаж, сообщив, что по итогам последнего месяца минувшего года общий объём реализации алмазно-бриллиантовой продукции составил $521,6 млн, что на треть выше ноябрьского значения и является историческим максимумом для компании в рублёвом эквиваленте (см.график ниже).

👨🏻💼 «Столь высокие продажи в декабре были обусловлены как уверенным спросом со стороны гранильного сектора, так и влиянием разовых факторов», - приводятся слова зам.гендиректора компании Евгения Агуреева в официальном пресс-релизе. «В частности, поступления от продажи готовых бриллиантов дополнительно выросли за счёт реализации накопленного ранее стока и поступления средств от реализации уникального бриллианта "Призрак Розы".

Мы ожидаем, что в январе продажи вернутся к средним для этого сезона значениям, и рассчитываем на стабильность спроса и продаж в течение первого квартала.

Высокий уровень продаж алмазного сырья в декабре в целом отражал актуальный уровень потребностей рынка. АЛРОСА продолжает придерживаться максимально гибкого подхода по удовлетворению только подтверждённого спроса на алмазное сырьё, в первую очередь, со стороны гранильного сектора», - заявил замглавы компании.

🗓 Всего по итогам 2020 года продажи алмазно-бриллиантовой продукции АЛРОСА достигли $2,8 млрд, что всего на 16% ниже уровня 2019 года ($3,3 млрд).

👉 Помните, как тяжело и безнадёжно выглядела компания перед лицом COVID-19 и всех последствий, связанных с ним? И именно тогда котировки можно было купить с серьёзными скидками - в диапазоне 50-70 рублей. Сейчас бизнес компании постепенно приходит в норму, возможно даже достиг определённой локальной вершины и дальше мы увидим некую стабилизацию, но и котировки уже рынок предлагает по трёхзначным ценникам. Это жизнь.

👍 Заглянул в свой пост, опубликованный здесь в конце марта 2020 года, и приятно удивился, что все три драйвера, которые я смог выделить для себя, чтобы решиться на покупку акций АЛРОСА в столь непростое для компании время, успешно реализовались. Причём, признаюсь, даже быстрее, чем я изначально мог ожидать этого.

#ALRS

👨🏻💼 «Столь высокие продажи в декабре были обусловлены как уверенным спросом со стороны гранильного сектора, так и влиянием разовых факторов», - приводятся слова зам.гендиректора компании Евгения Агуреева в официальном пресс-релизе. «В частности, поступления от продажи готовых бриллиантов дополнительно выросли за счёт реализации накопленного ранее стока и поступления средств от реализации уникального бриллианта "Призрак Розы".

Мы ожидаем, что в январе продажи вернутся к средним для этого сезона значениям, и рассчитываем на стабильность спроса и продаж в течение первого квартала.

Высокий уровень продаж алмазного сырья в декабре в целом отражал актуальный уровень потребностей рынка. АЛРОСА продолжает придерживаться максимально гибкого подхода по удовлетворению только подтверждённого спроса на алмазное сырьё, в первую очередь, со стороны гранильного сектора», - заявил замглавы компании.

🗓 Всего по итогам 2020 года продажи алмазно-бриллиантовой продукции АЛРОСА достигли $2,8 млрд, что всего на 16% ниже уровня 2019 года ($3,3 млрд).

👉 Помните, как тяжело и безнадёжно выглядела компания перед лицом COVID-19 и всех последствий, связанных с ним? И именно тогда котировки можно было купить с серьёзными скидками - в диапазоне 50-70 рублей. Сейчас бизнес компании постепенно приходит в норму, возможно даже достиг определённой локальной вершины и дальше мы увидим некую стабилизацию, но и котировки уже рынок предлагает по трёхзначным ценникам. Это жизнь.

👍 Заглянул в свой пост, опубликованный здесь в конце марта 2020 года, и приятно удивился, что все три драйвера, которые я смог выделить для себя, чтобы решиться на покупку акций АЛРОСА в столь непростое для компании время, успешно реализовались. Причём, признаюсь, даже быстрее, чем я изначально мог ожидать этого.

#ALRS

{kind=link}

📖 Кстати, Bank of America накануне назвал самые перспективные российские акции на 2021 год, и среди них оказалась АЛРОСА.

Прогнозная цена банка по акциям компании на текущий год - 110 рублей, т.е. в непосредственной близости от текущих значений.

Обосновывает свою оценку американский банк тем, что в минувшем году рынок бриллиантов серьёзно пострадал, однако после начала вакцинации он начнёт постепенно восстанавливаться. И это сильное восстановление в 2021 году приведёт к дефициту алмазного сырья в 3,1 млн каратов и росту цен на алмазы на 10%.

#ALRS

Прогнозная цена банка по акциям компании на текущий год - 110 рублей, т.е. в непосредственной близости от текущих значений.

Обосновывает свою оценку американский банк тем, что в минувшем году рынок бриллиантов серьёзно пострадал, однако после начала вакцинации он начнёт постепенно восстанавливаться. И это сильное восстановление в 2021 году приведёт к дефициту алмазного сырья в 3,1 млн каратов и росту цен на алмазы на 10%.

#ALRS

ПРАЙМ

Bank of America назвал самые перспективные российские акции на 2021 год

Bank of America выделил 5 акций российских компаний, как наиболее перспективные в 2021 году. Их перечислил главный экономист банка по России Владимир Осаковский в ходе пресс-брифинга. "Яндекс". Прогнозная цена банка по акциям компании на...

Forwarded from ❸❻❺

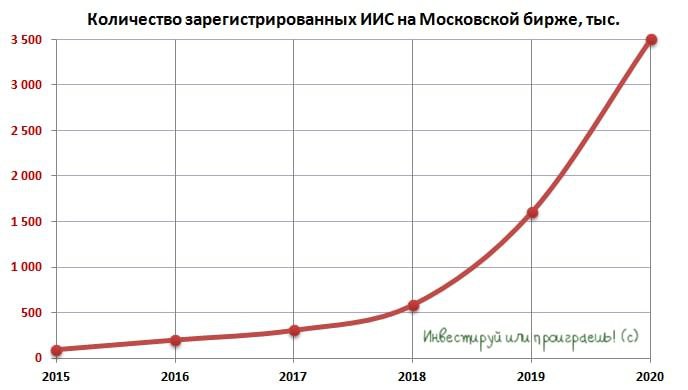

👍 Как сообщила вчера Московская биржа, в 2020 году на Московскую биржу пришло частных инвесторов больше, чем суммарно за все предыдущие годы, и теперь количество физических лиц, имеющих брокерские счета на Мосбирже, достигло рекордных 8,8 млн!

📈 Объём торгов на рынке акций также достиг исторического максимума и составил 23,9 трлн рублей, что почти вдвое больше результата 2019 года. Об этом мы с вами уже разговаривали буквально вчера, поэтому остановимся не на денежных моментах, а коснёмся непосредственно частных инвесторов, которые продолжают массово обращать своё внимание на фондовые рынки, дополнительно подогревая их и делая роль этого класса всё более значимой в нашей стране.

🕺 Вдумайтесь только: доля частных инвесторов в объёме торгов акциями в 2020 году составила 40,6%, в объеме торгов облигациями – 13%, на спот-рынке валюты – 12,3%, на срочном рынке – 42%. Это фантастические цифры, о которых ещё буквально несколько лет назад можно было только мечтать!

👉 В 2020 году частные инвесторы вложили в акции на Московской бирже 301 млрд рублей. Вложения в облигации составили 617 млрд рублей. Наибольшая доля вложений в долговые бумаги – 88,5% – приходилась на корпоративные облигации, 7,5% – на государственные облигации (6,5% составили ОФЗ и 1% – региональные облигации), 4% – на еврооблигации.

#MOEX

📈 Объём торгов на рынке акций также достиг исторического максимума и составил 23,9 трлн рублей, что почти вдвое больше результата 2019 года. Об этом мы с вами уже разговаривали буквально вчера, поэтому остановимся не на денежных моментах, а коснёмся непосредственно частных инвесторов, которые продолжают массово обращать своё внимание на фондовые рынки, дополнительно подогревая их и делая роль этого класса всё более значимой в нашей стране.

🕺 Вдумайтесь только: доля частных инвесторов в объёме торгов акциями в 2020 году составила 40,6%, в объеме торгов облигациями – 13%, на спот-рынке валюты – 12,3%, на срочном рынке – 42%. Это фантастические цифры, о которых ещё буквально несколько лет назад можно было только мечтать!

👉 В 2020 году частные инвесторы вложили в акции на Московской бирже 301 млрд рублей. Вложения в облигации составили 617 млрд рублей. Наибольшая доля вложений в долговые бумаги – 88,5% – приходилась на корпоративные облигации, 7,5% – на государственные облигации (6,5% составили ОФЗ и 1% – региональные облигации), 4% – на еврооблигации.

#MOEX

{kind=link}

❗️Количество открытых ИИС по итогам 2020 года достигло уже 3,5 млн! Из них за 2020 год открыто более 1,8 млн ИИС! Оборот по счетам ИИС превысил 1,4 трлн рублей, в структуре оборота 85,6% составили сделки с акциями, 10,1% – с облигациями, 4% – с биржевыми фондами.

{kind=link}

⚒💎 В продолжение темы АЛРОСЫ.

🎤 ВТБ Капитал провел онлайн-конференцию с начальником управления по корпоративным финансам “АЛРОСЫ” Сергеем Тахиевым, основные тезисы которой я предлагаю вашему вниманию:

🔸 За последние десять лет в мире не открыто крупных месторождений алмазов.

🔸 Мировое производство алмазов в ближайшие три года сократится на 3% до 126 млн карат, при этом ожидается увеличение спроса за счет роста мировой экономики.

🔸 США, Китай и Япония предъявляют основной спрос на бриллиантовые украшения. Китай – это будущий драйвер роста.

🔸Несмотря на кризисы, спрос на бриллиантовые украшения всегда высокий, поскольку ежегодно увеличивается количество долларовых миллионеров в мире.

🔸 Порядка 40% мировых запасов алмазов приходится на Россию, 26% на ЮАР и Ботсвану, и 14% на Канаду.

🔸 Обеспеченность АЛРОСЫ доказанными запасами алмазов составила 20 лет, что в три раза больше, чем у основных конкурентов.

🔸 Рентабельность по EBITDA у компании почти в 2 раза выше, чем у конкурентов.

🔸 Компания прошла пик инвестиционный программы в середине прошлого десятилетия. На период с 2021-2024 г.г. ежегодный CAPEX составит 20 млрд руб.

👉 Сокращение мировой добычи положительно отразится на котировках алмазов в ближайшие три года, что станет одним из драйверов роста капитализации АЛРОСА.

#ALRS

🎤 ВТБ Капитал провел онлайн-конференцию с начальником управления по корпоративным финансам “АЛРОСЫ” Сергеем Тахиевым, основные тезисы которой я предлагаю вашему вниманию:

🔸 За последние десять лет в мире не открыто крупных месторождений алмазов.

🔸 Мировое производство алмазов в ближайшие три года сократится на 3% до 126 млн карат, при этом ожидается увеличение спроса за счет роста мировой экономики.

🔸 США, Китай и Япония предъявляют основной спрос на бриллиантовые украшения. Китай – это будущий драйвер роста.

🔸Несмотря на кризисы, спрос на бриллиантовые украшения всегда высокий, поскольку ежегодно увеличивается количество долларовых миллионеров в мире.

🔸 Порядка 40% мировых запасов алмазов приходится на Россию, 26% на ЮАР и Ботсвану, и 14% на Канаду.

🔸 Обеспеченность АЛРОСЫ доказанными запасами алмазов составила 20 лет, что в три раза больше, чем у основных конкурентов.

🔸 Рентабельность по EBITDA у компании почти в 2 раза выше, чем у конкурентов.

🔸 Компания прошла пик инвестиционный программы в середине прошлого десятилетия. На период с 2021-2024 г.г. ежегодный CAPEX составит 20 млрд руб.

👉 Сокращение мировой добычи положительно отразится на котировках алмазов в ближайшие три года, что станет одним из драйверов роста капитализации АЛРОСА.

#ALRS

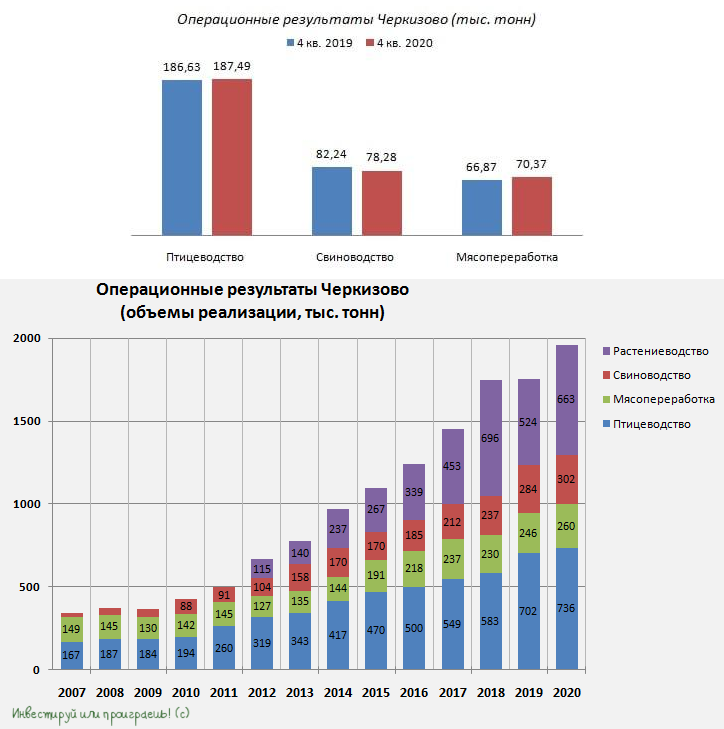

🐄🐖🐓🦃 Группа Черкизово представила свои операционные результаты за 4 кв. 2020 года.

✔️ Так, производство мяса птицы увеличилось на 0,4% (г/г) до 187,49 тыс. тонн. Компания наращивала производство на фоне роста средней цены реализации.

✔️ Производство свинины сократилось на 4,8% (г/г) до 78,28 тыс. тонн, что вызвано эффектом высокий базы 4 кв. 2019 года. Отмечу, что средняя цена реализации в данном сегменте увеличилась на 19% до 95,03 руб/кг.

✔️ Мясопереработка увеличилась на 5,2% (г/г) до 70,37 тыс. тонн, благодаря росту производства колбасных изделий и субпродуктов.

👉 В целом Группа Черкизово продемонстрировала позитивные результаты. Компания продолжает наращивать производство и с оптимизмом смотрит в будущее.

👨🏻💼 Генеральный директор Черкизово Сергей Михайлов в интервью телеканалу РБК поведал, что сейчас, в период второй волны пандемии Covid-19, бизнес компании чувствует себя более уверенно, чем весной.

💼 Из корпоративных новостей следует отметить тот факт, что Совет директоров группы Черкизово сейчас рассматривает вопрос об увеличении уставного капитала путем допэмиссии акций. В случае положительного решения уставный капитал компании увеличится на 25%.

📉 На этом фоне можно ожидать определённого давления на котировки акций, в случае проведения допэмиссии, что в свою очередь можно использовать для покупок бумаг в долгосрочные инвестиционные портфели.

#GCHE

✔️ Так, производство мяса птицы увеличилось на 0,4% (г/г) до 187,49 тыс. тонн. Компания наращивала производство на фоне роста средней цены реализации.

✔️ Производство свинины сократилось на 4,8% (г/г) до 78,28 тыс. тонн, что вызвано эффектом высокий базы 4 кв. 2019 года. Отмечу, что средняя цена реализации в данном сегменте увеличилась на 19% до 95,03 руб/кг.

✔️ Мясопереработка увеличилась на 5,2% (г/г) до 70,37 тыс. тонн, благодаря росту производства колбасных изделий и субпродуктов.

👉 В целом Группа Черкизово продемонстрировала позитивные результаты. Компания продолжает наращивать производство и с оптимизмом смотрит в будущее.

👨🏻💼 Генеральный директор Черкизово Сергей Михайлов в интервью телеканалу РБК поведал, что сейчас, в период второй волны пандемии Covid-19, бизнес компании чувствует себя более уверенно, чем весной.

💼 Из корпоративных новостей следует отметить тот факт, что Совет директоров группы Черкизово сейчас рассматривает вопрос об увеличении уставного капитала путем допэмиссии акций. В случае положительного решения уставный капитал компании увеличится на 25%.

📉 На этом фоне можно ожидать определённого давления на котировки акций, в случае проведения допэмиссии, что в свою очередь можно использовать для покупок бумаг в долгосрочные инвестиционные портфели.

#GCHE

{kind=link}

🏢 Сбербанк отчитался по РСБУ за 2020 год, сообщив о снижении чистой прибыли за этот период на 7,7% (г/г) до 781,5 млрд рублей.

🔸 Последние пять месяцев Сбер демонстрирует рост прибыли в годовом выражении. К примеру, по итогам декабря показатель увеличился на 11,8% (г/г) до 62,5 млрд руб. (в ноябре рост составил 4,4%).

🔸 Чистый процентный доход (ЧПД) вырос на 14,3% (г/г) до 1,44 трлн руб., благодаря высокому темпу росту кредитного портфеля и снижению стоимости привлечения средств.

🔸 Чистый комиссионный доход за отчётный период также увеличился на 8,4% до 509 млрд руб., благодаря эквайрингу и расчётно-кассовому обслуживанию.

🔸Расходы по совокупным резервам по итогам минувшего года составили 541 млрд руб. Отношение сформированных резервов к просроченной задолженности составляет 2,2х.

🔸Отношение расходов к доходам улучшилось и составило 29,7% против 34,8% годом ранее. Это один из самых низких показателей в отрасли.

🔸 Что касается кредитного портфеля, то итогам 2020 года он увеличился на 16,4% (г/г) до 23,94 трлн руб. Драйвером роста по-прежнему ипотека, где объём выданных кредитов увеличился на 21,2% (г/г)

👩💼 "Активное развитие цифровых сервисов обеспечило непрерывное предоставление финансовых и нефинансовых услуг, что позволило нам даже в такой сложный год достичь рентабельности капитала 16,5% без учета событий после отчетной даты", - заявила финансовый директор Сбера Александра Бурико.

👉 Финансовые результаты Сбера можно назвать позитивными. В непростой ковидный год чистая прибыль сократилась всего лишь на 7,7%.

👍 Отмечу, что достаточно базового капитала увеличилась на 0,17 п.п. до 14,93%, что позволяет банку в очередной раз порадовать акционеров щедрыми дивидендами в размере 50% чистой прибыли.

#SBER

🔸 Последние пять месяцев Сбер демонстрирует рост прибыли в годовом выражении. К примеру, по итогам декабря показатель увеличился на 11,8% (г/г) до 62,5 млрд руб. (в ноябре рост составил 4,4%).

🔸 Чистый процентный доход (ЧПД) вырос на 14,3% (г/г) до 1,44 трлн руб., благодаря высокому темпу росту кредитного портфеля и снижению стоимости привлечения средств.

🔸 Чистый комиссионный доход за отчётный период также увеличился на 8,4% до 509 млрд руб., благодаря эквайрингу и расчётно-кассовому обслуживанию.

🔸Расходы по совокупным резервам по итогам минувшего года составили 541 млрд руб. Отношение сформированных резервов к просроченной задолженности составляет 2,2х.

🔸Отношение расходов к доходам улучшилось и составило 29,7% против 34,8% годом ранее. Это один из самых низких показателей в отрасли.

🔸 Что касается кредитного портфеля, то итогам 2020 года он увеличился на 16,4% (г/г) до 23,94 трлн руб. Драйвером роста по-прежнему ипотека, где объём выданных кредитов увеличился на 21,2% (г/г)

👩💼 "Активное развитие цифровых сервисов обеспечило непрерывное предоставление финансовых и нефинансовых услуг, что позволило нам даже в такой сложный год достичь рентабельности капитала 16,5% без учета событий после отчетной даты", - заявила финансовый директор Сбера Александра Бурико.

👉 Финансовые результаты Сбера можно назвать позитивными. В непростой ковидный год чистая прибыль сократилась всего лишь на 7,7%.

👍 Отмечу, что достаточно базового капитала увеличилась на 0,17 п.п. до 14,93%, что позволяет банку в очередной раз порадовать акционеров щедрыми дивидендами в размере 50% чистой прибыли.

#SBER

{kind=link}

🏛 Центробанк России составил портрет розничного инвестора

📃 Предлагаю вашему вниманию основные тезисы:

✔️ Объем активов на брокерском обслуживании по всем участникам рынка по состоянию на 30.09.2020 составлял 12,7 трлн руб., из которых 6,7 трлн руб. принадлежит физическим лицам.

✔️ За 9 месяцев 2020 года активы физических лиц увеличились на 1,2 трлн руб. (+21,8%). Порядка 66% из этой суммы пришлось на третий квартал, т.е. частные инвесторы пропустили минимумы по бумагам, которые были весной.

✔️ Объем активов на 75% брокерских счетов не превышает сумму 10 тыс. руб.

✔️ Порядка 17,3% брокерских счетов имеют активы более 100 тыс. руб.

✔️ Возраст большинства клиентов брокерского обслуживания — 30–40 лет.

👉 P.S. СМИ и Московская биржа каждый месяц радостно заявляют о повышенном интересе физических лиц к фондовому рынку, однако мы видим, что 75% счетов имеют активы менее 10 тыс. руб.

С одной стороны, сумма неприлично низкая, что плохо. С другой стороны, можно надеяться, что объем средств на брокерских счетах будет расти и тогда наш фондовый рынок выйдет на новый этап своего развития.

#MOEX

📃 Предлагаю вашему вниманию основные тезисы:

✔️ Объем активов на брокерском обслуживании по всем участникам рынка по состоянию на 30.09.2020 составлял 12,7 трлн руб., из которых 6,7 трлн руб. принадлежит физическим лицам.

✔️ За 9 месяцев 2020 года активы физических лиц увеличились на 1,2 трлн руб. (+21,8%). Порядка 66% из этой суммы пришлось на третий квартал, т.е. частные инвесторы пропустили минимумы по бумагам, которые были весной.

✔️ Объем активов на 75% брокерских счетов не превышает сумму 10 тыс. руб.

✔️ Порядка 17,3% брокерских счетов имеют активы более 100 тыс. руб.

✔️ Возраст большинства клиентов брокерского обслуживания — 30–40 лет.

👉 P.S. СМИ и Московская биржа каждый месяц радостно заявляют о повышенном интересе физических лиц к фондовому рынку, однако мы видим, что 75% счетов имеют активы менее 10 тыс. руб.

С одной стороны, сумма неприлично низкая, что плохо. С другой стороны, можно надеяться, что объем средств на брокерских счетах будет расти и тогда наш фондовый рынок выйдет на новый этап своего развития.

#MOEX

cbr.ru

Банк России составил портрет розничного инвестора | Банк России