🛒 В продолжение темы ритейла нельзя обойти стороной изменение дивидендной политики X5 Retail Group.

Основные принципы дивидендной политики:

✔️ Начиная с 2020 года, Х5 обязуется выплачивать дивиденды каждые полгода. Промежуточные дивиденды будут объявляться после публикации результатов 3 квартала.

✔️ Выплаты будут привязаны к операционному денежному потоку. Мультипликатор NetDebt/EBITDA должен быть меньше 2х (по отчетности IAS 17).

👨🏻💼 "X5 стремится обеспечить прозрачную и разумную дивидендную политику. Новая политика лучше отражает результаты бизнеса, ожидания Компании в отношении будущего роста и денежных потоков, а также наши запланированные инвестиции, при этом уравновешивая эти факторы с долговой нагрузкой. Это также позволит акционерам Х5 получать более регулярные доходы в течение финансового года", - заявил главный исполнительный директор “X5 Retail Group” Игорь Шехтерман.

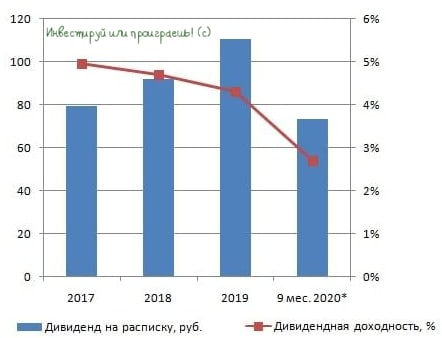

💰 По итогам 9 мес. 2020 года Наблюдательный совет рекомендовал выплатить дивиденды в размере 20 млрд руб. или 73,645 руб. на депозитарную расписку. Дивидендная доходность по текущим котировкам составляет 2,7%, дата закрытия реестра намечена на 18 декабря 2020 года.

👍 Наблюдательный совет Х5 видит возможность для выплаты общих дивидендов за 2020 год в размере до 50 млрд руб., поскольку текущий уровень долговой нагрузки составляет 1,5х. Таким образом, суммарные дивиденды могут составить порядка 184,11 руб. на депозитарную расписку, что предполагает доходность 6,7%. Неплохая доходность, учитывая низкие ставки по банковским вкладам.

#FIVE

Основные принципы дивидендной политики:

✔️ Начиная с 2020 года, Х5 обязуется выплачивать дивиденды каждые полгода. Промежуточные дивиденды будут объявляться после публикации результатов 3 квартала.

✔️ Выплаты будут привязаны к операционному денежному потоку. Мультипликатор NetDebt/EBITDA должен быть меньше 2х (по отчетности IAS 17).

👨🏻💼 "X5 стремится обеспечить прозрачную и разумную дивидендную политику. Новая политика лучше отражает результаты бизнеса, ожидания Компании в отношении будущего роста и денежных потоков, а также наши запланированные инвестиции, при этом уравновешивая эти факторы с долговой нагрузкой. Это также позволит акционерам Х5 получать более регулярные доходы в течение финансового года", - заявил главный исполнительный директор “X5 Retail Group” Игорь Шехтерман.

💰 По итогам 9 мес. 2020 года Наблюдательный совет рекомендовал выплатить дивиденды в размере 20 млрд руб. или 73,645 руб. на депозитарную расписку. Дивидендная доходность по текущим котировкам составляет 2,7%, дата закрытия реестра намечена на 18 декабря 2020 года.

👍 Наблюдательный совет Х5 видит возможность для выплаты общих дивидендов за 2020 год в размере до 50 млрд руб., поскольку текущий уровень долговой нагрузки составляет 1,5х. Таким образом, суммарные дивиденды могут составить порядка 184,11 руб. на депозитарную расписку, что предполагает доходность 6,7%. Неплохая доходность, учитывая низкие ставки по банковским вкладам.

#FIVE

{kind=link}

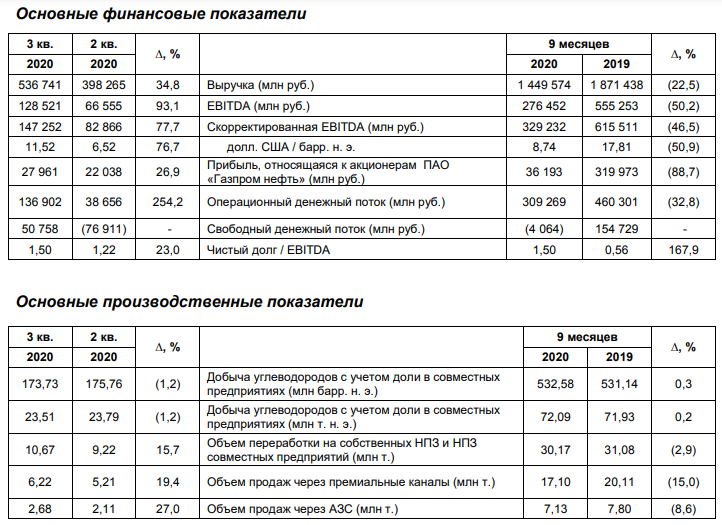

🧮 ГазпромНефть отчиталась по МСФО за 3 кв. и 9 мес. 2020 года, а также представила свои производственные результаты за этот период.

🛢 Добыча углеводородов с июля по сентябрь составила 173,7 млн барр.н.э, снизившись по отношению ко 2 кв. 2020 года на 1,2% (кв/кв), вследствие ограничений в рамках сделки ОПЕК+, а в масштабе 9 мес. 2020 года её и вовсе удалось удержать на прошлогодних уровнях: добыча углеводородов даже прибавила на 0,3% (г/г) до 532,6 млн барр.н.э.

👍 Примечательно, но Газпромнефть – одна из немногих компаний (если не единственная), которой удаётся демонстрировать рост добычи углеводородов, даже несмотря на действие соглашения ОПЕК+. Скорее всего, это следствие наращивания добычи газового конденсата, не подпадающего под ограничительные меры, однако это ни в коем случае не приуменьшает заслуги самой компании, бизнес которой диверсифицирован и мне по-прежнему очень нравится.

📉 На этом фоне падение выручки ГазпромНефти по итогам 9 мес. 2020 года практически на четверть (г/г) до 1,45 трлн рублей кого-то может расстроить, однако тому есть совершенно логическое объяснение: резкое падение цен на нефть по сравнению с прошлым годом + давление на спрос на энергосырьё в результате ковидных ограничений. Как следствие, мы видим за этот период сокращение ровно вдвое показателя EBITDA – до 276 млрд рублей и практически обнуление чистой прибыли – с 320 до 36 млрд рублей, на которую дополнительно оказали серьёзное давление отрицательные курсовые разницы (минус 41 млрд руб., по сравнению с плюс 7 млрд годом ранее).

📈 Зато третий квартал в этом смысле вселяет определённый оптимизм. Постепенное восстановление цен на нефть и частичное снятие ограничений, связанных с COVID-19, а также оптимизация инвестиционной программы и работа над сокращением операционных затрат, позволили существенно улучшить финансовые показатели в квартальном выражении, и даже выйти на положительный FCF.

💵 Долговая нагрузка ГазпромНефти оценивается на уровне 1,5х по соотношению NetDebt/EBITDA, что является весьма комфортным значением, особенно с надеждами, что всё худшее – уже позади.

👉 В целом представленные финансовые результаты оставили у меня положительные впечатления, и смотреть в них не так грустно, как в отчётности других представителей российского нефегазового сектора. Я продолжаю держать акции ГазпромНефти в своём портфеле с долей в 5,2%, и очень рад, что мне посчастливилось нарастить свою позицию в этих бумагах по ценам ниже 300 руб. буквально месяц-два тому назад.

Финансовая отчётность

Пресс-релиз

MD&A

#SIBN

🛢 Добыча углеводородов с июля по сентябрь составила 173,7 млн барр.н.э, снизившись по отношению ко 2 кв. 2020 года на 1,2% (кв/кв), вследствие ограничений в рамках сделки ОПЕК+, а в масштабе 9 мес. 2020 года её и вовсе удалось удержать на прошлогодних уровнях: добыча углеводородов даже прибавила на 0,3% (г/г) до 532,6 млн барр.н.э.

👍 Примечательно, но Газпромнефть – одна из немногих компаний (если не единственная), которой удаётся демонстрировать рост добычи углеводородов, даже несмотря на действие соглашения ОПЕК+. Скорее всего, это следствие наращивания добычи газового конденсата, не подпадающего под ограничительные меры, однако это ни в коем случае не приуменьшает заслуги самой компании, бизнес которой диверсифицирован и мне по-прежнему очень нравится.

📉 На этом фоне падение выручки ГазпромНефти по итогам 9 мес. 2020 года практически на четверть (г/г) до 1,45 трлн рублей кого-то может расстроить, однако тому есть совершенно логическое объяснение: резкое падение цен на нефть по сравнению с прошлым годом + давление на спрос на энергосырьё в результате ковидных ограничений. Как следствие, мы видим за этот период сокращение ровно вдвое показателя EBITDA – до 276 млрд рублей и практически обнуление чистой прибыли – с 320 до 36 млрд рублей, на которую дополнительно оказали серьёзное давление отрицательные курсовые разницы (минус 41 млрд руб., по сравнению с плюс 7 млрд годом ранее).

📈 Зато третий квартал в этом смысле вселяет определённый оптимизм. Постепенное восстановление цен на нефть и частичное снятие ограничений, связанных с COVID-19, а также оптимизация инвестиционной программы и работа над сокращением операционных затрат, позволили существенно улучшить финансовые показатели в квартальном выражении, и даже выйти на положительный FCF.

💵 Долговая нагрузка ГазпромНефти оценивается на уровне 1,5х по соотношению NetDebt/EBITDA, что является весьма комфортным значением, особенно с надеждами, что всё худшее – уже позади.

👉 В целом представленные финансовые результаты оставили у меня положительные впечатления, и смотреть в них не так грустно, как в отчётности других представителей российского нефегазового сектора. Я продолжаю держать акции ГазпромНефти в своём портфеле с долей в 5,2%, и очень рад, что мне посчастливилось нарастить свою позицию в этих бумагах по ценам ниже 300 руб. буквально месяц-два тому назад.

Финансовая отчётность

Пресс-релиз

MD&A

#SIBN

{kind=link}

💰 Теперь что касается промежуточных дивидендов ГазпромНефть за 9 мес. 2020 года.

Компания их анонсировала ещё позавчера, сообщив о выплате 5 руб. на акцию, что сулит промежуточную ДД на ожидаемо скромном уровне 1,6%.

Судя по опубликованной чистой прибыли за этот период в размере 36,2 млрд рублей, не составляет большого труда посчитать, что на дивиденды ГазпромНефть решила направить порядка 65% от ЧП по МСФО – весьма неплохо, учитывая текущую див.политику компании, предполагающую норму выплат в 50%.

Я думаю, морально уже все готовы увидеть скромные дивиденды по итогам 2020 года от отечественных нефтегазовых компаний, а потому смотреть нужно исключительно вперёд, где нас ждёт, разумеется, только светлое будущее. А в случае с ГазпромНефтью я в этом нисколько не сомневаюсь!

#SIBN

Компания их анонсировала ещё позавчера, сообщив о выплате 5 руб. на акцию, что сулит промежуточную ДД на ожидаемо скромном уровне 1,6%.

Судя по опубликованной чистой прибыли за этот период в размере 36,2 млрд рублей, не составляет большого труда посчитать, что на дивиденды ГазпромНефть решила направить порядка 65% от ЧП по МСФО – весьма неплохо, учитывая текущую див.политику компании, предполагающую норму выплат в 50%.

Я думаю, морально уже все готовы увидеть скромные дивиденды по итогам 2020 года от отечественных нефтегазовых компаний, а потому смотреть нужно исключительно вперёд, где нас ждёт, разумеется, только светлое будущее. А в случае с ГазпромНефтью я в этом нисколько не сомневаюсь!

#SIBN

{kind=link}

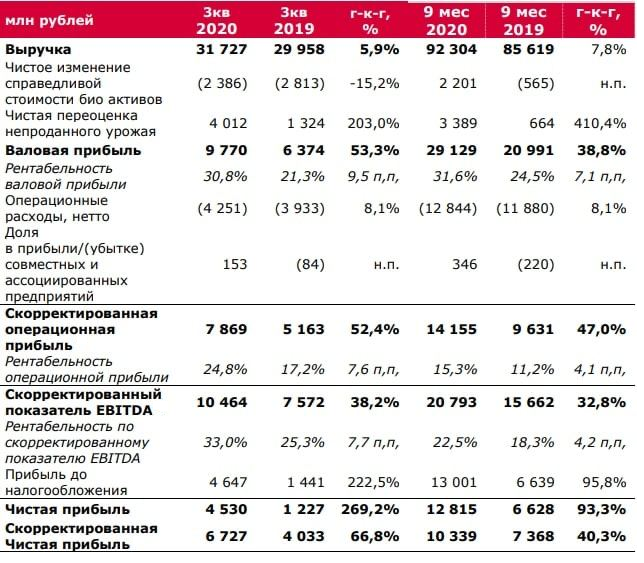

🐄🐖🐓🦃 Группа Черкизово представила свои операционные и финансовые результаты за 3 кв. 2020 года.

💵 По сравнению с прошлым годом выручка компании с июля по сентябрь увеличилась на 5,9% (г/г) до 31,7 млрд руб. При этом удалось нарастить продажи в сегментах птицеводство и свиноводство. Напомню, среди конкурентов на Мосбирже торгуются только бумаги Русагро, выручка которого увеличилась куда более существенно - на 11% (г/г) до 37,5 млрд руб.

Скорректированная EBITDA Черкизово увеличилась почти на 40% (г/г) до 10,5 млрд руб., при рентабельности 33%. Этот же показатель у Русагро удвоился и достиг отметки 8,61 млрд руб., при этом рентабельность оказалась на 10 п.п. меньше.

💪 Высокая рентабельность бизнеса Черкизово увеличивает инвестиционную привлекательность компании!

💰 Поскольку в дивидендной политике учитывается показатель скорректированной чистой прибыли, то будем и мы ориентироваться на него: по итогам 3 кв. 2020 года он увеличился на 66,8% (г/г) до 6,72 млрд руб.

👨🏻💼 "Такой результат был достигнут за счет преимуществ, которые дают масштаб нашей деятельности, современное оснащение предприятий, вертикально-интегрированная бизнес модель, структуры сегментов, контроль затрат, а также развитие новых каналов фудсервиса и экспорта", - заявил генеральный директор “Черкизово” Сергей Михайлов.

Долговая нагрузка по мультипликатору Чистый долг/скорректированная EBITDA составляет 2,42х, что рядом с пороговым значением 2,5х, который прописан в дивидендной политике. Черкизово выплачивает дивиденды дважды в год и за второе полугодие выплаты будут объявлены в начале весны. Акционерам бояться нечего, поскольку компания не планирует сильно увеличивать долг.

📈 Что касается операционных результатов, то компания продемонстрировала рост производства практически во всех сегментах.

✔️ Так, производство курицы увеличилось на 7% (г/г) до 175,88 тыс. т, а Черкизово по-прежнему уверенно занимает первое место в отрасли, увеличивая производственные мощности на действующих площадках.

✔️ Производство индейки сократилось на 8% (г/г) до 10,19 тыс. т., что вызвано снижением заказов со стороны продуктовых сетей и предприятий общественного питания.

✔️ Объём поголовья свиней увеличился на 5% (г/г) до 69,80 тыс. т, в то время как Русагро, благодаря запуску новых производственных мощностей, увеличил этот показатель на 14% (г/г) до 76 тыс. т.

✔️ Мясопереработка в натуральном выражении прибавила на 4% (г/г) до 66,25 тыс. т, а рост средних цен реализации позволил компании нарастить объём производства. Отмечу, что у Русагро этот показатель увеличился на 21% (г/г) до 53 тыс.т.

👉 В целом Группа Черкизово продемонстрировала позитивные результаты, и акции компании можно рассматривать в качестве диверсификации долгосрочных портфелей. Ну а поскольку мой портфель я и так считаю глубоко диверсифицированным, эти бумаги пока в нём отсутствуют.

Финансовая отчетность

Операционные результаты

#GCHE

💵 По сравнению с прошлым годом выручка компании с июля по сентябрь увеличилась на 5,9% (г/г) до 31,7 млрд руб. При этом удалось нарастить продажи в сегментах птицеводство и свиноводство. Напомню, среди конкурентов на Мосбирже торгуются только бумаги Русагро, выручка которого увеличилась куда более существенно - на 11% (г/г) до 37,5 млрд руб.

Скорректированная EBITDA Черкизово увеличилась почти на 40% (г/г) до 10,5 млрд руб., при рентабельности 33%. Этот же показатель у Русагро удвоился и достиг отметки 8,61 млрд руб., при этом рентабельность оказалась на 10 п.п. меньше.

💪 Высокая рентабельность бизнеса Черкизово увеличивает инвестиционную привлекательность компании!

💰 Поскольку в дивидендной политике учитывается показатель скорректированной чистой прибыли, то будем и мы ориентироваться на него: по итогам 3 кв. 2020 года он увеличился на 66,8% (г/г) до 6,72 млрд руб.

👨🏻💼 "Такой результат был достигнут за счет преимуществ, которые дают масштаб нашей деятельности, современное оснащение предприятий, вертикально-интегрированная бизнес модель, структуры сегментов, контроль затрат, а также развитие новых каналов фудсервиса и экспорта", - заявил генеральный директор “Черкизово” Сергей Михайлов.

Долговая нагрузка по мультипликатору Чистый долг/скорректированная EBITDA составляет 2,42х, что рядом с пороговым значением 2,5х, который прописан в дивидендной политике. Черкизово выплачивает дивиденды дважды в год и за второе полугодие выплаты будут объявлены в начале весны. Акционерам бояться нечего, поскольку компания не планирует сильно увеличивать долг.

📈 Что касается операционных результатов, то компания продемонстрировала рост производства практически во всех сегментах.

✔️ Так, производство курицы увеличилось на 7% (г/г) до 175,88 тыс. т, а Черкизово по-прежнему уверенно занимает первое место в отрасли, увеличивая производственные мощности на действующих площадках.

✔️ Производство индейки сократилось на 8% (г/г) до 10,19 тыс. т., что вызвано снижением заказов со стороны продуктовых сетей и предприятий общественного питания.

✔️ Объём поголовья свиней увеличился на 5% (г/г) до 69,80 тыс. т, в то время как Русагро, благодаря запуску новых производственных мощностей, увеличил этот показатель на 14% (г/г) до 76 тыс. т.

✔️ Мясопереработка в натуральном выражении прибавила на 4% (г/г) до 66,25 тыс. т, а рост средних цен реализации позволил компании нарастить объём производства. Отмечу, что у Русагро этот показатель увеличился на 21% (г/г) до 53 тыс.т.

👉 В целом Группа Черкизово продемонстрировала позитивные результаты, и акции компании можно рассматривать в качестве диверсификации долгосрочных портфелей. Ну а поскольку мой портфель я и так считаю глубоко диверсифицированным, эти бумаги пока в нём отсутствуют.

Финансовая отчетность

Операционные результаты

#GCHE

{kind=link}

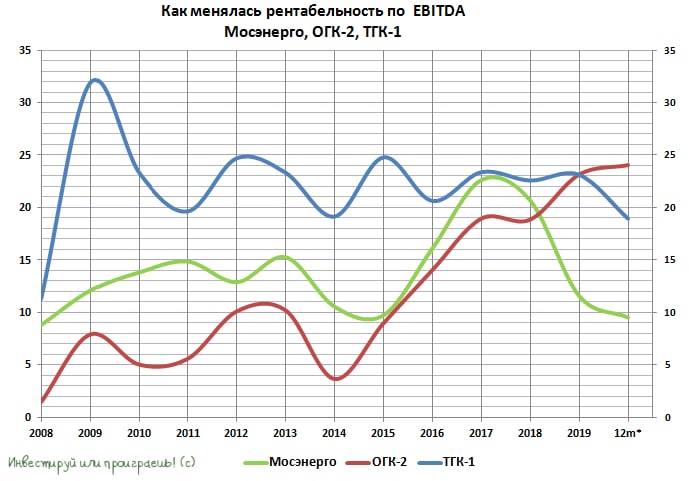

💪 Лаконичный ответ на вопрос, почему в моём инвестиционном портфеле среди трёх публичных дочках ГЭХа присутствуют только акции ОГК-2. Это не только самая рентабельная компания в этой группе, но и финансово наиболее стабильная, учитывая продолжающийся позитивный эффект от программы ДПМ.

Скажу даже больше: где-нибудь в районе 60 коп. и ниже, я бы с удовольствием нарастил позицию в акциях ОГК-2 в своём портфеле. Но очень не уверен, что такая возможность подвернётся в обозримом будущем.

#OGKB #MSNG #TGKA

Скажу даже больше: где-нибудь в районе 60 коп. и ниже, я бы с удовольствием нарастил позицию в акциях ОГК-2 в своём портфеле. Но очень не уверен, что такая возможность подвернётся в обозримом будущем.

#OGKB #MSNG #TGKA

{kind=link}

🧮 Добрался я, наконец, до финансовой отчётности МТС по МСФО за 3 кв. 2020 года, и т.к. с момента публикации уже прошло несколько дней, предлагаю в неё глубоко не погружаться, а ограничиться основными фактами, тезисами и мыслями о будущем компании.

✅ Прежде всего, стоит отметить, что результаты компании за минувшие три месяца оказались весьма сильными и превзошли прогнозы аналитиков: выручка выросла на 4% (г/г), скорректированная EBITDA прибавила на 3,3%, а чистая прибыль ограничилась ростом на 2,3%.

Хорошую динамику продемонстрировали как традиционные телекоммуникационные услуги, так и новые сегменты (финтех, медиа, облачные и цифровые решения), которые обеспечили более половины роста доходов МТС по сравнению с прошлым годом. В свою очередь, одним из главных негативных факторов стало выбытие высокомаржинальных роуминговых доходов (в компании эту цифру оценили в минус 2,2 млрд рублей).

✅ Ещё одним приятным сюрпризом в части OIBDA группы стал рекордно высокий квартальный показатель OIBDA МТС Банка (после убытка по этой строке кварталом ранее), благодаря чему МТС Банк по итогам 3 кв. 2020 года вновь вышел в прибыль.

✅ Абонентская база в России практически вернулась на доковидный уровень, благодаря выходу нашей страны после весеннего локдауна, возобновлению работы розничной сети и открытия экономики, хотя в годовом сравнении мы всё ещё видим небольшое снижение.

✅ Долговая нагрузка по соотношению NetDebt/OIBDA оценивается на весьма комфортном уровне в 1,4х, а свободный денежный поток (FCF) по итогам 9m2020 кратно вырос – с 11,6 до 49,6 млрд рублей. Не трудно посчитать, что FCF в пересчёте на одну бумагу составляет почти 25 рублей, и это наглядно демонстрирует способность компании платить дивиденд в размере 29 рублей в год, не прибегая для этого к наращиванию долга.

✅ МТС повысила свой прогноз на 2020 год: теперь компания ожидает, что выручка увеличится, как минимум, на 3% г/г (против ожиданий на уровне 0-3% тремя месяцами ранее), а OIBDA вырастет на 0-2% г/г (против ожиданий минус 2%). Прогноз по капзатратам не изменился и остался на уровне 90 млрд рублей.

✅ В ноябре МТС планирует досрочно завершить программу buy back (на 2020 год под это запланировано 15 млрд рублей), и новых планов по обратному выкупу акций с рынка у компании нет.

👉 В общем и целом, к акциям МТС я по-прежнему отношусь весьма благосклонно, держу их в своём портфеле с долей 5,6% и, возможно, буду наращивать эту долю и дальше, при удобном случае.

Пресс-релиз

Презентация

#MTSS

✅ Прежде всего, стоит отметить, что результаты компании за минувшие три месяца оказались весьма сильными и превзошли прогнозы аналитиков: выручка выросла на 4% (г/г), скорректированная EBITDA прибавила на 3,3%, а чистая прибыль ограничилась ростом на 2,3%.

Хорошую динамику продемонстрировали как традиционные телекоммуникационные услуги, так и новые сегменты (финтех, медиа, облачные и цифровые решения), которые обеспечили более половины роста доходов МТС по сравнению с прошлым годом. В свою очередь, одним из главных негативных факторов стало выбытие высокомаржинальных роуминговых доходов (в компании эту цифру оценили в минус 2,2 млрд рублей).

✅ Ещё одним приятным сюрпризом в части OIBDA группы стал рекордно высокий квартальный показатель OIBDA МТС Банка (после убытка по этой строке кварталом ранее), благодаря чему МТС Банк по итогам 3 кв. 2020 года вновь вышел в прибыль.

✅ Абонентская база в России практически вернулась на доковидный уровень, благодаря выходу нашей страны после весеннего локдауна, возобновлению работы розничной сети и открытия экономики, хотя в годовом сравнении мы всё ещё видим небольшое снижение.

✅ Долговая нагрузка по соотношению NetDebt/OIBDA оценивается на весьма комфортном уровне в 1,4х, а свободный денежный поток (FCF) по итогам 9m2020 кратно вырос – с 11,6 до 49,6 млрд рублей. Не трудно посчитать, что FCF в пересчёте на одну бумагу составляет почти 25 рублей, и это наглядно демонстрирует способность компании платить дивиденд в размере 29 рублей в год, не прибегая для этого к наращиванию долга.

✅ МТС повысила свой прогноз на 2020 год: теперь компания ожидает, что выручка увеличится, как минимум, на 3% г/г (против ожиданий на уровне 0-3% тремя месяцами ранее), а OIBDA вырастет на 0-2% г/г (против ожиданий минус 2%). Прогноз по капзатратам не изменился и остался на уровне 90 млрд рублей.

✅ В ноябре МТС планирует досрочно завершить программу buy back (на 2020 год под это запланировано 15 млрд рублей), и новых планов по обратному выкупу акций с рынка у компании нет.

👉 В общем и целом, к акциям МТС я по-прежнему отношусь весьма благосклонно, держу их в своём портфеле с долей 5,6% и, возможно, буду наращивать эту долю и дальше, при удобном случае.

Пресс-релиз

Презентация

#MTSS

{kind=link}

🔥 Это была крутая закрытая конференция в Питере! Пост теперь уже от имени Тимофея Мартынова ещё раз освежил в памяти эти прекрасные два ноябрьских дня, с хорошей погодой и прекрасными людьми из инвестиционного цеха.

Много живого оффлайн-общения, интересные знакомства и новые идеи для движения вперёд!

Поймал себя на мысли, что в этом ковидном 2020 году это было единственное деловое мероприятие, которое мне удалось посетить лично, не в онлайн-режиме. Всем спасибо!

Много живого оффлайн-общения, интересные знакомства и новые идеи для движения вперёд!

Поймал себя на мысли, что в этом ковидном 2020 году это было единственное деловое мероприятие, которое мне удалось посетить лично, не в онлайн-режиме. Всем спасибо!

smart-lab.ru

Как это было? (фото) Закрытая встреча частных инвесторов в Пушкине состоялась!

7-8 ноября мы провели вторую закрытую конференцию частных инвесторов в Пушкине. Напомню, моя главная задача была в том, чтобы познакомить

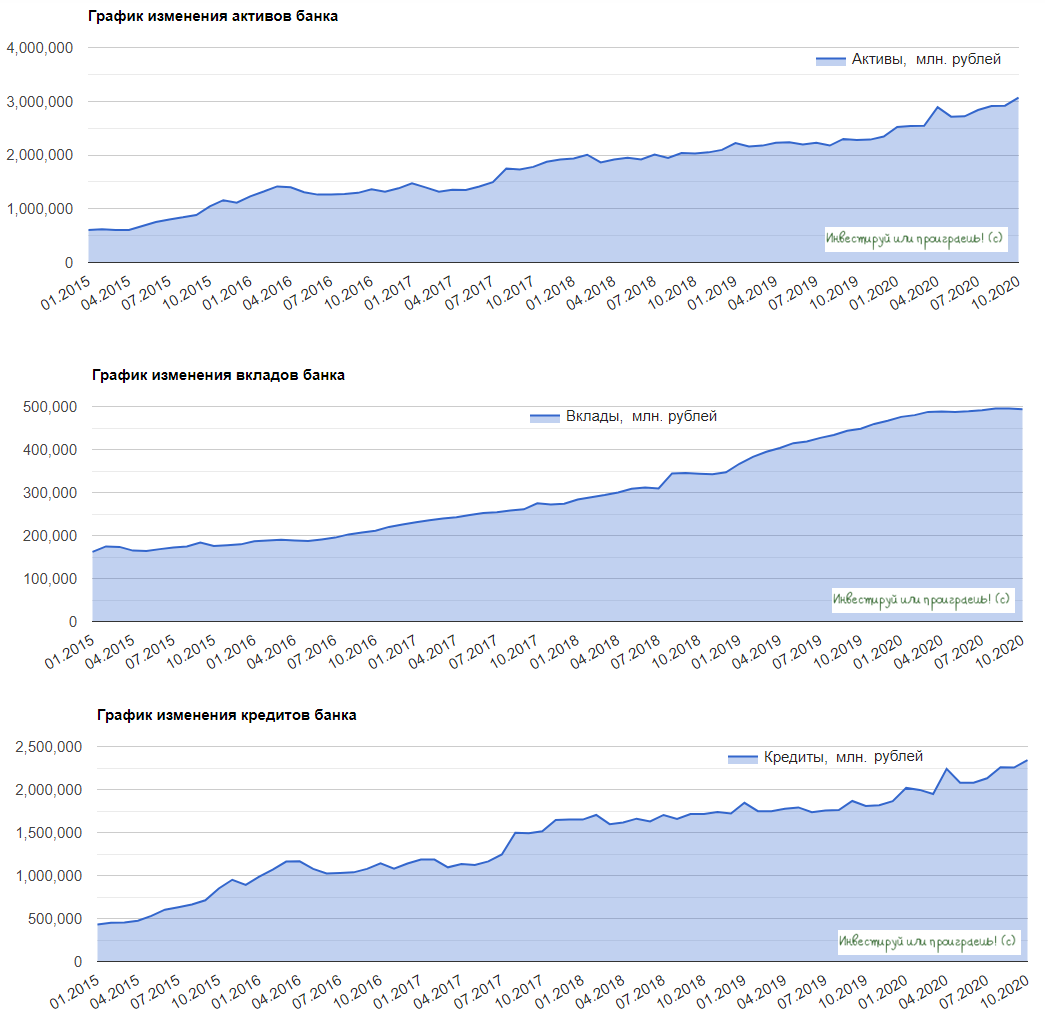

🏦 Крупнейшие российские банки отчитались по МСФО за 9 мес. 2020 года, и самое время подвести промежуточные итоги. Порой, очень полезно бывает проводить такие сравнительные наброски, благодаря которым я неожиданно добавил себе в вочлист новый эмитент под названием МКБ, который не раз будет встречаться в рамках данного поста.

✔️ Чистый процентный доход увеличился у всех банков, благодаря снижению стоимости привлечения средств. Российский ЦБ в этом году активно снижал ключевую ставку, что вызвало снижение ставок по депозитам. Самый высокий темп роста показателя зафиксировал, как ни странно, Московский кредитный банк (МКБ) – его доходы увеличились на 32,4% (г/г) до 42,5 млрд руб.

✔️ Самый высокий темп прироста чистого комиссионного дохода оказался у Банка ВТБ – рост составил 25,9% (г/г) до 84,7 млрд руб. Поддержку росту чистых комиссионных доходов оказали операции с ценными бумагами и операциям на рынках капитала, а также увеличивающиеся комиссии за распространение страховых продуктов.

✔️ Самый лучший показатель Cost/Income Ratio (отношение доходов к расходам) оказался у всё того же МКБ – почти 30%. Банк жёстко контролировал издержки и сократил их на 0,3%, у остальных банков в отчетном периоде расходы увеличились.

💪 МКБ увеличил чистую прибыль на 43,9% (г/г) до 17,1 млрд руб. – это самый высокий темп прироста в отрасли!

📈 Самый высокий темп прироста кредитного портфеля также зафиксировал МКБ. Объем кредитования увеличился на 22% до 1,01 трлн руб. Высокий темп роста корпоративного портфеля связаны как с большим объёмом новых выдачам, так и с эффектом от ослабления курса рубля. Основными драйверами роста розничного портфеля стали ипотека и автокредитование.

📉 МКБ отметился и самым низким уровнем просроченной задолженности по кредитному портфелю: показатель “NPL 90+” составил всего 3,1%. К примеру, у Сбера, который занимает второе место, показатель составляет 4,7%. Высокое качество кредитного портфеля МКБ не может не радовать, и заставляет меня обратить ещё большее внимание на этот банк.

❓Какой из всего вышесказанного можно сделать вывод?

Главный для меня вывод - это то, что МКБ достоин попадания в мой вочлист, и в ближайшее время почитаю подробнее об этом банке. Быть может, по ходу этого изучения всплывут какие-то подводные камни, однако судя по довольно уверенной динамике котировок, которые на протяжении последних двух лет уверенно находятся в узком диапазоне 4-5 рублей (и это во времена ковида!) и довольно стабильным финансовым результатам, МКБ внушает определённое доверие, демонстрируя сейчас лучшую динамику в отрасли среди публичных банков.

👉 Акции МКБ сейчас торгуются с мультипликатором P/BV=0,78х, при среднеотраслевом значении 1,5х, и я их, пожалуй, добавлю в свой вочлист.

#CBOM

✔️ Чистый процентный доход увеличился у всех банков, благодаря снижению стоимости привлечения средств. Российский ЦБ в этом году активно снижал ключевую ставку, что вызвало снижение ставок по депозитам. Самый высокий темп роста показателя зафиксировал, как ни странно, Московский кредитный банк (МКБ) – его доходы увеличились на 32,4% (г/г) до 42,5 млрд руб.

✔️ Самый высокий темп прироста чистого комиссионного дохода оказался у Банка ВТБ – рост составил 25,9% (г/г) до 84,7 млрд руб. Поддержку росту чистых комиссионных доходов оказали операции с ценными бумагами и операциям на рынках капитала, а также увеличивающиеся комиссии за распространение страховых продуктов.

✔️ Самый лучший показатель Cost/Income Ratio (отношение доходов к расходам) оказался у всё того же МКБ – почти 30%. Банк жёстко контролировал издержки и сократил их на 0,3%, у остальных банков в отчетном периоде расходы увеличились.

💪 МКБ увеличил чистую прибыль на 43,9% (г/г) до 17,1 млрд руб. – это самый высокий темп прироста в отрасли!

📈 Самый высокий темп прироста кредитного портфеля также зафиксировал МКБ. Объем кредитования увеличился на 22% до 1,01 трлн руб. Высокий темп роста корпоративного портфеля связаны как с большим объёмом новых выдачам, так и с эффектом от ослабления курса рубля. Основными драйверами роста розничного портфеля стали ипотека и автокредитование.

📉 МКБ отметился и самым низким уровнем просроченной задолженности по кредитному портфелю: показатель “NPL 90+” составил всего 3,1%. К примеру, у Сбера, который занимает второе место, показатель составляет 4,7%. Высокое качество кредитного портфеля МКБ не может не радовать, и заставляет меня обратить ещё большее внимание на этот банк.

❓Какой из всего вышесказанного можно сделать вывод?

Главный для меня вывод - это то, что МКБ достоин попадания в мой вочлист, и в ближайшее время почитаю подробнее об этом банке. Быть может, по ходу этого изучения всплывут какие-то подводные камни, однако судя по довольно уверенной динамике котировок, которые на протяжении последних двух лет уверенно находятся в узком диапазоне 4-5 рублей (и это во времена ковида!) и довольно стабильным финансовым результатам, МКБ внушает определённое доверие, демонстрируя сейчас лучшую динамику в отрасли среди публичных банков.

👉 Акции МКБ сейчас торгуются с мультипликатором P/BV=0,78х, при среднеотраслевом значении 1,5х, и я их, пожалуй, добавлю в свой вочлист.

#CBOM

{kind=link}

🏦 Раз уж сегодняшний день я посвятил изучению МКБ, ещё несколько слов по этому банку.

Безусловно, риски здесь есть (собственно, как и в любой другой компании или банке). Из октябрьской статьи в Forbes следует, что аналитики включили МКБ в список уязвимых банков, и одним из главных рисков у него является достаточно низкий норматив достаточности капитала.

То есть в случае единовременных дефолтов крупных заёмщиков или существенном обесценении портфеля ценных бумаг вполне возможен сценарий с докапитализацией банка (=размытие акционерной стоимости). Но я думаю, небольшое размытие на 10%-15% пережить можно, если считать это реально вынужденной мерой в текущих реалиях, ради светлого акционерного будущего.

Инвестиционная идея в акции МКБ – это ставка на то, что МКБ, который входит в список 11 системно значимых банков по мнению ЦБ, не дадут потонуть при любых раскладах. Если ситуация до этого дойдёт, конечно.

Чистая прибыль МКБ по МСФО за 9 месяцев 2020года выросла на 43,9% до 17,1 млрд рублей, активы банка и кредитный портфель неизменно растут, из чего можно сделать вполне логичный вывод, что МКБ достаточно успешно проходит ковидный кризис.

👉 В общем, пока я не смог переубедить себя в отношении этого банка, и район 5+ рублей буду иметь ввиду для возможных покупок акций.

Из печальных минусов - отсутствие адекватных дивидендных выплат.

#CBOM

Безусловно, риски здесь есть (собственно, как и в любой другой компании или банке). Из октябрьской статьи в Forbes следует, что аналитики включили МКБ в список уязвимых банков, и одним из главных рисков у него является достаточно низкий норматив достаточности капитала.

То есть в случае единовременных дефолтов крупных заёмщиков или существенном обесценении портфеля ценных бумаг вполне возможен сценарий с докапитализацией банка (=размытие акционерной стоимости). Но я думаю, небольшое размытие на 10%-15% пережить можно, если считать это реально вынужденной мерой в текущих реалиях, ради светлого акционерного будущего.

Инвестиционная идея в акции МКБ – это ставка на то, что МКБ, который входит в список 11 системно значимых банков по мнению ЦБ, не дадут потонуть при любых раскладах. Если ситуация до этого дойдёт, конечно.

Чистая прибыль МКБ по МСФО за 9 месяцев 2020года выросла на 43,9% до 17,1 млрд рублей, активы банка и кредитный портфель неизменно растут, из чего можно сделать вполне логичный вывод, что МКБ достаточно успешно проходит ковидный кризис.

👉 В общем, пока я не смог переубедить себя в отношении этого банка, и район 5+ рублей буду иметь ввиду для возможных покупок акций.

Из печальных минусов - отсутствие адекватных дивидендных выплат.

#CBOM

{kind=link}

💲Еврооблигации, как альтернатива банковским депозитам.

📉 Ставки по долларовым депозитам в крупнейших российских банках не превышают 0,85% годовых, и такая низкая доходность вряд ли может радовать инвесторов. В качестве интересного варианта вы можете обратить внимание на еврооблигации, популярность которых с каждым годом только растёт, также как и их доступность для широкого круга инвесторов.

Если раньше для покупки еврооблигации требовалась сумма от $100 тысяч, то в этом году ситуация явно изменилась к лучшему. Мосбиржа сделала настоящий подарок инвесторам, и теперь минимальный лот для некоторых эмитентов составляет всего лишь 1 бумагу (то есть $1000).

💼 Текущий список эмитентов на сегодняшний день выглядит следующим образом:

🔸GTLK-27 4.65% (XS2131995958) ГТЛК

🔸CBOM-PERP 8.875% (XS1601094755) МКБ

🔸PHOS-23 3.949% (XS1752568144) Фосагро

🔸GMKN-25 2.55% (XS2134628069) ГМК НорНикель

🔸MMK-24 4.375% (XS1843434959) ММК

🔸SIB-24 3.45% (XS2010044621) Сибур

🔸EUCH-24 5.5% (XS1961080501) Еврохим

🔸SCF-23 5.375% (XS1433454243) Совкомфлот

🔸SB-22 6.125% (XS0743596040) Сбербанк

👌 То есть сейчас в списке значится 9 компаний из самых разных отраслей, и Мосбиржа уверенно заявляет о том, что он будет пополняться новыми именами.

❗️Каждой облигации присвоен свой код. Например, у Фосагро XS1752568144. Если мы введём данный код в поисковую строку на сайте Мосбиржи, то получим полную информацию о ходе торгов, и текущую доходность данной еврооблигации. К примеру, сегодня она составляет 1,83%, что существенно выше банковских депозитов.

В общем, кому интересно - пробуйте, дерзайте. Д - диверсификация, которая, как известно, лишней не бывает для любого инвестора.

📉 Ставки по долларовым депозитам в крупнейших российских банках не превышают 0,85% годовых, и такая низкая доходность вряд ли может радовать инвесторов. В качестве интересного варианта вы можете обратить внимание на еврооблигации, популярность которых с каждым годом только растёт, также как и их доступность для широкого круга инвесторов.

Если раньше для покупки еврооблигации требовалась сумма от $100 тысяч, то в этом году ситуация явно изменилась к лучшему. Мосбиржа сделала настоящий подарок инвесторам, и теперь минимальный лот для некоторых эмитентов составляет всего лишь 1 бумагу (то есть $1000).

💼 Текущий список эмитентов на сегодняшний день выглядит следующим образом:

🔸GTLK-27 4.65% (XS2131995958) ГТЛК

🔸CBOM-PERP 8.875% (XS1601094755) МКБ

🔸PHOS-23 3.949% (XS1752568144) Фосагро

🔸GMKN-25 2.55% (XS2134628069) ГМК НорНикель

🔸MMK-24 4.375% (XS1843434959) ММК

🔸SIB-24 3.45% (XS2010044621) Сибур

🔸EUCH-24 5.5% (XS1961080501) Еврохим

🔸SCF-23 5.375% (XS1433454243) Совкомфлот

🔸SB-22 6.125% (XS0743596040) Сбербанк

👌 То есть сейчас в списке значится 9 компаний из самых разных отраслей, и Мосбиржа уверенно заявляет о том, что он будет пополняться новыми именами.

❗️Каждой облигации присвоен свой код. Например, у Фосагро XS1752568144. Если мы введём данный код в поисковую строку на сайте Мосбиржи, то получим полную информацию о ходе торгов, и текущую доходность данной еврооблигации. К примеру, сегодня она составляет 1,83%, что существенно выше банковских депозитов.

В общем, кому интересно - пробуйте, дерзайте. Д - диверсификация, которая, как известно, лишней не бывает для любого инвестора.

{kind=link}

👍👍 В конце минувшей недели дочки Россетей начали отчитываться о своих финансовых результатах по МСФО, и, надо сказать, что пока они в целом выглядят очень даже обнадёживающе. И это в год бушующей пандемии COVID-19, как в нашей стране, так и во всём мире!

🏂 Прекрасно отдаю себе отчёт, что всю главную интригу будет таить в себе 4-й квартал, особенно по части наших «любимых» и непредсказуемых отчислений в резервы, но всё же осторожно порадоваться хочется уже сейчас. Гормоны счастья лишними не будут, в самый разгар осенней хандры.

🤦🏻 Начну, пожалуй, с главного антигероя – МРСК Волги, чтобы напоследок оставить только хорошие новости. Компания не только уверенно пикирует в сторону первого в своей истории годового убытка, но и уже успела растерять за последние несколько кварталов все свои конкурентные преимущества по основным финансовым мультипликаторам перед «сёстрами».

С января по сентябрь МРСК Волги получила чистый убыток в размере пол миллиарда рублей, оказавшись убыточной даже на операционном уровне (минус 261 млн рублей!) – давно не припомню подобного прецедента с ней. О дивидендах за 2020 год, как это ни прискорбно, здесь лучше даже не мечтать. При этом долговая нагрузка компании впервые с 2015 года превысила 1х, а по мультипликатору EV/EBITDA компания уже 8 лет не оценивалась выше 3х.

Имеющийся пакет акций МРСК Волги продолжу держать в своём портфеле (со скромной долей в 1,7%), но докупать их точно не планирую в ближайшее время.

🕺💃🏼 Зато МРСК ЦП, МОЭСК и МРСК Центра чувствуют себя весьма неплохо: все эти три компании дружно нарастили чистую прибыль по итогам 9m2020 (на 10.7%, 7.0% и 93.7% соответственно) и демонстрируют все признаки долгожданного оздоровления (ну или, по крайней мере, стабилизации), после всех навалившихся проблем в последнее время.

Особенно приятно удивили результаты МРСК Центра, которой удалось практически удвоить свою чистую прибыль – не случайно котировки акций компании уже в пятницу закрыли ковидный гэп, обновив свои двухлетние максимумы. МОЭСК также находится в одном шаге от этого, а бумаги МРСК ЦП и вовсе единственные из этой троицы, которым удалось удвоиться в цене с ковидных минимумов за каких-то полгода с лишним!

Но всем трём компаниям ещё предстоит большой и серьёзный путь наверх, чтобы оправдать доверие тех акционеров, поверивших в компанию пару-тройку лет назад, когда конъюнктура рынка распределительных сетей была куда оптимистичней, а дивиденды более щедрыми, чем в нынешние времена.

Из этих трёх бумаг я по старой памяти держу только МРСК ЦП. Покупать МРСК Центра мне некомфортно на этом росте, да и по-прежнему не хочется из-за неприятных воспоминаний, а вот вновь стать акционером МОЭСК я бы очень даже не отказался, если бы бумажки этой компании мне продали хотя бы по рублю. Но пока в этот сценарий верится с трудом.

🙅 МРСК Юга и МРСК Северного Кавказа в круг моих интересов не входят, поэтому здесь я тактично промолчу, хотя заглядывал и в их финансовые отчётности – и ничего хорошего в них, естественно, не нашёл.

👨💻 А вот результаты ФСК ЕЭС жду куда с большим интересом, т.к. вместе с Ленэнерго это стабильные и надёжные дивитикеры в моём портфеле, с которыми я продолжаю связывать определённые надежды на дивидендный поток.

#MRKP #MRKC #MSRS #MRKV #MRKY #MRKK

🏂 Прекрасно отдаю себе отчёт, что всю главную интригу будет таить в себе 4-й квартал, особенно по части наших «любимых» и непредсказуемых отчислений в резервы, но всё же осторожно порадоваться хочется уже сейчас. Гормоны счастья лишними не будут, в самый разгар осенней хандры.

🤦🏻 Начну, пожалуй, с главного антигероя – МРСК Волги, чтобы напоследок оставить только хорошие новости. Компания не только уверенно пикирует в сторону первого в своей истории годового убытка, но и уже успела растерять за последние несколько кварталов все свои конкурентные преимущества по основным финансовым мультипликаторам перед «сёстрами».

С января по сентябрь МРСК Волги получила чистый убыток в размере пол миллиарда рублей, оказавшись убыточной даже на операционном уровне (минус 261 млн рублей!) – давно не припомню подобного прецедента с ней. О дивидендах за 2020 год, как это ни прискорбно, здесь лучше даже не мечтать. При этом долговая нагрузка компании впервые с 2015 года превысила 1х, а по мультипликатору EV/EBITDA компания уже 8 лет не оценивалась выше 3х.

Имеющийся пакет акций МРСК Волги продолжу держать в своём портфеле (со скромной долей в 1,7%), но докупать их точно не планирую в ближайшее время.

🕺💃🏼 Зато МРСК ЦП, МОЭСК и МРСК Центра чувствуют себя весьма неплохо: все эти три компании дружно нарастили чистую прибыль по итогам 9m2020 (на 10.7%, 7.0% и 93.7% соответственно) и демонстрируют все признаки долгожданного оздоровления (ну или, по крайней мере, стабилизации), после всех навалившихся проблем в последнее время.

Особенно приятно удивили результаты МРСК Центра, которой удалось практически удвоить свою чистую прибыль – не случайно котировки акций компании уже в пятницу закрыли ковидный гэп, обновив свои двухлетние максимумы. МОЭСК также находится в одном шаге от этого, а бумаги МРСК ЦП и вовсе единственные из этой троицы, которым удалось удвоиться в цене с ковидных минимумов за каких-то полгода с лишним!

Но всем трём компаниям ещё предстоит большой и серьёзный путь наверх, чтобы оправдать доверие тех акционеров, поверивших в компанию пару-тройку лет назад, когда конъюнктура рынка распределительных сетей была куда оптимистичней, а дивиденды более щедрыми, чем в нынешние времена.

Из этих трёх бумаг я по старой памяти держу только МРСК ЦП. Покупать МРСК Центра мне некомфортно на этом росте, да и по-прежнему не хочется из-за неприятных воспоминаний, а вот вновь стать акционером МОЭСК я бы очень даже не отказался, если бы бумажки этой компании мне продали хотя бы по рублю. Но пока в этот сценарий верится с трудом.

🙅 МРСК Юга и МРСК Северного Кавказа в круг моих интересов не входят, поэтому здесь я тактично промолчу, хотя заглядывал и в их финансовые отчётности – и ничего хорошего в них, естественно, не нашёл.

👨💻 А вот результаты ФСК ЕЭС жду куда с большим интересом, т.к. вместе с Ленэнерго это стабильные и надёжные дивитикеры в моём портфеле, с которыми я продолжаю связывать определённые надежды на дивидендный поток.

#MRKP #MRKC #MSRS #MRKV #MRKY #MRKK