💰 Совет директоров «Детского мира» рекомендовал акционерам утвердить дивиденды по итогам 9 месяцев 2020 года в размере 5,08 руб. на акцию, что по текущим котировкам сулит промежуточную ДД на уровне 4,4%.

Таким образом, общая сумма выплат может составить 3,754 млрд рублей – то есть ровно 100% от ЧП по РСБУ, как мы и привыкли видеть в последние годы. Очень радует, что слова ген.директора «Детского мира» Марии Давыдовой, ранее сообщавшей о планах компании направить на дивиденды всю чистую прибыль по РСБУ, не разошлись с делом, а ритейлер детских товаров продолжает оставаться интересным дивидендным тикером, который я с радостью снова прикуплю в свой портфель по двузначным ценникам!

Дождусь ли я таких аппетитных цен? Не знаю. Но с учётом того, что free-float акций «Детского мира» оценивается почти в 100%, случится может всякое. Например, на очередных страхах, слухах и фактах о втором локдауне в России распродажи в бумагах вполне возможны. Все прекрасно помнят, что было весной как с акциями «Детского мира», так и с рядом их оффлайн-магазинов, вынужденно закрытых на карантин из-за того, что многие из них располагаются в торговых центрах.

#DSKY

Таким образом, общая сумма выплат может составить 3,754 млрд рублей – то есть ровно 100% от ЧП по РСБУ, как мы и привыкли видеть в последние годы. Очень радует, что слова ген.директора «Детского мира» Марии Давыдовой, ранее сообщавшей о планах компании направить на дивиденды всю чистую прибыль по РСБУ, не разошлись с делом, а ритейлер детских товаров продолжает оставаться интересным дивидендным тикером, который я с радостью снова прикуплю в свой портфель по двузначным ценникам!

Дождусь ли я таких аппетитных цен? Не знаю. Но с учётом того, что free-float акций «Детского мира» оценивается почти в 100%, случится может всякое. Например, на очередных страхах, слухах и фактах о втором локдауне в России распродажи в бумагах вполне возможны. Все прекрасно помнят, что было весной как с акциями «Детского мира», так и с рядом их оффлайн-магазинов, вынужденно закрытых на карантин из-за того, что многие из них располагаются в торговых центрах.

#DSKY

{kind=link}

Forwarded from ИнвестТема | Литвинов Владимир

Закрытая встреча инвесторов в Пушкине

Всем привет, Друзья. Оставив за спиной 2600 км дороги и славную северную столицу, вернулся домой и сразу вливаюсь в работу. Но перед этим хочу рассказать, где я провел этот уикенд. Напомню, что smart-lab.ru еще месяц назад анонсировал мини-конференцию в г. Пушкин, которая должна была собрать самых активных участников форума акций. Хоть я и не особенно много участвую в жизни форума, а развиваю наше сообщество ИнвестТема, все же там оказался ))) Тимофею отдельная благодарность.

Tsar Palace встретил нас шикарным убранством и удобным конференц залом, в котором разместились не только уже ранее приглашенные участники, но и спец гость — Andrei Samoryadov более известный, как Хомяк Разумный. Ваш покорный слуга тоже кратко представил свою стратегию инвестирования и пробежался по своим позициям в портфеле.

Очень рад был встречи в живую со своими друзьями и коллегами по цеху Георгием Аведиковым и Юрием Козловым - авторами популярных инвест-сообществ "Инвестократъ" и "Инвестируй или проиграешь" соответственно. Отлично пообщались и создали кейс, которым поделюсь с Вами в одной из следующих статей.

В который раз убеждаюсь, что личные встречи с единомышленниками еще больше придают мотивации и знаний. Пандемия вносит свои коррективы в такие встречи, но оно того стоило. Новому кейсу дали символическое название — Стратегия «Смартлаб».

Всегда Ваш, Литвинов Владимир @particular_trader

Всем привет, Друзья. Оставив за спиной 2600 км дороги и славную северную столицу, вернулся домой и сразу вливаюсь в работу. Но перед этим хочу рассказать, где я провел этот уикенд. Напомню, что smart-lab.ru еще месяц назад анонсировал мини-конференцию в г. Пушкин, которая должна была собрать самых активных участников форума акций. Хоть я и не особенно много участвую в жизни форума, а развиваю наше сообщество ИнвестТема, все же там оказался ))) Тимофею отдельная благодарность.

Tsar Palace встретил нас шикарным убранством и удобным конференц залом, в котором разместились не только уже ранее приглашенные участники, но и спец гость — Andrei Samoryadov более известный, как Хомяк Разумный. Ваш покорный слуга тоже кратко представил свою стратегию инвестирования и пробежался по своим позициям в портфеле.

Очень рад был встречи в живую со своими друзьями и коллегами по цеху Георгием Аведиковым и Юрием Козловым - авторами популярных инвест-сообществ "Инвестократъ" и "Инвестируй или проиграешь" соответственно. Отлично пообщались и создали кейс, которым поделюсь с Вами в одной из следующих статей.

В который раз убеждаюсь, что личные встречи с единомышленниками еще больше придают мотивации и знаний. Пандемия вносит свои коррективы в такие встречи, но оно того стоило. Новому кейсу дали символическое название — Стратегия «Смартлаб».

Всегда Ваш, Литвинов Владимир @particular_trader

{kind=link}

👑 Крупнейший в России производитель золота ПАО Полюс (#PLZL) представил свои финансовые результаты за 3 кв. 2020 года.

Выручка компании увеличилась с июля по сентябрь на 36% (г/г) до $1,45 млрд, во многом благодаря росту цен на золото. Конкуренты в лице Полиметалла и Петропавловска увеличили выручку на 35% и 32,4% соответственно. Результаты примерно одинаковые, но у Полюса всё же чуть лучше.

Одной из ключевых метрик эффективности бизнеса в цветной металлургии является показатель общих денежных затрат на проданную унцию, которые у Полюса сократились на 10% (г/г) до $369. У компании самая низкая себестоимость добычи в России!

📈 Скорректированная EBITDA Полюса увеличилась на 56% (г/г) до $1,1 млрд. Рентабельность по скорректированной EBITDA составляет 76%. Маржинальность бизнеса у Полюса одна из лучших не только в России, но и в мире!

👨🏻💼 “По итогам третьего квартала “Полюс” показал сильные финансовые результаты, которым способствовал рост объемов реализации и цены на золото в отчетном периоде. Показатель квартальной EBITDA впервые в истории Компании превысил $1 млрд и достиг рекордного $1,1 млрд. Учитывая динамику затрат за первые девять месяцев года, мы пересмотрели наш прогноз TCC в сторону понижения. "Полюс" ожидает, что на конец года общие денежные затраты будут в диапазоне $375-$425 на унцию против прежней оценки $400-$450”, прокомментировал финансовые результаты генеральный директор компании Павел Грачев.

В отчётном периоде Полюс увеличил добычу золота на 2% (г/г) до 771 тыс. унций. Увеличение отражает рост производительности на Наталке и реализацию проектов по расширению мощностей на основных активах.

👨🏻💼 “Мы продолжаем реализовывать инициативы по повышению производственной эффективности и уже достигли заметного увеличения коэффициентов извлечения на Олимпиаде и Наталке. Также мы успешно продвигаемся в реализации нашего флагманского проекта, Сухого Лога. Сегодня мы опубликовали первую оценку рудных запасов – 40 млн унций с содержанием в руде 2,3 г/т. Это крупнейшее в мире неразработанное месторождение золота”, прокомментировал операционные результаты Павел Грачев.

Конкуренты продемонстрировали разнонаправленную динамику: Полиметалл увеличил производство на 9%, а Петропавловск сократил добычу на 4% на фоне истощения ряда месторождений.

❓Всех инвесторов интересует дивидендный вопрос: на какие выплаты могут рассчитывать акционеры?

Долговая нагрузка по мультипликатору NetDedt/ Adjusted EBITDA обновила пятилетний минимум и опустилась до отметки 0,7х. Долговая нагрузка у компании низкая и позволяет платить 30% EBITDA, как это прописано в дивидендной политике. Напомню, что Полюс выплачивает дивиденды 2 раза в год и за первое полугодие выплаты прошли в начале ноября в размере 240,18 руб. на акцию. Дивиденды за второе полугодие мы узнаем ближе к весне, и с учетом хорошего третьего квартала они будут явно не меньше 240 руб.

Квартальные результаты у компании отличные, но давайте быть объективными – сильный рост стал возможен благодаря высоким ценам на золото.

❓Сохранится ли такая ситуация в будущем?

На мой взгляд, маловероятно, поскольку на этой неделе мы увидели, как котировки желтого металла рухнули на 5% в течение одного дня, когда было объявлено об успешном прохождении третьей фазы клинических исследований по вакцине COVID-19. Причем это предварительные результаты и третья фаза завершится только весной 2021 года, однако уже сейчас инвесторы понимают, что для золота это плохие новости.

👉 Складывается ощущение, что восходящий тренд в бумагах Полюса подходит к своему завершению, и покупать акции на столь высоких уровнях у меня нет никакого желания.

Пресс-релиз

Финансовая отчётность

Операционные результаты

Презентация

Выручка компании увеличилась с июля по сентябрь на 36% (г/г) до $1,45 млрд, во многом благодаря росту цен на золото. Конкуренты в лице Полиметалла и Петропавловска увеличили выручку на 35% и 32,4% соответственно. Результаты примерно одинаковые, но у Полюса всё же чуть лучше.

Одной из ключевых метрик эффективности бизнеса в цветной металлургии является показатель общих денежных затрат на проданную унцию, которые у Полюса сократились на 10% (г/г) до $369. У компании самая низкая себестоимость добычи в России!

📈 Скорректированная EBITDA Полюса увеличилась на 56% (г/г) до $1,1 млрд. Рентабельность по скорректированной EBITDA составляет 76%. Маржинальность бизнеса у Полюса одна из лучших не только в России, но и в мире!

👨🏻💼 “По итогам третьего квартала “Полюс” показал сильные финансовые результаты, которым способствовал рост объемов реализации и цены на золото в отчетном периоде. Показатель квартальной EBITDA впервые в истории Компании превысил $1 млрд и достиг рекордного $1,1 млрд. Учитывая динамику затрат за первые девять месяцев года, мы пересмотрели наш прогноз TCC в сторону понижения. "Полюс" ожидает, что на конец года общие денежные затраты будут в диапазоне $375-$425 на унцию против прежней оценки $400-$450”, прокомментировал финансовые результаты генеральный директор компании Павел Грачев.

В отчётном периоде Полюс увеличил добычу золота на 2% (г/г) до 771 тыс. унций. Увеличение отражает рост производительности на Наталке и реализацию проектов по расширению мощностей на основных активах.

👨🏻💼 “Мы продолжаем реализовывать инициативы по повышению производственной эффективности и уже достигли заметного увеличения коэффициентов извлечения на Олимпиаде и Наталке. Также мы успешно продвигаемся в реализации нашего флагманского проекта, Сухого Лога. Сегодня мы опубликовали первую оценку рудных запасов – 40 млн унций с содержанием в руде 2,3 г/т. Это крупнейшее в мире неразработанное месторождение золота”, прокомментировал операционные результаты Павел Грачев.

Конкуренты продемонстрировали разнонаправленную динамику: Полиметалл увеличил производство на 9%, а Петропавловск сократил добычу на 4% на фоне истощения ряда месторождений.

❓Всех инвесторов интересует дивидендный вопрос: на какие выплаты могут рассчитывать акционеры?

Долговая нагрузка по мультипликатору NetDedt/ Adjusted EBITDA обновила пятилетний минимум и опустилась до отметки 0,7х. Долговая нагрузка у компании низкая и позволяет платить 30% EBITDA, как это прописано в дивидендной политике. Напомню, что Полюс выплачивает дивиденды 2 раза в год и за первое полугодие выплаты прошли в начале ноября в размере 240,18 руб. на акцию. Дивиденды за второе полугодие мы узнаем ближе к весне, и с учетом хорошего третьего квартала они будут явно не меньше 240 руб.

Квартальные результаты у компании отличные, но давайте быть объективными – сильный рост стал возможен благодаря высоким ценам на золото.

❓Сохранится ли такая ситуация в будущем?

На мой взгляд, маловероятно, поскольку на этой неделе мы увидели, как котировки желтого металла рухнули на 5% в течение одного дня, когда было объявлено об успешном прохождении третьей фазы клинических исследований по вакцине COVID-19. Причем это предварительные результаты и третья фаза завершится только весной 2021 года, однако уже сейчас инвесторы понимают, что для золота это плохие новости.

👉 Складывается ощущение, что восходящий тренд в бумагах Полюса подходит к своему завершению, и покупать акции на столь высоких уровнях у меня нет никакого желания.

Пресс-релиз

Финансовая отчётность

Операционные результаты

Презентация

{kind=link}

❓Неважно, получит ли продолжение волна слухов об отставке Миллера, которая сегодня обрушилась в ряде СМИ, — контракт Миллера в любом случае заканчивается через полгода.

📈 Чем бы ни закончилась эта история, мне в любом случае приятно наблюдать за ростом котировок акций нашего газового монополиста. Особенно с учётом того, что крайний раз я покупал эти бумаги по 155+ рублей, а сейчас ценник уже приближается к 180!

👉 А если перестановки в Газпроме всё-таки произойдут (а подобные недавние истории в Русгидро и Аэрофлоте повышают шанс на подобный сценарий), то не удивлюсь увидеть Газпром где-нибудь и по 200 рублей, даже до Нового года.

#GAZP

📈 Чем бы ни закончилась эта история, мне в любом случае приятно наблюдать за ростом котировок акций нашего газового монополиста. Особенно с учётом того, что крайний раз я покупал эти бумаги по 155+ рублей, а сейчас ценник уже приближается к 180!

👉 А если перестановки в Газпроме всё-таки произойдут (а подобные недавние истории в Русгидро и Аэрофлоте повышают шанс на подобный сценарий), то не удивлюсь увидеть Газпром где-нибудь и по 200 рублей, даже до Нового года.

#GAZP

{kind=link}

🏢 Зачем Сбер купил Rambler?

В конце октября Сбер выкупил у Александра Мамута 45% Rambler и стал единственным владельцем компании. Год назад Герман Греф в интервью Forbes назвал Rambler Group компанией с большим потенциалом.

💁🏻♂️ Многие инвесторы тогда недоумевали, поскольку Сбербанк строил экосистему с Яндексом и не понимали, зачем тратить деньги и силы на Rambler. Но летом этого года союз Сбера и Яндекса распался, и гос.банк переключил своё внимание на второго по величине участника отечественной IT- индустрии Mail ru.

📣 Накануне в СМИ появилась информация, что в совместном предприятии Сбербанка и Mail ru Group, специализирующемся на доставке еды и перевозке пассажиров, существуют разногласия в области управления и корпоративной культуры. В этом нет ничего удивительного, поскольку Сбер привык быть лидером, который контролирует процесс “от и до”. IT-шники не любят, чтобы с ними так поступали. Во всем мире создатели IT –компаний очень трепетно относятся к праву контроля над бизнесом.

На мой взгляд, Сберанк купил Rambler в качестве “запасного варианта”, на случай, если Яндекс и Mail ru будут упрямы, и не отдадут контроль в совместной экосистеме. В холдинг Rambler входят интернет-издания Gazeta ru, Lenta ru, Championat com, Rambler News Service, порталы Rambler, Afisha ru, сервис блогов LiveJournal com, онлайн-кинотеатр Okko.

🎂 На текущий момент самым лакомым кусочком является онлайн-кинотеатр Okko. Изначально Сбер планировал купить только этот бизнес, однако Александр Мамут отказался продавать его отдельно и предложил выкупил Rambler полностью.

📈 Okko входит в число крупнейших онлайн-кинотеатров в России, с ежемесячной аудиторией 2,8 млн человек. Среднегодовой темп прироста выручки компании за последние три года составил 263,7%. Менеджмент Сбера в 2019 года отмечал, что высокий темп роста бизнеса Okko позволит провести успешное IPO на горизонте 2025 года.

❓А вы пользуетесь онлайн-кинотеатрами в целом и Okko в частности?

В конце октября Сбер выкупил у Александра Мамута 45% Rambler и стал единственным владельцем компании. Год назад Герман Греф в интервью Forbes назвал Rambler Group компанией с большим потенциалом.

💁🏻♂️ Многие инвесторы тогда недоумевали, поскольку Сбербанк строил экосистему с Яндексом и не понимали, зачем тратить деньги и силы на Rambler. Но летом этого года союз Сбера и Яндекса распался, и гос.банк переключил своё внимание на второго по величине участника отечественной IT- индустрии Mail ru.

📣 Накануне в СМИ появилась информация, что в совместном предприятии Сбербанка и Mail ru Group, специализирующемся на доставке еды и перевозке пассажиров, существуют разногласия в области управления и корпоративной культуры. В этом нет ничего удивительного, поскольку Сбер привык быть лидером, который контролирует процесс “от и до”. IT-шники не любят, чтобы с ними так поступали. Во всем мире создатели IT –компаний очень трепетно относятся к праву контроля над бизнесом.

На мой взгляд, Сберанк купил Rambler в качестве “запасного варианта”, на случай, если Яндекс и Mail ru будут упрямы, и не отдадут контроль в совместной экосистеме. В холдинг Rambler входят интернет-издания Gazeta ru, Lenta ru, Championat com, Rambler News Service, порталы Rambler, Afisha ru, сервис блогов LiveJournal com, онлайн-кинотеатр Okko.

🎂 На текущий момент самым лакомым кусочком является онлайн-кинотеатр Okko. Изначально Сбер планировал купить только этот бизнес, однако Александр Мамут отказался продавать его отдельно и предложил выкупил Rambler полностью.

📈 Okko входит в число крупнейших онлайн-кинотеатров в России, с ежемесячной аудиторией 2,8 млн человек. Среднегодовой темп прироста выручки компании за последние три года составил 263,7%. Менеджмент Сбера в 2019 года отмечал, что высокий темп роста бизнеса Okko позволит провести успешное IPO на горизонте 2025 года.

❓А вы пользуетесь онлайн-кинотеатрами в целом и Okko в частности?

☀️ Тёплое сочинское солнце (даже несмотря на то, что за окном ноябрь!) никак не располагает на рабочий лад, однако работать стараюсь ежедневно, чтобы не сильно расслабляться.

🧮 Добрался я, наконец, до финансовой отчётности ТГК-1 по МСФО за 9 месяцев 2020 года, которая отметилась падением выручки на 11,7% (г/г) до 61,6 млрд рублей, показателя EBITDA – ровно на четверть до 16,5 млрд и чистой прибыли – на 41,5% до 6,4 млрд рублей. Третий квартал для компании и вовсе оказался убыточным (-375 млн рублей), по сравнению с чистой прибылью в 1,6 млрд годом ранее.

➖ Снижение фин.показателей ТГК-1 было более чем ожидаемым, на фоне сокращения потребления электроэнергии из-за аномально тёплой погоды, снижения цен на РСВ и пандемии COVID-19.

➖ Вдобавок ко всему, цены на ДПМ оказались под давлением (-4,5% г/г), также как и объёмы продаж по объектам ДПМ. И это притом, что в ближайшие годы у ТГК-1 начнётся фаза активного выбывания повышенных платежей в рамках договоров ДПМ, и удержать прибыльность на привлекательных уровнях будет очень сложно.

➖ Дополнительным негативом стало также уменьшение субсидий (1,4 млрд руб. против 3,6 млрд руб. за 9m2019), что также оказало давление на совокупную выручку компании.

〽️ Котировки акций ТГК-1 никак не отреагировали на опубликованную фин.отчётность, и складывается впечатление, что все негативные тенденции и факторы уже учтены в ценах. А потому нужно пытаться смотреть вперёд и пытаться найти драйверы там. Что приходит на ум:

➕ Возможно, в следующем году энергопотребление немного прибавит, если коронавирусная история начнёт разрешаться. Хотя пока об этом говорить как-то не приходится.

➕ Очень низкая вероятность, что аномально тёплая зима повторится снова. А потому эффект низкой базы может благотворно сказаться на фин.показателях компании за 2021 год.

➕ Наконец, не стоит забывать про разовые бумажные убытки, которые ТГК-1 отразила в отчётности по МСФО за 2019 год. В этом смысле 4 кв. 2020 года будет нести определённую интригу, и если подобные неприятные сюрпризы мы там не увидим – это может заметно увеличить дивидендную базу за текущий год.

Финансовая отчётность

Пресс-релиз

Презентация

#TGKA

🧮 Добрался я, наконец, до финансовой отчётности ТГК-1 по МСФО за 9 месяцев 2020 года, которая отметилась падением выручки на 11,7% (г/г) до 61,6 млрд рублей, показателя EBITDA – ровно на четверть до 16,5 млрд и чистой прибыли – на 41,5% до 6,4 млрд рублей. Третий квартал для компании и вовсе оказался убыточным (-375 млн рублей), по сравнению с чистой прибылью в 1,6 млрд годом ранее.

➖ Снижение фин.показателей ТГК-1 было более чем ожидаемым, на фоне сокращения потребления электроэнергии из-за аномально тёплой погоды, снижения цен на РСВ и пандемии COVID-19.

➖ Вдобавок ко всему, цены на ДПМ оказались под давлением (-4,5% г/г), также как и объёмы продаж по объектам ДПМ. И это притом, что в ближайшие годы у ТГК-1 начнётся фаза активного выбывания повышенных платежей в рамках договоров ДПМ, и удержать прибыльность на привлекательных уровнях будет очень сложно.

➖ Дополнительным негативом стало также уменьшение субсидий (1,4 млрд руб. против 3,6 млрд руб. за 9m2019), что также оказало давление на совокупную выручку компании.

〽️ Котировки акций ТГК-1 никак не отреагировали на опубликованную фин.отчётность, и складывается впечатление, что все негативные тенденции и факторы уже учтены в ценах. А потому нужно пытаться смотреть вперёд и пытаться найти драйверы там. Что приходит на ум:

➕ Возможно, в следующем году энергопотребление немного прибавит, если коронавирусная история начнёт разрешаться. Хотя пока об этом говорить как-то не приходится.

➕ Очень низкая вероятность, что аномально тёплая зима повторится снова. А потому эффект низкой базы может благотворно сказаться на фин.показателях компании за 2021 год.

➕ Наконец, не стоит забывать про разовые бумажные убытки, которые ТГК-1 отразила в отчётности по МСФО за 2019 год. В этом смысле 4 кв. 2020 года будет нести определённую интригу, и если подобные неприятные сюрпризы мы там не увидим – это может заметно увеличить дивидендную базу за текущий год.

Финансовая отчётность

Пресс-релиз

Презентация

#TGKA

{kind=link}

⬇️ Ещё одним положительным моментом у ТГК-1 (которых, признаюсь, не так много) является низкая долговая нагрузка. В ltm-выражении соотношение NetDebt/EBITDA оценивается на очень привлекательном уровне 0,3х, что с учётом скромных капексов позволяет на сохранение этой тенденции и в будущем.

{kind=link}

💰 Кстати, про дивиденды. Исходя из обновлённой див.политики ТГК-1 направлять на выплаты 50% от ЧП по МСФО, после несложных расчётов в ltm-выражении мы сейчас получаем скромные 0,045 коп. на одну акцию, что по текущим котировкам сулит ДД около 4%.

Повторюсь, на эту цифру слепо ориентироваться не надо, и лучше сначала дождаться итогов 4 кв. 2020 года, от которого будет зависеть многое, прежде всего это касается обесценений по ряду статей. Если таковых не будет, то див.доходности вполне по силам взлететь даже до уровня 7-8% по итогам 2020 года.

📉 Однако, повторюсь, ДПМ-история для ТГК-1 постепенно остаётся в прошлом, а значит в ближайшие годы вряд акционерам вряд ли стоит рассчитывать на щедрый дивидендный поток. Скорее всего, выплаты будут плавно снижаться, вместе с дивидендами, если конечно от Fortum (которой ТГК-1 принадлежит почти на 30%) не последует каких-нибудь громких новостей.

🙅♂️ После мартовской продажи всех своих акций, я по-прежнему не считаю ТГК-1 интересным активом для инвестиций (по крайней мере, на текущих ценниках), а потому просто сижу на заборе и наблюдаю за дальнейшим развитием ситуации. Возвращаться в эту историю пока никакого желания нет.

#TGKA

Повторюсь, на эту цифру слепо ориентироваться не надо, и лучше сначала дождаться итогов 4 кв. 2020 года, от которого будет зависеть многое, прежде всего это касается обесценений по ряду статей. Если таковых не будет, то див.доходности вполне по силам взлететь даже до уровня 7-8% по итогам 2020 года.

📉 Однако, повторюсь, ДПМ-история для ТГК-1 постепенно остаётся в прошлом, а значит в ближайшие годы вряд акционерам вряд ли стоит рассчитывать на щедрый дивидендный поток. Скорее всего, выплаты будут плавно снижаться, вместе с дивидендами, если конечно от Fortum (которой ТГК-1 принадлежит почти на 30%) не последует каких-нибудь громких новостей.

🙅♂️ После мартовской продажи всех своих акций, я по-прежнему не считаю ТГК-1 интересным активом для инвестиций (по крайней мере, на текущих ценниках), а потому просто сижу на заборе и наблюдаю за дальнейшим развитием ситуации. Возвращаться в эту историю пока никакого желания нет.

#TGKA

{kind=link}

Forwarded from ❸❻❺

📈 С коронавирусных мартовских минимумов 2020 года акции НЛМК за какие-то восемь месяцев взяли и удвоились в цене, вплотную приблизившись к круглому уровню в 200 рублей, который они ещё никогда не покоряли. Собственно, и текущие значения котировок – это новые исторические максимумы для котировок, о которых ещё весной было страшно даже мечтать.

❓Откуда взялся такой позитив и почему акции НЛМК так уверенно и практически безоткатно движутся вверх? Попробуем разобраться, выделив основные моменты:

✅ Высокий уровень вертикальной интеграции, подразумевающий обеспечение собственным сырьём и энергоресурсами, что особенно важно в волатильные времена. Как пример – ММК, которая сейчас страдает от высоких цен на железную руду на мировом рынке, в то время как НЛМК почти полностью обеспечена ею и не реагирует на эти ценовые вызовы.

✅ Компания очень гибко пользуется своим географическим положением, максимально эффективно находя стратегические преимущества в расположении активов: горная добыча и производство стали сконцентрированы в регионах с низкими производственными затратами, в то время как изготовление готовой продукции осуществляется в непосредственной близости к конечным потребителям.

✅ Дивидендная привлекательность акций НЛМК никаких вопросов не вызывает, и даже несмотря на рост котировок годовая доходность продолжает оставаться околодвузначной.

✅ Говоря о глобальных перспективах сталелитейной отрасли, стоит отметить, что после коронавирусного спада она постепенно вступает в новую фазу циклического роста. И если ситуация с распространением COVID-19 не приобретёт совсем уж критические окраски, а повторных локдаунов в большинстве стран мира удастся избежать, то можно надеяться, что ожидания экспертов по росту спроса на конечную стальную продукцию на 4,1% по итогам 2021 года окажутся не безпочвенными.

✅ Наконец, чем ближе будет 2022 год, тем ближе будет окончание реализации Стратегии 2022, и вместе с тем должны снизиться капексы и вырасти производственные показатели, на фоне завершения кап.ремонтов на ряде площадок.

👉 Резюмируя всё вышесказанное, ещё раз отмечу сохраняющийся потенциал в акциях НЛМК, как минимум с точки зрения стабильного дивидендного потока. Понятное дело, покупать в районе 200 рублей – сомнительное удовольствие, а вот держать ранее купленные бумаги в своём портфеле вполне обоснованно, т.к. продавать их почему-то очень жалко.

#NLMK

❓Откуда взялся такой позитив и почему акции НЛМК так уверенно и практически безоткатно движутся вверх? Попробуем разобраться, выделив основные моменты:

✅ Высокий уровень вертикальной интеграции, подразумевающий обеспечение собственным сырьём и энергоресурсами, что особенно важно в волатильные времена. Как пример – ММК, которая сейчас страдает от высоких цен на железную руду на мировом рынке, в то время как НЛМК почти полностью обеспечена ею и не реагирует на эти ценовые вызовы.

✅ Компания очень гибко пользуется своим географическим положением, максимально эффективно находя стратегические преимущества в расположении активов: горная добыча и производство стали сконцентрированы в регионах с низкими производственными затратами, в то время как изготовление готовой продукции осуществляется в непосредственной близости к конечным потребителям.

✅ Дивидендная привлекательность акций НЛМК никаких вопросов не вызывает, и даже несмотря на рост котировок годовая доходность продолжает оставаться околодвузначной.

✅ Говоря о глобальных перспективах сталелитейной отрасли, стоит отметить, что после коронавирусного спада она постепенно вступает в новую фазу циклического роста. И если ситуация с распространением COVID-19 не приобретёт совсем уж критические окраски, а повторных локдаунов в большинстве стран мира удастся избежать, то можно надеяться, что ожидания экспертов по росту спроса на конечную стальную продукцию на 4,1% по итогам 2021 года окажутся не безпочвенными.

✅ Наконец, чем ближе будет 2022 год, тем ближе будет окончание реализации Стратегии 2022, и вместе с тем должны снизиться капексы и вырасти производственные показатели, на фоне завершения кап.ремонтов на ряде площадок.

👉 Резюмируя всё вышесказанное, ещё раз отмечу сохраняющийся потенциал в акциях НЛМК, как минимум с точки зрения стабильного дивидендного потока. Понятное дело, покупать в районе 200 рублей – сомнительное удовольствие, а вот держать ранее купленные бумаги в своём портфеле вполне обоснованно, т.к. продавать их почему-то очень жалко.

#NLMK

{kind=link}

🧮 Вслед за ТГК-1 пришёл черёд заглянуть и в отчётность ОГК-2 по МСФО, которая последней из трёх сестёр по ГЭХу представила свои финансовые результаты за 9 месяцев 2020 года.

Много букв здесь не потребуется, да и не хочется утомлять вас в этот прекрасный воскресный день скучной информацией, поэтому постараюсь быть максимально кратким и минимально скучным для вашего отдыхающего сознания.

📉 Итак, под влиянием снижения выработки электроэнергии (на фоне аномально тёплой зимы, ограничительных мер из-за COVID-19 и оптимизации производственной деятельности), а также негативной ценовой динамики на рынке РСВ, выручка ОГК-2 с января по сентябрь заметно снизилась – сразу на 11,1% (г/г) до 88,7 млрд рублей.

⛩ В качестве поддержки своё высокорентабельное плечо в трудную минуту подставил сегмент ДПМ, однако и ему оказалось не по силам справиться с нахлынувшим негативом и кардинально повлиять на динамику доходов. Правда, повышенные платежи в рамках ДПМ компания будет получать вплоть до конца 2022 года, а потому для выхода на эффектную финишную прямую время ещё есть. Да и определённые надежды на улучшение ценовой конъюнктуры на рынке РСВ также остаются.

🏭 К тому же, если внимательно присмотреться к цифрам в отчётности и вспомнить, что в 1 кв. 2020 года ОГК-2 продала Красноярскую ГРЭС-2 почти за 10 млрд рублей, то можно увидеть, что указанная сделка была отражена посредством появления статьи «Прибыли от выбытия основных средств, прочих внеоборотных активов и активов, предназначенных для продажи» на сумму 4,36 млрд рублей (по сравнению с прошлогодней цифрой в 653 млн). Плюс ко всему, средства от продажи красноярского актива были направлены на сокращение долговой нагрузки, благодаря чему чистый долг ОГК-2 с начала года удалось сократить с 52,5 до текущих 39,1 млрд рублей.

💰 При этом показатель EBITDA сократился куда скромнее выручки – всего на 5,3% до 26,2 млрд рублей, а чистая прибыль и вовсе отметилась скромным снижением на 1,5% до 12,1 млрд. А это значит, что дивидендный поток ОГК-2 в целом остаётся стабильным, ориентируя нас на 5,36 коп. в ltm-выражении (из расчёта нормы выплат 50% от ЧП по МСФО), а с учётом падения котировок ДД и вовсе оценивается на историческом максимуме – выше 7%.

👉 Но в любом случае это всё промежуточные подсчёты, а окончательные дивидендные расклады и финальные результаты мы с вами узнаем только после публикации отчётности по МСФО за 4 кв. 2020 года, поэтому подождём несколько месяцев. Я же продолжу уверенно держать акции ОГК-2 в своём портфеле и надеюсь на покорение отметки 1 руб. в следующем году точно.

Финансовая отчётность

Пресс-релиз

#OGKB

Много букв здесь не потребуется, да и не хочется утомлять вас в этот прекрасный воскресный день скучной информацией, поэтому постараюсь быть максимально кратким и минимально скучным для вашего отдыхающего сознания.

📉 Итак, под влиянием снижения выработки электроэнергии (на фоне аномально тёплой зимы, ограничительных мер из-за COVID-19 и оптимизации производственной деятельности), а также негативной ценовой динамики на рынке РСВ, выручка ОГК-2 с января по сентябрь заметно снизилась – сразу на 11,1% (г/г) до 88,7 млрд рублей.

⛩ В качестве поддержки своё высокорентабельное плечо в трудную минуту подставил сегмент ДПМ, однако и ему оказалось не по силам справиться с нахлынувшим негативом и кардинально повлиять на динамику доходов. Правда, повышенные платежи в рамках ДПМ компания будет получать вплоть до конца 2022 года, а потому для выхода на эффектную финишную прямую время ещё есть. Да и определённые надежды на улучшение ценовой конъюнктуры на рынке РСВ также остаются.

🏭 К тому же, если внимательно присмотреться к цифрам в отчётности и вспомнить, что в 1 кв. 2020 года ОГК-2 продала Красноярскую ГРЭС-2 почти за 10 млрд рублей, то можно увидеть, что указанная сделка была отражена посредством появления статьи «Прибыли от выбытия основных средств, прочих внеоборотных активов и активов, предназначенных для продажи» на сумму 4,36 млрд рублей (по сравнению с прошлогодней цифрой в 653 млн). Плюс ко всему, средства от продажи красноярского актива были направлены на сокращение долговой нагрузки, благодаря чему чистый долг ОГК-2 с начала года удалось сократить с 52,5 до текущих 39,1 млрд рублей.

💰 При этом показатель EBITDA сократился куда скромнее выручки – всего на 5,3% до 26,2 млрд рублей, а чистая прибыль и вовсе отметилась скромным снижением на 1,5% до 12,1 млрд. А это значит, что дивидендный поток ОГК-2 в целом остаётся стабильным, ориентируя нас на 5,36 коп. в ltm-выражении (из расчёта нормы выплат 50% от ЧП по МСФО), а с учётом падения котировок ДД и вовсе оценивается на историческом максимуме – выше 7%.

👉 Но в любом случае это всё промежуточные подсчёты, а окончательные дивидендные расклады и финальные результаты мы с вами узнаем только после публикации отчётности по МСФО за 4 кв. 2020 года, поэтому подождём несколько месяцев. Я же продолжу уверенно держать акции ОГК-2 в своём портфеле и надеюсь на покорение отметки 1 руб. в следующем году точно.

Финансовая отчётность

Пресс-релиз

#OGKB

{kind=link}

💎🧮 АЛРОСА отчиталась по МСФО за 3 кв. 2020 года, представив весьма обнадёживающие цифры.

Компания отмечает, что с августа наблюдает устойчивое восстановление глобального спроса, резко рухнувшего весной на фоне бушующей пандемии COVID-19. Отсюда – и уверенные итоги продаж в августе и сентябре, и попытки восстановления производственных результатов в третьем квартале.

Как результат – выручка АЛРОСА в 3 кв. 2020 года выросла по отношению к предыдущим трём месяцам сразу в пять раз и на 9% в годовом выражении, достигнув 49,7 млрд рублей. Показатель EBITDA также порадовал ростом в 220 раз (!) ко второму кварталу и на 22% в годовом сравнении, составив 25,7 млрд рублей. При этом рентабельность EBITDA по сравнению с прошлогодними 46% на сей раз выросла до 52% (о скромных 1% по итогам 2 кв. 2020 года предлагаю даже не вспоминать).

Итоговый финансовый результат, которым принято считать чистую прибыль, изрядно подпортили отрицательные курсовые разницы, составившие внушительные 18,1 млрд рублей (по сравнению с прошлогодними 937 млн), из-за чего падение прибыли в 3 кв. 2020 года по сравнению с прошлым годом составило 44% до 7,6 млрд рублей. Хотя в квартальном выражении мы видим 25х рост, на фоне околонулевых значений предыдущих трёх месяцев.

Куда важнее, что свободный денежный поток (FCF) АЛРОСА вырос в 8 раз по сравнению с 3 кв. 2019 года – до 22,6 млрд рублей, хотя по итогам 9 месяцев этот показатель оказался вдвое ниже прошлогоднего – на уровне 14,3 млрд рублей. Также, как и чистая прибыль, которая с января по сентябрь текущего года растеряла почти 80% (г/г), составив чуть больше 10 млрд рублей.

На конец сентября чистый долг компании достиг 107 млрд рублей, что является максимальным значением за последние четыре года, при этом долговую нагрузку удалось сохранить на уровне 1,25х по соотношению NetDebt/EBITDA, благодаря росту знаменателя этого выражения. Здесь стоит отметить уверенные шаги компании в сторону оптимизации долгового портфеля, и благодаря досрочному погашению банковского кредита на $200 млн и плановому погашению еврооблигаций почти на $500 млн общий долг компании снизился с $3 млрд до $2,3 млрд, причём буквально за месяц. И это даёт большие надежды, что когда придёт пора полноценного восстановления алмазной отрасли, АЛРОСА без труда снизит долговую нагрузку до комфортных значений ниже 1х.

Финансовая отчётность

Пресс-релиз

Презентация

#ALRS

Компания отмечает, что с августа наблюдает устойчивое восстановление глобального спроса, резко рухнувшего весной на фоне бушующей пандемии COVID-19. Отсюда – и уверенные итоги продаж в августе и сентябре, и попытки восстановления производственных результатов в третьем квартале.

Как результат – выручка АЛРОСА в 3 кв. 2020 года выросла по отношению к предыдущим трём месяцам сразу в пять раз и на 9% в годовом выражении, достигнув 49,7 млрд рублей. Показатель EBITDA также порадовал ростом в 220 раз (!) ко второму кварталу и на 22% в годовом сравнении, составив 25,7 млрд рублей. При этом рентабельность EBITDA по сравнению с прошлогодними 46% на сей раз выросла до 52% (о скромных 1% по итогам 2 кв. 2020 года предлагаю даже не вспоминать).

Итоговый финансовый результат, которым принято считать чистую прибыль, изрядно подпортили отрицательные курсовые разницы, составившие внушительные 18,1 млрд рублей (по сравнению с прошлогодними 937 млн), из-за чего падение прибыли в 3 кв. 2020 года по сравнению с прошлым годом составило 44% до 7,6 млрд рублей. Хотя в квартальном выражении мы видим 25х рост, на фоне околонулевых значений предыдущих трёх месяцев.

Куда важнее, что свободный денежный поток (FCF) АЛРОСА вырос в 8 раз по сравнению с 3 кв. 2019 года – до 22,6 млрд рублей, хотя по итогам 9 месяцев этот показатель оказался вдвое ниже прошлогоднего – на уровне 14,3 млрд рублей. Также, как и чистая прибыль, которая с января по сентябрь текущего года растеряла почти 80% (г/г), составив чуть больше 10 млрд рублей.

На конец сентября чистый долг компании достиг 107 млрд рублей, что является максимальным значением за последние четыре года, при этом долговую нагрузку удалось сохранить на уровне 1,25х по соотношению NetDebt/EBITDA, благодаря росту знаменателя этого выражения. Здесь стоит отметить уверенные шаги компании в сторону оптимизации долгового портфеля, и благодаря досрочному погашению банковского кредита на $200 млн и плановому погашению еврооблигаций почти на $500 млн общий долг компании снизился с $3 млрд до $2,3 млрд, причём буквально за месяц. И это даёт большие надежды, что когда придёт пора полноценного восстановления алмазной отрасли, АЛРОСА без труда снизит долговую нагрузку до комфортных значений ниже 1х.

Финансовая отчётность

Пресс-релиз

Презентация

#ALRS

{kind=link}

💰 А что же с дивидендами АЛРОСА?

Зам.ген.директора компании Алексей Филипповский в рамках состоявшейся телеконференции сообщил, что финансовое положение на конец года у АЛРОСА ожидается комфортным, что позволит чётко следовать дивидендной политике. А если итоги продаж в ноябре и декабре будут сильными, то компания может позволить себе даже выплату всего денежного потока за второе полугодие. Разумеется, при условии снижения долговой нагрузки ниже 1х по соотношению NetDebt/EBITDA.

Для тех, кто забыл, спешу напомнить, что АЛРОСА отказалась от рекомендации полугодовых дивидендов из-за отрицательного FCF, вполне логично посчитав, что условия для их выплаты отсутствуют. Особенно, учитывая тяжелейшие для компании первые шесть месяцев в этом году и неопределённость на фоне бушующего коронавируса.

При этом вероятность реализации опции продажи алмазов в Гохран, о которой впервые заговорили в начале апреля, постепенно снижается, по мере улучшения конъюнктуры в отрасли. Глава компании, конечно, до сих пор допускает и такой сценарий, в случае «значительного ухудшения ситуации в декабре» и второго локдауна, но пока сохраняет здоровый оптимизм и «не видит серьёзных оснований для этого».

А вот в бюджете РФ на 2021 год уже на всякий случай заложили возможность продажи алмазов в Гохран на сумму до $400 млн, на случай ужесточения ситуации со спросом на алмазы, вызванного второй волной пандемии COVID-19. А если ситуация на рынке приобретёт драматический характер, то вероятность этой сделки возрастёт, т.к. потребуется стабилизировать финансовое положение компании, причём государство может даже увеличить тот объём, который уже заложен в российском бюджете.

Очень хочется верить, что до этого не дойдёт, и робкое восстановление в алмазной отрасли будет продолжено, а хорошим подспорьем послужит возвращение продаж в 2021 года на нормальные уровни, истощение запасов у огранщиков и закрытие ряда месторождений, особенно небольших производителей.

#ALRS

Зам.ген.директора компании Алексей Филипповский в рамках состоявшейся телеконференции сообщил, что финансовое положение на конец года у АЛРОСА ожидается комфортным, что позволит чётко следовать дивидендной политике. А если итоги продаж в ноябре и декабре будут сильными, то компания может позволить себе даже выплату всего денежного потока за второе полугодие. Разумеется, при условии снижения долговой нагрузки ниже 1х по соотношению NetDebt/EBITDA.

Для тех, кто забыл, спешу напомнить, что АЛРОСА отказалась от рекомендации полугодовых дивидендов из-за отрицательного FCF, вполне логично посчитав, что условия для их выплаты отсутствуют. Особенно, учитывая тяжелейшие для компании первые шесть месяцев в этом году и неопределённость на фоне бушующего коронавируса.

При этом вероятность реализации опции продажи алмазов в Гохран, о которой впервые заговорили в начале апреля, постепенно снижается, по мере улучшения конъюнктуры в отрасли. Глава компании, конечно, до сих пор допускает и такой сценарий, в случае «значительного ухудшения ситуации в декабре» и второго локдауна, но пока сохраняет здоровый оптимизм и «не видит серьёзных оснований для этого».

А вот в бюджете РФ на 2021 год уже на всякий случай заложили возможность продажи алмазов в Гохран на сумму до $400 млн, на случай ужесточения ситуации со спросом на алмазы, вызванного второй волной пандемии COVID-19. А если ситуация на рынке приобретёт драматический характер, то вероятность этой сделки возрастёт, т.к. потребуется стабилизировать финансовое положение компании, причём государство может даже увеличить тот объём, который уже заложен в российском бюджете.

Очень хочется верить, что до этого не дойдёт, и робкое восстановление в алмазной отрасли будет продолжено, а хорошим подспорьем послужит возвращение продаж в 2021 года на нормальные уровни, истощение запасов у огранщиков и закрытие ряда месторождений, особенно небольших производителей.

#ALRS

{kind=link}

👨🏻💼 Наконец, что касается прогнозов АЛРОСА на среднесрочную и долгосрочную перспективу, озвученных в презентации компании и в ходе состоявшейся телеконференции:

✔️ Производство алмазно-бриллиантовой продукции в текущем году оценивается на уровне 30 млн карат, по сравнению с предыдущими оценками в 28-31 млн карат. В следующем году компания планирует добыть 28-30 млн карат. Ожидается, что на уровень 2019 года, когда было произведено 38,5 млн карат, АЛРОСА выйдет не раньше 2022 года, при этом потенциал роста производства в 2022-2030 гг. оценивается на уровне 37-38 млн карат ежегодно.

✔️ АЛРОСА не привела прогноз продаж, сообщив в презентации, что он будет зависеть от глобального спроса. Напомню, в июне компания допускала возможность продаж в 2020 году 25 млн карат на сумму $2,3-2,5 млрд, в случае восстановления рынка с третьего квартала.

✔️ Прогноз инвестиций на текущий год остался на сниженном по сравнению с началом года уровне - 20 млрд рублей, но может быть ещё понижен до 18 млрд, говорится в презентации. В следующем году компания ожидает рост капзатрат до 23 млрд рублей.

✔️ АЛРОСА не ожидает значительных изменений цены до конца года. Сейчас индекс цен на 9% ниже уровня начала года, в том числе в третьем квартале цены были снижены на 7%, чтобы способствовать оживлению спроса в midstream.

Средняя цена алмазов из запасов сейчас на уровне $80 за карат, что ниже текущей средней цены по всему срезу продукции ($90 за карат). Это повлияет на ассортимент в будущем году, пояснили представители АЛРОСА. С учётом цены запасов, средняя цена в будущем году будет на $5-7 за карат ниже уровня 3 кв. 2020 года.

✔️ На конец года запасы АЛРОСА сократятся до 26-27 млн карат, что значительно ниже уровня сентября (30,6 млн карат). В будущем году базовый сценарий по продажам предполагает реализацию 34-35 млн карат, т.е. примерно на 5 млн выше планируемого объёма добычи (28-30 млн карат). Такого же соотношения добычи и продаж "АЛРОСА" хочет придерживаться долгосрочно. Это позволит постепенно вернуть запасы к более-менее нормальному уровню к концу 2023 года, прогнозирует компания.

✔️ В будущем году АЛРОСА может принять положительное решение по проекту восстановления подземного рудника "Мир", что неминуемо приведёт к росту CAPEX в течение 5-7 лет. Капвложения будут расти с 2025-2026 гг. примерно на 2-3 млрд рублей ежегодно. Реализация проекта позволит компании производить 36-38 млн карат ежегодно до конца 2030-х годов.

#ALRS

✔️ Производство алмазно-бриллиантовой продукции в текущем году оценивается на уровне 30 млн карат, по сравнению с предыдущими оценками в 28-31 млн карат. В следующем году компания планирует добыть 28-30 млн карат. Ожидается, что на уровень 2019 года, когда было произведено 38,5 млн карат, АЛРОСА выйдет не раньше 2022 года, при этом потенциал роста производства в 2022-2030 гг. оценивается на уровне 37-38 млн карат ежегодно.

✔️ АЛРОСА не привела прогноз продаж, сообщив в презентации, что он будет зависеть от глобального спроса. Напомню, в июне компания допускала возможность продаж в 2020 году 25 млн карат на сумму $2,3-2,5 млрд, в случае восстановления рынка с третьего квартала.

✔️ Прогноз инвестиций на текущий год остался на сниженном по сравнению с началом года уровне - 20 млрд рублей, но может быть ещё понижен до 18 млрд, говорится в презентации. В следующем году компания ожидает рост капзатрат до 23 млрд рублей.

✔️ АЛРОСА не ожидает значительных изменений цены до конца года. Сейчас индекс цен на 9% ниже уровня начала года, в том числе в третьем квартале цены были снижены на 7%, чтобы способствовать оживлению спроса в midstream.

Средняя цена алмазов из запасов сейчас на уровне $80 за карат, что ниже текущей средней цены по всему срезу продукции ($90 за карат). Это повлияет на ассортимент в будущем году, пояснили представители АЛРОСА. С учётом цены запасов, средняя цена в будущем году будет на $5-7 за карат ниже уровня 3 кв. 2020 года.

✔️ На конец года запасы АЛРОСА сократятся до 26-27 млн карат, что значительно ниже уровня сентября (30,6 млн карат). В будущем году базовый сценарий по продажам предполагает реализацию 34-35 млн карат, т.е. примерно на 5 млн выше планируемого объёма добычи (28-30 млн карат). Такого же соотношения добычи и продаж "АЛРОСА" хочет придерживаться долгосрочно. Это позволит постепенно вернуть запасы к более-менее нормальному уровню к концу 2023 года, прогнозирует компания.

✔️ В будущем году АЛРОСА может принять положительное решение по проекту восстановления подземного рудника "Мир", что неминуемо приведёт к росту CAPEX в течение 5-7 лет. Капвложения будут расти с 2025-2026 гг. примерно на 2-3 млрд рублей ежегодно. Реализация проекта позволит компании производить 36-38 млн карат ежегодно до конца 2030-х годов.

#ALRS

{kind=link}

🏝 Даже на отдыхе от рынков не отдохнёшь, вокруг одни напоминания.

В данном случае соглашусь: ЛУКОЙЛ ❤️ - четвёртая по значимости бумага в моём портфеле.

В данном случае соглашусь: ЛУКОЙЛ ❤️ - четвёртая по значимости бумага в моём портфеле.

{kind=link}

💼 Обычки Сургута — что-то готовится? Если верить этому графику и посмотреть на информационный фон, инвестдома начали внезапно повышать таргеты по этим бумагам.

❓По мнению ряда аналитиков, обычки незаслуженно отстали от сектора. Скоро выходит отчётность Сургутнефтегаза за 9 месяцев 2020 года, возможно там нас ждут приятные сюрпризы? Или корпоративные новости в отношении обычек чем-то способны удивить?

#SNGS

❓По мнению ряда аналитиков, обычки незаслуженно отстали от сектора. Скоро выходит отчётность Сургутнефтегаза за 9 месяцев 2020 года, возможно там нас ждут приятные сюрпризы? Или корпоративные новости в отношении обычек чем-то способны удивить?

#SNGS

Telegram

Сигналы РЦБ

#нефтянка #Brent

На графике - перфоманс акций нефтяных компаний с начала ралли в России. Акции Лукойла, Татнефти и Роснефти выросли с начала ноября на 22-25%. На фоне ралли в нефти пока отстают от сектора акции Сургутнефтегаза - и они могут догнать сектор…

На графике - перфоманс акций нефтяных компаний с начала ралли в России. Акции Лукойла, Татнефти и Роснефти выросли с начала ноября на 22-25%. На фоне ралли в нефти пока отстают от сектора акции Сургутнефтегаза - и они могут догнать сектор…

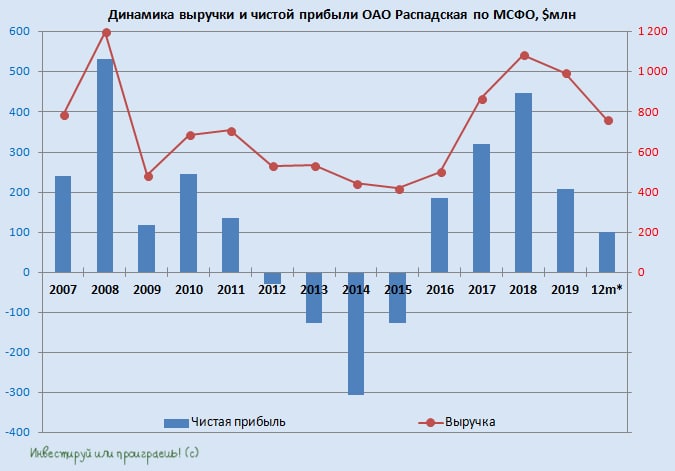

💼 Evraz консолидирует угольные активы

Evraz объявил о намерении до конца года консолидировать угледобывающий бизнес на базе ПАО "Распадская". Распадская выкупит Южкузбассуголь (дочка Evraz) за 67,7 млрд рублей.

По итогам первого полугодия у Распадской не было долга, а кэш составлял 43,97 млрд руб. Сделка не окажет негативного влияния на финансовое состояние компании.

💪 В презентации, посвященной этому событию, менеджмент отмечает, что объединенная компания станет лидером на российском рынке коксующего угля и войдёт в первую пятерку на мировом рынке. Добыча угля увеличится в 2,2х до 20,5 млн т., а EBITDA превысит 28 млрд руб.

❓Сколько может стоить объединенная компания и есть ли потенциал роста в акциях Распадской? Последние пять лет мультипликатор EV/EBITDA в среднем составлял 4х. Текущая капитализация составляет 105 млрд руб и при среднем мультипликаторе EV/EBITDA нет потенциала роста, поскольку компании придется занимать деньги на рынке для оплаты покупки Южкузбассуголь, и ее EV увеличится за счет долга.

📈 Рост капитализации в акциях Распадской возможен только в случае роста цен на коксующийся уголь. Если в следующем году в мире начнется массовая вакцинация, то мы увидим сильный рост мировой экономики, что окажет поддержку ценам на уголь.

👉 На мой взгляд, в долгосрочной перспективе (на горизонте не менее трех лет) бумагам компании вполне по силам обновить исторический максимум, который расположен на отметке 253,85 руб., однако в моём инвестиционном портфеле пони пока отсутствуют. Хотя история с Распадской в своё время мне принесла хороший профит, за что я ей безмерно признателен.

❓На какие дивиденды могут рассчитывать акционеры?

"Мы говорим фактически об удвоении бизнеса, с высокой вероятностью будут изменения дивидендной политики. Вопрос дивидендной политики может обсуждаться после завершения сделки, то есть не раньше весны будущего года", прокомментировал член совета директоров "Распадской" Александр Фролов.

Отмечу, что Александр Фролов опроверг слухи о возможном делистинге акций Распадской.

👉🏽 Распадская готова выкупить акции у миноритариев, которые не согласны с данной сделкой, по цене 164 руб. за бумагу. Выкуп акций завершится 3 марта 2021 года. Если купить бумаги сейчас, то за три с небольшим месяца можно получить доход в размере 5%.

CEO Evraz также признался, что холдинг заинтересован в том, чтобы сохранить free-float Распадской, и будет его расширять "при определённой цене акций".

#RASP

Evraz объявил о намерении до конца года консолидировать угледобывающий бизнес на базе ПАО "Распадская". Распадская выкупит Южкузбассуголь (дочка Evraz) за 67,7 млрд рублей.

По итогам первого полугодия у Распадской не было долга, а кэш составлял 43,97 млрд руб. Сделка не окажет негативного влияния на финансовое состояние компании.

💪 В презентации, посвященной этому событию, менеджмент отмечает, что объединенная компания станет лидером на российском рынке коксующего угля и войдёт в первую пятерку на мировом рынке. Добыча угля увеличится в 2,2х до 20,5 млн т., а EBITDA превысит 28 млрд руб.

❓Сколько может стоить объединенная компания и есть ли потенциал роста в акциях Распадской? Последние пять лет мультипликатор EV/EBITDA в среднем составлял 4х. Текущая капитализация составляет 105 млрд руб и при среднем мультипликаторе EV/EBITDA нет потенциала роста, поскольку компании придется занимать деньги на рынке для оплаты покупки Южкузбассуголь, и ее EV увеличится за счет долга.

📈 Рост капитализации в акциях Распадской возможен только в случае роста цен на коксующийся уголь. Если в следующем году в мире начнется массовая вакцинация, то мы увидим сильный рост мировой экономики, что окажет поддержку ценам на уголь.

👉 На мой взгляд, в долгосрочной перспективе (на горизонте не менее трех лет) бумагам компании вполне по силам обновить исторический максимум, который расположен на отметке 253,85 руб., однако в моём инвестиционном портфеле пони пока отсутствуют. Хотя история с Распадской в своё время мне принесла хороший профит, за что я ей безмерно признателен.

❓На какие дивиденды могут рассчитывать акционеры?

"Мы говорим фактически об удвоении бизнеса, с высокой вероятностью будут изменения дивидендной политики. Вопрос дивидендной политики может обсуждаться после завершения сделки, то есть не раньше весны будущего года", прокомментировал член совета директоров "Распадской" Александр Фролов.

Отмечу, что Александр Фролов опроверг слухи о возможном делистинге акций Распадской.

👉🏽 Распадская готова выкупить акции у миноритариев, которые не согласны с данной сделкой, по цене 164 руб. за бумагу. Выкуп акций завершится 3 марта 2021 года. Если купить бумаги сейчас, то за три с небольшим месяца можно получить доход в размере 5%.

CEO Evraz также признался, что холдинг заинтересован в том, чтобы сохранить free-float Распадской, и будет его расширять "при определённой цене акций".

#RASP

{kind=link}