Согласитесь, 5% сейчас - не самая убедительная доходность для российского рынка, при туманных перспективах Аэрофлота на 2020 год и целому ряду акций, которые почти наверняка порадуют вас околодвузначной ДД по итогам 2019 года, а в качестве бонуса вы получите ещё и рост капитализации, который неминуемо произойдёт, по мере стабилизации эпидемиологической ситуации в мире.

#AFLT

#AFLT

{kind=link}

⛔️ Думал я вчера думал, смотрел я вчера смотрел на котировки акций ТГК-1 и решил всё-таки избавиться от них. Решительно и в полном объёме. Зачем я это сделал?

1️⃣ Главная причина – это желание видеть кэш на своём счёте. Рынок нынче хрупкий, а потому свободные денежные средства уж точно не помешают, чтобы на очередных распродажах (например, сегодня?) оказаться во всеоружии и поучаствовать в покупках интересных бумаг в свой портфель.

2️⃣ С технической точки зрения момент выбран прекрасно: несмотря на истерию с коронавирусом и крахом на фондовых площадках всего мира, бумаги ТГК-1 проявили завидную отвагу и сумели вновь подняться в район 1,6 коп. – сильный уровень сопротивления, чуть выше которого проходит 8-летний максимум.

Я рассуждаю так: три недели назад котировки были там же, но за это время рыночный фон сильно испортился, а значит появился прекрасный шанс поменять бумаги ТГК-1 на заметно подешевевшие (зачастую незаслуженно) бумаги других компаний, в том числе и дивидендные. Менять, разумеется, я буду не сразу, но, чувствую, распродажи ещё будут на всей этой истерии.

3️⃣ Возможно, я бы придержал акции ТГК-1 в своём портфеле как минимум до публикации финансовой отчётности по МСФО за 2019 год, которая намечена на 11 марта. Хотя и так понятно, что ДД будет околодвузначная (исходя из новой нормы выплат в 50% от ЧП по МСФО), а потому большой интриги я здесь не жду.

А вот дальше будет уже интересней: на 2019 год пришёлся пик платежей по программе ДПМ, финансовая отчётность будет мощная и сильная, после чего уже с этого года доходы компании начнут плавно снижаться. А, вспоминая пример с Мосэнерго, акции которой в подобной ситуации пару лет назад сложились чуть ли не вдвое, хочется всё-таки пытаться играть на опережение.

4️⃣ У ТГК-1 в акционерах значится финская Fortum с долей почти 30%, выступающая мощным защитником для миноритариев и одновременно являющаяся возможным драйвером роста котировок, в случае решения о продаже этого пакета тому же ГЭХу. Да, я это осознаю, интрига в этом вопросе по-прежнему остаётся, но, во-первых, см. пункты 1 и 3 выше, а во-вторых неизвестно когда Fortum всё же решится избавиться от пакета акций ТГК-1 и решится ли, в новой дивидендной реальности? А если решиться, то по какой цене? В-общем, и здесь вопросы остаются.

5️⃣ Повторюсь, главная мотивация в продаже бумаг ТГК-1 для меня была – высвобождение кэша (см. пункт 1). Всё остальное – это тоже разумные доводы, которые я всегда держал в голове, но изначально планировал дотерпеть до 2,4 коп., где с чистой совестью избавился бы от своего пакета. Но вмешались обстоятельства, бывает. Значит куплю Газпром по 175 рублей (ДД тогда получится 10%), Детский мир за 100+ рублей (аналогично) или ещё что-то подобное на распродажах. Всё к лучшему!

#TGKA

1️⃣ Главная причина – это желание видеть кэш на своём счёте. Рынок нынче хрупкий, а потому свободные денежные средства уж точно не помешают, чтобы на очередных распродажах (например, сегодня?) оказаться во всеоружии и поучаствовать в покупках интересных бумаг в свой портфель.

2️⃣ С технической точки зрения момент выбран прекрасно: несмотря на истерию с коронавирусом и крахом на фондовых площадках всего мира, бумаги ТГК-1 проявили завидную отвагу и сумели вновь подняться в район 1,6 коп. – сильный уровень сопротивления, чуть выше которого проходит 8-летний максимум.

Я рассуждаю так: три недели назад котировки были там же, но за это время рыночный фон сильно испортился, а значит появился прекрасный шанс поменять бумаги ТГК-1 на заметно подешевевшие (зачастую незаслуженно) бумаги других компаний, в том числе и дивидендные. Менять, разумеется, я буду не сразу, но, чувствую, распродажи ещё будут на всей этой истерии.

3️⃣ Возможно, я бы придержал акции ТГК-1 в своём портфеле как минимум до публикации финансовой отчётности по МСФО за 2019 год, которая намечена на 11 марта. Хотя и так понятно, что ДД будет околодвузначная (исходя из новой нормы выплат в 50% от ЧП по МСФО), а потому большой интриги я здесь не жду.

А вот дальше будет уже интересней: на 2019 год пришёлся пик платежей по программе ДПМ, финансовая отчётность будет мощная и сильная, после чего уже с этого года доходы компании начнут плавно снижаться. А, вспоминая пример с Мосэнерго, акции которой в подобной ситуации пару лет назад сложились чуть ли не вдвое, хочется всё-таки пытаться играть на опережение.

4️⃣ У ТГК-1 в акционерах значится финская Fortum с долей почти 30%, выступающая мощным защитником для миноритариев и одновременно являющаяся возможным драйвером роста котировок, в случае решения о продаже этого пакета тому же ГЭХу. Да, я это осознаю, интрига в этом вопросе по-прежнему остаётся, но, во-первых, см. пункты 1 и 3 выше, а во-вторых неизвестно когда Fortum всё же решится избавиться от пакета акций ТГК-1 и решится ли, в новой дивидендной реальности? А если решиться, то по какой цене? В-общем, и здесь вопросы остаются.

5️⃣ Повторюсь, главная мотивация в продаже бумаг ТГК-1 для меня была – высвобождение кэша (см. пункт 1). Всё остальное – это тоже разумные доводы, которые я всегда держал в голове, но изначально планировал дотерпеть до 2,4 коп., где с чистой совестью избавился бы от своего пакета. Но вмешались обстоятельства, бывает. Значит куплю Газпром по 175 рублей (ДД тогда получится 10%), Детский мир за 100+ рублей (аналогично) или ещё что-то подобное на распродажах. Всё к лучшему!

#TGKA

{kind=link}

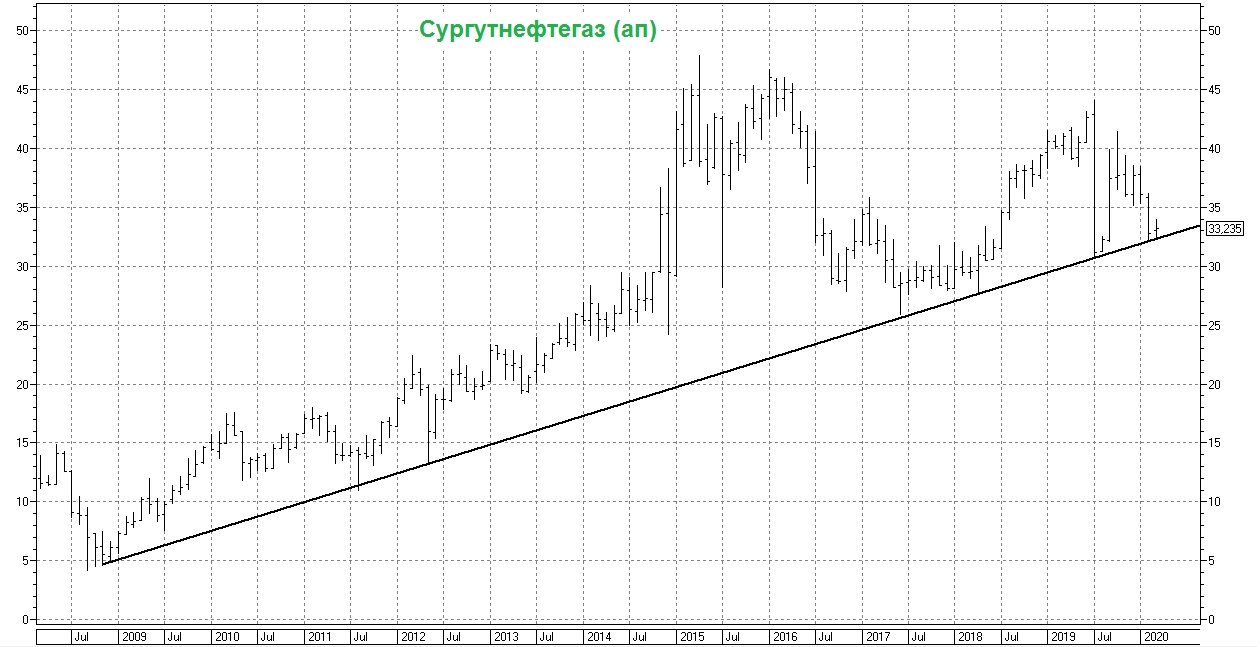

📈 Глобальному восходящему тренду в префах Сургутнефтегаза уже более 10 лет, и я пока не вижу никаких веских оснований для его слома:

1⃣ Если вы боитесь неопределённости, связанной с коронавирусом, то, надеюсь, прекрасно отдаёте себе отчёт, что при негативном развитии событий все инвесторы уходят в защитные активы. Одним из таких защитных инструментов традиционно считается доллар, и ослабление рубля на прошлой неделе на фоне панических настроений – яркое тому доказательство.

А теперь вспоминаем из чего у Сургутнефтегаза складывается чистая прибыль по РСБУ (на которую ориентируется действующая див.политика) и насколько заметной статьёй доходов является рублёвая переоценка долларовой «кубышки», и делаем логичный вывод, что чем сильнее будет слабеть рубль, тем на бОльшую чистую прибыль при прочих равных сможет рассчитывать и Сургутнефтегаз. Для большинства это не новость, но вдруг есть такие, кто до сих пор этого не знал.

2⃣ Идём дальше. Рублебочка нефти сейчас оценивается в районе 3500 рублей, хотя всего полтора года назад зашкаливала выше 5500 рублей (во времена были, да?). И это уже ниже той цены, что заложена в российский бюджет на 2020 год (3756 рублей), а значит более глубокое падение наши власти вряд ли допустят. Если цены на нефть не надумают вдруг расти, то Центробанку придётся ещё немного девальвировать российскую валюту (а это тот самый драйвер из п.1).

3⃣ Наконец, ещё одна статья доходов Сургутнефтегаза – проценты за владение долларовой «кубышкой». Да, в относительном выражении, возможно, не так много, зато это источник стабильного дохода, который всегда будет присутствовать в структуре доходов компании, пока существует «кубышка» в текущем виде.

#SNGS #эстетикаТА

1⃣ Если вы боитесь неопределённости, связанной с коронавирусом, то, надеюсь, прекрасно отдаёте себе отчёт, что при негативном развитии событий все инвесторы уходят в защитные активы. Одним из таких защитных инструментов традиционно считается доллар, и ослабление рубля на прошлой неделе на фоне панических настроений – яркое тому доказательство.

А теперь вспоминаем из чего у Сургутнефтегаза складывается чистая прибыль по РСБУ (на которую ориентируется действующая див.политика) и насколько заметной статьёй доходов является рублёвая переоценка долларовой «кубышки», и делаем логичный вывод, что чем сильнее будет слабеть рубль, тем на бОльшую чистую прибыль при прочих равных сможет рассчитывать и Сургутнефтегаз. Для большинства это не новость, но вдруг есть такие, кто до сих пор этого не знал.

2⃣ Идём дальше. Рублебочка нефти сейчас оценивается в районе 3500 рублей, хотя всего полтора года назад зашкаливала выше 5500 рублей (во времена были, да?). И это уже ниже той цены, что заложена в российский бюджет на 2020 год (3756 рублей), а значит более глубокое падение наши власти вряд ли допустят. Если цены на нефть не надумают вдруг расти, то Центробанку придётся ещё немного девальвировать российскую валюту (а это тот самый драйвер из п.1).

3⃣ Наконец, ещё одна статья доходов Сургутнефтегаза – проценты за владение долларовой «кубышкой». Да, в относительном выражении, возможно, не так много, зато это источник стабильного дохода, который всегда будет присутствовать в структуре доходов компании, пока существует «кубышка» в текущем виде.

#SNGS #эстетикаТА

{kind=link}

Сбербанк, видимо, таким оригинальным способом пытается извиниться за массовые сбои к торговым терминалам в "чёрную пятницу" на минувшей неделе. Ну или это просто запоздалый подарок на прощёное воскресенье 🤭

Financial One

Сбербанк на три дня отменяет брокерскую комиссию

Сбербанк объявляет акцию по отмене брокерской комиссии, которая продлится с 4 по 6 марта включительно, говорится в релизе.

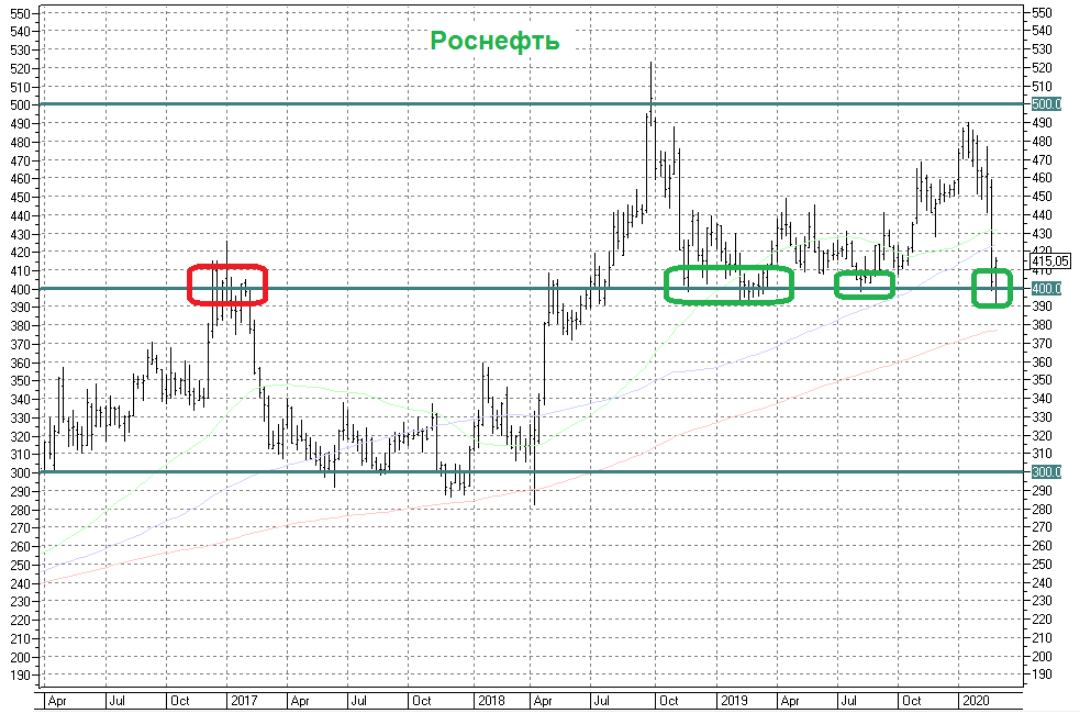

Роснефть: район 4⃣0⃣0⃣ рублей – прекрасная точка для долгосрочного входа в акционерный капитал компании, с точки зрения технического анализа.

Хотя и со стороны фундаментального анализа особых нареканий к финансовому самочувствию компании быть не должно, а потенциальная дивидендная доходность по итогам 2019 года может составить рекордные для компании 8%, с перспективой дальнейшего роста в будущем, учитывая прозрачную див.политику и чёткую норму выплат в размере 50% от ЧП по МСФО.

#ROSN #эстетикаТА

Хотя и со стороны фундаментального анализа особых нареканий к финансовому самочувствию компании быть не должно, а потенциальная дивидендная доходность по итогам 2019 года может составить рекордные для компании 8%, с перспективой дальнейшего роста в будущем, учитывая прозрачную див.политику и чёткую норму выплат в размере 50% от ЧП по МСФО.

#ROSN #эстетикаТА

{kind=link}

Ваш текущий взгляд на российский рынок акций?

Anonymous Poll

42%

Коронавирус только-только добрался до России, упадём ещё ниже, там и буду покупать

34%

Независимо от новостного фона стараюсь выкупать просадки, таких аппетитных цен может больше не быть

25%

Кэша нет, но "вы держитесь". Я по уши в акциях, докупаться уже не на что. Скорее бы рост!

👎 Русгидро провально отчиталась о своих финансовых итогах по МСФО за 2019 год, и в моих глазах в одночасье превращается из потенциально перспективной инвестиционной идеи в «гадкого утёнка», из которого хочется выйти и обналичиться.

Традиционно чистая прибыль компании тяжело поддаётся каким-то адекватным прогнозам, ввиду регулярного списания активов, объём которых предсказать зачастую просто невозможно. В минувшем году ожидались обесценения заведомо убыточных станций, введённых в эксплуатацию на Дальнем Востоке (Нижне-Бурейская ГЭС и Сахалинская ГРЭС-2), однако кто бы мог подумать, что этот «бумажный» убыток от списания по этим двум объектам перевалит за 50 млрд рублей!? Сумма просто космическая, и вряд ли кого-то сильно обрадует прогноз Русгидро «об уменьшении в 2020 году объёма обесценений основных средств, после ввода крупнейших объектов генерации на Дальнем Востоке в 2019 году» - куда ж больше??

На этом фоне нет никакого желания (да и смысла) вспоминать про относительно неплохие годовые производственные результаты компании и вызванный этим пусть положительный, но всё же рост выручки на 1,6% (г/г), когда все эти попытки беспощадно разрушаются волной опережающего роста операционных расходов (+6,9%) и безразмерных списаний из года в год. Легче сразу посмотреть на чистую прибыль за 2019 год и ужаснуться её падению почти в 50 раз (!!!) до символических 643 млн рублей, по сравнению с 31,8 млрд годом ранее. Жесть!

Надежды на резкое снижение капзатрат также развеиваются, когда заглядываешь в презентацию Русгидро, приуроченную к публикации фин.отчётности. Я долго пытался понять, зачем CAPEX за 2019 год в размере 88 млрд рублей указан уже за вычетом НДС, а ожидаемый CAPEX за 2020 год в размере 110 млрд – уже с учётом этого налога. Кроме как ввести нас в заблуждение, и даже попытаться напугать – других версий у меня нет. Хотя, признаюсь, действительно страшно, когда даже приведя эти две цифры к одной системе измерений падение инвестпрограммы ну никак не прослеживается. И это ещё одна пИчалька.

А как же дивиденды, спросите вы? И тут становится понятным зачем Русгидро в свою обновлённую див.политику добавила тот самый пункт, согласно которому «размер дивидендов не должен быть ниже среднего уровня за последние три года» - именно благодаря этому нововведению акционеры компании по итогам 2019 года смогут рассчитывать хоть на какие-то выплаты, а именно – 0,0362 руб. на одну бумагу, что по текущим котировкам сулит очень скромную по нынешним меркам ДД чуть более 5%. При этом в следующем году, исходя из этой же математики, цифра получится уже меньше, т.к. из формулы расчётов за последние три года исчезнет высокая база 2016 года. В-общем, здесь тоже хорошего мало.

Можно конечно попытаться заняться конспирологией и аутотренингом, попытавшись вцепиться во фразу в материалах компании, что «0,0362 руб. – это минимальный дивиденд, а итоговый размер выплат может оказаться и больше, всё зависит от окончательной рекомендации государства с последующим утверждением совета директоров». Но это, уж извините, не про Русгидро.

Финансовая отчётность

Пресс-релиз

Презентация

#HYDR

Традиционно чистая прибыль компании тяжело поддаётся каким-то адекватным прогнозам, ввиду регулярного списания активов, объём которых предсказать зачастую просто невозможно. В минувшем году ожидались обесценения заведомо убыточных станций, введённых в эксплуатацию на Дальнем Востоке (Нижне-Бурейская ГЭС и Сахалинская ГРЭС-2), однако кто бы мог подумать, что этот «бумажный» убыток от списания по этим двум объектам перевалит за 50 млрд рублей!? Сумма просто космическая, и вряд ли кого-то сильно обрадует прогноз Русгидро «об уменьшении в 2020 году объёма обесценений основных средств, после ввода крупнейших объектов генерации на Дальнем Востоке в 2019 году» - куда ж больше??

На этом фоне нет никакого желания (да и смысла) вспоминать про относительно неплохие годовые производственные результаты компании и вызванный этим пусть положительный, но всё же рост выручки на 1,6% (г/г), когда все эти попытки беспощадно разрушаются волной опережающего роста операционных расходов (+6,9%) и безразмерных списаний из года в год. Легче сразу посмотреть на чистую прибыль за 2019 год и ужаснуться её падению почти в 50 раз (!!!) до символических 643 млн рублей, по сравнению с 31,8 млрд годом ранее. Жесть!

Надежды на резкое снижение капзатрат также развеиваются, когда заглядываешь в презентацию Русгидро, приуроченную к публикации фин.отчётности. Я долго пытался понять, зачем CAPEX за 2019 год в размере 88 млрд рублей указан уже за вычетом НДС, а ожидаемый CAPEX за 2020 год в размере 110 млрд – уже с учётом этого налога. Кроме как ввести нас в заблуждение, и даже попытаться напугать – других версий у меня нет. Хотя, признаюсь, действительно страшно, когда даже приведя эти две цифры к одной системе измерений падение инвестпрограммы ну никак не прослеживается. И это ещё одна пИчалька.

А как же дивиденды, спросите вы? И тут становится понятным зачем Русгидро в свою обновлённую див.политику добавила тот самый пункт, согласно которому «размер дивидендов не должен быть ниже среднего уровня за последние три года» - именно благодаря этому нововведению акционеры компании по итогам 2019 года смогут рассчитывать хоть на какие-то выплаты, а именно – 0,0362 руб. на одну бумагу, что по текущим котировкам сулит очень скромную по нынешним меркам ДД чуть более 5%. При этом в следующем году, исходя из этой же математики, цифра получится уже меньше, т.к. из формулы расчётов за последние три года исчезнет высокая база 2016 года. В-общем, здесь тоже хорошего мало.

Можно конечно попытаться заняться конспирологией и аутотренингом, попытавшись вцепиться во фразу в материалах компании, что «0,0362 руб. – это минимальный дивиденд, а итоговый размер выплат может оказаться и больше, всё зависит от окончательной рекомендации государства с последующим утверждением совета директоров». Но это, уж извините, не про Русгидро.

Финансовая отчётность

Пресс-релиз

Презентация

#HYDR

{kind=link}

Московская биржа в пятницу отчиталась о своих финансовых результатах по МСФО за 2019 год.

Комиссионные доходы биржи в очередной раз переписали свой исторический максимум, продемонстрировав рост на 10,7% до 26,2 млрд рублей, благодаря росту объёма комиссий на срочном рынке, на рынке облигаций и рынке акций. А это значит, что цель менеджмента по наращиванию комиссионных доходов двузначными темпами пока реализовывается. А теперь представьте, какие комиссии соберёт Мосбиржа по итогам 1 кв. 2020 года, на фоне панических распродаж на крайне высоких объёмах? Любая паника, как говорится, тут только на радость!

Чистые процентные расходы также прибавили на 4,1% до 16,7 млрд рублей, за счёт реализованного дохода от переоценки инвестиционного портфеля, сломив тем самым наметившийся негативный тренд последних трёх лет.

В итоге чистая прибыль Мосбиржи за 2019 год благополучно выросла на 2,4% до 20,2 млрд рублей, после трёх лет снижения, и перспективы на 2020 год пока рисуются очень радужные, учитывая крайне высокий объём торгов, который мы наблюдаем сейчас на фоне массовых распродаж на мировых фондовых площадках, а также появившиеся риски повышения ключевой ставки ЦБ (пока призрачные, но кто знает?), что неминуемо поспособствует росту чистых процентных доходов Мосбиржи (как это было в 2015-2016 гг).

Финансовая отчётность

Пресс-релиз

Презентация

#MOEX

Комиссионные доходы биржи в очередной раз переписали свой исторический максимум, продемонстрировав рост на 10,7% до 26,2 млрд рублей, благодаря росту объёма комиссий на срочном рынке, на рынке облигаций и рынке акций. А это значит, что цель менеджмента по наращиванию комиссионных доходов двузначными темпами пока реализовывается. А теперь представьте, какие комиссии соберёт Мосбиржа по итогам 1 кв. 2020 года, на фоне панических распродаж на крайне высоких объёмах? Любая паника, как говорится, тут только на радость!

Чистые процентные расходы также прибавили на 4,1% до 16,7 млрд рублей, за счёт реализованного дохода от переоценки инвестиционного портфеля, сломив тем самым наметившийся негативный тренд последних трёх лет.

В итоге чистая прибыль Мосбиржи за 2019 год благополучно выросла на 2,4% до 20,2 млрд рублей, после трёх лет снижения, и перспективы на 2020 год пока рисуются очень радужные, учитывая крайне высокий объём торгов, который мы наблюдаем сейчас на фоне массовых распродаж на мировых фондовых площадках, а также появившиеся риски повышения ключевой ставки ЦБ (пока призрачные, но кто знает?), что неминуемо поспособствует росту чистых процентных доходов Мосбиржи (как это было в 2015-2016 гг).

Финансовая отчётность

Пресс-релиз

Презентация

#MOEX

{kind=link}

Рекомендованные Советом директоров Мосбиржи дивиденды за 2019 год в размере 7,93 руб. на одну бумагу и вовсе оказались выше всяческих похвал, превзойдя средние ожидания рынка. Из этого расчёта совокупные выплаты акционерам в денежном выражении могут составить 18,1 млрд рублей, что соответствует 89% от годовой чистой прибыли (в точности как в 2017 и 2018 гг).

Любопытно, но по норме выплат от ЧП это исключительно совпадение, т.к. согласно новой див.политике, которая была утверждена осенью прошлого года, компания «будет стараться направлять на дивиденды весь свободный денежный поток», повысив при этом нижний порог выплат с 55% до 60% от ЧП по МСФО.

Акции Мосбиржи после объявления размера дивидендов за 2019 год и падению котировок в район 90 рублей автоматически попали в мой воч-лист, и я с радостью докупал их в пятницу, вместе с другими дивидендными героями нашего рынка.

#MOEX

Любопытно, но по норме выплат от ЧП это исключительно совпадение, т.к. согласно новой див.политике, которая была утверждена осенью прошлого года, компания «будет стараться направлять на дивиденды весь свободный денежный поток», повысив при этом нижний порог выплат с 55% до 60% от ЧП по МСФО.

Акции Мосбиржи после объявления размера дивидендов за 2019 год и падению котировок в район 90 рублей автоматически попали в мой воч-лист, и я с радостью докупал их в пятницу, вместе с другими дивидендными героями нашего рынка.

#MOEX

{kind=link}

Дорогие девушки!

Спешу Вас поздравить с этим замечательным праздником 8 Марта, который не случайно празднуется в начале весны: именно в это время года природа оживает, все выходят из зимней спячки, а ваши шубы и куртки сменяются игривыми юбками и платьями.

Именно ваша женская красота и обаяние мотивирует нас трудиться, стимулирует на подвиги и придаёт сил для осуществления всех запланированных целей! Чаще улыбайтесь, несите в мир только позитивную энергию - и мы будем безмерно рады!

Ну а раз уж мы являемся не бьюти-блогом, а серьёзным инвестиционным сообществом, желаю вам, наши дорогие девушки, всяческих успехов и на этом пути! Не бойтесь коронавирусов, бойтесь упустить такие аппетитные цены на акции, которые мы наблюдаем сейчас! Через полгода, год или два года текущие уровни вы будете вспоминать с ностальгией и теплом, ну а если вам хватает смелости в нынешние непростые для многих времена нажимать на кнопку BUY, то рынок отблагодарит вас ещё и щедрыми дивидендами!

В-общем, мы вас любим, наши дорогие дамы!!! Всех обнял.

Спешу Вас поздравить с этим замечательным праздником 8 Марта, который не случайно празднуется в начале весны: именно в это время года природа оживает, все выходят из зимней спячки, а ваши шубы и куртки сменяются игривыми юбками и платьями.

Именно ваша женская красота и обаяние мотивирует нас трудиться, стимулирует на подвиги и придаёт сил для осуществления всех запланированных целей! Чаще улыбайтесь, несите в мир только позитивную энергию - и мы будем безмерно рады!

Ну а раз уж мы являемся не бьюти-блогом, а серьёзным инвестиционным сообществом, желаю вам, наши дорогие девушки, всяческих успехов и на этом пути! Не бойтесь коронавирусов, бойтесь упустить такие аппетитные цены на акции, которые мы наблюдаем сейчас! Через полгода, год или два года текущие уровни вы будете вспоминать с ностальгией и теплом, ну а если вам хватает смелости в нынешние непростые для многих времена нажимать на кнопку BUY, то рынок отблагодарит вас ещё и щедрыми дивидендами!

В-общем, мы вас любим, наши дорогие дамы!!! Всех обнял.

{kind=link}

Кстати, любопытно стало: а какой процент мужчин и женщин в нашем инвестиционном телеграм-сообществе? Пожалуйста, не поленитесь и проголосуйте, статистики ради!

Anonymous Poll

81%

Я мужчина

19%

Я представительница прекрасного пола, и у меня сегодня праздник!

Я понимаю, что акции Фосагро сейчас, возможно, не самая популярная инвестиционная идея на нашем рынке, да и упали они не столь сильно, как большинство других бумаг. Однако в диапазоне 2200-2300 рублей покупать их очень хочется:

1️⃣ Бизнес компании с каждым годом физически только растёт

2️⃣ Финансовые результаты компании никаких вопросов не вызывают

3️⃣ Фосагро сохраняет за собой статус производителя удобрений с одними из самых низких издержек в отрасли, что очень важно в текущий цикл низких цен на удобрения. В прошлом году цены упали до очередных многолетних минимумов и приблизились к себестоимости многих даже интегрированных производителей, которым пришлось останавливать часть производств.

4️⃣ Дивидендная доходность по акциям Фосагро может и не измеряется пока двузначными числами, но надо помнить, что масштабная инвестпрограмма осталась уже в прошлом, и в случае улучшения ценовой конъюнктуры на рынке фосфорных удобрений акционеры могут быть приятно удивлены росту выплат. Тут главное дождаться этих золотых времён.

5️⃣ Наконец, тот самый коронавирус, из-за которого мы наблюдаем сейчас панические распродажи на мировых фондовых площадках, производителям фосфорных удобрений может оказаться даже на руку! Взять хотя бы Китай, где в провинции Хубэй, охваченной эпидемией, находится центр выпуска фосфорных удобрений и откуда уже сейчас ожидают снижение поставок из страны на 1,5 млн тонн. Снижение спроса на мировом рынке фосфорных удобрений уже в январе поспособствовало росту цен на эти удобрения на $20-50, в зависимости от рынка сбыта.

6️⃣ Генеральный директор Фосагро собственным примером заставляет поверить, что инвестиции в акции компании сейчас - действительно перспективное вложение денежных средств. Буквально перед праздниками на сайте Фосагро появилось официальное сообщение о том, что Андрей Гурьев приобрёл 62 230 обыкновенных акций компании, что составляет 0,048% от всех размещенных акций, прокомментировав своё решение так:

«Я уверен в перспективах компании, капитализация которой на данный момент существенно отстает от ее фундаментальной стоимости из-за неблагоприятной рыночной конъюнктуры, поэтому и решил приобрести её акции»

#PHOR

1️⃣ Бизнес компании с каждым годом физически только растёт

2️⃣ Финансовые результаты компании никаких вопросов не вызывают

3️⃣ Фосагро сохраняет за собой статус производителя удобрений с одними из самых низких издержек в отрасли, что очень важно в текущий цикл низких цен на удобрения. В прошлом году цены упали до очередных многолетних минимумов и приблизились к себестоимости многих даже интегрированных производителей, которым пришлось останавливать часть производств.

4️⃣ Дивидендная доходность по акциям Фосагро может и не измеряется пока двузначными числами, но надо помнить, что масштабная инвестпрограмма осталась уже в прошлом, и в случае улучшения ценовой конъюнктуры на рынке фосфорных удобрений акционеры могут быть приятно удивлены росту выплат. Тут главное дождаться этих золотых времён.

5️⃣ Наконец, тот самый коронавирус, из-за которого мы наблюдаем сейчас панические распродажи на мировых фондовых площадках, производителям фосфорных удобрений может оказаться даже на руку! Взять хотя бы Китай, где в провинции Хубэй, охваченной эпидемией, находится центр выпуска фосфорных удобрений и откуда уже сейчас ожидают снижение поставок из страны на 1,5 млн тонн. Снижение спроса на мировом рынке фосфорных удобрений уже в январе поспособствовало росту цен на эти удобрения на $20-50, в зависимости от рынка сбыта.

6️⃣ Генеральный директор Фосагро собственным примером заставляет поверить, что инвестиции в акции компании сейчас - действительно перспективное вложение денежных средств. Буквально перед праздниками на сайте Фосагро появилось официальное сообщение о том, что Андрей Гурьев приобрёл 62 230 обыкновенных акций компании, что составляет 0,048% от всех размещенных акций, прокомментировав своё решение так:

«Я уверен в перспективах компании, капитализация которой на данный момент существенно отстает от ее фундаментальной стоимости из-за неблагоприятной рыночной конъюнктуры, поэтому и решил приобрести её акции»

#PHOR

{kind=link}

📉 Если вы думаете, что минувшая пятница на рынках была весёлой - вы глубоко ошибаетесь! Сегодняшний понедельник - вот это я понимаю трэш!

После того, как переговоры стран ОПЕК три дня назад фактически завершились провалом, сделка ОПЕК+ стала распадаться на глазах в одночасье, и уже с 1 апреля все обязательства участников соглашения ограничивать добычу топлива отменяются, котировки цен на нефть марки Brent падали сегодня в моменте больше чем на 30%, рухнув в район $32-33 за баррель. Говорят, что такого резкого обвала не случалось ни разу за последние три десятка лет!

Разумеется, не осталась в долгу и отечественная валюта: по итогам сегодняшних торгов за один доллар уже дают 74-75 руб., и что-то мне подсказывает, что это далеко не предел!

Главную смуту на пятничных посиделках стран ОПЕК внесла Россия, фактически отвергнув предложение Саудовской Аравии, которая предложила дополнительно сократить добычу нефти. Правильное, и даже несколько запоздалое решение нашей страны! Ведь пока мы с другими членами ОПЕК сдерживали добычу, США радостно наращивали её, фактически стирая весь этот эффект. Если и договариваться, то всем миром - вот тогда смысл действительно будет от подобного рода сделок.

А теперь у американских сланцевиков, у которых себестоимость нефти однозначно выше, чем у компаний с традиционными методами добычи чёрного золота, наступают сложные времена. И текущие котировки цен на нефть (я уже молчу о сценарии ещё более глубокого снижения) их "сломают" за несколько месяцев, наверняка кто-то из сланцевиков даже начнёт уходить с рынка. При прочих равных это будет даже хорошо!

А у России тем временем развяжутся руки, мы сможем добывать столько нефти - сколько захотим (или сможем), и на первых порах отечественные нефтедобывающие компании через рост добычи хоть как-то смогут нивелировать падение цен на чёрное золото. А там, глядишь - и ситуация на нефтяном рынке стабилизируется (по-другому не было ещё никогда), котировки цен на нефть постепенно вернутся в район более адекватных значений (многие страны текущее положение дел точно не устроит), но уровни добычи нефти в России к тому моменту уже будут передвинуты выше (я надеюсь).

Российский Минфин, невзирая на праздники, уже сегодня утром разместил на своём официальном сайте информационное сообщение о готовности к падению нефти до $25, поспешив заверить, что накопленных средств Фонда национального благосостояния (ФНБ) хватит для покрытия дефицита бюджета от падения цен на нефть до $25-30 за баррель. Будем надеяться, что они просчитали все риски.

После того, как переговоры стран ОПЕК три дня назад фактически завершились провалом, сделка ОПЕК+ стала распадаться на глазах в одночасье, и уже с 1 апреля все обязательства участников соглашения ограничивать добычу топлива отменяются, котировки цен на нефть марки Brent падали сегодня в моменте больше чем на 30%, рухнув в район $32-33 за баррель. Говорят, что такого резкого обвала не случалось ни разу за последние три десятка лет!

Разумеется, не осталась в долгу и отечественная валюта: по итогам сегодняшних торгов за один доллар уже дают 74-75 руб., и что-то мне подсказывает, что это далеко не предел!

Главную смуту на пятничных посиделках стран ОПЕК внесла Россия, фактически отвергнув предложение Саудовской Аравии, которая предложила дополнительно сократить добычу нефти. Правильное, и даже несколько запоздалое решение нашей страны! Ведь пока мы с другими членами ОПЕК сдерживали добычу, США радостно наращивали её, фактически стирая весь этот эффект. Если и договариваться, то всем миром - вот тогда смысл действительно будет от подобного рода сделок.

А теперь у американских сланцевиков, у которых себестоимость нефти однозначно выше, чем у компаний с традиционными методами добычи чёрного золота, наступают сложные времена. И текущие котировки цен на нефть (я уже молчу о сценарии ещё более глубокого снижения) их "сломают" за несколько месяцев, наверняка кто-то из сланцевиков даже начнёт уходить с рынка. При прочих равных это будет даже хорошо!

А у России тем временем развяжутся руки, мы сможем добывать столько нефти - сколько захотим (или сможем), и на первых порах отечественные нефтедобывающие компании через рост добычи хоть как-то смогут нивелировать падение цен на чёрное золото. А там, глядишь - и ситуация на нефтяном рынке стабилизируется (по-другому не было ещё никогда), котировки цен на нефть постепенно вернутся в район более адекватных значений (многие страны текущее положение дел точно не устроит), но уровни добычи нефти в России к тому моменту уже будут передвинуты выше (я надеюсь).

Российский Минфин, невзирая на праздники, уже сегодня утром разместил на своём официальном сайте информационное сообщение о готовности к падению нефти до $25, поспешив заверить, что накопленных средств Фонда национального благосостояния (ФНБ) хватит для покрытия дефицита бюджета от падения цен на нефть до $25-30 за баррель. Будем надеяться, что они просчитали все риски.

{kind=link}

🤦🏻♂️ Представляю, как сейчас эмоционально сложно и тяжело прежде всего новичкам российского фондового рынка, количество которых за последние пару лет значительно выросло, на волне планомерного снижения ключевой ставки ЦБ и, как следствие, падения доходностей по консервативным инструментам (главным образом, процентов по депозитам в банках).

💸 В попытках найти более интересные вложения для своих денежных средств новички начали покупать акции. Сначала осторожно, но получив первые дивиденды и наблюдая за бумажным ростом счёта оптимизм невольно начал экстраполировать эту ситуацию на годы вперёд, а мозг начинал искренне верить, что так будет всегда. Интерес к покупкам акций не ослабевал даже когда индекс Мосбиржи день за днём продолжал обновлять свои исторические максимумы, а доллар был никому не нужен, медленно сползая с 70 рублей в район 60+ рублей к началу 2020 года.

Но затем случилась сначала отрезвляющая история с коронавирусом, подкосившая мировые фондовые площадки, а теперь вот ещё и громкий разлад среди участников ОПЕК, окончательно подкосивший нефтяной рынок и оказавший ещё один громкий шок рынку ценных бумаг. Собственно, на завтрашних торгах на Московской бирже вы всё это увидите своими глазами.

👎 Какие мысли закрадываются сейчас у новичков? Продать нафиг все акции, пойти положить в банк оставшуюся после просадки сумму, пусть даже под 5-6% годовых, но зато сон будет крепкий. Стоп, курс доллара уже 75 рублей сегодня?? Надо срочно покупать телевизор, холодильник или любую другую бытовую технику (цены же на неё скоро вырастут!). Кто побогаче – может даже рассмотреть приобретение нового автомобиля, пока цены на них не подскочили на фоне роста доллара, а инвестиции – это зло и утопия.Не инвестируй, а то проиграешь!

👍 Как должны рассуждать искушённые и опытные инвесторы? Так, мы торгуем без плеч – а значит бояться совершенно нечего: активы так и останутся активами. Да, рынок упал, бумажный счёт за последние несколько недель изрядно потрепало, но мировая история упорно указывает нам на то, что рано или поздно фондовые индексы возвращаются к своим былым высотам, а покорение новых максимумов – лишь дело времени.

Поэтому нужно продолжать работать в том же ключе: часть зарплаты или своих регулярных доходов направлять на инвестиции, продолжать покупать подешевевшие активы (особенно потенциально дивидендные), а со временем рынки отблагодарят за терпение и веру. К тому же, греет душу небольшая долларовая кубышка (а вы мне говорили, нафиг нужны эти доллары?), которую в любой момент можно продолжить плавно менять на подешевевшие акции, или облигации (особенно с коротким сроком погашения), деньги от продажи которых опять же можно пустить в ход, направив их на рынок акций. Инвестируй или проиграешь! ©

Правило 1️⃣: не паникуйте! Если у вас нет кредитных плеч, вам нечего бояться. Чтобы вам было легче, знайте, что прямо сейчас в одной инвестиционной лодке с вами (пусть даже в VIP-каюте) плывут многие российские олигархи и миллиардеры (Алекперов, Мордашов. Лисин, Рашников, Михельсон и десятки других). Они также сидят в акциях, и с каждым днём их «бумажное» состояние оценивается всё ниже. Правда, они рассуждают другими категориями и вряд ли от этого сильно страдают (глава Фосагро и вовсе докупает свои акции на текущих просадках).

Правило 2️⃣: всегда имейте свободные деньги. Будь это рубли, доллары или облигации. В такие периоды это особенно ценная роскошь.

Правило 3️⃣: старайтесь максимально диверсифицировать свой портфель, прежде всего по отраслям. Помните, что даже случившаяся девальвация кому-то окажется на руку: например, экспортёрам, которые доходы получают в валюте, а расходы по большей части измеряются рублями. Мы это уже проходили в 2014-2016 гг.

Правило 4️⃣: в долгосрочной перспективе владельцы акций всегда выйдут победителями (разумеется, здесь я имею ввиду качественные активы).

💸 В попытках найти более интересные вложения для своих денежных средств новички начали покупать акции. Сначала осторожно, но получив первые дивиденды и наблюдая за бумажным ростом счёта оптимизм невольно начал экстраполировать эту ситуацию на годы вперёд, а мозг начинал искренне верить, что так будет всегда. Интерес к покупкам акций не ослабевал даже когда индекс Мосбиржи день за днём продолжал обновлять свои исторические максимумы, а доллар был никому не нужен, медленно сползая с 70 рублей в район 60+ рублей к началу 2020 года.

Но затем случилась сначала отрезвляющая история с коронавирусом, подкосившая мировые фондовые площадки, а теперь вот ещё и громкий разлад среди участников ОПЕК, окончательно подкосивший нефтяной рынок и оказавший ещё один громкий шок рынку ценных бумаг. Собственно, на завтрашних торгах на Московской бирже вы всё это увидите своими глазами.

👎 Какие мысли закрадываются сейчас у новичков? Продать нафиг все акции, пойти положить в банк оставшуюся после просадки сумму, пусть даже под 5-6% годовых, но зато сон будет крепкий. Стоп, курс доллара уже 75 рублей сегодня?? Надо срочно покупать телевизор, холодильник или любую другую бытовую технику (цены же на неё скоро вырастут!). Кто побогаче – может даже рассмотреть приобретение нового автомобиля, пока цены на них не подскочили на фоне роста доллара, а инвестиции – это зло и утопия.

Поэтому нужно продолжать работать в том же ключе: часть зарплаты или своих регулярных доходов направлять на инвестиции, продолжать покупать подешевевшие активы (особенно потенциально дивидендные), а со временем рынки отблагодарят за терпение и веру. К тому же, греет душу небольшая долларовая кубышка (а вы мне говорили, нафиг нужны эти доллары?), которую в любой момент можно продолжить плавно менять на подешевевшие акции, или облигации (особенно с коротким сроком погашения), деньги от продажи которых опять же можно пустить в ход, направив их на рынок акций. Инвестируй или проиграешь! ©

Правило 1️⃣: не паникуйте! Если у вас нет кредитных плеч, вам нечего бояться. Чтобы вам было легче, знайте, что прямо сейчас в одной инвестиционной лодке с вами (пусть даже в VIP-каюте) плывут многие российские олигархи и миллиардеры (Алекперов, Мордашов. Лисин, Рашников, Михельсон и десятки других). Они также сидят в акциях, и с каждым днём их «бумажное» состояние оценивается всё ниже. Правда, они рассуждают другими категориями и вряд ли от этого сильно страдают (глава Фосагро и вовсе докупает свои акции на текущих просадках).

Правило 2️⃣: всегда имейте свободные деньги. Будь это рубли, доллары или облигации. В такие периоды это особенно ценная роскошь.

Правило 3️⃣: старайтесь максимально диверсифицировать свой портфель, прежде всего по отраслям. Помните, что даже случившаяся девальвация кому-то окажется на руку: например, экспортёрам, которые доходы получают в валюте, а расходы по большей части измеряются рублями. Мы это уже проходили в 2014-2016 гг.

Правило 4️⃣: в долгосрочной перспективе владельцы акций всегда выйдут победителями (разумеется, здесь я имею ввиду качественные активы).

🧮 ТМК отчиталась о результатах своей деятельности по МСФО за 2019 год.

На фоне неубедительных производственных результатов компании, вызванных главным образом слабой конъюнктурой Европейского и Американского дивизионов, рублёвая выручка снизилась на 3,5% до 308,4 млрд, в то время как Российский дивизион продемонстрировал положительную динамику доходов (+6%), за счет увеличения объёмов реализации и улучшения ценовой конъюнктуры.

Это потянуло за собой снижение показателя EBITDA с 41,9 до 39,2 млрд рублей и рентабельности по EBITDA – c 13,1% до 12,7%, в то время как чистый долг ТМК по итогам 2019 года хоть и снизился с 173 до 162 млрд рублей, но по соотношению NetDebt/EBITDA не достиг запланированной целевой отметки «ниже 3х» (от слова «совсем»). Компания, оперирующая скорректированным значением EBITDA, сообщила о долговой нагрузке в 3,64х на конец 2019 года, а вот нескорректированная оценка EBITDA отправляет нас уже в район выше 4х – там же, где и год назад.

Правда, в этом контексте следует вспомнить про состоявшуюся сделку ТМК по продаже своего американского подразделения IPSCO итальянской компании Tenaris, бОльшую часть вырученных денежных средства от которой планируется направить как раз на снижение долговой нагрузки ТМК. Т.е. можно сделать скидку на то, что российская компания искренне рассчитывала на завершение сделки ещё в прошлом году, но американские регуляторы неприлично долго принимали решение, а потому история плавно перетекла в 2020 год, найдя своё логическое завершение в январе. Почти наверняка мы увидим долговую нагрузку «ниже 3х» по итогам 2020 года, поэтому не будем придираться.

Теперь пару слов про дивиденды. Никаких намёков ни в пресс-релизе, ни в презентации, ни по итогам состоявшейся телеконференции относительно планируемых итоговых выплат за 2019 год не прозвучало, и складывается впечатление, что окончательное решение ещё не принято и вопрос всё ещё находится в стадии проработки. На правоту этой точки зрения указывают также озвученные планы ТМК, что во 2 кв. 2020 года компания намерена принять решение о дивидендах и дивполитике, а значит предлагаю просто подождать до наступления этого момента, когда компания определится как будет развиваться дальше без американского дивизиона и разгрузив свои долги, после чего обновим и нашу инвестиционную модель ТМК.

Финансовая отчётность

Пресс-релиз

Презентация

#TRMK

На фоне неубедительных производственных результатов компании, вызванных главным образом слабой конъюнктурой Европейского и Американского дивизионов, рублёвая выручка снизилась на 3,5% до 308,4 млрд, в то время как Российский дивизион продемонстрировал положительную динамику доходов (+6%), за счет увеличения объёмов реализации и улучшения ценовой конъюнктуры.

Это потянуло за собой снижение показателя EBITDA с 41,9 до 39,2 млрд рублей и рентабельности по EBITDA – c 13,1% до 12,7%, в то время как чистый долг ТМК по итогам 2019 года хоть и снизился с 173 до 162 млрд рублей, но по соотношению NetDebt/EBITDA не достиг запланированной целевой отметки «ниже 3х» (от слова «совсем»). Компания, оперирующая скорректированным значением EBITDA, сообщила о долговой нагрузке в 3,64х на конец 2019 года, а вот нескорректированная оценка EBITDA отправляет нас уже в район выше 4х – там же, где и год назад.

Правда, в этом контексте следует вспомнить про состоявшуюся сделку ТМК по продаже своего американского подразделения IPSCO итальянской компании Tenaris, бОльшую часть вырученных денежных средства от которой планируется направить как раз на снижение долговой нагрузки ТМК. Т.е. можно сделать скидку на то, что российская компания искренне рассчитывала на завершение сделки ещё в прошлом году, но американские регуляторы неприлично долго принимали решение, а потому история плавно перетекла в 2020 год, найдя своё логическое завершение в январе. Почти наверняка мы увидим долговую нагрузку «ниже 3х» по итогам 2020 года, поэтому не будем придираться.

Теперь пару слов про дивиденды. Никаких намёков ни в пресс-релизе, ни в презентации, ни по итогам состоявшейся телеконференции относительно планируемых итоговых выплат за 2019 год не прозвучало, и складывается впечатление, что окончательное решение ещё не принято и вопрос всё ещё находится в стадии проработки. На правоту этой точки зрения указывают также озвученные планы ТМК, что во 2 кв. 2020 года компания намерена принять решение о дивидендах и дивполитике, а значит предлагаю просто подождать до наступления этого момента, когда компания определится как будет развиваться дальше без американского дивизиона и разгрузив свои долги, после чего обновим и нашу инвестиционную модель ТМК.

Финансовая отчётность

Пресс-релиз

Презентация

#TRMK

{kind=link}

Получив обратную связь на мой вчерашний пост про обрушительное падение нефти с личным взглядом на выход России из сделки ОПЕК+, я решил поглядеть как для американских сланцевиков прошёл «чёрный понедельник». Очень печально! Я бы даже сказал трагично!

Спешу напомнить вам, что именно сланцевая нефть в США и так называемый сланцевый бум превратил эту страну в крупнейшего производителя нефти в мире, с суточной добычей порядка 12,8 млн баррелей в сутки (по состоянию на конец 2019 года). В то время как десять лет тому назад эта цифра составляла скромные 5,5 млн баррелей, а в энергетическую независимость США верили, пожалуй, только самые отъявленные оптимисты.

Всё дело в том, что у сланцевиков есть такая особенность – наращивать добычу любой ценой. Особенно в условиях, когда страны ОПЕК в ущерб себе несколько лет сдерживают собственную добычу, не давая ценам серьёзно упасть. И это с учётом того, что нефть, добываемая традиционным путём, по себестоимости оказывается заметно ниже сланцевой, а потому падение цен на чёрное золото куда больнее ударяет именно по последним. Хотя и без этого относительно невысокие нефтяные котировки, а также рост ставок в США вынудили сланцевиков наращивать долговую нагрузку, ведь разработка месторождений зачастую проводится на заёмные деньги. Без инвестиций нормальное развитие сланцевых компаний также представить сложно, учитывая относительно быструю отработку участков и постоянную необходимость в бурении новых участков, либо переход на участки более низкого качества, что тоже вряд ли серьёзно спасёт ситуацию. В-общем, какой-то замкнутый круг, выйти из которого можно только через серьёзный рост мировых цен на нефть.

А теперь представьте какой экономический шок грозит сланцевым нефтяным компаниям после случившегося падения цен на чёрное золото? Не надо быть большим провидцем, чтобы понять, что череда банкротств неминуемо захлестнёт большинство американских нефтедобытчиков, столкнувшихся с непреодолимым препятствием. Текущего денежного потока им даже чисто теоретически не хватит на обслуживание долга, если конечно цены на нефть не надумают вернуться хотя бы обратно, в район $50-60 за баррель.

Это то же самое, что если бы вы платили за ипотеку условно 50 000 рублей в месяц при зарплате в 80 000 рублей, еле-еле сводя концы с концами (надо же ещё одеваться, что-то кушать, платить за квартиру и т.д), а тут вдруг в один прекрасный день ваша зарплата в одночасье падает сразу на четверть (именно на столько вчера упала нефть) и превращается в 60 000 рублей. Как бы вы ни старались, вы вряд ли сможете оплачивать свою ипотеку, не прибегая к дополнительным займам и не затягивая тем самым на себе всё крепче кредитную петлю.

Именно этим и объясняется вчерашнее катастрофическое падение акций американского нефтегазового сектора, наводнённого сланцевыми компаниями, доходившее порой до 65% за один торговый день! Смею предположить, что американская нефтедобыча уже в ближайшие месяцы начнёт снижаться, после череды банкротств в отрасли, и вряд ли американские акционеры (рынок падает широким фронтом) будут с теплотой и ностальгией вспоминать неожиданный ход России на заседании ОПЕК 6 марта 2020 года. В то время как Роснефть (главный бенефициар) и другие российские компании с 1 апреля (а быть может и раньше) начнут радостно начать наращивать свою нефтедобычу, сорвавшись с цепи державшего их соглашения ОПЕК+.

Извините за мой оптимизм, а быть может где-то и патриотизм. Но я, честное слово, давно недоумевал, почему за счёт стран ОПЕК американцы продолжают наращивать свою нефтедобычу, всё больше захватывая этот рынок. Пусть даже за счёт своих еле дышащих сланцевиков. Всё к лучшему!

#нефть

Спешу напомнить вам, что именно сланцевая нефть в США и так называемый сланцевый бум превратил эту страну в крупнейшего производителя нефти в мире, с суточной добычей порядка 12,8 млн баррелей в сутки (по состоянию на конец 2019 года). В то время как десять лет тому назад эта цифра составляла скромные 5,5 млн баррелей, а в энергетическую независимость США верили, пожалуй, только самые отъявленные оптимисты.

Всё дело в том, что у сланцевиков есть такая особенность – наращивать добычу любой ценой. Особенно в условиях, когда страны ОПЕК в ущерб себе несколько лет сдерживают собственную добычу, не давая ценам серьёзно упасть. И это с учётом того, что нефть, добываемая традиционным путём, по себестоимости оказывается заметно ниже сланцевой, а потому падение цен на чёрное золото куда больнее ударяет именно по последним. Хотя и без этого относительно невысокие нефтяные котировки, а также рост ставок в США вынудили сланцевиков наращивать долговую нагрузку, ведь разработка месторождений зачастую проводится на заёмные деньги. Без инвестиций нормальное развитие сланцевых компаний также представить сложно, учитывая относительно быструю отработку участков и постоянную необходимость в бурении новых участков, либо переход на участки более низкого качества, что тоже вряд ли серьёзно спасёт ситуацию. В-общем, какой-то замкнутый круг, выйти из которого можно только через серьёзный рост мировых цен на нефть.

А теперь представьте какой экономический шок грозит сланцевым нефтяным компаниям после случившегося падения цен на чёрное золото? Не надо быть большим провидцем, чтобы понять, что череда банкротств неминуемо захлестнёт большинство американских нефтедобытчиков, столкнувшихся с непреодолимым препятствием. Текущего денежного потока им даже чисто теоретически не хватит на обслуживание долга, если конечно цены на нефть не надумают вернуться хотя бы обратно, в район $50-60 за баррель.

Это то же самое, что если бы вы платили за ипотеку условно 50 000 рублей в месяц при зарплате в 80 000 рублей, еле-еле сводя концы с концами (надо же ещё одеваться, что-то кушать, платить за квартиру и т.д), а тут вдруг в один прекрасный день ваша зарплата в одночасье падает сразу на четверть (именно на столько вчера упала нефть) и превращается в 60 000 рублей. Как бы вы ни старались, вы вряд ли сможете оплачивать свою ипотеку, не прибегая к дополнительным займам и не затягивая тем самым на себе всё крепче кредитную петлю.

Именно этим и объясняется вчерашнее катастрофическое падение акций американского нефтегазового сектора, наводнённого сланцевыми компаниями, доходившее порой до 65% за один торговый день! Смею предположить, что американская нефтедобыча уже в ближайшие месяцы начнёт снижаться, после череды банкротств в отрасли, и вряд ли американские акционеры (рынок падает широким фронтом) будут с теплотой и ностальгией вспоминать неожиданный ход России на заседании ОПЕК 6 марта 2020 года. В то время как Роснефть (главный бенефициар) и другие российские компании с 1 апреля (а быть может и раньше) начнут радостно начать наращивать свою нефтедобычу, сорвавшись с цепи державшего их соглашения ОПЕК+.

Извините за мой оптимизм, а быть может где-то и патриотизм. Но я, честное слово, давно недоумевал, почему за счёт стран ОПЕК американцы продолжают наращивать свою нефтедобычу, всё больше захватывая этот рынок. Пусть даже за счёт своих еле дышащих сланцевиков. Всё к лучшему!

#нефть

{kind=link}