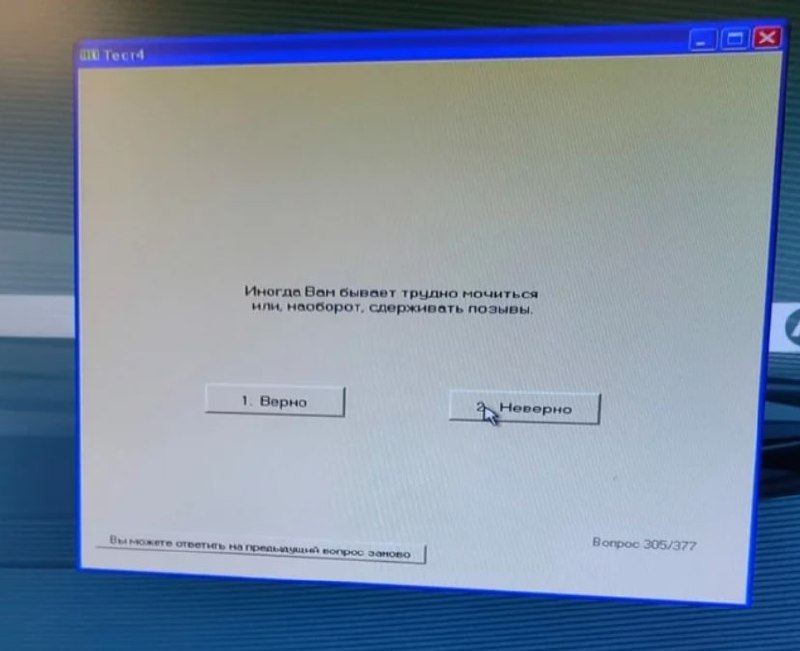

Чтобы устроится на работу в банк Авангард нужно пройти несколько очень сложных испытаний, сообщают пикабушники. Тест на втором этапе содержит 377 вопросов. В том числе “Не боитесь ли вы сойти с ума”, “Слышите ли вы голоса”, как часто случается запор и можете ли вы регулировать свой стул и мочеиспускания (чтобы это не значило).

Ну возможно, ̶л̶и̶ч̶н̶ы̶й̶ы̶ ̶б̶а̶н̶д̶и̶т̶ ̶ заместитель главы банка Кирилла Миновалова Анатолий Яблонский так выбирает себе сотрудников - чтобы не обосрались, когда наедут Ротенберги. @infernal_money

Ну возможно, ̶л̶и̶ч̶н̶ы̶й̶ы̶ ̶б̶а̶н̶д̶и̶т̶ ̶ заместитель главы банка Кирилла Миновалова Анатолий Яблонский так выбирает себе сотрудников - чтобы не обосрались, когда наедут Ротенберги. @infernal_money

{kind=link}

Представляете, если бы 20 лет назад кто-нибудь додумался поставить в один ряд Google и Сбербанк? Что у них общего? Затхлая советская контора, с очередью из бабок, мнущих в руках засаленные сберегательные книжки, и модная штука - поисковый сервис в электронно-коммуникативной сети «Интернет».

А сейчас запросто - это две бизнес-экосистемы, разные по объему, но очень схожие по структуре. Как так вышло? Просто банки начали умирать. Сама идея простого хранилища денег, которое берет комиссию за услуги хранения и перевода денег стала неактуальна.

Деньги не могут просто лежать или просто перемещаться со счета на счет. Деньги зарабатывают на всем, просто банки не делились этим заработком с клиентами, зато начали делиться финтех-компании, за счет технологий сократившие свои издержки, а потом начали зарабатывать не просто на переводе денег, но и на сторонних услугах.

Если бы банки не очнулись, то перестали существовать. Поэтому древние, как античные боги Сбер и JP Morgan воспользовались своим преимуществом - денег у них все еще больше, чем у любого самого модного финтех-стартапа. На эти деньги можно купить или развить с нуля десятки площадок: от маркетплейсов, до видеостриминга, от доставки до агрегаторов такси.

Именно это мы теперь и называем экосистемой, основной инструмент которой - интернет-банкинг и определил трансформацию всего глобального банковского бизнеса в этот новый формат. https://www.vedomosti.ru/opinion/articles/2022/01/26/906566-banki-finteha

А сейчас запросто - это две бизнес-экосистемы, разные по объему, но очень схожие по структуре. Как так вышло? Просто банки начали умирать. Сама идея простого хранилища денег, которое берет комиссию за услуги хранения и перевода денег стала неактуальна.

Деньги не могут просто лежать или просто перемещаться со счета на счет. Деньги зарабатывают на всем, просто банки не делились этим заработком с клиентами, зато начали делиться финтех-компании, за счет технологий сократившие свои издержки, а потом начали зарабатывать не просто на переводе денег, но и на сторонних услугах.

Если бы банки не очнулись, то перестали существовать. Поэтому древние, как античные боги Сбер и JP Morgan воспользовались своим преимуществом - денег у них все еще больше, чем у любого самого модного финтех-стартапа. На эти деньги можно купить или развить с нуля десятки площадок: от маркетплейсов, до видеостриминга, от доставки до агрегаторов такси.

Именно это мы теперь и называем экосистемой, основной инструмент которой - интернет-банкинг и определил трансформацию всего глобального банковского бизнеса в этот новый формат. https://www.vedomosti.ru/opinion/articles/2022/01/26/906566-banki-finteha

Ведомости

Банки против финтеха

Кто победит в борьбе за клиента

Два фонда - ПФР и ФСС будут объединены. Разумеется, ради блага и удобства россиян, ага-ага. ФСС, если вдруг кто не знает, - это фонд, из которого оплачиваются больничные и прочие пособия. Разумеется, это не подачка от бюджета, вседь чтобы иметь оплачиваемые дни болезни и другие блага вы (вернее - ваш работодатель) с каждой зарплаты выплачиваете в этот фонд 2,9%. И в отличие от ПФР - это профицитный фонд. Даже во время пандемии 2020 года (когда полно выплат по больничным), у него был профицит 23,5 млрд рублей. Без пандемии это вообще золотое дно, даже с учетом тотального воровства - чего только стоит история зампреда ФСС Сергея Ковалевского. Он запатентовал государственную систему “Соцстрах”, и за несколько лет получил “авторских” выплат из ФСС на 4 млрд рублей. Уголовное дело завели, но расследовали так долго и тщательно, что закрыли за истечением срока давности. Чиновник на свободе и при бабле.

Но, к сути. Объединяя эти фонды правительство решает три глобальные задачи.

🔥 Во-первых, теперь все “лишние” (то есть не выплаченные вам деньги) фонда пойдут в ПФР, что конечно, не закроет его дыру, но сможет ее хоть как-то сократить. Фактически после заморозки “накопительных” пенсий идет скрытая заморозка выплат по больничным - они будут постепенно уменьшаться.

🔥 Во-вторых, с этого года выплаты по больничным теперь должны делать не работодатели, а непосредственно ФСС, который теперь, в теории, должен автоматически узнавать о факте болезни (из электронного больничного), автоматически рассчитывать сумму пособия и автоматически перечислить получившиеся деньги на счет заболевшего работника. Все задумано насколько хорошо, что понятно - так работать не будет. Но теперь все накладки и глюки системы спишут на временное “объединение фондов”, и это даст возможность нанять 10-20 новых чиновников (ведь теперь и штатное расписание будет новое), которые будут делать работу электронной системы, на которую уже списали несколько десятков ярдов.

🔥 В-третьих, это дает оправдание самому существованию этих фондов. В почившем СССР с расчетом пособий и пенсий справлялась методистка из отдела соцзащиты населения (а все эти отделы в регионах существуют и сейчас, параллельно будущему “Социальному фонду”). А в России в одном ПФР усердно просиживает штаны 125 тысяч бездельников и их зарплаты даже в пандемию и локдаун неуклонно растут. Так, за два года зарплаты пенсионщиков центрального аппарата ПФР выросли на 54 процента – с 59,5 тыс. рублей в месяц до почти 92 тыс. рублей в прошлом. Это вчетверо быстрее, чем росли пенсии клиентов ПФР – пенсионеров. Их доходы за два года увеличились чуть более чем на 12 процентов, и сейчас средняя пенсия в шесть раз меньше, чем зарплата чиновника в фонде. А теперь это будет всероссийский “Социальный фонд”. Ну как его разогнать? @infernal_money

Но, к сути. Объединяя эти фонды правительство решает три глобальные задачи.

🔥 Во-первых, теперь все “лишние” (то есть не выплаченные вам деньги) фонда пойдут в ПФР, что конечно, не закроет его дыру, но сможет ее хоть как-то сократить. Фактически после заморозки “накопительных” пенсий идет скрытая заморозка выплат по больничным - они будут постепенно уменьшаться.

🔥 Во-вторых, с этого года выплаты по больничным теперь должны делать не работодатели, а непосредственно ФСС, который теперь, в теории, должен автоматически узнавать о факте болезни (из электронного больничного), автоматически рассчитывать сумму пособия и автоматически перечислить получившиеся деньги на счет заболевшего работника. Все задумано насколько хорошо, что понятно - так работать не будет. Но теперь все накладки и глюки системы спишут на временное “объединение фондов”, и это даст возможность нанять 10-20 новых чиновников (ведь теперь и штатное расписание будет новое), которые будут делать работу электронной системы, на которую уже списали несколько десятков ярдов.

🔥 В-третьих, это дает оправдание самому существованию этих фондов. В почившем СССР с расчетом пособий и пенсий справлялась методистка из отдела соцзащиты населения (а все эти отделы в регионах существуют и сейчас, параллельно будущему “Социальному фонду”). А в России в одном ПФР усердно просиживает штаны 125 тысяч бездельников и их зарплаты даже в пандемию и локдаун неуклонно растут. Так, за два года зарплаты пенсионщиков центрального аппарата ПФР выросли на 54 процента – с 59,5 тыс. рублей в месяц до почти 92 тыс. рублей в прошлом. Это вчетверо быстрее, чем росли пенсии клиентов ПФР – пенсионеров. Их доходы за два года увеличились чуть более чем на 12 процентов, и сейчас средняя пенсия в шесть раз меньше, чем зарплата чиновника в фонде. А теперь это будет всероссийский “Социальный фонд”. Ну как его разогнать? @infernal_money

{kind=link}

Проплаченный производителем фуфломицинов «Эваларом» скандальный законопроект ̶п̶р̶о̶т̶и̶в̶ ̶А̶й̶Х̶е̶р̶б̶а̶ о внесудебной блокировке сайтов с БАДами начал давать сбой.

Пока голосом разума прозвучал призыв Общественной палаты. «Рассматриваемые законопроекты требуют существенной доработки при участии представителей участников рынка электронной торговли, отраслевых ассоциаций, обществ по защите прав потребителей, других некоммерческих организаций, экспертного и научного сообществ», — говорится в резолюции.

Владеет Эваларом, у которого официальная рентабельность достигает 500% некая Лариса Прокопьева, мама депутата Госдумы (разумеется, “Единая Россия”) Александра Прокопьева. Они очень хотят зачистить поляну объемом в 3 триллиона рублей. @infernal_money

Пока голосом разума прозвучал призыв Общественной палаты. «Рассматриваемые законопроекты требуют существенной доработки при участии представителей участников рынка электронной торговли, отраслевых ассоциаций, обществ по защите прав потребителей, других некоммерческих организаций, экспертного и научного сообществ», — говорится в резолюции.

Владеет Эваларом, у которого официальная рентабельность достигает 500% некая Лариса Прокопьева, мама депутата Госдумы (разумеется, “Единая Россия”) Александра Прокопьева. Они очень хотят зачистить поляну объемом в 3 триллиона рублей. @infernal_money

{kind=link}

Кажется, со банковскими страховками судебная практика начала разворачиваться в сторону заемщиков. Даже государственный Промсвязьбанк с лицензированными грабителями и ворами в правлении проиграл.

История известна многим банковским клиентам. В данном случае: ПСБ заманил рекламой обманных низких ставок, далее выдает кредит за вычетом страховой премии. В данном случае 145 тысяч рублей “страховочка”, которая ни от чего не защищает к кредиту в 400 косарей под 20,1% годовых. Клиент попытался воспользоваться “периодом охлаждения”. Банк отфутболил его страховой компании. Выяснилось, что клиент даже и не знает, где он застрахован. Банк заставил его писать заявление о предоставлении ему копии договора о страховании. Через пару недель и несколько скандалов “Промсвязьбанк” соизволил сказать ему-таки, в какой именно страховой он застрахован. Клиент побежал в страховую, страховая послала его в банк, так как она “не является стороной договора”. Период охлаждения закончился, клиент съел хер без соли.

Но решил отдать Промсвязьбанку этот супер выгодный кредит досрочно и потребовал вернуть хотя бы часть неиспользованной страховки. В ПСБ над ним похихикали и выдали еще один хер без соли. Ведь Петру Фрадкову и его дружбану Борису Ярышевскому не хватает денег на кокс.

Тут-то клиент озверел и пошел в суд. Суд признал “стоимость страховки” неосновательным обогащением и вернул деньги клиенту плюс штраф плюс проценты за пользование чужими средствами. Всегда бы так. @infernal_money

История известна многим банковским клиентам. В данном случае: ПСБ заманил рекламой обманных низких ставок, далее выдает кредит за вычетом страховой премии. В данном случае 145 тысяч рублей “страховочка”, которая ни от чего не защищает к кредиту в 400 косарей под 20,1% годовых. Клиент попытался воспользоваться “периодом охлаждения”. Банк отфутболил его страховой компании. Выяснилось, что клиент даже и не знает, где он застрахован. Банк заставил его писать заявление о предоставлении ему копии договора о страховании. Через пару недель и несколько скандалов “Промсвязьбанк” соизволил сказать ему-таки, в какой именно страховой он застрахован. Клиент побежал в страховую, страховая послала его в банк, так как она “не является стороной договора”. Период охлаждения закончился, клиент съел хер без соли.

Но решил отдать Промсвязьбанку этот супер выгодный кредит досрочно и потребовал вернуть хотя бы часть неиспользованной страховки. В ПСБ над ним похихикали и выдали еще один хер без соли. Ведь Петру Фрадкову и его дружбану Борису Ярышевскому не хватает денег на кокс.

Тут-то клиент озверел и пошел в суд. Суд признал “стоимость страховки” неосновательным обогащением и вернул деньги клиенту плюс штраф плюс проценты за пользование чужими средствами. Всегда бы так. @infernal_money

{kind=link}

Первый пользователь “отечественных процессоров” Эльбрус, МВД, недовольны импортозамещением и слили в Ъ свое недовольство, чтобы все знали:) Во-первых, “первые процессоры без иностранных закладок” жутко тормозят, во-вторых, не поддерживают загрузку российских же операционных систем с других носителей информации.

То есть вместо возможных иностранных закладок там гарантированно стоят закладки от ФСБ:) Но сделаные очень глючно и мешающие, собственно, работать. Кстати, только в прошлом году их производитель, АО «Байкал Электроникс» получило субсидий в размере 10 млрд рублей. Всего на разработку своего процессора потрачено более 100 млрд рублей.

При этом эти распиленные миллиарды не спасают “отечественные процессоры” от возможных сюрпризов от ЦРУ, МИ-6 или Моссада. Ведь производятся они в Тайване:) @infernal_money

То есть вместо возможных иностранных закладок там гарантированно стоят закладки от ФСБ:) Но сделаные очень глючно и мешающие, собственно, работать. Кстати, только в прошлом году их производитель, АО «Байкал Электроникс» получило субсидий в размере 10 млрд рублей. Всего на разработку своего процессора потрачено более 100 млрд рублей.

При этом эти распиленные миллиарды не спасают “отечественные процессоры” от возможных сюрпризов от ЦРУ, МИ-6 или Моссада. Ведь производятся они в Тайване:) @infernal_money

{kind=link}

Кстати, всех поздравляем с Китайским Новым годом!:)

И еще кстати: пока некоторые ФСИНы на Новый год закупали швабры, УФСИН №7 Башкортостана закупили детские игрушки, в том числе и такую: “Палочка светящаяся "Дубинка" в пакете”. @infernal_money

И еще кстати: пока некоторые ФСИНы на Новый год закупали швабры, УФСИН №7 Башкортостана закупили детские игрушки, в том числе и такую: “Палочка светящаяся "Дубинка" в пакете”. @infernal_money

{kind=link}

Мошенники были всегда, и всегда они разводили в первую очередь тех, кого обмануть проще всего — детей и стариков. И если с первыми сегодня все стало сложнее, потому что все их финансовые операции зачастую контролируют родители, то со вторыми наоборот, стало проще. Мошенники часто пользуются методами социальной инженерии, чтобы обмануть пожилых, и редко когда с этим можно что-то сделать.

Но Сбер предлагает уникальное решение — сервис проверки операций близкого. По сути, вы становитесь финансовым опекуном вашего близкого человека. Перед тем, как он отправляет онлайн-переводы, банк отправляет их вам на проверку. Если все окей, то вы их подтверждаете, но если нет — можете отклонить и связаться с близким для того, чтобы узнать все детали происходящего.

Зачастую все обманы пожилых с помощью социальной инженерии фиксируются уже постфактум. В данном же случае финансовых потерь можно избежать, теперь близкие могут отклонить подозрительный перевод своих пожилых родственников.

Кроме того, не нужно бояться и за самые печальные варианты событий. Например, когда близкий человек участвует в «разводе» своего родственника. Все потому, что банк идентифицировал помощника, он не может проводить операции за своего родственника, а также все операции так или иначе, но все равно проверяются банком.

https://ria.ru/amp/20220131/sberbank-1770268871.html

Но Сбер предлагает уникальное решение — сервис проверки операций близкого. По сути, вы становитесь финансовым опекуном вашего близкого человека. Перед тем, как он отправляет онлайн-переводы, банк отправляет их вам на проверку. Если все окей, то вы их подтверждаете, но если нет — можете отклонить и связаться с близким для того, чтобы узнать все детали происходящего.

Зачастую все обманы пожилых с помощью социальной инженерии фиксируются уже постфактум. В данном же случае финансовых потерь можно избежать, теперь близкие могут отклонить подозрительный перевод своих пожилых родственников.

Кроме того, не нужно бояться и за самые печальные варианты событий. Например, когда близкий человек участвует в «разводе» своего родственника. Все потому, что банк идентифицировал помощника, он не может проводить операции за своего родственника, а также все операции так или иначе, но все равно проверяются банком.

https://ria.ru/amp/20220131/sberbank-1770268871.html

РИА Новости

Сбербанк разрешил клиентам проверять операции близких

Сбербанк попробует бороться с мошенниками, позволив клиентам проверять онлайн-переводы своих близких, говорится в сообщении финансовой организации. РИА Новости, 31.01.2022

C сегодняшнего дня каждый может безвозмездно получить гектар земли за полярным кругом: в Мурманской или Архангельской областях, Ямало-Ненецком автономном округе, республиках Карелии или Коми. Ну что, встаем очередь за гектаром вечной мерзлоты?

Anonymous Poll

33%

Я не дурак переезжать за полярный круг

11%

Ну, гектар халявы не помешает

17%

А почему бы нет, ведь скоро все оттает, там будут пальмы цвести!

39%

Нет, ждем программу “украинский гектар”

Росстат подсчитал, что за неделю 15-21 января в России снизились цены! На мясо кур в среднем на 0,5%, а по некоторым регионам на 4,5%. Яйца в некоторых регионах подешевели почти на 10% (в среднем на 1,3%). Кроме того, чиновники разглядели снижение цен на шоколадные конфеты на 0,7%, на черный чай на 0,6%, на пшено на 0,1%. Победа, все причастные получают премии и бонусы!

Секрет прост. Дело в том, что теперь цены на продукты статистики берут не из реальных чеков, а из ценников, которые объявляют торговые сети. В том числе цены на акционные товары, которые заканчиваются еще не начавшись:) То есть надо найти (или попросить:) магазины, которые объявляют акцию, например, на курятину. Эти товары не обязательно реально продавать (ой, извините, курица по акции закончилась), достаточно попасть в статистику. Ну, это как с дешевыми автомобилями - согласно рекламе, они вроде как есть в продаже, но без накруток и допов их купить невозможно.

Нет такой инфляции, под снижение которой нельзя подогнать методику:)) @infernal_money

Секрет прост. Дело в том, что теперь цены на продукты статистики берут не из реальных чеков, а из ценников, которые объявляют торговые сети. В том числе цены на акционные товары, которые заканчиваются еще не начавшись:) То есть надо найти (или попросить:) магазины, которые объявляют акцию, например, на курятину. Эти товары не обязательно реально продавать (ой, извините, курица по акции закончилась), достаточно попасть в статистику. Ну, это как с дешевыми автомобилями - согласно рекламе, они вроде как есть в продаже, но без накруток и допов их купить невозможно.

Нет такой инфляции, под снижение которой нельзя подогнать методику:)) @infernal_money

{kind=link}

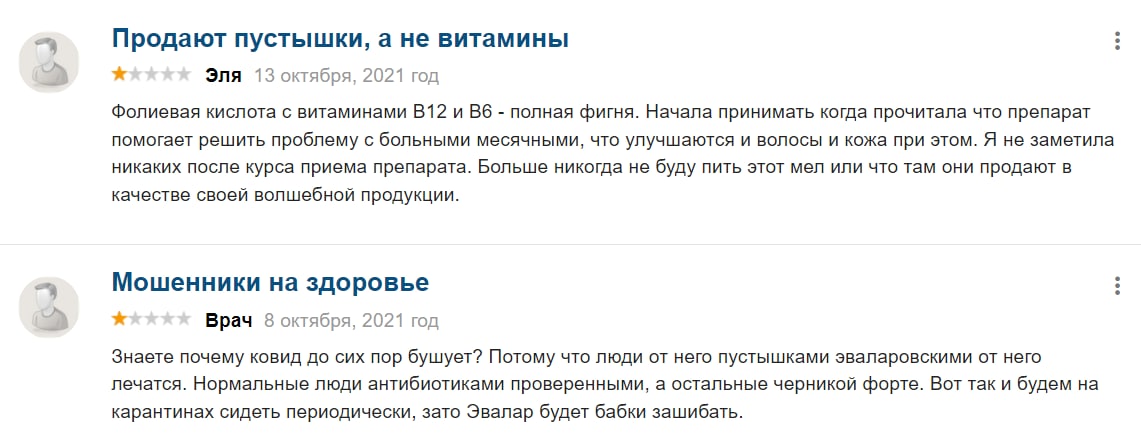

Кстати, про едросовский бизнес на здоровье Эвалар. Многие нам написали, что мол, хватит наезжать на отечественного производителя, лучше пусть фуфло под видом лекарств нам свои едросы продают, чем вражины непатриотичного АйХерба. А то, что фуфло-бизнесмен Александр Прокопьев пошел писать в Госдумку законы - так это вообще, по их мнению, в порядке вещей. Пусть зарабатывает миллиарды и в законах нам понятно пропишет, какие БАДы нам пить и кому прибыли обеспечивать, а то мы сами не разберемся.

Интересно, что и отзывы в интернете, как правило, либо восторженные, типо “похудела за неделю на 30 кг”, “рак рассосался!”, “все шлаки вывелись, сама видела!”, либо резко отрицательные: пила-пила чудо-таблетки два года и ничего не произошло. Ну, по данным Adindex, Эвалар тратит на рекламу почти столько же, сколько Кока-кола, и является крупнейшим рекламодателем. Отзывы в интернете стоят копейки, в прессе ничего плохого про Эвалар вы не прочтете - кому же охота контракты терять, а в телеге вы наверняка уже прочли сотню постов как правильно и разумно регулировать БАДы нам предлагает мудрая Единая Россия.

В Госдуме еще в 2013 году хотели провести закон, ужесточающий рекламу БАДов, но Эвалар не пожалел денег на взятки и все закончилось тем, что на рекламе теперь пишут “не является лекарственным средством”, и все. А теперь в Госдуме заседает свой депутат, и больше он даже такой фигни не допустит. Все будет мудро, и главное, прибыльно. @infernal_money

Интересно, что и отзывы в интернете, как правило, либо восторженные, типо “похудела за неделю на 30 кг”, “рак рассосался!”, “все шлаки вывелись, сама видела!”, либо резко отрицательные: пила-пила чудо-таблетки два года и ничего не произошло. Ну, по данным Adindex, Эвалар тратит на рекламу почти столько же, сколько Кока-кола, и является крупнейшим рекламодателем. Отзывы в интернете стоят копейки, в прессе ничего плохого про Эвалар вы не прочтете - кому же охота контракты терять, а в телеге вы наверняка уже прочли сотню постов как правильно и разумно регулировать БАДы нам предлагает мудрая Единая Россия.

В Госдуме еще в 2013 году хотели провести закон, ужесточающий рекламу БАДов, но Эвалар не пожалел денег на взятки и все закончилось тем, что на рекламе теперь пишут “не является лекарственным средством”, и все. А теперь в Госдуме заседает свой депутат, и больше он даже такой фигни не допустит. Все будет мудро, и главное, прибыльно. @infernal_money

{kind=link}

Жилье за последние пять лет стало доступнее. И сделала его таким именно ипотека. С 2017 года по 2021 год - период когда ставки периодически шли на понижение, не считая конца прошлого года.

Согласно исследованию СберИндекса, с 2014 по 2021 год сводный индекс доступности жилья в нашей стране вырос на 10,4%. И он продолжит расти дальше. На сегодняшний день в среднем по стране на среднюю з/п можно взять с ипотекой квартиру размером 42,2 м2, а к концу года количество «квадратов» станет выше.

Вообще, с января 2017 года и до начала пандемии по стране рост доступность жилья в год составлял 3,5 квадратных метра, а если смотреть чисто по регионам, то 4,7. Тем не менее, если брать статистику по регионам в отдельности, то в некоторых рост был вплоть до 20 м2 и даже больше. Общую статистику портит Краснодарский край, в котором доступность жилья сегодня даже хуже, чем пять лет назад. Что касается столицы и Санкт-Петербурга, то тут рост доступности жилья за последние пять составил 5,2 и 6,7 м2 соответственно.

https://www.finanz.ru/novosti/aktsii/indeks-dostupnosti-zhilya-v-rossii-vyros-na-10percent-za-pyat-let-sberindeks-1031147730

Согласно исследованию СберИндекса, с 2014 по 2021 год сводный индекс доступности жилья в нашей стране вырос на 10,4%. И он продолжит расти дальше. На сегодняшний день в среднем по стране на среднюю з/п можно взять с ипотекой квартиру размером 42,2 м2, а к концу года количество «квадратов» станет выше.

Вообще, с января 2017 года и до начала пандемии по стране рост доступность жилья в год составлял 3,5 квадратных метра, а если смотреть чисто по регионам, то 4,7. Тем не менее, если брать статистику по регионам в отдельности, то в некоторых рост был вплоть до 20 м2 и даже больше. Общую статистику портит Краснодарский край, в котором доступность жилья сегодня даже хуже, чем пять лет назад. Что касается столицы и Санкт-Петербурга, то тут рост доступности жилья за последние пять составил 5,2 и 6,7 м2 соответственно.

https://www.finanz.ru/novosti/aktsii/indeks-dostupnosti-zhilya-v-rossii-vyros-na-10percent-za-pyat-let-sberindeks-1031147730

finanz.ru

Индекс доступности жилья в России вырос на 10% за пять лет - «Сбериндекс»

Индекс доступности жилья в России вырос на 10,4% с 2017 года по 2021 год. К таким выводам пришли аналитики «Сбериндекс».«С 2017 года по 2021 год с...

С популяризацией подписок общество разделилось на два лагеря — одни их хейтят, другие чуть ли не боготворят. Первые говорят о выкачивании денег и о том, что все можно спиратить, а вторые топят за то, что пиратство — это прошлый век.

Вообще, пиратство действительно уже ушло в прошлое. Но и платить тысячи рублей ежемесячно за кучу сервисов — тоже не вариант. Хорошей альтернативой могут быть экосистемные подписки, которые дают скидки сразу во многих сервисах.

К примеру, самой выгодной из таких подписок по данным Frank RG стала подписка «СберПрайм+». Она позволяет экономить от 635 рублей до 3289 рублей каждый месяц. При этом, миллионы за неё отваливать не надо, да и другие подписки, по факту, не нужны, так как экосистема Сбера включает в себя все необходимые сервисы, включая финансовые.

Возможно, именно экосистемные подписки станут эдаким «камнем примирения» между первыми и вторыми. Хотя, откровенно говоря, настоящие пираты никогда не опустят свои торрент-паруса. Но, возможно, теперь хотя бы задумаются.

https://www.gazeta.ru/business/news/2022/02/01/17223499.shtml

Вообще, пиратство действительно уже ушло в прошлое. Но и платить тысячи рублей ежемесячно за кучу сервисов — тоже не вариант. Хорошей альтернативой могут быть экосистемные подписки, которые дают скидки сразу во многих сервисах.

К примеру, самой выгодной из таких подписок по данным Frank RG стала подписка «СберПрайм+». Она позволяет экономить от 635 рублей до 3289 рублей каждый месяц. При этом, миллионы за неё отваливать не надо, да и другие подписки, по факту, не нужны, так как экосистема Сбера включает в себя все необходимые сервисы, включая финансовые.

Возможно, именно экосистемные подписки станут эдаким «камнем примирения» между первыми и вторыми. Хотя, откровенно говоря, настоящие пираты никогда не опустят свои торрент-паруса. Но, возможно, теперь хотя бы задумаются.

https://www.gazeta.ru/business/news/2022/02/01/17223499.shtml

Газета.Ru

СберПрайм+ признали самой выгодной экосистемной подпиской в стране

Флагманскую подписку СберПрайм+ признали самой выгодной в стране. Такие данные были получены по результатам исследования Frank RG «Сервисы подписок в России – 2022».

Банки активно повышают ставки по ипотеке. Но почему они это делают?

Сразу предвидим ваш вопрос — нет, не потому, что они хотят еще больше денег. Просто у них не осталось выбора из-за экономической ситуации: ключевая ставка ЦБ — 8,5%, рубль сильно ослаб, финансовые рынки обвалились, а еще и ситуация с геополитикой не внушает позитива.

Так что поносить банки не стоит. В данном случае нельзя сказать, что кто-то виноват. Плюс, явление это, скорее всего, временное. Правда, насколько — загадка.

Сразу предвидим ваш вопрос — нет, не потому, что они хотят еще больше денег. Просто у них не осталось выбора из-за экономической ситуации: ключевая ставка ЦБ — 8,5%, рубль сильно ослаб, финансовые рынки обвалились, а еще и ситуация с геополитикой не внушает позитива.

Так что поносить банки не стоит. В данном случае нельзя сказать, что кто-то виноват. Плюс, явление это, скорее всего, временное. Правда, насколько — загадка.

Media is too big

VIEW IN TELEGRAM

Мошенники взломали портал Госуслуг и начали атаку на пользователей. Вот исповедь очередной жертвы, которая все знала, но все равно попалась. Будьте осторожны, предупредите всех. @infernal_money

ПФР и ФСС объединяются, ковид ставит новые рекорды, но при этом тихо и незаметно произошла реформа выплат по болезни. Теперь все листки нетрудоспособности выдаются в электронном виде, болезни и результаты анализов попадают в единую базу данных. Соответственно, работодатели теперь должны узнавать о болезни работника автоматически (и эта инфа появляется в личном кабинете на госуслугах или на сайте ФСС), и кроме того, автоматически должно приходить на карту работника пособие. Но на деле все не так просто. Можно запросто остаться без пособия.

Согласно постановлению правительства № 2010, для получения выплаты россиянин должен предоставить работодателю номер электронного больничного, а также подать письменное (!) заявление по установленной форме, копии личных документов, а также информацию о счёте, на который должны будут производиться выплаты от ФСС. В некоторых случаях придётся принести ещё и справки по форме 182н от предыдущих работодателей (без этого не будет учтен прошлый заработок и страховой стаж, а значит, и пособие будет ниже).

После этого работодатель должен в течение трёх рабочих дней направить сведения в Фонд социального страхования, а тот, в свою очередь, если не найдёт каких-либо ошибок, в течение десяти календарных дней произведёт положенную законом выплату. Так что если болеете, имейте это в виду.

Вот такое вот электронное правительство и автоматизация. Зато правоохранители и, соответственно, ваши недруги могут узнать все о ваших болезнях и медицинских проблемах практически в онлайн режиме. @infernal_money

Согласно постановлению правительства № 2010, для получения выплаты россиянин должен предоставить работодателю номер электронного больничного, а также подать письменное (!) заявление по установленной форме, копии личных документов, а также информацию о счёте, на который должны будут производиться выплаты от ФСС. В некоторых случаях придётся принести ещё и справки по форме 182н от предыдущих работодателей (без этого не будет учтен прошлый заработок и страховой стаж, а значит, и пособие будет ниже).

После этого работодатель должен в течение трёх рабочих дней направить сведения в Фонд социального страхования, а тот, в свою очередь, если не найдёт каких-либо ошибок, в течение десяти календарных дней произведёт положенную законом выплату. Так что если болеете, имейте это в виду.

Вот такое вот электронное правительство и автоматизация. Зато правоохранители и, соответственно, ваши недруги могут узнать все о ваших болезнях и медицинских проблемах практически в онлайн режиме. @infernal_money

{kind=link}

Вот интересно, когда нормальный человек, получив чиновничий чин, становится полным подонком? Вот, казалось бы, Агентство по страхованию вкладов. Шли туда работать вроде бы нормальные, вменяемые люди. Зарплата весьма неплохая - от 300-500 тысяч рублей в месяц для среднего звена, причем всю работу делают привлеченные спецы, за отдельные государственные миллионы.

Ну плюс еще откаты от банков и распилы - чего стоят только 78 млн рублей, откровенно, даже без особого прикрытия украденные на повышении нашей с вами финансовой грамотности.

Живи и радуйся, как говорится, твори добро, помогай людям - ну, хотя бы со скуки, или потому что АСВ для помощи им и был создан. Но нет. Бац: нормальный благополучный человек вдруг становится чиновником с переклинившим мозгом, и АСВ начинает массово оспаривать снятие денег вкладчиками обанкротившихся банков и взыскивать с них средства. Потребовался гигантский скандал, и даже поправки в законодательство, чтобы выправить чиновнику мозг.

Или вот, вроде бы незначительный пример, который не попадет в заголовки, но отлично показывает, что делает с человеком власть. Вот москвичка Анастасия десять лет назад (!) взяла кредит в почившим ныне АйМаниБанке. Через два года допустила просрочку, но договорилась с банкирами об отступном: в счет долга отдала ему автомобиль. Написали акт приемки-передачи автомобиля, и забыли. Но потом пришел АСВ и вспомнил. Да, документы о передаче автомобиля есть, но мы вот не нашли документа о том, что кредит погашен. Мол, никто не запрещает женщине подарить банку автомобиль, но и долг она тоже должна вернуть, в полном размере, с процентами и штрафами. Больше трех лет они судились, пока дело не дошло до Верховного суда. И суды всех инстанций (кроме ВС), все как один встали на сторону заклинившего чиновника: мол, автомобиль вы отдали, но это подарок, а не погашение кредита.

Вот как считаете, на каком этапе нормального, и даже возможно хорошего человека начинает клинить? @infernal_money

Ну плюс еще откаты от банков и распилы - чего стоят только 78 млн рублей, откровенно, даже без особого прикрытия украденные на повышении нашей с вами финансовой грамотности.

Живи и радуйся, как говорится, твори добро, помогай людям - ну, хотя бы со скуки, или потому что АСВ для помощи им и был создан. Но нет. Бац: нормальный благополучный человек вдруг становится чиновником с переклинившим мозгом, и АСВ начинает массово оспаривать снятие денег вкладчиками обанкротившихся банков и взыскивать с них средства. Потребовался гигантский скандал, и даже поправки в законодательство, чтобы выправить чиновнику мозг.

Или вот, вроде бы незначительный пример, который не попадет в заголовки, но отлично показывает, что делает с человеком власть. Вот москвичка Анастасия десять лет назад (!) взяла кредит в почившим ныне АйМаниБанке. Через два года допустила просрочку, но договорилась с банкирами об отступном: в счет долга отдала ему автомобиль. Написали акт приемки-передачи автомобиля, и забыли. Но потом пришел АСВ и вспомнил. Да, документы о передаче автомобиля есть, но мы вот не нашли документа о том, что кредит погашен. Мол, никто не запрещает женщине подарить банку автомобиль, но и долг она тоже должна вернуть, в полном размере, с процентами и штрафами. Больше трех лет они судились, пока дело не дошло до Верховного суда. И суды всех инстанций (кроме ВС), все как один встали на сторону заклинившего чиновника: мол, автомобиль вы отдали, но это подарок, а не погашение кредита.

Вот как считаете, на каком этапе нормального, и даже возможно хорошего человека начинает клинить? @infernal_money

{kind=link}

«PZDC» - канал о новом мире, где элиты бьются за последние богатства страны.

Всё о законах , которые принимают втихаря от нас.

Разоблачение самых циничных грабителей России. PZDC, как интересно!

Всё о законах , которые принимают втихаря от нас.

Разоблачение самых циничных грабителей России. PZDC, как интересно!

Telegram

PZDC

Осмысление российской действительности. Блеск и нищета истеблишмента. Страдания и перегибы на местах.

Связь: @pzdcinbox

Связь: @pzdcinbox

В 2021 году ВТБ потратил на рекламу почти 23 млрд рублей. Если внимательно проследить за деньгами, выяснится, что большая часть из них была обналичена, и тут уж не поймешь - то ли для того, чтобы не платить налоги, то ли просто пошла на покупку новых квартир для любовниц Андрея Костина-заде.

Премудрости российского делового оборота постигают как правило, американские рекламные конторы, которых очень патриотично выбирает господин Костин. Например, для покупки со всеми потрохами Семена Слепакова из КамедиКлаба занималась рекламное агентство Young & Rubicam. @infernal_money

Премудрости российского делового оборота постигают как правило, американские рекламные конторы, которых очень патриотично выбирает господин Костин. Например, для покупки со всеми потрохами Семена Слепакова из КамедиКлаба занималась рекламное агентство Young & Rubicam. @infernal_money

Известные своей алчностью VK и своим наплевательским отношением «Ростелеком» нашли друг друга, и еще в конце марта прошлого года выдали совместный продукт — платформу дистанционного обучения «Сферум».

Разумеется, такой симбиоз не мог пройти бесследно. Выяснилось, что в «Сферум» есть серьезные дыры в безопасности — абсолютно любой человек может зайти на платформу и начать общаться со школьниками. Причем, те его не смогут заблокировать. Учитывая, как часто школота «рофла ради» сливает ссылки-приглашения на конференции, то масштабы у проблемы колоссальные.

Хулиганы и просто желающие пошутить — это лишь верхушка айсберга. Такая уязвимость светит реальной опасностью в лице педофилов, торговцев наркотой и просто извращенцев, которые могут нанести непоправимый урон детской психике. Или что еще похуже.

Но компаниям-разрабам на это будто бы плевать. Они с гордостью говорят, что создали «российский Zoom» и всячески кичатся своими показателями: дескать, 2,5 млн человек «Сферумом» пользуются. Но вот вопрос на засыпку: а сколько из этих 2,5 млн — реальные школьники, и сколько — взрослые люди, зарегистрировавшиеся под видом школьников?

Разумеется, такой симбиоз не мог пройти бесследно. Выяснилось, что в «Сферум» есть серьезные дыры в безопасности — абсолютно любой человек может зайти на платформу и начать общаться со школьниками. Причем, те его не смогут заблокировать. Учитывая, как часто школота «рофла ради» сливает ссылки-приглашения на конференции, то масштабы у проблемы колоссальные.

Хулиганы и просто желающие пошутить — это лишь верхушка айсберга. Такая уязвимость светит реальной опасностью в лице педофилов, торговцев наркотой и просто извращенцев, которые могут нанести непоправимый урон детской психике. Или что еще похуже.

Но компаниям-разрабам на это будто бы плевать. Они с гордостью говорят, что создали «российский Zoom» и всячески кичатся своими показателями: дескать, 2,5 млн человек «Сферумом» пользуются. Но вот вопрос на засыпку: а сколько из этих 2,5 млн — реальные школьники, и сколько — взрослые люди, зарегистрировавшиеся под видом школьников?

{kind=link}

Про инфляцию и роль ЦБ в ней!😂

Мы решили подождать, когда немного утихнет тема методов борьбы нашего ЦБ с инфляцией, чтобы …. поднять эту тему для обсуждения снова!🤣

Как многие наши читатели, рождённые задолго от нынешних годов в Советском Союзе, и начавшие изучать после Политэкономии рыночную экономику по учебнику «Экономикс» и т.п., мы узнали о том, что рыночное (!!!) ценообразование основывается на величинах Спроса и Предложения. Элементарно!

Т.е., при низком Спросе, и малом Предложении, цены стремятся вниз, и соответственно, снижается Предложение (в виде снижения количества товара и/или количества продавцов этого товара), что ведёт к монополизации оставшихся на рынке продавцов, что не есть хорошо для рыночной (!!!) экономики.

И обратная ситуация, но с тем же эффектом - при высоком Предложении (большое количество товара и/или продавцов этого товара), и приемлемом Спросе, цены также стремятся вниз, но зато нет монополизации рынка. Но это не наш путь, ибо как в истории с Сингапуром 🤣 его уже выбрали развитые страны.

Так какой метод борьбы с инфляцией выбрал наш ЦБешечка?

Дальше много букв, но по делу😉

Так вот, в нашей ситуации, в нашей стране, наш ЦБ, вместо того чтобы в период кризиса (а он у нас уже постоянен в течение многих годов, просто в разных стадиях😭), снижением ключевой ставки (напомним, считается она, как средняя между ставкой по которой ЦБ сам привлекает с рынка денежные средства и ставкой по которой размещает их же на рынок) стимулировать банки в большем количестве выдавать кредиты бизнесу также по низкой ставке, тем самым стимулировать большее развитие производства, предложение услуг, дабы на рынок предлагалось большее количество товара и услуг, а также появлялись новые предприятия, а этого всего у нас явно дефицит огромнейший, тем самым (почитаем ещё раз методу выше☝️), за счёт увеличения конкуренции на рынке, естественным (!!!) рыночным методом, что даст долгосрочный, а не краткосрочный эффект, добиться снижения цен, а как цель, и инфляции!!! наш ЦБ, наоборот, постоянным повышением ключевой ставки ➡️ повышает конечные цены на товары для потребителей, снижает производство товаров / услуг, тем самым увеличивая монопольное положение и так монопольных предприятий.

А ещё, введением дополнительных нормативов для банков, снижающих возможность кредитования российских граждан – итоговых покупателей российских же производителей, также «ОХЛАЖДАЕТ» Спрос.

Спрашивается!

А точно ли тётя Эля училась на как минимум хорошо?

А правильно ли она поняла своего учителя г-на Ясина, учившего её основам рыночной экономики?

А на чью экономику работает тётя Эля?

Мы решили подождать, когда немного утихнет тема методов борьбы нашего ЦБ с инфляцией, чтобы …. поднять эту тему для обсуждения снова!🤣

Как многие наши читатели, рождённые задолго от нынешних годов в Советском Союзе, и начавшие изучать после Политэкономии рыночную экономику по учебнику «Экономикс» и т.п., мы узнали о том, что рыночное (!!!) ценообразование основывается на величинах Спроса и Предложения. Элементарно!

Т.е., при низком Спросе, и малом Предложении, цены стремятся вниз, и соответственно, снижается Предложение (в виде снижения количества товара и/или количества продавцов этого товара), что ведёт к монополизации оставшихся на рынке продавцов, что не есть хорошо для рыночной (!!!) экономики.

И обратная ситуация, но с тем же эффектом - при высоком Предложении (большое количество товара и/или продавцов этого товара), и приемлемом Спросе, цены также стремятся вниз, но зато нет монополизации рынка. Но это не наш путь, ибо как в истории с Сингапуром 🤣 его уже выбрали развитые страны.

Так какой метод борьбы с инфляцией выбрал наш ЦБешечка?

Дальше много букв, но по делу😉

Так вот, в нашей ситуации, в нашей стране, наш ЦБ, вместо того чтобы в период кризиса (а он у нас уже постоянен в течение многих годов, просто в разных стадиях😭), снижением ключевой ставки (напомним, считается она, как средняя между ставкой по которой ЦБ сам привлекает с рынка денежные средства и ставкой по которой размещает их же на рынок) стимулировать банки в большем количестве выдавать кредиты бизнесу также по низкой ставке, тем самым стимулировать большее развитие производства, предложение услуг, дабы на рынок предлагалось большее количество товара и услуг, а также появлялись новые предприятия, а этого всего у нас явно дефицит огромнейший, тем самым (почитаем ещё раз методу выше☝️), за счёт увеличения конкуренции на рынке, естественным (!!!) рыночным методом, что даст долгосрочный, а не краткосрочный эффект, добиться снижения цен, а как цель, и инфляции!!! наш ЦБ, наоборот, постоянным повышением ключевой ставки ➡️ повышает конечные цены на товары для потребителей, снижает производство товаров / услуг, тем самым увеличивая монопольное положение и так монопольных предприятий.

А ещё, введением дополнительных нормативов для банков, снижающих возможность кредитования российских граждан – итоговых покупателей российских же производителей, также «ОХЛАЖДАЕТ» Спрос.

Спрашивается!

А точно ли тётя Эля училась на как минимум хорошо?

А правильно ли она поняла своего учителя г-на Ясина, учившего её основам рыночной экономики?

А на чью экономику работает тётя Эля?