Про социальные сети

(5 лет назад)

Эпиграф:

"Прибежали в избу дети,

Второпях зовут отца:

Тятя, тятя, наши сети ..."

(А.С. Пушкин)

Живой Журнал – это антикварная лавка для любителей старых виниловых пластинок. Здесь если ты положил вещь на место, то знаешь, что через пять на этом месте ее легко найдешь. ЖЖ нетороплив и несуетлив. Здесь давно ничего никому не доказывают – просто неторопливо беседуют друг с другом, как старушки на лавочке. При этом отдельно от ЖЖ существует его топ, который с каждым годом отрывается все дальше от остального ЖЖ. В топ стекаются буйные старики и старушки-извращенки, которые не упускают случая показать себя, ударить соседа кошёлкой и перемыть косточки друг другу и современной молодежи. Но топ – он сам по себе, а в пределах своей френдленты все мирно, если не пускать туда буйных.

Facebook – это пристанище коммерсантов и карьеристов. Здесь в норме внаглую продавать, хватая тебя за пуговицу. Здесь ищут работу и переманивают себе сотрудников. Это мир конкуренции за внимание, если ты хочешь оставаться замеченным, то «светить рылом» нужно регулярно, иначе алгоритм спишет тебя в утиль. Это ярмарка тщеславия. Это западный мегаполис с его вечной суетой, где рекламы наползают друг на друга в попытке привлечь твое внимание. Это интерфейс, который стремится забить суетой каждый укромный уголок твоего браузера, не оставляя свободного места. Именно здесь нужно бежать со всех ног, чтобы только оставаться на месте, а чтобы куда-то попасть, надо бежать как минимум вдвое быстрее. Самое популярное фото в Фейсбуке – вид из окна самолета.

ВКонтакте – это уездный провинциальный городок из российской глубинки. Здесь никто никуда не бежит, здесь царит спокойствие. Здесь мало коммерции, зато больше патриотизма. Здесь собираются менеджеры среднего звена и начальники цехов, которые никуда не торопятся, для кого карьера – не главное, а главное – стабильность, и чтобы зарплату платили вовремя. Здесь иногда недовольно ворчат по поводу начальства, но не злобно, а так, по привычке. Здесь вешают георгиевские ленточки и пишут на машинах «Обама – чмо». Здесь размещают семейные фотографии с детьми и котятами. Здесь обмениваются музыкой и постят наивные мотиваторы. Здесь далеки от высоких материй, зато умеют радоваться мелким радостям жизни.

Твиттер – это современный пейджер, телеграфная лента. Его не перечитывают, как не перечитывают пейджер. Твиттер напоминает место, которое регулярно метят собаки, напоминая этим друг другу о своем существовании. Это простой способ быстро узнавать самое важное от людей, которые тебе интересны.

Telegram – это место, куда бегут те, кто устал от правил. Это запорожская сечь, где разношерстный народ пишет письма турецкому султану в стиле «накося выкуси!». Это фронтир. Это шумная вольница, ярмарка с балаганом, где все одновременно и громко говорят, но при этом мало кого внимательно слушает.

Как-то так. 🙂

(5 лет назад)

Эпиграф:

"Прибежали в избу дети,

Второпях зовут отца:

Тятя, тятя, наши сети ..."

(А.С. Пушкин)

Живой Журнал – это антикварная лавка для любителей старых виниловых пластинок. Здесь если ты положил вещь на место, то знаешь, что через пять на этом месте ее легко найдешь. ЖЖ нетороплив и несуетлив. Здесь давно ничего никому не доказывают – просто неторопливо беседуют друг с другом, как старушки на лавочке. При этом отдельно от ЖЖ существует его топ, который с каждым годом отрывается все дальше от остального ЖЖ. В топ стекаются буйные старики и старушки-извращенки, которые не упускают случая показать себя, ударить соседа кошёлкой и перемыть косточки друг другу и современной молодежи. Но топ – он сам по себе, а в пределах своей френдленты все мирно, если не пускать туда буйных.

Facebook – это пристанище коммерсантов и карьеристов. Здесь в норме внаглую продавать, хватая тебя за пуговицу. Здесь ищут работу и переманивают себе сотрудников. Это мир конкуренции за внимание, если ты хочешь оставаться замеченным, то «светить рылом» нужно регулярно, иначе алгоритм спишет тебя в утиль. Это ярмарка тщеславия. Это западный мегаполис с его вечной суетой, где рекламы наползают друг на друга в попытке привлечь твое внимание. Это интерфейс, который стремится забить суетой каждый укромный уголок твоего браузера, не оставляя свободного места. Именно здесь нужно бежать со всех ног, чтобы только оставаться на месте, а чтобы куда-то попасть, надо бежать как минимум вдвое быстрее. Самое популярное фото в Фейсбуке – вид из окна самолета.

ВКонтакте – это уездный провинциальный городок из российской глубинки. Здесь никто никуда не бежит, здесь царит спокойствие. Здесь мало коммерции, зато больше патриотизма. Здесь собираются менеджеры среднего звена и начальники цехов, которые никуда не торопятся, для кого карьера – не главное, а главное – стабильность, и чтобы зарплату платили вовремя. Здесь иногда недовольно ворчат по поводу начальства, но не злобно, а так, по привычке. Здесь вешают георгиевские ленточки и пишут на машинах «Обама – чмо». Здесь размещают семейные фотографии с детьми и котятами. Здесь обмениваются музыкой и постят наивные мотиваторы. Здесь далеки от высоких материй, зато умеют радоваться мелким радостям жизни.

Твиттер – это современный пейджер, телеграфная лента. Его не перечитывают, как не перечитывают пейджер. Твиттер напоминает место, которое регулярно метят собаки, напоминая этим друг другу о своем существовании. Это простой способ быстро узнавать самое важное от людей, которые тебе интересны.

Telegram – это место, куда бегут те, кто устал от правил. Это запорожская сечь, где разношерстный народ пишет письма турецкому султану в стиле «накося выкуси!». Это фронтир. Это шумная вольница, ярмарка с балаганом, где все одновременно и громко говорят, но при этом мало кого внимательно слушает.

Как-то так. 🙂

Парадокс FinEx - Шрёдингера

В последнее время часто задают вопрос: а как учитывать в своем портфеле замороженные активы?

Представьте себе, что замороженные активы, включая фонды FinEx – это как кот Шрёдингера. Никто не знает, живы они, или мертвы, пока вся история не закончится.

Если физикам с подачи Шрёдингера удается держать в голове одновременно два возможных варианта развития событий с противоположными результатами, то почему бы и инвесторам не попробовать?

Смоделируйте мысленно два варианта.

1. Какова структура (распределение активов) вашего портфеля, если замороженные активы в портфеле есть?

2. Какова структура (распределение активов) вашего портфеля, если замороженных активов в портфеле нет?

Какая структура портфеля вас устраивает, а какая не устраивает, или в меньшей степени устраивает, исходя из ваших целей, горизонтов инвестирования, отношения к риску и т.д. и т.п.? Кто правильные курсы проходил - тот все правильные вопросы знает. 😊

И что надо сделать со структурой активов, чтобы получить компромиссный вариант портфеля, который более-менее устроит вас при любом варианте развития событий?

Вот так и поступайте.

Да, это сложнее простых классических рекомендаций, думать придется больше. Но и ситуация нестандартная, как вы догадываетесь.

В конце концов, а кому легко? Физикам с их котом Шрёдингера, тоже непросто. 😊

В последнее время часто задают вопрос: а как учитывать в своем портфеле замороженные активы?

Представьте себе, что замороженные активы, включая фонды FinEx – это как кот Шрёдингера. Никто не знает, живы они, или мертвы, пока вся история не закончится.

Если физикам с подачи Шрёдингера удается держать в голове одновременно два возможных варианта развития событий с противоположными результатами, то почему бы и инвесторам не попробовать?

Смоделируйте мысленно два варианта.

1. Какова структура (распределение активов) вашего портфеля, если замороженные активы в портфеле есть?

2. Какова структура (распределение активов) вашего портфеля, если замороженных активов в портфеле нет?

Какая структура портфеля вас устраивает, а какая не устраивает, или в меньшей степени устраивает, исходя из ваших целей, горизонтов инвестирования, отношения к риску и т.д. и т.п.? Кто правильные курсы проходил - тот все правильные вопросы знает. 😊

И что надо сделать со структурой активов, чтобы получить компромиссный вариант портфеля, который более-менее устроит вас при любом варианте развития событий?

Вот так и поступайте.

Да, это сложнее простых классических рекомендаций, думать придется больше. Но и ситуация нестандартная, как вы догадываетесь.

В конце концов, а кому легко? Физикам с их котом Шрёдингера, тоже непросто. 😊

Нам не дано предугадать, как наше слово отзовется… (Тютчев)

Пока искал картинку с котиком для предыдущего поста, наткнулся на давнишний рекламный креатив от FinEx. Что сказать? С учетом последних событий, как мне кажется, слоган приобрел новое звучание. К сожалению.

В связи с этим хочется призвать всех, не только FinEx: пожалуйста, будьте аккуратнее со слоганами, и точнее формулируйте свои пожелания.

Говорят, год назад многие просили у деда Мороза сделать так, чтобы все забыли про Ковид? Ну и как, рады?

Вот и в этом году не надо просить «Чтобы всё, наконец, закончилось». Может неловко получиться.

Пока искал картинку с котиком для предыдущего поста, наткнулся на давнишний рекламный креатив от FinEx. Что сказать? С учетом последних событий, как мне кажется, слоган приобрел новое звучание. К сожалению.

В связи с этим хочется призвать всех, не только FinEx: пожалуйста, будьте аккуратнее со слоганами, и точнее формулируйте свои пожелания.

Говорят, год назад многие просили у деда Мороза сделать так, чтобы все забыли про Ковид? Ну и как, рады?

Вот и в этом году не надо просить «Чтобы всё, наконец, закончилось». Может неловко получиться.

Forwarded from NFA – National Finance Association

СРО НФА благодарит инвестсоветников - членов ассоциации за оказанное доверие и совместную работу по развитию рынка

Ассоциация являлась саморегулируемой организацией в отношении деятельности по инвестиционному консультированию начиная с 2019 года и активно взаимодействовала со своими членами – инвестиционными советниками, а также Банком России и органами государственной власти, участвуя в обсуждении и формировании законодательства, регулирующего деятельность по инвестиционному консультированию, разрабатывая стандарты деятельности инвестиционных советников и осуществления контроля.

СРО НФА активно привлекала новых участников - инвестиционных советников, проводя разъяснительную работу и оказывая консультационную поддержку во всех аспектах их практической деятельности.

В настоящее время финансовый рынок испытывает сложности, адаптируя свою деятельность к новым экономическим условиям.

Инвестиционное консультирование, как сегмент финансового рынка, переживает этап стагнации, в связи с чем СРО НФА не удалось объединить в своем составе более 26 % от общего числа инвестиционных советников в соответствии с требованиями, установленными пунктом 1 части 4 статьи 3 Федерального закона от 13.07.2015 № 223-ФЗ «О саморегулируемых организациях в сфере финансового рынка».

29 декабря 2022 года Банк России принял решение прекратить статус СРО НФА в отношении деятельности по инвестиционному консультированию.

Ассоциация являлась саморегулируемой организацией в отношении деятельности по инвестиционному консультированию начиная с 2019 года и активно взаимодействовала со своими членами – инвестиционными советниками, а также Банком России и органами государственной власти, участвуя в обсуждении и формировании законодательства, регулирующего деятельность по инвестиционному консультированию, разрабатывая стандарты деятельности инвестиционных советников и осуществления контроля.

СРО НФА активно привлекала новых участников - инвестиционных советников, проводя разъяснительную работу и оказывая консультационную поддержку во всех аспектах их практической деятельности.

В настоящее время финансовый рынок испытывает сложности, адаптируя свою деятельность к новым экономическим условиям.

Инвестиционное консультирование, как сегмент финансового рынка, переживает этап стагнации, в связи с чем СРО НФА не удалось объединить в своем составе более 26 % от общего числа инвестиционных советников в соответствии с требованиями, установленными пунктом 1 части 4 статьи 3 Федерального закона от 13.07.2015 № 223-ФЗ «О саморегулируемых организациях в сфере финансового рынка».

29 декабря 2022 года Банк России принял решение прекратить статус СРО НФА в отношении деятельности по инвестиционному консультированию.

С.С.:

Попытка СРО НФА создать альтернативу НАУФОР в качестве СРО для инвест. консультантов закончилась неудачно. Далее, как я понимаю, НАУФОР останется безальтернативным вариантом СРО для тех консультантов, кто хочет быть в реестре ЦБ.

Для меня это еще один аргумент в пользу того, что мне в реестре делать нечего. И что затея по регулированию рынка инвестиционного консалтинга в реальности с треском провалилась.

Ну и обратите внимание на формулировки письма НФА про "сложности" и "этап стагнации". А я уже начинаю слышать, что, мол, "Спирин зря волну гонит...". 😏

Попытка СРО НФА создать альтернативу НАУФОР в качестве СРО для инвест. консультантов закончилась неудачно. Далее, как я понимаю, НАУФОР останется безальтернативным вариантом СРО для тех консультантов, кто хочет быть в реестре ЦБ.

Для меня это еще один аргумент в пользу того, что мне в реестре делать нечего. И что затея по регулированию рынка инвестиционного консалтинга в реальности с треском провалилась.

Ну и обратите внимание на формулировки письма НФА про "сложности" и "этап стагнации". А я уже начинаю слышать, что, мол, "Спирин зря волну гонит...". 😏

Forwarded from InvestFunds | ПИФы

💼 Сегодня начинается формирование БПИФ РФИ «Первая - Фонд Сберегательный в юанях» от УК «Первая».

Управляющая компания реализует стратегию активного управления, вкладывая средства в облигации российских эмитентов, номинированные в юанях.

Инфраструктурные расходы (max):

🔸 Вознаграждение УК - 0.3%

🔸 Вознаграждение депозитарию и др. - 0.1%

🔸 Прочие расходы - 0.3%

📝 С правилами доверительного управления можно ознакомиться здесь.

Управляющая компания реализует стратегию активного управления, вкладывая средства в облигации российских эмитентов, номинированные в юанях.

Инфраструктурные расходы (max):

🔸 Вознаграждение УК - 0.3%

🔸 Вознаграждение депозитарию и др. - 0.1%

🔸 Прочие расходы - 0.3%

📝 С правилами доверительного управления можно ознакомиться здесь.

Любопытная статистика. Не является инвестиционной рекомендацией.

Forwarded from InvestFunds | ПИФы

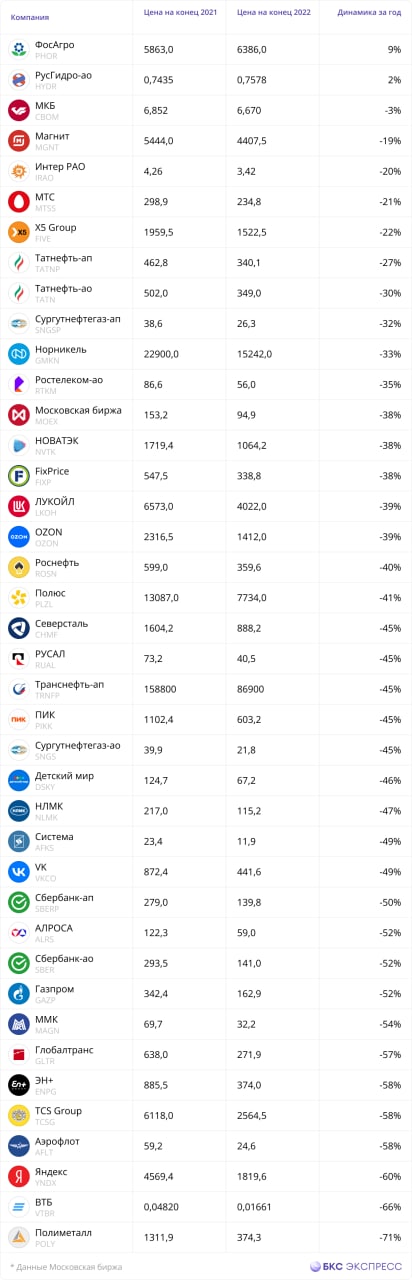

📉 В уходящем году индекс МосБиржи потерял более 40%. Из 40 его компонентов в плюсе завершают год лишь 2 акции.

👇🏻 За табличку спасибо БКС Экспресс :)

👇🏻 За табличку спасибо БКС Экспресс :)

{kind=link}

Довольно любопытно.

Топ-20 компаний из S&P500 (т.е. только американских) по рыночной капитализации по итогам 2020, 2021 и 2022 гг.

Удивили высокие места VISA и MasterCard, а также UnitedHealth (страховщики) и компаний медицины/фармацевтики. Возможно, мы и в самом деле вступаем в период, когда на первый план выходит внимание к своему здоровью.

А главные неудачники года – Meta (Facebook) и Tesla. По разным причинам, но в перегретом состоянии до падения были обе.

Топ-20 компаний из S&P500 (т.е. только американских) по рыночной капитализации по итогам 2020, 2021 и 2022 гг.

Удивили высокие места VISA и MasterCard, а также UnitedHealth (страховщики) и компаний медицины/фармацевтики. Возможно, мы и в самом деле вступаем в период, когда на первый план выходит внимание к своему здоровью.

А главные неудачники года – Meta (Facebook) и Tesla. По разным причинам, но в перегретом состоянии до падения были обе.

Цитата

Есть только одна вещь в инвестициях, в которой я абсолютно уверен: Чем меньше я плачу поставщику инвестиционных услуг, тем больше у меня будет денег.

- Бертон Мэлкил

***

There’s only one thing about investing that I am absolutely sure of: The lower the expense that I pay to the purveyor of an investment service, the more money there will be for me.

- Burton Malkiel

Есть только одна вещь в инвестициях, в которой я абсолютно уверен: Чем меньше я плачу поставщику инвестиционных услуг, тем больше у меня будет денег.

- Бертон Мэлкил

***

There’s only one thing about investing that I am absolutely sure of: The lower the expense that I pay to the purveyor of an investment service, the more money there will be for me.

- Burton Malkiel

Большинство инвесторов проигрывают рынку. Они покупают и продают в совершенно не подходящее для этого время.

Черный график – индекс S&P 500 (акции США), синий – трехмесячный чистый приток/отток средств в/из биржевые и взаимные фонды акций.

Обратите внимание: максимальные продажи (потоки средств из фондов) приходятся на периоды падения индекса, а максимальные покупки (притоки средств в фонды) приходятся на локальные максимумы.

Т.е. большинство инвесторов «покупают дорого и продают дешево».

Инвесторы, руководствующиеся простыми правилами регулярной ребалансировки портфеля, должны были бы поступать строго наоборот – частично докупать на падениях и частично продавать на фазе роста, и выигрывать, но… большинство инвесторов при принятии решений руководствуются своими эмоциями – страхом (боязнью потерь на падающем рынке) и жадностью (боязнью не заработать на растущем рынке).

И потому теряют даже по отношению к результатам тех фондов, в которые инвестируют.

Черный график – индекс S&P 500 (акции США), синий – трехмесячный чистый приток/отток средств в/из биржевые и взаимные фонды акций.

Обратите внимание: максимальные продажи (потоки средств из фондов) приходятся на периоды падения индекса, а максимальные покупки (притоки средств в фонды) приходятся на локальные максимумы.

Т.е. большинство инвесторов «покупают дорого и продают дешево».

Инвесторы, руководствующиеся простыми правилами регулярной ребалансировки портфеля, должны были бы поступать строго наоборот – частично докупать на падениях и частично продавать на фазе роста, и выигрывать, но… большинство инвесторов при принятии решений руководствуются своими эмоциями – страхом (боязнью потерь на падающем рынке) и жадностью (боязнью не заработать на растущем рынке).

И потому теряют даже по отношению к результатам тех фондов, в которые инвестируют.

С удовлетворением вижу, как некоторые авторы начинают использовать данные Эдварда Маккуорри для обзоров/анализа того, что происходит в свете долгосрочной истории.

Впечатляет картинка с разбросом доходностей акций и облигаций США в реальном выражении (после вычета инфляции). Красная точка слева внизу - 2022 год. Худшая доходность за 220 лет (!!!) по облигациям США и девятый по глубине падения год для акций США.

Если кто-то не в курсе, что за данные от Эдварда Маккуорри, читайте большой отрывок из его работы здесь -

https://assetallocation.ru/mcquarrie-1/ - а также интервью с ним от Меба Фабера.

Впечатляет картинка с разбросом доходностей акций и облигаций США в реальном выражении (после вычета инфляции). Красная точка слева внизу - 2022 год. Худшая доходность за 220 лет (!!!) по облигациям США и девятый по глубине падения год для акций США.

Если кто-то не в курсе, что за данные от Эдварда Маккуорри, читайте большой отрывок из его работы здесь -

https://assetallocation.ru/mcquarrie-1/ - а также интервью с ним от Меба Фабера.

Цитата

Покупка фондов исключительно на основании их прошлых результатов - одна из самых больших глупостей, которые может совершить инвестор.

- Джек Богл

***

Buying funds based purely on their past performance is one of the stupidest things an investor can do.

- Jack Bogle

Покупка фондов исключительно на основании их прошлых результатов - одна из самых больших глупостей, которые может совершить инвестор.

- Джек Богл

***

Buying funds based purely on their past performance is one of the stupidest things an investor can do.

- Jack Bogle

10 идей, которые стоит запомнить каждому инвестору - 1

Серию визуализаций подготовил Брайан Феролди (Brian Feroldi) для объяснения важнейших инвестиционных идей. Мне понравилось сочетание лаконичности с наглядностью, и я решил перевести подписи к картинкам на русский язык.

1. Усреднение долларовой стоимости (Dollar Cost Average, регулярные инвестиции через одинаковые промежутки времени – прим. переводчика) делает выбор времени операций несущественным.

Далее - https://assetallocation.ru/10-ideas

Серию визуализаций подготовил Брайан Феролди (Brian Feroldi) для объяснения важнейших инвестиционных идей. Мне понравилось сочетание лаконичности с наглядностью, и я решил перевести подписи к картинкам на русский язык.

1. Усреднение долларовой стоимости (Dollar Cost Average, регулярные инвестиции через одинаковые промежутки времени – прим. переводчика) делает выбор времени операций несущественным.

Далее - https://assetallocation.ru/10-ideas

10 идей, которые стоит запомнить каждому инвестору – 2

2. Деньги в краткосрочной перспективе безопасны, но в долгосрочной — рискованны. Акции являются краткосрочно рискованными, но в долгосрочной перспективе безопасны.

Оси: Time – время, Risk – риск

Cash – Деньги, Bonds – Облигации, Stocks – Акции.

Далее - https://assetallocation.ru/10-ideas

2. Деньги в краткосрочной перспективе безопасны, но в долгосрочной — рискованны. Акции являются краткосрочно рискованными, но в долгосрочной перспективе безопасны.

Оси: Time – время, Risk – риск

Cash – Деньги, Bonds – Облигации, Stocks – Акции.

Далее - https://assetallocation.ru/10-ideas

Судя по большому количеству вопросов, не все визуализации оказались визуально понятны новичкам. Поэтому дам некоторые комментарии.

Основной риск акций, как класса активов – т.е. когда они покупаются не поодиночке, а в составе широкого индекса – РЫНОЧНЫЙ риск, риск колебания стоимости активов. Благодаря тому, что существует своего рода «диверсификация по времени» - в разные годы акции показывают очень разные результаты, на долгосрочных периодах времени результаты компенсируют друг друга, стремясь к средним значениям. Это приводит к тому, что рыночный риск (оцениваемый как средний размах колебаний итогового результата) с течением времени СНИЖАЕТСЯ. Чем дольше вы держите портфель акций, тем меньше будет среднее отклонение от средних результатов. И наоборот, чем короче интервал владения акциями – тем выше разброс результатов на отдельно взятых коротких периодах.

Есть и еще одна любопытная особенность акций – их доходность как бы сама подстраивается под изменения инфляции, и рост инфляции на долгосрочной перспективе не приводит к снижению реальной доходности акций, поскольку автоматически вызывает и рост доходности бизнеса, стоящего за акциями. Более того, бизнесу высокая инфляция (не переходящая в гиперинфляцию) даже выгодна (в отличие от населения и держателей облигаций/депозитов)

У облигаций ситуация иная. Их основные риски – КРЕДИТНЫЙ (риск дефолта эмитентов) и ИНФЛЯЦИОННЫЙ (риск не обогнать инфляцию). И оба этих риск с течением времени РАСТУТ. Чем дольше вы держите облигации, тем вероятнее, что за это время могут произойти дефолты или иные неприятные события. И тем сильнее будет реагировать цена облигаций на изменения процентных ставок – яркий пример такой реакции мы наблюдаем сейчас.

У «денег» (под которыми, на самом деле, понимаются вовсе не купюры и остатки на счетах, а доходность денежного рынка – краткосрочных казначейских векселей в США, коротких ОФЗ в РФ, фондов денежного рынка и т.п.) все еще хуже. На коротких интервалах их можно использовать для сбережений, но на долгосрочных интервалах их доходность будет приближаться к инфляции, а риски проиграть инфляции – возрастать.

Общий вывод - для коротких сроков вложений разумный инвестор должен предпочитать долговые инструменты - облигации и деньги. Для длинных интервалов - напротив, упор в портфеле должен делаться на долевые инструменты - акции. Этот вывод лежит в основе принципов построения инвестиционных портфелей.

Все это несложно показать на графиках и исторических данных… но это уже на учебном курсе, где у меня есть куча давно готовых презентаций на эту тему.

Основной риск акций, как класса активов – т.е. когда они покупаются не поодиночке, а в составе широкого индекса – РЫНОЧНЫЙ риск, риск колебания стоимости активов. Благодаря тому, что существует своего рода «диверсификация по времени» - в разные годы акции показывают очень разные результаты, на долгосрочных периодах времени результаты компенсируют друг друга, стремясь к средним значениям. Это приводит к тому, что рыночный риск (оцениваемый как средний размах колебаний итогового результата) с течением времени СНИЖАЕТСЯ. Чем дольше вы держите портфель акций, тем меньше будет среднее отклонение от средних результатов. И наоборот, чем короче интервал владения акциями – тем выше разброс результатов на отдельно взятых коротких периодах.

Есть и еще одна любопытная особенность акций – их доходность как бы сама подстраивается под изменения инфляции, и рост инфляции на долгосрочной перспективе не приводит к снижению реальной доходности акций, поскольку автоматически вызывает и рост доходности бизнеса, стоящего за акциями. Более того, бизнесу высокая инфляция (не переходящая в гиперинфляцию) даже выгодна (в отличие от населения и держателей облигаций/депозитов)

У облигаций ситуация иная. Их основные риски – КРЕДИТНЫЙ (риск дефолта эмитентов) и ИНФЛЯЦИОННЫЙ (риск не обогнать инфляцию). И оба этих риск с течением времени РАСТУТ. Чем дольше вы держите облигации, тем вероятнее, что за это время могут произойти дефолты или иные неприятные события. И тем сильнее будет реагировать цена облигаций на изменения процентных ставок – яркий пример такой реакции мы наблюдаем сейчас.

У «денег» (под которыми, на самом деле, понимаются вовсе не купюры и остатки на счетах, а доходность денежного рынка – краткосрочных казначейских векселей в США, коротких ОФЗ в РФ, фондов денежного рынка и т.п.) все еще хуже. На коротких интервалах их можно использовать для сбережений, но на долгосрочных интервалах их доходность будет приближаться к инфляции, а риски проиграть инфляции – возрастать.

Общий вывод - для коротких сроков вложений разумный инвестор должен предпочитать долговые инструменты - облигации и деньги. Для длинных интервалов - напротив, упор в портфеле должен делаться на долевые инструменты - акции. Этот вывод лежит в основе принципов построения инвестиционных портфелей.

Все это несложно показать на графиках и исторических данных… но это уже на учебном курсе, где у меня есть куча давно готовых презентаций на эту тему.

10 идей, которые стоит запомнить каждому инвестору – 3

3. Недавний опыт сильно влияет на отношение инвесторов к результатам.

Далее - https://assetallocation.ru/10-ideas

3. Недавний опыт сильно влияет на отношение инвесторов к результатам.

Далее - https://assetallocation.ru/10-ideas