Vanguard: Анкета инвестора

Эта Анкета инвестора призвана помочь вам решить, как распределить ваши активы между различными классами активов (акции, облигации и краткосрочные резервы). Вы не обязаны принимать предложения, содержащиеся в Анкете инвестора.

Предложения основаны на общепринятых инвестиционных принципах. Однако нет никакой гарантии, что какое-либо конкретное распределение активов или сочетание фондов будет соответствовать вашим инвестиционным целям. Все инвестиции сопряжены с рисками, а колебания на финансовых рынках и другие факторы могут привести к снижению стоимости вашего счета. Перед инвестированием следует внимательно рассмотреть все возможные варианты.

1. Я планирую начать получать деньги от своих инвестиций через…

• A. 1 год или менее

• B. 1 — 2 года

• C. 3 — 5 лет

• D. 6 — 10 лет

• Е. 11 — 15 лет

• F. Свыше 15 лет

Далее - https://assetallocation.ru/vanguard-investor-questionnaire

С.С.:

Я раскопал в интернете вариант этого теста, который содержит не только классические рекомендации по разбивке капитала на «акции – облигации», но и с конкретными вариантами фондов для инвестирования, причем в двух вариантах: только индексные фонды (самого Vanguard) и индексные + активные фонды (не только Vanguard). Думаю, тем, кто проходил у меня обучение, будет интересно увидеть пример с вариантами распределения на уровне фондов.

Не является инвестиционной рекомендацией.

Возможно, вам также будет интересно пройти тесты и получить рекомендуемое распределение активов от других компаний – Goldman Sachs, Fidelity. Merrill Edge. Charles Schwab. Найти их можно на сайте в разделе «Тесты» (в верхнем меню)

https://assetallocation.ru/vanguard-investor-questionnaire/

Vanguard: Анкета инвестора — Asset Allocation

Эта Анкета инвестора призвана помочь вам решить, как распределить ваши активы между различными классами активов (акции, облигации и краткосрочные резервы). Вы не обязаны принимать предложения, содержащиеся в Анкете инвестора.

Предложения основаны на общепринятых инвестиционных принципах. Однако нет никакой гарантии, что какое-либо конкретное распределение активов или сочетание фондов будет соответствовать вашим инвестиционным целям. Все инвестиции сопряжены с рисками, а колебания на финансовых рынках и другие факторы могут привести к снижению стоимости вашего счета. Перед инвестированием следует внимательно рассмотреть все возможные варианты.

1. Я планирую начать получать деньги от своих инвестиций через…

• A. 1 год или менее

• B. 1 — 2 года

• C. 3 — 5 лет

• D. 6 — 10 лет

• Е. 11 — 15 лет

• F. Свыше 15 лет

Далее - https://assetallocation.ru/vanguard-investor-questionnaire

С.С.:

Я раскопал в интернете вариант этого теста, который содержит не только классические рекомендации по разбивке капитала на «акции – облигации», но и с конкретными вариантами фондов для инвестирования, причем в двух вариантах: только индексные фонды (самого Vanguard) и индексные + активные фонды (не только Vanguard). Думаю, тем, кто проходил у меня обучение, будет интересно увидеть пример с вариантами распределения на уровне фондов.

Не является инвестиционной рекомендацией.

Возможно, вам также будет интересно пройти тесты и получить рекомендуемое распределение активов от других компаний – Goldman Sachs, Fidelity. Merrill Edge. Charles Schwab. Найти их можно на сайте в разделе «Тесты» (в верхнем меню)

https://assetallocation.ru/vanguard-investor-questionnaire/

Vanguard: Анкета инвестора — Asset Allocation

Forwarded from InvestFunds | ПИФы

📝 ВТБ КАПИТАЛ ИНВЕСТИЦИИ ЗАПУСТИЛИ НОВЫЙ БИРЖЕВОЙ ПИФ С ESG-СТРАТЕГИЕЙ ИНВЕСТИРОВАНИЯ В РОССИЙСКИЕ АКЦИИ

Торги паями нового БПИФ стартовали сегодня, 27 сентября, на Московской бирже.

Новый БПИФ «ВТБ - Фонд Устойчивого развития российских эмитентов» (VTBF ETF), инвестирует в обыкновенные и привилегированные акции российских компаний с учетом ESG-факторов. Торги паями VTBF доступны и в рамках дневной, и рамках вечерней сессии.

📊 Фонд отслеживает динамику Индекса МосБиржи - РСПП Вектор устойчивого развития российских эмитентов, предоставляя возможность инвестировать в акции наиболее крупных и ликвидных российский компаний из различных секторов экономики с лучшими показателями в сфере устойчивого развития и корпоративной социальной ответственности (ESG).

💬 Владимир Потапов, главный исполнительный директор ВТБ Капитал Инвестиции, старший вице-президент банка ВТБ:

«Популярность биржевые фонды среди российских розничных инвесторов растет. Кроме того, инвесторы стремятся не только получить качественный и диверсифицированный портфель, но и хотят, чтобы он отвечал последним тенденциям в сфере ответственного инвестирования. Стремясь удовлетворить этот запрос, мы активно развиваем свою продуктовую линейку в направлении ответственного инвестирования. У нас уже есть два ОПИФа ответственного инвестирования. После того, как Мосбиржа начала расчет и публикацию нового индикатора - "Индекс МосБиржи – РСПП Вектор устойчивого развития российских эмитентов", стало возможным запустить биржевой фонд».

📌 БПИФ «ВТБ - Фонд Устойчивого развития российских эмитентов» подходит как для пассивных инвесторов, так и для краткосрочных индексных участников рынка.

Торги паями нового БПИФ стартовали сегодня, 27 сентября, на Московской бирже.

Новый БПИФ «ВТБ - Фонд Устойчивого развития российских эмитентов» (VTBF ETF), инвестирует в обыкновенные и привилегированные акции российских компаний с учетом ESG-факторов. Торги паями VTBF доступны и в рамках дневной, и рамках вечерней сессии.

📊 Фонд отслеживает динамику Индекса МосБиржи - РСПП Вектор устойчивого развития российских эмитентов, предоставляя возможность инвестировать в акции наиболее крупных и ликвидных российский компаний из различных секторов экономики с лучшими показателями в сфере устойчивого развития и корпоративной социальной ответственности (ESG).

💬 Владимир Потапов, главный исполнительный директор ВТБ Капитал Инвестиции, старший вице-президент банка ВТБ:

«Популярность биржевые фонды среди российских розничных инвесторов растет. Кроме того, инвесторы стремятся не только получить качественный и диверсифицированный портфель, но и хотят, чтобы он отвечал последним тенденциям в сфере ответственного инвестирования. Стремясь удовлетворить этот запрос, мы активно развиваем свою продуктовую линейку в направлении ответственного инвестирования. У нас уже есть два ОПИФа ответственного инвестирования. После того, как Мосбиржа начала расчет и публикацию нового индикатора - "Индекс МосБиржи – РСПП Вектор устойчивого развития российских эмитентов", стало возможным запустить биржевой фонд».

📌 БПИФ «ВТБ - Фонд Устойчивого развития российских эмитентов» подходит как для пассивных инвесторов, так и для краткосрочных индексных участников рынка.

Не является инвестиционной рекомендацией. Комиссия совершенно неадекватная, но обратите внимание на Equal Weight - такого у нас еще не было! Если кто и впрямь надеется на то, что Equal Weight даст преимущество к индексу, взвешенному по капитализации на 3% годовых, то может рискнуть (мое сугубо личное мнение - практически без шансов :))

Forwarded from InvestFunds | ПИФы

🗄 24 сентября УК «Альфа-Капитал» завершила процесс формирования БПИФ «АЛЬФА-КАПИТАЛ КВАНТ»

Фонд следует за Invesco S&P 500 Equal Weight ETF (RSP US Equity).

🔸Вознаграждение УК - 3%

🔸Вознаграждение депозитарию и др. – 0,21%

🔸Прочие расходы – 0,9%

Фонд следует за Invesco S&P 500 Equal Weight ETF (RSP US Equity).

🔸Вознаграждение УК - 3%

🔸Вознаграждение депозитарию и др. – 0,21%

🔸Прочие расходы – 0,9%

Про Гипотезу эффективного рынка у нас (в России) в последнее время уже сказали и написали столько глупостей, что можно среди них уже можно проводить конкурс на самую большую нелепость.

Но, похоже Сбербанк в этом соревновании уделал всех своим новым текстом «Теория эффективных и неэффективных рынков: что и зачем нужно знать инвестору»

https://telegra.ph/Teoriya-ehffektivnyh-i-neehffektivnyh-rynkov-chto-i-zachem-nuzhno-znat-investoru-09-29

Все было неплохо до того момента, пока они не стали писать про LTCM. Потому что, когда я прочитал то, что они написали про LTCM, моя челюсть медленно поплыла вниз…

По версии Сбербанка, LTCM просто «вернул инвесторам $2,7 млрд», потому что «было не во что инвестировать». Ну просто зайки! :😊 Прям как Баффет когда-то...

Почему нельзя было хотя бы Википедию прочитать, что ли, чтобы узнать, как и чем на самом деле закончилась (бесславная) история фонда LTCM? – загадка.

Но, похоже Сбербанк в этом соревновании уделал всех своим новым текстом «Теория эффективных и неэффективных рынков: что и зачем нужно знать инвестору»

https://telegra.ph/Teoriya-ehffektivnyh-i-neehffektivnyh-rynkov-chto-i-zachem-nuzhno-znat-investoru-09-29

Все было неплохо до того момента, пока они не стали писать про LTCM. Потому что, когда я прочитал то, что они написали про LTCM, моя челюсть медленно поплыла вниз…

По версии Сбербанка, LTCM просто «вернул инвесторам $2,7 млрд», потому что «было не во что инвестировать». Ну просто зайки! :😊 Прям как Баффет когда-то...

Почему нельзя было хотя бы Википедию прочитать, что ли, чтобы узнать, как и чем на самом деле закончилась (бесславная) история фонда LTCM? – загадка.

Telegraph

Теория эффективных и неэффективных рынков: что и зачем нужно знать инвестору

Многие частные инвесторы покупают ETF и ПИФы на основе индексов, получают среднерыночную доходность и вполне довольны ею. Активные инвесторы и трейдеры стремятся её превзойти — и ищут недооценённые бумаги, которые вырастут сильнее остальных. Как искать недооценённые…

P.S. Пытаясь опубликовать текст в Фейсбуке обнаружил, что ФБ в принципе не дает поставить ссылку на телеграф, обзывая его «небезопасным ресурсом». Вот такая политика по отношению к конкурентам… ☹️

Из новостей про книгу Майкла Эдлесона «Усреднение ценности».

Работа над книгой идет, и бурная. Я по наивности думал, что если я ее перевел, то дальше уже дело техники, но мне тут на днях прислали промежуточный вариант редактуры, где в ворде исчеркано (исправлено) практически все, что только можно было исправить, и даже больше. Я, честно говоря, не ожидал, что корректура – это настолько тщательный и трудоемкий процесс. Но, наверное, это даже к лучшему, что он такой. Профессионалам виднее, как правильно строить фразы.

Я планирую дождаться окончания редактуры, и уже после этого еще раз внимательно вычитать книгу, чтобы случайно не вкрались какие-то ошибки именно в финансово-инвестиционном ключе. В литературной части доверюсь профессионалам от издательства – думаю, им виднее.

Не знаю по срокам, сколько еще времени на все это уйдет, но могу заверить, что работа бурно движется. 😊

Работа над книгой идет, и бурная. Я по наивности думал, что если я ее перевел, то дальше уже дело техники, но мне тут на днях прислали промежуточный вариант редактуры, где в ворде исчеркано (исправлено) практически все, что только можно было исправить, и даже больше. Я, честно говоря, не ожидал, что корректура – это настолько тщательный и трудоемкий процесс. Но, наверное, это даже к лучшему, что он такой. Профессионалам виднее, как правильно строить фразы.

Я планирую дождаться окончания редактуры, и уже после этого еще раз внимательно вычитать книгу, чтобы случайно не вкрались какие-то ошибки именно в финансово-инвестиционном ключе. В литературной части доверюсь профессионалам от издательства – думаю, им виднее.

Не знаю по срокам, сколько еще времени на все это уйдет, но могу заверить, что работа бурно движется. 😊

Еще раз про накопительное страхование жизни (НСЖ)

Из переписки с читателем.

***

Добрый день, Сергей! В вашу копилку примеров по накопительному страхованию.

У меня наконец-то закончился 10летний период платежей. Текущая стоимость полиса - $123’000, из которых 120’000 - страховые премии, 1000 - вэлком бонус. Как говорится, хорошо что не в минус. При этом инвестиционный консультант вполне приличный (С.С.: название удалено по просьбе автора письма) и лишних телодвижений не делалось. Я к рекомендациям консультанта прислушивался и практически все выполнял.

С уважением, Сергей

***

Вот так. Всего внесено $120’000, через 10 лет вернулось на руки $123’000.

Желающие могут попробовать прикинуть, сколько получилось бы, если б эти деньги вкладывались не в бездонную бочку НСЖ с жирным вознаграждением консультанта, а, скажем, в дешевый фонд на базе S&P 500 или в сбалансированный портфель.

Мне могут возразить: но ведь автор письма при этом 10 лет был застрахован?

Да, но только даже если бы параллельно с инвестициями в S&P 500 или в сбалансированный портфель ежегодно оформлялось бы рисковое (срочное) страхование жизни с похожим страховым покрытием, и эти суммы ежегодно сгорали бы, то все равно на выходе получился бы результат намного (очень намного!) выше.

Но этого вам продавцы накопительного страхования жизни (НСЖ) и консультанты, продающие сей продукт, не расскажут. Это не в их интересах. С вашего страхования они получат солидное вознаграждение, а с ваших вложений в фондовый рынок – никаких. Поэтому и их рекомендации такие. И не будет других рекомендаций от на деле ЗАВИСИМЫХ консультантов, любящих называть себя независимыми.

И пока у вас не будет необходимого уровня финансовой грамотности, ваши деньги будут планомерно работать на других людей, которых вы при этом продолжаете считать «вполне приличными».

Из переписки с читателем.

***

Добрый день, Сергей! В вашу копилку примеров по накопительному страхованию.

У меня наконец-то закончился 10летний период платежей. Текущая стоимость полиса - $123’000, из которых 120’000 - страховые премии, 1000 - вэлком бонус. Как говорится, хорошо что не в минус. При этом инвестиционный консультант вполне приличный (С.С.: название удалено по просьбе автора письма) и лишних телодвижений не делалось. Я к рекомендациям консультанта прислушивался и практически все выполнял.

С уважением, Сергей

***

Вот так. Всего внесено $120’000, через 10 лет вернулось на руки $123’000.

Желающие могут попробовать прикинуть, сколько получилось бы, если б эти деньги вкладывались не в бездонную бочку НСЖ с жирным вознаграждением консультанта, а, скажем, в дешевый фонд на базе S&P 500 или в сбалансированный портфель.

Мне могут возразить: но ведь автор письма при этом 10 лет был застрахован?

Да, но только даже если бы параллельно с инвестициями в S&P 500 или в сбалансированный портфель ежегодно оформлялось бы рисковое (срочное) страхование жизни с похожим страховым покрытием, и эти суммы ежегодно сгорали бы, то все равно на выходе получился бы результат намного (очень намного!) выше.

Но этого вам продавцы накопительного страхования жизни (НСЖ) и консультанты, продающие сей продукт, не расскажут. Это не в их интересах. С вашего страхования они получат солидное вознаграждение, а с ваших вложений в фондовый рынок – никаких. Поэтому и их рекомендации такие. И не будет других рекомендаций от на деле ЗАВИСИМЫХ консультантов, любящих называть себя независимыми.

И пока у вас не будет необходимого уровня финансовой грамотности, ваши деньги будут планомерно работать на других людей, которых вы при этом продолжаете считать «вполне приличными».

Благодаря Владимиру Крейнделю наткнулся на интересную новость:

Компания Franklin Templeton приобретет O'Shaughnessy Asset Management, ведущего провайдера пользовательской индексации с их платформой Canvas ®

https://investors.franklinresources.com/news-center/press-releases/press-release-details/2021/Franklin-Templeton-to-Acquire-OShaughnessy-Asset-Management-a-Leading-Custom-Indexing-Provider-through-its-Canvas-Platform/default.aspx

09/30/21

Грубый яндекс-перевод:

Приобретение укрепляет позиции Franklin Templeton в качестве ведущего провайдера отдельно управляемых счетов (SMA) и расширяет возможности управления налогами, учета факторов и настройки ESG

САН-МАТЕО, Калифорния. -- Franklin Resources, Inc., глобальная компания по управлению инвестициями, действующая под именем Franklin Templeton, сегодня объявила о приобретении O'Shaughnessy Asset Management, LLC ("OSAM”), ведущей фирмы по количественному управлению активами. Благодаря этому приобретению Franklin Templeton расширяет свои предложения в отрасли с высоким ростом отдельно управляемых счетов (SMA), где она уже является одним из крупнейших провайдеров с активами SMA на $130 млрд. под управлением по состоянию на 31 августа 2021 г. Возможности OSAM, как в качестве инвестиционного менеджера, основанного на факторах, так и в качестве пользовательского решения для индексации с помощью флагманской платформы OSAM Canvas ®, послужат важным расширением существующих преимуществ Franklin Templeton в области SMA и возможностей пользовательских решений. Платформа Canvas была запущена в конце 2019 г. и с момента своего создания демонстрировала значительный рост, в настоящее время она составляет $1,8 млрд. из общего объема активов OSAM в размере $6,4 млрд., находящихся под управлением по состоянию на 31 августа 2021 г.

«Технологические достижения меняют способы предоставления финансовых решений, и мы продолжаем инвестировать в инновационные технологии для улучшения результатов клиентов и их опыта», - сказала Дженни Джонсон, президент и генеральный директор Franklin Templeton. «Пользовательская индексация согласуется с нашим стремлением обеспечить сложную настройку для более широкой инвестиционной аудитории, и я рада приветствовать команду OSAM во Franklin Templeton».

Сделка принесет неоспоримые преимущества клиентам, которых обе компании обслуживают по нескольким каналам. Пользовательская индексация сегодня представляет собой бытро растущий сегмент в сфере управления активами, а Canvas позволяет финансовым консультантам создавать пользовательские индексы и управлять на базе SMA, которые индивидуально адаптированы к конкретным потребностям, предпочтениям и целям клиента. Консультанты могут создавать инвестиционные шаблоны, стратегии инвестирования с учетом факторов, использовать пассивные стратегии и применять экраны ESG investing и SRI, чтобы соответствовать личным убеждениям клиента. Canvas также предоставляет консультантам возможность эффективно планировать, составлять налоговые бюджеты, определять реализованные и нереализованные прибыли и убытки и систематически продавать определенные позиции для создания взаимозачетов. OSAM также считается пионером в области инвестиций на основе факторов с многолетней историей реализации своих инвестиционных стратегий с помощью SMA и решений для взаимных фондов.

«Пользовательская индексация представляет собой следующий этап инвестиций посредством индексации, ETFs и прямой индексации», - сказал Патрик О'Шонесси, CFA, главный исполнительный директор OSAM. «В рамках Franklin Templeton у нас будет возможность ускорить рост клиентов в Canvas и продолжить расширять возможности OSAM. Мы в восторге от невероятного потенциала, который создает это приобретение, и с нетерпением ждем начала работы».

Ожидается, что благодаря этой сделке более 40 членов команды OSAM присоединятся к Franklin Templeton вместе со всей необходимой интеллектуальной собственностью, процессами управления инвестициями и основными бизнес-активами, необходимыми для развития бизнеса в рамках группы продуктовых решений Franklin Templeton.

Компания Franklin Templeton приобретет O'Shaughnessy Asset Management, ведущего провайдера пользовательской индексации с их платформой Canvas ®

https://investors.franklinresources.com/news-center/press-releases/press-release-details/2021/Franklin-Templeton-to-Acquire-OShaughnessy-Asset-Management-a-Leading-Custom-Indexing-Provider-through-its-Canvas-Platform/default.aspx

09/30/21

Грубый яндекс-перевод:

Приобретение укрепляет позиции Franklin Templeton в качестве ведущего провайдера отдельно управляемых счетов (SMA) и расширяет возможности управления налогами, учета факторов и настройки ESG

САН-МАТЕО, Калифорния. -- Franklin Resources, Inc., глобальная компания по управлению инвестициями, действующая под именем Franklin Templeton, сегодня объявила о приобретении O'Shaughnessy Asset Management, LLC ("OSAM”), ведущей фирмы по количественному управлению активами. Благодаря этому приобретению Franklin Templeton расширяет свои предложения в отрасли с высоким ростом отдельно управляемых счетов (SMA), где она уже является одним из крупнейших провайдеров с активами SMA на $130 млрд. под управлением по состоянию на 31 августа 2021 г. Возможности OSAM, как в качестве инвестиционного менеджера, основанного на факторах, так и в качестве пользовательского решения для индексации с помощью флагманской платформы OSAM Canvas ®, послужат важным расширением существующих преимуществ Franklin Templeton в области SMA и возможностей пользовательских решений. Платформа Canvas была запущена в конце 2019 г. и с момента своего создания демонстрировала значительный рост, в настоящее время она составляет $1,8 млрд. из общего объема активов OSAM в размере $6,4 млрд., находящихся под управлением по состоянию на 31 августа 2021 г.

«Технологические достижения меняют способы предоставления финансовых решений, и мы продолжаем инвестировать в инновационные технологии для улучшения результатов клиентов и их опыта», - сказала Дженни Джонсон, президент и генеральный директор Franklin Templeton. «Пользовательская индексация согласуется с нашим стремлением обеспечить сложную настройку для более широкой инвестиционной аудитории, и я рада приветствовать команду OSAM во Franklin Templeton».

Сделка принесет неоспоримые преимущества клиентам, которых обе компании обслуживают по нескольким каналам. Пользовательская индексация сегодня представляет собой бытро растущий сегмент в сфере управления активами, а Canvas позволяет финансовым консультантам создавать пользовательские индексы и управлять на базе SMA, которые индивидуально адаптированы к конкретным потребностям, предпочтениям и целям клиента. Консультанты могут создавать инвестиционные шаблоны, стратегии инвестирования с учетом факторов, использовать пассивные стратегии и применять экраны ESG investing и SRI, чтобы соответствовать личным убеждениям клиента. Canvas также предоставляет консультантам возможность эффективно планировать, составлять налоговые бюджеты, определять реализованные и нереализованные прибыли и убытки и систематически продавать определенные позиции для создания взаимозачетов. OSAM также считается пионером в области инвестиций на основе факторов с многолетней историей реализации своих инвестиционных стратегий с помощью SMA и решений для взаимных фондов.

«Пользовательская индексация представляет собой следующий этап инвестиций посредством индексации, ETFs и прямой индексации», - сказал Патрик О'Шонесси, CFA, главный исполнительный директор OSAM. «В рамках Franklin Templeton у нас будет возможность ускорить рост клиентов в Canvas и продолжить расширять возможности OSAM. Мы в восторге от невероятного потенциала, который создает это приобретение, и с нетерпением ждем начала работы».

Ожидается, что благодаря этой сделке более 40 членов команды OSAM присоединятся к Franklin Templeton вместе со всей необходимой интеллектуальной собственностью, процессами управления инвестициями и основными бизнес-активами, необходимыми для развития бизнеса в рамках группы продуктовых решений Franklin Templeton.

Franklinresources

Franklin Templeton to Acquire O’Shaughnessy Asset Management, a Leading Custom Indexing Provider through its Canvas® Platform

Acquisition Reinforces Franklin Templeton’s Position as a Top Separately Managed Accounts Provider and Enhances Its Tax Management, Factor-Based and ESG Customization Capabilities Franklin Resources, Inc. [NYSE:BEN], a global investment management organization…

С.С.:

На Западе сейчас происходит резкий рост в сферы решений на базе прямой индексации (direct indexing) и пользовательской индексации (сustom Indexing), которые грозят прийти на смену ETFs, сочетая в себе пассивные по своей сути решения с возможностями гибкой подстройки под нужды инвестора. Осталось лишь сделать эти решения столь же дешевыми, но это, возможно, лишь вопрос времени и количества активов под управлением.

А у нас пока, по-моему, никто даже не чешется думать в этом направлении – мне не попадалось никакой информации. А жаль, возможно это – будущий мейнстрим инвестиционной сферы на горизонте в следующие несколько десятилетий.

На Западе сейчас происходит резкий рост в сферы решений на базе прямой индексации (direct indexing) и пользовательской индексации (сustom Indexing), которые грозят прийти на смену ETFs, сочетая в себе пассивные по своей сути решения с возможностями гибкой подстройки под нужды инвестора. Осталось лишь сделать эти решения столь же дешевыми, но это, возможно, лишь вопрос времени и количества активов под управлением.

А у нас пока, по-моему, никто даже не чешется думать в этом направлении – мне не попадалось никакой информации. А жаль, возможно это – будущий мейнстрим инвестиционной сферы на горизонте в следующие несколько десятилетий.

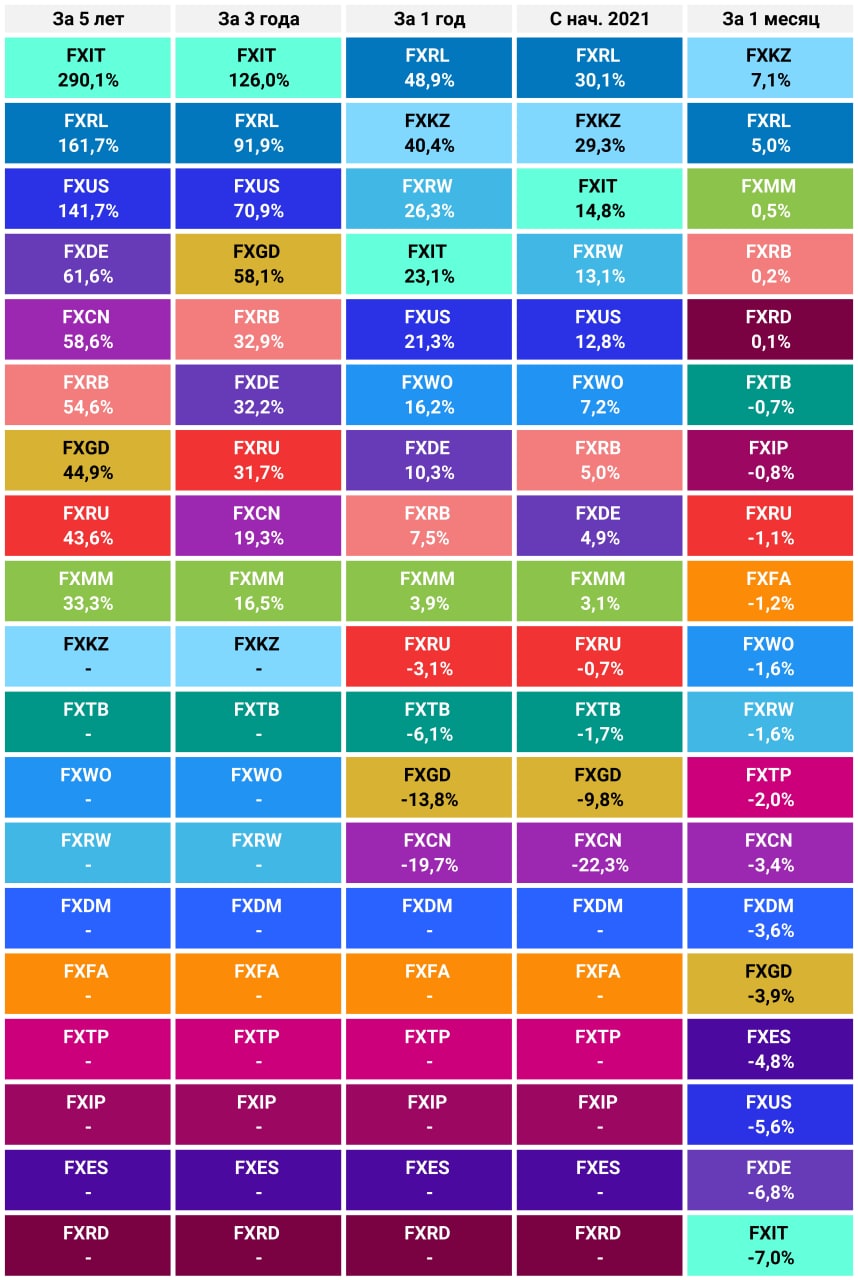

Хе-хе. Раз в год и палка стреляет, а фонд на Казахстан выбирается на первое место по доходности! 😀

Forwarded from Инвестиции в ETF

Доходность всех ETF от FinEx в сентябре

Сколько можно заработать на фондах FinEx? Чтобы ответить на этот вопрос, мы рассчитали доходность фондов FinEx ETF в рублях за последний месяц, с начала года, а также за 1, 3 и 5 лет. Вот, что у нас получилось.

#доходности_месяца

Доходность указана на 30.09.2021 в рублях

Источник: Bloomberg, расчёты @etfrussia

Не является индивидуальной инвестиционной рекомендацией. Инвестиции связаны с риском. В разные периоды доходность может существенно различаться. Поэтому мы всегда советуем диверсифицировать свой портфель.

Сколько можно заработать на фондах FinEx? Чтобы ответить на этот вопрос, мы рассчитали доходность фондов FinEx ETF в рублях за последний месяц, с начала года, а также за 1, 3 и 5 лет. Вот, что у нас получилось.

#доходности_месяца

Доходность указана на 30.09.2021 в рублях

Источник: Bloomberg, расчёты @etfrussia

Не является индивидуальной инвестиционной рекомендацией. Инвестиции связаны с риском. В разные периоды доходность может существенно различаться. Поэтому мы всегда советуем диверсифицировать свой портфель.

{kind=link}

Это не Перекресток идет в крипту, это хантер здраво оценивает реальные возможности соискателя. 😎

Это было 2 года назад. С тех пор принципиально ничего не изменилось. Независимый инвестиционный консалтинг в РФ частично умер, частично ушел в серо-черную зону, где плюют на регулирование.

На Международной конференции Территория финансовой безопасности 2019

Член совета ассоциации «Национальная лига инвестиционных советников» Сергей Спирин, в частности, отметил, что в закон об инвестиционных советниках было включено положение, что советник- это участник рынка ценных бумаг. И этот закон похоронил тот рынок советников, который был до этого в нашей стране. Причина - вместе со статусом советники получили огромный список требований, которые прописаны в большом числе других законов. Особенно сильный удар был нанесён по независимым советникам.

На Международной конференции Территория финансовой безопасности 2019

Член совета ассоциации «Национальная лига инвестиционных советников» Сергей Спирин, в частности, отметил, что в закон об инвестиционных советниках было включено положение, что советник- это участник рынка ценных бумаг. И этот закон похоронил тот рынок советников, который был до этого в нашей стране. Причина - вместе со статусом советники получили огромный список требований, которые прописаны в большом числе других законов. Особенно сильный удар был нанесён по независимым советникам.

Обновил картинку с графиками поведения основных мировых фондовых рынков с 2000 г., добавив данные за 3-й квартал 2021 г.

Главный аутсайдер 2021 г. – Бразилия, после резкого обвала в 3-м квартале результаты инвесторов резко ушли в минус – -10,5% за 9 мес. В легком минусе также Япония - -0,3% с начала года.

В лидерах (как с 2021 г., так и 2000 г) – фондовые рынки России +26,7% и Индии +22,4% за 9 мес. 2021 г.

США +14,7%, Франция +11,6%, Великобритания +9,5%, Германия +5,7% за 9 мес. 2021 г. Как ни странно, несмотря на все недавние происшествия, в легком плюсе с начала года пока держится Китай +3,7%.

Нефть показывает чудеса роста - +51,2% с начала года, драгметаллы, напротив, в минусе.

Все приведенные в тексте доходности - долларовые, за 9 месяцев.

PDF с цифрами и возможностью масштабирования до любого разрешения - https://assetallocation.ru/pdf/world-2000-2021-9m.pdf

Главный аутсайдер 2021 г. – Бразилия, после резкого обвала в 3-м квартале результаты инвесторов резко ушли в минус – -10,5% за 9 мес. В легком минусе также Япония - -0,3% с начала года.

В лидерах (как с 2021 г., так и 2000 г) – фондовые рынки России +26,7% и Индии +22,4% за 9 мес. 2021 г.

США +14,7%, Франция +11,6%, Великобритания +9,5%, Германия +5,7% за 9 мес. 2021 г. Как ни странно, несмотря на все недавние происшествия, в легком плюсе с начала года пока держится Китай +3,7%.

Нефть показывает чудеса роста - +51,2% с начала года, драгметаллы, напротив, в минусе.

Все приведенные в тексте доходности - долларовые, за 9 месяцев.

PDF с цифрами и возможностью масштабирования до любого разрешения - https://assetallocation.ru/pdf/world-2000-2021-9m.pdf

11 лет статье «Золотой Доу» и мысли по поводу прогнозов.

Статье «Золотой Доу» вчера исполнилось 11 лет – 4 октября 2011 года она была опубликована в журнале D’. При этом её до сих пор помнят и цитируют. Хотя главный прогноз этой статьи за 11 лет так и не сбылся (возможно, пока не сбылся?)

По счастью, одиннадцать лет назад я уже хорошо понимал, что прогнозы – прогнозами, а в уме нужно держать любые варианты развития событий.

На эту тему есть много хороших цитат:

1. «Рынок может быть сумасшедшим, но это еще не делает вас психиатром»

(Мэир Статман)

… более известная: …

2. «Рынок может оставаться иррациональным дольше, чем вы – платежеспособным»

(Джон Кейнс)

… ну и, наконец: …

3. «Краткосрочные рыночные прогнозы — яд. Их нужно держать закрытыми в безопасном месте, подальше от детей, а также от взрослых, которые ведут себя на рынке как дети.»

(Уоррен Баффет)

Все они - о правильном отношении к прогнозам.

И вот эти мысли – они, на самом деле, куда ценнее любых прогнозов о том, что будет с акциями, металлами, долларом или недвижимостью. Прогнозы в финансовом мире вообще ничего стоят. Понимание, что ты, на самом деле, понятия не имеешь, куда пойдут рынки – оно гораздо ценнее. Вот оно позволяет уверенно увеличивать свой капитал. А прогнозы – нет, не позволяют. А при попытках бездумно ставить на какие-либо прогнозы свой капитал – уничтожают его.

При этом прогнозы позволяют их авторам получить капитал другого рода – в медийной сфере. Они повышают узнаваемость, авторитетность автора. Статьи с прогнозами быстро находят своих читателей и почитателей, их перепечатывают и цитируют. Да больше того, за прогнозы часто еще платят, и платят хорошо, причем вне зависимости от того, насколько эти прогнозы сбываются. Прогнозы решают психологическую проблему – создают у людей уверенность в завтрашнем дне, без которой многим жить ой как трудно!

Ежедневно меняется мода,

Но покуда стоит белый свет,

У цыганки со старой колодой,

Хоть один да найдется клиент.

В ожиданье чудес невозможных

Постучится хоть кто-нибудь к ней,

И раскинет она, и разложит

Благородных своих королей.

Ну что сказать, ну что сказать,

Устроены так люди,

Желают знать, желают знать,

Желают знать, что будет.

Медийный капитал – это, в общем, тоже своего рода капитал. И он тоже может приносить деньги его обладателю.

Важно только не путать один капитал с другим.

Без прогнозов люди не обойдутся.

Важно осознавать их границы.

Статье «Золотой Доу» вчера исполнилось 11 лет – 4 октября 2011 года она была опубликована в журнале D’. При этом её до сих пор помнят и цитируют. Хотя главный прогноз этой статьи за 11 лет так и не сбылся (возможно, пока не сбылся?)

По счастью, одиннадцать лет назад я уже хорошо понимал, что прогнозы – прогнозами, а в уме нужно держать любые варианты развития событий.

На эту тему есть много хороших цитат:

1. «Рынок может быть сумасшедшим, но это еще не делает вас психиатром»

(Мэир Статман)

… более известная: …

2. «Рынок может оставаться иррациональным дольше, чем вы – платежеспособным»

(Джон Кейнс)

… ну и, наконец: …

3. «Краткосрочные рыночные прогнозы — яд. Их нужно держать закрытыми в безопасном месте, подальше от детей, а также от взрослых, которые ведут себя на рынке как дети.»

(Уоррен Баффет)

Все они - о правильном отношении к прогнозам.

И вот эти мысли – они, на самом деле, куда ценнее любых прогнозов о том, что будет с акциями, металлами, долларом или недвижимостью. Прогнозы в финансовом мире вообще ничего стоят. Понимание, что ты, на самом деле, понятия не имеешь, куда пойдут рынки – оно гораздо ценнее. Вот оно позволяет уверенно увеличивать свой капитал. А прогнозы – нет, не позволяют. А при попытках бездумно ставить на какие-либо прогнозы свой капитал – уничтожают его.

При этом прогнозы позволяют их авторам получить капитал другого рода – в медийной сфере. Они повышают узнаваемость, авторитетность автора. Статьи с прогнозами быстро находят своих читателей и почитателей, их перепечатывают и цитируют. Да больше того, за прогнозы часто еще платят, и платят хорошо, причем вне зависимости от того, насколько эти прогнозы сбываются. Прогнозы решают психологическую проблему – создают у людей уверенность в завтрашнем дне, без которой многим жить ой как трудно!

Ежедневно меняется мода,

Но покуда стоит белый свет,

У цыганки со старой колодой,

Хоть один да найдется клиент.

В ожиданье чудес невозможных

Постучится хоть кто-нибудь к ней,

И раскинет она, и разложит

Благородных своих королей.

Ну что сказать, ну что сказать,

Устроены так люди,

Желают знать, желают знать,

Желают знать, что будет.

Медийный капитал – это, в общем, тоже своего рода капитал. И он тоже может приносить деньги его обладателю.

Важно только не путать один капитал с другим.

Без прогнозов люди не обойдутся.

Важно осознавать их границы.