Крик души

Количество людей, услышавших что-то про портфельные инвестиции, и теперь начавших предлагать своим читателям «оптимальные портфели» меня начинает напрягать.

Нет никаких идеальных/оптимальных/рекомендуемых и т.д. и т.п. портфелей!!!

Не существует никакого наилучшего распределения активов!!!

Любые инвестиционные портфели должны создаваться ПОД КОНКРЕТНОГО ИНВЕСТОРА. Каждому инвестору – свой собственный портфель, в соответствии с его инвестиционными целями, отношением к риску, горизонтами инвестирования, валютными предпочтениями, налоговыми ограничениями и кучей других параметров.

Люди, которые пытаются втюхать вам некое универсальное решение на все случаи жизни – просто дурят вас. Скорее всего, не со зла, а в силу своей собственной некомпетентности.

Если люди, предлагающие такие портфели или распределения активов являются не просто инвесторами-чайниками, а еще имеют наглость называть себе инвестиционными/финансовыми консультантами/советниками, я выражусь еще жестче: это проф. непригодность.

И это не только моё мнение. Уже и Банк России давно занял официальную позицию: до любых предложений клиентам инвестиционный советник должен проводить риск-профилирование клиента, и предлагать ему решения только на основе индивидуального риск-профиля. Если вдруг вы захотите получить официальный статус инвестиционного советника, попасть в реестр Банка России, вы об этом обязательно узнаете, когда будете изучать обязательные к применению внутренние документы своей СРО (ну, или быстро вылетите из реестра).

Консультанты, предлагающие некие «универсальные» решения, напоминают врачей, предлагающими некое универсальное лекарство от всех болезней. Это не лекари, это шарлатаны! Даже если при этом делаются оговорки вроде «оптимальный портфель новичка» или «портфель для накопления на пенсию» – это все равно никуда не годится, это вроде «таблетки для спортсменов» или «лучшего средства от головной боли». Не существует таких универсальных лекарств, и быть не может! А при попытке употреблять их вы можете нанести себе непоправимый вред. С инвестиционным портфелем все то же самое.

В ответ на это меня часто спрашивают: а как же Портфель лежебоки»? Люди, я уже больше 10 лет не устаю твердить: Портфель лежебоки создавать НЕ НАДО!!! Он не является идеальным/оптимальным/рекомендуемым и т.п.! У этого портфеля куча недостатков, и он не подойдет, скорее всего, вообще никому! Это просто ПРИМЕР для демонстрации работы портфельных принципов, и ничего более. Если он показывает красивые результаты на истории, то из этого никак не следует, что его результаты подойдут вам или будут устраивать вас. Скорее всего – не будут! И я в этом буду не виноват – я вас много раз предупреждал!

О том как правильно сформировать себе (или клиенту!) индивидуальный инвестиционный портфель, какими принципами при этом нужно руководствоваться, и почему – я буду рассказывать на курсе «Инвестиционный портфель 2021». Я приглашаю на него всех – от полных «чайников» (информация дается «с нуля»), до тех, кто уже начал называть себя «финансовыми советниками», но до сих пор не усвоил самых базовых вещей.

Разберитесь! Это несложно, но убережет вас от ошибок и проблем, которое вы можете сами себе (или другим) создать «универсальными решениями».

Количество людей, услышавших что-то про портфельные инвестиции, и теперь начавших предлагать своим читателям «оптимальные портфели» меня начинает напрягать.

Нет никаких идеальных/оптимальных/рекомендуемых и т.д. и т.п. портфелей!!!

Не существует никакого наилучшего распределения активов!!!

Любые инвестиционные портфели должны создаваться ПОД КОНКРЕТНОГО ИНВЕСТОРА. Каждому инвестору – свой собственный портфель, в соответствии с его инвестиционными целями, отношением к риску, горизонтами инвестирования, валютными предпочтениями, налоговыми ограничениями и кучей других параметров.

Люди, которые пытаются втюхать вам некое универсальное решение на все случаи жизни – просто дурят вас. Скорее всего, не со зла, а в силу своей собственной некомпетентности.

Если люди, предлагающие такие портфели или распределения активов являются не просто инвесторами-чайниками, а еще имеют наглость называть себе инвестиционными/финансовыми консультантами/советниками, я выражусь еще жестче: это проф. непригодность.

И это не только моё мнение. Уже и Банк России давно занял официальную позицию: до любых предложений клиентам инвестиционный советник должен проводить риск-профилирование клиента, и предлагать ему решения только на основе индивидуального риск-профиля. Если вдруг вы захотите получить официальный статус инвестиционного советника, попасть в реестр Банка России, вы об этом обязательно узнаете, когда будете изучать обязательные к применению внутренние документы своей СРО (ну, или быстро вылетите из реестра).

Консультанты, предлагающие некие «универсальные» решения, напоминают врачей, предлагающими некое универсальное лекарство от всех болезней. Это не лекари, это шарлатаны! Даже если при этом делаются оговорки вроде «оптимальный портфель новичка» или «портфель для накопления на пенсию» – это все равно никуда не годится, это вроде «таблетки для спортсменов» или «лучшего средства от головной боли». Не существует таких универсальных лекарств, и быть не может! А при попытке употреблять их вы можете нанести себе непоправимый вред. С инвестиционным портфелем все то же самое.

В ответ на это меня часто спрашивают: а как же Портфель лежебоки»? Люди, я уже больше 10 лет не устаю твердить: Портфель лежебоки создавать НЕ НАДО!!! Он не является идеальным/оптимальным/рекомендуемым и т.п.! У этого портфеля куча недостатков, и он не подойдет, скорее всего, вообще никому! Это просто ПРИМЕР для демонстрации работы портфельных принципов, и ничего более. Если он показывает красивые результаты на истории, то из этого никак не следует, что его результаты подойдут вам или будут устраивать вас. Скорее всего – не будут! И я в этом буду не виноват – я вас много раз предупреждал!

О том как правильно сформировать себе (или клиенту!) индивидуальный инвестиционный портфель, какими принципами при этом нужно руководствоваться, и почему – я буду рассказывать на курсе «Инвестиционный портфель 2021». Я приглашаю на него всех – от полных «чайников» (информация дается «с нуля»), до тех, кто уже начал называть себя «финансовыми советниками», но до сих пор не усвоил самых базовых вещей.

Разберитесь! Это несложно, но убережет вас от ошибок и проблем, которое вы можете сами себе (или другим) создать «универсальными решениями».

Осторожно, ИИС! (3 года назад)

В последние дни в соцсетях (а в «друзьях» в соцсетях у меня собрались преимущественно представители финансово-инвестиционной индустрии) я наблюдаю восторженные сообщения о том, что в России открыт уже 1 млн ИИС (индивидуально-инвестиционных счетов). Этот факт массово тиражируется с очевидным намеком: пора срочно присоединяться!

В связи с этим хочу предостеречь от популярной ошибки, которую многие допускают при открытии ИИС и дать рекомендации по его выбору.

Про ИИС очень важно понимать вот что: ИИС сам по себе - не инвестиционный продукт, а лишь оболочка для инвестиционных продуктов. Это не конфета, а обертка от конфеты. Она придает конфете некоторые полезные свойства (налоговые льготы от государства), но не более того. Фантик в конфете – далеко не самая важная часть.

А вот внутри этой обертки может быть... очень много чего. Как полезного, так и не очень полезного, и даже откровенно вредного.

Свойства обертки (налоговые льготы) определены законодательно, и к ним у меня претензий нет. ИИС как идея, прописанная в законодательстве – хорошая, полезная штука. Но конкретное содержимое (наполнение) ИИС определяется уже не законодательством, а конкретной инвестиционной компанией, которая предлагает инвесторам свои продукты на базе ИИС. И как только мы начинаем говорить про конкретные варианты наполнения ИИС, вопрос о полезности и выгодности перестает быть столь однозначным, и все оказывается намного хуже тех красивых речей, которыми продажа этих продуктов сопровождается.

К сожалению, я наблюдаю, как многие инвестиционные компании массово пихают внутрь предлагаемых клиентам ИИС то, что выгодно самим компаниям, а вовсе не инвестору, справедливо полагая, что «раз это ИИС – значит, купят». И их маркетологи правы – многие финансово неграмотные люди, видя три заветные буквы «ИИС», покупают, не сильно разбираясь, что же там внутри, подходит ли им это, и какие другие варианты им могли бы быть доступны.

В результате многие инвесторы получают за свои деньги очень плохое наполнение ИИС, пусть и по-прежнему в красивой обертке в виде налоговых льгот от государства. В результате агрессивного маркетинга компаний инвесторы в рамках ИИС становятся обладателями плохих инвестиционных продуктов, в которых существенная часть дохода достается вовсе не инвестору, а управляющей компании или брокеру.

Как вы, вероятно, уже догадались, смотреть надо не на обертку, а на содержимое. И выбирать надо, в первую очередь, не обертку, а содержимое.

Худшее, что вы можете сделать – обратиться наугад в какую-нибудь инвестиционную компанию (пусть даже с хорошим известным брендом!) за открытием индивидуального инвестиционного счета, не определившись заранее, что лично вам нужно внутри этого ИИС.

Правильный порядок ваших действий должен быть такой:

1. Определиться с вашими инвестиционными целями, горизонтами и индивидуальным отношением к риску

2. Определиться с общей структурой вашего инвестиционного портфеля (с распределением активов, разбивкой портфеля на классы активов и долями классов активов)

3. Определиться с тем, какими инструментами вы собираетесь наполнять вашу структуру портфеля

4. Определиться с тем, какие именно составляющие вашего портфеля в наибольшей степени нуждаются в налоговой оптимизации с помощью ИИС (а какие, возможно, с помощью других способов налоговой оптимизации)

5. Определиться с типом ИИС, который вы собираетесь открывать - с вычетом на взнос (тип А), или вычетом на доход (тип Б), и с тем, будет ли это брокерский счет или счет доверительного управления

6. Поинтересоваться (с помощью интернета и, возможно, телефона), какие компании предлагают варианты ИИС, удовлетворяющие вашим потребностям, и их условиями – в частности, сравнить размеры комиссий за брокерское обслуживание и/или доверительное управление, а также внутренние комиссии предлагаемых внутри ИИС продуктов

7. И лишь затем идти открывать ИИС

Специально подчеркну – выбирать надо именно продукт, а не компанию! И не абстрактно, а лишь после того, как вы определились, что конкретно надо вам.

В последние дни в соцсетях (а в «друзьях» в соцсетях у меня собрались преимущественно представители финансово-инвестиционной индустрии) я наблюдаю восторженные сообщения о том, что в России открыт уже 1 млн ИИС (индивидуально-инвестиционных счетов). Этот факт массово тиражируется с очевидным намеком: пора срочно присоединяться!

В связи с этим хочу предостеречь от популярной ошибки, которую многие допускают при открытии ИИС и дать рекомендации по его выбору.

Про ИИС очень важно понимать вот что: ИИС сам по себе - не инвестиционный продукт, а лишь оболочка для инвестиционных продуктов. Это не конфета, а обертка от конфеты. Она придает конфете некоторые полезные свойства (налоговые льготы от государства), но не более того. Фантик в конфете – далеко не самая важная часть.

А вот внутри этой обертки может быть... очень много чего. Как полезного, так и не очень полезного, и даже откровенно вредного.

Свойства обертки (налоговые льготы) определены законодательно, и к ним у меня претензий нет. ИИС как идея, прописанная в законодательстве – хорошая, полезная штука. Но конкретное содержимое (наполнение) ИИС определяется уже не законодательством, а конкретной инвестиционной компанией, которая предлагает инвесторам свои продукты на базе ИИС. И как только мы начинаем говорить про конкретные варианты наполнения ИИС, вопрос о полезности и выгодности перестает быть столь однозначным, и все оказывается намного хуже тех красивых речей, которыми продажа этих продуктов сопровождается.

К сожалению, я наблюдаю, как многие инвестиционные компании массово пихают внутрь предлагаемых клиентам ИИС то, что выгодно самим компаниям, а вовсе не инвестору, справедливо полагая, что «раз это ИИС – значит, купят». И их маркетологи правы – многие финансово неграмотные люди, видя три заветные буквы «ИИС», покупают, не сильно разбираясь, что же там внутри, подходит ли им это, и какие другие варианты им могли бы быть доступны.

В результате многие инвесторы получают за свои деньги очень плохое наполнение ИИС, пусть и по-прежнему в красивой обертке в виде налоговых льгот от государства. В результате агрессивного маркетинга компаний инвесторы в рамках ИИС становятся обладателями плохих инвестиционных продуктов, в которых существенная часть дохода достается вовсе не инвестору, а управляющей компании или брокеру.

Как вы, вероятно, уже догадались, смотреть надо не на обертку, а на содержимое. И выбирать надо, в первую очередь, не обертку, а содержимое.

Худшее, что вы можете сделать – обратиться наугад в какую-нибудь инвестиционную компанию (пусть даже с хорошим известным брендом!) за открытием индивидуального инвестиционного счета, не определившись заранее, что лично вам нужно внутри этого ИИС.

Правильный порядок ваших действий должен быть такой:

1. Определиться с вашими инвестиционными целями, горизонтами и индивидуальным отношением к риску

2. Определиться с общей структурой вашего инвестиционного портфеля (с распределением активов, разбивкой портфеля на классы активов и долями классов активов)

3. Определиться с тем, какими инструментами вы собираетесь наполнять вашу структуру портфеля

4. Определиться с тем, какие именно составляющие вашего портфеля в наибольшей степени нуждаются в налоговой оптимизации с помощью ИИС (а какие, возможно, с помощью других способов налоговой оптимизации)

5. Определиться с типом ИИС, который вы собираетесь открывать - с вычетом на взнос (тип А), или вычетом на доход (тип Б), и с тем, будет ли это брокерский счет или счет доверительного управления

6. Поинтересоваться (с помощью интернета и, возможно, телефона), какие компании предлагают варианты ИИС, удовлетворяющие вашим потребностям, и их условиями – в частности, сравнить размеры комиссий за брокерское обслуживание и/или доверительное управление, а также внутренние комиссии предлагаемых внутри ИИС продуктов

7. И лишь затем идти открывать ИИС

Специально подчеркну – выбирать надо именно продукт, а не компанию! И не абстрактно, а лишь после того, как вы определились, что конкретно надо вам.

Несложно догадаться, что если просто обратиться в выбранную наугад (или по названию известного вам бренда) компанию для открытия ИИС, то первые шесть пунктов в алгоритме выбора ИИС будут попросту проигнорированы, а вам в итоге продадут то, что выгодно компании, а не вам.

К сожалению, я уже не первый раз вижу, как люди открывают себе ИИС, а спустя некоторое время понимают, что они выбрали (а точнее, в большинстве случаев – им продали) сильно неподходящий и невыгодный для них вариант. К сожалению, в силу бюрократических сложностей, сопровождающих операции с ИИС, переоткрыть его зачастую непросто, и многие выбирают продолжать сидеть в плохом продукте три года на невыгодных условиях.

ИИС сам по себе, как льгота от государства – хорошая идея. Но чтобы не столкнуться с плохой реализацией этой идеи в конкретных компаниях, многие из которых специально строят свои продажи с использованием ИИС как приманки для не слишком финансово грамотных инвесторов, пожалуйста, сначала проделайте домашнюю работу по выбору ИИС.

Вопрос о том, как именно проходить описанный в статье пошаговый алгоритм, к сожалению, выходит далеко за рамки того, что можно написать в короткой статье. Подробно я об этом буду рассказывать на предстоящем учебном курсе «Инвестиционный портфель». Курс вовсе не сводится только к выбору ИИС, хотя и про ИИС на последнем занятии второй части курса я тоже рассказываю. Зато в нем есть подробный обстоятельный рассказ как раз про ту предварительную работу, которую вам стоит проделать до непосредственного выбора ИИС.

Разберитесь с этим вопросом, прежде чем бежать открывать ИИС. Иначе вы рискуете стать обладателем «чемодана без ручки» - и нести тяжело, и бросить жалко.

К сожалению, я уже не первый раз вижу, как люди открывают себе ИИС, а спустя некоторое время понимают, что они выбрали (а точнее, в большинстве случаев – им продали) сильно неподходящий и невыгодный для них вариант. К сожалению, в силу бюрократических сложностей, сопровождающих операции с ИИС, переоткрыть его зачастую непросто, и многие выбирают продолжать сидеть в плохом продукте три года на невыгодных условиях.

ИИС сам по себе, как льгота от государства – хорошая идея. Но чтобы не столкнуться с плохой реализацией этой идеи в конкретных компаниях, многие из которых специально строят свои продажи с использованием ИИС как приманки для не слишком финансово грамотных инвесторов, пожалуйста, сначала проделайте домашнюю работу по выбору ИИС.

Вопрос о том, как именно проходить описанный в статье пошаговый алгоритм, к сожалению, выходит далеко за рамки того, что можно написать в короткой статье. Подробно я об этом буду рассказывать на предстоящем учебном курсе «Инвестиционный портфель». Курс вовсе не сводится только к выбору ИИС, хотя и про ИИС на последнем занятии второй части курса я тоже рассказываю. Зато в нем есть подробный обстоятельный рассказ как раз про ту предварительную работу, которую вам стоит проделать до непосредственного выбора ИИС.

Разберитесь с этим вопросом, прежде чем бежать открывать ИИС. Иначе вы рискуете стать обладателем «чемодана без ручки» - и нести тяжело, и бросить жалко.

Не является инвестиционной рекомендацией. Тем более, что комиссии откровенно великоваты.

Forwarded from InvestFunds | ПИФы

📝30 августа завершилось формирование новой линейки биржевых фондов от УК Открытие

Вчера Московская биржа уже включила все 5 фондов в Первый уровень листинга. Скоро фонды начнут торги на бирже.

🇺🇸Открытие - Облигации США

В составе iShares $ High Yield Corp Bond UCITS ETF (IE00B4PY7Y77)

Расходы: вознаграждение УК - 0.7%, депозитарию и бирже - 0.71%, прочие - 0.17%

💸Открытие - Акции Азии

В составе iShares MSCI All Country Asia ex Japan ETF (US4642881829)

Расходы: вознаграждение УК - 0.8%, депозитарию и бирже - 0.53%, прочие - 0.15%

🇷🇺Открытие - Акции РФ

Отслеживает индекс акций "Индекс МосБиржи полной доходности 15" (MRBCTR)

Расходы: вознаграждение УК - 0.8%, депозитарию и бирже - 0.51%, прочие - 0.1%

💰Открытие - Облигации РФ

Отслеживает индекс облигаций "Индекс МосБиржи корпоративных облигаций RUCBITRBB

Расходы: вознаграждение УК - 0.8%, депозитарию и бирже - 0.71%, прочие - 0.17%

🇪🇺Открытие - Акции Европы

В составе iShares Core EURO STOXX 50 UCITS ETF EUR (IE00B53L3W79)

Расходы: вознаграждение УК - 0.7%, депозитарию и бирже - 0.51%, прочие - 0.1%

Вчера Московская биржа уже включила все 5 фондов в Первый уровень листинга. Скоро фонды начнут торги на бирже.

🇺🇸Открытие - Облигации США

В составе iShares $ High Yield Corp Bond UCITS ETF (IE00B4PY7Y77)

Расходы: вознаграждение УК - 0.7%, депозитарию и бирже - 0.71%, прочие - 0.17%

💸Открытие - Акции Азии

В составе iShares MSCI All Country Asia ex Japan ETF (US4642881829)

Расходы: вознаграждение УК - 0.8%, депозитарию и бирже - 0.53%, прочие - 0.15%

🇷🇺Открытие - Акции РФ

Отслеживает индекс акций "Индекс МосБиржи полной доходности 15" (MRBCTR)

Расходы: вознаграждение УК - 0.8%, депозитарию и бирже - 0.51%, прочие - 0.1%

💰Открытие - Облигации РФ

Отслеживает индекс облигаций "Индекс МосБиржи корпоративных облигаций RUCBITRBB

Расходы: вознаграждение УК - 0.8%, депозитарию и бирже - 0.71%, прочие - 0.17%

🇪🇺Открытие - Акции Европы

В составе iShares Core EURO STOXX 50 UCITS ETF EUR (IE00B53L3W79)

Расходы: вознаграждение УК - 0.7%, депозитарию и бирже - 0.51%, прочие - 0.1%

Пара слов по поводу маркетплейса winvestor, который сейчас начинают массово пиарить: проект, по умолчанию предлагающий сортировку фондов по прошлой доходности, и вообще не предлагающий сортировку по комиссиям, должен отправляться «ф топку». Надеюсь, что туда он и отправится, несмотря на маркетинговые усилия его создателей.

А еще лучше было бы, если бы создателям этого проекта вправил мозги Банк России, как регулятор. Но боюсь, что это останется лишь в моих мечтах.

А еще лучше было бы, если бы создателям этого проекта вправил мозги Банк России, как регулятор. Но боюсь, что это останется лишь в моих мечтах.

С.С.: когда-нибудь (возможно, уже очень скоро) этот маятник качнется в обратную сторону, как уже не раз было в истории. Только глупцы могут думать, что такая ситуация - нормальна на длительную перспективу. Нет. Она ненормальна, и рано или поздно "вернется к среднему".

Forwarded from Инвестиции в ETF

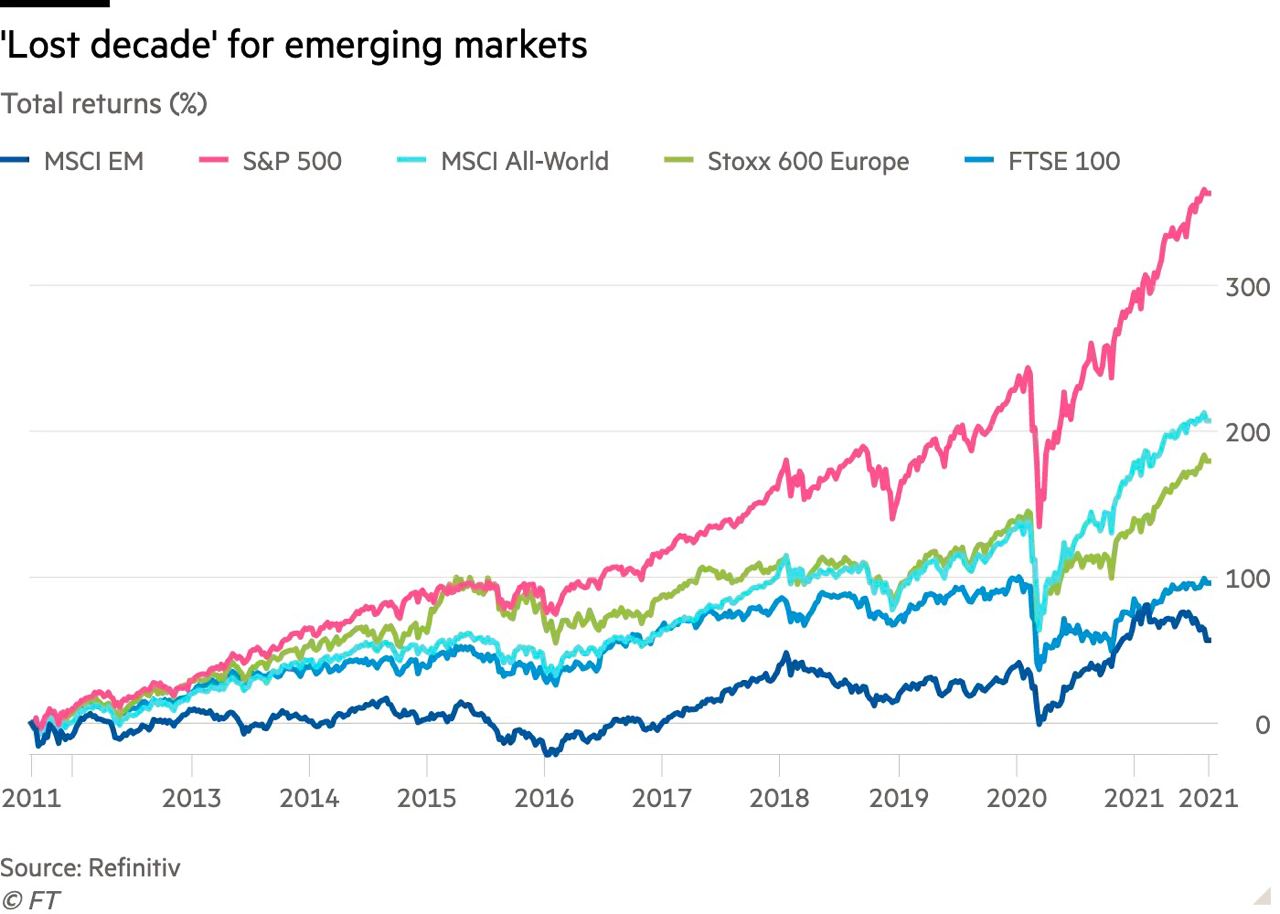

Standard Chartered Bank: акции развивающихся стран торгуются с дисконтом

Эрик Робертсен, глава глобального отдела исследований и главный стратег Standard Chartered Bank, считает, что акции развивающихся стран сейчас торгуются с дисконтом 40% к акциям США. По его мнению, такая ситуация возникла из-за опасений по поводу восстановления мировой экономики, вызванных дельта-штаммом Covid-19 и ужесточением регулирования отдельных секторов в Китае.

В начале 2021 г. инвесторы сделали ставку на восстановление мировой экономики, в ответ на ожидания рынка цены на сырьевые товары устремились вверх, а акции развивающихся рынков пережили серьезную коррекцию в результате введения Китаем регуляторных ограничений в различных отраслях — от финансовых технологий до образования. В результате, индекс MSCI EM в этом году упал еще на 1,4 процента, хотя большинство других рынков уверенно восстанавливались.

Коррекция на китайском рынке заставила некоторых инвесторов и аналитиков увидеть заманчивую возможность сделать ставку на то, что “десятилетие боли” для EM может скоро закончиться. Развивающиеся рынки, такие как Бразилия, Индия, Турция или Южная Африка, в течение большей части прошлого десятилетия значительно отставали от развитых рынков, особенно по сравнению со стремительно растущими акциями американских компаний.

Согласно данным Refinitiv, общая доходность акций "голубых фишек" США за последние 10 лет составила 356%, что почти в 2 раза превышает доходность европейских акций за тот же период (188%). Однако развивающиеся рынки показали еще более слабые результаты: доходность индекса MSCI EM составила всего 66%, что сподвигло некоторых аналитиков назвать это десятилетие "потерянным" для развивающихся рынков.

Эрик Робертсен, глава глобального отдела исследований и главный стратег Standard Chartered Bank, считает, что акции развивающихся стран сейчас торгуются с дисконтом 40% к акциям США. По его мнению, такая ситуация возникла из-за опасений по поводу восстановления мировой экономики, вызванных дельта-штаммом Covid-19 и ужесточением регулирования отдельных секторов в Китае.

В начале 2021 г. инвесторы сделали ставку на восстановление мировой экономики, в ответ на ожидания рынка цены на сырьевые товары устремились вверх, а акции развивающихся рынков пережили серьезную коррекцию в результате введения Китаем регуляторных ограничений в различных отраслях — от финансовых технологий до образования. В результате, индекс MSCI EM в этом году упал еще на 1,4 процента, хотя большинство других рынков уверенно восстанавливались.

Коррекция на китайском рынке заставила некоторых инвесторов и аналитиков увидеть заманчивую возможность сделать ставку на то, что “десятилетие боли” для EM может скоро закончиться. Развивающиеся рынки, такие как Бразилия, Индия, Турция или Южная Африка, в течение большей части прошлого десятилетия значительно отставали от развитых рынков, особенно по сравнению со стремительно растущими акциями американских компаний.

Согласно данным Refinitiv, общая доходность акций "голубых фишек" США за последние 10 лет составила 356%, что почти в 2 раза превышает доходность европейских акций за тот же период (188%). Однако развивающиеся рынки показали еще более слабые результаты: доходность индекса MSCI EM составила всего 66%, что сподвигло некоторых аналитиков назвать это десятилетие "потерянным" для развивающихся рынков.

{kind=link}

Посмотрел видео Назара Щетинина с Григорием Баршевским –

https://www.youtube.com/watch?v=_Pp6N_FLN1A .

Главное впечатление: забавно. 😊

Встретились два активных инвестора (сток-пикера), и большую часть времени обсуждали индексные инвестиции и ETFs.

Это, в общем, всё, что вам надо знать про направление эволюции современных инвестиций. 😊

https://www.youtube.com/watch?v=_Pp6N_FLN1A .

Главное впечатление: забавно. 😊

Встретились два активных инвестора (сток-пикера), и большую часть времени обсуждали индексные инвестиции и ETFs.

Это, в общем, всё, что вам надо знать про направление эволюции современных инвестиций. 😊

YouTube

Разум инвестора: Григорий Баршевский

- Поддержать наш канал - https://vrednyj-investor.ru

- Хочешь футболку как у Назара, жми: https://vrednyj-investor.ru/merch

- По сотрудничеству - [email protected]

Мы знаем индустрию изнутри: https://t.iss.one/nwtn_group

Почитать нашего героя:

h…

- Хочешь футболку как у Назара, жми: https://vrednyj-investor.ru/merch

- По сотрудничеству - [email protected]

Мы знаем индустрию изнутри: https://t.iss.one/nwtn_group

Почитать нашего героя:

h…

Бен Джонсон, Morningstar

Наше исследование показывает, что средний коэффициент расходов для инвесторов с 2000 г. снизился более чем вдвое.

Средний коэффициент расходов, выплачиваемых инвесторами фондов, снижается уже более двух десятилетий. В 2020 г. средневзвешенный коэффициент расходов по активам во всех взаимных фондах и биржевых фондах (без учета фондов денежного рынка и фондов фондов) составил 0,41%. Это менее половины от того, что инвесторы платили в среднем в виде комиссий фондам в 2000 г.

По большей части, главная заслуга в этом принадлежит самим инвесторам фондов, поскольку их переход к недорогим фондам был основной движущей силой этого снижения. Хотя есть много поводов для празднования, инвесторам не стоит расслабляться. Хотя комиссии фондов снизились, общие расходы, понесенные инвесторами, не обязательно следовали за ними. В то время как одни расходы уменьшались, другие приобрели новую форму. Например, стоимость консультаций все чаще исключается из комиссий фондов и вновь появляется в виде платы за консультации. Инвесторы нужно всегда быть бдительными в отношении того, что основатель Vanguard Джон Богл назвал «тиранией увеличения затрат», и вести учет того, что они платят за свои инвестиции и советы.

Вот более пристальный взгляд на некоторые ключевые выводы из последнего ежегодного исследования фондов от Morningstar.

Далее - https://assetallocation.ru/how-low-can-fund-fees-go

Наше исследование показывает, что средний коэффициент расходов для инвесторов с 2000 г. снизился более чем вдвое.

Средний коэффициент расходов, выплачиваемых инвесторами фондов, снижается уже более двух десятилетий. В 2020 г. средневзвешенный коэффициент расходов по активам во всех взаимных фондах и биржевых фондах (без учета фондов денежного рынка и фондов фондов) составил 0,41%. Это менее половины от того, что инвесторы платили в среднем в виде комиссий фондам в 2000 г.

По большей части, главная заслуга в этом принадлежит самим инвесторам фондов, поскольку их переход к недорогим фондам был основной движущей силой этого снижения. Хотя есть много поводов для празднования, инвесторам не стоит расслабляться. Хотя комиссии фондов снизились, общие расходы, понесенные инвесторами, не обязательно следовали за ними. В то время как одни расходы уменьшались, другие приобрели новую форму. Например, стоимость консультаций все чаще исключается из комиссий фондов и вновь появляется в виде платы за консультации. Инвесторы нужно всегда быть бдительными в отношении того, что основатель Vanguard Джон Богл назвал «тиранией увеличения затрат», и вести учет того, что они платят за свои инвестиции и советы.

Вот более пристальный взгляд на некоторые ключевые выводы из последнего ежегодного исследования фондов от Morningstar.

Далее - https://assetallocation.ru/how-low-can-fund-fees-go

Насколько сильно могут снизиться комиссии фондов? - Комментарий от Сергея Спирина

Возможно, поначалу вас не слишком заинтересует перевод выдержек из свежего исследования Morningstar про комиссии фондов.

А возможно, вы грустно вздохнете: Там, за рубежом, комиссии действительно низкие, не то, что у нас!.. Когда же такие комиссии будут у нас? Читать такие статьи – только расстраиваться!

Но я бы хотел, чтобы вы этот свежий перевод внимательно прочитали ради одной важной мысли, которая содержится в тексте статьи. И она там убедительно подкреплена цифрами.

А мысль следующая: главная заслуга в снижении комиссий фондов принадлежит… самим инвесторам. Которые становятся все более финансово грамотными и голосуют «ногами» и «кошельком» в пользу более дешевых продуктов, постоянно выводя свои деньги из дорогих фондов и переводя их в более дешевые (а также, как видно из исследования, из активных – в пассивные).

Именно благодаря действиям инвесторов финансовая индустрия в конкурентной гонке вынуждена снижать комиссии. А вовсе не потому, что там сидят добрые люди, которые хотят поделиться своей прибылью с инвесторами. 😊

Чем больше будет финансово грамотных людей, совершающих финансово грамотные действия, «голосующих кошельком» в пользу дешевых продуктов, тем быстрее и сильнее начнут снижаться комиссии в России.

А для этого, во-первых, принимайте правильные финансовые решения и «голосуйте кошельком» сами.

А во-вторых, как можно более широко распространяйте информацию о принципах принятия правильных решений среди своих друзей, коллег и знакомых.

Делая это, вы делаете доброе дело не только для них, но и для индустрии в целом, заставляя индустрию внедрять правильные, действительно нужные инвесторам продукты и снижать их издержки. И в конечном счете, вы этим делаете доброе дело для себя.

Доступность финансовых продуктов, в конечном счете, в наших руках.

Статья – https://assetallocation.ru/how-low-can-fund-fees-go/

Возможно, поначалу вас не слишком заинтересует перевод выдержек из свежего исследования Morningstar про комиссии фондов.

А возможно, вы грустно вздохнете: Там, за рубежом, комиссии действительно низкие, не то, что у нас!.. Когда же такие комиссии будут у нас? Читать такие статьи – только расстраиваться!

Но я бы хотел, чтобы вы этот свежий перевод внимательно прочитали ради одной важной мысли, которая содержится в тексте статьи. И она там убедительно подкреплена цифрами.

А мысль следующая: главная заслуга в снижении комиссий фондов принадлежит… самим инвесторам. Которые становятся все более финансово грамотными и голосуют «ногами» и «кошельком» в пользу более дешевых продуктов, постоянно выводя свои деньги из дорогих фондов и переводя их в более дешевые (а также, как видно из исследования, из активных – в пассивные).

Именно благодаря действиям инвесторов финансовая индустрия в конкурентной гонке вынуждена снижать комиссии. А вовсе не потому, что там сидят добрые люди, которые хотят поделиться своей прибылью с инвесторами. 😊

Чем больше будет финансово грамотных людей, совершающих финансово грамотные действия, «голосующих кошельком» в пользу дешевых продуктов, тем быстрее и сильнее начнут снижаться комиссии в России.

А для этого, во-первых, принимайте правильные финансовые решения и «голосуйте кошельком» сами.

А во-вторых, как можно более широко распространяйте информацию о принципах принятия правильных решений среди своих друзей, коллег и знакомых.

Делая это, вы делаете доброе дело не только для них, но и для индустрии в целом, заставляя индустрию внедрять правильные, действительно нужные инвесторам продукты и снижать их издержки. И в конечном счете, вы этим делаете доброе дело для себя.

Доступность финансовых продуктов, в конечном счете, в наших руках.

Статья – https://assetallocation.ru/how-low-can-fund-fees-go/

Winvestor.ru – что не так?

Моя реплика про запускаемый маркетплейс Winvestor привела к возмущениям со стороны Романа Забродина (как я понимаю, одного из сооснователей проекта) и обвинениям меня в желании пропиариться, и чуть ли не в оскорблениях (кого? программного кода???)

Я уже хотел было написать большую статью в ответ на Романа Забродина о том, почему этот сервис не подойдет разумному инвестору. И я ее, наверное, в итоге все же напишу, но позже – сейчас напряженка со временем, в понедельник стартует очередная группа обучения «Инвестиционный портфель 2021»

А потом я подумал: да ведь у меня же есть куча умных читателей, они и сами все смогут сформулировать?!

Вот, вы - разумный инвестор, который хочет сформировать себе портфель из фондов. Вы заходите на сайт Winvestor.ru для подбора фондов, и… - что не так?

Поупражняйтесь! Считайте это «домашним заданием» по курсу для тех, кто его прошел.

Это будет полезно вам, а создатели проекта, надеюсь, получат обратную связь, о которой они пишут, что они якобы хотят её услышать.

Просьба соблюдать корректность в выражениях, не переходить на личности, не допускать оскорблений.

А я, наверное, через некоторое время подведу итоги.

Моя реплика про запускаемый маркетплейс Winvestor привела к возмущениям со стороны Романа Забродина (как я понимаю, одного из сооснователей проекта) и обвинениям меня в желании пропиариться, и чуть ли не в оскорблениях (кого? программного кода???)

Я уже хотел было написать большую статью в ответ на Романа Забродина о том, почему этот сервис не подойдет разумному инвестору. И я ее, наверное, в итоге все же напишу, но позже – сейчас напряженка со временем, в понедельник стартует очередная группа обучения «Инвестиционный портфель 2021»

А потом я подумал: да ведь у меня же есть куча умных читателей, они и сами все смогут сформулировать?!

Вот, вы - разумный инвестор, который хочет сформировать себе портфель из фондов. Вы заходите на сайт Winvestor.ru для подбора фондов, и… - что не так?

Поупражняйтесь! Считайте это «домашним заданием» по курсу для тех, кто его прошел.

Это будет полезно вам, а создатели проекта, надеюсь, получат обратную связь, о которой они пишут, что они якобы хотят её услышать.

Просьба соблюдать корректность в выражениях, не переходить на личности, не допускать оскорблений.

А я, наверное, через некоторое время подведу итоги.

ETFs vs. БПИФы, август 2021

Две таблички со сравнением результатов биржевых фондов – ETFs и БПИФов, торгующихся на Мосбирже. Одна табличка (FXRL – SBMX – VTBX – TMOS – RCMX) сравнивает фонды на индекс рынка акций России, вторая – (FXUS – AKSP – SBSP – VTBA – TSPX) фонды на индексы рынка акций США.

Мне уже писали, что мой метод сравнения не слишком корректен, и сравнивать надо не доходности, а точность воспроизведения бенчмарка и т.д. и т.п. Однако, на мой взгляд, рядового инвестора редко интересуют такие тонкости, как используемый бенчмарк и даже точность воспроизведения индекса. Его интересует простой вопрос: «Как выбрать фонд на определенный рынок, чтобы этот фонд по доходности не уступал конкурентам?». И основным вопросом для инвестора, по сути, становится вопрос о наличии или отсутствии систематического (накапливаемого) отставания результатов фонда от конкурентов. И на вот на этот вопрос, на мой взгляд, дают ответ прилагаемые таблички.

Подведение итогов приурочено к трехлетию появления на российском рынке первого БПИФа – SBMX от Сбербанка. И, надо сказать, фонд не подкачал, по итогам трех лет вырвавшись на первое место по доходности. А ведь поначалу он проигрывал ETF FXRL от Финекса. Правда, опережение, на самом деле, не столь велико, и, возможно, вызвано разной методикой расчета для ETF и БПИФов (на коротких периодах эта разница может сдвигать результаты в ту или иную сторону). Будем наблюдать за результатами дальше.

По просьбам читателей я также добавил в табличку фонд RCMX от Райффайзена. Он отличается от конкурентов тем, что воспроизводит не широкий индекс Мосбиржи, а индекс, включающий первые 15 акций. Результаты такого подхода пока выглядят удручающе. С другой стороны, почему бы и не сравнить все это между собой, как фонды, дающие экспозицию на российский рынок?

Во второй табличке также появился новый фонд – AKSP от Альфа-Капитал, и с весьма неплохими результатами. Правда, результаты эти лукавые. Дело в том, что большую часть истории наблюдений AKSP не торговался в рублевом стакане Мосбиржи, т.е. купить его за рубли и получить указанную рублевую доходность было невозможно – поэтому фонд и отсутствовал в моих более ранних обзорах. Торговаться на бирже за рубли фонд начал относительно недавно, и сейчас публикует не только долларовые, но и рублевые цены, включая и историю с начала работы фонда, посчитанную, судя по всему «задним числом».

Результаты у AKSP, надо сказать, весьма неплохие, несмотря на самые высокие заявленные расходы среди фондов участвующих в сравнении. Будем далее наблюдать и за ним.

Интересно также, что в 2021 году FXUS от Финекса своих конкурентов в лице БПИФов пока в целом НЕ обыгрывает, в отличие от более ранних периодов, где он их «делал в одни ворота». Возможно, что-то изменилось?

Дисклеймер: ничто не является инвестиционной рекомендацией. Просто информация к размышлению. Думайте сами, решайте сами. А если не совсем понимаете написанное – приходите учиться.

Две таблички со сравнением результатов биржевых фондов – ETFs и БПИФов, торгующихся на Мосбирже. Одна табличка (FXRL – SBMX – VTBX – TMOS – RCMX) сравнивает фонды на индекс рынка акций России, вторая – (FXUS – AKSP – SBSP – VTBA – TSPX) фонды на индексы рынка акций США.

Мне уже писали, что мой метод сравнения не слишком корректен, и сравнивать надо не доходности, а точность воспроизведения бенчмарка и т.д. и т.п. Однако, на мой взгляд, рядового инвестора редко интересуют такие тонкости, как используемый бенчмарк и даже точность воспроизведения индекса. Его интересует простой вопрос: «Как выбрать фонд на определенный рынок, чтобы этот фонд по доходности не уступал конкурентам?». И основным вопросом для инвестора, по сути, становится вопрос о наличии или отсутствии систематического (накапливаемого) отставания результатов фонда от конкурентов. И на вот на этот вопрос, на мой взгляд, дают ответ прилагаемые таблички.

Подведение итогов приурочено к трехлетию появления на российском рынке первого БПИФа – SBMX от Сбербанка. И, надо сказать, фонд не подкачал, по итогам трех лет вырвавшись на первое место по доходности. А ведь поначалу он проигрывал ETF FXRL от Финекса. Правда, опережение, на самом деле, не столь велико, и, возможно, вызвано разной методикой расчета для ETF и БПИФов (на коротких периодах эта разница может сдвигать результаты в ту или иную сторону). Будем наблюдать за результатами дальше.

По просьбам читателей я также добавил в табличку фонд RCMX от Райффайзена. Он отличается от конкурентов тем, что воспроизводит не широкий индекс Мосбиржи, а индекс, включающий первые 15 акций. Результаты такого подхода пока выглядят удручающе. С другой стороны, почему бы и не сравнить все это между собой, как фонды, дающие экспозицию на российский рынок?

Во второй табличке также появился новый фонд – AKSP от Альфа-Капитал, и с весьма неплохими результатами. Правда, результаты эти лукавые. Дело в том, что большую часть истории наблюдений AKSP не торговался в рублевом стакане Мосбиржи, т.е. купить его за рубли и получить указанную рублевую доходность было невозможно – поэтому фонд и отсутствовал в моих более ранних обзорах. Торговаться на бирже за рубли фонд начал относительно недавно, и сейчас публикует не только долларовые, но и рублевые цены, включая и историю с начала работы фонда, посчитанную, судя по всему «задним числом».

Результаты у AKSP, надо сказать, весьма неплохие, несмотря на самые высокие заявленные расходы среди фондов участвующих в сравнении. Будем далее наблюдать и за ним.

Интересно также, что в 2021 году FXUS от Финекса своих конкурентов в лице БПИФов пока в целом НЕ обыгрывает, в отличие от более ранних периодов, где он их «делал в одни ворота». Возможно, что-то изменилось?

Дисклеймер: ничто не является инвестиционной рекомендацией. Просто информация к размышлению. Думайте сами, решайте сами. А если не совсем понимаете написанное – приходите учиться.

Отзывы о курсе

Несколько отзывов с июньского потока курса «Инвестиционный портфель 2021

* * *

Впечатления по курсу Инвестиционный портфель Июнь 2021

Здравствуйте, Сергей!

Благодарю за качественный курс!

Курс помогает мне определиться с личной инвестиционной философией. Этого мне очень не хватало в моей практике инвестирования. Я понял, какое распределение активов мне нужно.

Вебинар оказался для меня очень полезным, поскольку появилось понимание, что делать для пользы моего капитала.

Темой инвестирования интересуюсь давно, на практике занимаюсь с начала 2016 года. Несмотря на это, узнал много новых полезных вещей.

Понравилось четкая структура занятий, прекрасные презентации, интересные и практичные живые комментарии.

Не понравилась немного муторная процедура оформления заявки на участие и оплаты. Доступ к видео хотелось бы побольше, чем 30 дней, может, до следующего потока.

На практике буду применять общие принципы по определению структуры портфеля, построив свой портфель.

С уважением, Летанин Константин.

* * *

Отличный курс!

Сергей, огромное спасибо за супер курс!

Опыта инвестирования очень мало. Ваш курс последовательно и структурно ввел в тему пассивных инвестиций.

Информация преподнесена доступным языком и с фокусом на цели инвестора.

Осталось всё переварить и начать действовать.

С уважением,

Алексей Нестеренко.

* * *

Всем добрый день.

Обучение понравилось, переслушал три раза.

Я не новичок, инвестирую уже 8 лет, в разных проявлениях. Информация очень структурированная и подробная. Это как базовый фундамент, а далее, читайте развивайтесь. Для меня новая ступень в развитии.

Сергей, спасибо Вам, за то, что учите людей сберегать и системно инвестировать. Не бросайте это благое дело!!!

* * *

Еще более сотни «живых» отзывов курсантов с 36 учебных потоков 2011 – 2021 гг.:

https://fintraining.livejournal.com/1229447.html - Июнь 2021

https://fintraining.livejournal.com/1216481.html - Март 2021

https://fintraining.livejournal.com/1201742.html - Декабрь 2020

https://fintraining.livejournal.com/1185301.html - Сентябрь - Октябрь 2020

https://fintraining.livejournal.com/1154134.html - Март 2020

https://fintraining.livejournal.com/1133500.html - Декабрь 2019

https://fintraining.livejournal.com/1112747.html - Сентябрь 2019

https://fintraining.livejournal.com/1091130.html - Июнь 2019

https://fintraining.livejournal.com/1069899.html - Февраль - Март 2019

https://fintraining.livejournal.com/1049479.html - Декабрь 2018

https://fintraining.livejournal.com/1027781.html - Октябрь 2018

https://fintraining.livejournal.com/1007300.html - Июнь 2018

https://fintraining.livejournal.com/983825.html - Март 2018

https://fintraining.livejournal.com/954996.html - Ноябрь - Декабрь 2017

https://fintraining.livejournal.com/935797.html - Сентябрь - Октябрь 2017

https://fintraining.livejournal.com/897918.html - Март - Апрель 2017

https://fintraining.livejournal.com/854054.html - Октябрь - Ноябрь 2016

https://fintraining.livejournal.com/799685.html - Март 2016

https://fintraining.livejournal.com/778261.html - Декабрь 2015

https://fintraining.livejournal.com/750715.html - Сентябрь 2015

https://fintraining.livejournal.com/723770.html - Май 2015

https://fintraining.livejournal.com/694322.html - Февраль 2015

https://fintraining.livejournal.com/667387.html - Декабрь 2014

https://fintraining.livejournal.com/637349.html - Сентябрь 2014

https://fintraining.livejournal.com/589091.html - Март 2014

https://fintraining.livejournal.com/553985.html - Декабрь 2013

https://fintraining.livejournal.com/525919.html - Сентябрь 2013

https://fintraining.livejournal.com/491509.html - Апрель 2013

https://fintraining.livejournal.com/466360.html - Февраль 2013

https://fintraining.livejournal.com/447670.html - Декабрь 2012

https://fintraining.livejournal.com/419966.html - Сентябрь 2012

https://fintraining.livejournal.com/401088.html - Май 2012

https://fintraining.livejournal.com/381707.html - Февраль 2012

https://fintraining.livejournal.com/366399.html - Декабрь 2011

https://fintraining.livejournal.com/351477.html - Сентябрь 2011

Несколько отзывов с июньского потока курса «Инвестиционный портфель 2021

* * *

Впечатления по курсу Инвестиционный портфель Июнь 2021

Здравствуйте, Сергей!

Благодарю за качественный курс!

Курс помогает мне определиться с личной инвестиционной философией. Этого мне очень не хватало в моей практике инвестирования. Я понял, какое распределение активов мне нужно.

Вебинар оказался для меня очень полезным, поскольку появилось понимание, что делать для пользы моего капитала.

Темой инвестирования интересуюсь давно, на практике занимаюсь с начала 2016 года. Несмотря на это, узнал много новых полезных вещей.

Понравилось четкая структура занятий, прекрасные презентации, интересные и практичные живые комментарии.

Не понравилась немного муторная процедура оформления заявки на участие и оплаты. Доступ к видео хотелось бы побольше, чем 30 дней, может, до следующего потока.

На практике буду применять общие принципы по определению структуры портфеля, построив свой портфель.

С уважением, Летанин Константин.

* * *

Отличный курс!

Сергей, огромное спасибо за супер курс!

Опыта инвестирования очень мало. Ваш курс последовательно и структурно ввел в тему пассивных инвестиций.

Информация преподнесена доступным языком и с фокусом на цели инвестора.

Осталось всё переварить и начать действовать.

С уважением,

Алексей Нестеренко.

* * *

Всем добрый день.

Обучение понравилось, переслушал три раза.

Я не новичок, инвестирую уже 8 лет, в разных проявлениях. Информация очень структурированная и подробная. Это как базовый фундамент, а далее, читайте развивайтесь. Для меня новая ступень в развитии.

Сергей, спасибо Вам, за то, что учите людей сберегать и системно инвестировать. Не бросайте это благое дело!!!

* * *

Еще более сотни «живых» отзывов курсантов с 36 учебных потоков 2011 – 2021 гг.:

https://fintraining.livejournal.com/1229447.html - Июнь 2021

https://fintraining.livejournal.com/1216481.html - Март 2021

https://fintraining.livejournal.com/1201742.html - Декабрь 2020

https://fintraining.livejournal.com/1185301.html - Сентябрь - Октябрь 2020

https://fintraining.livejournal.com/1154134.html - Март 2020

https://fintraining.livejournal.com/1133500.html - Декабрь 2019

https://fintraining.livejournal.com/1112747.html - Сентябрь 2019

https://fintraining.livejournal.com/1091130.html - Июнь 2019

https://fintraining.livejournal.com/1069899.html - Февраль - Март 2019

https://fintraining.livejournal.com/1049479.html - Декабрь 2018

https://fintraining.livejournal.com/1027781.html - Октябрь 2018

https://fintraining.livejournal.com/1007300.html - Июнь 2018

https://fintraining.livejournal.com/983825.html - Март 2018

https://fintraining.livejournal.com/954996.html - Ноябрь - Декабрь 2017

https://fintraining.livejournal.com/935797.html - Сентябрь - Октябрь 2017

https://fintraining.livejournal.com/897918.html - Март - Апрель 2017

https://fintraining.livejournal.com/854054.html - Октябрь - Ноябрь 2016

https://fintraining.livejournal.com/799685.html - Март 2016

https://fintraining.livejournal.com/778261.html - Декабрь 2015

https://fintraining.livejournal.com/750715.html - Сентябрь 2015

https://fintraining.livejournal.com/723770.html - Май 2015

https://fintraining.livejournal.com/694322.html - Февраль 2015

https://fintraining.livejournal.com/667387.html - Декабрь 2014

https://fintraining.livejournal.com/637349.html - Сентябрь 2014

https://fintraining.livejournal.com/589091.html - Март 2014

https://fintraining.livejournal.com/553985.html - Декабрь 2013

https://fintraining.livejournal.com/525919.html - Сентябрь 2013

https://fintraining.livejournal.com/491509.html - Апрель 2013

https://fintraining.livejournal.com/466360.html - Февраль 2013

https://fintraining.livejournal.com/447670.html - Декабрь 2012

https://fintraining.livejournal.com/419966.html - Сентябрь 2012

https://fintraining.livejournal.com/401088.html - Май 2012

https://fintraining.livejournal.com/381707.html - Февраль 2012

https://fintraining.livejournal.com/366399.html - Декабрь 2011

https://fintraining.livejournal.com/351477.html - Сентябрь 2011

Livejournal

Пост для впечатлений о прошедшем вебинаре - июнь 2021

По давно сложившейся традиции создаю пост, в комментариях к которому мне было бы очень интересно получить обратную связь от участников вебинара. Был ли вебинар полезен вам? Оправдались ли ваши ожидания? Много ли узнали нового? Что понравилось? Что не понравилось?…