«Популярный известный экстрасенс Деррен Браун предсказал, что подбросит монетку 10 раз и все десять раз выпадет орел. Все Соединенное Королевство уронило челюсть перед телевизором. Никто не мог понять, как это получилось. Очень просто: он девять часов подряд снимал на камеру, как подбрасывает монетку, пока наконец не выкинул десять орлов подряд. Остальное он вырезал и показал на ТВ только успешный дубль.»

P.S. Казалось бы, причем тут стейтменты управляющих? 🙂

P.S. Казалось бы, причем тут стейтменты управляющих? 🙂

Реальные отзывы о краудлендинге

Роман Дубов

Интереса ради закинул 10к в поток альфабанковский, прошло пару лет, на счету 11536 рублей из них 3580 в дефолте ( заняли и не отдают… Я думаю и не отдадут, хотя кто то и возвращает займ) Проценты сами посчитаете)))) Может я такой не везучий, может надо было каждый месяц закидывать но результат такой, какой есть...

Павел Никитин

Интересно, есть среди участников сообщества инвесторы вкладывающие или ранее вложившие свои деньги в такие платформы? Поделитесь опытом, если есть возможность. От себя могу сказать, что с 2019 года имел опыт взаимодействия с пененза и займиго - не наш это метод!)) Если кратко: доходность в районе 5-7%, против чуда - 30% в личном кабинете. Пененза - завел 50 т.р. и выводил свои деньги почти 2 года (ограничения на вывод от 500 р.), займиго - вложено около 30 т.р. и до сих пор не все удалось вернуть, не то чтобы заработать. Более подробно можно узнать из отзывов на форуме банки.ру (положительных не встречал). Думаю, что и в данном проекте чудес ждать не стоит.

Из комментариев к записи https://vk.com/wall-200484751_4359 в группе «Вокруг да Около» ВКонтакте

С.С.:

Кто бы сомневался? Точно не я! 😎

Роман Дубов

Интереса ради закинул 10к в поток альфабанковский, прошло пару лет, на счету 11536 рублей из них 3580 в дефолте ( заняли и не отдают… Я думаю и не отдадут, хотя кто то и возвращает займ) Проценты сами посчитаете)))) Может я такой не везучий, может надо было каждый месяц закидывать но результат такой, какой есть...

Павел Никитин

Интересно, есть среди участников сообщества инвесторы вкладывающие или ранее вложившие свои деньги в такие платформы? Поделитесь опытом, если есть возможность. От себя могу сказать, что с 2019 года имел опыт взаимодействия с пененза и займиго - не наш это метод!)) Если кратко: доходность в районе 5-7%, против чуда - 30% в личном кабинете. Пененза - завел 50 т.р. и выводил свои деньги почти 2 года (ограничения на вывод от 500 р.), займиго - вложено около 30 т.р. и до сих пор не все удалось вернуть, не то чтобы заработать. Более подробно можно узнать из отзывов на форуме банки.ру (положительных не встречал). Думаю, что и в данном проекте чудес ждать не стоит.

Из комментариев к записи https://vk.com/wall-200484751_4359 в группе «Вокруг да Около» ВКонтакте

С.С.:

Кто бы сомневался? Точно не я! 😎

VK

Группа "вОкруг да ОкОлО". Запись со стены.

https://quote.rbc.ru/news/article/612772309a79471a8fb0a002

"Краудлендинг — 25% годовых и высо... Смотрите полностью ВКонтакте.

"Краудлендинг — 25% годовых и высо... Смотрите полностью ВКонтакте.

Чудесное. Это жулики, разумеется. Но как талантливо написано и снято видео! Сберкоин, мать их... https://fb.watch/7Ht5Ef1J69/

Еще раз про мнение Силаева про положительную премию по акциям и облигациям

Меня снова попросили прокомментировать мнение Александра Силаева про якобы исключительную доходность по акциям в 20-м веке – появились его свежие посты на эту тему - см. https://vk.com/wall-178985535_2401 или https://www.facebook.com/aleksandr.silaev.18/posts/4063160677142727

Я, собственно уже давно все про это написал - https://fintraining.livejournal.com/1107457.html - см. конец рецензии, про разногласия с автором и объяснение феномена положительной доходности по акциям.

Могу разве что дополнить: речь идет не про сто, а как минимум про 220 лет статистики реальной положительной доходности по акциям - вполне достоверные данные по США известны с 1802 года, см. Джереми Сигела «Долгосрочные инвестиции в акции» или Богла «Взаимные фонды с точки зрения здравого смысла». Неплохие данные с 1900 года есть еще по 18 странам - см. «Триумф оптимистов» и ежегодники «Global Investment Returns Yearbook». Причем высокая положительная доходность подтверждается по всем странам, которые не прошли сквозь горнило двух мировых войн – и там даже больше 5% реальной доходности. Причем самые красивые результаты там даже не у США, а у таких стран, как Австралия, ЮАР и Новая Зеландия. Т.е. положительная доходность по акциям обеспечивалась вовсе не военной мощью или гегемонией США. А пресловутые 5% - это в среднем с учетом двух мировых войн и полностью разрушенной экономики большинства развитых стран. Т.е. в мирное время, когда пушки молчат или стреляют где-то очень далеко, можно рассчитывать и еще на более высокие цифры.

Можно ли использование статистики за 220 лет назвать «курвафиттингом» - решите сами. На мой взгляд, у этой положительной доходности есть железобетонное объяснение, и это объяснение называется словом «капитализм», в ходе которого бизнес (и опосредованно инвесторы в бизнес) извлекают прибыль из карманов тех, кто не инвестирует, а, лишь работает и копит долги. И таких работяг – большая половина земного шара. На наш век хватит!

Что будет, когда кончится капитализм? Я не знаю, но по моему скромному мнению, это случится не скоро, не при нашей жизни.

Является ли доходность 5% сверх инфляции завышенной? Извините, а почему не заниженной? Гипотеза о том, что дальше доходность возрастет, ничем не хуже гипотезы о том, что дальше доходность снизится. На мой взгляд, они примерно равновероятны. Почему Силаев полагает, что она именно снизится, а не повысится? – Я не увидел у него ни одного аргумента, который бы заслуживал внимания.

Словом, я бы не советовал обращать внимания на подобные ничем не обоснованные прогнозы об исчезновении в будущем положительной доходности по акциям и облигациям. Никаких оснований для этого я не вижу.

Меня снова попросили прокомментировать мнение Александра Силаева про якобы исключительную доходность по акциям в 20-м веке – появились его свежие посты на эту тему - см. https://vk.com/wall-178985535_2401 или https://www.facebook.com/aleksandr.silaev.18/posts/4063160677142727

Я, собственно уже давно все про это написал - https://fintraining.livejournal.com/1107457.html - см. конец рецензии, про разногласия с автором и объяснение феномена положительной доходности по акциям.

Могу разве что дополнить: речь идет не про сто, а как минимум про 220 лет статистики реальной положительной доходности по акциям - вполне достоверные данные по США известны с 1802 года, см. Джереми Сигела «Долгосрочные инвестиции в акции» или Богла «Взаимные фонды с точки зрения здравого смысла». Неплохие данные с 1900 года есть еще по 18 странам - см. «Триумф оптимистов» и ежегодники «Global Investment Returns Yearbook». Причем высокая положительная доходность подтверждается по всем странам, которые не прошли сквозь горнило двух мировых войн – и там даже больше 5% реальной доходности. Причем самые красивые результаты там даже не у США, а у таких стран, как Австралия, ЮАР и Новая Зеландия. Т.е. положительная доходность по акциям обеспечивалась вовсе не военной мощью или гегемонией США. А пресловутые 5% - это в среднем с учетом двух мировых войн и полностью разрушенной экономики большинства развитых стран. Т.е. в мирное время, когда пушки молчат или стреляют где-то очень далеко, можно рассчитывать и еще на более высокие цифры.

Можно ли использование статистики за 220 лет назвать «курвафиттингом» - решите сами. На мой взгляд, у этой положительной доходности есть железобетонное объяснение, и это объяснение называется словом «капитализм», в ходе которого бизнес (и опосредованно инвесторы в бизнес) извлекают прибыль из карманов тех, кто не инвестирует, а, лишь работает и копит долги. И таких работяг – большая половина земного шара. На наш век хватит!

Что будет, когда кончится капитализм? Я не знаю, но по моему скромному мнению, это случится не скоро, не при нашей жизни.

Является ли доходность 5% сверх инфляции завышенной? Извините, а почему не заниженной? Гипотеза о том, что дальше доходность возрастет, ничем не хуже гипотезы о том, что дальше доходность снизится. На мой взгляд, они примерно равновероятны. Почему Силаев полагает, что она именно снизится, а не повысится? – Я не увидел у него ни одного аргумента, который бы заслуживал внимания.

Словом, я бы не советовал обращать внимания на подобные ничем не обоснованные прогнозы об исчезновении в будущем положительной доходности по акциям и облигациям. Никаких оснований для этого я не вижу.

VK

деньги без дураков

Вдогонку к прошлой реплике. Насчет пассивных инвестиций - для новичка на бирже это лучший выход, но я бы не делал из этого символ веры. Звучит он примерно так: "да будет прозревшим, отринувшим грех сток-пикинга и спекуляций, по 5% сверх инфляции до скончания…

P.S.

А о том, как правильно пользоваться преимуществами капитализма - на ближайшем учебном курсе "Инвестиционный портфель 2021", который стартует уже 6 сентября. :)

А о том, как правильно пользоваться преимуществами капитализма - на ближайшем учебном курсе "Инвестиционный портфель 2021", который стартует уже 6 сентября. :)

(и, вдогонку к предыдущему посту, старая статья «Два вида прибыли» для понимания того, чем, собственно, принципиально отличаются друг от друга пассивные инвестиции, активные инвестиции и спекуляции).

Два вида прибыли

Чуть-чуть ликбеза в стиле «Капитан Очевидность», но крайне важного для понимания.

Доходность (как результат измерения дохода) бывает двух видов – инвестиционная и спекулятивная. В совокупности инвестиционная и спекулятивная доходности накладываются друг на друга и дают рыночную доходность.

Эти два вида доходности обычно сливаются друг с другом вплоть до полной невозможности точно отделить их друг от друга и увидеть в виде отдельных цифр. Но в голове вы должны ясно понимать, чем эти два вида доходности отличаются друг от друга.

А принципиальное отличие между ними кроется в их источнике — в том, откуда берется доходность.

Инвестиционная доходность – это доходность, генерируемая бизнесом, эмитентами ценных бумаг – акций и облигаций. Эту доходность бизнес отдает инвесторам добровольно и с удовольствием – в обмен на право пользоваться деньгами инвесторов. И эту доходность довольно легко получить, если поставить себе именно такую цель и не отвлекаться на спекуляции.

И эта доходность имеет положительное математическое ожидание (положительный результат по полной совокупности всех инвесторов). Получить инвестиционную доходность – не сильно сложнее, чем, к примеру, отнести деньги в банк и получить их назад с процентами. Некоторые дополнительные знания потребуются, но важно то, что эту доходность вы получите без необходимости выцарапывать ее у других участников рынка.

Спекулятивная доходность – это доходность, переходящая от одних участников рынка к другим, отбираемая успешными спекулянтами у неуспешных спекулянтов (или новичков, чайников). Эту дополнительную доходность спекулянт получит лишь в том случае, если какой-то другой участник рынка ему ее проиграет (т.е. получит доходность ниже рынка). Эту доходность очень сложно получить, потому что расставаться со своими деньгами никто не хочет.

И эта доходность имеет нулевое математическое ожидание (нулевой результат по полной совокупности всех спекулянтов) до учета комиссий, и отрицательное математическое ожидание после учета всех комиссий, забираемых биржей, брокерами, управляющими, консультантами и другими профессиональными («обслуживающими рынок») участниками рынка.

Очень важно понимать, какую именно доходность вы планируете получить. Потому что одну доходность (инвестиционную) вы можете получите относительно легко и непринужденно, а за другую (спекулятивную) вам придется сражаться с мириадами таких же как вы спекулянтов, которые мечтают ровно о том же – отобрать эту доходность у вас.

Заметьте, я сейчас говорю вовсе не о морали, а исключительно о ваших шансах на успех. На рынке нет морали. Рынок – это место, где умные и сильные отбирают деньги у глупых и слабых. И это нормально. Если вы выходите на боксерский ринг, то должны быть готовы получать по морде и понимать, что жалеть вас никто не будет. Если вы вышли на рынок в надежде отобрать деньги у кого-то другого, то не стоит удивляться, что другие идут на него равно с той же самой целью – отобрать деньги у вас.

И вот шансы на успех при получении разных видов доходности отличаются кардинально. Они очень высоки при вашей ориентации на инвестиционную доходность (необходимое условие – не наделать глупостей – довольно легко выполнимо) и очень низки при вашей ориентации на спекулятивную доходность (необходимое условие – оказаться на голову лучше прочих спекулянтов – выполнить крайне сложно).

Столь же сильно отличаются этом риски потери капитала. Они низки при ориентации на инвестиционную доходность и крайне велики при ориентации на спекулятивную доходность.

Два вида прибыли

Чуть-чуть ликбеза в стиле «Капитан Очевидность», но крайне важного для понимания.

Доходность (как результат измерения дохода) бывает двух видов – инвестиционная и спекулятивная. В совокупности инвестиционная и спекулятивная доходности накладываются друг на друга и дают рыночную доходность.

Эти два вида доходности обычно сливаются друг с другом вплоть до полной невозможности точно отделить их друг от друга и увидеть в виде отдельных цифр. Но в голове вы должны ясно понимать, чем эти два вида доходности отличаются друг от друга.

А принципиальное отличие между ними кроется в их источнике — в том, откуда берется доходность.

Инвестиционная доходность – это доходность, генерируемая бизнесом, эмитентами ценных бумаг – акций и облигаций. Эту доходность бизнес отдает инвесторам добровольно и с удовольствием – в обмен на право пользоваться деньгами инвесторов. И эту доходность довольно легко получить, если поставить себе именно такую цель и не отвлекаться на спекуляции.

И эта доходность имеет положительное математическое ожидание (положительный результат по полной совокупности всех инвесторов). Получить инвестиционную доходность – не сильно сложнее, чем, к примеру, отнести деньги в банк и получить их назад с процентами. Некоторые дополнительные знания потребуются, но важно то, что эту доходность вы получите без необходимости выцарапывать ее у других участников рынка.

Спекулятивная доходность – это доходность, переходящая от одних участников рынка к другим, отбираемая успешными спекулянтами у неуспешных спекулянтов (или новичков, чайников). Эту дополнительную доходность спекулянт получит лишь в том случае, если какой-то другой участник рынка ему ее проиграет (т.е. получит доходность ниже рынка). Эту доходность очень сложно получить, потому что расставаться со своими деньгами никто не хочет.

И эта доходность имеет нулевое математическое ожидание (нулевой результат по полной совокупности всех спекулянтов) до учета комиссий, и отрицательное математическое ожидание после учета всех комиссий, забираемых биржей, брокерами, управляющими, консультантами и другими профессиональными («обслуживающими рынок») участниками рынка.

Очень важно понимать, какую именно доходность вы планируете получить. Потому что одну доходность (инвестиционную) вы можете получите относительно легко и непринужденно, а за другую (спекулятивную) вам придется сражаться с мириадами таких же как вы спекулянтов, которые мечтают ровно о том же – отобрать эту доходность у вас.

Заметьте, я сейчас говорю вовсе не о морали, а исключительно о ваших шансах на успех. На рынке нет морали. Рынок – это место, где умные и сильные отбирают деньги у глупых и слабых. И это нормально. Если вы выходите на боксерский ринг, то должны быть готовы получать по морде и понимать, что жалеть вас никто не будет. Если вы вышли на рынок в надежде отобрать деньги у кого-то другого, то не стоит удивляться, что другие идут на него равно с той же самой целью – отобрать деньги у вас.

И вот шансы на успех при получении разных видов доходности отличаются кардинально. Они очень высоки при вашей ориентации на инвестиционную доходность (необходимое условие – не наделать глупостей – довольно легко выполнимо) и очень низки при вашей ориентации на спекулятивную доходность (необходимое условие – оказаться на голову лучше прочих спекулянтов – выполнить крайне сложно).

Столь же сильно отличаются этом риски потери капитала. Они низки при ориентации на инвестиционную доходность и крайне велики при ориентации на спекулятивную доходность.

Пассивные портфельные инвестиции – это ориентация исключительно на инвестиционную доходность, и сознательный отказ от попыток претендовать на спекулятивную доходность. В результате такого решения вы не подставляете по удар свои собственные деньги. У вас отпадает необходимость каким-либо образом конкурировать с другими участниками рынка. Ваши решения резко упрощаются, не требуют от вас ни опыта, ни огромных затрат времени.

И этому можно научиться в короткие сроки — буквально за пару недель.

И этому можно научиться в короткие сроки — буквально за пару недель.

Фейсбук настойчиво подсовывает мне рекламу вебинара одного «консультанта»: «Всепогодный портфель инвестора: что это такое и как его собрать?», которая забывает ответить на куда более важные вопросы: «А зачем вам вообще создавать всепогодный портфель?» и даже более того, «Надо ли вообще создавать всепогодный портфель?»

Мой ответ: нет, категорически не надо!!! Это крайне вредно – собирать портфель не под свои собственные уникальные условия инвестирования.

Но у нас, похоже, уже выросло поколение ЕГЭ, привыкшее искать ответы на вопрос «Как?», даже не пытаясь задавать куда более важный вопрос «Зачем???»

И это печалит.

Мой ответ: нет, категорически не надо!!! Это крайне вредно – собирать портфель не под свои собственные уникальные условия инвестирования.

Но у нас, похоже, уже выросло поколение ЕГЭ, привыкшее искать ответы на вопрос «Как?», даже не пытаясь задавать куда более важный вопрос «Зачем???»

И это печалит.

Про золото и серебро

Переписка в соседнем чате напомнила мне про мой старенький цикл статей «Про золото и серебро», который новое поколение моих читателей вполне могло и не застать, поскольку публиковался он еще в ЖЖ аж в 2009-м году:

1. https://fintraining.livejournal.com/52448.html - часть 1

2. https://fintraining.livejournal.com/54629.html - часть 2

3. https://fintraining.livejournal.com/58953.html - часть 3

4. https://fintraining.livejournal.com/60463.html - часть 4

5. https://fintraining.livejournal.com/124782.html - часть 5

С тех пор моё отношение к драгметаллам поменялось на более сдержанное и умеренное, однако, мнение про возможную уместность некоторой доли драг. металлов в портфеле (особенно в сегодняшних условиях) не изменилось

И вдогонку к этому циклу рекомендую более свежую статью https://fintraining.livejournal.com/916048.html - «Зачем золото портфельному инвестору»

Переписка в соседнем чате напомнила мне про мой старенький цикл статей «Про золото и серебро», который новое поколение моих читателей вполне могло и не застать, поскольку публиковался он еще в ЖЖ аж в 2009-м году:

1. https://fintraining.livejournal.com/52448.html - часть 1

2. https://fintraining.livejournal.com/54629.html - часть 2

3. https://fintraining.livejournal.com/58953.html - часть 3

4. https://fintraining.livejournal.com/60463.html - часть 4

5. https://fintraining.livejournal.com/124782.html - часть 5

С тех пор моё отношение к драгметаллам поменялось на более сдержанное и умеренное, однако, мнение про возможную уместность некоторой доли драг. металлов в портфеле (особенно в сегодняшних условиях) не изменилось

И вдогонку к этому циклу рекомендую более свежую статью https://fintraining.livejournal.com/916048.html - «Зачем золото портфельному инвестору»

Кстати, для тех, кто пойдет по ссылкам читать цикл про золото и серебро: мне видятся очень интересные исторические параллели между бегством американцев из Вьетнама в 1975-м и аналогичным уходом американцев из Афганистана в 2021-м. Но пока все говорят только про аналогии Кабула с Сайгоном в военной сфере, и забывают вспомнить, что в это время происходило в США в эти годы в финансовой сфере. А это очень полезно вспоминать, возможно нечто подобное нас ожидает в самом ближайшем будущем.

Три разных вопроса с разными ответами (от Рика Ферри)

«МОЖЕТЕ ли вы победить индексный фонд широкого рынка акций? Да.

БУДЕТЕ ли вы побеждать индексный фонд широкого рынка акций? В долгосрочной перспективе - крайне маловероятно.

НУЖНО ли вам побеждать индексный фонд широкого рынка акций, чтобы достичь вашей финансовой цели? Если ответ "да", то вам следует снизить ваши ожидания»

Рик Ферри.

Примечание С.С.:

Я уже много раз писал, что в инвестициях (а более глобально - вообще для понимания новой для вас предметной области) важны даже не столько правильные ответы, сколько правильные вопросы. Правильно поставленный вопрос уже содержит в себе большую часть ответа.

Первый вопрос - любимый вопрос финансовой индустрии, стремящейся развести инвесторов на бабки. И формально они даже не врут, вы действительно МОЖЕТЕ победить индексный фонд широкого рынка, если под этим «можете» понимать ненулевую вероятность или краткосрочную перспективу.

А второй и третий вопрос… финансовая индустрия обычно предпочитает обходить стороной.

Но именно эти вопросы очень важно задать себе вам. И именно на них искать ответы.

* * *

Оригинал:

CAN you beat a total stock market (TSM) index fund? Yes.

WILL you beat a TSM index fund? Highly unlikely long-term.

Do you NEED to beat a TSM index fund to meet your financial goal? If the answer is yes, you should lower your expectations.

twitter Rick_Ferri

* * *

С.С.:

И, пользуясь случаем, напоминаю про курс «Инвестиционный портфель 2021», стартующий 6 сентября. Этот курс поставит перед вами очень много правильных вопросов.

«МОЖЕТЕ ли вы победить индексный фонд широкого рынка акций? Да.

БУДЕТЕ ли вы побеждать индексный фонд широкого рынка акций? В долгосрочной перспективе - крайне маловероятно.

НУЖНО ли вам побеждать индексный фонд широкого рынка акций, чтобы достичь вашей финансовой цели? Если ответ "да", то вам следует снизить ваши ожидания»

Рик Ферри.

Примечание С.С.:

Я уже много раз писал, что в инвестициях (а более глобально - вообще для понимания новой для вас предметной области) важны даже не столько правильные ответы, сколько правильные вопросы. Правильно поставленный вопрос уже содержит в себе большую часть ответа.

Первый вопрос - любимый вопрос финансовой индустрии, стремящейся развести инвесторов на бабки. И формально они даже не врут, вы действительно МОЖЕТЕ победить индексный фонд широкого рынка, если под этим «можете» понимать ненулевую вероятность или краткосрочную перспективу.

А второй и третий вопрос… финансовая индустрия обычно предпочитает обходить стороной.

Но именно эти вопросы очень важно задать себе вам. И именно на них искать ответы.

* * *

Оригинал:

CAN you beat a total stock market (TSM) index fund? Yes.

WILL you beat a TSM index fund? Highly unlikely long-term.

Do you NEED to beat a TSM index fund to meet your financial goal? If the answer is yes, you should lower your expectations.

twitter Rick_Ferri

* * *

С.С.:

И, пользуясь случаем, напоминаю про курс «Инвестиционный портфель 2021», стартующий 6 сентября. Этот курс поставит перед вами очень много правильных вопросов.

Крик души

Количество людей, услышавших что-то про портфельные инвестиции, и теперь начавших предлагать своим читателям «оптимальные портфели» меня начинает напрягать.

Нет никаких идеальных/оптимальных/рекомендуемых и т.д. и т.п. портфелей!!!

Не существует никакого наилучшего распределения активов!!!

Любые инвестиционные портфели должны создаваться ПОД КОНКРЕТНОГО ИНВЕСТОРА. Каждому инвестору – свой собственный портфель, в соответствии с его инвестиционными целями, отношением к риску, горизонтами инвестирования, валютными предпочтениями, налоговыми ограничениями и кучей других параметров.

Люди, которые пытаются втюхать вам некое универсальное решение на все случаи жизни – просто дурят вас. Скорее всего, не со зла, а в силу своей собственной некомпетентности.

Если люди, предлагающие такие портфели или распределения активов являются не просто инвесторами-чайниками, а еще имеют наглость называть себе инвестиционными/финансовыми консультантами/советниками, я выражусь еще жестче: это проф. непригодность.

И это не только моё мнение. Уже и Банк России давно занял официальную позицию: до любых предложений клиентам инвестиционный советник должен проводить риск-профилирование клиента, и предлагать ему решения только на основе индивидуального риск-профиля. Если вдруг вы захотите получить официальный статус инвестиционного советника, попасть в реестр Банка России, вы об этом обязательно узнаете, когда будете изучать обязательные к применению внутренние документы своей СРО (ну, или быстро вылетите из реестра).

Консультанты, предлагающие некие «универсальные» решения, напоминают врачей, предлагающими некое универсальное лекарство от всех болезней. Это не лекари, это шарлатаны! Даже если при этом делаются оговорки вроде «оптимальный портфель новичка» или «портфель для накопления на пенсию» – это все равно никуда не годится, это вроде «таблетки для спортсменов» или «лучшего средства от головной боли». Не существует таких универсальных лекарств, и быть не может! А при попытке употреблять их вы можете нанести себе непоправимый вред. С инвестиционным портфелем все то же самое.

В ответ на это меня часто спрашивают: а как же Портфель лежебоки»? Люди, я уже больше 10 лет не устаю твердить: Портфель лежебоки создавать НЕ НАДО!!! Он не является идеальным/оптимальным/рекомендуемым и т.п.! У этого портфеля куча недостатков, и он не подойдет, скорее всего, вообще никому! Это просто ПРИМЕР для демонстрации работы портфельных принципов, и ничего более. Если он показывает красивые результаты на истории, то из этого никак не следует, что его результаты подойдут вам или будут устраивать вас. Скорее всего – не будут! И я в этом буду не виноват – я вас много раз предупреждал!

О том как правильно сформировать себе (или клиенту!) индивидуальный инвестиционный портфель, какими принципами при этом нужно руководствоваться, и почему – я буду рассказывать на курсе «Инвестиционный портфель 2021». Я приглашаю на него всех – от полных «чайников» (информация дается «с нуля»), до тех, кто уже начал называть себя «финансовыми советниками», но до сих пор не усвоил самых базовых вещей.

Разберитесь! Это несложно, но убережет вас от ошибок и проблем, которое вы можете сами себе (или другим) создать «универсальными решениями».

Количество людей, услышавших что-то про портфельные инвестиции, и теперь начавших предлагать своим читателям «оптимальные портфели» меня начинает напрягать.

Нет никаких идеальных/оптимальных/рекомендуемых и т.д. и т.п. портфелей!!!

Не существует никакого наилучшего распределения активов!!!

Любые инвестиционные портфели должны создаваться ПОД КОНКРЕТНОГО ИНВЕСТОРА. Каждому инвестору – свой собственный портфель, в соответствии с его инвестиционными целями, отношением к риску, горизонтами инвестирования, валютными предпочтениями, налоговыми ограничениями и кучей других параметров.

Люди, которые пытаются втюхать вам некое универсальное решение на все случаи жизни – просто дурят вас. Скорее всего, не со зла, а в силу своей собственной некомпетентности.

Если люди, предлагающие такие портфели или распределения активов являются не просто инвесторами-чайниками, а еще имеют наглость называть себе инвестиционными/финансовыми консультантами/советниками, я выражусь еще жестче: это проф. непригодность.

И это не только моё мнение. Уже и Банк России давно занял официальную позицию: до любых предложений клиентам инвестиционный советник должен проводить риск-профилирование клиента, и предлагать ему решения только на основе индивидуального риск-профиля. Если вдруг вы захотите получить официальный статус инвестиционного советника, попасть в реестр Банка России, вы об этом обязательно узнаете, когда будете изучать обязательные к применению внутренние документы своей СРО (ну, или быстро вылетите из реестра).

Консультанты, предлагающие некие «универсальные» решения, напоминают врачей, предлагающими некое универсальное лекарство от всех болезней. Это не лекари, это шарлатаны! Даже если при этом делаются оговорки вроде «оптимальный портфель новичка» или «портфель для накопления на пенсию» – это все равно никуда не годится, это вроде «таблетки для спортсменов» или «лучшего средства от головной боли». Не существует таких универсальных лекарств, и быть не может! А при попытке употреблять их вы можете нанести себе непоправимый вред. С инвестиционным портфелем все то же самое.

В ответ на это меня часто спрашивают: а как же Портфель лежебоки»? Люди, я уже больше 10 лет не устаю твердить: Портфель лежебоки создавать НЕ НАДО!!! Он не является идеальным/оптимальным/рекомендуемым и т.п.! У этого портфеля куча недостатков, и он не подойдет, скорее всего, вообще никому! Это просто ПРИМЕР для демонстрации работы портфельных принципов, и ничего более. Если он показывает красивые результаты на истории, то из этого никак не следует, что его результаты подойдут вам или будут устраивать вас. Скорее всего – не будут! И я в этом буду не виноват – я вас много раз предупреждал!

О том как правильно сформировать себе (или клиенту!) индивидуальный инвестиционный портфель, какими принципами при этом нужно руководствоваться, и почему – я буду рассказывать на курсе «Инвестиционный портфель 2021». Я приглашаю на него всех – от полных «чайников» (информация дается «с нуля»), до тех, кто уже начал называть себя «финансовыми советниками», но до сих пор не усвоил самых базовых вещей.

Разберитесь! Это несложно, но убережет вас от ошибок и проблем, которое вы можете сами себе (или другим) создать «универсальными решениями».

Осторожно, ИИС! (3 года назад)

В последние дни в соцсетях (а в «друзьях» в соцсетях у меня собрались преимущественно представители финансово-инвестиционной индустрии) я наблюдаю восторженные сообщения о том, что в России открыт уже 1 млн ИИС (индивидуально-инвестиционных счетов). Этот факт массово тиражируется с очевидным намеком: пора срочно присоединяться!

В связи с этим хочу предостеречь от популярной ошибки, которую многие допускают при открытии ИИС и дать рекомендации по его выбору.

Про ИИС очень важно понимать вот что: ИИС сам по себе - не инвестиционный продукт, а лишь оболочка для инвестиционных продуктов. Это не конфета, а обертка от конфеты. Она придает конфете некоторые полезные свойства (налоговые льготы от государства), но не более того. Фантик в конфете – далеко не самая важная часть.

А вот внутри этой обертки может быть... очень много чего. Как полезного, так и не очень полезного, и даже откровенно вредного.

Свойства обертки (налоговые льготы) определены законодательно, и к ним у меня претензий нет. ИИС как идея, прописанная в законодательстве – хорошая, полезная штука. Но конкретное содержимое (наполнение) ИИС определяется уже не законодательством, а конкретной инвестиционной компанией, которая предлагает инвесторам свои продукты на базе ИИС. И как только мы начинаем говорить про конкретные варианты наполнения ИИС, вопрос о полезности и выгодности перестает быть столь однозначным, и все оказывается намного хуже тех красивых речей, которыми продажа этих продуктов сопровождается.

К сожалению, я наблюдаю, как многие инвестиционные компании массово пихают внутрь предлагаемых клиентам ИИС то, что выгодно самим компаниям, а вовсе не инвестору, справедливо полагая, что «раз это ИИС – значит, купят». И их маркетологи правы – многие финансово неграмотные люди, видя три заветные буквы «ИИС», покупают, не сильно разбираясь, что же там внутри, подходит ли им это, и какие другие варианты им могли бы быть доступны.

В результате многие инвесторы получают за свои деньги очень плохое наполнение ИИС, пусть и по-прежнему в красивой обертке в виде налоговых льгот от государства. В результате агрессивного маркетинга компаний инвесторы в рамках ИИС становятся обладателями плохих инвестиционных продуктов, в которых существенная часть дохода достается вовсе не инвестору, а управляющей компании или брокеру.

Как вы, вероятно, уже догадались, смотреть надо не на обертку, а на содержимое. И выбирать надо, в первую очередь, не обертку, а содержимое.

Худшее, что вы можете сделать – обратиться наугад в какую-нибудь инвестиционную компанию (пусть даже с хорошим известным брендом!) за открытием индивидуального инвестиционного счета, не определившись заранее, что лично вам нужно внутри этого ИИС.

Правильный порядок ваших действий должен быть такой:

1. Определиться с вашими инвестиционными целями, горизонтами и индивидуальным отношением к риску

2. Определиться с общей структурой вашего инвестиционного портфеля (с распределением активов, разбивкой портфеля на классы активов и долями классов активов)

3. Определиться с тем, какими инструментами вы собираетесь наполнять вашу структуру портфеля

4. Определиться с тем, какие именно составляющие вашего портфеля в наибольшей степени нуждаются в налоговой оптимизации с помощью ИИС (а какие, возможно, с помощью других способов налоговой оптимизации)

5. Определиться с типом ИИС, который вы собираетесь открывать - с вычетом на взнос (тип А), или вычетом на доход (тип Б), и с тем, будет ли это брокерский счет или счет доверительного управления

6. Поинтересоваться (с помощью интернета и, возможно, телефона), какие компании предлагают варианты ИИС, удовлетворяющие вашим потребностям, и их условиями – в частности, сравнить размеры комиссий за брокерское обслуживание и/или доверительное управление, а также внутренние комиссии предлагаемых внутри ИИС продуктов

7. И лишь затем идти открывать ИИС

Специально подчеркну – выбирать надо именно продукт, а не компанию! И не абстрактно, а лишь после того, как вы определились, что конкретно надо вам.

В последние дни в соцсетях (а в «друзьях» в соцсетях у меня собрались преимущественно представители финансово-инвестиционной индустрии) я наблюдаю восторженные сообщения о том, что в России открыт уже 1 млн ИИС (индивидуально-инвестиционных счетов). Этот факт массово тиражируется с очевидным намеком: пора срочно присоединяться!

В связи с этим хочу предостеречь от популярной ошибки, которую многие допускают при открытии ИИС и дать рекомендации по его выбору.

Про ИИС очень важно понимать вот что: ИИС сам по себе - не инвестиционный продукт, а лишь оболочка для инвестиционных продуктов. Это не конфета, а обертка от конфеты. Она придает конфете некоторые полезные свойства (налоговые льготы от государства), но не более того. Фантик в конфете – далеко не самая важная часть.

А вот внутри этой обертки может быть... очень много чего. Как полезного, так и не очень полезного, и даже откровенно вредного.

Свойства обертки (налоговые льготы) определены законодательно, и к ним у меня претензий нет. ИИС как идея, прописанная в законодательстве – хорошая, полезная штука. Но конкретное содержимое (наполнение) ИИС определяется уже не законодательством, а конкретной инвестиционной компанией, которая предлагает инвесторам свои продукты на базе ИИС. И как только мы начинаем говорить про конкретные варианты наполнения ИИС, вопрос о полезности и выгодности перестает быть столь однозначным, и все оказывается намного хуже тех красивых речей, которыми продажа этих продуктов сопровождается.

К сожалению, я наблюдаю, как многие инвестиционные компании массово пихают внутрь предлагаемых клиентам ИИС то, что выгодно самим компаниям, а вовсе не инвестору, справедливо полагая, что «раз это ИИС – значит, купят». И их маркетологи правы – многие финансово неграмотные люди, видя три заветные буквы «ИИС», покупают, не сильно разбираясь, что же там внутри, подходит ли им это, и какие другие варианты им могли бы быть доступны.

В результате многие инвесторы получают за свои деньги очень плохое наполнение ИИС, пусть и по-прежнему в красивой обертке в виде налоговых льгот от государства. В результате агрессивного маркетинга компаний инвесторы в рамках ИИС становятся обладателями плохих инвестиционных продуктов, в которых существенная часть дохода достается вовсе не инвестору, а управляющей компании или брокеру.

Как вы, вероятно, уже догадались, смотреть надо не на обертку, а на содержимое. И выбирать надо, в первую очередь, не обертку, а содержимое.

Худшее, что вы можете сделать – обратиться наугад в какую-нибудь инвестиционную компанию (пусть даже с хорошим известным брендом!) за открытием индивидуального инвестиционного счета, не определившись заранее, что лично вам нужно внутри этого ИИС.

Правильный порядок ваших действий должен быть такой:

1. Определиться с вашими инвестиционными целями, горизонтами и индивидуальным отношением к риску

2. Определиться с общей структурой вашего инвестиционного портфеля (с распределением активов, разбивкой портфеля на классы активов и долями классов активов)

3. Определиться с тем, какими инструментами вы собираетесь наполнять вашу структуру портфеля

4. Определиться с тем, какие именно составляющие вашего портфеля в наибольшей степени нуждаются в налоговой оптимизации с помощью ИИС (а какие, возможно, с помощью других способов налоговой оптимизации)

5. Определиться с типом ИИС, который вы собираетесь открывать - с вычетом на взнос (тип А), или вычетом на доход (тип Б), и с тем, будет ли это брокерский счет или счет доверительного управления

6. Поинтересоваться (с помощью интернета и, возможно, телефона), какие компании предлагают варианты ИИС, удовлетворяющие вашим потребностям, и их условиями – в частности, сравнить размеры комиссий за брокерское обслуживание и/или доверительное управление, а также внутренние комиссии предлагаемых внутри ИИС продуктов

7. И лишь затем идти открывать ИИС

Специально подчеркну – выбирать надо именно продукт, а не компанию! И не абстрактно, а лишь после того, как вы определились, что конкретно надо вам.

Несложно догадаться, что если просто обратиться в выбранную наугад (или по названию известного вам бренда) компанию для открытия ИИС, то первые шесть пунктов в алгоритме выбора ИИС будут попросту проигнорированы, а вам в итоге продадут то, что выгодно компании, а не вам.

К сожалению, я уже не первый раз вижу, как люди открывают себе ИИС, а спустя некоторое время понимают, что они выбрали (а точнее, в большинстве случаев – им продали) сильно неподходящий и невыгодный для них вариант. К сожалению, в силу бюрократических сложностей, сопровождающих операции с ИИС, переоткрыть его зачастую непросто, и многие выбирают продолжать сидеть в плохом продукте три года на невыгодных условиях.

ИИС сам по себе, как льгота от государства – хорошая идея. Но чтобы не столкнуться с плохой реализацией этой идеи в конкретных компаниях, многие из которых специально строят свои продажи с использованием ИИС как приманки для не слишком финансово грамотных инвесторов, пожалуйста, сначала проделайте домашнюю работу по выбору ИИС.

Вопрос о том, как именно проходить описанный в статье пошаговый алгоритм, к сожалению, выходит далеко за рамки того, что можно написать в короткой статье. Подробно я об этом буду рассказывать на предстоящем учебном курсе «Инвестиционный портфель». Курс вовсе не сводится только к выбору ИИС, хотя и про ИИС на последнем занятии второй части курса я тоже рассказываю. Зато в нем есть подробный обстоятельный рассказ как раз про ту предварительную работу, которую вам стоит проделать до непосредственного выбора ИИС.

Разберитесь с этим вопросом, прежде чем бежать открывать ИИС. Иначе вы рискуете стать обладателем «чемодана без ручки» - и нести тяжело, и бросить жалко.

К сожалению, я уже не первый раз вижу, как люди открывают себе ИИС, а спустя некоторое время понимают, что они выбрали (а точнее, в большинстве случаев – им продали) сильно неподходящий и невыгодный для них вариант. К сожалению, в силу бюрократических сложностей, сопровождающих операции с ИИС, переоткрыть его зачастую непросто, и многие выбирают продолжать сидеть в плохом продукте три года на невыгодных условиях.

ИИС сам по себе, как льгота от государства – хорошая идея. Но чтобы не столкнуться с плохой реализацией этой идеи в конкретных компаниях, многие из которых специально строят свои продажи с использованием ИИС как приманки для не слишком финансово грамотных инвесторов, пожалуйста, сначала проделайте домашнюю работу по выбору ИИС.

Вопрос о том, как именно проходить описанный в статье пошаговый алгоритм, к сожалению, выходит далеко за рамки того, что можно написать в короткой статье. Подробно я об этом буду рассказывать на предстоящем учебном курсе «Инвестиционный портфель». Курс вовсе не сводится только к выбору ИИС, хотя и про ИИС на последнем занятии второй части курса я тоже рассказываю. Зато в нем есть подробный обстоятельный рассказ как раз про ту предварительную работу, которую вам стоит проделать до непосредственного выбора ИИС.

Разберитесь с этим вопросом, прежде чем бежать открывать ИИС. Иначе вы рискуете стать обладателем «чемодана без ручки» - и нести тяжело, и бросить жалко.

Не является инвестиционной рекомендацией. Тем более, что комиссии откровенно великоваты.

Forwarded from InvestFunds | ПИФы

📝30 августа завершилось формирование новой линейки биржевых фондов от УК Открытие

Вчера Московская биржа уже включила все 5 фондов в Первый уровень листинга. Скоро фонды начнут торги на бирже.

🇺🇸Открытие - Облигации США

В составе iShares $ High Yield Corp Bond UCITS ETF (IE00B4PY7Y77)

Расходы: вознаграждение УК - 0.7%, депозитарию и бирже - 0.71%, прочие - 0.17%

💸Открытие - Акции Азии

В составе iShares MSCI All Country Asia ex Japan ETF (US4642881829)

Расходы: вознаграждение УК - 0.8%, депозитарию и бирже - 0.53%, прочие - 0.15%

🇷🇺Открытие - Акции РФ

Отслеживает индекс акций "Индекс МосБиржи полной доходности 15" (MRBCTR)

Расходы: вознаграждение УК - 0.8%, депозитарию и бирже - 0.51%, прочие - 0.1%

💰Открытие - Облигации РФ

Отслеживает индекс облигаций "Индекс МосБиржи корпоративных облигаций RUCBITRBB

Расходы: вознаграждение УК - 0.8%, депозитарию и бирже - 0.71%, прочие - 0.17%

🇪🇺Открытие - Акции Европы

В составе iShares Core EURO STOXX 50 UCITS ETF EUR (IE00B53L3W79)

Расходы: вознаграждение УК - 0.7%, депозитарию и бирже - 0.51%, прочие - 0.1%

Вчера Московская биржа уже включила все 5 фондов в Первый уровень листинга. Скоро фонды начнут торги на бирже.

🇺🇸Открытие - Облигации США

В составе iShares $ High Yield Corp Bond UCITS ETF (IE00B4PY7Y77)

Расходы: вознаграждение УК - 0.7%, депозитарию и бирже - 0.71%, прочие - 0.17%

💸Открытие - Акции Азии

В составе iShares MSCI All Country Asia ex Japan ETF (US4642881829)

Расходы: вознаграждение УК - 0.8%, депозитарию и бирже - 0.53%, прочие - 0.15%

🇷🇺Открытие - Акции РФ

Отслеживает индекс акций "Индекс МосБиржи полной доходности 15" (MRBCTR)

Расходы: вознаграждение УК - 0.8%, депозитарию и бирже - 0.51%, прочие - 0.1%

💰Открытие - Облигации РФ

Отслеживает индекс облигаций "Индекс МосБиржи корпоративных облигаций RUCBITRBB

Расходы: вознаграждение УК - 0.8%, депозитарию и бирже - 0.71%, прочие - 0.17%

🇪🇺Открытие - Акции Европы

В составе iShares Core EURO STOXX 50 UCITS ETF EUR (IE00B53L3W79)

Расходы: вознаграждение УК - 0.7%, депозитарию и бирже - 0.51%, прочие - 0.1%

Пара слов по поводу маркетплейса winvestor, который сейчас начинают массово пиарить: проект, по умолчанию предлагающий сортировку фондов по прошлой доходности, и вообще не предлагающий сортировку по комиссиям, должен отправляться «ф топку». Надеюсь, что туда он и отправится, несмотря на маркетинговые усилия его создателей.

А еще лучше было бы, если бы создателям этого проекта вправил мозги Банк России, как регулятор. Но боюсь, что это останется лишь в моих мечтах.

А еще лучше было бы, если бы создателям этого проекта вправил мозги Банк России, как регулятор. Но боюсь, что это останется лишь в моих мечтах.

С.С.: когда-нибудь (возможно, уже очень скоро) этот маятник качнется в обратную сторону, как уже не раз было в истории. Только глупцы могут думать, что такая ситуация - нормальна на длительную перспективу. Нет. Она ненормальна, и рано или поздно "вернется к среднему".

Forwarded from Инвестиции в ETF

Standard Chartered Bank: акции развивающихся стран торгуются с дисконтом

Эрик Робертсен, глава глобального отдела исследований и главный стратег Standard Chartered Bank, считает, что акции развивающихся стран сейчас торгуются с дисконтом 40% к акциям США. По его мнению, такая ситуация возникла из-за опасений по поводу восстановления мировой экономики, вызванных дельта-штаммом Covid-19 и ужесточением регулирования отдельных секторов в Китае.

В начале 2021 г. инвесторы сделали ставку на восстановление мировой экономики, в ответ на ожидания рынка цены на сырьевые товары устремились вверх, а акции развивающихся рынков пережили серьезную коррекцию в результате введения Китаем регуляторных ограничений в различных отраслях — от финансовых технологий до образования. В результате, индекс MSCI EM в этом году упал еще на 1,4 процента, хотя большинство других рынков уверенно восстанавливались.

Коррекция на китайском рынке заставила некоторых инвесторов и аналитиков увидеть заманчивую возможность сделать ставку на то, что “десятилетие боли” для EM может скоро закончиться. Развивающиеся рынки, такие как Бразилия, Индия, Турция или Южная Африка, в течение большей части прошлого десятилетия значительно отставали от развитых рынков, особенно по сравнению со стремительно растущими акциями американских компаний.

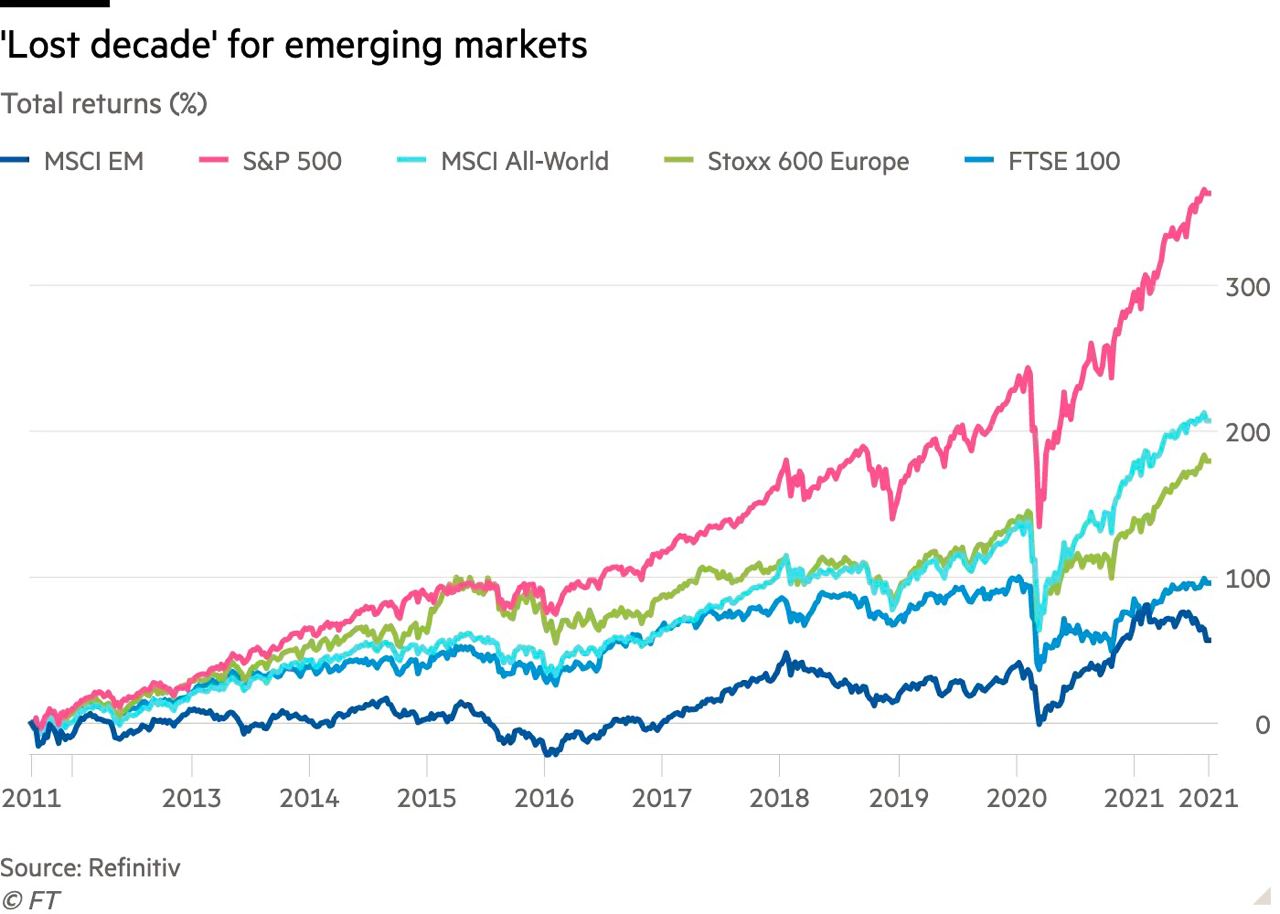

Согласно данным Refinitiv, общая доходность акций "голубых фишек" США за последние 10 лет составила 356%, что почти в 2 раза превышает доходность европейских акций за тот же период (188%). Однако развивающиеся рынки показали еще более слабые результаты: доходность индекса MSCI EM составила всего 66%, что сподвигло некоторых аналитиков назвать это десятилетие "потерянным" для развивающихся рынков.

Эрик Робертсен, глава глобального отдела исследований и главный стратег Standard Chartered Bank, считает, что акции развивающихся стран сейчас торгуются с дисконтом 40% к акциям США. По его мнению, такая ситуация возникла из-за опасений по поводу восстановления мировой экономики, вызванных дельта-штаммом Covid-19 и ужесточением регулирования отдельных секторов в Китае.

В начале 2021 г. инвесторы сделали ставку на восстановление мировой экономики, в ответ на ожидания рынка цены на сырьевые товары устремились вверх, а акции развивающихся рынков пережили серьезную коррекцию в результате введения Китаем регуляторных ограничений в различных отраслях — от финансовых технологий до образования. В результате, индекс MSCI EM в этом году упал еще на 1,4 процента, хотя большинство других рынков уверенно восстанавливались.

Коррекция на китайском рынке заставила некоторых инвесторов и аналитиков увидеть заманчивую возможность сделать ставку на то, что “десятилетие боли” для EM может скоро закончиться. Развивающиеся рынки, такие как Бразилия, Индия, Турция или Южная Африка, в течение большей части прошлого десятилетия значительно отставали от развитых рынков, особенно по сравнению со стремительно растущими акциями американских компаний.

Согласно данным Refinitiv, общая доходность акций "голубых фишек" США за последние 10 лет составила 356%, что почти в 2 раза превышает доходность европейских акций за тот же период (188%). Однако развивающиеся рынки показали еще более слабые результаты: доходность индекса MSCI EM составила всего 66%, что сподвигло некоторых аналитиков назвать это десятилетие "потерянным" для развивающихся рынков.

{kind=link}