Прямой эфир с гостем: Сергей Спирин , пассивные инвестиции

Вчера хорошо поговорили в прямом эфире в режиме онлайн-интервью с Александрой Вальд про пассивные инвестиции и на другие интересные темы. Получилась хорошая интересная беседа.

Беседа, в том числе, содержит ответы на многие популярные у новичков вопросы в духе «как должен выглядит идеальный портфель?», «что вы ждете от рынков в будущем?», «не боитесь ли вы девальвации рубля?», «какая доля золота нужна в портфеле?» и т.д. и т.п. Боюсь, что мои ответы были не совсем теми, которых ждали новички, но это и хорошо. Такие вопросы помогают лучше прояснить особенности пассивного подхода.

Словом, интервью рекомендую к просмотру.

https://www.youtube.com/watch?v=Fp9uJDzAmU0

Вчера хорошо поговорили в прямом эфире в режиме онлайн-интервью с Александрой Вальд про пассивные инвестиции и на другие интересные темы. Получилась хорошая интересная беседа.

Беседа, в том числе, содержит ответы на многие популярные у новичков вопросы в духе «как должен выглядит идеальный портфель?», «что вы ждете от рынков в будущем?», «не боитесь ли вы девальвации рубля?», «какая доля золота нужна в портфеле?» и т.д. и т.п. Боюсь, что мои ответы были не совсем теми, которых ждали новички, но это и хорошо. Такие вопросы помогают лучше прояснить особенности пассивного подхода.

Словом, интервью рекомендую к просмотру.

https://www.youtube.com/watch?v=Fp9uJDzAmU0

YouTube

Прямой эфир с гостем: Сергей Спирин , пассивные инвестиции

Прямой эфир с гостем: Сергей Спирин , пассивные инвестиции

00:15 - представление Сергея Спирина

00:45 - инвестиционный путь гостя

07:40 - что такое пассивные инвестиции

08:50 - можно ли «обыграть» рынок

12:33 - как стать пассивным инвестором

14:18 - распределение…

00:15 - представление Сергея Спирина

00:45 - инвестиционный путь гостя

07:40 - что такое пассивные инвестиции

08:50 - можно ли «обыграть» рынок

12:33 - как стать пассивным инвестором

14:18 - распределение…

Портфель похож на праздничный торт:

1/4 ваше распределение на акции, облигации и деньги — это слои пирога;

2/4 ваше распределение на международные акции против американских, и корпоративные облигации против правительственных — это глазурь на торте;

3/4 акции стоимости малых компаний и другие факторные смещения — это украшения поверх глазури;

4/4 товарные активы, биткоины и другие альтернативы — это яркие пылающие свечи, которые скоро будут задуты и забыты.

Рик Ферри

@Rick_Ferri

10 июля

Прим. от С.С.:

В целом аналогия правильная (хотя насчет товарных активов я бы поспорил…), но при этом у меня из головы не выходит строчка Петра Мамонова: «Муха моя как пряник. Толстая и блестит». 😂

* * *

Оригинал:

A portfolio is like a birthday cake:

1/4 Your allocation to stocks, bonds, and cash are the layers of the cake;

2/4 Your allocation to International stocks vs. US stocks, and corporate bond vs governments is the icing on the cake;

3/4 Small-value and other factor tilts are decorations on top of the icing;

4/4 Commodities, bit-coin, and other alternatives are the bright glowing candles - soon to be blown out and forgotten.

Rick Ferri

@Rick_Ferri

Jul 10

1/4 ваше распределение на акции, облигации и деньги — это слои пирога;

2/4 ваше распределение на международные акции против американских, и корпоративные облигации против правительственных — это глазурь на торте;

3/4 акции стоимости малых компаний и другие факторные смещения — это украшения поверх глазури;

4/4 товарные активы, биткоины и другие альтернативы — это яркие пылающие свечи, которые скоро будут задуты и забыты.

Рик Ферри

@Rick_Ferri

10 июля

Прим. от С.С.:

В целом аналогия правильная (хотя насчет товарных активов я бы поспорил…), но при этом у меня из головы не выходит строчка Петра Мамонова: «Муха моя как пряник. Толстая и блестит». 😂

* * *

Оригинал:

A portfolio is like a birthday cake:

1/4 Your allocation to stocks, bonds, and cash are the layers of the cake;

2/4 Your allocation to International stocks vs. US stocks, and corporate bond vs governments is the icing on the cake;

3/4 Small-value and other factor tilts are decorations on top of the icing;

4/4 Commodities, bit-coin, and other alternatives are the bright glowing candles - soon to be blown out and forgotten.

Rick Ferri

@Rick_Ferri

Jul 10

Цитата дня

«Я думаю, что успешное инвестирование зависит, максимум на 10% от знания того, что делать, и по крайней мере на 90% от знания того, что не следует делать. Большинство возможностей, методов и стратегий кажутся заманчивыми, но чем они заманчивее, тем больше вероятность, что они окажутся ошибочными.

«Если вы видите 10 неприятностей на своем пути – говорил Калвин Кулидж /президент США в 1923 – 1929 гг. – прим. переводчика/, - вы можете быть уверены, что девять из них исчезнут до того, как вы с ними столкнетесь, и вам придется сражаться лишь с одним из них». Принятие долгосрочной перспективы учит вас, что вам не нужно защищать себя от всех неприятностей. Вам нужно только выяснить, на какие неприятности обратить внимание. В большинстве случаев почти все они носят временный или маргинальный характер.

Каждый день инвесторам приходится пробираться на снегоступах сквозь снежную бурю пропаганды, дезинформации, а также неполных и неверных данных. Если вы рефлекторно реагируете на этот шум, то вам останется лишь торговать, пока вы не разоритесь.»

Джейсон Цвейг, из интервью The Wall Street Journal

«Я думаю, что успешное инвестирование зависит, максимум на 10% от знания того, что делать, и по крайней мере на 90% от знания того, что не следует делать. Большинство возможностей, методов и стратегий кажутся заманчивыми, но чем они заманчивее, тем больше вероятность, что они окажутся ошибочными.

«Если вы видите 10 неприятностей на своем пути – говорил Калвин Кулидж /президент США в 1923 – 1929 гг. – прим. переводчика/, - вы можете быть уверены, что девять из них исчезнут до того, как вы с ними столкнетесь, и вам придется сражаться лишь с одним из них». Принятие долгосрочной перспективы учит вас, что вам не нужно защищать себя от всех неприятностей. Вам нужно только выяснить, на какие неприятности обратить внимание. В большинстве случаев почти все они носят временный или маргинальный характер.

Каждый день инвесторам приходится пробираться на снегоступах сквозь снежную бурю пропаганды, дезинформации, а также неполных и неверных данных. Если вы рефлекторно реагируете на этот шум, то вам останется лишь торговать, пока вы не разоритесь.»

Джейсон Цвейг, из интервью The Wall Street Journal

Фейк ньюс

Когда Трамп впервые использовал термин «фейк нюьс», и далее стал употреблять его регулярно, сделав это словосочетание мемом, я поначалу воспринял это как некую причуду своеобразного человека, который несколько увлекся решением своих текущих задач и преувеличивает масштаб проблемы.

Но со временем, читая информацию как в СМИ, так и своих френдлентах в социальных сетях (а я стараюсь отбирать себе контент для чтения, и откровенных идиотов и продавцов превентивно банить или периодически вычищать!), я все отчетливее понимаю Трампа: да, «фейк ньюс» стремятся заполнить практически все окружающее нас пространство.

И я сейчас не про политику (разумеется, там все тоже цветет и пахнет, но оставим ее в стороне). Как ни странно, я сейчас про инвестиции и информацию об инвестициях.

Большинство всей информации, которая попадает в мои френдленты через алгоритмы ФБ и ВК, приходится на «фейк ньюс», и ее цель – облегчить кошельки инвесторов. Просто это немного разные оттенки «фейк ньюс». От грубых кидал, предлагающих поиграть на биткоинах по системе Павла Дурова, до мягко стелящих «советников», рассказывающих, как вкладываться в IPO и unit-linked. От предложений вернуть якобы переплаченные НДС и НДФЛ (для чего всего-то нужно ввести данные своей пластиковой карты на левом сайте) до обучения профессии «финансовый консультант», в ходе которой вас за уже уплаченную неадекватную сумму вместо инвестиций будут обучать МЛМ-схемам разведения новых лохов.

При этом на «бренд», «имя» в этом мире ориентироваться уже бесполезно – многие публикации представителей наших крупнейших банков, брокеров, управляющих и страховых компаний – это те самые «фейк ньюс», только в их мягкой форме. Они вряд ли планируют отобрать у вас все сразу, но с удовольствием будут вас «доить» на протяжении лет и десятилетий, подкидывая вам все новые и новые «фейк ньюс». И, между прочим, полностью в рамках закона – за такое у нас не наказывают.

Что еще любопытнее – у меня нет готовых простых рецептов того, что с этим делать, ни на государственном, ни на личном уровне.

Государство в лучшем случае может пытаться бороться с «грубыми кидалами», действия которых можно попытаться подвести под статьи Уголовного Кодекса. Но большинство предложений «мягких кидал» под статьи УК не попадают вообще, и ни государство, ни регулятор даже не пытаются с ними бороться. А если даже и попытаются, то не смогут – силы явно неравны.

Да и на личном уровне у меня нет простых рецептов. Общий совет «включать голову» лишним никогда не будет, но, если в вашу голову с детства не внедрили зачатки критического и системного мышления (а в школах этому не учат!), то этот совет не поможет. При этом публикации всяких «черных списков» с именами мошенников и схем их работы - совершенно бесполезное занятие, на мой взгляд, в мире, где схемы развода распространяются быстрее, чем борщевик в Подмосковье. Это как гидра, у которой вместо одной отрубленной головы мгновенно вырастают несколько новых. Это как джинн, вырвавшийся из бутылки вместе со свободой и скоростью распространения информации через интернет, и обратно в эту бутылку его уже не вернуть. Монополии на вранье, которая раньше принадлежала государству, больше не существует. Теперь этим может заниматься любой желающий, и (при должной осмотрительности) без последствий для себя.

С этим придется учиться жить. И, кстати, затраты времени на такое обучение могут оказаться немалыми. И учебных курсов общего характера по «здравому смыслу» и «включению головы» пока не придумали.

В отдельно взятой области личных инвестиций могу немного помочь, но и здесь без гарантий. И без затрат времени с вашей стороны тоже не обойтись.

Когда Трамп впервые использовал термин «фейк нюьс», и далее стал употреблять его регулярно, сделав это словосочетание мемом, я поначалу воспринял это как некую причуду своеобразного человека, который несколько увлекся решением своих текущих задач и преувеличивает масштаб проблемы.

Но со временем, читая информацию как в СМИ, так и своих френдлентах в социальных сетях (а я стараюсь отбирать себе контент для чтения, и откровенных идиотов и продавцов превентивно банить или периодически вычищать!), я все отчетливее понимаю Трампа: да, «фейк ньюс» стремятся заполнить практически все окружающее нас пространство.

И я сейчас не про политику (разумеется, там все тоже цветет и пахнет, но оставим ее в стороне). Как ни странно, я сейчас про инвестиции и информацию об инвестициях.

Большинство всей информации, которая попадает в мои френдленты через алгоритмы ФБ и ВК, приходится на «фейк ньюс», и ее цель – облегчить кошельки инвесторов. Просто это немного разные оттенки «фейк ньюс». От грубых кидал, предлагающих поиграть на биткоинах по системе Павла Дурова, до мягко стелящих «советников», рассказывающих, как вкладываться в IPO и unit-linked. От предложений вернуть якобы переплаченные НДС и НДФЛ (для чего всего-то нужно ввести данные своей пластиковой карты на левом сайте) до обучения профессии «финансовый консультант», в ходе которой вас за уже уплаченную неадекватную сумму вместо инвестиций будут обучать МЛМ-схемам разведения новых лохов.

При этом на «бренд», «имя» в этом мире ориентироваться уже бесполезно – многие публикации представителей наших крупнейших банков, брокеров, управляющих и страховых компаний – это те самые «фейк ньюс», только в их мягкой форме. Они вряд ли планируют отобрать у вас все сразу, но с удовольствием будут вас «доить» на протяжении лет и десятилетий, подкидывая вам все новые и новые «фейк ньюс». И, между прочим, полностью в рамках закона – за такое у нас не наказывают.

Что еще любопытнее – у меня нет готовых простых рецептов того, что с этим делать, ни на государственном, ни на личном уровне.

Государство в лучшем случае может пытаться бороться с «грубыми кидалами», действия которых можно попытаться подвести под статьи Уголовного Кодекса. Но большинство предложений «мягких кидал» под статьи УК не попадают вообще, и ни государство, ни регулятор даже не пытаются с ними бороться. А если даже и попытаются, то не смогут – силы явно неравны.

Да и на личном уровне у меня нет простых рецептов. Общий совет «включать голову» лишним никогда не будет, но, если в вашу голову с детства не внедрили зачатки критического и системного мышления (а в школах этому не учат!), то этот совет не поможет. При этом публикации всяких «черных списков» с именами мошенников и схем их работы - совершенно бесполезное занятие, на мой взгляд, в мире, где схемы развода распространяются быстрее, чем борщевик в Подмосковье. Это как гидра, у которой вместо одной отрубленной головы мгновенно вырастают несколько новых. Это как джинн, вырвавшийся из бутылки вместе со свободой и скоростью распространения информации через интернет, и обратно в эту бутылку его уже не вернуть. Монополии на вранье, которая раньше принадлежала государству, больше не существует. Теперь этим может заниматься любой желающий, и (при должной осмотрительности) без последствий для себя.

С этим придется учиться жить. И, кстати, затраты времени на такое обучение могут оказаться немалыми. И учебных курсов общего характера по «здравому смыслу» и «включению головы» пока не придумали.

В отдельно взятой области личных инвестиций могу немного помочь, но и здесь без гарантий. И без затрат времени с вашей стороны тоже не обойтись.

Аксаков предложил ограничить инвестиции граждан с индивидуальных инвестиционных счетов:

“Мы сегодня практически стимулируем инвестиции в валютные инструменты, предоставляем налоговую льготу инвесторам, которые используют ИИС, и она дается на покупку, например, валюты, и этот вопрос мы должны очевидно регулировать законодательно”.

“Такие инвестиции должны только идти в российскую экономику в рублевые инструменты”, - считает депутат.

Отсюда - https://ru.reuters.com/article/businessNews/idRUKCN24E265-ORUBS

Я давно подозревал, что главные вредители у нас сидят не в ЦБ, и даже не в НАУФОР, а в Госдуме.

Во многом на совести г-на Аксакова уничтожение отрасли независимых инвестиционных советников путем принятия 397-ФЗ, закрывшего дверь в профессию для подавляющего большинства участников этого рынка, а также введение в закон о Рынке ценных бумаг понятия форекс-шулеров (зачеркнуто) форекс-дилеров вместо того, чтобы их просто запретить или хотя бы отправить… в четыре игорные зоны.

Теперь под видом государственных интересов этот г-н хочет протолкнуть ограничения на нормальную международную диверсификацию частных инвестиций. Не выпендривайтесь, дорогие инвесторы, слушайте песню «Валенки» и покупайте родные ОФЗ.

Запомните эту фамилию. И знайте, кто принимает законы против ваших интересов.

“Мы сегодня практически стимулируем инвестиции в валютные инструменты, предоставляем налоговую льготу инвесторам, которые используют ИИС, и она дается на покупку, например, валюты, и этот вопрос мы должны очевидно регулировать законодательно”.

“Такие инвестиции должны только идти в российскую экономику в рублевые инструменты”, - считает депутат.

Отсюда - https://ru.reuters.com/article/businessNews/idRUKCN24E265-ORUBS

Я давно подозревал, что главные вредители у нас сидят не в ЦБ, и даже не в НАУФОР, а в Госдуме.

Во многом на совести г-на Аксакова уничтожение отрасли независимых инвестиционных советников путем принятия 397-ФЗ, закрывшего дверь в профессию для подавляющего большинства участников этого рынка, а также введение в закон о Рынке ценных бумаг понятия форекс-шулеров (зачеркнуто) форекс-дилеров вместо того, чтобы их просто запретить или хотя бы отправить… в четыре игорные зоны.

Теперь под видом государственных интересов этот г-н хочет протолкнуть ограничения на нормальную международную диверсификацию частных инвестиций. Не выпендривайтесь, дорогие инвесторы, слушайте песню «Валенки» и покупайте родные ОФЗ.

Запомните эту фамилию. И знайте, кто принимает законы против ваших интересов.

Reuters

Массовый приток "физиков" на биржи РФ заставил чиновников ускориться с ограничением их инвестиций

МОСКВА (Рейтер) - Российские власти должны скорее принять закон, ограничивающий инвестиции непрофессиональных инвесторов, учитывая массовый приток физических лиц на биржи в последнее время, считает глава ЦБР Эльвира Набиуллина.

Усреднение ценности (Value Averaging)

21 июля (вторник) пройдет онлайн-конференция «Личное финансовое планирование в условиях неопределенности» - https://lfp.invest-conf.ru/

Я выступлю на ней с небольшим докладом на тему «Усреднение ценности».

***

Если вы инвестируете регулярно, то наверняка слышали про концепцию «Усреднения затрат» (Dollar Cost Averaging, DCA). Идея проста: регулярно инвестируется одинаковая сумма денег. Покупки совершаются как по низким, так и по высоким ценам, причем по низким ценам активов (в физическом смысле, как количества бумаг) покупается больше, чем по высоким, что снижает среднюю цену покупки. Специалисты по финансовому планированию часто рекомендуют этот подход своим клиентам - он обеспечивает необходимую дисциплину инвестиций.

Есть, однако, идея куда интереснее. Ее придумал в 90-х годах прошлого века профессор Гарвардского университета Майкл Эдельсон, и назвал «Усреднение ценности» (Value Averaging, VA). Главное отличие заключается в том, что усредняется не «стоимость на входе» («cost», затраты), а «стоимость на выходе» («value», ценность). Инвесторы покупают активы в свои портфели таким образом, что баланс портфеля достигает заранее определенного месячного или квартального целевого показателя вне зависимости от колебаний рынка. Это заставляет инвестора еще больше (чем в случае с DCA) покупать по низким ценам, но при этом намного меньше покупать (а иногда даже продавать!) активы по высоким ценам.

«Усреднение ценности» (VA) имеет два преимущества перед классическим «Усреднением затрат» (DCA).

Во-первых, инвестор в конечном итоге выходит именно на ту стоимость активов, которую запланировал достичь к определенному времени. Обычное «Усреднение затрат» (DCA) никаких гарантий достижения результата не дает, оставляя вопрос достижения поставленной цели на волю рыночной стихии.

А во-вторых, доходность при «Усреднении ценности» (VA), рассчитанная относительно объемов вносимых в портфель средств (внутренняя норма доходности, IRR), статистически и в большинстве случаев оказывается выше, чем при «Усреднении затрат» (DCA).

Если говорить об истории рынка акций США, то речь идет о преимуществе стратегии VA над DCA примерно в 80 - 90% случаев и среднем превосходстве VA над DCA порядка 0,4 - 0,6% годовых.

Однако, при этом Эдельсон математически показывает, что преимущество «Усреднения ценности» (VA) над «Усреднением затрат» (DCA) растет на более волатильных рынках. И тут самое время вспомнить про одну из важнейших характеристик российского рынка акций – высокую волатильность. Эта характеристика для инвестора в целом негативна, но именно она позволяет извлечь еще больше выгод из подхода «Усреднения ценности» (VA).

Расчеты по данным российского рынка показывают, что среднее преимущество VA над DCA на российских исторических данных вырастает уже до 1,0 - 1,2% годовых.

У метода «Усреднения ценности» (VA) есть и недостатки. Один из них – неравномерность вынужденных инвестиций, которая не всегда согласуется с как правило более равномерным потоком средств, получаемых в виде зарплаты или доходов от бизнеса. Другой недостаток подхода – более высокая сложность расчетов.

Однако, возможность увеличить эффективность своих инвестиций «дорогого стоит», и, возможно, вам будут интересно узнать, как это можно сделать, и какие «подводные камни» поджидают вас на этом пути.

Отдельно упомяну, что особый интерес методика «Усреднения ценности» представляет для специалистов по финансовому планированию, являясь одним из способов повысить ценность финансового советника в глазах своих клиентов, обосновать и в реальности окупить стоимость его услуг.

***

Билеты на Конференцию можно приобрести здесь: https://lfp.invest-conf.ru/

Кому нужен промокод на скидку 50% - пишите в личку.

21 июля (вторник) пройдет онлайн-конференция «Личное финансовое планирование в условиях неопределенности» - https://lfp.invest-conf.ru/

Я выступлю на ней с небольшим докладом на тему «Усреднение ценности».

***

Если вы инвестируете регулярно, то наверняка слышали про концепцию «Усреднения затрат» (Dollar Cost Averaging, DCA). Идея проста: регулярно инвестируется одинаковая сумма денег. Покупки совершаются как по низким, так и по высоким ценам, причем по низким ценам активов (в физическом смысле, как количества бумаг) покупается больше, чем по высоким, что снижает среднюю цену покупки. Специалисты по финансовому планированию часто рекомендуют этот подход своим клиентам - он обеспечивает необходимую дисциплину инвестиций.

Есть, однако, идея куда интереснее. Ее придумал в 90-х годах прошлого века профессор Гарвардского университета Майкл Эдельсон, и назвал «Усреднение ценности» (Value Averaging, VA). Главное отличие заключается в том, что усредняется не «стоимость на входе» («cost», затраты), а «стоимость на выходе» («value», ценность). Инвесторы покупают активы в свои портфели таким образом, что баланс портфеля достигает заранее определенного месячного или квартального целевого показателя вне зависимости от колебаний рынка. Это заставляет инвестора еще больше (чем в случае с DCA) покупать по низким ценам, но при этом намного меньше покупать (а иногда даже продавать!) активы по высоким ценам.

«Усреднение ценности» (VA) имеет два преимущества перед классическим «Усреднением затрат» (DCA).

Во-первых, инвестор в конечном итоге выходит именно на ту стоимость активов, которую запланировал достичь к определенному времени. Обычное «Усреднение затрат» (DCA) никаких гарантий достижения результата не дает, оставляя вопрос достижения поставленной цели на волю рыночной стихии.

А во-вторых, доходность при «Усреднении ценности» (VA), рассчитанная относительно объемов вносимых в портфель средств (внутренняя норма доходности, IRR), статистически и в большинстве случаев оказывается выше, чем при «Усреднении затрат» (DCA).

Если говорить об истории рынка акций США, то речь идет о преимуществе стратегии VA над DCA примерно в 80 - 90% случаев и среднем превосходстве VA над DCA порядка 0,4 - 0,6% годовых.

Однако, при этом Эдельсон математически показывает, что преимущество «Усреднения ценности» (VA) над «Усреднением затрат» (DCA) растет на более волатильных рынках. И тут самое время вспомнить про одну из важнейших характеристик российского рынка акций – высокую волатильность. Эта характеристика для инвестора в целом негативна, но именно она позволяет извлечь еще больше выгод из подхода «Усреднения ценности» (VA).

Расчеты по данным российского рынка показывают, что среднее преимущество VA над DCA на российских исторических данных вырастает уже до 1,0 - 1,2% годовых.

У метода «Усреднения ценности» (VA) есть и недостатки. Один из них – неравномерность вынужденных инвестиций, которая не всегда согласуется с как правило более равномерным потоком средств, получаемых в виде зарплаты или доходов от бизнеса. Другой недостаток подхода – более высокая сложность расчетов.

Однако, возможность увеличить эффективность своих инвестиций «дорогого стоит», и, возможно, вам будут интересно узнать, как это можно сделать, и какие «подводные камни» поджидают вас на этом пути.

Отдельно упомяну, что особый интерес методика «Усреднения ценности» представляет для специалистов по финансовому планированию, являясь одним из способов повысить ценность финансового советника в глазах своих клиентов, обосновать и в реальности окупить стоимость его услуг.

***

Билеты на Конференцию можно приобрести здесь: https://lfp.invest-conf.ru/

Кому нужен промокод на скидку 50% - пишите в личку.

Forwarded from FinAcademic 🎓 (BOGLEHEADS_RU)

РОБЕРТ ШИЛЛЕР ОБ ЭКОНОМИКЕ США И «КАПЕЛЬНИЦЕ ФРС»

Перевод и адаптация статьи

(https://markets.businessinsider.com/news/stocks/coronavirus-pandemic-2nd-wave-worse-psychological-impact-robert-shiller-2020-7-1029376999#)

Нобелевский лауреат Роберт Шиллер – автор финансового бестселлера «Иррациональный оптимизм» и разработчик знаменитого индикатора CAPE, который помогает прогнозировать доходности на фондовом рынке.

Сегодня он предупреждает инвесторов: вторая волна пандемии коронавируса будет иметь гораздо худшие психологические последствия, чем первая. И людям будет непросто пройти это испытание.

По мнению Шиллера, новый возможный локдаун окончательно вгонит американцев в ступор. Люди станут осторожнее и разумнее в потреблении, будут меньше беспокоиться о том, чтобы соответствовать образу жизни своих соседей. Роберт добавил: «Это может создать иной тип культуры, который затянется на годы. Вам больше не нужно будет носить модные шмотки и управлять дорогой машиной. Вы сможете просто расслабиться. Однако это плохо для экономики».

Шиллер также считает, что бурный рост акций США в последний квартал не приведет к экономическому подъему. Экономику для спасения от последствий пандемии, по сути, подключили к «капельнице ФРС». Стоит ослабить вливание рекордной ликвидности, и рынкам поплохеет.

Меры Федеральной резервной системы уже предусматривают 2,3 триллиона долларов кредитования для поддержки домашних хозяйств, работодателей и финансовых рынков. Процентные ставки снижены почти до нуля. Центральный банк США также купил облигации отдельных компаний на сумму около 430 миллионов долларов, включая такие известные, как Coca-Cola, AT&T и Berkshire Hathaway.

Вмешательство государства помогло поднять индекс S&P 500 более чем на 40 процентов с его минимума 23 марта. Но действительно ли США на пути к V-образному восстановлению? Шиллер критически смотрит на вещи: «Люди легко могут подумать, что поддержка федерального правительства не имеет значимого воздействия на экономику. Сначала они испугались, но все быстро вернулось на круги своя. А здесь замешано нечто большее. Я слышу отголоски новой Великой депрессии».

С ним солидарен инвестор-миллиардер Говард Маркс, который ожидает существенной коррекции, как только ФРС прекратит искусственно поднимать фондовый рынок.

Перевод и адаптация статьи

(https://markets.businessinsider.com/news/stocks/coronavirus-pandemic-2nd-wave-worse-psychological-impact-robert-shiller-2020-7-1029376999#)

Нобелевский лауреат Роберт Шиллер – автор финансового бестселлера «Иррациональный оптимизм» и разработчик знаменитого индикатора CAPE, который помогает прогнозировать доходности на фондовом рынке.

Сегодня он предупреждает инвесторов: вторая волна пандемии коронавируса будет иметь гораздо худшие психологические последствия, чем первая. И людям будет непросто пройти это испытание.

По мнению Шиллера, новый возможный локдаун окончательно вгонит американцев в ступор. Люди станут осторожнее и разумнее в потреблении, будут меньше беспокоиться о том, чтобы соответствовать образу жизни своих соседей. Роберт добавил: «Это может создать иной тип культуры, который затянется на годы. Вам больше не нужно будет носить модные шмотки и управлять дорогой машиной. Вы сможете просто расслабиться. Однако это плохо для экономики».

Шиллер также считает, что бурный рост акций США в последний квартал не приведет к экономическому подъему. Экономику для спасения от последствий пандемии, по сути, подключили к «капельнице ФРС». Стоит ослабить вливание рекордной ликвидности, и рынкам поплохеет.

Меры Федеральной резервной системы уже предусматривают 2,3 триллиона долларов кредитования для поддержки домашних хозяйств, работодателей и финансовых рынков. Процентные ставки снижены почти до нуля. Центральный банк США также купил облигации отдельных компаний на сумму около 430 миллионов долларов, включая такие известные, как Coca-Cola, AT&T и Berkshire Hathaway.

Вмешательство государства помогло поднять индекс S&P 500 более чем на 40 процентов с его минимума 23 марта. Но действительно ли США на пути к V-образному восстановлению? Шиллер критически смотрит на вещи: «Люди легко могут подумать, что поддержка федерального правительства не имеет значимого воздействия на экономику. Сначала они испугались, но все быстро вернулось на круги своя. А здесь замешано нечто большее. Я слышу отголоски новой Великой депрессии».

С ним солидарен инвестор-миллиардер Говард Маркс, который ожидает существенной коррекции, как только ФРС прекратит искусственно поднимать фондовый рынок.

Business Insider

The pandemic's 2nd phase could have a worse psychological impact, Nobel Prize-winning economist Robert Shiller warns

Nobel Prize-winning economist Robert Shiller says a second wave of COVID-19 could cause more damage to the national psyche than the first outbre...

Лохотроны в нашей жизни и в рекламе (год назад)

Забавный комментарий был оставлен к одному из моих выступлений:

> «Главная причина потери денег - это незнание через какие площадки инвестировать. Как послушаешь, так 95% - это лохотрон».

Я сначала в душе возмутился – ведь это же совершенно не так!. 🙂

А потом задумался.

Задумался я над тем, почему такое предположение вообще могло возникнуть. И понял, что этот комментатор по-своему в чем-то прав.

Нет, понятно, что, на самом деле, в жизни, соотношение нормальных инвестиционных предложений и лохотронов – оно скорее ровно обратное. Если смотреть, скажем, на количество вложенных денег, то это, скорее, 95% нормальных инвестиций на 5% откровенных лохотронов, а не наоборот.

Но это если смотреть с точки зрения опытного инвестора, который понимает, как работает система, где искать выгодные предложения, а на какие даже не обращать внимания.

А попробуйте посмотреть на все это глазами полного новичка?

Представьте себе новичка в инвестициях, который ищет инвестиционные предложения, изучая рекламу в Яндексе и социальных сетях, на форумах интернета, или даже в СМИ. А еще зачем-то читает спам, приходящий ему по почте, если он когда-то имел глупость «засветить» свой мэйл в базах данных, которые интересуют инвестиционных спамеров.

В этом случае такой новичок и в самом деле будет видеть «95% лохотронов».

Потому что нормальные инвестиционные предложения в интернете и СМИ, как правило, не рекламируются вообще. Инвестор должен знать и понимать, где и как их целенаправленно искать, и по каким критериям отбирать.

А если что-то активно рекламируется, то в 95% случаев это, действительно, будет либо лохотрон, либо такое «инвестиционное дерьмо», которое прямым мошенничеством с точки зрения Уголовного Кодекса, возможно, и не является, то также будет уменьшать, а не увеличивать ваш капитал. То есть тоже «лохотрон», но только «в законе».

И я вполне могу понять человека, который утверждает, что ВОКРУГ НЕГО «95% - лохотроны». ВОКРУГ НЕГО – это и вправду так.

ВОКРУГ МЕНЯ (да и вообще в жизни) – разумеется, нет. В реальности соотношение обратное. Но дело в том, что у меня совершенно другой круг предложений, которые я читаю, и на которые я вообще обращаю свое внимание.

Я к чему это?

Повышайте свою финансовую грамотность.

Тогда вы будете видеть (замечать) те инвестиционные предложения, которые нужно. И даже не замечать (игнорировать) лохотроны и прочие невыгодные для вас предложения.

Но для этого нужна финансовая грамотность.

Подчеркну – НАСТОЯЩАЯ финансовая грамотность. Потому что если вы будете читать рекламу, то можете обнаружить, что и под маской «финансовой грамотности» лохотроны уже давным-давно научились маскироваться.

Забавный комментарий был оставлен к одному из моих выступлений:

> «Главная причина потери денег - это незнание через какие площадки инвестировать. Как послушаешь, так 95% - это лохотрон».

Я сначала в душе возмутился – ведь это же совершенно не так!. 🙂

А потом задумался.

Задумался я над тем, почему такое предположение вообще могло возникнуть. И понял, что этот комментатор по-своему в чем-то прав.

Нет, понятно, что, на самом деле, в жизни, соотношение нормальных инвестиционных предложений и лохотронов – оно скорее ровно обратное. Если смотреть, скажем, на количество вложенных денег, то это, скорее, 95% нормальных инвестиций на 5% откровенных лохотронов, а не наоборот.

Но это если смотреть с точки зрения опытного инвестора, который понимает, как работает система, где искать выгодные предложения, а на какие даже не обращать внимания.

А попробуйте посмотреть на все это глазами полного новичка?

Представьте себе новичка в инвестициях, который ищет инвестиционные предложения, изучая рекламу в Яндексе и социальных сетях, на форумах интернета, или даже в СМИ. А еще зачем-то читает спам, приходящий ему по почте, если он когда-то имел глупость «засветить» свой мэйл в базах данных, которые интересуют инвестиционных спамеров.

В этом случае такой новичок и в самом деле будет видеть «95% лохотронов».

Потому что нормальные инвестиционные предложения в интернете и СМИ, как правило, не рекламируются вообще. Инвестор должен знать и понимать, где и как их целенаправленно искать, и по каким критериям отбирать.

А если что-то активно рекламируется, то в 95% случаев это, действительно, будет либо лохотрон, либо такое «инвестиционное дерьмо», которое прямым мошенничеством с точки зрения Уголовного Кодекса, возможно, и не является, то также будет уменьшать, а не увеличивать ваш капитал. То есть тоже «лохотрон», но только «в законе».

И я вполне могу понять человека, который утверждает, что ВОКРУГ НЕГО «95% - лохотроны». ВОКРУГ НЕГО – это и вправду так.

ВОКРУГ МЕНЯ (да и вообще в жизни) – разумеется, нет. В реальности соотношение обратное. Но дело в том, что у меня совершенно другой круг предложений, которые я читаю, и на которые я вообще обращаю свое внимание.

Я к чему это?

Повышайте свою финансовую грамотность.

Тогда вы будете видеть (замечать) те инвестиционные предложения, которые нужно. И даже не замечать (игнорировать) лохотроны и прочие невыгодные для вас предложения.

Но для этого нужна финансовая грамотность.

Подчеркну – НАСТОЯЩАЯ финансовая грамотность. Потому что если вы будете читать рекламу, то можете обнаружить, что и под маской «финансовой грамотности» лохотроны уже давным-давно научились маскироваться.

Про тайминг, пассивные инвестиции и правильную терминологию

Свежее интервью Владимира Савенка на ютубе сильно развеселило и огорчило меня одновременно.

Судите сами:

11:45 Ведущий:

- Вы считаете, что будет «второе дно»?

11:50 Владимир Савенок:

- Да, а может быть и третье! Мы своим клиентам, на самом деле, посоветовали выйти из акций, посидеть в кэше. Мы никогда не делали этого до сих пор, это первый раз, на самом деле, потому что это первый раз такая ситуация сложилась, такой удар по экономике. И мы не занимаемся таймингом или трейдингом. Но сейчас такая ситуация, что у меня очень большая уверенность в том, что будет и «второе дно», может быть и «третье дно», потому что экономика не может вот так вот безболезненно выйти из того, что произошло за эти месяцы.

(здесь - https://www.youtube.com/watch?v=mQ4BAE1nhdo#t=11m45s)

С.С.:

Вот это «мы не занимаемся таймингом или трейдингом, но посоветовали клиентам выйти из акций и посидеть в кэше» - и чудесно, и грустно. Особенно в сочетании с тем, что на протяжении интервью Владимир регулярно причисляет себя к «пассивным инвесторам».

Это как совершенно неполиткорректный по нынешним временам анекдот: «Ненавижу две вещи: расизм и негров»

Поясню, если вдруг кто-то моего сарказма не понимает. Мои претензии относятся не к совету «выйти из акций и посидеть в кэше», а к попыткам Владимира объяснить, что, оказывается, это не тайминг, а пассивные инвестиции.

Нет, блин, это именно «тайминг»! И ни разу не «пассивные инвестиции».

Будет ли «второе дно»? Я не знаю. Может быть – будет, может быть – нет.

Да и Владимир тоже не знает.

Впрочем, тут есть два варианта, если вспоминать знаменитую цитату от Уильяма Бернстайна.

Либо он «не знает, что он не знает [куда пойдет рынок]».

Но это вряд ли. На рынке Владимир давно, такой наивности от него ждать не приходится.

Либо он тот самый «инвестиционный профессионал» из цитаты Бернстайна, который, напомню, «знает, что он не знает [куда пойдет рынок], но получает средства к существованию в зависимости от того, насколько знающим он выглядит».

Вот это куда вероятнее.

Но мои претензии относятся даже не к этому, и не к попыткам предсказать «второе и третье дно». В конце концов, предсказаниями рынка с «надуванием щек» перед клиентами и маркет-таймингом занимается, наверное, свыше 99% тех самых «инвестиционных профессионалов». Это вовсе не тот грех, к которому я стал бы специально цепляться.

Но, блин, уж если ты занимаешься таймингом, так и называй это «таймингом», а никак не «пассивными инвестициями», которые не имеют ничего общего с попытками угадывать «второе дно».

Я пониманию, что термин «пассивные инвестиции» сейчас стал модным, и хочется усидеть на двух стульях сразу: и называть себя «пассивным инвестором» и одновременно с этим заниматься таймингом, предсказаниями «второго дна» и советами «выйти в кэш».

Но это несовместимые между собой вещи. Либо это – либо то! Не надо путать инвесторов!

Свежее интервью Владимира Савенка на ютубе сильно развеселило и огорчило меня одновременно.

Судите сами:

11:45 Ведущий:

- Вы считаете, что будет «второе дно»?

11:50 Владимир Савенок:

- Да, а может быть и третье! Мы своим клиентам, на самом деле, посоветовали выйти из акций, посидеть в кэше. Мы никогда не делали этого до сих пор, это первый раз, на самом деле, потому что это первый раз такая ситуация сложилась, такой удар по экономике. И мы не занимаемся таймингом или трейдингом. Но сейчас такая ситуация, что у меня очень большая уверенность в том, что будет и «второе дно», может быть и «третье дно», потому что экономика не может вот так вот безболезненно выйти из того, что произошло за эти месяцы.

(здесь - https://www.youtube.com/watch?v=mQ4BAE1nhdo#t=11m45s)

С.С.:

Вот это «мы не занимаемся таймингом или трейдингом, но посоветовали клиентам выйти из акций и посидеть в кэше» - и чудесно, и грустно. Особенно в сочетании с тем, что на протяжении интервью Владимир регулярно причисляет себя к «пассивным инвесторам».

Это как совершенно неполиткорректный по нынешним временам анекдот: «Ненавижу две вещи: расизм и негров»

Поясню, если вдруг кто-то моего сарказма не понимает. Мои претензии относятся не к совету «выйти из акций и посидеть в кэше», а к попыткам Владимира объяснить, что, оказывается, это не тайминг, а пассивные инвестиции.

Нет, блин, это именно «тайминг»! И ни разу не «пассивные инвестиции».

Будет ли «второе дно»? Я не знаю. Может быть – будет, может быть – нет.

Да и Владимир тоже не знает.

Впрочем, тут есть два варианта, если вспоминать знаменитую цитату от Уильяма Бернстайна.

Либо он «не знает, что он не знает [куда пойдет рынок]».

Но это вряд ли. На рынке Владимир давно, такой наивности от него ждать не приходится.

Либо он тот самый «инвестиционный профессионал» из цитаты Бернстайна, который, напомню, «знает, что он не знает [куда пойдет рынок], но получает средства к существованию в зависимости от того, насколько знающим он выглядит».

Вот это куда вероятнее.

Но мои претензии относятся даже не к этому, и не к попыткам предсказать «второе и третье дно». В конце концов, предсказаниями рынка с «надуванием щек» перед клиентами и маркет-таймингом занимается, наверное, свыше 99% тех самых «инвестиционных профессионалов». Это вовсе не тот грех, к которому я стал бы специально цепляться.

Но, блин, уж если ты занимаешься таймингом, так и называй это «таймингом», а никак не «пассивными инвестициями», которые не имеют ничего общего с попытками угадывать «второе дно».

Я пониманию, что термин «пассивные инвестиции» сейчас стал модным, и хочется усидеть на двух стульях сразу: и называть себя «пассивным инвестором» и одновременно с этим заниматься таймингом, предсказаниями «второго дна» и советами «выйти в кэш».

Но это несовместимые между собой вещи. Либо это – либо то! Не надо путать инвесторов!

YouTube

В85: МИЛЛИОН ДЛЯ МОЕЙ ДОЧЕРИ. ВЛАДИМИР САВЕНОК

Гость выпуска - Владимир Савенок - первый финансовый консультант в России, основатель и генеральный директор Консалтинговой группы “Личный капитал”, преподаватель Высшей школы бизнеса МГУ, автор серии книг, посвященных личным финансам.

Слушать подкаст:

…

Слушать подкаст:

…

Еще про пассивные инвестиции и правильную терминологию

К сожалению, неверные определения «пассивных инвестиций» продолжают насаждаться финансовой индустрией. Так легче «ловить рыбку в мутной воде», выдавая за пассивные инвестиции то, что ими совершенно не является.

Вот очередной пример некорректного определения - реклама «Открытие Брокер», где пассивные инвестиции определяются как «инвестиции, не требующие активного участия»

Да нет же! Это совершенно неверное определение! Под пассивными инвестициями в современном (западном) мире понимается совсем другое.

Пассивные инвестиции – это когда ваши ДЕНЬГИ (неважно под чьим управлением) не пытаются обыгрывать рынок. А то, что процесс не требует вашего активного участия, вовсе не приводит к тому, что ваши инвестиции вдруг становятся пассивными.

Откройте Грэма. Откройте Богла. Прочитайте там определения пассивных инвестиций, которыми пользуется современный мир.

Для чего «Открытие» дезинформирует слушателей своих «учебных курсов» - легко понять, если взглянуть, что они там продают под видом «пассивных инвестиций». А продают они там, в числе прочего, структурные продукты. Ну просто офигеть какой инструмент пассивного инвестора!

К сожалению, приходится констатировать, что образовательные продукты часто используются представителями финансовой индустрии не для повышения вашей финансовой грамотности, а, напротив, чтобы дезинформировать вас и заставить вас покупать невыгодные и ненужные для вас инвестиционные продукты. Некорректные определения начинаются уже даже с публичной с рекламы. И уже даже по публичной рекламе и программе обучения несложно догадаться, чему и как вас дальше будут обучать на подобных «учебных курсах».

К сожалению, неверные определения «пассивных инвестиций» продолжают насаждаться финансовой индустрией. Так легче «ловить рыбку в мутной воде», выдавая за пассивные инвестиции то, что ими совершенно не является.

Вот очередной пример некорректного определения - реклама «Открытие Брокер», где пассивные инвестиции определяются как «инвестиции, не требующие активного участия»

Да нет же! Это совершенно неверное определение! Под пассивными инвестициями в современном (западном) мире понимается совсем другое.

Пассивные инвестиции – это когда ваши ДЕНЬГИ (неважно под чьим управлением) не пытаются обыгрывать рынок. А то, что процесс не требует вашего активного участия, вовсе не приводит к тому, что ваши инвестиции вдруг становятся пассивными.

Откройте Грэма. Откройте Богла. Прочитайте там определения пассивных инвестиций, которыми пользуется современный мир.

Для чего «Открытие» дезинформирует слушателей своих «учебных курсов» - легко понять, если взглянуть, что они там продают под видом «пассивных инвестиций». А продают они там, в числе прочего, структурные продукты. Ну просто офигеть какой инструмент пассивного инвестора!

К сожалению, приходится констатировать, что образовательные продукты часто используются представителями финансовой индустрии не для повышения вашей финансовой грамотности, а, напротив, чтобы дезинформировать вас и заставить вас покупать невыгодные и ненужные для вас инвестиционные продукты. Некорректные определения начинаются уже даже с публичной с рекламы. И уже даже по публичной рекламе и программе обучения несложно догадаться, чему и как вас дальше будут обучать на подобных «учебных курсах».

https://nlnis.timepad.ru/event/1342645/ - для тех, кто не был на конференциях НЛФС, но хотел бы посмотреть их в записи.

nlnis.timepad.ru

Видеозаписи Конференций Национальной ассоциации специалистов финансового планирования за 2018-2021гг. / События на TimePad.ru

К нам постоянно поступают вопросы о возможности приобрести записи прошедших мероприятий Ассоциации "Национальная лига финансовых советников". Мы идем навстречу: здесь вы можете приобрести записи 11 закрытых мероприятий с 2018 года — это более 80 часов…

Forwarded from Capital-Gain.ru | Инвестирование и финансовая независимость

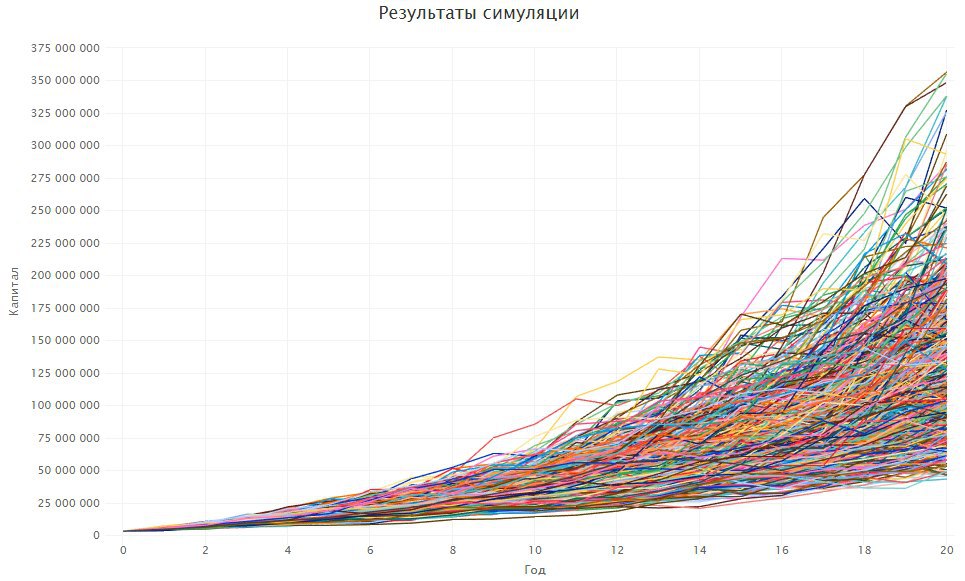

Монте-Карло симулятор: стресс-тест для ваших портфелей

Несколько интересно проведенных вечеров, и вот результат — новый инструмент для более продвинутого финансового планирования, который способен показать вам не один сценарий развития событий, как это обычно делается в классических личных финансовых планах, а тысячи! На основе его результатов можно сделать выводы о реалистичности вашего финплана.

https://capital-gain.ru/posts/monte-carlo-simulator/

Несколько интересно проведенных вечеров, и вот результат — новый инструмент для более продвинутого финансового планирования, который способен показать вам не один сценарий развития событий, как это обычно делается в классических личных финансовых планах, а тысячи! На основе его результатов можно сделать выводы о реалистичности вашего финплана.

https://capital-gain.ru/posts/monte-carlo-simulator/

{kind=link}

(год назад) Тони Роббинс: «Непоколебимый» (рецензия)

На днях закончил читать Тони Роббинса, «Непоколебимый. Ваш сценарий финансовой свободы». Книга оставила очень противоречивые чувства.

Пожалуй, главное, что коробит в этой книге – запредельный уровень пафоса, абсолютно не соответствующий теме, о которой идет речь. При этом речь в книге идет о вполне здравых вещах, и ни к одному из тезисов книги у меня крупных вопросов нет. Там все вполне верно по сути. Но очень странно по форме.

Тони Роббинс – это дикая смесь Анатолия Кашпировского и Джона Богла, если вы вообще можете представить себе такую смесь. Что, не можете? А вы попробуйте! :)))

Представьте себе абсолютно уверенный в себе тон Кашпировского, не оставляющий никаких сомнений, что скоро все ваши финансовые проблемы уйдут, а швы рассосутся, и добавьте туда скучные мудрые мысли от Джона Богла, Бертона Мэлкила или Уоррена Баффета. Или, наоборот, возьмите скучные мысли Джона Богла, и изложите из в превосходных тонах с запредельным пафосом. И вы получите Тони Роббинса.

Классические книги по инвестициям обычно рассказывают про инвестиции в стиле «Как разбогатеть медленно и скучно» (Уильям Бернстайн), «Купи-и-держи — очень скучная стратегия. Ей не хватает увлекательности, и она не срывает аплодисменты на вечеринках» (Фрэнк Армстронг) и, наконец, знаменитой цитаты «Инвестиции похожи на наблюдение за растущей травой или сохнущей краской, а если хотите эмоций – езжайте в Лас-Вегас» (Пол Самуэльсон),

Тони Роббинс не таков. Он рассказывает про инвестиции в стиле того самого Лас-Вегаса с вечеринками. Книга перенасыщена эмоциями (которые в инвестировании, на самом деле, противопоказаны). Повсюду разбросаны слова вроде «сила духа», «несокрушимость жизненных устоев», «блестящие умы», «денежные корифеи», «я готов указать вам путь», «вас ждет невероятная награда», «это определит вашу судьбу», «эти знания предоставят вам свободу действий», «я готов стать вашим наставником» и так далее и тому подобное, и нет числа этим мантрам.

Да и само название книги – «Непоколебимый» с брутальным профилем Тони на обложке – оно об этом же.

При этом Тони Роббинс пишет, в общем-то правильные вещи – инвестируйте в индексные фонды, снижайте издержки, не доверяйте продавцам-брокерам, оптимизируйте налоги, диверсифицируйте, проводите ребалансировку, не пытайтесь предсказывать будущее, контролируйте то, что можете контролировать и т.п. Придраться не к чему. По сути - все правильно. Но пишет он это с таким невероятным пафосом, как будто соблюдение этих нехитрых правил сделает вас миллионером прямо завтра. Понятное дело, что это не произойдет.

Более того, Тони умный, он вам этого прямо нигде и не обещает. Но вы так наверняка подумаете, потому что сложно поверить, что можно с таким диким пафосом писать про диверсификацию и ребалансировку. 🙂

Читая эту книгу, вы должны хорошо понимать, что сделать миллионы быстро Тони Роббинсу помогли вовсе не его инвестиции, а его талант эстрадного артиста, хорошо владеющего основами суггестии. И огромное количество хомячков, платящих тысячи долларов за то, чтобы зарядиться от Тони. Если вы сможете сделать именно это, и не сильно отягчены моральными принципами – тогда вы, возможно, сможете быстро заработать миллионы на хомячках (а вовсе не на инвестициях). Более того, отдельные наши тренеры, коучи и консультанты сознательно идут по этому пути. Кое-кто из них даже отметился в предисловии к этой книге.

Мысли о том, что надо экономить на издержках, составить диверсифицированный инвестиционный портфель, инвестировать в индексные фонды и т.д. и т.п. – они совершенно верные. Но если за понимание этих нехитрых мыслей вы заплатили тысячи долларов в виде билета на тренинг Тони или его коллег – то вы, извините, дурак (это мое оценочное суждение). Купите за $10 книжку Джона Богла и прочите все ровно то же самое, только без лишних эмоций и восторженных эпитетов.

На днях закончил читать Тони Роббинса, «Непоколебимый. Ваш сценарий финансовой свободы». Книга оставила очень противоречивые чувства.

Пожалуй, главное, что коробит в этой книге – запредельный уровень пафоса, абсолютно не соответствующий теме, о которой идет речь. При этом речь в книге идет о вполне здравых вещах, и ни к одному из тезисов книги у меня крупных вопросов нет. Там все вполне верно по сути. Но очень странно по форме.

Тони Роббинс – это дикая смесь Анатолия Кашпировского и Джона Богла, если вы вообще можете представить себе такую смесь. Что, не можете? А вы попробуйте! :)))

Представьте себе абсолютно уверенный в себе тон Кашпировского, не оставляющий никаких сомнений, что скоро все ваши финансовые проблемы уйдут, а швы рассосутся, и добавьте туда скучные мудрые мысли от Джона Богла, Бертона Мэлкила или Уоррена Баффета. Или, наоборот, возьмите скучные мысли Джона Богла, и изложите из в превосходных тонах с запредельным пафосом. И вы получите Тони Роббинса.

Классические книги по инвестициям обычно рассказывают про инвестиции в стиле «Как разбогатеть медленно и скучно» (Уильям Бернстайн), «Купи-и-держи — очень скучная стратегия. Ей не хватает увлекательности, и она не срывает аплодисменты на вечеринках» (Фрэнк Армстронг) и, наконец, знаменитой цитаты «Инвестиции похожи на наблюдение за растущей травой или сохнущей краской, а если хотите эмоций – езжайте в Лас-Вегас» (Пол Самуэльсон),

Тони Роббинс не таков. Он рассказывает про инвестиции в стиле того самого Лас-Вегаса с вечеринками. Книга перенасыщена эмоциями (которые в инвестировании, на самом деле, противопоказаны). Повсюду разбросаны слова вроде «сила духа», «несокрушимость жизненных устоев», «блестящие умы», «денежные корифеи», «я готов указать вам путь», «вас ждет невероятная награда», «это определит вашу судьбу», «эти знания предоставят вам свободу действий», «я готов стать вашим наставником» и так далее и тому подобное, и нет числа этим мантрам.

Да и само название книги – «Непоколебимый» с брутальным профилем Тони на обложке – оно об этом же.

При этом Тони Роббинс пишет, в общем-то правильные вещи – инвестируйте в индексные фонды, снижайте издержки, не доверяйте продавцам-брокерам, оптимизируйте налоги, диверсифицируйте, проводите ребалансировку, не пытайтесь предсказывать будущее, контролируйте то, что можете контролировать и т.п. Придраться не к чему. По сути - все правильно. Но пишет он это с таким невероятным пафосом, как будто соблюдение этих нехитрых правил сделает вас миллионером прямо завтра. Понятное дело, что это не произойдет.

Более того, Тони умный, он вам этого прямо нигде и не обещает. Но вы так наверняка подумаете, потому что сложно поверить, что можно с таким диким пафосом писать про диверсификацию и ребалансировку. 🙂

Читая эту книгу, вы должны хорошо понимать, что сделать миллионы быстро Тони Роббинсу помогли вовсе не его инвестиции, а его талант эстрадного артиста, хорошо владеющего основами суггестии. И огромное количество хомячков, платящих тысячи долларов за то, чтобы зарядиться от Тони. Если вы сможете сделать именно это, и не сильно отягчены моральными принципами – тогда вы, возможно, сможете быстро заработать миллионы на хомячках (а вовсе не на инвестициях). Более того, отдельные наши тренеры, коучи и консультанты сознательно идут по этому пути. Кое-кто из них даже отметился в предисловии к этой книге.

Мысли о том, что надо экономить на издержках, составить диверсифицированный инвестиционный портфель, инвестировать в индексные фонды и т.д. и т.п. – они совершенно верные. Но если за понимание этих нехитрых мыслей вы заплатили тысячи долларов в виде билета на тренинг Тони или его коллег – то вы, извините, дурак (это мое оценочное суждение). Купите за $10 книжку Джона Богла и прочите все ровно то же самое, только без лишних эмоций и восторженных эпитетов.

Тони проделал большую работу, встретившись, пожалуй, с большинством инвестиционных корифеев, причем (что удивительно!) с правильными подходами к инвестициям – не с трейдерами-спекулянтами, а с долгосрочными инвесторами и классиками пассивных портфельных инвестиций. В результате у него сформировалась вполне адекватная картина мира, которой он и делится с читателями.

Книга пестрит вовремя упомянутыми знаменитыми именами вроде Джона Богла, Бертона Мэлкила, Гарри Марковица, Джона Темплтона, Уоррена Баффета, Алана Гринспена, Рэя Далио, Дэвида Свенсена, Карла Айкана, Роберта Шиллера, Говарда Маркса (!), Роба Арнотта (!) и многих других, с большинством из которых Тони встречался (скорее всего, мимолетно, в режиме короткого интервью) и понабрался от них вполне правильных (хотя и поверхностных) представлений об инвестициях. Регулярно упоминая эти и другие знаменитые имена, он умело создает впечатление, что они передали ему частичку своей мудрости.

И эти умные, хотя и весьма простые мысли он передает читателям с запредельным уровнем пафоса. Вот для примера цитата: «Рэй Далио (…) открыл мне тайну уникального всесезонного портфеля, который приносит доход в любое время года». Мои читатели, вероятно, уже примерно догадались, о чем речь? Чёрт!!! Если бы я в свое время с тем же пафосом писал про «Портфель лежебоки», то… Но нет, это невозможно! Тогда я был бы Тони Роббинсом. 🙂 А я предпочитаю оставаться Сергеем Спириным.

Вполне разумные мысли об инвестициях Тони умело постоянно разбавляет эмоциями, давя на жалость рассказами про свое безрадостное голодное детство с матерью-наркоманкой, обнаруженную опухоль в его мозгу, рассказами про свою благотворительность и т.п., а также довольно навязчивой рекламой своих партнеров, одним из которых (и соавтором книги) стал инвестиционный консультант Питер Маллук. Базовые принципы построения портфеля в его изложении занимают всего десяток страниц, и, хотя по сути все его советы совершенно верны, там не к чему придраться, но изложены они столь поверхностно, что вряд ли вы сможете самостоятельно ими воспользоваться. Создается впечатление, что цель этой главы – самореклама Питера Маллука как консультанта. Тем более, что книга регулярно намекает о пользе работы с инвестиционными консультантами.

В конце книги Тони не удержался, и отдельной главой отрекламировал еще и сам себя рассказом о том, что богатеть надо не только материально, но еще и духовно, оставив понятный месседж будущим посетителям его будущих шоу-тренингов.

Общее резюме по книге такое:

Если вы уже читали Богла, Мэлкила и т.п. или других классиков портфельных инвестиций вроде Бернстайна, Ферри или Гибсона, хотя бы в объеме статей на AssetAllocation, то вы практически все, что изложено в книге Тони Роббинса, наверняка уже знаете, и даже знаете намного больше (уж больно поверхностно и попсово он все это излагает). Но сами мысли - верные, и перечитать их повторно - полезно, если вы готовы продираться через запредельный уровень пафоса в стиле «Я расскажу вам про великую тайну диверсификации».

Если вы никого или почти никого из упомянутых классиков не читали, то для знакомства с темой можно начать и с Тони Роббинса. Все ключевые идеи, о которых он рассуждает, вполне верные, хотя и изложены весьма поверхностно и попсово. Но для первого знакомства с темой – вполне подойдет. А дальше уже можно переходить уже к чтению нормальных серьезных книжек.

Важно только понимать, что Тони Роббинс – это из разряда «инвестиционной попсы» вроде Роберта Кийосаки, Бодо Шефера, Роберта Аллена и т.п. Это не обучение инвестициям, а, скорее, мотивация к инвестициям с легким введением в тему. Для того, чтобы проникнуться базовыми идеями или лишний раз вспомнить о них – вполне подойдет. Для самостоятельного практического применения – вряд ли.

Книга пестрит вовремя упомянутыми знаменитыми именами вроде Джона Богла, Бертона Мэлкила, Гарри Марковица, Джона Темплтона, Уоррена Баффета, Алана Гринспена, Рэя Далио, Дэвида Свенсена, Карла Айкана, Роберта Шиллера, Говарда Маркса (!), Роба Арнотта (!) и многих других, с большинством из которых Тони встречался (скорее всего, мимолетно, в режиме короткого интервью) и понабрался от них вполне правильных (хотя и поверхностных) представлений об инвестициях. Регулярно упоминая эти и другие знаменитые имена, он умело создает впечатление, что они передали ему частичку своей мудрости.

И эти умные, хотя и весьма простые мысли он передает читателям с запредельным уровнем пафоса. Вот для примера цитата: «Рэй Далио (…) открыл мне тайну уникального всесезонного портфеля, который приносит доход в любое время года». Мои читатели, вероятно, уже примерно догадались, о чем речь? Чёрт!!! Если бы я в свое время с тем же пафосом писал про «Портфель лежебоки», то… Но нет, это невозможно! Тогда я был бы Тони Роббинсом. 🙂 А я предпочитаю оставаться Сергеем Спириным.

Вполне разумные мысли об инвестициях Тони умело постоянно разбавляет эмоциями, давя на жалость рассказами про свое безрадостное голодное детство с матерью-наркоманкой, обнаруженную опухоль в его мозгу, рассказами про свою благотворительность и т.п., а также довольно навязчивой рекламой своих партнеров, одним из которых (и соавтором книги) стал инвестиционный консультант Питер Маллук. Базовые принципы построения портфеля в его изложении занимают всего десяток страниц, и, хотя по сути все его советы совершенно верны, там не к чему придраться, но изложены они столь поверхностно, что вряд ли вы сможете самостоятельно ими воспользоваться. Создается впечатление, что цель этой главы – самореклама Питера Маллука как консультанта. Тем более, что книга регулярно намекает о пользе работы с инвестиционными консультантами.

В конце книги Тони не удержался, и отдельной главой отрекламировал еще и сам себя рассказом о том, что богатеть надо не только материально, но еще и духовно, оставив понятный месседж будущим посетителям его будущих шоу-тренингов.

Общее резюме по книге такое:

Если вы уже читали Богла, Мэлкила и т.п. или других классиков портфельных инвестиций вроде Бернстайна, Ферри или Гибсона, хотя бы в объеме статей на AssetAllocation, то вы практически все, что изложено в книге Тони Роббинса, наверняка уже знаете, и даже знаете намного больше (уж больно поверхностно и попсово он все это излагает). Но сами мысли - верные, и перечитать их повторно - полезно, если вы готовы продираться через запредельный уровень пафоса в стиле «Я расскажу вам про великую тайну диверсификации».

Если вы никого или почти никого из упомянутых классиков не читали, то для знакомства с темой можно начать и с Тони Роббинса. Все ключевые идеи, о которых он рассуждает, вполне верные, хотя и изложены весьма поверхностно и попсово. Но для первого знакомства с темой – вполне подойдет. А дальше уже можно переходить уже к чтению нормальных серьезных книжек.

Важно только понимать, что Тони Роббинс – это из разряда «инвестиционной попсы» вроде Роберта Кийосаки, Бодо Шефера, Роберта Аллена и т.п. Это не обучение инвестициям, а, скорее, мотивация к инвестициям с легким введением в тему. Для того, чтобы проникнуться базовыми идеями или лишний раз вспомнить о них – вполне подойдет. Для самостоятельного практического применения – вряд ли.

Джейсон Цвейг — вопросы и ответы

The Wall Street Journal

Автор рубрики «Разумный инвестор» извлекает уроки из нейробиологии, чтобы объяснить инвестиционное поведение: «За каждой цифрой стоит море эмоций».

Каждую субботу Джейсон Цвейг ведет рубрику «Разумный инвестор» для The Wall Street Journal. Он является автором книги «Ваши деньги и ваш мозг», /»Your Money and Your Brain»/ посвященной нейробиологии инвестирования, и редактором переработанного издания книги Бенджамина Грэма «Разумный инвестор», которую Уоррен Баффет называл «безусловно лучшей из когда-либо написанных книг об инвестициях за всю историю». Прежде чем присоединиться к The Wall Street Journal, Джейсон был автором журнала Money и приглашенным обозревателем журнала Time и CNN.com, а также целый год изучал историю и культуру Ближнего Востока в Еврейском университете в Иерусалиме. В свободное от работы время Джейсон любит активно проводить время на свежем воздухе, в том числе возиться с огородом или читать классические художественные произведения или историю.

https://assetallocation.ru/jason-zweig-q-and-a/ Джейсон Цвейг — вопросы и ответы — Asset Allocation

The Wall Street Journal

Автор рубрики «Разумный инвестор» извлекает уроки из нейробиологии, чтобы объяснить инвестиционное поведение: «За каждой цифрой стоит море эмоций».

Каждую субботу Джейсон Цвейг ведет рубрику «Разумный инвестор» для The Wall Street Journal. Он является автором книги «Ваши деньги и ваш мозг», /»Your Money and Your Brain»/ посвященной нейробиологии инвестирования, и редактором переработанного издания книги Бенджамина Грэма «Разумный инвестор», которую Уоррен Баффет называл «безусловно лучшей из когда-либо написанных книг об инвестициях за всю историю». Прежде чем присоединиться к The Wall Street Journal, Джейсон был автором журнала Money и приглашенным обозревателем журнала Time и CNN.com, а также целый год изучал историю и культуру Ближнего Востока в Еврейском университете в Иерусалиме. В свободное от работы время Джейсон любит активно проводить время на свежем воздухе, в том числе возиться с огородом или читать классические художественные произведения или историю.

https://assetallocation.ru/jason-zweig-q-and-a/ Джейсон Цвейг — вопросы и ответы — Asset Allocation