📚 Великие инвесторы - почему это книга достойна прочтения:

▪️Реальные истории успеха великих инвесторов, представляющие собой не привычную биографию, а анализ роста личного капитала - "инвестиционную" биографию;

▪️Стратегии, позволяющие заработать целое состояние: неустаревающая классика жанра;

▪️Самые удачные сделки девяти мастеров инвестирования;

▪️Уникальный подход каждого инвестора к процессу накопления богатства не отменяет схожесть идей: общие черты великих магнатов инвестирования.

#Библиотека

@finrangecom

▪️Реальные истории успеха великих инвесторов, представляющие собой не привычную биографию, а анализ роста личного капитала - "инвестиционную" биографию;

▪️Стратегии, позволяющие заработать целое состояние: неустаревающая классика жанра;

▪️Самые удачные сделки девяти мастеров инвестирования;

▪️Уникальный подход каждого инвестора к процессу накопления богатства не отменяет схожесть идей: общие черты великих магнатов инвестирования.

#Библиотека

@finrangecom

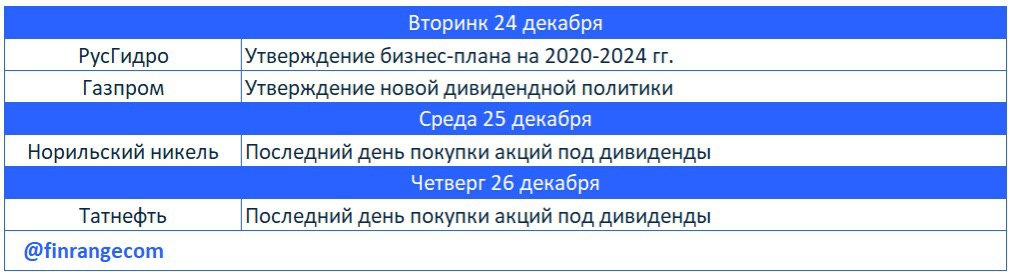

📅Главные корпоративные события этой недели от Finrange.

P.S.: Подробнее смотрите календарь инвестора на нашем портале. Также добавили и американские компании.

#Календарь

@finrangecom

P.S.: Подробнее смотрите календарь инвестора на нашем портале. Также добавили и американские компании.

#Календарь

@finrangecom

{kind=link}

Акции Юнипро пошли закрывать дивидендный гэп. Продолжаем держать акции в консервативном портфеле. #Юнипро #UPRO

@finrangecom

@finrangecom

{kind=link}

Детский мир продолжает экспансию, в этот раз ретейлер детских товаров выходит на рынок Киргизии. Уже первый магазин будет открыт в 2020 г.

«Результаты белоруской сети оказались выше наших плановых показателей, и мы ожидаем, что достигнем операционной безубыточности уже в этом году. При этом сеть «Детский мир» в Казахстане продолжает активно развиваться, показывая сопоставимый рост продаж выше 34%. На фоне этих высоких результатов мы приняли решение продолжить территориальную экспансию в страны СНГ», — пояснил гендиректор ПАО «Детский мир» Владимир Чирахов.

P.S.: Детский мир закрыл дивидендный гэп за несколько дней) #DSKY

@finrangecom

«Результаты белоруской сети оказались выше наших плановых показателей, и мы ожидаем, что достигнем операционной безубыточности уже в этом году. При этом сеть «Детский мир» в Казахстане продолжает активно развиваться, показывая сопоставимый рост продаж выше 34%. На фоне этих высоких результатов мы приняли решение продолжить территориальную экспансию в страны СНГ», — пояснил гендиректор ПАО «Детский мир» Владимир Чирахов.

P.S.: Детский мир закрыл дивидендный гэп за несколько дней) #DSKY

@finrangecom

{kind=link}

Совет директоров Газпром утвердил новую дивидендную политику, но не дал никакой конкретики. Мы сохраняем акции в портфеле со смешанной стратегией, котировки Газпром пробили локальный нисходящий тренд. Дойдём до 270 рублей? #GAZP #Газпром

@finrangecom

@finrangecom

{kind=link}

📈Акции ТМК растут второй день на сообщении о закрытие сделки по продаже своей американской дочки IPSCO в январе.

«В начале года. В январе», - сказал председатель совета директоров компании и ее основной акционер Дмитрий Пумпянский, отвечая на вопрос о сроках закрытия сделки.

Таким образом, результаты сделки будут зачтены в I квартале 2020 г. Напомним, подробнее о сделке писали в инвестиционной идее. #TRMK #ТМК

@finrangecom

«В начале года. В январе», - сказал председатель совета директоров компании и ее основной акционер Дмитрий Пумпянский, отвечая на вопрос о сроках закрытия сделки.

Таким образом, результаты сделки будут зачтены в I квартале 2020 г. Напомним, подробнее о сделке писали в инвестиционной идее. #TRMK #ТМК

@finrangecom

{kind=link}

🥂Ну вот и подходит к концу 2019 г., а это значит пора подвести итоги уходящего года! Ниже мы рассказали, сколько мы заработали в 2019 г., на каких мероприятиях побывали, что для вас сделали и что предстоит ещё сделать!!!

P.S.: Кто дочитает до конца, тот узнает, что мы для вас будем делать в праздничные дни👇

🔍Подробный пост с графиками!

@finrangecom

P.S.: Кто дочитает до конца, тот узнает, что мы для вас будем делать в праздничные дни👇

🔍Подробный пост с графиками!

@finrangecom

{kind=link}

Всех приветствую, праздники подошли к концу, наступили трудовые будни! Пока все проводили время с друзьями и семьёй, мы для вас писали стратегию по российскому рынку акций. В моменте написания стратегии и анализа компании, мы проверили ребалансировку портфелей, продали облигации и увечили долю акций. Подробности будут после публикации стратегии. Ждёте стратегию по рынку акций?)

@finrangecom

@finrangecom

{kind=link}

📊АЛРОСА: результаты продаж за декабрь 2019 г.

Компания опубликовала данные по продажам за декабрь 2019 г. АЛРОСА реализовала алмазно-бриллиантовую продукцию на общую сумму $363,8 млн, тем самым увеличив результаты год к году на 11%. Продажи алмазного сырья составили $352,1 млн, бриллиантов − $11,6 млн.

По итогам прошедшего года продажи алмазно-бриллиантовой продукции компании составили $3,3 млрд, сократившись на 26%. По нашим оценкам, в рублях продажи упали приблизительно на 29,6%. В связи с этим, мы ожидаем снижение финансовых результатов в 2019 г. и падения дивидендов. #АЛРОСА #ALRS

🔍Подробнее обзор с графиками смотрите на нашем портале.

@finrangecom

Компания опубликовала данные по продажам за декабрь 2019 г. АЛРОСА реализовала алмазно-бриллиантовую продукцию на общую сумму $363,8 млн, тем самым увеличив результаты год к году на 11%. Продажи алмазного сырья составили $352,1 млн, бриллиантов − $11,6 млн.

По итогам прошедшего года продажи алмазно-бриллиантовой продукции компании составили $3,3 млрд, сократившись на 26%. По нашим оценкам, в рублях продажи упали приблизительно на 29,6%. В связи с этим, мы ожидаем снижение финансовых результатов в 2019 г. и падения дивидендов. #АЛРОСА #ALRS

🔍Подробнее обзор с графиками смотрите на нашем портале.

@finrangecom

{kind=link}

📈Акции РусГидро выросли более чем на 25% на слухах о перегруппировке активов компании на Дальнем Востоке. Мы закрываем идею по достижению цели, заработали +30%. Более подробно мы описали ситуацию по РусГидро ещё в начале января в стратегии, которую заканчиваем на днях. #Портфель #РусГидро #HYDR

@finrangecom

@finrangecom

{kind=link}

{kind=link}

📈Акции Магнита пробили нисходящий тренд, котировки продолжают двухдневный рост на фоне публикации результатов о предновогодних продаж.

Магнит вчера опубликовал данные предновогодних продаж. Выручка ритейла с 17 по 31 декабря 2019 г. увеличилась на 8,5% по сравнению с аналогичным показателем прошлого года. Рост сопоставимых продаж составил 0,6%.

Что касается LFL, то рост сопоставимых продаж составил 0,6%. Сопоставимый трафик увеличился на 2,4%, при снижении среднего чека на 1,6%, что обусловлено меньшим количеством товаров в корзине на фоне высокой базы прошлого года, сформированной предновогодней акцией «Все для волшебства рядом».

Получить высокие результаты, как отмечают в компании, в предпраздничные дни помог комплекс мероприятий, которые Магнит начала реализовывать еще в летний период. Формирование сезонного ассортимента и доступность его на полках магазинов, интеграции новых сервисов и обеспечения оперативной работы логистики. Также компания в конце прошлого года продлила режим работы более 80% магазинов сети, часть из которых работали круглосуточно. Также ритейл привлек более 6000 дополнительных сотрудников.

В компании отметили, что самые успешные дни пришлись на 30 и 31 декабря 2019 г., где рост продаж составил около 21% за последние две недели года. Самыми реализуемыми товарами, которые больше всего приобретали клиенты, стали шампанское и вино - 15 млн бутылок, при этом 80% пришлось на российские марки, чай и кофе 15,4 млн пачек и рекордсменом стал майонез - 16, млн упаковок.

Таким образом, хорошие результаты продаж Магнита ввиду сезонности предновогодних праздников положительно отразятся на итогах 4 кв. 2019 г. #Магнит #MGNT

@finrangecom

Магнит вчера опубликовал данные предновогодних продаж. Выручка ритейла с 17 по 31 декабря 2019 г. увеличилась на 8,5% по сравнению с аналогичным показателем прошлого года. Рост сопоставимых продаж составил 0,6%.

Что касается LFL, то рост сопоставимых продаж составил 0,6%. Сопоставимый трафик увеличился на 2,4%, при снижении среднего чека на 1,6%, что обусловлено меньшим количеством товаров в корзине на фоне высокой базы прошлого года, сформированной предновогодней акцией «Все для волшебства рядом».

Получить высокие результаты, как отмечают в компании, в предпраздничные дни помог комплекс мероприятий, которые Магнит начала реализовывать еще в летний период. Формирование сезонного ассортимента и доступность его на полках магазинов, интеграции новых сервисов и обеспечения оперативной работы логистики. Также компания в конце прошлого года продлила режим работы более 80% магазинов сети, часть из которых работали круглосуточно. Также ритейл привлек более 6000 дополнительных сотрудников.

В компании отметили, что самые успешные дни пришлись на 30 и 31 декабря 2019 г., где рост продаж составил около 21% за последние две недели года. Самыми реализуемыми товарами, которые больше всего приобретали клиенты, стали шампанское и вино - 15 млн бутылок, при этом 80% пришлось на российские марки, чай и кофе 15,4 млн пачек и рекордсменом стал майонез - 16, млн упаковок.

Таким образом, хорошие результаты продаж Магнита ввиду сезонности предновогодних праздников положительно отразятся на итогах 4 кв. 2019 г. #Магнит #MGNT

@finrangecom

{kind=link}

📊НОВАТЭК предварительные операционные результаты за IV кв. 2019 г.

Добыча углеводородов увеличилась на 7,5% по сравнению с 2018 г. - до 590,1 млн баррелей нефтяного эквивалента. Добыча природного газа составила 74,7 млрд куб. м, а жидких углеводородов - нефти и газоконденсата 12,1 млн. тонн, увеличившись на 8,6% и 2,9% соответственно.

Общий объем реализации природного газа и СПГ, увеличился на 8,8% по сравнению с показателем 2018 г. - до 78,45 млрд куб. м. При этом реализация на территории России незначительно снизилась на 0,6% - до 65, 62 млрд куб. м, а на международных рынках наоборот продемонстрировала сильный рост на 111,1%, составив 12,8 млрд куб. м.

Также вчера вышла новость о том, что председатель правления и крупнейший акционер НОВАТЭКа Леонид Михельсон полностью продал, принадлежащие ему на прямую долю акций НОВАТЭКа в размере 0,7375%. Это объясняет падение котировок и большой объем продаж 14 января 2020 г. Компания сообщила, что данное сокращение доли связано с заключения первой части договора репо. При этом, под его контролем остались те акции, которыми он владеет через другие структуры, такие как: ООО “Левит” (владеет 7,31% «Новатэка») и ООО “Оптима” (2,3%). Всего, по последним раскрытым данным, под контролем Михельсона было 24,76% акций НОВАТЭКа. Поэтому переживать о том, что основатель полностью выходит из компании не стоит.

Данные операционные результаты являются предварительными и к выходу финансовой отчетности по итогам 2019 г. могут быть скорректированы. По результатам прогнозной отчетности, НОВАТЭК продолжает наращивать добычу УВ, чему способствуют новые проекты СПГ и получение лицензий на разработку новых участков недр.

Цены на газ остаются на минимальных уровнях, за счет чего падает цена реализации продукта. Дополнительным негативным фактором выступает укрепление российской валюты. Все это может отрицательно сказаться на финансовых показателях по итогу IV кв. 2019 г. Мы считаем, что с помощью увеличения добычи газа и углеводородов, а также роста экспорта, НОВАТЭК нивелирует потери от падения цен на голубое топливо и укрепления рубля.

Таким образом, наше мнение по компании остается прежними мы сохраняем акции НОВАТЭКа в портфеле со смешанной стратегией. Ждем финансовые результаты по итогам 2019 г. #НОВАТЭК #NVTK

@finrangecom

Добыча углеводородов увеличилась на 7,5% по сравнению с 2018 г. - до 590,1 млн баррелей нефтяного эквивалента. Добыча природного газа составила 74,7 млрд куб. м, а жидких углеводородов - нефти и газоконденсата 12,1 млн. тонн, увеличившись на 8,6% и 2,9% соответственно.

Общий объем реализации природного газа и СПГ, увеличился на 8,8% по сравнению с показателем 2018 г. - до 78,45 млрд куб. м. При этом реализация на территории России незначительно снизилась на 0,6% - до 65, 62 млрд куб. м, а на международных рынках наоборот продемонстрировала сильный рост на 111,1%, составив 12,8 млрд куб. м.

Также вчера вышла новость о том, что председатель правления и крупнейший акционер НОВАТЭКа Леонид Михельсон полностью продал, принадлежащие ему на прямую долю акций НОВАТЭКа в размере 0,7375%. Это объясняет падение котировок и большой объем продаж 14 января 2020 г. Компания сообщила, что данное сокращение доли связано с заключения первой части договора репо. При этом, под его контролем остались те акции, которыми он владеет через другие структуры, такие как: ООО “Левит” (владеет 7,31% «Новатэка») и ООО “Оптима” (2,3%). Всего, по последним раскрытым данным, под контролем Михельсона было 24,76% акций НОВАТЭКа. Поэтому переживать о том, что основатель полностью выходит из компании не стоит.

Данные операционные результаты являются предварительными и к выходу финансовой отчетности по итогам 2019 г. могут быть скорректированы. По результатам прогнозной отчетности, НОВАТЭК продолжает наращивать добычу УВ, чему способствуют новые проекты СПГ и получение лицензий на разработку новых участков недр.

Цены на газ остаются на минимальных уровнях, за счет чего падает цена реализации продукта. Дополнительным негативным фактором выступает укрепление российской валюты. Все это может отрицательно сказаться на финансовых показателях по итогу IV кв. 2019 г. Мы считаем, что с помощью увеличения добычи газа и углеводородов, а также роста экспорта, НОВАТЭК нивелирует потери от падения цен на голубое топливо и укрепления рубля.

Таким образом, наше мнение по компании остается прежними мы сохраняем акции НОВАТЭКа в портфеле со смешанной стратегией. Ждем финансовые результаты по итогам 2019 г. #НОВАТЭК #NVTK

@finrangecom

{kind=link}

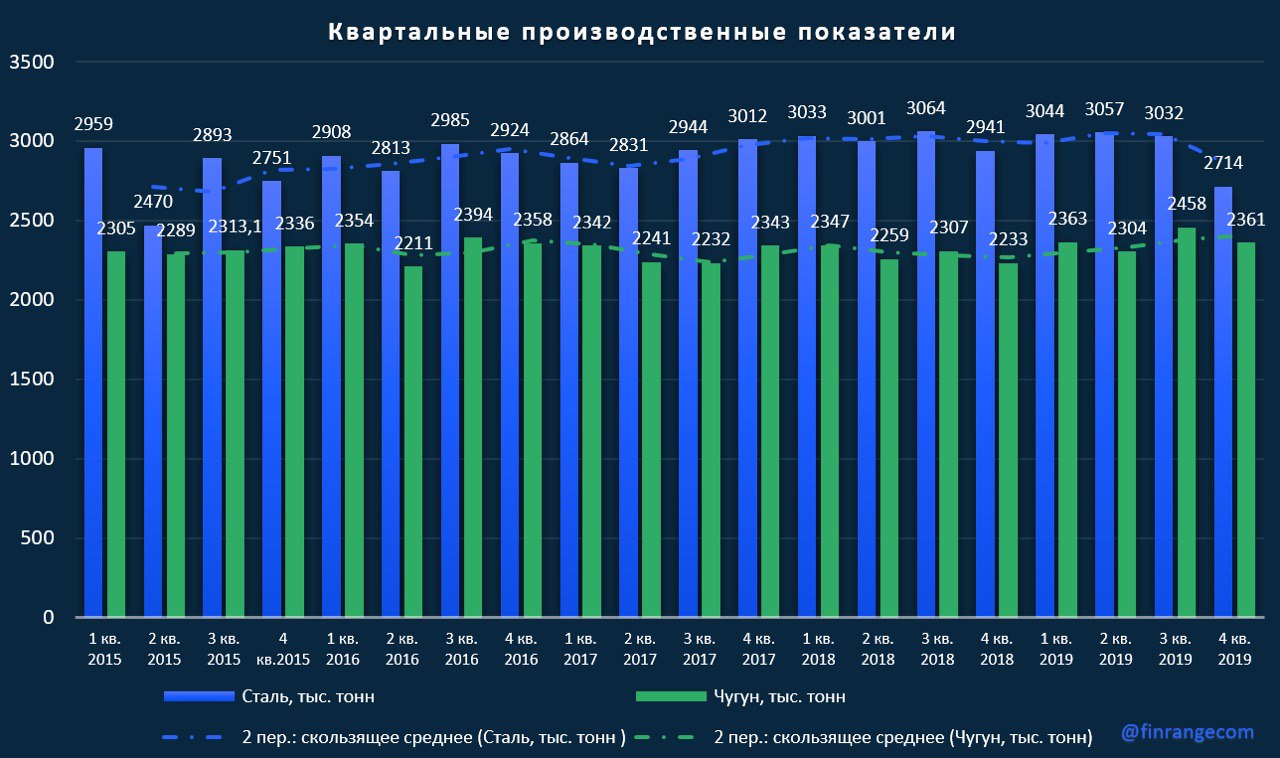

📊Севртсаль: операционные результаты за IV кв. 2019 г.

За октябрь – декабрь компания снизила объём производства стали на 8% по сравнению с аналогичным периодом прошлого года - до 2714 тыс. тонн, в связи со снижением выплавки электростали после продажи завода «Балаково» в июле 2019 г., а также с краткосрочными работами на конвертерных и электросталеплавильных мощностях. Но за этот же период компания увеличила производство чугуна на 6% - до 2361 ты. тонн, таким образом демонстрируя увеличение производства чугуна год к году и рекордный уровень производства по итогам 2019 г. – до 9486 тыс. тонн.

Консолидированные продажи стальной продукции сократились на 4% по сравнению с аналогичным периодом 2018 г. – до 2651 тыс. тонн. Доля продукции с высокой добавленной стоимостью составила 45%, что было обусловлено увеличением объема продаж толстолистового проката и листа с полимерным покрытием, а также снижением объема продаж сортового проката и горячекатаного проката.

При этом, Северсталь увеличила долю экспортных продаж стальной продукции до рекордных значений за год – 41%. Это связано со снижение внутреннего спроса. За счёт высокой вертикальной интеграции, компания быстро переориентировалась, но укрепление рубля на 10% за 2019 г. может сказаться на снижение финансовых показателей, несмотря на успешные попытки.

За счёт высокой вертикальной интеграции, Северсталь решила компенсировать снижение продаж стальной продукции, увеличением продаж концентрата коксующегося угля в IV кв. на 28% год к году, а также железорудного сырья. Мы считаем, что это попытка аналогично не даст существенного прироста финпоказтелей из-за низкой доли в выручке группы. #Северсталь #CHMF

🔍 Подробнее обзор с графиками смотрите на портале.

@finrangecom

За октябрь – декабрь компания снизила объём производства стали на 8% по сравнению с аналогичным периодом прошлого года - до 2714 тыс. тонн, в связи со снижением выплавки электростали после продажи завода «Балаково» в июле 2019 г., а также с краткосрочными работами на конвертерных и электросталеплавильных мощностях. Но за этот же период компания увеличила производство чугуна на 6% - до 2361 ты. тонн, таким образом демонстрируя увеличение производства чугуна год к году и рекордный уровень производства по итогам 2019 г. – до 9486 тыс. тонн.

Консолидированные продажи стальной продукции сократились на 4% по сравнению с аналогичным периодом 2018 г. – до 2651 тыс. тонн. Доля продукции с высокой добавленной стоимостью составила 45%, что было обусловлено увеличением объема продаж толстолистового проката и листа с полимерным покрытием, а также снижением объема продаж сортового проката и горячекатаного проката.

При этом, Северсталь увеличила долю экспортных продаж стальной продукции до рекордных значений за год – 41%. Это связано со снижение внутреннего спроса. За счёт высокой вертикальной интеграции, компания быстро переориентировалась, но укрепление рубля на 10% за 2019 г. может сказаться на снижение финансовых показателей, несмотря на успешные попытки.

За счёт высокой вертикальной интеграции, Северсталь решила компенсировать снижение продаж стальной продукции, увеличением продаж концентрата коксующегося угля в IV кв. на 28% год к году, а также железорудного сырья. Мы считаем, что это попытка аналогично не даст существенного прироста финпоказтелей из-за низкой доли в выручке группы. #Северсталь #CHMF

🔍 Подробнее обзор с графиками смотрите на портале.

@finrangecom

{kind=link}

📅Главные корпоративные события этой недели от Finrange. На этой неделе большее количество данных по операционным результатам за 2019 г.

P.S.: Подробнее смотрите календарь инвестора на нашем портале. Также добавили и американские компании. #Календарь

@finrangecom

P.S.: Подробнее смотрите календарь инвестора на нашем портале. Также добавили и американские компании. #Календарь

@finrangecom

{kind=link}

📊Московская биржа - число частных инвесторов бьет рекорды!

Общий объем торгов снизился на 9,3% по сравнению с аналогичным периодом 2018 г. до - 66,3 трлн руб. Рынок акций и облигаций (без учета однодневных облигаций) показали лучшую динамику и продемонстрировали рост на 52% и 54,7% соответственно.

Объем торгов по итогам декабря прошлого года снизился почти на 10%, при том, что Московская биржа сообщила о росте количества частных клиентов за год в 2 раза. На сегодня общее число клиентов - физ. лиц Московской биржи составляет 3,9 млн, количество открытых ими ИИС дошло до отметки в 1,7 млн. Таким образом, доля частных инвесторов в объеме биржевых торгов возросла с 36% до 44%. Количество активных клиентов, которые совершили хотя бы одну сделку в месяц в 2019 г. возросло до 791 тыс. С начала 2020 г. количество клиентов, которые ежедневно совершают сделки преодолело отметку 100 тыс.

Население ищет альтернативу банковским депозитам, на фоне снижение ставок, а бурный рост рынка акций и облигаций, отмена депозитарных комиссий некоторыми брокерами, налоговые льготы и развитие мобильных приложений для инвестирования, добавляет привлекательности начать инвестировать на фондовом рынке. #МосБиржа #MOEX

🔍Подробный обзор с графиками смотрите на портале.

@finrangecom

Общий объем торгов снизился на 9,3% по сравнению с аналогичным периодом 2018 г. до - 66,3 трлн руб. Рынок акций и облигаций (без учета однодневных облигаций) показали лучшую динамику и продемонстрировали рост на 52% и 54,7% соответственно.

Объем торгов по итогам декабря прошлого года снизился почти на 10%, при том, что Московская биржа сообщила о росте количества частных клиентов за год в 2 раза. На сегодня общее число клиентов - физ. лиц Московской биржи составляет 3,9 млн, количество открытых ими ИИС дошло до отметки в 1,7 млн. Таким образом, доля частных инвесторов в объеме биржевых торгов возросла с 36% до 44%. Количество активных клиентов, которые совершили хотя бы одну сделку в месяц в 2019 г. возросло до 791 тыс. С начала 2020 г. количество клиентов, которые ежедневно совершают сделки преодолело отметку 100 тыс.

Население ищет альтернативу банковским депозитам, на фоне снижение ставок, а бурный рост рынка акций и облигаций, отмена депозитарных комиссий некоторыми брокерами, налоговые льготы и развитие мобильных приложений для инвестирования, добавляет привлекательности начать инвестировать на фондовом рынке. #МосБиржа #MOEX

🔍Подробный обзор с графиками смотрите на портале.

@finrangecom

{kind=link}

📈Сегодня акции ВТБ показали рост более чем на 5% от сегодняшнего минимума. Котировки вновь взлетели на сообщениях о дивидендах. В кулуарах Всемирного экономического форума в Давосе, глава ВТБ Андрей Костин сказал: «Я думаю, будем (рекомендовать 50% прибыли на дивиденды - ИФ). Будем решать. Я за то, чтобы выплатить (50% прибыли - ИФ). Может быть, корректировка будет предложена за счет привилегированных акций, по которым мы выплачиваем Минфину и АСВ».

Акции ВТБ дошли до нашего целевого уровня и даже выше, в связи с этим, мы закрываем позицию, продав акции по 0,05 руб. на 10% от портфеля со смешанной стратегией. Доходность позиции составила + 11,1%. Также мы сохраняем долгосрочную позицию по акциям ВТБ в консервативном портфеле, текущая доходность которых составляет +45,53%. #ВТБ #VTBR

@finrangecom

Акции ВТБ дошли до нашего целевого уровня и даже выше, в связи с этим, мы закрываем позицию, продав акции по 0,05 руб. на 10% от портфеля со смешанной стратегией. Доходность позиции составила + 11,1%. Также мы сохраняем долгосрочную позицию по акциям ВТБ в консервативном портфеле, текущая доходность которых составляет +45,53%. #ВТБ #VTBR

@finrangecom

{kind=link}

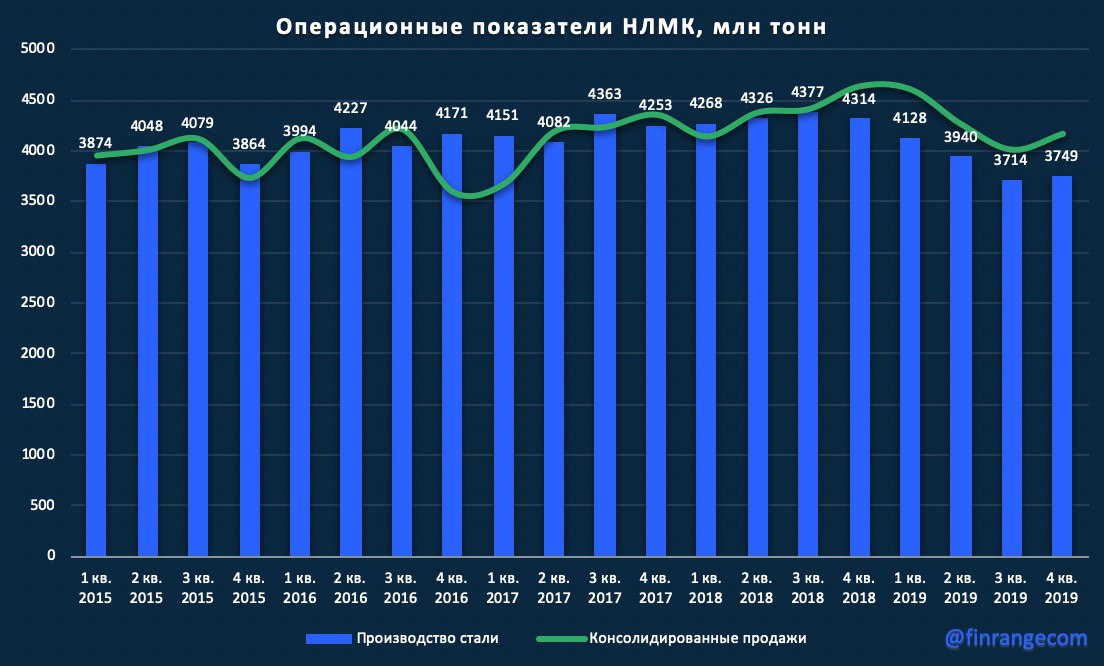

📊НЛМК операционные результаты за 2019 г.

Объем производства стали снизился на 10% по сравнению с аналогичным периодом 2018 г. - до 15,7 млн тонн. Отрицательная динамика обусловлена проведением ремонтных работ в доменном и конвертерном производстве НЛМК и меньшим объемом выплавки стали в дивизионе “Сортовой прокат РФ” на фоне низкого спроса на сортовую заготовку на экспортных рынках. К IV кв. 2019 г. ремонтные работы в доменном и конвертерном производстве были завершены и компании удалось увеличить производство на 1% кв/кв.

На фоне отрицательной динамики производства, продажи группы снизились на 3% по сравнению с 2018 г. - до 17, 1 млн тонн. Но благодаря решению перевести американское подразделение НЛМК на снабжение слябами от третьих лиц и реализации, накопившихся к концу 2018 г. запасов, компания смогла частично компенсировать снижение продаж.

НЛМК продемонстрировала слабые операционные показатели. Завершение ремонтных работ в доменном и конвертерном производстве позволит компании нарастить производство в будущем, но валютные риски продолжат оказывать негативное влияние, как на финансовые, так и на операционные показатели. Таким образом, мы ожидаем слабые финансовые показатели за IV кв. 2019 г. и сохраняем свое мнение по НЛМК и металлургическому сектору в целом. #NLMK #НЛМК

🔍Подробнее обзор смотрите на портале.

@finrangecom

Объем производства стали снизился на 10% по сравнению с аналогичным периодом 2018 г. - до 15,7 млн тонн. Отрицательная динамика обусловлена проведением ремонтных работ в доменном и конвертерном производстве НЛМК и меньшим объемом выплавки стали в дивизионе “Сортовой прокат РФ” на фоне низкого спроса на сортовую заготовку на экспортных рынках. К IV кв. 2019 г. ремонтные работы в доменном и конвертерном производстве были завершены и компании удалось увеличить производство на 1% кв/кв.

На фоне отрицательной динамики производства, продажи группы снизились на 3% по сравнению с 2018 г. - до 17, 1 млн тонн. Но благодаря решению перевести американское подразделение НЛМК на снабжение слябами от третьих лиц и реализации, накопившихся к концу 2018 г. запасов, компания смогла частично компенсировать снижение продаж.

НЛМК продемонстрировала слабые операционные показатели. Завершение ремонтных работ в доменном и конвертерном производстве позволит компании нарастить производство в будущем, но валютные риски продолжат оказывать негативное влияние, как на финансовые, так и на операционные показатели. Таким образом, мы ожидаем слабые финансовые показатели за IV кв. 2019 г. и сохраняем свое мнение по НЛМК и металлургическому сектору в целом. #NLMK #НЛМК

🔍Подробнее обзор смотрите на портале.

@finrangecom

{kind=link}

📊ММК операционные результаты за IV кв. 2019 г.

ММК опубликовала операционные результаты по итогам IV кв. 2019 г. Выплавка стали за отчётный период снизилась на 1% по сравнению с аналогичным периодом прошлого года – до 3070 тыс. тонн на фоне сезонного снижения спроса. Аналогично Северстали, компания решила компенсировать выплавкой чугуна, тем самым увеличив производство год к году на 3% – до 2604 тыс. тонн. Что касается остальной производимой продукции ММК, показатели продемонстрировали снижение, сильнее всего сократилось производство железорудного сырья – на 17% по сравнению с аналогичным периодом 2018 г.

В IV кв. цены на мировом рынке г/к проката показали восстановление на фоне повышенного спроса на продукцию, в связи с этим, ММК увеличила экспорт почти в два раза по сравнению с прошлым кварталом, но год к году экспортные поставки упали на 30%.

Таким образом, ММК не удалось увеличить продажи товарной продукции по итогам 2019 г., что в свою очередь скажется на снижении фоновых результатах и соответственно на размере дивидендов. #ММК #MAGN

🔍Подробный обзор с графиками смотрите на портале.

@finrangecom

ММК опубликовала операционные результаты по итогам IV кв. 2019 г. Выплавка стали за отчётный период снизилась на 1% по сравнению с аналогичным периодом прошлого года – до 3070 тыс. тонн на фоне сезонного снижения спроса. Аналогично Северстали, компания решила компенсировать выплавкой чугуна, тем самым увеличив производство год к году на 3% – до 2604 тыс. тонн. Что касается остальной производимой продукции ММК, показатели продемонстрировали снижение, сильнее всего сократилось производство железорудного сырья – на 17% по сравнению с аналогичным периодом 2018 г.

В IV кв. цены на мировом рынке г/к проката показали восстановление на фоне повышенного спроса на продукцию, в связи с этим, ММК увеличила экспорт почти в два раза по сравнению с прошлым кварталом, но год к году экспортные поставки упали на 30%.

Таким образом, ММК не удалось увеличить продажи товарной продукции по итогам 2019 г., что в свою очередь скажется на снижении фоновых результатах и соответственно на размере дивидендов. #ММК #MAGN

🔍Подробный обзор с графиками смотрите на портале.

@finrangecom

{kind=link}

📈Сегодня решили в портфеле со смешанной стратегией зафиксировать прибыль по акциям Детского мира, продав бумаги по 117,9 руб. на 15% от портфеля, цель была 120 руб. Полученная прибыль составила +16,73% за 18 дней. Напомним, акции Детского мира в портфеле с консервативной стратегией сохраняем! #DSKY

@finrangecom

@finrangecom

{kind=link}