📑#Черкизово опубликовала финансовые результаты за II кв. 2019 г. по МСФО. Выручка компании увеличилась на 25,5% по сравнению с аналогичным периодом прошлого года – до 29 млрд руб. Валовая прибыль снизилась на 23,8% - до 7,4 млрд руб. Показатель EBITDA составил 4,1 млрд руб., снизившись на 7,3%, чистая прибыль Черкизово за апрель-июнь упала на 61,8% и составила 2,2 млрд руб., скорректированный показатель чистой прибыли составил 1,3 млрд руб. (-39,2%).

Положительная динамика выручки компании обусловлена ростом объемов реализации продукции и цен во всех сегментах. Больше всех рост показал сегмент птицеводства, за счет консолидации активов, приобретенных в конце 2018 г. в Сибири и Центральной части России. Снижение чистой прибыли, по словам генерального директора группы, связано с ростом цен на сырье. В частности, в сегменте мясопереработки скорректированный показатель EBITDA показал отрицательное значение.

Группа активно инвестирует в растениеводство и в новые площади отъема-откорма, а также собирается закрыть дефицит в инкубационном яйце, приобретя 100% ЗАО «Ровеньский бройлер». Таким образом, приобретя «Ровенского бройлера» компания сможет сама полностью обеспечивать себя инкубационным яйцом, а также контролировать качественные показатели и ветеринарию. Сумма данной сделки может составить более 1 млрд руб.

По итогам отчётного периода совет директоров Черкизово предложил рекомендовать выплатить дивиденды за I пол. 2019 г. в размере 48,79 руб., но окончательное решение будет принято 26 сентября 2019г. Текущая полугодовая дивидендная доходность составляет 2,5%. Датой закрытия реестра на получение дивидендов предложено утвердить 3 октября 2019 г.

#Отчётность #GCHE

@Passive_Invests💼

Положительная динамика выручки компании обусловлена ростом объемов реализации продукции и цен во всех сегментах. Больше всех рост показал сегмент птицеводства, за счет консолидации активов, приобретенных в конце 2018 г. в Сибири и Центральной части России. Снижение чистой прибыли, по словам генерального директора группы, связано с ростом цен на сырье. В частности, в сегменте мясопереработки скорректированный показатель EBITDA показал отрицательное значение.

Группа активно инвестирует в растениеводство и в новые площади отъема-откорма, а также собирается закрыть дефицит в инкубационном яйце, приобретя 100% ЗАО «Ровеньский бройлер». Таким образом, приобретя «Ровенского бройлера» компания сможет сама полностью обеспечивать себя инкубационным яйцом, а также контролировать качественные показатели и ветеринарию. Сумма данной сделки может составить более 1 млрд руб.

По итогам отчётного периода совет директоров Черкизово предложил рекомендовать выплатить дивиденды за I пол. 2019 г. в размере 48,79 руб., но окончательное решение будет принято 26 сентября 2019г. Текущая полугодовая дивидендная доходность составляет 2,5%. Датой закрытия реестра на получение дивидендов предложено утвердить 3 октября 2019 г.

#Отчётность #GCHE

@Passive_Invests💼

{kind=link}

📑#МосБиржа: финансовые результаты за II кв. 2019 г. по МСФО. Биржа продолжает набирать обороты…

Прибыль биржи за отчётный период выросла на 21,3% по сравнению с аналогичным периодом прошлого года – до 5,9 млрд руб.

Рост прибыли обусловлен увеличением комиссионного дохода на 10% - до 6,5 млрд руб., что в свою очередь привело к лучшему кварталу в истории по данному показателю. Основные направления бизнеса, такие как: денежный рынок и рынки акций и облигаций, а также депозитарные и расчетные услуги – продемонстрировали рекордные значения комиссионного дохода.

На фондовом рынке всё большее значение приобретают частные инвесторы — ежемесячно открывается более 100 тыс. новых брокерских счетов.

Таким образом, как я писал раньше, рост комиссионного дохода начинает перекрывать снижение процентного дохода. Также дополнительное влияние на прибыль оказали доходы от валютных свопов. В связи с вышеперечисленным, я сохраняю позиции в основном и консервативном портфеле ИИС. Подробный анализ с графиками. #Отчётность #MOEX

@Passive_Invests💼

Прибыль биржи за отчётный период выросла на 21,3% по сравнению с аналогичным периодом прошлого года – до 5,9 млрд руб.

Рост прибыли обусловлен увеличением комиссионного дохода на 10% - до 6,5 млрд руб., что в свою очередь привело к лучшему кварталу в истории по данному показателю. Основные направления бизнеса, такие как: денежный рынок и рынки акций и облигаций, а также депозитарные и расчетные услуги – продемонстрировали рекордные значения комиссионного дохода.

На фондовом рынке всё большее значение приобретают частные инвесторы — ежемесячно открывается более 100 тыс. новых брокерских счетов.

Таким образом, как я писал раньше, рост комиссионного дохода начинает перекрывать снижение процентного дохода. Также дополнительное влияние на прибыль оказали доходы от валютных свопов. В связи с вышеперечисленным, я сохраняю позиции в основном и консервативном портфеле ИИС. Подробный анализ с графиками. #Отчётность #MOEX

@Passive_Invests💼

{kind=link}

📅Корпоративный календарь на неделю от @Passive_Invests💼.

Внимание, на этой неделе большое количество финансовых отчётов.

#Календарь

Внимание, на этой неделе большое количество финансовых отчётов.

#Календарь

{kind=link}

📑#ФСК опубликовала финансовые результаты за I пол. 2019 г. по МСФО. Выручка кампании за январь – июнь снизалась на 2,1% по сравнению аналогичным периодом прошлого года – до115 млрд руб. Скорректированная EBITDA увеличилась за 6 мес. 2019 г. на 6,6% – до 73,8 млрд руб. Чистая прибыль выросла на 24,6% – до 50,7 млрд руб.

Снижение общей выручки связано со снижением выручки по генподрядным договорам (-97,7%) т.к. основные этапы строительных проектов были завершены. Еще одним фактором стало сокращение продаж электроэнергии в связи со снижением объемов реализации электроэнергии дочерним обществом Компании. Прибыль выросла за счёт сделки по обмену активов с ДВЭУК, состоявшаяся в начале года, а также из-за роста выручки по передаче электроэнергии вследствие роста тарифа на 5,5% в начале III кв. 2018 г.

Основным драйвером роста прибыли в I пол. 2019 г. выступила сделка по обмену активов с ДВЭУК (+10,4 млрд руб. к «бумажной» прибыли), без учета сделки скорректированная прибыль выросла незначительно (+0,7%). Таким образом, можно ожидать дивиденды на уровне 2018 г.

#Отчётность #FEES

@Passive_Invests💼

Снижение общей выручки связано со снижением выручки по генподрядным договорам (-97,7%) т.к. основные этапы строительных проектов были завершены. Еще одним фактором стало сокращение продаж электроэнергии в связи со снижением объемов реализации электроэнергии дочерним обществом Компании. Прибыль выросла за счёт сделки по обмену активов с ДВЭУК, состоявшаяся в начале года, а также из-за роста выручки по передаче электроэнергии вследствие роста тарифа на 5,5% в начале III кв. 2018 г.

Основным драйвером роста прибыли в I пол. 2019 г. выступила сделка по обмену активов с ДВЭУК (+10,4 млрд руб. к «бумажной» прибыли), без учета сделки скорректированная прибыль выросла незначительно (+0,7%). Таким образом, можно ожидать дивиденды на уровне 2018 г.

#Отчётность #FEES

@Passive_Invests💼

{kind=link}

📑Детский Мир опубликовал финансовые результаты за II кв. 2019 г. по МСФО. Выручка ритейла во II кв. 2019 г выросла на 16,3% по сравнению с аналогичным периодом прошлого года – до 28 млрд руб. Выручка интернет магазина выросла на 70,8% - до 2,7 млрд руб. Валовая прибыль составила 9,5 млрд руб., увеличившись на 12,8%, при рентабельности в 33,9%. Показатель скорректированная EBITDA вырос на 16% по сравнению с аналогичным периодом 2018 г. – до 3,5 млрд руб., чистая прибыль выросла на 20,8% и составила 1,9 млрд руб.

Рост финансовых показателей обусловлен открытием новых магазинов сети и выходом их на полную мощности, а также ростом онлайн-продаж и ростом чеков (like-for-like) в России и Казахстане. Детский мир планирует открыть более 90 новых магазинов по итогам года, что на 20 магазинов больше, чем ранее планировалось. Недавно ритейл запустил интернет-магазин в Казахстане и сейчас занялся разработкой новой онлайн-платформы с товарами для детей и семьи, которая может составить конкуренцию онлайн-магазину Wildberries.

Исходя из вышеперечисленного, мнение по ритейлу остается прежним. Детский мир – это компания роста, растущий бизнес, экспансия в страны СНГ. Также, открытие новой торговой онлайн-площадки может стать дополнительным позитивом для акций и бизнеса в целом.

#Отчётность #DSKY

@Passive_Invests💼

Рост финансовых показателей обусловлен открытием новых магазинов сети и выходом их на полную мощности, а также ростом онлайн-продаж и ростом чеков (like-for-like) в России и Казахстане. Детский мир планирует открыть более 90 новых магазинов по итогам года, что на 20 магазинов больше, чем ранее планировалось. Недавно ритейл запустил интернет-магазин в Казахстане и сейчас занялся разработкой новой онлайн-платформы с товарами для детей и семьи, которая может составить конкуренцию онлайн-магазину Wildberries.

Исходя из вышеперечисленного, мнение по ритейлу остается прежним. Детский мир – это компания роста, растущий бизнес, экспансия в страны СНГ. Также, открытие новой торговой онлайн-площадки может стать дополнительным позитивом для акций и бизнеса в целом.

#Отчётность #DSKY

@Passive_Invests💼

{kind=link}

📑М.Видео-Эльдорадо: финансовые результаты за I пол. 2019 г. по МСФО. Рост в долг!

Выручка компании за январь – июнь увеличилась на 7,9% по сравнению аналогичным периодом прошлого года – до 161,5 млрд руб. Валовая прибыль группы выросла на 8,4% и составила 41,7 млрд руб., при рентабельности в 28,5%. Скорректированная EBITDA за 6 мес. 2019 г. увеличилась на 10,5% - до 10 млрд руб., чистая прибыль выросла на 7,9% – до 5,5 млрд руб.

Рост финансовых показателей группы связан с ростом трафика и среднего чека, а также ростом онлайн-продаж магазинов М.видео и Эльдорадо. Ритейл начал сотрудничество с сотовым оператором МТС и организовала совместную розничную сеть под брендом «МТС+М.видео». Магазины будут формата mmobile, но площадью 100 кв.м, обычный формат mmobile составляет 250-300 кв. м. Расходы на открытие первого магазина ритейл и телеком делят пополам, а доход распределяется по партнерской модели. Данное сотрудничество должно обеспечить рост трафика и выручки. До конца года планируется открытие еще двух таких магазинов.

Таким образом, компания продолжает наращивать долю на рынке, что, в свою очередь привело к увеличению долговой нагрузке. Сейчас компания планирует направлять денежные средства на снижение долговой нагрузки, в 2022 г. ритейлер планирует снизить чистый долг до 0,4х EBITDA. Из-за этого «М.Видео-Эльдорадо» начнёт платить дивиденды с 2020 г. Ранее менеджмент компании говорил, что возобновит выплату дивидендов в 2019 г.

#Отчетность #MVID

@Passive_Invests💼

Выручка компании за январь – июнь увеличилась на 7,9% по сравнению аналогичным периодом прошлого года – до 161,5 млрд руб. Валовая прибыль группы выросла на 8,4% и составила 41,7 млрд руб., при рентабельности в 28,5%. Скорректированная EBITDA за 6 мес. 2019 г. увеличилась на 10,5% - до 10 млрд руб., чистая прибыль выросла на 7,9% – до 5,5 млрд руб.

Рост финансовых показателей группы связан с ростом трафика и среднего чека, а также ростом онлайн-продаж магазинов М.видео и Эльдорадо. Ритейл начал сотрудничество с сотовым оператором МТС и организовала совместную розничную сеть под брендом «МТС+М.видео». Магазины будут формата mmobile, но площадью 100 кв.м, обычный формат mmobile составляет 250-300 кв. м. Расходы на открытие первого магазина ритейл и телеком делят пополам, а доход распределяется по партнерской модели. Данное сотрудничество должно обеспечить рост трафика и выручки. До конца года планируется открытие еще двух таких магазинов.

Таким образом, компания продолжает наращивать долю на рынке, что, в свою очередь привело к увеличению долговой нагрузке. Сейчас компания планирует направлять денежные средства на снижение долговой нагрузки, в 2022 г. ритейлер планирует снизить чистый долг до 0,4х EBITDA. Из-за этого «М.Видео-Эльдорадо» начнёт платить дивиденды с 2020 г. Ранее менеджмент компании говорил, что возобновит выплату дивидендов в 2019 г.

#Отчетность #MVID

@Passive_Invests💼

{kind=link}

📑#Акрон опубликовал финансовые результаты за I пол. 2019 г. по МСФО. Выручка компании за отчётный период увеличилась на 22% по сравнению с аналогичным периодом прошлого года – до 60,5 млрд руб. Показатель EBITDA за I пол. 2019 г. выросла на 34% – до 21 млрд руб., чистая прибыль подскочила в 5 раз – до 17,2 млрд руб.

Сильные финансовые результаты обусловлены в основном неденежными статьями, группа получила нетто-прибыль по курсовым разницам 5,9 млрд руб. против убытка 2,2 млрд руб. годом ранее. Финпоказатели от основной деятельности выросли за счёт увеличения объёмов продаж на 5%, роста мировых долларовых цен на большинство продуктов Акрона, а также повышения среднего курса доллара по отношению к рублю на 10%. #Отчетность #AKRN

@Passive_Invests💼

Сильные финансовые результаты обусловлены в основном неденежными статьями, группа получила нетто-прибыль по курсовым разницам 5,9 млрд руб. против убытка 2,2 млрд руб. годом ранее. Финпоказатели от основной деятельности выросли за счёт увеличения объёмов продаж на 5%, роста мировых долларовых цен на большинство продуктов Акрона, а также повышения среднего курса доллара по отношению к рублю на 10%. #Отчетность #AKRN

@Passive_Invests💼

{kind=link}

📑#Лукойл опубликовал сильные финансовые результаты за I пол. 2019 г. по МСФО. Выручка нефтегазовой компании увеличилась с 3,7 трлн руб. до 4 трлн руб. по сравнению с аналогичным периодом прошлого года. Показатель EBITDA составил 630 млрд руб., что на 22,5% выше по сравнению с I пол. 2018 г., чистая прибыль выросла на 20% - до 330,5 млрд руб. Свободный денежный поток за январь – июнь вырос в 1,7 раза – до 308,3 млрд руб.

Результаты в рамках ожиданий, показатели группы улучшились за счет роста объемов добычи нефти в России и газа за рубежом, увеличения доли высокомаржинальных объемов в структуре добычи нефти в России, обесценения рубля и применения налога на дополнительный доход от добычи углеводородного сырья на некоторых месторождениях, а также роста доходности розничной сети и торговых операций. Негативное влияние оказало снижение мировых цен на углеводороды и маржи переработки за рубежом, поясняет компания.

#Отчетность #LKOH

@Passive_Invests💼

Результаты в рамках ожиданий, показатели группы улучшились за счет роста объемов добычи нефти в России и газа за рубежом, увеличения доли высокомаржинальных объемов в структуре добычи нефти в России, обесценения рубля и применения налога на дополнительный доход от добычи углеводородного сырья на некоторых месторождениях, а также роста доходности розничной сети и торговых операций. Негативное влияние оказало снижение мировых цен на углеводороды и маржи переработки за рубежом, поясняет компания.

#Отчетность #LKOH

@Passive_Invests💼

{kind=link}

📑#Полиметалл опубликовал финансовые результаты за I пол. 2019 г. по МСФО. Выручка компании за январь-июнь выросла на 20% по сравнению с аналогичным периодом прошлого года – до $946 млн. Показатель скорректированная EBITDA вырос на 34% - до $403 млн., чистая прибыль Полиметалла за январь-июнь снизилась на 12% и составила $153 млн, скорректированная чистая прибыль на курсовые разницы составила $188 млн (+21%).

Положительная динамика финансовых показателей связана с ростом производства на 22%, за счет высоких показателей по добыче золота на Кызыле, а также высокими ценами на золото. По итогам отчётного периода совет директоров Полиметалла одобрил выплатить дивиденды за I пол. 2019 г. в размере $0,2 на акцию, что соответствует 50% от скорректированной чистой прибыли. Текущая полугодовая дивидендная доходность составляет 1,16%. Датой закрытия реестра на получение дивидендов предложено утвердить 6 сентября 2019 г.

Также, руководство Полиметалла при текущих ценах на золото, видит возможность выплаты спецдивидендов. Если данная динамика сохранится, то компания ожидает достичь уровня показателя Net dept/EBITDA равного 1,5х, что позволит ей выплатить спецдивиденды в следующем году. #Отчетность #POLY

@Passive_Invests💼

Положительная динамика финансовых показателей связана с ростом производства на 22%, за счет высоких показателей по добыче золота на Кызыле, а также высокими ценами на золото. По итогам отчётного периода совет директоров Полиметалла одобрил выплатить дивиденды за I пол. 2019 г. в размере $0,2 на акцию, что соответствует 50% от скорректированной чистой прибыли. Текущая полугодовая дивидендная доходность составляет 1,16%. Датой закрытия реестра на получение дивидендов предложено утвердить 6 сентября 2019 г.

Также, руководство Полиметалла при текущих ценах на золото, видит возможность выплаты спецдивидендов. Если данная динамика сохранится, то компания ожидает достичь уровня показателя Net dept/EBITDA равного 1,5х, что позволит ей выплатить спецдивиденды в следующем году. #Отчетность #POLY

@Passive_Invests💼

{kind=link}

📑#Лента опубликовала финансовые результаты за I пол. 2019 г. По МСФО. Выручка ритейла выросла на 3,1% по сравнению с аналогичным периодом прошлого года – до 199,2 млрд руб. Выручка от розничных продаж увеличилась 7,2%, а оптовая упала на 62,2%. Показатель EBITDA снизился на 24,2% - до 16,1 млрд руб., рентабельность по EBITDA составила 8,1%. Чистый убыток Ленты за январь-июнь составил 4,5 млрд руб.

Лента продемонстрировала весьма слабые результаты, динамика выручки замедляется, частота визитов покупателей снижается, рост розничного среднего чека замедляется, что в свою очередь связано со снижением покупательской способности. Чистый убыток, менеджмент компании, связывает с ростом неденежных расходов, общей суммой 10,2 млрд руб. Чистый долг Ленты составляет 99,2 млрд руб., при долговой нагрузке в 2,7x.

Ритейл подтверждает прогноз по открытию 8 магазинов в 2019 г., а также из-за неблагоприятных экономических условий, снижает прогноз по открытию супермаркетов с 7 до 3 магазинов. Учитывая рыночную конъектуру и прогнозы менеджмента, отрицательная динамика показателей Ленты продолжится, в связи с этим, считаю не целесообразно инвестировать в акции компании, несмотря на низкую цену акций. #Отчетность #LNTA

@Passive_Invests💼

Лента продемонстрировала весьма слабые результаты, динамика выручки замедляется, частота визитов покупателей снижается, рост розничного среднего чека замедляется, что в свою очередь связано со снижением покупательской способности. Чистый убыток, менеджмент компании, связывает с ростом неденежных расходов, общей суммой 10,2 млрд руб. Чистый долг Ленты составляет 99,2 млрд руб., при долговой нагрузке в 2,7x.

Ритейл подтверждает прогноз по открытию 8 магазинов в 2019 г., а также из-за неблагоприятных экономических условий, снижает прогноз по открытию супермаркетов с 7 до 3 магазинов. Учитывая рыночную конъектуру и прогнозы менеджмента, отрицательная динамика показателей Ленты продолжится, в связи с этим, считаю не целесообразно инвестировать в акции компании, несмотря на низкую цену акций. #Отчетность #LNTA

@Passive_Invests💼

{kind=link}

📑#Распадская опубликовала финансовые результаты за I пол. 2019 г. по МСФО. Дивидендное разочарование...

Выручка компании выросла на 5% по сравнению с аналогичным периодом прошлого года – до $569 млн. Показатель EBITDA снизился на 2% - до $297 млн., рентабельность по EBITDA составила 52,2%. Чистая прибыль Распадской за январь-июнь составила $211 млн, снизившись на 6%.

Рост выручки обусловлен ростом реализации рядового угля и угольного концентрата в России и на экспорт. На снижение прибыли повлияла продолжающаяся отрицательна динамика цен на уголь и укрепление рубля.

По итогам отчётного периода совет директоров Распадской предложил рекомендовать выплатить дивиденды за I пол. 2019 г. в размере 2,5 руб., это будет первая выплата с 2011 г. Согласно новой дивидендной политики, компания будет направлять на дивиденды не менее $50 млн в год. Выплаты будут происходить двумя траншами не менее $25 млн. Если показатель Net dept/EBITDA будет больше 2x, то выплаты дивидендов не будет. Текущая полугодовая дивидендная доходность составляет 2%. Датой закрытия реестра на получение дивидендов предложено утвердить 20 октября 2019 г.

Распадская заплатила меньше дивидендов, чем ожидали участники рынка. Инвесторы рассчитывали, что Евраз Групп – материнская компания, будет выкачивать денежные средства таким образом, для снижения долговой нагрузки группы, но компания решила пойти другим путём: «Распадская выдала займ Южкузбассуголю – дочерней компании в размере $97 млн». В связи с этим, можно сделать вывод, что мажоритарий не расположен к миноритариям и не хочет делиться с акционерами прибылью. Учитывая такое отношение, считаю, что не стоит покупать акции по текущим ценам. #Отчетность #RASP

@Passive_Invests💼

Выручка компании выросла на 5% по сравнению с аналогичным периодом прошлого года – до $569 млн. Показатель EBITDA снизился на 2% - до $297 млн., рентабельность по EBITDA составила 52,2%. Чистая прибыль Распадской за январь-июнь составила $211 млн, снизившись на 6%.

Рост выручки обусловлен ростом реализации рядового угля и угольного концентрата в России и на экспорт. На снижение прибыли повлияла продолжающаяся отрицательна динамика цен на уголь и укрепление рубля.

По итогам отчётного периода совет директоров Распадской предложил рекомендовать выплатить дивиденды за I пол. 2019 г. в размере 2,5 руб., это будет первая выплата с 2011 г. Согласно новой дивидендной политики, компания будет направлять на дивиденды не менее $50 млн в год. Выплаты будут происходить двумя траншами не менее $25 млн. Если показатель Net dept/EBITDA будет больше 2x, то выплаты дивидендов не будет. Текущая полугодовая дивидендная доходность составляет 2%. Датой закрытия реестра на получение дивидендов предложено утвердить 20 октября 2019 г.

Распадская заплатила меньше дивидендов, чем ожидали участники рынка. Инвесторы рассчитывали, что Евраз Групп – материнская компания, будет выкачивать денежные средства таким образом, для снижения долговой нагрузки группы, но компания решила пойти другим путём: «Распадская выдала займ Южкузбассуголю – дочерней компании в размере $97 млн». В связи с этим, можно сделать вывод, что мажоритарий не расположен к миноритариям и не хочет делиться с акционерами прибылью. Учитывая такое отношение, считаю, что не стоит покупать акции по текущим ценам. #Отчетность #RASP

@Passive_Invests💼

{kind=link}

📑#ФосАгро опубликовал финансовые результаты за I пол. 2019 г. по МСФО. Выручка по итогам отчётного периода увеличилась на 17% по сравнению с аналогичным переродом прошлого года – до 130,4 млрд руб., EBITDA выросла на 31% – до 43,4 млрд руб., рентабельность увеличилась до 33%. Чистая прибыль составила 32,9 млрд руб., увеличившись на 235%.

На фоне сильных финансовых результатов чистый долг снизился на 10,8%, а долговая нагрузка сократилась почти в два раза – до 1,3х. Высокие результаты обусловлены ростом продаж, сильный вклад пришёлся на внутренний рынок, а также благодаря улучшению оборачиваемости дебиторской задолженности после перепродажи торговой дебиторской задолженности.

Менеджмент прогнозирует роста осеннего спроса со стороны рынков Северной Америки и Европы. Намерение крупных китайских производителей ежеквартально сокращать на 800-1 000 тыс. тонн производство DAP приведёт к росту цен на удобрения или как минимум к удержанию цен на текущих уровнях.

По итогам отчётного периода совет директоров ФосАгро рекомендовал дивиденды в размере 54 руб. на акцию. В общей сумме на дивиденды компания направит почти 7 млрд руб. Текущая квартальная дивидендная доходность составляет 2%. Рекомендованная дата закрытия реестра на получение дивидендов - 15 октября 2019 г. Внеочередное собрание акционеров назначено на 9 сентября 2019 г.

Принимая во внимание стабильный денежный поток и позитивную динамику финансовых результатов, менеджмент ФосАгро представит варианты новой дивидендной политики на заседании 24 сентября, накануне Дня Инвестора, где планируется представить стратегию развития компании до 2025 г.

В связи с вышеперечисленным, я сохраняю акции в портфеле, цена покупки 2290 - 2300 руб., доля в основном составляет 25%, ИИС – 10% от портфеля.

#Отчетность #PHOR

@Passive_Invests💼

На фоне сильных финансовых результатов чистый долг снизился на 10,8%, а долговая нагрузка сократилась почти в два раза – до 1,3х. Высокие результаты обусловлены ростом продаж, сильный вклад пришёлся на внутренний рынок, а также благодаря улучшению оборачиваемости дебиторской задолженности после перепродажи торговой дебиторской задолженности.

Менеджмент прогнозирует роста осеннего спроса со стороны рынков Северной Америки и Европы. Намерение крупных китайских производителей ежеквартально сокращать на 800-1 000 тыс. тонн производство DAP приведёт к росту цен на удобрения или как минимум к удержанию цен на текущих уровнях.

По итогам отчётного периода совет директоров ФосАгро рекомендовал дивиденды в размере 54 руб. на акцию. В общей сумме на дивиденды компания направит почти 7 млрд руб. Текущая квартальная дивидендная доходность составляет 2%. Рекомендованная дата закрытия реестра на получение дивидендов - 15 октября 2019 г. Внеочередное собрание акционеров назначено на 9 сентября 2019 г.

Принимая во внимание стабильный денежный поток и позитивную динамику финансовых результатов, менеджмент ФосАгро представит варианты новой дивидендной политики на заседании 24 сентября, накануне Дня Инвестора, где планируется представить стратегию развития компании до 2025 г.

В связи с вышеперечисленным, я сохраняю акции в портфеле, цена покупки 2290 - 2300 руб., доля в основном составляет 25%, ИИС – 10% от портфеля.

#Отчетность #PHOR

@Passive_Invests💼

{kind=link}

📑#РусГидро опубликовала финансовые результаты за II кв. 2019 г. по МСФО. Выручка компании снизилась на 1,4% по сравнению с аналогичным периодом прошлого года – до 91,1 млрд руб. Показатель EBITDA упал на 24,8% – до 21,2 млрд руб. Чистая прибыль составила 12,7 млрд руб., показав снижение на 12,2%

Слабые финансовые показатели обусловлены снижение выработки, а также увеличение операционных расходов на 10,1%, которые связаны с ростом затрат на топливо и покупную энергию и мощность.

Компания прогнозирует положительную динамику операционных показателей на 2019 г., чему поспособствует восстановление электроэнергии и притока воды, которые уже достигли среднего уровня. А вот, что касается общего объема производства электроэнергии в 2019 г., то РусГидро ожидает его ниже уровня 2018 г. Также, менеджмент компании прогнозирует рост расходов на модернизацию ГЭС при сохранении общего уровня расходов до 2023 г.

Несмотря на выход слабой отчетности, акции РусГидро в пятницу показали рост на 2,1%. Данный рост, скорее всего, связан с возможными дивидендными выплатами в 2020 г. Согласно новой дивидендной политике, минимальный размер дивидендов предусмотрен на уровне среднего размере дивидендов за последние три года. Компания планирует направить 15,7 млрд руб. на выплату дивидендов в 2020 г., а дивиденд на акцию может составить 0,0362 руб., что соответствует 6,6% доходности при текущих ценах. По словам менеджмента это минимальный уровень дивидендных выплат, и он примерно соответствует размеру дивидендов 2018 г.

Что касается ввода станций, то ввод «Сахалинской» ГЭС планируется в сентябре, Зарамагской ГЭС в октябре, а ввод ТЭЦ в Советской Гавани запланирован на начало 2020 г. Ввод «Зарамагской» ГЭС должен был осуществиться еще до 1 января 2019 г. согласно обязательству по ДПМ, но РусГидро просрочила сроки. В последствии Наблюдательный совет ассоциации «НП Совет рынка» принял решение о списании штрафа с компании, который составляет порядка 40 млн руб.

Также, Русгидро намерена получить электросетевые и генерирующие активы АО «ДВЭУК», расположенные в Магаданской области, Приморском и Хабаровском краях. Но, пока никаких решений по интеграции нет, и компания не ожидает его принятия до конца года.

#Отчетность #HYDR

@Passive_Invests💼

Слабые финансовые показатели обусловлены снижение выработки, а также увеличение операционных расходов на 10,1%, которые связаны с ростом затрат на топливо и покупную энергию и мощность.

Компания прогнозирует положительную динамику операционных показателей на 2019 г., чему поспособствует восстановление электроэнергии и притока воды, которые уже достигли среднего уровня. А вот, что касается общего объема производства электроэнергии в 2019 г., то РусГидро ожидает его ниже уровня 2018 г. Также, менеджмент компании прогнозирует рост расходов на модернизацию ГЭС при сохранении общего уровня расходов до 2023 г.

Несмотря на выход слабой отчетности, акции РусГидро в пятницу показали рост на 2,1%. Данный рост, скорее всего, связан с возможными дивидендными выплатами в 2020 г. Согласно новой дивидендной политике, минимальный размер дивидендов предусмотрен на уровне среднего размере дивидендов за последние три года. Компания планирует направить 15,7 млрд руб. на выплату дивидендов в 2020 г., а дивиденд на акцию может составить 0,0362 руб., что соответствует 6,6% доходности при текущих ценах. По словам менеджмента это минимальный уровень дивидендных выплат, и он примерно соответствует размеру дивидендов 2018 г.

Что касается ввода станций, то ввод «Сахалинской» ГЭС планируется в сентябре, Зарамагской ГЭС в октябре, а ввод ТЭЦ в Советской Гавани запланирован на начало 2020 г. Ввод «Зарамагской» ГЭС должен был осуществиться еще до 1 января 2019 г. согласно обязательству по ДПМ, но РусГидро просрочила сроки. В последствии Наблюдательный совет ассоциации «НП Совет рынка» принял решение о списании штрафа с компании, который составляет порядка 40 млн руб.

Также, Русгидро намерена получить электросетевые и генерирующие активы АО «ДВЭУК», расположенные в Магаданской области, Приморском и Хабаровском краях. Но, пока никаких решений по интеграции нет, и компания не ожидает его принятия до конца года.

#Отчетность #HYDR

@Passive_Invests💼

{kind=link}

📅Корпоративный календарь на неделю от Passive Invests. Сезон отчётностей подошёл к концу. В пятницу ждём заседания ЦБ РФ.

#Календарь

@Passive_Invests💼

#Календарь

@Passive_Invests💼

{kind=link}

Акции Сургутнефтегаза продолжают ралли на слухах о том, что нефтяная компания создала дочернюю структуру - ООО «Рион», которая заявила в качестве своих видов деятельности вложение в ценные бумаги и управление ценными бумагами. Участники рынка ожидают, что материнская компания будет реализовывать свои многомиллиардные долларовые депозиты на фондовом рынке. По данным на конец II кв. 2019 г. «подушка» Сургутнефтегаза составляла порядка 3 трлн рублей. Мы считаем, что участники рынка рано сделали выводы, но, как говорится: «Покупай на слухах – продавай на фактах». Считаю, что лучше фиксировать прибыль и оставаться вне рынка по отношению к данным ценным бумагам. #акциядня #Сургутнефтегаз #SNGS

@Passive_Invests💼

@Passive_Invests💼

{kind=link}

📉Спекулянты развели инвесторов Сургутнефтегаза

Глава Сургутнефтегаза Владимир Богданов сказал: «Многие компании сейчас создают (такие) дочерние общества. Это домыслы тех, кто хочет избавиться от акций... продать подороже. Это их вопросы, это они подогревают... У нас есть дочерние предприятия, где надо тоже управлять.... И другие финансовые активы, которые мы имеем, надо более грамотно ими управлять».

P.S.: Не удержался и прокатился на шорте, +3,5% за 30 минут - приятно 😃 #акциядня #Сургутнефтегаз #SNGS

@Passive_Invests💼

Глава Сургутнефтегаза Владимир Богданов сказал: «Многие компании сейчас создают (такие) дочерние общества. Это домыслы тех, кто хочет избавиться от акций... продать подороже. Это их вопросы, это они подогревают... У нас есть дочерние предприятия, где надо тоже управлять.... И другие финансовые активы, которые мы имеем, надо более грамотно ими управлять».

P.S.: Не удержался и прокатился на шорте, +3,5% за 30 минут - приятно 😃 #акциядня #Сургутнефтегаз #SNGS

@Passive_Invests💼

{kind=link}

В Европе упали цены на газ, будут ли расти дивиденды Газпрома?

Подготовил для вас не большой обзор компании👇 #Газпром #GAZP

@Passive_Invests💼

Подготовил для вас не большой обзор компании👇 #Газпром #GAZP

@Passive_Invests💼

Vk

Анализ Газпрома — всё решит дивидендная политика

Газпром опубликовала финансовые результаты за I пол. 2019 г. по МСФО. Выручка компании увеличилась на 3% по сравнению с аналогичным периодом прошлого года – до 4,1 трлн руб. Увеличение выручки произошло за счет роста продаж продуктов нефтепереработки, сырой…

📚 Дэйтрейдер. Кровь, пот и слезы успеха

Книга показывает закулисную торговлю, повествует о невероятном прорыве Борселино на Чикагской Торговой Бирже и позволяет проникнуть в стратегию и тактику дэйтрейдера. Яростный и бесстрашный боец, впервые попавший в хаос и вибрирующее возбуждение биржи, Борселино с первых мгновений почувствовал свое призвание.Автор делится воспоминаниями о превратностях своей судьбы, четко выделяя, слагаемое своего беспримерного успеха — редкое сочетание дисциплины, напористости, интеллекта и сверхъестественной способности понимать и интерпретировать рынок.

P.S.: Для любителей трейдинга и историй. #Библиотека

@Passive_Invests💼

Книга показывает закулисную торговлю, повествует о невероятном прорыве Борселино на Чикагской Торговой Бирже и позволяет проникнуть в стратегию и тактику дэйтрейдера. Яростный и бесстрашный боец, впервые попавший в хаос и вибрирующее возбуждение биржи, Борселино с первых мгновений почувствовал свое призвание.Автор делится воспоминаниями о превратностях своей судьбы, четко выделяя, слагаемое своего беспримерного успеха — редкое сочетание дисциплины, напористости, интеллекта и сверхъестественной способности понимать и интерпретировать рынок.

P.S.: Для любителей трейдинга и историй. #Библиотека

@Passive_Invests💼

📅Корпоративный календарь на неделю от Passive Invests.

Сезон отчётностей подошёл к концу. Корпоративных событий всё меньше, в связи с этим, возвращаемся к рубрике «Анализ по просьбе подписчиков», который традиционно начинается пятницу. #Календарь

@Passive_Invests💼

Сезон отчётностей подошёл к концу. Корпоративных событий всё меньше, в связи с этим, возвращаемся к рубрике «Анализ по просьбе подписчиков», который традиционно начинается пятницу. #Календарь

@Passive_Invests💼

{kind=link}

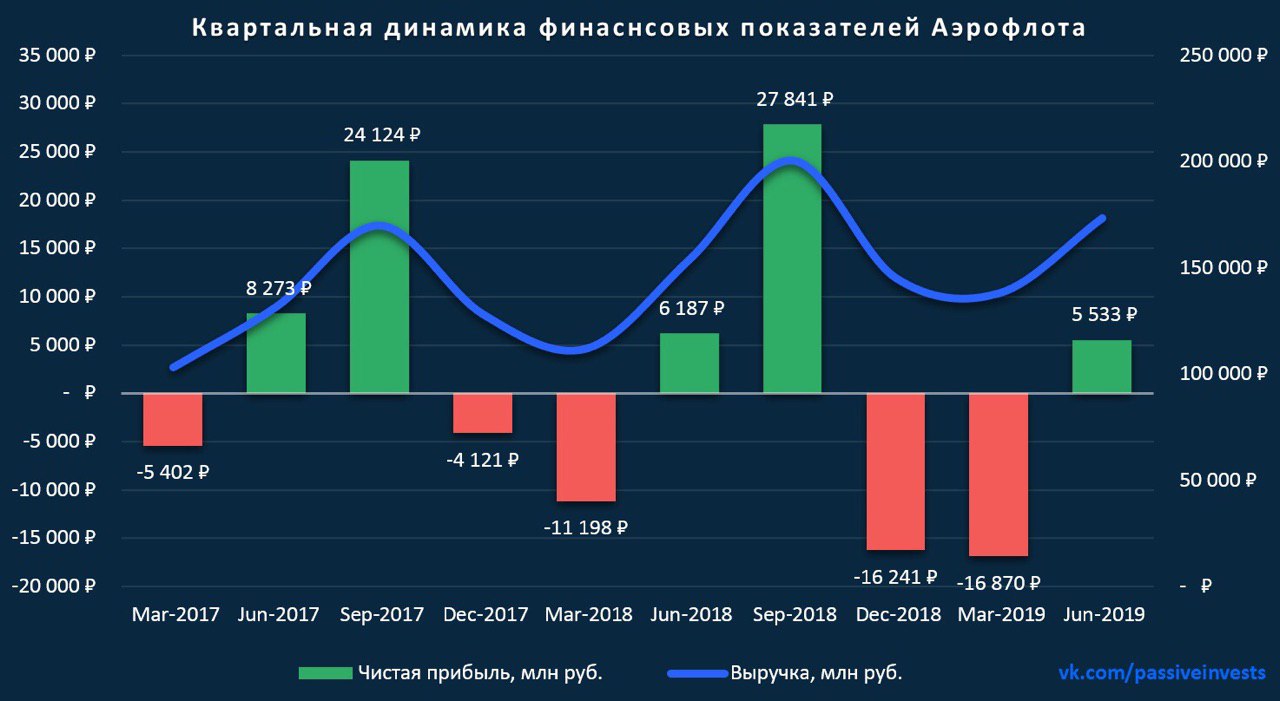

В сезон отчётностей, #Аэрофлот как-то пролетел мимо меня. Компания отчиталась о финансовых результатах за I пол. 2019 г. по МСФО. Выручка авиаперевозчика увеличилась на 17,2% год к году – до 311,4 млрд руб. Показатель EBITDA составил 68,2 млрд руб., увеличившись на 15,7%. Рентабельность по EBITDA составила 21,9%. Операционная прибыль компании снизилась на 16,2% и составила 14,6 млрд руб. чистый убыток Аэрофлота за январь-июнь составил 8,78 млрд руб.

Аэрофлот в очередной раз отчитался слабо. Положительная динамика выручки обусловлена ростом пассажирооборота (+11,7%), а также увеличением на 0,7% доходных ставок. В целом, давление на динамику финансовых показателей оказали рост цен на топливо и валютные расходы компании. Дополнительным негативным фактором стало закрытие воздушного пространства Пакистана, что привело к увеличению полетного времени в пункты Таиланда, Вьетнама, Индии, что, в свою очередь, привело к дополнительным расходам на авиационное топливо. Операционные расходы компании в I пол. показали рост на 19,5%. Расходы на топливо увеличились на 19%, обслуживание самолета на 21%. Чистый долг российского авиагиганта снизился на 12,4% и составляет 552,3 млрд руб.

Положительная динамика цен на нефть сохраняет высокий уровень затрат группы на топливо. Хоть, пассажирооборот компании растет, но расходы на обслуживание тоже растут (+21% в I пол). Исходя из этого, скорее всего, отчет за III кв. не сильно поменяет картину.

Группа рассматривает опцию продажи порядка 25% лоукостера «Победа» в рамках IPO. Авиагигант не собирается терять полный контроль в «Победе» т.к. лоукостер считается основным драйвером роста группы, который поможет достичь цели перевезти 100 млн пассажиров к 2023 году. «Победа» в I пол. увеличила перевозку пассажиров на 45% и заработал 1,5 млрд руб. прибыль.

Моё мнение остается прежним, избегаем длинных позиций, а при росте цен на нефть, любителям спекуляций и коротких позиций, можно сыграть в продажу.

#Отчетность #AFLT

@Passive_Invests💼

Аэрофлот в очередной раз отчитался слабо. Положительная динамика выручки обусловлена ростом пассажирооборота (+11,7%), а также увеличением на 0,7% доходных ставок. В целом, давление на динамику финансовых показателей оказали рост цен на топливо и валютные расходы компании. Дополнительным негативным фактором стало закрытие воздушного пространства Пакистана, что привело к увеличению полетного времени в пункты Таиланда, Вьетнама, Индии, что, в свою очередь, привело к дополнительным расходам на авиационное топливо. Операционные расходы компании в I пол. показали рост на 19,5%. Расходы на топливо увеличились на 19%, обслуживание самолета на 21%. Чистый долг российского авиагиганта снизился на 12,4% и составляет 552,3 млрд руб.

Положительная динамика цен на нефть сохраняет высокий уровень затрат группы на топливо. Хоть, пассажирооборот компании растет, но расходы на обслуживание тоже растут (+21% в I пол). Исходя из этого, скорее всего, отчет за III кв. не сильно поменяет картину.

Группа рассматривает опцию продажи порядка 25% лоукостера «Победа» в рамках IPO. Авиагигант не собирается терять полный контроль в «Победе» т.к. лоукостер считается основным драйвером роста группы, который поможет достичь цели перевезти 100 млн пассажиров к 2023 году. «Победа» в I пол. увеличила перевозку пассажиров на 45% и заработал 1,5 млрд руб. прибыль.

Моё мнение остается прежним, избегаем длинных позиций, а при росте цен на нефть, любителям спекуляций и коротких позиций, можно сыграть в продажу.

#Отчетность #AFLT

@Passive_Invests💼

{kind=link}