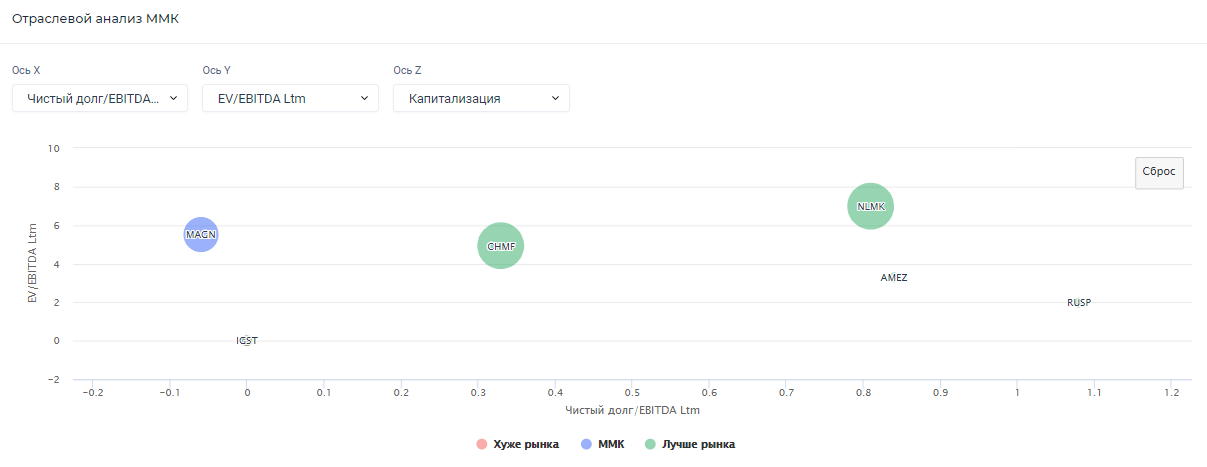

📊Сравнение металлургов, кто лучше?

Вчера о своих финансовых результатах за II кв. 2021 г. по МСФО отчитались ММК и НЛМК, теперь можно провести небольшой срез по всем металлургам. Результаты будет сразу расписывать от лучших к худшим.

ММК

- Выручка: $3,2 млрд (+156,7% г/г)

- EBITDA: $1,4 млрд (рост в 6,35 раза г/г)

- Чистая прибыль: $1 млрд (рост в 17 раз г/г)

- Свободный денежный поток: $545 млн (-$18 млн в прошлом году)

- Дивидендная доходность за II кв. 2021 г.: 5,51%

Дивиденды ММК

НЛМК

- Выручка: $4,1 млрд (+90% г/г)

- EBITDA: $2,1 млрд (рост в 3,5 раза г/г)

- Чистая прибыль: $864 млн (рост в 17,65 раз г/г)

- Свободный денежный поток: $864млн (рост в 2,84 раза г/г)

- Дивидендная доходность за II кв. 2021 г.: 5,61%

Дивиденды НЛМК

Северсталь

- Выручка: $2,9 млрд (+85,3% г/г)

- EBITDA: $1,6 млрд (рост в 3,28 раза г/г)

- Чистая прибыль: $1,1 млрд (рост в 2,91 раза г/г)

- Свободный денежный поток: $936 млн (рост в 4,92 раза г/г)

- Дивидендная доходность за II кв. 2021 г.: 4,93%

Дивиденды Северстали

Таким образом, по итогам анализа финансовых результатов металлургов и сравнительного анализа, лучшим по-прежнему остаётся ММК, хотя Северсталь традиционно рентабельнее всех. В связи с этим, мы вновь убеждаемся в правильном выборе актива и сохраняем акции ММК в активном портфеле. Текущая доходность позиции +11,5% за 23 дня.

💼Все активные позиции по консервативному и активному портфелю доступны пользователям Finrange Premium.

Вчера о своих финансовых результатах за II кв. 2021 г. по МСФО отчитались ММК и НЛМК, теперь можно провести небольшой срез по всем металлургам. Результаты будет сразу расписывать от лучших к худшим.

ММК

- Выручка: $3,2 млрд (+156,7% г/г)

- EBITDA: $1,4 млрд (рост в 6,35 раза г/г)

- Чистая прибыль: $1 млрд (рост в 17 раз г/г)

- Свободный денежный поток: $545 млн (-$18 млн в прошлом году)

- Дивидендная доходность за II кв. 2021 г.: 5,51%

Дивиденды ММК

НЛМК

- Выручка: $4,1 млрд (+90% г/г)

- EBITDA: $2,1 млрд (рост в 3,5 раза г/г)

- Чистая прибыль: $864 млн (рост в 17,65 раз г/г)

- Свободный денежный поток: $864млн (рост в 2,84 раза г/г)

- Дивидендная доходность за II кв. 2021 г.: 5,61%

Дивиденды НЛМК

Северсталь

- Выручка: $2,9 млрд (+85,3% г/г)

- EBITDA: $1,6 млрд (рост в 3,28 раза г/г)

- Чистая прибыль: $1,1 млрд (рост в 2,91 раза г/г)

- Свободный денежный поток: $936 млн (рост в 4,92 раза г/г)

- Дивидендная доходность за II кв. 2021 г.: 4,93%

Дивиденды Северстали

Таким образом, по итогам анализа финансовых результатов металлургов и сравнительного анализа, лучшим по-прежнему остаётся ММК, хотя Северсталь традиционно рентабельнее всех. В связи с этим, мы вновь убеждаемся в правильном выборе актива и сохраняем акции ММК в активном портфеле. Текущая доходность позиции +11,5% за 23 дня.

💼Все активные позиции по консервативному и активному портфелю доступны пользователям Finrange Premium.

{kind=link}

📅Важное за неделю: нефтяники, металлурги, Банк России и М.Видео

В данной рубрике я рассказываю о самом важном, что произошло на российском рынке акций за неделю по нашему мнению. Вы узнайте, что двигало этими акциями: Сургутнефтегаз, Лукойл, НОВАТЭК, Газпром, НЛМК, ММК, Северсталь, М.Видео.

✔️Привилегированные акции Сургутнефтегаза падают почти на 16% после дивидендного гэпа. Считаем, что «префы» в ближайшее время не закроют дивидендный гэп, поэтому откупать акции не нужно! Сургутнефтегаз основную прибыль получает от переоценки многомиллиардных валютных депозитов. При укреплении рубля компания получает отрицательную переоценку, которая приводит к падению чистой прибыли. #SNGSP

✔️Нефтегазовые акции начали разворачиваться вслед за нефтяными котировками. Цены на нефть сильно отскочили от уровня поддержки в районе $70 за баррель. С 20 июля цены на нефть марки Brent выросли почти на 9%. В связи с чем, мы начали формировать длинные позиции по нефтегазовым компаниям в активном портфеле.

✔️Металлурги показывают положительную динамику после публикации сильных финансовых результатов за II кв. 2021 г. по МСФО, а также на фоне рекомендации рекордных квартальных дивидендов. Мы сравнили результаты, лучше всех себя показала ММК, соответственно и акции металлурга выросли на 6,4% С подробным обзором финансовых результатов ММК можете ознакомиться здесь. #MAGN

✔️М.Видео отчитались о сильных операционных результатах за II кв. 2021 г. Суммарные продажи группы увеличились на 38,2% по сравнению с аналогичным периодом прошлого года – до 120 млрд руб. При этом нужно отметить, что онлайн-продажи составили 81,5 млрд руб. и достигли 67,9% от общих продаж М.Видео. Для пользователей Finrange Premium сделали разбор и определились с целями по акциями. #MVID

✔️В пятницу Банк России ожидаемо повысил ключевую ставку на 100 базисных пункта – до 6,5%. При этом, регулятор допустил снижение процентных ставок в 2022 г. Облигации не отреагировали на повышение савки и риторику ЦБ РФ, а вот российские акции ближе к закрытию основной торговой сессии начали снижаться, несмотря на рост сырьевых товаров.

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

В данной рубрике я рассказываю о самом важном, что произошло на российском рынке акций за неделю по нашему мнению. Вы узнайте, что двигало этими акциями: Сургутнефтегаз, Лукойл, НОВАТЭК, Газпром, НЛМК, ММК, Северсталь, М.Видео.

✔️Привилегированные акции Сургутнефтегаза падают почти на 16% после дивидендного гэпа. Считаем, что «префы» в ближайшее время не закроют дивидендный гэп, поэтому откупать акции не нужно! Сургутнефтегаз основную прибыль получает от переоценки многомиллиардных валютных депозитов. При укреплении рубля компания получает отрицательную переоценку, которая приводит к падению чистой прибыли. #SNGSP

✔️Нефтегазовые акции начали разворачиваться вслед за нефтяными котировками. Цены на нефть сильно отскочили от уровня поддержки в районе $70 за баррель. С 20 июля цены на нефть марки Brent выросли почти на 9%. В связи с чем, мы начали формировать длинные позиции по нефтегазовым компаниям в активном портфеле.

✔️Металлурги показывают положительную динамику после публикации сильных финансовых результатов за II кв. 2021 г. по МСФО, а также на фоне рекомендации рекордных квартальных дивидендов. Мы сравнили результаты, лучше всех себя показала ММК, соответственно и акции металлурга выросли на 6,4% С подробным обзором финансовых результатов ММК можете ознакомиться здесь. #MAGN

✔️М.Видео отчитались о сильных операционных результатах за II кв. 2021 г. Суммарные продажи группы увеличились на 38,2% по сравнению с аналогичным периодом прошлого года – до 120 млрд руб. При этом нужно отметить, что онлайн-продажи составили 81,5 млрд руб. и достигли 67,9% от общих продаж М.Видео. Для пользователей Finrange Premium сделали разбор и определились с целями по акциями. #MVID

✔️В пятницу Банк России ожидаемо повысил ключевую ставку на 100 базисных пункта – до 6,5%. При этом, регулятор допустил снижение процентных ставок в 2022 г. Облигации не отреагировали на повышение савки и риторику ЦБ РФ, а вот российские акции ближе к закрытию основной торговой сессии начали снижаться, несмотря на рост сырьевых товаров.

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

{kind=link}

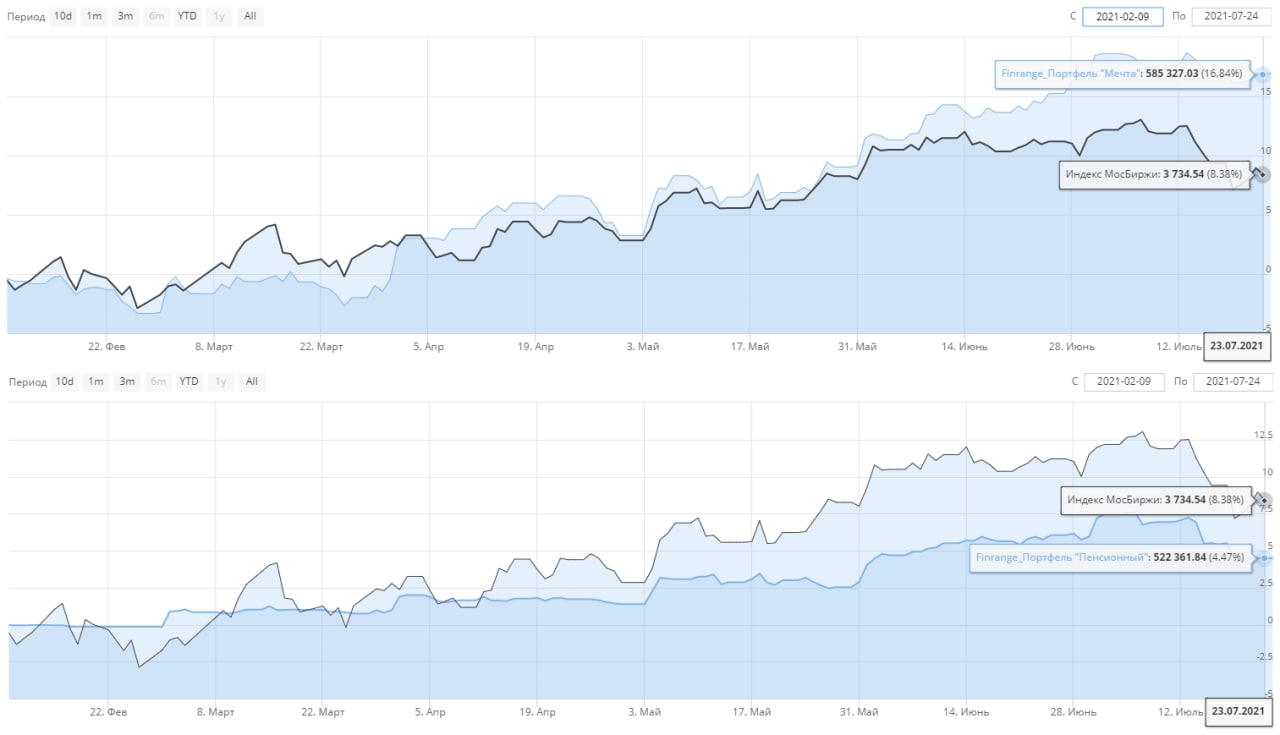

💼Еженедельный отчёт от Finrange Premium

На этой неделе решили всем рассказывать о наших результатах и проделанной работе за прошедшую неделю в Finrange Premium.

✔️Активный портфель

Цель портфеля: накопления на путешествия, на автомобиль, на мотоцикл и другие вещи, о которых вы мечтаете, но не можете себе позволить.

Старт: 9 февраля 2021 г.

Текущая доходность: +16,84%

Индекс МосБиржи: +8,38%

На это неделе включили 3 акции в портфель.

✔️Консервативный портфель

Цель портфеля: накопления на пенсию, на ипотеку, на высшее образование детям.

Старт: 9 февраля 2021 г.

Текущая доходность: +4,47%

Индекс МосБиржи: +8,38%

На этой неделе пришли дивиденды от МТС, включили 3 акции – в консервативном портфеле эти же акции, но с другими долями и целевыми ориентирами.

P.S.: консервативный портфель пока отстаёт от рынка, как вы видите по кривой, динамика очень медленная и сглаженная – это связанно с тем, что формировали портфель постепенно. Также недавно было много дивидендах гэпов, которые ещё не закрылись.

💻Аналитическое покрытие

Провели фундаментальный анализ 4-х компаний и опубликовали 3-и инвестиционные идеи на российском рынке акции. На американском рынке проанализировали более 300 акций с технической точки зрения, но опубликовали только 5 интересных потенциальных инвестиционных идей. Также нашли 2 акции, которые целесообразно закрыть из-за смены тенденции.

👉Все активные позиции по консервативному и активному портфелю доступны пользователям Finrange Premium. При оплате за год, скидка -44%.

На этой неделе решили всем рассказывать о наших результатах и проделанной работе за прошедшую неделю в Finrange Premium.

✔️Активный портфель

Цель портфеля: накопления на путешествия, на автомобиль, на мотоцикл и другие вещи, о которых вы мечтаете, но не можете себе позволить.

Старт: 9 февраля 2021 г.

Текущая доходность: +16,84%

Индекс МосБиржи: +8,38%

На это неделе включили 3 акции в портфель.

✔️Консервативный портфель

Цель портфеля: накопления на пенсию, на ипотеку, на высшее образование детям.

Старт: 9 февраля 2021 г.

Текущая доходность: +4,47%

Индекс МосБиржи: +8,38%

На этой неделе пришли дивиденды от МТС, включили 3 акции – в консервативном портфеле эти же акции, но с другими долями и целевыми ориентирами.

P.S.: консервативный портфель пока отстаёт от рынка, как вы видите по кривой, динамика очень медленная и сглаженная – это связанно с тем, что формировали портфель постепенно. Также недавно было много дивидендах гэпов, которые ещё не закрылись.

💻Аналитическое покрытие

Провели фундаментальный анализ 4-х компаний и опубликовали 3-и инвестиционные идеи на российском рынке акции. На американском рынке проанализировали более 300 акций с технической точки зрения, но опубликовали только 5 интересных потенциальных инвестиционных идей. Также нашли 2 акции, которые целесообразно закрыть из-за смены тенденции.

👉Все активные позиции по консервативному и активному портфелю доступны пользователям Finrange Premium. При оплате за год, скидка -44%.

{kind=link}

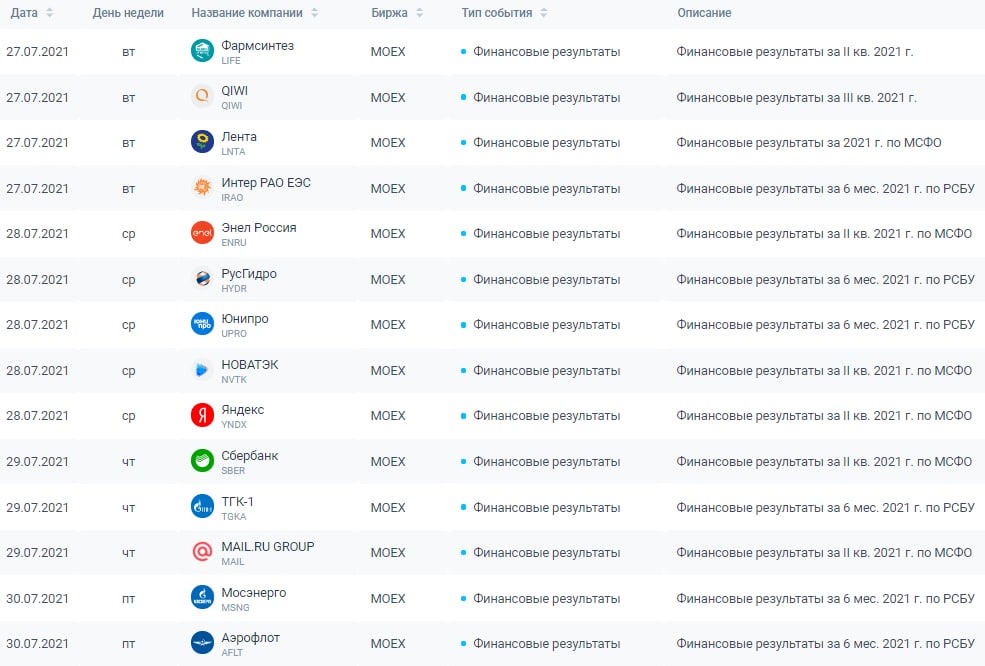

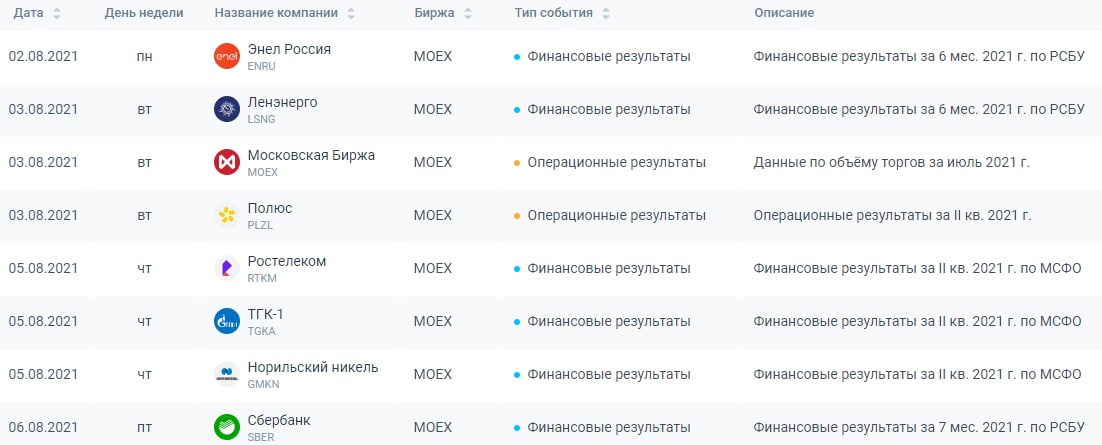

📅Главные корпоративные события этой недели

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, смотрите в календаре инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, смотрите в календаре инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

🇨🇳Поговорим о китайских акциях или о пренебрежении правилам торговли

В прошлую пятницу китайские акции упали более чем на 50%, а некоторые потеряли 70% капитализации за один торговый день. Основная причина обвала акций – это новые правила в отношении частных репетиторов и компаний, занимающихся онлайн-образованием. Таким образом, продолжается давление властей Китая не только на частные компании, но и в целом на сектора.

В этом посте, я хочу поговорить не о китайских акциях, а об основных правилах инвестирования и биржевой торговли, отсутствие которых, привело к многочисленным убыткам на брокерских счетах в прошлую пятницу. Вроде бы они всем известны, но никто не хочет их соблюдать! Все хотят быстрых и лёгких денег!

И так, перейдём к правилам и ошибкам, которые допустили новички в погоне за большими деньгами.

✔️Кредитные плечи

Никогда, никогда не берите деньги у брокера в долг! Я знаю много трейдров и инвесторов, которые используют заёмные деньги, чтобы увеличить свою доходность. Да чего уж таить, я тоже грешен)

Кредитное плечо (Leverage) – это финансовый рычаг, который позволяет участнику фондового рынка на заёмные деньги у брокера, увеличить первоначальный депозит.

Например, есть 100 тыс. руб., вы берёте плечо 1 к 2 и уже в вашем распоряжении 200 тыс. руб. Но за такую возможность, вам нужно заплатить! У каждого брокера своя ставка в зависимости от текущей процентной ставки ЦБ, как правило, 10-20% годовых.

Если вы всё-таки намерены использовать кредитное плечо, вы должны быть подготовлены. Как минимум, вам нужно пережить одну глубокую коррекцию, а лучше все рыночные циклы, от гипер роста до обвала финансовых рынков. Тогда вы будет иметь представление о движении котировок, скорости роста и падения, а также глубине возможных просадок.

Использовать кредитное плечо нужно уметь. Если вы трейдер, то никогда не переносите позиции через ночь, иначе вы можете проснуться на следующий день и увидеть на счёте не только маржин-колл, но и долг перед вашим брокером. Если вы инвестор, то вы должны быть уверены в выбранном активе, провести фундаментальный анализ компании, оценить все риски, просмотреть новостной фон. И даже в этом случае, вы не застрахованы от таких событий, как в прошлую пятницу! Поэтому, я повторю это ещё раз: «Никогда, никогда не берите деньги у брокера в долг!».

✔️Диверсификация

Об этом говорит каждый блогер на своём курсе по инвестициям) Как мы видим, не зря! Если вы только не китайский инвестор, который инвестирует в китайские акции.

Диверсификация – это распределение активов с целью снижения рисков.

При этом, нужно помнить, когда будет обвал финансовых рынков, вас это не спасёт. Так как из-за нехватки ликвидности начинают продавать всё. Вы, наверное, сейчас подумали об облигациях? – они тоже падают. Их продают, чтобы купить упавшие акции. Но при диверсификации вы не потеряете всех денег, особенно если в вашем инвестиционном портфеле будут преобладать короткие облигации.

Сам я не любитель диверсификации, так как она снижает доходность от моих инвестиций. Чем больше количество инструментов в портфеле, тем ниже доходность портфеля. По моему опыту, оптимальное количество акций на российском рынке не больше 10, а лучше 5 акций. На американском рынке волатильность выше, котировки могут ходить по 10-20% в день туда обратно, поэтому 20 акций вполне достаточно, а лучше около 10.

При этом хочу напомнить, перед покупкой акций, вы должны провести тщательный фундаментальный анализ. Как говорил Уоррен Баффетт: «В диверсификации мало смысла для тех, кто знает, что они делают. Диверсификация — это защита от невежества. Если вы умеете анализировать и оценивать бизнес, иметь акции 50 или 40 компаний — безумие. Замечательных компаний, которые понятны одному человеку, не так много».

Здесь мы перешли к следующей ошибке. Новички не знают, что покупают!

👉Продолжение, реально весь текст не вместился) Всем спасибо, давно не писал в таком формате, понравилось?) #Знания

В прошлую пятницу китайские акции упали более чем на 50%, а некоторые потеряли 70% капитализации за один торговый день. Основная причина обвала акций – это новые правила в отношении частных репетиторов и компаний, занимающихся онлайн-образованием. Таким образом, продолжается давление властей Китая не только на частные компании, но и в целом на сектора.

В этом посте, я хочу поговорить не о китайских акциях, а об основных правилах инвестирования и биржевой торговли, отсутствие которых, привело к многочисленным убыткам на брокерских счетах в прошлую пятницу. Вроде бы они всем известны, но никто не хочет их соблюдать! Все хотят быстрых и лёгких денег!

И так, перейдём к правилам и ошибкам, которые допустили новички в погоне за большими деньгами.

✔️Кредитные плечи

Никогда, никогда не берите деньги у брокера в долг! Я знаю много трейдров и инвесторов, которые используют заёмные деньги, чтобы увеличить свою доходность. Да чего уж таить, я тоже грешен)

Кредитное плечо (Leverage) – это финансовый рычаг, который позволяет участнику фондового рынка на заёмные деньги у брокера, увеличить первоначальный депозит.

Например, есть 100 тыс. руб., вы берёте плечо 1 к 2 и уже в вашем распоряжении 200 тыс. руб. Но за такую возможность, вам нужно заплатить! У каждого брокера своя ставка в зависимости от текущей процентной ставки ЦБ, как правило, 10-20% годовых.

Если вы всё-таки намерены использовать кредитное плечо, вы должны быть подготовлены. Как минимум, вам нужно пережить одну глубокую коррекцию, а лучше все рыночные циклы, от гипер роста до обвала финансовых рынков. Тогда вы будет иметь представление о движении котировок, скорости роста и падения, а также глубине возможных просадок.

Использовать кредитное плечо нужно уметь. Если вы трейдер, то никогда не переносите позиции через ночь, иначе вы можете проснуться на следующий день и увидеть на счёте не только маржин-колл, но и долг перед вашим брокером. Если вы инвестор, то вы должны быть уверены в выбранном активе, провести фундаментальный анализ компании, оценить все риски, просмотреть новостной фон. И даже в этом случае, вы не застрахованы от таких событий, как в прошлую пятницу! Поэтому, я повторю это ещё раз: «Никогда, никогда не берите деньги у брокера в долг!».

✔️Диверсификация

Об этом говорит каждый блогер на своём курсе по инвестициям) Как мы видим, не зря! Если вы только не китайский инвестор, который инвестирует в китайские акции.

Диверсификация – это распределение активов с целью снижения рисков.

При этом, нужно помнить, когда будет обвал финансовых рынков, вас это не спасёт. Так как из-за нехватки ликвидности начинают продавать всё. Вы, наверное, сейчас подумали об облигациях? – они тоже падают. Их продают, чтобы купить упавшие акции. Но при диверсификации вы не потеряете всех денег, особенно если в вашем инвестиционном портфеле будут преобладать короткие облигации.

Сам я не любитель диверсификации, так как она снижает доходность от моих инвестиций. Чем больше количество инструментов в портфеле, тем ниже доходность портфеля. По моему опыту, оптимальное количество акций на российском рынке не больше 10, а лучше 5 акций. На американском рынке волатильность выше, котировки могут ходить по 10-20% в день туда обратно, поэтому 20 акций вполне достаточно, а лучше около 10.

При этом хочу напомнить, перед покупкой акций, вы должны провести тщательный фундаментальный анализ. Как говорил Уоррен Баффетт: «В диверсификации мало смысла для тех, кто знает, что они делают. Диверсификация — это защита от невежества. Если вы умеете анализировать и оценивать бизнес, иметь акции 50 или 40 компаний — безумие. Замечательных компаний, которые понятны одному человеку, не так много».

Здесь мы перешли к следующей ошибке. Новички не знают, что покупают!

👉Продолжение, реально весь текст не вместился) Всем спасибо, давно не писал в таком формате, понравилось?) #Знания

{kind=link}

🎓Что показывает рентабельность до налогообложения?

Рентабельность до налогообложения (Pretax margin, Pretax Profit Margin) – показатель, отражает прибыльность компании до выплаты налогов, определяется, как отношение прибыли до налогообложения к выручке.

Данное соотношение показывает инвестору процент продаж, который превратился в прибыль, то есть какую прибыль получила компания за каждый рубль продаж до вычета налогов.

При высоком уровне рентабельности до налогообложения и устойчивой положительной динамике считается, что компания имеет эффективную модель бизнеса, правильное ценообразование и обладает признаками финансового здоровья. Если прибыльность низкая или снижается, значит у компании проблемы с правильной организацией деятельности и подходом к ценообразованию.

Для повышения прибыльности, компании проводят мероприятия по поиску баланса между увеличением продаж и снижением затрат. Маржа до налоговой прибыли позволит определить, насколько компании преуспели в достижении этой цели.

Как правило, инвесторы сравнивают коэффициенты рентабельности компаний друг с другом в скринере акций.

Как рассчитать показатель рентабельности до налогообложения?

Рентабельность до налогообложения - получается путем отношения прибыли до налогообложения к выручке:

Рентабельность до налогообложения (Pretax margin) = Income Before Taxes (прибыль до налогообложения) / Revenue (выручка) x 100%

Прибыль до налогообложения (Income Before Taxes) – это разница между валовой прибылью и расходами непроизводственного назначения, к которым относятся административно-управленческие расходы и расходы по сбыту произведенной продукции. Если по-простому, всё что осталось после вычетов всех статей из валовой прибыли до выплат по налогам. Обычно компании указывают показатель в «отчете о прибылях и убытках», как и выручку.

Выручка (Sales, Revenues) — это денежные средства, получаемые компанией от реализации, продажи ее товаров или услуг.

Таким образом, мы считаем Pretax margin = 6921 млн руб. / 110874 млн руб. х 100% = 6,2%. Не забываем приводить к общему числителю и знаменателю до «миллионов рублей». #Знания

👉Более подробно с коэффициентом Pretax margin на примере отчётности Детского мира, можете ознакомиться в статье. #DSKY #Знания

——————————————————

Используйте → Скринер акций | Календарь инвестора | Finrange PREMIUM

Рентабельность до налогообложения (Pretax margin, Pretax Profit Margin) – показатель, отражает прибыльность компании до выплаты налогов, определяется, как отношение прибыли до налогообложения к выручке.

Данное соотношение показывает инвестору процент продаж, который превратился в прибыль, то есть какую прибыль получила компания за каждый рубль продаж до вычета налогов.

При высоком уровне рентабельности до налогообложения и устойчивой положительной динамике считается, что компания имеет эффективную модель бизнеса, правильное ценообразование и обладает признаками финансового здоровья. Если прибыльность низкая или снижается, значит у компании проблемы с правильной организацией деятельности и подходом к ценообразованию.

Для повышения прибыльности, компании проводят мероприятия по поиску баланса между увеличением продаж и снижением затрат. Маржа до налоговой прибыли позволит определить, насколько компании преуспели в достижении этой цели.

Как правило, инвесторы сравнивают коэффициенты рентабельности компаний друг с другом в скринере акций.

Как рассчитать показатель рентабельности до налогообложения?

Рентабельность до налогообложения - получается путем отношения прибыли до налогообложения к выручке:

Рентабельность до налогообложения (Pretax margin) = Income Before Taxes (прибыль до налогообложения) / Revenue (выручка) x 100%

Прибыль до налогообложения (Income Before Taxes) – это разница между валовой прибылью и расходами непроизводственного назначения, к которым относятся административно-управленческие расходы и расходы по сбыту произведенной продукции. Если по-простому, всё что осталось после вычетов всех статей из валовой прибыли до выплат по налогам. Обычно компании указывают показатель в «отчете о прибылях и убытках», как и выручку.

Выручка (Sales, Revenues) — это денежные средства, получаемые компанией от реализации, продажи ее товаров или услуг.

Таким образом, мы считаем Pretax margin = 6921 млн руб. / 110874 млн руб. х 100% = 6,2%. Не забываем приводить к общему числителю и знаменателю до «миллионов рублей». #Знания

👉Более подробно с коэффициентом Pretax margin на примере отчётности Детского мира, можете ознакомиться в статье. #DSKY #Знания

——————————————————

Используйте → Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

🔗📈Металлурги сильнее рынка

Сегодня акции таких металлургов, как НЛМК, Северсталь и ММК растут против рынка вслед за ценами на сталь.

Росту цен на сталь в данном случае способствует Китай, который планирует в III кв. 2021 г. ввести дополнительные пошлины на экспорт стали, чтобы удержать рост внутренних.

По данным Bloomberg, размер пошлин может составить от 10 до 25%. Нужно отметить, что окончательное решение пока не приняли, но цены на сталь уже возвращаются к историческим максимумам.

Напомним, что китайские металлургии уже лишились экспортных льгот, а в начале мая были повышены тарифы по некоторым видам металопродукции. Это было сделано всё для того, чтобы местные компании переориентировали поставки на внутренний рынок.

Таким образом, часть китайской стали может уйти с внешних рынков, что в свою очередь приведёт к снижению предложения и росту цен на стальную продукцию.

💼Из металлургов, мы держим в активном портфеле только акции ММК, текущая доходность +16,54% за 20 торговых дней. #MAGN

——————————————————

Используйте → Скринер акций | Календарь инвестора | Finrange PREMIUM

Сегодня акции таких металлургов, как НЛМК, Северсталь и ММК растут против рынка вслед за ценами на сталь.

Росту цен на сталь в данном случае способствует Китай, который планирует в III кв. 2021 г. ввести дополнительные пошлины на экспорт стали, чтобы удержать рост внутренних.

По данным Bloomberg, размер пошлин может составить от 10 до 25%. Нужно отметить, что окончательное решение пока не приняли, но цены на сталь уже возвращаются к историческим максимумам.

Напомним, что китайские металлургии уже лишились экспортных льгот, а в начале мая были повышены тарифы по некоторым видам металопродукции. Это было сделано всё для того, чтобы местные компании переориентировали поставки на внутренний рынок.

Таким образом, часть китайской стали может уйти с внешних рынков, что в свою очередь приведёт к снижению предложения и росту цен на стальную продукцию.

💼Из металлургов, мы держим в активном портфеле только акции ММК, текущая доходность +16,54% за 20 торговых дней. #MAGN

——————————————————

Используйте → Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

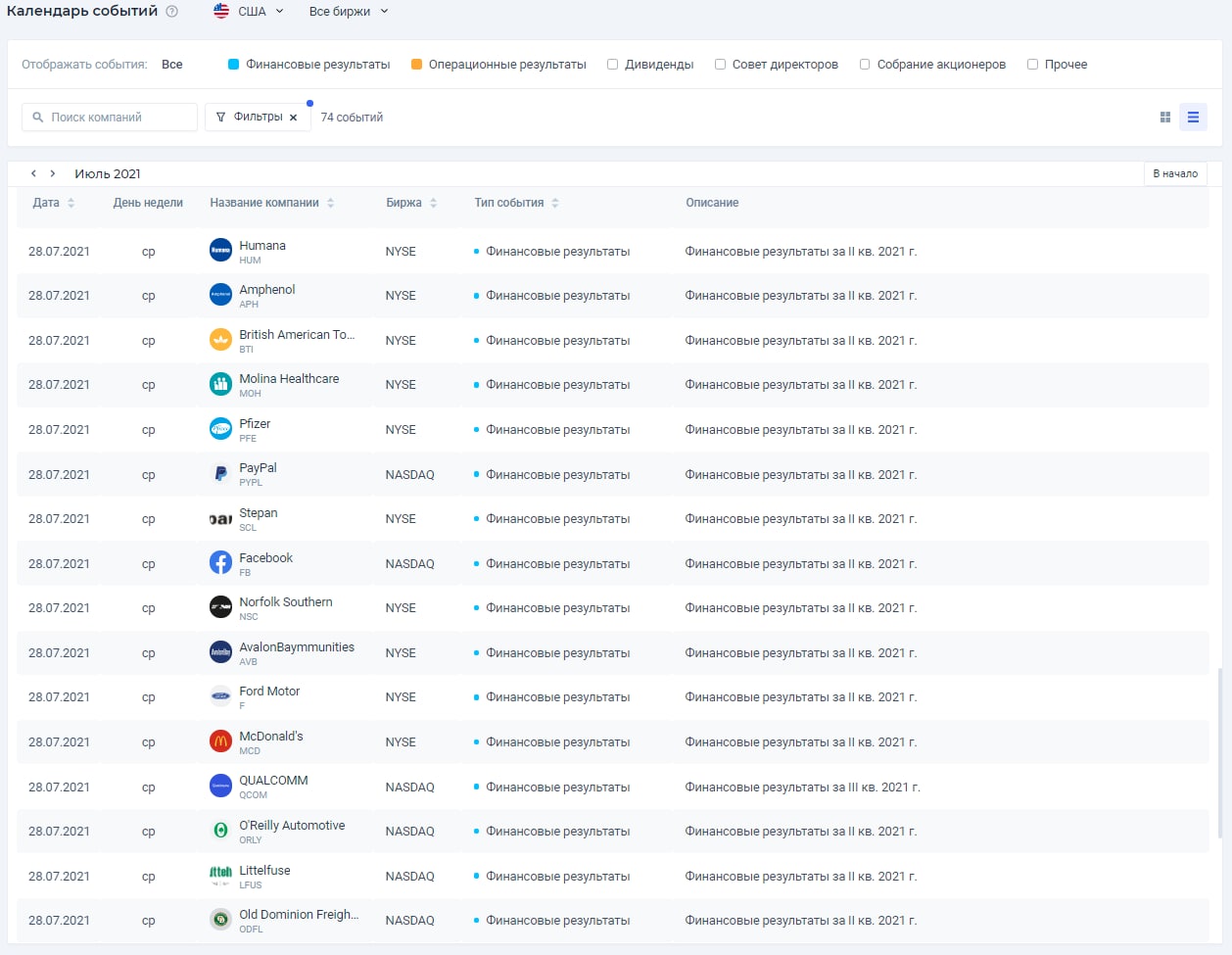

📆Держите дивидендные акции крепче

Сегодня на американском рынке акций о своих финансовых результатах отчитывается более чем 50 компаний. Полный список акций смотрите в календаре инвестора.👈

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Сегодня на американском рынке акций о своих финансовых результатах отчитывается более чем 50 компаний. Полный список акций смотрите в календаре инвестора.👈

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

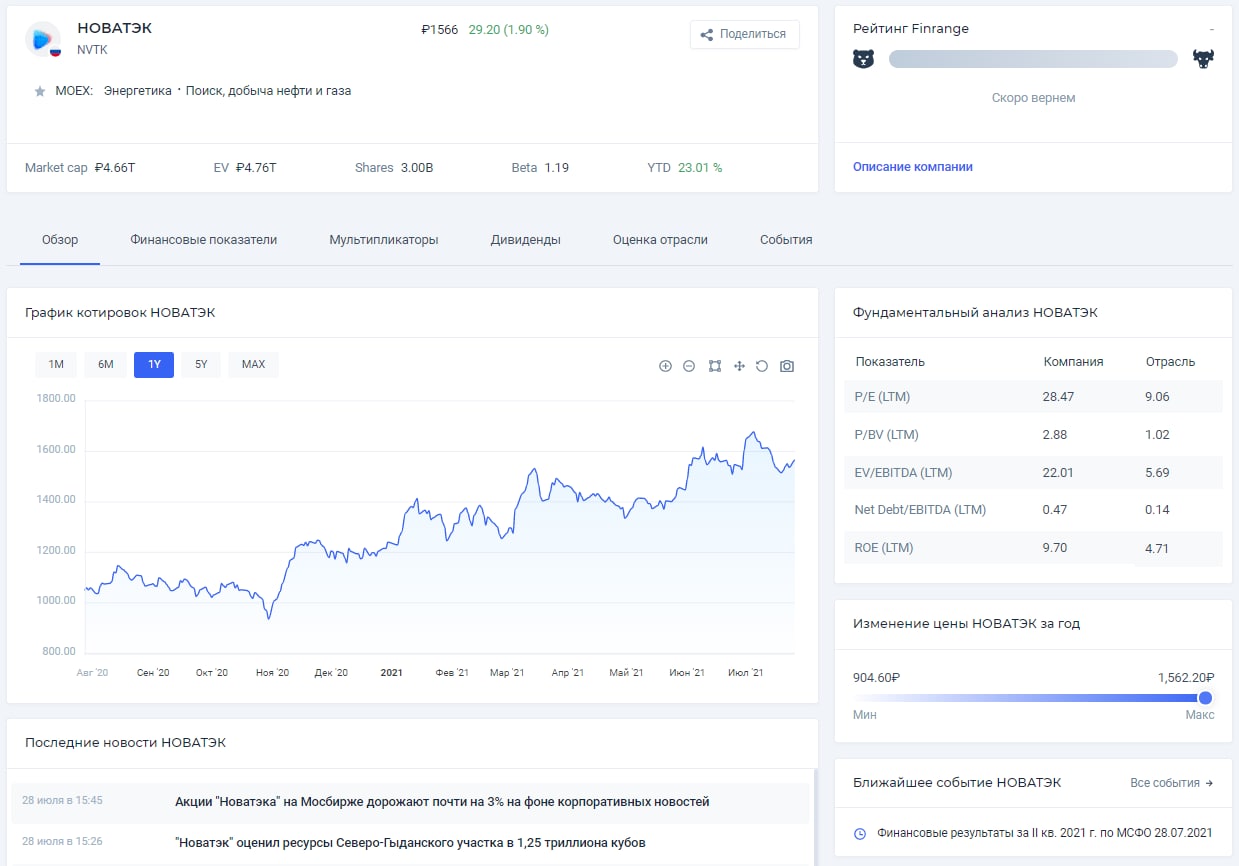

🛢Финансовые результаты НОВАТЭКа за II кв. 2021 г. по МСФО. Продолжаем держать акции

Выручка компании увеличилась на 83,7% по сравнению с аналогичным периодом прошлого года – до 264,5 млрд руб. на фоне роста цен на углеводороды. Так, например, цены средние цены реализации газа в рублях увеличились на 41,2% года – до 6383 рублей за тыс. куб. метров. Дополнительное влияние на рост показателей оказала добыча газа и газового конденсата, которая увеличилась в результате запуска газоконденсатных залежей Северо-Русского блока в III кв. 2021 г.

Чистая прибыль выросла на 89% и составила 99,3 млрд руб. – это выше прогнозов аналитиков. Значительный рост прибыли связан с эффектом низкой базы прошлого года из-за влияния пандемии коронавируса на отрасль. А также с убытком от курсовых разниц в размере 50,9 млрд руб. во II кв. 2021 г.

НОВАТЭК по-прежнему продолжает направлять на капитальные затраты существенные суммы, за текущий период CAPEX составил 47,4 млрд руб. В частности, основные средства идут на развитие наших СПГ-проектов и запуск новых месторождений. Таким образом, несмотря на высокие затраты на фоне роста операционного потока, свободный денежный поток составил 104,1 млрд руб. против убытка 57 млрд руб. годом ранее.

Финансовые результаты НОВАТЭКа вышли в рамках наших ожиданий, сохраняем позиции в наших портфелях на фоне продолжающегося роста цен на газ. Группа реализует СПГ на международных рынках по краткосрочным и долгосрочным контрактам по ценам, основанным на котировках цен на природный газ на основных газовых хабах и котировках цен на нефть.

📊Подробнее обзор с графиками и выводом смотрите здесь. #NVTK

💼Все активные позиции по консервативному и активному портфелю доступны пользователям Finrange Premium.

Выручка компании увеличилась на 83,7% по сравнению с аналогичным периодом прошлого года – до 264,5 млрд руб. на фоне роста цен на углеводороды. Так, например, цены средние цены реализации газа в рублях увеличились на 41,2% года – до 6383 рублей за тыс. куб. метров. Дополнительное влияние на рост показателей оказала добыча газа и газового конденсата, которая увеличилась в результате запуска газоконденсатных залежей Северо-Русского блока в III кв. 2021 г.

Чистая прибыль выросла на 89% и составила 99,3 млрд руб. – это выше прогнозов аналитиков. Значительный рост прибыли связан с эффектом низкой базы прошлого года из-за влияния пандемии коронавируса на отрасль. А также с убытком от курсовых разниц в размере 50,9 млрд руб. во II кв. 2021 г.

НОВАТЭК по-прежнему продолжает направлять на капитальные затраты существенные суммы, за текущий период CAPEX составил 47,4 млрд руб. В частности, основные средства идут на развитие наших СПГ-проектов и запуск новых месторождений. Таким образом, несмотря на высокие затраты на фоне роста операционного потока, свободный денежный поток составил 104,1 млрд руб. против убытка 57 млрд руб. годом ранее.

Финансовые результаты НОВАТЭКа вышли в рамках наших ожиданий, сохраняем позиции в наших портфелях на фоне продолжающегося роста цен на газ. Группа реализует СПГ на международных рынках по краткосрочным и долгосрочным контрактам по ценам, основанным на котировках цен на природный газ на основных газовых хабах и котировках цен на нефть.

📊Подробнее обзор с графиками и выводом смотрите здесь. #NVTK

💼Все активные позиции по консервативному и активному портфелю доступны пользователям Finrange Premium.

{kind=link}

📑Сегодня с утра отчитались такие компании, как Mail Group, Магнит, Сбербанк. Разбор какой отчётности вы хотите увидеть?

Anonymous Poll

21%

🛒Магнит

48%

📱Mail Group

32%

🏦Сбербанк

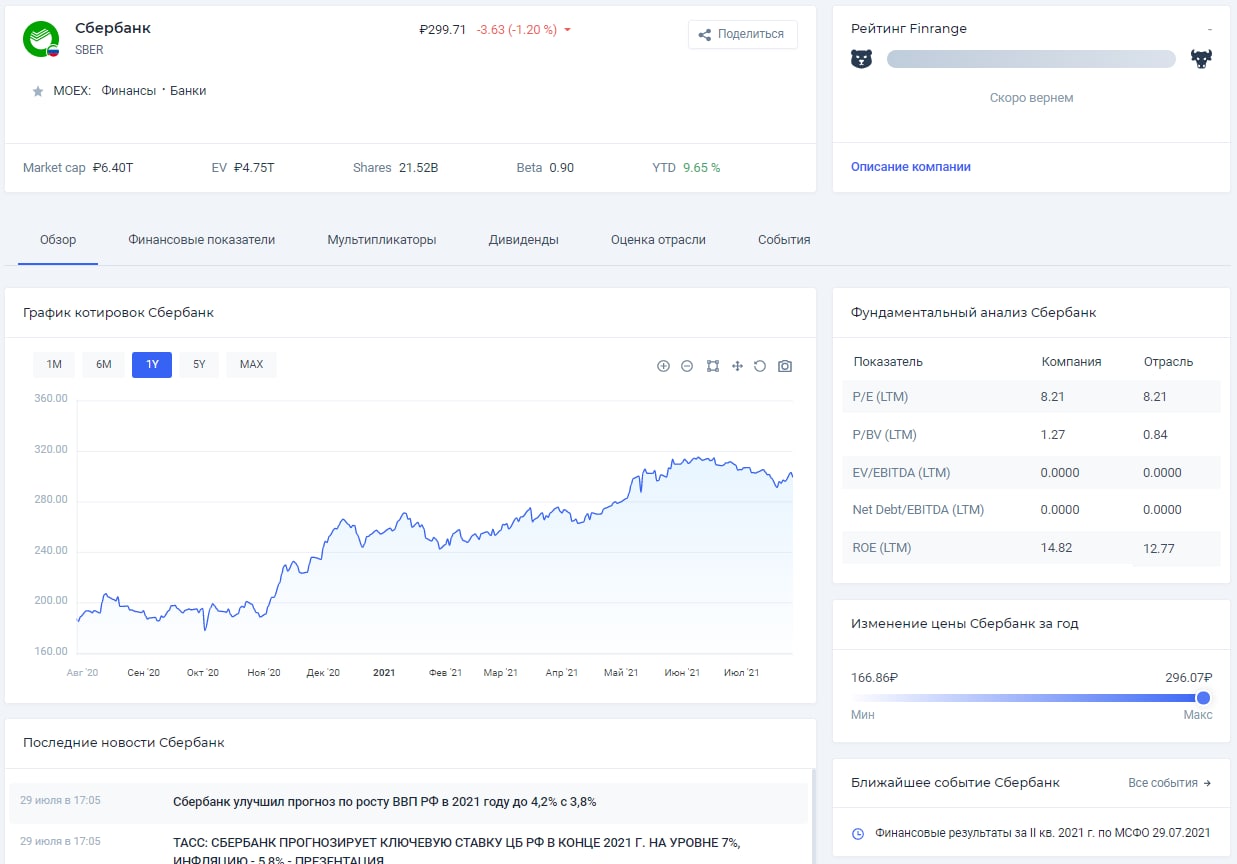

🏦Финансовые результаты Сбербанка за II кв. 2021 г. по МСФО. Прогноз дивидендов

- Операционные доходы 632,0 млрд руб. (+22,8% г/г)

- Чистые процентные доходы 439,5 млрд руб. (+10,3% г/г)

- Чистые комиссионные доходы 157,1 млрд руб. (+30,9% г/г)

- Чистая прибыль 325,3 млрд руб. (+95,1% г/г)

Сбер опубликовал сильные финансовые результаты за II кв. 2021 г. по МСФО, операционные доходы выросли на 22,8% на фоне роста процентных и комиссионных доходов. При этом комиссионные доходы увеличились на 30,9% по сравнению со II кв. 2020 г. и достигли 25% от операционных доходов компании.

В основном комиссионные доходы по-прежнему растут за счёт операций с банковскими картами и расчетно-кассового обслуживания. Сбер также продолжает наращивать количество активных розничных клиентов в цифровых направлениях, в частности рост наблюдается в «Сбербанк онлайн», «СбеЗвук» и «ДомКлик». Несмотря на росту выручки экосистемы, её компании по-прежнему приносят убытки Сбербанку.

Чистая прибыль Сбера выросла на 95,1% по сравнению с аналогичным периодом прошлого года – до 325,3 млрд руб. за счёт более низких расходов от создания резерва под кредитные убытки. Кроме этого на рост чистой прибыли повлиял эффект низкой базы прошлого года из-за введенных карантинных мер, связанных с распространением коронавируса.

Таким образом, рентабельность капитала Сбера достигла 25,8%. Учитывая средний прирост капитала и среднюю рентабельность, мы спрогнозировали рост чистой прибыли по итогам 2021 г. В результате дивиденд Сбербанка на оба типа акций может составить 29 руб. При текущей цене привилегированных акций, дивдоходность оценивается 10,2%.

📊Подробнее обзор с графиками и отчётом смотрите здесь. #SBER #SBERP

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

- Операционные доходы 632,0 млрд руб. (+22,8% г/г)

- Чистые процентные доходы 439,5 млрд руб. (+10,3% г/г)

- Чистые комиссионные доходы 157,1 млрд руб. (+30,9% г/г)

- Чистая прибыль 325,3 млрд руб. (+95,1% г/г)

Сбер опубликовал сильные финансовые результаты за II кв. 2021 г. по МСФО, операционные доходы выросли на 22,8% на фоне роста процентных и комиссионных доходов. При этом комиссионные доходы увеличились на 30,9% по сравнению со II кв. 2020 г. и достигли 25% от операционных доходов компании.

В основном комиссионные доходы по-прежнему растут за счёт операций с банковскими картами и расчетно-кассового обслуживания. Сбер также продолжает наращивать количество активных розничных клиентов в цифровых направлениях, в частности рост наблюдается в «Сбербанк онлайн», «СбеЗвук» и «ДомКлик». Несмотря на росту выручки экосистемы, её компании по-прежнему приносят убытки Сбербанку.

Чистая прибыль Сбера выросла на 95,1% по сравнению с аналогичным периодом прошлого года – до 325,3 млрд руб. за счёт более низких расходов от создания резерва под кредитные убытки. Кроме этого на рост чистой прибыли повлиял эффект низкой базы прошлого года из-за введенных карантинных мер, связанных с распространением коронавируса.

Таким образом, рентабельность капитала Сбера достигла 25,8%. Учитывая средний прирост капитала и среднюю рентабельность, мы спрогнозировали рост чистой прибыли по итогам 2021 г. В результате дивиденд Сбербанка на оба типа акций может составить 29 руб. При текущей цене привилегированных акций, дивдоходность оценивается 10,2%.

📊Подробнее обзор с графиками и отчётом смотрите здесь. #SBER #SBERP

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

📱Финансовые результаты MAIL Group за II кв. 2021 г. по МСФО. Выручка и убытки продолжают расти

- Выручка: 29,69 млрд руб. (+28,6% г/г)

- EBITDA: 5,44 млрд руб. (+23,47% г/г)

- Чистая убыток: 4,97 млрд руб. (2,75 млрд год назад)

Выручка IT компании за отчётный период выросла на 17,4% по сравнению с аналогичным периодом прошлого года – до 29,69 млрд руб. за счёт увеличения выручки от рекламы на 38,8%. Дополнительный вклад в выручку внесли доходы от сегмента «Образовательные технологии», куда входят образовательные онлайн-сервисы Skillbox и GeekBrains, выручка год к году выросла на 87,8%.

Показатель EBITDA увеличился на 23,47% – до 5,44 млрд руб. благодаря росту рентабельности игрового сегмента, компания ожидает роста рентабельности и дальнейшего органического роста MY.GAMES.

Несмотря на рост выручки, MAIL Group получила чистый убыток в размере 5 млрд руб. против убытка 2,8 млрд руб. годом ранее. Основная причина отсутствия прибыли, всё та же – убыток в таких ассоциированных компаниях и совместных предприятиях, как AliExpress Россия и O2O. Кроме этого, менеджмент группы заявил, что планирует ещё инвестировать в этом году в AliExpress Россия около 22 млрд руб., помимо уже вложенных 9 млрд руб.

Таким образом, MAIL Group по-прежнему растит выручку, но генерирует убытки из-за инвестиций в различные компании и стартапы. Соответственно, инвестиции в акции MAIL Group можно расценивать, как венчурные – в группу входит много популярных компаний в растущих отраслях, но выход на окупаемость в них не скоро.

📊Подробнее обзор со скринами из отчёта смотрите здесь. #MAIL

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

- Выручка: 29,69 млрд руб. (+28,6% г/г)

- EBITDA: 5,44 млрд руб. (+23,47% г/г)

- Чистая убыток: 4,97 млрд руб. (2,75 млрд год назад)

Выручка IT компании за отчётный период выросла на 17,4% по сравнению с аналогичным периодом прошлого года – до 29,69 млрд руб. за счёт увеличения выручки от рекламы на 38,8%. Дополнительный вклад в выручку внесли доходы от сегмента «Образовательные технологии», куда входят образовательные онлайн-сервисы Skillbox и GeekBrains, выручка год к году выросла на 87,8%.

Показатель EBITDA увеличился на 23,47% – до 5,44 млрд руб. благодаря росту рентабельности игрового сегмента, компания ожидает роста рентабельности и дальнейшего органического роста MY.GAMES.

Несмотря на рост выручки, MAIL Group получила чистый убыток в размере 5 млрд руб. против убытка 2,8 млрд руб. годом ранее. Основная причина отсутствия прибыли, всё та же – убыток в таких ассоциированных компаниях и совместных предприятиях, как AliExpress Россия и O2O. Кроме этого, менеджмент группы заявил, что планирует ещё инвестировать в этом году в AliExpress Россия около 22 млрд руб., помимо уже вложенных 9 млрд руб.

Таким образом, MAIL Group по-прежнему растит выручку, но генерирует убытки из-за инвестиций в различные компании и стартапы. Соответственно, инвестиции в акции MAIL Group можно расценивать, как венчурные – в группу входит много популярных компаний в растущих отраслях, но выход на окупаемость в них не скоро.

📊Подробнее обзор со скринами из отчёта смотрите здесь. #MAIL

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

📈На чём растут акции ТМК на 35%? Есть ли ещё потенциал роста?

Совет директоров металлурга сегодня рекомендовал дивиденды за I пол. 2021 г. в размере 17,71 руб. за акцию. Текущая дивидендная доходность составляет 17,94%. Дата закрытия реестра для получения дивидендов назначена на 17 сентября 2021 г.

Акции ТМК на рекордные дивиденды отреагировали вертикальным ростом более чем на 36%. Я успел себе купить по 85 руб. на 5% от портфеля, фиксировать прибыль будут в понедельник, думаю котировки могут ещё вырасти. В пятницу уже большинство участников скорее всего не следили за рынком, новости вышли за 1,5 часа до закрытия основной торговой сессии.

Кроме того, в прошлый раз, когда ТМК рекомендовала дивиденды в размере 9,67 руб., акции выросли до текущих значений, сейчас дивиденды почти в 2 раза больше. Исходя из этого, думаю ещё есть потенциал, где-нибудь до 120-130 руб.

Одно мне не понятно, от куда у ТМК деньги? Взяли со счетов ЧТПЗ после того, как купили её? Общая сумма рекомендованных дивидендов составила 18,3 млрд руб., на момент I кв. 2021 г. по МСФО денежных средств на счетах было около 45 млрд руб. Вроде всё ок? – но долг то группы после консолидации с ЧТПЗ составляет 350 млрд руб.

В общем много вопросов к руководству ТМК, но это не исключает того, что можно спекулятивно заработать на акциях. Ждём выход финансовый отчётности ТМК за II кв. 2021 г., чтобы разработаться, в чём там дело. Разбор финансовых результатов за I кв. 2021 г. можете посмотреть здесь. #TRMK

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Совет директоров металлурга сегодня рекомендовал дивиденды за I пол. 2021 г. в размере 17,71 руб. за акцию. Текущая дивидендная доходность составляет 17,94%. Дата закрытия реестра для получения дивидендов назначена на 17 сентября 2021 г.

Акции ТМК на рекордные дивиденды отреагировали вертикальным ростом более чем на 36%. Я успел себе купить по 85 руб. на 5% от портфеля, фиксировать прибыль будут в понедельник, думаю котировки могут ещё вырасти. В пятницу уже большинство участников скорее всего не следили за рынком, новости вышли за 1,5 часа до закрытия основной торговой сессии.

Кроме того, в прошлый раз, когда ТМК рекомендовала дивиденды в размере 9,67 руб., акции выросли до текущих значений, сейчас дивиденды почти в 2 раза больше. Исходя из этого, думаю ещё есть потенциал, где-нибудь до 120-130 руб.

Одно мне не понятно, от куда у ТМК деньги? Взяли со счетов ЧТПЗ после того, как купили её? Общая сумма рекомендованных дивидендов составила 18,3 млрд руб., на момент I кв. 2021 г. по МСФО денежных средств на счетах было около 45 млрд руб. Вроде всё ок? – но долг то группы после консолидации с ЧТПЗ составляет 350 млрд руб.

В общем много вопросов к руководству ТМК, но это не исключает того, что можно спекулятивно заработать на акциях. Ждём выход финансовый отчётности ТМК за II кв. 2021 г., чтобы разработаться, в чём там дело. Разбор финансовых результатов за I кв. 2021 г. можете посмотреть здесь. #TRMK

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

📑Важное за неделю: металлурги, НОВАТЭК, Сбер, МТС, ТМК

В данной рубрике я рассказываю о самом важном, что произошло на российском рынке акций за неделю по нашему мнению. Вы узнайте, что двигало этими акциями: НОВАТЭК, НЛМК, ММК, Северсталь, Сбербанк, ТМК, МТС.

✔️Металлурги на этой неделе по-прежнему смотрелись лучше рынка на фоне роста цен на сталь. Росту цен на сталь в данном случае способствует Китай, который планирует в III кв. 2021 г. ввести дополнительные пошлины на экспорт стали, чтобы удержать рост внутренних. Все подробности здесь. #MAGN

✔️НОВАТЭК опубликовал сильные финансовые результаты за II кв. 2021 г. по МСФО. Выручка компании увеличилась на 83,7% по сравнению с аналогичным периодом прошлого года – до 264,5 млрд руб. на фоне роста цен на углеводороды. Чистая прибыль выросла на 89% и составила 99,3 млрд руб. – это выше прогнозов аналитиков. Продолжаем держать акции в консервативном и агрессивном портфелях. Полный разбор отчёта читайте здесь. #NVTK

✔️Сбербанк отчитался о сильных финансовых результатах за II кв. 2021 г. по МСФО. Операционные доходы выросли на 22,8% на фоне роста процентных и комиссионных доходов. При этом комиссионные доходы увеличились на 30,9% по сравнению со II кв. 2020 г. и достигли 25% от операционных доходов компании. Чистая прибыль Сбера выросла на 95,1% – до 325,3 млрд руб. Мы разобрали отчёт и спрогнозировали будущие дивиденды. #SBER #SBERP

✔️Акции ТМК выросли более чем на 35% после рекомендации рекордных дивидендов. Совет директоров металлурга сегодня рекомендовал дивиденды за I пол. 2021 г. в размере 17,71 руб. за акцию. Текущая дивидендная доходность составляет 17,76%. Дата закрытия реестра для получения дивидендов назначена на 17 сентября 2021 г. Разбираемся, есть ли ещё потенциал в акциях ТМК. #TRMK

✔️Совет директоров МТС рекомендовал дивиденды за I пол. 2021 г. в размере 10,55 руб. за акцию. Текущая дивидендная доходность составляет 3,3%. Дата закрытия реестра для получения дивидендов назначена на 12 октября 2021 г. Акции МТС не отреагировали ростом, несмотря на то что дивиденд больше, чем год назад из-за общих рыночных настроений. #MTSS

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

В данной рубрике я рассказываю о самом важном, что произошло на российском рынке акций за неделю по нашему мнению. Вы узнайте, что двигало этими акциями: НОВАТЭК, НЛМК, ММК, Северсталь, Сбербанк, ТМК, МТС.

✔️Металлурги на этой неделе по-прежнему смотрелись лучше рынка на фоне роста цен на сталь. Росту цен на сталь в данном случае способствует Китай, который планирует в III кв. 2021 г. ввести дополнительные пошлины на экспорт стали, чтобы удержать рост внутренних. Все подробности здесь. #MAGN

✔️НОВАТЭК опубликовал сильные финансовые результаты за II кв. 2021 г. по МСФО. Выручка компании увеличилась на 83,7% по сравнению с аналогичным периодом прошлого года – до 264,5 млрд руб. на фоне роста цен на углеводороды. Чистая прибыль выросла на 89% и составила 99,3 млрд руб. – это выше прогнозов аналитиков. Продолжаем держать акции в консервативном и агрессивном портфелях. Полный разбор отчёта читайте здесь. #NVTK

✔️Сбербанк отчитался о сильных финансовых результатах за II кв. 2021 г. по МСФО. Операционные доходы выросли на 22,8% на фоне роста процентных и комиссионных доходов. При этом комиссионные доходы увеличились на 30,9% по сравнению со II кв. 2020 г. и достигли 25% от операционных доходов компании. Чистая прибыль Сбера выросла на 95,1% – до 325,3 млрд руб. Мы разобрали отчёт и спрогнозировали будущие дивиденды. #SBER #SBERP

✔️Акции ТМК выросли более чем на 35% после рекомендации рекордных дивидендов. Совет директоров металлурга сегодня рекомендовал дивиденды за I пол. 2021 г. в размере 17,71 руб. за акцию. Текущая дивидендная доходность составляет 17,76%. Дата закрытия реестра для получения дивидендов назначена на 17 сентября 2021 г. Разбираемся, есть ли ещё потенциал в акциях ТМК. #TRMK

✔️Совет директоров МТС рекомендовал дивиденды за I пол. 2021 г. в размере 10,55 руб. за акцию. Текущая дивидендная доходность составляет 3,3%. Дата закрытия реестра для получения дивидендов назначена на 12 октября 2021 г. Акции МТС не отреагировали ростом, несмотря на то что дивиденд больше, чем год назад из-за общих рыночных настроений. #MTSS

📲Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

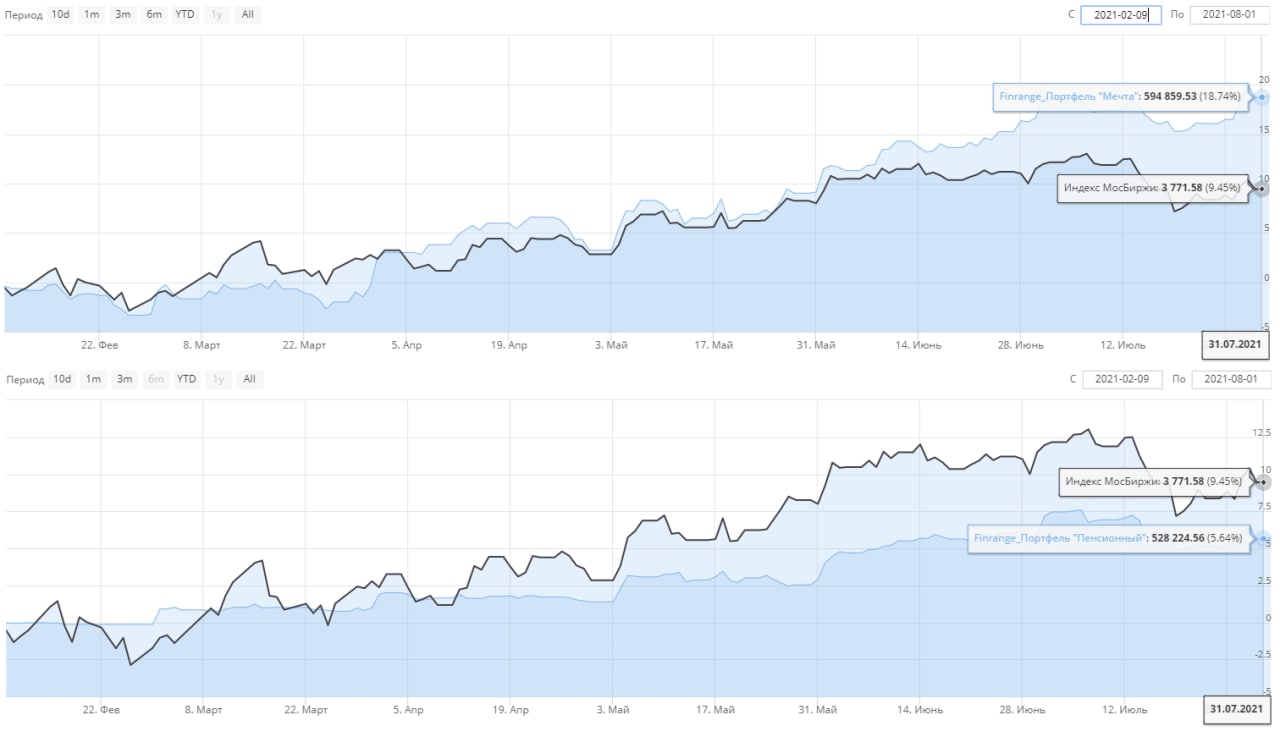

💼Еженедельный отчёт от Finrange Premium

Рассказываем о наших результатах и проделанной работе за прошедшую неделю в Finrange Premium.

✔️Активный портфель

Цель портфеля: накопления на путешествия, на автомобиль, на мотоцикл и другие вещи, о которых вы мечтаете, но не можете себе позволить.

Старт: 9 февраля 2021 г.

Текущая доходность: +18,74%

Индекс МосБиржи: +9,45%

На это неделе увеличили долю в акциях X5 Retail Group.

✔️Консервативный портфель

Цель портфеля: накопления на пенсию, на ипотеку, на высшее образование детям.

Старт: 9 февраля 2021 г.

Текущая доходность: +5,64%

Индекс МосБиржи: +9,45%

На это неделе пришли дивиденды от ФСК ЕЭС. Больше никаких действия в портфеле не было.

P.S.: консервативный портфель пока отстаёт от рынка, как вы видите по кривой, динамика очень медленная и сглаженная – это связанно с тем, что формировали портфель постепенно. Также недавно было много дивидендах гэпов, которые ещё не закрылись.

💻Аналитическое покрытие

Провели фундаментальный анализ 2-х компаний и опубликовали 1-у инвестиционную идею на российском рынке акции. На американском рынке проанализировали более 300 акций с технической точки зрения, но опубликовали только 9 интересных потенциальных инвестиционных идей.

🇺🇸🔥За месяц опубликовали 33 технических идеи на рынке США, процент прибыльных инвестиций составил 69,70%, суммарная доходность сделок 28,39%. Собрали всё в одну таблицу, завтра утром опубликуем, большинство из этих идей ещё актуальные и имеют хороший потенциал роста.

👉Все активные позиции по консервативному и активному портфелю доступны пользователям Finrange Premium.

Рассказываем о наших результатах и проделанной работе за прошедшую неделю в Finrange Premium.

✔️Активный портфель

Цель портфеля: накопления на путешествия, на автомобиль, на мотоцикл и другие вещи, о которых вы мечтаете, но не можете себе позволить.

Старт: 9 февраля 2021 г.

Текущая доходность: +18,74%

Индекс МосБиржи: +9,45%

На это неделе увеличили долю в акциях X5 Retail Group.

✔️Консервативный портфель

Цель портфеля: накопления на пенсию, на ипотеку, на высшее образование детям.

Старт: 9 февраля 2021 г.

Текущая доходность: +5,64%

Индекс МосБиржи: +9,45%

На это неделе пришли дивиденды от ФСК ЕЭС. Больше никаких действия в портфеле не было.

P.S.: консервативный портфель пока отстаёт от рынка, как вы видите по кривой, динамика очень медленная и сглаженная – это связанно с тем, что формировали портфель постепенно. Также недавно было много дивидендах гэпов, которые ещё не закрылись.

💻Аналитическое покрытие

Провели фундаментальный анализ 2-х компаний и опубликовали 1-у инвестиционную идею на российском рынке акции. На американском рынке проанализировали более 300 акций с технической точки зрения, но опубликовали только 9 интересных потенциальных инвестиционных идей.

🇺🇸🔥За месяц опубликовали 33 технических идеи на рынке США, процент прибыльных инвестиций составил 69,70%, суммарная доходность сделок 28,39%. Собрали всё в одну таблицу, завтра утром опубликуем, большинство из этих идей ещё актуальные и имеют хороший потенциал роста.

👉Все активные позиции по консервативному и активному портфелю доступны пользователям Finrange Premium.

{kind=link}

📅Главные корпоративные события этой недели

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, смотрите в календаре инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Чтобы увидеть полный список предстоящих событий, которые могут оказать влияние на движение акций, смотрите в календаре инвестора!

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

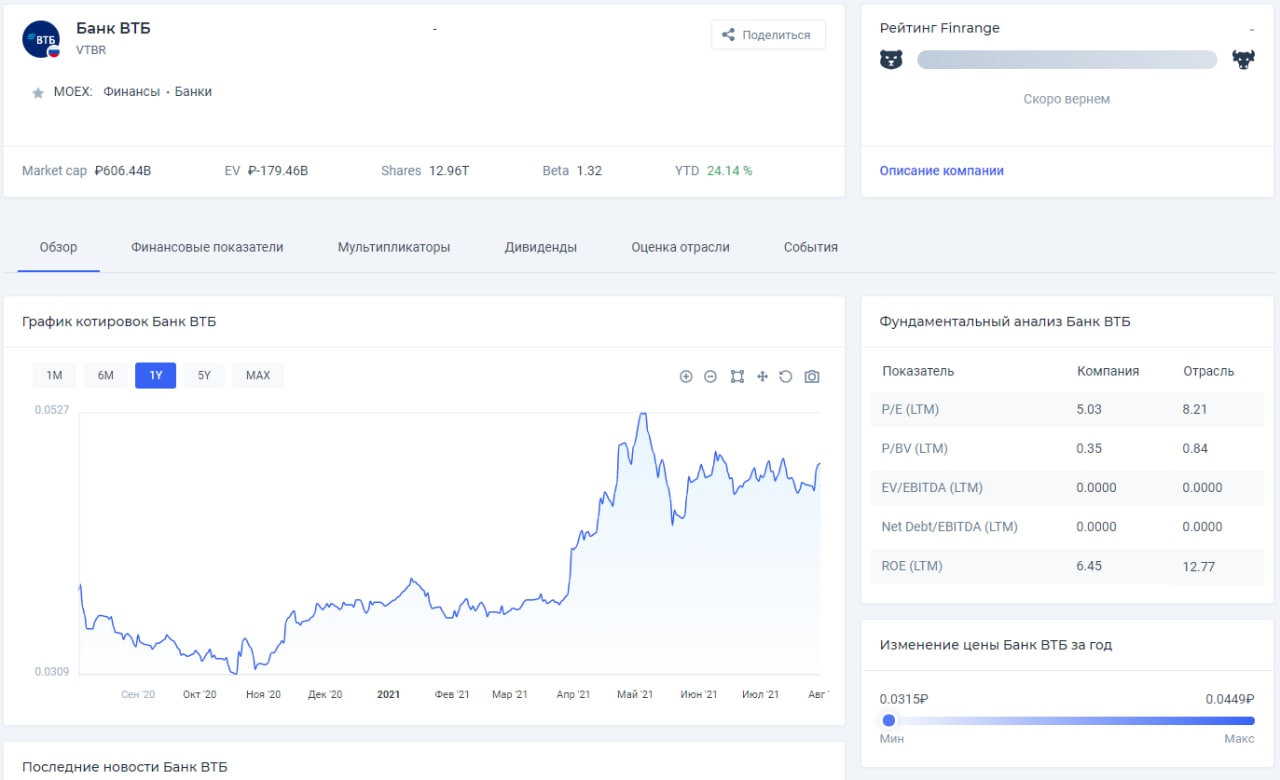

👔Финансовые результаты ВТБ за II кв. 2021 г. по МСФО. Лучше ожиданий

Банк сообщил о сильных финансовых результатах за отчётный период, которые превзошли прогнозы аналитиков. Чистые процентные и комиссионные доходы выросли на 21,2% и 60,2% соответственно. Рост комиссионных доходов ускорился за счёт страховых продуктов и других агентских комиссий.

Чистая прибыли за апрель – июнь выросла на 307% по сравнению с аналогичным периодом прошлого – до 85,5 млрд руб. Такой рост связан с эффектом низкой базы прошлого года из-за создания резервов под невыплату по кредитам на фоне влияния пандемии COVID-19. При этом хотим отметить, что ВТБ по-прежнему создаёт резервы под обесценение активов, в отчётном периоде они составили 31,8 млрд руб.

В связи с опережающей динамикой финансовых показателей ВТБ, менеджмент банка повысил прогноз по чистой прибыли на 2021 г. с 270 млрд до 295 млрд руб. Кроме этого, директор ВТБ Дмитрий Пьянов, сообщил, что дивиденды могут измеряться трехзначной цифрой.

На фоне вышеперечисленного, мы ожидаем положительную динамики акций ВТБ, первый целевой ориентир 0,054 руб.

📊Подробнее обзор со скринами из отчёта смотрите здесь. #VTBR

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Банк сообщил о сильных финансовых результатах за отчётный период, которые превзошли прогнозы аналитиков. Чистые процентные и комиссионные доходы выросли на 21,2% и 60,2% соответственно. Рост комиссионных доходов ускорился за счёт страховых продуктов и других агентских комиссий.

Чистая прибыли за апрель – июнь выросла на 307% по сравнению с аналогичным периодом прошлого – до 85,5 млрд руб. Такой рост связан с эффектом низкой базы прошлого года из-за создания резервов под невыплату по кредитам на фоне влияния пандемии COVID-19. При этом хотим отметить, что ВТБ по-прежнему создаёт резервы под обесценение активов, в отчётном периоде они составили 31,8 млрд руб.

В связи с опережающей динамикой финансовых показателей ВТБ, менеджмент банка повысил прогноз по чистой прибыли на 2021 г. с 270 млрд до 295 млрд руб. Кроме этого, директор ВТБ Дмитрий Пьянов, сообщил, что дивиденды могут измеряться трехзначной цифрой.

На фоне вышеперечисленного, мы ожидаем положительную динамики акций ВТБ, первый целевой ориентир 0,054 руб.

📊Подробнее обзор со скринами из отчёта смотрите здесь. #VTBR

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

🤔Финансовые результаты Татнефть за II кв. 2021 г. по РСБУ. Прогноз дивидендов

Выручка увеличилась на 83% по сравнению с аналогичным периодом прошлого – до 277,1 млрд руб. Чистая прибыль Татнефти за отчётный период выросла почти в 14 раз – до 39,8 млрд руб.

Финансовые результаты Татнефти вышли в рамках наших ожиданий, положительная динамика показателей сазана с эффектом низкой базы прошлого года из-за влияния пандемии COVID-19 и сделки ОПЕК+. А также с высокими ценами на нефть в 2021 г.

Таким образом, можно ожидать высокие промежуточные дивиденды за I пол. 2021 г. в размере 34,18 руб., если компания направит 100% от чистой прибыли по РСБУ. Напомним, по итогам за I пол. 2020 г. совет директоров Татнефти принял решение вернуться к действовавшим ранее принципам дивидендной политики и распределить 100% от чистой прибыли по РСБУ.

Хотя на финальные дивиденды за 2020 г. Татнефть направила около 60% от чистой прибыли по РСБУ. Тогда дивиденд на акцию может составить 20,5 руб. на оба типа акций. Соответственно можно ожидать дивидендную доходность за I пол. 2021 г. от 4,5% до 7,4%. #TATN #TATNP

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Выручка увеличилась на 83% по сравнению с аналогичным периодом прошлого – до 277,1 млрд руб. Чистая прибыль Татнефти за отчётный период выросла почти в 14 раз – до 39,8 млрд руб.

Финансовые результаты Татнефти вышли в рамках наших ожиданий, положительная динамика показателей сазана с эффектом низкой базы прошлого года из-за влияния пандемии COVID-19 и сделки ОПЕК+. А также с высокими ценами на нефть в 2021 г.

Таким образом, можно ожидать высокие промежуточные дивиденды за I пол. 2021 г. в размере 34,18 руб., если компания направит 100% от чистой прибыли по РСБУ. Напомним, по итогам за I пол. 2020 г. совет директоров Татнефти принял решение вернуться к действовавшим ранее принципам дивидендной политики и распределить 100% от чистой прибыли по РСБУ.

Хотя на финальные дивиденды за 2020 г. Татнефть направила около 60% от чистой прибыли по РСБУ. Тогда дивиденд на акцию может составить 20,5 руб. на оба типа акций. Соответственно можно ожидать дивидендную доходность за I пол. 2021 г. от 4,5% до 7,4%. #TATN #TATNP

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

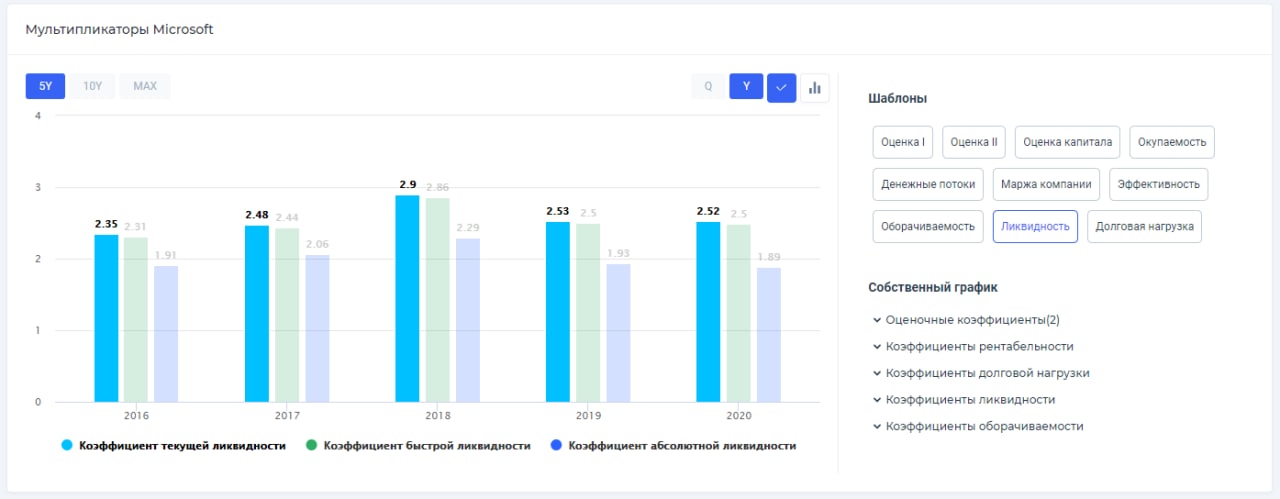

🎓Что показывает коэффициент текущей ликвидности?

Коэффициент текущей ликвидности (Current Ratio) – показывает способность компании выполнять свои краткосрочные обязательства, подлежащие погашению в течение года за счёт оборотных активов. Current Ratio представляет собой отношение оборотных активов компании к краткосрочным обязательствам.

Нужно помнить, что все мультипликаторы и коэффициенты ликвидности от отрасли к отрасли имеют разные значения из-за специфики, но, как правило, у коэффициентов ликвидности есть норма значений. Также ещё инвесторы сравнивают коэффициенты компаний друг с другом в скринере акций.

Нормальным значением коэффициента текущей ликвидности предприятия считается 2 – это означает, что компания способна полностью или, как говорят, два раза покрыть краткосрочные обязательства за счёт оборотных активов. Когда у предприятия значение коэффициента текущей ликвидности меньше 1, это говорит о возможных трудностях или несостоятельности полностью погасить текущие обязательства в течение 12 месяцев, что может указывать на более высокий риск закредитованности или дефолта.

Как рассчитать коэффициент текущей ликвидности?

Для расчёта коэффициента текущей ликвидности возьмём финансовые результаты Microsoft за 2020 г. в долларах.

Current Ratio — это отношение оборотных активов компании к краткосрочным обязательствам.

Current Ratio = Current assets (оборотные активы)/ Current liabilities (краткосрочные обязательства)

Оборотные активы (Current assets) – это активы, которые используются в производственной деятельности компании и погашаются в течение 12 месяцев. Увеличение удельного веса оборотных активов способствует мобилизации активов и ускорению оборачиваемости средств компании. Резкое увеличение оборотного капитала может быть результатом неэффективной политики (затоваривания склада, выбора дорогих источников финансирования). Также оборотные активы называются краткосрочными или текущими активами.

Краткосрочные обязательства (Short-term liabilities или current liabilities) – суммарная задолженность, которую компания обязуется выплатить в срок до 12 месяцев за счет текущих активов. Выполнение этих обязательств производится исключительно за счет имеющихся у компании текущих активов. То, что остается после выплаты краткосрочных обязательств (разница между текущими активами и обязательствами) – это и есть оборотный капитал предприятия. В отчётах или обзорах аналитиков могут встречаться, как текущие обязательства.

Таким образом, мы считаем Current Ratio = $181915 млн / $72310 млн = 2,5. Не забываем приводить к общему числителю и знаменателю до «миллионов долларов».

Как мы видим из расчётов, значение коэффициента текущей ликвидности компании чуть выше нормы. Это означает, что Microsoft имеет высокую способность в краткосрочном периоде расплатиться по своим текущим обязательствам. Если бы у IT гиганта был низкий коэффициент текущей ликвидности, ему бы нужно было сократить кредиторскую задолженность или увеличить оборотные активы, лучше за счёт денежных средств и эквивалентов. #Знания

👉Более подробно с коэффициентом Current Ratio на примере отчётности Microsoft, можете ознакомиться в статье. #MSFT

——————————————————

Используйте → Скринер акций | Календарь инвестора | Finrange PREMIUM

Коэффициент текущей ликвидности (Current Ratio) – показывает способность компании выполнять свои краткосрочные обязательства, подлежащие погашению в течение года за счёт оборотных активов. Current Ratio представляет собой отношение оборотных активов компании к краткосрочным обязательствам.

Нужно помнить, что все мультипликаторы и коэффициенты ликвидности от отрасли к отрасли имеют разные значения из-за специфики, но, как правило, у коэффициентов ликвидности есть норма значений. Также ещё инвесторы сравнивают коэффициенты компаний друг с другом в скринере акций.

Нормальным значением коэффициента текущей ликвидности предприятия считается 2 – это означает, что компания способна полностью или, как говорят, два раза покрыть краткосрочные обязательства за счёт оборотных активов. Когда у предприятия значение коэффициента текущей ликвидности меньше 1, это говорит о возможных трудностях или несостоятельности полностью погасить текущие обязательства в течение 12 месяцев, что может указывать на более высокий риск закредитованности или дефолта.

Как рассчитать коэффициент текущей ликвидности?

Для расчёта коэффициента текущей ликвидности возьмём финансовые результаты Microsoft за 2020 г. в долларах.

Current Ratio — это отношение оборотных активов компании к краткосрочным обязательствам.

Current Ratio = Current assets (оборотные активы)/ Current liabilities (краткосрочные обязательства)

Оборотные активы (Current assets) – это активы, которые используются в производственной деятельности компании и погашаются в течение 12 месяцев. Увеличение удельного веса оборотных активов способствует мобилизации активов и ускорению оборачиваемости средств компании. Резкое увеличение оборотного капитала может быть результатом неэффективной политики (затоваривания склада, выбора дорогих источников финансирования). Также оборотные активы называются краткосрочными или текущими активами.

Краткосрочные обязательства (Short-term liabilities или current liabilities) – суммарная задолженность, которую компания обязуется выплатить в срок до 12 месяцев за счет текущих активов. Выполнение этих обязательств производится исключительно за счет имеющихся у компании текущих активов. То, что остается после выплаты краткосрочных обязательств (разница между текущими активами и обязательствами) – это и есть оборотный капитал предприятия. В отчётах или обзорах аналитиков могут встречаться, как текущие обязательства.

Таким образом, мы считаем Current Ratio = $181915 млн / $72310 млн = 2,5. Не забываем приводить к общему числителю и знаменателю до «миллионов долларов».

Как мы видим из расчётов, значение коэффициента текущей ликвидности компании чуть выше нормы. Это означает, что Microsoft имеет высокую способность в краткосрочном периоде расплатиться по своим текущим обязательствам. Если бы у IT гиганта был низкий коэффициент текущей ликвидности, ему бы нужно было сократить кредиторскую задолженность или увеличить оборотные активы, лучше за счёт денежных средств и эквивалентов. #Знания

👉Более подробно с коэффициентом Current Ratio на примере отчётности Microsoft, можете ознакомиться в статье. #MSFT

——————————————————

Используйте → Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

🔌Финансовые результаты Ленэнерго за 6 мес. 2021 г. по РСБУ. И снова ждём высокие дивиденды

Выручка за отчётный период увеличилась на 17,9% по сравнению с аналогичным периодом прошлого года – до 46,5 млрд руб. Чистая прибыль Ленэнерго за I полугодие выросла на 48,1% и составила 11,27 млрд руб. по сравнению с 7,6 млрд руб. годом ранее.

Сильные результаты Ленэнерго были ожидаемы на фоне восстановления деловой активности и аномально-жаркой погоды в Санкт-Петербурге и Ленинградской области, что в свою очередь привело к росту энергопотребления. Дополнительный рост финансовых показателей связан с увеличением выручки от технологического присоединения, которая составила 3,7 млрд руб.

На фоне роста показателя EBITDA и более низких процентных ставок по сравнению с прошлым годом привело к сокращению долговой нагрузки и снижению коэффициента Чистый долг/EBITDA до 0,35х.

В связи с вышеперечисленным, Ленэнерго ничего не мешает исполнить свою текущую дивидендную политику и направить на выплаты дивидендов не менее 10% от чистой прибыли по РСБУ.

Напомним, дивиденды по привилегированным акциям Ленэнерго не могут быть меньше дивидендов по обыкновенным акциям. При этом, долговая нагрузка Ленэнерго по коэффициенту Чистый долг/EBITDA не должная превышать 3,0x.

Таким образом, за первые 6 месяцев компания заработала 12,1 руб., при текущих ценах на привилегированные акции дивидендная доходность составляет уже 7,3%, а по и тога года будет двухзначной.

📊Подробнее обзор со скринами из отчёта смотрите здесь. #LSNG #LSNG

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

Выручка за отчётный период увеличилась на 17,9% по сравнению с аналогичным периодом прошлого года – до 46,5 млрд руб. Чистая прибыль Ленэнерго за I полугодие выросла на 48,1% и составила 11,27 млрд руб. по сравнению с 7,6 млрд руб. годом ранее.

Сильные результаты Ленэнерго были ожидаемы на фоне восстановления деловой активности и аномально-жаркой погоды в Санкт-Петербурге и Ленинградской области, что в свою очередь привело к росту энергопотребления. Дополнительный рост финансовых показателей связан с увеличением выручки от технологического присоединения, которая составила 3,7 млрд руб.

На фоне роста показателя EBITDA и более низких процентных ставок по сравнению с прошлым годом привело к сокращению долговой нагрузки и снижению коэффициента Чистый долг/EBITDA до 0,35х.

В связи с вышеперечисленным, Ленэнерго ничего не мешает исполнить свою текущую дивидендную политику и направить на выплаты дивидендов не менее 10% от чистой прибыли по РСБУ.

Напомним, дивиденды по привилегированным акциям Ленэнерго не могут быть меньше дивидендов по обыкновенным акциям. При этом, долговая нагрузка Ленэнерго по коэффициенту Чистый долг/EBITDA не должная превышать 3,0x.

Таким образом, за первые 6 месяцев компания заработала 12,1 руб., при текущих ценах на привилегированные акции дивидендная доходность составляет уже 7,3%, а по и тога года будет двухзначной.

📊Подробнее обзор со скринами из отчёта смотрите здесь. #LSNG #LSNG

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

{kind=link}

💎АЛРОСА попала в топ-100 ESG-рейтинга агентства Moody's. Что это значит?

На днях вышла новость о том, что АЛРОСА вошла в топ-100 ежегодного ESG-рейтинга The Best Emerging Market Performers Ranking от дочерней компании Moody's.

В данный рейтинг попали компании, которые работают на emerging markets и занимают доминирующие положение в своей отрасли. В нём представлены 843 компании из 36 секторов. И только 3-и российские компании, одна из которых АЛРОСА.

Рейтинг оценивался по 38 критериям, которые объединены в 6 ESG-групп: защита окружающей среды, соблюдение прав человека, взаимоотношения с персоналом, вклад в благополучие местных сообществ, принципы ведения бизнеса и эффективность корпоративного управления.

Таким образом, можно сделать вывод, что АЛРОСА уделяет пристальное внимание вопросам экологии, социальной ответственности и корпоративному управлению. Это значит, компанию не постигнет такая же учесть, как Норильский никель.

Хотя, хочу напомнить, что в августе 2017 г. затопило якутский рудник «Мир», где находилось около 150 человек.

Видимо участники восприняли данную новость с позитивом, так как акции АЛРОСА второй день подряд чувствуют себя лучше рынка. Продолжаем держать акции АЛРОСА в активном портфеле с долей 10%, ждём сильные результаты продаж за июль 2021 г., которые будут опубликованы 13 августа 2021 г. #ALRS

Также если вам интересно, можете просмотреть последний обзор: «Операционные результаты АЛРОСА за II кв. 2021 г.»

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM

На днях вышла новость о том, что АЛРОСА вошла в топ-100 ежегодного ESG-рейтинга The Best Emerging Market Performers Ranking от дочерней компании Moody's.

В данный рейтинг попали компании, которые работают на emerging markets и занимают доминирующие положение в своей отрасли. В нём представлены 843 компании из 36 секторов. И только 3-и российские компании, одна из которых АЛРОСА.

Рейтинг оценивался по 38 критериям, которые объединены в 6 ESG-групп: защита окружающей среды, соблюдение прав человека, взаимоотношения с персоналом, вклад в благополучие местных сообществ, принципы ведения бизнеса и эффективность корпоративного управления.

Таким образом, можно сделать вывод, что АЛРОСА уделяет пристальное внимание вопросам экологии, социальной ответственности и корпоративному управлению. Это значит, компанию не постигнет такая же учесть, как Норильский никель.

Хотя, хочу напомнить, что в августе 2017 г. затопило якутский рудник «Мир», где находилось около 150 человек.

Видимо участники восприняли данную новость с позитивом, так как акции АЛРОСА второй день подряд чувствуют себя лучше рынка. Продолжаем держать акции АЛРОСА в активном портфеле с долей 10%, ждём сильные результаты продаж за июль 2021 г., которые будут опубликованы 13 августа 2021 г. #ALRS

Также если вам интересно, можете просмотреть последний обзор: «Операционные результаты АЛРОСА за II кв. 2021 г.»

——————————————————

📲Используйте → Дивидендный календарь | Скринер акций | Finrange PREMIUM