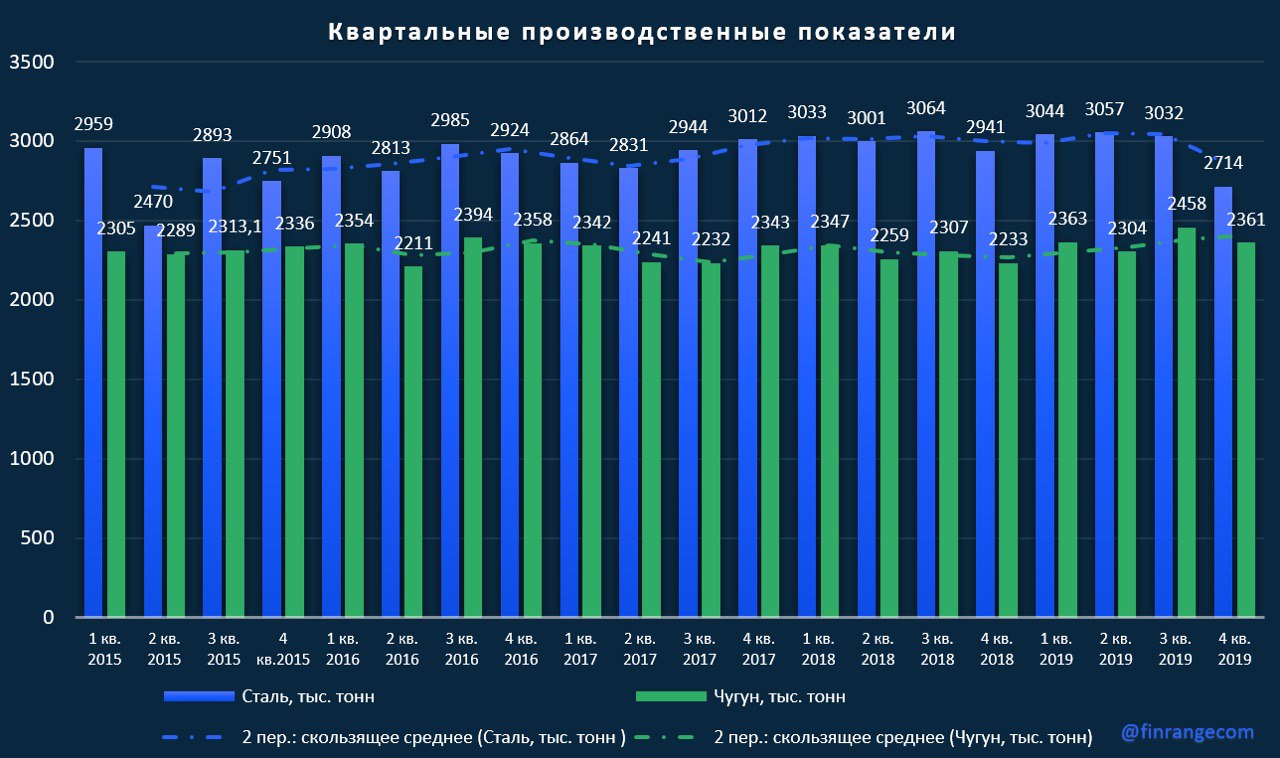

📊Севртсаль: операционные результаты за IV кв. 2019 г.

За октябрь – декабрь компания снизила объём производства стали на 8% по сравнению с аналогичным периодом прошлого года - до 2714 тыс. тонн, в связи со снижением выплавки электростали после продажи завода «Балаково» в июле 2019 г., а также с краткосрочными работами на конвертерных и электросталеплавильных мощностях. Но за этот же период компания увеличила производство чугуна на 6% - до 2361 ты. тонн, таким образом демонстрируя увеличение производства чугуна год к году и рекордный уровень производства по итогам 2019 г. – до 9486 тыс. тонн.

Консолидированные продажи стальной продукции сократились на 4% по сравнению с аналогичным периодом 2018 г. – до 2651 тыс. тонн. Доля продукции с высокой добавленной стоимостью составила 45%, что было обусловлено увеличением объема продаж толстолистового проката и листа с полимерным покрытием, а также снижением объема продаж сортового проката и горячекатаного проката.

При этом, Северсталь увеличила долю экспортных продаж стальной продукции до рекордных значений за год – 41%. Это связано со снижение внутреннего спроса. За счёт высокой вертикальной интеграции, компания быстро переориентировалась, но укрепление рубля на 10% за 2019 г. может сказаться на снижение финансовых показателей, несмотря на успешные попытки.

За счёт высокой вертикальной интеграции, Северсталь решила компенсировать снижение продаж стальной продукции, увеличением продаж концентрата коксующегося угля в IV кв. на 28% год к году, а также железорудного сырья. Мы считаем, что это попытка аналогично не даст существенного прироста финпоказтелей из-за низкой доли в выручке группы. #Северсталь #CHMF

🔍 Подробнее обзор с графиками смотрите на портале.

@finrangecom

За октябрь – декабрь компания снизила объём производства стали на 8% по сравнению с аналогичным периодом прошлого года - до 2714 тыс. тонн, в связи со снижением выплавки электростали после продажи завода «Балаково» в июле 2019 г., а также с краткосрочными работами на конвертерных и электросталеплавильных мощностях. Но за этот же период компания увеличила производство чугуна на 6% - до 2361 ты. тонн, таким образом демонстрируя увеличение производства чугуна год к году и рекордный уровень производства по итогам 2019 г. – до 9486 тыс. тонн.

Консолидированные продажи стальной продукции сократились на 4% по сравнению с аналогичным периодом 2018 г. – до 2651 тыс. тонн. Доля продукции с высокой добавленной стоимостью составила 45%, что было обусловлено увеличением объема продаж толстолистового проката и листа с полимерным покрытием, а также снижением объема продаж сортового проката и горячекатаного проката.

При этом, Северсталь увеличила долю экспортных продаж стальной продукции до рекордных значений за год – 41%. Это связано со снижение внутреннего спроса. За счёт высокой вертикальной интеграции, компания быстро переориентировалась, но укрепление рубля на 10% за 2019 г. может сказаться на снижение финансовых показателей, несмотря на успешные попытки.

За счёт высокой вертикальной интеграции, Северсталь решила компенсировать снижение продаж стальной продукции, увеличением продаж концентрата коксующегося угля в IV кв. на 28% год к году, а также железорудного сырья. Мы считаем, что это попытка аналогично не даст существенного прироста финпоказтелей из-за низкой доли в выручке группы. #Северсталь #CHMF

🔍 Подробнее обзор с графиками смотрите на портале.

@finrangecom

{kind=link}

📅Главные корпоративные события этой недели от Finrange. На этой неделе большее количество данных по операционным результатам за 2019 г.

P.S.: Подробнее смотрите календарь инвестора на нашем портале. Также добавили и американские компании. #Календарь

@finrangecom

P.S.: Подробнее смотрите календарь инвестора на нашем портале. Также добавили и американские компании. #Календарь

@finrangecom

{kind=link}

📊Московская биржа - число частных инвесторов бьет рекорды!

Общий объем торгов снизился на 9,3% по сравнению с аналогичным периодом 2018 г. до - 66,3 трлн руб. Рынок акций и облигаций (без учета однодневных облигаций) показали лучшую динамику и продемонстрировали рост на 52% и 54,7% соответственно.

Объем торгов по итогам декабря прошлого года снизился почти на 10%, при том, что Московская биржа сообщила о росте количества частных клиентов за год в 2 раза. На сегодня общее число клиентов - физ. лиц Московской биржи составляет 3,9 млн, количество открытых ими ИИС дошло до отметки в 1,7 млн. Таким образом, доля частных инвесторов в объеме биржевых торгов возросла с 36% до 44%. Количество активных клиентов, которые совершили хотя бы одну сделку в месяц в 2019 г. возросло до 791 тыс. С начала 2020 г. количество клиентов, которые ежедневно совершают сделки преодолело отметку 100 тыс.

Население ищет альтернативу банковским депозитам, на фоне снижение ставок, а бурный рост рынка акций и облигаций, отмена депозитарных комиссий некоторыми брокерами, налоговые льготы и развитие мобильных приложений для инвестирования, добавляет привлекательности начать инвестировать на фондовом рынке. #МосБиржа #MOEX

🔍Подробный обзор с графиками смотрите на портале.

@finrangecom

Общий объем торгов снизился на 9,3% по сравнению с аналогичным периодом 2018 г. до - 66,3 трлн руб. Рынок акций и облигаций (без учета однодневных облигаций) показали лучшую динамику и продемонстрировали рост на 52% и 54,7% соответственно.

Объем торгов по итогам декабря прошлого года снизился почти на 10%, при том, что Московская биржа сообщила о росте количества частных клиентов за год в 2 раза. На сегодня общее число клиентов - физ. лиц Московской биржи составляет 3,9 млн, количество открытых ими ИИС дошло до отметки в 1,7 млн. Таким образом, доля частных инвесторов в объеме биржевых торгов возросла с 36% до 44%. Количество активных клиентов, которые совершили хотя бы одну сделку в месяц в 2019 г. возросло до 791 тыс. С начала 2020 г. количество клиентов, которые ежедневно совершают сделки преодолело отметку 100 тыс.

Население ищет альтернативу банковским депозитам, на фоне снижение ставок, а бурный рост рынка акций и облигаций, отмена депозитарных комиссий некоторыми брокерами, налоговые льготы и развитие мобильных приложений для инвестирования, добавляет привлекательности начать инвестировать на фондовом рынке. #МосБиржа #MOEX

🔍Подробный обзор с графиками смотрите на портале.

@finrangecom

{kind=link}

📈Сегодня акции ВТБ показали рост более чем на 5% от сегодняшнего минимума. Котировки вновь взлетели на сообщениях о дивидендах. В кулуарах Всемирного экономического форума в Давосе, глава ВТБ Андрей Костин сказал: «Я думаю, будем (рекомендовать 50% прибыли на дивиденды - ИФ). Будем решать. Я за то, чтобы выплатить (50% прибыли - ИФ). Может быть, корректировка будет предложена за счет привилегированных акций, по которым мы выплачиваем Минфину и АСВ».

Акции ВТБ дошли до нашего целевого уровня и даже выше, в связи с этим, мы закрываем позицию, продав акции по 0,05 руб. на 10% от портфеля со смешанной стратегией. Доходность позиции составила + 11,1%. Также мы сохраняем долгосрочную позицию по акциям ВТБ в консервативном портфеле, текущая доходность которых составляет +45,53%. #ВТБ #VTBR

@finrangecom

Акции ВТБ дошли до нашего целевого уровня и даже выше, в связи с этим, мы закрываем позицию, продав акции по 0,05 руб. на 10% от портфеля со смешанной стратегией. Доходность позиции составила + 11,1%. Также мы сохраняем долгосрочную позицию по акциям ВТБ в консервативном портфеле, текущая доходность которых составляет +45,53%. #ВТБ #VTBR

@finrangecom

{kind=link}

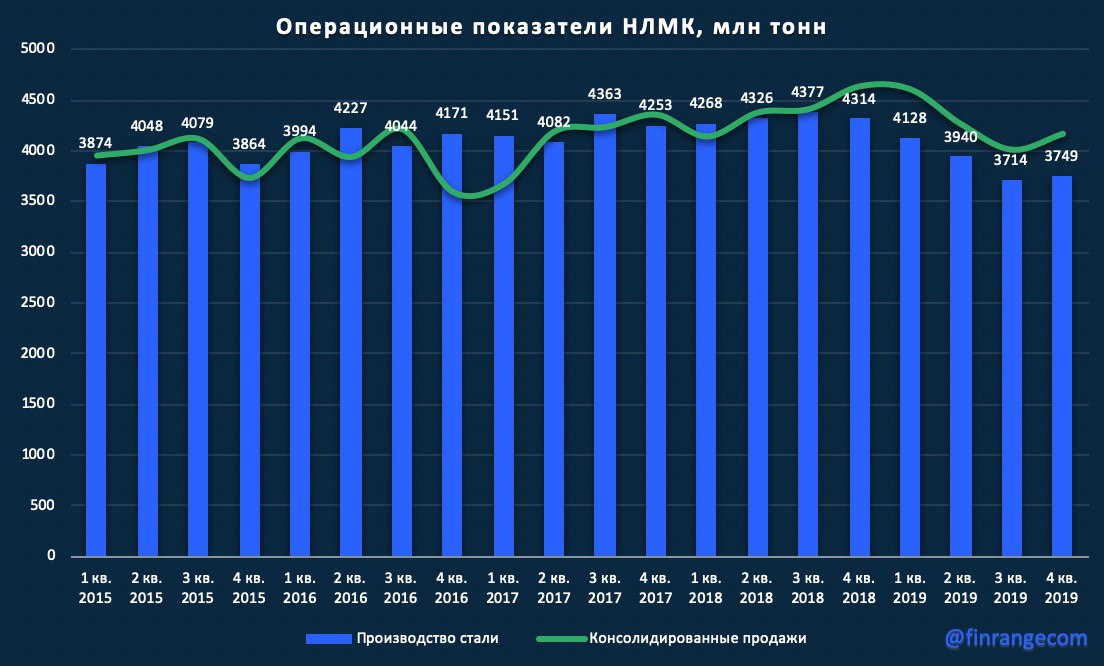

📊НЛМК операционные результаты за 2019 г.

Объем производства стали снизился на 10% по сравнению с аналогичным периодом 2018 г. - до 15,7 млн тонн. Отрицательная динамика обусловлена проведением ремонтных работ в доменном и конвертерном производстве НЛМК и меньшим объемом выплавки стали в дивизионе “Сортовой прокат РФ” на фоне низкого спроса на сортовую заготовку на экспортных рынках. К IV кв. 2019 г. ремонтные работы в доменном и конвертерном производстве были завершены и компании удалось увеличить производство на 1% кв/кв.

На фоне отрицательной динамики производства, продажи группы снизились на 3% по сравнению с 2018 г. - до 17, 1 млн тонн. Но благодаря решению перевести американское подразделение НЛМК на снабжение слябами от третьих лиц и реализации, накопившихся к концу 2018 г. запасов, компания смогла частично компенсировать снижение продаж.

НЛМК продемонстрировала слабые операционные показатели. Завершение ремонтных работ в доменном и конвертерном производстве позволит компании нарастить производство в будущем, но валютные риски продолжат оказывать негативное влияние, как на финансовые, так и на операционные показатели. Таким образом, мы ожидаем слабые финансовые показатели за IV кв. 2019 г. и сохраняем свое мнение по НЛМК и металлургическому сектору в целом. #NLMK #НЛМК

🔍Подробнее обзор смотрите на портале.

@finrangecom

Объем производства стали снизился на 10% по сравнению с аналогичным периодом 2018 г. - до 15,7 млн тонн. Отрицательная динамика обусловлена проведением ремонтных работ в доменном и конвертерном производстве НЛМК и меньшим объемом выплавки стали в дивизионе “Сортовой прокат РФ” на фоне низкого спроса на сортовую заготовку на экспортных рынках. К IV кв. 2019 г. ремонтные работы в доменном и конвертерном производстве были завершены и компании удалось увеличить производство на 1% кв/кв.

На фоне отрицательной динамики производства, продажи группы снизились на 3% по сравнению с 2018 г. - до 17, 1 млн тонн. Но благодаря решению перевести американское подразделение НЛМК на снабжение слябами от третьих лиц и реализации, накопившихся к концу 2018 г. запасов, компания смогла частично компенсировать снижение продаж.

НЛМК продемонстрировала слабые операционные показатели. Завершение ремонтных работ в доменном и конвертерном производстве позволит компании нарастить производство в будущем, но валютные риски продолжат оказывать негативное влияние, как на финансовые, так и на операционные показатели. Таким образом, мы ожидаем слабые финансовые показатели за IV кв. 2019 г. и сохраняем свое мнение по НЛМК и металлургическому сектору в целом. #NLMK #НЛМК

🔍Подробнее обзор смотрите на портале.

@finrangecom

{kind=link}

📊ММК операционные результаты за IV кв. 2019 г.

ММК опубликовала операционные результаты по итогам IV кв. 2019 г. Выплавка стали за отчётный период снизилась на 1% по сравнению с аналогичным периодом прошлого года – до 3070 тыс. тонн на фоне сезонного снижения спроса. Аналогично Северстали, компания решила компенсировать выплавкой чугуна, тем самым увеличив производство год к году на 3% – до 2604 тыс. тонн. Что касается остальной производимой продукции ММК, показатели продемонстрировали снижение, сильнее всего сократилось производство железорудного сырья – на 17% по сравнению с аналогичным периодом 2018 г.

В IV кв. цены на мировом рынке г/к проката показали восстановление на фоне повышенного спроса на продукцию, в связи с этим, ММК увеличила экспорт почти в два раза по сравнению с прошлым кварталом, но год к году экспортные поставки упали на 30%.

Таким образом, ММК не удалось увеличить продажи товарной продукции по итогам 2019 г., что в свою очередь скажется на снижении фоновых результатах и соответственно на размере дивидендов. #ММК #MAGN

🔍Подробный обзор с графиками смотрите на портале.

@finrangecom

ММК опубликовала операционные результаты по итогам IV кв. 2019 г. Выплавка стали за отчётный период снизилась на 1% по сравнению с аналогичным периодом прошлого года – до 3070 тыс. тонн на фоне сезонного снижения спроса. Аналогично Северстали, компания решила компенсировать выплавкой чугуна, тем самым увеличив производство год к году на 3% – до 2604 тыс. тонн. Что касается остальной производимой продукции ММК, показатели продемонстрировали снижение, сильнее всего сократилось производство железорудного сырья – на 17% по сравнению с аналогичным периодом 2018 г.

В IV кв. цены на мировом рынке г/к проката показали восстановление на фоне повышенного спроса на продукцию, в связи с этим, ММК увеличила экспорт почти в два раза по сравнению с прошлым кварталом, но год к году экспортные поставки упали на 30%.

Таким образом, ММК не удалось увеличить продажи товарной продукции по итогам 2019 г., что в свою очередь скажется на снижении фоновых результатах и соответственно на размере дивидендов. #ММК #MAGN

🔍Подробный обзор с графиками смотрите на портале.

@finrangecom

{kind=link}

📈Сегодня решили в портфеле со смешанной стратегией зафиксировать прибыль по акциям Детского мира, продав бумаги по 117,9 руб. на 15% от портфеля, цель была 120 руб. Полученная прибыль составила +16,73% за 18 дней. Напомним, акции Детского мира в портфеле с консервативной стратегией сохраняем! #DSKY

@finrangecom

@finrangecom

{kind=link}

📊X5: операционные результаты за IV кв. 2019 г.

Чистая розничная выручка Группы в IV кв. 2019 г. выросла на 11% по сравнению показателем 2018 г. – до 467,3 руб. Выручка магазинов “Пятерочка” выросла на 11,5% – до 364,2 млрд руб., супермаркет “Перекресток” по итогам IV кв. 2019 г. увеличил выручку на 17,2% – до 78,79 млрд руб. Сеть супермаркетов “Карусель” снизила выручку на 6,9% и по итогам IV кв. 2019 г. она составила 87,4 млрд руб.

Положительная динамика чистой выручки X5 в IV кв. 2019 г. обусловлена ростом сопоставимых (like-for-like) продаж на 2,3% и торговой площади на 12%. Сеть супермаркетов “Карусель” продолжает демонстрировать отрицательную динамику выручки на фоне сокращения площади на 4,7% в связи с трансформацией сети.

X5 удалось реализовать свою стратегию сбалансированного роста, сохраняя положительную динамику LFL показателей и роста торговых площадей, что также положительно сказалось на росте чистой выручки, как оффлайн, так и онлайн сегмента. Ритейл не только остается лидером в отрасли, но еще с каждым кварталом укрепляет свои позиции.

Таким образом, мы ожидаем сильных финансовых результатов X5 за IV кв. 2019 г., а также сохранение положительной динамики показателей и в I кв. 2020 г. Менеджмент отмечает рост LFL трафика более чем на 5% уже с начала текущего года. #X5 #FIVE

🔍Подробный обзор с графиками смотрите на портале.

@finrangecom

Чистая розничная выручка Группы в IV кв. 2019 г. выросла на 11% по сравнению показателем 2018 г. – до 467,3 руб. Выручка магазинов “Пятерочка” выросла на 11,5% – до 364,2 млрд руб., супермаркет “Перекресток” по итогам IV кв. 2019 г. увеличил выручку на 17,2% – до 78,79 млрд руб. Сеть супермаркетов “Карусель” снизила выручку на 6,9% и по итогам IV кв. 2019 г. она составила 87,4 млрд руб.

Положительная динамика чистой выручки X5 в IV кв. 2019 г. обусловлена ростом сопоставимых (like-for-like) продаж на 2,3% и торговой площади на 12%. Сеть супермаркетов “Карусель” продолжает демонстрировать отрицательную динамику выручки на фоне сокращения площади на 4,7% в связи с трансформацией сети.

X5 удалось реализовать свою стратегию сбалансированного роста, сохраняя положительную динамику LFL показателей и роста торговых площадей, что также положительно сказалось на росте чистой выручки, как оффлайн, так и онлайн сегмента. Ритейл не только остается лидером в отрасли, но еще с каждым кварталом укрепляет свои позиции.

Таким образом, мы ожидаем сильных финансовых результатов X5 за IV кв. 2019 г., а также сохранение положительной динамики показателей и в I кв. 2020 г. Менеджмент отмечает рост LFL трафика более чем на 5% уже с начала текущего года. #X5 #FIVE

🔍Подробный обзор с графиками смотрите на портале.

@finrangecom

{kind=link}

📈Хэдж портфеля со смешанной стратегией – short индекса Московской биржи

Мы считаем, что на российском рынке назрела коррекция, вечно вертикальный рост продолжаться не может, индекс Московской биржи с начала года вырос уже более чем на 5%. И вот нашёлся катализатор коррекции – падение цен на нефть, за последние несколько дней нефтяные котировки упали на 5%.

Многие снижение цен на нефть связывают с угрозой глобальной эпидемии – со вспышкой тяжелого острого респираторного синдрома, схожего с атипичной пневмонии - в 2002-2003 году, также начавшейся в Китае, ударившей по экономическому росту и спровоцировавшей падение объема перевозок. Мы считаем, что это не окажет долгосрочного влияние на нефтяные котировки, но процесс коррекции может быть уже запущен.

Таким образом, мы открываем короткую позицию на 10% от портфеля, продав фьючерс MXI-3.20. Отталкиваемся от базового актива – Индекс Московской биржи по 3158 пунктов. Тем более после продажи в нём акций ВТБ и Детского мира в плюс, у нас есть свободные денежные средства на 25% от портфеля.

@finrangecom

Мы считаем, что на российском рынке назрела коррекция, вечно вертикальный рост продолжаться не может, индекс Московской биржи с начала года вырос уже более чем на 5%. И вот нашёлся катализатор коррекции – падение цен на нефть, за последние несколько дней нефтяные котировки упали на 5%.

Многие снижение цен на нефть связывают с угрозой глобальной эпидемии – со вспышкой тяжелого острого респираторного синдрома, схожего с атипичной пневмонии - в 2002-2003 году, также начавшейся в Китае, ударившей по экономическому росту и спровоцировавшей падение объема перевозок. Мы считаем, что это не окажет долгосрочного влияние на нефтяные котировки, но процесс коррекции может быть уже запущен.

Таким образом, мы открываем короткую позицию на 10% от портфеля, продав фьючерс MXI-3.20. Отталкиваемся от базового актива – Индекс Московской биржи по 3158 пунктов. Тем более после продажи в нём акций ВТБ и Детского мира в плюс, у нас есть свободные денежные средства на 25% от портфеля.

@finrangecom

{kind=link}

📊Полиметалл: производственные результаты за 2019 г.

Объем производства в IV кв. упал на 15% и составил 383 тыс. унций. Данное снижение произошло на фоне плановой остановки производства АГМК в отчетном квартале, что в свою очередь, является частью мероприятий по проекту АГМК-2, отмечают в компании. Несмотря на это, по итогам 2019 г. объем производства увеличился на 3% по сравнению с 2018 г. и составил 1614 тыс. унций в золотом эквиваленте. Тем самым, золотодобытчик перевыполнил производственный план в 1,55 млн унций на 4%. За прошедший год производство золота увеличилось на 8%, а производство серебра продемонстрировало отрицательную динамику и снизилось на 15%, что связано с продажей части активов золотодобытчика и запланированного снижения содержаний на Дукате. Выручка Полиметалла выросла на 19% и составила $2,2 млрд, чему способствовали увеличение продаж на фоне роста цен на золото.

Положительная динамика производственных показателей обусловлена, высокими результатами Кызыла и стабильными результатами остальных предприятий компании, а также положительной динамикой цен на золото. При этом, как отметили в компании, в IV кв. удалось сгенерировать значительный FCF, который был направлен на сокращение долга до $1,48 млрд. В связи с этим, показатель Net debt/EBITDA ожидается меньше 1,5x.

Полиметалл продемонстрировал сильные операционные результаты за отчетный период, мы ждем роста финансовых показателей по итогам 2019 г. Снижение в отчетном квартале объемов производства было запланированным, поэтому не стоит это считать, как негативный фактор. А вот повышение затрат и продолжение укрепления рубля в 2020 г. может оказать негативное влияние на показатели компании, в частности, на FCF и далее на выплату дивидендов. Но учитывая то, что золотодобытчик уже 8 год подряд перевыполняет производственный план, демонстрируя высокие производственные результаты на фоне роста цен на золото, вышеперечисленные факторы будут компенсированы.

🔍Подробнее обзор смотрите на нашем портале.

@finrangecom

Объем производства в IV кв. упал на 15% и составил 383 тыс. унций. Данное снижение произошло на фоне плановой остановки производства АГМК в отчетном квартале, что в свою очередь, является частью мероприятий по проекту АГМК-2, отмечают в компании. Несмотря на это, по итогам 2019 г. объем производства увеличился на 3% по сравнению с 2018 г. и составил 1614 тыс. унций в золотом эквиваленте. Тем самым, золотодобытчик перевыполнил производственный план в 1,55 млн унций на 4%. За прошедший год производство золота увеличилось на 8%, а производство серебра продемонстрировало отрицательную динамику и снизилось на 15%, что связано с продажей части активов золотодобытчика и запланированного снижения содержаний на Дукате. Выручка Полиметалла выросла на 19% и составила $2,2 млрд, чему способствовали увеличение продаж на фоне роста цен на золото.

Положительная динамика производственных показателей обусловлена, высокими результатами Кызыла и стабильными результатами остальных предприятий компании, а также положительной динамикой цен на золото. При этом, как отметили в компании, в IV кв. удалось сгенерировать значительный FCF, который был направлен на сокращение долга до $1,48 млрд. В связи с этим, показатель Net debt/EBITDA ожидается меньше 1,5x.

Полиметалл продемонстрировал сильные операционные результаты за отчетный период, мы ждем роста финансовых показателей по итогам 2019 г. Снижение в отчетном квартале объемов производства было запланированным, поэтому не стоит это считать, как негативный фактор. А вот повышение затрат и продолжение укрепления рубля в 2020 г. может оказать негативное влияние на показатели компании, в частности, на FCF и далее на выплату дивидендов. Но учитывая то, что золотодобытчик уже 8 год подряд перевыполняет производственный план, демонстрируя высокие производственные результаты на фоне роста цен на золото, вышеперечисленные факторы будут компенсированы.

🔍Подробнее обзор смотрите на нашем портале.

@finrangecom

{kind=link}

📊АЛРОСА: операционные результаты за 2019 г.

Компания по итогам IV кв. 2019 г. сократила добычу алмазов на 15% по сравнению с аналогичным периодом прошло года – до 8,8 млн карат в связи с сокращением добычи алмазов на трубке «Юбилейная» и подземном руднике трубки «Интернациональная». Несмотря на это, ей удалось по итогам года увеличить суммарную добычу на 5% - до 38,5 млн карат.

Продажи за аналогичный период упали на 9% по сравнению с IV кв. 2018 г. – до 8,2 млн карат, а суммарные продажи по итогам 2019 г. ожидаемо показали снижение на 12% – до 33,4 млн карат. О проблемах с продажами мы писали не одну статью, подробнее всего здесь.

Таким образом компания добыла больше алмазов, чем реализовала за прошедший год, что в свою очередь привело к увеличению запасов. А как мы знаем, увеличение запасов на фоне снижения продаж ведёт затовариванию складских помещений, а также к снижению оборачиваемости и платежеспособности компании.

В добавок ко всему, это сопровождается снижением цен на алмазы ювелирного качества год к году и укреплении рубля, что в свою очередь оказывает дополнительное давление на финансовые показатели компании. #АЛРОСА #ALRS

🔍Подробнее обзор с графиками смотрите на портале.

@finrangecom

Компания по итогам IV кв. 2019 г. сократила добычу алмазов на 15% по сравнению с аналогичным периодом прошло года – до 8,8 млн карат в связи с сокращением добычи алмазов на трубке «Юбилейная» и подземном руднике трубки «Интернациональная». Несмотря на это, ей удалось по итогам года увеличить суммарную добычу на 5% - до 38,5 млн карат.

Продажи за аналогичный период упали на 9% по сравнению с IV кв. 2018 г. – до 8,2 млн карат, а суммарные продажи по итогам 2019 г. ожидаемо показали снижение на 12% – до 33,4 млн карат. О проблемах с продажами мы писали не одну статью, подробнее всего здесь.

Таким образом компания добыла больше алмазов, чем реализовала за прошедший год, что в свою очередь привело к увеличению запасов. А как мы знаем, увеличение запасов на фоне снижения продаж ведёт затовариванию складских помещений, а также к снижению оборачиваемости и платежеспособности компании.

В добавок ко всему, это сопровождается снижением цен на алмазы ювелирного качества год к году и укреплении рубля, что в свою очередь оказывает дополнительное давление на финансовые показатели компании. #АЛРОСА #ALRS

🔍Подробнее обзор с графиками смотрите на портале.

@finrangecom

{kind=link}

📊Детский мир: операционные результаты за IV кв. 2019 г.

Выручка ритейла в IV кв. 2019 г выросла на 13,4% по сравнению c аналогичным периодом 2018 г. – до 38,9 млрд руб. Объем выручки интернет магазина вырос на 58,8% - до 5,8 млрд руб. В Казахстане объем выручки вырос на 39,5% - до 1,1 млрд руб. по сравнению с IV кв. 2018 г.

Показатели LFL Детского мира продолжают демонстрировать рост. Так, общие LFL продажи сети в России и Казахстане увеличились на 5% на фоне роста трафика на 7,9% при снижении размера среднего чека на 2,7%. Продажи LFL в России увеличились на 4,7% при росте трафика на 7,4% и снижении среднего чека на 2,5%. В Казахстане LFL продажи выросли на 27,4%.

На положительную динамику выручки группы повлиял продолжающийся органический рост и быстрый выход на полную мощность новых магазинов. В IV кв. немаловажную роль сыграл сезонный фактор - предновогодний период, где самыми продаваемыми товарами стали игрушки с долей от общей выручки в 42%. #DSKY

🔍Подробнее обзор с графиками смотрите с графиками смотрите на портале.

@finrangecom

Выручка ритейла в IV кв. 2019 г выросла на 13,4% по сравнению c аналогичным периодом 2018 г. – до 38,9 млрд руб. Объем выручки интернет магазина вырос на 58,8% - до 5,8 млрд руб. В Казахстане объем выручки вырос на 39,5% - до 1,1 млрд руб. по сравнению с IV кв. 2018 г.

Показатели LFL Детского мира продолжают демонстрировать рост. Так, общие LFL продажи сети в России и Казахстане увеличились на 5% на фоне роста трафика на 7,9% при снижении размера среднего чека на 2,7%. Продажи LFL в России увеличились на 4,7% при росте трафика на 7,4% и снижении среднего чека на 2,5%. В Казахстане LFL продажи выросли на 27,4%.

На положительную динамику выручки группы повлиял продолжающийся органический рост и быстрый выход на полную мощность новых магазинов. В IV кв. немаловажную роль сыграл сезонный фактор - предновогодний период, где самыми продаваемыми товарами стали игрушки с долей от общей выручки в 42%. #DSKY

🔍Подробнее обзор с графиками смотрите с графиками смотрите на портале.

@finrangecom

{kind=link}

📅Главные корпоративные события этой недели от Finrange.

P.S.: Подробнее календарь инвестора смотрите на нашем портале. Также добавили и американские компании, а ещё фильтрацию по событиям! #Календарь

P.S.: Подробнее календарь инвестора смотрите на нашем портале. Также добавили и американские компании, а ещё фильтрацию по событиям! #Календарь

{kind=link}

📊 "Полюс: операционные результаты за 2019 г."

Общий объем производства золота вырос на 16% по сравнению с показателем 2018 г. и составил 2 841 тыс. унций, тем самым, компания превысила свой прогноз по производству на 1,5%. Положительная динамика обусловлена отличными результатами на месторождении «Наталка» и положительной динамикой объема производства на всех рудных активах.

За 2019 г. полюс реализовал золота на 23% больше, чем в 2018 г. Таким образом, объем реализации составил 2 878 тыс. унций золота, из них 330 тыс. унций золота в концентрате с Олимпиады. Выручка золотодобытчика от продаж по итогам 2019 г. составила $3,96 млрд, что на 38% больше, чем годом ранее, при расчетной средневзвешенной цене реализации золота $1403 за унцию против $1265 за унцию в 2018 г.

Полюс отчитался о сильных производственных показателях, тем самым, мы ожидаем не менее сильных финансовых результатов по итогам 2019 г. На фоне выхода на полную мощность добывающих активов, объем производства будет и дальше набирать обороты. А нынешняя макроэкономическая ситуация, которая заставляет инвесторов уходить в защитные активы, будет обеспечивать рост цен на золото, что в свою очередь, положительно скажется на цене его реализации для компании. Таким образом, можно предположить, что и I кв. 2020 г. у Полюса и золотодобытчиков в целом будет удачным.

🔍Подробнее обзор с графиками смотрите с графиками смотрите на портале

@finrangecom

Общий объем производства золота вырос на 16% по сравнению с показателем 2018 г. и составил 2 841 тыс. унций, тем самым, компания превысила свой прогноз по производству на 1,5%. Положительная динамика обусловлена отличными результатами на месторождении «Наталка» и положительной динамикой объема производства на всех рудных активах.

За 2019 г. полюс реализовал золота на 23% больше, чем в 2018 г. Таким образом, объем реализации составил 2 878 тыс. унций золота, из них 330 тыс. унций золота в концентрате с Олимпиады. Выручка золотодобытчика от продаж по итогам 2019 г. составила $3,96 млрд, что на 38% больше, чем годом ранее, при расчетной средневзвешенной цене реализации золота $1403 за унцию против $1265 за унцию в 2018 г.

Полюс отчитался о сильных производственных показателях, тем самым, мы ожидаем не менее сильных финансовых результатов по итогам 2019 г. На фоне выхода на полную мощность добывающих активов, объем производства будет и дальше набирать обороты. А нынешняя макроэкономическая ситуация, которая заставляет инвесторов уходить в защитные активы, будет обеспечивать рост цен на золото, что в свою очередь, положительно скажется на цене его реализации для компании. Таким образом, можно предположить, что и I кв. 2020 г. у Полюса и золотодобытчиков в целом будет удачным.

🔍Подробнее обзор с графиками смотрите с графиками смотрите на портале

@finrangecom

{kind=link}

Вчера на вечерней сессии мы закрыли хэджевую позицию - short индекса Московской биржи, получив прибыль почти +2% по фьючерсному контракту MXI-3.20.

Наш рынок начали вчера активно выкупать на фоне отскока нефтяных котировок. Особенно сильно выкупали активы на международных площадках. Мы не будем гадать пауза это в коррекции или её окончание) Считаем, что за счёт встроенного кредитного плеча для фьючерсов +2% на 10% от портфеля, получилось не плохо) #Портфель

@finrangecom

Наш рынок начали вчера активно выкупать на фоне отскока нефтяных котировок. Особенно сильно выкупали активы на международных площадках. Мы не будем гадать пауза это в коррекции или её окончание) Считаем, что за счёт встроенного кредитного плеча для фьючерсов +2% на 10% от портфеля, получилось не плохо) #Портфель

@finrangecom

{kind=link}

📊ТГК-1: производственные результаты за 2019 г.

Объем производства электроэнергии, с учетом ПАО “Мурманская ТЭЦ”, снизился на 3,6% по сравнению с показателем 2018 г. - до 28 275,0 млн кВт∙ч. Выработка электроэнергии на ТЭС продемонстрировала околонулевую динамику, увеличившись на 0,6%. Производство электроэнергии на ГЭС уменьшилось на 8,9%, что обусловлено низкой водностью в регионах деятельности ТГК-1.

Слабые производственные показатели обусловлены более теплой температурой воздуха нынешней зимой. Данный фактор сказался и на реализации электроэнергии и мощности, которые снизились в годовом выражении на 4,9% и 2% соответственно. Это, в свою очередь, может негативно повлиять на итоговых финансовые результаты ТГК-1. Напомним, что мы приобрели акции ТГК-1 в наши портфели в ожидании увеличения выплат дивидендов до 50% чистой прибыли по МСФО, в связи новой дивидендной политикой Газпрома.

🔍Подробнее с графиками смотрите на портале.

@finrangecom

Объем производства электроэнергии, с учетом ПАО “Мурманская ТЭЦ”, снизился на 3,6% по сравнению с показателем 2018 г. - до 28 275,0 млн кВт∙ч. Выработка электроэнергии на ТЭС продемонстрировала околонулевую динамику, увеличившись на 0,6%. Производство электроэнергии на ГЭС уменьшилось на 8,9%, что обусловлено низкой водностью в регионах деятельности ТГК-1.

Слабые производственные показатели обусловлены более теплой температурой воздуха нынешней зимой. Данный фактор сказался и на реализации электроэнергии и мощности, которые снизились в годовом выражении на 4,9% и 2% соответственно. Это, в свою очередь, может негативно повлиять на итоговых финансовые результаты ТГК-1. Напомним, что мы приобрели акции ТГК-1 в наши портфели в ожидании увеличения выплат дивидендов до 50% чистой прибыли по МСФО, в связи новой дивидендной политикой Газпрома.

🔍Подробнее с графиками смотрите на портале.

@finrangecom

{kind=link}

📊ФосАгро демонстрирует сильную динамику производственных показателей

Объем производства удобрений увеличился на 2,8% по сравнению с аналогичным периодом 2018 г. - до 2358,9 тыс. тонн. В годовом выражении выпуск удобрений и кормовых фосфатов достиг рекордной отметки в 9521,8 тыс. тонн, увеличившись на 6,1% по сравнению с показателем за 2018 г. Продажи по основным видам продукции за октябрь-декабрь выросли на 16,1% и составили 2 275,5 тыс. тонн, при этом, продажи фосфорных и азотных удобрений выросли на 16,6% и 14,5% соответственно.

Положительная динамика продаж в IV кв. 2019 г. обусловлена благоприятным соотношением цен на сельскохозяйственную продукцию и удобрения. Также на результатах сказался эффект низкой базы в аналогичном периоде прошлого года, на фоне транспортных ограничений в Европе, которые не позволили в полном объеме реализовать продукцию со складов.

Производитель фосфорных удобрений отчитался о сильных производственных результатах. В пользу ФосАгро сыграл стабильный спрос на основных рынках сбыта, который позволил нарастить объемы производства, а также умение компани быстро адаптироваться под рыночные изменения. Несмотря на это, негативные факторы в виде укрепления рубля и падения цен на удобрения, могут отрицательно повлиять на итоговые финансовые результаты. Но компания может это компенсировать сильными производственными показателями, что мы наблюдали по итогам 9 мес. 2019 г. Мы сохраняем акции в нашем консервативном портфеле в объеме 10%, купленные по 2290 руб.

🔍Подробнее с графиками смотрите на портале.

Объем производства удобрений увеличился на 2,8% по сравнению с аналогичным периодом 2018 г. - до 2358,9 тыс. тонн. В годовом выражении выпуск удобрений и кормовых фосфатов достиг рекордной отметки в 9521,8 тыс. тонн, увеличившись на 6,1% по сравнению с показателем за 2018 г. Продажи по основным видам продукции за октябрь-декабрь выросли на 16,1% и составили 2 275,5 тыс. тонн, при этом, продажи фосфорных и азотных удобрений выросли на 16,6% и 14,5% соответственно.

Положительная динамика продаж в IV кв. 2019 г. обусловлена благоприятным соотношением цен на сельскохозяйственную продукцию и удобрения. Также на результатах сказался эффект низкой базы в аналогичном периоде прошлого года, на фоне транспортных ограничений в Европе, которые не позволили в полном объеме реализовать продукцию со складов.

Производитель фосфорных удобрений отчитался о сильных производственных результатах. В пользу ФосАгро сыграл стабильный спрос на основных рынках сбыта, который позволил нарастить объемы производства, а также умение компани быстро адаптироваться под рыночные изменения. Несмотря на это, негативные факторы в виде укрепления рубля и падения цен на удобрения, могут отрицательно повлиять на итоговые финансовые результаты. Но компания может это компенсировать сильными производственными показателями, что мы наблюдали по итогам 9 мес. 2019 г. Мы сохраняем акции в нашем консервативном портфеле в объеме 10%, купленные по 2290 руб.

🔍Подробнее с графиками смотрите на портале.

{kind=link}

💪ТМК сократила чистый долг, продолжаем держать акции

Сегодня стало известно, что компания сократила долговую нагрузку по коэффициенту Чистый долг/EBITDA до около 2,5х после продажи IPSCO.

«Мы видим, что сделка очень позитивная для нас... Она позволила снизить долговую нагрузку. Полностью эффект будет виден в финансовой отчетности за I кв. 2020 г. Но мы можем сказать, что на данный момент леверидж, соотношение net debt/EBITDA, около 2,5х. Это достаточно важно», - сказал вице-президент компании Владимир Шматович в ходе телефонной конференции для инвесторов.

Таким образом, ждём сокращение затрат на обслуживание долга, что в свою очередь приведёт к росту FCF. Держим акции ТМК, ждём постепенной переоценки акций компании.

Также хотим напомнить, что положительное влияние на котировки компании может оказать смена дивидендной политики. Текущая политика предполагает выплату не менее 25% чистой прибыли по МСФО. Учитывая возможный рост FCF, компания может привязать выплаты по дивидендам к свободному денежному потоку, что приведет к росту дивидендов. О возможном изменении сообщил Владимир Шматович заместитель генерального директора ТМК: «Мы понимаем, что привязка к чистой прибыли дает не очень ясный guidance инвесторам, потому что это очень волатильный показатель... Постараемся ее сделать более ясной...».

@finrangecom

Сегодня стало известно, что компания сократила долговую нагрузку по коэффициенту Чистый долг/EBITDA до около 2,5х после продажи IPSCO.

«Мы видим, что сделка очень позитивная для нас... Она позволила снизить долговую нагрузку. Полностью эффект будет виден в финансовой отчетности за I кв. 2020 г. Но мы можем сказать, что на данный момент леверидж, соотношение net debt/EBITDA, около 2,5х. Это достаточно важно», - сказал вице-президент компании Владимир Шматович в ходе телефонной конференции для инвесторов.

Таким образом, ждём сокращение затрат на обслуживание долга, что в свою очередь приведёт к росту FCF. Держим акции ТМК, ждём постепенной переоценки акций компании.

Также хотим напомнить, что положительное влияние на котировки компании может оказать смена дивидендной политики. Текущая политика предполагает выплату не менее 25% чистой прибыли по МСФО. Учитывая возможный рост FCF, компания может привязать выплаты по дивидендам к свободному денежному потоку, что приведет к росту дивидендов. О возможном изменении сообщил Владимир Шматович заместитель генерального директора ТМК: «Мы понимаем, что привязка к чистой прибыли дает не очень ясный guidance инвесторам, потому что это очень волатильный показатель... Постараемся ее сделать более ясной...».

@finrangecom

{kind=link}

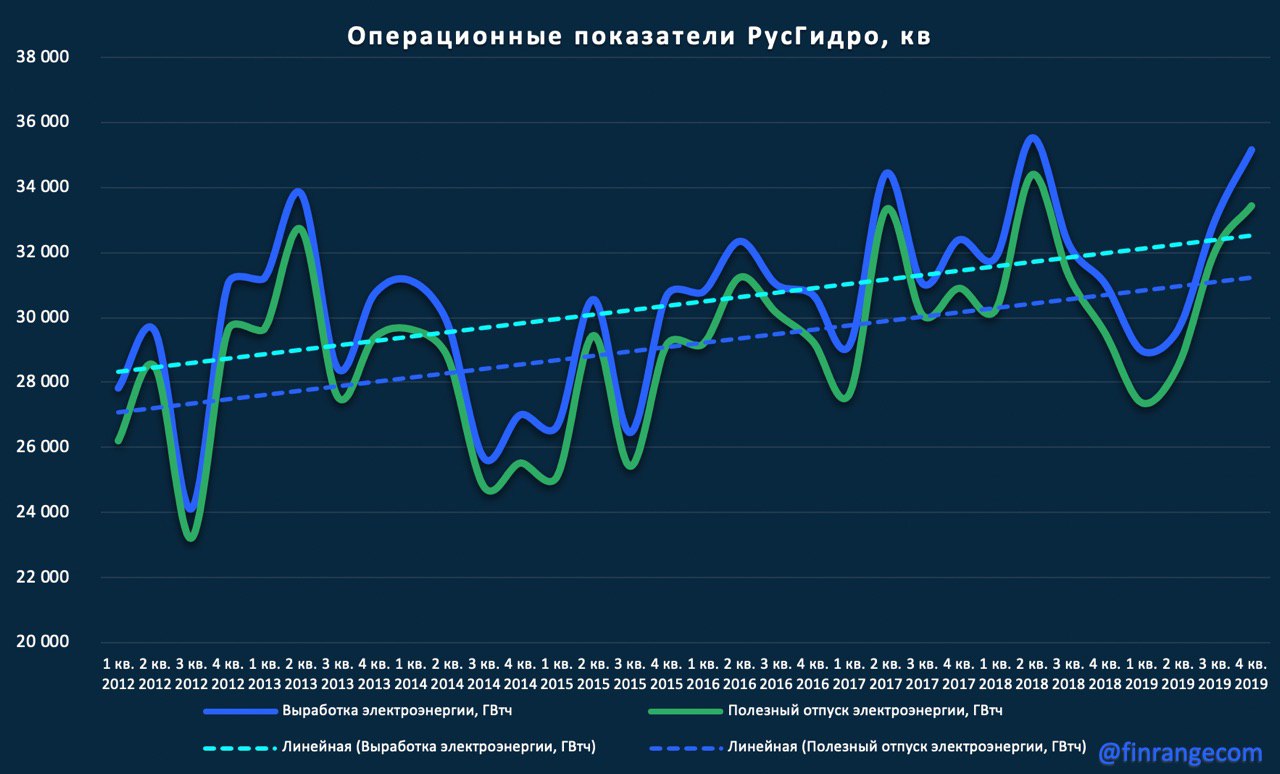

📊РусГидро: операционные результаты за 2019 г.

Общий объем выработки электроэнергии в IV кв. вырос на 13,3% по сравнению с аналогичным периодом 2018 г. - до 35,2 млрд кВт·ч. Данный показатель Группы за год (совместной с Русалом Богучанской ГЭС), показал незначительное снижение на 1% по отношению к показателю 2018 г. и составил 142,8 млрд кВт·ч. Объем полезного отпуска энергии (совместной с Русалом Богучанской ГЭС) составил 136,1 млрд кВт ч, показав снижение на 2% в годовом отношении.

Компания хорошо отработала 2019 г., показывая положительную динамику операционных показателей квартал к кварталу, чему способствовали дождливые погодные условия, переполняющие водные хранилища Группы. Но в годовом выражении результаты продемонстрировали незначительное снижение по отношению к 2018 г. Стоит отметить, что если не учитывать сильные результаты Богучанской ГЭС (50/50 РусГидро-Русал), то снижение выработки составляет 3% год к году.

🔍Подробнее обзор смотрите на нашем портале.

@finrangecom

Общий объем выработки электроэнергии в IV кв. вырос на 13,3% по сравнению с аналогичным периодом 2018 г. - до 35,2 млрд кВт·ч. Данный показатель Группы за год (совместной с Русалом Богучанской ГЭС), показал незначительное снижение на 1% по отношению к показателю 2018 г. и составил 142,8 млрд кВт·ч. Объем полезного отпуска энергии (совместной с Русалом Богучанской ГЭС) составил 136,1 млрд кВт ч, показав снижение на 2% в годовом отношении.

Компания хорошо отработала 2019 г., показывая положительную динамику операционных показателей квартал к кварталу, чему способствовали дождливые погодные условия, переполняющие водные хранилища Группы. Но в годовом выражении результаты продемонстрировали незначительное снижение по отношению к 2018 г. Стоит отметить, что если не учитывать сильные результаты Богучанской ГЭС (50/50 РусГидро-Русал), то снижение выработки составляет 3% год к году.

🔍Подробнее обзор смотрите на нашем портале.

@finrangecom

{kind=link}

💼Итоги. Январь 2020 г.

С начала года индекс Московской биржи вырос более чем на 5%, но затем началась коррекция, которую мы вовремя предсказали и по итогам месяца он прибавил всего +0,87% — до 3076,6 пунктов. Основной портфель не так сильно пострадал от коррекции, несмотря на падающий НОВАТЭК и Газпром, за январь прибавил +2,70%. Консервативный портфель на индивидуальном инвестиционном счёте вновь обогнал основной, в этот раз в несколько раз, прибавив +8,32% за счёт акций Детского мира, МТС, Юнипро .

📈Динамику и структуру портфелей можете отслеживать здесь.

💰Итого основной:

Январь: +2,70%

С начала года: +2,70%

С запуска проекта октября 2016 г.: +218,82%

💰Итого ИИС:

Январь: +8,32%

С начала года: +8,32%

С запуска ИИС мая 2019 г.: +24%

📑В январе было много действий по портфелям:

— купили акции Газпром нефти, Детского мира

— увеличили долю в акциях ТМК, ТГК-1

— продали акции РусГидро (+30%), ВТБ (+11,1%), Детский мира (+16,73%)

— открыли короткую позицию по индексу МосБиржи

👔Присоединяйтесь к Finrange, зарегистрировавшись в один клик и получайте новые идеи и альтернативный взгляд на инвестиции.

@finrangecom

С начала года индекс Московской биржи вырос более чем на 5%, но затем началась коррекция, которую мы вовремя предсказали и по итогам месяца он прибавил всего +0,87% — до 3076,6 пунктов. Основной портфель не так сильно пострадал от коррекции, несмотря на падающий НОВАТЭК и Газпром, за январь прибавил +2,70%. Консервативный портфель на индивидуальном инвестиционном счёте вновь обогнал основной, в этот раз в несколько раз, прибавив +8,32% за счёт акций Детского мира, МТС, Юнипро .

📈Динамику и структуру портфелей можете отслеживать здесь.

💰Итого основной:

Январь: +2,70%

С начала года: +2,70%

С запуска проекта октября 2016 г.: +218,82%

💰Итого ИИС:

Январь: +8,32%

С начала года: +8,32%

С запуска ИИС мая 2019 г.: +24%

📑В январе было много действий по портфелям:

— купили акции Газпром нефти, Детского мира

— увеличили долю в акциях ТМК, ТГК-1

— продали акции РусГидро (+30%), ВТБ (+11,1%), Детский мира (+16,73%)

— открыли короткую позицию по индексу МосБиржи

👔Присоединяйтесь к Finrange, зарегистрировавшись в один клик и получайте новые идеи и альтернативный взгляд на инвестиции.

@finrangecom

{kind=link}

Запускаем новую рубрику "Знания" - публикуем каждое воскресенье одну статью из "Справочника инвестора"👇🏻

🎓Что показывает коэффициент P/E?

Коэффициент Р/Е (Price/Net Income, Price/Earnings Ratio, Цена/Чистая прибыль) - показывает за сколько лет при текущей годовой прибыли окупятся вложения инвестора в компанию. Таким образом, P/E помогает провести инвестору сравнительную оценку инвестиционной привлекательности компаний. #Знания

@finrangecom

🎓Что показывает коэффициент P/E?

Коэффициент Р/Е (Price/Net Income, Price/Earnings Ratio, Цена/Чистая прибыль) - показывает за сколько лет при текущей годовой прибыли окупятся вложения инвестора в компанию. Таким образом, P/E помогает провести инвестору сравнительную оценку инвестиционной привлекательности компаний. #Знания

@finrangecom

{kind=link}