Продолжаем наши с Сергеем Барановым утренние посиделки по четвергам в рамках проекта «Медиация & Финансы».

В этот раз мы решили продолжить тему «БИЗНЕС VS ИНВЕСТИЦИИ», начатую в позапрошлом выпуске. Правда, в тот раз речь шла о случаях, когда перед инвестором только стоит вопрос: «Открыть собственное дело ИЛИ приобрести иные активы?».

Завтра же мы планируем обсудить ситуации, когда бизнес УЖЕ есть:

1️⃣ Какие три роли могут быть у контролирующего собственника бизнеса?

2️⃣ Что вкладывает предприниматель в свое дело?

3️⃣ Почему бизнес – актив с самой высокой степенью риска? О каких проблемах всегда стоит помнить собственнику бизнеса?

4️⃣ Какие могут быть ступени защиты как бизнеса, так и своего финансового положения у предпринимателя?

5️⃣ И многое другое!

Так что ждем на эфире уже в этот четверг, 2 декабря, в 11:00 (по Москве).

Тема: «Бизнес Vs Инвестиции. Медиация & Финансы».

Продолжительность: 50 минут

Запись обязательно будет!

В этот раз мы решили продолжить тему «БИЗНЕС VS ИНВЕСТИЦИИ», начатую в позапрошлом выпуске. Правда, в тот раз речь шла о случаях, когда перед инвестором только стоит вопрос: «Открыть собственное дело ИЛИ приобрести иные активы?».

Завтра же мы планируем обсудить ситуации, когда бизнес УЖЕ есть:

1️⃣ Какие три роли могут быть у контролирующего собственника бизнеса?

2️⃣ Что вкладывает предприниматель в свое дело?

3️⃣ Почему бизнес – актив с самой высокой степенью риска? О каких проблемах всегда стоит помнить собственнику бизнеса?

4️⃣ Какие могут быть ступени защиты как бизнеса, так и своего финансового положения у предпринимателя?

5️⃣ И многое другое!

Так что ждем на эфире уже в этот четверг, 2 декабря, в 11:00 (по Москве).

Тема: «Бизнес Vs Инвестиции. Медиация & Финансы».

Продолжительность: 50 минут

Запись обязательно будет!

{kind=link}

Начался декабрь, и в воздухе отчетливо запахло Новым годом. Потихонечку в магазинах и на городских площадях вырастают наряженные елки, в окнах появляются вырезанные снежинки и разноцветные лампочки, в ленте про(с)сыпаются мандарины и пряники. Совсем скоро мы уйдем праздновать, потом – подводить итоги уходящего года, с надеждой смотреть в будущий период и строить на него грандиозные планы! А пока…

А пока – самое время подвести последние промежуточные итоги в этом году!

#итогиФинСов

#стратегииФинСов

1️⃣ Пассивное управление

Типовой умеренный инвестиционный портфель (Asset Allocation) ➕ 10,15% (в долларах)

2️⃣ Активное управление

Core Solution All Cap World ➕ 17,64%

Power 4 Sector Strategy ➕ 31,48%

Blue Chip Growth ➕ 13,4%

(в долларах)

Ну и… Самое время напомнить о таком распространенном явлении на фондовом рынке, как «новогоднее ралли» (его также еще называют «рождественским ралли» или «ралли Санта-Клаус»). Аналитики вот уже который год пытаются объяснить данный феномен различными причинами:

✅ тут и оптимизм, вызванный предпраздничным настроением;

✅ тут и инвестирование годовых бонусов и новогодних премий;

✅ тут и желание крупных управляющих улучшить свою итоговую доходность в портфелях за счет агрессивной покупки уже имеющихся ценных бумаг с целью поднять цену;

✅ тут и многое другое…

Однако… Факт остается фактом: биржевые индексы исторически демонстрируют хорошие результаты в последние пять торговых дней декабря и первые два дня января. Так, согласно статистике с 1950г., Индекс S&P 500 прибавлял в среднем 1,3% за «новогоднее ралли» и вырастал в этот период в 78% случаев!

Какой вывод из этого напрашивается? Правильно! Пока все мы дружно не ушли на длительные новогодние праздники – самое время всерьез позаботиться о своих инвестициях! И тогда под бой курантов можно будет не только поздравить себя с закрытыми вопросами по финансам, но и с первыми доходами от «новогоднего ралли»! Тем более, что волшебная кнопка консультации – всегда под рукой!

А пока – самое время подвести последние промежуточные итоги в этом году!

#итогиФинСов

#стратегииФинСов

1️⃣ Пассивное управление

Типовой умеренный инвестиционный портфель (Asset Allocation) ➕ 10,15% (в долларах)

2️⃣ Активное управление

Core Solution All Cap World ➕ 17,64%

Power 4 Sector Strategy ➕ 31,48%

Blue Chip Growth ➕ 13,4%

(в долларах)

Ну и… Самое время напомнить о таком распространенном явлении на фондовом рынке, как «новогоднее ралли» (его также еще называют «рождественским ралли» или «ралли Санта-Клаус»). Аналитики вот уже который год пытаются объяснить данный феномен различными причинами:

✅ тут и оптимизм, вызванный предпраздничным настроением;

✅ тут и инвестирование годовых бонусов и новогодних премий;

✅ тут и желание крупных управляющих улучшить свою итоговую доходность в портфелях за счет агрессивной покупки уже имеющихся ценных бумаг с целью поднять цену;

✅ тут и многое другое…

Однако… Факт остается фактом: биржевые индексы исторически демонстрируют хорошие результаты в последние пять торговых дней декабря и первые два дня января. Так, согласно статистике с 1950г., Индекс S&P 500 прибавлял в среднем 1,3% за «новогоднее ралли» и вырастал в этот период в 78% случаев!

Какой вывод из этого напрашивается? Правильно! Пока все мы дружно не ушли на длительные новогодние праздники – самое время всерьез позаботиться о своих инвестициях! И тогда под бой курантов можно будет не только поздравить себя с закрытыми вопросами по финансам, но и с первыми доходами от «новогоднего ралли»! Тем более, что волшебная кнопка консультации – всегда под рукой!

{kind=link}

Продолжаем наши с Сергеем Барановым утренние посиделки по четвергам в рамках проекта «Медиация & Финансы».

В этот раз мы решили взять довольно-таки провокативную, неоднозначную, да еще и трудновыговариваемую тему «БЕСПРИСТРАСТНОСТЬ МЕДИАТОРА».

Предварительно наметили следующие вопросы:

1️⃣ В чем конкретно заключается та самая беспристрастность медиатора?

2️⃣ Что это дает сторонам конфликта?

3️⃣ Какие дилеммы могут возникать?

4️⃣ Что, если медиатор вдруг утрачивает беспристрастность?

5️⃣ И многое другое!

Так что ждем на эфире уже в этот четверг, 9 декабря, в 11:00 (по Москве).

Тема: «Беспристрастность. Медиация & Финансы».

Продолжительность: 50 минут

Запись обязательно будет!

В этот раз мы решили взять довольно-таки провокативную, неоднозначную, да еще и трудновыговариваемую тему «БЕСПРИСТРАСТНОСТЬ МЕДИАТОРА».

Предварительно наметили следующие вопросы:

1️⃣ В чем конкретно заключается та самая беспристрастность медиатора?

2️⃣ Что это дает сторонам конфликта?

3️⃣ Какие дилеммы могут возникать?

4️⃣ Что, если медиатор вдруг утрачивает беспристрастность?

5️⃣ И многое другое!

Так что ждем на эфире уже в этот четверг, 9 декабря, в 11:00 (по Москве).

Тема: «Беспристрастность. Медиация & Финансы».

Продолжительность: 50 минут

Запись обязательно будет!

{kind=link}

Продолжаем наши с Сергеем Барановым утренние посиделки по четвергам в рамках проекта «Медиация & Финансы».

Ну и, поскольку данный эфир – последний в этом году, то мы решили поговорить на очень актуальную тему «ПРЕДНОВОГОДНИЕ ФИНАНСЫ».

Сразу предупреждаем, что не стОит ждать от нас сугубо-экономических дебатов в стиле: «Доходность казначейских облигаций США снижалась в течение большей части лета, однако в конце сентября стремительно выросла после новостей от ФРС о сокращении покупок активов с ноября» 😅

Однако, мы планируем затронуть темы, которые, как мы надеемся, будут полезны более широкому кругу наших слушателей:

1️⃣ Что необходимо успеть сделать в личном бюджете до наступления Нового года?

2️⃣ Какие этапы проходит каждый человек на пути к финансовой свободе? Как определить, на каком этапе находимся сейчас? И как учесть переход на следующий, думая о планах на новый год?

3️⃣ Какие универсальные советы по финансам могут быть для каждой категории людей, начиная с тех, у кого есть кредиты, и заканчивая теми, кто размещает миллионы?

4️⃣ О чем актуально вспомнить владельцу бизнеса накануне закрытия финансового года?

5️⃣ И многое другое!

Так что ждем на эфире уже в этот четверг, 16 декабря, в 11:00 (по Москве).

Тема: «Предновогодние финансы. Медиация & Финансы».

Продолжительность: 50 минут

Присоединиться к нему можно по ссылке. Запись обязательно будет!

А в комментариях вы можете заранее накидать нам вопросов по этой интересной теме 🙂

Ну и, поскольку данный эфир – последний в этом году, то мы решили поговорить на очень актуальную тему «ПРЕДНОВОГОДНИЕ ФИНАНСЫ».

Сразу предупреждаем, что не стОит ждать от нас сугубо-экономических дебатов в стиле: «Доходность казначейских облигаций США снижалась в течение большей части лета, однако в конце сентября стремительно выросла после новостей от ФРС о сокращении покупок активов с ноября» 😅

Однако, мы планируем затронуть темы, которые, как мы надеемся, будут полезны более широкому кругу наших слушателей:

1️⃣ Что необходимо успеть сделать в личном бюджете до наступления Нового года?

2️⃣ Какие этапы проходит каждый человек на пути к финансовой свободе? Как определить, на каком этапе находимся сейчас? И как учесть переход на следующий, думая о планах на новый год?

3️⃣ Какие универсальные советы по финансам могут быть для каждой категории людей, начиная с тех, у кого есть кредиты, и заканчивая теми, кто размещает миллионы?

4️⃣ О чем актуально вспомнить владельцу бизнеса накануне закрытия финансового года?

5️⃣ И многое другое!

Так что ждем на эфире уже в этот четверг, 16 декабря, в 11:00 (по Москве).

Тема: «Предновогодние финансы. Медиация & Финансы».

Продолжительность: 50 минут

Присоединиться к нему можно по ссылке. Запись обязательно будет!

А в комментариях вы можете заранее накидать нам вопросов по этой интересной теме 🙂

{kind=link}

📌Авторское предисловие.

- Отрицание;

- Гнев;

- Торг;

- Депрессия;

- Принятие.

Эти известные 5 стадий проживания неизбежного сработали и в моем случае, когда 18 ноября из новостей я узнала о деле «Бидзина Иванишвили Vs Credit Suisse».

Сначала я хотела написать про это в обычном пятничном разделе «История из практики», но…

Вот прошла одна пятница…

За ней – другая…

«Ну, что, Данила-мастер, не выходит каменный цветок?»

Вот и у Красавиной случился полнейший затык. Ибо просто написать один пост, да и пойти дальше – не получается. Уж слишком сильно во мне эта история отозвалась! Видимо, не последнюю роль тут сыграла и рубрика этой осени Анализ портфелей.

И переключиться на что-то другое – тоже никак, хотя у меня еще штук 20 историй лежат и ждут своего часа.

В общем… Промаявшись с непокорным Музом энное количество времени, я таки решила в очередной раз не вгонять себя ни в какие рамки и… просто посвятить этой теме всю неделю! Выговориться по полной программе, с разных сторон и аспектов! А там уж – можно дальше вернуться к привычному формату рассылок.

И начнем мы… Правильно! С истории!

💎История из практики

В 2018г. бывший менеджер банка Credit Suisse Патрис Лескадрон был осужден за мошенничество. В суде было доказано, что с кризиса 2008г. Лескадрон подделывал подписи клиентов, чтобы выиграть время и компенсировать имеющиеся потери. При этом, так увлекся процессом, что параллельно «вывел» на свои личные счета около 30 млн. франков. О схеме стало известно лишь в 2015г., после чего начались расследование и судебные процессы.

Сам Патрис Лескадрон был освобожден в 2019г., а в июле 2020г. покончил с собой. На этом трагично закончилась личная история одного человека, но продолжает разворачиваться история противостояния банка и обманутых клиентов.

Так, миллиардер Бидзина Иванишвили подал несколько исков к Credit Suisse в разных юрисдикциях на общую сумму свыше $800 млн.

🔎Суть спора сводится к следующему: «должен ли банк нести ответственность за противоправные действия своего менеджера?»

💡 С одной стороны, вроде как в процессе суда над Патрисом Лескадроном (мир душе его) не было найдено доказательств, что другие сотрудники Credit Suisse принимали участие в этой мошеннической схеме.

💡 С другой стороны, есть очень подробный отчет швейцарского банковского регулятора FINMA, в котором ясно говорится, что Credit Suisse неоднократно получал замечания к действиям Лескадрона, но не отреагировал на них должным образом. В случае же, если бы банк сразу провел проверку, то подделку подписей и документов можно было бы обнаружить не через 7 лет, а гораааздо раньше, что позволило бы значительно снизить убытки клиентов!

Самое интересное, что Credit Suisse через суд добился запрета публикации этого интересного во всех смыслах отчета FINMA. Вполне возможно, что из него можно было бы узнать такие подробности об устройстве «внутренней кухни» всего сектора Private Banking, которые в значительной степени привели бы к пересмотру столь безоговорочного доверия к нему.

В общем… На сегодняшний день, судебные процессы обманутых клиентов против Credit Suisse пока продолжаются. Однако, уже сейчас мы можем сделать выводы из всей этой истории. Какие? Продолжение следует…

#кейсыФинСов

- Отрицание;

- Гнев;

- Торг;

- Депрессия;

- Принятие.

Эти известные 5 стадий проживания неизбежного сработали и в моем случае, когда 18 ноября из новостей я узнала о деле «Бидзина Иванишвили Vs Credit Suisse».

Сначала я хотела написать про это в обычном пятничном разделе «История из практики», но…

Вот прошла одна пятница…

За ней – другая…

«Ну, что, Данила-мастер, не выходит каменный цветок?»

Вот и у Красавиной случился полнейший затык. Ибо просто написать один пост, да и пойти дальше – не получается. Уж слишком сильно во мне эта история отозвалась! Видимо, не последнюю роль тут сыграла и рубрика этой осени Анализ портфелей.

И переключиться на что-то другое – тоже никак, хотя у меня еще штук 20 историй лежат и ждут своего часа.

В общем… Промаявшись с непокорным Музом энное количество времени, я таки решила в очередной раз не вгонять себя ни в какие рамки и… просто посвятить этой теме всю неделю! Выговориться по полной программе, с разных сторон и аспектов! А там уж – можно дальше вернуться к привычному формату рассылок.

И начнем мы… Правильно! С истории!

💎История из практики

В 2018г. бывший менеджер банка Credit Suisse Патрис Лескадрон был осужден за мошенничество. В суде было доказано, что с кризиса 2008г. Лескадрон подделывал подписи клиентов, чтобы выиграть время и компенсировать имеющиеся потери. При этом, так увлекся процессом, что параллельно «вывел» на свои личные счета около 30 млн. франков. О схеме стало известно лишь в 2015г., после чего начались расследование и судебные процессы.

Сам Патрис Лескадрон был освобожден в 2019г., а в июле 2020г. покончил с собой. На этом трагично закончилась личная история одного человека, но продолжает разворачиваться история противостояния банка и обманутых клиентов.

Так, миллиардер Бидзина Иванишвили подал несколько исков к Credit Suisse в разных юрисдикциях на общую сумму свыше $800 млн.

🔎Суть спора сводится к следующему: «должен ли банк нести ответственность за противоправные действия своего менеджера?»

💡 С одной стороны, вроде как в процессе суда над Патрисом Лескадроном (мир душе его) не было найдено доказательств, что другие сотрудники Credit Suisse принимали участие в этой мошеннической схеме.

💡 С другой стороны, есть очень подробный отчет швейцарского банковского регулятора FINMA, в котором ясно говорится, что Credit Suisse неоднократно получал замечания к действиям Лескадрона, но не отреагировал на них должным образом. В случае же, если бы банк сразу провел проверку, то подделку подписей и документов можно было бы обнаружить не через 7 лет, а гораааздо раньше, что позволило бы значительно снизить убытки клиентов!

Самое интересное, что Credit Suisse через суд добился запрета публикации этого интересного во всех смыслах отчета FINMA. Вполне возможно, что из него можно было бы узнать такие подробности об устройстве «внутренней кухни» всего сектора Private Banking, которые в значительной степени привели бы к пересмотру столь безоговорочного доверия к нему.

В общем… На сегодняшний день, судебные процессы обманутых клиентов против Credit Suisse пока продолжаются. Однако, уже сейчас мы можем сделать выводы из всей этой истории. Какие? Продолжение следует…

#кейсыФинСов

{kind=link}

• Отрицание

• Гнев

Это – первые две из пяти стадий проживания неизбежного, которые пришли ко мне в виде обратной связи в ответ на мой прошлый пост.

Ну, что ж. Видимо, пришло время попытаться пофантазировать: как это в принципе было возможно? «Пофантазировать» - потому, что, увы, тот самый отчет швейцарского банковского регулятора FINMA был запрещен к публикации.

Начнем со статьи «Ограбление по-швейцарски» в Forbes.

1️⃣ Со стороны Патриса Лескадрона

В данном случае вина доказана и не подлежит сомнению. Грустная история о слабости человека, который подавал большие надежды и обладал «светлой головой и отличным чутьем». И ведь поначалу он действительно смог заслужить доверие своих клиентов, оправдывая их ожидания.

Но… В какой-то момент он сам для себя перешел ту грань, за которой жажда денег и результатов перевешивает понятие ЧЕСТЬ. Закончилось всё это, как мы уже знаем, весьма трагично.

2️⃣ Со стороны банка

Конечно, очень просто Credit Suisse «спихнуть» всё на одного менеджера и сообщить, что они здесь ни при чем и вообще «у них лапки». Однако… Будем говорить прямо: если бы Лескадрон был самозанятым управляющим – то ок, никаких претензий! НО! Вся эта история закончилась бы гораздо раньше, если бы в банке существовал надежный и внятный контроль за деятельностью подобных менеджеров. Да и подобные менеджеры в ситуации «Большой Брат следит за тобой» наверняка действовали бы гораздо осмотрительней!

3️⃣ Со стороны клиентов

И, опять же, понятна и оправдана реакция клиентов на прямой обман и злоупотребление их доверием, но… Тут тоже вопрос: могли ли они сами способствовать тому, чтобы быть… обманутыми? Ох уж то самое понятие «виктимное поведение», о которое сломали копья немало криминалистов и психологов!

Но что, если посмотреть на факты?

✅ на то, что поначалу Бидзина Иванишвили давал четкие распоряжения Патрису Лескадрону, и они неукоснительно исполнялись. А потом отношения стали настолько доверительными, что менеджер стал действовать без согласования сделок с миллиардером;

✅ на то, что Малкин, ставший клиентом Лескадрона в 2005г., только в 2010г. открыл family office. И именно эти управляющие провели аудит, в результате которого выявили ряд систематических нарушений, о которых сам Малкин даже не подозревал;

✅ и на то, что только в 2015г. управляющий уже Иванишвили обнаружил множество маржин-коллов по позициям, об открытии которых менеджер Credit Suisse не сообщал. С этого и началось судебное дело.

Это я всё к чему?

Пока я писала этот пост, мне в WatsApp постучалась моя давняя хорошая клиентка и попросила оценить портфель, который ей вот «прямщас» предлагают в одном крупном российском банке.

Выяснилось, что:

🔎 Ежегодная комиссия этих фондов составляет 5,12%;

🔎 В том случае, если она продаст фонды раньше, чем через два года, она заплатит еще 3%;

🔎 Тот портфель из зарубежных инвестиций, который у нее есть уже сейчас, включает все те же самые активы, но… при этом, с минимальной ежегодной комиссией в 0,2%.

⁉️Вопрос: зачем переплачивать 5% ежегодно и (возможно) 3% разово?

И тут я хотела бы сказать следующее. К сожалению, многие инвесторы ожидают, что можно просто отдать деньги в управление известному банку – и сбросить с себя груз ответственности! Особенно манят в этом смысле словосочетания «private banking» и «швейцарский банк»!

Увы… Если это и возможно – то лишь в какой-то Волшебной Стране Розовых Единорогов!

Сколько я за всю практику пересмотрела портфелей от крупных банков – не счесть! И потому могу сказать со 100% уверенностью, что главное для управляющих – это далеко не интересы клиента, а собственная прибыль!

А потому стОит ли удивляться, что пока мировая практика private banking складывается по пути: «Наша миссия – комиссия», то мы будем получать истории типа этой?

Как этого избежать? Проверять и перепроверять деятельность одних профессионалов с помощью других! Собственно, именно это и сделали что Иванишвили, что Малкин – только, увы, далеко не сразу! Проведи они аудит раньше – кто знает, когда и как закончилась бы эта история…

• Гнев

Это – первые две из пяти стадий проживания неизбежного, которые пришли ко мне в виде обратной связи в ответ на мой прошлый пост.

Ну, что ж. Видимо, пришло время попытаться пофантазировать: как это в принципе было возможно? «Пофантазировать» - потому, что, увы, тот самый отчет швейцарского банковского регулятора FINMA был запрещен к публикации.

Начнем со статьи «Ограбление по-швейцарски» в Forbes.

1️⃣ Со стороны Патриса Лескадрона

В данном случае вина доказана и не подлежит сомнению. Грустная история о слабости человека, который подавал большие надежды и обладал «светлой головой и отличным чутьем». И ведь поначалу он действительно смог заслужить доверие своих клиентов, оправдывая их ожидания.

Но… В какой-то момент он сам для себя перешел ту грань, за которой жажда денег и результатов перевешивает понятие ЧЕСТЬ. Закончилось всё это, как мы уже знаем, весьма трагично.

2️⃣ Со стороны банка

Конечно, очень просто Credit Suisse «спихнуть» всё на одного менеджера и сообщить, что они здесь ни при чем и вообще «у них лапки». Однако… Будем говорить прямо: если бы Лескадрон был самозанятым управляющим – то ок, никаких претензий! НО! Вся эта история закончилась бы гораздо раньше, если бы в банке существовал надежный и внятный контроль за деятельностью подобных менеджеров. Да и подобные менеджеры в ситуации «Большой Брат следит за тобой» наверняка действовали бы гораздо осмотрительней!

3️⃣ Со стороны клиентов

И, опять же, понятна и оправдана реакция клиентов на прямой обман и злоупотребление их доверием, но… Тут тоже вопрос: могли ли они сами способствовать тому, чтобы быть… обманутыми? Ох уж то самое понятие «виктимное поведение», о которое сломали копья немало криминалистов и психологов!

Но что, если посмотреть на факты?

✅ на то, что поначалу Бидзина Иванишвили давал четкие распоряжения Патрису Лескадрону, и они неукоснительно исполнялись. А потом отношения стали настолько доверительными, что менеджер стал действовать без согласования сделок с миллиардером;

✅ на то, что Малкин, ставший клиентом Лескадрона в 2005г., только в 2010г. открыл family office. И именно эти управляющие провели аудит, в результате которого выявили ряд систематических нарушений, о которых сам Малкин даже не подозревал;

✅ и на то, что только в 2015г. управляющий уже Иванишвили обнаружил множество маржин-коллов по позициям, об открытии которых менеджер Credit Suisse не сообщал. С этого и началось судебное дело.

Это я всё к чему?

Пока я писала этот пост, мне в WatsApp постучалась моя давняя хорошая клиентка и попросила оценить портфель, который ей вот «прямщас» предлагают в одном крупном российском банке.

Выяснилось, что:

🔎 Ежегодная комиссия этих фондов составляет 5,12%;

🔎 В том случае, если она продаст фонды раньше, чем через два года, она заплатит еще 3%;

🔎 Тот портфель из зарубежных инвестиций, который у нее есть уже сейчас, включает все те же самые активы, но… при этом, с минимальной ежегодной комиссией в 0,2%.

⁉️Вопрос: зачем переплачивать 5% ежегодно и (возможно) 3% разово?

И тут я хотела бы сказать следующее. К сожалению, многие инвесторы ожидают, что можно просто отдать деньги в управление известному банку – и сбросить с себя груз ответственности! Особенно манят в этом смысле словосочетания «private banking» и «швейцарский банк»!

Увы… Если это и возможно – то лишь в какой-то Волшебной Стране Розовых Единорогов!

Сколько я за всю практику пересмотрела портфелей от крупных банков – не счесть! И потому могу сказать со 100% уверенностью, что главное для управляющих – это далеко не интересы клиента, а собственная прибыль!

А потому стОит ли удивляться, что пока мировая практика private banking складывается по пути: «Наша миссия – комиссия», то мы будем получать истории типа этой?

Как этого избежать? Проверять и перепроверять деятельность одних профессионалов с помощью других! Собственно, именно это и сделали что Иванишвили, что Малкин – только, увы, далеко не сразу! Проведи они аудит раньше – кто знает, когда и как закончилась бы эта история…

Сегодня я решила осветить 5 элементов анализа, на которые хорошо бы опираться при «перетряхивании» инвестиционных отчетов.

#анализФинСов

1️⃣ Посредник.

Если посмотреть на момент принятия решения об инвестировании, то, как правило, во внимание принимается максимум 1-2 фактора. На практике это выглядит примерно так:

• Надежность? Конечно же, швейцарский банк! Что может быть более надежным?!

• Передача наследства? Разумеется, траст, ведь только там можно четко прописать все детали и нюансы!

• Привлекательный инвестиционный доход? Исключительно в известной мировой управляющей компании!

• Защита от посягательств третьих лиц? Где там три заветные буквы — КИК?

Однако… После размещения капитала могут обнаружиться факторы, которые изначально не были учтены. Да и рынок мировых инвестиционных предложений не стоит на месте: одни инструменты потихоньку устаревают или теряют свои преимущества, и на смену приходят другие.

Потому желательно хотя бы раз в несколько лет основательно и качественно перетряхивать полностью свою инвестиционную стратегию, включая выбор посредника.

2️⃣ Комиссии.

Одна из самых распространенных ошибок инвестора состоит в том, что он с интересом может следить за доходностью своих инвестиций и в то же время упускать расходы. Между тем, я на практике встречалась с кейсами, когда комиссии посредника напрочь перекрывали всю прибыль!

Именно поэтому, хорошо бы четко понимать: сколько и какие расходы снимаются с капитала, размещенного у конкретного посредника, чтобы через несколько лет не столкнуться с неприятным сюрпризом в виде глубокого «минуса» на счету.

3️⃣ Инвестиционный портфель.

🔎 Соответствует ли распределение активов текущему риск-профилю клиента?

🔎 Учитывает ли портфель срок инвестирования и приближение целей?

🔎 Учтены ли иные индивидуальные потребности инвестора?

🔎 Что со страновой диверсификацией? Не перевешивает ли доля определенного региона, выходя за рамки мировой капитализации стран?

Даже вот интересно: как часто управляющие и сами инвесторы четко могут ответить на эти вопросы?

4️⃣ Активы.

Это, пожалуй, мой самый любимый элемент!

За время своей практики я видела:

‼️ «Мертвые души». Это когда в выписке активы вроде как есть, но по сути они – в процессе ликвидации, и деньги из них… всё! Не вытащить уже никогда!

‼️ Комиссию до 32,5%! После которой «стандартные» 5% ежегодно + 5% за вход + 3% за выход раньше срока - уже не так поражают.

‼️ «Сельдь под вареньем». Особая моя любовь – сложные структурные продукты! Это когда «мы совместим несовместимое, зальем всё это кучей терминов и сделаем так, чтобы инвестор никогда не узнал, что все риски – его, а вся прибыль – наша!»

В общем… Если человек не может четко ответить на вопрос: какие же виды активов присутствуют сейчас в его портфеле, какие у них условия и комиссии – скорее всего, эти активы приносят хороший доход управляющей компании!

5️⃣ Ребалансировки.

Этому элементу я бы присвоила уровень повышенной сложности «со звездочкой», потому что:

📌 Зачастую из стандартных выписок со счета бывает невозможно определить: что и когда покупалось/продавалось. Так, у того же Credit Suisse выписки предоставляются исключительно по запросу, и в них содержится информация только о текущем составе портфеля. А вот данные обо всех осуществлявшихся сделках… извините, нету!

📌 Для того, чтобы определить: оправдано ли было проведение той или иной операции с активами, - надо сначала проанализировать все предыдущие 4 пункта и заодно понимать, уметь делать выводы и анализировать ситуацию на фондовых рынках в момент проведения купли/продажи активов.

Поэтому, зачастую до анализа этого пункта доходят лишь единицы инвесторов – что и порождает ситуации мошенничества протяженностью во много лет.

💡 В общем… Наступление Нового года – прекрасная возможность не только провести ревизию личных целей, но и качественно «перетряхнуть» инвестиции! Для этого опция «звонок другу» - всегда под рукой!

#анализФинСов

1️⃣ Посредник.

Если посмотреть на момент принятия решения об инвестировании, то, как правило, во внимание принимается максимум 1-2 фактора. На практике это выглядит примерно так:

• Надежность? Конечно же, швейцарский банк! Что может быть более надежным?!

• Передача наследства? Разумеется, траст, ведь только там можно четко прописать все детали и нюансы!

• Привлекательный инвестиционный доход? Исключительно в известной мировой управляющей компании!

• Защита от посягательств третьих лиц? Где там три заветные буквы — КИК?

Однако… После размещения капитала могут обнаружиться факторы, которые изначально не были учтены. Да и рынок мировых инвестиционных предложений не стоит на месте: одни инструменты потихоньку устаревают или теряют свои преимущества, и на смену приходят другие.

Потому желательно хотя бы раз в несколько лет основательно и качественно перетряхивать полностью свою инвестиционную стратегию, включая выбор посредника.

2️⃣ Комиссии.

Одна из самых распространенных ошибок инвестора состоит в том, что он с интересом может следить за доходностью своих инвестиций и в то же время упускать расходы. Между тем, я на практике встречалась с кейсами, когда комиссии посредника напрочь перекрывали всю прибыль!

Именно поэтому, хорошо бы четко понимать: сколько и какие расходы снимаются с капитала, размещенного у конкретного посредника, чтобы через несколько лет не столкнуться с неприятным сюрпризом в виде глубокого «минуса» на счету.

3️⃣ Инвестиционный портфель.

🔎 Соответствует ли распределение активов текущему риск-профилю клиента?

🔎 Учитывает ли портфель срок инвестирования и приближение целей?

🔎 Учтены ли иные индивидуальные потребности инвестора?

🔎 Что со страновой диверсификацией? Не перевешивает ли доля определенного региона, выходя за рамки мировой капитализации стран?

Даже вот интересно: как часто управляющие и сами инвесторы четко могут ответить на эти вопросы?

4️⃣ Активы.

Это, пожалуй, мой самый любимый элемент!

За время своей практики я видела:

‼️ «Мертвые души». Это когда в выписке активы вроде как есть, но по сути они – в процессе ликвидации, и деньги из них… всё! Не вытащить уже никогда!

‼️ Комиссию до 32,5%! После которой «стандартные» 5% ежегодно + 5% за вход + 3% за выход раньше срока - уже не так поражают.

‼️ «Сельдь под вареньем». Особая моя любовь – сложные структурные продукты! Это когда «мы совместим несовместимое, зальем всё это кучей терминов и сделаем так, чтобы инвестор никогда не узнал, что все риски – его, а вся прибыль – наша!»

В общем… Если человек не может четко ответить на вопрос: какие же виды активов присутствуют сейчас в его портфеле, какие у них условия и комиссии – скорее всего, эти активы приносят хороший доход управляющей компании!

5️⃣ Ребалансировки.

Этому элементу я бы присвоила уровень повышенной сложности «со звездочкой», потому что:

📌 Зачастую из стандартных выписок со счета бывает невозможно определить: что и когда покупалось/продавалось. Так, у того же Credit Suisse выписки предоставляются исключительно по запросу, и в них содержится информация только о текущем составе портфеля. А вот данные обо всех осуществлявшихся сделках… извините, нету!

📌 Для того, чтобы определить: оправдано ли было проведение той или иной операции с активами, - надо сначала проанализировать все предыдущие 4 пункта и заодно понимать, уметь делать выводы и анализировать ситуацию на фондовых рынках в момент проведения купли/продажи активов.

Поэтому, зачастую до анализа этого пункта доходят лишь единицы инвесторов – что и порождает ситуации мошенничества протяженностью во много лет.

💡 В общем… Наступление Нового года – прекрасная возможность не только провести ревизию личных целей, но и качественно «перетряхнуть» инвестиции! Для этого опция «звонок другу» - всегда под рукой!

{kind=link}

Обычно новогодние поздравления я пишу заранее: за день-два, но… В этом году оно у меня почему-то совсем никак не складывалось! На фоне всех последних историй, в моей голове крутилось лишь Слово «ОТВЕТСТВЕННОСТЬ». Потому и поздравление с этим словом складывалось какое-то лозунгово-наставительное, что ну никак не хотелось дарить в предновогоднюю ночь!

И вот только сегодня ко мне наконец пришло новое Слово.

И это Слово – «БЛИЗОСТЬ».

Близость – это то, что согреет в самое холодное время и осветит самые темные дни.

Близость – это то, что протянет руку участия в самую глубокую пропасть наших метаний и сомнений, когда пошатнется наша основа – уверенность в себе.

Близость – это то, ради чего хочется двигаться вперед, часто «вопреки».

Близость – это то, что дает огромный ресурс для воплощения всех желаний и достижения самых амбициозных целей.

Близость – это то, что остается. Остается даже тогда, когда теряется всё: здоровье, деньги и привычный уклад жизни.

Близость – это то, что всегда рядом.

Близко.

Близ.

И…

Порой очень страшно идти в Близость, но еще страшнее – всю жизнь прожить, так и не познав ее.

Именно поэтому, в наступающем году мне хочется искренне и от всей души пожелать вам Близости во всех ее проявлениях, начиная от Близости с самим собой, заканчивая открытием целой Вселенной, рассыпающейся теплыми искрами салюта в новогоднюю ночь!

И вот только сегодня ко мне наконец пришло новое Слово.

И это Слово – «БЛИЗОСТЬ».

Близость – это то, что согреет в самое холодное время и осветит самые темные дни.

Близость – это то, что протянет руку участия в самую глубокую пропасть наших метаний и сомнений, когда пошатнется наша основа – уверенность в себе.

Близость – это то, ради чего хочется двигаться вперед, часто «вопреки».

Близость – это то, что дает огромный ресурс для воплощения всех желаний и достижения самых амбициозных целей.

Близость – это то, что остается. Остается даже тогда, когда теряется всё: здоровье, деньги и привычный уклад жизни.

Близость – это то, что всегда рядом.

Близко.

Близ.

И…

Порой очень страшно идти в Близость, но еще страшнее – всю жизнь прожить, так и не познав ее.

Именно поэтому, в наступающем году мне хочется искренне и от всей души пожелать вам Близости во всех ее проявлениях, начиная от Близости с самим собой, заканчивая открытием целой Вселенной, рассыпающейся теплыми искрами салюта в новогоднюю ночь!

{kind=link}

Итоги 2021г. Глобальные #итогиФинСов

Начался январь – самый прекрасный месяц для подведения финансовых итогов за прошлый год и планирования своей инвестиционной стратегии на текущий.

Именно поэтому, ближайшие недели я буду со всех сторон освещать эту тему:

✅ подводя итоги;

✅ гадая на финансовых прогнозах;

✅ сдувая пыль с портфелей;

✅ вновь скрещивая шпаги между сторонниками пассивного и активного инвестирования;

✅ дегустируя индивидуальные стратегии;

✅ напоминая про продукты с фиксированной доходностью;

✅ и, конечно же, искренне наслаждаясь разговорами о столь разнообразном мире инвестиций!

И начнем мы, понятное дело, с глобального!

Показываю.

Красивое.

Ладно-ладно, каюсь: насчет «красивое» - это я погорячилась, конечно! Что-то нынче дизайнеры со шрифтами и цветами так «поиграли», что смотреть на эту табличку долго не рекомендуется: вызывает радужные круги и легкое головокружение.

Но!

Что нам, право, сложности с дизайном, если табличка эта – из прекрасного отчета J.P.Morgan о доходности разных активов за предыдущие годы.

Давайте вместе разберемся, что означает каждый «квадратик».

1️⃣ REIT’s (светло-голубой) – показывает доходность глобального рынка недвижимости. За 2021г. – 41,3%

2️⃣ Large Cap (светло-зеленый) – наш хорошо-знакомый Индекс крупных компаний США - S&P 500. Показал 28,7%

3️⃣ Commodity (темно-зеленый) – как понятно из названия, включает в себя различные товарные активы, общим количеством аж 23 вида. Среди них: газ, нефть, золото, серебро и даже кофе с сахаром! Всё это в прошлом году «потянуло» аж на 27,1%!

4️⃣ Small Cap (оранжевый) – акции малых компаний США, которые почти в два раза отстали от Большого Брата и показали 14,8%.

5️⃣ DM Equity (серый) – менее известный Индекс MSCI EAFE, нежели S&P 500, но, тем не менее, показывающий доходность акций компаний аж 21 развитых стран за пределами США и Канады. Как понятно из таблицы, его доходность за прошлый год – 11,8%.

6️⃣ High Yield (темно-голубой) – мировой рынок высоко-доходных облигаций. Как видим, высокой доходностью ему нынче хвастаться не приходится – за прошлый год только 1%.

7️⃣ Cash (фиолетовый) – он и в Африке «кэш». Ноль – вполне обоснованная доходность.

8️⃣ Fixed Income (синий) – показывает рынок облигаций США, который, увы, за прошлый год ушел в минус 1,5%.

9️⃣ EM Equity (сиреневый) – и, наконец, аутсайдер прошлого года – рынок акций развивающихся стран – минус 2,2%.

⁉️А теперь вполне обоснованный вопрос: «Какие выводы можно сделать из этой таблички?»

Начался январь – самый прекрасный месяц для подведения финансовых итогов за прошлый год и планирования своей инвестиционной стратегии на текущий.

Именно поэтому, ближайшие недели я буду со всех сторон освещать эту тему:

✅ подводя итоги;

✅ гадая на финансовых прогнозах;

✅ сдувая пыль с портфелей;

✅ вновь скрещивая шпаги между сторонниками пассивного и активного инвестирования;

✅ дегустируя индивидуальные стратегии;

✅ напоминая про продукты с фиксированной доходностью;

✅ и, конечно же, искренне наслаждаясь разговорами о столь разнообразном мире инвестиций!

И начнем мы, понятное дело, с глобального!

Показываю.

Красивое.

Ладно-ладно, каюсь: насчет «красивое» - это я погорячилась, конечно! Что-то нынче дизайнеры со шрифтами и цветами так «поиграли», что смотреть на эту табличку долго не рекомендуется: вызывает радужные круги и легкое головокружение.

Но!

Что нам, право, сложности с дизайном, если табличка эта – из прекрасного отчета J.P.Morgan о доходности разных активов за предыдущие годы.

Давайте вместе разберемся, что означает каждый «квадратик».

1️⃣ REIT’s (светло-голубой) – показывает доходность глобального рынка недвижимости. За 2021г. – 41,3%

2️⃣ Large Cap (светло-зеленый) – наш хорошо-знакомый Индекс крупных компаний США - S&P 500. Показал 28,7%

3️⃣ Commodity (темно-зеленый) – как понятно из названия, включает в себя различные товарные активы, общим количеством аж 23 вида. Среди них: газ, нефть, золото, серебро и даже кофе с сахаром! Всё это в прошлом году «потянуло» аж на 27,1%!

4️⃣ Small Cap (оранжевый) – акции малых компаний США, которые почти в два раза отстали от Большого Брата и показали 14,8%.

5️⃣ DM Equity (серый) – менее известный Индекс MSCI EAFE, нежели S&P 500, но, тем не менее, показывающий доходность акций компаний аж 21 развитых стран за пределами США и Канады. Как понятно из таблицы, его доходность за прошлый год – 11,8%.

6️⃣ High Yield (темно-голубой) – мировой рынок высоко-доходных облигаций. Как видим, высокой доходностью ему нынче хвастаться не приходится – за прошлый год только 1%.

7️⃣ Cash (фиолетовый) – он и в Африке «кэш». Ноль – вполне обоснованная доходность.

8️⃣ Fixed Income (синий) – показывает рынок облигаций США, который, увы, за прошлый год ушел в минус 1,5%.

9️⃣ EM Equity (сиреневый) – и, наконец, аутсайдер прошлого года – рынок акций развивающихся стран – минус 2,2%.

⁉️А теперь вполне обоснованный вопрос: «Какие выводы можно сделать из этой таблички?»

{kind=link}

Итоги 2021г. Asset Allocation.

Продолжаем тему подведения финансовых итогов, начатую в прошлом посте.

Как вы помните, мы обсуждали красивый отчет от J.P.Morgan, состоящий из разноцветных квадратиков.

Так какие же выводы можно было сделать из той таблички?

1️⃣ Хороший год

Конечно же, первым, что бросается в глаза, так это то, что на прошлогодний урожай грех жаловаться. Да, разумеется, были годы и потучнее, вроде 2009, когда доходность отдельных Индексов могла доходить аж до 79%, но… в принципе, за год два Индекса в небольшом минусе – это хороший показатель!

2️⃣ «И последние станут первыми»

Интересен также тот факт, что Индекс недвижимости (голубой квадратик REIT’s) в позапрошлом году был на последнем месте по доходности, а в прошлом – занял лидирующую позицию! А вот сиреневый Индекс развивающихся стран EM Equity, напротив, со второго места в 2020г. скатился на последнее в 2021г.

И такие «ужимки и прыжки» по доходности вновь возвращают наше внимание к…

Правильно!

3️⃣ Asset Allocation

Внимательный читатель прошлого поста наверняка отметил, что я обошла в описаниях тот самый квадратик с загадочной надписью «Asset Alloc.», серой нитью проходящий посередине всей таблицы.

Что же такое Asset Allocation?

По сути, совокупность ВСЕХ индексов, представленных в этой таблице! Соединяя в себе разные активы, портфель:

• Снижает инвестиционный риск.

• Усредняет доходность и показывает ту самую «среднюю температуру по больнице».

К слову, чтобы составить такой же точно портфель, как у J.P.Morgan, достаточно следовать простому рецепту:

25% - Large Cap

10% - Small Cap

15% - DM Equity

5% - EM Equity

25% - Fixed Income

5% - Cash

5% - High Yield

5% - Commodity

5% - REIT’s

В принципе, портфель из этих Индексов легко составить через любую площадку с доступом к американским ETF’s, и да будет всем счастие!

Однако… Можно попробовать изобрести собственный велосипед и собрать свой инвестиционный портфель под индивидуальные параметры: риск-профиль, срок инвестирования, предпочтения в активах и т.д.

Собственно, именно этим я и занялась, выложив на сайт пример инвестиционного портфеля с умеренным риском.

Как видим, данный портфель немного отличается от портфеля J.P.Morgan. Так, например, в данном случае добавлен отраслевой Индекс IT-технологий, да и процентные соотношения активов разнятся.

‼️Зато и доходность за 2021г. получилась выше: 14,42% моего портфеля против 13,4% портфеля JP Morgan.

Как говорится: мелочь, а приятно!

А как вы с теорией Asset Allocation? Дружите? Есть ли у вас собственный инвестиционный портфель? И, если да, то сильно ли отличается от распределения активов J.P.Morgan?

#итогиФинСов

Продолжаем тему подведения финансовых итогов, начатую в прошлом посте.

Как вы помните, мы обсуждали красивый отчет от J.P.Morgan, состоящий из разноцветных квадратиков.

Так какие же выводы можно было сделать из той таблички?

1️⃣ Хороший год

Конечно же, первым, что бросается в глаза, так это то, что на прошлогодний урожай грех жаловаться. Да, разумеется, были годы и потучнее, вроде 2009, когда доходность отдельных Индексов могла доходить аж до 79%, но… в принципе, за год два Индекса в небольшом минусе – это хороший показатель!

2️⃣ «И последние станут первыми»

Интересен также тот факт, что Индекс недвижимости (голубой квадратик REIT’s) в позапрошлом году был на последнем месте по доходности, а в прошлом – занял лидирующую позицию! А вот сиреневый Индекс развивающихся стран EM Equity, напротив, со второго места в 2020г. скатился на последнее в 2021г.

И такие «ужимки и прыжки» по доходности вновь возвращают наше внимание к…

Правильно!

3️⃣ Asset Allocation

Внимательный читатель прошлого поста наверняка отметил, что я обошла в описаниях тот самый квадратик с загадочной надписью «Asset Alloc.», серой нитью проходящий посередине всей таблицы.

Что же такое Asset Allocation?

По сути, совокупность ВСЕХ индексов, представленных в этой таблице! Соединяя в себе разные активы, портфель:

• Снижает инвестиционный риск.

• Усредняет доходность и показывает ту самую «среднюю температуру по больнице».

К слову, чтобы составить такой же точно портфель, как у J.P.Morgan, достаточно следовать простому рецепту:

25% - Large Cap

10% - Small Cap

15% - DM Equity

5% - EM Equity

25% - Fixed Income

5% - Cash

5% - High Yield

5% - Commodity

5% - REIT’s

В принципе, портфель из этих Индексов легко составить через любую площадку с доступом к американским ETF’s, и да будет всем счастие!

Однако… Можно попробовать изобрести собственный велосипед и собрать свой инвестиционный портфель под индивидуальные параметры: риск-профиль, срок инвестирования, предпочтения в активах и т.д.

Собственно, именно этим я и занялась, выложив на сайт пример инвестиционного портфеля с умеренным риском.

Как видим, данный портфель немного отличается от портфеля J.P.Morgan. Так, например, в данном случае добавлен отраслевой Индекс IT-технологий, да и процентные соотношения активов разнятся.

‼️Зато и доходность за 2021г. получилась выше: 14,42% моего портфеля против 13,4% портфеля JP Morgan.

Как говорится: мелочь, а приятно!

А как вы с теорией Asset Allocation? Дружите? Есть ли у вас собственный инвестиционный портфель? И, если да, то сильно ли отличается от распределения активов J.P.Morgan?

#итогиФинСов

{kind=link}

Недавно Facebook всколыхнула история, рассказанная одним адвокатом про свою клиентку. К сожалению, нынче сам пост и связанные с ним ветки обсуждения были удалены – видимо, в интересах клиента, но… история уже широко разошлась по другим ресурсам сети. Именно поэтому, я не буду приводить здесь оригинал текста, но позволю пересказать его своими словами без упоминания конкретных имен.

Итак…

💬Жила-была обычная семья: муж, жена и двое детей. Семейный бизнес.

У супругов – хорошие доверительные отношения со взаимными интересами, совместным ведением дел, романтическими поездками.

Дети выросли, родились внуки. Маленький семейный бизнес со временем превратился в далеко не маленький и обзавелся делами в других городах, куда нужно было регулярно ездить на несколько дней. Мужчина взял эти хлопоты на себя.

И вот внезапно в дом пришла беда: Он попадает в реанимацию. Сердце.

Ей отдают Его телефон.

Женщина до этого никогда не смотрела телефон мужа. Да и зачем? Всю жизнь – рядом, все дела – вместе. А тут… Просто решила посмотреть совместные фотографии – уж больно грустно и одиноко без Него.

Кто ж знал, что простой телефон окажется тем самым «ящиком Пандоры» и выпустит на свет:

• Дочь-первоклассницу в городе, в котором у бизнеса есть интерес лет 9;

• И трехлетнего сына в другом городе, в котором филиал открыт уже 4 года.

Вот так и оказалось, что у такого знакомого и насквозь родного мужа вдруг внезапно обнаружились две женщины и двое детей в других городах…

И совместное прошлое заиграло совсем иными красками…

И, пока Она сидела, судорожно сжимая в руках телефон, обрушивший на Неё новую правду, раздался звонок из больницы.

Он умер.

🔎 Я оставлю в стороне морально-этическую сторону этой истории; тем более, что по этому поводу уже высказалось много психологов.

Мне, как финансовому советнику, в данном случае хочется порассуждать на тему: «Как будет распределяться наследство?»

И здесь возможны три ответа, в зависимости от того, как было оформлено имущество.

1️⃣ Наследование по закону.

Если изначально не было особых распоряжений, то в этом случае всё имущество мужчины будет равномерно разделено между родителями, женой и детьми. Соответственно, если в условиях нашего кейса мы знаем о наличии жены + 2 совместно-нажитых детей + 2 внебрачных детей, то логичным будет предположить, что каждый имеет право претендовать на 1/5 наследства. Таким образом, внебрачным детям отойдет 2/5 наследства.

2️⃣ Наследование по завещанию.

Представим, что имеется завещание, по которому всё наследует жена. В этом случае закон прямо говорит о том, что несовершеннолетние дети даже при наличии завещания могут претендовать на минимум половины доли наследства по закону. Таким образом, внебрачным детям отойдет 1/5 наследства.

3️⃣ Страховая оболочка.

И, наконец, всё имущество могло быть «завернуто» в страховую оболочку. Так, тот же семейный бизнес мог бы быть структурирован с помощью оффшорной компании (КИК) и последующим внесением акций этой КИК в качестве взноса в PPLI (Private Placement Life Insurance). И выгодоприобретателем по этому полису могла бы быть жена. В этом случае внебрачные дети не могли бы претендовать на это имущество. Таким образом, им отойдет 0 наследства.

«Сказка – ложь, да в ней намек, добрым молодцам урок!», - А. С. Пушкин.

#кейсыФинСов

Итак…

💬Жила-была обычная семья: муж, жена и двое детей. Семейный бизнес.

У супругов – хорошие доверительные отношения со взаимными интересами, совместным ведением дел, романтическими поездками.

Дети выросли, родились внуки. Маленький семейный бизнес со временем превратился в далеко не маленький и обзавелся делами в других городах, куда нужно было регулярно ездить на несколько дней. Мужчина взял эти хлопоты на себя.

И вот внезапно в дом пришла беда: Он попадает в реанимацию. Сердце.

Ей отдают Его телефон.

Женщина до этого никогда не смотрела телефон мужа. Да и зачем? Всю жизнь – рядом, все дела – вместе. А тут… Просто решила посмотреть совместные фотографии – уж больно грустно и одиноко без Него.

Кто ж знал, что простой телефон окажется тем самым «ящиком Пандоры» и выпустит на свет:

• Дочь-первоклассницу в городе, в котором у бизнеса есть интерес лет 9;

• И трехлетнего сына в другом городе, в котором филиал открыт уже 4 года.

Вот так и оказалось, что у такого знакомого и насквозь родного мужа вдруг внезапно обнаружились две женщины и двое детей в других городах…

И совместное прошлое заиграло совсем иными красками…

И, пока Она сидела, судорожно сжимая в руках телефон, обрушивший на Неё новую правду, раздался звонок из больницы.

Он умер.

🔎 Я оставлю в стороне морально-этическую сторону этой истории; тем более, что по этому поводу уже высказалось много психологов.

Мне, как финансовому советнику, в данном случае хочется порассуждать на тему: «Как будет распределяться наследство?»

И здесь возможны три ответа, в зависимости от того, как было оформлено имущество.

1️⃣ Наследование по закону.

Если изначально не было особых распоряжений, то в этом случае всё имущество мужчины будет равномерно разделено между родителями, женой и детьми. Соответственно, если в условиях нашего кейса мы знаем о наличии жены + 2 совместно-нажитых детей + 2 внебрачных детей, то логичным будет предположить, что каждый имеет право претендовать на 1/5 наследства. Таким образом, внебрачным детям отойдет 2/5 наследства.

2️⃣ Наследование по завещанию.

Представим, что имеется завещание, по которому всё наследует жена. В этом случае закон прямо говорит о том, что несовершеннолетние дети даже при наличии завещания могут претендовать на минимум половины доли наследства по закону. Таким образом, внебрачным детям отойдет 1/5 наследства.

3️⃣ Страховая оболочка.

И, наконец, всё имущество могло быть «завернуто» в страховую оболочку. Так, тот же семейный бизнес мог бы быть структурирован с помощью оффшорной компании (КИК) и последующим внесением акций этой КИК в качестве взноса в PPLI (Private Placement Life Insurance). И выгодоприобретателем по этому полису могла бы быть жена. В этом случае внебрачные дети не могли бы претендовать на это имущество. Таким образом, им отойдет 0 наследства.

«Сказка – ложь, да в ней намек, добрым молодцам урок!», - А. С. Пушкин.

#кейсыФинСов

{kind=link}

Итоги 2021г. Стратегия Core Solution.

Внимательный читатель моих постов наверняка уже привык к тому, что в прошлом году я публиковала ежемесячные отчеты по доходности. И, наряду с типовым портфелем, который мы подробно разобрали совсем недавно, там также указывались результаты трех отдельных стратегий. Именно поэтому, эту неделю я хотела бы посвятить более детальному знакомству: что это за стратегии такие и с чем их едят?

И начнем мы с Core Solution.

По сути, это – тот же самый инвестиционный портфель из ETF’s (Asset Allocation), включающий мировые активы. Но… Фишка в том, что к этому портфелю подключили еще и ежемесячное наблюдение за рыночной ситуацией: пришло ли время усилить позицию по определенному региону и/или отрасли или сейчас лучше всего выйти в кэш и подождать.

Так и получается, что даже в самый кризисный год результаты такого «экологичного» активного управления оказываются гораздо выше, чем всё та же «средняя температура по рынку».

В общем, не удивительно, что данная стратегия по доходности за последние 10 лет уверенно обходит Индекс S&P 500 (рынок США) и Индекс MSCI (мировой рынок).

⁉️ Какие основные характеристики у Core Solution?

➕18% - историческая среднегодовая доходность в течение последних 10 лет

25 лет – количество положительных лет за последние 30 лет

<10% - негативная волатильность

-11% - самая большая просадка за последние 30 лет

➕20,18% - доходность за 2021г.

⁉️ Как подключить Core Solution?

Данная стратегия доступна для сумм от $300т. и реализуется моими американскими партнерами через самых известных мировых посредников:

✅ Брокеров (Interactive Brokers, Exante, Saxo Bank)

✅ Страховые компании (Investors Trust, Hansard, Utmost)

✅ Инвестиционные банки (Credit Suisse, Julius Baer)

Для того, чтобы получить полную информацию по стратегии, можно прислать на [email protected] запрос с темой «Стратегия Core Solution».

#итогиФинСов

#стратегииФинСов

Внимательный читатель моих постов наверняка уже привык к тому, что в прошлом году я публиковала ежемесячные отчеты по доходности. И, наряду с типовым портфелем, который мы подробно разобрали совсем недавно, там также указывались результаты трех отдельных стратегий. Именно поэтому, эту неделю я хотела бы посвятить более детальному знакомству: что это за стратегии такие и с чем их едят?

И начнем мы с Core Solution.

По сути, это – тот же самый инвестиционный портфель из ETF’s (Asset Allocation), включающий мировые активы. Но… Фишка в том, что к этому портфелю подключили еще и ежемесячное наблюдение за рыночной ситуацией: пришло ли время усилить позицию по определенному региону и/или отрасли или сейчас лучше всего выйти в кэш и подождать.

Так и получается, что даже в самый кризисный год результаты такого «экологичного» активного управления оказываются гораздо выше, чем всё та же «средняя температура по рынку».

В общем, не удивительно, что данная стратегия по доходности за последние 10 лет уверенно обходит Индекс S&P 500 (рынок США) и Индекс MSCI (мировой рынок).

⁉️ Какие основные характеристики у Core Solution?

➕18% - историческая среднегодовая доходность в течение последних 10 лет

25 лет – количество положительных лет за последние 30 лет

<10% - негативная волатильность

-11% - самая большая просадка за последние 30 лет

➕20,18% - доходность за 2021г.

⁉️ Как подключить Core Solution?

Данная стратегия доступна для сумм от $300т. и реализуется моими американскими партнерами через самых известных мировых посредников:

✅ Брокеров (Interactive Brokers, Exante, Saxo Bank)

✅ Страховые компании (Investors Trust, Hansard, Utmost)

✅ Инвестиционные банки (Credit Suisse, Julius Baer)

Для того, чтобы получить полную информацию по стратегии, можно прислать на [email protected] запрос с темой «Стратегия Core Solution».

#итогиФинСов

#стратегииФинСов

{kind=link}

Итоги 2021г. Стратегия Power 4 Sector.

Продолжаем знакомиться со стратегиями, и на очереди у нас – Power 4 Sector.

Данная стратегия также разработана американскими управляющими, и тоже является активно-управляемой. Однако, отличие от предыдущей в том, что объектом инвестирования является не широко-диверсифицированный портфель из мировых активов, а… Правильно! Ежемесячно выбирается ‼️только 4 сектора из 9, ориентированных на американский рынок:

1️⃣ природные ресурсы,

2️⃣ потребительские товары первой необходимости,

3️⃣ товары длительного пользования,

4️⃣ энергия,

5️⃣ финансы,

6️⃣ здравоохранение,

7️⃣ промышленность,

8️⃣ технологии,

9️⃣ коммунальные услуги.

Данная стратегия также предусматривает возможность выходить в кэш при неблагоприятной обстановке на рынке.

Впрочем, чем долго читать – проще один раз взглянуть на таблицу доходности в сравнении с Индексом S&P500.

⁉️Какие основные характеристики у Power 4 Sector?

➕14% - историческая среднегодовая доходность в течение последних 10 лет

16 лет – количество положительных лет за последние 20 лет

<12% - негативная волатильность

-8% - самая большая просадка за последние 30 лет

➕32,72% - доходность за 2021г.

⁉️Как подключить Power 4 Sector?

Данная стратегия доступна для сумм от $300т. и реализуется моими американскими партнерами через самых известных мировых посредников:

✅ Брокеров (Interactive Brokers, Exante, Saxo Bank)

✅ Страховые компании (Investors Trust, Hansard, Utmost)

✅ Инвестиционные банки (Credit Suisse, Julius Baer)

Для того, чтобы получить полную информацию по стратегии, можно прислать на [email protected] запрос с темой «Стратегия Power 4 Sector».

#итогиФинСов

#стратегииФинСов

Продолжаем знакомиться со стратегиями, и на очереди у нас – Power 4 Sector.

Данная стратегия также разработана американскими управляющими, и тоже является активно-управляемой. Однако, отличие от предыдущей в том, что объектом инвестирования является не широко-диверсифицированный портфель из мировых активов, а… Правильно! Ежемесячно выбирается ‼️только 4 сектора из 9, ориентированных на американский рынок:

1️⃣ природные ресурсы,

2️⃣ потребительские товары первой необходимости,

3️⃣ товары длительного пользования,

4️⃣ энергия,

5️⃣ финансы,

6️⃣ здравоохранение,

7️⃣ промышленность,

8️⃣ технологии,

9️⃣ коммунальные услуги.

Данная стратегия также предусматривает возможность выходить в кэш при неблагоприятной обстановке на рынке.

Впрочем, чем долго читать – проще один раз взглянуть на таблицу доходности в сравнении с Индексом S&P500.

⁉️Какие основные характеристики у Power 4 Sector?

➕14% - историческая среднегодовая доходность в течение последних 10 лет

16 лет – количество положительных лет за последние 20 лет

<12% - негативная волатильность

-8% - самая большая просадка за последние 30 лет

➕32,72% - доходность за 2021г.

⁉️Как подключить Power 4 Sector?

Данная стратегия доступна для сумм от $300т. и реализуется моими американскими партнерами через самых известных мировых посредников:

✅ Брокеров (Interactive Brokers, Exante, Saxo Bank)

✅ Страховые компании (Investors Trust, Hansard, Utmost)

✅ Инвестиционные банки (Credit Suisse, Julius Baer)

Для того, чтобы получить полную информацию по стратегии, можно прислать на [email protected] запрос с темой «Стратегия Power 4 Sector».

#итогиФинСов

#стратегииФинСов

{kind=link}

Итоги 2021г. Стратегия Blue Chip Growth

И, наконец, последняя по очереди, но не последняя по важности – Blue Chip Growth.

Как понятно из названия, речь идет о 30 акций самых крупных компаний США (те самые «голубые фишки»). Именно за ними и происходит постоянное наблюдение: пора ли что-то продать или, наоборот, докупить.

Потому и не удивительно, что такой подход на длительных промежутках времени приносит доходность выше двух самых известных Индексов Америки – S&P 500 и Nasdaq.

⁉️Какие основные характеристики у Blue Chip Growth?

➕20% - историческая среднегодовая доходность в течение последних 10 лет

16 лет – количество положительных лет за последние 20 лет

<12% - негативная волатильность

-21% - самая большая просадка за последние 20 лет

➕18,17% - доходность за 2021г.

⁉️Как подключить Blue Chip Growth?

Данная стратегия доступна для сумм от $300т. и реализуется моими американскими партнерами через самых известных мировых посредников:

✅ Брокеров (Interactive Brokers, Exante, Saxo Bank)

✅ Страховые компании (Investors Trust, Hansard, Utmost)

✅ Инвестиционные банки (Credit Suisse, Julius Baer)

Для того, чтобы получить полную информацию по стратегии, можно прислать на [email protected] запрос с темой «Стратегия Blue Chip Growth».

#итогиФинСов

#стратегииФинСов

И, наконец, последняя по очереди, но не последняя по важности – Blue Chip Growth.

Как понятно из названия, речь идет о 30 акций самых крупных компаний США (те самые «голубые фишки»). Именно за ними и происходит постоянное наблюдение: пора ли что-то продать или, наоборот, докупить.

Потому и не удивительно, что такой подход на длительных промежутках времени приносит доходность выше двух самых известных Индексов Америки – S&P 500 и Nasdaq.

⁉️Какие основные характеристики у Blue Chip Growth?

➕20% - историческая среднегодовая доходность в течение последних 10 лет

16 лет – количество положительных лет за последние 20 лет

<12% - негативная волатильность

-21% - самая большая просадка за последние 20 лет

➕18,17% - доходность за 2021г.

⁉️Как подключить Blue Chip Growth?

Данная стратегия доступна для сумм от $300т. и реализуется моими американскими партнерами через самых известных мировых посредников:

✅ Брокеров (Interactive Brokers, Exante, Saxo Bank)

✅ Страховые компании (Investors Trust, Hansard, Utmost)

✅ Инвестиционные банки (Credit Suisse, Julius Baer)

Для того, чтобы получить полную информацию по стратегии, можно прислать на [email protected] запрос с темой «Стратегия Blue Chip Growth».

#итогиФинСов

#стратегииФинСов

{kind=link}

Москва, 2027г. Альтернативное будущее.

Негативный сценарий развития политических событий.

- Пап, вот ты говоришь мне выбирать зарубежный ВУЗ для поступления в следующем году. А деньги-то у нас на это есть? Жить-то я на что там буду?

- Конечно, сын! Зря я, что ли, в свое время составил портфель из разных инвестиций. Даже криптовалюты есть!

- Стоп! Какие криптовалюты?! Мы же в России живем! У нас ведь их запретили!

- Ха! Как сейчас помню: ровно 5 лет назад, как раз в январе 2022г., начались первые «звоночки» на эту тему. Появилась новость, что ФСБ уговорил ЦБ поддержать полный запрет на операции с криптовалютами в России. Мол, уж больно часто именно криптой поддерживают оппозицию! Тогда я понял, что пришла пора как-то обезопасить себя на этот случай! А то скажут завтра резко от криптовалюты избавиться – и чего мне с ней делать? Бежать, продавать на рухнувшем от таких новостей рынке?

- И? Чего ты сделал?

- Ну, чего? Узнал, что можно «завернуть» крипту в полис страхования. Тогда, по закону, она вроде как переходит на баланс страховой компании, хотя формально ты продолжаешь по-прежнему ей торговать.

- И ты купил полис страхования?

- Скорее, не «купил», а внес криптовалюту в качестве взноса в полис страхования. Плюс у меня тогда и другие активы были: акции у брокера и наличка в одном банке лежала. Собрал всё. Изучил вопрос. Тогда только 2 зарубежные страховые компании у россиян крипту принимали – из них и выбирал.

- А сейчас этих страховых компаний больше?

- По миру – больше, разумеется! Только после того, как нас признали агрессором из-за конфликта в Украине и от нас отвернулись все развитые страны, - зарубежные страховые компании для россиян двери закрыли! Хорошо, что я тогда успел счет открыть, до всех этих событий.

- И к тебе потом никаких претензий не было?

- А какие претензии, сын? Я каждый год подаю отчет в налоговую, но там полис страхования проходит как актив с категорией «zero cash value». Короче, по юридическим заморочкам, он вроде как «нулевой», несмотря на то, что внутри – куча активов лежит. Так что всё законно и легально!

- Пап, а как же я тогда деньги на образование получу, если полис – «типа нулевой»?

- Хороший вопрос! Я в этом случае продам часть активов… да хоть ту же крипту! И деньги появятся сначала внутри полиса. А потом, когда придет время их выводить – я переведу часть полиса в другую категорию и покажу, что у меня нынче два актива: первый – по-прежнему «zero cash value», а второй – обычный полис с такой-то суммой. И, соответственно, получу страховую выплату на любой свой счет в любой стране, где ты там ВУЗ выберешь.

- А налоги?

- А что – налоги? Тут у меня есть реальные доказательства, что много лет назад я внес в полис взнос больше, чем сейчас получу. Следовательно, на налоги я не попадаю!

- Круто, пап! Я тоже так хочу!

- Ну вот исполнится тебе через два года 18 – я тебя добавлю в полис в качестве со-инвестора. Тогда и ВУЗ твой будем оплачивать напрямую на твой счет, а не через мой. Ну и буду тебя учить: что и как там работает, чтобы когда умру – разумно всем этим распорядился, а не растратил сразу на девочек и тачки.

- Ну, паааап!

- Что «паааап»?! Я, что ли, в твоем возрасте не был?! Вот и учись, пока я жив! И чтобы этот счет потом моим внукам так же передал, понял?!

- Понял, пап, понял. Пойду тогда ВУЗ выбирать! Спасибо тебе!

#кейсыФинСов

Негативный сценарий развития политических событий.

- Пап, вот ты говоришь мне выбирать зарубежный ВУЗ для поступления в следующем году. А деньги-то у нас на это есть? Жить-то я на что там буду?

- Конечно, сын! Зря я, что ли, в свое время составил портфель из разных инвестиций. Даже криптовалюты есть!

- Стоп! Какие криптовалюты?! Мы же в России живем! У нас ведь их запретили!

- Ха! Как сейчас помню: ровно 5 лет назад, как раз в январе 2022г., начались первые «звоночки» на эту тему. Появилась новость, что ФСБ уговорил ЦБ поддержать полный запрет на операции с криптовалютами в России. Мол, уж больно часто именно криптой поддерживают оппозицию! Тогда я понял, что пришла пора как-то обезопасить себя на этот случай! А то скажут завтра резко от криптовалюты избавиться – и чего мне с ней делать? Бежать, продавать на рухнувшем от таких новостей рынке?

- И? Чего ты сделал?

- Ну, чего? Узнал, что можно «завернуть» крипту в полис страхования. Тогда, по закону, она вроде как переходит на баланс страховой компании, хотя формально ты продолжаешь по-прежнему ей торговать.

- И ты купил полис страхования?

- Скорее, не «купил», а внес криптовалюту в качестве взноса в полис страхования. Плюс у меня тогда и другие активы были: акции у брокера и наличка в одном банке лежала. Собрал всё. Изучил вопрос. Тогда только 2 зарубежные страховые компании у россиян крипту принимали – из них и выбирал.

- А сейчас этих страховых компаний больше?

- По миру – больше, разумеется! Только после того, как нас признали агрессором из-за конфликта в Украине и от нас отвернулись все развитые страны, - зарубежные страховые компании для россиян двери закрыли! Хорошо, что я тогда успел счет открыть, до всех этих событий.

- И к тебе потом никаких претензий не было?

- А какие претензии, сын? Я каждый год подаю отчет в налоговую, но там полис страхования проходит как актив с категорией «zero cash value». Короче, по юридическим заморочкам, он вроде как «нулевой», несмотря на то, что внутри – куча активов лежит. Так что всё законно и легально!

- Пап, а как же я тогда деньги на образование получу, если полис – «типа нулевой»?

- Хороший вопрос! Я в этом случае продам часть активов… да хоть ту же крипту! И деньги появятся сначала внутри полиса. А потом, когда придет время их выводить – я переведу часть полиса в другую категорию и покажу, что у меня нынче два актива: первый – по-прежнему «zero cash value», а второй – обычный полис с такой-то суммой. И, соответственно, получу страховую выплату на любой свой счет в любой стране, где ты там ВУЗ выберешь.

- А налоги?

- А что – налоги? Тут у меня есть реальные доказательства, что много лет назад я внес в полис взнос больше, чем сейчас получу. Следовательно, на налоги я не попадаю!

- Круто, пап! Я тоже так хочу!

- Ну вот исполнится тебе через два года 18 – я тебя добавлю в полис в качестве со-инвестора. Тогда и ВУЗ твой будем оплачивать напрямую на твой счет, а не через мой. Ну и буду тебя учить: что и как там работает, чтобы когда умру – разумно всем этим распорядился, а не растратил сразу на девочек и тачки.

- Ну, паааап!

- Что «паааап»?! Я, что ли, в твоем возрасте не был?! Вот и учись, пока я жив! И чтобы этот счет потом моим внукам так же передал, понял?!

- Понял, пап, понял. Пойду тогда ВУЗ выбирать! Спасибо тебе!

#кейсыФинСов

{kind=link}

Первая Инвестиционная Истина

После того, как мы две недели подробно разбирали: какие сектора, портфели и стратегии какую доходность показали, - сегодня предлагаю объединить результаты и посмотреть: что же у нас получилось.

1️⃣ Пассивное управление

Типовой умеренный инвестиционный портфель (Asset Allocation) ➕ 14,42%

2️⃣ Активное управление

Core Solution All Cap World ➕ 20,18%

Power 4 Sector Strategy ➕ 32,72%

Blue Chip Growth ➕ 18,17%

Напоминаю, что вся доходность всегда указывается в долларах!

И что же захочется сделать совсем начинающему инвестору, глядя на эти показатели?

Правильно! Побежать и быстренько отнести все деньги в стратегию Power 4 Sector! Шутка ли: 32,72% годовых в долларах?!

И только умудренные опытом, закаленные ралли на рынках, имеющие запасы валерианы (или коньяка, кому что ближе) инвесторы уже успели пропитаться Двумя Инвестиционными Истинами.

Какими?

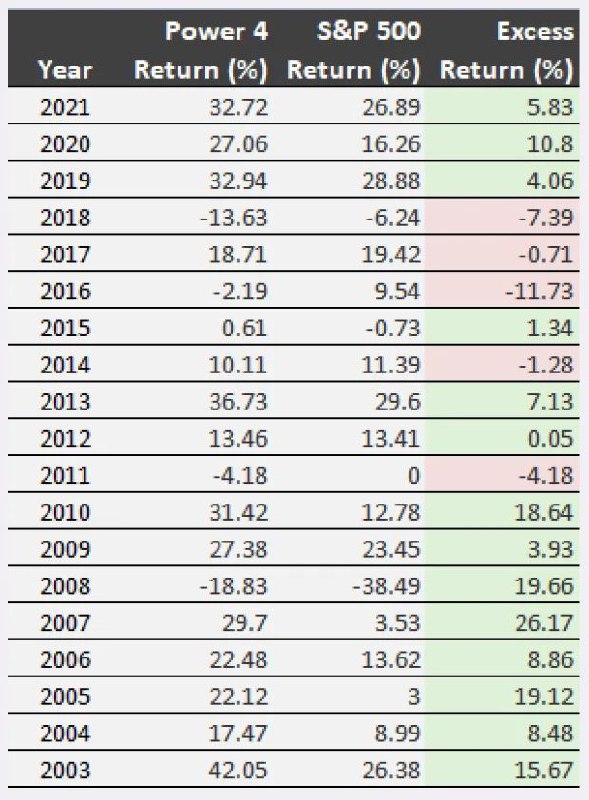

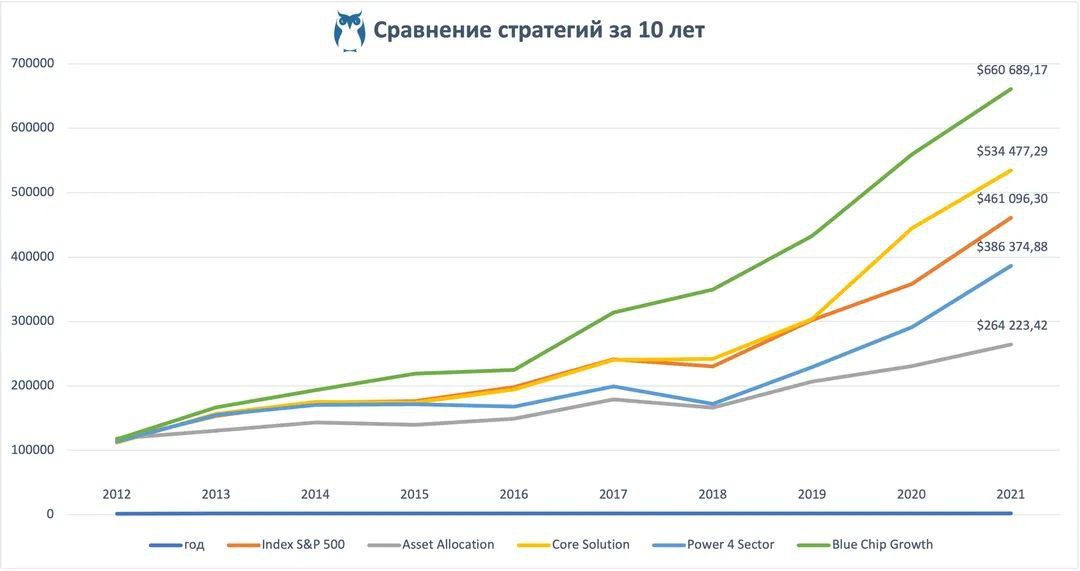

Для начала вспомним незабвенный спор Уоррена Баффета с крупным хэдж-фондом и сравним доходности всех стратегий на десятилетнем сроке, ради справедливости добавив туда также показатели Индекса S&P 500.

Та-дам! Смотрим на табличку! 👇

Если бы мы 10 лет назад вложили незабвенные $100т. в каждую стратегию, то к январю этого года у нас были бы следующие суммы на счетах:

💎 $264 223 - Типовой умеренный инвестиционный портфель (Asset Allocation)

💎 $386 375 - Power 4 Sector Strategy

💎 $461 096 – Index S&P 500

💎 $534 477 - Core Solution All Cap World

💎 $660 689 - Blue Chip Growth

Неожиданно, не правда ли? Оказывается, фаворит прошлого года, стратегия Power 4 Sector с ее +32,72%, по итогам десятилетней доходности показала один из худших результатов, отстав даже от Index S&P 500!

Соответственно, на базе этих наблюдений легко формулируется…

‼️Первая Инвестиционная Истина: «Годовая доходность – не показатель»‼️

И из этого правила следует Вторая Инвестиционная Истина. Кто уже догадался: какая?

#итогиФинСов

#стратегииФинСов

После того, как мы две недели подробно разбирали: какие сектора, портфели и стратегии какую доходность показали, - сегодня предлагаю объединить результаты и посмотреть: что же у нас получилось.

1️⃣ Пассивное управление

Типовой умеренный инвестиционный портфель (Asset Allocation) ➕ 14,42%

2️⃣ Активное управление

Core Solution All Cap World ➕ 20,18%

Power 4 Sector Strategy ➕ 32,72%

Blue Chip Growth ➕ 18,17%

Напоминаю, что вся доходность всегда указывается в долларах!

И что же захочется сделать совсем начинающему инвестору, глядя на эти показатели?

Правильно! Побежать и быстренько отнести все деньги в стратегию Power 4 Sector! Шутка ли: 32,72% годовых в долларах?!

И только умудренные опытом, закаленные ралли на рынках, имеющие запасы валерианы (или коньяка, кому что ближе) инвесторы уже успели пропитаться Двумя Инвестиционными Истинами.

Какими?

Для начала вспомним незабвенный спор Уоррена Баффета с крупным хэдж-фондом и сравним доходности всех стратегий на десятилетнем сроке, ради справедливости добавив туда также показатели Индекса S&P 500.

Та-дам! Смотрим на табличку! 👇

Если бы мы 10 лет назад вложили незабвенные $100т. в каждую стратегию, то к январю этого года у нас были бы следующие суммы на счетах:

💎 $264 223 - Типовой умеренный инвестиционный портфель (Asset Allocation)

💎 $386 375 - Power 4 Sector Strategy

💎 $461 096 – Index S&P 500

💎 $534 477 - Core Solution All Cap World

💎 $660 689 - Blue Chip Growth

Неожиданно, не правда ли? Оказывается, фаворит прошлого года, стратегия Power 4 Sector с ее +32,72%, по итогам десятилетней доходности показала один из худших результатов, отстав даже от Index S&P 500!

Соответственно, на базе этих наблюдений легко формулируется…

‼️Первая Инвестиционная Истина: «Годовая доходность – не показатель»‼️

И из этого правила следует Вторая Инвестиционная Истина. Кто уже догадался: какая?

#итогиФинСов

#стратегииФинСов

{kind=link}

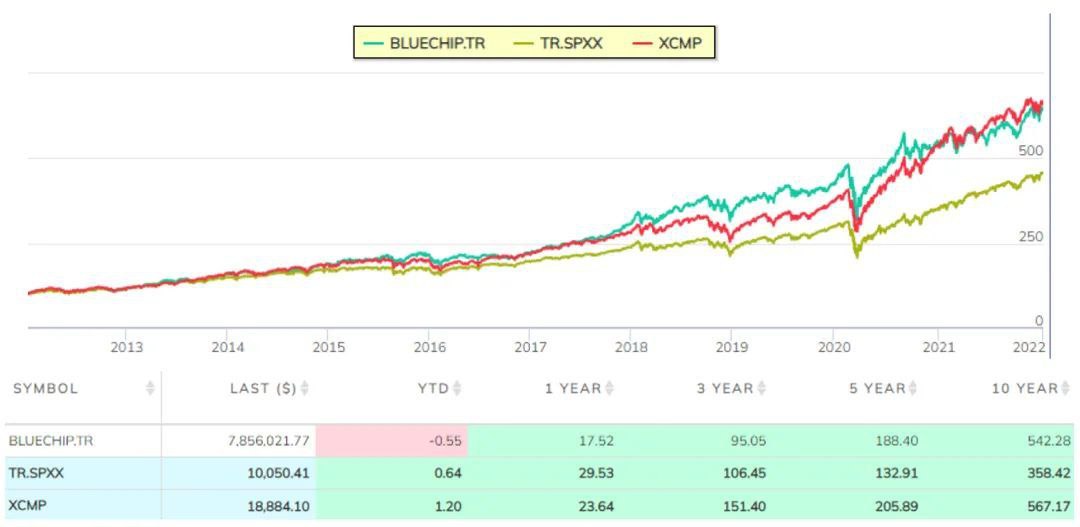

Вторая Инвестиционная Истина

Сегодня продолжаем разговор, начатый в прошлом посте. Напомню, что мы сравнивали показатели различных стратегий на промежутке 1 год и 10 лет. В результате обнаружили, что стратегия Power 4 Sector, которая в прошлом году принесла своим инвесторам аж +32,72%, за десятилетку показала один из худших результатов, «проиграв» даже Индексу S&P 500!

Благодаря этому сформулировали Первую Инвестиционную Истину: «Годовая доходность – не показатель!».

А как же звучит Вторая Инвестиционная Истина?

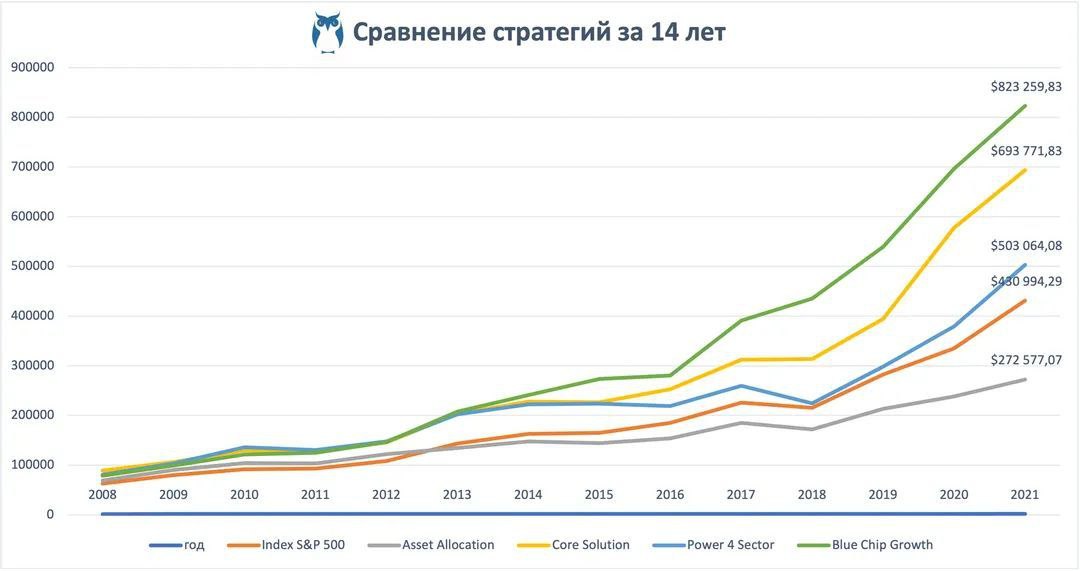

Для начала предлагаю взглянуть на доходность тех же самых стратегий, но… уже на 14-летнем сроке, начиная с «того самого» кризиса 2008г. 👇

Итак. Если бы мы 14 лет назад вложили незабвенные $100т. в каждую стратегию, то к январю этого года у нас были бы следующие суммы на счетах:

💎 $272 577 - Типовой умеренный инвестиционный портфель (Asset Allocation)

💎 $430 994 - Index S&P 500

💎 $503 064 – Power 4 Sector Strategy

💎 $693 772 - Core Solution All Cap World

💎 $823 260 - Blue Chip Growth

Так-так! Уж не наш ли этот аутсайдер Power 4 Sector, проигравший за десятилетку Индексу S&P 500, на сроке в 14 лет уверенно его обогнал?! Вот это новость!

А из этого следует что? Правильно!

‼️Вторая Инвестиционная Истина: «Результаты в прошлом не гарантируют результатов в будущем!»‼️

А теперь, помня про обе Инвестиционные Истины, какой стратегии захочется отдать предпочтение?

#итогиФинСов

#стратегииФинСов

Сегодня продолжаем разговор, начатый в прошлом посте. Напомню, что мы сравнивали показатели различных стратегий на промежутке 1 год и 10 лет. В результате обнаружили, что стратегия Power 4 Sector, которая в прошлом году принесла своим инвесторам аж +32,72%, за десятилетку показала один из худших результатов, «проиграв» даже Индексу S&P 500!

Благодаря этому сформулировали Первую Инвестиционную Истину: «Годовая доходность – не показатель!».

А как же звучит Вторая Инвестиционная Истина?

Для начала предлагаю взглянуть на доходность тех же самых стратегий, но… уже на 14-летнем сроке, начиная с «того самого» кризиса 2008г. 👇

Итак. Если бы мы 14 лет назад вложили незабвенные $100т. в каждую стратегию, то к январю этого года у нас были бы следующие суммы на счетах:

💎 $272 577 - Типовой умеренный инвестиционный портфель (Asset Allocation)

💎 $430 994 - Index S&P 500

💎 $503 064 – Power 4 Sector Strategy

💎 $693 772 - Core Solution All Cap World

💎 $823 260 - Blue Chip Growth

Так-так! Уж не наш ли этот аутсайдер Power 4 Sector, проигравший за десятилетку Индексу S&P 500, на сроке в 14 лет уверенно его обогнал?! Вот это новость!

А из этого следует что? Правильно!

‼️Вторая Инвестиционная Истина: «Результаты в прошлом не гарантируют результатов в будущем!»‼️

А теперь, помня про обе Инвестиционные Истины, какой стратегии захочется отдать предпочтение?

#итогиФинСов

#стратегииФинСов

{kind=link}

Итоги 1 месяца

Пока в Китае празднуют Новый год – нам самое время подводить итоги промелькнувшего первого месяца.

Итак. Как же показали себя стратегии?

1️⃣ Пассивное управление

➖ 3,87% - Типовой умеренный инвестиционный портфель (Asset Allocation)

➖ 5,26% - Index S&P 500

2️⃣ Активное управление

➖ 8,7% - Core Solution All Cap World

➖ 13,34% - Power 4 Sector Strategy

➖ 5,33% - Blue Chip Growth

Напоминаю, что вся доходность всегда указывается в долларах!

Интересные результаты, не правда ли? Опять же, наглядное подтверждение тому, что Asset Allocation показывает «среднюю температуру по больнице». И, когда более агрессивные инструменты падают – портфель упирается всеми силами и «отчаянно тормозит» движение вниз. Потому финансовые советники вроде меня с подобными портфелями у своих клиентов могут во время кризиса спать спокойно. Никто не звонит и не паникует: «Мои активы резко упали!!! Что делать?!».

С другой стороны…

Если мы, опять же, разложим все эти данные на временном горизонте в 10 лет с хвостиком в 1 месяц, то картина получится тоже очень интересной!

Допустим, в начале 2012г. мы вложили по $100т. везде. Что получится? (см. график 👇)

Как видим, на длительных промежутках времени Asset Allocation со своим «усреднением» проигрывает более агрессивным инструментам и активному управлению. Хотя, несомненно, его результаты всё равно сильно превышают те же банковские депозиты.

И, да, соглашусь, что начинать год с «минусовой» доходности – не очень приятно. Как тут не вспомнить примету «Как Новый год встретишь – так его и проведешь?».

Вот и аналитики совершенно путаются в точных показаниях, но сходятся в одном:

‼️нас ждет волатильный и нестабильный год!

✅ Здесь и история с вирусом, которая продолжает влиять на мировую экономику, несмотря на принятые меры;

✅ Здесь и ускорение инфляции, и постепенное повышение ставок ФРС;

✅ Здесь и проблемы занятости, осложнившиеся тем, что работники многих сфер не хотят возвращаться обратно после пандемии;

✅ Здесь и замедлившийся рост технологий;

✅ Здесь и год промежуточных выборов, на которые рынки стабильно отзываются нестабильностью, уж простите за каламбур;

✅ Здесь и…

В общем, не удивительно, что, согласно опросу Investor’s Intelligence Advisors Sentiment по состоянию на 26 января, управляющие практически равномерно распределились между тремя группами:

💎 Те, кто настроен на рост рынка – «быки» – 34,9%;

💎 Те, кто настроен на падение рынка – «медведи» – 26,7%;

💎 Те, кто ждет коррекции – 38,4%

⁉️Что делать в такой ситуации рядовому инвестору?