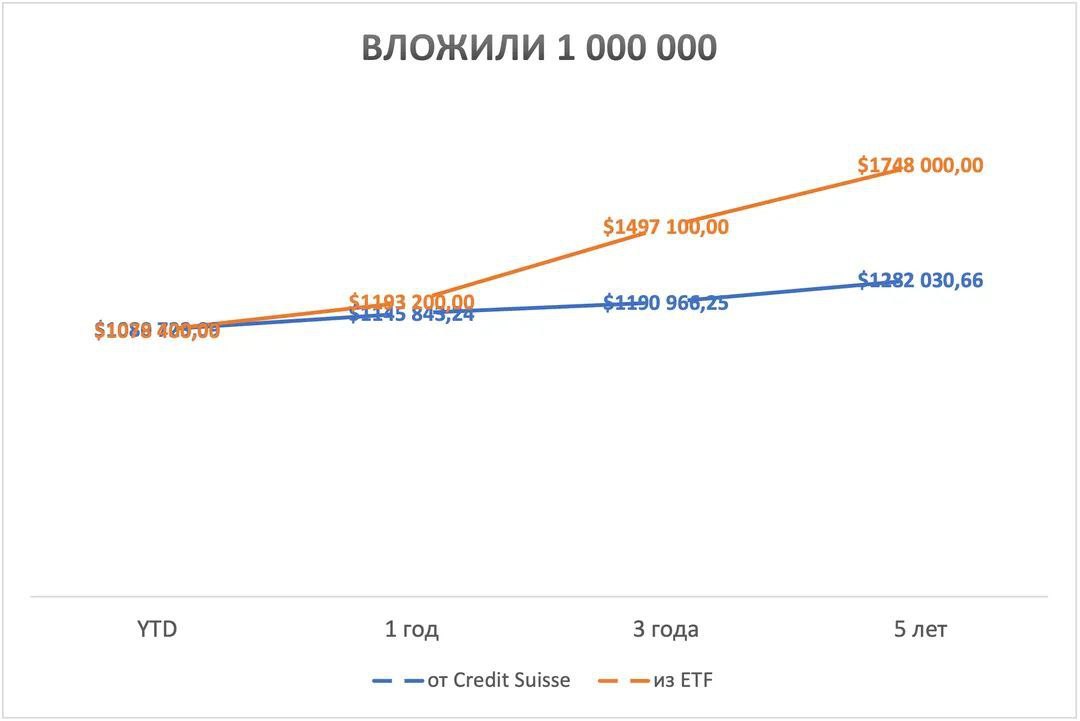

Анализ портфеля Credit Suisse

Сегодня продолжаем сравнивать портфели от крупного банка Credit Suisse и известного вам типового портфеля из ETF’s.

Конкретно в этом портфеле меня поразили три факта:

1️⃣ Дублирование активов.

Так, на самой первой диаграмме можно увидеть наличие:

• Двух фондов акций Европы

• Трех фондов мировых акций

Я, честно, пыталась как-то понять логику управляющих. Ну ок. То, что комиссия за вход во всех этих фондах составляет от 3% до 6% (!!!) – я как-то уже к пятой недели анализов попривыкла. Ну и? Почему все-таки нельзя было выбрать один фонд и так же получить свой процент от его продажи клиенту? Зачем сооружать целый «зоопарк» из одних и тех же активов? У меня лично так и не нашлось ответа на этот вопрос.

2️⃣ Наличие фонда высоко-дивидендных акций

На вкус и цвет, конечно, все фломастеры разные… Однако, если в данном случае не было намерения создать портфель для получения пассивного дохода, то подобный актив в числе прочих выглядит довольно странно.

3️⃣ Зашкаливающая доля акций

В этом портфеле почти 90% средств вложены в акции! Да, на коротком сроке это, возможно, даст какой-то кратковременный эффект, что и видно на диаграмме доходности с начала этого года, но… Если брать более длительные промежутки времени, то становится четко видно, что такой высокий риск оказывается совсем не оправданным!

#анализФинСов

Сегодня продолжаем сравнивать портфели от крупного банка Credit Suisse и известного вам типового портфеля из ETF’s.

Конкретно в этом портфеле меня поразили три факта:

1️⃣ Дублирование активов.

Так, на самой первой диаграмме можно увидеть наличие:

• Двух фондов акций Европы

• Трех фондов мировых акций

Я, честно, пыталась как-то понять логику управляющих. Ну ок. То, что комиссия за вход во всех этих фондах составляет от 3% до 6% (!!!) – я как-то уже к пятой недели анализов попривыкла. Ну и? Почему все-таки нельзя было выбрать один фонд и так же получить свой процент от его продажи клиенту? Зачем сооружать целый «зоопарк» из одних и тех же активов? У меня лично так и не нашлось ответа на этот вопрос.

2️⃣ Наличие фонда высоко-дивидендных акций

На вкус и цвет, конечно, все фломастеры разные… Однако, если в данном случае не было намерения создать портфель для получения пассивного дохода, то подобный актив в числе прочих выглядит довольно странно.

3️⃣ Зашкаливающая доля акций

В этом портфеле почти 90% средств вложены в акции! Да, на коротком сроке это, возможно, даст какой-то кратковременный эффект, что и видно на диаграмме доходности с начала этого года, но… Если брать более длительные промежутки времени, то становится четко видно, что такой высокий риск оказывается совсем не оправданным!

#анализФинСов

{kind=link}

Мы расположились в мягких креслах уютной лаунж зоны одной известной гостиницы в Москве, в которой остановились Степан и Людмила. Я смотрела на эту пару, и меня словно укутывало тепло от того уровня заботы, понимания и глубины, который бывает только на рубеже десятилетий совместно прожитой жизни.

Говорит, в основном, Людмила, искря улыбкой и причудливо рассыпая слова так, что в голове непроизвольно начинает наигрывать «Фантазия-Экспромт» Шопена.

«Сначала наша история развивалась классически. Как и все родители, мы решили позаботиться о будущем нашего трехлетнего сына и… купили ему квартиру!», - Людмила смеется под влюбленным взглядом смотрящего на нее Степана.

«Ну и, пока Ванечка был маленький, мы решили эту квартиру сдавать! Однако, потом ситуация как-то вышла из-под контроля, и не успели мы оглянуться, как стали несчастными обладателями аж 7 объектов недвижимости! Почему несчастными? Ой, Елена, Вы даже не представляете: сколько, оказывается, хлопот может быть у арендодателя! Вот уж и правда: «не было у бабы забот – купила порося»! То тут съемщики окажутся неблагонадежными, то там трубу прорвет, то здесь риелтор подставит, то еще что…»

«Я уж молчу про налоги и документацию», - скупо вставляет Степан.

«Да-да, - снова подхватывает Людмила, - мы ж честные, решили всё сразу официально оформить! В результате: ИП, декларации, вот это всё…

Но! Елена, вот правда, даже это ладно бы… Однако, прошло уже лет 8 и… мы тут посчитали, что за это время доходность наша составляет максимум 6-7% годовых по всем объектам недвижимости. В рублях, разумеется! В общем… Мы подумали и решили, что не хотим больше всем этим заниматься. Елена, мы почитали Ваши рассылки и готовы к другим видам инвестирования. Что Вы можете нам посоветовать?»

🔎Задача. На сегодняшний день, Степан и Людмила уже продали 4 квартиры и собираются продать еще 2, оставив только одну, изначально купленную для сына. Они хотели бы вложить деньги в инвестиционные инструменты с возможностью получения пассивного дохода в любой точке мира без долгих проволочек. И, конечно же, немаловажным является и факт льготного налогообложения.

💡Решение. Паре было предложено инвестирование через страховую компанию (так называемый ULIP – Unit Linked Insurance Plan). В этом случае они получают следующие преимущества:

✅ Льготное налогообложение, как со страхового полиса, которое законодательно закреплено во многих странах.

✅ Возможность онлайн-доступа к счету и получения выплаты в любой точке мира. Более того, в данном конкретном случае есть возможность привязать к счету карту American Express и расплачиваться ею в большинстве стран.

✅ Совместный счет. Таким образом, Степан и Людмила могут как пополнять его, каждый со своих банковских счетов, так и получать выплаты на индивидуальные счета.

✅ Максимальная защита от банкротства страховой компании – 100%, поскольку она создана в форме юридического лица с отдельными (сегрегированными) портфелями инвесторов.

✅ И, наконец, доступ ко всем мировым активам. Соответственно, супруги могут как сами составить себе инвестиционный портфель, так и подключить любую стратегию от американских управляющих. Так, например, на момент написания кейса средняя доходность портфеля из ETF’s ‼️10,62% годовых в долларах, что значительно выше 6-7% в рублях от сдачи недвижимости в аренду.

📌P.s. Данное решение доступно для капиталов от $75т.

#кейсыФинСов

Говорит, в основном, Людмила, искря улыбкой и причудливо рассыпая слова так, что в голове непроизвольно начинает наигрывать «Фантазия-Экспромт» Шопена.

«Сначала наша история развивалась классически. Как и все родители, мы решили позаботиться о будущем нашего трехлетнего сына и… купили ему квартиру!», - Людмила смеется под влюбленным взглядом смотрящего на нее Степана.

«Ну и, пока Ванечка был маленький, мы решили эту квартиру сдавать! Однако, потом ситуация как-то вышла из-под контроля, и не успели мы оглянуться, как стали несчастными обладателями аж 7 объектов недвижимости! Почему несчастными? Ой, Елена, Вы даже не представляете: сколько, оказывается, хлопот может быть у арендодателя! Вот уж и правда: «не было у бабы забот – купила порося»! То тут съемщики окажутся неблагонадежными, то там трубу прорвет, то здесь риелтор подставит, то еще что…»

«Я уж молчу про налоги и документацию», - скупо вставляет Степан.

«Да-да, - снова подхватывает Людмила, - мы ж честные, решили всё сразу официально оформить! В результате: ИП, декларации, вот это всё…

Но! Елена, вот правда, даже это ладно бы… Однако, прошло уже лет 8 и… мы тут посчитали, что за это время доходность наша составляет максимум 6-7% годовых по всем объектам недвижимости. В рублях, разумеется! В общем… Мы подумали и решили, что не хотим больше всем этим заниматься. Елена, мы почитали Ваши рассылки и готовы к другим видам инвестирования. Что Вы можете нам посоветовать?»

🔎Задача. На сегодняшний день, Степан и Людмила уже продали 4 квартиры и собираются продать еще 2, оставив только одну, изначально купленную для сына. Они хотели бы вложить деньги в инвестиционные инструменты с возможностью получения пассивного дохода в любой точке мира без долгих проволочек. И, конечно же, немаловажным является и факт льготного налогообложения.

💡Решение. Паре было предложено инвестирование через страховую компанию (так называемый ULIP – Unit Linked Insurance Plan). В этом случае они получают следующие преимущества:

✅ Льготное налогообложение, как со страхового полиса, которое законодательно закреплено во многих странах.

✅ Возможность онлайн-доступа к счету и получения выплаты в любой точке мира. Более того, в данном конкретном случае есть возможность привязать к счету карту American Express и расплачиваться ею в большинстве стран.

✅ Совместный счет. Таким образом, Степан и Людмила могут как пополнять его, каждый со своих банковских счетов, так и получать выплаты на индивидуальные счета.

✅ Максимальная защита от банкротства страховой компании – 100%, поскольку она создана в форме юридического лица с отдельными (сегрегированными) портфелями инвесторов.

✅ И, наконец, доступ ко всем мировым активам. Соответственно, супруги могут как сами составить себе инвестиционный портфель, так и подключить любую стратегию от американских управляющих. Так, например, на момент написания кейса средняя доходность портфеля из ETF’s ‼️10,62% годовых в долларах, что значительно выше 6-7% в рублях от сдачи недвижимости в аренду.

📌P.s. Данное решение доступно для капиталов от $75т.

#кейсыФинСов

{kind=link}

Пришел мне тут запрос на подробное раскрытие темы про страхование. Первой моей реакцией было удивление из серии: «Как так? Я ж частенько на эту тему пишу! И буквально на прошлой неделе опубликовала длинный пост про НСЖ для состоятельных инвесторов!».

Однако... Потом прошлась по архивам и внезапно обнаружила, что, да, я писала об отдельных инструментах, но… глобального освещения того, что есть страхование и с чем его едят – не было!

«Ай-яй-яй! Стыдно, Красавина, ты на юрфаке «отлично» получила за защиту диплома по договору страхования, а должного внимания этой теме не уделяешь!»

Исправляюсь!

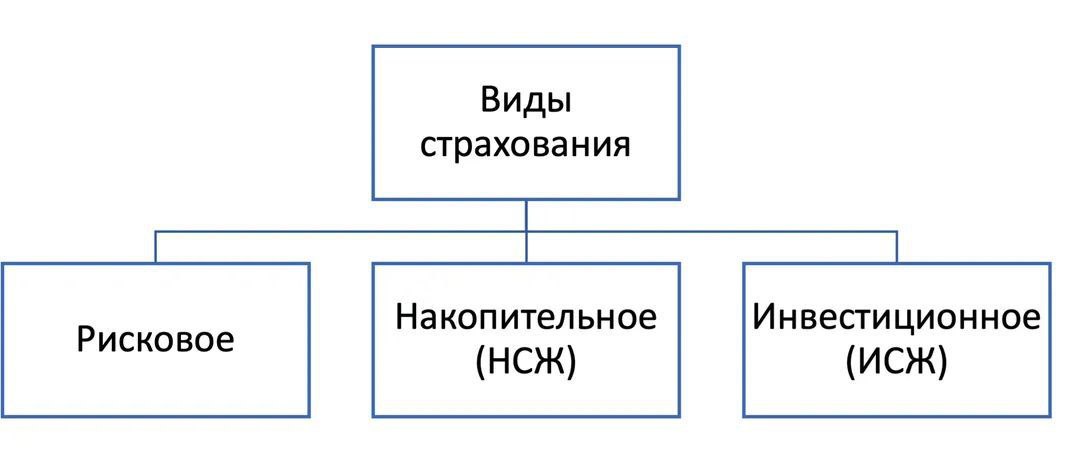

Страхова́ние — отношения (между страхователем и страховщиком по защите имущественных интересов физических и юридических лиц (страхователей) при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховой премии)

(Википедия)

1️⃣ Рисковое страхование

Как понятно из названия, по сути представляет собой защиту от риска. Собственно, это было самым первым назначением инструмента страхования, когда купцы сбрасывались в «общий котел», чтобы получить определенное возмещение в том случае, если их груз по пути подвергнется различным обстоятельствам: будь то нападение разбойников или затопление корабля.

Суть в том, что страхователь вносит определенную плату за возможный риск.

Событие наступило? Страхователь получает гораздо больше того, что изначально заплатил.

Событие НЕ наступило? Спасибо, Господи, что взял деньгами!

2️⃣ Накопительное страхование (НСЖ)

По сути, представляет собой сочетание двух инструментов: рисковое страхование + банковский депозит.

Страхователь единовременно или периодично вносит определенную сумму, которая делится на 2 части:

1 часть идет как плата за возможный риск.

2 часть передается под управление страховой компании под определенный %.

Именно поэтому, в данном случае деньги могут выплачиваться в двух случаях:

1. Сработала 1 часть, то есть наступило оплаченное страховое событие.

2. Накопилась 2 часть к определенной дате.

К слову, большой доходности от этого инструмента ждать не стОит, ведь со счета постоянно снимается та самая «плата за риск» + страховая компания размещает деньги исключительно в надежные консервативные инструменты с низкой доходностью. Поэтому, может оказаться и так, что полученная по окончанию срока действия договора сумма будет меньше того, что за всё это время было внесено в полис.

3️⃣ Инвестиционное страхование (ИСЖ)

По сути, представляет собой сочетание двух инструментов: рисковое страхование + инвестирование.

Страхователь единовременно или периодично вносит определенную сумму, которая делится на 2 части:

1 часть идет как плата за возможный риск.

2 часть размещается в те инвестиционные инструменты, которые страхователь выбрал.

Именно поэтому, в данном случае деньги могут выплачиваться в двух случаях:

1. Сработала 1 часть, то есть наступило оплаченное страховое событие.

2. Накопилась 2 часть к определенной дате.

Тут уже доходность может быть гораздо выше, чем у классического накопительного страхования, но… Точно так же будут иметь значение как величина «платы за риск», так и доходность тех инвестиций, в которые были вложены деньги.

📌 Вывод. Как видим, «Я бывает разный», но вот насколько… ведь эти виды также подразделяются на подвиды и категории, которые могут быть полезны и интересны различным видам инвесторов! Об этом – в ближайших выпусках!

Однако... Потом прошлась по архивам и внезапно обнаружила, что, да, я писала об отдельных инструментах, но… глобального освещения того, что есть страхование и с чем его едят – не было!

«Ай-яй-яй! Стыдно, Красавина, ты на юрфаке «отлично» получила за защиту диплома по договору страхования, а должного внимания этой теме не уделяешь!»

Исправляюсь!

Страхова́ние — отношения (между страхователем и страховщиком по защите имущественных интересов физических и юридических лиц (страхователей) при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховой премии)

(Википедия)

1️⃣ Рисковое страхование

Как понятно из названия, по сути представляет собой защиту от риска. Собственно, это было самым первым назначением инструмента страхования, когда купцы сбрасывались в «общий котел», чтобы получить определенное возмещение в том случае, если их груз по пути подвергнется различным обстоятельствам: будь то нападение разбойников или затопление корабля.

Суть в том, что страхователь вносит определенную плату за возможный риск.

Событие наступило? Страхователь получает гораздо больше того, что изначально заплатил.

Событие НЕ наступило? Спасибо, Господи, что взял деньгами!

2️⃣ Накопительное страхование (НСЖ)

По сути, представляет собой сочетание двух инструментов: рисковое страхование + банковский депозит.

Страхователь единовременно или периодично вносит определенную сумму, которая делится на 2 части:

1 часть идет как плата за возможный риск.

2 часть передается под управление страховой компании под определенный %.

Именно поэтому, в данном случае деньги могут выплачиваться в двух случаях:

1. Сработала 1 часть, то есть наступило оплаченное страховое событие.

2. Накопилась 2 часть к определенной дате.

К слову, большой доходности от этого инструмента ждать не стОит, ведь со счета постоянно снимается та самая «плата за риск» + страховая компания размещает деньги исключительно в надежные консервативные инструменты с низкой доходностью. Поэтому, может оказаться и так, что полученная по окончанию срока действия договора сумма будет меньше того, что за всё это время было внесено в полис.

3️⃣ Инвестиционное страхование (ИСЖ)

По сути, представляет собой сочетание двух инструментов: рисковое страхование + инвестирование.

Страхователь единовременно или периодично вносит определенную сумму, которая делится на 2 части:

1 часть идет как плата за возможный риск.

2 часть размещается в те инвестиционные инструменты, которые страхователь выбрал.

Именно поэтому, в данном случае деньги могут выплачиваться в двух случаях:

1. Сработала 1 часть, то есть наступило оплаченное страховое событие.

2. Накопилась 2 часть к определенной дате.

Тут уже доходность может быть гораздо выше, чем у классического накопительного страхования, но… Точно так же будут иметь значение как величина «платы за риск», так и доходность тех инвестиций, в которые были вложены деньги.

📌 Вывод. Как видим, «Я бывает разный», но вот насколько… ведь эти виды также подразделяются на подвиды и категории, которые могут быть полезны и интересны различным видам инвесторов! Об этом – в ближайших выпусках!

{kind=link}

Рада сообщить, что наш проект с Сергеем Барановым «Медиация & Финансы» обзавелся отдельной страницей! Теперь там доступны как записи предыдущих эфиров и анонсы следующих, так и возможность оставить заявку на получение консультации.

А мы продолжаем наши утренние посиделки по четвергам и отмечаем новый период изоляции темой

ФИНАНСЫ‼️

Поскольку в прошлый раз я «пытала» Сергея каверзными вопросами относительно того: кто есть медиатор, с чем его едят и какими навыками он должен обладать, то… не трудно догадаться, что в этот раз «под раздачу» попаду я! 🙃

За время разговора мы планируем обсудить:

1️⃣ Что за профессия - финансовый советник?

2️⃣ В каких случаях его услуги нужны, а когда можно обойтись без него?

3️⃣ Какими навыками должен обладать хороший финансовый советник?

4️⃣ Как и где его помощь может быть востребована применительно к процессу медиации?

5️⃣ И многое другое!

Так что ждем на эфире уже в этот четверг, 28 октября, в 11:00 (по Москве).

Тема: «Финансы. Медиация & Финансы».

Продолжительность: 30-40 минут (у нас, правда, пока получается длительность почти час, но мы таки не теряем надежды)

Запись обязательно будет!

Ну и если вы давно хотели узнать больше о профессии финансового советника, то это - прекрасный шанс задать свои вопросы в комментариях и получить на них ответы в прямом эфире 😉

А мы продолжаем наши утренние посиделки по четвергам и отмечаем новый период изоляции темой

ФИНАНСЫ‼️

Поскольку в прошлый раз я «пытала» Сергея каверзными вопросами относительно того: кто есть медиатор, с чем его едят и какими навыками он должен обладать, то… не трудно догадаться, что в этот раз «под раздачу» попаду я! 🙃

За время разговора мы планируем обсудить:

1️⃣ Что за профессия - финансовый советник?

2️⃣ В каких случаях его услуги нужны, а когда можно обойтись без него?

3️⃣ Какими навыками должен обладать хороший финансовый советник?

4️⃣ Как и где его помощь может быть востребована применительно к процессу медиации?

5️⃣ И многое другое!

Так что ждем на эфире уже в этот четверг, 28 октября, в 11:00 (по Москве).

Тема: «Финансы. Медиация & Финансы».

Продолжительность: 30-40 минут (у нас, правда, пока получается длительность почти час, но мы таки не теряем надежды)

Запись обязательно будет!

Ну и если вы давно хотели узнать больше о профессии финансового советника, то это - прекрасный шанс задать свои вопросы в комментариях и получить на них ответы в прямом эфире 😉

{kind=link}

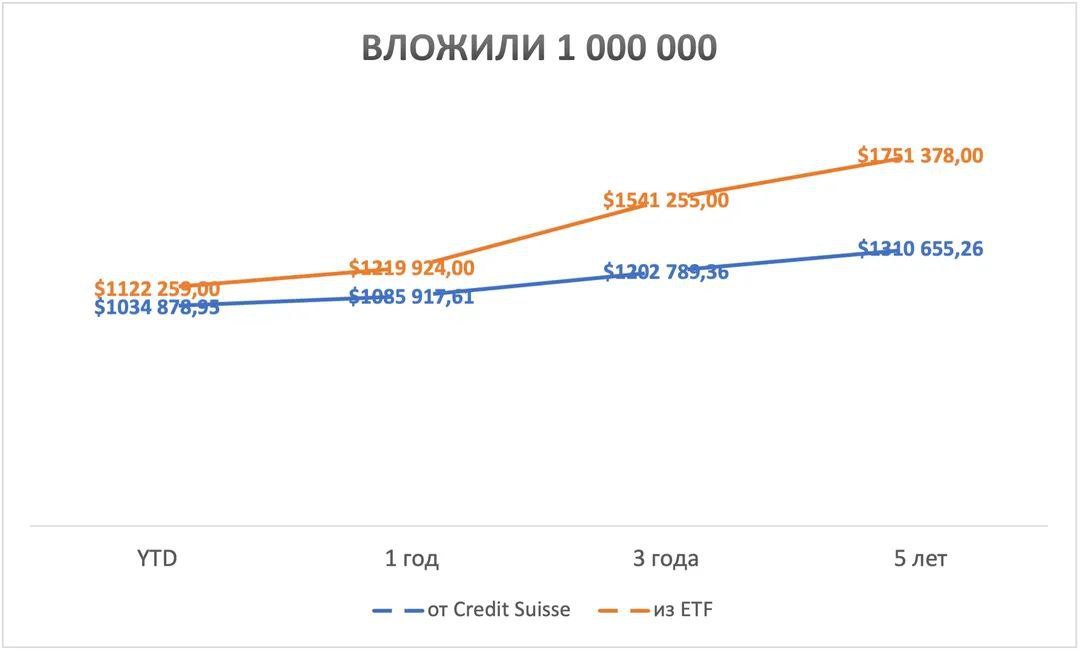

Анализ портфеля Credit Suisse - 6

Сегодня продолжаем сравнивать портфели от крупного банка Credit Suisse и типового портфеля из ETF’s.

Итак. Мы уже с вами – люди опытные и искушенные, повидавшие аж пять предыдущих анализов. Поэтому, думаю, вы и сами уже прекрасно отметили следующее:

1️⃣ Наличие фонда смешанных инвестиций.

Привет, наш друг, знакомый по портфелю номер 4! 😅

2️⃣ ВСЕ активы берут комиссию за вход!

Вам это, увы, не видно, потому что в графиках публикуются итоговые данные. Однако, на сей раз покажу, как это выглядит у меня в таблице. Уж очень «красивое».

3️⃣ Большая доля наличных.

На самом деле, это может быть связано с двумя причинами:

• Управляющие пытаются угадать наступление кризиса и потому «заготовили» деньги для дальнейших покупок.

• Клиент решил забрать деньги из столь некачественного управления… и, если это так, то как же, черт возьми, я его понимаю!

Ну и поскольку количество моих «заготовленных» для анализа портфелей стремительно уменьшается, то напоминаю, что можно не только найти предыдущие разборы, но и заказать себе такой же!

#анализФинСов

Сегодня продолжаем сравнивать портфели от крупного банка Credit Suisse и типового портфеля из ETF’s.

Итак. Мы уже с вами – люди опытные и искушенные, повидавшие аж пять предыдущих анализов. Поэтому, думаю, вы и сами уже прекрасно отметили следующее:

1️⃣ Наличие фонда смешанных инвестиций.

Привет, наш друг, знакомый по портфелю номер 4! 😅

2️⃣ ВСЕ активы берут комиссию за вход!

Вам это, увы, не видно, потому что в графиках публикуются итоговые данные. Однако, на сей раз покажу, как это выглядит у меня в таблице. Уж очень «красивое».

3️⃣ Большая доля наличных.

На самом деле, это может быть связано с двумя причинами:

• Управляющие пытаются угадать наступление кризиса и потому «заготовили» деньги для дальнейших покупок.

• Клиент решил забрать деньги из столь некачественного управления… и, если это так, то как же, черт возьми, я его понимаю!

Ну и поскольку количество моих «заготовленных» для анализа портфелей стремительно уменьшается, то напоминаю, что можно не только найти предыдущие разборы, но и заказать себе такой же!

#анализФинСов

{kind=link}

В 2017 году Дмитрию Лябаху по наследству от отца досталась доля в уставном капитале ООО «Виконт-Экспресс» в размере 33,33%. Однако, общее собрание не впустило Лябаха в круг учредителей. Доля отошла «Виконт-Экспрессу», а наследнику возместили ее действительную стоимость — 63,4 млн руб.

В 2019-м налоговая инспекция направила Лябаху уведомление, что ему нужно заплатить 8,1 млн руб. НДФЛ и плюс еще почти 35 000 руб. пеней. Она решила, что это уже не наследство, а деньги от реализации актива.

Лябах с этим не согласился. Он сослался на п. 18 ст. 217 Налогового кодекса («Доходы, не подлежащие налогообложению»): «наследство, полученное в денежной и натуральной формах, не облагается налогом». И…

2 года! 2 года судебных процессов!!! Три инстанции встали на сторону ИФНС.

«Почему получается такое неравенство наследников. Если бы он получил, грубо говоря, шкаф или мебель, то не платил бы налог. А если законом предусмотрено, что ему выплачивают деньги за унаследованную долю, то платит налог.»

«Мне кажется, нужно ставить в пример релевантную ситуацию. Если бы согласие на вступление в общество было получено, то мы бы получили следующую ситуацию: в качестве наследства мы рассматриваем долю, и наследник через месяц принимает решение о ее продаже. И он бы заплатил налог.»

«Но у него есть волеизъявление на реализацию, а у Лябаха не было волеизъявления.»

27 октября 2021 года Верховный суд наконец вынес решение: признать незаконным требование налоговой об уплате налога наследника доли.

💡Решение. Могла бы эта история развиваться по-другому сценарию? Разумеется!

Например, с помощью оформления оффшорной компании для структурирования бизнеса (КИК) и последующим внесением акций (в данном случае – части акций) этой самой оффшорной компании в качестве взноса в полис PPLI (Private Placement Life Insurance).

В результате наследник получил бы не деньги с продажи доли, а страховую выплату, на которую распространяется льготное налогообложение.

🎁 Бонус. Отсутствие двух лет судебных тяжб и потраченных денег на адвокатов!

#кейсыФинСов

В 2019-м налоговая инспекция направила Лябаху уведомление, что ему нужно заплатить 8,1 млн руб. НДФЛ и плюс еще почти 35 000 руб. пеней. Она решила, что это уже не наследство, а деньги от реализации актива.

Лябах с этим не согласился. Он сослался на п. 18 ст. 217 Налогового кодекса («Доходы, не подлежащие налогообложению»): «наследство, полученное в денежной и натуральной формах, не облагается налогом». И…

2 года! 2 года судебных процессов!!! Три инстанции встали на сторону ИФНС.

«Почему получается такое неравенство наследников. Если бы он получил, грубо говоря, шкаф или мебель, то не платил бы налог. А если законом предусмотрено, что ему выплачивают деньги за унаследованную долю, то платит налог.»

«Мне кажется, нужно ставить в пример релевантную ситуацию. Если бы согласие на вступление в общество было получено, то мы бы получили следующую ситуацию: в качестве наследства мы рассматриваем долю, и наследник через месяц принимает решение о ее продаже. И он бы заплатил налог.»

«Но у него есть волеизъявление на реализацию, а у Лябаха не было волеизъявления.»

27 октября 2021 года Верховный суд наконец вынес решение: признать незаконным требование налоговой об уплате налога наследника доли.

💡Решение. Могла бы эта история развиваться по-другому сценарию? Разумеется!

Например, с помощью оформления оффшорной компании для структурирования бизнеса (КИК) и последующим внесением акций (в данном случае – части акций) этой самой оффшорной компании в качестве взноса в полис PPLI (Private Placement Life Insurance).

В результате наследник получил бы не деньги с продажи доли, а страховую выплату, на которую распространяется льготное налогообложение.

🎁 Бонус. Отсутствие двух лет судебных тяжб и потраченных денег на адвокатов!

#кейсыФинСов

{kind=link}

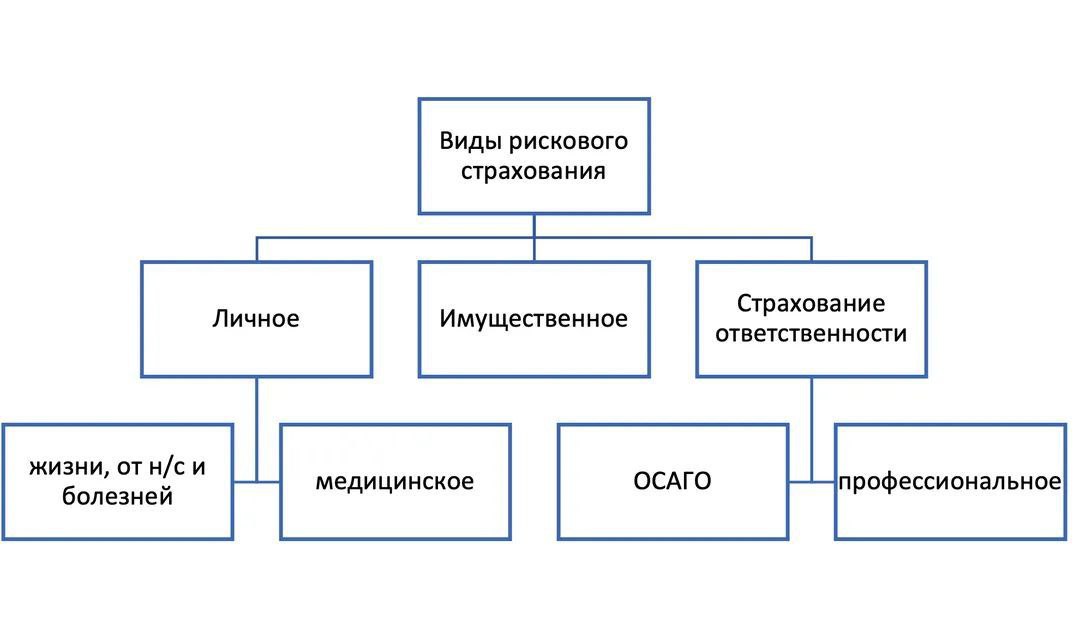

Сегодня продолжаем тему «Страхование», начатую на прошлой неделе. И сегодня на экранах ваших мониторов…

Рисковое страхование.

Как мы уже разобрались, по сути представляет собой защиту от риска.

Страхователь вносит определенную плату за возможный риск.

Событие наступило? Страхователь получает гораздо больше того, что изначально заплатил.

Событие НЕ наступило? Спасибо, господи, что взял деньгами!

1️⃣ Личное

📌Страхование жизни, страхование от несчастных случаев и болезней.

Честно говоря, по этому поводу не хочется даже ничего писать. Тем не менее, «мы предполагаем – Бог располагает»… Пусть в трудную минуту хоть денежные вопросы не будут волновать!

Данный вид страхования особенно актуален для семей, где можно проставить галочки на следующие пункты:

✅ несовершеннолетние дети;

✅ отсутствие накоплений, достаточных для жизни всех близких в течение минимум трех лет;

✅ единственный (или основной) кормилец семьи, на которого как раз имеет смысл оформить полис.

📌 Медицинское.

В принципе, этот вид похож на предыдущий тем, что страховым случаем также может признаваться наступление болезни. Однако… вся разница в том, что тут не просто выдается определенная сумма денег на руки страхователю, а напрямую оплачиваются счета за лечение.

Более того, в расширенных программах в данную страховку может входить:

✅ плановое медицинское обследование;

✅ стоматология;

✅ ведение беременности;

✅ и даже лечение онкологии, которую другие страховки обычно не учитывают в качестве страхового случая.

2️⃣ Имущественное

Очень нужный и необходимый каждому домовладельцу и обладателю имущества вид страхования. Спасает от милейших соседей, которые любят праздновать «дни воды» и «дни огня», а также от не менее милейших людей, которые любят устраивать «дни открытых дверей». Обратите внимание не только на страхование самого дома или квартиры, но и страхование дорогостоящего имущества (техники, антиквариата, драгоценностей и прочего), находящегося в помещении. Наличие подобных полисов страхования призвано в значительной степени уберечь семейный бюджет от непредвиденных денежных потерь!

3️⃣ Страхование ответственности

Также рисковую страховку на основании предписания Закона или по доброй воле приобретают и те, чей вид деятельности может принести вред другим людям. Например, владельцы автотранспорта (ОСАГО), а также представители определенных профессий вроде адвоката или директора из Ассоциации профессиональных директоров, членом которой я также являюсь.

🎁Бонус. Захотелось тут кинуть ссылку на свой старенький (написанный аж 9 лет назад), но до сих пор один из любимейших постов «Зачем собаке страховка?», в котором раскрывается один из видов рискового страхования через диалог с догом Динкой)

Рисковое страхование.

Как мы уже разобрались, по сути представляет собой защиту от риска.

Страхователь вносит определенную плату за возможный риск.

Событие наступило? Страхователь получает гораздо больше того, что изначально заплатил.

Событие НЕ наступило? Спасибо, господи, что взял деньгами!

1️⃣ Личное

📌Страхование жизни, страхование от несчастных случаев и болезней.

Честно говоря, по этому поводу не хочется даже ничего писать. Тем не менее, «мы предполагаем – Бог располагает»… Пусть в трудную минуту хоть денежные вопросы не будут волновать!

Данный вид страхования особенно актуален для семей, где можно проставить галочки на следующие пункты:

✅ несовершеннолетние дети;

✅ отсутствие накоплений, достаточных для жизни всех близких в течение минимум трех лет;

✅ единственный (или основной) кормилец семьи, на которого как раз имеет смысл оформить полис.

📌 Медицинское.

В принципе, этот вид похож на предыдущий тем, что страховым случаем также может признаваться наступление болезни. Однако… вся разница в том, что тут не просто выдается определенная сумма денег на руки страхователю, а напрямую оплачиваются счета за лечение.

Более того, в расширенных программах в данную страховку может входить:

✅ плановое медицинское обследование;

✅ стоматология;

✅ ведение беременности;

✅ и даже лечение онкологии, которую другие страховки обычно не учитывают в качестве страхового случая.

2️⃣ Имущественное

Очень нужный и необходимый каждому домовладельцу и обладателю имущества вид страхования. Спасает от милейших соседей, которые любят праздновать «дни воды» и «дни огня», а также от не менее милейших людей, которые любят устраивать «дни открытых дверей». Обратите внимание не только на страхование самого дома или квартиры, но и страхование дорогостоящего имущества (техники, антиквариата, драгоценностей и прочего), находящегося в помещении. Наличие подобных полисов страхования призвано в значительной степени уберечь семейный бюджет от непредвиденных денежных потерь!

3️⃣ Страхование ответственности

Также рисковую страховку на основании предписания Закона или по доброй воле приобретают и те, чей вид деятельности может принести вред другим людям. Например, владельцы автотранспорта (ОСАГО), а также представители определенных профессий вроде адвоката или директора из Ассоциации профессиональных директоров, членом которой я также являюсь.

🎁Бонус. Захотелось тут кинуть ссылку на свой старенький (написанный аж 9 лет назад), но до сих пор один из любимейших постов «Зачем собаке страховка?», в котором раскрывается один из видов рискового страхования через диалог с догом Динкой)

{kind=link}

Только сегодня! Только у нас! Горячие результаты за октябрь, с пылу – с жару!

#итогиФинСов

#стратегииФинСов

1️⃣ Пассивное управление

Типовой умеренный инвестиционный портфель (Asset Allocation) ➕ 12,12% (в долларах)

2️⃣ Активное управление

Core Solution All Cap World ➕ 18,49%

Power 4 Sector Strategy ➕ 34,44%

Blue Chip Growth ➕ 13,18%

(в долларах)

Ну и как же все-таки прекрасно вести подобные отчеты регулярно, потому что всегда можно вернуться к предыдущему письму «Итоги 9 месяцев». А в нем, в свою очередь, было про «самое время покупать».

Что делать, если сезонный сигнал был упущен?

Помнить незабвенную истину про то, что «самый правильный день – сегодня!»

Хотите поговорить об этом? Добро пожаловать на консультации!

P.s. И напоминаю, что с 6 по 9 ноября я буду в Санкт-Петербурге, и на 8 ноября у меня осталась пара временных слотов для очных встреч.

#итогиФинСов

#стратегииФинСов

1️⃣ Пассивное управление

Типовой умеренный инвестиционный портфель (Asset Allocation) ➕ 12,12% (в долларах)

2️⃣ Активное управление

Core Solution All Cap World ➕ 18,49%

Power 4 Sector Strategy ➕ 34,44%

Blue Chip Growth ➕ 13,18%

(в долларах)

Ну и как же все-таки прекрасно вести подобные отчеты регулярно, потому что всегда можно вернуться к предыдущему письму «Итоги 9 месяцев». А в нем, в свою очередь, было про «самое время покупать».

Что делать, если сезонный сигнал был упущен?

Помнить незабвенную истину про то, что «самый правильный день – сегодня!»

Хотите поговорить об этом? Добро пожаловать на консультации!

P.s. И напоминаю, что с 6 по 9 ноября я буду в Санкт-Петербурге, и на 8 ноября у меня осталась пара временных слотов для очных встреч.

{kind=link}

Продолжаем наши с Сергеем Барановым утренние посиделки по четвергам, в рамках проекта «Медиация & Финансы». На этот раз мы решили замахнуться на дюже сурьезную тему –

«КОНФЛИКТЫ В БИЗНЕСЕ»‼️

За время разговора планируем обсудить:

1️⃣ Почему возникают споры между бизнес-партнерами?

2️⃣ Как их предупредить?

3️⃣ Что делать, если конфликт уже перешел в стадию открытого противостояния?

4️⃣ Какую роль могут сыграть медиация и финансы в подобных ситуациях?

5️⃣ И многое другое!

Так что ждем на прямом эфире уже в этот четверг, 4 ноября, в 11:00 (по Москве).

Тема: «Конфликты в бизнесе. Медиация & Финансы».

Продолжительность: 50 минут (наконец признаемся честно 😅)

Запись обязательно будет!

«КОНФЛИКТЫ В БИЗНЕСЕ»‼️

За время разговора планируем обсудить:

1️⃣ Почему возникают споры между бизнес-партнерами?

2️⃣ Как их предупредить?

3️⃣ Что делать, если конфликт уже перешел в стадию открытого противостояния?

4️⃣ Какую роль могут сыграть медиация и финансы в подобных ситуациях?

5️⃣ И многое другое!

Так что ждем на прямом эфире уже в этот четверг, 4 ноября, в 11:00 (по Москве).

Тема: «Конфликты в бизнесе. Медиация & Финансы».

Продолжительность: 50 минут (наконец признаемся честно 😅)

Запись обязательно будет!

{kind=link}

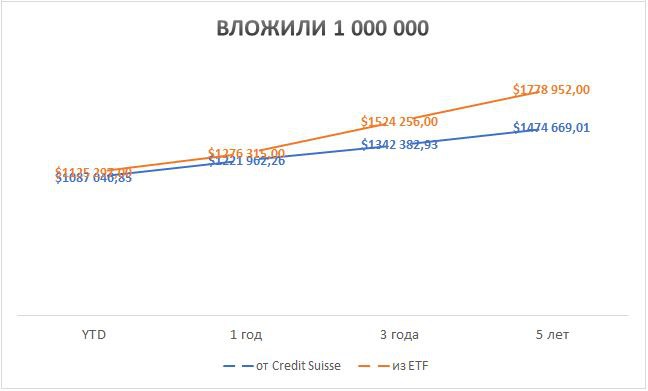

Анализ портфеля Credit Suisse - 7

Сегодня продолжаем рубрику по сравнению портфелей от крупного банка Credit Suisse и типового портфеля из ETF’s.

Ну, что я могу сказать? Если взять все предыдущие проанализированные 6 портфелей от Credit Suisse и попробовать выбрать «из худшего – лучшее», то этот, пожалуй, выиграет. Тут и соотношение активов без сильных перегибов, и риск-профиль подходящий, и даже «проскальзывают» отдельные ETF’s фонды, что не может не радовать!

Однако…

Обычная картина:

1️⃣ Наличие фонда смешанных инвестиций.

2️⃣ 12 из 15 активов берут до 5% комиссии за вход.

3️⃣ 4 актива принадлежат самой компании Credit Suisse в совокупности на 25% от капитала, то есть налицо конфликт интересов.

Потому и не удивительно, что доходность этого портфеля хоть и выше, чем у ранее представленных, но таки далека от портфеля из ETF’s.

#анализФинСов

Сегодня продолжаем рубрику по сравнению портфелей от крупного банка Credit Suisse и типового портфеля из ETF’s.

Ну, что я могу сказать? Если взять все предыдущие проанализированные 6 портфелей от Credit Suisse и попробовать выбрать «из худшего – лучшее», то этот, пожалуй, выиграет. Тут и соотношение активов без сильных перегибов, и риск-профиль подходящий, и даже «проскальзывают» отдельные ETF’s фонды, что не может не радовать!

Однако…

Обычная картина:

1️⃣ Наличие фонда смешанных инвестиций.

2️⃣ 12 из 15 активов берут до 5% комиссии за вход.

3️⃣ 4 актива принадлежат самой компании Credit Suisse в совокупности на 25% от капитала, то есть налицо конфликт интересов.

Потому и не удивительно, что доходность этого портфеля хоть и выше, чем у ранее представленных, но таки далека от портфеля из ETF’s.

#анализФинСов

{kind=link}

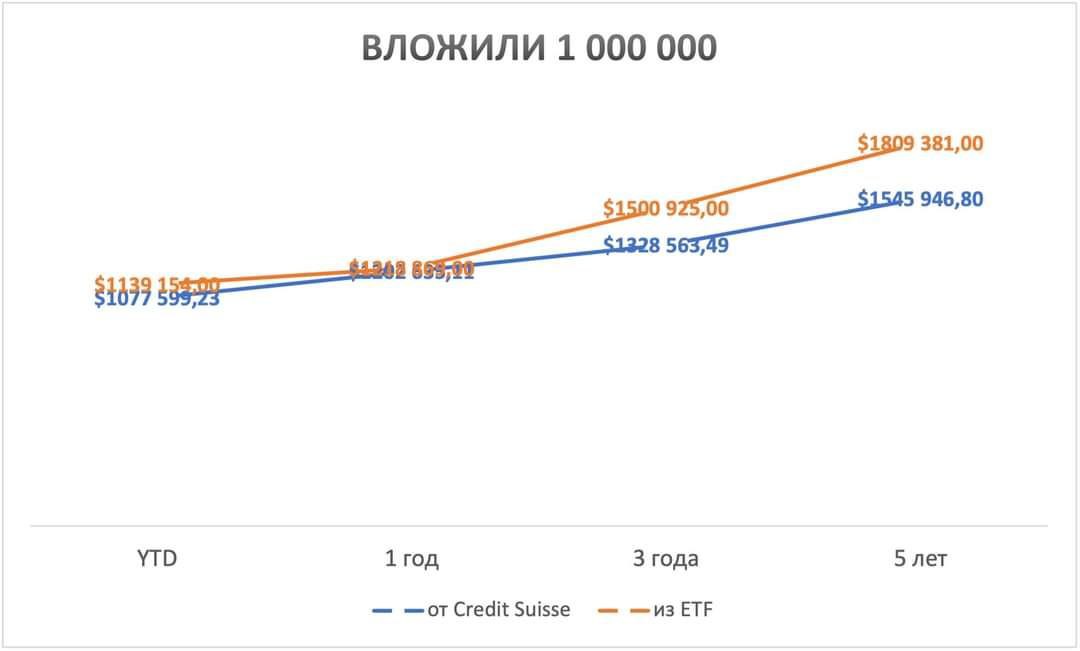

Анализ портфеля Credit Suisse - 8

Продолжаем рубрику по сравнению портфелей от крупного банка Credit Suisse и типового портфеля из ETF’s.

Единственное, что мне хочется сделать в этом анализе, так это еще раз акцентировать внимание вот на каком моменте.

✅ Портфель от Credit Suisse за год вырос больше, чем портфель из ETF’s

✅ Однако, если и туда, и туда вложить 1 000 000$, то через год в портфеле от Credit Suisse сумма почему-то меньше, чем в портфеле из ETF’s

Догадались, почему?

Правильно! Потому, что 9 из 10 активов взяли начальную комиссию за вход, которая в данном случае составила 34 662,25$. 🙄

Вот и вся арифметика.

#анализФинСов

Продолжаем рубрику по сравнению портфелей от крупного банка Credit Suisse и типового портфеля из ETF’s.

Единственное, что мне хочется сделать в этом анализе, так это еще раз акцентировать внимание вот на каком моменте.

✅ Портфель от Credit Suisse за год вырос больше, чем портфель из ETF’s

✅ Однако, если и туда, и туда вложить 1 000 000$, то через год в портфеле от Credit Suisse сумма почему-то меньше, чем в портфеле из ETF’s

Догадались, почему?

Правильно! Потому, что 9 из 10 активов взяли начальную комиссию за вход, которая в данном случае составила 34 662,25$. 🙄

Вот и вся арифметика.

#анализФинСов

{kind=link}

Сегодня продолжаем тему Страхования. Напомню, что в прошлый раз мы подробно разобрали тему «Рисковое страхование». Следовательно, сегодня у нас по плану следующий вид…

Накопительное страхование (НСЖ)

По сути, представляет собой сочетание двух инструментов: рисковое страхование + банковский депозит.

Страхователь единовременно или периодично вносит определенную сумму, которая делится на 2 части:

✅ 1 часть идет как плата за возможный риск.

✅ 2 часть передается под управление страховой компании под определенный %.

Именно поэтому деньги могут выплачиваться в двух случаях:

📌 Сработала 1 часть, то есть наступило оплаченное страховое событие.

📌 Накопилась 2 часть к определенной дате.

Тут сразу хочется отметить и подчеркнуть отличие полиса НСЖ от его «собрата» - полиса ИСЖ (инвестиционного страхования жизни). Основная разница в том, что в первом случае страхователь НЕ МОЖЕТ влиять на выбор инвестиционной стратегии и тем самым регулировать доходность этого инструмента. По сути, он отдает деньги в управление страховой компании, а уж что она там «науправляет» - дело десятое. В случае же с ИСЖ – страхователь может даже сам составить инвестиционный портфель и напрямую влиять на прибыль этого актива.

Именно поэтому, большой доходности от НСЖ ждать не стОит, ведь:

📌 со счета постоянно снимается та самая «плата за риск»;

📌 страховая компания размещает деньги исключительно в надежные консервативные инструменты с низкой доходностью для минимизации своих собственных рисков инвестирования.

Поэтому, зачастую может оказаться и так, что полученная по окончанию срока действия договора сумма будет МЕНЬШЕ того, что за всё это время было внесено в полис.

В результате, в большинстве случаев вариант банковский депозит + рисковая страховка оказывается гораздо выгоднее покупки полиса НСЖ.

Тогда в каких же случаях НСЖ в принципе можно было бы использовать?

Данный вид страхования любят предлагать в качестве инструмента для накопления из серии «сила – есть, воля – есть, силы воли – нет». Типа: «У вас никак не получается накопить на нужную цель? Тогда мы идем к вам! Подключите накопительное страхование, и тогда каждый месяц (квартал) вам необходимо будет вносить очередной платеж! Не отвертитесь от наших напоминалок! И у вас просто не будет шансов не собрать нужную сумму, потратив все деньги на текущие расходы!»

Но… На мой взгляд, для этого, скорее, можно посоветовать присмотреться к инвестиционному страхованию жизни (ИСЖ). Там хоть можно как-то влиять на инвестиционный доход при определенных условиях... Однако, об этом – в следующий раз!

А вот для состоятельных клиентов полис НСЖ может стать хорошим инструментом для:

💎 диверсификации и распределения капитала;

💎 прямой передачи наследства со льготным налогообложением;

💎 защиты от посягательств третьих лиц, поскольку на страховку нельзя наложить арест и она не учитывается при разводе;

💎 получения дополнительно высокой защиты от риска (до $34 млн);

💎 и, при этом – возможности получения кредита под залог страховки с низкими % ставками, что позволяет избежать фактического «замораживания» капитала на длительный срок.

Более подробно обо всех тонкостях и нюансах этого решения я писала в рассылке «НСЖ для структурирования капитала».

Накопительное страхование (НСЖ)

По сути, представляет собой сочетание двух инструментов: рисковое страхование + банковский депозит.

Страхователь единовременно или периодично вносит определенную сумму, которая делится на 2 части:

✅ 1 часть идет как плата за возможный риск.

✅ 2 часть передается под управление страховой компании под определенный %.

Именно поэтому деньги могут выплачиваться в двух случаях:

📌 Сработала 1 часть, то есть наступило оплаченное страховое событие.

📌 Накопилась 2 часть к определенной дате.

Тут сразу хочется отметить и подчеркнуть отличие полиса НСЖ от его «собрата» - полиса ИСЖ (инвестиционного страхования жизни). Основная разница в том, что в первом случае страхователь НЕ МОЖЕТ влиять на выбор инвестиционной стратегии и тем самым регулировать доходность этого инструмента. По сути, он отдает деньги в управление страховой компании, а уж что она там «науправляет» - дело десятое. В случае же с ИСЖ – страхователь может даже сам составить инвестиционный портфель и напрямую влиять на прибыль этого актива.

Именно поэтому, большой доходности от НСЖ ждать не стОит, ведь:

📌 со счета постоянно снимается та самая «плата за риск»;

📌 страховая компания размещает деньги исключительно в надежные консервативные инструменты с низкой доходностью для минимизации своих собственных рисков инвестирования.

Поэтому, зачастую может оказаться и так, что полученная по окончанию срока действия договора сумма будет МЕНЬШЕ того, что за всё это время было внесено в полис.

В результате, в большинстве случаев вариант банковский депозит + рисковая страховка оказывается гораздо выгоднее покупки полиса НСЖ.

Тогда в каких же случаях НСЖ в принципе можно было бы использовать?

Данный вид страхования любят предлагать в качестве инструмента для накопления из серии «сила – есть, воля – есть, силы воли – нет». Типа: «У вас никак не получается накопить на нужную цель? Тогда мы идем к вам! Подключите накопительное страхование, и тогда каждый месяц (квартал) вам необходимо будет вносить очередной платеж! Не отвертитесь от наших напоминалок! И у вас просто не будет шансов не собрать нужную сумму, потратив все деньги на текущие расходы!»

Но… На мой взгляд, для этого, скорее, можно посоветовать присмотреться к инвестиционному страхованию жизни (ИСЖ). Там хоть можно как-то влиять на инвестиционный доход при определенных условиях... Однако, об этом – в следующий раз!

А вот для состоятельных клиентов полис НСЖ может стать хорошим инструментом для:

💎 диверсификации и распределения капитала;

💎 прямой передачи наследства со льготным налогообложением;

💎 защиты от посягательств третьих лиц, поскольку на страховку нельзя наложить арест и она не учитывается при разводе;

💎 получения дополнительно высокой защиты от риска (до $34 млн);

💎 и, при этом – возможности получения кредита под залог страховки с низкими % ставками, что позволяет избежать фактического «замораживания» капитала на длительный срок.

Более подробно обо всех тонкостях и нюансах этого решения я писала в рассылке «НСЖ для структурирования капитала».

{kind=link}

В рамках проекта «Медиация & Финансы» поговорили с Сергеем Барановым на интереснейшую тему «БИЗНЕС VS ИНВЕСТИЦИИ» ‼️

1️⃣ Какие параллели есть между вождением и открытием собственного бизнеса?

2️⃣ СтОит ли принимать решение об открытии бизнеса только с точки зрения инвестиций?

3️⃣ Какие плюсы и минусы могут быть у открытия своего дело по сравнению с классическими инвестициями?

4️⃣ Черные лебеди, рождественские индюшки и прочий птичник. Как принять во внимание и стОит ли примерить на себя роль фермера?

5️⃣ И многое другое!

Посмотреть запись эфира можно здесь

1️⃣ Какие параллели есть между вождением и открытием собственного бизнеса?

2️⃣ СтОит ли принимать решение об открытии бизнеса только с точки зрения инвестиций?

3️⃣ Какие плюсы и минусы могут быть у открытия своего дело по сравнению с классическими инвестициями?

4️⃣ Черные лебеди, рождественские индюшки и прочий птичник. Как принять во внимание и стОит ли примерить на себя роль фермера?

5️⃣ И многое другое!

Посмотреть запись эфира можно здесь

{kind=link}

Американский брокер Interactive Brokers (IB) заблокировал счет россиянину после того, как тот вошел в аккаунт с территории Крыма.

Далее – выдержка из письма самого инвестора:

💬«У меня есть счет в Interactive Brokers с шестизначной суммой в долларах. На счете есть позиции в различных американских ETF. Этим летом я посетил Крым и с его территории вошел в свой счет в IB, чтобы проверить баланс.

В конце августа IB заблокировала мой счет на том основании, что я вошел в свой счет с территории, находящейся под санкциями.

С конца августа и до настоящего времени я не могу покупать или продавать активы на своем счете. Также я не могу ликвидировать позиции или вывести средства на свой банковский счет… По сути, на данный момент все мои активы принадлежат IB, и у меня нет к ним доступа…»

На эту ситуацию можно смотреть с разных точек зрения.

1️⃣ «Маленькие дети, ни за что на свете не ходите в Африку гулять»

То, как радостно ухватились за эту новость наши отечественные СМИ всех мастей и размеров. Да оно и не удивительно! Ведь это - прекрасный повод в очередной раз показать, что лучше не инвестировать деньги за границей, где «будут вас кусать, бить и обижать». Тонкости и нюансы этой истории, как правило, в этом случае остаются за кадром.

2️⃣ «Just business»

То, как трактует эту ситуацию сам Interactive Brokers. Крупнейший американский брокер очень жестко вынужден придерживаться установленных правил и регламентов (вспомним хотя бы недавнюю историю со штрафом в $38 млн.). Там, где другие американские компании уже давно «свернули» всякие отношения с россиянами - IB остается по сути последней возможностью получить доступ к мировым активам с минимальными комиссиями и расширенной защитой.

3️⃣ «Либо трусы надень, либо крестик сними»

То, как лучше всего смотреть на эту ситуацию объективно.

- Хочется пользоваться услугами крупных американских компаний? Необходимо соблюдать их правила и требования.

- Хочется испытывать гордость за «Крымнаш»? Все отечественные инвестиционные компании будут рады открыть свои двери для любого капитала с «шестизначной суммой в долларах».

💡 Решение. Между тем, есть возможность «завернуть» счет в Interactive Brokers в страховой полис PPLI. Что это даст?

✅ Льготное налогообложение через режим «zero cash value», который признается во многих странах, включая США;

✅ Доступ ко всем мировым активам;

✅ Прямое наследование и передача капитала;

✅ Защита от ареста имущества и раздела при разводе;

✅ И, наконец, дополнительная защита от подобных «придирок» со стороны брокера IB, потому что в данном случае контрагентом будет выступать страховая компания.

#кейсыФинСов

Далее – выдержка из письма самого инвестора:

💬«У меня есть счет в Interactive Brokers с шестизначной суммой в долларах. На счете есть позиции в различных американских ETF. Этим летом я посетил Крым и с его территории вошел в свой счет в IB, чтобы проверить баланс.

В конце августа IB заблокировала мой счет на том основании, что я вошел в свой счет с территории, находящейся под санкциями.

С конца августа и до настоящего времени я не могу покупать или продавать активы на своем счете. Также я не могу ликвидировать позиции или вывести средства на свой банковский счет… По сути, на данный момент все мои активы принадлежат IB, и у меня нет к ним доступа…»

На эту ситуацию можно смотреть с разных точек зрения.

1️⃣ «Маленькие дети, ни за что на свете не ходите в Африку гулять»

То, как радостно ухватились за эту новость наши отечественные СМИ всех мастей и размеров. Да оно и не удивительно! Ведь это - прекрасный повод в очередной раз показать, что лучше не инвестировать деньги за границей, где «будут вас кусать, бить и обижать». Тонкости и нюансы этой истории, как правило, в этом случае остаются за кадром.

2️⃣ «Just business»

То, как трактует эту ситуацию сам Interactive Brokers. Крупнейший американский брокер очень жестко вынужден придерживаться установленных правил и регламентов (вспомним хотя бы недавнюю историю со штрафом в $38 млн.). Там, где другие американские компании уже давно «свернули» всякие отношения с россиянами - IB остается по сути последней возможностью получить доступ к мировым активам с минимальными комиссиями и расширенной защитой.

3️⃣ «Либо трусы надень, либо крестик сними»

То, как лучше всего смотреть на эту ситуацию объективно.

- Хочется пользоваться услугами крупных американских компаний? Необходимо соблюдать их правила и требования.

- Хочется испытывать гордость за «Крымнаш»? Все отечественные инвестиционные компании будут рады открыть свои двери для любого капитала с «шестизначной суммой в долларах».

💡 Решение. Между тем, есть возможность «завернуть» счет в Interactive Brokers в страховой полис PPLI. Что это даст?

✅ Льготное налогообложение через режим «zero cash value», который признается во многих странах, включая США;

✅ Доступ ко всем мировым активам;

✅ Прямое наследование и передача капитала;

✅ Защита от ареста имущества и раздела при разводе;

✅ И, наконец, дополнительная защита от подобных «придирок» со стороны брокера IB, потому что в данном случае контрагентом будет выступать страховая компания.

#кейсыФинСов

{kind=link}

Подоспели фотографии с Конференции, где в субботу я выступала с темой «7 ступеней защиты для крупного капитала».

📌 Основные тезисы. Крупный капитал - уже не столько про «Как заработать большой процент?», сколько про «Как сохранить, минимизировать риски и передать по наследству?».

А какие риски в этом случае стоят перед инвесторами?

1️⃣ Утрата актива. Особенно актуально, когда главный актив - это собственный бизнес. Тут может быть и рейдерский захват, и недружественные действия партнеров, и изменение политической ситуации, и еще куча всего и сбоку бантик.

2️⃣ Банкротство посредника. История знает примеры, когда даже крупные гиганты типа Lehman Brothers заканчивали трагично и в один миг.

3️⃣ Арест имущества.

4️⃣ Раздел имущества при разводе.

5️⃣ Некачественное управление. Привет, моя любимая рубрика!

6️⃣ Планирование наследства.

7️⃣ Налоговые последствия.

И что же можно сделать, чтобы защитить крупный капитал от всех вышеперечисленных рисков?

Вот об этом я как раз и рассказывала на своем выступлении.

Отдельно хочется отметить, что я нынче даже на такие масштабные мероприятия прихожу с определенным уровнем дзена и высокой степенью адаптивности. Это когда никакие неудобства и внешние условия не могут «выбить» из равновесия и заставить волноваться.

❓Нельзя стоять и ходить, а кресло спикера не очень удобно расположено по отношению к экрану? Пф! Буду освещать презентацию полулежа. Надо будет - и лежа выступлю, в полном парадном облачении и не уронив своей короны.

❓ На выступление отводится строго определенное время, и нигде нет висящих часов? Пф! Попрошу одного прекрасного мужчину, чтобы он писал мне каждые 5 минут, и по вибрации часов на запястье буду регулировать темп речи.

❓ Модератор позволяет себе не очень тактичные шутки в мой адрес с явным гендерным окрасом? Пф! Мои опыт и профессионализм никак не коррелируются с полом, фамилией, внешними данными и семейным статусом. А вот к мужчине, который попытался пройтись по каждому вышеупомянутому пункту, у меня будет особое отношение… точнее, полное отсутствие оного.

В общем… Оффлайн-мероприятия, я по вам соскучилась! Восстанавливайтесь уже в полном объеме! Все-таки энергетика от «живого» зала никак не сравнится даже с самой успешно-проведенной zoom-конференцией! ☺️

📌 Основные тезисы. Крупный капитал - уже не столько про «Как заработать большой процент?», сколько про «Как сохранить, минимизировать риски и передать по наследству?».

А какие риски в этом случае стоят перед инвесторами?

1️⃣ Утрата актива. Особенно актуально, когда главный актив - это собственный бизнес. Тут может быть и рейдерский захват, и недружественные действия партнеров, и изменение политической ситуации, и еще куча всего и сбоку бантик.

2️⃣ Банкротство посредника. История знает примеры, когда даже крупные гиганты типа Lehman Brothers заканчивали трагично и в один миг.

3️⃣ Арест имущества.

4️⃣ Раздел имущества при разводе.

5️⃣ Некачественное управление. Привет, моя любимая рубрика!

6️⃣ Планирование наследства.

7️⃣ Налоговые последствия.

И что же можно сделать, чтобы защитить крупный капитал от всех вышеперечисленных рисков?

Вот об этом я как раз и рассказывала на своем выступлении.

Отдельно хочется отметить, что я нынче даже на такие масштабные мероприятия прихожу с определенным уровнем дзена и высокой степенью адаптивности. Это когда никакие неудобства и внешние условия не могут «выбить» из равновесия и заставить волноваться.

❓Нельзя стоять и ходить, а кресло спикера не очень удобно расположено по отношению к экрану? Пф! Буду освещать презентацию полулежа. Надо будет - и лежа выступлю, в полном парадном облачении и не уронив своей короны.

❓ На выступление отводится строго определенное время, и нигде нет висящих часов? Пф! Попрошу одного прекрасного мужчину, чтобы он писал мне каждые 5 минут, и по вибрации часов на запястье буду регулировать темп речи.

❓ Модератор позволяет себе не очень тактичные шутки в мой адрес с явным гендерным окрасом? Пф! Мои опыт и профессионализм никак не коррелируются с полом, фамилией, внешними данными и семейным статусом. А вот к мужчине, который попытался пройтись по каждому вышеупомянутому пункту, у меня будет особое отношение… точнее, полное отсутствие оного.

В общем… Оффлайн-мероприятия, я по вам соскучилась! Восстанавливайтесь уже в полном объеме! Все-таки энергетика от «живого» зала никак не сравнится даже с самой успешно-проведенной zoom-конференцией! ☺️

{kind=link}

Продолжаем наши с Сергеем Барановым утренние посиделки по четвергам в рамках проекта «Медиация & Финансы». Как-то у нас сама собой сложилась традиция, что мы поочередно делаем упор то на медиацию, то на финансы. Ну и, поскольку в прошлый раз более мы подробно разбирали «Бизнес Vs Инвестиции», то в этот раз решили осветить тему «ПРОЦЕСС МЕДИАЦИИ».

За время разговора планируем разобрать на конкретном примере:

1️⃣ Из каких стадий состоит процесс медиации?

2️⃣ Зачем нужна каждая из стадий в процессе?

3️⃣ Может ли медиация «перескакивать» через стадии?

4️⃣ Какова роль самого медиатора в процессе?

5️⃣ И многое другое

Так что ждем на прямом эфире уже в этот четверг, 25 ноября, в 11:00 (по Москве).

Тема: «Процесс медиации. Медиация & Финансы».

Продолжительность: 50 минут

Запись обязательно будет!

За время разговора планируем разобрать на конкретном примере:

1️⃣ Из каких стадий состоит процесс медиации?

2️⃣ Зачем нужна каждая из стадий в процессе?

3️⃣ Может ли медиация «перескакивать» через стадии?

4️⃣ Какова роль самого медиатора в процессе?

5️⃣ И многое другое

Так что ждем на прямом эфире уже в этот четверг, 25 ноября, в 11:00 (по Москве).

Тема: «Процесс медиации. Медиация & Финансы».

Продолжительность: 50 минут

Запись обязательно будет!

{kind=link}

Сегодня продолжаем освещать тему Страхования под различными соусами и приправами. Напоминаю, что сначала мы поговорили про виды страхования в общем, затем прошлись по рисковой страховке и коснулись НСЖ. Следовательно, сегодня у нас по плану следующий вид…

💎Инвестиционное страхование жизни (ИСЖ)

По сути, представляет собой сочетание двух инструментов: рисковое страхование + инвестирование.

Страхователь единовременно или периодично вносит определенную сумму, которая делится на 2 части:

✅ 1 часть идет как плата за возможный риск.

✅ 2 часть передается под управление страховой компании под определенный %.

Именно поэтому деньги могут выплачиваться в двух случаях:

📌 Сработала 1 часть, то есть наступило оплаченное страховое событие.

📌 Накопилась 2 часть к определенной дате.

Тут сразу хочется отметить и подчеркнуть отличие полиса ИСЖ от его «собрата» - полиса НСЖ (накопительного страхования жизни). Основная разница в том, что в случае с ИСЖ – страхователь может сам выбрать актив (а в некоторых случаях – даже составить инвестиционный портфель) и напрямую влиять на прибыль от этого инструмента.

В рамках этого поста мне хотелось бы более подробно остановиться на накопительных полисах ИСЖ.

💎 В каких случаях можно использовать накопительное ИСЖ?

Я не зря называю подобные программы «ипотекой в свою пользу», поскольку они как нельзя лучше подходят для тех людей, у которых ну никак не получается накопить на крупные цели. Соответственно, если открыть подобную программу, то автоматически-списываемые платежи не оставят возможности «пропустить» взнос в свое светлое будущее.

Однако… Как и в случае с ипотекой, следует иметь в виду следующее:

1️⃣ «Первоначальный взнос».

Как на ипотеку требуется первоначальный взнос, так и в данном случае хорошо бы сначала накопить «запас» в размере суммы расходов за минимум 6 месяцев. ИСЖ расторгается досрочно с большими штрафами и потерями, поэтому лучше иметь «под рукой» определенный резервный фонд и не выдергивать деньги из страховки.

2️⃣ Тщательный расчет

Как в случае с ипотекой лучше походить по разным банкам, сравнить предложения и посчитать тарифы – так и в отношении с ИСЖ хорошо бы сделать то же самое!

💎 Какие варианты накопительного ИСЖ существуют?

1️⃣ В России этот инструмент обязательно входит в линейку продуктов всех известных страховых компаний. Конечно, детали могут разниться, но суть будет примерно похожа:

• Выбирается срок, в течение которого будет действовать полис;

• Указываются застрахованные риски;

• Выбирается базовый актив, прибыль от которого будет учитываться в инвестиционном доходе;

• Определяется размер и периодичность вносимой суммы;

• И… вперед, и с песней, к накоплениям!

2️⃣ К слову, у россиян и граждан стран СНГ также есть возможность воспользоваться более привлекательными мировыми аналогами накопительного ИСЖ, которые также известны как программы unit-linked. По сути, они похожи на российские инструменты, но есть детали:

• Рисковая составляющая будет заключаться только в выплате +1% наследникам в случае смерти;

• Можно самим составить инвестиционный портфель из дешевых мировых ETF’s или воспользоваться готовыми стратегиями от крупной мировой управляющей компании BlackRock.

• Соответственно, итоговый доход будет выше, чем у российских программ.

Более подробная информация была у меня в архивах. Внизу страницы можно заполнить заявку, и я передам ее практикующим финансовым советникам, которые работают с этими инструментами.

💎Инвестиционное страхование жизни (ИСЖ)

По сути, представляет собой сочетание двух инструментов: рисковое страхование + инвестирование.

Страхователь единовременно или периодично вносит определенную сумму, которая делится на 2 части:

✅ 1 часть идет как плата за возможный риск.

✅ 2 часть передается под управление страховой компании под определенный %.

Именно поэтому деньги могут выплачиваться в двух случаях:

📌 Сработала 1 часть, то есть наступило оплаченное страховое событие.

📌 Накопилась 2 часть к определенной дате.

Тут сразу хочется отметить и подчеркнуть отличие полиса ИСЖ от его «собрата» - полиса НСЖ (накопительного страхования жизни). Основная разница в том, что в случае с ИСЖ – страхователь может сам выбрать актив (а в некоторых случаях – даже составить инвестиционный портфель) и напрямую влиять на прибыль от этого инструмента.

В рамках этого поста мне хотелось бы более подробно остановиться на накопительных полисах ИСЖ.

💎 В каких случаях можно использовать накопительное ИСЖ?

Я не зря называю подобные программы «ипотекой в свою пользу», поскольку они как нельзя лучше подходят для тех людей, у которых ну никак не получается накопить на крупные цели. Соответственно, если открыть подобную программу, то автоматически-списываемые платежи не оставят возможности «пропустить» взнос в свое светлое будущее.

Однако… Как и в случае с ипотекой, следует иметь в виду следующее:

1️⃣ «Первоначальный взнос».

Как на ипотеку требуется первоначальный взнос, так и в данном случае хорошо бы сначала накопить «запас» в размере суммы расходов за минимум 6 месяцев. ИСЖ расторгается досрочно с большими штрафами и потерями, поэтому лучше иметь «под рукой» определенный резервный фонд и не выдергивать деньги из страховки.

2️⃣ Тщательный расчет

Как в случае с ипотекой лучше походить по разным банкам, сравнить предложения и посчитать тарифы – так и в отношении с ИСЖ хорошо бы сделать то же самое!

💎 Какие варианты накопительного ИСЖ существуют?

1️⃣ В России этот инструмент обязательно входит в линейку продуктов всех известных страховых компаний. Конечно, детали могут разниться, но суть будет примерно похожа:

• Выбирается срок, в течение которого будет действовать полис;

• Указываются застрахованные риски;

• Выбирается базовый актив, прибыль от которого будет учитываться в инвестиционном доходе;

• Определяется размер и периодичность вносимой суммы;

• И… вперед, и с песней, к накоплениям!

2️⃣ К слову, у россиян и граждан стран СНГ также есть возможность воспользоваться более привлекательными мировыми аналогами накопительного ИСЖ, которые также известны как программы unit-linked. По сути, они похожи на российские инструменты, но есть детали:

• Рисковая составляющая будет заключаться только в выплате +1% наследникам в случае смерти;

• Можно самим составить инвестиционный портфель из дешевых мировых ETF’s или воспользоваться готовыми стратегиями от крупной мировой управляющей компании BlackRock.

• Соответственно, итоговый доход будет выше, чем у российских программ.

Более подробная информация была у меня в архивах. Внизу страницы можно заполнить заявку, и я передам ее практикующим финансовым советникам, которые работают с этими инструментами.

{kind=link}

Продолжаем наши с Сергеем Барановым утренние посиделки по четвергам в рамках проекта «Медиация & Финансы».

В этот раз мы решили продолжить тему «БИЗНЕС VS ИНВЕСТИЦИИ», начатую в позапрошлом выпуске. Правда, в тот раз речь шла о случаях, когда перед инвестором только стоит вопрос: «Открыть собственное дело ИЛИ приобрести иные активы?».

Завтра же мы планируем обсудить ситуации, когда бизнес УЖЕ есть:

1️⃣ Какие три роли могут быть у контролирующего собственника бизнеса?

2️⃣ Что вкладывает предприниматель в свое дело?

3️⃣ Почему бизнес – актив с самой высокой степенью риска? О каких проблемах всегда стоит помнить собственнику бизнеса?

4️⃣ Какие могут быть ступени защиты как бизнеса, так и своего финансового положения у предпринимателя?

5️⃣ И многое другое!

Так что ждем на эфире уже в этот четверг, 2 декабря, в 11:00 (по Москве).

Тема: «Бизнес Vs Инвестиции. Медиация & Финансы».

Продолжительность: 50 минут

Запись обязательно будет!

В этот раз мы решили продолжить тему «БИЗНЕС VS ИНВЕСТИЦИИ», начатую в позапрошлом выпуске. Правда, в тот раз речь шла о случаях, когда перед инвестором только стоит вопрос: «Открыть собственное дело ИЛИ приобрести иные активы?».

Завтра же мы планируем обсудить ситуации, когда бизнес УЖЕ есть:

1️⃣ Какие три роли могут быть у контролирующего собственника бизнеса?

2️⃣ Что вкладывает предприниматель в свое дело?

3️⃣ Почему бизнес – актив с самой высокой степенью риска? О каких проблемах всегда стоит помнить собственнику бизнеса?

4️⃣ Какие могут быть ступени защиты как бизнеса, так и своего финансового положения у предпринимателя?

5️⃣ И многое другое!

Так что ждем на эфире уже в этот четверг, 2 декабря, в 11:00 (по Москве).

Тема: «Бизнес Vs Инвестиции. Медиация & Финансы».

Продолжительность: 50 минут

Запись обязательно будет!

{kind=link}

Начался декабрь, и в воздухе отчетливо запахло Новым годом. Потихонечку в магазинах и на городских площадях вырастают наряженные елки, в окнах появляются вырезанные снежинки и разноцветные лампочки, в ленте про(с)сыпаются мандарины и пряники. Совсем скоро мы уйдем праздновать, потом – подводить итоги уходящего года, с надеждой смотреть в будущий период и строить на него грандиозные планы! А пока…

А пока – самое время подвести последние промежуточные итоги в этом году!

#итогиФинСов

#стратегииФинСов

1️⃣ Пассивное управление

Типовой умеренный инвестиционный портфель (Asset Allocation) ➕ 10,15% (в долларах)

2️⃣ Активное управление

Core Solution All Cap World ➕ 17,64%

Power 4 Sector Strategy ➕ 31,48%

Blue Chip Growth ➕ 13,4%

(в долларах)

Ну и… Самое время напомнить о таком распространенном явлении на фондовом рынке, как «новогоднее ралли» (его также еще называют «рождественским ралли» или «ралли Санта-Клаус»). Аналитики вот уже который год пытаются объяснить данный феномен различными причинами:

✅ тут и оптимизм, вызванный предпраздничным настроением;

✅ тут и инвестирование годовых бонусов и новогодних премий;

✅ тут и желание крупных управляющих улучшить свою итоговую доходность в портфелях за счет агрессивной покупки уже имеющихся ценных бумаг с целью поднять цену;

✅ тут и многое другое…

Однако… Факт остается фактом: биржевые индексы исторически демонстрируют хорошие результаты в последние пять торговых дней декабря и первые два дня января. Так, согласно статистике с 1950г., Индекс S&P 500 прибавлял в среднем 1,3% за «новогоднее ралли» и вырастал в этот период в 78% случаев!

Какой вывод из этого напрашивается? Правильно! Пока все мы дружно не ушли на длительные новогодние праздники – самое время всерьез позаботиться о своих инвестициях! И тогда под бой курантов можно будет не только поздравить себя с закрытыми вопросами по финансам, но и с первыми доходами от «новогоднего ралли»! Тем более, что волшебная кнопка консультации – всегда под рукой!

А пока – самое время подвести последние промежуточные итоги в этом году!

#итогиФинСов

#стратегииФинСов

1️⃣ Пассивное управление

Типовой умеренный инвестиционный портфель (Asset Allocation) ➕ 10,15% (в долларах)

2️⃣ Активное управление

Core Solution All Cap World ➕ 17,64%

Power 4 Sector Strategy ➕ 31,48%

Blue Chip Growth ➕ 13,4%

(в долларах)

Ну и… Самое время напомнить о таком распространенном явлении на фондовом рынке, как «новогоднее ралли» (его также еще называют «рождественским ралли» или «ралли Санта-Клаус»). Аналитики вот уже который год пытаются объяснить данный феномен различными причинами:

✅ тут и оптимизм, вызванный предпраздничным настроением;

✅ тут и инвестирование годовых бонусов и новогодних премий;

✅ тут и желание крупных управляющих улучшить свою итоговую доходность в портфелях за счет агрессивной покупки уже имеющихся ценных бумаг с целью поднять цену;

✅ тут и многое другое…

Однако… Факт остается фактом: биржевые индексы исторически демонстрируют хорошие результаты в последние пять торговых дней декабря и первые два дня января. Так, согласно статистике с 1950г., Индекс S&P 500 прибавлял в среднем 1,3% за «новогоднее ралли» и вырастал в этот период в 78% случаев!

Какой вывод из этого напрашивается? Правильно! Пока все мы дружно не ушли на длительные новогодние праздники – самое время всерьез позаботиться о своих инвестициях! И тогда под бой курантов можно будет не только поздравить себя с закрытыми вопросами по финансам, но и с первыми доходами от «новогоднего ралли»! Тем более, что волшебная кнопка консультации – всегда под рукой!

{kind=link}

Продолжаем наши с Сергеем Барановым утренние посиделки по четвергам в рамках проекта «Медиация & Финансы».

В этот раз мы решили взять довольно-таки провокативную, неоднозначную, да еще и трудновыговариваемую тему «БЕСПРИСТРАСТНОСТЬ МЕДИАТОРА».

Предварительно наметили следующие вопросы:

1️⃣ В чем конкретно заключается та самая беспристрастность медиатора?

2️⃣ Что это дает сторонам конфликта?

3️⃣ Какие дилеммы могут возникать?

4️⃣ Что, если медиатор вдруг утрачивает беспристрастность?

5️⃣ И многое другое!

Так что ждем на эфире уже в этот четверг, 9 декабря, в 11:00 (по Москве).

Тема: «Беспристрастность. Медиация & Финансы».

Продолжительность: 50 минут

Запись обязательно будет!

В этот раз мы решили взять довольно-таки провокативную, неоднозначную, да еще и трудновыговариваемую тему «БЕСПРИСТРАСТНОСТЬ МЕДИАТОРА».

Предварительно наметили следующие вопросы:

1️⃣ В чем конкретно заключается та самая беспристрастность медиатора?

2️⃣ Что это дает сторонам конфликта?

3️⃣ Какие дилеммы могут возникать?

4️⃣ Что, если медиатор вдруг утрачивает беспристрастность?

5️⃣ И многое другое!

Так что ждем на эфире уже в этот четверг, 9 декабря, в 11:00 (по Москве).

Тема: «Беспристрастность. Медиация & Финансы».

Продолжительность: 50 минут

Запись обязательно будет!

{kind=link}

Продолжаем наши с Сергеем Барановым утренние посиделки по четвергам в рамках проекта «Медиация & Финансы».

Ну и, поскольку данный эфир – последний в этом году, то мы решили поговорить на очень актуальную тему «ПРЕДНОВОГОДНИЕ ФИНАНСЫ».

Сразу предупреждаем, что не стОит ждать от нас сугубо-экономических дебатов в стиле: «Доходность казначейских облигаций США снижалась в течение большей части лета, однако в конце сентября стремительно выросла после новостей от ФРС о сокращении покупок активов с ноября» 😅

Однако, мы планируем затронуть темы, которые, как мы надеемся, будут полезны более широкому кругу наших слушателей:

1️⃣ Что необходимо успеть сделать в личном бюджете до наступления Нового года?

2️⃣ Какие этапы проходит каждый человек на пути к финансовой свободе? Как определить, на каком этапе находимся сейчас? И как учесть переход на следующий, думая о планах на новый год?

3️⃣ Какие универсальные советы по финансам могут быть для каждой категории людей, начиная с тех, у кого есть кредиты, и заканчивая теми, кто размещает миллионы?

4️⃣ О чем актуально вспомнить владельцу бизнеса накануне закрытия финансового года?

5️⃣ И многое другое!

Так что ждем на эфире уже в этот четверг, 16 декабря, в 11:00 (по Москве).

Тема: «Предновогодние финансы. Медиация & Финансы».

Продолжительность: 50 минут

Присоединиться к нему можно по ссылке. Запись обязательно будет!

А в комментариях вы можете заранее накидать нам вопросов по этой интересной теме 🙂

Ну и, поскольку данный эфир – последний в этом году, то мы решили поговорить на очень актуальную тему «ПРЕДНОВОГОДНИЕ ФИНАНСЫ».

Сразу предупреждаем, что не стОит ждать от нас сугубо-экономических дебатов в стиле: «Доходность казначейских облигаций США снижалась в течение большей части лета, однако в конце сентября стремительно выросла после новостей от ФРС о сокращении покупок активов с ноября» 😅

Однако, мы планируем затронуть темы, которые, как мы надеемся, будут полезны более широкому кругу наших слушателей:

1️⃣ Что необходимо успеть сделать в личном бюджете до наступления Нового года?

2️⃣ Какие этапы проходит каждый человек на пути к финансовой свободе? Как определить, на каком этапе находимся сейчас? И как учесть переход на следующий, думая о планах на новый год?

3️⃣ Какие универсальные советы по финансам могут быть для каждой категории людей, начиная с тех, у кого есть кредиты, и заканчивая теми, кто размещает миллионы?

4️⃣ О чем актуально вспомнить владельцу бизнеса накануне закрытия финансового года?

5️⃣ И многое другое!

Так что ждем на эфире уже в этот четверг, 16 декабря, в 11:00 (по Москве).

Тема: «Предновогодние финансы. Медиация & Финансы».

Продолжительность: 50 минут

Присоединиться к нему можно по ссылке. Запись обязательно будет!

А в комментариях вы можете заранее накидать нам вопросов по этой интересной теме 🙂

{kind=link}