📊 Общие итоги 2024 г.

После того, как в рубрике #итогиФинСов подробно разобрали: какую доходность показали различные сектора и портфели, сегодня предлагаю объединить результаты и посмотреть: что же получилось.

Напоминаю, что вся доходность всегда указывается в долларах.

1️⃣ Пассивное управление

➕ 23,31% - Index S&P 500

За прошлый год максимальную доходность из наблюдаемых стратегий и активов показал портфель из акций самых крупных компаний Америки. Однако, по факту такой результат был возможен только благодаря 6 (шести) компаниям технологического сектора, входящих в Индекс. Поэтому всем, кто решит сделать ставку на эту “лошадку” в текущем году, напоминаю:

- По сути, это - ставка только на американский рынок и вера в то, что он будет продолжать расти. Однако США рано или поздно может "сместиться" с лидирующей финансовой позиции.

- Инвестируя только в один актив, можно упустить прибыль от роста других.

- Индекс технологических компаний США с начала года упал на 0,32%. И это - только начало (см. новости про DeepSeek - например).

➕ 8,79% - 12,27% - Типовой инвестиционный портфель (Asset Allocation) в зависимости от степени риска

Здесь - всё традиционно: инвестиционный портфель, составленный из различных активов, снижает риск и усредняет доходность при инвестировании. В прошлом году “средняя температура по больнице” получилась благодаря всё тем же акциям технологических компаний США и золоту, доходность по которым “уравновесила” облигации и недвижимость.

2️⃣ Активное управление

➖ 3,74% - стратегия Blue

Стратегия приносит наибольший эффект в те периоды, когда на рынке есть четкий сигнал “пора покупать” или “пора продавать”. Соответственно, в годы кризиса Blue позволяет вовремя выйти из рынка, а в годы роста - выбрать самые быстро-растущие секторы и получить наибольшую прибыль.

В периоды же, когда мировая экономика находится в состоянии неопределенности, управляющие разумно предпочитают перестраховаться и пересидеть это время в наличных. При этом сам рынок может повести себя совершенно непредсказуемо: пойти как вниз, так и вверх - что мы, собственно, и наблюдали в прошлом году. Именно поэтому порой бывает обидно смотреть, как акции показывают прибыль, в то время как по стратегии деньги лежат без движения. Однако на долгросрочном периоде стратегия обгоняет Индекс S&P 500.

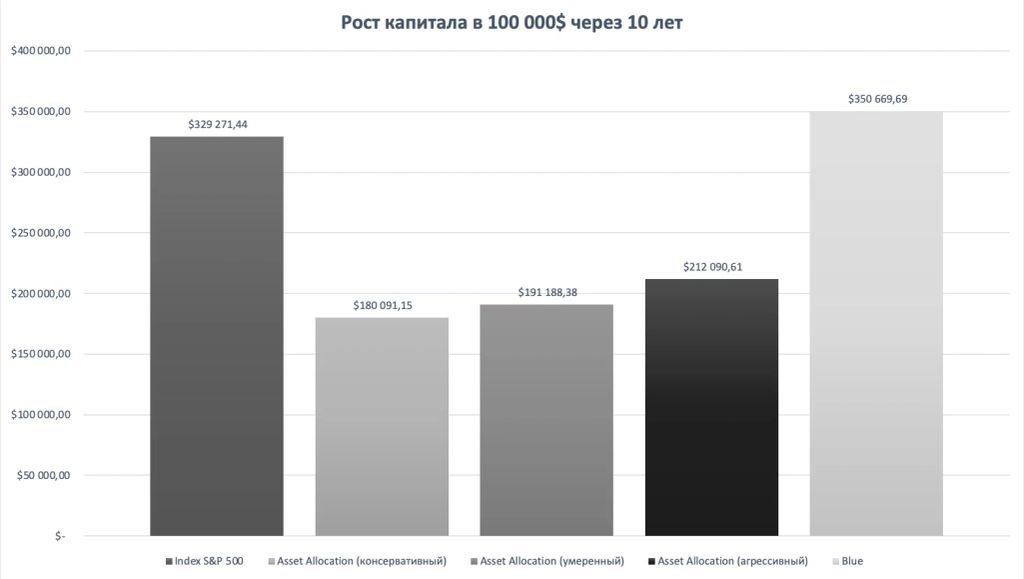

Таким образом, если бы мы 10 лет назад вложили $100т. в каждую стратегию, то к январю этого года у нас были бы следующие суммы на счетах:

💎 $191 188 - Типовой умеренный инвестиционный портфель (Asset Allocation)

💎 $329 271 – Index S&P 500

💎 $350 670 - стратегия Blue

Вывод. В мире нет и не может быть «единственно правильного актива» или «единственно верной стратегии». Каждый инвестор самостоятельно голосует своим долларом за то, что для него более привлекательно:

- гарантированный или негарантированный доход;

- пассивное или активное управление;

- широкая диверсификация активов по всему миру или ставка на один рынок или одну отрасль.

Остались вопросы? Напишите на @Finkrasa_office или на адрес [email protected]

После того, как в рубрике #итогиФинСов подробно разобрали: какую доходность показали различные сектора и портфели, сегодня предлагаю объединить результаты и посмотреть: что же получилось.

Напоминаю, что вся доходность всегда указывается в долларах.

1️⃣ Пассивное управление

➕ 23,31% - Index S&P 500

За прошлый год максимальную доходность из наблюдаемых стратегий и активов показал портфель из акций самых крупных компаний Америки. Однако, по факту такой результат был возможен только благодаря 6 (шести) компаниям технологического сектора, входящих в Индекс. Поэтому всем, кто решит сделать ставку на эту “лошадку” в текущем году, напоминаю:

- По сути, это - ставка только на американский рынок и вера в то, что он будет продолжать расти. Однако США рано или поздно может "сместиться" с лидирующей финансовой позиции.

- Инвестируя только в один актив, можно упустить прибыль от роста других.

- Индекс технологических компаний США с начала года упал на 0,32%. И это - только начало (см. новости про DeepSeek - например).

➕ 8,79% - 12,27% - Типовой инвестиционный портфель (Asset Allocation) в зависимости от степени риска

Здесь - всё традиционно: инвестиционный портфель, составленный из различных активов, снижает риск и усредняет доходность при инвестировании. В прошлом году “средняя температура по больнице” получилась благодаря всё тем же акциям технологических компаний США и золоту, доходность по которым “уравновесила” облигации и недвижимость.

2️⃣ Активное управление

➖ 3,74% - стратегия Blue

Стратегия приносит наибольший эффект в те периоды, когда на рынке есть четкий сигнал “пора покупать” или “пора продавать”. Соответственно, в годы кризиса Blue позволяет вовремя выйти из рынка, а в годы роста - выбрать самые быстро-растущие секторы и получить наибольшую прибыль.

В периоды же, когда мировая экономика находится в состоянии неопределенности, управляющие разумно предпочитают перестраховаться и пересидеть это время в наличных. При этом сам рынок может повести себя совершенно непредсказуемо: пойти как вниз, так и вверх - что мы, собственно, и наблюдали в прошлом году. Именно поэтому порой бывает обидно смотреть, как акции показывают прибыль, в то время как по стратегии деньги лежат без движения. Однако на долгросрочном периоде стратегия обгоняет Индекс S&P 500.

Таким образом, если бы мы 10 лет назад вложили $100т. в каждую стратегию, то к январю этого года у нас были бы следующие суммы на счетах:

💎 $191 188 - Типовой умеренный инвестиционный портфель (Asset Allocation)

💎 $329 271 – Index S&P 500

💎 $350 670 - стратегия Blue

Вывод. В мире нет и не может быть «единственно правильного актива» или «единственно верной стратегии». Каждый инвестор самостоятельно голосует своим долларом за то, что для него более привлекательно:

- гарантированный или негарантированный доход;

- пассивное или активное управление;

- широкая диверсификация активов по всему миру или ставка на один рынок или одну отрасль.

Остались вопросы? Напишите на @Finkrasa_office или на адрес [email protected]

{kind=link}

👍6🔥3🤔2

💬 ”Почему те результаты, которые я вижу на своем инвестиционном счете, не совпадают с указанной доходностью актива/портфеля/стратегии?”

За 17 лет практики постоянно по результатам итогов года сталкиваюсь с ситуацией, когда инвестор анализирует свой доход следующим образом:

- Берет размер капитала на начальную дату;

- Затем берет сумму на конечную дату;

- Считает получившийся результат в процентах;

- Сравнивает с тем активом (портфелем или стратегией), в который был инвестирован капитал;

- И с удивлением обнаруживает, что данные не совпадают!

После этого возникает вполне закономерный вопрос: “Почему?”. Этот год не стал исключением, поэтому снова напоминаю про…

📊 7 причин для расхождений в результатах между бенчмарком и реальными данными на счете

1️⃣ Комиссии и налоги

Первое, что необходимо проверить - были ли учтены всевозможные расходы, сопутствующие инвестированию:

- различные комиссии посредника

- плата за куплю/продажу активов

- снятые налоги (например, налог на дивиденды с американских активов)

- комиссии самих активов

- и т.д.

2️⃣ Момент снятия комиссий

Если предыдущий пункт - более-менее очевиден даже для начинающих инвесторов, то в этом пункте и “бывалые” порой обсчитываются.

Например: В начале года 10 000. В конце года 11 000. Комиссии 50. Значит ли это, что доходность инвестиций = 1000+50 = 1050 от 10 000 = 10,5%? Да, но только в том случае, если комиссии списываются в последний день отчетного периода. А если они списались в первый день? Тогда получается, что изначально было инвестировано только 9950. Соответственно, доходность инвестиций в этом случае составила уже 10,55%. А если они равномерно списывались в течение года?

3️⃣ Момент пополнения инвестиций

По аналогии с предыдущим пунктом точно так же имеет значение дата внесения дополнительных средств. Так, если изначальный капитал был 10 000, а в сентябре добавили еще 10 000, то странно было бы считать итоговый доход будто вся сумма спокойно участвовала в инвестировании с начала года. В этом случае доход на первые 10 000 доход начислялся весь год, а на вторые 10 000 - только 4 месяца.

4️⃣ Момент купли/продажи актива

При инвестициях на Interactive Brokers и через страховые компании с прямым доступом к брокерской платформе - заявки на куплю/продажу активов исполняются мгновенно. Однако на банковских и страховых счетах без прямого доступа к брокерской платформе заявки могут исполняться 2-3 рабочих дня. Этот факт точно так же может влиять на доходность в целом.

5️⃣ Сравниваемый период

Продолжая проявлять дотошность в расчетах, также необходимо обратить внимание: за какой период сравниваются собственные показатели и данные бенчмарка. Так, например, последний торговый день в году может не совпадать с календарным - соответственно, управляющие компании могли взять разные даты для подведения итогов по своим стратегиям.

6️⃣ Курс валют

Часть моих клиентов являются счастливыми обладателями мультивалютных портфелей, где в рамках одного счета имеются активы в разных валютах. Соответственно, весь этот ассортимент к концу года может показать совершенно непредсказуемую доходность из-за скачков курсовой разницы. Поэтому прежде чем сравнивать итоги с бенчмарком, необходимо будет проделать сложную работу по приведению различных валютных единиц к единому знаменателю.

7️⃣ Дополнительные причины

И, наконец, на итоговую доходность могут повлиять другие факторы, которые могут быть не столь очевидны для инвестора. Например, на Interactive Brokers и через страховые компании с прямым доступом к брокерской платформе можно получить дополнительный доход от брокера на наличные деньги. Здесь же упомянем различные технические сбои, ошибки управляющих и другие непредвиденные причины.

Вывод. Таким образом, чтобы получить ответ на простой вопрос: “Так сколько же принесли мои инвестиции за год?” - порой необходимо проделать огромную аналитическую работу по выявлению и учету всевозможных факторов, влияющих на результат.

P.S. Вопрос в рубрику #вопросФинСов можно прислать на @Finkrasa_office или [email protected], а обсудить индивидуальную ситуацию - на консультациях.

За 17 лет практики постоянно по результатам итогов года сталкиваюсь с ситуацией, когда инвестор анализирует свой доход следующим образом:

- Берет размер капитала на начальную дату;

- Затем берет сумму на конечную дату;

- Считает получившийся результат в процентах;

- Сравнивает с тем активом (портфелем или стратегией), в который был инвестирован капитал;

- И с удивлением обнаруживает, что данные не совпадают!

После этого возникает вполне закономерный вопрос: “Почему?”. Этот год не стал исключением, поэтому снова напоминаю про…

📊 7 причин для расхождений в результатах между бенчмарком и реальными данными на счете

1️⃣ Комиссии и налоги

Первое, что необходимо проверить - были ли учтены всевозможные расходы, сопутствующие инвестированию:

- различные комиссии посредника

- плата за куплю/продажу активов

- снятые налоги (например, налог на дивиденды с американских активов)

- комиссии самих активов

- и т.д.

2️⃣ Момент снятия комиссий

Если предыдущий пункт - более-менее очевиден даже для начинающих инвесторов, то в этом пункте и “бывалые” порой обсчитываются.

Например: В начале года 10 000. В конце года 11 000. Комиссии 50. Значит ли это, что доходность инвестиций = 1000+50 = 1050 от 10 000 = 10,5%? Да, но только в том случае, если комиссии списываются в последний день отчетного периода. А если они списались в первый день? Тогда получается, что изначально было инвестировано только 9950. Соответственно, доходность инвестиций в этом случае составила уже 10,55%. А если они равномерно списывались в течение года?

3️⃣ Момент пополнения инвестиций

По аналогии с предыдущим пунктом точно так же имеет значение дата внесения дополнительных средств. Так, если изначальный капитал был 10 000, а в сентябре добавили еще 10 000, то странно было бы считать итоговый доход будто вся сумма спокойно участвовала в инвестировании с начала года. В этом случае доход на первые 10 000 доход начислялся весь год, а на вторые 10 000 - только 4 месяца.

4️⃣ Момент купли/продажи актива

При инвестициях на Interactive Brokers и через страховые компании с прямым доступом к брокерской платформе - заявки на куплю/продажу активов исполняются мгновенно. Однако на банковских и страховых счетах без прямого доступа к брокерской платформе заявки могут исполняться 2-3 рабочих дня. Этот факт точно так же может влиять на доходность в целом.

5️⃣ Сравниваемый период

Продолжая проявлять дотошность в расчетах, также необходимо обратить внимание: за какой период сравниваются собственные показатели и данные бенчмарка. Так, например, последний торговый день в году может не совпадать с календарным - соответственно, управляющие компании могли взять разные даты для подведения итогов по своим стратегиям.

6️⃣ Курс валют

Часть моих клиентов являются счастливыми обладателями мультивалютных портфелей, где в рамках одного счета имеются активы в разных валютах. Соответственно, весь этот ассортимент к концу года может показать совершенно непредсказуемую доходность из-за скачков курсовой разницы. Поэтому прежде чем сравнивать итоги с бенчмарком, необходимо будет проделать сложную работу по приведению различных валютных единиц к единому знаменателю.

7️⃣ Дополнительные причины

И, наконец, на итоговую доходность могут повлиять другие факторы, которые могут быть не столь очевидны для инвестора. Например, на Interactive Brokers и через страховые компании с прямым доступом к брокерской платформе можно получить дополнительный доход от брокера на наличные деньги. Здесь же упомянем различные технические сбои, ошибки управляющих и другие непредвиденные причины.

Вывод. Таким образом, чтобы получить ответ на простой вопрос: “Так сколько же принесли мои инвестиции за год?” - порой необходимо проделать огромную аналитическую работу по выявлению и учету всевозможных факторов, влияющих на результат.

P.S. Вопрос в рубрику #вопросФинСов можно прислать на @Finkrasa_office или [email protected], а обсудить индивидуальную ситуацию - на консультациях.

{kind=link}

👍8🔥4😁2🤔1

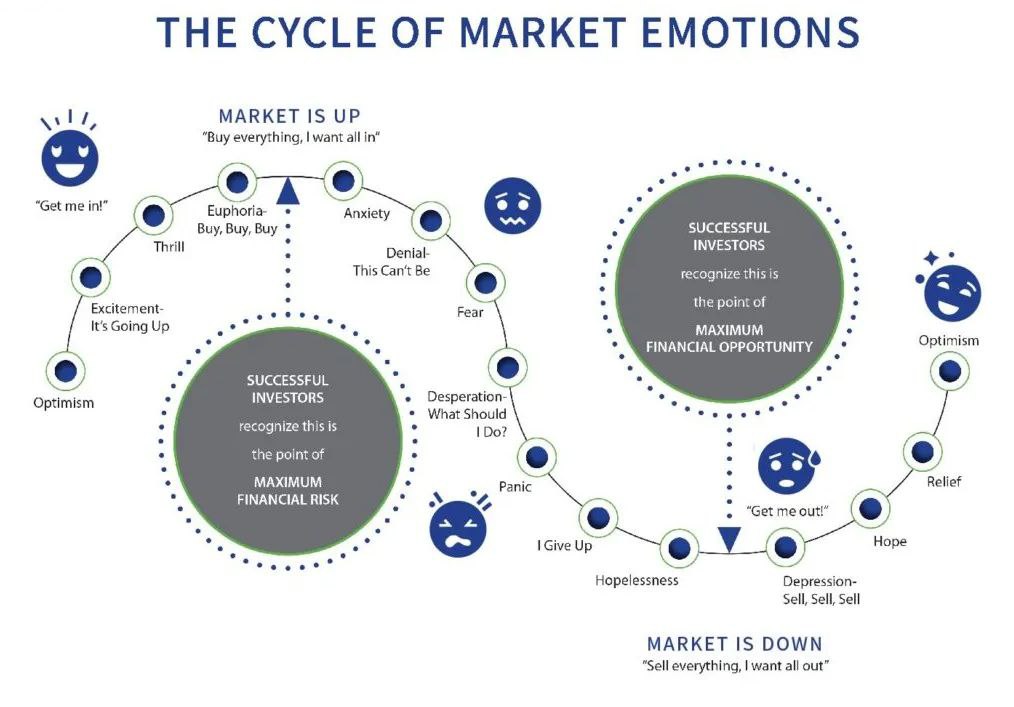

Не в первый раз наблюдаю по своим клиентам картину: когда что-то показывает стабильный доход последние годы - всё больше инвесторов хотят “голосовать” своим долларом в пользу растущего актива.

В связи с этим хочу напомнить прекрасную диаграмму “Цикл эмоций инвесторов” 👇

💎 Скорее всего, в настоящий момент рынок находится на вершине эмоциональной удовлетворенности. Большим заблуждением будет считать, что так будет всегда.

💎 Большинство инвесторов сейчас вкладывают деньги в агрессивные активы, поддавшись оптимизму. Например, акции технологических компаний являются высоко рисковыми вложениями, и они сильно выросли за последнее время, существенно “продвинув” также Index S&P 500.

💎 Между тем, по данным на 31 января 2025 года, запас наличных Berkshire Hathaway Уоррена Баффета составляет рекордные 325 миллиардов долларов. Эта сумма вдвое больше, чем в конце 2023 года. Аналитики и хедж-фонды видят в этом только один сигнал: один из самых успешных инвесторов современности ждет обвала рынка и не считает текущие цены обоснованными.

Вывод. Что бы ни происходило на рынке - самым правильным решением будет придерживаться своей изначальной инвестиционной стратегии, не поддаваясь эмоциям.

Напоминаю, что в любой момент можно обсудить свою индивидуальную ситуацию на консультации.

В связи с этим хочу напомнить прекрасную диаграмму “Цикл эмоций инвесторов” 👇

💎 Скорее всего, в настоящий момент рынок находится на вершине эмоциональной удовлетворенности. Большим заблуждением будет считать, что так будет всегда.

💎 Большинство инвесторов сейчас вкладывают деньги в агрессивные активы, поддавшись оптимизму. Например, акции технологических компаний являются высоко рисковыми вложениями, и они сильно выросли за последнее время, существенно “продвинув” также Index S&P 500.

💎 Между тем, по данным на 31 января 2025 года, запас наличных Berkshire Hathaway Уоррена Баффета составляет рекордные 325 миллиардов долларов. Эта сумма вдвое больше, чем в конце 2023 года. Аналитики и хедж-фонды видят в этом только один сигнал: один из самых успешных инвесторов современности ждет обвала рынка и не считает текущие цены обоснованными.

Вывод. Что бы ни происходило на рынке - самым правильным решением будет придерживаться своей изначальной инвестиционной стратегии, не поддаваясь эмоциям.

Напоминаю, что в любой момент можно обсудить свою индивидуальную ситуацию на консультации.

{kind=link}

👍6🔥5🤔1

📑 Отчет по Клубу ФинСов за январь

Вроде, только недавно подводила итоги работы Клуба для финансовых советников за декабрь, и вот уже прошла первая неделя февраля.

Что мы успели сделать в январе?

1️⃣ Разобрали тему месяца “Деньги бизнеса” вместе с финансовым советником по личным и корпоративным финансам Айталиной Федоровой

- Осветили самые распространенные финансовые ошибки бизнеса

- Разобрали эффективные способы управления деньгами

- “Примерили” на себя линейку услуг для клиентов-бизнесменов

2️⃣ На основе темы месяца провели целеполагание

- Поставили цели на месяц, сделав упор на деньгах бизнеса финансового советника

- В конце января подвели итоги сделанному и похвалили себя даже за то, что пока не удалось реализовать

3️⃣ Провели эфир с управляющим Владимиром Фокейчивым

- Очень подробно разобрали тему пассивного и активного инвестирования

- Сравнили разные подходы к управлению капиталом на зарубежных рынках

Дополнительно получилась отличная иллюстрация «изнанки» работы управляющего - эдакая правдивая история без прикрас:

✔️ с какими проблемами сталкивается управляющий;

✔️ как приходится лавировать между интересами клиентов и сигналами рынка;

✔️ что выбрать: высокую доходность или хеджирование рисков;

✔️ сколько времени на самом деле занимают все эти расчеты и принятие решений - даже если кажется, что управляющие в это время «сидят в наличных и ничего не делают»;

✔️ а ещё…

4️⃣ Собрались Книжным клубом

- Обсудили книгу Нассима Николаса Талеба «Антихрупкость»

- Затеяли интересную дискуссию на тему “У кого больше антихрупкости с точки зрения репутации: у специалиста, работающего самостоятельно, или у работника, действующего от имени компании”.

- Взяли в работу интересные идеи

- Выбрали на следующий месяц книгу Роджера Гибсона «Формирование инвестиционного портфеля»

5️⃣ Провели Практикум

- Прошлись по составленным Личным финансовым планам

- Обсудили отдельные кейсы клиентов

- Дали обратную связь по содержанию курса для одной из участниц Клуба

⏺ Дополнительно

- Разобрали аж “15 способов разозлить финансового советника”

- Анонсировали расписание Клуба на следующие три месяца

- Обсудили новости по поводу профессионального экзамена

- И, конечно же, тепло встретили новых участников Клуба!

В общем, если спросить меня: “Что является самым важным за прошедшие месяцы работы Клуба?”, я однозначно отвечу: “Та атмосфера поддержки и взаимного обмена опытом, при которой все получают не только нужную информацию, но и энергию для новых свершений!”.

Так, например, одна из участниц присоединилась к нам только во вторник, 28 января. В четверг, 30 января, уже пришла на Практикум, чтобы обсудить идеи для своего курса. По итогам эфира я дополнительно выложила две свои презентации, из которых можно было взять “каркас” для проведения обучающих мероприятий на темы “Этапы управления личными финансами” и “Основы инвестирования”.

И… 1 февраля уже есть отклик от неё:

💬 “Сегодня экстренно пришлось провести первую лекцию 🙈 Огромное спасибо, что поделились своими лекциями и дали рекомендации на Практикуме! Меня это очень выручило ❤️ Ваши лекции помогли понять какая должна быть структура, в море информации остановиться на основном для данной аудитории, выдохнуть, успокоиться и сделать! Это был мой первый опыт, спасибо за поддержку вам и всем участникам!”

Напоминаю, что следующее открытие дверей #КлубФинСов состоится… аж в конце апреля! Однако уже можно заполнить Анкету, чтобы не пропустить событие, которое случается только раз в квартал.

Вроде, только недавно подводила итоги работы Клуба для финансовых советников за декабрь, и вот уже прошла первая неделя февраля.

Что мы успели сделать в январе?

1️⃣ Разобрали тему месяца “Деньги бизнеса” вместе с финансовым советником по личным и корпоративным финансам Айталиной Федоровой

- Осветили самые распространенные финансовые ошибки бизнеса

- Разобрали эффективные способы управления деньгами

- “Примерили” на себя линейку услуг для клиентов-бизнесменов

2️⃣ На основе темы месяца провели целеполагание

- Поставили цели на месяц, сделав упор на деньгах бизнеса финансового советника

- В конце января подвели итоги сделанному и похвалили себя даже за то, что пока не удалось реализовать

3️⃣ Провели эфир с управляющим Владимиром Фокейчивым

- Очень подробно разобрали тему пассивного и активного инвестирования

- Сравнили разные подходы к управлению капиталом на зарубежных рынках

Дополнительно получилась отличная иллюстрация «изнанки» работы управляющего - эдакая правдивая история без прикрас:

✔️ с какими проблемами сталкивается управляющий;

✔️ как приходится лавировать между интересами клиентов и сигналами рынка;

✔️ что выбрать: высокую доходность или хеджирование рисков;

✔️ сколько времени на самом деле занимают все эти расчеты и принятие решений - даже если кажется, что управляющие в это время «сидят в наличных и ничего не делают»;

✔️ а ещё…

4️⃣ Собрались Книжным клубом

- Обсудили книгу Нассима Николаса Талеба «Антихрупкость»

- Затеяли интересную дискуссию на тему “У кого больше антихрупкости с точки зрения репутации: у специалиста, работающего самостоятельно, или у работника, действующего от имени компании”.

- Взяли в работу интересные идеи

- Выбрали на следующий месяц книгу Роджера Гибсона «Формирование инвестиционного портфеля»

5️⃣ Провели Практикум

- Прошлись по составленным Личным финансовым планам

- Обсудили отдельные кейсы клиентов

- Дали обратную связь по содержанию курса для одной из участниц Клуба

⏺ Дополнительно

- Разобрали аж “15 способов разозлить финансового советника”

- Анонсировали расписание Клуба на следующие три месяца

- Обсудили новости по поводу профессионального экзамена

- И, конечно же, тепло встретили новых участников Клуба!

В общем, если спросить меня: “Что является самым важным за прошедшие месяцы работы Клуба?”, я однозначно отвечу: “Та атмосфера поддержки и взаимного обмена опытом, при которой все получают не только нужную информацию, но и энергию для новых свершений!”.

Так, например, одна из участниц присоединилась к нам только во вторник, 28 января. В четверг, 30 января, уже пришла на Практикум, чтобы обсудить идеи для своего курса. По итогам эфира я дополнительно выложила две свои презентации, из которых можно было взять “каркас” для проведения обучающих мероприятий на темы “Этапы управления личными финансами” и “Основы инвестирования”.

И… 1 февраля уже есть отклик от неё:

💬 “Сегодня экстренно пришлось провести первую лекцию 🙈 Огромное спасибо, что поделились своими лекциями и дали рекомендации на Практикуме! Меня это очень выручило ❤️ Ваши лекции помогли понять какая должна быть структура, в море информации остановиться на основном для данной аудитории, выдохнуть, успокоиться и сделать! Это был мой первый опыт, спасибо за поддержку вам и всем участникам!”

Напоминаю, что следующее открытие дверей #КлубФинСов состоится… аж в конце апреля! Однако уже можно заполнить Анкету, чтобы не пропустить событие, которое случается только раз в квартал.

{kind=link}

🔥6👍5❤3

🏖 Отпуск с 17 февраля по 3 марта

В подзабытой рубрике #будниФинСов сообщаю, что во вторую половину февраля уйду в отпуск. Связано это с двумя причинами:

1️⃣ Сдача квалификационного экзамена

В прошлом году СРО НАСФП добилась утверждения Советом по профессиональным квалификациям на финансовом рынке новой квалификации «Специалист по финансовому планированию». В ближайшее время ожидается завершение всех формальностей в этом проекте и, соответственно, в этом году стартует экзамен «Специалист по финансовому планированию», который будут принимать Независимые центры оценки квалификации. Фактически речь идет о запуске нового государственного экзамена, подтверждающего квалификацию в нашей профессии.

”Мы хотим, чтобы вновь созданный экзамен действительно подтверждал квалификацию финансового советника, чтобы аттестат «Специалист по финансовому планированию» котировался в нашей стране как минимум на уровне сертификата Chartered Financial Planner и чтобы он был предметом гордости его обладателя”, - директор СРО НАСФП Андрей Паранич.

В этом году планируется проведение первых тестовых экзаменов, и самыми первыми этот челлендж пройдут… Правильно! Члены Совета СРО НАСФП, куда, собственно, входит также известный вам автор данного поста.

В общем, экзамен нам поставили на 21 февраля. Понятно, что в собственных знаниях по многим темам я уверена, поскольку часто с ними сталкиваюсь. Например:

- “Стандарты СРО НАСФП” - на их базе осуществляется вся деятельность Совета СРО, включая прием новых членов Ассоциации.

- “Страхование”, “Защита капитала” - по этим темам я сама читаю лекции в Институте МФЦ и пишу главы будущего учебника для финансовых советников.

- “Личное финансовое планирование”, “Формирование инвестиционных портфелей и управление рисками” - а это в принципе то, чем я занимаюсь на протяжении последних 17 лет в качестве финансового советника при обслуживании клиентов.

Однако… Например, с темой “Финансовая математика” я, прямо скажем, не каждый день сталкиваюсь, поэтому не мешало бы освежить знания со времен получения второго высшего образования.

Именно поэтому, дабы, так сказать, не посрамить честь члена Совета СРО, мне хотелось бы взять паузу в несколько дней для подготовки к экзамену.

2️⃣ Сезонность бизнеса финансового советника

Январь для меня всегда был одним из самых насыщенных рабочих месяцев, а в этом году я “залакировала” его открытием Клуба ФинСов. Плюс в последнее время свалилось много дополнительных дел, связанных с общественной работой в Совете СРО НАСФП, а также с преподаванием в Институте МФЦ. В результате чувствую, что если принудительно не впишу в своё расписание отдых сейчас - то мой организм сделает это самостоятельно, через болезнь.

📌Итого до конца недели я работаю в штатном режиме. Если есть срочные вопросы - можно прислать на @Finkrasa_office или [email protected], а обсудить индивидуальную ситуацию - на консультациях (на пятницу-субботу ещё теоретически найду пару окон, так что можно успеть записаться).

Что касается блога, то до конца недели приготовила ещё пару интересных графиков о мировых рынках, а с 3 марта начнем разговор про ВНЖ и новости валютного законодательства.

P.S. Котики как бы вопрошают: “Кто крайний в отпуск?”

В подзабытой рубрике #будниФинСов сообщаю, что во вторую половину февраля уйду в отпуск. Связано это с двумя причинами:

1️⃣ Сдача квалификационного экзамена

В прошлом году СРО НАСФП добилась утверждения Советом по профессиональным квалификациям на финансовом рынке новой квалификации «Специалист по финансовому планированию». В ближайшее время ожидается завершение всех формальностей в этом проекте и, соответственно, в этом году стартует экзамен «Специалист по финансовому планированию», который будут принимать Независимые центры оценки квалификации. Фактически речь идет о запуске нового государственного экзамена, подтверждающего квалификацию в нашей профессии.

”Мы хотим, чтобы вновь созданный экзамен действительно подтверждал квалификацию финансового советника, чтобы аттестат «Специалист по финансовому планированию» котировался в нашей стране как минимум на уровне сертификата Chartered Financial Planner и чтобы он был предметом гордости его обладателя”, - директор СРО НАСФП Андрей Паранич.

В этом году планируется проведение первых тестовых экзаменов, и самыми первыми этот челлендж пройдут… Правильно! Члены Совета СРО НАСФП, куда, собственно, входит также известный вам автор данного поста.

В общем, экзамен нам поставили на 21 февраля. Понятно, что в собственных знаниях по многим темам я уверена, поскольку часто с ними сталкиваюсь. Например:

- “Стандарты СРО НАСФП” - на их базе осуществляется вся деятельность Совета СРО, включая прием новых членов Ассоциации.

- “Страхование”, “Защита капитала” - по этим темам я сама читаю лекции в Институте МФЦ и пишу главы будущего учебника для финансовых советников.

- “Личное финансовое планирование”, “Формирование инвестиционных портфелей и управление рисками” - а это в принципе то, чем я занимаюсь на протяжении последних 17 лет в качестве финансового советника при обслуживании клиентов.

Однако… Например, с темой “Финансовая математика” я, прямо скажем, не каждый день сталкиваюсь, поэтому не мешало бы освежить знания со времен получения второго высшего образования.

Именно поэтому, дабы, так сказать, не посрамить честь члена Совета СРО, мне хотелось бы взять паузу в несколько дней для подготовки к экзамену.

2️⃣ Сезонность бизнеса финансового советника

Январь для меня всегда был одним из самых насыщенных рабочих месяцев, а в этом году я “залакировала” его открытием Клуба ФинСов. Плюс в последнее время свалилось много дополнительных дел, связанных с общественной работой в Совете СРО НАСФП, а также с преподаванием в Институте МФЦ. В результате чувствую, что если принудительно не впишу в своё расписание отдых сейчас - то мой организм сделает это самостоятельно, через болезнь.

📌Итого до конца недели я работаю в штатном режиме. Если есть срочные вопросы - можно прислать на @Finkrasa_office или [email protected], а обсудить индивидуальную ситуацию - на консультациях (на пятницу-субботу ещё теоретически найду пару окон, так что можно успеть записаться).

Что касается блога, то до конца недели приготовила ещё пару интересных графиков о мировых рынках, а с 3 марта начнем разговор про ВНЖ и новости валютного законодательства.

P.S. Котики как бы вопрошают: “Кто крайний в отпуск?”

{kind=link}

❤15👍3😁1

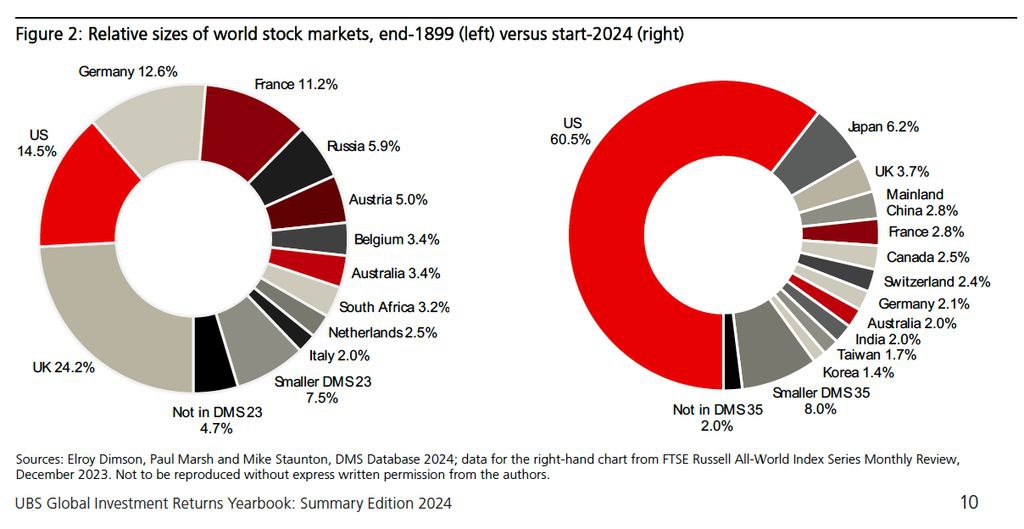

📊 Эволюция фондовых рынков

Интересный материал из Global Investment Returns Yearbook 2024 от UBS, посвященный соотношению фондовых рынков разных стран на протяжении 124 лет. Далее - перевод главы из исследования:

💬 ”Хотя фондовые рынки в 1900 году несколько отличались от современных, они не были новым явлением. Амстердамская фондовая биржа существовала уже почти 300 лет; Лондонская фондовая биржа функционировала более 200 лет; и пять других рынков, включая Нью-Йоркскую фондовую биржу, существовали в течение 100 и более лет.

На рисунке 2 показаны относительные размеры фондовых рынков в конце 1899 года (левая панель) и то, как они изменились к началу 2024 года (правая панель). Сегодня рынок США доминирует над своим ближайшим конкурентом, и на его долю приходится ошеломляющие 60,5% от общей стоимости мирового фондового рынка. Япония (6,2%) находится на втором месте, Великобритания (3,7%) - на третьем, а материковый Китай занимает четвертое место (2,8%). На Францию, Канаду, Швейцарию, Австралию, Германию и Индию приходится по 2-3% мирового рынка, за ними следуют Тайвань с долей 1,7% и Южная Корея с долей 1,4%.

На рисунке 2 12 из 35 рынков DMS - все те, на долю которых приходится 1,4% или более мировой рыночной капитализации - показаны отдельно, а остальные 23 рынка, включенные в ежегодник, сгруппированы как "Меньшие рынки DMS 35" с общим весом 8,0%. Оставшаяся часть правой части диаграммы с пометкой "Не входит в DMS 35" показывает, что 35 рынков, включенных в ежегодник, в настоящее время покрывают почти 2,0% от общей мировой рыночной капитализации. Оставшиеся 2,0% приходятся на DMS 90 и почти полностью приходятся на развивающиеся и пограничные рынки.

Обратите внимание, что правая панель на рисунке 2 основана на рыночной капитализации рынков, находящихся в свободном обращении, входящих в общемировой индекс FTSE, который охватывает все сферы инвестирования для глобального инвестора. Развивающиеся рынки составляют более высокую долю от общемирового объема, если оценивать их с использованием весовых коэффициентов с плавающей запятой или при смягчении критериев инвестиционной привлекательности (см. Dimson, Marsh and Staunton, 2021).

На левой панели рисунка 2 приведена аналогичная разбивка по состоянию на конец 1899 года. В начале 20-го века фондовый рынок Великобритании был крупнейшим в мире, на него приходилась почти четверть мировой капитализации, и он доминировал над американским (15%). Германия (13%) заняла третье место, за ней следуют Франция, Россия и Австро-Венгрия. Опять же, 11 стран в ежегоднике показаны отдельно, в то время как остальные 12 стран, по которым у нас есть данные за 1900 год, объединены и обозначены как "Малые страны DMS 23".

В общей сложности база данных DMS охватывала более 95% мирового фондового рынка в 1900 году. Страны, представляющие недостающие 4,7%, помеченные как "Не включенные в DMS 23", были включены в последующие годы в 12 дополнительных рынков и в полную базу данных DMS 90. Однако у нас нет данных о доходах на этих рынках за 1900 год.

Продолжение 👇

Интересный материал из Global Investment Returns Yearbook 2024 от UBS, посвященный соотношению фондовых рынков разных стран на протяжении 124 лет. Далее - перевод главы из исследования:

💬 ”Хотя фондовые рынки в 1900 году несколько отличались от современных, они не были новым явлением. Амстердамская фондовая биржа существовала уже почти 300 лет; Лондонская фондовая биржа функционировала более 200 лет; и пять других рынков, включая Нью-Йоркскую фондовую биржу, существовали в течение 100 и более лет.

На рисунке 2 показаны относительные размеры фондовых рынков в конце 1899 года (левая панель) и то, как они изменились к началу 2024 года (правая панель). Сегодня рынок США доминирует над своим ближайшим конкурентом, и на его долю приходится ошеломляющие 60,5% от общей стоимости мирового фондового рынка. Япония (6,2%) находится на втором месте, Великобритания (3,7%) - на третьем, а материковый Китай занимает четвертое место (2,8%). На Францию, Канаду, Швейцарию, Австралию, Германию и Индию приходится по 2-3% мирового рынка, за ними следуют Тайвань с долей 1,7% и Южная Корея с долей 1,4%.

На рисунке 2 12 из 35 рынков DMS - все те, на долю которых приходится 1,4% или более мировой рыночной капитализации - показаны отдельно, а остальные 23 рынка, включенные в ежегодник, сгруппированы как "Меньшие рынки DMS 35" с общим весом 8,0%. Оставшаяся часть правой части диаграммы с пометкой "Не входит в DMS 35" показывает, что 35 рынков, включенных в ежегодник, в настоящее время покрывают почти 2,0% от общей мировой рыночной капитализации. Оставшиеся 2,0% приходятся на DMS 90 и почти полностью приходятся на развивающиеся и пограничные рынки.

Обратите внимание, что правая панель на рисунке 2 основана на рыночной капитализации рынков, находящихся в свободном обращении, входящих в общемировой индекс FTSE, который охватывает все сферы инвестирования для глобального инвестора. Развивающиеся рынки составляют более высокую долю от общемирового объема, если оценивать их с использованием весовых коэффициентов с плавающей запятой или при смягчении критериев инвестиционной привлекательности (см. Dimson, Marsh and Staunton, 2021).

На левой панели рисунка 2 приведена аналогичная разбивка по состоянию на конец 1899 года. В начале 20-го века фондовый рынок Великобритании был крупнейшим в мире, на него приходилась почти четверть мировой капитализации, и он доминировал над американским (15%). Германия (13%) заняла третье место, за ней следуют Франция, Россия и Австро-Венгрия. Опять же, 11 стран в ежегоднике показаны отдельно, в то время как остальные 12 стран, по которым у нас есть данные за 1900 год, объединены и обозначены как "Малые страны DMS 23".

В общей сложности база данных DMS охватывала более 95% мирового фондового рынка в 1900 году. Страны, представляющие недостающие 4,7%, помеченные как "Не включенные в DMS 23", были включены в последующие годы в 12 дополнительных рынков и в полную базу данных DMS 90. Однако у нас нет данных о доходах на этих рынках за 1900 год.

Продолжение 👇

Начало 👆

Склонность к выживанию

Сравнение левой и правой сторон рисунка 2 показывает, что за прошедшие 124 года положение стран сильно различалось. В связи с этим возникают два важных вопроса. Первый связан с тенденцией к выживанию. Инвесторам в одних странах повезло, в то время как другие потерпели финансовые катастрофы или получили очень низкую доходность. Если не учитывать страны из последней группы, существует опасность завышения доходности акций по всему миру.

Австрия и Россия сегодня являются небольшими рынками, на которые приходится всего 0,05% и 0,25% мировой капитализации. Аналогичным образом, в 1900 году Китай был крошечным рынком, на который приходилось 0,34% мировых акций. При составлении базы данных DMS, возможно, возник соблазн проигнорировать эти страны и избежать значительных усилий, необходимых для сбора данных о доходах, начиная с 1900 года. Однако Россия и Китай являются двумя наиболее известными примерами рынков, которые не смогли выжить и на которых инвесторы потеряли все. В 1900 году Россия была крупным рынком, на долю которого приходилось около 6% мировой капитализации. Австро-Венгрия в 1900 году также была крупной страной (5% мировой капитализации), и, хотя инвесторы не понесли общих убытков, в реальном выражении это был наихудший фондовый рынок и второй наихудший рынок облигаций из 21 страны с непрерывной инвестиционной историей.

Таким образом, обеспечение того, чтобы база данных DMS содержала данные по Австрии, Китаю и России, начиная с 1900 года, было важно для устранения предвзятого отношения к выживанию и "неуспешности".

❓ Какие выводы можно сделать из этого исследования?

- За 124 года произошло кардинальное перераспределение капитализации мировых фондовых рынков: от доминирования Великобритании (24,2%) - к лидерству США (60,5%)

- Некоторые крупные исторические рынки практически исчезли: Россия упала с 5,9% до 0,25%, Австрия с 5% до 0,05%

- Появились новые значимые игроки: Япония (6,2%) и Китай (2,8%)

- Существует опасность завышения доходности акций по всему миру

- Исследование подчеркивает важность учета "неуспешных" рынков для объективной оценки исторической доходности

- Современный глобальный портфель должен быть взвешен по рыночной капитализации для оптимальной диверсификации

- Подобное распределение стран в своем портфеле для россиян сейчас возможно только при наличии зарубежных инвестиционных счетов

📌 Напоминаю, что для тех, кто только задумывается о составлении портфеля с учетом капитализации мировых фондовых рынков, есть подробное описание стратегии Asset Allocation и пример составленного портфеля.

А для тех, у кого портфель уже есть - можно провести его анализ, в том числе также включающий разбор капитализации мировых фондовых рынков.

Склонность к выживанию

Сравнение левой и правой сторон рисунка 2 показывает, что за прошедшие 124 года положение стран сильно различалось. В связи с этим возникают два важных вопроса. Первый связан с тенденцией к выживанию. Инвесторам в одних странах повезло, в то время как другие потерпели финансовые катастрофы или получили очень низкую доходность. Если не учитывать страны из последней группы, существует опасность завышения доходности акций по всему миру.

Австрия и Россия сегодня являются небольшими рынками, на которые приходится всего 0,05% и 0,25% мировой капитализации. Аналогичным образом, в 1900 году Китай был крошечным рынком, на который приходилось 0,34% мировых акций. При составлении базы данных DMS, возможно, возник соблазн проигнорировать эти страны и избежать значительных усилий, необходимых для сбора данных о доходах, начиная с 1900 года. Однако Россия и Китай являются двумя наиболее известными примерами рынков, которые не смогли выжить и на которых инвесторы потеряли все. В 1900 году Россия была крупным рынком, на долю которого приходилось около 6% мировой капитализации. Австро-Венгрия в 1900 году также была крупной страной (5% мировой капитализации), и, хотя инвесторы не понесли общих убытков, в реальном выражении это был наихудший фондовый рынок и второй наихудший рынок облигаций из 21 страны с непрерывной инвестиционной историей.

Таким образом, обеспечение того, чтобы база данных DMS содержала данные по Австрии, Китаю и России, начиная с 1900 года, было важно для устранения предвзятого отношения к выживанию и "неуспешности".

❓ Какие выводы можно сделать из этого исследования?

- За 124 года произошло кардинальное перераспределение капитализации мировых фондовых рынков: от доминирования Великобритании (24,2%) - к лидерству США (60,5%)

- Некоторые крупные исторические рынки практически исчезли: Россия упала с 5,9% до 0,25%, Австрия с 5% до 0,05%

- Появились новые значимые игроки: Япония (6,2%) и Китай (2,8%)

- Существует опасность завышения доходности акций по всему миру

- Исследование подчеркивает важность учета "неуспешных" рынков для объективной оценки исторической доходности

- Современный глобальный портфель должен быть взвешен по рыночной капитализации для оптимальной диверсификации

- Подобное распределение стран в своем портфеле для россиян сейчас возможно только при наличии зарубежных инвестиционных счетов

📌 Напоминаю, что для тех, кто только задумывается о составлении портфеля с учетом капитализации мировых фондовых рынков, есть подробное описание стратегии Asset Allocation и пример составленного портфеля.

А для тех, у кого портфель уже есть - можно провести его анализ, в том числе также включающий разбор капитализации мировых фондовых рынков.

{kind=link}

🔥6👍3🤔2

Моё официальное возвращение из отпуска ознаменовалось аварией. Все живы-здоровы: пострадали только машины, нервные клетки, кошелек, моя гордость и длительный стаж безаварийного вождения.

А в целом…

🚨 ”И на старуху бывает проруха”

Впервые за 12 лет стажа и, без преувеличения и пустого бахвальства, довольно-таки уверенного и аккуратного вождения, я вдруг стала причиной ДТП… Причем даже не могу до конца толком объяснить: как это произошло. Ехала с дочерью, спокойно себе выезжала на шоссе, двигалась в потоке машин, отслеживала ситуацию слева: не едет ли кто… И, видимо, машина передо мной затормозила, а я не успела среагировать. Помню, что первой реакцией было удивление из серии: “Ну надо же! Это я, что ли?”. Правда, супружеская пара из впереди шедшей машины, когда я им задала ровно тот же вопрос, мою реакцию не оценила. Ответили в стиле: “Ну а кто еще?!”. В общем, пришлось адаптироваться к ситуации и быстренько перескакивать из стадии “отрицание” в стадию “принятие”.

🚨“Мир не без добрых людей”

К слову, про вторых участников ДТП. Повезло, но они оказались просто милейшими людьми! Ни одного грубого слова в свой адрес не услышала, а ведь вполне поняла бы, если б да...Всё очень уважительно, предупредительно и интеллигентно. Можно сказать, что всю процедуру мы отработали в одной команде: помогали и подсказывали друг другу, смиренно ждали аж 4 часа приезда ДПС, шутили и вообще проявляли чудеса коммуникации в непростой ситуации.

🚨 Стресс-тест всех систем

И, да, именно такие вот ситуации - четкий определитель работы всех систем. Вот так и выясняется, что:

- аварийный знак надо менять. Уж больно хлипкая и ненадежная конструкция: и трясущимися руками собрать сложно, и одна ножка мгновенно сломалась.

- я была уверена, что у меня есть сертификат помощи на дороге от официального сервиса, где регулярно прохожу ТО. Правда, крайний раз я это уточняла пару лет назад, и тогда меня уверили, что да, всё работает - и если что… А тут оказалось, что вся эта поддержка перешла под другой центр… И мало того, что дозвониться получилось спустя полчаса через серию уточнений и “пересылок” - так еще и в результате выяснилось, что помощь мне не положена! “Новые правила, надо было заново оформиться, все дела…”. В принципе, и так вполне справилась, но на будущее таки уточню: что и как.

- а с мужем мне однозначно повезло (я это, разумеется, и раньше знала - просто получила очередное подтверждение). Попросила его приехать, чтобы увезти дочь - та близко к сердцу приняла аварию и отказывалась сама уезжать на такси. Муж приехал с водой для дочери и полным термосом с кофе для меня. Забрал дочь, ответ домой, успокоил. Потом вернулся ко мне, чтобы вместе дождаться представителей ДПС, хотя я говорила, что я в норме и помощь мне в принципе не требуется. Однако вместе действительно ждать было веселей, да и получить такую заботу в критической ситуации - бесценно!

И, конечно же, даже рубрику #будниФинСов не оставим без выводов.

Черный лебедь - птица внезапная, может прилететь в любой момент. Даже если кажется, что ты уверенно управляешь ситуацией, и все риски - под контролем… Главное слово - “кажется”. Поэтому вечное:

✔️ Игра “А что, если…”

✔️ Тревожная папка

✔️ Индивидуальная консультация, на которой я смогу “подсветить” возможные риски и предложу варианты “соломки” под разные ситуации. Порой достаточно простого диалога, чтобы увидеть “слепые зоны” и найти пути решения. Проверено.

А в целом…

🚨 ”И на старуху бывает проруха”

Впервые за 12 лет стажа и, без преувеличения и пустого бахвальства, довольно-таки уверенного и аккуратного вождения, я вдруг стала причиной ДТП… Причем даже не могу до конца толком объяснить: как это произошло. Ехала с дочерью, спокойно себе выезжала на шоссе, двигалась в потоке машин, отслеживала ситуацию слева: не едет ли кто… И, видимо, машина передо мной затормозила, а я не успела среагировать. Помню, что первой реакцией было удивление из серии: “Ну надо же! Это я, что ли?”. Правда, супружеская пара из впереди шедшей машины, когда я им задала ровно тот же вопрос, мою реакцию не оценила. Ответили в стиле: “Ну а кто еще?!”. В общем, пришлось адаптироваться к ситуации и быстренько перескакивать из стадии “отрицание” в стадию “принятие”.

🚨“Мир не без добрых людей”

К слову, про вторых участников ДТП. Повезло, но они оказались просто милейшими людьми! Ни одного грубого слова в свой адрес не услышала, а ведь вполне поняла бы, если б да...Всё очень уважительно, предупредительно и интеллигентно. Можно сказать, что всю процедуру мы отработали в одной команде: помогали и подсказывали друг другу, смиренно ждали аж 4 часа приезда ДПС, шутили и вообще проявляли чудеса коммуникации в непростой ситуации.

🚨 Стресс-тест всех систем

И, да, именно такие вот ситуации - четкий определитель работы всех систем. Вот так и выясняется, что:

- аварийный знак надо менять. Уж больно хлипкая и ненадежная конструкция: и трясущимися руками собрать сложно, и одна ножка мгновенно сломалась.

- я была уверена, что у меня есть сертификат помощи на дороге от официального сервиса, где регулярно прохожу ТО. Правда, крайний раз я это уточняла пару лет назад, и тогда меня уверили, что да, всё работает - и если что… А тут оказалось, что вся эта поддержка перешла под другой центр… И мало того, что дозвониться получилось спустя полчаса через серию уточнений и “пересылок” - так еще и в результате выяснилось, что помощь мне не положена! “Новые правила, надо было заново оформиться, все дела…”. В принципе, и так вполне справилась, но на будущее таки уточню: что и как.

- а с мужем мне однозначно повезло (я это, разумеется, и раньше знала - просто получила очередное подтверждение). Попросила его приехать, чтобы увезти дочь - та близко к сердцу приняла аварию и отказывалась сама уезжать на такси. Муж приехал с водой для дочери и полным термосом с кофе для меня. Забрал дочь, ответ домой, успокоил. Потом вернулся ко мне, чтобы вместе дождаться представителей ДПС, хотя я говорила, что я в норме и помощь мне в принципе не требуется. Однако вместе действительно ждать было веселей, да и получить такую заботу в критической ситуации - бесценно!

И, конечно же, даже рубрику #будниФинСов не оставим без выводов.

Черный лебедь - птица внезапная, может прилететь в любой момент. Даже если кажется, что ты уверенно управляешь ситуацией, и все риски - под контролем… Главное слово - “кажется”. Поэтому вечное:

✔️ Игра “А что, если…”

✔️ Тревожная папка

✔️ Индивидуальная консультация, на которой я смогу “подсветить” возможные риски и предложу варианты “соломки” под разные ситуации. Порой достаточно простого диалога, чтобы увидеть “слепые зоны” и найти пути решения. Проверено.

{kind=link}

❤15🔥3👍2🤔2😱2😢2🤯1

💬 ”Лена, ты хоть отдыхать там успеваешь?”, - это был наш мем в Клубе за все 2 недели моего “отпуска”. Ну, потому что отдых - отдыхом, а Клуб для финансовых советников - это вообще для души и к слову “работа” вроде как и не относится) Поэтому в первую пятницу месяца - традиционная рубрика

📑 Отчет по Клубу ФинСов за февраль

Что мы успели сделать в феврале?

1️⃣ Разобрали тему месяца “Самоорганизация”

- Изучили всю систему планирования на примере Notion

- Препарировали глобальные цели до простых ежедневных задач

- “Примерили” на себя элементы самоорганизации

2️⃣ На основе темы месяца провели целеполагание

- Поставили цели на месяц, сделав упор на планировании

- В конце февраля подвели итоги сделанному и похвалили себя даже за то, что пока не удалось реализовать

3️⃣ Изучили все существующие в мире виды страхования

- Для начала, ознакомились с собственноручно мною написанной главой будущего учебника для финансовых советников, посвященной как раз страхованию

- Затем, дабы закрепить теорию, провели эфир “Виды страхования в цикле финансовых потребностей клиента”

В результате взаимоувязали:

✔️ какие пять финансовых этапов проходит человек за период своей жизни;

✔️ как по-разному проявляются основные сферы жизни на каждом из этапов;

✔️ какие виды страхования выходят на первый план на каждой “ступеньке” развития;

✔️ что меняется в текущем законодательстве по страхованию;

✔️ а ещё…

4️⃣ НЕ собрались Книжным клубом

Удивительно, но факт: впервые отменили эфир Книжного клуба, потому что:

- те, кто прочитал книгу, прийти не смогли;

- а тот единственный человек (кроме меня), который был готов прийти на эфир, книгу не прочитал.

И это печально, потому что читали мы хором Роджера Гибсона “Формирование инвестиционного портфеля”. Эта книга хороша не только тем, что там изложены основы составления портфеля - классика в чистом виде, так сказать! Однако, Роджер Гибсон также дал очень подробные рекомендации финансовым советникам по взаимодействию с клиентами!

В результате те, кто прочитал, выложили саммари в текстовом формате.

Те, кто не прочитал - торжественно пообещали книгу таки осилить!

5️⃣ Провели Практикум

Зато Практикум традиционно остается самым любимым и посещаемым эфиром из всех четверговых клубных встреч! В прошлом месяце:

- Прошлись по составленным Личным финансовым планам

- Разобрали пример Линейки услуг для клиентов

- Обсудили варианты привлечения подписчиков в соцсети

- Перетряхнули основы составления инвест.портфеля

⏺ Дополнительно

- Поразмышляли над тем, как не допускать ситуации, при которых клиент может “кинуть” с оплатой (и такое случается в нашей профессии, да-да!)

- Также отдельно завели дискуссию: нужны ли услуги за “донат”

- Я выложила подробное саммари по итогам сдачи квалификационного экзамена: на что обратить особое внимание и как можно облегчить себе прохождение тестирования

- Завели новую ветку “Флудилку”, в которой теперь обмениваемся мемами, анекдотами и фотографиями котиков, а также делимся настроениями и состояниями (что особенно отзывалось в последний день зимы)

- Обсудили тему Тревожной папки и в каких еще случаях уместно ее составление

📌 В целом, февраль, несмотря на общую усталость от зимы и упадок энергии, получился довольно-таки плодотворным и результативным. Вижу, что у тех, кто присутствует в Клубе с момента его основания, уже сильный прогресс в понимании маркетингового цикла и построения линейки услуг - и это несказанно радует! Уже всё меньше а-ля: “Срочно побежали снимать рилсы, потому что все так делают!”. И всё больше: “Так. Стоп. А зачем я проявляюсь в пространстве? Что я хочу этим сказать? Чего хочу добиться? И для кого в принципе это делаю?”. Это прям самое-самое важное, с чего в принципе любой бизнес специалиста и начинается! И жутко радуюсь, что постепенно меняется мышление, а с этим процессом появляются совсем новые действия и совсем другие результаты.

Напоминаю, что следующее открытие дверей #КлубФинСов состоится… аж в конце апреля! Однако уже можно заполнить Анкету, чтобы не пропустить событие, которое случается только раз в квартал.

📑 Отчет по Клубу ФинСов за февраль

Что мы успели сделать в феврале?

1️⃣ Разобрали тему месяца “Самоорганизация”

- Изучили всю систему планирования на примере Notion

- Препарировали глобальные цели до простых ежедневных задач

- “Примерили” на себя элементы самоорганизации

2️⃣ На основе темы месяца провели целеполагание

- Поставили цели на месяц, сделав упор на планировании

- В конце февраля подвели итоги сделанному и похвалили себя даже за то, что пока не удалось реализовать

3️⃣ Изучили все существующие в мире виды страхования

- Для начала, ознакомились с собственноручно мною написанной главой будущего учебника для финансовых советников, посвященной как раз страхованию

- Затем, дабы закрепить теорию, провели эфир “Виды страхования в цикле финансовых потребностей клиента”

В результате взаимоувязали:

✔️ какие пять финансовых этапов проходит человек за период своей жизни;

✔️ как по-разному проявляются основные сферы жизни на каждом из этапов;

✔️ какие виды страхования выходят на первый план на каждой “ступеньке” развития;

✔️ что меняется в текущем законодательстве по страхованию;

✔️ а ещё…

4️⃣ НЕ собрались Книжным клубом

Удивительно, но факт: впервые отменили эфир Книжного клуба, потому что:

- те, кто прочитал книгу, прийти не смогли;

- а тот единственный человек (кроме меня), который был готов прийти на эфир, книгу не прочитал.

И это печально, потому что читали мы хором Роджера Гибсона “Формирование инвестиционного портфеля”. Эта книга хороша не только тем, что там изложены основы составления портфеля - классика в чистом виде, так сказать! Однако, Роджер Гибсон также дал очень подробные рекомендации финансовым советникам по взаимодействию с клиентами!

В результате те, кто прочитал, выложили саммари в текстовом формате.

Те, кто не прочитал - торжественно пообещали книгу таки осилить!

5️⃣ Провели Практикум

Зато Практикум традиционно остается самым любимым и посещаемым эфиром из всех четверговых клубных встреч! В прошлом месяце:

- Прошлись по составленным Личным финансовым планам

- Разобрали пример Линейки услуг для клиентов

- Обсудили варианты привлечения подписчиков в соцсети

- Перетряхнули основы составления инвест.портфеля

⏺ Дополнительно

- Поразмышляли над тем, как не допускать ситуации, при которых клиент может “кинуть” с оплатой (и такое случается в нашей профессии, да-да!)

- Также отдельно завели дискуссию: нужны ли услуги за “донат”

- Я выложила подробное саммари по итогам сдачи квалификационного экзамена: на что обратить особое внимание и как можно облегчить себе прохождение тестирования

- Завели новую ветку “Флудилку”, в которой теперь обмениваемся мемами, анекдотами и фотографиями котиков, а также делимся настроениями и состояниями (что особенно отзывалось в последний день зимы)

- Обсудили тему Тревожной папки и в каких еще случаях уместно ее составление

📌 В целом, февраль, несмотря на общую усталость от зимы и упадок энергии, получился довольно-таки плодотворным и результативным. Вижу, что у тех, кто присутствует в Клубе с момента его основания, уже сильный прогресс в понимании маркетингового цикла и построения линейки услуг - и это несказанно радует! Уже всё меньше а-ля: “Срочно побежали снимать рилсы, потому что все так делают!”. И всё больше: “Так. Стоп. А зачем я проявляюсь в пространстве? Что я хочу этим сказать? Чего хочу добиться? И для кого в принципе это делаю?”. Это прям самое-самое важное, с чего в принципе любой бизнес специалиста и начинается! И жутко радуюсь, что постепенно меняется мышление, а с этим процессом появляются совсем новые действия и совсем другие результаты.

Напоминаю, что следующее открытие дверей #КлубФинСов состоится… аж в конце апреля! Однако уже можно заполнить Анкету, чтобы не пропустить событие, которое случается только раз в квартал.

{kind=link}

🔥8❤5👍3

С 2022 года многие состоятельные россияне стали активно оформлять зарубежные ВНЖ и получать зарубежные паспорта, надеясь, что это откроет им дополнительные инвестиционные возможности и снимет ограничения. Однако реальность оказалась сложнее.

Важно понимать, что само по себе наличие ВНЖ не решает проблему!

Так, многие зарубежные инвестиционные компании требуют целый комплекс подтверждений:

1. Источник средств не из РФ

2. Адрес проживания не в РФ

3. Налоговый номер не РФ

4. Резиденция не в РФ (ID карту)

5. Место работы не в РФ

В результате, ко мне на консультации часто приходят инвесторы с похожими запросами вроде:

Клиент приобрел гражданство Турции на основании покупки недвижимости. Или, например, у инвестора есть паспорт Израиля. И вот они планируют открыть инвестиционный счет в компании, которая работает с россиянами только при наличии ВНЖ. Однако в этом случае открыть счет, увы, не получится, поскольку само по себе наличие ВНЖ и/или гражданства другой страны - еще не показатель. По факту же получается, что из пяти вышеперечисленных пунктов потенциальный инвестор может подтвердить только 1 - адрес не в РФ. Всё. В результате всё равно приходим к решениям, которые доступны и для россиян без наличия ВНЖ, поэтому зачастую возникает большой вопрос в целесообразности изначального получения иного паспорта.

Более того, ситуация продолжает усложняться. Европейские банки существенно повысили требования к минимальным остаткам на счетах для россиян, даже имеющих второе гражданство или европейский ВНЖ. Если раньше минимальный размер составлял $2 млн, то теперь он может доходить до $5-15 млн. Увеличение лимитов или требований по остаткам, как правило, чаще применяют банки сегмента private banking из Франции, Швейцарии, Люксембурга, Латвии, Австрии и Испании. По мнению экспертов, Европейские банки поднимают размер минимального остатка на счете, потому что обслуживание граждан России для них в новых условиях слишком дорого обходится — им приходится содержать отделы комплаенса, которые бы регулярно проверяли российских клиентов с точки зрения всех санкционных и геополитических рисков (источник - РБК).

❓ Что же делать?

✔️ Прежде чем оформлять ВНЖ ради дополнительных возможностей инвестирования, необходимо тщательно изучить: какие именно документы и подтверждения потребует выбранная инвестиционная компания

✔️ Узнать заранее минимальные пороги входа и требования к остаткам на счетах - они могут оказаться существенно выше, чем при изначальных расчетах

✔️ Быть готовым к тому, что сам факт наличия ВНЖ не решит всех вопросов с открытием счетов и инвестированием

✔️ Рассмотреть альтернативные юрисдикции и компании, которые более лояльны к клиентам из России - и такие возможности до сих пор существуют (например)

✔️ И, наконец, тщательно изучить российское законодательство в плане последствий обладания ВНЖ. Так, например, мало кто знает, что получение ВНЖ может повлечь за собой аж уголовную ответственность… впрочем, об этом - в другой раз…

Важно понимать: инвестиционный мир очень быстро меняется и то, что работало еще вчера, может не работать завтра. Поэтому всегда необходимо иметь план Б и быть готовым к изменениям. Помните: в текущих условиях получение #ВНЖ не должно быть самоцелью только ради инвестиционных возможностей. Это решение требует комплексного подхода с учетом всех жизненных планов.

📌 Вопросы в любой момент можно прислать на @Finkrasa_office, а подробно обсудить индивидуальную ситуацию - на консультациях.

Важно понимать, что само по себе наличие ВНЖ не решает проблему!

Так, многие зарубежные инвестиционные компании требуют целый комплекс подтверждений:

1. Источник средств не из РФ

2. Адрес проживания не в РФ

3. Налоговый номер не РФ

4. Резиденция не в РФ (ID карту)

5. Место работы не в РФ

В результате, ко мне на консультации часто приходят инвесторы с похожими запросами вроде:

Клиент приобрел гражданство Турции на основании покупки недвижимости. Или, например, у инвестора есть паспорт Израиля. И вот они планируют открыть инвестиционный счет в компании, которая работает с россиянами только при наличии ВНЖ. Однако в этом случае открыть счет, увы, не получится, поскольку само по себе наличие ВНЖ и/или гражданства другой страны - еще не показатель. По факту же получается, что из пяти вышеперечисленных пунктов потенциальный инвестор может подтвердить только 1 - адрес не в РФ. Всё. В результате всё равно приходим к решениям, которые доступны и для россиян без наличия ВНЖ, поэтому зачастую возникает большой вопрос в целесообразности изначального получения иного паспорта.

Более того, ситуация продолжает усложняться. Европейские банки существенно повысили требования к минимальным остаткам на счетах для россиян, даже имеющих второе гражданство или европейский ВНЖ. Если раньше минимальный размер составлял $2 млн, то теперь он может доходить до $5-15 млн. Увеличение лимитов или требований по остаткам, как правило, чаще применяют банки сегмента private banking из Франции, Швейцарии, Люксембурга, Латвии, Австрии и Испании. По мнению экспертов, Европейские банки поднимают размер минимального остатка на счете, потому что обслуживание граждан России для них в новых условиях слишком дорого обходится — им приходится содержать отделы комплаенса, которые бы регулярно проверяли российских клиентов с точки зрения всех санкционных и геополитических рисков (источник - РБК).

❓ Что же делать?

✔️ Прежде чем оформлять ВНЖ ради дополнительных возможностей инвестирования, необходимо тщательно изучить: какие именно документы и подтверждения потребует выбранная инвестиционная компания

✔️ Узнать заранее минимальные пороги входа и требования к остаткам на счетах - они могут оказаться существенно выше, чем при изначальных расчетах

✔️ Быть готовым к тому, что сам факт наличия ВНЖ не решит всех вопросов с открытием счетов и инвестированием

✔️ Рассмотреть альтернативные юрисдикции и компании, которые более лояльны к клиентам из России - и такие возможности до сих пор существуют (например)

✔️ И, наконец, тщательно изучить российское законодательство в плане последствий обладания ВНЖ. Так, например, мало кто знает, что получение ВНЖ может повлечь за собой аж уголовную ответственность… впрочем, об этом - в другой раз…

Важно понимать: инвестиционный мир очень быстро меняется и то, что работало еще вчера, может не работать завтра. Поэтому всегда необходимо иметь план Б и быть готовым к изменениям. Помните: в текущих условиях получение #ВНЖ не должно быть самоцелью только ради инвестиционных возможностей. Это решение требует комплексного подхода с учетом всех жизненных планов.

📌 Вопросы в любой момент можно прислать на @Finkrasa_office, а подробно обсудить индивидуальную ситуацию - на консультациях.

{kind=link}

1🤔7👍6🔥2

В декабре 2023 года я написала пост о том, что необходимо подавать уведомление о приобретении гражданства или #ВНЖ иностранного государства.

Ключевые моменты:

- Граждане РФ обязаны уведомлять о получении иностранного гражданства, ВНЖ или иного документа на постоянное проживание

- Срок подачи - 60 дней с момента получения документа в России или с даты первого въезда в РФ

- Подать уведомление можно через Госуслуги, в МВД или в консульстве РФ

- За нарушение сроков - административный штраф 500-1000 рублей

- За неподачу уведомления - уголовная ответственность (штраф до 200 000 рублей или обязательные работы)

К сожалению, многие обладатели подобных документов почему-то пренебрегают этой несложной обязанностью:

- то ли в силу исконно-русского “авось”

- то ли в силу незнания законодательства (что не отменяет ответственности за его несоблюдения, да-да)

Однако факт остается фактом:

- в 2022 году МВД России выявило 2 584 россиян, не уведомивших о втором гражданстве

- в 2023 году эта цифра выросла уже в 2 раза и составила 4 585

- ждем статистику за 2024 год

Вот реальные случаи открытия уголовных дел из-за неуведомления о ВНЖ

⚖️ Против Петра Верзилова возбудили уголовное дело из-за канадского паспорта

⚖️ Против Леонида Гозмана завели уголовное дело из-за паспорта Израиля

⚖️ Гозман сообщил об аналогичном уголовном деле о гражданстве против его жены

⚖️ СК попросил заочно арестовать Верзилова по делу о втором гражданстве

⚖️ Парфенову грозит уголовное дело за неуведомление МВД о втором гражданстве

⚖️ Приговор журналистки Курмашевой о неуведомлении о гражданстве США вступил в силу

⚖️ В Пскове уволили сотрудника Росреестра, у которого есть вид на жительство в Эстонии

⚖️ Чиновника из Волгодонска с ВНЖ в Германии отстранили от работы

⚖️ Дети судьи ВС Татарстана Юсупова оказались гражданами США

⚖️ Судья ВС Татарстана подтвердил возбуждение уголовного дела против его детей

⚖️ Уголовное дело о сокрытии германского ВНЖ возбудили и против родственников Игоря Столяра

⚖️ Депутата думы ХМАО будут судить за сокрытие ВНЖ в Италии

⚖️ Жительница Печор скрыла факт наличия гражданства Эстонии и понесет наказание

⚖️ Житель города Орла предстанет перед судом за неисполнение обязанности по подаче уведомления о наличии гражданства иностранного государства

⚖️ Челябинку будут судить за неуведомление о получении вида на жительства в США

⚖️ «Русский» немец: против меня возбудили дело из-за второго гражданства

⚖️ а тут прям видео с задержанным - СКР Приморья возбуждено уголовное дело в отношении гражданина, не сообщившего о получении гражданства в иностранном государстве

Впечатляющая статистика, не правда ли?

Вывод: Сокрытие факта получения ВНЖ или второго гражданства может привести к серьезным последствиям - от потери работы до уголовного преследования. Важно своевременно уведомлять государственные органы о получении таких документов. Растущая статистика выявленных нарушений и реальные уголовные дела показывают, что государство серьезно относится к контролю за двойным гражданством и ВНЖ своих граждан.

📌 Напоминаю, что в любой момент можно прислать вопросы на @Finkrasa_office, а более подробно обсудить индивидуальную ситуацию, в том числе касающуюся ВНЖ, на консультациях.

Ключевые моменты:

- Граждане РФ обязаны уведомлять о получении иностранного гражданства, ВНЖ или иного документа на постоянное проживание

- Срок подачи - 60 дней с момента получения документа в России или с даты первого въезда в РФ

- Подать уведомление можно через Госуслуги, в МВД или в консульстве РФ

- За нарушение сроков - административный штраф 500-1000 рублей

- За неподачу уведомления - уголовная ответственность (штраф до 200 000 рублей или обязательные работы)

К сожалению, многие обладатели подобных документов почему-то пренебрегают этой несложной обязанностью:

- то ли в силу исконно-русского “авось”

- то ли в силу незнания законодательства (что не отменяет ответственности за его несоблюдения, да-да)

Однако факт остается фактом:

- в 2022 году МВД России выявило 2 584 россиян, не уведомивших о втором гражданстве

- в 2023 году эта цифра выросла уже в 2 раза и составила 4 585

- ждем статистику за 2024 год

Вот реальные случаи открытия уголовных дел из-за неуведомления о ВНЖ

⚖️ Против Петра Верзилова возбудили уголовное дело из-за канадского паспорта

⚖️ Против Леонида Гозмана завели уголовное дело из-за паспорта Израиля

⚖️ Гозман сообщил об аналогичном уголовном деле о гражданстве против его жены

⚖️ СК попросил заочно арестовать Верзилова по делу о втором гражданстве

⚖️ Парфенову грозит уголовное дело за неуведомление МВД о втором гражданстве

⚖️ Приговор журналистки Курмашевой о неуведомлении о гражданстве США вступил в силу

⚖️ В Пскове уволили сотрудника Росреестра, у которого есть вид на жительство в Эстонии

⚖️ Чиновника из Волгодонска с ВНЖ в Германии отстранили от работы

⚖️ Дети судьи ВС Татарстана Юсупова оказались гражданами США

⚖️ Судья ВС Татарстана подтвердил возбуждение уголовного дела против его детей

⚖️ Уголовное дело о сокрытии германского ВНЖ возбудили и против родственников Игоря Столяра

⚖️ Депутата думы ХМАО будут судить за сокрытие ВНЖ в Италии

⚖️ Жительница Печор скрыла факт наличия гражданства Эстонии и понесет наказание

⚖️ Житель города Орла предстанет перед судом за неисполнение обязанности по подаче уведомления о наличии гражданства иностранного государства

⚖️ Челябинку будут судить за неуведомление о получении вида на жительства в США

⚖️ «Русский» немец: против меня возбудили дело из-за второго гражданства

⚖️ а тут прям видео с задержанным - СКР Приморья возбуждено уголовное дело в отношении гражданина, не сообщившего о получении гражданства в иностранном государстве

Впечатляющая статистика, не правда ли?

Вывод: Сокрытие факта получения ВНЖ или второго гражданства может привести к серьезным последствиям - от потери работы до уголовного преследования. Важно своевременно уведомлять государственные органы о получении таких документов. Растущая статистика выявленных нарушений и реальные уголовные дела показывают, что государство серьезно относится к контролю за двойным гражданством и ВНЖ своих граждан.

📌 Напоминаю, что в любой момент можно прислать вопросы на @Finkrasa_office, а более подробно обсудить индивидуальную ситуацию, в том числе касающуюся ВНЖ, на консультациях.

{kind=link}

👍8🔥4🤔2

🆕 Interactive Brokers ограничивает пополнение из третьих стран

В продолжение недавнего поста про то, что само по себе наличие ВНЖ - еще не панацея от всех бед, подоспели новости про #IB. Появилась информация о том, что американский брокер ввёл ограничения на пополнение счетов из стран, не связанных с резидентством клиента.

Теперь IB требует, чтобы ввод и вывод средств осуществлялись исключительно через банки страны, указанной в профиле клиента. Ранее для подтверждения резидентства достаточно было банковской выписки с адресом, но теперь могут потребоваться договоры собственности или счета за коммунальные услуги, что усложняет процесс. Несоблюдение этих требований может привести к тому, что брокер расценит транзакции как подозрительные, а в худшем случае это может закончиться блокировкой счёта.

✔️ Решением проблемы может стать перевод брокерского счёта IB на страховую платформу. Инвестирование через страховой полис позволяет обойти эти ограничения, так как в таком случае физическое лицо не выступает прямым контрагентом брокера. Этот подход снижает санкционные риски и даёт большую гибкость в управлении активами.

📌 Напоминаю, что есть подробнейший вебинар про сравнение двух посредников для инвестирования: американского брокера Interactive Brokers и страховой компании IAL. Были рассмотрены все тонкости и нюансы, начиная с защиты капитала и различных стратегий инвестирования, заканчивая комиссиями и реальными кейсами клиентов.

Также в любой момент можно прислать вопросы на @Finkrasa_office, а более подробно обсудить индивидуальную ситуацию, в том числе касающуюся посредников для инвестирования, на консультациях.

В продолжение недавнего поста про то, что само по себе наличие ВНЖ - еще не панацея от всех бед, подоспели новости про #IB. Появилась информация о том, что американский брокер ввёл ограничения на пополнение счетов из стран, не связанных с резидентством клиента.

Теперь IB требует, чтобы ввод и вывод средств осуществлялись исключительно через банки страны, указанной в профиле клиента. Ранее для подтверждения резидентства достаточно было банковской выписки с адресом, но теперь могут потребоваться договоры собственности или счета за коммунальные услуги, что усложняет процесс. Несоблюдение этих требований может привести к тому, что брокер расценит транзакции как подозрительные, а в худшем случае это может закончиться блокировкой счёта.

✔️ Решением проблемы может стать перевод брокерского счёта IB на страховую платформу. Инвестирование через страховой полис позволяет обойти эти ограничения, так как в таком случае физическое лицо не выступает прямым контрагентом брокера. Этот подход снижает санкционные риски и даёт большую гибкость в управлении активами.

📌 Напоминаю, что есть подробнейший вебинар про сравнение двух посредников для инвестирования: американского брокера Interactive Brokers и страховой компании IAL. Были рассмотрены все тонкости и нюансы, начиная с защиты капитала и различных стратегий инвестирования, заканчивая комиссиями и реальными кейсами клиентов.

Также в любой момент можно прислать вопросы на @Finkrasa_office, а более подробно обсудить индивидуальную ситуацию, в том числе касающуюся посредников для инвестирования, на консультациях.

1🤔6👍5🔥2

🆕 ФНС начнет автоматически определять налоговый статус к концу 2025 года

Минфин утвердил План деятельности ФНС на 2025-2030 годы. Ключевой момент: создание автоматизированной системы для определения налогового резидентства физических лиц.

К декабрю 2025 года ФНС планирует запустить систему, которая будет автоматически определять налоговый статус - без необходимости предоставления документов со стороны самого физического лица.

❓Как это будет работать?

- При пересечении границы РФ система автоматически идентифицирует человека по базе загранпаспортов

- Информация о пересечениях границы будет накапливаться в системе «МИР»

- На основе этих данных ФНС определит статус налогового и валютного резидента

❓Какие последствия повлечет за собой внедрение системы?

Позитивные последствия:

- Тем, кто не является налоговым резидентом РФ, не нужно подавать декларацию о зарубежных доходах

- Тем, кто не является налоговым резидентом РФ, не нужно отчитываться о движении средств по зарубежным счетам

Однако сейчас налоговые часто запрашивают информацию, если не подать декларацию или отчеты. Приходится отвечать на официальные письма, прикладывать доказательства, тратить время и нервы… Автоматизированная система позволит собирать данные централизованно, что избавит от необходимости постоянного взаимодействия с налоговыми органами и сократит бюрократическую нагрузку на налогоплательщиков.

Негативные последствия:

- Возможен перерасчет налогов при продаже имущества без учета налоговых вычетов

- Возникает риск утраты льгот по давности владения при продаже долей в ООО

- Для нерезидентов с доходами в России налоговая ставка может вырасти до 30%

Именно поэтому главный риск для тех, кто фактически живет за границей, но пытается сохранить статус налогового резидента РФ - система автоматически определит реальный статус, что может привести к повышенному налогообложению доходов от российских источников.

📌 Напоминаю, что в любой момент можно прислать вопросы на @Finkrasa_office, а более подробно обсудить индивидуальную ситуацию, в том числе касающуюся статуса налогового резидентства, на консультациях.

Минфин утвердил План деятельности ФНС на 2025-2030 годы. Ключевой момент: создание автоматизированной системы для определения налогового резидентства физических лиц.

К декабрю 2025 года ФНС планирует запустить систему, которая будет автоматически определять налоговый статус - без необходимости предоставления документов со стороны самого физического лица.

❓Как это будет работать?

- При пересечении границы РФ система автоматически идентифицирует человека по базе загранпаспортов

- Информация о пересечениях границы будет накапливаться в системе «МИР»

- На основе этих данных ФНС определит статус налогового и валютного резидента

❓Какие последствия повлечет за собой внедрение системы?

Позитивные последствия:

- Тем, кто не является налоговым резидентом РФ, не нужно подавать декларацию о зарубежных доходах

- Тем, кто не является налоговым резидентом РФ, не нужно отчитываться о движении средств по зарубежным счетам

Однако сейчас налоговые часто запрашивают информацию, если не подать декларацию или отчеты. Приходится отвечать на официальные письма, прикладывать доказательства, тратить время и нервы… Автоматизированная система позволит собирать данные централизованно, что избавит от необходимости постоянного взаимодействия с налоговыми органами и сократит бюрократическую нагрузку на налогоплательщиков.

Негативные последствия:

- Возможен перерасчет налогов при продаже имущества без учета налоговых вычетов

- Возникает риск утраты льгот по давности владения при продаже долей в ООО

- Для нерезидентов с доходами в России налоговая ставка может вырасти до 30%

Именно поэтому главный риск для тех, кто фактически живет за границей, но пытается сохранить статус налогового резидента РФ - система автоматически определит реальный статус, что может привести к повышенному налогообложению доходов от российских источников.

📌 Напоминаю, что в любой момент можно прислать вопросы на @Finkrasa_office, а более подробно обсудить индивидуальную ситуацию, в том числе касающуюся статуса налогового резидентства, на консультациях.

{kind=link}

2👍11🔥3🤔2❤1💯1

💬 ”Как уведомить налоговую о потере статуса налогового резидента РФ?”

После публикации предыдущего поста пришел вопрос в рубрику #вопросФинСов

Напомню, что если человек проживает бОльшую часть года не в России, то для него возникает ряд последствий:

- в валютном законодательстве - отсутствие необходимости декларирования зарубежных счетов и возможности совершения определённых валютных операций;

- в налоговом законодательстве - расчет иных ставок НДФЛ и вопрос с использованием льгот и налоговых вычетов.

❗️На сегодняшний день в законодательстве нет требования представлять в налоговую документ о потере статуса резидента РФ.

Получается, что последствия лежат полностью на самом человеке: