Для владельцев счетов Interactive Brokers

В связи с большим количеством обращений на консультации от инвесторов со счетами в #InteractiveBrokers, я решила собрать в закрепленном посте актуальную информацию специально для них.

🔥 Подробный вебинар про Interactive Brokers в контексте сравнения с инвестициями через страховой полис

- Описание вебинара

- Ссылка на получение записи вебинара

Законодательство

- Наследники счета IB заплатят налог до 40%

- Почему необходимо подавать уведомление об открытии счета (часть 1 и часть 2)

- Отчетность по зарубежным счетам

- Разрешение на продажу активов на брокерском счёте

Налогообложение

- Отмена льготы на долгосрочное владение активами

- Частичное приостановление действия договора с США и повышенный налог на дивиденды

- Подача налоговой декларации

Технические нюансы

- Способы пополнения зарубежных счетов

- Способы вывода из зарубежных счетов

- Три ключа к зарубежным инвестициям

Инвестирование

- Анализ активов и инвестиционного портфеля

- Гарантированный доход от самого брокера

- Варианты инвестиционных стратегий

Что делать, если попросили “на выход”, а продавать активы и платить налог не хочется?

- Прямой перевод активов

📌 Напоминаю, что наиболее быстрые каналы связи - WhatsApp и [email protected]

Более развернуто и с обсуждением общей стратегии - в формате отдельной консультации

В связи с большим количеством обращений на консультации от инвесторов со счетами в #InteractiveBrokers, я решила собрать в закрепленном посте актуальную информацию специально для них.

🔥 Подробный вебинар про Interactive Brokers в контексте сравнения с инвестициями через страховой полис

- Описание вебинара

- Ссылка на получение записи вебинара

Законодательство

- Наследники счета IB заплатят налог до 40%

- Почему необходимо подавать уведомление об открытии счета (часть 1 и часть 2)

- Отчетность по зарубежным счетам

- Разрешение на продажу активов на брокерском счёте

Налогообложение

- Отмена льготы на долгосрочное владение активами

- Частичное приостановление действия договора с США и повышенный налог на дивиденды

- Подача налоговой декларации

Технические нюансы

- Способы пополнения зарубежных счетов

- Способы вывода из зарубежных счетов

- Три ключа к зарубежным инвестициям

Инвестирование

- Анализ активов и инвестиционного портфеля

- Гарантированный доход от самого брокера

- Варианты инвестиционных стратегий

Что делать, если попросили “на выход”, а продавать активы и платить налог не хочется?

- Прямой перевод активов

📌 Напоминаю, что наиболее быстрые каналы связи - WhatsApp и [email protected]

Более развернуто и с обсуждением общей стратегии - в формате отдельной консультации

{kind=link}

3👍8🔥4🤔2

Защита капитала с Красавиной

⚠️ Обладателям банковских счетов в Европе - приготовиться! Продолжу тему про ответственность обладателей зарубежных банковских счетов не очень хорошими новостями. Как мы помним, всё разрешено для банковских счетов, расположенных в ЕАЭС (Армении, Беларуси…

❗️Обладателям европейских банковских счетов

Появился приказ ФНС России от 30.10.2024 № ЕД-7-17/916@ "Об утверждении перечня государств (территорий), с которыми осуществляется автоматический обмен финансовой информацией". Он был опубликован 20 декабря и вступит в силу с 31 декабря 2024 года.

В перечень добавлены:

— Армения

— Камерун

— Руанда

— Ямайка

— Ниуэ

Как я и предупреждала, из перечня исключены 26 государств - членов Европейского союза. Именно поэтому рекомендую внимательно перечитать пост на эту тему, чтобы понимать последствия различных операций по упомянутым счетам с начала 2025 года.

Появился приказ ФНС России от 30.10.2024 № ЕД-7-17/916@ "Об утверждении перечня государств (территорий), с которыми осуществляется автоматический обмен финансовой информацией". Он был опубликован 20 декабря и вступит в силу с 31 декабря 2024 года.

В перечень добавлены:

— Армения

— Камерун

— Руанда

— Ямайка

— Ниуэ

Как я и предупреждала, из перечня исключены 26 государств - членов Европейского союза. Именно поэтому рекомендую внимательно перечитать пост на эту тему, чтобы понимать последствия различных операций по упомянутым счетам с начала 2025 года.

👍4🤔3

У нас есть семейная традиция: перед Новым годом мы идем в баню готовим пряники. Обычай этот уходит корнями в глубокое прошлое, когда мы впервые собрались всей семьей за столом на только что купленной в ипотеку нашей собственной квартирке. И “вся семья” состояла из трех человек: я, муж и маленький сынуля, от которого, признаться, на тот момент было больше суеты, чем помощи, но в этом тоже была своя особая прелесть.

Шли годы. Долгое время мы всё так же собирались в конце декабря, но уже вчетвером, вместе с дочерью.

А потом…

Развод. Переезд. И вот мы с детьми втроём. Новая квартира, новые горизонты - и всё те же пряники, приправленные щепоткой грусти и посыпанные невысказанным от пустующего места за столом…

…

В этом году мы снова собрались на традиционные пряники… вшестером! Я, дочь, столь стремительно повзрослевший сын со своей девушкой и муж со своей дочерью.

…

Пусть сменяются годы.

Пусть меняются квартиры и столы.

Пусть количество людей, собирающихся под Новый год, только увеличивается, прирастая поколениями.

Но при этом пусть всегда остаётся неизменным:

- та любовь в сердце, которую мы замешиваем в тесто;

- тот огонь в душе, на котором подрумянивается выпечка;

- та радость в сахарной глазури, которой покрываются пряники;

- и тот объединяющий совместный ритуал, который состоится даже при самом изменчивом мире вокруг.

Пусть всегда будет…

С наступающими праздниками!

Шли годы. Долгое время мы всё так же собирались в конце декабря, но уже вчетвером, вместе с дочерью.

А потом…

Развод. Переезд. И вот мы с детьми втроём. Новая квартира, новые горизонты - и всё те же пряники, приправленные щепоткой грусти и посыпанные невысказанным от пустующего места за столом…

…

В этом году мы снова собрались на традиционные пряники… вшестером! Я, дочь, столь стремительно повзрослевший сын со своей девушкой и муж со своей дочерью.

…

Пусть сменяются годы.

Пусть меняются квартиры и столы.

Пусть количество людей, собирающихся под Новый год, только увеличивается, прирастая поколениями.

Но при этом пусть всегда остаётся неизменным:

- та любовь в сердце, которую мы замешиваем в тесто;

- тот огонь в душе, на котором подрумянивается выпечка;

- та радость в сахарной глазури, которой покрываются пряники;

- и тот объединяющий совместный ритуал, который состоится даже при самом изменчивом мире вокруг.

Пусть всегда будет…

С наступающими праздниками!

{kind=link}

❤35👍11🔥5

📆 Календарь личных финансов на 2025 год

Январь для меня - обычно месяц тотального подведения итогов по всем областям жизни и глобального планирования на год. Не минует чаша сия и рабочую стезю: весь январь будем подбивать данные стратегиям, анализировать получившиеся результаты и чертить черными чернилами чертеж других финансовых направлений.

Однако, прежде, чем перейти к итогам - лучше всего открыть новый том-2025 своеобразной Шпаргалкой: что и когда необходимо сделать для своевременного ТО своих денег.

Дела в личных финансах с установленной датой:

⚠️ Январь 2025 - письменное уведомление о статусе НЕрезидента по итогам 2024 года.

Данное действие НЕ является обязательным - его можно сделать и после того, как налоговая запросит информацию за 2024 год. Скорее, это можно рассматривать как превентивные меры. Однако, прежде необходимо уточнить:

1. наличие доходов от источников в РФ, полученных в 2024 году;

2. иные индивидуальные последствия самостоятельного заявления себя налоговым НЕрезидентом РФ.

⚠️ До 30 апреля - подать декларацию 3-НДФЛ за 2024 год.

В ней отчитываемся по налогам, которые за нас не были уплачены налоговыми агентами - например, по доходам на зарубежных счетах.

Помним про последние изменения в этой теме:

- Отмена льготы на долгосрочное владение активами

- Частичное приостановление действия договора с США и повышенный налог на дивиденды

⚠️ До 2 июня (срок переносится с 1 июня) - подать отчетность по зарубежным счетам.

Хорошая новость: за прошлый год не были внесены никакие поправки в формы отчетности! Соответственно, самые нетерпеливые уже сейчас могут сдать отчетность по старым формам или воспользоваться нашим спецпредложением.

⚠️ До 2 июня - Уведомление об открытии зарубежного счета за пределами РФ.

Актуально только для физических лиц, которые в году открытия счета провели более 183 дней за пределами РФ, но по итогам 2024 года провели более 183 дней в РФ.

- Почему необходимо подавать уведомление об открытии счета (часть 1 и часть 2)

⚠️ До 15 июля - уплатить налоги по декларации 3-НДФЛ.

⚠️ До 1 декабря - уплатить налог на имущество физических лиц, а также по доходам в виде процентов по вкладам в банках РФ.

Дела в личных финансах, которые “привязаны” к совершению определенных действий:

💎 Открытие/закрытие или изменение реквизитов зарубежных счетов.

Необходимо сообщить об этом в течение месяца в налоговую.

- Почему необходимо подавать уведомление об открытии счета (часть 1 и часть 2)

💎 Получение иного гражданства, ВНЖ или постоянного проживания на территории другой страны.

Необходимо сообщить об этом в течение 60 дней с момента получения документа при нахождении на территории России или в течение 60 дней с момента въезда в Россию.

Дела в личных финансах, которые можно сделать в любое время в течение года (но лучше всё-таки не затягивать):

✔️ Подвести итоги по личному бюджету за 2024 год и провести ревизию своих доходов и расходов.

✔️ Поставить финансовые цели и расписать денежные планы на 2025 год.

✔️ ”Перетряхнуть” свои инвестиции, проанализировать доходность и провести ребалансировку.

Напоминаю, что совсем скоро я начну публиковать данным по доходности всех стратегий и рассылать клиентам отчетность - надеюсь до конца января с этим управиться.

✔️ Получить налоговые вычеты.

В отличие от подачи декларации и уплаты налогов, у которых есть четко-определенные даты, налоговые вычеты можно получить в любое время. Правда, необходимо помнить, что по определенным категориям вернуть деньги можно только за 3 предыдущих года.

К слову, с 1 января 2024 года в России вступил в силу закон об увеличении предельного размера социальных налоговых вычетов:

- Лимит вычета из налогооблагаемого дохода на лечение, покупку медикаментов и собственное обучение вырос со 120 до 150 тысяч рублей.

- Максимальный размер вычета на обучение ребенка вырос с 50 до 110 тысяч рублей.

Сохраняйте Шпаргалку себе и делитесь с близкими, чтобы не пропустить важные даты в личных финансах.

@Finkrasa

Январь для меня - обычно месяц тотального подведения итогов по всем областям жизни и глобального планирования на год. Не минует чаша сия и рабочую стезю: весь январь будем подбивать данные стратегиям, анализировать получившиеся результаты и чертить черными чернилами чертеж других финансовых направлений.

Однако, прежде, чем перейти к итогам - лучше всего открыть новый том-2025 своеобразной Шпаргалкой: что и когда необходимо сделать для своевременного ТО своих денег.

Дела в личных финансах с установленной датой:

⚠️ Январь 2025 - письменное уведомление о статусе НЕрезидента по итогам 2024 года.

Данное действие НЕ является обязательным - его можно сделать и после того, как налоговая запросит информацию за 2024 год. Скорее, это можно рассматривать как превентивные меры. Однако, прежде необходимо уточнить:

1. наличие доходов от источников в РФ, полученных в 2024 году;

2. иные индивидуальные последствия самостоятельного заявления себя налоговым НЕрезидентом РФ.

⚠️ До 30 апреля - подать декларацию 3-НДФЛ за 2024 год.

В ней отчитываемся по налогам, которые за нас не были уплачены налоговыми агентами - например, по доходам на зарубежных счетах.

Помним про последние изменения в этой теме:

- Отмена льготы на долгосрочное владение активами

- Частичное приостановление действия договора с США и повышенный налог на дивиденды

⚠️ До 2 июня (срок переносится с 1 июня) - подать отчетность по зарубежным счетам.

Хорошая новость: за прошлый год не были внесены никакие поправки в формы отчетности! Соответственно, самые нетерпеливые уже сейчас могут сдать отчетность по старым формам или воспользоваться нашим спецпредложением.

⚠️ До 2 июня - Уведомление об открытии зарубежного счета за пределами РФ.

Актуально только для физических лиц, которые в году открытия счета провели более 183 дней за пределами РФ, но по итогам 2024 года провели более 183 дней в РФ.

- Почему необходимо подавать уведомление об открытии счета (часть 1 и часть 2)

⚠️ До 15 июля - уплатить налоги по декларации 3-НДФЛ.

⚠️ До 1 декабря - уплатить налог на имущество физических лиц, а также по доходам в виде процентов по вкладам в банках РФ.

Дела в личных финансах, которые “привязаны” к совершению определенных действий:

💎 Открытие/закрытие или изменение реквизитов зарубежных счетов.

Необходимо сообщить об этом в течение месяца в налоговую.

- Почему необходимо подавать уведомление об открытии счета (часть 1 и часть 2)

💎 Получение иного гражданства, ВНЖ или постоянного проживания на территории другой страны.

Необходимо сообщить об этом в течение 60 дней с момента получения документа при нахождении на территории России или в течение 60 дней с момента въезда в Россию.

Дела в личных финансах, которые можно сделать в любое время в течение года (но лучше всё-таки не затягивать):

✔️ Подвести итоги по личному бюджету за 2024 год и провести ревизию своих доходов и расходов.

✔️ Поставить финансовые цели и расписать денежные планы на 2025 год.

✔️ ”Перетряхнуть” свои инвестиции, проанализировать доходность и провести ребалансировку.

Напоминаю, что совсем скоро я начну публиковать данным по доходности всех стратегий и рассылать клиентам отчетность - надеюсь до конца января с этим управиться.

✔️ Получить налоговые вычеты.

В отличие от подачи декларации и уплаты налогов, у которых есть четко-определенные даты, налоговые вычеты можно получить в любое время. Правда, необходимо помнить, что по определенным категориям вернуть деньги можно только за 3 предыдущих года.

К слову, с 1 января 2024 года в России вступил в силу закон об увеличении предельного размера социальных налоговых вычетов:

- Лимит вычета из налогооблагаемого дохода на лечение, покупку медикаментов и собственное обучение вырос со 120 до 150 тысяч рублей.

- Максимальный размер вычета на обучение ребенка вырос с 50 до 110 тысяч рублей.

Сохраняйте Шпаргалку себе и делитесь с близкими, чтобы не пропустить важные даты в личных финансах.

@Finkrasa

{kind=link}

👍13❤7🔥5

🔝 Самые важные посты 2024 года

Может также служить наглядной иллюстрацией моей деятельности и отвечать на вопрос: “Чем я, Елена Красавина, могу помочь в качестве финансового советника?”.

🔝 Зарубежные счета

- Открытие зарубежных банковских счетов

- Европейские банковские счета

- Инвестиционный счет в Швейцарии - кейс

- Брокерский счёт Interactive Brokers

- Инвестирование через страховые оболочки

- Способы пополнения и вывода с зарубежных счетов

🔝 Варианты инвестиционных стратегий

- Варианты с гарантированным доходом

- Являются ли облигации инструментами с гарантированным доходом

- Варианты с негарантированным доходом

- Мой собственный выбор стратегии инвестирования

🔝 Общие аспекты инвестирования

- Плюсы Vs Риски инструментов инвестирования

- 5 самых распространенных инвестиционных ошибок

- Почему результаты стратегий могут не совпадать с картиной на счете

- Как курс доллара может напрямую влиять на доходность

🔝 Юридические аспекты и защита от рисков

- Календарь со значимыми датами в личных финансах на 2024 и на 2025

- Уведомления по зарубежным счетам

- Нет автообмена = нет нарушения?

- Отчетность по зарубежным счетам

- Налог на наследство по американским активам

- Зачем нужна тревожная папка и как её составить

🔝 Обучение и наставничество для финансовых советников

- Два варианта обучения для финансовых советников

- Квалификационный экзамен в Институте МФЦ

- Открытие первого Клуба для финансовых советников

- Отчет за первый месяц работы Клуба

📌 Наиболее быстрые каналы связи - @Finkrasa_office, WhatsApp и [email protected]

Более развернуто и с обсуждением общей стратегии - в формате отдельной консультации

Может также служить наглядной иллюстрацией моей деятельности и отвечать на вопрос: “Чем я, Елена Красавина, могу помочь в качестве финансового советника?”.

🔝 Зарубежные счета

- Открытие зарубежных банковских счетов

- Европейские банковские счета

- Инвестиционный счет в Швейцарии - кейс

- Брокерский счёт Interactive Brokers

- Инвестирование через страховые оболочки

- Способы пополнения и вывода с зарубежных счетов

🔝 Варианты инвестиционных стратегий

- Варианты с гарантированным доходом

- Являются ли облигации инструментами с гарантированным доходом

- Варианты с негарантированным доходом

- Мой собственный выбор стратегии инвестирования

🔝 Общие аспекты инвестирования

- Плюсы Vs Риски инструментов инвестирования

- 5 самых распространенных инвестиционных ошибок

- Почему результаты стратегий могут не совпадать с картиной на счете

- Как курс доллара может напрямую влиять на доходность

🔝 Юридические аспекты и защита от рисков

- Календарь со значимыми датами в личных финансах на 2024 и на 2025

- Уведомления по зарубежным счетам

- Нет автообмена = нет нарушения?

- Отчетность по зарубежным счетам

- Налог на наследство по американским активам

- Зачем нужна тревожная папка и как её составить

🔝 Обучение и наставничество для финансовых советников

- Два варианта обучения для финансовых советников

- Квалификационный экзамен в Институте МФЦ

- Открытие первого Клуба для финансовых советников

- Отчет за первый месяц работы Клуба

📌 Наиболее быстрые каналы связи - @Finkrasa_office, WhatsApp и [email protected]

Более развернуто и с обсуждением общей стратегии - в формате отдельной консультации

{kind=link}

3👍9🔥4❤3

📑 Отчет по Клубу ФинСов за декабрь

Продолжаем подведение итогов в различных сферах, и на очереди у нас - Клуб для финансовых советников. Напомню, что #КлубФинСов стартовал только в ноябре, отчет за который я выкладывала ранее.

Что мы успели сделать в декабре?

1️⃣ Разобрали основную тему месяца: ЦА и линейка услуг финансового советника

- Обсудили типы клиентов по спиральной динамике

- На эфире изучили основы выстраивания комплексной линейки услуг

- Посмотрели в качестве дополнительного материала запись Круглого стола “Обсуждение линейки продуктов финансовых советников”

2️⃣ На основе темы месяца провели целеполагание

- Поставили цели на месяц, сделав упор на линейку услуг

- В конце декабря подвели итоги сделанному и похвалили себя даже за то, что пока не удалось реализовать

3️⃣ Провели эфир с инвестиционным советником Сергеем Наумовым

- Очень подробно разобрали тему “ИИС. Особенности налогообложения и изменение законодательства с 2025 года”.

- Дополнительно расспросили Сергея про его собственный бизнес:

✔️ как он дошёл до жизни такой и стал инвестиционным советником)

✔️ как повлиял статус инвестиционного советника на профессиональную деятельность;

✔️ какие направления услуг у него есть и с какими запросами приходят клиенты;

✔️ оттенки отношения к Фридом;

✔️ а ещё…

4️⃣ Собрались Книжным клубом

- Обсудили книгу Якова Миркина «Правила бессмысленного финансового поведения»

- Взяли в работу интересные идеи

- Выбрали на следующий месяц книгу Нассима Николаса Талеба «Антихрупкость»

5️⃣ Провели Практикум

- Прошлись по составленным Личным финансовым планам

- Обсудили отдельные кейсы клиентов

- Дали обратную связь по комплексным услугам участников Клуба

- Подняли проблему завышенных ожиданий клиентов

⏺ Дополнительно

- Провели дискуссию на тему: “По каким внешним признакам можно судить о профессионализме финансового советника?”

- Обменялись подарками от Тайного Санты. Мне, к слову, пришел вкусный и красивый подарок аж из Иркутска!

- Встретили Новый год веселыми пожеланиями на базе толкования метафорических открыток

В общем, ко второму месяцу работы Клуба многие процессы “устаканились” и перешли в привычный рабочий ритм, и мы смогли больше погрузиться непосредственно в изучение материалов, полезные дискуссии и практику в собственном бизнесе финансового советника.

Напоминаю, что следующее открытие дверей Клуба ФинСов состоится совсем скоро - 28 января! Уже можно заполнить Анкету, чтобы не пропустить событие, которое случается только раз в квартал!

Ну а я со следующей недели начну выкладывать итоги по инвестиционным стратегиям.

Продолжаем подведение итогов в различных сферах, и на очереди у нас - Клуб для финансовых советников. Напомню, что #КлубФинСов стартовал только в ноябре, отчет за который я выкладывала ранее.

Что мы успели сделать в декабре?

1️⃣ Разобрали основную тему месяца: ЦА и линейка услуг финансового советника

- Обсудили типы клиентов по спиральной динамике

- На эфире изучили основы выстраивания комплексной линейки услуг

- Посмотрели в качестве дополнительного материала запись Круглого стола “Обсуждение линейки продуктов финансовых советников”

2️⃣ На основе темы месяца провели целеполагание

- Поставили цели на месяц, сделав упор на линейку услуг

- В конце декабря подвели итоги сделанному и похвалили себя даже за то, что пока не удалось реализовать

3️⃣ Провели эфир с инвестиционным советником Сергеем Наумовым

- Очень подробно разобрали тему “ИИС. Особенности налогообложения и изменение законодательства с 2025 года”.

- Дополнительно расспросили Сергея про его собственный бизнес:

✔️ как он дошёл до жизни такой и стал инвестиционным советником)

✔️ как повлиял статус инвестиционного советника на профессиональную деятельность;

✔️ какие направления услуг у него есть и с какими запросами приходят клиенты;

✔️ оттенки отношения к Фридом;

✔️ а ещё…

4️⃣ Собрались Книжным клубом

- Обсудили книгу Якова Миркина «Правила бессмысленного финансового поведения»

- Взяли в работу интересные идеи

- Выбрали на следующий месяц книгу Нассима Николаса Талеба «Антихрупкость»

5️⃣ Провели Практикум

- Прошлись по составленным Личным финансовым планам

- Обсудили отдельные кейсы клиентов

- Дали обратную связь по комплексным услугам участников Клуба

- Подняли проблему завышенных ожиданий клиентов

⏺ Дополнительно

- Провели дискуссию на тему: “По каким внешним признакам можно судить о профессионализме финансового советника?”

- Обменялись подарками от Тайного Санты. Мне, к слову, пришел вкусный и красивый подарок аж из Иркутска!

- Встретили Новый год веселыми пожеланиями на базе толкования метафорических открыток

В общем, ко второму месяцу работы Клуба многие процессы “устаканились” и перешли в привычный рабочий ритм, и мы смогли больше погрузиться непосредственно в изучение материалов, полезные дискуссии и практику в собственном бизнесе финансового советника.

Напоминаю, что следующее открытие дверей Клуба ФинСов состоится совсем скоро - 28 января! Уже можно заполнить Анкету, чтобы не пропустить событие, которое случается только раз в квартал!

Ну а я со следующей недели начну выкладывать итоги по инвестиционным стратегиям.

{kind=link}

🔥5👍4❤1👏1

📊 Итоги 2024 г. Сравним с предсказаниями аналитиков?

Январь – традиционный месяц для анализа результатов за прошлый год и планирования своей инвестиционной стратегии на текущий.

Именно поэтому как минимум ближайшие 4 недели (но это не точно) буду со всех сторон освещать эту тему:

✅ анализируя итоги;

✅ гадая на финансовых прогнозах;

✅ сдувая пыль с портфелей;

✅ вновь скрещивая шпаги между сторонниками пассивного и активного инвестирования;

✅ дегустируя индивидуальные стратегии;

✅ напоминая про продукты с фиксированной доходностью;

✅ и, конечно же, искренне наслаждаясь разговорами о столь разнообразном мире инвестиций!

И начнем мы, понятное дело, с глобальных #итогиФинСов

Показываю. Красивое и традиционное - табличку из годового отчета J.P.Morgan 👇 Она как нельзя лучше демонстрирует доходность разных классов активов за прошедший год.

❓ Что, если сравнить итоговые данные за прошлый год с предсказаниями аналитиков из крупных компаний?

Для этого возьмем за основу ожидания на 2024 год двух крупнейших мировых управляющий компаний: Vanguard и Morgan Stanley.

Итак… Что означает каждый “квадратик” и сошлись ли прогнозы с реальностью?

1️⃣ Large Cap (светло-зеленый) – наш хорошо знакомый Индекс крупных компаний США - S&P 500. Лидер по доходности за прошлый год - аж 25%! Правда, эта прибыль снова, как и в 2023 году, связана с акциями 6 технологических компаний Америки, на которых совокупно пришлось примерно 90% общей доходности.

Предсказания аналитиков:

💬 “Базовый прогноз 3%, при бычьем рынке - 15%”

💬 ”В целом, американские акции, скорее всего, будут иметь лучшие результаты, чем европейские или развивающиеся рынки.”

💬 ”мы понизили наши ожидания доходности акций США до 4,2–6,2% в годовом исчислении”

2️⃣ Small Cap (оранжевый) – акции малых компаний США, которые нынче сильно отстали от Большого Брата и показали плюс 11,5%.

3️⃣ High Yield (темно-голубой) – мировой рынок высоко-доходных облигаций. Инвесторов, которых искали в них спасения от всех бурей и катаклизмов, ожидал доход в плюс 9,2%.

Предсказания аналитиков:

💬 ”для международных облигаций мы ожидаем годовую доходность в размере 4,7%–5,7%”

4️⃣ EM Equity (сиреневый) – рынок акций развивающихся стран. Раньше я бы непременно добавила “включая Россию”, но… Сейчас солидную долю в расчетах занимают Китай, Индия, Тайвань, Корея и Бразилия, которые совместно с другими странами выросли на 8,1%.

Предсказания аналитиков:

💬 ”Базовый прогноз 4%”

💬 ”6,6%–8,6% для развивающихся рынков”

5️⃣ Commodity (темно-зеленый) – как понятно из названия, включает в себя различные товарные активы, общим количеством аж 23 вида. Среди них: газ, нефть, золото, серебро и даже кофе с сахаром! За прошлый год принес своим “запасливым” инвесторам 5,4%.

6️⃣ Cash (фиолетовый) – да не введет в заблуждение название «кэш». На самом деле - это государственные краткосрочные (до 3 месяцев) облигации США. 5,3% на фоне растущих ставок – вполне обоснованная доходность и практически аналогична результатам за прошлый год.

7️⃣ REIT’s (светло-голубой) – любители рынка недвижимости смогли получить доход лишь в 4,9%.

8️⃣ DM Equity (серый) – Индекс MSCI EAFE, демонстрирующий доходность акций компаний аж 21 развитых стран за пределами США и Канады - плюс 4,3%.

Предсказания аналитиков:

💬 ”Мы прогнозируем 10-летнюю годовую доходность в размере 7,0%–9,0% для развитых рынков за пределами США”

9️⃣ Fixed Income (синий) – и, наконец, аутсайдер года - рынок всех облигаций США (как государственных, так и корпоративных) - показал скромный доход в 1,3%.

Предсказания аналитиков:

💬 ”Morgan Stanley прогнозирует доходность 10-летних казначейских облигаций США на уровне 3,95%”

💬 “облигации США будут приносить номинальную годовую доходность в размере 4,8%–5,8%”

⁉️Какие выводы можно сделать из этого сравнения?

Продолжение следует

Январь – традиционный месяц для анализа результатов за прошлый год и планирования своей инвестиционной стратегии на текущий.

Именно поэтому как минимум ближайшие 4 недели (но это не точно) буду со всех сторон освещать эту тему:

✅ анализируя итоги;

✅ гадая на финансовых прогнозах;

✅ сдувая пыль с портфелей;

✅ вновь скрещивая шпаги между сторонниками пассивного и активного инвестирования;

✅ дегустируя индивидуальные стратегии;

✅ напоминая про продукты с фиксированной доходностью;

✅ и, конечно же, искренне наслаждаясь разговорами о столь разнообразном мире инвестиций!

И начнем мы, понятное дело, с глобальных #итогиФинСов

Показываю. Красивое и традиционное - табличку из годового отчета J.P.Morgan 👇 Она как нельзя лучше демонстрирует доходность разных классов активов за прошедший год.

❓ Что, если сравнить итоговые данные за прошлый год с предсказаниями аналитиков из крупных компаний?

Для этого возьмем за основу ожидания на 2024 год двух крупнейших мировых управляющий компаний: Vanguard и Morgan Stanley.

Итак… Что означает каждый “квадратик” и сошлись ли прогнозы с реальностью?

1️⃣ Large Cap (светло-зеленый) – наш хорошо знакомый Индекс крупных компаний США - S&P 500. Лидер по доходности за прошлый год - аж 25%! Правда, эта прибыль снова, как и в 2023 году, связана с акциями 6 технологических компаний Америки, на которых совокупно пришлось примерно 90% общей доходности.

Предсказания аналитиков:

💬 “Базовый прогноз 3%, при бычьем рынке - 15%”

💬 ”В целом, американские акции, скорее всего, будут иметь лучшие результаты, чем европейские или развивающиеся рынки.”

💬 ”мы понизили наши ожидания доходности акций США до 4,2–6,2% в годовом исчислении”

2️⃣ Small Cap (оранжевый) – акции малых компаний США, которые нынче сильно отстали от Большого Брата и показали плюс 11,5%.

3️⃣ High Yield (темно-голубой) – мировой рынок высоко-доходных облигаций. Инвесторов, которых искали в них спасения от всех бурей и катаклизмов, ожидал доход в плюс 9,2%.

Предсказания аналитиков:

💬 ”для международных облигаций мы ожидаем годовую доходность в размере 4,7%–5,7%”

4️⃣ EM Equity (сиреневый) – рынок акций развивающихся стран. Раньше я бы непременно добавила “включая Россию”, но… Сейчас солидную долю в расчетах занимают Китай, Индия, Тайвань, Корея и Бразилия, которые совместно с другими странами выросли на 8,1%.

Предсказания аналитиков:

💬 ”Базовый прогноз 4%”

💬 ”6,6%–8,6% для развивающихся рынков”

5️⃣ Commodity (темно-зеленый) – как понятно из названия, включает в себя различные товарные активы, общим количеством аж 23 вида. Среди них: газ, нефть, золото, серебро и даже кофе с сахаром! За прошлый год принес своим “запасливым” инвесторам 5,4%.

6️⃣ Cash (фиолетовый) – да не введет в заблуждение название «кэш». На самом деле - это государственные краткосрочные (до 3 месяцев) облигации США. 5,3% на фоне растущих ставок – вполне обоснованная доходность и практически аналогична результатам за прошлый год.

7️⃣ REIT’s (светло-голубой) – любители рынка недвижимости смогли получить доход лишь в 4,9%.

8️⃣ DM Equity (серый) – Индекс MSCI EAFE, демонстрирующий доходность акций компаний аж 21 развитых стран за пределами США и Канады - плюс 4,3%.

Предсказания аналитиков:

💬 ”Мы прогнозируем 10-летнюю годовую доходность в размере 7,0%–9,0% для развитых рынков за пределами США”

9️⃣ Fixed Income (синий) – и, наконец, аутсайдер года - рынок всех облигаций США (как государственных, так и корпоративных) - показал скромный доход в 1,3%.

Предсказания аналитиков:

💬 ”Morgan Stanley прогнозирует доходность 10-летних казначейских облигаций США на уровне 3,95%”

💬 “облигации США будут приносить номинальную годовую доходность в размере 4,8%–5,8%”

⁉️Какие выводы можно сделать из этого сравнения?

Продолжение следует

{kind=link}

🔥6👍4🤔2❤1

📊 Итоги 2024 г. Asset Allocation

Продолжаем #итогиФинСов. Напомню, что мы обсуждали отчет от J.P.Morgan. Какие выводы можно было сделать из той таблицы?

1️⃣ “Погадаем на кофейной гуще”

Да-да, глядя на предсказания аналитиков вспоминается анекдот: “Сыну начальника гидрометцентра исполнилось 32-35, на самом деле 28 лет, по ощущениям - 23 года. Местами - дочь.” Так и здесь. “Базовый прогноз 3%, при бычьем рынке - 15%” - напрочь разбивается о плюс 25% от Индекса S&P 500 при полном отсутствии бычьего рынка.

Отдельно подчеркну, что речь идет не о какой-то там ОБС (”Одна Бабка Сказала”). Нет! Аналитические отделы крупнейших международных компаний! Умнейшие из умнейших и заслуженные из заслуженных! Но… Рынок в очередной раз показал, что делать любые прогнозы - гиблое дело! Он всё равно себя поведет непредсказуемо!

2️⃣ “И первые станут последними”

Интересен тот факт, что DM Equity (серый) – Индекс MSCI EAFE, демонстрирующий доходность акций компаний аж 21 развитых стран за пределами США и Канады, в 2023 году был на втором месте с ростом в 18,9%. По итогам прошлого года он также занял второе место - правда, уже с конца! Если обратить внимание на предыдущие периоды, то можно найти похожие примеры. Так, например, Индекс товаров (темно-зеленый Commodity) в 2022 году был на первом месте по доходности. Однако… тех отчаянных, которые по итогам 2022 года решились бы “сделать ставку” на лидера - в 2023 году ждал бы очень неприятный сюрприз и последнее место в рейтинге! Та же самая ситуация была за 2021-2022 год с Индексом недвижимости (голубой REIT’s). И такие «ужимки и прыжки» возвращают наше внимание к…

3️⃣ Asset Allocation

Внимательный читатель прошлого поста наверняка отметил, что я обошла в описаниях тот самый квадратик с загадочной надписью «Asset Alloc.», белой нитью проходящий в центре всей таблицы.

Asset Allocation - совокупность ВСЕХ представленных активов, благодаря чему:

- Снижается инвестиционный риск

- Усредняется доходность и в результате получается «средняя температура по больнице»

4️⃣ Подобный портфель доступен каждому инвестору на международных рынках

Записываем рецепт портфеля J.P.Morgan:

25% - Large Cap и Fixed Income

15% - DM Equity

10% - Small Cap

5% - EM Equity, Cash, High Yield, Commodity и REIT’s

Однако… Можно попробовать изобрести собственный велосипед и собрать инвестиционный портфель под индивидуальные параметры: риск-профиль, срок, предпочтения в активах и т.д.

🔥 На сайте доступны типовые портфели для инвестирования на зарубежных рынках!

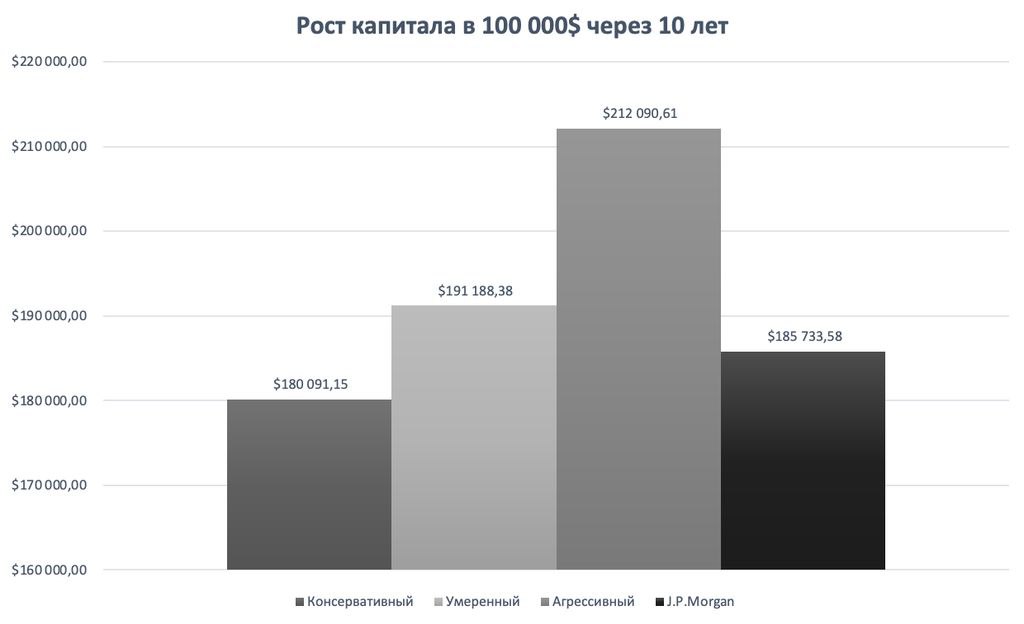

Вот уже который год я традиционно сравниваю доходность своих портфелей с “классикой” от J.P.Morgan. В этом году разница с умеренным портфелем получилась не столь значительной, однако на промежутке в 10 лет портфель от J.P.Morgan показывает результаты хуже умеренного и агрессивного портфелей! Консервативный, что логично, чуть отстал из-за непредсказуемого роста Индекса S&P 500 за последние 2 года.

Ну и, напоследок…

5️⃣ “Все врут!”

Не первый раз уже обращаю внимание на то, как интересно J.P.Morgan “играет” с итоговой доходностью. Раньше, например, в отчетах были указаны данные за последние 10 лет - что, в принципе, логично. Сейчас же период явно берется таким образом, чтобы показать самую красивую цифру в итоговой доходности Asset Allocation. Вот и сейчас в отчете общая доходность по всем активам в самом первом столбце таблицы указана за период с 2010 по 2024 годы. В результате инвестор вроде как может рассчитывать на средний доход в 7,2% ежегодно при вложениях в Asset Allocation.

НО! Если взять только последние 10 лет, то Asset Allocation покажет уже более скромный результат в 6,39% годовых.

Получается, что J.P.Morgan “на знамя” вынесли самый “красивый” период, когда итоговые показатели составляли максимальное значение!

Предлагаю точно так же сравнить результаты от J.P.Morgan с моими портфелями за тот же период 2010-2024 годы:

💎 Консервативный - 7,36% годовых

💎 Умеренный - 7,92% годовых

💎 Агрессивный - 8,86% годовых

💎 J.P.Morgan - 7,2% годовых

📌 Вывод: в этом случае типовые портфели выигрывают, что и следовало доказать!

Продолжение на следующей неделе…

Продолжаем #итогиФинСов. Напомню, что мы обсуждали отчет от J.P.Morgan. Какие выводы можно было сделать из той таблицы?

1️⃣ “Погадаем на кофейной гуще”

Да-да, глядя на предсказания аналитиков вспоминается анекдот: “Сыну начальника гидрометцентра исполнилось 32-35, на самом деле 28 лет, по ощущениям - 23 года. Местами - дочь.” Так и здесь. “Базовый прогноз 3%, при бычьем рынке - 15%” - напрочь разбивается о плюс 25% от Индекса S&P 500 при полном отсутствии бычьего рынка.

Отдельно подчеркну, что речь идет не о какой-то там ОБС (”Одна Бабка Сказала”). Нет! Аналитические отделы крупнейших международных компаний! Умнейшие из умнейших и заслуженные из заслуженных! Но… Рынок в очередной раз показал, что делать любые прогнозы - гиблое дело! Он всё равно себя поведет непредсказуемо!

2️⃣ “И первые станут последними”

Интересен тот факт, что DM Equity (серый) – Индекс MSCI EAFE, демонстрирующий доходность акций компаний аж 21 развитых стран за пределами США и Канады, в 2023 году был на втором месте с ростом в 18,9%. По итогам прошлого года он также занял второе место - правда, уже с конца! Если обратить внимание на предыдущие периоды, то можно найти похожие примеры. Так, например, Индекс товаров (темно-зеленый Commodity) в 2022 году был на первом месте по доходности. Однако… тех отчаянных, которые по итогам 2022 года решились бы “сделать ставку” на лидера - в 2023 году ждал бы очень неприятный сюрприз и последнее место в рейтинге! Та же самая ситуация была за 2021-2022 год с Индексом недвижимости (голубой REIT’s). И такие «ужимки и прыжки» возвращают наше внимание к…

3️⃣ Asset Allocation

Внимательный читатель прошлого поста наверняка отметил, что я обошла в описаниях тот самый квадратик с загадочной надписью «Asset Alloc.», белой нитью проходящий в центре всей таблицы.

Asset Allocation - совокупность ВСЕХ представленных активов, благодаря чему:

- Снижается инвестиционный риск

- Усредняется доходность и в результате получается «средняя температура по больнице»

4️⃣ Подобный портфель доступен каждому инвестору на международных рынках

Записываем рецепт портфеля J.P.Morgan:

25% - Large Cap и Fixed Income

15% - DM Equity

10% - Small Cap

5% - EM Equity, Cash, High Yield, Commodity и REIT’s

Однако… Можно попробовать изобрести собственный велосипед и собрать инвестиционный портфель под индивидуальные параметры: риск-профиль, срок, предпочтения в активах и т.д.

🔥 На сайте доступны типовые портфели для инвестирования на зарубежных рынках!

Вот уже который год я традиционно сравниваю доходность своих портфелей с “классикой” от J.P.Morgan. В этом году разница с умеренным портфелем получилась не столь значительной, однако на промежутке в 10 лет портфель от J.P.Morgan показывает результаты хуже умеренного и агрессивного портфелей! Консервативный, что логично, чуть отстал из-за непредсказуемого роста Индекса S&P 500 за последние 2 года.

Ну и, напоследок…

5️⃣ “Все врут!”

Не первый раз уже обращаю внимание на то, как интересно J.P.Morgan “играет” с итоговой доходностью. Раньше, например, в отчетах были указаны данные за последние 10 лет - что, в принципе, логично. Сейчас же период явно берется таким образом, чтобы показать самую красивую цифру в итоговой доходности Asset Allocation. Вот и сейчас в отчете общая доходность по всем активам в самом первом столбце таблицы указана за период с 2010 по 2024 годы. В результате инвестор вроде как может рассчитывать на средний доход в 7,2% ежегодно при вложениях в Asset Allocation.

НО! Если взять только последние 10 лет, то Asset Allocation покажет уже более скромный результат в 6,39% годовых.

Получается, что J.P.Morgan “на знамя” вынесли самый “красивый” период, когда итоговые показатели составляли максимальное значение!

Предлагаю точно так же сравнить результаты от J.P.Morgan с моими портфелями за тот же период 2010-2024 годы:

💎 Консервативный - 7,36% годовых

💎 Умеренный - 7,92% годовых

💎 Агрессивный - 8,86% годовых

💎 J.P.Morgan - 7,2% годовых

📌 Вывод: в этом случае типовые портфели выигрывают, что и следовало доказать!

Продолжение на следующей неделе…

{kind=link}

👍9🔥4🤔1

🔥 Казахстан ограничил нерезидентам срок действия банковских карт до 1 года

Подробности

❓Что делать?

1️⃣ Если открытый счет в Казахстане уже есть, но в самой физической карте нет необходимости - лучше уже сейчас выпустить привязанную к счету новую виртуальную карту. Благо, в том же Freedom она выдается на три года, и её оформление занимает пару кликов. Я уже проверила подобный способ и могу подтвердить: всё работает!

Более того, что порадовало: теперь в личном кабинете доступна опция “Шаблон уведомления ФНС РФ”, при нажатии на которую можно получить готовый документ для подачи уведомления о новых открытых зарубежных счетах.

2️⃣ Если открытый счет в Казахстане уже есть, и физическая карта всё-таки нужна - можно продолжать пользоваться ею и дальше до окончания срока действия, но…

Мы вчера в Клубе для финансовых советников обсуждали книгу Нассима Н. Талеба “Антихрупкость”. Одним из незыблемых принципов защиты от кризисов в виде “черных лебедей” автор как раз называет многообразие, что по-русски звучит как “не держи все яйца в одной корзине”. Именно поэтому необходимо иметь как минимум 2-3 открытых зарубежных банковских счета, если есть хотя бы 1 пункт из перечисленных:

✔️ зарубежные инвестиционные счета;

✔️ зарубежная недвижимость;

✔️ близкие родственники, проживающие в других странах;

✔️ путешествия за границу;

✔️ желание получать валютную диверсификацию для своих накоплений вне контура РФ.

3️⃣ И, наконец, если счета в Казахстане пока нет, но что-то из перечисленного выше всё-таки откликается - лучше, опять же, открыть 2-3 зарубежных счета. Однако, скорее всего, это будет уже не Казахстан.

Напоминаю, что есть отдельная услуга “Подбор зарубежного счета”.

Подробности

❓Что делать?

1️⃣ Если открытый счет в Казахстане уже есть, но в самой физической карте нет необходимости - лучше уже сейчас выпустить привязанную к счету новую виртуальную карту. Благо, в том же Freedom она выдается на три года, и её оформление занимает пару кликов. Я уже проверила подобный способ и могу подтвердить: всё работает!

Более того, что порадовало: теперь в личном кабинете доступна опция “Шаблон уведомления ФНС РФ”, при нажатии на которую можно получить готовый документ для подачи уведомления о новых открытых зарубежных счетах.

2️⃣ Если открытый счет в Казахстане уже есть, и физическая карта всё-таки нужна - можно продолжать пользоваться ею и дальше до окончания срока действия, но…

Мы вчера в Клубе для финансовых советников обсуждали книгу Нассима Н. Талеба “Антихрупкость”. Одним из незыблемых принципов защиты от кризисов в виде “черных лебедей” автор как раз называет многообразие, что по-русски звучит как “не держи все яйца в одной корзине”. Именно поэтому необходимо иметь как минимум 2-3 открытых зарубежных банковских счета, если есть хотя бы 1 пункт из перечисленных:

✔️ зарубежные инвестиционные счета;

✔️ зарубежная недвижимость;

✔️ близкие родственники, проживающие в других странах;

✔️ путешествия за границу;

✔️ желание получать валютную диверсификацию для своих накоплений вне контура РФ.

3️⃣ И, наконец, если счета в Казахстане пока нет, но что-то из перечисленного выше всё-таки откликается - лучше, опять же, открыть 2-3 зарубежных счета. Однако, скорее всего, это будет уже не Казахстан.

Напоминаю, что есть отдельная услуга “Подбор зарубежного счета”.

{kind=link}

👍6🤔2🔥1

📣 Уже сегодня ровно в полночь откроет двери первый Клуб для финансовых советников

На сайте FinSov.Group появилось подробное расписание на февраль - апрель 2025.

#КлубФинСов включает в себя 7 основных разделов:

1️⃣ Целеполагание

Постановка личных целей в начале месяца и сверка в конце.

2️⃣ Тема месяца

Невозможно охватить разом все аспекты бизнеса финансового советника, но можно каждый месяц выбирать одну тему для дополнительной фокусировки.

🎏 Тема февраля - Самоорганизация

Поскольку было много вопросов про мою систему планирования - я решила не только более подробно рассказать про то: что за чем следует и почему, но и дать готовый шаблон для Notion, который я сама буквально собрала «по кусочкам» из разных систем. Даже если сама программа Notion не подойдет - каждый сможет освоить основные принципы планирования и на их базе выбрать любую систему, в которой будет удобно работать.

🌱 Тема марта - Каналы продвижения

Лекция-практикум "Аудит блога в Telegram”. Приглашенный эксперт - Ольга Жинжикова, антикризисный пиарщик и консультант по ведению блогов.

Аудит блога в Telegram покажет картину сильных и слабых зон и поможет составить план конкретных действий по улучшению ситуации.

🌸 Тема апреля - Обслуживание клиентов

В Клубе выступит действующий бизнес-коуч и психолог Надежда Вихарева с темой «Коучинг в работе с клиентами».

Надежда пообещала также для всех желающих провести короткую коуч-сессию в эфире и ответить на дополнительные вопросы.

3️⃣ Финансовый продукт

🎏 Продукт февраля - Виды страхования

На одном из эфиров Клуба был запрос на то, чтобы сделать обзорную лекцию: какие в принципе виды страхования сейчас существуют и в каких случаях мы можем рекомендовать их клиентам.

🌱 Продукт марта - Дискуссия на тему «Альтернативные зарубежные инвестиции для резидентов РФ: есть ли смысл?»

Задавать тон для Дискуссии, рассказывать про свой собственный опыт, а также делиться аналитическим материалом будет финансовый советник Антон Груздев.

🌸 Продукт апреля - Страховой продукт на российском рынке

Эксклюзивное предложение на страховом рынке, которое появилось только в прошлом году и пока не получило широкого распространения. Будем разбираться: сможет ли оно составить конкуренцию зарубежным аналогам.

4️⃣ Совместное написание книги

Задуманный эксперимент, при котором каждый месяц пишется одна глава будущей книги про опыт работы в профессии финансового советника. Все желающие участники Клуба смогут дополнить главу своими примерами. Лучшие примеры в будущем войдут в книгу, а их авторы будут упомянуты.

5️⃣ Книжный клуб

Чтение и обсуждение интересной книги non-fiction, которая будет полезна для бизнеса финансового советника. Книга выбирается совместно с участниками Клуба большинством голосов. На февраль уже выбрали - Роджер Гибсон “Формирование инвестиционного портфеля”.

6️⃣ Практикум

Разбор и совместное обсуждение реальных кейсов клиентов. Презентация Личных финансовых планов, выполненных участниками Клуба, с получением обратной связи.

7️⃣ Неформальное общение

И, наконец, в любое время в закрытом чате Telegram можно будет пообщаться с соучастниками по Клубу. Обсуждение новостей, обмен опытом, поздравления с праздниками, мемы и, конечно же, котики!

➕ Поскольку апрель выходит самым длинным месяцем, то у нас получится в расписание вставить новую рубрику - История успеха.

В качестве приглашенного эксперта в Клубе ФинСов выступит финансовый советник Екатерина Баева с темой “Личная история бизнеса финансового советника. Достижения, неудачи, ошибки и советы начинающим в профессии”.

Мало кто знает, что Катя сначала пришла ко мне в качестве клиентки, а потом уже в наставничество - осваивать профессию финансового советника. Будет интересно совместно ретроспективно посмотреть на весь путь, который пройден.

На скрине в качестве примера представлено расписание Клуба на апрель 👇

Остальную информацию можно найти в отдельной презентации на сайте.

В общем, остались считанные часы до открытия дверей Клуба - в следующий раз это произойдет аж в конце апреля!

На сайте FinSov.Group появилось подробное расписание на февраль - апрель 2025.

#КлубФинСов включает в себя 7 основных разделов:

1️⃣ Целеполагание

Постановка личных целей в начале месяца и сверка в конце.

2️⃣ Тема месяца

Невозможно охватить разом все аспекты бизнеса финансового советника, но можно каждый месяц выбирать одну тему для дополнительной фокусировки.

🎏 Тема февраля - Самоорганизация

Поскольку было много вопросов про мою систему планирования - я решила не только более подробно рассказать про то: что за чем следует и почему, но и дать готовый шаблон для Notion, который я сама буквально собрала «по кусочкам» из разных систем. Даже если сама программа Notion не подойдет - каждый сможет освоить основные принципы планирования и на их базе выбрать любую систему, в которой будет удобно работать.

🌱 Тема марта - Каналы продвижения

Лекция-практикум "Аудит блога в Telegram”. Приглашенный эксперт - Ольга Жинжикова, антикризисный пиарщик и консультант по ведению блогов.

Аудит блога в Telegram покажет картину сильных и слабых зон и поможет составить план конкретных действий по улучшению ситуации.

🌸 Тема апреля - Обслуживание клиентов

В Клубе выступит действующий бизнес-коуч и психолог Надежда Вихарева с темой «Коучинг в работе с клиентами».

Надежда пообещала также для всех желающих провести короткую коуч-сессию в эфире и ответить на дополнительные вопросы.

3️⃣ Финансовый продукт

🎏 Продукт февраля - Виды страхования

На одном из эфиров Клуба был запрос на то, чтобы сделать обзорную лекцию: какие в принципе виды страхования сейчас существуют и в каких случаях мы можем рекомендовать их клиентам.

🌱 Продукт марта - Дискуссия на тему «Альтернативные зарубежные инвестиции для резидентов РФ: есть ли смысл?»

Задавать тон для Дискуссии, рассказывать про свой собственный опыт, а также делиться аналитическим материалом будет финансовый советник Антон Груздев.

🌸 Продукт апреля - Страховой продукт на российском рынке

Эксклюзивное предложение на страховом рынке, которое появилось только в прошлом году и пока не получило широкого распространения. Будем разбираться: сможет ли оно составить конкуренцию зарубежным аналогам.

4️⃣ Совместное написание книги

Задуманный эксперимент, при котором каждый месяц пишется одна глава будущей книги про опыт работы в профессии финансового советника. Все желающие участники Клуба смогут дополнить главу своими примерами. Лучшие примеры в будущем войдут в книгу, а их авторы будут упомянуты.

5️⃣ Книжный клуб

Чтение и обсуждение интересной книги non-fiction, которая будет полезна для бизнеса финансового советника. Книга выбирается совместно с участниками Клуба большинством голосов. На февраль уже выбрали - Роджер Гибсон “Формирование инвестиционного портфеля”.

6️⃣ Практикум

Разбор и совместное обсуждение реальных кейсов клиентов. Презентация Личных финансовых планов, выполненных участниками Клуба, с получением обратной связи.

7️⃣ Неформальное общение

И, наконец, в любое время в закрытом чате Telegram можно будет пообщаться с соучастниками по Клубу. Обсуждение новостей, обмен опытом, поздравления с праздниками, мемы и, конечно же, котики!

➕ Поскольку апрель выходит самым длинным месяцем, то у нас получится в расписание вставить новую рубрику - История успеха.

В качестве приглашенного эксперта в Клубе ФинСов выступит финансовый советник Екатерина Баева с темой “Личная история бизнеса финансового советника. Достижения, неудачи, ошибки и советы начинающим в профессии”.

Мало кто знает, что Катя сначала пришла ко мне в качестве клиентки, а потом уже в наставничество - осваивать профессию финансового советника. Будет интересно совместно ретроспективно посмотреть на весь путь, который пройден.

На скрине в качестве примера представлено расписание Клуба на апрель 👇

Остальную информацию можно найти в отдельной презентации на сайте.

В общем, остались считанные часы до открытия дверей Клуба - в следующий раз это произойдет аж в конце апреля!

{kind=link}

❤5🔥5👍2

🔥 Завтра - последний день открытых дверей Клуба для финансовых советников

Следующий прием новых участников в #КлубФинСов состоится только аж в конце апреля. Поэтому…

Кому данная информация не интересна - последний пост на эту тему, и завтра вернёмся к итогам по стратегиям.

А вот кто планировал прийти в Клуб… и даже нашел время заполнить Анкету, но по дороге почему-то потерялся - этот пост для вас!

Возможные причины, почему вы до сих пор не с нами:

1️⃣ "У меня нет времени на участие в Клубе"

По опыту предыдущих трех месяцев, каждый участник сам регулирует свою нагрузку:

- Есть те, кто проявляет максимальную активность: посещает все эфиры Клуба, делает домашние задания и пишет в Чате;

- Есть те, кто выбирает для себя интересные разделы - и проходит только их. Например, обучающие видео по Теме месяца и продукты - да, а вот Книжный клуб - увольте;

- И, наконец, есть те, кто посмотрел и проработал только 2 эфира по Спиральной динамике и Линейке услуг - и уже получил доход, в разы окупивший участие в Клубе!

Так что на самом деле каждый сам может по ходу регулировать: насколько активно участвовать в жизни Клуба.

2️⃣ "Стоимость в Клубе дорогая"

Как я уже писала выше, есть те, кто уже окупил членство в Клубе! Однако, есть ещё один критерий, который измерить довольно сложно, но который является гораздо важнее полученной прибыли: несовершенные ошибки.

- Сколько стоит банальное нахождение орфографической ошибки в шапке лендинга? А что, если из-за этого мог быть потерян клиент, который подумал: “Не хочу идти к неграмотному финансовому советнику”, - да и закрыл страницу? А что, если в Клубе указали на эту ошибку? (Реальная история)

- Сколько стоит огромное количество сил и времени, затраченное на разработку обучения, который оказался никому не нужен? А сколько сил и времени потом понадобится на признание этой ошибки и эмоциональное восстановление, чтобы снова собраться и пойти делать что-то новое? А что, если в Клубе мы изначально обсудили на Практикуме концепт этого обучения и дали обратную связь? (Реальная история)

- Сколько стоит опыт общения с клиентами, нарабатываемый годами? Сколько стоит множество часов, затраченных на бесплатные ознакомительные консультации, после которых человек так и не стал клиентом? А что, если в Клубе мы подробно разобрали категории клиентов по Спиральной динамике, что существенно облегчает понимание запросов клиента еще на стадии первого знакомства? (Реальная история)

Вот, например, буквально сегодняшняя переписка в Чате Клуба между новым участником и “старожилом”:

💬 ”Я вчера в ночи уже смотрела Спиральную динамику, не могла оторваться 😀 То, что понимала на уровне чувств, но, что не клеилось на умственном уровне, наконец, благодаря эфиру встало на свои места! Спасибо”

💬 ”У меня были такие же ощущения. Будто расшифровку кода получила. Теперь просто общаясь с человеком, уже понимаю, с кем говорю 😁”

Продолжение 👇

Следующий прием новых участников в #КлубФинСов состоится только аж в конце апреля. Поэтому…

Кому данная информация не интересна - последний пост на эту тему, и завтра вернёмся к итогам по стратегиям.

А вот кто планировал прийти в Клуб… и даже нашел время заполнить Анкету, но по дороге почему-то потерялся - этот пост для вас!

Возможные причины, почему вы до сих пор не с нами:

1️⃣ "У меня нет времени на участие в Клубе"

По опыту предыдущих трех месяцев, каждый участник сам регулирует свою нагрузку:

- Есть те, кто проявляет максимальную активность: посещает все эфиры Клуба, делает домашние задания и пишет в Чате;

- Есть те, кто выбирает для себя интересные разделы - и проходит только их. Например, обучающие видео по Теме месяца и продукты - да, а вот Книжный клуб - увольте;

- И, наконец, есть те, кто посмотрел и проработал только 2 эфира по Спиральной динамике и Линейке услуг - и уже получил доход, в разы окупивший участие в Клубе!

Так что на самом деле каждый сам может по ходу регулировать: насколько активно участвовать в жизни Клуба.

2️⃣ "Стоимость в Клубе дорогая"

Как я уже писала выше, есть те, кто уже окупил членство в Клубе! Однако, есть ещё один критерий, который измерить довольно сложно, но который является гораздо важнее полученной прибыли: несовершенные ошибки.

- Сколько стоит банальное нахождение орфографической ошибки в шапке лендинга? А что, если из-за этого мог быть потерян клиент, который подумал: “Не хочу идти к неграмотному финансовому советнику”, - да и закрыл страницу? А что, если в Клубе указали на эту ошибку? (Реальная история)

- Сколько стоит огромное количество сил и времени, затраченное на разработку обучения, который оказался никому не нужен? А сколько сил и времени потом понадобится на признание этой ошибки и эмоциональное восстановление, чтобы снова собраться и пойти делать что-то новое? А что, если в Клубе мы изначально обсудили на Практикуме концепт этого обучения и дали обратную связь? (Реальная история)

- Сколько стоит опыт общения с клиентами, нарабатываемый годами? Сколько стоит множество часов, затраченных на бесплатные ознакомительные консультации, после которых человек так и не стал клиентом? А что, если в Клубе мы подробно разобрали категории клиентов по Спиральной динамике, что существенно облегчает понимание запросов клиента еще на стадии первого знакомства? (Реальная история)

Вот, например, буквально сегодняшняя переписка в Чате Клуба между новым участником и “старожилом”:

💬 ”Я вчера в ночи уже смотрела Спиральную динамику, не могла оторваться 😀 То, что понимала на уровне чувств, но, что не клеилось на умственном уровне, наконец, благодаря эфиру встало на свои места! Спасибо”

💬 ”У меня были такие же ощущения. Будто расшифровку кода получила. Теперь просто общаясь с человеком, уже понимаю, с кем говорю 😁”

Продолжение 👇

👍5

Начало 👆

3️⃣ "Я сомневаюсь, что Клуб принесет мне практическую пользу"

А это на самом деле целиком и полностью зависит от того: что и сколько каждый готов взять от Клуба. Про основные результаты я уже писала - они относятся непосредственно к обучающим эфирам и выполнению домашних заданий. На сегодня мы уже разобрали долгосрочное планирование, ЦА, линейку услуг и деньги бизнеса.

Однако, есть еще, скажем так, то, что называют “поле” - когда внезапно приходят в голову новые идеи и мысли просто на основе того, что “кто-то там чего-то сказал - и тебе отозвалось”.

Так, например, есть в Клубе не самая популярная рубрика - Написание Книги. Я там каждый месяц выкладываю что-то размышлятельное о бизнесе финансового советника, и все желающие могут дополнить своими мыслями. Так вот. Для меня самой был интересный положительный эффект, что многие участники Клуба на этой базе пишут посты на свои страницы. Это, в свою очередь, даёт им не просто дополнительный контент, но и приносит опосредованную лояльность от клиентов, демонстрируя, что специалист - тоже человек.

Также многие из тех, кто регулярно участвует в Книжном клубе, потом точно так же публикуют посты на базе прочитанного. Дополнительно я ещё всех вечно пытаю на тему: “Как вы планируете на практике применять полученные из этой книги знания?”. И из этого вопроса тоже рождаются новые идеи не только для контента, но и для повседневной работы.

К слову, про Книжный клуб. Тоже интересно бывает: какие дискуссии могут внезапно возникнуть при обсуждении прочитанного! Например, для меня самой было удивительно, как мы на эфире, посвященному книге Талеба “Антихрупкость” затеяли разговор на тему: “У кого больше антихрупкости с точки зрения репутации: у специалиста, работающего самостоятельно, или у работника, действующего от имени компании”. Жутко интересно было поговорить на эту тему!

Так что не удивительно, что уже приходят отзывы вроде:

💬 “Елена, добрый вечер, хочу Вам сюда написать, а не в общий чат!

Спасибо Вам большое за информацию, мне как раз такого наставника и не хватало! А то я, как слепой котенок тыкалась и не знала, что делать, посоветоваться было не у кого и спросить тоже!

Я за ноябрь и декабрь столько всего посмотрела и узнала, сколько за год не осилила, хотя постоянно покупала обучение.

Благодарю 🙏”

В общем, последнее китайское предупреждение и ссылка на описание Клуба ФинСов.

Дальше буду только снова вывешивать отчеты за месяц и… записывать всех желающих на конец апреля - в следующий поток)

3️⃣ "Я сомневаюсь, что Клуб принесет мне практическую пользу"

А это на самом деле целиком и полностью зависит от того: что и сколько каждый готов взять от Клуба. Про основные результаты я уже писала - они относятся непосредственно к обучающим эфирам и выполнению домашних заданий. На сегодня мы уже разобрали долгосрочное планирование, ЦА, линейку услуг и деньги бизнеса.

Однако, есть еще, скажем так, то, что называют “поле” - когда внезапно приходят в голову новые идеи и мысли просто на основе того, что “кто-то там чего-то сказал - и тебе отозвалось”.

Так, например, есть в Клубе не самая популярная рубрика - Написание Книги. Я там каждый месяц выкладываю что-то размышлятельное о бизнесе финансового советника, и все желающие могут дополнить своими мыслями. Так вот. Для меня самой был интересный положительный эффект, что многие участники Клуба на этой базе пишут посты на свои страницы. Это, в свою очередь, даёт им не просто дополнительный контент, но и приносит опосредованную лояльность от клиентов, демонстрируя, что специалист - тоже человек.

Также многие из тех, кто регулярно участвует в Книжном клубе, потом точно так же публикуют посты на базе прочитанного. Дополнительно я ещё всех вечно пытаю на тему: “Как вы планируете на практике применять полученные из этой книги знания?”. И из этого вопроса тоже рождаются новые идеи не только для контента, но и для повседневной работы.

К слову, про Книжный клуб. Тоже интересно бывает: какие дискуссии могут внезапно возникнуть при обсуждении прочитанного! Например, для меня самой было удивительно, как мы на эфире, посвященному книге Талеба “Антихрупкость” затеяли разговор на тему: “У кого больше антихрупкости с точки зрения репутации: у специалиста, работающего самостоятельно, или у работника, действующего от имени компании”. Жутко интересно было поговорить на эту тему!

Так что не удивительно, что уже приходят отзывы вроде:

💬 “Елена, добрый вечер, хочу Вам сюда написать, а не в общий чат!

Спасибо Вам большое за информацию, мне как раз такого наставника и не хватало! А то я, как слепой котенок тыкалась и не знала, что делать, посоветоваться было не у кого и спросить тоже!

Я за ноябрь и декабрь столько всего посмотрела и узнала, сколько за год не осилила, хотя постоянно покупала обучение.

Благодарю 🙏”

В общем, последнее китайское предупреждение и ссылка на описание Клуба ФинСов.

Дальше буду только снова вывешивать отчеты за месяц и… записывать всех желающих на конец апреля - в следующий поток)

{kind=link}

🔥6❤4👍4

📊 Общие итоги 2024 г.

После того, как в рубрике #итогиФинСов подробно разобрали: какую доходность показали различные сектора и портфели, сегодня предлагаю объединить результаты и посмотреть: что же получилось.

Напоминаю, что вся доходность всегда указывается в долларах.

1️⃣ Пассивное управление

➕ 23,31% - Index S&P 500

За прошлый год максимальную доходность из наблюдаемых стратегий и активов показал портфель из акций самых крупных компаний Америки. Однако, по факту такой результат был возможен только благодаря 6 (шести) компаниям технологического сектора, входящих в Индекс. Поэтому всем, кто решит сделать ставку на эту “лошадку” в текущем году, напоминаю:

- По сути, это - ставка только на американский рынок и вера в то, что он будет продолжать расти. Однако США рано или поздно может "сместиться" с лидирующей финансовой позиции.

- Инвестируя только в один актив, можно упустить прибыль от роста других.

- Индекс технологических компаний США с начала года упал на 0,32%. И это - только начало (см. новости про DeepSeek - например).

➕ 8,79% - 12,27% - Типовой инвестиционный портфель (Asset Allocation) в зависимости от степени риска

Здесь - всё традиционно: инвестиционный портфель, составленный из различных активов, снижает риск и усредняет доходность при инвестировании. В прошлом году “средняя температура по больнице” получилась благодаря всё тем же акциям технологических компаний США и золоту, доходность по которым “уравновесила” облигации и недвижимость.

2️⃣ Активное управление

➖ 3,74% - стратегия Blue

Стратегия приносит наибольший эффект в те периоды, когда на рынке есть четкий сигнал “пора покупать” или “пора продавать”. Соответственно, в годы кризиса Blue позволяет вовремя выйти из рынка, а в годы роста - выбрать самые быстро-растущие секторы и получить наибольшую прибыль.

В периоды же, когда мировая экономика находится в состоянии неопределенности, управляющие разумно предпочитают перестраховаться и пересидеть это время в наличных. При этом сам рынок может повести себя совершенно непредсказуемо: пойти как вниз, так и вверх - что мы, собственно, и наблюдали в прошлом году. Именно поэтому порой бывает обидно смотреть, как акции показывают прибыль, в то время как по стратегии деньги лежат без движения. Однако на долгросрочном периоде стратегия обгоняет Индекс S&P 500.

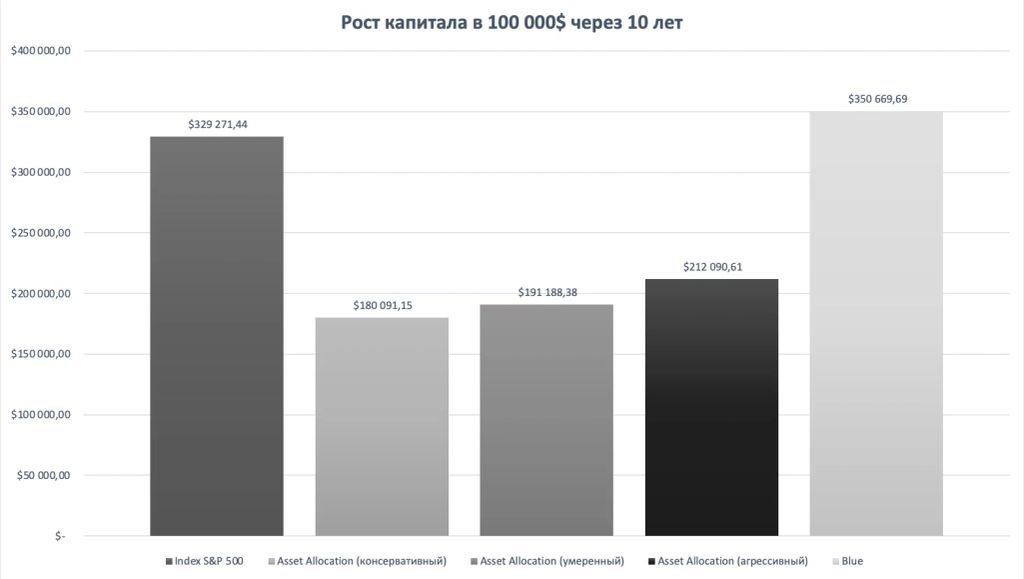

Таким образом, если бы мы 10 лет назад вложили $100т. в каждую стратегию, то к январю этого года у нас были бы следующие суммы на счетах:

💎 $191 188 - Типовой умеренный инвестиционный портфель (Asset Allocation)

💎 $329 271 – Index S&P 500

💎 $350 670 - стратегия Blue

Вывод. В мире нет и не может быть «единственно правильного актива» или «единственно верной стратегии». Каждый инвестор самостоятельно голосует своим долларом за то, что для него более привлекательно:

- гарантированный или негарантированный доход;

- пассивное или активное управление;

- широкая диверсификация активов по всему миру или ставка на один рынок или одну отрасль.

Остались вопросы? Напишите на @Finkrasa_office или на адрес [email protected]

После того, как в рубрике #итогиФинСов подробно разобрали: какую доходность показали различные сектора и портфели, сегодня предлагаю объединить результаты и посмотреть: что же получилось.

Напоминаю, что вся доходность всегда указывается в долларах.

1️⃣ Пассивное управление

➕ 23,31% - Index S&P 500

За прошлый год максимальную доходность из наблюдаемых стратегий и активов показал портфель из акций самых крупных компаний Америки. Однако, по факту такой результат был возможен только благодаря 6 (шести) компаниям технологического сектора, входящих в Индекс. Поэтому всем, кто решит сделать ставку на эту “лошадку” в текущем году, напоминаю:

- По сути, это - ставка только на американский рынок и вера в то, что он будет продолжать расти. Однако США рано или поздно может "сместиться" с лидирующей финансовой позиции.

- Инвестируя только в один актив, можно упустить прибыль от роста других.

- Индекс технологических компаний США с начала года упал на 0,32%. И это - только начало (см. новости про DeepSeek - например).

➕ 8,79% - 12,27% - Типовой инвестиционный портфель (Asset Allocation) в зависимости от степени риска

Здесь - всё традиционно: инвестиционный портфель, составленный из различных активов, снижает риск и усредняет доходность при инвестировании. В прошлом году “средняя температура по больнице” получилась благодаря всё тем же акциям технологических компаний США и золоту, доходность по которым “уравновесила” облигации и недвижимость.

2️⃣ Активное управление

➖ 3,74% - стратегия Blue

Стратегия приносит наибольший эффект в те периоды, когда на рынке есть четкий сигнал “пора покупать” или “пора продавать”. Соответственно, в годы кризиса Blue позволяет вовремя выйти из рынка, а в годы роста - выбрать самые быстро-растущие секторы и получить наибольшую прибыль.

В периоды же, когда мировая экономика находится в состоянии неопределенности, управляющие разумно предпочитают перестраховаться и пересидеть это время в наличных. При этом сам рынок может повести себя совершенно непредсказуемо: пойти как вниз, так и вверх - что мы, собственно, и наблюдали в прошлом году. Именно поэтому порой бывает обидно смотреть, как акции показывают прибыль, в то время как по стратегии деньги лежат без движения. Однако на долгросрочном периоде стратегия обгоняет Индекс S&P 500.

Таким образом, если бы мы 10 лет назад вложили $100т. в каждую стратегию, то к январю этого года у нас были бы следующие суммы на счетах:

💎 $191 188 - Типовой умеренный инвестиционный портфель (Asset Allocation)

💎 $329 271 – Index S&P 500

💎 $350 670 - стратегия Blue

Вывод. В мире нет и не может быть «единственно правильного актива» или «единственно верной стратегии». Каждый инвестор самостоятельно голосует своим долларом за то, что для него более привлекательно:

- гарантированный или негарантированный доход;

- пассивное или активное управление;

- широкая диверсификация активов по всему миру или ставка на один рынок или одну отрасль.

Остались вопросы? Напишите на @Finkrasa_office или на адрес [email protected]

{kind=link}

👍6🔥3🤔2

💬 ”Почему те результаты, которые я вижу на своем инвестиционном счете, не совпадают с указанной доходностью актива/портфеля/стратегии?”

За 17 лет практики постоянно по результатам итогов года сталкиваюсь с ситуацией, когда инвестор анализирует свой доход следующим образом:

- Берет размер капитала на начальную дату;

- Затем берет сумму на конечную дату;

- Считает получившийся результат в процентах;

- Сравнивает с тем активом (портфелем или стратегией), в который был инвестирован капитал;

- И с удивлением обнаруживает, что данные не совпадают!

После этого возникает вполне закономерный вопрос: “Почему?”. Этот год не стал исключением, поэтому снова напоминаю про…

📊 7 причин для расхождений в результатах между бенчмарком и реальными данными на счете

1️⃣ Комиссии и налоги

Первое, что необходимо проверить - были ли учтены всевозможные расходы, сопутствующие инвестированию:

- различные комиссии посредника

- плата за куплю/продажу активов

- снятые налоги (например, налог на дивиденды с американских активов)

- комиссии самих активов

- и т.д.

2️⃣ Момент снятия комиссий

Если предыдущий пункт - более-менее очевиден даже для начинающих инвесторов, то в этом пункте и “бывалые” порой обсчитываются.

Например: В начале года 10 000. В конце года 11 000. Комиссии 50. Значит ли это, что доходность инвестиций = 1000+50 = 1050 от 10 000 = 10,5%? Да, но только в том случае, если комиссии списываются в последний день отчетного периода. А если они списались в первый день? Тогда получается, что изначально было инвестировано только 9950. Соответственно, доходность инвестиций в этом случае составила уже 10,55%. А если они равномерно списывались в течение года?

3️⃣ Момент пополнения инвестиций

По аналогии с предыдущим пунктом точно так же имеет значение дата внесения дополнительных средств. Так, если изначальный капитал был 10 000, а в сентябре добавили еще 10 000, то странно было бы считать итоговый доход будто вся сумма спокойно участвовала в инвестировании с начала года. В этом случае доход на первые 10 000 доход начислялся весь год, а на вторые 10 000 - только 4 месяца.

4️⃣ Момент купли/продажи актива

При инвестициях на Interactive Brokers и через страховые компании с прямым доступом к брокерской платформе - заявки на куплю/продажу активов исполняются мгновенно. Однако на банковских и страховых счетах без прямого доступа к брокерской платформе заявки могут исполняться 2-3 рабочих дня. Этот факт точно так же может влиять на доходность в целом.

5️⃣ Сравниваемый период

Продолжая проявлять дотошность в расчетах, также необходимо обратить внимание: за какой период сравниваются собственные показатели и данные бенчмарка. Так, например, последний торговый день в году может не совпадать с календарным - соответственно, управляющие компании могли взять разные даты для подведения итогов по своим стратегиям.

6️⃣ Курс валют

Часть моих клиентов являются счастливыми обладателями мультивалютных портфелей, где в рамках одного счета имеются активы в разных валютах. Соответственно, весь этот ассортимент к концу года может показать совершенно непредсказуемую доходность из-за скачков курсовой разницы. Поэтому прежде чем сравнивать итоги с бенчмарком, необходимо будет проделать сложную работу по приведению различных валютных единиц к единому знаменателю.

7️⃣ Дополнительные причины

И, наконец, на итоговую доходность могут повлиять другие факторы, которые могут быть не столь очевидны для инвестора. Например, на Interactive Brokers и через страховые компании с прямым доступом к брокерской платформе можно получить дополнительный доход от брокера на наличные деньги. Здесь же упомянем различные технические сбои, ошибки управляющих и другие непредвиденные причины.

Вывод. Таким образом, чтобы получить ответ на простой вопрос: “Так сколько же принесли мои инвестиции за год?” - порой необходимо проделать огромную аналитическую работу по выявлению и учету всевозможных факторов, влияющих на результат.

P.S. Вопрос в рубрику #вопросФинСов можно прислать на @Finkrasa_office или [email protected], а обсудить индивидуальную ситуацию - на консультациях.

За 17 лет практики постоянно по результатам итогов года сталкиваюсь с ситуацией, когда инвестор анализирует свой доход следующим образом:

- Берет размер капитала на начальную дату;

- Затем берет сумму на конечную дату;

- Считает получившийся результат в процентах;

- Сравнивает с тем активом (портфелем или стратегией), в который был инвестирован капитал;

- И с удивлением обнаруживает, что данные не совпадают!

После этого возникает вполне закономерный вопрос: “Почему?”. Этот год не стал исключением, поэтому снова напоминаю про…

📊 7 причин для расхождений в результатах между бенчмарком и реальными данными на счете

1️⃣ Комиссии и налоги

Первое, что необходимо проверить - были ли учтены всевозможные расходы, сопутствующие инвестированию:

- различные комиссии посредника

- плата за куплю/продажу активов

- снятые налоги (например, налог на дивиденды с американских активов)

- комиссии самих активов

- и т.д.

2️⃣ Момент снятия комиссий

Если предыдущий пункт - более-менее очевиден даже для начинающих инвесторов, то в этом пункте и “бывалые” порой обсчитываются.

Например: В начале года 10 000. В конце года 11 000. Комиссии 50. Значит ли это, что доходность инвестиций = 1000+50 = 1050 от 10 000 = 10,5%? Да, но только в том случае, если комиссии списываются в последний день отчетного периода. А если они списались в первый день? Тогда получается, что изначально было инвестировано только 9950. Соответственно, доходность инвестиций в этом случае составила уже 10,55%. А если они равномерно списывались в течение года?

3️⃣ Момент пополнения инвестиций

По аналогии с предыдущим пунктом точно так же имеет значение дата внесения дополнительных средств. Так, если изначальный капитал был 10 000, а в сентябре добавили еще 10 000, то странно было бы считать итоговый доход будто вся сумма спокойно участвовала в инвестировании с начала года. В этом случае доход на первые 10 000 доход начислялся весь год, а на вторые 10 000 - только 4 месяца.

4️⃣ Момент купли/продажи актива

При инвестициях на Interactive Brokers и через страховые компании с прямым доступом к брокерской платформе - заявки на куплю/продажу активов исполняются мгновенно. Однако на банковских и страховых счетах без прямого доступа к брокерской платформе заявки могут исполняться 2-3 рабочих дня. Этот факт точно так же может влиять на доходность в целом.

5️⃣ Сравниваемый период

Продолжая проявлять дотошность в расчетах, также необходимо обратить внимание: за какой период сравниваются собственные показатели и данные бенчмарка. Так, например, последний торговый день в году может не совпадать с календарным - соответственно, управляющие компании могли взять разные даты для подведения итогов по своим стратегиям.

6️⃣ Курс валют

Часть моих клиентов являются счастливыми обладателями мультивалютных портфелей, где в рамках одного счета имеются активы в разных валютах. Соответственно, весь этот ассортимент к концу года может показать совершенно непредсказуемую доходность из-за скачков курсовой разницы. Поэтому прежде чем сравнивать итоги с бенчмарком, необходимо будет проделать сложную работу по приведению различных валютных единиц к единому знаменателю.

7️⃣ Дополнительные причины

И, наконец, на итоговую доходность могут повлиять другие факторы, которые могут быть не столь очевидны для инвестора. Например, на Interactive Brokers и через страховые компании с прямым доступом к брокерской платформе можно получить дополнительный доход от брокера на наличные деньги. Здесь же упомянем различные технические сбои, ошибки управляющих и другие непредвиденные причины.

Вывод. Таким образом, чтобы получить ответ на простой вопрос: “Так сколько же принесли мои инвестиции за год?” - порой необходимо проделать огромную аналитическую работу по выявлению и учету всевозможных факторов, влияющих на результат.

P.S. Вопрос в рубрику #вопросФинСов можно прислать на @Finkrasa_office или [email protected], а обсудить индивидуальную ситуацию - на консультациях.

{kind=link}

👍8🔥4😁2🤔1

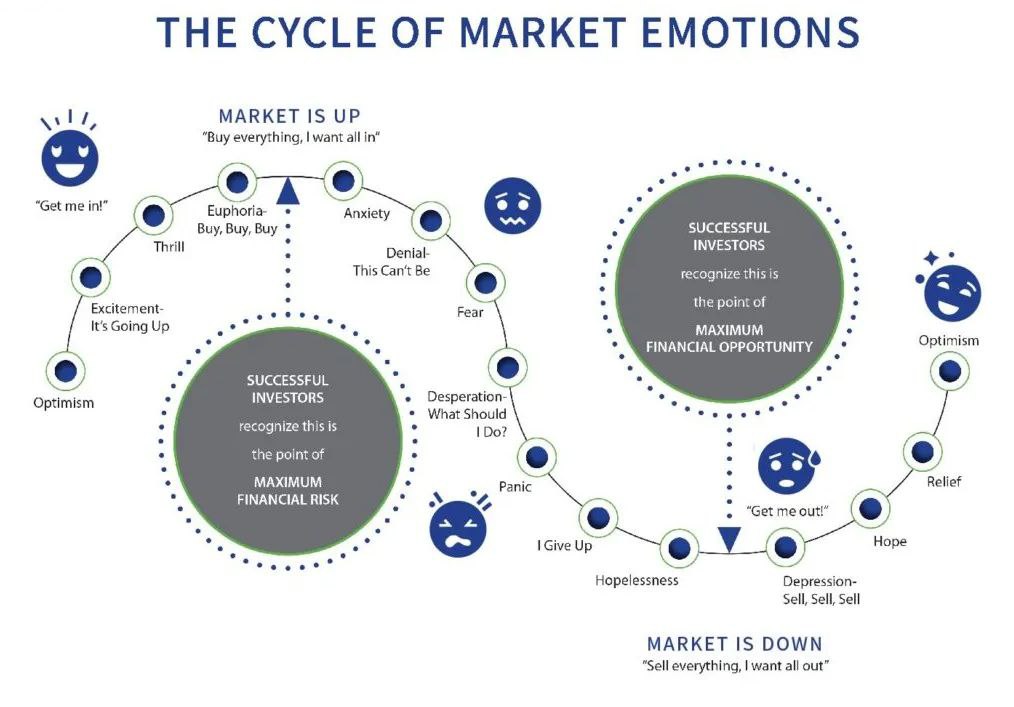

Не в первый раз наблюдаю по своим клиентам картину: когда что-то показывает стабильный доход последние годы - всё больше инвесторов хотят “голосовать” своим долларом в пользу растущего актива.

В связи с этим хочу напомнить прекрасную диаграмму “Цикл эмоций инвесторов” 👇

💎 Скорее всего, в настоящий момент рынок находится на вершине эмоциональной удовлетворенности. Большим заблуждением будет считать, что так будет всегда.

💎 Большинство инвесторов сейчас вкладывают деньги в агрессивные активы, поддавшись оптимизму. Например, акции технологических компаний являются высоко рисковыми вложениями, и они сильно выросли за последнее время, существенно “продвинув” также Index S&P 500.

💎 Между тем, по данным на 31 января 2025 года, запас наличных Berkshire Hathaway Уоррена Баффета составляет рекордные 325 миллиардов долларов. Эта сумма вдвое больше, чем в конце 2023 года. Аналитики и хедж-фонды видят в этом только один сигнал: один из самых успешных инвесторов современности ждет обвала рынка и не считает текущие цены обоснованными.

Вывод. Что бы ни происходило на рынке - самым правильным решением будет придерживаться своей изначальной инвестиционной стратегии, не поддаваясь эмоциям.

Напоминаю, что в любой момент можно обсудить свою индивидуальную ситуацию на консультации.