💰 Гарантированные облигации?

Продолжаем тему, начатую на прошлой неделе. Напомню, что тогда мы подробно разобрали, что если высокий гарантированный доход и встречается в живой природе - то имеет редкий вид из серии: “Хватай, а то убежит!”, ведь с течением времени все финансовые рынки стремятся к равновесию, а фиксированная доходность - к нулю. Однако, из этого постулата следует еще одно распространенное заблуждение:

💬 “Если я успею “ухватить” высокий фиксированный доход - то всё, “золотой ключик в кармане”!

Однако, есть целых 3 причины, почему фиксация высоких ставок по облигациям может не принести того положительного эффекта, на который рассчитывает инвестор.

1️⃣ Ставки могут расти и дальше

Наисвежайшая статья РБК с прогнозом роста ключевой ставки до 22%. Когда начнется её снижение? Пока все имеющиеся прогнозы на эту тему выглядят чересчур оптимистично на фоне СВО и санкций, а потому ситуация может продолжиться гораздо более длительное время, чем хотелось бы.

2️⃣ Может произойти дефолт

Конечно, одно из самых маловероятных событий, если мы говорим о государственных облигациях. Скорее всего, страна не захочет пойти на столь малопопулярные меры - тем более, когда в её руках есть гораздо более мягкие средства (см. п.3).

Однако, и в истории нашей страны неоднократно бывали случаи, когда государство в одностороннем порядке меняло условия по уже выпущенному долгу с озвученными гарантиями. Например:

- Толковая статья в “Коммерсантъ” на тему “Как готовился советский дефолт 1957 года”.

- Статья уже про 1998 год с говорящим названием: “Финансовая пирамида от государства? Как бездумный выпуск облигаций в России привёл к дефолту и может ли это повториться”

Если же вести речь о корпоративных облигациях - то такие события вполне распространены. Вот, например, статистика от Московской биржи: 74% случаев дефолта пришлось на последние 2 года. Ни на что не намекаю. Просто показываю. Красивое.

3️⃣ Могут поменять правила игры

И, наконец, даже без крайностей в виде дефолта у столь крупного эмитента, как государство, может быть ряд более “мягких” мер, направленных на уменьшение выплаты дохода по облигациям. Например, можно ввести повышенный налог на купонный доход, превышающий текущую ставку ЦБ. Возможно? Вполне!

К слову, для нерезидентов в этом плане займы уже не столь выгодны: для них налог со всех доходов от облигаций составляет 30%! Именно поэтому если в будущем планируется кардинальная смена места жительства - то стоит уже сейчас задуматься о потенциальной выгоде подбираемых в портфель активов.

📌 Вывод. Высокий фиксированный доход по облигациям не всегда гарантирует ожидаемый положительный эффект для инвестора в силу трех причин:

- Существует риск дальнейшего роста ставок, что может обесценить текущие высокодоходные облигации.

- Возможен дефолт, особенно по корпоративным облигациям, что подтверждается статистикой последних лет.

- Правила игры могут измениться: государство может ввести новые меры для уменьшения выплат по облигациям.

Именно поэтому не стОит делать ставку на один актив - даже на столь кажущийся на первый взгляд надежный и нынче высокодоходный, как облигации. Помним, что диверсификация - прежде всего, и в портфеле должны также присутствовать и иные активы. Какие? Продолжение - в следующих сериях!

🎬 P.S. А самые нетерпеливые тем временем могут ознакомиться с записью прошедшего в четверг вебинара “Инвестиции в страховой оболочке”, в котором на 49 минуте я описала различные стратегии инвестирования.

Продолжаем тему, начатую на прошлой неделе. Напомню, что тогда мы подробно разобрали, что если высокий гарантированный доход и встречается в живой природе - то имеет редкий вид из серии: “Хватай, а то убежит!”, ведь с течением времени все финансовые рынки стремятся к равновесию, а фиксированная доходность - к нулю. Однако, из этого постулата следует еще одно распространенное заблуждение:

💬 “Если я успею “ухватить” высокий фиксированный доход - то всё, “золотой ключик в кармане”!

Однако, есть целых 3 причины, почему фиксация высоких ставок по облигациям может не принести того положительного эффекта, на который рассчитывает инвестор.

1️⃣ Ставки могут расти и дальше

Наисвежайшая статья РБК с прогнозом роста ключевой ставки до 22%. Когда начнется её снижение? Пока все имеющиеся прогнозы на эту тему выглядят чересчур оптимистично на фоне СВО и санкций, а потому ситуация может продолжиться гораздо более длительное время, чем хотелось бы.

2️⃣ Может произойти дефолт

Конечно, одно из самых маловероятных событий, если мы говорим о государственных облигациях. Скорее всего, страна не захочет пойти на столь малопопулярные меры - тем более, когда в её руках есть гораздо более мягкие средства (см. п.3).

Однако, и в истории нашей страны неоднократно бывали случаи, когда государство в одностороннем порядке меняло условия по уже выпущенному долгу с озвученными гарантиями. Например:

- Толковая статья в “Коммерсантъ” на тему “Как готовился советский дефолт 1957 года”.

- Статья уже про 1998 год с говорящим названием: “Финансовая пирамида от государства? Как бездумный выпуск облигаций в России привёл к дефолту и может ли это повториться”

Если же вести речь о корпоративных облигациях - то такие события вполне распространены. Вот, например, статистика от Московской биржи: 74% случаев дефолта пришлось на последние 2 года. Ни на что не намекаю. Просто показываю. Красивое.

3️⃣ Могут поменять правила игры

И, наконец, даже без крайностей в виде дефолта у столь крупного эмитента, как государство, может быть ряд более “мягких” мер, направленных на уменьшение выплаты дохода по облигациям. Например, можно ввести повышенный налог на купонный доход, превышающий текущую ставку ЦБ. Возможно? Вполне!

К слову, для нерезидентов в этом плане займы уже не столь выгодны: для них налог со всех доходов от облигаций составляет 30%! Именно поэтому если в будущем планируется кардинальная смена места жительства - то стоит уже сейчас задуматься о потенциальной выгоде подбираемых в портфель активов.

📌 Вывод. Высокий фиксированный доход по облигациям не всегда гарантирует ожидаемый положительный эффект для инвестора в силу трех причин:

- Существует риск дальнейшего роста ставок, что может обесценить текущие высокодоходные облигации.

- Возможен дефолт, особенно по корпоративным облигациям, что подтверждается статистикой последних лет.

- Правила игры могут измениться: государство может ввести новые меры для уменьшения выплат по облигациям.

Именно поэтому не стОит делать ставку на один актив - даже на столь кажущийся на первый взгляд надежный и нынче высокодоходный, как облигации. Помним, что диверсификация - прежде всего, и в портфеле должны также присутствовать и иные активы. Какие? Продолжение - в следующих сериях!

🎬 P.S. А самые нетерпеливые тем временем могут ознакомиться с записью прошедшего в четверг вебинара “Инвестиции в страховой оболочке”, в котором на 49 минуте я описала различные стратегии инвестирования.

{kind=link}

👍10🔥4❤1🤔1

📊 Негарантированная доходность

После того, как мы подробно разобрали варианты и риски инструментов с фиксированной доходностью, самое время перейти к активам с негарантированной прибылью в рубрике #стратегииФинСов

В данном случае возможно 3 варианта инвестирования.

1️⃣ Сделать ставку на 1 актив

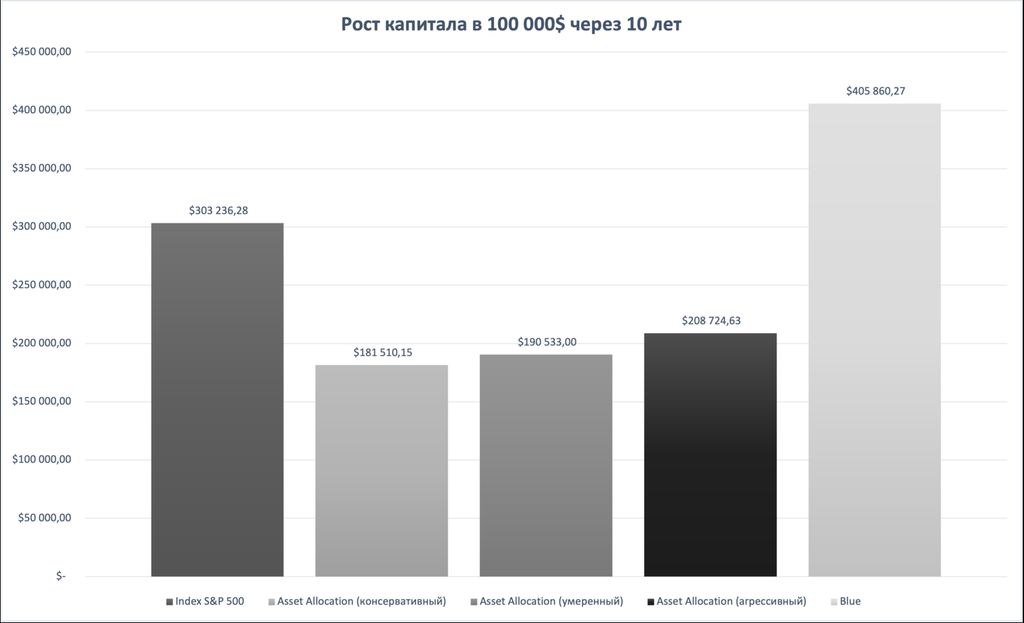

Да, бывают периоды, когда инвесторы на рынке массово бросаются скупать то золото, то акции определенных компаний… Однако, если мы говорим о долгосрочном инвестировании, то одним из самых предпочитаемых объектов для вложения капитала по-прежнему остается Index S&P 500 - Индекс из акций 500 самых крупных компаний США. Включает в себя такие компании, как: Tesla, Apple, Facebook, Microsoft и др.

➕ С подобной стратегией «купил и держи» справится даже новичок.

➖ По сути, это - ставка только на американский рынок и вера в то, что он будет продолжать расти. Однако, США рано или поздно может "сместиться" с лидирующей финансовой позиции. Да и в принципе инвестируя только в один актив - можно упустить прибыль от роста других.

💰 11,17% - среднегодовая доходность за последние 10 лет (2014-2023)

Подробное описание Index S&P 500

2️⃣ Составить инвестиционный портфель (Asset Allocation)

В инвестиционном портфеле могут быть любые активы: акции, облигации, золото, недвижимость и т.д. Когда на фондовом рынке происходят различные колебания, и одни активы начинают падать - другие в это время могут расти. Таким образом можно регулировать соотношение активов. Совсем нет готовности рисковать и смотреть на сильные просадки капитала? Делаем упор на консервативные инструменты. Хочется получить наибольшую доходность? Набираем побольше акций.

➕ Инвестиционный портфель, составленный из различных активов, снижает риск и усредняет доходность при инвестировании.

➖ Сам рынок переиграть не получится. Рынок падает? И портфель падает. Скрипит, упирается золотом, но всё равно показывает всё ту же «среднюю температуру по больнице». Именно поэтому в периоды кризиса особенно сложно удержаться от активных действий с инвестициями.

💰 6,1% - 7,6% в зависимости от риска - среднегодовая доходность за последние 10 лет (2014-2023)

Подробное описание Asset Allocation

3️⃣ Подключить активное управление

В качестве примера рассмотрим стратегию Blue от американских управляющих. Она состоит в ежемесячном выборе секторов с техническими и фундаментальными показателями для краткосрочного роста на основе аналитики Nasdaq.

➕ Стратегия приносит наибольший эффект в те периоды, когда на рынке есть четкий сигнал “пора покупать” или “пора продавать”. Соответственно, в годы кризиса Blue позволяет вовремя выйти из рынка, а в годы роста - выбрать самые быстро-растущие секторы и получить наибольшую прибыль. Именно поэтому стратегия на долгосрочном периоде обгоняет Индекс S&P 500.

➖ В периоды же, когда мировая экономика находится в состоянии неопределенности, управляющие разумно предпочитают перестраховаться и пересидеть это время в наличных. При этом сам рынок может повести себя совершенно непредсказуемо: пойти как вниз, так и вверх. Именно поэтому порой бывает обидно смотреть, как акции показывают прибыль, в то время как по стратегии деньги лежат без движения.

💰 15,04% - среднегодовая доходность за последние 10 лет (2014-2023)

Подробное описание стратегии Blue

📌 Вывод. В мире инвестиций нет и не может быть «единственно правильного актива» или «единственно верной стратегии». Каждый инвестор самостоятельно голосует своим рублем (или долларом) за то, что для него наиболее привлекательно:

• гарантированный или негарантированный доход;

• пассивное или активное управление;

• широкая диверсификация по всему миру или ставка на один актив.

Однако, при любом выборе необходимо помнить, что самые показательные результаты бывают видны только на долгосрочном периоде.

Те же, кто постоянно меняет стратегию, в какой-то степени уподобляются Карлсону, который постоянно выкапывал посаженную им косточку для проверки её роста.

Хочется обсудить собственную стратегию инвестирования? Добро пожаловать на консультации!

После того, как мы подробно разобрали варианты и риски инструментов с фиксированной доходностью, самое время перейти к активам с негарантированной прибылью в рубрике #стратегииФинСов

В данном случае возможно 3 варианта инвестирования.

1️⃣ Сделать ставку на 1 актив

Да, бывают периоды, когда инвесторы на рынке массово бросаются скупать то золото, то акции определенных компаний… Однако, если мы говорим о долгосрочном инвестировании, то одним из самых предпочитаемых объектов для вложения капитала по-прежнему остается Index S&P 500 - Индекс из акций 500 самых крупных компаний США. Включает в себя такие компании, как: Tesla, Apple, Facebook, Microsoft и др.

➕ С подобной стратегией «купил и держи» справится даже новичок.

➖ По сути, это - ставка только на американский рынок и вера в то, что он будет продолжать расти. Однако, США рано или поздно может "сместиться" с лидирующей финансовой позиции. Да и в принципе инвестируя только в один актив - можно упустить прибыль от роста других.

💰 11,17% - среднегодовая доходность за последние 10 лет (2014-2023)

Подробное описание Index S&P 500

2️⃣ Составить инвестиционный портфель (Asset Allocation)

В инвестиционном портфеле могут быть любые активы: акции, облигации, золото, недвижимость и т.д. Когда на фондовом рынке происходят различные колебания, и одни активы начинают падать - другие в это время могут расти. Таким образом можно регулировать соотношение активов. Совсем нет готовности рисковать и смотреть на сильные просадки капитала? Делаем упор на консервативные инструменты. Хочется получить наибольшую доходность? Набираем побольше акций.

➕ Инвестиционный портфель, составленный из различных активов, снижает риск и усредняет доходность при инвестировании.

➖ Сам рынок переиграть не получится. Рынок падает? И портфель падает. Скрипит, упирается золотом, но всё равно показывает всё ту же «среднюю температуру по больнице». Именно поэтому в периоды кризиса особенно сложно удержаться от активных действий с инвестициями.

💰 6,1% - 7,6% в зависимости от риска - среднегодовая доходность за последние 10 лет (2014-2023)

Подробное описание Asset Allocation

3️⃣ Подключить активное управление

В качестве примера рассмотрим стратегию Blue от американских управляющих. Она состоит в ежемесячном выборе секторов с техническими и фундаментальными показателями для краткосрочного роста на основе аналитики Nasdaq.

➕ Стратегия приносит наибольший эффект в те периоды, когда на рынке есть четкий сигнал “пора покупать” или “пора продавать”. Соответственно, в годы кризиса Blue позволяет вовремя выйти из рынка, а в годы роста - выбрать самые быстро-растущие секторы и получить наибольшую прибыль. Именно поэтому стратегия на долгосрочном периоде обгоняет Индекс S&P 500.

➖ В периоды же, когда мировая экономика находится в состоянии неопределенности, управляющие разумно предпочитают перестраховаться и пересидеть это время в наличных. При этом сам рынок может повести себя совершенно непредсказуемо: пойти как вниз, так и вверх. Именно поэтому порой бывает обидно смотреть, как акции показывают прибыль, в то время как по стратегии деньги лежат без движения.

💰 15,04% - среднегодовая доходность за последние 10 лет (2014-2023)

Подробное описание стратегии Blue

📌 Вывод. В мире инвестиций нет и не может быть «единственно правильного актива» или «единственно верной стратегии». Каждый инвестор самостоятельно голосует своим рублем (или долларом) за то, что для него наиболее привлекательно:

• гарантированный или негарантированный доход;

• пассивное или активное управление;

• широкая диверсификация по всему миру или ставка на один актив.

Однако, при любом выборе необходимо помнить, что самые показательные результаты бывают видны только на долгосрочном периоде.

Те же, кто постоянно меняет стратегию, в какой-то степени уподобляются Карлсону, который постоянно выкапывал посаженную им косточку для проверки её роста.

Хочется обсудить собственную стратегию инвестирования? Добро пожаловать на консультации!

{kind=link}

👍5🔥3😁1

💬 “Елена, а у Вас какая стратегия?”, - после перечисления всех способов инвестиций обычно вопрошает потенциальный инвестор.

Так что по случаю пятницы в рубрике #будниФинСов - coming out.

⚠️ Лично у меня - супер-агрессивный инвестиционный портфель!

- полное отсутствие облигаций! Да, совсем 0%.

- 90% - агрессивные активы;

- 30% - акции компаний определенных отраслей.

Да, в период падения фондового рынка мой портфель падает быстрее всех - так, что захватывает дух! Что я делаю в таком случае? Правильно, докупаю активы! И в этом мне помогают базовые принципы:

1️⃣ Длинный горизонт инвестирования

Цель моего инвестиционного портфеля - обеспечить пассивный доход тогда, когда я решу наконец оставить активную деятельность и превращусь в эдакую бодрую старушку с тягой к путешествиям… или, наоборот, заведу домик с камином, буду ухаживать за клумбами и на выходных ждать внуков - кто знает? Однако, поскольку бросать любимую работу и не менее любимых постоянных клиентов я не планирую еще лет 25 как минимум, то горизонт инвестирования у меня нынче существенный. На периоде инвестирования в более чем 25 лет влияние всех кризисов и катаклизмов сгладится, а агрессивные инструменты непременно покажут доход выше, чем консервативные. Соответственно, пока не имеет смысла уменьшать доходность, добавляя в портфель те же облигации. “Вот выйду на пенсию - тогда и сформирую себе портфель из консервативных инструментов с хорошим купонным доходом”, - шамкающим голосом будущей старушки.

2️⃣ Прогнозы - только на часть капитала

Ровно по такому же принципу я выбираю инвестировать в те отрасли, которые имеют потенциальный рост в ближайшие пару десятилетий. При этом не забывая о том, что мои прогнозы могут оказаться ошибочными, поэтому 2/3 капитала вкладывается в широкий рынок акций, включающий в себя как компании с малой, так и с большой капитализацией; как развитые страны, так и развивающийся рынок.

3️⃣ Пассивная стратегия инвестирования

Портфель регулярно пополняется, что служит дополнительной ребалансировкой. В результате происходит больше покупок активов по сниженной стоимости и фиксируется прибыль от активов с выросшей стоимостью, что также приносит доход. При этом анализ самого портфеля проводится только раз в год - в январе. К слову, какие-то глобальные изменения при этом вносятся очень редко. Так, я могу поменять актив, если на рынке появился более дешевый аналог. Однако,в большинстве случаев всё заканчивается простой ребалансировкой, когда восстанавливается первоначальное соотношение активов в портфеле. Соответственно, свои собственные инвестиции у меня занимают максимум 3-4 часа в год!

4️⃣ Широкая диверсификация

В качестве инвестиций выступают мировые ETF’s фонды от крупнейших управляющих компаний, с минимальными комиссиями и максимальной диверсификацией по активам внутри. Получается, что таким образом я условно покупаю не акции поштучно, а портфель, состоящий из множества акций. В свою очередь, это позволяет существенно снизить потери от возможного банкротства или резкого снижения стоимости отдельных компаний, случись что.

5️⃣ Максимальная защита от рисков

И, наконец, инвестирование происходит через страховой полис со 100% защитой капитала от банкротства посредника. При этом в качестве дополнительных преимуществ я получаю защиту от санкций, от ареста имущества, от развода (через один развод я уже прошла - больше пока не планирую, но жизнь - штука непредсказуемая) и вишенкой на торте - льготное налогообложение на прибыль.

Ах, да! Чуть не забыла про самое интересное!

📈 Среднегодовая доходность моего портфеля за последние 5 лет +14,09% в долларах!

📌 Вывод: при наличии пяти основных принципов инвестирование превращается в безопасный, контролируемый и при этом жутко увлекательный процесс наблюдения за долгосрочным ростом своего капитала.

Продолжение ⏬

Так что по случаю пятницы в рубрике #будниФинСов - coming out.

⚠️ Лично у меня - супер-агрессивный инвестиционный портфель!

- полное отсутствие облигаций! Да, совсем 0%.

- 90% - агрессивные активы;

- 30% - акции компаний определенных отраслей.

Да, в период падения фондового рынка мой портфель падает быстрее всех - так, что захватывает дух! Что я делаю в таком случае? Правильно, докупаю активы! И в этом мне помогают базовые принципы:

1️⃣ Длинный горизонт инвестирования

Цель моего инвестиционного портфеля - обеспечить пассивный доход тогда, когда я решу наконец оставить активную деятельность и превращусь в эдакую бодрую старушку с тягой к путешествиям… или, наоборот, заведу домик с камином, буду ухаживать за клумбами и на выходных ждать внуков - кто знает? Однако, поскольку бросать любимую работу и не менее любимых постоянных клиентов я не планирую еще лет 25 как минимум, то горизонт инвестирования у меня нынче существенный. На периоде инвестирования в более чем 25 лет влияние всех кризисов и катаклизмов сгладится, а агрессивные инструменты непременно покажут доход выше, чем консервативные. Соответственно, пока не имеет смысла уменьшать доходность, добавляя в портфель те же облигации. “Вот выйду на пенсию - тогда и сформирую себе портфель из консервативных инструментов с хорошим купонным доходом”, - шамкающим голосом будущей старушки.

2️⃣ Прогнозы - только на часть капитала

Ровно по такому же принципу я выбираю инвестировать в те отрасли, которые имеют потенциальный рост в ближайшие пару десятилетий. При этом не забывая о том, что мои прогнозы могут оказаться ошибочными, поэтому 2/3 капитала вкладывается в широкий рынок акций, включающий в себя как компании с малой, так и с большой капитализацией; как развитые страны, так и развивающийся рынок.

3️⃣ Пассивная стратегия инвестирования

Портфель регулярно пополняется, что служит дополнительной ребалансировкой. В результате происходит больше покупок активов по сниженной стоимости и фиксируется прибыль от активов с выросшей стоимостью, что также приносит доход. При этом анализ самого портфеля проводится только раз в год - в январе. К слову, какие-то глобальные изменения при этом вносятся очень редко. Так, я могу поменять актив, если на рынке появился более дешевый аналог. Однако,в большинстве случаев всё заканчивается простой ребалансировкой, когда восстанавливается первоначальное соотношение активов в портфеле. Соответственно, свои собственные инвестиции у меня занимают максимум 3-4 часа в год!

4️⃣ Широкая диверсификация

В качестве инвестиций выступают мировые ETF’s фонды от крупнейших управляющих компаний, с минимальными комиссиями и максимальной диверсификацией по активам внутри. Получается, что таким образом я условно покупаю не акции поштучно, а портфель, состоящий из множества акций. В свою очередь, это позволяет существенно снизить потери от возможного банкротства или резкого снижения стоимости отдельных компаний, случись что.

5️⃣ Максимальная защита от рисков

И, наконец, инвестирование происходит через страховой полис со 100% защитой капитала от банкротства посредника. При этом в качестве дополнительных преимуществ я получаю защиту от санкций, от ареста имущества, от развода (через один развод я уже прошла - больше пока не планирую, но жизнь - штука непредсказуемая) и вишенкой на торте - льготное налогообложение на прибыль.

Ах, да! Чуть не забыла про самое интересное!

📈 Среднегодовая доходность моего портфеля за последние 5 лет +14,09% в долларах!

📌 Вывод: при наличии пяти основных принципов инвестирование превращается в безопасный, контролируемый и при этом жутко увлекательный процесс наблюдения за долгосрочным ростом своего капитала.

Продолжение ⏬

👍11❤2

Начало ⏫

И в то же время… Работая вот уже 16 лет в качестве финансового советника, я как никто понимаю: как сложно порой донести эти вот “простые истины” до других…

Самые распространенные ситуации:

1️⃣ Инвестор изначально обозначает, что вкладываемые сейчас деньги - будущий капитал для получения пассивного дохода. Однако в процессе инвестирования происходят различные события, которые вынуждают выводить деньги досрочно. Так, у меня уже несколько клиентов столкнулись с критическими заболеваниями. Кто-то за эти годы сменил место жительство, и понадобилась сумма для обустройства в новой стране. И т.д.

2️⃣ Инвестор постоянно меняет стратегию. Вроде, определился с активами, вложил деньги, пообещал, что это - минимум на несколько лет, но… чуть повеяли новые настроения на рынке - портфель начинает “перетряхиваться”. В результате из-за постоянных “метаний” инвестиции просто не успевают принести ожидаемый доход.

3️⃣ Инвестор делает попытки угадать: какой актив в скором времени “выстрелит”. “Может, золото? Или лучше на S&P 500 поставить? А что вы думаете про облигации?”. Постоянные “ставки” на отдельные инструменты не всегда бывают успешными, что снижает доходность на длительном периоде времени.

4️⃣ Инвестор изначально выбирает более агрессивную степень риска. Однако после первого же снижения стоимости портфеля воспринимает это слишком остро и выходит из рынка. В результате потом либо долго не может “зайти” обратно и вновь покупает активы только после того, как уже всё давно отросло = упускает самую высокую прибыль от роста. Либо другая ситуация: инвестор начинает перестраховываться и сильно снижать риск-профиль портфеля. При этом более консервативные инструменты не смогут дать ту прибыль, которая планировалась изначально, когда был озвучен более агрессивный настрой.

5️⃣ И, наконец, инвестор чаще смотрит на комиссии и доходность, нежели на сопутствующие риски. В результате выбираются более дешевые, но менее надежные посредники для инвестирования. СтОит ли говорить, что в периоды прилета “черных лебедей” последствия будут гораздо более значительными? В результате инвестор может потерять гораздо больше денег, нежели изначально заплатил бы за безопасность.

Что со всем этим делать? То же, что и все эти 16 лет: вновь и вновь повторять одно и то же сквозь кризисы и катаклизмы.

Рецепт успешных инвестиций:

✔️ Выбрать стратегию, исходя из своего личного риск-профиля, суммы и срока инвестирования.

✔️ Подобрать максимально-надежного посредника, обратив внимание на защиту от всевозможных рисков.

✔️ Самое сложное: придерживаться изначально выбранной стратегии.

Всё.

@finkrasa

И в то же время… Работая вот уже 16 лет в качестве финансового советника, я как никто понимаю: как сложно порой донести эти вот “простые истины” до других…

Самые распространенные ситуации:

1️⃣ Инвестор изначально обозначает, что вкладываемые сейчас деньги - будущий капитал для получения пассивного дохода. Однако в процессе инвестирования происходят различные события, которые вынуждают выводить деньги досрочно. Так, у меня уже несколько клиентов столкнулись с критическими заболеваниями. Кто-то за эти годы сменил место жительство, и понадобилась сумма для обустройства в новой стране. И т.д.

2️⃣ Инвестор постоянно меняет стратегию. Вроде, определился с активами, вложил деньги, пообещал, что это - минимум на несколько лет, но… чуть повеяли новые настроения на рынке - портфель начинает “перетряхиваться”. В результате из-за постоянных “метаний” инвестиции просто не успевают принести ожидаемый доход.

3️⃣ Инвестор делает попытки угадать: какой актив в скором времени “выстрелит”. “Может, золото? Или лучше на S&P 500 поставить? А что вы думаете про облигации?”. Постоянные “ставки” на отдельные инструменты не всегда бывают успешными, что снижает доходность на длительном периоде времени.

4️⃣ Инвестор изначально выбирает более агрессивную степень риска. Однако после первого же снижения стоимости портфеля воспринимает это слишком остро и выходит из рынка. В результате потом либо долго не может “зайти” обратно и вновь покупает активы только после того, как уже всё давно отросло = упускает самую высокую прибыль от роста. Либо другая ситуация: инвестор начинает перестраховываться и сильно снижать риск-профиль портфеля. При этом более консервативные инструменты не смогут дать ту прибыль, которая планировалась изначально, когда был озвучен более агрессивный настрой.

5️⃣ И, наконец, инвестор чаще смотрит на комиссии и доходность, нежели на сопутствующие риски. В результате выбираются более дешевые, но менее надежные посредники для инвестирования. СтОит ли говорить, что в периоды прилета “черных лебедей” последствия будут гораздо более значительными? В результате инвестор может потерять гораздо больше денег, нежели изначально заплатил бы за безопасность.

Что со всем этим делать? То же, что и все эти 16 лет: вновь и вновь повторять одно и то же сквозь кризисы и катаклизмы.

Рецепт успешных инвестиций:

✔️ Выбрать стратегию, исходя из своего личного риск-профиля, суммы и срока инвестирования.

✔️ Подобрать максимально-надежного посредника, обратив внимание на защиту от всевозможных рисков.

✔️ Самое сложное: придерживаться изначально выбранной стратегии.

Всё.

@finkrasa

{kind=link}

👍8🔥4🤔2

📣 Уже ровно через неделю, 29 октября, откроет двери первый Клуб для финансовых советников

На сайте FinSov.Group появились два новых раздела.

📆 Подробное расписание работы Клуба ноябрь 2024 - январь 2025

#КлубФинСов включает в себя 7 основных разделов:

1️⃣ Целеполагание

Постановка личных целей в начале месяца и сверка в конце.

2️⃣ Тема месяца

Невозможно охватить разом все аспекты бизнеса финансового советника, но можно каждый месяц выбирать одну тему для дополнительной фокусировки.

Тема ноября - Концепция бизнеса

Тема декабря - Линейка услуг финансового советника

Тема января - Деньги бизнеса

3️⃣ Финансовый продукт

Обзор различных финансовых инструментов.

Продукт ноября - Инвестирование через страховые оболочки

Продукт декабря - Индивидуальный инвестиционный счет (ИИС)

Продукт января - Сравнение результатов активных и пассивных стратегий инвестирования

4️⃣ Совместное написание книги

Задуманный эксперимент, при котором каждый месяц пишется одна глава будущей книги про опыт работы в профессии финансового советника. Все желающие участники Клуба смогут дополнить главу своими примерами. Лучшие примеры в будущем войдут в книгу, а их авторы будут упомянуты.

5️⃣ Книжный клуб

Чтение и обсуждение интересной книги non-fiction, которая будет полезна для бизнеса финансового советника. Книга выбирается совместно с участниками Клуба большинством голосов.

6️⃣ Практикум

Разбор и совместное обсуждение реальных кейсов клиентов. Презентация Личных финансовых планов, выполненных участниками Клуба, с получением обратной связи.

7️⃣ Неформальное общение

И, наконец, в любое время в закрытом чате Telegram можно будет пообщаться с соучастниками по Клубу. Обсуждение новостей, обмен опытом, поздравления с праздниками, мемы и, конечно же, котики!

На скрине представлено расписание Клуба на январь 👇

Остальную информацию можно найти в отдельной презентации, презентация - по ссылке, ссылка - на сайте, игла - в яйце, истина - в вине.

💰 Стоимость Клуба

Приоткрыли завесу тайны в вопросе: Сколько же будет стоить участие в Клубе в ужинах/ походах в кино/ чашках кофе/ попугаях.

Поскольку Клуб только открывается - первый месяц так или иначе будет проходить под эгидой обустройства и докручивания организационных процессов. Именно поэтому только в первый запуск есть отличная возможность приобрести доступ на 2 месяца и получить 1 месяц в подарок! Со следующими запусками стоимость Клуба будет только расти, и таких шикарных условий уже не будет!

Условия набора в Клуб - всё те же:

⚠️ Только 20 человек в первый запуск. Следующий запуск - с февраля 2025 года. Так что если понравилось расписание января 👇, то попасть на него можно будет до 31 октября. Всё.

⚠️ Только на базе предварительно заполненной Анкеты. Ссылка на оплату Клуба начнет рассылаться 29 октября в индивидуальном порядке и не будет опубликована в общем доступе.

⚠️ В первый день открытия Клуба (29 октября) ссылку получат те, кто ранее проходил у меня какое-либо обучение (включая лекции на базе Институтов, Курс ФинСов или личное наставничество). Во второй день (30 октября) ссылку получат все остальные. Правда, не исключена такая ситуация, при которой 20 мест разберут в первый же день, и 30 октября будет торжественно объявлено о закрытии дверей Клуба.

Подробное описание Клуба ФинСов

На сайте FinSov.Group появились два новых раздела.

📆 Подробное расписание работы Клуба ноябрь 2024 - январь 2025

#КлубФинСов включает в себя 7 основных разделов:

1️⃣ Целеполагание

Постановка личных целей в начале месяца и сверка в конце.

2️⃣ Тема месяца

Невозможно охватить разом все аспекты бизнеса финансового советника, но можно каждый месяц выбирать одну тему для дополнительной фокусировки.

Тема ноября - Концепция бизнеса

Тема декабря - Линейка услуг финансового советника

Тема января - Деньги бизнеса

3️⃣ Финансовый продукт

Обзор различных финансовых инструментов.

Продукт ноября - Инвестирование через страховые оболочки

Продукт декабря - Индивидуальный инвестиционный счет (ИИС)

Продукт января - Сравнение результатов активных и пассивных стратегий инвестирования

4️⃣ Совместное написание книги

Задуманный эксперимент, при котором каждый месяц пишется одна глава будущей книги про опыт работы в профессии финансового советника. Все желающие участники Клуба смогут дополнить главу своими примерами. Лучшие примеры в будущем войдут в книгу, а их авторы будут упомянуты.

5️⃣ Книжный клуб

Чтение и обсуждение интересной книги non-fiction, которая будет полезна для бизнеса финансового советника. Книга выбирается совместно с участниками Клуба большинством голосов.

6️⃣ Практикум

Разбор и совместное обсуждение реальных кейсов клиентов. Презентация Личных финансовых планов, выполненных участниками Клуба, с получением обратной связи.

7️⃣ Неформальное общение

И, наконец, в любое время в закрытом чате Telegram можно будет пообщаться с соучастниками по Клубу. Обсуждение новостей, обмен опытом, поздравления с праздниками, мемы и, конечно же, котики!

На скрине представлено расписание Клуба на январь 👇

Остальную информацию можно найти в отдельной презентации, презентация - по ссылке, ссылка - на сайте, игла - в яйце, истина - в вине.

💰 Стоимость Клуба

Приоткрыли завесу тайны в вопросе: Сколько же будет стоить участие в Клубе в ужинах/ походах в кино/ чашках кофе/ попугаях.

Поскольку Клуб только открывается - первый месяц так или иначе будет проходить под эгидой обустройства и докручивания организационных процессов. Именно поэтому только в первый запуск есть отличная возможность приобрести доступ на 2 месяца и получить 1 месяц в подарок! Со следующими запусками стоимость Клуба будет только расти, и таких шикарных условий уже не будет!

Условия набора в Клуб - всё те же:

⚠️ Только 20 человек в первый запуск. Следующий запуск - с февраля 2025 года. Так что если понравилось расписание января 👇, то попасть на него можно будет до 31 октября. Всё.

⚠️ Только на базе предварительно заполненной Анкеты. Ссылка на оплату Клуба начнет рассылаться 29 октября в индивидуальном порядке и не будет опубликована в общем доступе.

⚠️ В первый день открытия Клуба (29 октября) ссылку получат те, кто ранее проходил у меня какое-либо обучение (включая лекции на базе Институтов, Курс ФинСов или личное наставничество). Во второй день (30 октября) ссылку получат все остальные. Правда, не исключена такая ситуация, при которой 20 мест разберут в первый же день, и 30 октября будет торжественно объявлено о закрытии дверей Клуба.

Подробное описание Клуба ФинСов

{kind=link}

🔥6👏6❤1

Хотела нынче пятнично-личное, но подвезли…

‼️ЦБ поднял ставку с 19% сразу до 21%

Предыдущие посты на эту тему:

⁃ Сохраняемся, дамы и господа!

⁃ Прогнозы сбываются

⁃ «Хочу высокий гарантированный доход»

⁃ Риски облигаций

‼️ЦБ поднял ставку с 19% сразу до 21%

Предыдущие посты на эту тему:

⁃ Сохраняемся, дамы и господа!

⁃ Прогнозы сбываются

⁃ «Хочу высокий гарантированный доход»

⁃ Риски облигаций

{kind=link}

🔥3🤔2🤯2😱2

🥳 Сын празднует совершеннолетие!

Вместо обычного поздравлятельного поста - напишу в тему блога, выполняя данное в июне обещание.

💰 Карманные деньги и подарки

В сети сохранился пост, написанный аж 9 лет назад: с какого возраста сын начал получать карманные деньги и почему. В Лондон, к слову, мы всё-таки съездили с ним вдвоем весной 2016 года, но в отношении денег с тех пор мало что изменилось.

✔️ Карманные выдаются регулярно.

✔️ Сын по-прежнему предпочитает получать подарки деньгами.

✔️ Собранные деньги он, как правило, тратит на гаджеты. Всю технику, которая у него сейчас есть, он выбрал, заказал и оплатил себе сам: начиная от наушников и телефона, заканчивая ноутбуком и компьютером, который у него круче, чем у меня) Я в таком подходе вижу только плюсы:

- При каждой потребности сына обновить технику мне не приходится изымать деньги из собственного бюджета. По сути в покупке также участвуют окружающие: бабушка, отец, отчим и т.д. - все, кто дарит деньги. Совместными усилиями покупка собирается легче.

- Он сам рассчитывает: сколько денег у него есть и что можно на них купить. Параллельно учится принимать взрослые решения: купить сейчас то, что дешевле, или подождать и накопить на вещь дороже.

- Побочный эффект: сын лучше заинтересован в сохранности вещей. Я как-то посмотрела: сколько у него приспособлений для чистки компьютера… м-да… я назначения и половины из этого не знаю!

✔️ В качестве подарка по-прежнему отлично заходят не только деньги, но и путешествия. Так, в этом году я ему подарила 4-дневное путешествие в Казань с проживанием в квартире с сауной, оплаченными индивидуальными экскурсиями и аквапарком. Вроде, угодила)

💰 Учеба и плата за оценки

Моя принципиальная позиция: дети учатся для себя. Я никогда не платила за хорошие оценки/ не вычитала из карманных денег за плохие. За всю школьную жизнь я настолько редко помогала с домашними заданиями, что даже не припомню: когда это последний раз было. Да и то участвовала разве что в оформлении какого-нибудь проекта.

Тем не менее, я также выбирала для детей наилучшее образование, исходя из собственных возможностей. Так, например, сын учился сначала в частном детском саду, потом - в частной школе. Он регулярно ездил на летние курсы английского - сначала в Англию, потом в Ирландию - ещё до всех ковидных времен.

К слову, за год в частной школе плата была выше, чем стоимость обучения в лучших ВУЗах страны. Сейчас Николай поступил в Высшую школу экономики на бюджет на факультет “Информатика и вычислительная техника”. Помимо испытываемых гордости и восхищения, меня также несказанно радует тот факт, что теперь строка расходов на обучение сына резко уменьшилась. Однако не отпускаю пока до конца мысль, что в будущем могут понадобиться деньги на продолжение обучения.

В общем, можно сказать, что текущий результат - совокупность наших совместных усилий:

- с одной стороны, я искала хорошие возможности для образования сына и готова была за это платить;

- с другой стороны, сын использовал предоставленные ему возможности по-максимуму, благодаря чему получил высокие баллы по экзаменам, закончил школу с золотой медалью и поступил на бюджет.

#мымолодцы

💰 Инвестиции и подработки

Этой теме тоже своё время. Брокерский счет у Николая появился только в прошлом году, когда были (временно?) закрыты все потребности в гаджетах, а на банковском счете продолжали накапливаться деньги. Тогда-то он и заинтересовался: как их можно инвестировать. Мама - финансовый советник оживилась и провела ускоренный курс по инвестированию на фондовых рынках. Теперь у сына новое развлечение: периодически заходить в приложение и смотреть, что там происходит с его активами.

Дополнительно сын уже начал подрабатывать по своей IT-шной специальности, но это - уже совсем другая история… История совершенно новой жизни столь стремительно ставшего совершеннолетним человека, где всё меньше места материнской заботе и всё больше - закрытым дверям комнаты и интенсивным перепискам с новыми друзьями. И остаётся только принимать и отпускать всё дальше в этот огромный мир. Легкой дороги, сын!

Вместо обычного поздравлятельного поста - напишу в тему блога, выполняя данное в июне обещание.

💰 Карманные деньги и подарки

В сети сохранился пост, написанный аж 9 лет назад: с какого возраста сын начал получать карманные деньги и почему. В Лондон, к слову, мы всё-таки съездили с ним вдвоем весной 2016 года, но в отношении денег с тех пор мало что изменилось.

✔️ Карманные выдаются регулярно.

✔️ Сын по-прежнему предпочитает получать подарки деньгами.

✔️ Собранные деньги он, как правило, тратит на гаджеты. Всю технику, которая у него сейчас есть, он выбрал, заказал и оплатил себе сам: начиная от наушников и телефона, заканчивая ноутбуком и компьютером, который у него круче, чем у меня) Я в таком подходе вижу только плюсы:

- При каждой потребности сына обновить технику мне не приходится изымать деньги из собственного бюджета. По сути в покупке также участвуют окружающие: бабушка, отец, отчим и т.д. - все, кто дарит деньги. Совместными усилиями покупка собирается легче.

- Он сам рассчитывает: сколько денег у него есть и что можно на них купить. Параллельно учится принимать взрослые решения: купить сейчас то, что дешевле, или подождать и накопить на вещь дороже.

- Побочный эффект: сын лучше заинтересован в сохранности вещей. Я как-то посмотрела: сколько у него приспособлений для чистки компьютера… м-да… я назначения и половины из этого не знаю!

✔️ В качестве подарка по-прежнему отлично заходят не только деньги, но и путешествия. Так, в этом году я ему подарила 4-дневное путешествие в Казань с проживанием в квартире с сауной, оплаченными индивидуальными экскурсиями и аквапарком. Вроде, угодила)

💰 Учеба и плата за оценки

Моя принципиальная позиция: дети учатся для себя. Я никогда не платила за хорошие оценки/ не вычитала из карманных денег за плохие. За всю школьную жизнь я настолько редко помогала с домашними заданиями, что даже не припомню: когда это последний раз было. Да и то участвовала разве что в оформлении какого-нибудь проекта.

Тем не менее, я также выбирала для детей наилучшее образование, исходя из собственных возможностей. Так, например, сын учился сначала в частном детском саду, потом - в частной школе. Он регулярно ездил на летние курсы английского - сначала в Англию, потом в Ирландию - ещё до всех ковидных времен.

К слову, за год в частной школе плата была выше, чем стоимость обучения в лучших ВУЗах страны. Сейчас Николай поступил в Высшую школу экономики на бюджет на факультет “Информатика и вычислительная техника”. Помимо испытываемых гордости и восхищения, меня также несказанно радует тот факт, что теперь строка расходов на обучение сына резко уменьшилась. Однако не отпускаю пока до конца мысль, что в будущем могут понадобиться деньги на продолжение обучения.

В общем, можно сказать, что текущий результат - совокупность наших совместных усилий:

- с одной стороны, я искала хорошие возможности для образования сына и готова была за это платить;

- с другой стороны, сын использовал предоставленные ему возможности по-максимуму, благодаря чему получил высокие баллы по экзаменам, закончил школу с золотой медалью и поступил на бюджет.

#мымолодцы

💰 Инвестиции и подработки

Этой теме тоже своё время. Брокерский счет у Николая появился только в прошлом году, когда были (временно?) закрыты все потребности в гаджетах, а на банковском счете продолжали накапливаться деньги. Тогда-то он и заинтересовался: как их можно инвестировать. Мама - финансовый советник оживилась и провела ускоренный курс по инвестированию на фондовых рынках. Теперь у сына новое развлечение: периодически заходить в приложение и смотреть, что там происходит с его активами.

Дополнительно сын уже начал подрабатывать по своей IT-шной специальности, но это - уже совсем другая история… История совершенно новой жизни столь стремительно ставшего совершеннолетним человека, где всё меньше места материнской заботе и всё больше - закрытым дверям комнаты и интенсивным перепискам с новыми друзьями. И остаётся только принимать и отпускать всё дальше в этот огромный мир. Легкой дороги, сын!

{kind=link}

❤20👍13🔥5

🔥 Сегодня - последний день открытых дверей Клуба для финансовых советников

Следующий прием новых участников состоится только в конце января. Поэтому…

Кому данная информация не интересна - последний пост на эту тему, и со следующей недели вернёмся к нашим финансам)

А вот кто планировал прийти в Клуб… и даже нашел время заполнить Анкету, но по дороге почему-то потерялся - этот пост для вас!

Возможные причины почему вы до сих пор не с нами:

1️⃣ "У меня нет времени на участие в Клубе"

Материалы Клуба выдаются небольшими порциями дважды в неделю, что позволяет легко интегрировать обучение в любой график. Кроме того, участие в Клубе существенно сэкономит время на ошибках, которые удастся избежать благодаря вовремя поданной информации и своевременно полученному ответу. Плюс каждый сам может по ходу регулировать: насколько активно участвовать в жизни Клуба.

2️⃣ "Стоимость в Клубе неоправданно дорогая"

Стоимость консультации начинающего финансового советника на нашем рынке - 5 000 рублей. Стоимость участия в Клубе на протяжении целых 3 месяцев - 6 000 рублей. При этом членство в Клубе даст доступ к ценным ресурсам, обучению и сети контактов, что поможет увеличить доход в долгосрочной перспективе. Соответственно, инвестиции в профессиональное развитие за эти 17 недель окупятся многократно!

3️⃣ "У меня недостаточно опыта, чтобы присоединиться к Клубу"

Клуб создан для финансовых советников на всех этапах карьеры. Здесь можно найти поддержку и ресурсы для роста, независимо от текущего уровня. Более того, каждый человек обладает своим уникальным опытом и знаниями, которые могут быть полезны другим участникам Клуба - даже если эти навыки лежат за пределами финансового консалтинга. Вполне возможно, что поддерживающее окружение натолкнёт на интересные идеи: как можно применить предыдущий опыт, чтобы дать легкий старт новому бизнесу.

4️⃣ "Я могу найти всю информацию бесплатно в интернете"

Однозначно! Однако основная ценность Клуба - далеко не информация. Суть в том, что появляется закрытая группа единомышленников, в кругу которых можно обсудить новую идею, получить обратную связь и даже запустить новый совместный проект! Всё это довольно таки трудно получить самостоятельно в повседневной жизни.

5️⃣ "У меня уже много пройденных курсов, а толку…"

Главный фокус Клуба - практическое применение знаний. У членов Клуба будет возможность обсуждать реальные кейсы, получать обратную связь от коллег и экспертов, а также участвовать в практических воркшопах. Плюс каждым участником будут ставиться личные цели в бизнесе, что будет являться дополнительным стимулом для воплощения полученных знаний в реальность.

А теперь - без всяких рекламных лозунгов, а как есть.

Первые участники Клуба начали добавляться в закрытый чат Телеграм во вторник вечером. Официальное открытие Клуба состоится 4 ноября - тогда же будут выложены первые материалы. Пока же - что-то вроде “предбанника”, где все знакомятся, рассказывают о себе, обмениваются контактами и фотографиями домашних питомцев.

Так вот. За одни первые сутки неформального общения в Клубе:

✔️ Была предложена и подхвачена прекрасная идея тестировать услуги друг друга и давать обратную связь как клиент, но с более «продвинутым» бэкграундом в качестве финансового советника.

✔️ Была найдена (и тут же исправлена) ошибка в позиционировании одного участника Клуба.

✔️ Была дана статистика по конкретному сегменту клиентов.

✔️ Была затронута тема дохода финансового советника и стимула для её преодоления.

✔️ Даже я уже нашла для себя интересную идею для дополнительного обучения и (кто знает?) новой услуги в своём бизнесе на базе новых знаний.

И это мы ещё даже не начали, ага…

В общем, последнее китайское предупреждение и ссылка на описание Клуба ФинСов

Дальше буду только периодически хвастаться результатами участников #КлубФинСов и… записывать всех желающих на конец января - в следующий поток)

Следующий прием новых участников состоится только в конце января. Поэтому…

Кому данная информация не интересна - последний пост на эту тему, и со следующей недели вернёмся к нашим финансам)

А вот кто планировал прийти в Клуб… и даже нашел время заполнить Анкету, но по дороге почему-то потерялся - этот пост для вас!

Возможные причины почему вы до сих пор не с нами:

1️⃣ "У меня нет времени на участие в Клубе"

Материалы Клуба выдаются небольшими порциями дважды в неделю, что позволяет легко интегрировать обучение в любой график. Кроме того, участие в Клубе существенно сэкономит время на ошибках, которые удастся избежать благодаря вовремя поданной информации и своевременно полученному ответу. Плюс каждый сам может по ходу регулировать: насколько активно участвовать в жизни Клуба.

2️⃣ "Стоимость в Клубе неоправданно дорогая"

Стоимость консультации начинающего финансового советника на нашем рынке - 5 000 рублей. Стоимость участия в Клубе на протяжении целых 3 месяцев - 6 000 рублей. При этом членство в Клубе даст доступ к ценным ресурсам, обучению и сети контактов, что поможет увеличить доход в долгосрочной перспективе. Соответственно, инвестиции в профессиональное развитие за эти 17 недель окупятся многократно!

3️⃣ "У меня недостаточно опыта, чтобы присоединиться к Клубу"

Клуб создан для финансовых советников на всех этапах карьеры. Здесь можно найти поддержку и ресурсы для роста, независимо от текущего уровня. Более того, каждый человек обладает своим уникальным опытом и знаниями, которые могут быть полезны другим участникам Клуба - даже если эти навыки лежат за пределами финансового консалтинга. Вполне возможно, что поддерживающее окружение натолкнёт на интересные идеи: как можно применить предыдущий опыт, чтобы дать легкий старт новому бизнесу.

4️⃣ "Я могу найти всю информацию бесплатно в интернете"

Однозначно! Однако основная ценность Клуба - далеко не информация. Суть в том, что появляется закрытая группа единомышленников, в кругу которых можно обсудить новую идею, получить обратную связь и даже запустить новый совместный проект! Всё это довольно таки трудно получить самостоятельно в повседневной жизни.

5️⃣ "У меня уже много пройденных курсов, а толку…"

Главный фокус Клуба - практическое применение знаний. У членов Клуба будет возможность обсуждать реальные кейсы, получать обратную связь от коллег и экспертов, а также участвовать в практических воркшопах. Плюс каждым участником будут ставиться личные цели в бизнесе, что будет являться дополнительным стимулом для воплощения полученных знаний в реальность.

А теперь - без всяких рекламных лозунгов, а как есть.

Первые участники Клуба начали добавляться в закрытый чат Телеграм во вторник вечером. Официальное открытие Клуба состоится 4 ноября - тогда же будут выложены первые материалы. Пока же - что-то вроде “предбанника”, где все знакомятся, рассказывают о себе, обмениваются контактами и фотографиями домашних питомцев.

Так вот. За одни первые сутки неформального общения в Клубе:

✔️ Была предложена и подхвачена прекрасная идея тестировать услуги друг друга и давать обратную связь как клиент, но с более «продвинутым» бэкграундом в качестве финансового советника.

✔️ Была найдена (и тут же исправлена) ошибка в позиционировании одного участника Клуба.

✔️ Была дана статистика по конкретному сегменту клиентов.

✔️ Была затронута тема дохода финансового советника и стимула для её преодоления.

✔️ Даже я уже нашла для себя интересную идею для дополнительного обучения и (кто знает?) новой услуги в своём бизнесе на базе новых знаний.

И это мы ещё даже не начали, ага…

В общем, последнее китайское предупреждение и ссылка на описание Клуба ФинСов

Дальше буду только периодически хвастаться результатами участников #КлубФинСов и… записывать всех желающих на конец января - в следующий поток)

{kind=link}

👍7🔥5❤2

💬 ”Если я не сообщаю о своём зарубежном счёте - то мне, если что, грозит только штраф за неподачу уведомления”

Не в первый раз встречаю подобное заблуждение, поэтому решила ответить в рубрике #вопросФинСов

С одной стороны, действительно, если никогда не подавались уведомления и отчеты по зарубежному счёту, то могут грозить штрафы:

- За непредставление уведомления об открытии счета – штраф от 4000р. до 5000р.

- За непредставление отчета о движении средств по счету – штраф от 2000р. до 3000р. (есть исключения, когда отчет можно не подавать)

- За повторные нарушения – штраф до 20 000р.

Если по счету необходимо было предоставить налоговую декларацию, то добавятся более серьезные последствия:

- Штраф за несвоевременную сдачу налоговой декларации - 5 % от неуплаченного налога за каждый месяц опоздания. При этом не может составлять менее 1 000 рублей, но и не более 30 % от суммы налога (ст. 119 НК РФ).

- Если налогоплательщик не укажет часть доходов - не менее 20 % от суммы неуплаченного налога, а в случае установления умышленного скрытия доходов – 40% (ст. 122 НК РФ).

- Если налог не заплачен, то будут начисляться пени в размере 1/300 от ставки Центрального банка РФ за каждый день просрочки. При этом сумма не может быть больше собственно той, которую надо уплатить в качестве налога. Таким образом, вполне можно уплатить двойной размер: налог + пени на такую же сумму.

Однако и это ещё не всё! Есть также нормы валютного законодательства, где будет иметь значение: что за счёт и где он открыт.

1️⃣ Банковский счет

✅ Всё разрешено для банковских счетов, расположенных в ЕАЭС (Армении, Беларуси, Казахстане, Кыргызстане) или в стране, которая участвует в автообмене с РФ.

❗️ Для банковских счетов, которые не расположены в ЕАЭС и не участвуют в автообмене с РФ, установлены отдельные правила:

Разрешено проводить только те операции, которые поименованы ФЗ “О валютном регулировании и валютном контроле”:

- Свои деньги со своих российских и зарубежных банковских счетов.

- Проценты на остаток и проценты по вкладу.

- Зарплата и иные выплаты по трудовым договорам с нерезидентами.

- Деньги с российских счетов других россиян.

- Деньги от супругов и близких родственников.

- Пенсии, стипендии, алименты и другие социальные выплаты.

- Страховые выплаты от иностранных страховщиков.

- Деньги, выплачиваемые по суду.

- Ряд других операций.

Соответственно, если проводимая операция прямо не указана в Законе, а банк не расположен в ЕАЭС или не участвует в автообмене - она логично признается незаконной.

❗️ Штраф за незаконную валютную операцию - 20-40% от суммы.

📌 Вывод. Если есть условно счет в Кыргызстане, которым пользуются только для оплаты зарубежных покупок (не более 600 000 рублей в год) - то, да, при несообщении о нём будет “грозить” только штраф 4000-5000 рублей.

Если же есть, например, инвестиционный счёт в Швейцарии, то ответственность:

- Штраф за неподачу уведомления;

- Штраф за неподачу отчетности;

- Штрафы и пени за неподачу декларации и неуплату налогов;

- Вишенкой на торте - 20-40% при продаже активов на счете.

Продолжение 👇

Не в первый раз встречаю подобное заблуждение, поэтому решила ответить в рубрике #вопросФинСов

С одной стороны, действительно, если никогда не подавались уведомления и отчеты по зарубежному счёту, то могут грозить штрафы:

- За непредставление уведомления об открытии счета – штраф от 4000р. до 5000р.

- За непредставление отчета о движении средств по счету – штраф от 2000р. до 3000р. (есть исключения, когда отчет можно не подавать)

- За повторные нарушения – штраф до 20 000р.

Если по счету необходимо было предоставить налоговую декларацию, то добавятся более серьезные последствия:

- Штраф за несвоевременную сдачу налоговой декларации - 5 % от неуплаченного налога за каждый месяц опоздания. При этом не может составлять менее 1 000 рублей, но и не более 30 % от суммы налога (ст. 119 НК РФ).

- Если налогоплательщик не укажет часть доходов - не менее 20 % от суммы неуплаченного налога, а в случае установления умышленного скрытия доходов – 40% (ст. 122 НК РФ).

- Если налог не заплачен, то будут начисляться пени в размере 1/300 от ставки Центрального банка РФ за каждый день просрочки. При этом сумма не может быть больше собственно той, которую надо уплатить в качестве налога. Таким образом, вполне можно уплатить двойной размер: налог + пени на такую же сумму.

Однако и это ещё не всё! Есть также нормы валютного законодательства, где будет иметь значение: что за счёт и где он открыт.

1️⃣ Банковский счет

✅ Всё разрешено для банковских счетов, расположенных в ЕАЭС (Армении, Беларуси, Казахстане, Кыргызстане) или в стране, которая участвует в автообмене с РФ.

❗️ Для банковских счетов, которые не расположены в ЕАЭС и не участвуют в автообмене с РФ, установлены отдельные правила:

Разрешено проводить только те операции, которые поименованы ФЗ “О валютном регулировании и валютном контроле”:

- Свои деньги со своих российских и зарубежных банковских счетов.

- Проценты на остаток и проценты по вкладу.

- Зарплата и иные выплаты по трудовым договорам с нерезидентами.

- Деньги с российских счетов других россиян.

- Деньги от супругов и близких родственников.

- Пенсии, стипендии, алименты и другие социальные выплаты.

- Страховые выплаты от иностранных страховщиков.

- Деньги, выплачиваемые по суду.

- Ряд других операций.

Соответственно, если проводимая операция прямо не указана в Законе, а банк не расположен в ЕАЭС или не участвует в автообмене - она логично признается незаконной.

❗️ Штраф за незаконную валютную операцию - 20-40% от суммы.

📌 Вывод. Если есть условно счет в Кыргызстане, которым пользуются только для оплаты зарубежных покупок (не более 600 000 рублей в год) - то, да, при несообщении о нём будет “грозить” только штраф 4000-5000 рублей.

Если же есть, например, инвестиционный счёт в Швейцарии, то ответственность:

- Штраф за неподачу уведомления;

- Штраф за неподачу отчетности;

- Штрафы и пени за неподачу декларации и неуплату налогов;

- Вишенкой на торте - 20-40% при продаже активов на счете.

Продолжение 👇

👍2❤1🤔1

Начало 👆

2️⃣ Брокерский счёт

А вот здесь с точки зрения валютного законодательства - всё гораздо интересней!

Есть отдельный Указ Президента Российской Федерации от 08.11.2023 № 844 "О дополнительных временных мерах экономического характера, связанных с обращением иностранных ценных бумаг". Можно совершать сделки с недружественными лицами с зарубежными ценными бумагами БЕЗ ограничений а-ля “получите разрешение от Правительственной комиссии” при соблюдении следующих условий:

✅ Если иностранные ценные бумаги учитываются или хранятся за пределами РФ в иностранной организации;

✅ Если расчеты по сделкам проходят по зарубежным счетам;

✅ И если по этим счетам подавались уведомления об открытии (!!!)

📌 Вывод. Если был открыт, например, брокерский счет в Interactive Brokers, о котором не было сообщено в налоговую, то ответственность:

- Штраф за неподачу уведомления;

- Штраф за неподачу отчетности;

- Штрафы и пени за неподачу декларации и неуплату налогов;

- Штраф 20-40% за любые операции с ценными бумагами (будь то покупка или продажа).

3️⃣ Страховой счёт

И, наконец, страховой инвестиционный счёт - самый “лайтовый” в плане последствий. Поскольку сделки с зарубежными активами происходят от имени страховой компании, то в данном случае упомянутый Указ Президента не имеет значения. Соответственно, никакие нормы валютного законодательства не будут затронуты / нарушены / попраны.

📌 Вывод. Если был открыт обычный инвестиционный счет в страховой компании, о котором не было сообщено в налоговую, то ответственность:

- Штраф за неподачу уведомления;

- Штраф за неподачу отчетности;

- Если из полиса была выведена сумма больше, чем внесена изначально - то еще может быть штраф и пени за неподачу декларации и неуплату налогов.

Всё.

А если был открыт полис в форме “zero cash value” - то по нему вообще не надо подавать никаких уведомлений и отчетов - следовательно, и последствий никаких не возникнет!

☎️ Напоминаю, что наиболее быстрые каналы связи - WhatsApp и [email protected]. Более развернуто и с обсуждением общей стратегии - в формате отдельной консультации.

2️⃣ Брокерский счёт

А вот здесь с точки зрения валютного законодательства - всё гораздо интересней!

Есть отдельный Указ Президента Российской Федерации от 08.11.2023 № 844 "О дополнительных временных мерах экономического характера, связанных с обращением иностранных ценных бумаг". Можно совершать сделки с недружественными лицами с зарубежными ценными бумагами БЕЗ ограничений а-ля “получите разрешение от Правительственной комиссии” при соблюдении следующих условий:

✅ Если иностранные ценные бумаги учитываются или хранятся за пределами РФ в иностранной организации;

✅ Если расчеты по сделкам проходят по зарубежным счетам;

✅ И если по этим счетам подавались уведомления об открытии (!!!)

📌 Вывод. Если был открыт, например, брокерский счет в Interactive Brokers, о котором не было сообщено в налоговую, то ответственность:

- Штраф за неподачу уведомления;

- Штраф за неподачу отчетности;

- Штрафы и пени за неподачу декларации и неуплату налогов;

- Штраф 20-40% за любые операции с ценными бумагами (будь то покупка или продажа).

3️⃣ Страховой счёт

И, наконец, страховой инвестиционный счёт - самый “лайтовый” в плане последствий. Поскольку сделки с зарубежными активами происходят от имени страховой компании, то в данном случае упомянутый Указ Президента не имеет значения. Соответственно, никакие нормы валютного законодательства не будут затронуты / нарушены / попраны.

📌 Вывод. Если был открыт обычный инвестиционный счет в страховой компании, о котором не было сообщено в налоговую, то ответственность:

- Штраф за неподачу уведомления;

- Штраф за неподачу отчетности;

- Если из полиса была выведена сумма больше, чем внесена изначально - то еще может быть штраф и пени за неподачу декларации и неуплату налогов.

Всё.

А если был открыт полис в форме “zero cash value” - то по нему вообще не надо подавать никаких уведомлений и отчетов - следовательно, и последствий никаких не возникнет!

☎️ Напоминаю, что наиболее быстрые каналы связи - WhatsApp и [email protected]. Более развернуто и с обсуждением общей стратегии - в формате отдельной консультации.

{kind=link}

👍8🤔1

⚠️ Обладателям банковских счетов в Европе - приготовиться!

Продолжу тему про ответственность обладателей зарубежных банковских счетов не очень хорошими новостями.

Как мы помним, всё разрешено для банковских счетов, расположенных в ЕАЭС (Армении, Беларуси, Казахстане, Кыргызстане) или в стране, которая участвует в автообмене с РФ. На сегодняшний день такой перечень стран утвержден Приказом ФНС России от 28.10.2022 года.

Сейчас готовится проект нового Приказа, по которому из автообмена будут исключены аж 26 государств - членов ЕС:

1. Австрия

2. Бельгия

3. Болгария

4. Венгрия

5. Германия

6. Греция

7. Дания

8. Ирландия

9. Испания

10. Италия

11. Кипр

12. Латвия

13. Люксембург

14. Мальта

15. Нидерланды

16. Польша

17. Португалия

18. Румыния

19. Словакия

20. Финляндия

21. Франция

22. Хорватия

23. Чехия

24. Швеция

25. Эстония

❓Какие последствия повлечет за собой утверждение нового Перечня?

Будет разрешено проводить только те операции, которые поименованы ФЗ “О валютном регулировании и валютном контроле”:

- Свои деньги со своих российских и зарубежных банковских счетов.

- Проценты на остаток и проценты по вкладу.

- Зарплата и иные выплаты по трудовым договорам с нерезидентами.

- Деньги с российских счетов других россиян.

- Деньги от супругов и близких родственников.

- Пенсии, стипендии, алименты и другие социальные выплаты.

- Страховые выплаты от иностранных страховщиков.

- Деньги, выплачиваемые по суду.

- Ряд других операций.

Если проводимая операция прямо не указана в Законе, а банк не расположен в ЕАЭС или не участвует в автообмене - она логично признается незаконной.

❗️ После того, как выйдет готовый Приказ, по банковским счетам в указанных выше странах будет нельзя:

- получать доход от продажи (погашения) ценных бумаг;

- получать доход в виде процента (купона, дисконта) по ценным бумагам;

- получать доход в виде дивидендов по ценным бумагам;

- получать доход от продажи недвижимого имущества;

- получать доход от сдачи имущества в аренду.

❌ Есть домик на Кипре, арендная плата от которого поступает на местный банковский счёт? Нарушение!

❌ Есть инвестиционный банковский счёт в Люксембурге, на котором продаются и покупаются активы? Нарушение!

❌ Есть облигации с купонным доходом, лежащие на банковском счёте в Германии? Нарушение!

❌ Есть… ну вы поняли, в общем… Нарушение!

❗️ Штраф за незаконную валютную операцию - 20-40% от суммы.

Однако, штрафа можно избежать в двух случаях:

1️⃣ Если в течение 45 дней эти деньги отправить на счет в российском банке.

2️⃣ Если удастся доказать, что эта незаконная валютная операция произошла из-за недружественных действий других стран.

Впрочем, есть ещё методика, успешно опробованная на владельцах счетов в Швейцарии, которые с подобной ситуацией столкнулись ещё 2 года назад. Подробности здесь и здесь.

Также всегда есть возможность прийти на консультацию и обсудить свою индивидуальную ситуацию.

Продолжу тему про ответственность обладателей зарубежных банковских счетов не очень хорошими новостями.

Как мы помним, всё разрешено для банковских счетов, расположенных в ЕАЭС (Армении, Беларуси, Казахстане, Кыргызстане) или в стране, которая участвует в автообмене с РФ. На сегодняшний день такой перечень стран утвержден Приказом ФНС России от 28.10.2022 года.

Сейчас готовится проект нового Приказа, по которому из автообмена будут исключены аж 26 государств - членов ЕС:

1. Австрия

2. Бельгия

3. Болгария

4. Венгрия

5. Германия

6. Греция

7. Дания

8. Ирландия

9. Испания

10. Италия

11. Кипр

12. Латвия

13. Люксембург

14. Мальта

15. Нидерланды

16. Польша

17. Португалия

18. Румыния

19. Словакия

20. Финляндия

21. Франция

22. Хорватия

23. Чехия

24. Швеция

25. Эстония

❓Какие последствия повлечет за собой утверждение нового Перечня?

Будет разрешено проводить только те операции, которые поименованы ФЗ “О валютном регулировании и валютном контроле”:

- Свои деньги со своих российских и зарубежных банковских счетов.

- Проценты на остаток и проценты по вкладу.

- Зарплата и иные выплаты по трудовым договорам с нерезидентами.

- Деньги с российских счетов других россиян.

- Деньги от супругов и близких родственников.

- Пенсии, стипендии, алименты и другие социальные выплаты.

- Страховые выплаты от иностранных страховщиков.

- Деньги, выплачиваемые по суду.

- Ряд других операций.

Если проводимая операция прямо не указана в Законе, а банк не расположен в ЕАЭС или не участвует в автообмене - она логично признается незаконной.

❗️ После того, как выйдет готовый Приказ, по банковским счетам в указанных выше странах будет нельзя:

- получать доход от продажи (погашения) ценных бумаг;

- получать доход в виде процента (купона, дисконта) по ценным бумагам;

- получать доход в виде дивидендов по ценным бумагам;

- получать доход от продажи недвижимого имущества;

- получать доход от сдачи имущества в аренду.

❌ Есть домик на Кипре, арендная плата от которого поступает на местный банковский счёт? Нарушение!

❌ Есть инвестиционный банковский счёт в Люксембурге, на котором продаются и покупаются активы? Нарушение!

❌ Есть облигации с купонным доходом, лежащие на банковском счёте в Германии? Нарушение!

❌ Есть… ну вы поняли, в общем… Нарушение!

❗️ Штраф за незаконную валютную операцию - 20-40% от суммы.

Однако, штрафа можно избежать в двух случаях:

1️⃣ Если в течение 45 дней эти деньги отправить на счет в российском банке.

2️⃣ Если удастся доказать, что эта незаконная валютная операция произошла из-за недружественных действий других стран.

Впрочем, есть ещё методика, успешно опробованная на владельцах счетов в Швейцарии, которые с подобной ситуацией столкнулись ещё 2 года назад. Подробности здесь и здесь.

Также всегда есть возможность прийти на консультацию и обсудить свою индивидуальную ситуацию.

{kind=link}

👍6🤔4😱2❤1

❓ Нет автообмена = нет нарушения?

В прошлый раз мы рассматривали ситуацию, при которой:

- есть счет, открытый в европейской стране;

- эту страну могут вскоре исключить из автообмена информацией;

- после чего часть операций, проводимых по этому счёту, сразу станет незаконной. Так, например, будет считаться нарушением продажа и покупка активов, получение дивидендов и купонов, получение арендной платы и даже зачисление дохода от продажи имущества.

На этот пост пришел хороший комментарий, мимо которого я не смогла пройти:

💬 ”Но если не будет автообмена, то и о нарушениях нет возможности узнать!”

Что ж, «блаженны верующие»…

1️⃣ Если человек уже уведомлял о счете - то после отключения автообмена налоговая автоматом его не удалит из базы (как бы ни хотелось). Эта информация остается в системе и может быть использована для сравнения с будущими данными или при проведении аудита. А вот операции по счету будут попадать уже под нарушение, если они не соответствуют новым правилам. Это создает риск накопления потенциальных нарушений, о которых владелец счета может даже не подозревать.

2️⃣ Автообмен могут вернуть в любой момент, даже если он был временно отключен. Международные соглашения об обмене налоговой информацией часто пересматриваются и обновляются, поэтому нельзя рассчитывать на долгосрочное отсутствие автообмена. Соответственно, как только страны обменяются новыми данными - информация о нарушениях сразу же станет известна.

3️⃣ У любых денег есть след, который можно обнаружить. Это касается не только традиционных банковских переводов, но и современных цифровых методов. Вряд ли кто-то приходит и на свой зарубежный счёт приносит деньги в чемоданчике, правда? А все иные пути, включая даже криптовалюту, можно при необходимости «развернуть» и проследить их происхождение. Современные технологии и международное сотрудничество в сфере финансового мониторинга делают практически невозможным полное сокрытие финансовых операций.

4️⃣ Ещё проще будет отследить финансовые операции, если клиент совершает транзакции, используя для этого счет в стране, с которой по-прежнему осуществляется автообмен. В этом случае информация о движении средств будет передаваться в автоматическом режиме, что значительно упрощает процесс мониторинга. Более того, даже если клиент пытается разделить свои операции между счетами в разных странах, современные системы финансового анализа способны выявлять связанные транзакции и восстанавливать общую картину финансовой активности.

5️⃣ Помимо автообмена - существует обычный обмен, по которому по-прежнему можно запросить сведения по конкретному клиенту и получить ответ. Этот процесс может быть более медленным и селективным, но он остается действенным инструментом для налоговых органов.

Так что можно, конечно, надеяться, что о банковских счетах в нашем цифровом веке никому никогда не будет известно, но... В эпоху глобальной цифровизации и усиления международного сотрудничества в сфере финансового контроля, практически невозможно полностью скрыть свою финансовую активность. Поэтому лучше изначально использовать абсолютно легальные способы для инвестирования и защиты своих денег.

Поговорим об этом более подробно?

В прошлый раз мы рассматривали ситуацию, при которой:

- есть счет, открытый в европейской стране;

- эту страну могут вскоре исключить из автообмена информацией;

- после чего часть операций, проводимых по этому счёту, сразу станет незаконной. Так, например, будет считаться нарушением продажа и покупка активов, получение дивидендов и купонов, получение арендной платы и даже зачисление дохода от продажи имущества.

На этот пост пришел хороший комментарий, мимо которого я не смогла пройти:

💬 ”Но если не будет автообмена, то и о нарушениях нет возможности узнать!”

Что ж, «блаженны верующие»…

1️⃣ Если человек уже уведомлял о счете - то после отключения автообмена налоговая автоматом его не удалит из базы (как бы ни хотелось). Эта информация остается в системе и может быть использована для сравнения с будущими данными или при проведении аудита. А вот операции по счету будут попадать уже под нарушение, если они не соответствуют новым правилам. Это создает риск накопления потенциальных нарушений, о которых владелец счета может даже не подозревать.

2️⃣ Автообмен могут вернуть в любой момент, даже если он был временно отключен. Международные соглашения об обмене налоговой информацией часто пересматриваются и обновляются, поэтому нельзя рассчитывать на долгосрочное отсутствие автообмена. Соответственно, как только страны обменяются новыми данными - информация о нарушениях сразу же станет известна.

3️⃣ У любых денег есть след, который можно обнаружить. Это касается не только традиционных банковских переводов, но и современных цифровых методов. Вряд ли кто-то приходит и на свой зарубежный счёт приносит деньги в чемоданчике, правда? А все иные пути, включая даже криптовалюту, можно при необходимости «развернуть» и проследить их происхождение. Современные технологии и международное сотрудничество в сфере финансового мониторинга делают практически невозможным полное сокрытие финансовых операций.

4️⃣ Ещё проще будет отследить финансовые операции, если клиент совершает транзакции, используя для этого счет в стране, с которой по-прежнему осуществляется автообмен. В этом случае информация о движении средств будет передаваться в автоматическом режиме, что значительно упрощает процесс мониторинга. Более того, даже если клиент пытается разделить свои операции между счетами в разных странах, современные системы финансового анализа способны выявлять связанные транзакции и восстанавливать общую картину финансовой активности.

5️⃣ Помимо автообмена - существует обычный обмен, по которому по-прежнему можно запросить сведения по конкретному клиенту и получить ответ. Этот процесс может быть более медленным и селективным, но он остается действенным инструментом для налоговых органов.

Так что можно, конечно, надеяться, что о банковских счетах в нашем цифровом веке никому никогда не будет известно, но... В эпоху глобальной цифровизации и усиления международного сотрудничества в сфере финансового контроля, практически невозможно полностью скрыть свою финансовую активность. Поэтому лучше изначально использовать абсолютно легальные способы для инвестирования и защиты своих денег.

Поговорим об этом более подробно?

{kind=link}

👍4🤔4👏2

🐈 В честь пятницы - кошачье-финансовое

Вчера моя кошка была срочно отвезена в больницу с подозрением на заболевание. Подозрения, ура, не подтвердились! Из основного - хроническая болезнь почек (про которую я и так знаю, и каждый год привожу сдавать анализы для профилактики). Ну и плюс возраст - всё-таки 12 лет уже, да… Разумеется, без волнений за четвероногого члена семьи и спектра неприятных эмоций по этому поводу не обошлось…

И, конечно же, как финансовый советник с 16-летним стажем, не смогла не задуматься также о денежной стороне вопроса. Получается, что вчерашние переживания за кошку обошлись мне в 7130 рублей, включая УЗИ, лекарства, осмотр и анализы. В принципе, по меркам Москвы - вполне лояльный счет!

🐀 Помню, как в 2021 году резко раздуло щеку у крысы - тогдашнего питомца дочери. Изначальные предположения на “что-то съела и воспалилось” не подтвердились, и пришлось искать редкого ветеринара-ратолога, специализирующегося конкретно на крысах… а потом еще ехать через весь город на УЗИ, где могли сделать хороший рентген столь маленькому пациенту. В результате пришлось проводить ювелирную операцию по удалению коренного зуба крысы с последующими осмотрами и восстановлениями… В общем, потратила я тогда в районе 150 000 рублей на всё про всё. Помню, многие в ту пору крутили пальцем у виска и говорили что-то вроде: “Лена, это ведь всего лишь крыса!” с посылом а-ля: “Проще эту усыпить и купить новую, чем так заморачиваться”. А что, крыса - не человек, что ли?! В общем, таки вылечила, и прожила у нас эта особа до своей глубокой крысячьей старости. Так что я лично ни о чем не жалею!

Это я всё к чему?

💰 Люди, которые заводят питомцев, на самом деле редко задумываются о возможном лечении и расходах на него. Обычно размышления не заходят дальше: “Что я, не прокормлю, что ли?”. Да что далеко ходить - и мы ведь крысу завели совершенно внезапно! Помню, перед Новым, 2020 годом, зашли с детьми в зоомагазин купить корм для кошки, а тут - бац! И символ наступающего года рассекает! Ну невозможно же удержаться было! И если у меня в тот момент хоть мысль промелькнула, что на её лечение будет потрачена такая вполне хорошая московская зарплата, не говоря уж о стоимости клетки, содержания, корма… ну… По меньшей мере, моё решение завести “символ года” было бы более взвешенным и осознанным не только с точки зрения эмоций, но и с учетом бюджета.

Статьи в тему:

- На 15% подорожали услуги в ветклиниках. Ну, не удивительно, да…

- Сколько в среднем россияне тратят на лечение домашних животных.

- В этом году было уже несколько попыток внести поправки в Налоговый кодекс, благодаря чему можно будет получить налоговый вычет за лечение своего питомца. Увы, крайний Законопроект на эту тему пока “повис” вместе с прекрасной инициативой.

В общем, здоровья всем нашим четвероногим! И дело даже не в деньгах, а просто… пусть живут спокойно. Столько, сколько им отмерено…

P.S. Ни один котик на УЗИ не пострадал… ну разве что морально)

Вчера моя кошка была срочно отвезена в больницу с подозрением на заболевание. Подозрения, ура, не подтвердились! Из основного - хроническая болезнь почек (про которую я и так знаю, и каждый год привожу сдавать анализы для профилактики). Ну и плюс возраст - всё-таки 12 лет уже, да… Разумеется, без волнений за четвероногого члена семьи и спектра неприятных эмоций по этому поводу не обошлось…

И, конечно же, как финансовый советник с 16-летним стажем, не смогла не задуматься также о денежной стороне вопроса. Получается, что вчерашние переживания за кошку обошлись мне в 7130 рублей, включая УЗИ, лекарства, осмотр и анализы. В принципе, по меркам Москвы - вполне лояльный счет!