Защита капитала с Красавиной pinned «📣 29 октября откроет двери первый Клуб для финансовых советников Обучением финансовых советников я занимаюсь аж с 2010 года в самых разных форматах: начиная от лекций на базе уже трех Институтов, заканчивая отдельными курсами и индивидуальным наставничеством.…»

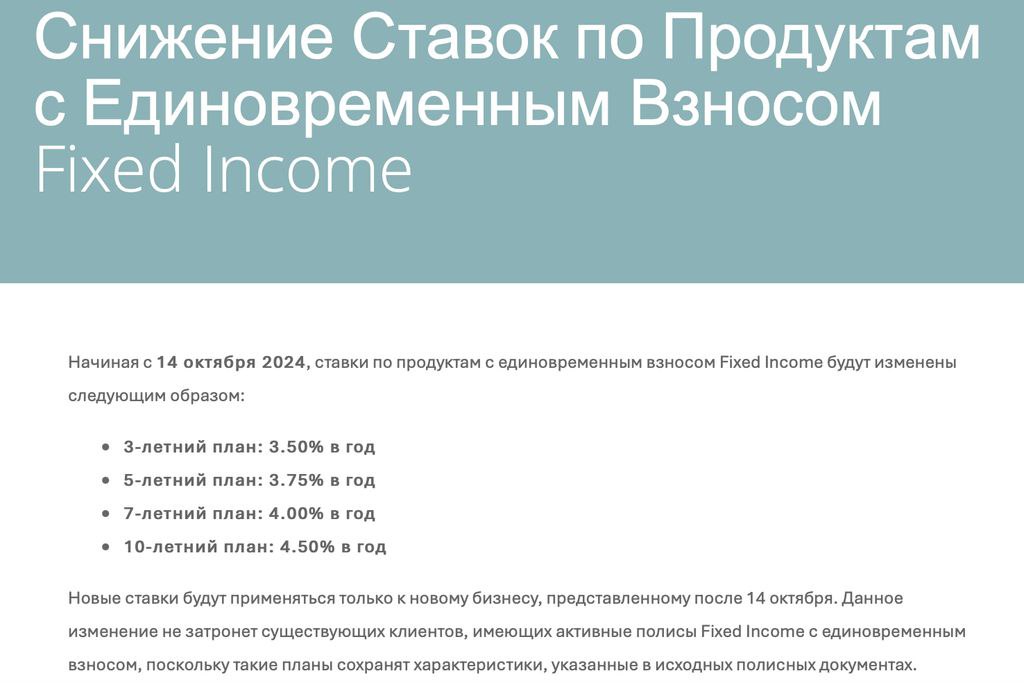

⚠️ Снижение ставок по Fixed Income

Случилось то, о чем я давно предупреждала: с 14 октября доходность по страховому продукту Fixed Income снизится и составит:

- 3-летний план: 3,50% в год (сейчас - 3,75%)

- 5-летний план: 3,75% в год (сейчас - 4,0%)

- 7-летний план: 4,0% в год (сейчас - 4,25%)

- 10-летний план: 4,5% в год (сейчас - 4,75%)

Вся доходность указана для счета в долларах!

Кому будет актуальна данная информация?

✅ В первую очередь - тем, у кого есть зарубежный ВНЖ. Увы, на сегодняшний день данная страховая компания не принимает резидентов России и Белоруссии.

✅ Тем, у кого уже есть открытая программа и кто хотел бы успеть её пополнить по максимальным ставкам.

✅ Тем, кто хотел бы разместить деньги на долгий срок в долларах под гарантированный процент, который не зависит от колебаний фондового рынка.

✅ Тем, кто ищет альтернативу валютным вкладам.

✅ Тем, кто хотел бы защитить капитал (часть капитала) от посягательств третьих лиц, ведь страховой полис не учитывается при разводе и на него нельзя обратить взыскание при аресте имущества.

✅ Тем, кто хотел бы передать капитал (часть капитала) в руки нужных наследников, поскольку на указанных в страховом полисе выгодоприобретателей не распространяются ограничения наследственного права.

✅ И, наконец, тем, кто хочет защитить деньги от всевозможных санкций.

💯защита от банкротства посредника и особая форма полиса страхования также максимально оберегают инвестора в текущей ситуации.

Особенности:

- Начальный взнос - от $10 000.

- Дополнительный взнос (по желанию) - от $10 000, но уже по действующим на момент пополнения ставкам.

- Комиссии: плата за полис 7$/месяц. Всё.

- Возможность досрочного снятия части денег без закрытия счета. В конце каждого года появляется определенный процент, который можно забрать, не дожидаясь окончания срока.

📌 Посты на тему

- Гарантированный доход в долларах: миф или реальность?

- Можно ли использовать Fixed Income для получения пассивного дохода?

- В какую сумму превратится вложенный капитал?

Вывод: Fixed Income может стать отличным способом не только сохранить деньги и защитить их от всевозможных рисков, но и получить ГАРАНТИРОВАННЫЙ «плюс» на капитал в долларах. При этом последний день подачи документов для закрепления по высоким ставкам - 11 октября, то есть уже через 2 недели! Далее в течение месяца можно будет сделать перевод.

Напоминаю, что наиболее быстрые каналы связи - @Finkrasa_office, WhatsApp и [email protected]. Чуть дольше, но зато более развернуто и с обсуждением общей стратегии - в формате отдельной консультации.

Случилось то, о чем я давно предупреждала: с 14 октября доходность по страховому продукту Fixed Income снизится и составит:

- 3-летний план: 3,50% в год (сейчас - 3,75%)

- 5-летний план: 3,75% в год (сейчас - 4,0%)

- 7-летний план: 4,0% в год (сейчас - 4,25%)

- 10-летний план: 4,5% в год (сейчас - 4,75%)

Вся доходность указана для счета в долларах!

Кому будет актуальна данная информация?

✅ В первую очередь - тем, у кого есть зарубежный ВНЖ. Увы, на сегодняшний день данная страховая компания не принимает резидентов России и Белоруссии.

✅ Тем, у кого уже есть открытая программа и кто хотел бы успеть её пополнить по максимальным ставкам.

✅ Тем, кто хотел бы разместить деньги на долгий срок в долларах под гарантированный процент, который не зависит от колебаний фондового рынка.

✅ Тем, кто ищет альтернативу валютным вкладам.

✅ Тем, кто хотел бы защитить капитал (часть капитала) от посягательств третьих лиц, ведь страховой полис не учитывается при разводе и на него нельзя обратить взыскание при аресте имущества.

✅ Тем, кто хотел бы передать капитал (часть капитала) в руки нужных наследников, поскольку на указанных в страховом полисе выгодоприобретателей не распространяются ограничения наследственного права.

✅ И, наконец, тем, кто хочет защитить деньги от всевозможных санкций.

💯защита от банкротства посредника и особая форма полиса страхования также максимально оберегают инвестора в текущей ситуации.

Особенности:

- Начальный взнос - от $10 000.

- Дополнительный взнос (по желанию) - от $10 000, но уже по действующим на момент пополнения ставкам.

- Комиссии: плата за полис 7$/месяц. Всё.

- Возможность досрочного снятия части денег без закрытия счета. В конце каждого года появляется определенный процент, который можно забрать, не дожидаясь окончания срока.

📌 Посты на тему

- Гарантированный доход в долларах: миф или реальность?

- Можно ли использовать Fixed Income для получения пассивного дохода?

- В какую сумму превратится вложенный капитал?

Вывод: Fixed Income может стать отличным способом не только сохранить деньги и защитить их от всевозможных рисков, но и получить ГАРАНТИРОВАННЫЙ «плюс» на капитал в долларах. При этом последний день подачи документов для закрепления по высоким ставкам - 11 октября, то есть уже через 2 недели! Далее в течение месяца можно будет сделать перевод.

Напоминаю, что наиболее быстрые каналы связи - @Finkrasa_office, WhatsApp и [email protected]. Чуть дольше, но зато более развернуто и с обсуждением общей стратегии - в формате отдельной консультации.

{kind=link}

🤔5👍4

#ИсторияФинСов

Когда я была маленькой, я любила мечтать, что мне подарят… нет, не куклу и не платье. Почему-то я всегда хотела, чтобы мне подарили… деньги! И вот в своих мечтах я представляла: куда потрачу. Честное слово, я была очень удивлена, когда уже в зрелом возрасте узнала, что мечты у меня были, прямо скажем, не совсем обычные для ребенка (точнее, совсем не обычные). В конечном счете получить довольно-таки внушительную сумму в детстве мне так и не удалось, а деньги, выдаваемые на карманные расходы, были столь незначительны, что как-то их копить и распределять не имело особо никакого смысла.

Так и прошла вся школьная пора, и на смену ей пришел юридический факультет. Поскольку поступать я уехала в другой город - родители высылали мне средства уже на месяц, но… Кто помнит пору студенчества – тот поймет! Голодный блеск в глазах и вечная нехватка денег – это обычный стиль жизни грызущего гранит науки.

⏬

После четвертого курса в 2002 году я пошла работать, и у меня наконец-то появились первые деньги, которые можно было как-то распределять. Однако если учесть, что теперь приходилось практически полностью себя обеспечивать, а зарплата двадцатилетнего юриста - “девочки на побегушках” своим размером радовать не может, то, опять-таки, всё «распределение» сводилось к удовлетворению базовых потребностей. Зарплата потихоньку росла, и с радостью тратилась на себя, любимую. Наконец-то я могла что-то поднакопить и позволить себе более крупную покупку. О долгосрочных накоплениях, естественно, не могло быть и речи. «Зачем я купила новый телефон, когда старый еще работает? Так ведь хорошенький, красненький!»

⏬

Спустя несколько лет, в 2005 году, уже будучи опытным юристом страховой компании, я торжественно переехала к своему будущему первому мужу. Как сейчас помню свой переезд: две сумки, магнитофон и ведро ягод с папиного огорода – вот и всё приданное, принимайте! Жених, к слову, также был юристом, имел среднюю зарплату, нулевой счет в банке, обычных родственников - немиллионеров и съемную крышу над головой. А еще он был воспитан в традиционной российской семье, где принято весь доход аккумулировать в женских руках. В результате хорошая премия будущего мужа по окончанию крупного проекта была потрачена на свадьбу и… правильно, шубу невесте! А на деньги, подаренные родственниками на бракосочетание, мы съездили в свадебное путешествие. И так бы, скорее всего, и продолжалось дальше, но…

⏬

Когда я была маленькой, я любила мечтать, что мне подарят… нет, не куклу и не платье. Почему-то я всегда хотела, чтобы мне подарили… деньги! И вот в своих мечтах я представляла: куда потрачу. Честное слово, я была очень удивлена, когда уже в зрелом возрасте узнала, что мечты у меня были, прямо скажем, не совсем обычные для ребенка (точнее, совсем не обычные). В конечном счете получить довольно-таки внушительную сумму в детстве мне так и не удалось, а деньги, выдаваемые на карманные расходы, были столь незначительны, что как-то их копить и распределять не имело особо никакого смысла.

Так и прошла вся школьная пора, и на смену ей пришел юридический факультет. Поскольку поступать я уехала в другой город - родители высылали мне средства уже на месяц, но… Кто помнит пору студенчества – тот поймет! Голодный блеск в глазах и вечная нехватка денег – это обычный стиль жизни грызущего гранит науки.

⏬

После четвертого курса в 2002 году я пошла работать, и у меня наконец-то появились первые деньги, которые можно было как-то распределять. Однако если учесть, что теперь приходилось практически полностью себя обеспечивать, а зарплата двадцатилетнего юриста - “девочки на побегушках” своим размером радовать не может, то, опять-таки, всё «распределение» сводилось к удовлетворению базовых потребностей. Зарплата потихоньку росла, и с радостью тратилась на себя, любимую. Наконец-то я могла что-то поднакопить и позволить себе более крупную покупку. О долгосрочных накоплениях, естественно, не могло быть и речи. «Зачем я купила новый телефон, когда старый еще работает? Так ведь хорошенький, красненький!»

⏬

Спустя несколько лет, в 2005 году, уже будучи опытным юристом страховой компании, я торжественно переехала к своему будущему первому мужу. Как сейчас помню свой переезд: две сумки, магнитофон и ведро ягод с папиного огорода – вот и всё приданное, принимайте! Жених, к слову, также был юристом, имел среднюю зарплату, нулевой счет в банке, обычных родственников - немиллионеров и съемную крышу над головой. А еще он был воспитан в традиционной российской семье, где принято весь доход аккумулировать в женских руках. В результате хорошая премия будущего мужа по окончанию крупного проекта была потрачена на свадьбу и… правильно, шубу невесте! А на деньги, подаренные родственниками на бракосочетание, мы съездили в свадебное путешествие. И так бы, скорее всего, и продолжалось дальше, но…

⏬

{kind=link}

❤15😁1

⏫

В 2006 году на четвертом месяце беременности я потеряла отца…

Помимо горя утраты резко пришло настоящее взросление и понимание нестабильности мира вокруг. Страх остаться одной с ребенком на руках – самый страшный кошмар, который преследовал меня до конца беременности. После рождения сына мне хотелось быть уверенной, что у моего ребенка всегда будет крыша над головой, еда на столе и возможность получить образование, необходимое для хорошего старта в самостоятельную жизнь. Только как это всё обеспечить в отпуске по уходу за ребёнком с одной зарплатой на троих, если до рождения сына нам с мужем не удавалось ничего откладывать, имея две зарплаты на двоих? Понятно, что необходимо было начать по-другому распределять деньги в нашей семье.

Естественно, первое, что я сделала – попыталась вспомнить: как распоряжались деньгами мои собственные родители. После некоторого анализа поняла, что учиться мне там особо нечему. Деньги тратились бесконтрольно, учет финансов никто не вел, решения о покупках принимались спонтанно и ни о каких особых накоплениях речи не было. Попыталась обратиться за консультацией к родителям мужа, но обнаружила там такую же ситуацию. По сути всё моё тогдашнее положение сводилось к одной фразе из известного анекдота: «Не знаю как, но не так». После этого я принялась самостоятельно изобретать собственный велосипед. Для начала перечитала всю литературу по личным финансам, которую смогла найти. Затем стала потихоньку применять советы из книг к семейному бюджету, корректируя направление в зависимости от своих успехов или неудач.

Параллельно я хваталась за любые возможности подработки из декрета: оказывала редкие юридические консультации и писала статьи для журналов. Да-да, внезапно моё прошлое победительницы школьных олимпиад по литературе + высшее юридическое образование дали очень интересный эффект: оказалось, что журналам про родительство актуальны статьи про пособия в связи с материнством, отпуск по уходу за ребенком и другие, написанные простым человеческим языком. Первая статья про только принятый в 2007 году закон о материнском капитале вышла в майском журнале “Счастливые родители”. За этой публикацией последовали другие, тем самым помогая мне вносить свой небольшой вклад в семейный бюджет.

🏆 Результаты не заставили себя ждать: в конце 2007 года мы взяли ипотеку на свою первую квартиру, смогли сделать там небольшой ремонт и Новый 2008 год торжественно встретили на новом месте жительства!

Наступивший 2008 принес два значимых события:

- мировой экономический кризис

- мое решение стать финансовым советником и первые шаги в этой профессии

Продолжение следует…

📌#ИсторияФинСов - именно под таким тэгом я решила впервые в жизни начать публиковать личную Историю своей профессиональной деятельности.

- Историю по годам: когда каждый большой оборот календаря не похож на предыдущий и последующий.

- Историю без прикрас: когда о неудачах говорится наравне с успехами.

- Историю пока ещё не оконченную, но в которой уже можно подвести ряд итогов.

- Историю слишком интимную, потому что бизнес финансового советника не отделим от человека, и на нём одинаково отражаются как внешние события, так и внутренние метания.

Так что если кому интересна эта история - поддержите, пожалуйста, реакциям - это даст мне возможность собраться с силами для написания новой серии.

В 2006 году на четвертом месяце беременности я потеряла отца…

Помимо горя утраты резко пришло настоящее взросление и понимание нестабильности мира вокруг. Страх остаться одной с ребенком на руках – самый страшный кошмар, который преследовал меня до конца беременности. После рождения сына мне хотелось быть уверенной, что у моего ребенка всегда будет крыша над головой, еда на столе и возможность получить образование, необходимое для хорошего старта в самостоятельную жизнь. Только как это всё обеспечить в отпуске по уходу за ребёнком с одной зарплатой на троих, если до рождения сына нам с мужем не удавалось ничего откладывать, имея две зарплаты на двоих? Понятно, что необходимо было начать по-другому распределять деньги в нашей семье.

Естественно, первое, что я сделала – попыталась вспомнить: как распоряжались деньгами мои собственные родители. После некоторого анализа поняла, что учиться мне там особо нечему. Деньги тратились бесконтрольно, учет финансов никто не вел, решения о покупках принимались спонтанно и ни о каких особых накоплениях речи не было. Попыталась обратиться за консультацией к родителям мужа, но обнаружила там такую же ситуацию. По сути всё моё тогдашнее положение сводилось к одной фразе из известного анекдота: «Не знаю как, но не так». После этого я принялась самостоятельно изобретать собственный велосипед. Для начала перечитала всю литературу по личным финансам, которую смогла найти. Затем стала потихоньку применять советы из книг к семейному бюджету, корректируя направление в зависимости от своих успехов или неудач.

Параллельно я хваталась за любые возможности подработки из декрета: оказывала редкие юридические консультации и писала статьи для журналов. Да-да, внезапно моё прошлое победительницы школьных олимпиад по литературе + высшее юридическое образование дали очень интересный эффект: оказалось, что журналам про родительство актуальны статьи про пособия в связи с материнством, отпуск по уходу за ребенком и другие, написанные простым человеческим языком. Первая статья про только принятый в 2007 году закон о материнском капитале вышла в майском журнале “Счастливые родители”. За этой публикацией последовали другие, тем самым помогая мне вносить свой небольшой вклад в семейный бюджет.

🏆 Результаты не заставили себя ждать: в конце 2007 года мы взяли ипотеку на свою первую квартиру, смогли сделать там небольшой ремонт и Новый 2008 год торжественно встретили на новом месте жительства!

Наступивший 2008 принес два значимых события:

- мировой экономический кризис

- мое решение стать финансовым советником и первые шаги в этой профессии

Продолжение следует…

📌#ИсторияФинСов - именно под таким тэгом я решила впервые в жизни начать публиковать личную Историю своей профессиональной деятельности.

- Историю по годам: когда каждый большой оборот календаря не похож на предыдущий и последующий.

- Историю без прикрас: когда о неудачах говорится наравне с успехами.

- Историю пока ещё не оконченную, но в которой уже можно подвести ряд итогов.

- Историю слишком интимную, потому что бизнес финансового советника не отделим от человека, и на нём одинаково отражаются как внешние события, так и внутренние метания.

Так что если кому интересна эта история - поддержите, пожалуйста, реакциям - это даст мне возможность собраться с силами для написания новой серии.

{kind=link}

❤31👍15🔥6👏3

↪️ Способы пополнения зарубежных счетов

Финансовым советником я работаю аж с 2008 года, и, если бы мне кто-то в 2010, в 2015… да хоть в 2020 году сказал, что я буду на полном серьезе писать пост на эту тему… М-да. Удивительно: как быстро может кардинально измениться наша реальность, и как не менее быстро мы к этому адаптируемся.

Тем не менее…

Какие варианты для пополнения зарубежных счетов остались в распоряжении у россиян?

1️⃣ Прямые валютные переводы из России

В нынешних условиях - скорее миф, нежели реальность. Во-первых, осталось предельно мало банков, которые не попали под санкции и по сей день готовы помогать с валютными переводами. Во-вторых, даже из этого списка “выживших” сложно подобрать что-либо для решения конкретной задачи - обычно всегда присутствует ещё ряд оговорок:

- банк переводит только одну валюту (ОТП Банк);

- банк переводит только одну валюту и только Премиум-клиентам (Райффайзен);

- банк переводит только в несколько стран СНГ (Ренессанс Кредит);

- банк переводит только в несколько банков одной страны СНГ (Банк Казани);

- многие банки и рады бы перевести юани, но зарубежный посредник их уже не готов принимать (Interacrive Brokers).

В общем, этот вариант используется крайне редко из серии: “когда все звезды выстроились в правильном порядке”.

2️⃣ Переводы через “дружественные” страны

На сегодняшний день данный способ по-прежнему остается одним из самых распространенных, но… К сожалению, и здесь постепенно наблюдаются ухудшения. Так, например, Freedom Finance до сих пор не возобновил перевод долларов, а многие киргизские банки приостановили работу с россиянами, опасаясь вторичных санкций. Тем не менее, варианты по-прежнему есть - как и услуга “Помощь в подборе зарубежного счета”.

3️⃣ Переводы через криптовалюты

Многие до сих пор с предубеждением относятся к криптовалютам, и их вполне можно в этом понять! Вспомнить только недавний скандал с известным Хомяком. Однако… Одно дело - пытаться заработать с помощью криптовалют (у меня, честно, даже язык не поворачивается назвать это “инвестированием”). И совсем другое дело - использовать их просто как вариант для транзакций для пополнения своего инвестиционного счета.

Так, например, на сегодняшний день этот способ актуален для инвестиций через страховую оболочку. В этом случае вся схема выглядит следующим образом: снятие денег в банке 🔜 покупка криптовалюты 🔜 перевод криптовалюты на инвестиционный счет 🔜 обмен на доллары 🔜 покупка мировых активов (акций, облигаций, ETF’s и т.д.).

4️⃣ Перевод рублей из России

И, наконец, появился совершенно новый способ доступа к зарубежным инвестициям через… перевод рублей из России! Понимаю, что в текущих реалиях звучит как сказка. Именно поэтому на следующей неделе, 10 октября 2024 г. (четверг), я проведу бесплатный вебинар “Инвестиции в страховой оболочке”. На нём не только разберем нетрадиционные способы пополнения (включая рубли), но и поговорим на общие темы:

✔️ Какие инвестиционные возможности существуют для россиян?

Через каких посредников можно продолжать инвестировать за границей, в чем их сходства и различия, какие виды страховых программ бывают и чем они отличаются.

✔️ Особенности инвестиционного страхования

Плюсы и минусы инвестирования через страховку, стоимость и примеры расчетов, дополнительные возможности конкретных программ.

✔️ Реальные кейсы клиентов

В каких случаях может подойти инвестиционное страхование.

До встречи через неделю, на бесплатном вебинаре “Инвестиции в страховой оболочке”.

Финансовым советником я работаю аж с 2008 года, и, если бы мне кто-то в 2010, в 2015… да хоть в 2020 году сказал, что я буду на полном серьезе писать пост на эту тему… М-да. Удивительно: как быстро может кардинально измениться наша реальность, и как не менее быстро мы к этому адаптируемся.

Тем не менее…

Какие варианты для пополнения зарубежных счетов остались в распоряжении у россиян?

1️⃣ Прямые валютные переводы из России

В нынешних условиях - скорее миф, нежели реальность. Во-первых, осталось предельно мало банков, которые не попали под санкции и по сей день готовы помогать с валютными переводами. Во-вторых, даже из этого списка “выживших” сложно подобрать что-либо для решения конкретной задачи - обычно всегда присутствует ещё ряд оговорок:

- банк переводит только одну валюту (ОТП Банк);

- банк переводит только одну валюту и только Премиум-клиентам (Райффайзен);

- банк переводит только в несколько стран СНГ (Ренессанс Кредит);

- банк переводит только в несколько банков одной страны СНГ (Банк Казани);

- многие банки и рады бы перевести юани, но зарубежный посредник их уже не готов принимать (Interacrive Brokers).

В общем, этот вариант используется крайне редко из серии: “когда все звезды выстроились в правильном порядке”.

2️⃣ Переводы через “дружественные” страны

На сегодняшний день данный способ по-прежнему остается одним из самых распространенных, но… К сожалению, и здесь постепенно наблюдаются ухудшения. Так, например, Freedom Finance до сих пор не возобновил перевод долларов, а многие киргизские банки приостановили работу с россиянами, опасаясь вторичных санкций. Тем не менее, варианты по-прежнему есть - как и услуга “Помощь в подборе зарубежного счета”.

3️⃣ Переводы через криптовалюты

Многие до сих пор с предубеждением относятся к криптовалютам, и их вполне можно в этом понять! Вспомнить только недавний скандал с известным Хомяком. Однако… Одно дело - пытаться заработать с помощью криптовалют (у меня, честно, даже язык не поворачивается назвать это “инвестированием”). И совсем другое дело - использовать их просто как вариант для транзакций для пополнения своего инвестиционного счета.

Так, например, на сегодняшний день этот способ актуален для инвестиций через страховую оболочку. В этом случае вся схема выглядит следующим образом: снятие денег в банке 🔜 покупка криптовалюты 🔜 перевод криптовалюты на инвестиционный счет 🔜 обмен на доллары 🔜 покупка мировых активов (акций, облигаций, ETF’s и т.д.).

4️⃣ Перевод рублей из России

И, наконец, появился совершенно новый способ доступа к зарубежным инвестициям через… перевод рублей из России! Понимаю, что в текущих реалиях звучит как сказка. Именно поэтому на следующей неделе, 10 октября 2024 г. (четверг), я проведу бесплатный вебинар “Инвестиции в страховой оболочке”. На нём не только разберем нетрадиционные способы пополнения (включая рубли), но и поговорим на общие темы:

✔️ Какие инвестиционные возможности существуют для россиян?

Через каких посредников можно продолжать инвестировать за границей, в чем их сходства и различия, какие виды страховых программ бывают и чем они отличаются.

✔️ Особенности инвестиционного страхования

Плюсы и минусы инвестирования через страховку, стоимость и примеры расчетов, дополнительные возможности конкретных программ.

✔️ Реальные кейсы клиентов

В каких случаях может подойти инвестиционное страхование.

До встречи через неделю, на бесплатном вебинаре “Инвестиции в страховой оболочке”.

{kind=link}

👍12🔥2🤔1

↩️ Способы вывода из зарубежных счетов

После разбора способов пополнения зарубежных счетов, логичным видится продолжение банкета и разбор способов для вывода средств. В принципе, во многом ответы будут схожи.

1️⃣ Прямые валютные переводы в Россию

В нынешних условиях - скорее миф, нежели реальность. Во-первых, осталось предельно мало банков, которые не попали под санкции. Во-вторых, даже из этого списка “выживших” сложно подобрать что-либо для решения конкретной задачи. Обычно всегда присутствует ряд оговорок: либо российский банк принимает только с ограничениями по валюте или странам, либо банк-кастодиан зарубежного счета совсем отказывается переводить деньги напрямую в Россию.

2️⃣ Переводы через “дружественные” страны

На сегодняшний день данный способ по-прежнему остается одним из самых распространенных, но… К сожалению, и здесь постепенно наблюдаются ухудшения. Так, например, Freedom Finance до сих пор не возобновил перевод долларов, а многие киргизские банки приостановили работу с россиянами, опасаясь вторичных санкций. Тем не менее, варианты по-прежнему есть - как и услуга “Помощь в подборе зарубежного счета”.

3️⃣ Переводы через криптовалюты

Многие до сих пор с предубеждением относятся к криптовалютам. Однако… Одно дело - пытаться заработать с помощью криптовалют (не путать с инвестированием). И совсем другое дело - использовать их просто как вариант для транзакций.

Так, например, на сегодняшний день этот способ актуален для инвестиций через страховую оболочку. В этом случае вся схема выглядит следующим образом: продажа мировых активов (акций, облигаций, ETF’s и т.д.) 🔜 обмен долларов на криптовалюту внутри полиса 🔜 вывод криптовалюты на свой кошелек 🔜 продажа криптовалюты и получение денег в России.

4️⃣ Перевод рублей в Россию

Напоминаю, что об этом способе первыми узнают посетители бесплатного вебинара “Инвестиции в страховой оболочке”.

Что ж, если до этого все способы вывода средств полностью перекликались с вариантами пополнения зарубежных счетов, то вот 2 новых:

5️⃣ MasterCard к инвестиционному счету

Совершенно нестандартный способ, но о котором я не могла не упомянуть. На сегодняшний день доступен только для владельцев инвестиционного страхового полиса с суммой от $1 млн.

6️⃣ Продолжение инвестирования

И, наконец, вариант для тех, кто хотел бы продолжить инвестиции в мировые активы, но по каким-то причинам старый счет уже не подходит.

- Закончился срок накопительной программы

Увы, после окончания срока автоматически “выключаются” все бонусы и “включаются” высокие комиссии. Тем самым компания как бы настойчиво намекает: “Зачем продолжать держать уже сослуживший службу продукт? Может, имеет смысл поискать более эффективное решение для созданного капитала?”.

- Со старого счета вежливо попросили “на выход”

Довольно распространенная ситуация в текущих реалиях. Так, например, в последние пару лет сделали многие зарубежные брокеры и даже надежные швейцарские банки.

- Хочется диверсифицировать инвестиции

Interactive Brokers выглядит как последнее прибежище для капиталов россиян, алкающих надежность и мировую диверсификацию активов. Однако и здесь наблюдаются тенденции к сокращению ранее доступных опций и возможному закрытию доступа для инвесторов из России. Именно поэтому владельцы капиталов всё чаще открывают другие счета как для диверсификации, так и в качестве запасного варианта на случай закрытия основного.

К слову, во многих подобных случаях совсем не обязательно продавать активы. Есть варианты, при которых можно переводить инвестиции из одного счета - на другой. Вот, например, как выглядит процесс перевода активов под оболочку инвестиционного страхового полиса.

📌 Напоминаю, что уже на следующей неделе, 10 октября 2024 г. (четверг), я проведу бесплатный вебинар “Инвестиции в страховой оболочке”. На нём не только разберем нетрадиционные способы транзакций (включая рубли и активы), но и приведем реальные примеры: в каких случаях полис способен причинить наибольшую пользу и нанести существенную прибавку к сформированному капиталу.

После разбора способов пополнения зарубежных счетов, логичным видится продолжение банкета и разбор способов для вывода средств. В принципе, во многом ответы будут схожи.

1️⃣ Прямые валютные переводы в Россию

В нынешних условиях - скорее миф, нежели реальность. Во-первых, осталось предельно мало банков, которые не попали под санкции. Во-вторых, даже из этого списка “выживших” сложно подобрать что-либо для решения конкретной задачи. Обычно всегда присутствует ряд оговорок: либо российский банк принимает только с ограничениями по валюте или странам, либо банк-кастодиан зарубежного счета совсем отказывается переводить деньги напрямую в Россию.

2️⃣ Переводы через “дружественные” страны

На сегодняшний день данный способ по-прежнему остается одним из самых распространенных, но… К сожалению, и здесь постепенно наблюдаются ухудшения. Так, например, Freedom Finance до сих пор не возобновил перевод долларов, а многие киргизские банки приостановили работу с россиянами, опасаясь вторичных санкций. Тем не менее, варианты по-прежнему есть - как и услуга “Помощь в подборе зарубежного счета”.

3️⃣ Переводы через криптовалюты

Многие до сих пор с предубеждением относятся к криптовалютам. Однако… Одно дело - пытаться заработать с помощью криптовалют (не путать с инвестированием). И совсем другое дело - использовать их просто как вариант для транзакций.

Так, например, на сегодняшний день этот способ актуален для инвестиций через страховую оболочку. В этом случае вся схема выглядит следующим образом: продажа мировых активов (акций, облигаций, ETF’s и т.д.) 🔜 обмен долларов на криптовалюту внутри полиса 🔜 вывод криптовалюты на свой кошелек 🔜 продажа криптовалюты и получение денег в России.

4️⃣ Перевод рублей в Россию

Напоминаю, что об этом способе первыми узнают посетители бесплатного вебинара “Инвестиции в страховой оболочке”.

Что ж, если до этого все способы вывода средств полностью перекликались с вариантами пополнения зарубежных счетов, то вот 2 новых:

5️⃣ MasterCard к инвестиционному счету

Совершенно нестандартный способ, но о котором я не могла не упомянуть. На сегодняшний день доступен только для владельцев инвестиционного страхового полиса с суммой от $1 млн.

6️⃣ Продолжение инвестирования

И, наконец, вариант для тех, кто хотел бы продолжить инвестиции в мировые активы, но по каким-то причинам старый счет уже не подходит.

- Закончился срок накопительной программы

Увы, после окончания срока автоматически “выключаются” все бонусы и “включаются” высокие комиссии. Тем самым компания как бы настойчиво намекает: “Зачем продолжать держать уже сослуживший службу продукт? Может, имеет смысл поискать более эффективное решение для созданного капитала?”.

- Со старого счета вежливо попросили “на выход”

Довольно распространенная ситуация в текущих реалиях. Так, например, в последние пару лет сделали многие зарубежные брокеры и даже надежные швейцарские банки.

- Хочется диверсифицировать инвестиции

Interactive Brokers выглядит как последнее прибежище для капиталов россиян, алкающих надежность и мировую диверсификацию активов. Однако и здесь наблюдаются тенденции к сокращению ранее доступных опций и возможному закрытию доступа для инвесторов из России. Именно поэтому владельцы капиталов всё чаще открывают другие счета как для диверсификации, так и в качестве запасного варианта на случай закрытия основного.

К слову, во многих подобных случаях совсем не обязательно продавать активы. Есть варианты, при которых можно переводить инвестиции из одного счета - на другой. Вот, например, как выглядит процесс перевода активов под оболочку инвестиционного страхового полиса.

📌 Напоминаю, что уже на следующей неделе, 10 октября 2024 г. (четверг), я проведу бесплатный вебинар “Инвестиции в страховой оболочке”. На нём не только разберем нетрадиционные способы транзакций (включая рубли и активы), но и приведем реальные примеры: в каких случаях полис способен причинить наибольшую пользу и нанести существенную прибавку к сформированному капиталу.

{kind=link}

👍8🤔4🔥2

💬 ”Хочу высокий гарантированный доход”, - часто слышу я от потенциальных инвесторов. Желание - вполне понятное, вот только… Не существовало бы отдельного направления портфельного инвестирования (Asset Allocation), всевозможных стратегий, основанных на техническом или фундаментальном анализе, не читались бы экономические новости и не ловились бы никакие сигналы от рынка ли, от космоса ли… и ещё много-много чего “не”, если бы можно было нажать большую кнопку:

‼️ Высокий гарантированный доход ‼️

💬 “Но ведь сейчас можно найти вклады с доходностью до 23%! Так зачем мне вообще инвестировать?”

Для того, чтобы контролировать курс собственной валюты и влиять на экономику страны, главный финансовый орган устанавливает ставку, по которой он готов выдавать кредиты коммерческим банкам. На сегодняшний день размер ключевой ставки, установленной нашим ЦБ, составляет аж 19%!

Когда ЦБ поднимает ключевую ставку, он обычно хочет притормозить инфляцию. Однако тут есть и обратная сторона медали:

- высокие ставки по кредитам;

- замедление экономики и производства;

- снижение покупательной способности.

В результате, в периоды высокой ключевой ставки можно получить высокий гарантированный доход:

1️⃣ Банковские вклады

Поскольку банки не могут получить “дешевые” деньги, они заинтересованы привлекать их от населения. Именно поэтому сейчас максимальная процентная ставка по вкладам десятки самых крупных банков России находится на уровне 18,706%.

2️⃣ Облигации

С помощью покупки облигаций банки, компании и обычные граждане фактически дают в долг стране, региону или бизнесу. Да, в периоды повышения ключевой ставки начинает расти и доходность по облигациям, но… если все ждут дальнейшее повышение ставки - то всё равно не будет желающих занимать под такие проценты, потому что можно подождать и получить больше. Собственно, так сейчас и происходит.

⚠️ Однако время высоких доходностей по вкладам и облигациям рано или поздно уйдет вместе с ключевой ставкой! Так, например, в 2020-2021 годах у нас была ставка всего 4,25%!

Собственно, именно это сейчас происходит в США, где в сентябре была снижена ставка до уровня 4,75-5%.

Почти ровно год назад я писала пост про гарантированный доход в долларах. Предлагаю посмотреть: что происходит с доходностью сейчас, после снижения ставки.

1️⃣ А-ля банковский депозит в страховой оболочке

БЫЛО: Программа Fixed Income с гарантированным доходом от 3,75% до 4,75% в год в зависимости от срока. Сумма: от 10 000$ разово - далее можно по желанию вносить еще по 10 000$

СТАЛО: с 14 октября доходность по страховому продукту Fixed Income снизится до 3,5% - 4,5%.

2️⃣ Benchmark Rate от брокера

БЫЛО: Можно получить на счете от 100 000$ у самого брокера IB: 3,83% по тарифу LITE и 4,83% по тарифу PRO. При сумме от 10 000$ - проценты по ставкам, пропорциональным размеру счета.

Можно получить в оболочке страхового полиса компании IAL: 3,83% от 100 000$ и 4,83% от 300 000$.

СТАЛО: Брокер отреагировал быстрее, и с 20 сентября снизил доход до 3,33% и 4,33% соответственно.

3️⃣ Государственные облигации США

БЫЛО: Буквально вчера делала анализ выгодных облигаций, поэтому цифры “с пылу, с жару”: по коротким облигациям годовая доходность - в районе 5,4%, по длинным - в районе 5,2%.

Можно купить в районе 100$ за штуку через зарубежный брокерский счет или лотом от 10 000$ с помощью страховой оболочки.

СТАЛО: по коротким облигациям годовая доходность - в районе 5,2%, по длинным - в районе 4,9%.

Вывод: как “собака бывает кусачей только от жизни собачьей” - так и гарантированный доход бывает высоким только тогда, когда экономика страны переживает непростой период.

Однако рано или поздно цикл завершается, а вместе с ним неминуемо снижаются ставки инструментов с фиксированной доходностью.

Что в таких случаях делать? Продолжение следует…

📌 Напоминаю, что наиболее быстрые каналы связи - WhatsApp и [email protected]. Чуть дольше, но зато более развернуто и с обсуждением общей стратегии - в формате отдельной консультации.

‼️ Высокий гарантированный доход ‼️

💬 “Но ведь сейчас можно найти вклады с доходностью до 23%! Так зачем мне вообще инвестировать?”

Для того, чтобы контролировать курс собственной валюты и влиять на экономику страны, главный финансовый орган устанавливает ставку, по которой он готов выдавать кредиты коммерческим банкам. На сегодняшний день размер ключевой ставки, установленной нашим ЦБ, составляет аж 19%!

Когда ЦБ поднимает ключевую ставку, он обычно хочет притормозить инфляцию. Однако тут есть и обратная сторона медали:

- высокие ставки по кредитам;

- замедление экономики и производства;

- снижение покупательной способности.

В результате, в периоды высокой ключевой ставки можно получить высокий гарантированный доход:

1️⃣ Банковские вклады

Поскольку банки не могут получить “дешевые” деньги, они заинтересованы привлекать их от населения. Именно поэтому сейчас максимальная процентная ставка по вкладам десятки самых крупных банков России находится на уровне 18,706%.

2️⃣ Облигации

С помощью покупки облигаций банки, компании и обычные граждане фактически дают в долг стране, региону или бизнесу. Да, в периоды повышения ключевой ставки начинает расти и доходность по облигациям, но… если все ждут дальнейшее повышение ставки - то всё равно не будет желающих занимать под такие проценты, потому что можно подождать и получить больше. Собственно, так сейчас и происходит.

⚠️ Однако время высоких доходностей по вкладам и облигациям рано или поздно уйдет вместе с ключевой ставкой! Так, например, в 2020-2021 годах у нас была ставка всего 4,25%!

Собственно, именно это сейчас происходит в США, где в сентябре была снижена ставка до уровня 4,75-5%.

Почти ровно год назад я писала пост про гарантированный доход в долларах. Предлагаю посмотреть: что происходит с доходностью сейчас, после снижения ставки.

1️⃣ А-ля банковский депозит в страховой оболочке

БЫЛО: Программа Fixed Income с гарантированным доходом от 3,75% до 4,75% в год в зависимости от срока. Сумма: от 10 000$ разово - далее можно по желанию вносить еще по 10 000$

СТАЛО: с 14 октября доходность по страховому продукту Fixed Income снизится до 3,5% - 4,5%.

2️⃣ Benchmark Rate от брокера

БЫЛО: Можно получить на счете от 100 000$ у самого брокера IB: 3,83% по тарифу LITE и 4,83% по тарифу PRO. При сумме от 10 000$ - проценты по ставкам, пропорциональным размеру счета.

Можно получить в оболочке страхового полиса компании IAL: 3,83% от 100 000$ и 4,83% от 300 000$.

СТАЛО: Брокер отреагировал быстрее, и с 20 сентября снизил доход до 3,33% и 4,33% соответственно.

3️⃣ Государственные облигации США

БЫЛО: Буквально вчера делала анализ выгодных облигаций, поэтому цифры “с пылу, с жару”: по коротким облигациям годовая доходность - в районе 5,4%, по длинным - в районе 5,2%.

Можно купить в районе 100$ за штуку через зарубежный брокерский счет или лотом от 10 000$ с помощью страховой оболочки.

СТАЛО: по коротким облигациям годовая доходность - в районе 5,2%, по длинным - в районе 4,9%.

Вывод: как “собака бывает кусачей только от жизни собачьей” - так и гарантированный доход бывает высоким только тогда, когда экономика страны переживает непростой период.

Однако рано или поздно цикл завершается, а вместе с ним неминуемо снижаются ставки инструментов с фиксированной доходностью.

Что в таких случаях делать? Продолжение следует…

📌 Напоминаю, что наиболее быстрые каналы связи - WhatsApp и [email protected]. Чуть дольше, но зато более развернуто и с обсуждением общей стратегии - в формате отдельной консультации.

{kind=link}

👍8❤2🔥2🤔2

🔥 Уже завтра 10 октября в 19:00 (Мск) состоится бесплатный вебинар “Инвестиции в страховой оболочке”.

Будем откровенны: на сегодняшний день для россиян из надежных способов покупки зарубежных активов доступны всего два:

- Interactive Brokers - солидный надежный брокер с хорошими механизмами защиты;

- страховые оболочки со 100% защитой капитала как от банкротства компании, так и от множества других рисков, включая развод, арест имущества и санкции.

Именно поэтому презентацию для завтрашнего вебинара я решила выстроить на сравнении двух этих посредников для инвестирования:

✔️ Защита от банкроства посредника

Что получит инвестор в случае банкротства компании и какими механизмами это гарантируется.

✔️ Защита от санкций

В каких случаях могут “попросить на выход” уже существующих клиентов.

✔️ Защита от блокировки активов

Могут ли россияне покупать “запрещенные” активы и чем им это будет грозить.

✔️ Защита от поягательств третьих лиц

Что позволяет избежать раздела имущества при разводе и как выбор посредника влияет на последствия от ареста имущества.

✔️ Защита будущих наследников

Заплатить свыше 40% за наследство? Увы, это - реальность, о которой до сих пор знают мало инвесторов, отдающих предпочтение зарубежным активам. Как защитить своих будущих наследников и передать капитал в руки нужных выгодоприобретателей? Тоже поговорим на вебинаре.

✔️ Комиссии + налогообложение

Что перевесит и в каких случаях?

✔️ Инвестиционные стратегии

Как управлять своим зарубежным счетом и на какой доход можно при этом рассчитывать.

И еще много других нюансов и подробностей, включая возможности для ввода и вывода средств, и даже такие специфические опции вроде получения зарубежного гражданства!

В общем, программа планируется насыщенная! Запись для всех зарегистрировавшихся обязательно будет, но, скорее всего, блок с вопросами-ответами туда не войдет. Поэтому если есть желание получить ответ на свой вопрос или послушать: о чем спрашивают другие - лучше прийти на прямой эфир.

До встречи на завтрашнем бесплатном вебинаре “Инвестиции в страховой оболочке”.

Будем откровенны: на сегодняшний день для россиян из надежных способов покупки зарубежных активов доступны всего два:

- Interactive Brokers - солидный надежный брокер с хорошими механизмами защиты;

- страховые оболочки со 100% защитой капитала как от банкротства компании, так и от множества других рисков, включая развод, арест имущества и санкции.

Именно поэтому презентацию для завтрашнего вебинара я решила выстроить на сравнении двух этих посредников для инвестирования:

✔️ Защита от банкроства посредника

Что получит инвестор в случае банкротства компании и какими механизмами это гарантируется.

✔️ Защита от санкций

В каких случаях могут “попросить на выход” уже существующих клиентов.

✔️ Защита от блокировки активов

Могут ли россияне покупать “запрещенные” активы и чем им это будет грозить.

✔️ Защита от поягательств третьих лиц

Что позволяет избежать раздела имущества при разводе и как выбор посредника влияет на последствия от ареста имущества.

✔️ Защита будущих наследников

Заплатить свыше 40% за наследство? Увы, это - реальность, о которой до сих пор знают мало инвесторов, отдающих предпочтение зарубежным активам. Как защитить своих будущих наследников и передать капитал в руки нужных выгодоприобретателей? Тоже поговорим на вебинаре.

✔️ Комиссии + налогообложение

Что перевесит и в каких случаях?

✔️ Инвестиционные стратегии

Как управлять своим зарубежным счетом и на какой доход можно при этом рассчитывать.

И еще много других нюансов и подробностей, включая возможности для ввода и вывода средств, и даже такие специфические опции вроде получения зарубежного гражданства!

В общем, программа планируется насыщенная! Запись для всех зарегистрировавшихся обязательно будет, но, скорее всего, блок с вопросами-ответами туда не войдет. Поэтому если есть желание получить ответ на свой вопрос или послушать: о чем спрашивают другие - лучше прийти на прямой эфир.

До встречи на завтрашнем бесплатном вебинаре “Инвестиции в страховой оболочке”.

{kind=link}

🔥14👍4❤1

💰 Гарантированные облигации?

Продолжаем тему, начатую на прошлой неделе. Напомню, что тогда мы подробно разобрали, что если высокий гарантированный доход и встречается в живой природе - то имеет редкий вид из серии: “Хватай, а то убежит!”, ведь с течением времени все финансовые рынки стремятся к равновесию, а фиксированная доходность - к нулю. Однако, из этого постулата следует еще одно распространенное заблуждение:

💬 “Если я успею “ухватить” высокий фиксированный доход - то всё, “золотой ключик в кармане”!

Однако, есть целых 3 причины, почему фиксация высоких ставок по облигациям может не принести того положительного эффекта, на который рассчитывает инвестор.

1️⃣ Ставки могут расти и дальше

Наисвежайшая статья РБК с прогнозом роста ключевой ставки до 22%. Когда начнется её снижение? Пока все имеющиеся прогнозы на эту тему выглядят чересчур оптимистично на фоне СВО и санкций, а потому ситуация может продолжиться гораздо более длительное время, чем хотелось бы.

2️⃣ Может произойти дефолт

Конечно, одно из самых маловероятных событий, если мы говорим о государственных облигациях. Скорее всего, страна не захочет пойти на столь малопопулярные меры - тем более, когда в её руках есть гораздо более мягкие средства (см. п.3).

Однако, и в истории нашей страны неоднократно бывали случаи, когда государство в одностороннем порядке меняло условия по уже выпущенному долгу с озвученными гарантиями. Например:

- Толковая статья в “Коммерсантъ” на тему “Как готовился советский дефолт 1957 года”.

- Статья уже про 1998 год с говорящим названием: “Финансовая пирамида от государства? Как бездумный выпуск облигаций в России привёл к дефолту и может ли это повториться”

Если же вести речь о корпоративных облигациях - то такие события вполне распространены. Вот, например, статистика от Московской биржи: 74% случаев дефолта пришлось на последние 2 года. Ни на что не намекаю. Просто показываю. Красивое.

3️⃣ Могут поменять правила игры

И, наконец, даже без крайностей в виде дефолта у столь крупного эмитента, как государство, может быть ряд более “мягких” мер, направленных на уменьшение выплаты дохода по облигациям. Например, можно ввести повышенный налог на купонный доход, превышающий текущую ставку ЦБ. Возможно? Вполне!

К слову, для нерезидентов в этом плане займы уже не столь выгодны: для них налог со всех доходов от облигаций составляет 30%! Именно поэтому если в будущем планируется кардинальная смена места жительства - то стоит уже сейчас задуматься о потенциальной выгоде подбираемых в портфель активов.

📌 Вывод. Высокий фиксированный доход по облигациям не всегда гарантирует ожидаемый положительный эффект для инвестора в силу трех причин:

- Существует риск дальнейшего роста ставок, что может обесценить текущие высокодоходные облигации.

- Возможен дефолт, особенно по корпоративным облигациям, что подтверждается статистикой последних лет.

- Правила игры могут измениться: государство может ввести новые меры для уменьшения выплат по облигациям.

Именно поэтому не стОит делать ставку на один актив - даже на столь кажущийся на первый взгляд надежный и нынче высокодоходный, как облигации. Помним, что диверсификация - прежде всего, и в портфеле должны также присутствовать и иные активы. Какие? Продолжение - в следующих сериях!

🎬 P.S. А самые нетерпеливые тем временем могут ознакомиться с записью прошедшего в четверг вебинара “Инвестиции в страховой оболочке”, в котором на 49 минуте я описала различные стратегии инвестирования.

Продолжаем тему, начатую на прошлой неделе. Напомню, что тогда мы подробно разобрали, что если высокий гарантированный доход и встречается в живой природе - то имеет редкий вид из серии: “Хватай, а то убежит!”, ведь с течением времени все финансовые рынки стремятся к равновесию, а фиксированная доходность - к нулю. Однако, из этого постулата следует еще одно распространенное заблуждение:

💬 “Если я успею “ухватить” высокий фиксированный доход - то всё, “золотой ключик в кармане”!

Однако, есть целых 3 причины, почему фиксация высоких ставок по облигациям может не принести того положительного эффекта, на который рассчитывает инвестор.

1️⃣ Ставки могут расти и дальше

Наисвежайшая статья РБК с прогнозом роста ключевой ставки до 22%. Когда начнется её снижение? Пока все имеющиеся прогнозы на эту тему выглядят чересчур оптимистично на фоне СВО и санкций, а потому ситуация может продолжиться гораздо более длительное время, чем хотелось бы.

2️⃣ Может произойти дефолт

Конечно, одно из самых маловероятных событий, если мы говорим о государственных облигациях. Скорее всего, страна не захочет пойти на столь малопопулярные меры - тем более, когда в её руках есть гораздо более мягкие средства (см. п.3).

Однако, и в истории нашей страны неоднократно бывали случаи, когда государство в одностороннем порядке меняло условия по уже выпущенному долгу с озвученными гарантиями. Например:

- Толковая статья в “Коммерсантъ” на тему “Как готовился советский дефолт 1957 года”.

- Статья уже про 1998 год с говорящим названием: “Финансовая пирамида от государства? Как бездумный выпуск облигаций в России привёл к дефолту и может ли это повториться”

Если же вести речь о корпоративных облигациях - то такие события вполне распространены. Вот, например, статистика от Московской биржи: 74% случаев дефолта пришлось на последние 2 года. Ни на что не намекаю. Просто показываю. Красивое.

3️⃣ Могут поменять правила игры

И, наконец, даже без крайностей в виде дефолта у столь крупного эмитента, как государство, может быть ряд более “мягких” мер, направленных на уменьшение выплаты дохода по облигациям. Например, можно ввести повышенный налог на купонный доход, превышающий текущую ставку ЦБ. Возможно? Вполне!

К слову, для нерезидентов в этом плане займы уже не столь выгодны: для них налог со всех доходов от облигаций составляет 30%! Именно поэтому если в будущем планируется кардинальная смена места жительства - то стоит уже сейчас задуматься о потенциальной выгоде подбираемых в портфель активов.

📌 Вывод. Высокий фиксированный доход по облигациям не всегда гарантирует ожидаемый положительный эффект для инвестора в силу трех причин:

- Существует риск дальнейшего роста ставок, что может обесценить текущие высокодоходные облигации.

- Возможен дефолт, особенно по корпоративным облигациям, что подтверждается статистикой последних лет.

- Правила игры могут измениться: государство может ввести новые меры для уменьшения выплат по облигациям.

Именно поэтому не стОит делать ставку на один актив - даже на столь кажущийся на первый взгляд надежный и нынче высокодоходный, как облигации. Помним, что диверсификация - прежде всего, и в портфеле должны также присутствовать и иные активы. Какие? Продолжение - в следующих сериях!

🎬 P.S. А самые нетерпеливые тем временем могут ознакомиться с записью прошедшего в четверг вебинара “Инвестиции в страховой оболочке”, в котором на 49 минуте я описала различные стратегии инвестирования.

{kind=link}

👍10🔥4❤1🤔1

📊 Негарантированная доходность

После того, как мы подробно разобрали варианты и риски инструментов с фиксированной доходностью, самое время перейти к активам с негарантированной прибылью в рубрике #стратегииФинСов

В данном случае возможно 3 варианта инвестирования.

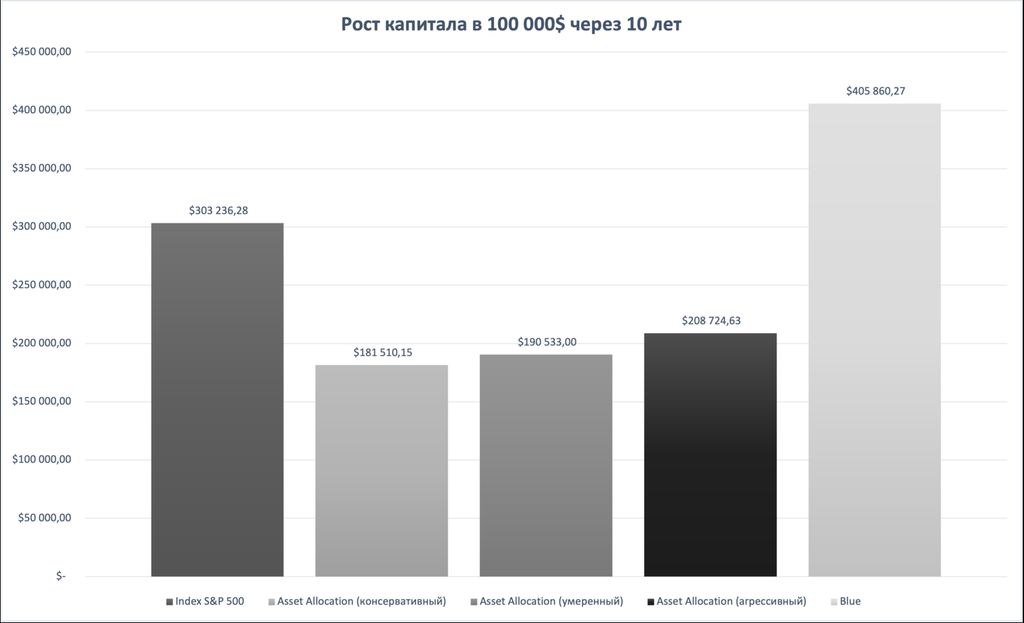

1️⃣ Сделать ставку на 1 актив

Да, бывают периоды, когда инвесторы на рынке массово бросаются скупать то золото, то акции определенных компаний… Однако, если мы говорим о долгосрочном инвестировании, то одним из самых предпочитаемых объектов для вложения капитала по-прежнему остается Index S&P 500 - Индекс из акций 500 самых крупных компаний США. Включает в себя такие компании, как: Tesla, Apple, Facebook, Microsoft и др.

➕ С подобной стратегией «купил и держи» справится даже новичок.

➖ По сути, это - ставка только на американский рынок и вера в то, что он будет продолжать расти. Однако, США рано или поздно может "сместиться" с лидирующей финансовой позиции. Да и в принципе инвестируя только в один актив - можно упустить прибыль от роста других.

💰 11,17% - среднегодовая доходность за последние 10 лет (2014-2023)

Подробное описание Index S&P 500

2️⃣ Составить инвестиционный портфель (Asset Allocation)

В инвестиционном портфеле могут быть любые активы: акции, облигации, золото, недвижимость и т.д. Когда на фондовом рынке происходят различные колебания, и одни активы начинают падать - другие в это время могут расти. Таким образом можно регулировать соотношение активов. Совсем нет готовности рисковать и смотреть на сильные просадки капитала? Делаем упор на консервативные инструменты. Хочется получить наибольшую доходность? Набираем побольше акций.

➕ Инвестиционный портфель, составленный из различных активов, снижает риск и усредняет доходность при инвестировании.

➖ Сам рынок переиграть не получится. Рынок падает? И портфель падает. Скрипит, упирается золотом, но всё равно показывает всё ту же «среднюю температуру по больнице». Именно поэтому в периоды кризиса особенно сложно удержаться от активных действий с инвестициями.

💰 6,1% - 7,6% в зависимости от риска - среднегодовая доходность за последние 10 лет (2014-2023)

Подробное описание Asset Allocation

3️⃣ Подключить активное управление

В качестве примера рассмотрим стратегию Blue от американских управляющих. Она состоит в ежемесячном выборе секторов с техническими и фундаментальными показателями для краткосрочного роста на основе аналитики Nasdaq.

➕ Стратегия приносит наибольший эффект в те периоды, когда на рынке есть четкий сигнал “пора покупать” или “пора продавать”. Соответственно, в годы кризиса Blue позволяет вовремя выйти из рынка, а в годы роста - выбрать самые быстро-растущие секторы и получить наибольшую прибыль. Именно поэтому стратегия на долгосрочном периоде обгоняет Индекс S&P 500.

➖ В периоды же, когда мировая экономика находится в состоянии неопределенности, управляющие разумно предпочитают перестраховаться и пересидеть это время в наличных. При этом сам рынок может повести себя совершенно непредсказуемо: пойти как вниз, так и вверх. Именно поэтому порой бывает обидно смотреть, как акции показывают прибыль, в то время как по стратегии деньги лежат без движения.

💰 15,04% - среднегодовая доходность за последние 10 лет (2014-2023)

Подробное описание стратегии Blue

📌 Вывод. В мире инвестиций нет и не может быть «единственно правильного актива» или «единственно верной стратегии». Каждый инвестор самостоятельно голосует своим рублем (или долларом) за то, что для него наиболее привлекательно:

• гарантированный или негарантированный доход;

• пассивное или активное управление;

• широкая диверсификация по всему миру или ставка на один актив.

Однако, при любом выборе необходимо помнить, что самые показательные результаты бывают видны только на долгосрочном периоде.

Те же, кто постоянно меняет стратегию, в какой-то степени уподобляются Карлсону, который постоянно выкапывал посаженную им косточку для проверки её роста.

Хочется обсудить собственную стратегию инвестирования? Добро пожаловать на консультации!

После того, как мы подробно разобрали варианты и риски инструментов с фиксированной доходностью, самое время перейти к активам с негарантированной прибылью в рубрике #стратегииФинСов

В данном случае возможно 3 варианта инвестирования.

1️⃣ Сделать ставку на 1 актив

Да, бывают периоды, когда инвесторы на рынке массово бросаются скупать то золото, то акции определенных компаний… Однако, если мы говорим о долгосрочном инвестировании, то одним из самых предпочитаемых объектов для вложения капитала по-прежнему остается Index S&P 500 - Индекс из акций 500 самых крупных компаний США. Включает в себя такие компании, как: Tesla, Apple, Facebook, Microsoft и др.

➕ С подобной стратегией «купил и держи» справится даже новичок.

➖ По сути, это - ставка только на американский рынок и вера в то, что он будет продолжать расти. Однако, США рано или поздно может "сместиться" с лидирующей финансовой позиции. Да и в принципе инвестируя только в один актив - можно упустить прибыль от роста других.

💰 11,17% - среднегодовая доходность за последние 10 лет (2014-2023)

Подробное описание Index S&P 500

2️⃣ Составить инвестиционный портфель (Asset Allocation)

В инвестиционном портфеле могут быть любые активы: акции, облигации, золото, недвижимость и т.д. Когда на фондовом рынке происходят различные колебания, и одни активы начинают падать - другие в это время могут расти. Таким образом можно регулировать соотношение активов. Совсем нет готовности рисковать и смотреть на сильные просадки капитала? Делаем упор на консервативные инструменты. Хочется получить наибольшую доходность? Набираем побольше акций.

➕ Инвестиционный портфель, составленный из различных активов, снижает риск и усредняет доходность при инвестировании.

➖ Сам рынок переиграть не получится. Рынок падает? И портфель падает. Скрипит, упирается золотом, но всё равно показывает всё ту же «среднюю температуру по больнице». Именно поэтому в периоды кризиса особенно сложно удержаться от активных действий с инвестициями.

💰 6,1% - 7,6% в зависимости от риска - среднегодовая доходность за последние 10 лет (2014-2023)

Подробное описание Asset Allocation

3️⃣ Подключить активное управление

В качестве примера рассмотрим стратегию Blue от американских управляющих. Она состоит в ежемесячном выборе секторов с техническими и фундаментальными показателями для краткосрочного роста на основе аналитики Nasdaq.

➕ Стратегия приносит наибольший эффект в те периоды, когда на рынке есть четкий сигнал “пора покупать” или “пора продавать”. Соответственно, в годы кризиса Blue позволяет вовремя выйти из рынка, а в годы роста - выбрать самые быстро-растущие секторы и получить наибольшую прибыль. Именно поэтому стратегия на долгосрочном периоде обгоняет Индекс S&P 500.

➖ В периоды же, когда мировая экономика находится в состоянии неопределенности, управляющие разумно предпочитают перестраховаться и пересидеть это время в наличных. При этом сам рынок может повести себя совершенно непредсказуемо: пойти как вниз, так и вверх. Именно поэтому порой бывает обидно смотреть, как акции показывают прибыль, в то время как по стратегии деньги лежат без движения.

💰 15,04% - среднегодовая доходность за последние 10 лет (2014-2023)

Подробное описание стратегии Blue

📌 Вывод. В мире инвестиций нет и не может быть «единственно правильного актива» или «единственно верной стратегии». Каждый инвестор самостоятельно голосует своим рублем (или долларом) за то, что для него наиболее привлекательно:

• гарантированный или негарантированный доход;

• пассивное или активное управление;

• широкая диверсификация по всему миру или ставка на один актив.

Однако, при любом выборе необходимо помнить, что самые показательные результаты бывают видны только на долгосрочном периоде.

Те же, кто постоянно меняет стратегию, в какой-то степени уподобляются Карлсону, который постоянно выкапывал посаженную им косточку для проверки её роста.

Хочется обсудить собственную стратегию инвестирования? Добро пожаловать на консультации!

{kind=link}

👍5🔥3😁1

💬 “Елена, а у Вас какая стратегия?”, - после перечисления всех способов инвестиций обычно вопрошает потенциальный инвестор.

Так что по случаю пятницы в рубрике #будниФинСов - coming out.

⚠️ Лично у меня - супер-агрессивный инвестиционный портфель!

- полное отсутствие облигаций! Да, совсем 0%.

- 90% - агрессивные активы;

- 30% - акции компаний определенных отраслей.

Да, в период падения фондового рынка мой портфель падает быстрее всех - так, что захватывает дух! Что я делаю в таком случае? Правильно, докупаю активы! И в этом мне помогают базовые принципы:

1️⃣ Длинный горизонт инвестирования

Цель моего инвестиционного портфеля - обеспечить пассивный доход тогда, когда я решу наконец оставить активную деятельность и превращусь в эдакую бодрую старушку с тягой к путешествиям… или, наоборот, заведу домик с камином, буду ухаживать за клумбами и на выходных ждать внуков - кто знает? Однако, поскольку бросать любимую работу и не менее любимых постоянных клиентов я не планирую еще лет 25 как минимум, то горизонт инвестирования у меня нынче существенный. На периоде инвестирования в более чем 25 лет влияние всех кризисов и катаклизмов сгладится, а агрессивные инструменты непременно покажут доход выше, чем консервативные. Соответственно, пока не имеет смысла уменьшать доходность, добавляя в портфель те же облигации. “Вот выйду на пенсию - тогда и сформирую себе портфель из консервативных инструментов с хорошим купонным доходом”, - шамкающим голосом будущей старушки.

2️⃣ Прогнозы - только на часть капитала

Ровно по такому же принципу я выбираю инвестировать в те отрасли, которые имеют потенциальный рост в ближайшие пару десятилетий. При этом не забывая о том, что мои прогнозы могут оказаться ошибочными, поэтому 2/3 капитала вкладывается в широкий рынок акций, включающий в себя как компании с малой, так и с большой капитализацией; как развитые страны, так и развивающийся рынок.

3️⃣ Пассивная стратегия инвестирования

Портфель регулярно пополняется, что служит дополнительной ребалансировкой. В результате происходит больше покупок активов по сниженной стоимости и фиксируется прибыль от активов с выросшей стоимостью, что также приносит доход. При этом анализ самого портфеля проводится только раз в год - в январе. К слову, какие-то глобальные изменения при этом вносятся очень редко. Так, я могу поменять актив, если на рынке появился более дешевый аналог. Однако,в большинстве случаев всё заканчивается простой ребалансировкой, когда восстанавливается первоначальное соотношение активов в портфеле. Соответственно, свои собственные инвестиции у меня занимают максимум 3-4 часа в год!

4️⃣ Широкая диверсификация

В качестве инвестиций выступают мировые ETF’s фонды от крупнейших управляющих компаний, с минимальными комиссиями и максимальной диверсификацией по активам внутри. Получается, что таким образом я условно покупаю не акции поштучно, а портфель, состоящий из множества акций. В свою очередь, это позволяет существенно снизить потери от возможного банкротства или резкого снижения стоимости отдельных компаний, случись что.

5️⃣ Максимальная защита от рисков

И, наконец, инвестирование происходит через страховой полис со 100% защитой капитала от банкротства посредника. При этом в качестве дополнительных преимуществ я получаю защиту от санкций, от ареста имущества, от развода (через один развод я уже прошла - больше пока не планирую, но жизнь - штука непредсказуемая) и вишенкой на торте - льготное налогообложение на прибыль.

Ах, да! Чуть не забыла про самое интересное!

📈 Среднегодовая доходность моего портфеля за последние 5 лет +14,09% в долларах!

📌 Вывод: при наличии пяти основных принципов инвестирование превращается в безопасный, контролируемый и при этом жутко увлекательный процесс наблюдения за долгосрочным ростом своего капитала.

Продолжение ⏬

Так что по случаю пятницы в рубрике #будниФинСов - coming out.

⚠️ Лично у меня - супер-агрессивный инвестиционный портфель!

- полное отсутствие облигаций! Да, совсем 0%.

- 90% - агрессивные активы;

- 30% - акции компаний определенных отраслей.

Да, в период падения фондового рынка мой портфель падает быстрее всех - так, что захватывает дух! Что я делаю в таком случае? Правильно, докупаю активы! И в этом мне помогают базовые принципы:

1️⃣ Длинный горизонт инвестирования

Цель моего инвестиционного портфеля - обеспечить пассивный доход тогда, когда я решу наконец оставить активную деятельность и превращусь в эдакую бодрую старушку с тягой к путешествиям… или, наоборот, заведу домик с камином, буду ухаживать за клумбами и на выходных ждать внуков - кто знает? Однако, поскольку бросать любимую работу и не менее любимых постоянных клиентов я не планирую еще лет 25 как минимум, то горизонт инвестирования у меня нынче существенный. На периоде инвестирования в более чем 25 лет влияние всех кризисов и катаклизмов сгладится, а агрессивные инструменты непременно покажут доход выше, чем консервативные. Соответственно, пока не имеет смысла уменьшать доходность, добавляя в портфель те же облигации. “Вот выйду на пенсию - тогда и сформирую себе портфель из консервативных инструментов с хорошим купонным доходом”, - шамкающим голосом будущей старушки.

2️⃣ Прогнозы - только на часть капитала

Ровно по такому же принципу я выбираю инвестировать в те отрасли, которые имеют потенциальный рост в ближайшие пару десятилетий. При этом не забывая о том, что мои прогнозы могут оказаться ошибочными, поэтому 2/3 капитала вкладывается в широкий рынок акций, включающий в себя как компании с малой, так и с большой капитализацией; как развитые страны, так и развивающийся рынок.

3️⃣ Пассивная стратегия инвестирования

Портфель регулярно пополняется, что служит дополнительной ребалансировкой. В результате происходит больше покупок активов по сниженной стоимости и фиксируется прибыль от активов с выросшей стоимостью, что также приносит доход. При этом анализ самого портфеля проводится только раз в год - в январе. К слову, какие-то глобальные изменения при этом вносятся очень редко. Так, я могу поменять актив, если на рынке появился более дешевый аналог. Однако,в большинстве случаев всё заканчивается простой ребалансировкой, когда восстанавливается первоначальное соотношение активов в портфеле. Соответственно, свои собственные инвестиции у меня занимают максимум 3-4 часа в год!

4️⃣ Широкая диверсификация

В качестве инвестиций выступают мировые ETF’s фонды от крупнейших управляющих компаний, с минимальными комиссиями и максимальной диверсификацией по активам внутри. Получается, что таким образом я условно покупаю не акции поштучно, а портфель, состоящий из множества акций. В свою очередь, это позволяет существенно снизить потери от возможного банкротства или резкого снижения стоимости отдельных компаний, случись что.

5️⃣ Максимальная защита от рисков

И, наконец, инвестирование происходит через страховой полис со 100% защитой капитала от банкротства посредника. При этом в качестве дополнительных преимуществ я получаю защиту от санкций, от ареста имущества, от развода (через один развод я уже прошла - больше пока не планирую, но жизнь - штука непредсказуемая) и вишенкой на торте - льготное налогообложение на прибыль.

Ах, да! Чуть не забыла про самое интересное!

📈 Среднегодовая доходность моего портфеля за последние 5 лет +14,09% в долларах!

📌 Вывод: при наличии пяти основных принципов инвестирование превращается в безопасный, контролируемый и при этом жутко увлекательный процесс наблюдения за долгосрочным ростом своего капитала.

Продолжение ⏬

👍11❤2

Начало ⏫

И в то же время… Работая вот уже 16 лет в качестве финансового советника, я как никто понимаю: как сложно порой донести эти вот “простые истины” до других…

Самые распространенные ситуации:

1️⃣ Инвестор изначально обозначает, что вкладываемые сейчас деньги - будущий капитал для получения пассивного дохода. Однако в процессе инвестирования происходят различные события, которые вынуждают выводить деньги досрочно. Так, у меня уже несколько клиентов столкнулись с критическими заболеваниями. Кто-то за эти годы сменил место жительство, и понадобилась сумма для обустройства в новой стране. И т.д.

2️⃣ Инвестор постоянно меняет стратегию. Вроде, определился с активами, вложил деньги, пообещал, что это - минимум на несколько лет, но… чуть повеяли новые настроения на рынке - портфель начинает “перетряхиваться”. В результате из-за постоянных “метаний” инвестиции просто не успевают принести ожидаемый доход.

3️⃣ Инвестор делает попытки угадать: какой актив в скором времени “выстрелит”. “Может, золото? Или лучше на S&P 500 поставить? А что вы думаете про облигации?”. Постоянные “ставки” на отдельные инструменты не всегда бывают успешными, что снижает доходность на длительном периоде времени.

4️⃣ Инвестор изначально выбирает более агрессивную степень риска. Однако после первого же снижения стоимости портфеля воспринимает это слишком остро и выходит из рынка. В результате потом либо долго не может “зайти” обратно и вновь покупает активы только после того, как уже всё давно отросло = упускает самую высокую прибыль от роста. Либо другая ситуация: инвестор начинает перестраховываться и сильно снижать риск-профиль портфеля. При этом более консервативные инструменты не смогут дать ту прибыль, которая планировалась изначально, когда был озвучен более агрессивный настрой.

5️⃣ И, наконец, инвестор чаще смотрит на комиссии и доходность, нежели на сопутствующие риски. В результате выбираются более дешевые, но менее надежные посредники для инвестирования. СтОит ли говорить, что в периоды прилета “черных лебедей” последствия будут гораздо более значительными? В результате инвестор может потерять гораздо больше денег, нежели изначально заплатил бы за безопасность.

Что со всем этим делать? То же, что и все эти 16 лет: вновь и вновь повторять одно и то же сквозь кризисы и катаклизмы.

Рецепт успешных инвестиций:

✔️ Выбрать стратегию, исходя из своего личного риск-профиля, суммы и срока инвестирования.

✔️ Подобрать максимально-надежного посредника, обратив внимание на защиту от всевозможных рисков.

✔️ Самое сложное: придерживаться изначально выбранной стратегии.

Всё.

@finkrasa

И в то же время… Работая вот уже 16 лет в качестве финансового советника, я как никто понимаю: как сложно порой донести эти вот “простые истины” до других…

Самые распространенные ситуации:

1️⃣ Инвестор изначально обозначает, что вкладываемые сейчас деньги - будущий капитал для получения пассивного дохода. Однако в процессе инвестирования происходят различные события, которые вынуждают выводить деньги досрочно. Так, у меня уже несколько клиентов столкнулись с критическими заболеваниями. Кто-то за эти годы сменил место жительство, и понадобилась сумма для обустройства в новой стране. И т.д.

2️⃣ Инвестор постоянно меняет стратегию. Вроде, определился с активами, вложил деньги, пообещал, что это - минимум на несколько лет, но… чуть повеяли новые настроения на рынке - портфель начинает “перетряхиваться”. В результате из-за постоянных “метаний” инвестиции просто не успевают принести ожидаемый доход.

3️⃣ Инвестор делает попытки угадать: какой актив в скором времени “выстрелит”. “Может, золото? Или лучше на S&P 500 поставить? А что вы думаете про облигации?”. Постоянные “ставки” на отдельные инструменты не всегда бывают успешными, что снижает доходность на длительном периоде времени.

4️⃣ Инвестор изначально выбирает более агрессивную степень риска. Однако после первого же снижения стоимости портфеля воспринимает это слишком остро и выходит из рынка. В результате потом либо долго не может “зайти” обратно и вновь покупает активы только после того, как уже всё давно отросло = упускает самую высокую прибыль от роста. Либо другая ситуация: инвестор начинает перестраховываться и сильно снижать риск-профиль портфеля. При этом более консервативные инструменты не смогут дать ту прибыль, которая планировалась изначально, когда был озвучен более агрессивный настрой.

5️⃣ И, наконец, инвестор чаще смотрит на комиссии и доходность, нежели на сопутствующие риски. В результате выбираются более дешевые, но менее надежные посредники для инвестирования. СтОит ли говорить, что в периоды прилета “черных лебедей” последствия будут гораздо более значительными? В результате инвестор может потерять гораздо больше денег, нежели изначально заплатил бы за безопасность.

Что со всем этим делать? То же, что и все эти 16 лет: вновь и вновь повторять одно и то же сквозь кризисы и катаклизмы.

Рецепт успешных инвестиций:

✔️ Выбрать стратегию, исходя из своего личного риск-профиля, суммы и срока инвестирования.

✔️ Подобрать максимально-надежного посредника, обратив внимание на защиту от всевозможных рисков.

✔️ Самое сложное: придерживаться изначально выбранной стратегии.

Всё.

@finkrasa

{kind=link}

👍8🔥4🤔2

📣 Уже ровно через неделю, 29 октября, откроет двери первый Клуб для финансовых советников

На сайте FinSov.Group появились два новых раздела.

📆 Подробное расписание работы Клуба ноябрь 2024 - январь 2025

#КлубФинСов включает в себя 7 основных разделов:

1️⃣ Целеполагание

Постановка личных целей в начале месяца и сверка в конце.

2️⃣ Тема месяца

Невозможно охватить разом все аспекты бизнеса финансового советника, но можно каждый месяц выбирать одну тему для дополнительной фокусировки.

Тема ноября - Концепция бизнеса

Тема декабря - Линейка услуг финансового советника

Тема января - Деньги бизнеса

3️⃣ Финансовый продукт

Обзор различных финансовых инструментов.

Продукт ноября - Инвестирование через страховые оболочки

Продукт декабря - Индивидуальный инвестиционный счет (ИИС)

Продукт января - Сравнение результатов активных и пассивных стратегий инвестирования

4️⃣ Совместное написание книги

Задуманный эксперимент, при котором каждый месяц пишется одна глава будущей книги про опыт работы в профессии финансового советника. Все желающие участники Клуба смогут дополнить главу своими примерами. Лучшие примеры в будущем войдут в книгу, а их авторы будут упомянуты.

5️⃣ Книжный клуб

Чтение и обсуждение интересной книги non-fiction, которая будет полезна для бизнеса финансового советника. Книга выбирается совместно с участниками Клуба большинством голосов.

6️⃣ Практикум

Разбор и совместное обсуждение реальных кейсов клиентов. Презентация Личных финансовых планов, выполненных участниками Клуба, с получением обратной связи.

7️⃣ Неформальное общение

И, наконец, в любое время в закрытом чате Telegram можно будет пообщаться с соучастниками по Клубу. Обсуждение новостей, обмен опытом, поздравления с праздниками, мемы и, конечно же, котики!

На скрине представлено расписание Клуба на январь 👇

Остальную информацию можно найти в отдельной презентации, презентация - по ссылке, ссылка - на сайте, игла - в яйце, истина - в вине.

💰 Стоимость Клуба

Приоткрыли завесу тайны в вопросе: Сколько же будет стоить участие в Клубе в ужинах/ походах в кино/ чашках кофе/ попугаях.

Поскольку Клуб только открывается - первый месяц так или иначе будет проходить под эгидой обустройства и докручивания организационных процессов. Именно поэтому только в первый запуск есть отличная возможность приобрести доступ на 2 месяца и получить 1 месяц в подарок! Со следующими запусками стоимость Клуба будет только расти, и таких шикарных условий уже не будет!

Условия набора в Клуб - всё те же:

⚠️ Только 20 человек в первый запуск. Следующий запуск - с февраля 2025 года. Так что если понравилось расписание января 👇, то попасть на него можно будет до 31 октября. Всё.

⚠️ Только на базе предварительно заполненной Анкеты. Ссылка на оплату Клуба начнет рассылаться 29 октября в индивидуальном порядке и не будет опубликована в общем доступе.

⚠️ В первый день открытия Клуба (29 октября) ссылку получат те, кто ранее проходил у меня какое-либо обучение (включая лекции на базе Институтов, Курс ФинСов или личное наставничество). Во второй день (30 октября) ссылку получат все остальные. Правда, не исключена такая ситуация, при которой 20 мест разберут в первый же день, и 30 октября будет торжественно объявлено о закрытии дверей Клуба.

Подробное описание Клуба ФинСов

На сайте FinSov.Group появились два новых раздела.

📆 Подробное расписание работы Клуба ноябрь 2024 - январь 2025

#КлубФинСов включает в себя 7 основных разделов:

1️⃣ Целеполагание

Постановка личных целей в начале месяца и сверка в конце.

2️⃣ Тема месяца

Невозможно охватить разом все аспекты бизнеса финансового советника, но можно каждый месяц выбирать одну тему для дополнительной фокусировки.

Тема ноября - Концепция бизнеса

Тема декабря - Линейка услуг финансового советника

Тема января - Деньги бизнеса

3️⃣ Финансовый продукт

Обзор различных финансовых инструментов.

Продукт ноября - Инвестирование через страховые оболочки

Продукт декабря - Индивидуальный инвестиционный счет (ИИС)

Продукт января - Сравнение результатов активных и пассивных стратегий инвестирования

4️⃣ Совместное написание книги

Задуманный эксперимент, при котором каждый месяц пишется одна глава будущей книги про опыт работы в профессии финансового советника. Все желающие участники Клуба смогут дополнить главу своими примерами. Лучшие примеры в будущем войдут в книгу, а их авторы будут упомянуты.

5️⃣ Книжный клуб

Чтение и обсуждение интересной книги non-fiction, которая будет полезна для бизнеса финансового советника. Книга выбирается совместно с участниками Клуба большинством голосов.

6️⃣ Практикум

Разбор и совместное обсуждение реальных кейсов клиентов. Презентация Личных финансовых планов, выполненных участниками Клуба, с получением обратной связи.

7️⃣ Неформальное общение

И, наконец, в любое время в закрытом чате Telegram можно будет пообщаться с соучастниками по Клубу. Обсуждение новостей, обмен опытом, поздравления с праздниками, мемы и, конечно же, котики!

На скрине представлено расписание Клуба на январь 👇

Остальную информацию можно найти в отдельной презентации, презентация - по ссылке, ссылка - на сайте, игла - в яйце, истина - в вине.

💰 Стоимость Клуба

Приоткрыли завесу тайны в вопросе: Сколько же будет стоить участие в Клубе в ужинах/ походах в кино/ чашках кофе/ попугаях.

Поскольку Клуб только открывается - первый месяц так или иначе будет проходить под эгидой обустройства и докручивания организационных процессов. Именно поэтому только в первый запуск есть отличная возможность приобрести доступ на 2 месяца и получить 1 месяц в подарок! Со следующими запусками стоимость Клуба будет только расти, и таких шикарных условий уже не будет!

Условия набора в Клуб - всё те же:

⚠️ Только 20 человек в первый запуск. Следующий запуск - с февраля 2025 года. Так что если понравилось расписание января 👇, то попасть на него можно будет до 31 октября. Всё.