📤 Отчетный период ушел - вопросы остались

Вчера торжественно закончился срок подачи отчетности по зарубежным счетам. Несмотря на то, что в этом году срок был продлен аж на 3 дня - до 3 июня - всё равно многие традиционно оставили сие неприятное действо на крайний момент и… ожидаемо получили сообщение на сайте налоговой: “Сервис временно недоступен по причине проведения технических работ”. Ну как тут не воскликнуть в стиле наших мам: “А я предупреждала!”.

Однако, несмотря на окончание отчетного периода, в наш адрес продолжают сыпаться вопросы, поэтому решила ответить на них скопом.

❓ Что делать, если я не успел подать отчет?

Лучше всё-таки подать отчет с опозданием и получить возможный штраф в размере 1000-1500р., чем не подать вообще и позже получить уже возросший штраф в размере 4000-5000р.

❓Я подал отчет вовремя. Надо ли что-то ещё делать?

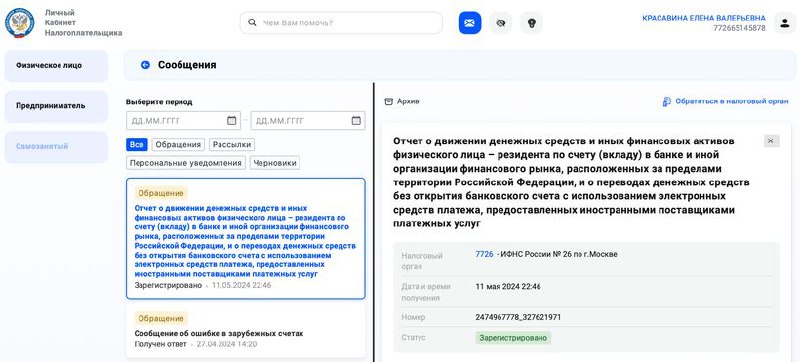

На всякий случай лучше зайти в личный кабинет налоговой и посмотреть: всё ли нормально с принятием отчета. Для этого можно нажать на значок “письмо” на верхней панели и найти ветку “Обращение” по поводу отчета. Если там стоит статус “Зарегистрировано” (см. скрин 👇), то всё хорошо. Редко, но случается, что приходит Уведомление об отказе в приеме из-за ошибок, содержащихся в отчете.

Кстати, историю на тему “Сообщение об ошибке в зарубежных счетах” со скрина можно прочитать здесь.

❓Что делать, если мне пришло уведомление об ошибке в отчете?

Во-первых, поздравить себя с тем, что штраф вам уже не грозит, потому что отчет вы подали вовремя. Соответственно, теперь, даже если вы подадите исправленный отчет после 3 июня - ответственность за нарушение сроков вас не коснется.

Во-вторых, разобраться: в чем была причина ошибки. К сожалению, из Уведомления порой сложно понять, что не так, ведь там может быть написано что-то вроде: “Ошибки служебной части обмена, титульного листа отчетности”. И пойди пойми - что сие означает.

Поэтому своим клиентам предлагаю следующий процесс:

1. Заполнить в личном кабинете налоговой отчет с номером корректировки “1” (через кнопку «Уточнить отчет»).

2. Не отправляя его в налоговую, сделать полный скрин всех заполненных строк.

3. Выслать скрин мне на проверку.

4. Если я нахожу ошибку - сообщаю. Отчет с правками высылается в налоговую.

5. Если не нахожу - отчет высылается как есть и ждем ответа от налоговой. Если уже и в этот раз опять выдаст ошибку - то будем писать официальный запрос: “Не будет ли столь любезен многоуважаемый джинн разъяснить”.

В принципе, те, кто не является моими клиентами, также могут воспользоваться данной услугой, но для них помощь уже будет платной. Для этого можно написать письмо на [email protected] или в Телеграм @Finkrasa_office

Вчера торжественно закончился срок подачи отчетности по зарубежным счетам. Несмотря на то, что в этом году срок был продлен аж на 3 дня - до 3 июня - всё равно многие традиционно оставили сие неприятное действо на крайний момент и… ожидаемо получили сообщение на сайте налоговой: “Сервис временно недоступен по причине проведения технических работ”. Ну как тут не воскликнуть в стиле наших мам: “А я предупреждала!”.

Однако, несмотря на окончание отчетного периода, в наш адрес продолжают сыпаться вопросы, поэтому решила ответить на них скопом.

❓ Что делать, если я не успел подать отчет?

Лучше всё-таки подать отчет с опозданием и получить возможный штраф в размере 1000-1500р., чем не подать вообще и позже получить уже возросший штраф в размере 4000-5000р.

❓Я подал отчет вовремя. Надо ли что-то ещё делать?

На всякий случай лучше зайти в личный кабинет налоговой и посмотреть: всё ли нормально с принятием отчета. Для этого можно нажать на значок “письмо” на верхней панели и найти ветку “Обращение” по поводу отчета. Если там стоит статус “Зарегистрировано” (см. скрин 👇), то всё хорошо. Редко, но случается, что приходит Уведомление об отказе в приеме из-за ошибок, содержащихся в отчете.

Кстати, историю на тему “Сообщение об ошибке в зарубежных счетах” со скрина можно прочитать здесь.

❓Что делать, если мне пришло уведомление об ошибке в отчете?

Во-первых, поздравить себя с тем, что штраф вам уже не грозит, потому что отчет вы подали вовремя. Соответственно, теперь, даже если вы подадите исправленный отчет после 3 июня - ответственность за нарушение сроков вас не коснется.

Во-вторых, разобраться: в чем была причина ошибки. К сожалению, из Уведомления порой сложно понять, что не так, ведь там может быть написано что-то вроде: “Ошибки служебной части обмена, титульного листа отчетности”. И пойди пойми - что сие означает.

Поэтому своим клиентам предлагаю следующий процесс:

1. Заполнить в личном кабинете налоговой отчет с номером корректировки “1” (через кнопку «Уточнить отчет»).

2. Не отправляя его в налоговую, сделать полный скрин всех заполненных строк.

3. Выслать скрин мне на проверку.

4. Если я нахожу ошибку - сообщаю. Отчет с правками высылается в налоговую.

5. Если не нахожу - отчет высылается как есть и ждем ответа от налоговой. Если уже и в этот раз опять выдаст ошибку - то будем писать официальный запрос: “Не будет ли столь любезен многоуважаемый джинн разъяснить”.

В принципе, те, кто не является моими клиентами, также могут воспользоваться данной услугой, но для них помощь уже будет платной. Для этого можно написать письмо на [email protected] или в Телеграм @Finkrasa_office

{kind=link}

👍5❤3🤔1

💼 Обучение и наставничество для финансовых советников

И для тех, кто только присматривается к профессии финансового советника, и для тех, кто уже пробует делать первые шаги в нашем бизнесе - два важных объявления.

1️⃣ Официальное повышение квалификации

18 июня 2024 г. стартует летний поток курса “Финансовый консультант - инвестиционный советник”, который по сути совмещает 2 цели в одной:

- Дает знания, необходимые в работе финансового советника = закладывает фундамент, который потом можно надстраивать в выбранных темах

- Выдает официальное Удостоверение о повышении квалификации = есть чем подтвердить свою компетенцию перед клиентами

Я в этом курсе веду аж три лекции:

🎓 Личные финансы и защита от рисков. Всевозможные риски (риск утраты трудоспособности, дохода и имущества, инвестиционные и политические риски, а также действия третьих лиц) и различные способы защиты от них. Эдакая гремучая смесь из финансовых инструментов и законодательства - всё, как я люблю)

🎓 Бизнес финансового советника. Подробный разбор из пяти заблуждений начинающих финансовых советников, а также откровенно - возможные источники доходов специалиста в этой области и варианты выстраивания бизнеса.

🎓 Работа финансового советника с клиентами. И, наконец, грандиозный замес маркетинга на базе двух теорий типологии клиентов: спиральной динамики и архетипов Юнга. Моя исключительно авторская разработка, которая снимает сразу кучу вопросов из серии: “Где взять клиентов?” и “Что им предложить?”.

На изготовление каждой презентации у меня ушло более 11 часов чистого времени + 15 лет практического опыта + множество курсов и повышений квалификации. Если бы мне вот эту информацию дали в 2008 году, когда я только начинала свою деятельность… ох, скольких ошибок, потерь времени и денег удалось бы избежать! И, что уж там, здорово порадовала обратная связь, что мои лекции были самыми интересными как по структуре и качеству информации, так и по оформлению презентаций и манере проведения. Честно скажу: горжусь тем результатом, который получился!

🏆 И, скорее всего, в этом потоке 8 августа я буду принимать итоговый экзамен и выдавать аттестаты всем успешно прошедшим курс. С уверенностью скажу, что для меня лично эта почетная обязанность будет не менее волнительна, чем для сдающих. Так что, как в том мультике про котенка по имени Гав: “Давайте бояться вместе”)

В общем, курс “Финансовый консультант - инвестиционный советник” - отличная возможность заложить успешный старт своей новой профессии. При оформлении по моей фамилии можно получить скидку. Так что кто туда пойдет - увидимся лично (или онлайн).

2️⃣ Наставничество для финансовых советников

Даже после самого качественного обучения всё равно возникают вопросы: “А как это всё применить лично мне?” и “А за что хвататься?”.

Рада сообщить, что уже с 1 сентября я планирую стартовать совсем новый формат для поддержки финансовых советников, который будет включать в себя:

- Постоянное сопровождение бизнеса и ответы на вопросы;

- Разбор сложных кейсов клиентов и обмен опытом;

- “Поддерживающее” обучение и информация о новостях;

- Общение и встречи с коллегами;

- И многое другое

❗️Тем, кто заинтересован в прохождении наставничества - просьба заполнить небольшую Анкету (тем, кто уже её заполнял - второй раз это делать не нужно).

Все заполнившие Анкету первыми будут получать все новости о проекте со специальными предложениями.

P.S. Для “затравки” - очередной слайд из моей презентации для курса МФЦ про бизнес финансового советника. Будем разбирать как реальные кейсы клиентов, так и успешные примеры позиционирования действующих финансовых советников. Особое внимание предлагаю обратить на номер слайда, впечатлиться и настроиться на солидный объем крайне полезной информации)

И для тех, кто только присматривается к профессии финансового советника, и для тех, кто уже пробует делать первые шаги в нашем бизнесе - два важных объявления.

1️⃣ Официальное повышение квалификации

18 июня 2024 г. стартует летний поток курса “Финансовый консультант - инвестиционный советник”, который по сути совмещает 2 цели в одной:

- Дает знания, необходимые в работе финансового советника = закладывает фундамент, который потом можно надстраивать в выбранных темах

- Выдает официальное Удостоверение о повышении квалификации = есть чем подтвердить свою компетенцию перед клиентами

Я в этом курсе веду аж три лекции:

🎓 Личные финансы и защита от рисков. Всевозможные риски (риск утраты трудоспособности, дохода и имущества, инвестиционные и политические риски, а также действия третьих лиц) и различные способы защиты от них. Эдакая гремучая смесь из финансовых инструментов и законодательства - всё, как я люблю)

🎓 Бизнес финансового советника. Подробный разбор из пяти заблуждений начинающих финансовых советников, а также откровенно - возможные источники доходов специалиста в этой области и варианты выстраивания бизнеса.

🎓 Работа финансового советника с клиентами. И, наконец, грандиозный замес маркетинга на базе двух теорий типологии клиентов: спиральной динамики и архетипов Юнга. Моя исключительно авторская разработка, которая снимает сразу кучу вопросов из серии: “Где взять клиентов?” и “Что им предложить?”.

На изготовление каждой презентации у меня ушло более 11 часов чистого времени + 15 лет практического опыта + множество курсов и повышений квалификации. Если бы мне вот эту информацию дали в 2008 году, когда я только начинала свою деятельность… ох, скольких ошибок, потерь времени и денег удалось бы избежать! И, что уж там, здорово порадовала обратная связь, что мои лекции были самыми интересными как по структуре и качеству информации, так и по оформлению презентаций и манере проведения. Честно скажу: горжусь тем результатом, который получился!

🏆 И, скорее всего, в этом потоке 8 августа я буду принимать итоговый экзамен и выдавать аттестаты всем успешно прошедшим курс. С уверенностью скажу, что для меня лично эта почетная обязанность будет не менее волнительна, чем для сдающих. Так что, как в том мультике про котенка по имени Гав: “Давайте бояться вместе”)

В общем, курс “Финансовый консультант - инвестиционный советник” - отличная возможность заложить успешный старт своей новой профессии. При оформлении по моей фамилии можно получить скидку. Так что кто туда пойдет - увидимся лично (или онлайн).

2️⃣ Наставничество для финансовых советников

Даже после самого качественного обучения всё равно возникают вопросы: “А как это всё применить лично мне?” и “А за что хвататься?”.

Рада сообщить, что уже с 1 сентября я планирую стартовать совсем новый формат для поддержки финансовых советников, который будет включать в себя:

- Постоянное сопровождение бизнеса и ответы на вопросы;

- Разбор сложных кейсов клиентов и обмен опытом;

- “Поддерживающее” обучение и информация о новостях;

- Общение и встречи с коллегами;

- И многое другое

❗️Тем, кто заинтересован в прохождении наставничества - просьба заполнить небольшую Анкету (тем, кто уже её заполнял - второй раз это делать не нужно).

Все заполнившие Анкету первыми будут получать все новости о проекте со специальными предложениями.

P.S. Для “затравки” - очередной слайд из моей презентации для курса МФЦ про бизнес финансового советника. Будем разбирать как реальные кейсы клиентов, так и успешные примеры позиционирования действующих финансовых советников. Особое внимание предлагаю обратить на номер слайда, впечатлиться и настроиться на солидный объем крайне полезной информации)

{kind=link}

👍9🔥6❤3

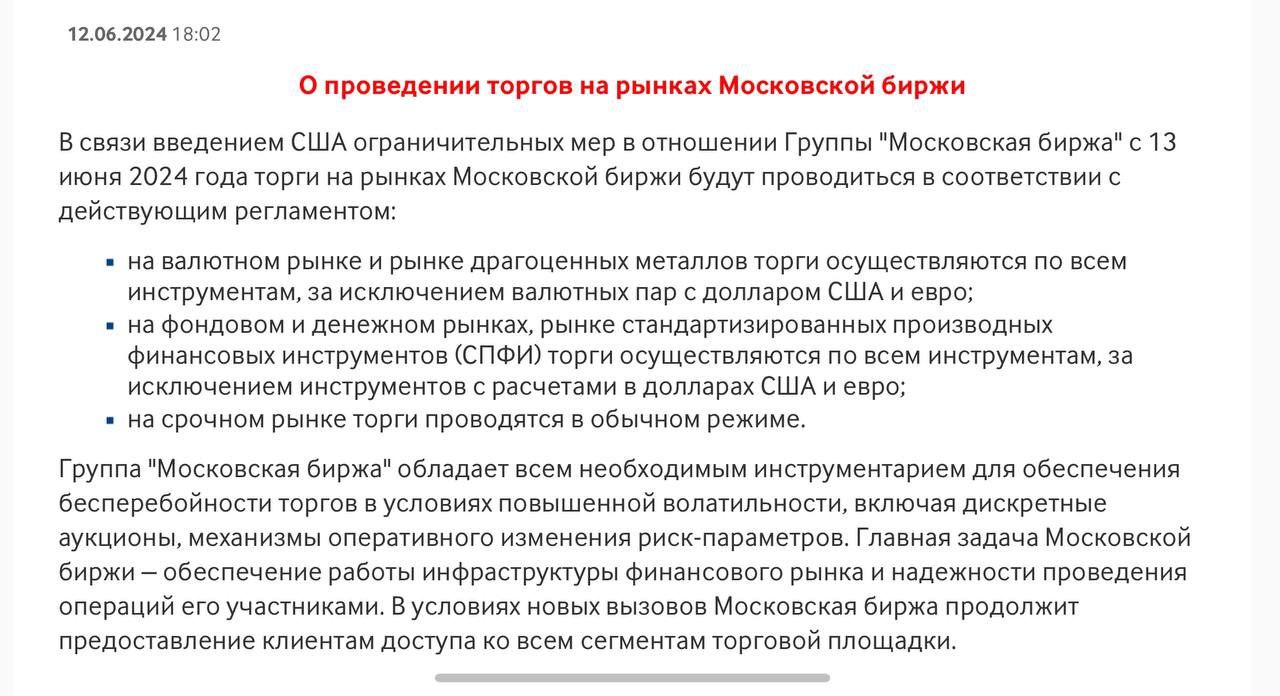

🔥 США ввели санкции против Московской биржи, НКЦ и НРД.

В принципе, это ожидалось давно, и я об этом также предупреждала.

В первую очередь это повлияет на невозможность определения курса валют на биржевых торгах. Соответственно, будут вводиться иные механизмы определения курса доллара.

Также в список попали:

- Банк Точка

- СОГАЗ

- Гознак

- РНПК - Российская Национальная Перестраховочная Компания

- Ситроникс КТ

- Газпром Инвест

- и другие - подробный список здесь

В принципе, это ожидалось давно, и я об этом также предупреждала.

В первую очередь это повлияет на невозможность определения курса валют на биржевых торгах. Соответственно, будут вводиться иные механизмы определения курса доллара.

Также в список попали:

- Банк Точка

- СОГАЗ

- Гознак

- РНПК - Российская Национальная Перестраховочная Компания

- Ситроникс КТ

- Газпром Инвест

- и другие - подробный список здесь

{kind=link}

🤔5🤬3🤯2👍1

🔥 Банк России опубликовал официальные разъяснения:

1️⃣ Приостанавливаются биржевые торги и расчеты в евро и долларах. В других валютах - продолжаться будут.

2️⃣ Сделки с долларом и евро продолжатся на внебиржевом рынке. Для определения курса будет использована банковская отчетность и сведения, поступающие от цифровых платформ внебиржевых торгов.

3️⃣ Можно продолжать покупать доллары и евро через российские банки. Валюта на счетах остается сохранной.

1️⃣ Приостанавливаются биржевые торги и расчеты в евро и долларах. В других валютах - продолжаться будут.

2️⃣ Сделки с долларом и евро продолжатся на внебиржевом рынке. Для определения курса будет использована банковская отчетность и сведения, поступающие от цифровых платформ внебиржевых торгов.

3️⃣ Можно продолжать покупать доллары и евро через российские банки. Валюта на счетах остается сохранной.

👍6🤔6

⚠️ Внимание обладателям счетов в банке Фридом Финанс (Казахстан)

За всеми этими новостями чуть не упустили не менее важную новость.

❓ Что произошло?

20 мая 2024 года АО «Банк Фридом Финанс Казахстан» сменило название на Акционерное общество «Фридом Банк Казахстан». Полное официальное наименование Банка на казахском языке «Фридом Банк Қазақстан» Акционерлік қоғамы. На английском – «Freedom Bank Kazakhstan» Joint Stock Company.

❓Какие последствия для клиентов из России?

По Закону необходимо в месячный срок предоставлять уведомление об изменении реквизитов счетов в зарубежных организациях. Таким образом, необходимо до 20 июня 2024 года подать уведомление, то есть осталась ровно неделя!

❓Что будет, если не подать уведомление?

ч.2-2.1 ст.15.25 КоАП РФ:

- За предоставление уведомления с опозданием – штраф в размере от 1000р. до 1500р.

- За непредоставление уведомления – штраф от 4000р. до 5000р.

❓Каким образом подать уведомление?

Проще всего это сделать через личный кабинет на сайте налоговой:

1. Заходим в “Каталог обращений” → “Информировать о счете в иностранном банке” → “Уведомление об изменении реквизитов счета (вклада) в банке, расположенном за пределами РФ” → “Подать заявление”.

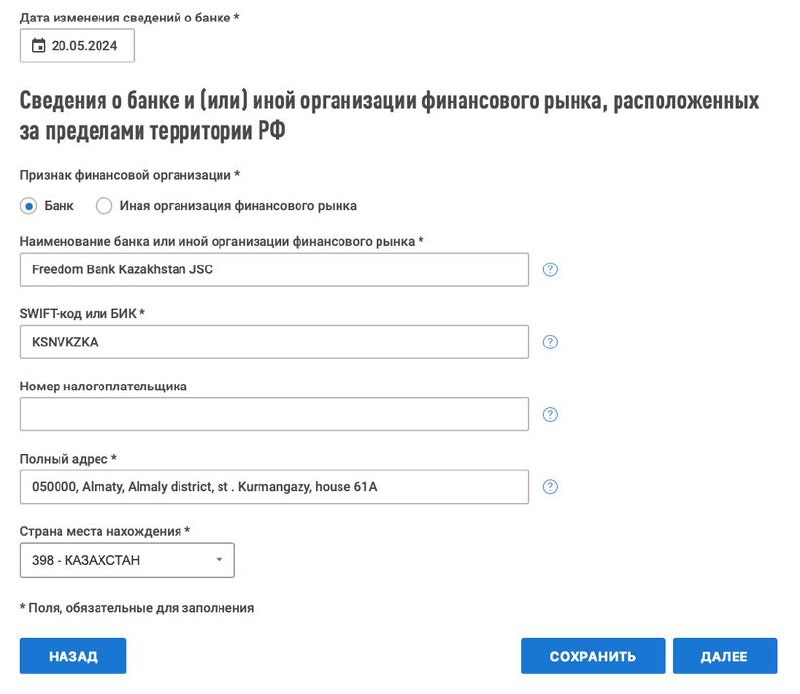

2. В открывшемся окне выбираем признак уведомления - “во исполнение части 2 статьи 12 Федерального закона от 10.12.2003 N 173-ФЗ”. Затем выбираем пункт “Сообщить об изменении сведений о банке”. И, наконец, выбираем тот счет в банке, по которому надо подать уведомление.

3. В разделе “Сведения о банке, расположенном за пределами территории РФ, до изменения его реквизитов” заполняем только “Дата изменения сведений о банке” и ставим 20 мая 2024 года.

4. В разделе “Сведения о банке, расположенном за пределами территории РФ” меняем только название на Freedom Bank Kazakhstan JSC. Остальные данные остаются старыми - просто копируем их из раздела выше. В результате должно получиться как на скрине 👇

5. Внимание! Процедуру повторить по всем счетам, которые есть в банке Фридом Финанс!

За всеми этими новостями чуть не упустили не менее важную новость.

❓ Что произошло?

20 мая 2024 года АО «Банк Фридом Финанс Казахстан» сменило название на Акционерное общество «Фридом Банк Казахстан». Полное официальное наименование Банка на казахском языке «Фридом Банк Қазақстан» Акционерлік қоғамы. На английском – «Freedom Bank Kazakhstan» Joint Stock Company.

❓Какие последствия для клиентов из России?

По Закону необходимо в месячный срок предоставлять уведомление об изменении реквизитов счетов в зарубежных организациях. Таким образом, необходимо до 20 июня 2024 года подать уведомление, то есть осталась ровно неделя!

❓Что будет, если не подать уведомление?

ч.2-2.1 ст.15.25 КоАП РФ:

- За предоставление уведомления с опозданием – штраф в размере от 1000р. до 1500р.

- За непредоставление уведомления – штраф от 4000р. до 5000р.

❓Каким образом подать уведомление?

Проще всего это сделать через личный кабинет на сайте налоговой:

1. Заходим в “Каталог обращений” → “Информировать о счете в иностранном банке” → “Уведомление об изменении реквизитов счета (вклада) в банке, расположенном за пределами РФ” → “Подать заявление”.

2. В открывшемся окне выбираем признак уведомления - “во исполнение части 2 статьи 12 Федерального закона от 10.12.2003 N 173-ФЗ”. Затем выбираем пункт “Сообщить об изменении сведений о банке”. И, наконец, выбираем тот счет в банке, по которому надо подать уведомление.

3. В разделе “Сведения о банке, расположенном за пределами территории РФ, до изменения его реквизитов” заполняем только “Дата изменения сведений о банке” и ставим 20 мая 2024 года.

4. В разделе “Сведения о банке, расположенном за пределами территории РФ” меняем только название на Freedom Bank Kazakhstan JSC. Остальные данные остаются старыми - просто копируем их из раздела выше. В результате должно получиться как на скрине 👇

5. Внимание! Процедуру повторить по всем счетам, которые есть в банке Фридом Финанс!

{kind=link}

👍11🔥4🤔2😱1

🆕 С 01 июля 2024 года изменятся формы уведомлений о зарубежных счетах

Ещё одно, последнее сказанье — и, надеюсь, летопись по различной отчётности окончена моя. А то - не знаю, как вам - но мне лично эта тема изрядно поднадоела)

Итак. Законодатели порадовали нас Приказом ФНС России от 26 апреля 2024 года № СД-7-14/349@, а вместе с ним - новыми формами, которые будут актуальны с 1 июля:

- Уведомление об открытии зарубежного счета.

- Уведомление о закрытии зарубежного счета.

- Уведомление об изменении реквизитов зарубежного счета (как раз то, что мы с вами заполняли совсем недавно в отношении Банка Фридом Финанс).

❓Чем нам грозят изменения?

Я внимательно сравнила старые формы и новые, и у меня есть только одно слово для выражения всех изменений: “Причесали”.

Так, например, строка “Наименование банка или инои организации финансового рынка” изменилась на “Наименование (цифрами и буквами латинского алфавита)”.

А во фразу “Номер налогоплательщика (его аналог), присвоенныи налоговым органом (иным уполномоченным органом) в иностранном государстве (территории), налоговым резидентом которого является банк или иная организация финансового рынка” было добавлено “(при наличии)”.

В общем, ничего такого, о чём стоило бы говорить и по поводу чего стоило бы волноваться.

❓Что делать с этой информацией?

- Тем, кто привык подавать все отчеты через личный кабинет на сайте налоговой - закрыть этот пост и пойти заниматься своими делами. Налоговая сама обновит все формы, поэтому когда бы ни понадобилось отчитаться - всё будет актуально.

- Тем же, кто подает отчетность в бумажном виде - отслеживать изменения и после 1 июля 2024 года скачивать новые формы вот отсюда.

Ещё одно, последнее сказанье — и, надеюсь, летопись по различной отчётности окончена моя. А то - не знаю, как вам - но мне лично эта тема изрядно поднадоела)

Итак. Законодатели порадовали нас Приказом ФНС России от 26 апреля 2024 года № СД-7-14/349@, а вместе с ним - новыми формами, которые будут актуальны с 1 июля:

- Уведомление об открытии зарубежного счета.

- Уведомление о закрытии зарубежного счета.

- Уведомление об изменении реквизитов зарубежного счета (как раз то, что мы с вами заполняли совсем недавно в отношении Банка Фридом Финанс).

❓Чем нам грозят изменения?

Я внимательно сравнила старые формы и новые, и у меня есть только одно слово для выражения всех изменений: “Причесали”.

Так, например, строка “Наименование банка или инои организации финансового рынка” изменилась на “Наименование (цифрами и буквами латинского алфавита)”.

А во фразу “Номер налогоплательщика (его аналог), присвоенныи налоговым органом (иным уполномоченным органом) в иностранном государстве (территории), налоговым резидентом которого является банк или иная организация финансового рынка” было добавлено “(при наличии)”.

В общем, ничего такого, о чём стоило бы говорить и по поводу чего стоило бы волноваться.

❓Что делать с этой информацией?

- Тем, кто привык подавать все отчеты через личный кабинет на сайте налоговой - закрыть этот пост и пойти заниматься своими делами. Налоговая сама обновит все формы, поэтому когда бы ни понадобилось отчитаться - всё будет актуально.

- Тем же, кто подает отчетность в бумажном виде - отслеживать изменения и после 1 июля 2024 года скачивать новые формы вот отсюда.

{kind=link}

👍14🤔1

🇺🇸 США частично приостановили действие соглашения об избежании двойного налогообложения с РФ

В общем, не прошло и года с момента принятия Указа Президента РФ №585, которым Россия в одностороннем порядке приостановила действие ряда статей Соглашений об избежании двойного налогообложения с 38 недружественными странами, как ожидаемо последовал зеркальный ответ.

❓Что осталось неизменным?

Налог, уплаченный в США, по-прежнему можно зачесть в России.

НДФЛ от продажи активов по-прежнему будет уплачиваться только в России.

❓Что изменилось?

Ранее налог на дивиденды с американских ценных бумаг составлял 10% в США + 3-5% в России. Теперь США будет снимать налог на дивиденды в размере 30%. Соответственно, в России налог на дивиденды с американских ценных бумаг взыматься не будет.

❓Что делать обладателям счетов в Interactive Brokers?

У владельцев открытых американских брокерских счетов есть 3 варианта:

1️⃣ Не делать ничего

Изменения вступают в силу 16 августа 2024 года. Соответственно, в следующем году придется пройти хороший такой квест по расчету налога на дивиденды:

- По дивидендам, полученным до 16 августа - рассчитать налог по старым правилам.

- По дивидендам, полученным после 16 августа - перестать считать налог (и постараться в случае необходимости донести эту позицию до налоговой).

- По проданным активам и остальным доходам - рассчитать НДФЛ по российскому законодательству.

2️⃣ Составить портфель без американских активов, начисляющих дивиденды

Раньше я посоветовала бы в данном случае обратить взор на европейские аналоги тех же американских ETF’s, убив при этом двух зайцев:

- и налог на дивиденды убрав;

- и защитив капитал от налога на наследство в 40%.

Но… Увы, европейские активы ныне не доступны россиянам. Так что совет “обойтись без дивидендов” в принципе реализуем, но не факт, что последствия этого решения в принципе “перевесят” выгоды от избежания налога на дивиденды.

3️⃣ Перевести активы под оболочку страхового полиса

По-прежнему можно перевести активы и деньги в аналог брокерского счета под оболочкой страхового полиса.

В чём будет преимущество в контексте сегодняшней новости?

- через страховой полис можно инвестировать в любые активы, включая европейские. У меня есть клиенты, которые используют аналоги американских фондов для получения пассивного дохода без уплаты налога на дивиденды.

- на страховой полис распространяется льготное налогообложение.

- и, наконец, в полис можно добавить любых наследников в любых долях и без необходимости платить налог в 40%, в отличие от брокерского счета.

Процедура и подробности перевода активов.

В общем… “Думайте сами, решайте сами”, ну или добро пожаловать на консультации - подумаем вместе!

@finkrasa

В общем, не прошло и года с момента принятия Указа Президента РФ №585, которым Россия в одностороннем порядке приостановила действие ряда статей Соглашений об избежании двойного налогообложения с 38 недружественными странами, как ожидаемо последовал зеркальный ответ.

❓Что осталось неизменным?

Налог, уплаченный в США, по-прежнему можно зачесть в России.

НДФЛ от продажи активов по-прежнему будет уплачиваться только в России.

❓Что изменилось?

Ранее налог на дивиденды с американских ценных бумаг составлял 10% в США + 3-5% в России. Теперь США будет снимать налог на дивиденды в размере 30%. Соответственно, в России налог на дивиденды с американских ценных бумаг взыматься не будет.

❓Что делать обладателям счетов в Interactive Brokers?

У владельцев открытых американских брокерских счетов есть 3 варианта:

1️⃣ Не делать ничего

Изменения вступают в силу 16 августа 2024 года. Соответственно, в следующем году придется пройти хороший такой квест по расчету налога на дивиденды:

- По дивидендам, полученным до 16 августа - рассчитать налог по старым правилам.

- По дивидендам, полученным после 16 августа - перестать считать налог (и постараться в случае необходимости донести эту позицию до налоговой).

- По проданным активам и остальным доходам - рассчитать НДФЛ по российскому законодательству.

2️⃣ Составить портфель без американских активов, начисляющих дивиденды

Раньше я посоветовала бы в данном случае обратить взор на европейские аналоги тех же американских ETF’s, убив при этом двух зайцев:

- и налог на дивиденды убрав;

- и защитив капитал от налога на наследство в 40%.

Но… Увы, европейские активы ныне не доступны россиянам. Так что совет “обойтись без дивидендов” в принципе реализуем, но не факт, что последствия этого решения в принципе “перевесят” выгоды от избежания налога на дивиденды.

3️⃣ Перевести активы под оболочку страхового полиса

По-прежнему можно перевести активы и деньги в аналог брокерского счета под оболочкой страхового полиса.

В чём будет преимущество в контексте сегодняшней новости?

- через страховой полис можно инвестировать в любые активы, включая европейские. У меня есть клиенты, которые используют аналоги американских фондов для получения пассивного дохода без уплаты налога на дивиденды.

- на страховой полис распространяется льготное налогообложение.

- и, наконец, в полис можно добавить любых наследников в любых долях и без необходимости платить налог в 40%, в отличие от брокерского счета.

Процедура и подробности перевода активов.

В общем… “Думайте сами, решайте сами”, ну или добро пожаловать на консультации - подумаем вместе!

@finkrasa

{kind=link}

👍7🤔3🔥2❤1

Минутка личного контента в выходной день.

Сын закончил школу с золотой медалью и максимальными баллами по ЕГЭ по всей школе:

- русский язык - 94

- профильная математика - 96

- информатика - 98

Горжусь неимоверно! ☺️

P.S. Папарацци из меня никакой - поэтому пока есть только селфи. Радует, что на выпускном было много профессиональных фотографов, поэтому без качественного запечатления памятного праздника не останемся 😅

P.P.S. Диалог нынешним утром:

- Ну что, Коль, наконец лето и отдых?!

- О, кстати, спасибо, что напомнила! Мне же там еще один курс по IT надо оплатить до конца июня - пойду куплю.

- 😳

P.P.P.S. И, продолжая тему самостоятельных покупок детей… Поняла, что с момента написания в 2013 году книги “Дети и деньги” существенно продвинула эту тему. Так, мои дети сами осуществляют часть повседневных трат, самостоятельно накапливают на крупные покупки а-ля компьютеры и телефоны, а с прошлого года сын официально стал инвестором. Если интересно - могу отдельно более подробно осветить эту тему.

Сын закончил школу с золотой медалью и максимальными баллами по ЕГЭ по всей школе:

- русский язык - 94

- профильная математика - 96

- информатика - 98

Горжусь неимоверно! ☺️

P.S. Папарацци из меня никакой - поэтому пока есть только селфи. Радует, что на выпускном было много профессиональных фотографов, поэтому без качественного запечатления памятного праздника не останемся 😅

P.P.S. Диалог нынешним утром:

- Ну что, Коль, наконец лето и отдых?!

- О, кстати, спасибо, что напомнила! Мне же там еще один курс по IT надо оплатить до конца июня - пойду куплю.

- 😳

P.P.P.S. И, продолжая тему самостоятельных покупок детей… Поняла, что с момента написания в 2013 году книги “Дети и деньги” существенно продвинула эту тему. Так, мои дети сами осуществляют часть повседневных трат, самостоятельно накапливают на крупные покупки а-ля компьютеры и телефоны, а с прошлого года сын официально стал инвестором. Если интересно - могу отдельно более подробно осветить эту тему.

{kind=link}

🔥46👏15❤10👍2

🆕 Приняты изменения налоговой системы

12 июля Закон официально прошел все стадии согласований и подписаний, однако большинство новых правил начнут своё действие только с 2025 г. Соответственно, сейчас самое время - более подробно разобраться в нововведениях, дабы успеть “подложить соломку”. Для этого предлагается следующий алгоритм.

1️⃣ Изучаем законодательство

На эту тему я уже писала вот здесь. Также более полный и подробный разбор выложен на сайте “Гарант”.

2️⃣ Обращаем внимание на всё, что может затронуть конкретно нас

Понятно, что первым и основным привлекает к себе внимание новый расчет НДФЛ, но и в этом случае далеко не всем может быть актуальна данная информация: у кого-то НДФЛ не выходит за годовой доход в 2,4 млн. рублей, а у кого-то он может отсутствовать вовсе.

Однако даже если информация об НДФЛ актуальна - хорошо также уделить внимание и другим статьям, которые могут сказаться на личном финансовом положении. Например:

- имеющиеся инвестиции и срок владения ими на данный момент;

- наличие несовершеннолетних детей и изменения в стандартных налоговых вычетах;

- частота поездок по России и влияние на это нового туристического налога;

- наличие недвижимости стоимостью свыше 300 млн. рублей;

- и даже (да-да!) мысли о том: “А не пора ли подать на развод?”, ведь с 2025 года регистрация за расторжение брака вырастет аж в 15 (!!!) раз!

3️⃣ Устраиваем мозговой штурм

В том случае, если будущие нововведения отрицательно скажутся на личном бюджете, самое время устроить мозговой штурм на тему: “Что можно успеть сделать за оставшиеся полгода?”. Записываем всё - даже самые на первый взгляд “бредовые” идеи! Например:

- Зарегистрировать ИП и часть дохода перевести на него, снизив тем самым базу для НДФЛ.

- “Перетряхнуть” инвестиции. Возможно, что-то продать, чтобы заплатить налог за 2024 год. Возможно, переложить в другие активы или “завернуть” в другую юридическую оболочку а-ля ЗПИФ, личный фонд, полис страхования и т.д.

- Посетить интересные туристические места в России в этом году - особенно если давно откладывали поездку.

- Переехать.

-Успеть развестись в этом году… Сходить на консультацию к семейному психологу.

4️⃣ Считаем выгоду различных сценариев

На этом этапе проводится сверка с извечным вопросом: “Что более выгодно?”.

Скорее всего, платить повышенный налог на владение дорогостоящей недвижимости в результате окажется эффективней, нежели в ближайшие полгода затевать переезд с ремонтом. Да и смириться с туристическим налогом и заранее включить его в планирование бюджета будущей поездки может быть более разумным, нежели экстренно отправляться в путешествие в последний момент не по самым выгодным ценам на отели и самолеты.

Однако оценить свою инвестиционную стратегию через призму нового законодательства уж точно будет совсем не лишним! Хотите поговорить об этом?

5️⃣ Действовать нельзя смириться

И, наконец, последним пунктом правильно ставим запятую)

P.S. хотя… Нет, пожалуй! Последним пунктом будет: “Ждем дальнейшее изменение законодательства”. Что-то мне подсказывает, что новый Закон - это только первая ласточка, и за ней полетят и другие…

Теперь - точно всё!

@finkrasa

12 июля Закон официально прошел все стадии согласований и подписаний, однако большинство новых правил начнут своё действие только с 2025 г. Соответственно, сейчас самое время - более подробно разобраться в нововведениях, дабы успеть “подложить соломку”. Для этого предлагается следующий алгоритм.

1️⃣ Изучаем законодательство

На эту тему я уже писала вот здесь. Также более полный и подробный разбор выложен на сайте “Гарант”.

2️⃣ Обращаем внимание на всё, что может затронуть конкретно нас

Понятно, что первым и основным привлекает к себе внимание новый расчет НДФЛ, но и в этом случае далеко не всем может быть актуальна данная информация: у кого-то НДФЛ не выходит за годовой доход в 2,4 млн. рублей, а у кого-то он может отсутствовать вовсе.

Однако даже если информация об НДФЛ актуальна - хорошо также уделить внимание и другим статьям, которые могут сказаться на личном финансовом положении. Например:

- имеющиеся инвестиции и срок владения ими на данный момент;

- наличие несовершеннолетних детей и изменения в стандартных налоговых вычетах;

- частота поездок по России и влияние на это нового туристического налога;

- наличие недвижимости стоимостью свыше 300 млн. рублей;

- и даже (да-да!) мысли о том: “А не пора ли подать на развод?”, ведь с 2025 года регистрация за расторжение брака вырастет аж в 15 (!!!) раз!

3️⃣ Устраиваем мозговой штурм

В том случае, если будущие нововведения отрицательно скажутся на личном бюджете, самое время устроить мозговой штурм на тему: “Что можно успеть сделать за оставшиеся полгода?”. Записываем всё - даже самые на первый взгляд “бредовые” идеи! Например:

- Зарегистрировать ИП и часть дохода перевести на него, снизив тем самым базу для НДФЛ.

- “Перетряхнуть” инвестиции. Возможно, что-то продать, чтобы заплатить налог за 2024 год. Возможно, переложить в другие активы или “завернуть” в другую юридическую оболочку а-ля ЗПИФ, личный фонд, полис страхования и т.д.

- Посетить интересные туристические места в России в этом году - особенно если давно откладывали поездку.

- Переехать.

-

4️⃣ Считаем выгоду различных сценариев

На этом этапе проводится сверка с извечным вопросом: “Что более выгодно?”.

Скорее всего, платить повышенный налог на владение дорогостоящей недвижимости в результате окажется эффективней, нежели в ближайшие полгода затевать переезд с ремонтом. Да и смириться с туристическим налогом и заранее включить его в планирование бюджета будущей поездки может быть более разумным, нежели экстренно отправляться в путешествие в последний момент не по самым выгодным ценам на отели и самолеты.

Однако оценить свою инвестиционную стратегию через призму нового законодательства уж точно будет совсем не лишним! Хотите поговорить об этом?

5️⃣ Действовать нельзя смириться

И, наконец, последним пунктом правильно ставим запятую)

P.S. хотя… Нет, пожалуй! Последним пунктом будет: “Ждем дальнейшее изменение законодательства”. Что-то мне подсказывает, что новый Закон - это только первая ласточка, и за ней полетят и другие…

Теперь - точно всё!

@finkrasa

{kind=link}

👍11🤔3🔥2❤1

Защита капитала с Красавиной

💾 Сохраняемся, дамы и господа! 📌 Ключевая ставка — 16% Совет директоров Банка России 22 марта 2024 года принял решение сохранить ключевую ставку на уровне 16,00% годовых. Текущее инфляционное давление постепенно ослабевает, но остается высоким. Внутренний…

Please open Telegram to view this post

VIEW IN TELEGRAM

🤔3🤯3👏1

🎓 Вчера принимала экзамен на повышение квалификации для финансовых советников в Институте МФЦ

Три слагаемых для успешной защиты:

1️⃣ Сильная группа

Весь преподавательский состав отметил, что этот выпуск (страшно сказать: 15-й по счету) был как на подбор! Многие - с финансовым бэкграундом за плечами, а то и уже обладатели сертификатов и дипломов в нашей сфере. Так что не удивительно, что три моих лекции проходили в атмосфере: “Успеть ответить на все задаваемые вопросы и нырнуть на ту глубину, погружение на которую изначально не планировалось”. И уж во всей красе это развернулось на экзамене!

Целью выпускной работы было представить готовый финансовый план для клиента. Без преувеличения скажу, что не было “проходных” работ. Каждый не только досконально проработал все разделы плана по программе, но и привнес что-то своё. Так, например, в некоторых работах давалось целое исследование рынка НПФ или сравнительный анализ для покупки квартиры в разных районах Москвы. Также многие добавляли психологическое тестирование клиента, SWOT-анализ и даже колесо финансового баланса. В общем, придраться было особо не к чему, хотя я очень старалась)

2️⃣ Интересные кейсы

11 работ развернулись вчера в цифрах перед нашими глазами, и за каждой - своя жизненная история:

- история про многодетного бизнесмена, закрывшего бизнес и оставшегося с накопленной суммой и негативным прошлым опытом инвестирования;

- молодые родители с планами на ипотеку со средствами от материнского капитала, а в будущем - образование ребенка и свою пенсию;

- семья, готовящаяся к переезду в Европу;

- еще одна семья, уже проживающая в ОАЭ и ведущая бизнес в Марокко;

- женщина предпенсионного возраста, в процессе составления плана за последние пару месяцев круто изменившая свою жизнь, выйдя замуж и уволившись с работы, тем самым вогнав своего финансового консультанта в полнейшую растерянность из-за необходимости постоянных пересчетов и дальнейшей неопределенности планов;

- или другая женщина, наоборот, после развода получившая долю имущества и решающая вопрос: “Что с ней теперь делать?”.

Есть нечто совершенно удивительное в том, когда цифры рисуют настолько выпуклую картину другой жизни, что появляется полное ощущение 4D просмотра фильма в самом крутом кинотеатре! И, что ещё интересней, что все эти истории - абсолютно реальны! Куда там сценаристам до них!

3️⃣ Живое обсуждение

Не удивительно, что два ингредиента в сумме создали третий: каждое выступление сопровождалось вопросами, бурными обсуждениями (а порой - и спорами), приправленными шутками и выражением самых разных эмоций! Так что начали в 18:00 - закончили в 23:00! И то приходилось следить за таймингом - иначе, чую, разошлись бы за полночь!

В общем, вчера рынок финансового консалтинга пополнился 11 отличными специалистами. Жутко интересно будет понаблюдать: как в дальнейшем будет складываться их профессиональный путь.

Иллюстрирую не самой лучшей фотографией, но она мне нынче отозвалась именно своей неидеальностью. Многие со стороны представляют профессию финансового советника примерно как: “весь такой красивый выступает на конференциях, консультирует богатых клиентов и особо не напрягается”. Однако… Изнанка бизнеса выглядит именно так:

- порой - улыбаешься и радуешься успехам клиентов;

- порой - смотришь не в ту сторону и из-за этого что-то упускаешь;

- порой - вообще глаза хочется закрыть, чтобы не видеть: какой там очередной “черный лебедь” пролетает над рынком или что вновь изобразили дорогие законодатели…

И всё это - через усталость, часто - через преодоление себя и внешних обстоятельств…

Но… “Если звезды зажигают - значит, это кому-нибудь нужно?”. И когда тебе сквозь годы прилетает простое человеческое “спасибо” от клиентов - значит, всё было не зря!

В общем, кто давно присматривается к профессии, напоминаю:

- Старт осеннего потока курса “Финансовый консультант - инвестиционный советник” - 26 сентября

- Для тех, кто заинтересован в прохождении наставничества - небольшая Анкета (тем, кто уже её заполнял - второй раз это делать не нужно).

Три слагаемых для успешной защиты:

1️⃣ Сильная группа

Весь преподавательский состав отметил, что этот выпуск (страшно сказать: 15-й по счету) был как на подбор! Многие - с финансовым бэкграундом за плечами, а то и уже обладатели сертификатов и дипломов в нашей сфере. Так что не удивительно, что три моих лекции проходили в атмосфере: “Успеть ответить на все задаваемые вопросы и нырнуть на ту глубину, погружение на которую изначально не планировалось”. И уж во всей красе это развернулось на экзамене!

Целью выпускной работы было представить готовый финансовый план для клиента. Без преувеличения скажу, что не было “проходных” работ. Каждый не только досконально проработал все разделы плана по программе, но и привнес что-то своё. Так, например, в некоторых работах давалось целое исследование рынка НПФ или сравнительный анализ для покупки квартиры в разных районах Москвы. Также многие добавляли психологическое тестирование клиента, SWOT-анализ и даже колесо финансового баланса. В общем, придраться было особо не к чему, хотя я очень старалась)

2️⃣ Интересные кейсы

11 работ развернулись вчера в цифрах перед нашими глазами, и за каждой - своя жизненная история:

- история про многодетного бизнесмена, закрывшего бизнес и оставшегося с накопленной суммой и негативным прошлым опытом инвестирования;

- молодые родители с планами на ипотеку со средствами от материнского капитала, а в будущем - образование ребенка и свою пенсию;

- семья, готовящаяся к переезду в Европу;

- еще одна семья, уже проживающая в ОАЭ и ведущая бизнес в Марокко;

- женщина предпенсионного возраста, в процессе составления плана за последние пару месяцев круто изменившая свою жизнь, выйдя замуж и уволившись с работы, тем самым вогнав своего финансового консультанта в полнейшую растерянность из-за необходимости постоянных пересчетов и дальнейшей неопределенности планов;

- или другая женщина, наоборот, после развода получившая долю имущества и решающая вопрос: “Что с ней теперь делать?”.

Есть нечто совершенно удивительное в том, когда цифры рисуют настолько выпуклую картину другой жизни, что появляется полное ощущение 4D просмотра фильма в самом крутом кинотеатре! И, что ещё интересней, что все эти истории - абсолютно реальны! Куда там сценаристам до них!

3️⃣ Живое обсуждение

Не удивительно, что два ингредиента в сумме создали третий: каждое выступление сопровождалось вопросами, бурными обсуждениями (а порой - и спорами), приправленными шутками и выражением самых разных эмоций! Так что начали в 18:00 - закончили в 23:00! И то приходилось следить за таймингом - иначе, чую, разошлись бы за полночь!

В общем, вчера рынок финансового консалтинга пополнился 11 отличными специалистами. Жутко интересно будет понаблюдать: как в дальнейшем будет складываться их профессиональный путь.

Иллюстрирую не самой лучшей фотографией, но она мне нынче отозвалась именно своей неидеальностью. Многие со стороны представляют профессию финансового советника примерно как: “весь такой красивый выступает на конференциях, консультирует богатых клиентов и особо не напрягается”. Однако… Изнанка бизнеса выглядит именно так:

- порой - улыбаешься и радуешься успехам клиентов;

- порой - смотришь не в ту сторону и из-за этого что-то упускаешь;

- порой - вообще глаза хочется закрыть, чтобы не видеть: какой там очередной “черный лебедь” пролетает над рынком или что вновь изобразили дорогие законодатели…

И всё это - через усталость, часто - через преодоление себя и внешних обстоятельств…

Но… “Если звезды зажигают - значит, это кому-нибудь нужно?”. И когда тебе сквозь годы прилетает простое человеческое “спасибо” от клиентов - значит, всё было не зря!

В общем, кто давно присматривается к профессии, напоминаю:

- Старт осеннего потока курса “Финансовый консультант - инвестиционный советник” - 26 сентября

- Для тех, кто заинтересован в прохождении наставничества - небольшая Анкета (тем, кто уже её заполнял - второй раз это делать не нужно).

{kind=link}

🔥9❤6👍6👏2

❗️Райффайзенбанк перестает совершать исходящие переводы в валюте для физлиц

Райффайзенбанк со 2 сентября 2024 года перестает проводить исходящие переводы в иностранной валюте для всех категорий клиентов – физических лиц.

«Ограничение введено в соответствии с решением группы RBI в связи с предписанием ЕЦБ. Нам жаль, если эта ситуация нарушит ваши финансовые планы, но мы не можем повлиять на это решение», — пояснил оператор поддержки. Другой оператор уточнил корреспонденту Frank Media, что в случае если банк не будет успевать сократить российский бизнес до объемов, требуемых ЕЦБ, то могут закрыться и другие продукты "в угоду требования", чтобы к концу года банк смог выйти на нужный показатель и "не закрыться".

Последний перевод можно будет сделать 30 августа до 16:00, так что если были планы пополнить свои зарубежные инвестиции - самое время этим заняться, не откладывая до осени!

📌 Напоминаю, что по-прежнему доступна услуга “Помощь в подборе зарубежного банковского счета”. Увы, несколько “запасных” счетов нынче - не роскошь, а необходимое средство передвижения для капитала.

Райффайзенбанк со 2 сентября 2024 года перестает проводить исходящие переводы в иностранной валюте для всех категорий клиентов – физических лиц.

«Ограничение введено в соответствии с решением группы RBI в связи с предписанием ЕЦБ. Нам жаль, если эта ситуация нарушит ваши финансовые планы, но мы не можем повлиять на это решение», — пояснил оператор поддержки. Другой оператор уточнил корреспонденту Frank Media, что в случае если банк не будет успевать сократить российский бизнес до объемов, требуемых ЕЦБ, то могут закрыться и другие продукты "в угоду требования", чтобы к концу года банк смог выйти на нужный показатель и "не закрыться".

Последний перевод можно будет сделать 30 августа до 16:00, так что если были планы пополнить свои зарубежные инвестиции - самое время этим заняться, не откладывая до осени!

📌 Напоминаю, что по-прежнему доступна услуга “Помощь в подборе зарубежного банковского счета”. Увы, несколько “запасных” счетов нынче - не роскошь, а необходимое средство передвижения для капитала.

{kind=link}

🤔4😢4🤯1

Защита капитала с Красавиной

💾 Сохраняемся, дамы и господа! 📌 Ключевая ставка — 16% Совет директоров Банка России 22 марта 2024 года принял решение сохранить ключевую ставку на уровне 16,00% годовых. Текущее инфляционное давление постепенно ослабевает, но остается высоким. Внутренний…

Новость аккурат для пятницы, 13-е.

❗️ ЦБ поднял ключевую ставку до 19%.

Не исключено, что в октябре нас будет ждать ещё одно повышение: до 20% или больше - время покажет.

Не исключено, что в октябре нас будет ждать ещё одно повышение: до 20% или больше - время покажет.

Please open Telegram to view this post

VIEW IN TELEGRAM

🤔6👍2

Тем временем, я планирую вернуться к регулярной публикации контента.

С какой темы начнём?

(Можно выбрать несколько)

С какой темы начнём?

(Можно выбрать несколько)

Anonymous Poll

51%

Новые возможности для инвестирования рублей в зарубежные активы

36%

Важные изменения налогового законодательства

25%

Новости по обмену налоговой информацией между странами

42%

Инвестиционные стратегии

17%

Наставничество для финансовых советников

19%

Сочинение на тему: как я провёл лето

📆 Планы на осень

Спасибо всем проголосовавшим в опросе по интересующим темам! Итого у нас определились следующие фавориты:

1️⃣ Новые возможности для инвестирования рублей в зарубежные активы

На эту тему я решила провести отдельный вебинар по предварительной записи:

- хочется рассказать обо всех тонкостях и нюансах, но не всё из этого стОит выносить в открытый доступ;

- планирую затронуть другие темы, сопутствующие текущим условиям зарубежных инвестиций;

- да и вебинары я давно не проводила, что уж там.

Анонс вебинара будет на этой неделе, так что не пропустите!

2️⃣ Инвестиционные стратегии

Эту тему обязательно возьму в октябре, когда будем подводить квартальные итоги и делать регулярную отчетность. Тем более, накопился ряд типовых вопросов, которые регулярно задают клиенты по стратегиям - думаю, тоже будет полезно об этом поговорить.

3️⃣ Налоговые темы

Здесь нас ожидают глобальное изменение налогового законодательства и новости по обмену налоговой информацией между странами. Планирую вкраплять посты на данную тематику в канву основных тем. Судя по тому, сколько там всего интересного и нужного - думаю, как раз до конца года разберем, аккурат к 1 января - дате вступления поправок в силу.

✳️ По результатам голосования выявилось аж 20% заинтересованных сочинением на тему “Как я провел лето”! Признаюсь, ожидала гораздо меньший процент. Что ж… У меня появилась более амбициозная цель, но… об этом - уже в пятницу.

Спасибо всем проголосовавшим в опросе по интересующим темам! Итого у нас определились следующие фавориты:

1️⃣ Новые возможности для инвестирования рублей в зарубежные активы

На эту тему я решила провести отдельный вебинар по предварительной записи:

- хочется рассказать обо всех тонкостях и нюансах, но не всё из этого стОит выносить в открытый доступ;

- планирую затронуть другие темы, сопутствующие текущим условиям зарубежных инвестиций;

- да и вебинары я давно не проводила, что уж там.

Анонс вебинара будет на этой неделе, так что не пропустите!

2️⃣ Инвестиционные стратегии

Эту тему обязательно возьму в октябре, когда будем подводить квартальные итоги и делать регулярную отчетность. Тем более, накопился ряд типовых вопросов, которые регулярно задают клиенты по стратегиям - думаю, тоже будет полезно об этом поговорить.

3️⃣ Налоговые темы

Здесь нас ожидают глобальное изменение налогового законодательства и новости по обмену налоговой информацией между странами. Планирую вкраплять посты на данную тематику в канву основных тем. Судя по тому, сколько там всего интересного и нужного - думаю, как раз до конца года разберем, аккурат к 1 января - дате вступления поправок в силу.

✳️ По результатам голосования выявилось аж 20% заинтересованных сочинением на тему “Как я провел лето”! Признаюсь, ожидала гораздо меньший процент. Что ж… У меня появилась более амбициозная цель, но… об этом - уже в пятницу.

{kind=link}

👍12❤6🔥3

📣 29 октября откроет двери первый Клуб для финансовых советников

Обучением финансовых советников я занимаюсь аж с 2010 года в самых разных форматах: начиная от лекций на базе уже трех Институтов, заканчивая отдельными курсами и индивидуальным наставничеством.

Однако… во всех этих форматах есть как плюсы, так и минусы:

- обучение на базе Института дает основы теории и свидетельство о повышении квалификации. Однако практические вопросы построения бизнеса финансового советника обычно обходятся стороной.

- отдельные обучающие курсы, проводимые опытным финансовым советником, освещают картину с практической точки зрения. Однако потом вчерашний ученик вновь остается один на один с возникающими вопросами в процессе деятельности.

- и, наконец, в индивидуальном формате можно проработать все свои вопросы, но… нет той самой профессиональной среды с обменом опытом, из которой можно черпать новые идеи.

Профессиональный Клуб закрывает все потребности для финансовых советников за счет трех слагаемых:

1. Общение в закрытом круге коллег, благодаря чему можно обмениваться опытом, обсуждать новости, устраивать дружеские соревнования, которые будут служить стимулом для собственного роста, да и просто встречаться очно и онлайн!

2. Поле для практики с постановкой личных целей в начале месяца и подведением итогов в конце, разборами реальных кейсов клиентов и презентацией собственных работ с целью получения поддерживающей обратной связи от коллег.

3. И, конечно же, постоянное обучение с изучением новых финансовых продуктов, чтением и обсуждением книг и ежемесячной фокусировкой на одном секторе (маркетинг, бухгалтерия, законодательство, делегирование, обслуживание клиентов и т.д.).

Идею с #КлубФинСов я вынашивала уже 1,5 года и… искренне рада, что не стартовала год назад! Ведь за этот год прошла несколько обучающих курсов по запускам клубов, благодаря чему изначальные разрозненные мысли сложились в единую концепцию. Конечно же, при этом я не тешу себя надеждой, что всё сразу пойдет идеально и не надо будет ничего докручивать в процессе)

Именно поэтому набор в Клуб будет выглядеть следующим образом:

⚠️ Только 20 человек в первый запуск. Следующий день открытых дверей - в конце января 2025 года.

⚠️ Только на базе предварительно заполненной Анкеты. Тем, кто её уже заполнял, до конца недели будут высланы письма с подтверждением наличия в списке ожидания. Ссылка на оплату Клуба начнет рассылаться 29 октября в индивидуальном порядке и не будет опубликована в общем доступе.

⚠️ В первый день открытия Клуба (29 октября) ссылку получат те, кто ранее проходил у меня какое-либо обучение (включая лекции на базе Институтов, Курс ФинСов или личное наставничество). Во второй день (30 октября) ссылку получат все остальные. Правда, не исключена такая ситуация, при которой 20 мест разберут в первый же день, и 30 октября будет торжественно объявлено о закрытии дверей Клуба.

Подробное описание Клуба ФинСов

Для тех, кто хотел бы попасть в Клуб в приоритетном порядке - еще есть шанс успеть пойти на обучение!

📣 28 января 2025 г. стартует курс “Финансовый консультант - инвестиционный советник”.

Я в этом курсе веду три лекции:

🎓 Личные финансы и защита от рисков. Всевозможные риски (риск утраты трудоспособности, дохода и имущества, инвестиционные и политические риски, а также действия третьих лиц) и способы защиты от них. Эдакая гремучая смесь из финансовых инструментов и законодательства - всё, как я люблю)

🎓 Бизнес финансового советника. Подробный разбор из пяти заблуждений начинающих финансовых советников, а также откровенно - возможные источники доходов специалиста в этой области и варианты выстраивания бизнеса.

🎓 Работа финансового советника с клиентами. И, наконец, грандиозный замес маркетинга на базе двух теорий типологии клиентов: спиральной динамики и архетипов Юнга.

Моя исключительно авторская разработка, которая снимает сразу кучу вопросов из серии: “Где взять клиентов?” и “Что им предложить?”.

Подробное описание курса

Обучением финансовых советников я занимаюсь аж с 2010 года в самых разных форматах: начиная от лекций на базе уже трех Институтов, заканчивая отдельными курсами и индивидуальным наставничеством.

Однако… во всех этих форматах есть как плюсы, так и минусы:

- обучение на базе Института дает основы теории и свидетельство о повышении квалификации. Однако практические вопросы построения бизнеса финансового советника обычно обходятся стороной.

- отдельные обучающие курсы, проводимые опытным финансовым советником, освещают картину с практической точки зрения. Однако потом вчерашний ученик вновь остается один на один с возникающими вопросами в процессе деятельности.

- и, наконец, в индивидуальном формате можно проработать все свои вопросы, но… нет той самой профессиональной среды с обменом опытом, из которой можно черпать новые идеи.

Профессиональный Клуб закрывает все потребности для финансовых советников за счет трех слагаемых:

1. Общение в закрытом круге коллег, благодаря чему можно обмениваться опытом, обсуждать новости, устраивать дружеские соревнования, которые будут служить стимулом для собственного роста, да и просто встречаться очно и онлайн!

2. Поле для практики с постановкой личных целей в начале месяца и подведением итогов в конце, разборами реальных кейсов клиентов и презентацией собственных работ с целью получения поддерживающей обратной связи от коллег.

3. И, конечно же, постоянное обучение с изучением новых финансовых продуктов, чтением и обсуждением книг и ежемесячной фокусировкой на одном секторе (маркетинг, бухгалтерия, законодательство, делегирование, обслуживание клиентов и т.д.).

Идею с #КлубФинСов я вынашивала уже 1,5 года и… искренне рада, что не стартовала год назад! Ведь за этот год прошла несколько обучающих курсов по запускам клубов, благодаря чему изначальные разрозненные мысли сложились в единую концепцию. Конечно же, при этом я не тешу себя надеждой, что всё сразу пойдет идеально и не надо будет ничего докручивать в процессе)

Именно поэтому набор в Клуб будет выглядеть следующим образом:

⚠️ Только 20 человек в первый запуск. Следующий день открытых дверей - в конце января 2025 года.

⚠️ Только на базе предварительно заполненной Анкеты. Тем, кто её уже заполнял, до конца недели будут высланы письма с подтверждением наличия в списке ожидания. Ссылка на оплату Клуба начнет рассылаться 29 октября в индивидуальном порядке и не будет опубликована в общем доступе.

⚠️ В первый день открытия Клуба (29 октября) ссылку получат те, кто ранее проходил у меня какое-либо обучение (включая лекции на базе Институтов, Курс ФинСов или личное наставничество). Во второй день (30 октября) ссылку получат все остальные. Правда, не исключена такая ситуация, при которой 20 мест разберут в первый же день, и 30 октября будет торжественно объявлено о закрытии дверей Клуба.

Подробное описание Клуба ФинСов

Для тех, кто хотел бы попасть в Клуб в приоритетном порядке - еще есть шанс успеть пойти на обучение!

📣 28 января 2025 г. стартует курс “Финансовый консультант - инвестиционный советник”.

Я в этом курсе веду три лекции:

🎓 Личные финансы и защита от рисков. Всевозможные риски (риск утраты трудоспособности, дохода и имущества, инвестиционные и политические риски, а также действия третьих лиц) и способы защиты от них. Эдакая гремучая смесь из финансовых инструментов и законодательства - всё, как я люблю)

🎓 Бизнес финансового советника. Подробный разбор из пяти заблуждений начинающих финансовых советников, а также откровенно - возможные источники доходов специалиста в этой области и варианты выстраивания бизнеса.

🎓 Работа финансового советника с клиентами. И, наконец, грандиозный замес маркетинга на базе двух теорий типологии клиентов: спиральной динамики и архетипов Юнга.

Моя исключительно авторская разработка, которая снимает сразу кучу вопросов из серии: “Где взять клиентов?” и “Что им предложить?”.

Подробное описание курса

{kind=link}

👍8🔥6👏1

Защита капитала с Красавиной pinned «📣 29 октября откроет двери первый Клуб для финансовых советников Обучением финансовых советников я занимаюсь аж с 2010 года в самых разных форматах: начиная от лекций на базе уже трех Институтов, заканчивая отдельными курсами и индивидуальным наставничеством.…»

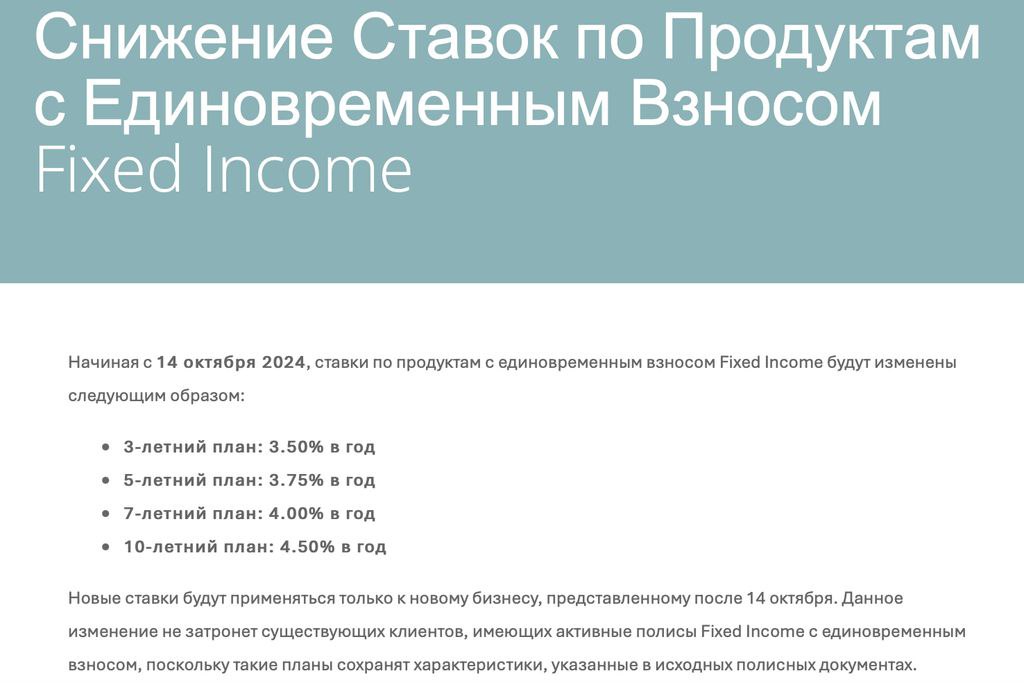

⚠️ Снижение ставок по Fixed Income

Случилось то, о чем я давно предупреждала: с 14 октября доходность по страховому продукту Fixed Income снизится и составит:

- 3-летний план: 3,50% в год (сейчас - 3,75%)

- 5-летний план: 3,75% в год (сейчас - 4,0%)

- 7-летний план: 4,0% в год (сейчас - 4,25%)

- 10-летний план: 4,5% в год (сейчас - 4,75%)

Вся доходность указана для счета в долларах!

Кому будет актуальна данная информация?

✅ В первую очередь - тем, у кого есть зарубежный ВНЖ. Увы, на сегодняшний день данная страховая компания не принимает резидентов России и Белоруссии.

✅ Тем, у кого уже есть открытая программа и кто хотел бы успеть её пополнить по максимальным ставкам.

✅ Тем, кто хотел бы разместить деньги на долгий срок в долларах под гарантированный процент, который не зависит от колебаний фондового рынка.

✅ Тем, кто ищет альтернативу валютным вкладам.

✅ Тем, кто хотел бы защитить капитал (часть капитала) от посягательств третьих лиц, ведь страховой полис не учитывается при разводе и на него нельзя обратить взыскание при аресте имущества.

✅ Тем, кто хотел бы передать капитал (часть капитала) в руки нужных наследников, поскольку на указанных в страховом полисе выгодоприобретателей не распространяются ограничения наследственного права.

✅ И, наконец, тем, кто хочет защитить деньги от всевозможных санкций.

💯защита от банкротства посредника и особая форма полиса страхования также максимально оберегают инвестора в текущей ситуации.

Особенности:

- Начальный взнос - от $10 000.

- Дополнительный взнос (по желанию) - от $10 000, но уже по действующим на момент пополнения ставкам.

- Комиссии: плата за полис 7$/месяц. Всё.

- Возможность досрочного снятия части денег без закрытия счета. В конце каждого года появляется определенный процент, который можно забрать, не дожидаясь окончания срока.

📌 Посты на тему

- Гарантированный доход в долларах: миф или реальность?

- Можно ли использовать Fixed Income для получения пассивного дохода?

- В какую сумму превратится вложенный капитал?

Вывод: Fixed Income может стать отличным способом не только сохранить деньги и защитить их от всевозможных рисков, но и получить ГАРАНТИРОВАННЫЙ «плюс» на капитал в долларах. При этом последний день подачи документов для закрепления по высоким ставкам - 11 октября, то есть уже через 2 недели! Далее в течение месяца можно будет сделать перевод.

Напоминаю, что наиболее быстрые каналы связи - @Finkrasa_office, WhatsApp и [email protected]. Чуть дольше, но зато более развернуто и с обсуждением общей стратегии - в формате отдельной консультации.

Случилось то, о чем я давно предупреждала: с 14 октября доходность по страховому продукту Fixed Income снизится и составит:

- 3-летний план: 3,50% в год (сейчас - 3,75%)

- 5-летний план: 3,75% в год (сейчас - 4,0%)

- 7-летний план: 4,0% в год (сейчас - 4,25%)

- 10-летний план: 4,5% в год (сейчас - 4,75%)

Вся доходность указана для счета в долларах!

Кому будет актуальна данная информация?

✅ В первую очередь - тем, у кого есть зарубежный ВНЖ. Увы, на сегодняшний день данная страховая компания не принимает резидентов России и Белоруссии.

✅ Тем, у кого уже есть открытая программа и кто хотел бы успеть её пополнить по максимальным ставкам.

✅ Тем, кто хотел бы разместить деньги на долгий срок в долларах под гарантированный процент, который не зависит от колебаний фондового рынка.

✅ Тем, кто ищет альтернативу валютным вкладам.

✅ Тем, кто хотел бы защитить капитал (часть капитала) от посягательств третьих лиц, ведь страховой полис не учитывается при разводе и на него нельзя обратить взыскание при аресте имущества.

✅ Тем, кто хотел бы передать капитал (часть капитала) в руки нужных наследников, поскольку на указанных в страховом полисе выгодоприобретателей не распространяются ограничения наследственного права.

✅ И, наконец, тем, кто хочет защитить деньги от всевозможных санкций.

💯защита от банкротства посредника и особая форма полиса страхования также максимально оберегают инвестора в текущей ситуации.

Особенности:

- Начальный взнос - от $10 000.

- Дополнительный взнос (по желанию) - от $10 000, но уже по действующим на момент пополнения ставкам.

- Комиссии: плата за полис 7$/месяц. Всё.

- Возможность досрочного снятия части денег без закрытия счета. В конце каждого года появляется определенный процент, который можно забрать, не дожидаясь окончания срока.

📌 Посты на тему

- Гарантированный доход в долларах: миф или реальность?

- Можно ли использовать Fixed Income для получения пассивного дохода?

- В какую сумму превратится вложенный капитал?

Вывод: Fixed Income может стать отличным способом не только сохранить деньги и защитить их от всевозможных рисков, но и получить ГАРАНТИРОВАННЫЙ «плюс» на капитал в долларах. При этом последний день подачи документов для закрепления по высоким ставкам - 11 октября, то есть уже через 2 недели! Далее в течение месяца можно будет сделать перевод.

Напоминаю, что наиболее быстрые каналы связи - @Finkrasa_office, WhatsApp и [email protected]. Чуть дольше, но зато более развернуто и с обсуждением общей стратегии - в формате отдельной консультации.

{kind=link}

🤔5👍4

#ИсторияФинСов

Когда я была маленькой, я любила мечтать, что мне подарят… нет, не куклу и не платье. Почему-то я всегда хотела, чтобы мне подарили… деньги! И вот в своих мечтах я представляла: куда потрачу. Честное слово, я была очень удивлена, когда уже в зрелом возрасте узнала, что мечты у меня были, прямо скажем, не совсем обычные для ребенка (точнее, совсем не обычные). В конечном счете получить довольно-таки внушительную сумму в детстве мне так и не удалось, а деньги, выдаваемые на карманные расходы, были столь незначительны, что как-то их копить и распределять не имело особо никакого смысла.

Так и прошла вся школьная пора, и на смену ей пришел юридический факультет. Поскольку поступать я уехала в другой город - родители высылали мне средства уже на месяц, но… Кто помнит пору студенчества – тот поймет! Голодный блеск в глазах и вечная нехватка денег – это обычный стиль жизни грызущего гранит науки.

⏬

После четвертого курса в 2002 году я пошла работать, и у меня наконец-то появились первые деньги, которые можно было как-то распределять. Однако если учесть, что теперь приходилось практически полностью себя обеспечивать, а зарплата двадцатилетнего юриста - “девочки на побегушках” своим размером радовать не может, то, опять-таки, всё «распределение» сводилось к удовлетворению базовых потребностей. Зарплата потихоньку росла, и с радостью тратилась на себя, любимую. Наконец-то я могла что-то поднакопить и позволить себе более крупную покупку. О долгосрочных накоплениях, естественно, не могло быть и речи. «Зачем я купила новый телефон, когда старый еще работает? Так ведь хорошенький, красненький!»

⏬

Спустя несколько лет, в 2005 году, уже будучи опытным юристом страховой компании, я торжественно переехала к своему будущему первому мужу. Как сейчас помню свой переезд: две сумки, магнитофон и ведро ягод с папиного огорода – вот и всё приданное, принимайте! Жених, к слову, также был юристом, имел среднюю зарплату, нулевой счет в банке, обычных родственников - немиллионеров и съемную крышу над головой. А еще он был воспитан в традиционной российской семье, где принято весь доход аккумулировать в женских руках. В результате хорошая премия будущего мужа по окончанию крупного проекта была потрачена на свадьбу и… правильно, шубу невесте! А на деньги, подаренные родственниками на бракосочетание, мы съездили в свадебное путешествие. И так бы, скорее всего, и продолжалось дальше, но…

⏬

Когда я была маленькой, я любила мечтать, что мне подарят… нет, не куклу и не платье. Почему-то я всегда хотела, чтобы мне подарили… деньги! И вот в своих мечтах я представляла: куда потрачу. Честное слово, я была очень удивлена, когда уже в зрелом возрасте узнала, что мечты у меня были, прямо скажем, не совсем обычные для ребенка (точнее, совсем не обычные). В конечном счете получить довольно-таки внушительную сумму в детстве мне так и не удалось, а деньги, выдаваемые на карманные расходы, были столь незначительны, что как-то их копить и распределять не имело особо никакого смысла.

Так и прошла вся школьная пора, и на смену ей пришел юридический факультет. Поскольку поступать я уехала в другой город - родители высылали мне средства уже на месяц, но… Кто помнит пору студенчества – тот поймет! Голодный блеск в глазах и вечная нехватка денег – это обычный стиль жизни грызущего гранит науки.

⏬

После четвертого курса в 2002 году я пошла работать, и у меня наконец-то появились первые деньги, которые можно было как-то распределять. Однако если учесть, что теперь приходилось практически полностью себя обеспечивать, а зарплата двадцатилетнего юриста - “девочки на побегушках” своим размером радовать не может, то, опять-таки, всё «распределение» сводилось к удовлетворению базовых потребностей. Зарплата потихоньку росла, и с радостью тратилась на себя, любимую. Наконец-то я могла что-то поднакопить и позволить себе более крупную покупку. О долгосрочных накоплениях, естественно, не могло быть и речи. «Зачем я купила новый телефон, когда старый еще работает? Так ведь хорошенький, красненький!»

⏬

Спустя несколько лет, в 2005 году, уже будучи опытным юристом страховой компании, я торжественно переехала к своему будущему первому мужу. Как сейчас помню свой переезд: две сумки, магнитофон и ведро ягод с папиного огорода – вот и всё приданное, принимайте! Жених, к слову, также был юристом, имел среднюю зарплату, нулевой счет в банке, обычных родственников - немиллионеров и съемную крышу над головой. А еще он был воспитан в традиционной российской семье, где принято весь доход аккумулировать в женских руках. В результате хорошая премия будущего мужа по окончанию крупного проекта была потрачена на свадьбу и… правильно, шубу невесте! А на деньги, подаренные родственниками на бракосочетание, мы съездили в свадебное путешествие. И так бы, скорее всего, и продолжалось дальше, но…

⏬

{kind=link}

❤15😁1

⏫

В 2006 году на четвертом месяце беременности я потеряла отца…

Помимо горя утраты резко пришло настоящее взросление и понимание нестабильности мира вокруг. Страх остаться одной с ребенком на руках – самый страшный кошмар, который преследовал меня до конца беременности. После рождения сына мне хотелось быть уверенной, что у моего ребенка всегда будет крыша над головой, еда на столе и возможность получить образование, необходимое для хорошего старта в самостоятельную жизнь. Только как это всё обеспечить в отпуске по уходу за ребёнком с одной зарплатой на троих, если до рождения сына нам с мужем не удавалось ничего откладывать, имея две зарплаты на двоих? Понятно, что необходимо было начать по-другому распределять деньги в нашей семье.

Естественно, первое, что я сделала – попыталась вспомнить: как распоряжались деньгами мои собственные родители. После некоторого анализа поняла, что учиться мне там особо нечему. Деньги тратились бесконтрольно, учет финансов никто не вел, решения о покупках принимались спонтанно и ни о каких особых накоплениях речи не было. Попыталась обратиться за консультацией к родителям мужа, но обнаружила там такую же ситуацию. По сути всё моё тогдашнее положение сводилось к одной фразе из известного анекдота: «Не знаю как, но не так». После этого я принялась самостоятельно изобретать собственный велосипед. Для начала перечитала всю литературу по личным финансам, которую смогла найти. Затем стала потихоньку применять советы из книг к семейному бюджету, корректируя направление в зависимости от своих успехов или неудач.

Параллельно я хваталась за любые возможности подработки из декрета: оказывала редкие юридические консультации и писала статьи для журналов. Да-да, внезапно моё прошлое победительницы школьных олимпиад по литературе + высшее юридическое образование дали очень интересный эффект: оказалось, что журналам про родительство актуальны статьи про пособия в связи с материнством, отпуск по уходу за ребенком и другие, написанные простым человеческим языком. Первая статья про только принятый в 2007 году закон о материнском капитале вышла в майском журнале “Счастливые родители”. За этой публикацией последовали другие, тем самым помогая мне вносить свой небольшой вклад в семейный бюджет.

🏆 Результаты не заставили себя ждать: в конце 2007 года мы взяли ипотеку на свою первую квартиру, смогли сделать там небольшой ремонт и Новый 2008 год торжественно встретили на новом месте жительства!

Наступивший 2008 принес два значимых события:

- мировой экономический кризис

- мое решение стать финансовым советником и первые шаги в этой профессии

Продолжение следует…

📌#ИсторияФинСов - именно под таким тэгом я решила впервые в жизни начать публиковать личную Историю своей профессиональной деятельности.

- Историю по годам: когда каждый большой оборот календаря не похож на предыдущий и последующий.

- Историю без прикрас: когда о неудачах говорится наравне с успехами.

- Историю пока ещё не оконченную, но в которой уже можно подвести ряд итогов.

- Историю слишком интимную, потому что бизнес финансового советника не отделим от человека, и на нём одинаково отражаются как внешние события, так и внутренние метания.

Так что если кому интересна эта история - поддержите, пожалуйста, реакциям - это даст мне возможность собраться с силами для написания новой серии.

В 2006 году на четвертом месяце беременности я потеряла отца…

Помимо горя утраты резко пришло настоящее взросление и понимание нестабильности мира вокруг. Страх остаться одной с ребенком на руках – самый страшный кошмар, который преследовал меня до конца беременности. После рождения сына мне хотелось быть уверенной, что у моего ребенка всегда будет крыша над головой, еда на столе и возможность получить образование, необходимое для хорошего старта в самостоятельную жизнь. Только как это всё обеспечить в отпуске по уходу за ребёнком с одной зарплатой на троих, если до рождения сына нам с мужем не удавалось ничего откладывать, имея две зарплаты на двоих? Понятно, что необходимо было начать по-другому распределять деньги в нашей семье.

Естественно, первое, что я сделала – попыталась вспомнить: как распоряжались деньгами мои собственные родители. После некоторого анализа поняла, что учиться мне там особо нечему. Деньги тратились бесконтрольно, учет финансов никто не вел, решения о покупках принимались спонтанно и ни о каких особых накоплениях речи не было. Попыталась обратиться за консультацией к родителям мужа, но обнаружила там такую же ситуацию. По сути всё моё тогдашнее положение сводилось к одной фразе из известного анекдота: «Не знаю как, но не так». После этого я принялась самостоятельно изобретать собственный велосипед. Для начала перечитала всю литературу по личным финансам, которую смогла найти. Затем стала потихоньку применять советы из книг к семейному бюджету, корректируя направление в зависимости от своих успехов или неудач.

Параллельно я хваталась за любые возможности подработки из декрета: оказывала редкие юридические консультации и писала статьи для журналов. Да-да, внезапно моё прошлое победительницы школьных олимпиад по литературе + высшее юридическое образование дали очень интересный эффект: оказалось, что журналам про родительство актуальны статьи про пособия в связи с материнством, отпуск по уходу за ребенком и другие, написанные простым человеческим языком. Первая статья про только принятый в 2007 году закон о материнском капитале вышла в майском журнале “Счастливые родители”. За этой публикацией последовали другие, тем самым помогая мне вносить свой небольшой вклад в семейный бюджет.

🏆 Результаты не заставили себя ждать: в конце 2007 года мы взяли ипотеку на свою первую квартиру, смогли сделать там небольшой ремонт и Новый 2008 год торжественно встретили на новом месте жительства!

Наступивший 2008 принес два значимых события:

- мировой экономический кризис

- мое решение стать финансовым советником и первые шаги в этой профессии

Продолжение следует…

📌#ИсторияФинСов - именно под таким тэгом я решила впервые в жизни начать публиковать личную Историю своей профессиональной деятельности.

- Историю по годам: когда каждый большой оборот календаря не похож на предыдущий и последующий.

- Историю без прикрас: когда о неудачах говорится наравне с успехами.

- Историю пока ещё не оконченную, но в которой уже можно подвести ряд итогов.

- Историю слишком интимную, потому что бизнес финансового советника не отделим от человека, и на нём одинаково отражаются как внешние события, так и внутренние метания.

Так что если кому интересна эта история - поддержите, пожалуйста, реакциям - это даст мне возможность собраться с силами для написания новой серии.

{kind=link}

❤31👍15🔥6👏3

↪️ Способы пополнения зарубежных счетов

Финансовым советником я работаю аж с 2008 года, и, если бы мне кто-то в 2010, в 2015… да хоть в 2020 году сказал, что я буду на полном серьезе писать пост на эту тему… М-да. Удивительно: как быстро может кардинально измениться наша реальность, и как не менее быстро мы к этому адаптируемся.

Тем не менее…

Какие варианты для пополнения зарубежных счетов остались в распоряжении у россиян?

1️⃣ Прямые валютные переводы из России

В нынешних условиях - скорее миф, нежели реальность. Во-первых, осталось предельно мало банков, которые не попали под санкции и по сей день готовы помогать с валютными переводами. Во-вторых, даже из этого списка “выживших” сложно подобрать что-либо для решения конкретной задачи - обычно всегда присутствует ещё ряд оговорок:

- банк переводит только одну валюту (ОТП Банк);

- банк переводит только одну валюту и только Премиум-клиентам (Райффайзен);

- банк переводит только в несколько стран СНГ (Ренессанс Кредит);

- банк переводит только в несколько банков одной страны СНГ (Банк Казани);

- многие банки и рады бы перевести юани, но зарубежный посредник их уже не готов принимать (Interacrive Brokers).

В общем, этот вариант используется крайне редко из серии: “когда все звезды выстроились в правильном порядке”.

2️⃣ Переводы через “дружественные” страны

На сегодняшний день данный способ по-прежнему остается одним из самых распространенных, но… К сожалению, и здесь постепенно наблюдаются ухудшения. Так, например, Freedom Finance до сих пор не возобновил перевод долларов, а многие киргизские банки приостановили работу с россиянами, опасаясь вторичных санкций. Тем не менее, варианты по-прежнему есть - как и услуга “Помощь в подборе зарубежного счета”.

3️⃣ Переводы через криптовалюты

Многие до сих пор с предубеждением относятся к криптовалютам, и их вполне можно в этом понять! Вспомнить только недавний скандал с известным Хомяком. Однако… Одно дело - пытаться заработать с помощью криптовалют (у меня, честно, даже язык не поворачивается назвать это “инвестированием”). И совсем другое дело - использовать их просто как вариант для транзакций для пополнения своего инвестиционного счета.