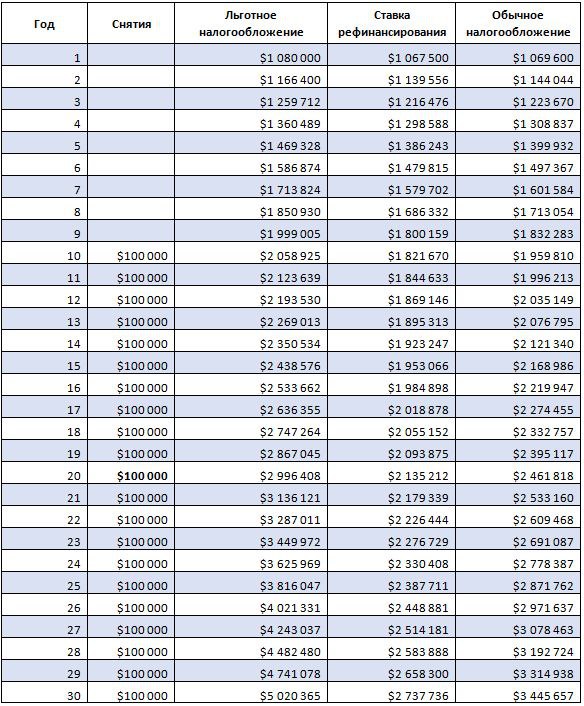

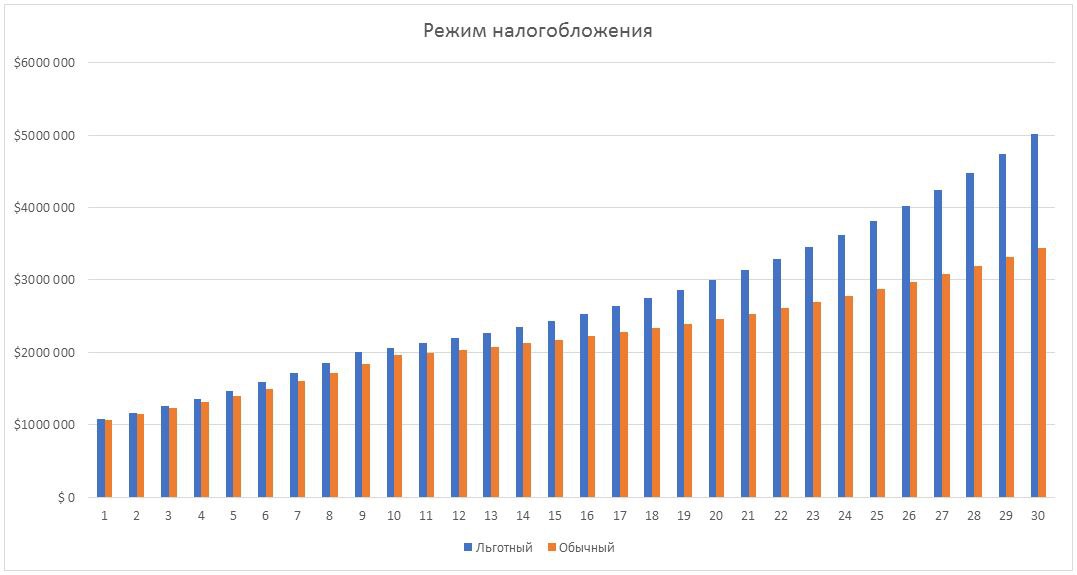

Соответственно, чем БОЛЬШЕ ставка – тем БОЛЬШЕ сумма, с которой налог НЕ платится!

Вот как это выглядит в таблице для текущей ставки рефинансирования в 6,75%

Вот как это выглядит в таблице для текущей ставки рефинансирования в 6,75%

{kind=link}

Сразу оговорюсь, что в этой таблице я посчитала всё очень грубо, без учета деталей:

Что нормальная доходность портфеля время от времени может показывать «минус»;

Что есть еще различные комиссии различных посредников;

Что есть еще курсовая разница;

Что средняя ставка рефинансирования высчитывается на 1 число каждого месяца;

И т.д.

Однако, даже из этого общего расчета можно сделать три понятных вывода.

Вывод 1. Если из инвестиций через страховой полис забирать деньги частями, то с обязанностью платить налог можно совсем не столкнуться, либо столкнуться очень не скоро! Так, в приведенном выше примере сумма получаемых ежегодно денег все равно меньше, чем прибыль по ставке рефинансирования. Соответственно, только если мы заберем разом больше, чем сумма в 4 столбце – только в этом случае возникнет необходимость платить налог!

Вывод 2. Чем выше ключевая ставка – тем выгоднее для тех, кто инвестирует через страхование! И в этом – как раз причина моей сегодняшней радости, да-да!

Вывод 3. Льготное налогообложение на длительных сроках с лихвой перевесит инвестирование с общим налогообложением!

К слову, я частенько делаю сравнительные расчеты а-ля Страховка Vs Брокерский счет или Страховка Vs Банковский счет с расчетом всех комиссий, взносов и налогов. Как правило, после этих таблиц даже самые сильные скептики выбирают инвестиционное страхование!

#анализФинСов

Что нормальная доходность портфеля время от времени может показывать «минус»;

Что есть еще различные комиссии различных посредников;

Что есть еще курсовая разница;

Что средняя ставка рефинансирования высчитывается на 1 число каждого месяца;

И т.д.

Однако, даже из этого общего расчета можно сделать три понятных вывода.

Вывод 1. Если из инвестиций через страховой полис забирать деньги частями, то с обязанностью платить налог можно совсем не столкнуться, либо столкнуться очень не скоро! Так, в приведенном выше примере сумма получаемых ежегодно денег все равно меньше, чем прибыль по ставке рефинансирования. Соответственно, только если мы заберем разом больше, чем сумма в 4 столбце – только в этом случае возникнет необходимость платить налог!

Вывод 2. Чем выше ключевая ставка – тем выгоднее для тех, кто инвестирует через страхование! И в этом – как раз причина моей сегодняшней радости, да-да!

Вывод 3. Льготное налогообложение на длительных сроках с лихвой перевесит инвестирование с общим налогообложением!

К слову, я частенько делаю сравнительные расчеты а-ля Страховка Vs Брокерский счет или Страховка Vs Банковский счет с расчетом всех комиссий, взносов и налогов. Как правило, после этих таблиц даже самые сильные скептики выбирают инвестиционное страхование!

#анализФинСов

{kind=link}

Вот дом,

Который покинул Джон.

А это предметы искусства,

Которые были проданы шустро

В доме,

Который покинул Джон.

А это строка завещания,

Которая четко вещает

Выставить предметы искусства,

Которые были проданы шустро,

В доме,

Который покинул Джон.

А это семья Северн,

Которая справила новоселье,

Которая нарушила завещание,

Которое четко вещает

Выставить предметы искусства,

Которые были проданы шустро

В доме,

Который покинул Джон.

А это другой Джон,

Который создал фонд

После смерти семьи Северн,

Которая справила новоселье,

Которая нарушила завещание,

Которое четко вещает

Выставить предметы искусства,

Которые были проданы шустро,

В доме,

Который покинул Джон.

А вот и советник Красавина,

Которая всем объясняет,

Что в траст или в полис

Всё это б оформить!

И сказка - короче тогда:

Вот - все предметы искусства,

Которые доступны чувствам

Всех посетителей -

Восторженных зрителей

В доме,

Который покинул Джон.

📖Историческая справка (Википедия)

Брантвуд - дом-музей в Камбрии, Англия. Дом является музеем Джона Раскина, одного из его последних владельцев. Джон Раскин (8 февраля 1819 - 20 января 1900) - английский писатель, философ и искусствовед.

После смерти Раскина в 1900 году, дом и поместье были унаследованы семьей Северн. В завещании Раскина было выражено пожелание, чтобы дом был открыт 30 дней в году, чтобы посетители могли увидеть его дом и коллекцию. Однако, Северн не выполнили этого намерения и продали много лучших картин. После смерти Артура Северна в 1931 году, оставшееся содержимое дома было продано с аукциона. Дом был спасен для нации Джоном Ховардом Уайтхаусом, основателем школы Бембридж и Бирмингемского общества Раскина, который купил дом. Он основал Brantwood Trust в 1951 году, чтобы заботиться о собственности для потомков.

Брантвуд внесен в Список национального наследия Англии.

#кейсыФинСов

Который покинул Джон.

А это предметы искусства,

Которые были проданы шустро

В доме,

Который покинул Джон.

А это строка завещания,

Которая четко вещает

Выставить предметы искусства,

Которые были проданы шустро,

В доме,

Который покинул Джон.

А это семья Северн,

Которая справила новоселье,

Которая нарушила завещание,

Которое четко вещает

Выставить предметы искусства,

Которые были проданы шустро

В доме,

Который покинул Джон.

А это другой Джон,

Который создал фонд

После смерти семьи Северн,

Которая справила новоселье,

Которая нарушила завещание,

Которое четко вещает

Выставить предметы искусства,

Которые были проданы шустро,

В доме,

Который покинул Джон.

А вот и советник Красавина,

Которая всем объясняет,

Что в траст или в полис

Всё это б оформить!

И сказка - короче тогда:

Вот - все предметы искусства,

Которые доступны чувствам

Всех посетителей -

Восторженных зрителей

В доме,

Который покинул Джон.

📖Историческая справка (Википедия)

Брантвуд - дом-музей в Камбрии, Англия. Дом является музеем Джона Раскина, одного из его последних владельцев. Джон Раскин (8 февраля 1819 - 20 января 1900) - английский писатель, философ и искусствовед.

После смерти Раскина в 1900 году, дом и поместье были унаследованы семьей Северн. В завещании Раскина было выражено пожелание, чтобы дом был открыт 30 дней в году, чтобы посетители могли увидеть его дом и коллекцию. Однако, Северн не выполнили этого намерения и продали много лучших картин. После смерти Артура Северна в 1931 году, оставшееся содержимое дома было продано с аукциона. Дом был спасен для нации Джоном Ховардом Уайтхаусом, основателем школы Бембридж и Бирмингемского общества Раскина, который купил дом. Он основал Brantwood Trust в 1951 году, чтобы заботиться о собственности для потомков.

Брантвуд внесен в Список национального наследия Англии.

#кейсыФинСов

{kind=link}

Зачем ФинСову коучинг?

Вчера я закончила обучение и получила очередную красивую бумажку в свою коллекцию о том, что нынче я профессиональный коуч (ICF).

К слову, обучение состояло из 4 модулей. Состав нашей группы к финалу изменился примерно на четверть: кто-то уходил, а кто-то, наоборот, добавлялся. И у каждого был выбор из трех опций:

✅ Выполнить дополнительные нормативы и получить сертификацию в качестве профессионального коуча. А для этого, к слову, надо было написать эссе, сдать 3 коучинговые аудио-сессии и (та-дам!) наработать практику на 25 часов и подтвердить это заполненными формами обратной связи (от себя и клиента) и дополнительными материалами.

✅ Просто явиться на модули и получить свидетельство о прохождении курса.

✅ Сейчас получить простое свидетельство о прохождении курса, а затем в течение 6 месяцев досдать нормативы и таки получить сертификацию.

Так вот. В результате, в зафиналившей изменившейся группе из 42 человек сертификат получили только 17, то есть меньше половины. И в их числе – я, ага!

И, честно признаюсь, когда я выполняла все эти дополнительные нормативы, заполняла бумаги, тратила на это время… я частенько задавала себе вопрос:

❓«Красавина, а тебе вообще зачем всё это, если работать коучем ты в принципе не планируешь?» 😅

И теперь у меня есть аж 3 ответа на этот вопрос!

1️⃣ Взаимодействие с клиентами.

Собственно, ради этого я на коучинг и пошла, о чем и писала аж в начале лета.

Однако, с того времени я уже имела возможность посмотреть: как это действует на практике. И… честно, приятно удивлена результатами!

💎 Во-первых, как я и ожидала, стало проще понимать и «вытаскивать» глубинные запросы клиентов. Теперь, если я вижу, что там «что-то фонит» - «я достаю из широких штанин» инструментарий коучинга и начинаю аккуратно туда спрашивать. Как правило, коммуникация при этом значительно упрощается, и мне становится понятней – что в данной ситуации лучше всего подойдет уже с точки зрения финансовых решений.

💎 Во-вторых, неожиданный эффект. Бывает, что клиенты мне задают вопросы из области поведенческих финансов а-ля «Как лучше поступить в этой ситуации?». А я понимаю, что можно и так, и так, и на картину в целом это не сильно повлияет. И раньше в таких случаях я долго и упорно объясняла, что можно так (вот такие плюсы и минусы), а можно эдак (вот такие плюсы и минусы). А сейчас… Я быстренько надеваю на себя костюмчик коуча и переадресовываю этот вопрос клиенту из серии «Чего изволите?». К моему радостному удивлению, такие вопросы стали решаться гораздо быстрее и эффективней!

💎 В-третьих, в принципе улучшилась коммуникация с клиентами. Думаю, у этого пункта еще будет долгосрочный разворачивающийся эффект, но уже то, что я успела увидеть и оценить за эти месяцы - стало для меня приятным и воодушевляющим открытием!

2️⃣ Наставничество.

Поскольку я занимаюсь обучением начинающих финансовых советников сначала в рамках Курса ФинСов, а потом и в личном наставничестве, то волей-неволей сталкиваюсь в том числе и с запросами в стиле «Тварь я дрожащая или право имею?». Мнооого тут выползает всего на стыке психологии поведения, с чем раньше я могла работать разве что приемами сторителлинга, да собственным примером. Теперь, помня о том, что «коучинг – это поддержка саморазвития человека», я могу способствовать более эффективному и быстрому движению начинающих в столь непростом и захватывающем бизнесе финансового советника.

3️⃣ Медиация.

В 2019г. я получила аккредитацию сертифицированного медиатора (CEDR, Великобритания).

Недавно я перебирала свои архивные блокноты. И каково же было мое удивление, когда я наткнулась на запись от 2015г., где искала информацию о профессии «медиатор»! Увы, тогда в России не было в этом направлении ничего от слова «совсем». И, что самое интересное, когда я шла на обучение в 2019г. – я напрочь забыла о том, что несколько лет назад интересовалась этой профессией! Было совершенное ощущение «чистого листа»!

Вчера я закончила обучение и получила очередную красивую бумажку в свою коллекцию о том, что нынче я профессиональный коуч (ICF).

К слову, обучение состояло из 4 модулей. Состав нашей группы к финалу изменился примерно на четверть: кто-то уходил, а кто-то, наоборот, добавлялся. И у каждого был выбор из трех опций:

✅ Выполнить дополнительные нормативы и получить сертификацию в качестве профессионального коуча. А для этого, к слову, надо было написать эссе, сдать 3 коучинговые аудио-сессии и (та-дам!) наработать практику на 25 часов и подтвердить это заполненными формами обратной связи (от себя и клиента) и дополнительными материалами.

✅ Просто явиться на модули и получить свидетельство о прохождении курса.

✅ Сейчас получить простое свидетельство о прохождении курса, а затем в течение 6 месяцев досдать нормативы и таки получить сертификацию.

Так вот. В результате, в зафиналившей изменившейся группе из 42 человек сертификат получили только 17, то есть меньше половины. И в их числе – я, ага!

И, честно признаюсь, когда я выполняла все эти дополнительные нормативы, заполняла бумаги, тратила на это время… я частенько задавала себе вопрос:

❓«Красавина, а тебе вообще зачем всё это, если работать коучем ты в принципе не планируешь?» 😅

И теперь у меня есть аж 3 ответа на этот вопрос!

1️⃣ Взаимодействие с клиентами.

Собственно, ради этого я на коучинг и пошла, о чем и писала аж в начале лета.

Однако, с того времени я уже имела возможность посмотреть: как это действует на практике. И… честно, приятно удивлена результатами!

💎 Во-первых, как я и ожидала, стало проще понимать и «вытаскивать» глубинные запросы клиентов. Теперь, если я вижу, что там «что-то фонит» - «я достаю из широких штанин» инструментарий коучинга и начинаю аккуратно туда спрашивать. Как правило, коммуникация при этом значительно упрощается, и мне становится понятней – что в данной ситуации лучше всего подойдет уже с точки зрения финансовых решений.

💎 Во-вторых, неожиданный эффект. Бывает, что клиенты мне задают вопросы из области поведенческих финансов а-ля «Как лучше поступить в этой ситуации?». А я понимаю, что можно и так, и так, и на картину в целом это не сильно повлияет. И раньше в таких случаях я долго и упорно объясняла, что можно так (вот такие плюсы и минусы), а можно эдак (вот такие плюсы и минусы). А сейчас… Я быстренько надеваю на себя костюмчик коуча и переадресовываю этот вопрос клиенту из серии «Чего изволите?». К моему радостному удивлению, такие вопросы стали решаться гораздо быстрее и эффективней!

💎 В-третьих, в принципе улучшилась коммуникация с клиентами. Думаю, у этого пункта еще будет долгосрочный разворачивающийся эффект, но уже то, что я успела увидеть и оценить за эти месяцы - стало для меня приятным и воодушевляющим открытием!

2️⃣ Наставничество.

Поскольку я занимаюсь обучением начинающих финансовых советников сначала в рамках Курса ФинСов, а потом и в личном наставничестве, то волей-неволей сталкиваюсь в том числе и с запросами в стиле «Тварь я дрожащая или право имею?». Мнооого тут выползает всего на стыке психологии поведения, с чем раньше я могла работать разве что приемами сторителлинга, да собственным примером. Теперь, помня о том, что «коучинг – это поддержка саморазвития человека», я могу способствовать более эффективному и быстрому движению начинающих в столь непростом и захватывающем бизнесе финансового советника.

3️⃣ Медиация.

В 2019г. я получила аккредитацию сертифицированного медиатора (CEDR, Великобритания).

Недавно я перебирала свои архивные блокноты. И каково же было мое удивление, когда я наткнулась на запись от 2015г., где искала информацию о профессии «медиатор»! Увы, тогда в России не было в этом направлении ничего от слова «совсем». И, что самое интересное, когда я шла на обучение в 2019г. – я напрочь забыла о том, что несколько лет назад интересовалась этой профессией! Было совершенное ощущение «чистого листа»!

{kind=link}

И вот теперь, в 2021г., я никак не могу отделаться от мысли, что коучинг ну ооочень органично вписывается в процесс медиации! По сути, это – тот же алгоритм, включающий в себя активное слушание, задавание открытых вопросов, возвращение клиенту его слов, прописывание шагов и вот это всё…

Ну и… Такое стойкое ощущение, что рано или поздно эта тема таки «прорастет» в моем бизнесе! Что придет время, когда я соединю все свои навыки и знания – юридическое и финансовое образование, медиацию, коучинг, владение всем инвестиционным инструментарием – и создам совершенно новый и уникальный продукт, который можно будет использовать:

💎 при разводах супругов, владеющими солидными капиталами;

💎 при «разводах» партнеров по бизнесу;

💎 при семейных спорах, где, опять же, замешаны многочисленные активы…

В общем… Пусть зреет 🙃 Я уже убедилась, что всему – своё время! И, если этому суждено прорасти – то это произойдет самым наилучшим образом, когда и я, и пространство будут к этому готовы!

А пока…

А пока спасибо коучингу! 🤗 С большой благодарностью беру весь инструментарий и возвращаюсь в свои любимые финансы! Я тут запасла кучу новых материалов, включая обещанный сравнительный анализ портфелей из иностранного банка, чем совсем скоро начну делиться!

Ну и… Такое стойкое ощущение, что рано или поздно эта тема таки «прорастет» в моем бизнесе! Что придет время, когда я соединю все свои навыки и знания – юридическое и финансовое образование, медиацию, коучинг, владение всем инвестиционным инструментарием – и создам совершенно новый и уникальный продукт, который можно будет использовать:

💎 при разводах супругов, владеющими солидными капиталами;

💎 при «разводах» партнеров по бизнесу;

💎 при семейных спорах, где, опять же, замешаны многочисленные активы…

В общем… Пусть зреет 🙃 Я уже убедилась, что всему – своё время! И, если этому суждено прорасти – то это произойдет самым наилучшим образом, когда и я, и пространство будут к этому готовы!

А пока…

А пока спасибо коучингу! 🤗 С большой благодарностью беру весь инструментарий и возвращаюсь в свои любимые финансы! Я тут запасла кучу новых материалов, включая обещанный сравнительный анализ портфелей из иностранного банка, чем совсем скоро начну делиться!

{kind=link}

Вчера проводила скайп с одним постоянным клиентом. В процессе разговора он сказал, что российская управляющая компания предлагает ему инвестировать деньги в свой фонд, сильно его расхваливает и завлекает «85% за последние 5 лет». Ну и, собственно, клиент интересуется моим мнением по поводу столь «привлекательной» инвестиции.

В ответ на это я:

• тут же захожу на прекрасный сайт InvestFund, на котором собрана статистика по всем российским фондам;

• нахожу тот фонд, про который говорит клиент

• и задаю вопрос:

❓«Вы хотите терять 10,2% в год?»

Откуда я взяла эти цифры? Всё просто! Это – (та-дам!) комиссия фонда!

И, да, этот актив действительно принес своим инвесторам 83,87% за последние 5 лет! Вот только они при этом как-то «забыли» упомянуть, что Индекс, на который ориентируется этот фонд, за этот же период вырос на 126,15%!

Где разница? В тех самых комиссиях!

А ведь бывает и хуже!

Так, для одной клиентки я делала анализ портфеля в другой российской управляющей компании – так там фонд недвижимости совершенно легально «выписал» себе расходы в 35%! 😳

К слову, если на этом месте кто-то приготовился хорошенько так начать ругаться на жадность наших отечественных управляющих – то я вас умоляю! Во всеми «любимой» Швейцарии или каком-нибудь Люксембурге – ничуть не лучше!

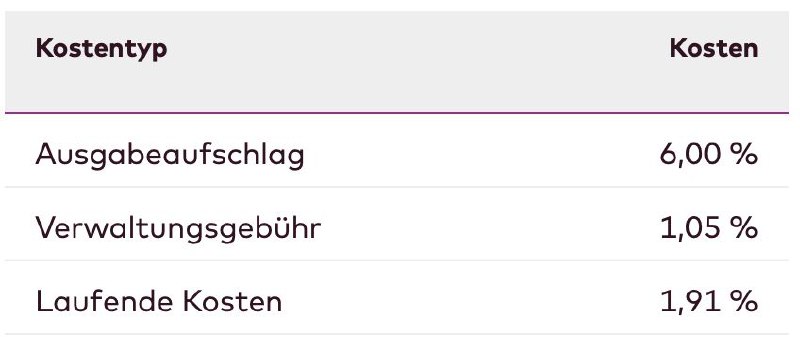

Так, например, те же управляющие из Credit Suisse совсем не стесняются вставлять в портфели клиентов свои собственные фонды с вот такими комиссиями (см. рисунок 👇).

И какая, в сущности, разница для непонимающих язык «ЗА ЧТО?».

Главное, что четко понятно: «СКОЛЬКО»!

В общем… Вывод тут простой:

‼️Если инвестор не знает точно: сколько комиссий и где он платит – скорее всего, он сильно переплачивает!

Не хотите терять 10,2% в год? Добро пожаловать на консультации!

Там можно в режиме реального времени продемонстрировать уже имеющиеся активы и… приготовиться восхищаться! А уж будете ли вы восхищаться наглостью управляющих или моей быстрой работой по нахождению скрытых комиссий – это уж на ваше усмотрение 😉

#анализФинСов

В ответ на это я:

• тут же захожу на прекрасный сайт InvestFund, на котором собрана статистика по всем российским фондам;

• нахожу тот фонд, про который говорит клиент

• и задаю вопрос:

❓«Вы хотите терять 10,2% в год?»

Откуда я взяла эти цифры? Всё просто! Это – (та-дам!) комиссия фонда!

И, да, этот актив действительно принес своим инвесторам 83,87% за последние 5 лет! Вот только они при этом как-то «забыли» упомянуть, что Индекс, на который ориентируется этот фонд, за этот же период вырос на 126,15%!

Где разница? В тех самых комиссиях!

А ведь бывает и хуже!

Так, для одной клиентки я делала анализ портфеля в другой российской управляющей компании – так там фонд недвижимости совершенно легально «выписал» себе расходы в 35%! 😳

К слову, если на этом месте кто-то приготовился хорошенько так начать ругаться на жадность наших отечественных управляющих – то я вас умоляю! Во всеми «любимой» Швейцарии или каком-нибудь Люксембурге – ничуть не лучше!

Так, например, те же управляющие из Credit Suisse совсем не стесняются вставлять в портфели клиентов свои собственные фонды с вот такими комиссиями (см. рисунок 👇).

И какая, в сущности, разница для непонимающих язык «ЗА ЧТО?».

Главное, что четко понятно: «СКОЛЬКО»!

В общем… Вывод тут простой:

‼️Если инвестор не знает точно: сколько комиссий и где он платит – скорее всего, он сильно переплачивает!

Не хотите терять 10,2% в год? Добро пожаловать на консультации!

Там можно в режиме реального времени продемонстрировать уже имеющиеся активы и… приготовиться восхищаться! А уж будете ли вы восхищаться наглостью управляющих или моей быстрой работой по нахождению скрытых комиссий – это уж на ваше усмотрение 😉

#анализФинСов

{kind=link}

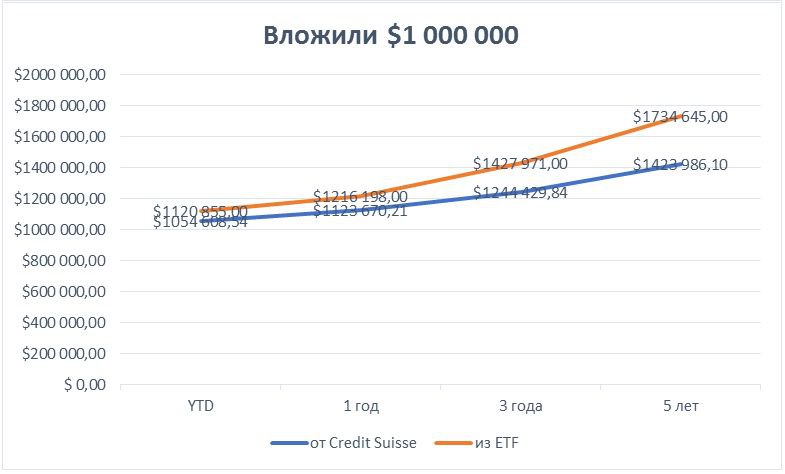

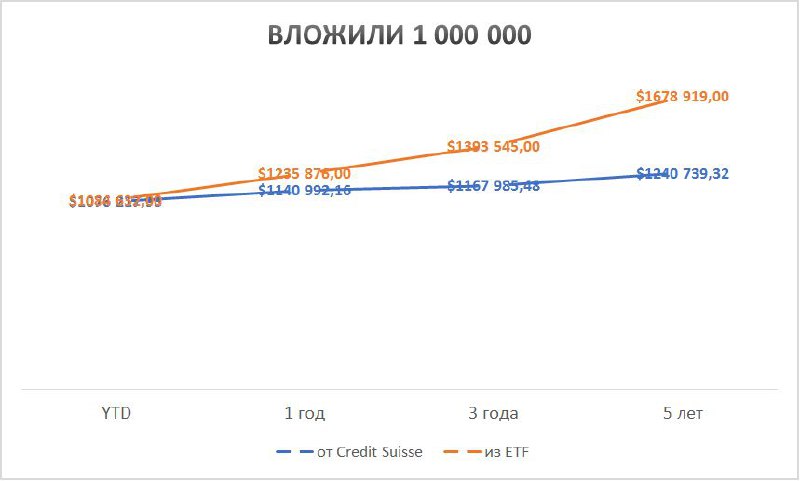

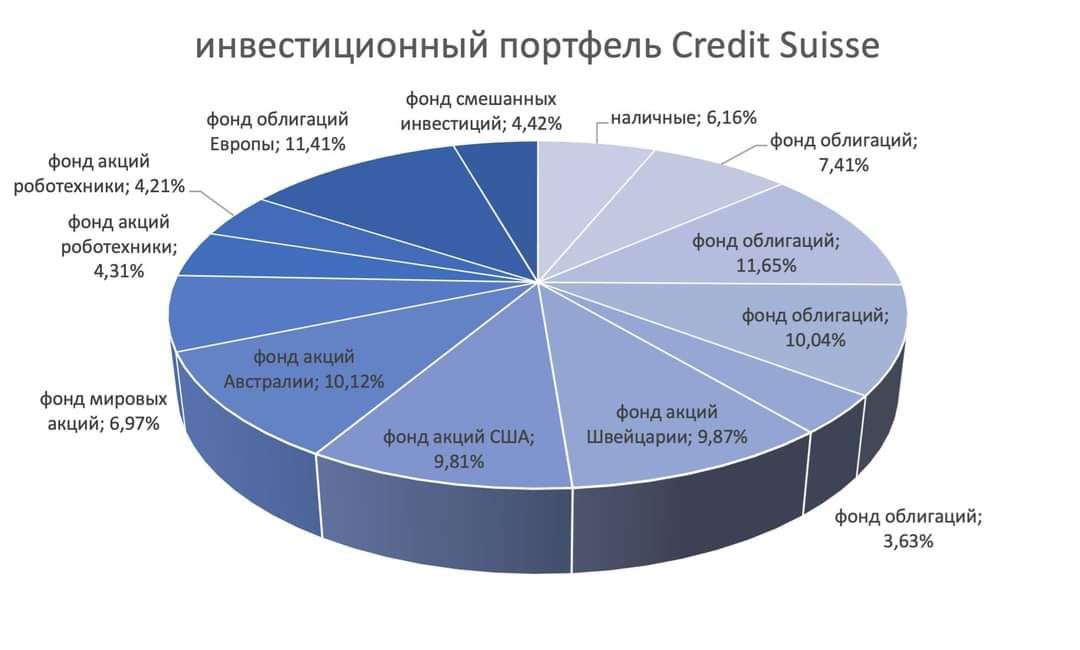

Анализ портфеля Credit Suisse

Сегодня пробую новый формат #анализФинСов, где в графиках представлено сравнение реального портфеля от крупного банка Credit Suisse и известного вам типового портфеля из ETF’s

Вывод: при одинаковой доле акций, портфель от Credit Suisse имеет бОльшую степень риска и меньшую диверсификацию.

Совершенно «грабительские» комиссии уже потрясают своими размерами, а ведь тут учтены ТОЛЬКО расходы самих фондов БЕЗ учета тарифов за управление и обслуживание ведения банковского счета.

‼️Не удивительно, что доходность портфеля из ETF оказывается значительно выше портфеля от Credit Suisse.

«Думайте сами, решайте сами: иметь или не иметь»

Сегодня пробую новый формат #анализФинСов, где в графиках представлено сравнение реального портфеля от крупного банка Credit Suisse и известного вам типового портфеля из ETF’s

Вывод: при одинаковой доле акций, портфель от Credit Suisse имеет бОльшую степень риска и меньшую диверсификацию.

Совершенно «грабительские» комиссии уже потрясают своими размерами, а ведь тут учтены ТОЛЬКО расходы самих фондов БЕЗ учета тарифов за управление и обслуживание ведения банковского счета.

‼️Не удивительно, что доходность портфеля из ETF оказывается значительно выше портфеля от Credit Suisse.

«Думайте сами, решайте сами: иметь или не иметь»

{kind=link}

Если честно, на эту неделю я приготовила совсем другую историю, но…

Пару дней назад светские хроники раструбили новость, что Брэд Питт и Анджелина Джоли опять судятся. На этот раз камнем преткновения стало поместье с виноградником Chateau Miraval во Франции, стоимостью 140 миллионов евро. «Мистер Смит» обвинил свою бывшую супругу в попытке продать 40% принадлежащих ей акций на эту недвижимость в обход его интересам.

Удивительная история, начало которой выглядело, словно случившаяся наяву прекрасная сказка.

Оба – безумно красивые, мечта миллионов людей по всему миру;

Оба – построившие головокружительные карьеры, завоевавшие все высшие награды в свой профессиональной области – «Оскары» и «Золотые глобусы».

Оба – прекрасно реализующиеся в других областях, включая благотворительность и бизнес;

Оба – состоявшиеся родители, имеющие 6 детей: 3 – своих и 3 – приемных;

Оба – долларовые миллионеры, обладающие счетами и дорогостоящими активами, недвижимостью и машинами…

Но…

Брак, продлившийся только 2 года Vs судебные споры, тянущиеся с 2016г.

Всё новые обвинения и препятствия с обеих сторон: опека над детьми, алименты, отвод судьи, раздел имущества.

Более $2 млн., потраченных на судебные издержки.

Эта история уже который день не идет из моей головы.

Пара,

у которой ЕСТЬ ВСЁ,

шестой год ведет непримиримую войну друг против друга.

Конечно, личный выбор каждого:

• Прогуливаться по красной ковровой дорожке под вспышками камер или по шуршащим листьям под осенним солнцем;

• Находиться под пристальным вниманием миллионов людей или общаться только с близкими;

• Рожать и усыновлять много детей или быть абсолютным чайлд-фри;

• Бороться за обладание «Оскаром» или лучшим местом на диване для просмотра любимого сериала.

Однако, заранее позаботиться о своем финансовом состоянии при любом развитии жизненного сценария – это то, что может сделать каждый.

Даже мистер и миссис Смит.

#кейсыФинСов

Пару дней назад светские хроники раструбили новость, что Брэд Питт и Анджелина Джоли опять судятся. На этот раз камнем преткновения стало поместье с виноградником Chateau Miraval во Франции, стоимостью 140 миллионов евро. «Мистер Смит» обвинил свою бывшую супругу в попытке продать 40% принадлежащих ей акций на эту недвижимость в обход его интересам.

Удивительная история, начало которой выглядело, словно случившаяся наяву прекрасная сказка.

Оба – безумно красивые, мечта миллионов людей по всему миру;

Оба – построившие головокружительные карьеры, завоевавшие все высшие награды в свой профессиональной области – «Оскары» и «Золотые глобусы».

Оба – прекрасно реализующиеся в других областях, включая благотворительность и бизнес;

Оба – состоявшиеся родители, имеющие 6 детей: 3 – своих и 3 – приемных;

Оба – долларовые миллионеры, обладающие счетами и дорогостоящими активами, недвижимостью и машинами…

Но…

Брак, продлившийся только 2 года Vs судебные споры, тянущиеся с 2016г.

Всё новые обвинения и препятствия с обеих сторон: опека над детьми, алименты, отвод судьи, раздел имущества.

Более $2 млн., потраченных на судебные издержки.

Эта история уже который день не идет из моей головы.

Пара,

у которой ЕСТЬ ВСЁ,

шестой год ведет непримиримую войну друг против друга.

Конечно, личный выбор каждого:

• Прогуливаться по красной ковровой дорожке под вспышками камер или по шуршащим листьям под осенним солнцем;

• Находиться под пристальным вниманием миллионов людей или общаться только с близкими;

• Рожать и усыновлять много детей или быть абсолютным чайлд-фри;

• Бороться за обладание «Оскаром» или лучшим местом на диване для просмотра любимого сериала.

Однако, заранее позаботиться о своем финансовом состоянии при любом развитии жизненного сценария – это то, что может сделать каждый.

Даже мистер и миссис Смит.

#кейсыФинСов

{kind=link}

Безопасность – самая важная тема, когда речь идет об инвестициях! Именно поэтому, сегодня я решила приготовить некий «чек-лист», по которому можно определить степень защиты своего капитала.

Ступень 1️⃣. Защита посредника.

У каждого способа есть свои особенности по обеспечению безопасности инвестора от банкротства посредника. Очень важно понимать суть той или иной юридической конструкции, чтобы правильно оценить: вся ли сумма будет возвращена, случись что. Помним, что история знает случаи, когда даже самые огромные гиганты типа Lehman Brothers терпели крах.

Ступень 2️⃣. Защита актива.

«Девушки бывают разные: черные, белые, красные», - пелось в старой песенке. Так вот. В современном мире инвестиции – на любой вкус и размер кошелька! И вот тут тоже важно помнить: идет ли речь о просто «наличных» на счету в разной валюте или физической недвижимости, золотых слитках или акциях отдельных компаний, облигациях или структурных продуктах – ВЕЗДЕ есть СВОИ риски, что что-то пойдет не так, и вместо уверенно демонстрирующей свой потенциал инвестиции останется лишь дыра в кармане.

Ступень 3️⃣. Защита инвестиционной стратегии.

В свободное время я развлекаюсь тем, что анализирую работу инвестиционных управляющих крупных мировых банков. Так вот. Можно разместить свой капитал через надежного посредника в хорошие активы, но… Истории, когда управляющие «проигрывают» капиталы своих клиентов, пытаясь угадать движение рынка и постоянно покупая или продавая активы – увы, слишком часто воплощаются в реальности.

Ступень 4️⃣. Защита от ареста имущества.

«От сумы, да от тюрьмы…». Особенно в России, да-да.

Ступень 5️⃣. Защита от раздела при разводе.

Да. Даже для тех, кто «в горе, радости, стакан воды в старости и один гроб на двоих».

И пусть не пригодится!

Ступень 6️⃣. Защита наследников.

В последние два года вирус наглядно продемонстрировал, что смерть – это отнюдь не «никогда-нибудь». Дама с косой всё чаще приходит без приглашения, и не остановят ее никакие двери, количество прожитых лет и размер инвестиционного счета. Поэтому вопрос планирования передачи капитала стал одним из важных пунктов заботы о близких.

Ступень 7️⃣. Защита юридическая и налоговая.

И, наконец, политика законодательства большинства стран сейчас как никогда направлена на то, чтобы «выжать» максимум налогов из инвесторов. Обмен информацией, пересмотр соглашений о двойном налогообложении, усложняющийся расчет налоговой ставки, введение новой отчетности… Именно поэтому, владельцу капитала нынче просто необходимо «держать руку на пульсе», чтобы в один момент не обнаружить внушительный штраф, который с лихвой может перекрыть полученный инвестиционный доход!

Получилось проставить галочки напротив всех ступеней защиты?

✅ Да? Мои искренние поздравления с защищенным инвестированием!

❌ Нет? Добро пожаловать на консультацию!

Ступень 1️⃣. Защита посредника.

У каждого способа есть свои особенности по обеспечению безопасности инвестора от банкротства посредника. Очень важно понимать суть той или иной юридической конструкции, чтобы правильно оценить: вся ли сумма будет возвращена, случись что. Помним, что история знает случаи, когда даже самые огромные гиганты типа Lehman Brothers терпели крах.

Ступень 2️⃣. Защита актива.

«Девушки бывают разные: черные, белые, красные», - пелось в старой песенке. Так вот. В современном мире инвестиции – на любой вкус и размер кошелька! И вот тут тоже важно помнить: идет ли речь о просто «наличных» на счету в разной валюте или физической недвижимости, золотых слитках или акциях отдельных компаний, облигациях или структурных продуктах – ВЕЗДЕ есть СВОИ риски, что что-то пойдет не так, и вместо уверенно демонстрирующей свой потенциал инвестиции останется лишь дыра в кармане.

Ступень 3️⃣. Защита инвестиционной стратегии.

В свободное время я развлекаюсь тем, что анализирую работу инвестиционных управляющих крупных мировых банков. Так вот. Можно разместить свой капитал через надежного посредника в хорошие активы, но… Истории, когда управляющие «проигрывают» капиталы своих клиентов, пытаясь угадать движение рынка и постоянно покупая или продавая активы – увы, слишком часто воплощаются в реальности.

Ступень 4️⃣. Защита от ареста имущества.

«От сумы, да от тюрьмы…». Особенно в России, да-да.

Ступень 5️⃣. Защита от раздела при разводе.

Да. Даже для тех, кто «в горе, радости, стакан воды в старости и один гроб на двоих».

И пусть не пригодится!

Ступень 6️⃣. Защита наследников.

В последние два года вирус наглядно продемонстрировал, что смерть – это отнюдь не «никогда-нибудь». Дама с косой всё чаще приходит без приглашения, и не остановят ее никакие двери, количество прожитых лет и размер инвестиционного счета. Поэтому вопрос планирования передачи капитала стал одним из важных пунктов заботы о близких.

Ступень 7️⃣. Защита юридическая и налоговая.

И, наконец, политика законодательства большинства стран сейчас как никогда направлена на то, чтобы «выжать» максимум налогов из инвесторов. Обмен информацией, пересмотр соглашений о двойном налогообложении, усложняющийся расчет налоговой ставки, введение новой отчетности… Именно поэтому, владельцу капитала нынче просто необходимо «держать руку на пульсе», чтобы в один момент не обнаружить внушительный штраф, который с лихвой может перекрыть полученный инвестиционный доход!

Получилось проставить галочки напротив всех ступеней защиты?

✅ Да? Мои искренние поздравления с защищенным инвестированием!

❌ Нет? Добро пожаловать на консультацию!

{kind=link}

Анализ портфеля Credit Suisse - 2

Сегодня продолжаем сравнивать портфели от крупного банка Credit Suisse и известного вам типового портфеля из ETF’s.

Вывод: этот портфель от Credit Suisse, на первый взгляд, имеет широкую диверсификацию: тут и акции отдельных компаний, и фонды облигаций, и ETF’s, и золото, и структурные продукты, но… увы, большое количество разнообразных активов далеко не всегда дает хороший эффект в доходности! Собственно, именно это мы и наблюдаем на графиках! Опять же, лишнее подтверждение тому, что стратегия «купи весь рынок и держи» на длительных сроках оказывается гооораздо выгоднее большинства попыток что-то там «науправлять».

#анализФинСов

Сегодня продолжаем сравнивать портфели от крупного банка Credit Suisse и известного вам типового портфеля из ETF’s.

Вывод: этот портфель от Credit Suisse, на первый взгляд, имеет широкую диверсификацию: тут и акции отдельных компаний, и фонды облигаций, и ETF’s, и золото, и структурные продукты, но… увы, большое количество разнообразных активов далеко не всегда дает хороший эффект в доходности! Собственно, именно это мы и наблюдаем на графиках! Опять же, лишнее подтверждение тому, что стратегия «купи весь рынок и держи» на длительных сроках оказывается гооораздо выгоднее большинства попыток что-то там «науправлять».

#анализФинСов

{kind=link}

Лучшая инвестиция для бизнесмена?

Поскольку я в качестве финансового советника специализируюсь на капиталах от 500 тыс. долларов, то не удивительно, что бОльшая часть моих клиентов — предприниматели.

Все (порой немногословные, а порой — весьма подробные) рассказы бизнесменов о том, почему они решили ко мне обратиться, можно тезисно изложить так:

💬 Несколько лет назад собственный бизнес приносил хороший доход, поэтому даже не было смысла искать другие варианты инвестиций.

💬 Однако, в последнее время и доход сильно уменьшился, и притеснять стали со всех сторон, и как-то тревожно стало вкладывать всё заработанное обратно в дело.

💬 Поэтому, попробовав различные варианты инвестирования в России и не найдя хороших альтернатив, решили обратиться к зарубежным инвестициям.

Хотя выслушивать подобные истории стало для меня уже привычным делом, я отдаю себе отчет в том, что множество бизнесменов в России продолжает инвестировать всю полученную прибыль обратно в собственное дело.

‼️Есть некая иллюзия, что в своем-то бизнесе ты вроде как всё понимаешь и контролируешь.

Однако… Можно быть ответственным за свой профессионализм, как собственника и руководителя, но нельзя быть застрахованным от ошибок сотрудников, от подстав партнеров, от притязаний третьих лиц и множества иных факторов, которые могут сопутствовать российскому бизнесу.

Потому и не удивительно, что статистика по «естественному отбору» вновь-создаваемого бизнеса довольно-таки удручающая. Так, в книге Майкла Эллсберга «Миллионер без диплома» говорится, что «95% всех мелких бизнес-предприятий закрываются в течение первых пяти лет».

Наша российская статистика в этом плане выглядит совсем грустно (см. график 👇)

Именно поэтому всем, кто раньше вкладывал все доходы исключительно в собственный бизнес, уже давным-давно пора присмотреться к инвестированию в… чужие бизнесы!

Ну а как еще назвать тот же Индекс S&P500, который состоит из акций 500 самых крупных компаний США, которые давно прошли тот самый «естественный отбор» и продолжают расти и развиваться?

Да и доходность в ➕ 101,06% в долларах за 5 лет говорит сама за себя! #стратегииФинСов

Собственный бизнес принадлежит к какой-то отрасли и хотелось бы и дальше участвовать в ее развитии? Нет проблем! Для этого как раз и существуют различные отраслевые ETF, которые покупают акции как крупных, так и только вышедших на рынок компаний, работающих в определенной сфере.

Вот, например:

EIT-технологий. Доход за 5 лет ➕ 254,03% в долларах.

ETF здравоохранения. Доход за 5 лет ➕ 100,80% в долларах.

ETF финансового сектора. Доход за 5 лет ➕ 117,76% в долларах.

Вывод. Даже в тех случаях, когда есть собственный работающий и приносящий хороший доход бизнес, не стоит вкладывать в него все деньги. С одним активом может произойти всё, что угодно, даже если «за рулем» — опытный руководитель.

‼️Зарубежные инвестиции помогают диверсифицировать риски и купить как давно-работающий и уже зарекомендовавший себя бизнес, так и стартапы в определенной отрасли. При этом, размещение капитала через страховой полис даст защиту от ареста имущества и налоговые льготы.

За подробностями – добро пожаловать на консультации!

Поскольку я в качестве финансового советника специализируюсь на капиталах от 500 тыс. долларов, то не удивительно, что бОльшая часть моих клиентов — предприниматели.

Все (порой немногословные, а порой — весьма подробные) рассказы бизнесменов о том, почему они решили ко мне обратиться, можно тезисно изложить так:

💬 Несколько лет назад собственный бизнес приносил хороший доход, поэтому даже не было смысла искать другие варианты инвестиций.

💬 Однако, в последнее время и доход сильно уменьшился, и притеснять стали со всех сторон, и как-то тревожно стало вкладывать всё заработанное обратно в дело.

💬 Поэтому, попробовав различные варианты инвестирования в России и не найдя хороших альтернатив, решили обратиться к зарубежным инвестициям.

Хотя выслушивать подобные истории стало для меня уже привычным делом, я отдаю себе отчет в том, что множество бизнесменов в России продолжает инвестировать всю полученную прибыль обратно в собственное дело.

‼️Есть некая иллюзия, что в своем-то бизнесе ты вроде как всё понимаешь и контролируешь.

Однако… Можно быть ответственным за свой профессионализм, как собственника и руководителя, но нельзя быть застрахованным от ошибок сотрудников, от подстав партнеров, от притязаний третьих лиц и множества иных факторов, которые могут сопутствовать российскому бизнесу.

Потому и не удивительно, что статистика по «естественному отбору» вновь-создаваемого бизнеса довольно-таки удручающая. Так, в книге Майкла Эллсберга «Миллионер без диплома» говорится, что «95% всех мелких бизнес-предприятий закрываются в течение первых пяти лет».

Наша российская статистика в этом плане выглядит совсем грустно (см. график 👇)

Именно поэтому всем, кто раньше вкладывал все доходы исключительно в собственный бизнес, уже давным-давно пора присмотреться к инвестированию в… чужие бизнесы!

Ну а как еще назвать тот же Индекс S&P500, который состоит из акций 500 самых крупных компаний США, которые давно прошли тот самый «естественный отбор» и продолжают расти и развиваться?

Да и доходность в ➕ 101,06% в долларах за 5 лет говорит сама за себя! #стратегииФинСов

Собственный бизнес принадлежит к какой-то отрасли и хотелось бы и дальше участвовать в ее развитии? Нет проблем! Для этого как раз и существуют различные отраслевые ETF, которые покупают акции как крупных, так и только вышедших на рынок компаний, работающих в определенной сфере.

Вот, например:

EIT-технологий. Доход за 5 лет ➕ 254,03% в долларах.

ETF здравоохранения. Доход за 5 лет ➕ 100,80% в долларах.

ETF финансового сектора. Доход за 5 лет ➕ 117,76% в долларах.

Вывод. Даже в тех случаях, когда есть собственный работающий и приносящий хороший доход бизнес, не стоит вкладывать в него все деньги. С одним активом может произойти всё, что угодно, даже если «за рулем» — опытный руководитель.

‼️Зарубежные инвестиции помогают диверсифицировать риски и купить как давно-работающий и уже зарекомендовавший себя бизнес, так и стартапы в определенной отрасли. При этом, размещение капитала через страховой полис даст защиту от ареста имущества и налоговые льготы.

За подробностями – добро пожаловать на консультации!

{kind=link}

«Я в бизнесе уже около 20 лет и без преувеличения могу сказать, что хорошо умею делать своё дело, но… ощущение, что раньше бизнес был как велосипед: бОльшую часть времени ты весело на нем ехал, а там, где появлялась «неровная местность» - можно было довольно легко перекатить его вручную.

А сейчас… такое чувство, что я толкаю асфальтоукладчик. Рынок сужается. Клиенты хотят получать тот же результат за меньшие деньги. Плюс еще то налоговая со странными запросами, то проверки, то еще что… Вечно ты кому-то что-то должен! Каждое действие теперь происходит с неимоверным сопротивлением…

Я просто устал…»

Михаил выдыхает и отворачивается от окна, в которое смотрел всё время своего монолога.

Я молчу. Чувствую, что слова пока не нужны. Он еще там, в своем мире, где его отражение так органично накладывается на проносящийся мимо пестрый поток машино-людей.

Наконец, Михаил выдыхает и впервые за все время нашей встречи смотрит мне прямо в глаза: «У меня есть определенные накопления. Раньше я всё вкладывал в бизнес, но сейчас я просто хочу создать какой-то островок безопасности и спокойствия. Пусть я буду знать, что если что – у меня всегда есть мой личный «запас прочности»

🔎Задача. Михаил хотел бы вложить накопления в надежные инструменты, максимально защищающие его от всех рисков, связанных с собственным бизнесом. При этом, он готов на умеренный рыночный доход.

💡Решение. Михаилу было предложено инвестирование через страховую компанию (так называемый ULIP – Unit Linked Insurance Plan). В этом случае он получает следующие преимущества:

✅ 100% защиту от банкротства страховой компании, поскольку она создана в форме юридического лица с отдельными (сегрегированными) портфелями инвесторов.

✅ Защиту от ареста имущества.

✅ Доступ ко всем мировым активам. Соответственно, можно инвестировать во весь рынок.

✅ Льготное налогообложение, как со страхового полиса, которое законодательно закреплено во многих странах.

📌P.s. Данное решение доступно для капиталов от $75т.

#кейсыФинСов

А сейчас… такое чувство, что я толкаю асфальтоукладчик. Рынок сужается. Клиенты хотят получать тот же результат за меньшие деньги. Плюс еще то налоговая со странными запросами, то проверки, то еще что… Вечно ты кому-то что-то должен! Каждое действие теперь происходит с неимоверным сопротивлением…

Я просто устал…»

Михаил выдыхает и отворачивается от окна, в которое смотрел всё время своего монолога.

Я молчу. Чувствую, что слова пока не нужны. Он еще там, в своем мире, где его отражение так органично накладывается на проносящийся мимо пестрый поток машино-людей.

Наконец, Михаил выдыхает и впервые за все время нашей встречи смотрит мне прямо в глаза: «У меня есть определенные накопления. Раньше я всё вкладывал в бизнес, но сейчас я просто хочу создать какой-то островок безопасности и спокойствия. Пусть я буду знать, что если что – у меня всегда есть мой личный «запас прочности»

🔎Задача. Михаил хотел бы вложить накопления в надежные инструменты, максимально защищающие его от всех рисков, связанных с собственным бизнесом. При этом, он готов на умеренный рыночный доход.

💡Решение. Михаилу было предложено инвестирование через страховую компанию (так называемый ULIP – Unit Linked Insurance Plan). В этом случае он получает следующие преимущества:

✅ 100% защиту от банкротства страховой компании, поскольку она создана в форме юридического лица с отдельными (сегрегированными) портфелями инвесторов.

✅ Защиту от ареста имущества.

✅ Доступ ко всем мировым активам. Соответственно, можно инвестировать во весь рынок.

✅ Льготное налогообложение, как со страхового полиса, которое законодательно закреплено во многих странах.

📌P.s. Данное решение доступно для капиталов от $75т.

#кейсыФинСов

{kind=link}

13 инвестиционных тем для выступлений

Рынок очных мероприятий постепенно начинает оживляться, что не может не радовать! Мне снова еженедельно стали приходить по несколько приглашений выступить в качестве спикера. Буквально вчера для одного бизнес-клуба набросала список тем, по которым могла бы провести у них мастер-классы.

Нынче решила выложить весь список в открытый доступ и заодно более четко обозначить: о чем я нынче.

Я – финансовый советник с опытом работы более 13 лет. За это время прошла длинный путь в профессиональной деятельности, удостоилась множества званий и наград, получила дополнительные дипломы и вырастила не одно поколение инвесторов и финансовых советников. Обо всех моих статусах, образованиях и регалиях можно более подробно прочитать в прикрепленном посте.

Но! Самое главное: люблю, умею и практикую публичные выступления в любом формате! Могу даже самую сложную инвестиционную тему изложить понятно, интересно и зажигательно! Организаторы тематических конференций подтвердят, что мои выступления и мастер-классы всегда получают высокие оценки и положительный отклик от участников.

Я работаю с состоятельными клиентами от $500т. Соответственно, готова принимать приглашения в качестве спикера в бизнес-клубы, на конференции и различного рода мероприятия, где присутствует моя потенциальная аудитория.

Возможные темы для выступлений:

1️⃣ 7 ступеней защиты крупного капитала.

Безопасность – самая важная тема, когда речь идет об инвестициях. Чек-лист для реализации всех ступеней защиты на практике. Все ли галочки проставлены?

2️⃣ 5 способов структурирования активов.

Траст/Семейный фонд, Управляемый сертификат через Private Banking, Инвестиционное страхование жизни (PPLI и ULIP), Переменное универсальное страхование жизни и КИК. Когда и в каких случаях лучше всего использовать тот или иной инструмент?

3️⃣ Траст.

Почему траст устарел? Какие появились современные альтернативы? В каких исключительных ситуациях траст всё ещё может быть использован? Реальные кейсы и примеры.

4️⃣ Private Banking.

Почему Private Banking устарел? Какие появились современные альтернативы? На что обратить внимание, если он уже есть? Реальные кейсы и примеры.

5️⃣ 5 видов страхования.

Почему страховка должна быть в портфеле каждого VIP-клиента? Чем различаются PPLI и ULIP? Почему полис – надежная защита капитала от всех притязаний третьих лиц? Льготное налогообложение и его роль в инвестиционной прибыли.

6️⃣ Собственный бизнес Vs Инвестиции.

Почему бизнес – самая высокорисковая инвестиция? Чего необходимо опасаться каждому предпринимателю? Как защитить свой капитал? Как начать инвестировать в чужие бизнесы?

7️⃣ Надвижимость всегда в цене?

Недвижимость – одна из самых излюбленных инвестиций россиян. Однако, так ли уж она привлекательна с точки зрения прибыли? Какие риски есть у данного актива? Что может послужить хорошей альтернативой? Реальные кейсы и примеры.

8️⃣ Спорим, что найду минимум +1% в инвестициях?

Виды явных и скрытых комиссий или Что там написано мелким шрифтом? Как «наживаются» на инвесторах банки и управляющие компании? Где и как можно сократить расходы? Какую роль в прибыли играет льготное налогообложение?

9️⃣ Инвестиционные стратегии.

Пассивное и активное инвестирование. Спор Баффета и исследования SPIVA. Почему «хороший инвестор = мертвый инвестор»? Инвестиционный портфель – всему голова!

🔟 Инвестиционные инструменты: виды и особенности.

Без чего не может обойтись ни один портфель состоятельного клиента, а от каких активов лучше держаться подальше? Какие риски есть у каждого инструмента? Птичьи напевы: «Эффект рождественской индюшки» и «Черный лебедь». Инвестиционный портфель.

1️⃣1️⃣ Свадьба и развод капиталов.

По статистике, самую большую угрозу для капитала (аж 60%) представляют семейные споры. Как устранить риски, связанные с конфликтами между партнерами? Почему брачный контракт – не панацея от всех бед? Какие есть инвестиционные инструменты, которые помогут разделить и юридически закрепить имущество?

Рынок очных мероприятий постепенно начинает оживляться, что не может не радовать! Мне снова еженедельно стали приходить по несколько приглашений выступить в качестве спикера. Буквально вчера для одного бизнес-клуба набросала список тем, по которым могла бы провести у них мастер-классы.

Нынче решила выложить весь список в открытый доступ и заодно более четко обозначить: о чем я нынче.

Я – финансовый советник с опытом работы более 13 лет. За это время прошла длинный путь в профессиональной деятельности, удостоилась множества званий и наград, получила дополнительные дипломы и вырастила не одно поколение инвесторов и финансовых советников. Обо всех моих статусах, образованиях и регалиях можно более подробно прочитать в прикрепленном посте.

Но! Самое главное: люблю, умею и практикую публичные выступления в любом формате! Могу даже самую сложную инвестиционную тему изложить понятно, интересно и зажигательно! Организаторы тематических конференций подтвердят, что мои выступления и мастер-классы всегда получают высокие оценки и положительный отклик от участников.

Я работаю с состоятельными клиентами от $500т. Соответственно, готова принимать приглашения в качестве спикера в бизнес-клубы, на конференции и различного рода мероприятия, где присутствует моя потенциальная аудитория.

Возможные темы для выступлений:

1️⃣ 7 ступеней защиты крупного капитала.

Безопасность – самая важная тема, когда речь идет об инвестициях. Чек-лист для реализации всех ступеней защиты на практике. Все ли галочки проставлены?

2️⃣ 5 способов структурирования активов.

Траст/Семейный фонд, Управляемый сертификат через Private Banking, Инвестиционное страхование жизни (PPLI и ULIP), Переменное универсальное страхование жизни и КИК. Когда и в каких случаях лучше всего использовать тот или иной инструмент?

3️⃣ Траст.

Почему траст устарел? Какие появились современные альтернативы? В каких исключительных ситуациях траст всё ещё может быть использован? Реальные кейсы и примеры.

4️⃣ Private Banking.

Почему Private Banking устарел? Какие появились современные альтернативы? На что обратить внимание, если он уже есть? Реальные кейсы и примеры.

5️⃣ 5 видов страхования.

Почему страховка должна быть в портфеле каждого VIP-клиента? Чем различаются PPLI и ULIP? Почему полис – надежная защита капитала от всех притязаний третьих лиц? Льготное налогообложение и его роль в инвестиционной прибыли.

6️⃣ Собственный бизнес Vs Инвестиции.

Почему бизнес – самая высокорисковая инвестиция? Чего необходимо опасаться каждому предпринимателю? Как защитить свой капитал? Как начать инвестировать в чужие бизнесы?

7️⃣ Надвижимость всегда в цене?

Недвижимость – одна из самых излюбленных инвестиций россиян. Однако, так ли уж она привлекательна с точки зрения прибыли? Какие риски есть у данного актива? Что может послужить хорошей альтернативой? Реальные кейсы и примеры.

8️⃣ Спорим, что найду минимум +1% в инвестициях?

Виды явных и скрытых комиссий или Что там написано мелким шрифтом? Как «наживаются» на инвесторах банки и управляющие компании? Где и как можно сократить расходы? Какую роль в прибыли играет льготное налогообложение?

9️⃣ Инвестиционные стратегии.

Пассивное и активное инвестирование. Спор Баффета и исследования SPIVA. Почему «хороший инвестор = мертвый инвестор»? Инвестиционный портфель – всему голова!

🔟 Инвестиционные инструменты: виды и особенности.

Без чего не может обойтись ни один портфель состоятельного клиента, а от каких активов лучше держаться подальше? Какие риски есть у каждого инструмента? Птичьи напевы: «Эффект рождественской индюшки» и «Черный лебедь». Инвестиционный портфель.

1️⃣1️⃣ Свадьба и развод капиталов.

По статистике, самую большую угрозу для капитала (аж 60%) представляют семейные споры. Как устранить риски, связанные с конфликтами между партнерами? Почему брачный контракт – не панацея от всех бед? Какие есть инвестиционные инструменты, которые помогут разделить и юридически закрепить имущество?

1️⃣2️⃣ Планирование передачи капитала.

В последние два года вирус наглядно продемонстрировал, что смерть – это отнюдь не «никогда-нибудь». Дама с косой всё чаще приходит без приглашения, и не остановят ее никакие двери, количество прожитых лет и размер инвестиционного счета. Как обезопасить своих наследников? Что делать, когда речь идет о нескольких семьях и различных связях между ними? Какие есть инструменты для передачи имущества нужным бенефициарам? Реальные кейсы и примеры.

1️⃣3️⃣ Зарубежная пенсия для сотрудников.

Удержание ключевых сотрудников и повышение их лояльности – один из главных элементов успешно-работающего бизнеса! Однако, что делать, когда все привычные бонусы уже внедрены? Можно подключить международные инвестиционные накопления.

13 – мое любимое число, поэтому остановимся на нем, но… это отнюдь не означает, что список возможных тем для моих выступлений окончен!

Есть предложения? Готова обсудить! 🤗

P.s. А еще мне срочно нужны новые красивые фотки с микрофоном в руках, а то на эту солидную тетеньку трехлетней давности с моим именем на бейджике смотреть ну совершенно невозможно 😅

В последние два года вирус наглядно продемонстрировал, что смерть – это отнюдь не «никогда-нибудь». Дама с косой всё чаще приходит без приглашения, и не остановят ее никакие двери, количество прожитых лет и размер инвестиционного счета. Как обезопасить своих наследников? Что делать, когда речь идет о нескольких семьях и различных связях между ними? Какие есть инструменты для передачи имущества нужным бенефициарам? Реальные кейсы и примеры.

1️⃣3️⃣ Зарубежная пенсия для сотрудников.

Удержание ключевых сотрудников и повышение их лояльности – один из главных элементов успешно-работающего бизнеса! Однако, что делать, когда все привычные бонусы уже внедрены? Можно подключить международные инвестиционные накопления.

13 – мое любимое число, поэтому остановимся на нем, но… это отнюдь не означает, что список возможных тем для моих выступлений окончен!

Есть предложения? Готова обсудить! 🤗

P.s. А еще мне срочно нужны новые красивые фотки с микрофоном в руках, а то на эту солидную тетеньку трехлетней давности с моим именем на бейджике смотреть ну совершенно невозможно 😅

{kind=link}

Что делать, если на горизонте замаячил развод: будь то классическое расставание между супругами или расхождение партнеров в бизнесе? Как быть, если смешались вместе кони, люди, а также эмоции и чувства, требования и неоправдавшиеся ожидания, деньги и счета, недвижимость и дети? Как найти ту самую нить Ариадны, которая позволит пройти сквозь все эти лабиринты психологических и материальных взаимоотношений?

Что в таких случаях предлагает классическое законодательство?

❓ Нотариус. Увы, но он может лишь прописать и закрепить то, в чем стороны УЖЕ пришли к соглашению! А если между ними то самое прекрасное чувство, именуемое: «Глаза бы мои тебя не видели»?

❓ Суд. Сложно, дорого, с кучей потраченных нервов и времени. Да и судья по сути «навязывает волю сверху». Отсюда часто идет несогласие, саботаж предписаний и прочая «Санта Барбара», длящаяся годами.

И вот тут как раз на сцену выходит медиация!

‼️ Медиатор – тот самый волшебник, который мягко «снимет боль» конфликта и поможет сторонам договориться обо всех значимых моментах.

Два года назад, аккурат в октябре 2019г., я закончила обучение и получила сертификацию в качестве медиатора (CEDR, Великобритания). С тех пор, можно сказать, это была моя мечта из серии: «Как бы совместить медиацию и финансы?». Однако, я тут как в том анекдоте про мартышку: «Умные – налево, красивые – направо, а мне что, разорваться?».

В общем… Рада сообщить, что выход найден! И случилось это благодаря прекрасному человеку и медиатору Сергею Баранову!

С Сергеем мы вместе проходили сертификацию в CEDR. Однако, после этого он пошел дальше:

✅ получил аккредитацию медиатора уже в России, благодаря чему может профессионально осуществлять эту деятельность с соблюдением законодательства;

✅ является членом Комитета по медиации Ассоциации профессиональных директоров;

✅ успешно практикует в качестве медиатора.

Клиенты Сергея – собственники бизнесов, которым он помогает устранить конфликт и найти новые возможности для взаимодействия. Медиация при этом может продолжаться несколько дней с перерывами на сон и еду, но… судебный процесс бы длился годами, а результат был бы гораздо печальней! Потому и не удивительно, что контакты Сергея передают «с рук на руки», и он практически не бывает в так привычных нами соцсетях, но…

Ради исполнения моей мечты он сделает исключение!

📣 Рада представить наш новый совместный проект – «Медиация & Финансы»!

Для начала мы планируем провести ряд эфиров, в которых покажем и расскажем: в каких случаях мы сможем помочь, действуя совместно как медиатор и финансовый советник.

Первый эфир пройдет уже в этот четверг, 7 октября, в 11:00 (по Москве).

Тема эфира: «Развод. Медиация & Финансы».

Продолжительность: 30-40 минут.

Эфир будет проходить с прямой трансляцией в Facebook. Запись обязательно будет!

Что в таких случаях предлагает классическое законодательство?

❓ Нотариус. Увы, но он может лишь прописать и закрепить то, в чем стороны УЖЕ пришли к соглашению! А если между ними то самое прекрасное чувство, именуемое: «Глаза бы мои тебя не видели»?

❓ Суд. Сложно, дорого, с кучей потраченных нервов и времени. Да и судья по сути «навязывает волю сверху». Отсюда часто идет несогласие, саботаж предписаний и прочая «Санта Барбара», длящаяся годами.

И вот тут как раз на сцену выходит медиация!

‼️ Медиатор – тот самый волшебник, который мягко «снимет боль» конфликта и поможет сторонам договориться обо всех значимых моментах.

Два года назад, аккурат в октябре 2019г., я закончила обучение и получила сертификацию в качестве медиатора (CEDR, Великобритания). С тех пор, можно сказать, это была моя мечта из серии: «Как бы совместить медиацию и финансы?». Однако, я тут как в том анекдоте про мартышку: «Умные – налево, красивые – направо, а мне что, разорваться?».

В общем… Рада сообщить, что выход найден! И случилось это благодаря прекрасному человеку и медиатору Сергею Баранову!

С Сергеем мы вместе проходили сертификацию в CEDR. Однако, после этого он пошел дальше:

✅ получил аккредитацию медиатора уже в России, благодаря чему может профессионально осуществлять эту деятельность с соблюдением законодательства;

✅ является членом Комитета по медиации Ассоциации профессиональных директоров;

✅ успешно практикует в качестве медиатора.

Клиенты Сергея – собственники бизнесов, которым он помогает устранить конфликт и найти новые возможности для взаимодействия. Медиация при этом может продолжаться несколько дней с перерывами на сон и еду, но… судебный процесс бы длился годами, а результат был бы гораздо печальней! Потому и не удивительно, что контакты Сергея передают «с рук на руки», и он практически не бывает в так привычных нами соцсетях, но…

Ради исполнения моей мечты он сделает исключение!

📣 Рада представить наш новый совместный проект – «Медиация & Финансы»!

Для начала мы планируем провести ряд эфиров, в которых покажем и расскажем: в каких случаях мы сможем помочь, действуя совместно как медиатор и финансовый советник.

Первый эфир пройдет уже в этот четверг, 7 октября, в 11:00 (по Москве).

Тема эфира: «Развод. Медиация & Финансы».

Продолжительность: 30-40 минут.

Эфир будет проходить с прямой трансляцией в Facebook. Запись обязательно будет!

{kind=link}

Анализ портфеля Credit Suisse - 3

Сегодня продолжаем сравнивать портфели от крупного банка Credit Suisse и известного вам типового портфеля из ETF’s.

Последний слайд - бонус вместо вывода. Признаться, я думала, что «комиссия в 5% за вход в один актив» - это предел, но… В этот раз Credit Suisse открыл мне новые грани! Встречайте!

‼️Актив в портфеле с комиссией в 6% за вход + 2,96% годовых!

«Красивое…»

#анализФинСов

Сегодня продолжаем сравнивать портфели от крупного банка Credit Suisse и известного вам типового портфеля из ETF’s.

Последний слайд - бонус вместо вывода. Признаться, я думала, что «комиссия в 5% за вход в один актив» - это предел, но… В этот раз Credit Suisse открыл мне новые грани! Встречайте!

‼️Актив в портфеле с комиссией в 6% за вход + 2,96% годовых!

«Красивое…»

#анализФинСов

{kind=link}

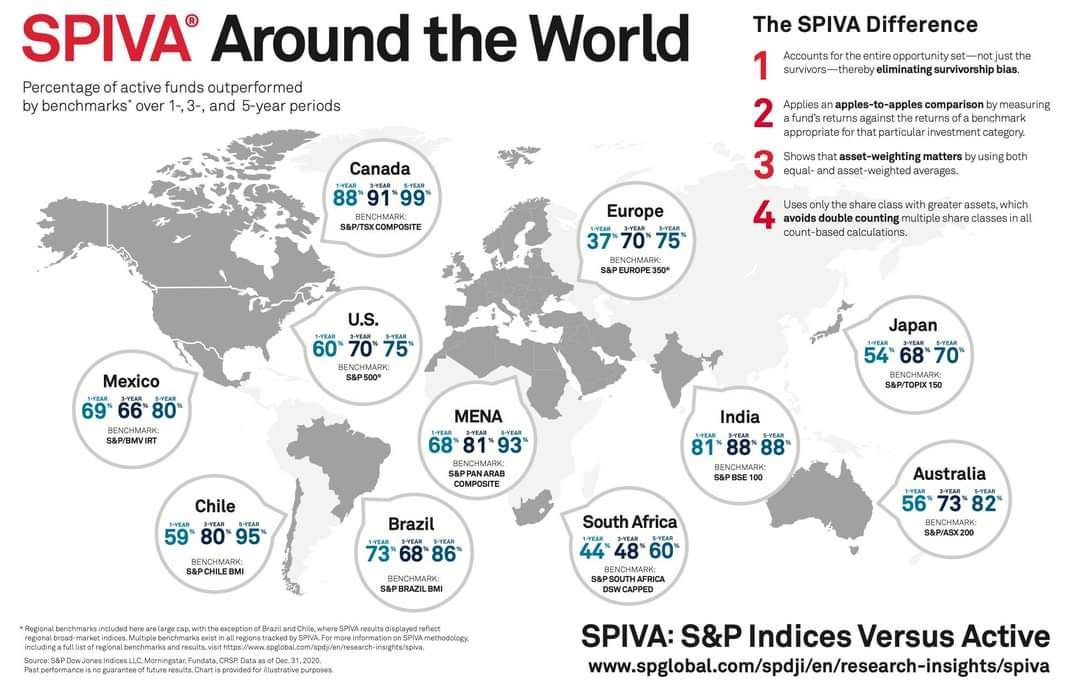

Пассивное Vs Активное управление

Вот уже которую неделю я стабильно анализирую портфели от Credit Suisse и… в комментариях к разбору мне написали отличную фразу: «Но словосочетание Private Banking все равно перетягивает одеяло». Вот прям очень точно!

Поэтому сегодня я малословно «покидаюсь» графиками из статистики SPIVA.

SPIVA – это масштабное исследование, проводимое S&P Dow Jones Indices, которое раз в полгода сравнивает показатели активно-управляемых фондов с теми Индексами, на которые они ориентируются.

Для начала первая инфографика 👇

Что мы тут видим? Прямые данные: сколько процентов управляющих НЕ СМОГЛИ обогнать Индекс в течение определенного срока!

И, если в течение года многие фонды могут похвастаться хорошими доходами, то на пятилетнем сроке наблюдается совсем иная статистика!

Однако… Картина выглядит еще печальней, если проанализировать данные за 20 лет!

Вторая табличка – статистика по Америке на 30 июня 2021г.

Выводы:

💎 Чем больше срок – тем меньше фондов, которые показывают результат выше, чем Индекс.

💎 На 20-летнем сроке количество управляющих, способных обыгрывать Индекс, составляет от 22,44% до 3,73%‼️

Сразу вспоминается известный спор Уоррена Баффета с крупным хедж-фондом на $1 миллион, где «вся королевская конница, вся королевская рать» не смогла переиграть Индекс S&P 500 на десятилетнем сроке!

Именно поэтому, каждый раз, услышав манящий зов сирен под названием «Private Banking», попробуйте посмотреть на их доходность за 20 лет и… просто сравните с рынком!

#стратегииФинСов

Вот уже которую неделю я стабильно анализирую портфели от Credit Suisse и… в комментариях к разбору мне написали отличную фразу: «Но словосочетание Private Banking все равно перетягивает одеяло». Вот прям очень точно!

Поэтому сегодня я малословно «покидаюсь» графиками из статистики SPIVA.

SPIVA – это масштабное исследование, проводимое S&P Dow Jones Indices, которое раз в полгода сравнивает показатели активно-управляемых фондов с теми Индексами, на которые они ориентируются.

Для начала первая инфографика 👇

Что мы тут видим? Прямые данные: сколько процентов управляющих НЕ СМОГЛИ обогнать Индекс в течение определенного срока!

И, если в течение года многие фонды могут похвастаться хорошими доходами, то на пятилетнем сроке наблюдается совсем иная статистика!

Однако… Картина выглядит еще печальней, если проанализировать данные за 20 лет!

Вторая табличка – статистика по Америке на 30 июня 2021г.

Выводы:

💎 Чем больше срок – тем меньше фондов, которые показывают результат выше, чем Индекс.

💎 На 20-летнем сроке количество управляющих, способных обыгрывать Индекс, составляет от 22,44% до 3,73%‼️

Сразу вспоминается известный спор Уоррена Баффета с крупным хедж-фондом на $1 миллион, где «вся королевская конница, вся королевская рать» не смогла переиграть Индекс S&P 500 на десятилетнем сроке!

Именно поэтому, каждый раз, услышав манящий зов сирен под названием «Private Banking», попробуйте посмотреть на их доходность за 20 лет и… просто сравните с рынком!

#стратегииФинСов

{kind=link}

Тот самый шум, который может издавать только разбивающиеся о берег волны… да, пожалуй, еще приложенная к уху раковина…

Та самая дымка брызг, которая внезапно ложится на твое лицо и руки, остужая и освежая…

Тот самый запах парфюма Wood Sage & Sea Salt от Jo Malone…

Все эти ассоциации вихрем пронеслись в моей голове, когда я увидела Ивана.

Вот ведь как бывает: ты впервые встречаешь человека через небольшое окошко zoom на экране ноутбука, а вокруг тебя разворачивается целая симфония из запахов, звуков и ощущений! Мельком подумалось, что тот, кто способен вызвать такие четкие ассоциации, – явно пришел не с простым запросом!

Так, собственно, и произошло!

«Елена, признаюсь честно: я игрок!», – сходу с улыбкой огорошил меня Иван.

«Нет, не в смысле «казино, девочки, блэкджек» и вот это всё! Я люблю играть по жизни:

• Я играю в бизнес – выискиваю интересные проекты, ставлю на них и смотрю, что их этого прорастет и принесет плоды;

• Я играю в путешествия – мне нравится уехать куда-то без плана и наблюдать: как складывается мой путь;

• И, да, я даже спорт такой выбрал: игра с волнами! Я - профессиональный серфингист!»

Последние слова Ивана вновь вернули меня к первоначальным ассоциациям, заставив мимолетно удивиться тому: насколько точным порой бывает первое впечатление о человеке!

«Это я к чему?», - продолжал между тем молодой человек: «К тому, что в последнее время неожиданно для себя я увлекся трейдингом. И, Елена, еще раз честно признаюсь: у меня никак не выходит из головы тот самый известный спор Уоррена Баффета с хедж-фондом… да-да! Где выиграл Индекс S&P 500 против всех «волков с Уолл-Стрит». И, да, я считаю, что этот показатель, мягко говоря, не совсем точный… да, именно, Вы правы! Потому, что за эту «десятилетку» не было сильных падений рынка, а ведь активное управление выигрывает как раз благодаря своему умению «плыть против течения».

Поэтому… Елена, мне нужна Ваша помощь в своеобразном эксперименте! Как Вы, наверное, уже догадались – я хочу попробовать сыграть в ту же самую игру и посмотреть на свои результаты! И, да, я в курсе, что могу просто через 10 лет сравнить получившиеся показатели с доходностью Индекса, но… Мне так не интересно, понимаете? Мне хотелось бы поиграть живыми деньгами! Я хочу физически разделить счета, пополнять их на $100т каждый год, и через 10 лет посмотреть – что получится! При этом, для чистоты эксперимента мне нужны… какие-то ограничения, что ли… Желательно, чтобы на том самом «индексном» счету я сам лично не смог ничего больше купить... Это вообще возможно?»

🔎Задача. Иван хотел бы открыть отдельный счет специально для инвестирования в Индекс S&P 500. При этом, изначально вложенная сумма в $100т каждый год должна увеличиваться на те же вносимые дополнительно $100т, – и так на протяжении 10 лет. Таким образом, к концу срока на счет должно быть переведено $1млн.

💡Решение. Ивану был порекомендован страховой продукт S&P 500 Index.

✅ Во-первых, счет имеет 100% защиту инвестора как от банкротства самой компании, так и от посягательств третьих лиц (на полис НЕ распространяется арест имущества, он НЕ учитывается при разводе и в нем можно прописать наследников по своему усмотрению).

✅ Во-вторых, в рамках программы предусмотрены дополнительные внесения, что подходит стратегии Ивана.

✅ В-третьих, на полис распространяется льготное налогообложение, благодаря чему все 10 лет Ивану не придется подавать налоговую декларацию и платить налог.

Однако, самое главное, что в этом случае соблюдаются все «ограничения»: и деньги инвестируются только в Индекс S&P 500, и счет является накопительным с регулярным пополнением, - всё, чтобы максимально помочь Ивану «поймать свою волну»!

🥇Плюс этот продукт вот уже третий год получает высшую награду International Investment Awards!

📌 P.s. Данное решение доступно для накоплений от $2,4т. ежегодно.

#кейсыФинСов

Та самая дымка брызг, которая внезапно ложится на твое лицо и руки, остужая и освежая…

Тот самый запах парфюма Wood Sage & Sea Salt от Jo Malone…

Все эти ассоциации вихрем пронеслись в моей голове, когда я увидела Ивана.

Вот ведь как бывает: ты впервые встречаешь человека через небольшое окошко zoom на экране ноутбука, а вокруг тебя разворачивается целая симфония из запахов, звуков и ощущений! Мельком подумалось, что тот, кто способен вызвать такие четкие ассоциации, – явно пришел не с простым запросом!

Так, собственно, и произошло!

«Елена, признаюсь честно: я игрок!», – сходу с улыбкой огорошил меня Иван.

«Нет, не в смысле «казино, девочки, блэкджек» и вот это всё! Я люблю играть по жизни:

• Я играю в бизнес – выискиваю интересные проекты, ставлю на них и смотрю, что их этого прорастет и принесет плоды;

• Я играю в путешествия – мне нравится уехать куда-то без плана и наблюдать: как складывается мой путь;

• И, да, я даже спорт такой выбрал: игра с волнами! Я - профессиональный серфингист!»

Последние слова Ивана вновь вернули меня к первоначальным ассоциациям, заставив мимолетно удивиться тому: насколько точным порой бывает первое впечатление о человеке!

«Это я к чему?», - продолжал между тем молодой человек: «К тому, что в последнее время неожиданно для себя я увлекся трейдингом. И, Елена, еще раз честно признаюсь: у меня никак не выходит из головы тот самый известный спор Уоррена Баффета с хедж-фондом… да-да! Где выиграл Индекс S&P 500 против всех «волков с Уолл-Стрит». И, да, я считаю, что этот показатель, мягко говоря, не совсем точный… да, именно, Вы правы! Потому, что за эту «десятилетку» не было сильных падений рынка, а ведь активное управление выигрывает как раз благодаря своему умению «плыть против течения».

Поэтому… Елена, мне нужна Ваша помощь в своеобразном эксперименте! Как Вы, наверное, уже догадались – я хочу попробовать сыграть в ту же самую игру и посмотреть на свои результаты! И, да, я в курсе, что могу просто через 10 лет сравнить получившиеся показатели с доходностью Индекса, но… Мне так не интересно, понимаете? Мне хотелось бы поиграть живыми деньгами! Я хочу физически разделить счета, пополнять их на $100т каждый год, и через 10 лет посмотреть – что получится! При этом, для чистоты эксперимента мне нужны… какие-то ограничения, что ли… Желательно, чтобы на том самом «индексном» счету я сам лично не смог ничего больше купить... Это вообще возможно?»

🔎Задача. Иван хотел бы открыть отдельный счет специально для инвестирования в Индекс S&P 500. При этом, изначально вложенная сумма в $100т каждый год должна увеличиваться на те же вносимые дополнительно $100т, – и так на протяжении 10 лет. Таким образом, к концу срока на счет должно быть переведено $1млн.

💡Решение. Ивану был порекомендован страховой продукт S&P 500 Index.

✅ Во-первых, счет имеет 100% защиту инвестора как от банкротства самой компании, так и от посягательств третьих лиц (на полис НЕ распространяется арест имущества, он НЕ учитывается при разводе и в нем можно прописать наследников по своему усмотрению).

✅ Во-вторых, в рамках программы предусмотрены дополнительные внесения, что подходит стратегии Ивана.

✅ В-третьих, на полис распространяется льготное налогообложение, благодаря чему все 10 лет Ивану не придется подавать налоговую декларацию и платить налог.

Однако, самое главное, что в этом случае соблюдаются все «ограничения»: и деньги инвестируются только в Индекс S&P 500, и счет является накопительным с регулярным пополнением, - всё, чтобы максимально помочь Ивану «поймать свою волну»!

🥇Плюс этот продукт вот уже третий год получает высшую награду International Investment Awards!

📌 P.s. Данное решение доступно для накоплений от $2,4т. ежегодно.

#кейсыФинСов

{kind=link}

В мире известно множество способов размещения капитала: начиная от «купил ПИФ» и «открыл ИИС», расширяясь до «что там опять за новости с Interactive Brokers» и лакируясь «а вот на моем счету в Швейцарском банке».

Однако…

Когда мы говорим о состоятельных клиентах, то здесь уже речь идет не только и не столько о получении инвестиционного дохода (хотя и это является немаловажным фактором), сколько о решении трех глобальных задач:

1️⃣ Защита

Сохранение капитала от различных рисков, включая банкротство посредника, арест имущества, развод, ликвидацию отдельного актива и т.д.

2️⃣ Преемственность

Прямая передача комплекса активов нужным наследникам и бенефициарам.

3️⃣ Контроль

Здесь и налоговое планирование, и скорость внесения изменений, и выбор необходимой стратегии инвестирования, и многое другое.

Соответственно, для решения этих задач простые ПИФы или ИИС уже не подойдут – тут нужны инструменты поинтересней! Какие?

5 способов структурирования активов

1️⃣ Траст/Семейный фонд (Trust/Foundation)

2️⃣ Контролируемая иностранная компания (КИК)

3️⃣ Управляемый сертификат через Private Banking (Asset Management Certificate)

4️⃣ Инвестиционное страхование жизни (PPLI и ULIP)

5️⃣ Переменное универсальное страхование жизни (Variable Universal Life)

Интересный нюанс заключается в том, что на рынке услуг Wealth Management наблюдается эдакий своеобразный «перекос» из серии: «налево пойдешь – коня потеряешь».

❓ Обратишься к юристам? Вот вам, пожалуйста, трасты и КИК всех сортов и размеров! Оно и правильно: и то, и другое – по сути юридическая конструкция. Кому, как не юристам, ее предлагать?

❓ Обратишься в Private Banking? Извольте! Тут и стратегии, и свои структурные продукты и тот самый сертификат (AMC) в качестве оболочки для управления и отложенного налогообложения!

Вот так и получается, что при обращении в известные компании в большинстве случаев:

❌ Решается только определенная проблема, БЕЗ анализа и рассмотрения всей ситуации инвестора в целом.

❌ Будет предложен только ограниченный перечень способов структурирования активов – как правило, тот, который отвечает профилю данной компании.

❌ И в том, и в другом случае стратегия переговоров будет построена на том, чтобы «убедить клиента, почему их продукты самые лучшие», вместо того чтобы «подобрать под запрос клиента лучшие ДЛЯ НЕГО решения».

В общем… Я, нижеподписавшаяся, финансовый советник Елена Красавина, сим торжественно заявляю, что я могу предоставить доступ ко ВСЕМ вышеперечисленным способам структурирования активов! Так что мне абсолютно БЕЗ РАЗНИЦЫ: что предложить клиенту! Именно поэтому, я спокойно ставлю интересы клиента ПРЕВЫШЕ ВСЕГО и… вместе с ним начинаю решать жутко интересную задачку, которая иной раз выглядит как в старой сценке: «Тут – играем, тут – не играем, тут – рыбу заворачивали»:

✅ Досконально выяснить ситуацию инвестора на сегодня;

✅ Узнать всё про цели, пожелания и дальнейшие планы;

✅ И собрать конструктор, который вполне может включать в себя от одного до всех пяти способов размещения капитала в разных соотношениях.

Ну а если учесть, что ко всему прочему я еще знаю «тайные тропы», по которым можно получить эксклюзивные условия, не доступные инвестору «с улицы», то… да-да, дружить со мной не только полезно, но и выгодно 😉

Кнопка «консультации» - всегда под рукой! 👇

Однако…

Когда мы говорим о состоятельных клиентах, то здесь уже речь идет не только и не столько о получении инвестиционного дохода (хотя и это является немаловажным фактором), сколько о решении трех глобальных задач:

1️⃣ Защита

Сохранение капитала от различных рисков, включая банкротство посредника, арест имущества, развод, ликвидацию отдельного актива и т.д.

2️⃣ Преемственность

Прямая передача комплекса активов нужным наследникам и бенефициарам.

3️⃣ Контроль

Здесь и налоговое планирование, и скорость внесения изменений, и выбор необходимой стратегии инвестирования, и многое другое.

Соответственно, для решения этих задач простые ПИФы или ИИС уже не подойдут – тут нужны инструменты поинтересней! Какие?

5 способов структурирования активов

1️⃣ Траст/Семейный фонд (Trust/Foundation)

2️⃣ Контролируемая иностранная компания (КИК)

3️⃣ Управляемый сертификат через Private Banking (Asset Management Certificate)

4️⃣ Инвестиционное страхование жизни (PPLI и ULIP)

5️⃣ Переменное универсальное страхование жизни (Variable Universal Life)

Интересный нюанс заключается в том, что на рынке услуг Wealth Management наблюдается эдакий своеобразный «перекос» из серии: «налево пойдешь – коня потеряешь».

❓ Обратишься к юристам? Вот вам, пожалуйста, трасты и КИК всех сортов и размеров! Оно и правильно: и то, и другое – по сути юридическая конструкция. Кому, как не юристам, ее предлагать?

❓ Обратишься в Private Banking? Извольте! Тут и стратегии, и свои структурные продукты и тот самый сертификат (AMC) в качестве оболочки для управления и отложенного налогообложения!

Вот так и получается, что при обращении в известные компании в большинстве случаев:

❌ Решается только определенная проблема, БЕЗ анализа и рассмотрения всей ситуации инвестора в целом.

❌ Будет предложен только ограниченный перечень способов структурирования активов – как правило, тот, который отвечает профилю данной компании.

❌ И в том, и в другом случае стратегия переговоров будет построена на том, чтобы «убедить клиента, почему их продукты самые лучшие», вместо того чтобы «подобрать под запрос клиента лучшие ДЛЯ НЕГО решения».

В общем… Я, нижеподписавшаяся, финансовый советник Елена Красавина, сим торжественно заявляю, что я могу предоставить доступ ко ВСЕМ вышеперечисленным способам структурирования активов! Так что мне абсолютно БЕЗ РАЗНИЦЫ: что предложить клиенту! Именно поэтому, я спокойно ставлю интересы клиента ПРЕВЫШЕ ВСЕГО и… вместе с ним начинаю решать жутко интересную задачку, которая иной раз выглядит как в старой сценке: «Тут – играем, тут – не играем, тут – рыбу заворачивали»:

✅ Досконально выяснить ситуацию инвестора на сегодня;

✅ Узнать всё про цели, пожелания и дальнейшие планы;

✅ И собрать конструктор, который вполне может включать в себя от одного до всех пяти способов размещения капитала в разных соотношениях.

Ну а если учесть, что ко всему прочему я еще знаю «тайные тропы», по которым можно получить эксклюзивные условия, не доступные инвестору «с улицы», то… да-да, дружить со мной не только полезно, но и выгодно 😉

Кнопка «консультации» - всегда под рукой! 👇

{kind=link}

Анализ портфеля Credit Suisse - 4

Сегодня продолжаем сравнивать портфели от крупного банка Credit Suisse и известного вам типового портфеля из ETF’s.

Конкретно в этом портфеле меня поразили два факта:

1️⃣ Наличие фонда смешанных инвестиций.

Вообще, подобные фонды – сами по себе портфели, в которых известная управляющая (в данном случае – BlackRock) методично «замешивает» разные виды активов в определенных долях. В принципе, можно купить один этот фонд смешанных инвестиций – и на этом поставить галочку в графе «инвестиции». Поэтому… Когда я вижу подобные конструкции «портфель – в портфеле», да еще и от крупных управляющих, у меня возникает большое такое недоумение, как в том анекдоте: «Ну ты либо трусы надень, либо крестик сними».

Так и тут:

⁉️ либо называйте себя управляющими, и тогда уж «ручками» формируйте доли акций, облигаций и иже с ними;

⁉️ либо расписывайтесь в собственной некомпетентности, и тогда уж перекладывайте управление на BlackRock.

А то сейчас это выглядит так: «А вот тут мы на 5% подстраховались и привлекли коллективный разум наших уважаемых коллег из другой управляющей компании».