⚠️ Разблокировка активов

Неспешно переходим к подробному разбору темы разблокировки активов. Неспешно, потому что:

1. По итогам опроса тема разблокировки активов значительно уступила теме отчетности;

2. А куда, собственно, спешить, если… Впрочем, обо всём - по порядку!

По Указу Президента РФ от 8 ноября 2023 года № 844 российские инвесторы смогут продать заблокированные иностранные ценные бумаги (ИЦБ) нерезидентам.

❓ Что можно продать?

К выкупу можно предъявить любые активы из списка 3834 ИЦБ, в частности:

- ETF’s фонды от FinEx, кроме FXRU и FXRL

- иностранные акции

- инвестиционные паи

А вот евроооблигации, структурные ноты и различные “квазироссийские” бумаги, увы, “в списках не значатся”.

❓ Что по деньгам?

Новость хорошая: продаваться активы будут по плюс-минус рыночной цене, а не с 80% дисконтом, как это было ранее на внебиржевых торгах. Для оценки стоимости можно воспользоваться Калькулятором выкупа.

Новость плохая: общая стоимость всех “разблокируемых” ценных бумаг не должна превышать 100 000 рублей совокупно по всем брокерам и счетам.

❓ Что выбрать, если сумма превышает 100т.?

Здесь можно обратить внимание на следующие моменты:

- Выбирая между разными активами, лучше отдать предпочтения тем, где более высок риск утраты. При прочих равных лучше в первую очередь расстаться с отдельными акциями, чем с теми же ETF’s.

- Стоимость всех активов фиксируется на 22 марта 2024 года (в рублевом выражении), так что где-то имеет смысл подождать с подачей заявки и посмотреть: как себя поведут ценные бумаги на зарубежных торгах, чтобы по итогам решить - что будет более выгодно продать.

❓ Когда и как подать заявку?

Подать заявку можно через брокера, на счете у которого значатся ценные бумаги.

Обратите внимание, что официальное окончание даты подачи заявок - 8 мая. Однако, необходимо также учитывать выходные и праздничные дни.

❗️ Многие брокеры установили предельные сроки подачи заявок, которые могут существенно отличаться от официального срока! Особенно отличился в этом плане САВ Капитал, установив дату 9 апреля.

Подробный список брокеров с датами приема заявок и инструкциями.

Возвращаясь к предыдущему пункту, хорошо бы для себя выбрать определеную дату, чтобы:

- с одной стороны, успеть подать заявку до момента окончания срока, установленного конкретным брокером;

- с другой стороны, подождать, пока брокеры “обкатают” всю процедуру и посмотреть: куда пойдет рынок, чтобы окончательно определиться с продаваемыми активами.

❓ Что делать с ЗПИФами?

“Счастливые” обладатели БПИФов с иностранными активами, которые в попытках уйти от санкций меняли “хозяев” и структуру и в результате приобрели статус закрытого паевого фонда типа А, также имеют право поучаствовать в выкупе. Для этого необходимо подать заявку через УК, которая сейчас управляет ПИФом. Правда, процедура в этом случае может быть чуть запутанней, поэтому в данном случае лучше не затягивать.

❓ Что будет дальше?

Обратите внимание, что заявка носит безотзывной характер, то есть после её подачи “передумать” будет нельзя. Также нельзя будет временно распоряжаться ценными бумагами до момента окончания всей процедуры.

Официальный срок завершения процесса выкупа заблокированных активов - 1 сентября 2024. Однако деньги могут быть зачислены раньше, но не ранее 29 июля.

Дополнительно необходимо помнить о том, что может быть продано меньше ценных бумаг, чем было указано в заявке. Это может быть связано с объемом спроса со стороны покупателей-нерезидентов. В этом случае невыкупленные бумаги вернутся обратно инвесторам, а деньги будут распределены пропорционально. С другой стороны, если всё пройдёт хорошо - есть надежда, что процедура выкупа будет повторена.

📌 Если остались вопросы и/или нужен совет: какие активы выбрать для продажи - можно написать на @Finkrasa_office, WhatsApp или [email protected]

Неспешно переходим к подробному разбору темы разблокировки активов. Неспешно, потому что:

1. По итогам опроса тема разблокировки активов значительно уступила теме отчетности;

2. А куда, собственно, спешить, если… Впрочем, обо всём - по порядку!

По Указу Президента РФ от 8 ноября 2023 года № 844 российские инвесторы смогут продать заблокированные иностранные ценные бумаги (ИЦБ) нерезидентам.

❓ Что можно продать?

К выкупу можно предъявить любые активы из списка 3834 ИЦБ, в частности:

- ETF’s фонды от FinEx, кроме FXRU и FXRL

- иностранные акции

- инвестиционные паи

А вот евроооблигации, структурные ноты и различные “квазироссийские” бумаги, увы, “в списках не значатся”.

❓ Что по деньгам?

Новость хорошая: продаваться активы будут по плюс-минус рыночной цене, а не с 80% дисконтом, как это было ранее на внебиржевых торгах. Для оценки стоимости можно воспользоваться Калькулятором выкупа.

Новость плохая: общая стоимость всех “разблокируемых” ценных бумаг не должна превышать 100 000 рублей совокупно по всем брокерам и счетам.

❓ Что выбрать, если сумма превышает 100т.?

Здесь можно обратить внимание на следующие моменты:

- Выбирая между разными активами, лучше отдать предпочтения тем, где более высок риск утраты. При прочих равных лучше в первую очередь расстаться с отдельными акциями, чем с теми же ETF’s.

- Стоимость всех активов фиксируется на 22 марта 2024 года (в рублевом выражении), так что где-то имеет смысл подождать с подачей заявки и посмотреть: как себя поведут ценные бумаги на зарубежных торгах, чтобы по итогам решить - что будет более выгодно продать.

❓ Когда и как подать заявку?

Подать заявку можно через брокера, на счете у которого значатся ценные бумаги.

Обратите внимание, что официальное окончание даты подачи заявок - 8 мая. Однако, необходимо также учитывать выходные и праздничные дни.

❗️ Многие брокеры установили предельные сроки подачи заявок, которые могут существенно отличаться от официального срока! Особенно отличился в этом плане САВ Капитал, установив дату 9 апреля.

Подробный список брокеров с датами приема заявок и инструкциями.

Возвращаясь к предыдущему пункту, хорошо бы для себя выбрать определеную дату, чтобы:

- с одной стороны, успеть подать заявку до момента окончания срока, установленного конкретным брокером;

- с другой стороны, подождать, пока брокеры “обкатают” всю процедуру и посмотреть: куда пойдет рынок, чтобы окончательно определиться с продаваемыми активами.

❓ Что делать с ЗПИФами?

“Счастливые” обладатели БПИФов с иностранными активами, которые в попытках уйти от санкций меняли “хозяев” и структуру и в результате приобрели статус закрытого паевого фонда типа А, также имеют право поучаствовать в выкупе. Для этого необходимо подать заявку через УК, которая сейчас управляет ПИФом. Правда, процедура в этом случае может быть чуть запутанней, поэтому в данном случае лучше не затягивать.

❓ Что будет дальше?

Обратите внимание, что заявка носит безотзывной характер, то есть после её подачи “передумать” будет нельзя. Также нельзя будет временно распоряжаться ценными бумагами до момента окончания всей процедуры.

Официальный срок завершения процесса выкупа заблокированных активов - 1 сентября 2024. Однако деньги могут быть зачислены раньше, но не ранее 29 июля.

Дополнительно необходимо помнить о том, что может быть продано меньше ценных бумаг, чем было указано в заявке. Это может быть связано с объемом спроса со стороны покупателей-нерезидентов. В этом случае невыкупленные бумаги вернутся обратно инвесторам, а деньги будут распределены пропорционально. С другой стороны, если всё пройдёт хорошо - есть надежда, что процедура выкупа будет повторена.

📌 Если остались вопросы и/или нужен совет: какие активы выбрать для продажи - можно написать на @Finkrasa_office, WhatsApp или [email protected]

{kind=link}

👍9🔥1🤔1

📆 Весна 2023 г.

“Лен, привет! Тут клиент ко мне обратился”, - внезапный звонок от коллеги, а в прошлом - ученика из личного наставничества. “Короче, у него давний счет в швейцарском банке. Сам из России, да, и другого ВНЖ нет. Ну и вот. Швейцарцы сейчас просят на выход. А я помню, что с декабря там что-то было именно со швейцарскими банковскими счетами, да?”

“Да, всё верно. Швейцарию с 16 декабря 2022 года исключили из автообмена, из-за чего теперь продажа активов будет приравнена к незаконной валютной операции со штрафами от 20% до 40% на всю сумму”.

“Да, точно! Ну и вот. Я правильно понимаю, что ему теперь либо выводить деньги в Россию и попадать под амнистию, либо заворачивать активы в страховой полис?”

“Да, всё так.”

“Значит, всё верно я ему говорю. В общем, возвращать деньги в Россию он не хочет. Предварительно на перевод в страховой полис согласен. Только я подобными вопросами не занимаюсь, так что, думаю, что это - твой клиент. Возьмешься?”

“Да, без проблем! Давай его контакты”.

✅ По итогам без преувеличения могу сказать, что этот кейс - был одним из самых сложных в моей практике.

Во-первых, многоуважаемые управляющие крупного швейцарского банка - видимо, в погоне за собственными комиссионными - купили в портфель клиента два актива, которые отказалась принимать страховая компания. Более того, их даже продать не удалось - пришлось “списывать”! Да, совокупная стоимость этих активов была на 8,5%… Однако потерять на сомнительных активах в международном банке - последнее, что ожидает инвестор, изначально принимая решение о размещении там денег.

Во-вторых, сам процесс перевода активов натыкался на всевозможные препятствия со стороны всё тех же управляющих швейцарского банка. Причем их позиция была крайне противоречивой: с одной стороны - “быстрее освободите счет”, с другой стороны - “нет, мы не ответили на запрос со стороны страховой компании”… “и снова не ответили”…

Однако спустя два месяца, совокупно пары суток созвонов и килограмма нервов - проблема всё-таки была решена, и активы были переведены под оболочку страхового полиса.

Неожиданным бонусом в этой истории стала существенная экономия на расходах для клиента:

- в первые 10 лет выгода от страхового полиса составит 0,1% или в случае клиента - около 1 800$ в год;

- с 10-го года выгода от страхового полиса составит уже 0,85% или в случае клиента - около 15 300$ в год;

- и, конечно же, льготное налогообложение в будущем накопленным эффектом сыграет свою отдельную значимую роль.

📆 Весна 2024 г.

“Елена, добрый день! У моего клиента тут такая ситуация”, - раздается звонок от другого финансового советника из моего личного наставничества. “В общем, у него два паспорта - Россия и Израиль. В России уже давно не живет. Есть счёт в банке Швейцарии - там около 1,5 млн. евро. И вот швейцарцы ему говорят, мол, сейчас ужесточаются требования, поскольку у вас русский паспорт, все дела… Короче, просят на выход. А он продавать активы не хочет - насколько я понял, там непростая ситуация с налогами... Мы ведь можем помочь ему перевести активы в страховой полис?”.

“Да, можем.”

🔜 Данный кейс пока в процессе, но идёт “бодрее” описанного выше:

- то ли мы за прошедший год с другими клиентами в похожих ситуациях уже научились “подкладывать соломку” заранее везде, где только можно;

- то ли банки и страховые попривыкли к переводам активов и адаптировали под них свои процессы;

- то ли всё вместе…

В общем, теперь процесс обходится гораздо “дешевле” во времени, нервах и… попугаях)

📌 Полезные ссылки

Нарушение законодательства при продаже активов на счетах швейцарских банков

Перевод активов с банковского счета на страховой

Льготное налогообложение по страховым счетам

#кейсыФинСов

“Лен, привет! Тут клиент ко мне обратился”, - внезапный звонок от коллеги, а в прошлом - ученика из личного наставничества. “Короче, у него давний счет в швейцарском банке. Сам из России, да, и другого ВНЖ нет. Ну и вот. Швейцарцы сейчас просят на выход. А я помню, что с декабря там что-то было именно со швейцарскими банковскими счетами, да?”

“Да, всё верно. Швейцарию с 16 декабря 2022 года исключили из автообмена, из-за чего теперь продажа активов будет приравнена к незаконной валютной операции со штрафами от 20% до 40% на всю сумму”.

“Да, точно! Ну и вот. Я правильно понимаю, что ему теперь либо выводить деньги в Россию и попадать под амнистию, либо заворачивать активы в страховой полис?”

“Да, всё так.”

“Значит, всё верно я ему говорю. В общем, возвращать деньги в Россию он не хочет. Предварительно на перевод в страховой полис согласен. Только я подобными вопросами не занимаюсь, так что, думаю, что это - твой клиент. Возьмешься?”

“Да, без проблем! Давай его контакты”.

✅ По итогам без преувеличения могу сказать, что этот кейс - был одним из самых сложных в моей практике.

Во-первых, многоуважаемые управляющие крупного швейцарского банка - видимо, в погоне за собственными комиссионными - купили в портфель клиента два актива, которые отказалась принимать страховая компания. Более того, их даже продать не удалось - пришлось “списывать”! Да, совокупная стоимость этих активов была на 8,5%… Однако потерять на сомнительных активах в международном банке - последнее, что ожидает инвестор, изначально принимая решение о размещении там денег.

Во-вторых, сам процесс перевода активов натыкался на всевозможные препятствия со стороны всё тех же управляющих швейцарского банка. Причем их позиция была крайне противоречивой: с одной стороны - “быстрее освободите счет”, с другой стороны - “нет, мы не ответили на запрос со стороны страховой компании”… “и снова не ответили”…

Однако спустя два месяца, совокупно пары суток созвонов и килограмма нервов - проблема всё-таки была решена, и активы были переведены под оболочку страхового полиса.

Неожиданным бонусом в этой истории стала существенная экономия на расходах для клиента:

- в первые 10 лет выгода от страхового полиса составит 0,1% или в случае клиента - около 1 800$ в год;

- с 10-го года выгода от страхового полиса составит уже 0,85% или в случае клиента - около 15 300$ в год;

- и, конечно же, льготное налогообложение в будущем накопленным эффектом сыграет свою отдельную значимую роль.

📆 Весна 2024 г.

“Елена, добрый день! У моего клиента тут такая ситуация”, - раздается звонок от другого финансового советника из моего личного наставничества. “В общем, у него два паспорта - Россия и Израиль. В России уже давно не живет. Есть счёт в банке Швейцарии - там около 1,5 млн. евро. И вот швейцарцы ему говорят, мол, сейчас ужесточаются требования, поскольку у вас русский паспорт, все дела… Короче, просят на выход. А он продавать активы не хочет - насколько я понял, там непростая ситуация с налогами... Мы ведь можем помочь ему перевести активы в страховой полис?”.

“Да, можем.”

🔜 Данный кейс пока в процессе, но идёт “бодрее” описанного выше:

- то ли мы за прошедший год с другими клиентами в похожих ситуациях уже научились “подкладывать соломку” заранее везде, где только можно;

- то ли банки и страховые попривыкли к переводам активов и адаптировали под них свои процессы;

- то ли всё вместе…

В общем, теперь процесс обходится гораздо “дешевле” во времени, нервах и… попугаях)

📌 Полезные ссылки

Нарушение законодательства при продаже активов на счетах швейцарских банков

Перевод активов с банковского счета на страховой

Льготное налогообложение по страховым счетам

#кейсыФинСов

{kind=link}

👍5🔥5👏3❤1

🚀 Космические фонды

В честь Дня космонавтики предлагаю разобраться: как мы можем инвестировать… в космос! Какие мировые фонды ETF могут подойти для этих целей?

🚀 Procure Space ETF (UFO)

Единственный чисто космический фонд. Довольно “молодой” - основан только 11 апреля 2019г. Обратите внимание: аккурат накануне Дня космонавтики!

Список компаний, в которые инвестирует фонд, довольно внушительный:

- Virgin Galactic Holdings Inc - тот самый Ричард Брэнсон, который запускает в космос... туристов!

- SES SA FDR - обладатель группировки из 55 геостационарных спутников, способных обслуживать 99% населения Земли.

- Trimble Inc. - разработка систем определения местоположения по сигналам спутниковых систем глобальной навигации (GPS).

- Iridium Communications Inc. - всемирный оператор спутниковой телефонной связи. Покрытие составляет 100 % поверхности Земли, включая оба полюса.

- Maxar Technologies - компания, специализирующаяся на производстве средств связи, изображений Земли, радиолокации и обслуживании спутников на орбите, спутниковой продукции и сопутствующих услугах.

- Aerojet Rocketdyne - разработчик и производитель передовых силовых и энергетических систем для NASA и Министерства обороны США. Разрабатывают двигательные установки (как на жидком, так и на твердом топливе) для космической и ракетной программ.

- И еще множество других компаний общим количеством 43!

Увы, несмотря на столь внушительный список, доходность у этого фонда - совсем не космическая:

За 1 год - минус 14,5%

За 3 года - минус 17,45%

Однако, помимо “чистого” космического ETF, есть еще фонды из “смежных” областей.

✈️ iShares U.S. Aerospace & Defense ETF (ITA)

Инвестирует преимущественно в авиа- и оборонные компании. Именно поэтому, наибольшие доли занимают: RTX Corporation (18,59%), Boeing Company (13,84%) и Lockheed Martin Corporation (13,03%). История его деятельности ведет отсчет с 1 мая 2006г., поэтому здесь мы можем проследить его доходность за более длительный период:

За 1 год - плюс 12,82%

За 3 года - плюс 7,88%

За 5 лет - плюс 6,44%

Кстати, похожие фонды есть в линейке продуктов других крупных компаний. Например:

✈️ Invesco Aerospace & Defense ETF (PPA)

Несмотря на то, что в тройке лидеров - всё те же компании, этот фонд каким-то образом умудряется показывать доходность выше:

За 1 год - плюс 24,12%

За 3 года - плюс 11,15%

За 5 лет - плюс 12,28%

✈️ SPDR S&P Aerospace & Defense ETF (XAR)

А здесь уже тройка лидеров выглядит несколько иначе: RTX Corporation (4,32%), General Dynamics Corporation (4,1%) и Curtiss-Wright Corporation (4,06%). При этом доходность - “средняя температура по больнице”:

За 1 год - плюс 16,12%

За 3 года - плюс 2,29%

За 5 лет - плюс 8,69%

🌊 SPDR S&P Kensho Final Frontiers ETF (ROKT)

Данный фонд, наряду с космосом, инвестирует деньги в исследование океана. Основан в октябре 2018г., и в списке компаний на втором месте показывает всё ту же вездесущую RTX Corporation (4,92%). Зато на первом месте - логично Oceaneering International, Inc. (5,12%). Правда, доходность на фоне аэро-фондов выглядит не столь внушительно:

За 1 год - плюс 7,53%

За 3 года - плюс 2,05%

За 5 лет - плюс 8,00%

👷♂️ SPDR S&P Kensho Future Security ETF (FITE)

Необычный фонд, который делает акцент на безопасности во всех сферах: начиная от столь интересующего нас сегодня космоса, заканчивая кибербезопасностью, защиту в самолетах, робототехнику и виртуальную реальность. Общее количество компаний, акции которых покупает ETF - аж 69! Основан в конце 2017г., и принес своим инвесторам за это время довольно-таки солидную доходность:

За 1 год - плюс 20,73%

За 3 года - плюс 4,08%

За 5 лет - плюс 10,03%

Как видим, в мире инвестиций есть активы на любой вкус.

❓Захотелось добавить какой-нибудь из перечисленных фондов в свой инвестиционный портфель?

В честь Дня космонавтики предлагаю разобраться: как мы можем инвестировать… в космос! Какие мировые фонды ETF могут подойти для этих целей?

🚀 Procure Space ETF (UFO)

Единственный чисто космический фонд. Довольно “молодой” - основан только 11 апреля 2019г. Обратите внимание: аккурат накануне Дня космонавтики!

Список компаний, в которые инвестирует фонд, довольно внушительный:

- Virgin Galactic Holdings Inc - тот самый Ричард Брэнсон, который запускает в космос... туристов!

- SES SA FDR - обладатель группировки из 55 геостационарных спутников, способных обслуживать 99% населения Земли.

- Trimble Inc. - разработка систем определения местоположения по сигналам спутниковых систем глобальной навигации (GPS).

- Iridium Communications Inc. - всемирный оператор спутниковой телефонной связи. Покрытие составляет 100 % поверхности Земли, включая оба полюса.

- Maxar Technologies - компания, специализирующаяся на производстве средств связи, изображений Земли, радиолокации и обслуживании спутников на орбите, спутниковой продукции и сопутствующих услугах.

- Aerojet Rocketdyne - разработчик и производитель передовых силовых и энергетических систем для NASA и Министерства обороны США. Разрабатывают двигательные установки (как на жидком, так и на твердом топливе) для космической и ракетной программ.

- И еще множество других компаний общим количеством 43!

Увы, несмотря на столь внушительный список, доходность у этого фонда - совсем не космическая:

За 1 год - минус 14,5%

За 3 года - минус 17,45%

Однако, помимо “чистого” космического ETF, есть еще фонды из “смежных” областей.

✈️ iShares U.S. Aerospace & Defense ETF (ITA)

Инвестирует преимущественно в авиа- и оборонные компании. Именно поэтому, наибольшие доли занимают: RTX Corporation (18,59%), Boeing Company (13,84%) и Lockheed Martin Corporation (13,03%). История его деятельности ведет отсчет с 1 мая 2006г., поэтому здесь мы можем проследить его доходность за более длительный период:

За 1 год - плюс 12,82%

За 3 года - плюс 7,88%

За 5 лет - плюс 6,44%

Кстати, похожие фонды есть в линейке продуктов других крупных компаний. Например:

✈️ Invesco Aerospace & Defense ETF (PPA)

Несмотря на то, что в тройке лидеров - всё те же компании, этот фонд каким-то образом умудряется показывать доходность выше:

За 1 год - плюс 24,12%

За 3 года - плюс 11,15%

За 5 лет - плюс 12,28%

✈️ SPDR S&P Aerospace & Defense ETF (XAR)

А здесь уже тройка лидеров выглядит несколько иначе: RTX Corporation (4,32%), General Dynamics Corporation (4,1%) и Curtiss-Wright Corporation (4,06%). При этом доходность - “средняя температура по больнице”:

За 1 год - плюс 16,12%

За 3 года - плюс 2,29%

За 5 лет - плюс 8,69%

🌊 SPDR S&P Kensho Final Frontiers ETF (ROKT)

Данный фонд, наряду с космосом, инвестирует деньги в исследование океана. Основан в октябре 2018г., и в списке компаний на втором месте показывает всё ту же вездесущую RTX Corporation (4,92%). Зато на первом месте - логично Oceaneering International, Inc. (5,12%). Правда, доходность на фоне аэро-фондов выглядит не столь внушительно:

За 1 год - плюс 7,53%

За 3 года - плюс 2,05%

За 5 лет - плюс 8,00%

👷♂️ SPDR S&P Kensho Future Security ETF (FITE)

Необычный фонд, который делает акцент на безопасности во всех сферах: начиная от столь интересующего нас сегодня космоса, заканчивая кибербезопасностью, защиту в самолетах, робототехнику и виртуальную реальность. Общее количество компаний, акции которых покупает ETF - аж 69! Основан в конце 2017г., и принес своим инвесторам за это время довольно-таки солидную доходность:

За 1 год - плюс 20,73%

За 3 года - плюс 4,08%

За 5 лет - плюс 10,03%

Как видим, в мире инвестиций есть активы на любой вкус.

❓Захотелось добавить какой-нибудь из перечисленных фондов в свой инвестиционный портфель?

{kind=link}

🔥3❤2👍2

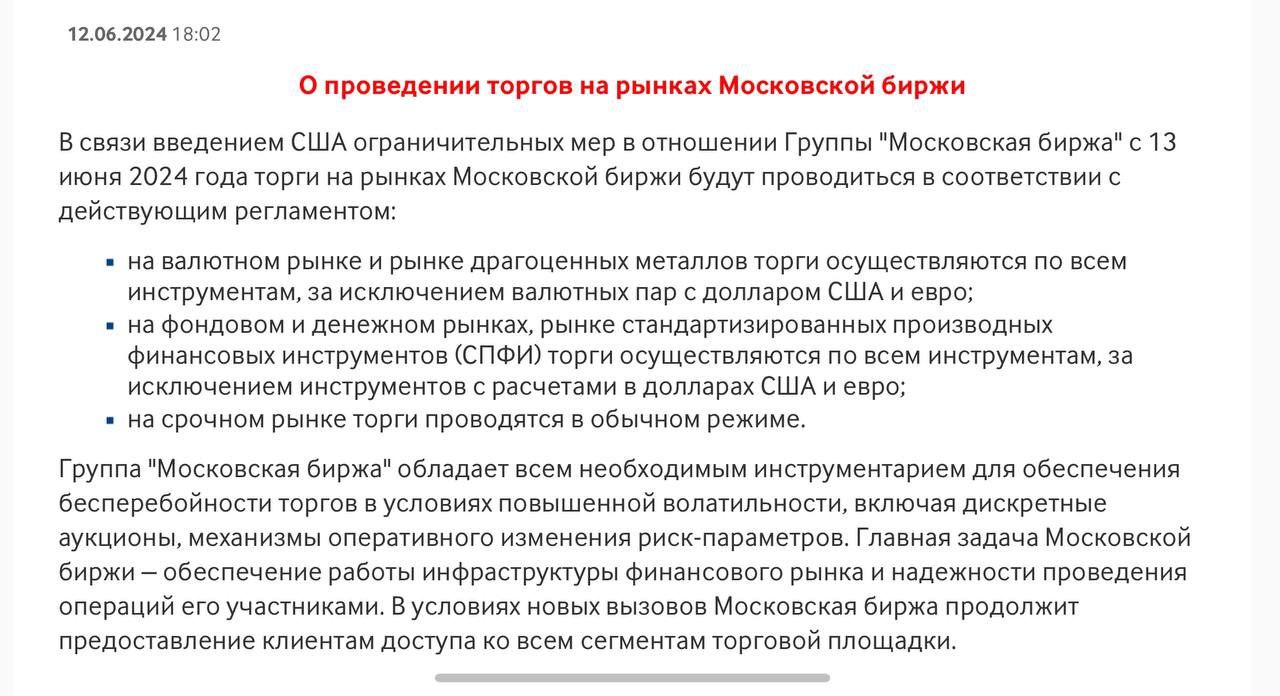

🆕 Началась принудительная конвертация валюты в рубли!

С 15 мая Ситибанк будет конвертировать валютные остатки на счетах. Это произойдет в случае прекращения "ведения текущих, сберегательных и депозитных счетов в какой-либо иностранной валюте". Валюта будет конвертирована в рубли по внутреннему обменному курсу.

И вот уже в мой адрес вновь приходят письма вроде: “Елена, подскажите, что сейчас лучше всего сделать с валютой”?

Для начала, оговорюсь, что здесь нет и не может быть однозначного ответа - каждая ситуация индивидуальна! Например, совет для семьи с детьми, у которой валюта - часть Резервного фонда, или совет для одинокого молодого человека, планирующего в ближайший месяц уехать за границу, - будут кардинально отличаться!

Тем не менее, приведу различные варианты решения валютного вопроса:

💵 Держать валюту наличными

Увы, в данном случае возникают дополнительные риски как физической утраты этих денег, так и их постепенного “съедания” инфляцией… да и есть опасения, что такими темпами банки вообще откажутся принимать валюту или будут принимать её по курсу, далекому от рыночного.

💡 Напоминаю, что разрешенный лимит для вывоза “в чемоданчике” за границу - 10 000$. Поэтому хорошо бы взять эту сумму как максимальный предел хранения средств в наличных на каждого совершеннолетнего члена семьи.

💵 Перевести валюту на зарубежный банковский счет

Такой счет может стать хорошей возможностью хранить тот же Резервный фонд по классическому рецепту с валютной диверсификацией.

💡 Напоминаю, что мы по-прежнему оказываем услугу “Помощь в подборе зарубежного счета” (тихо, шепотом: Казахстан тоже по-прежнему “работает”).

💵 Разместить валюту на зарубежном брокерском счете

На сегодняшний день всё ещё работает с россиянами американский Interactive Brokers (IB). Соответственно, можно выбрать его в качестве хранилища для всего “иностранного”: денег и активов.

💡 Напоминаю, что у брокера есть доход на наличные: 3,83% по тарифу LITE и 4,83% по тарифу PRO. Правда, процент меняется вслед за базовой ставкой (которая обещалась снизиться к лету), поэтому в данном случае на длительность столь привлекательной доходности я бы не рассчитывала.

💵 ”Завернуть” валюту в зарубежный страховой полис

И, наконец, можно открыть счет в зарубежной страховой компании. В этом случае возможно два варианта:

1️⃣ Программа а-ля банковский депозит

Fixed Income - фактически аналог валютного счета с возможностью получения гарантированного дохода 3,75% - 4,75% в долларах для сумм от 10 000$. В отличие от указанной выше брокерской ставки, закрепляется на весь срок действия полиса - аж до 10 лет. Дополнительный бонус: льготное налогообложение и защита от всевозможных рисков, включая санкционные.

💡 Напоминаю, что на сегодняшний день этот вариант подойдет только гражданам России/Белоруссии с зарубежным ВНЖ или гражданам других стран.

2️⃣ Программа а-ля брокерский счет

И, наконец, для инвесторов с капиталами от 100 000$ по-прежнему доступен вариант открытия инвестиционного полиса с возможностью покупать любые мировые активы! Опять же, для тех, кто сейчас не готов инвестировать - в этой программе есть возможность держать наличные деньги аж в 9 валютах. Либо можно выбрать те же фонды денежного рынка, ETF’s облигаций или отдельные облигации стран и компаний. Точно так же существует указанный выше доход от брокера IB от 3,83% до 4,83%. Дополнительный бонус: льготное налогообложение и защита от всевозможных рисков, включая санкционные.

💡 Напоминаю, что на сегодняшний день этот вариант по-прежнему доступен для всех граждан России ВНЕ зависимости от их места проживания.

📌 Вывод. Даже если полностью исключить валютные счета в отечественных банках - у граждан РФ всё ещё остаются различные варианты хранения валюты.

💡 Напоминаю, что наиболее быстрые каналы связи - WhatsApp (по процедуре открытия счетов и подготовке документов) и [email protected] (по всем вопросам, включая: “А сможете ли вы помочь в решении вот такой задачи…”). Чуть дольше, но зато более развернуто и с обсуждением общей стратегии - в формате отдельной консультации.

С 15 мая Ситибанк будет конвертировать валютные остатки на счетах. Это произойдет в случае прекращения "ведения текущих, сберегательных и депозитных счетов в какой-либо иностранной валюте". Валюта будет конвертирована в рубли по внутреннему обменному курсу.

И вот уже в мой адрес вновь приходят письма вроде: “Елена, подскажите, что сейчас лучше всего сделать с валютой”?

Для начала, оговорюсь, что здесь нет и не может быть однозначного ответа - каждая ситуация индивидуальна! Например, совет для семьи с детьми, у которой валюта - часть Резервного фонда, или совет для одинокого молодого человека, планирующего в ближайший месяц уехать за границу, - будут кардинально отличаться!

Тем не менее, приведу различные варианты решения валютного вопроса:

💵 Держать валюту наличными

Увы, в данном случае возникают дополнительные риски как физической утраты этих денег, так и их постепенного “съедания” инфляцией… да и есть опасения, что такими темпами банки вообще откажутся принимать валюту или будут принимать её по курсу, далекому от рыночного.

💡 Напоминаю, что разрешенный лимит для вывоза “в чемоданчике” за границу - 10 000$. Поэтому хорошо бы взять эту сумму как максимальный предел хранения средств в наличных на каждого совершеннолетнего члена семьи.

💵 Перевести валюту на зарубежный банковский счет

Такой счет может стать хорошей возможностью хранить тот же Резервный фонд по классическому рецепту с валютной диверсификацией.

💡 Напоминаю, что мы по-прежнему оказываем услугу “Помощь в подборе зарубежного счета” (тихо, шепотом: Казахстан тоже по-прежнему “работает”).

💵 Разместить валюту на зарубежном брокерском счете

На сегодняшний день всё ещё работает с россиянами американский Interactive Brokers (IB). Соответственно, можно выбрать его в качестве хранилища для всего “иностранного”: денег и активов.

💡 Напоминаю, что у брокера есть доход на наличные: 3,83% по тарифу LITE и 4,83% по тарифу PRO. Правда, процент меняется вслед за базовой ставкой (которая обещалась снизиться к лету), поэтому в данном случае на длительность столь привлекательной доходности я бы не рассчитывала.

💵 ”Завернуть” валюту в зарубежный страховой полис

И, наконец, можно открыть счет в зарубежной страховой компании. В этом случае возможно два варианта:

1️⃣ Программа а-ля банковский депозит

Fixed Income - фактически аналог валютного счета с возможностью получения гарантированного дохода 3,75% - 4,75% в долларах для сумм от 10 000$. В отличие от указанной выше брокерской ставки, закрепляется на весь срок действия полиса - аж до 10 лет. Дополнительный бонус: льготное налогообложение и защита от всевозможных рисков, включая санкционные.

💡 Напоминаю, что на сегодняшний день этот вариант подойдет только гражданам России/Белоруссии с зарубежным ВНЖ или гражданам других стран.

2️⃣ Программа а-ля брокерский счет

И, наконец, для инвесторов с капиталами от 100 000$ по-прежнему доступен вариант открытия инвестиционного полиса с возможностью покупать любые мировые активы! Опять же, для тех, кто сейчас не готов инвестировать - в этой программе есть возможность держать наличные деньги аж в 9 валютах. Либо можно выбрать те же фонды денежного рынка, ETF’s облигаций или отдельные облигации стран и компаний. Точно так же существует указанный выше доход от брокера IB от 3,83% до 4,83%. Дополнительный бонус: льготное налогообложение и защита от всевозможных рисков, включая санкционные.

💡 Напоминаю, что на сегодняшний день этот вариант по-прежнему доступен для всех граждан России ВНЕ зависимости от их места проживания.

📌 Вывод. Даже если полностью исключить валютные счета в отечественных банках - у граждан РФ всё ещё остаются различные варианты хранения валюты.

💡 Напоминаю, что наиболее быстрые каналы связи - WhatsApp (по процедуре открытия счетов и подготовке документов) и [email protected] (по всем вопросам, включая: “А сможете ли вы помочь в решении вот такой задачи…”). Чуть дольше, но зато более развернуто и с обсуждением общей стратегии - в формате отдельной консультации.

{kind=link}

👍8🤔3😱3❤1

💬 ”Можно ли использовать Fixed Income для получения пассивного дохода?”, - пришел отличный запрос в рубрику #вопросФинСов

“Да, но есть особенности, которые необходимо учесть заранее”.

Программа Fixed Income представляет собой по сути банковский депозит в страховой оболочке. Соответственно, получается весь набор положительных опций, присущих двум этим инструментам:

- Гарантированный доход в размере от 3,75% до 4,75% в долларах

- Защита от всевозможных рисков, включая санкционные, родственные (защита от раздела имущества при разводе и прямое наследование) и от ареста имущества

- Льготное налогообложение

Однако если мы говорим о возможности получения пассивного дохода, то здесь также необходимо помнить об определенных ограничениях.

1️⃣ Досрочно вывести можно только часть капитала

В конце каждого года появляется определенный процент, который можно забрать, не дожидаясь окончания срока.

Если открыть счет на 3 года, то:

- В конце первого года можно забрать 35%

- В конце второго года – 70%

- В конце третьего года – 100%

Если открыть счет на 10 лет, то:

- В конце первого года можно забрать 0%

- В конце второго года – 5%

- В конце третьего года – 10%

- В конце четвертого года – 15%

- В конце пятого года – 30%

- В конце шестого года – 45%

- В конце седьмого года – 60%

- В конце восьмого года – 75%

- В конце девятого года – 90%

- В конце десятого года – 100%

Условия досрочного снятия для программ на 5 и 7 лет - на сайте.

2️⃣ Досрочный вывод будет осуществляться с комиссией

При досрочном снятии части средств необходимо будет заплатить комиссию, которая также зависит от срока.

Срок 3 года:

Конец года 1 - 3.0%

Конец года 2 - 2.0%

Конец года 3 - 0.0%

Срок 10 лет:

Конец года 1 - 6.0% (только в случае гарантии по смерти)

Конец года 2 - 6.0%

Конец года 3 - 5.5%

Конец года 4 - 5.0%

Конец года 5 - 4.5%

Конец года 6 - 4.0%

Конец года 7 - 3.0%

Конец года 8 - 2.0%

Конец года 9 - 1.0%

Конец года 10 - 0.0%

Комиссии на досрочное снятие для программ на 5 и 7 лет - на сайте.

🧮 Как это выглядит на примере?

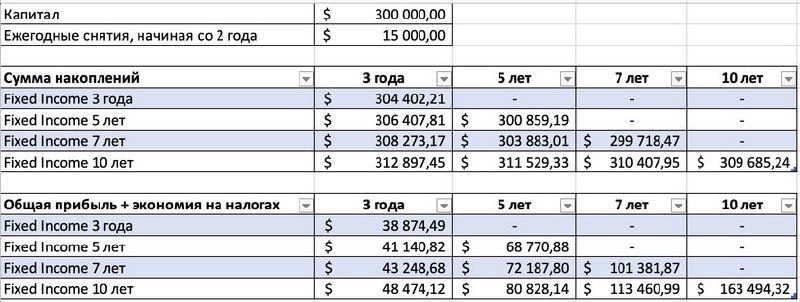

Допустим, для капитала в $300 000 открыта программа Fixed Income. Для удобства расчетов приведем все программы к единому знаменателю. Соответственно, примем следующие условия задачи:

- первое снятие произойдет только после второго года, как в программах на 7 и 10 лет. При этом помним, что в программах на 3 года и 5 лет можно начинать снимать деньги после первого года. В год окончания программы $15 000 также снимаются, после чего остается капитал, доступный для дальнейшего размещения.

- регулярные снятия будут происходить в размере 5% от капитала - минимальный размер для программ на 7 и 10 лет. При этом помним, что в программах на 3 года и 5 лет можно начинать снимать от 35% и 20% соответственно.

- считаем ежеквартальное начисление процентов и не забываем про ежемесячную плату за полис в $7 и комиссию за досрочное снятие. При этом точно также учитываем льготное налогообложение на доходы от страхового полиса.

В результате получаем следующие итоговые данные в Таблице 👇

Выводы:

✅ Программу Fixed Income использовать для получения пассивного дохода можно.

✅ Самым выгодным вариантом будет открыть полис на 10 лет. В этом случае к концу срока в качестве пассивного дохода за 9 лет будет снято $135 000. Однако сам капитал при этом не только останется неизменным, но ещё и покажет прирост! Общая прибыль с учетом льготного налогообложения за 10 лет составит $ 163 494,32, больше половины от вложенного капитала!

✅ Программа открыта в долларах, что даёт валютную диверсификацию. Вспоминаем пост “За 10 лет рубль упал на 61,3%”

✅ Дополнительные бонусы в качестве защиты от всевозможных рисков прилагаются.

📌 Всем, кто хочет получить подобный расчет - можно прислать на [email protected] планируемую сумму инвестиций.

📌 Напоминаю, что на сегодняшний день данная программа доступна только для граждан России/Белоруссии с иным ВНЖ или для граждан других стран.

📌 Также напоминаю, что вскоре возможно снижение гарантированного дохода для новых планов, поэтому лучше не затягивать с принятием решения, чтобы успеть “закрепить” столь высокий доход.

“Да, но есть особенности, которые необходимо учесть заранее”.

Программа Fixed Income представляет собой по сути банковский депозит в страховой оболочке. Соответственно, получается весь набор положительных опций, присущих двум этим инструментам:

- Гарантированный доход в размере от 3,75% до 4,75% в долларах

- Защита от всевозможных рисков, включая санкционные, родственные (защита от раздела имущества при разводе и прямое наследование) и от ареста имущества

- Льготное налогообложение

Однако если мы говорим о возможности получения пассивного дохода, то здесь также необходимо помнить об определенных ограничениях.

1️⃣ Досрочно вывести можно только часть капитала

В конце каждого года появляется определенный процент, который можно забрать, не дожидаясь окончания срока.

Если открыть счет на 3 года, то:

- В конце первого года можно забрать 35%

- В конце второго года – 70%

- В конце третьего года – 100%

Если открыть счет на 10 лет, то:

- В конце первого года можно забрать 0%

- В конце второго года – 5%

- В конце третьего года – 10%

- В конце четвертого года – 15%

- В конце пятого года – 30%

- В конце шестого года – 45%

- В конце седьмого года – 60%

- В конце восьмого года – 75%

- В конце девятого года – 90%

- В конце десятого года – 100%

Условия досрочного снятия для программ на 5 и 7 лет - на сайте.

2️⃣ Досрочный вывод будет осуществляться с комиссией

При досрочном снятии части средств необходимо будет заплатить комиссию, которая также зависит от срока.

Срок 3 года:

Конец года 1 - 3.0%

Конец года 2 - 2.0%

Конец года 3 - 0.0%

Срок 10 лет:

Конец года 1 - 6.0% (только в случае гарантии по смерти)

Конец года 2 - 6.0%

Конец года 3 - 5.5%

Конец года 4 - 5.0%

Конец года 5 - 4.5%

Конец года 6 - 4.0%

Конец года 7 - 3.0%

Конец года 8 - 2.0%

Конец года 9 - 1.0%

Конец года 10 - 0.0%

Комиссии на досрочное снятие для программ на 5 и 7 лет - на сайте.

🧮 Как это выглядит на примере?

Допустим, для капитала в $300 000 открыта программа Fixed Income. Для удобства расчетов приведем все программы к единому знаменателю. Соответственно, примем следующие условия задачи:

- первое снятие произойдет только после второго года, как в программах на 7 и 10 лет. При этом помним, что в программах на 3 года и 5 лет можно начинать снимать деньги после первого года. В год окончания программы $15 000 также снимаются, после чего остается капитал, доступный для дальнейшего размещения.

- регулярные снятия будут происходить в размере 5% от капитала - минимальный размер для программ на 7 и 10 лет. При этом помним, что в программах на 3 года и 5 лет можно начинать снимать от 35% и 20% соответственно.

- считаем ежеквартальное начисление процентов и не забываем про ежемесячную плату за полис в $7 и комиссию за досрочное снятие. При этом точно также учитываем льготное налогообложение на доходы от страхового полиса.

В результате получаем следующие итоговые данные в Таблице 👇

Выводы:

✅ Программу Fixed Income использовать для получения пассивного дохода можно.

✅ Самым выгодным вариантом будет открыть полис на 10 лет. В этом случае к концу срока в качестве пассивного дохода за 9 лет будет снято $135 000. Однако сам капитал при этом не только останется неизменным, но ещё и покажет прирост! Общая прибыль с учетом льготного налогообложения за 10 лет составит $ 163 494,32, больше половины от вложенного капитала!

✅ Программа открыта в долларах, что даёт валютную диверсификацию. Вспоминаем пост “За 10 лет рубль упал на 61,3%”

✅ Дополнительные бонусы в качестве защиты от всевозможных рисков прилагаются.

📌 Всем, кто хочет получить подобный расчет - можно прислать на [email protected] планируемую сумму инвестиций.

📌 Напоминаю, что на сегодняшний день данная программа доступна только для граждан России/Белоруссии с иным ВНЖ или для граждан других стран.

📌 Также напоминаю, что вскоре возможно снижение гарантированного дохода для новых планов, поэтому лучше не затягивать с принятием решения, чтобы успеть “закрепить” столь высокий доход.

{kind=link}

👍7🔥3🤔1

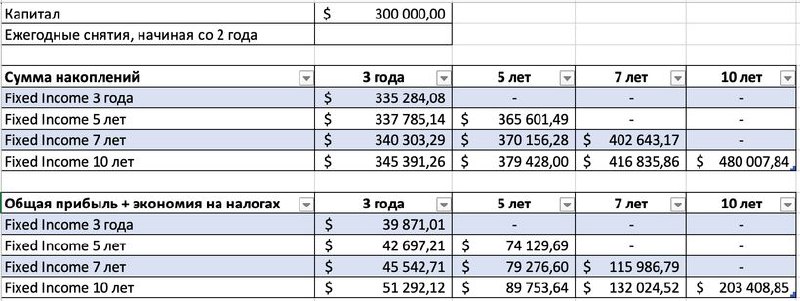

🧮 Бонус: расчет без ежегодных снятий.

А как будет выглядеть расчет для программы Fixed Income на всё тот же вложенный капитал в 300 000$, но уже без вывода части накоплений до конца срока полиса?

Получаем следующие итоговые данные в Таблице 👇

✅ Самым выгодным вариантом по-прежнему будет полис на 10 лет. В этом случае доход составит аж 60% от вложенных средств + 7,8% - выгода от налогов!

📌 Всем, кто хочет получить подобный расчет - можно прислать на [email protected] планируемую сумму инвестиций.

📌 Напоминаю, что на сегодняшний день данная программа доступна только для граждан России/Белоруссии с иным ВНЖ или для граждан других стран.

📌 Также напоминаю, что вскоре возможно снижение гарантированного дохода для новых планов, поэтому лучше не затягивать с принятием решения, чтобы успеть “закрепить” столь высокий доход.

А как будет выглядеть расчет для программы Fixed Income на всё тот же вложенный капитал в 300 000$, но уже без вывода части накоплений до конца срока полиса?

Получаем следующие итоговые данные в Таблице 👇

✅ Самым выгодным вариантом по-прежнему будет полис на 10 лет. В этом случае доход составит аж 60% от вложенных средств + 7,8% - выгода от налогов!

📌 Всем, кто хочет получить подобный расчет - можно прислать на [email protected] планируемую сумму инвестиций.

📌 Напоминаю, что на сегодняшний день данная программа доступна только для граждан России/Белоруссии с иным ВНЖ или для граждан других стран.

📌 Также напоминаю, что вскоре возможно снижение гарантированного дохода для новых планов, поэтому лучше не затягивать с принятием решения, чтобы успеть “закрепить” столь высокий доход.

{kind=link}

🔥7👍3🤔1

🔥 Остался ровно месяц для сдачи отчетности по зарубежным счетам

До 3 июня (по Закону - до 1 июня, но в этом году этот день - выходной) все граждане РФ, имеющие счета в зарубежных финансовых организациях обязаны предоставить отчет о движении средств.

📌 Подробный пост на эту тему

По итогам уже проделанной работы хочу обратить внимание на 3 важных момента.

⚠️ Перепроверяем даже автозаполнение

Не спорю, подавать отчет онлайн - гораздо удобней, чем заполнять всё это в бумажном виде, распечатывать и отправлять почтой. Тем более, что в личном кабинете налоговой уже есть вся необходимая информация. В результате бывает достаточно просто выбрать нужный номер счета - а дальше система сама автоматически заполнит все необходимые реквизиты. Останется всего-то вписать нужные циферки - и золотой ключик у нас в кармане!

Однако… вот за этим “автоматически заполнит” совершенно неожиданно могут возникнуть неприятные сюрпризы!

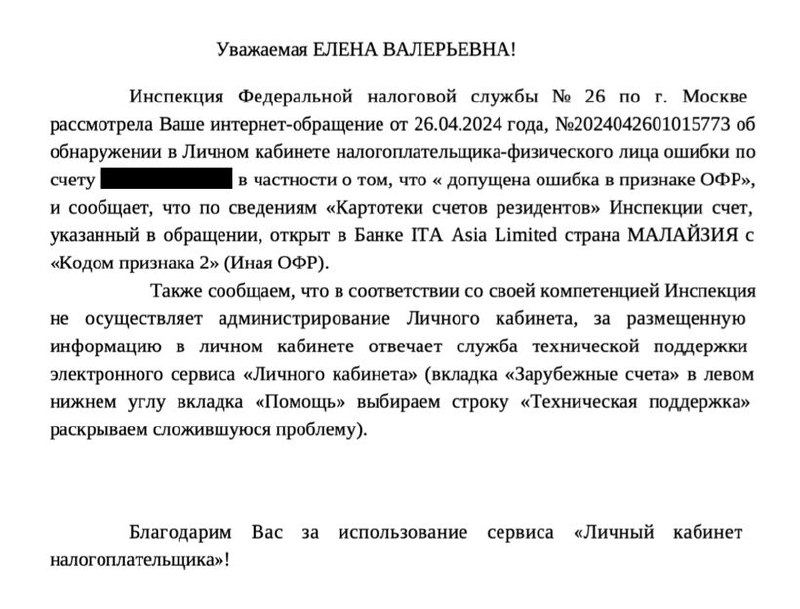

Так, например, я лично в прошлом году открыла себе еще один инвестиционный полис в зарубежной страховой компании. Как водится, выслала уведомление в месячный срок - да и успокоилась на этом, пока… Да-да! Пока не решила вот отчитаться по зарубежному счету. И тут с удивлением обнаружила, что при автоматическом заполнении реквизитов выбранного полиса в личном кабинете высвечивается… банк! Да, и поменять это никак нельзя!

В результате направила обращение в налоговую, приложив копию Уведомления: “Какой банк, уважаемые? Подавалась по поводу страховой компании”.

Ответ был настолько прекрасен, что прикладываю скрин 👇

💬 ”Счет открыт в Банке… с “Кодом признака 2” (иная ОФР)”

Так в банке или нет?!

💬 ”Инспекция не осуществляет администрирование личного кабинета”

Я отправляла “Сообщение об ошибке в зарубежном счете”. Если страховая компания в личном кабинете поименована как банк - что это, как не “ошибка в зарубежном счете”?

К слову, что будет, если оставить всё как есть и не пытаться исправить “банк” на “страховая компания”? Из серии: “Какая разница - отчет-то подается?”. Боюсь, что в этом случае налоговая потом может обратиться со вполне закономерным вопросом: “А где уплаченные налоги с этого инвестиционного счета?”. И в этом случае доказать ей, что мы имеем дело со льготным налогообложением по страховому полису, будет ой как непросто!

Вывод. Прежде чем нажать заветную кнопку “Далее” - перепроверяем всё. Даже автозаполнение.

⚠️ Браузер имеет значение

На выходных наша постоянная клиентка обратилась с проблемой: “Заполняю весь отчет по инструкции, но кнопка “Далее” в личном кабинете налоговой не работает. В чём дело?”.

Я начинаю строить различные предположения:

1️⃣ Что-то где-то неправильно заполнено

Памятуя о том, что даже автозаполнение может давать сбой, прошу выслать скрины всего отчета. Проверяю - данные абсолютно верные, никаких ошибок нет.

2️⃣ Внутренний сбой на сайте налоговой

Захожу в свой личный кабинет, заполняю всё по образцу от клиентки - у меня всё ок, кнопка “Далее” активна.

3️⃣ Не тот браузер

И, наконец, неожиданно вспоминаю, как сама недавно обновляла электронную подпись исключительно с помощью “плясок с бубнами” с разными браузерами. В результате предлагаю клиентке попробовать зайти в личный кабинет налоговой через другой браузер. И… Бинго! Срабатывает!

Вывод. Если перепробованы различные способы и перепроверены все заполняемые инструкции, но проблема не исчезает, то иногда срабатывает самый неочевидный способ - поменять браузер.

⚠️ Лучше сделать заранее

И, наконец, напоминаю, что все необходимые инструкции для отчетности по зарубежным счетам доступны по спецпредложению.

Также можно дополнительно заказать помощь в заполнении отчетности, но здесь заявки принимаются только до 27 мая, чтобы было время для подготовки и отправки отчета.

Вывод. Даже если в планах всё сделать самостоятельно - лучше всё-таки не затягивать! К сожалению, уже неоднократно было такое, что в последние дни отчетности сайт налоговой не успевал обработать количество входящих заявок и вывешивал объявление о “технических работах”.

До 3 июня (по Закону - до 1 июня, но в этом году этот день - выходной) все граждане РФ, имеющие счета в зарубежных финансовых организациях обязаны предоставить отчет о движении средств.

📌 Подробный пост на эту тему

По итогам уже проделанной работы хочу обратить внимание на 3 важных момента.

⚠️ Перепроверяем даже автозаполнение

Не спорю, подавать отчет онлайн - гораздо удобней, чем заполнять всё это в бумажном виде, распечатывать и отправлять почтой. Тем более, что в личном кабинете налоговой уже есть вся необходимая информация. В результате бывает достаточно просто выбрать нужный номер счета - а дальше система сама автоматически заполнит все необходимые реквизиты. Останется всего-то вписать нужные циферки - и золотой ключик у нас в кармане!

Однако… вот за этим “автоматически заполнит” совершенно неожиданно могут возникнуть неприятные сюрпризы!

Так, например, я лично в прошлом году открыла себе еще один инвестиционный полис в зарубежной страховой компании. Как водится, выслала уведомление в месячный срок - да и успокоилась на этом, пока… Да-да! Пока не решила вот отчитаться по зарубежному счету. И тут с удивлением обнаружила, что при автоматическом заполнении реквизитов выбранного полиса в личном кабинете высвечивается… банк! Да, и поменять это никак нельзя!

В результате направила обращение в налоговую, приложив копию Уведомления: “Какой банк, уважаемые? Подавалась по поводу страховой компании”.

Ответ был настолько прекрасен, что прикладываю скрин 👇

💬 ”Счет открыт в Банке… с “Кодом признака 2” (иная ОФР)”

Так в банке или нет?!

💬 ”Инспекция не осуществляет администрирование личного кабинета”

Я отправляла “Сообщение об ошибке в зарубежном счете”. Если страховая компания в личном кабинете поименована как банк - что это, как не “ошибка в зарубежном счете”?

К слову, что будет, если оставить всё как есть и не пытаться исправить “банк” на “страховая компания”? Из серии: “Какая разница - отчет-то подается?”. Боюсь, что в этом случае налоговая потом может обратиться со вполне закономерным вопросом: “А где уплаченные налоги с этого инвестиционного счета?”. И в этом случае доказать ей, что мы имеем дело со льготным налогообложением по страховому полису, будет ой как непросто!

Вывод. Прежде чем нажать заветную кнопку “Далее” - перепроверяем всё. Даже автозаполнение.

⚠️ Браузер имеет значение

На выходных наша постоянная клиентка обратилась с проблемой: “Заполняю весь отчет по инструкции, но кнопка “Далее” в личном кабинете налоговой не работает. В чём дело?”.

Я начинаю строить различные предположения:

1️⃣ Что-то где-то неправильно заполнено

Памятуя о том, что даже автозаполнение может давать сбой, прошу выслать скрины всего отчета. Проверяю - данные абсолютно верные, никаких ошибок нет.

2️⃣ Внутренний сбой на сайте налоговой

Захожу в свой личный кабинет, заполняю всё по образцу от клиентки - у меня всё ок, кнопка “Далее” активна.

3️⃣ Не тот браузер

И, наконец, неожиданно вспоминаю, как сама недавно обновляла электронную подпись исключительно с помощью “плясок с бубнами” с разными браузерами. В результате предлагаю клиентке попробовать зайти в личный кабинет налоговой через другой браузер. И… Бинго! Срабатывает!

Вывод. Если перепробованы различные способы и перепроверены все заполняемые инструкции, но проблема не исчезает, то иногда срабатывает самый неочевидный способ - поменять браузер.

⚠️ Лучше сделать заранее

И, наконец, напоминаю, что все необходимые инструкции для отчетности по зарубежным счетам доступны по спецпредложению.

Также можно дополнительно заказать помощь в заполнении отчетности, но здесь заявки принимаются только до 27 мая, чтобы было время для подготовки и отправки отчета.

Вывод. Даже если в планах всё сделать самостоятельно - лучше всё-таки не затягивать! К сожалению, уже неоднократно было такое, что в последние дни отчетности сайт налоговой не успевал обработать количество входящих заявок и вывешивал объявление о “технических работах”.

{kind=link}

👍9🔥3❤1🤔1

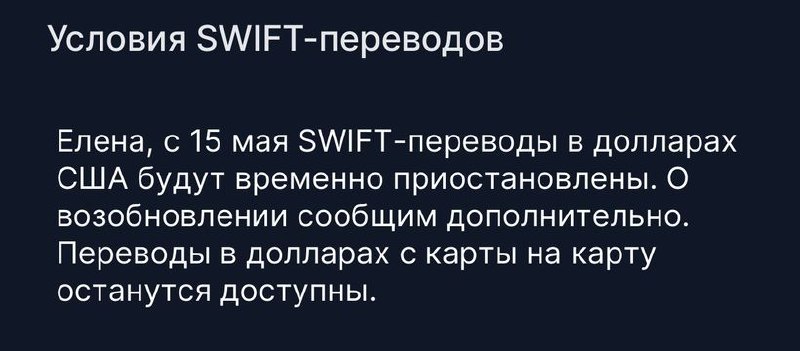

💵 Freedom Finance приостанавливает доллары

С 15 мая в столь любимом россиянами банке Freedom Finance будут приостановлены входящие и исходящие Swift-переводы в долларах. Сообщение об этом появляется в личном приложении 👇

По предварительным данным, связано это с тем, что Евразийский банк перестает быть банком-корреспондентом. Соответственно, “дружба” с американской валютой восстановится тогда, когда Freedom Finance найдет другого банка-корреспондента. Сколько времени это займет? Пока не известно.

Что можно сделать?

✅ Переводить в долларах с карты на карту, без использования SWIFT.

✅ Осуществлять SWIFT-переводы в евро, которые (пока?) работают в прежнем режиме.

✅ Открыть счет с работающими долларовыми переводами в другом банке.

Как я неоднократно писала, в нынешней реальности быть обладателем 2-3 зарубежных счетов - не роскошь, а разумная мера для диверсификации рисков.

📌 Напоминаю, что услуга Помощь в подборе зарубежного счета по-прежнему актуальна. Правда, предложений становится всё меньше, так что лучше не затягивать!

С 15 мая в столь любимом россиянами банке Freedom Finance будут приостановлены входящие и исходящие Swift-переводы в долларах. Сообщение об этом появляется в личном приложении 👇

По предварительным данным, связано это с тем, что Евразийский банк перестает быть банком-корреспондентом. Соответственно, “дружба” с американской валютой восстановится тогда, когда Freedom Finance найдет другого банка-корреспондента. Сколько времени это займет? Пока не известно.

Что можно сделать?

✅ Переводить в долларах с карты на карту, без использования SWIFT.

✅ Осуществлять SWIFT-переводы в евро, которые (пока?) работают в прежнем режиме.

✅ Открыть счет с работающими долларовыми переводами в другом банке.

Как я неоднократно писала, в нынешней реальности быть обладателем 2-3 зарубежных счетов - не роскошь, а разумная мера для диверсификации рисков.

📌 Напоминаю, что услуга Помощь в подборе зарубежного счета по-прежнему актуальна. Правда, предложений становится всё меньше, так что лучше не затягивать!

{kind=link}

🤔5👍1😢1

🔥 Купил акции на московской бирже? Изъять!

📌 Преамбула

22 марта 2024 года Арбитражный суд Пермского края удовлетворил иск прокуратуры об изъятии акций у частных инвесторов Соликамского магниевого завода. Причиной стала незаконная приватизация предприятия в 1992 году.

Изначально изъятие акций коснулось только мажоритарных акционеров завода — Сергея Кирпичева, Петра Кондрашева, Тимура Старостина и Игоря Пестрикова. В пользу государства у них изъяли долю 89,4%. Но затем было принято решение об изъятии акций и у миноритариев, которым принадлежит пакет 10,6%. Такой вердикт был вынесен судом впервые - до этого все изъятия бумаг из-за незаконной приватизации касались только мажоритарных акционеров.

Подробнее - на РБК

💬 Мнение прокуратуры

Несмотря на то, что акции Соликамского магниевого завода свободно торговались на Московской бирже до октября 22 года, Прокуратура не считает покупку бумаг добросовестным приобретением. Следовательно, поддерживает позицию суда об изъятии активов у простых инвесторов.

Подробнее - на РБК

💬 Мнение главы ЦБ РФ

Эльвира Набиуллина заявила о серьезной обеспокоенности данной ситуацией. По её словам, “это может подорвать доверие к биржевой торговле и вызвать отток капитала на зарубежные площадки”.

Подробнее - на РБК

💬 Мнение финансового советника Елены Красавиной

Забавно, но факт: ровно год назад я описывала риск утраты актива (1 часть и 2 часть), где есть следующая фраза относительно акций:

“Всё те же риски: отраслевые, политические, юридические, управленческие и т.д., которые только можно применить к бизнесу. Закрылся бизнес? Увы и ах - нет и акций!”

Собственно, в данном случае мы видим хоть и новый конкретно для простых инвесторов, но вполне понятный для бизнеса юридический риск: незаконная приватизация.

❓Как от него защититься? Рецепты всё те же, в основе которых - диверсификация:

1️⃣ Диверсификация по активам

Вкладываться не напрямую в акции, а в коллективные инвестиции в виде различных фондов и ETF’s. Да, номинально от потери это не убережет - уж если было вложено 0,2% в акции Соликамского магниевого завода - то с этими 0,2% придется распрощаться несмотря ни на что. Однако психологически эту потерю будет перенести легче, если эти самые 0,2% приходились на 10% одного фонда. Ведь одно дело - когда буквально “обнуляется” строчка с одним активом, и совсем другое - когда фонд временно чуть “просел”, но потом всё равно наверстал свой убыток за счет роста других активов. Уверена, что большинство инвесторов во втором случае даже не заметят потери “бойца”.

2️⃣ Диверсификация по странам

Однако, ещё лучше - пойти дальше и создать страновую диверсификацию, включив в свой портфель акции компаний со всего мира. Россия по-прежнему носит статус “развивающейся страны” с рейтингом СС и прогнозом “негативный”. И в целом я целиком и полностью согласна с Эльвирой Набиуллиной, что подобные новости отнюдь не способствуют повышению энтузиазма вкладывать в отечественный рынок. Вот так купишь себе акции на открытой бирже - а потом “Привет, черный лебедь!” - и вдруг оказывается, что эти акции - совсем даже не твои! Так что не удивительно, что инвесторы, заинтересованные в сохранении и приумножении капитала, по-прежнему предпочитают держать в своем портфеле мировые активы на счетах зарубежных посредников. К слову, о последних.

🤫 Совсем скоро появится новая возможность для пополнения зарубежного инвестиционного счета в рублях из России, но… тссс… об этом я вам не говорила!

Подробнее - на консультациях

📌 Преамбула

22 марта 2024 года Арбитражный суд Пермского края удовлетворил иск прокуратуры об изъятии акций у частных инвесторов Соликамского магниевого завода. Причиной стала незаконная приватизация предприятия в 1992 году.

Изначально изъятие акций коснулось только мажоритарных акционеров завода — Сергея Кирпичева, Петра Кондрашева, Тимура Старостина и Игоря Пестрикова. В пользу государства у них изъяли долю 89,4%. Но затем было принято решение об изъятии акций и у миноритариев, которым принадлежит пакет 10,6%. Такой вердикт был вынесен судом впервые - до этого все изъятия бумаг из-за незаконной приватизации касались только мажоритарных акционеров.

Подробнее - на РБК

💬 Мнение прокуратуры

Несмотря на то, что акции Соликамского магниевого завода свободно торговались на Московской бирже до октября 22 года, Прокуратура не считает покупку бумаг добросовестным приобретением. Следовательно, поддерживает позицию суда об изъятии активов у простых инвесторов.

Подробнее - на РБК

💬 Мнение главы ЦБ РФ

Эльвира Набиуллина заявила о серьезной обеспокоенности данной ситуацией. По её словам, “это может подорвать доверие к биржевой торговле и вызвать отток капитала на зарубежные площадки”.

Подробнее - на РБК

💬 Мнение финансового советника Елены Красавиной

Забавно, но факт: ровно год назад я описывала риск утраты актива (1 часть и 2 часть), где есть следующая фраза относительно акций:

“Всё те же риски: отраслевые, политические, юридические, управленческие и т.д., которые только можно применить к бизнесу. Закрылся бизнес? Увы и ах - нет и акций!”

Собственно, в данном случае мы видим хоть и новый конкретно для простых инвесторов, но вполне понятный для бизнеса юридический риск: незаконная приватизация.

❓Как от него защититься? Рецепты всё те же, в основе которых - диверсификация:

1️⃣ Диверсификация по активам

Вкладываться не напрямую в акции, а в коллективные инвестиции в виде различных фондов и ETF’s. Да, номинально от потери это не убережет - уж если было вложено 0,2% в акции Соликамского магниевого завода - то с этими 0,2% придется распрощаться несмотря ни на что. Однако психологически эту потерю будет перенести легче, если эти самые 0,2% приходились на 10% одного фонда. Ведь одно дело - когда буквально “обнуляется” строчка с одним активом, и совсем другое - когда фонд временно чуть “просел”, но потом всё равно наверстал свой убыток за счет роста других активов. Уверена, что большинство инвесторов во втором случае даже не заметят потери “бойца”.

2️⃣ Диверсификация по странам

Однако, ещё лучше - пойти дальше и создать страновую диверсификацию, включив в свой портфель акции компаний со всего мира. Россия по-прежнему носит статус “развивающейся страны” с рейтингом СС и прогнозом “негативный”. И в целом я целиком и полностью согласна с Эльвирой Набиуллиной, что подобные новости отнюдь не способствуют повышению энтузиазма вкладывать в отечественный рынок. Вот так купишь себе акции на открытой бирже - а потом “Привет, черный лебедь!” - и вдруг оказывается, что эти акции - совсем даже не твои! Так что не удивительно, что инвесторы, заинтересованные в сохранении и приумножении капитала, по-прежнему предпочитают держать в своем портфеле мировые активы на счетах зарубежных посредников. К слову, о последних.

🤫 Совсем скоро появится новая возможность для пополнения зарубежного инвестиционного счета в рублях из России, но… тссс… об этом я вам не говорила!

Подробнее - на консультациях

{kind=link}

👍8🤔5❤1🔥1

Защита капитала с Красавиной

🔥 Отчетность по зарубежным счетам По Закону необходимо в месячный срок предоставлять уведомление о закрытии/открытии счетов в зарубежных организациях. ❓Что будет, если не подать уведомление? ч.2-2.1 ст.15.25 КоАП РФ: - За предоставление уведомления с опозданием…

До сдачи отчетности по зарубежным счетам осталось всего 10 дней

Anonymous Poll

42%

Отчет готов! Всегда готов!

28%

Ой, спасибо за напоминание! Бегу подавать!

30%

Зарубежные счета? Таких зверей нет!

🔥 5 самых распространенных инвестиционных ошибок

(Навеяно недавно прошедшими консультациями)

1️⃣ Несерьезное отношение к выбору

“Уж сколько их упало в эту бездну, разверстую вдали!”, а и по сей день можно встретить, как будущие инвесторы решают проблему выбора активов в стиле: “Друг посоветовал” или “Рекламу увидел”. А то и ещё проще: “У меня в банке А давно вклад открыт - они мне посоветовали вот это - ну я и взял”.

🏠 Для большей наглядности сравним подбор инвестиций с выбором квартиры. Согласитесь, что даже услышав совет друга или увидев рекламу - будущий домовладелец всё равно предпочтет как минимум осмотреть, а как максимум - всерьез собрать сведения о будущем месте жительства. И только досконально убедившись, что данный объект недвижимости ему действительно подходит - он будет готов расстаться с внушительной суммой денег.

Вывод. И в инвестициях, и при покупке квартиры принимать решение следует взвешенно и исходя из личной ситуации.

2️⃣ Сравнение только 1 параметра

Распространенная ситуация: инвестор сравнивает только 1 параметр. Чаще всего это будут:

- доходность, если речь идет об активе с гарантированной доходностью;

- комиссии посредника, если речь идет о составлении портфеля с негарантированной доходностью;

- и т.д.

Однако есть ещё множество других факторов, которые будут иметь значение при инвестировании. Например: налогообложение, простота пополнения и снятия, защита активов и сопутствующие риски, целеполагание и т.д.

🏠 В случае с недвижимостью это похоже на выбор квартиры, руководствуясь только количеством метров, без оглядки на расположение, состояние и другие факторы.

Вывод. И в инвестициях, и при покупке квартиры необходимо изучить и сравнить все параметры предлагаемых вариантов.

3️⃣ В фокусе - только основные расходы

Ещё одна типичная история: считать только те комиссии, которые лежат “на виду”, при этом не учитывая сопутствующих расходов. Таким образом можно совершенно упустить из вида не только упомянутые выше налоги, но и стоимость переводов, покупки и продажи активов, скрытые комиссии, оплату сопровождения и т.д. В результате может получиться так, что казавшийся на первый взгляд “дешевый” вариант сильно перевесит “дорогой”.

🏠 По аналогии с покупкой квартиры это всё равно, что учитывать только её стоимость, не принимая во внимание сопутствующие расходы в виде оплаты услуг риэлтора и нотариуса, ремонта, переезда и т.д.

Вывод. И в инвестициях, и при покупке квартиры необходимо считать абсолютно все сопутствующие расходы и только после этого говорить про “выгодность” того или иного варианта.

4️⃣ Всё внимание уделяется только ближайшей цели

Буквально вчера общалась со знакомым, который просил профессионального совета. В результате начальная цель “перевести деньги между странами” по ходу моих вопросов трансформировалась в совсем другую цель “вывести деньги из станы А, разместить основную часть средств в инвестициях и получать пассивный доход в течение длительного времени в стране Б”. Очевидно, что и решаться данные задачи будут различными способами.

🏠 Цель также имеет решающее значение и при покупке недвижимости. Да, бывают ситуации, при которых надо решить только ближайшую цель. Например, покупка квартиры для иногороднего студента поближе к нужному ВУЗу. После окончания обучения можно будет эту недвижимость продать или сдавать в аренду таким же иногородним студентам. Однако если мы говорим, например, о поиске будущего жилья для молодоженов, то странно было бы учитывать только близость к метро для поездок на работу. Наверняка в этом случае будет интересовать и расположение парка для прогулок с коляской, и наличие детских площадок, а еще лучше - сразу возможные варианты детских садов и школ. Да, задачка усложняется, но зато и правильно подобранный вариант недвижимости будет радовать разрастающуюся семью в течение многих лет.

Вывод. И в инвестициях, и при покупке квартиры необходимо учитывать не только ближайшую цель, но и смотреть на длительную перспективу.

(Навеяно недавно прошедшими консультациями)

1️⃣ Несерьезное отношение к выбору

“Уж сколько их упало в эту бездну, разверстую вдали!”, а и по сей день можно встретить, как будущие инвесторы решают проблему выбора активов в стиле: “Друг посоветовал” или “Рекламу увидел”. А то и ещё проще: “У меня в банке А давно вклад открыт - они мне посоветовали вот это - ну я и взял”.

🏠 Для большей наглядности сравним подбор инвестиций с выбором квартиры. Согласитесь, что даже услышав совет друга или увидев рекламу - будущий домовладелец всё равно предпочтет как минимум осмотреть, а как максимум - всерьез собрать сведения о будущем месте жительства. И только досконально убедившись, что данный объект недвижимости ему действительно подходит - он будет готов расстаться с внушительной суммой денег.

Вывод. И в инвестициях, и при покупке квартиры принимать решение следует взвешенно и исходя из личной ситуации.

2️⃣ Сравнение только 1 параметра

Распространенная ситуация: инвестор сравнивает только 1 параметр. Чаще всего это будут:

- доходность, если речь идет об активе с гарантированной доходностью;

- комиссии посредника, если речь идет о составлении портфеля с негарантированной доходностью;

- и т.д.

Однако есть ещё множество других факторов, которые будут иметь значение при инвестировании. Например: налогообложение, простота пополнения и снятия, защита активов и сопутствующие риски, целеполагание и т.д.

🏠 В случае с недвижимостью это похоже на выбор квартиры, руководствуясь только количеством метров, без оглядки на расположение, состояние и другие факторы.

Вывод. И в инвестициях, и при покупке квартиры необходимо изучить и сравнить все параметры предлагаемых вариантов.

3️⃣ В фокусе - только основные расходы

Ещё одна типичная история: считать только те комиссии, которые лежат “на виду”, при этом не учитывая сопутствующих расходов. Таким образом можно совершенно упустить из вида не только упомянутые выше налоги, но и стоимость переводов, покупки и продажи активов, скрытые комиссии, оплату сопровождения и т.д. В результате может получиться так, что казавшийся на первый взгляд “дешевый” вариант сильно перевесит “дорогой”.

🏠 По аналогии с покупкой квартиры это всё равно, что учитывать только её стоимость, не принимая во внимание сопутствующие расходы в виде оплаты услуг риэлтора и нотариуса, ремонта, переезда и т.д.

Вывод. И в инвестициях, и при покупке квартиры необходимо считать абсолютно все сопутствующие расходы и только после этого говорить про “выгодность” того или иного варианта.

4️⃣ Всё внимание уделяется только ближайшей цели

Буквально вчера общалась со знакомым, который просил профессионального совета. В результате начальная цель “перевести деньги между странами” по ходу моих вопросов трансформировалась в совсем другую цель “вывести деньги из станы А, разместить основную часть средств в инвестициях и получать пассивный доход в течение длительного времени в стране Б”. Очевидно, что и решаться данные задачи будут различными способами.

🏠 Цель также имеет решающее значение и при покупке недвижимости. Да, бывают ситуации, при которых надо решить только ближайшую цель. Например, покупка квартиры для иногороднего студента поближе к нужному ВУЗу. После окончания обучения можно будет эту недвижимость продать или сдавать в аренду таким же иногородним студентам. Однако если мы говорим, например, о поиске будущего жилья для молодоженов, то странно было бы учитывать только близость к метро для поездок на работу. Наверняка в этом случае будет интересовать и расположение парка для прогулок с коляской, и наличие детских площадок, а еще лучше - сразу возможные варианты детских садов и школ. Да, задачка усложняется, но зато и правильно подобранный вариант недвижимости будет радовать разрастающуюся семью в течение многих лет.

Вывод. И в инвестициях, и при покупке квартиры необходимо учитывать не только ближайшую цель, но и смотреть на длительную перспективу.

👍3❤2

5️⃣ Недостаточное внимание рискам

И, наконец, главный пункт, который я за 16 лет в профессии уже как только не разбирала, но… Банкротство посредника и инвестиций, санкции и валютный контроль, изменение законодательства и штрафы, политические риски и арест имущества, падение фондового рынка и различные кризисы, развод и раздел имущества, утрата наследства… Ох уж этот русский “авось”, по которому даже крупные состояния по-прежнему оказываются подвержены пролетающим “черным лебедям”. Зато доходность была обещана, да-да..

🏠 Впрочем, в теме недвижимости тоже полно примеров, когда покупались объекты на этапе стройки с непонятным обеспечением или на вторичном рынке без тщательной проверки юридической чистоты сделки. Зато “выгодно”… пока все деньги не будут потеряны, да…

Вывод. И в инвестициях, и при покупке квартиры необходимо учитывать все возможные риски и тщательно обеспечивать защиту своего капитала. И тогда вдруг оказывается, что сильно привлекательные на первый взгляд предложения вовсе не кажутся таковыми при ближайшем рассмотрении.

📌 Кнопки “проанализировать инвестиции” и “получить консультацию” по-прежнему работают.

И, наконец, главный пункт, который я за 16 лет в профессии уже как только не разбирала, но… Банкротство посредника и инвестиций, санкции и валютный контроль, изменение законодательства и штрафы, политические риски и арест имущества, падение фондового рынка и различные кризисы, развод и раздел имущества, утрата наследства… Ох уж этот русский “авось”, по которому даже крупные состояния по-прежнему оказываются подвержены пролетающим “черным лебедям”. Зато доходность была обещана, да-да..

🏠 Впрочем, в теме недвижимости тоже полно примеров, когда покупались объекты на этапе стройки с непонятным обеспечением или на вторичном рынке без тщательной проверки юридической чистоты сделки. Зато “выгодно”… пока все деньги не будут потеряны, да…

Вывод. И в инвестициях, и при покупке квартиры необходимо учитывать все возможные риски и тщательно обеспечивать защиту своего капитала. И тогда вдруг оказывается, что сильно привлекательные на первый взгляд предложения вовсе не кажутся таковыми при ближайшем рассмотрении.

📌 Кнопки “проанализировать инвестиции” и “получить консультацию” по-прежнему работают.

{kind=link}

🔥5👍3🤔1

🆕 Минфин предложил изменение налогообложения с 2025 года

1️⃣ Пятиступенчатая шкала НДФЛ

На смену двум действующим ступеням (13% и 15% с доходов, превышающих 416,7 тыс. руб. в месяц, или 5 млн руб. в год) анонсировано пять:

- 13% при доходах до 200 тыс. руб. в месяц (2,4 млн руб. в год);

- 15% для части дохода от 200 до 416,7 тыс. руб. в месяц (2,4–5 млн руб. в год);

- 18% для части дохода от 416,7 тыс. до 1,67 млн руб. в месяц (5–20 млн руб. в год);

- 20% для части дохода от 1,67 до 4,17 млн в месяц (20–50 млн руб. в год);

- 22% при доходах свыше 4,17 млн в месяц (50 млн руб. в год).

2️⃣ Льготы по НДФЛ

Новая шкала не затронет действующих участников СВО в части их выплат за работу в зоне военных действий.

Также льготы предусмотрены для семей с двумя и более детьми и с доходами менее 1,5 регионального прожиточного минимума на человека. Для них возможен возврат налога в размере 7%.

3️⃣ Налоги для инвесторов и владельцев имущества

Действующие ставки — 13 и 15% — сохранятся при налогообложении доходов от дивидендов и депозитов, а также от реализации ценных бумаг и недвижимости. Однако ставка 15% будет применяться к доходам свыше 2,4 млн руб. (не 5 млн, как сейчас).

Будет ухудшена льгота в виде освобождения от НДФЛ при продаже акций или долей в бизнесе при сроке непрерывного владения более пяти лет. С 2025 года если доход от таких сделок за год превысит 50 млн руб., необходимо будет заплатить налог на общих основаниях, даже если срок владения превысил пять лет.

4️⃣ Налог на прибыль компаний

Повышается с 20% до 25%.

5️⃣ Налоги для малого и среднего бизнеса

Порог доходов для применения УСН будет расширен с действующих 265,8 млн до 450 млн руб., а порог по остаточной стоимости основных средств — с 150 млн до 200 млн руб.

Будут отменены повышенные ставки в рамках системы УСН — 8% при базе «доходы» и 20% для базы «доходы минус расходы», которые действуют при доходах от 199,35 млн в 2024 году и при количестве сотрудников от 100 человек. Таким образом, весь бизнес на УСН будет применять базовые ставки 6% при базе «доходы» и 15% («доходы минус расходы»).

Взамен компании с оборотом выше 60 млн руб. в год обяжут стать плательщиками НДС. При уплате НДС бизнесу будут предложены следующие альтернативы:

- общий режим: ставка НДС 20% (или 10% — для отдельных видов товаров) с возможностью применять вычеты;

- ставка 5% при доходах до 250 млн руб. в год и ставка 7% при доходах в диапазоне 250–450 млн руб. в год — без права на вычеты.

Также в планах Минфина — налоговая амнистия за «дробление» бизнеса в период 2022–2024 годов при условии добровольного отказа от этих схем в 2025 и 2026 годах.

📌 На всякий случай отдельно подчеркну, что это - только законопроект, который теперь будет рассмотрен Госдумой до 5 августа. Соответственно, в тексте могут появиться правки. Поэтому пока только показываем “кросивое” и прикидываем индивидуальные финансовые последствия в случае принятия всех положений в неизменном виде.

1️⃣ Пятиступенчатая шкала НДФЛ

На смену двум действующим ступеням (13% и 15% с доходов, превышающих 416,7 тыс. руб. в месяц, или 5 млн руб. в год) анонсировано пять:

- 13% при доходах до 200 тыс. руб. в месяц (2,4 млн руб. в год);

- 15% для части дохода от 200 до 416,7 тыс. руб. в месяц (2,4–5 млн руб. в год);

- 18% для части дохода от 416,7 тыс. до 1,67 млн руб. в месяц (5–20 млн руб. в год);

- 20% для части дохода от 1,67 до 4,17 млн в месяц (20–50 млн руб. в год);

- 22% при доходах свыше 4,17 млн в месяц (50 млн руб. в год).

2️⃣ Льготы по НДФЛ

Новая шкала не затронет действующих участников СВО в части их выплат за работу в зоне военных действий.

Также льготы предусмотрены для семей с двумя и более детьми и с доходами менее 1,5 регионального прожиточного минимума на человека. Для них возможен возврат налога в размере 7%.

3️⃣ Налоги для инвесторов и владельцев имущества

Действующие ставки — 13 и 15% — сохранятся при налогообложении доходов от дивидендов и депозитов, а также от реализации ценных бумаг и недвижимости. Однако ставка 15% будет применяться к доходам свыше 2,4 млн руб. (не 5 млн, как сейчас).

Будет ухудшена льгота в виде освобождения от НДФЛ при продаже акций или долей в бизнесе при сроке непрерывного владения более пяти лет. С 2025 года если доход от таких сделок за год превысит 50 млн руб., необходимо будет заплатить налог на общих основаниях, даже если срок владения превысил пять лет.

4️⃣ Налог на прибыль компаний

Повышается с 20% до 25%.

5️⃣ Налоги для малого и среднего бизнеса

Порог доходов для применения УСН будет расширен с действующих 265,8 млн до 450 млн руб., а порог по остаточной стоимости основных средств — с 150 млн до 200 млн руб.

Будут отменены повышенные ставки в рамках системы УСН — 8% при базе «доходы» и 20% для базы «доходы минус расходы», которые действуют при доходах от 199,35 млн в 2024 году и при количестве сотрудников от 100 человек. Таким образом, весь бизнес на УСН будет применять базовые ставки 6% при базе «доходы» и 15% («доходы минус расходы»).

Взамен компании с оборотом выше 60 млн руб. в год обяжут стать плательщиками НДС. При уплате НДС бизнесу будут предложены следующие альтернативы:

- общий режим: ставка НДС 20% (или 10% — для отдельных видов товаров) с возможностью применять вычеты;

- ставка 5% при доходах до 250 млн руб. в год и ставка 7% при доходах в диапазоне 250–450 млн руб. в год — без права на вычеты.

Также в планах Минфина — налоговая амнистия за «дробление» бизнеса в период 2022–2024 годов при условии добровольного отказа от этих схем в 2025 и 2026 годах.

📌 На всякий случай отдельно подчеркну, что это - только законопроект, который теперь будет рассмотрен Госдумой до 5 августа. Соответственно, в тексте могут появиться правки. Поэтому пока только показываем “кросивое” и прикидываем индивидуальные финансовые последствия в случае принятия всех положений в неизменном виде.

{kind=link}

🤔8❤2👍1🔥1😁1🤯1

📤 Отчетный период ушел - вопросы остались

Вчера торжественно закончился срок подачи отчетности по зарубежным счетам. Несмотря на то, что в этом году срок был продлен аж на 3 дня - до 3 июня - всё равно многие традиционно оставили сие неприятное действо на крайний момент и… ожидаемо получили сообщение на сайте налоговой: “Сервис временно недоступен по причине проведения технических работ”. Ну как тут не воскликнуть в стиле наших мам: “А я предупреждала!”.

Однако, несмотря на окончание отчетного периода, в наш адрес продолжают сыпаться вопросы, поэтому решила ответить на них скопом.

❓ Что делать, если я не успел подать отчет?

Лучше всё-таки подать отчет с опозданием и получить возможный штраф в размере 1000-1500р., чем не подать вообще и позже получить уже возросший штраф в размере 4000-5000р.

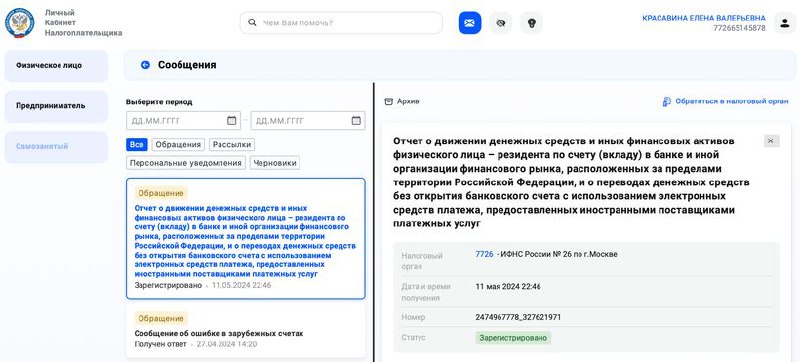

❓Я подал отчет вовремя. Надо ли что-то ещё делать?

На всякий случай лучше зайти в личный кабинет налоговой и посмотреть: всё ли нормально с принятием отчета. Для этого можно нажать на значок “письмо” на верхней панели и найти ветку “Обращение” по поводу отчета. Если там стоит статус “Зарегистрировано” (см. скрин 👇), то всё хорошо. Редко, но случается, что приходит Уведомление об отказе в приеме из-за ошибок, содержащихся в отчете.

Кстати, историю на тему “Сообщение об ошибке в зарубежных счетах” со скрина можно прочитать здесь.

❓Что делать, если мне пришло уведомление об ошибке в отчете?

Во-первых, поздравить себя с тем, что штраф вам уже не грозит, потому что отчет вы подали вовремя. Соответственно, теперь, даже если вы подадите исправленный отчет после 3 июня - ответственность за нарушение сроков вас не коснется.

Во-вторых, разобраться: в чем была причина ошибки. К сожалению, из Уведомления порой сложно понять, что не так, ведь там может быть написано что-то вроде: “Ошибки служебной части обмена, титульного листа отчетности”. И пойди пойми - что сие означает.

Поэтому своим клиентам предлагаю следующий процесс:

1. Заполнить в личном кабинете налоговой отчет с номером корректировки “1” (через кнопку «Уточнить отчет»).

2. Не отправляя его в налоговую, сделать полный скрин всех заполненных строк.

3. Выслать скрин мне на проверку.

4. Если я нахожу ошибку - сообщаю. Отчет с правками высылается в налоговую.

5. Если не нахожу - отчет высылается как есть и ждем ответа от налоговой. Если уже и в этот раз опять выдаст ошибку - то будем писать официальный запрос: “Не будет ли столь любезен многоуважаемый джинн разъяснить”.

В принципе, те, кто не является моими клиентами, также могут воспользоваться данной услугой, но для них помощь уже будет платной. Для этого можно написать письмо на [email protected] или в Телеграм @Finkrasa_office