💳 Открытие зарубежных счетов

🔥 Новость плохая: Казахстан с 24 февраля прекратит выдачу ИНН по доверенности.

Именно в эту дату вступят в силу поправки к законодательству. После 24 февраля оформление ИИН будет возможно только при личном обращении в госорганы Казахстана.

Таким образом, с одной стороны, у нас останется вариант получения ИНН в генеральных консульствах республики Казахстан в Москве и Питере, о которых почему-то мало кто знает и еще меньше тех, кто говорит в открытом пространстве.

С другой стороны, бывалый народ сообщает, что в той же Москве это может занять пару-тройку месяцев.

Поэтому если есть желание получить ИНН Казахстана быстро и через посредников, чтобы потом без проблем открывать брокерские и страховые счета в этой стране – то лучше с этим поторопиться.

🔥 Новость хорошая: сейчас доступна возможность воспользоваться услугой под ключ “ИНН + карта Фридом Финанс” удаленно, по самому выгодному тарифу.

- Карта мультивалютная: доллары, евро, тенге, рубли.

- Можно пополнять из российских банков с автоматической конвертацией. Например, лично я пополняю через Цифра-банк и OZON.

- Карта принимается по всему миру и можно оплачивать любые покупки.

За подробностями по открытию карты Фридом Финанс обращайтесь в WhatsApp или на адрес [email protected].

🔥 Новость плохая: карты Фридом Финанс подходят исключительно для зарубежных покупок и оплат - внешнего SWIFT для граждан России у них сейчас нет.

🔥 Новость хорошая: есть возможность открыть зарубежные счета в других банках для решения самых разнообразных задач, включая перевод денег с помощью внешнего SWIFT.

Специально для этого на моем сайте появилась новая услуга - Помощь в подборе зарубежного счета.

- Изучила весь рынок.

- Сравнила все варианты.

- Задала миллион вопросов посредникам.

- Готова предоставить самые оптимальные предложения по соотношению цена/нужные опции.

В общем, надеюсь, что хорошие новости всё-таки перевешивают)

🔥 Новость плохая: Казахстан с 24 февраля прекратит выдачу ИНН по доверенности.

Именно в эту дату вступят в силу поправки к законодательству. После 24 февраля оформление ИИН будет возможно только при личном обращении в госорганы Казахстана.

Таким образом, с одной стороны, у нас останется вариант получения ИНН в генеральных консульствах республики Казахстан в Москве и Питере, о которых почему-то мало кто знает и еще меньше тех, кто говорит в открытом пространстве.

С другой стороны, бывалый народ сообщает, что в той же Москве это может занять пару-тройку месяцев.

Поэтому если есть желание получить ИНН Казахстана быстро и через посредников, чтобы потом без проблем открывать брокерские и страховые счета в этой стране – то лучше с этим поторопиться.

🔥 Новость хорошая: сейчас доступна возможность воспользоваться услугой под ключ “ИНН + карта Фридом Финанс” удаленно, по самому выгодному тарифу.

- Карта мультивалютная: доллары, евро, тенге, рубли.

- Можно пополнять из российских банков с автоматической конвертацией. Например, лично я пополняю через Цифра-банк и OZON.

- Карта принимается по всему миру и можно оплачивать любые покупки.

За подробностями по открытию карты Фридом Финанс обращайтесь в WhatsApp или на адрес [email protected].

🔥 Новость плохая: карты Фридом Финанс подходят исключительно для зарубежных покупок и оплат - внешнего SWIFT для граждан России у них сейчас нет.

🔥 Новость хорошая: есть возможность открыть зарубежные счета в других банках для решения самых разнообразных задач, включая перевод денег с помощью внешнего SWIFT.

Специально для этого на моем сайте появилась новая услуга - Помощь в подборе зарубежного счета.

- Изучила весь рынок.

- Сравнила все варианты.

- Задала миллион вопросов посредникам.

- Готова предоставить самые оптимальные предложения по соотношению цена/нужные опции.

В общем, надеюсь, что хорошие новости всё-таки перевешивают)

{kind=link}

👍13🔥2🤔1

🔥 Самые распространенные вопросы по зарубежным счетам

Признаться, выкладывая пару дней назад пост про подбор зарубежных счетов - я не ожидала такого ажиотажа! Почему-то предполагала, что у многих давно закрыт вопрос со счетами - мы, например, еще с лета прошлого года не раз эту тему продвигали, но… вижу, что у кого-то раньше не было такой потребности - появилась только сейчас, а кто-то открыл счет давно, но там изменились условия и теперь “ничего не работает”. В общем… по итогам общения за эти дни, хочу обратить внимание на три основных момента.

❗️ Каждая ситуация индивидуальна

Заметила, что многие в запросе сосредотачиваются только на главных вещах типа “нужен внешний SWIFT” или “нужна карта для путешествий”. Между тем, роль играют также сопутствующие факторы вроде:

- А планируется ли в путешествии бронировать машину? Потому что если да, то неименная карта не подойдет.

- А какого рода зачисления планируется получать на этот счет? Потому что если страна не входит в ЕАЭС или не участвует в автообмене - то список разрешенных валютных операций будет сильно ограничен.

Так что чем больше контекста будет учтено изначально, при подборе счета - тем меньше проблем будет в дальнейшем при его использовании. Именно поэтому при заказе услуги мы не сразу высылаем все варианты, а сначала подробно уточняем запрос. И, да, именно поэтому ничего не приходит автоматически сразу после оплаты - с каждым клиентом мы связываемся индивидуально.

❗️ Нет никаких гарантий

Во-первых, нет гарантий того, что нужные “опции” того или иного счета сработают в каждом конкретном случае.

Например, из недавнего. Есть банк, который везде официально сообщает, что для россиян у него работает только входящий SWIFT. По нашей практике по этому банку:

- один клиент получает входящий SWIFT;

- второму клиенту отказывают в получении входящего перевода три раза без объяснения причин;

- а третья клиентка вообще умудряется отправить исходящий SWIFT в зарубежную страховую компанию.

И вот, к сожалению, никак нельзя заранее узнать: сработает этот способ в конкретной ситуации или нет.

Во-вторых, нет гарантий того, что то, что работает сегодня, будет работать завтра.

Вот, например, свежая новость: лояльный к россиянам турецкий банк Denizbank начал проверять у клиентов вид на жительство. Скорее всего, по итогам этой проверки произойдет массовое закрытие счетов граждан России.

И, да, бывает жутко обидно потратить деньги и время, чтобы потом понять, что всё было напрасно… Но, к сожалению, это - сейчас наша реальность… Именно поэтому многие мои клиенты и коллеги открывают сразу по несколько зарубежных счетов “на всякий случай”.

❗️ Выбор ограничен

И, наконец, самое важное: возможности для открытия зарубежных счетов для россиян сейчас сильно ограничены. Если внимательно изучить весь “внутренний” рынок на эту тему, то получится следующая картина:

- у всех посредников “плюс-минус” один набор предложений - те же банки, только в профиль. В этом случае выбираем самый дешевый и эффективный вариант.

- есть отдельные предложения, но они, как правило, в ограниченном перечне и довольно высоки по стоимости открытия и обслуживания.

Так что в большинстве случаев выбор можно представить как: “выбираем среднее предложение за умеренные деньги или дополнительно платим за эксклюзивное”.

Хотя… есть еще один выход - получить ВНЖ другой страны. Тогда и список доступных счетов сильно увеличится, и большинство перечисленных выше проблем снимется. Собственно, рынок по ВНЖ я нынче тоже изучила. Рассказать? 🤔

А пока напоминаю:

- дедлайн по удаленному получению ИНН Казахстана - 20 февраля, то есть уже через 5 дней. Если нужно просто “ИНН + карта Фридом Финанс (неименная и без исходящего SWIFT)” - обращайтесь в WhatsApp или на адрес [email protected].

- более комплексная услуга Помощь в подборе зарубежного счета доступна на сайте. Я планирую работать в эти выходные, чтобы успеть обработать максимальное количество заявок до 20 февраля, поэтому welcome!

Признаться, выкладывая пару дней назад пост про подбор зарубежных счетов - я не ожидала такого ажиотажа! Почему-то предполагала, что у многих давно закрыт вопрос со счетами - мы, например, еще с лета прошлого года не раз эту тему продвигали, но… вижу, что у кого-то раньше не было такой потребности - появилась только сейчас, а кто-то открыл счет давно, но там изменились условия и теперь “ничего не работает”. В общем… по итогам общения за эти дни, хочу обратить внимание на три основных момента.

❗️ Каждая ситуация индивидуальна

Заметила, что многие в запросе сосредотачиваются только на главных вещах типа “нужен внешний SWIFT” или “нужна карта для путешествий”. Между тем, роль играют также сопутствующие факторы вроде:

- А планируется ли в путешествии бронировать машину? Потому что если да, то неименная карта не подойдет.

- А какого рода зачисления планируется получать на этот счет? Потому что если страна не входит в ЕАЭС или не участвует в автообмене - то список разрешенных валютных операций будет сильно ограничен.

Так что чем больше контекста будет учтено изначально, при подборе счета - тем меньше проблем будет в дальнейшем при его использовании. Именно поэтому при заказе услуги мы не сразу высылаем все варианты, а сначала подробно уточняем запрос. И, да, именно поэтому ничего не приходит автоматически сразу после оплаты - с каждым клиентом мы связываемся индивидуально.

❗️ Нет никаких гарантий

Во-первых, нет гарантий того, что нужные “опции” того или иного счета сработают в каждом конкретном случае.

Например, из недавнего. Есть банк, который везде официально сообщает, что для россиян у него работает только входящий SWIFT. По нашей практике по этому банку:

- один клиент получает входящий SWIFT;

- второму клиенту отказывают в получении входящего перевода три раза без объяснения причин;

- а третья клиентка вообще умудряется отправить исходящий SWIFT в зарубежную страховую компанию.

И вот, к сожалению, никак нельзя заранее узнать: сработает этот способ в конкретной ситуации или нет.

Во-вторых, нет гарантий того, что то, что работает сегодня, будет работать завтра.

Вот, например, свежая новость: лояльный к россиянам турецкий банк Denizbank начал проверять у клиентов вид на жительство. Скорее всего, по итогам этой проверки произойдет массовое закрытие счетов граждан России.

И, да, бывает жутко обидно потратить деньги и время, чтобы потом понять, что всё было напрасно… Но, к сожалению, это - сейчас наша реальность… Именно поэтому многие мои клиенты и коллеги открывают сразу по несколько зарубежных счетов “на всякий случай”.

❗️ Выбор ограничен

И, наконец, самое важное: возможности для открытия зарубежных счетов для россиян сейчас сильно ограничены. Если внимательно изучить весь “внутренний” рынок на эту тему, то получится следующая картина:

- у всех посредников “плюс-минус” один набор предложений - те же банки, только в профиль. В этом случае выбираем самый дешевый и эффективный вариант.

- есть отдельные предложения, но они, как правило, в ограниченном перечне и довольно высоки по стоимости открытия и обслуживания.

Так что в большинстве случаев выбор можно представить как: “выбираем среднее предложение за умеренные деньги или дополнительно платим за эксклюзивное”.

Хотя… есть еще один выход - получить ВНЖ другой страны. Тогда и список доступных счетов сильно увеличится, и большинство перечисленных выше проблем снимется. Собственно, рынок по ВНЖ я нынче тоже изучила. Рассказать? 🤔

А пока напоминаю:

- дедлайн по удаленному получению ИНН Казахстана - 20 февраля, то есть уже через 5 дней. Если нужно просто “ИНН + карта Фридом Финанс (неименная и без исходящего SWIFT)” - обращайтесь в WhatsApp или на адрес [email protected].

- более комплексная услуга Помощь в подборе зарубежного счета доступна на сайте. Я планирую работать в эти выходные, чтобы успеть обработать максимальное количество заявок до 20 февраля, поэтому welcome!

{kind=link}

👍6❤5🔥3

💬 ”Крупные банки ОАЭ из-за риска вторичных санкций ограничили работу с российскими клиентами — они начали закрывать счета компаниям и физлицам и отказываются от расчетов с Россией” Forbes

Очередное подтверждение тому, что если в планах - осуществлять зарубежные переводы на постоянной основе, то лучше завести два, а то и три счета.

Даже если нынешний кажется надежным.

Даже если всё устраивает по тарифам и условиям.

Даже если пока всё работает.

Как показывает опыт, это “пока” может закончиться в один момент…

Поэтому вывешу последнюю напоминалку по зарубежным счетам - и перейдем к другим темам, а то красиво расписанный на февраль контент-план смотрит на меня грустным взором и взывает к совести.

⚠️ Завтра - дедлайн по удаленному получению ИНН Казахстана. Да, ИНН удаленно можно получить до 24 февраля, но завтра - последний день приема заявок, иначе их не успеют обработать. Так что если нужно “ИНН + карта Фридом Финанс (неименная и без исходящего SWIFT)” - обращайтесь в WhatsApp или на адрес [email protected].

⚠️ Более комплексная услуга Помощь в подборе зарубежного счета так же доступна на сайте.

Очередное подтверждение тому, что если в планах - осуществлять зарубежные переводы на постоянной основе, то лучше завести два, а то и три счета.

Даже если нынешний кажется надежным.

Даже если всё устраивает по тарифам и условиям.

Даже если пока всё работает.

Как показывает опыт, это “пока” может закончиться в один момент…

Поэтому вывешу последнюю напоминалку по зарубежным счетам - и перейдем к другим темам, а то красиво расписанный на февраль контент-план смотрит на меня грустным взором и взывает к совести.

⚠️ Завтра - дедлайн по удаленному получению ИНН Казахстана. Да, ИНН удаленно можно получить до 24 февраля, но завтра - последний день приема заявок, иначе их не успеют обработать. Так что если нужно “ИНН + карта Фридом Финанс (неименная и без исходящего SWIFT)” - обращайтесь в WhatsApp или на адрес [email protected].

⚠️ Более комплексная услуга Помощь в подборе зарубежного счета так же доступна на сайте.

👍4🤔3❤1

⛔️ ЦБ РФ отозвал лицензию на осуществление банковских операций у Киви Банка.

ЦБ объяснил принятое решение тем, что Киви Банк нарушал федеральные законы, регулирующие банковскую деятельность, и требования законодательства в области противодействия легализации доходов, полученных преступным путем, и финансированию терроризма.

⛔️ После отзыва лицензии у Киви Банка платежная система Qiwi заблокировала вывод средств с кошельков.

Также заблокировано их пополнение из других банков.

⛔️ Страхование вкладов не распространяется на средства в Qiwi-кошельках.

Центробанк, отвечая на вопрос пользователя «ВКонтакте», считается ли Qiwi-кошелек вкладом, ответил: «Нет, средства на электронных кошельках не застрахованы по системе страхования вкладов».

Позже регулятор уточнил, что «требования по выплате таких средств будут удовлетворяться в ходе процедуры конкурсного производства или принудительной ликвидации банка за счет взыскания и реализации активов и иного имущества банка».

А вот если деньги лежали на вкладах в Киви Банке - то их начнут возвращать не позднее 6 марта, как сообщило Агентство по страхованию вкладов. Вкладчикам выплатят 100% средств, но не более 1,4 млн рублей.

⛔️ Платежная система CONTACT перестала работать.

Киви Банк осуществлял функции оператора платежной системы CONTACT. Системой CONTACT активно пользовались для переводов денег за границу. После ранее введенных санкций против “Юнистрима” по сути остался один оператор на рынке - “Золотая корона”.

P.S. Финансовый советник Елена Красавина, сдувая пыль с контент-плана: “Так, пора уже написать что-то помимо темы открытия зарубежных счетов и денежных переводов”.

Новостные ленты, ехидно пестря заголовками: “Неееет!”.

Финансовый советник Елена Красавина, обреченно вздыхая: “Ладно, сдаюсь. Контент-план начнем с понедельника… но это не точно…”

ЦБ объяснил принятое решение тем, что Киви Банк нарушал федеральные законы, регулирующие банковскую деятельность, и требования законодательства в области противодействия легализации доходов, полученных преступным путем, и финансированию терроризма.

⛔️ После отзыва лицензии у Киви Банка платежная система Qiwi заблокировала вывод средств с кошельков.

Также заблокировано их пополнение из других банков.

⛔️ Страхование вкладов не распространяется на средства в Qiwi-кошельках.

Центробанк, отвечая на вопрос пользователя «ВКонтакте», считается ли Qiwi-кошелек вкладом, ответил: «Нет, средства на электронных кошельках не застрахованы по системе страхования вкладов».

Позже регулятор уточнил, что «требования по выплате таких средств будут удовлетворяться в ходе процедуры конкурсного производства или принудительной ликвидации банка за счет взыскания и реализации активов и иного имущества банка».

А вот если деньги лежали на вкладах в Киви Банке - то их начнут возвращать не позднее 6 марта, как сообщило Агентство по страхованию вкладов. Вкладчикам выплатят 100% средств, но не более 1,4 млн рублей.

⛔️ Платежная система CONTACT перестала работать.

Киви Банк осуществлял функции оператора платежной системы CONTACT. Системой CONTACT активно пользовались для переводов денег за границу. После ранее введенных санкций против “Юнистрима” по сути остался один оператор на рынке - “Золотая корона”.

P.S. Финансовый советник Елена Красавина, сдувая пыль с контент-плана: “Так, пора уже написать что-то помимо темы открытия зарубежных счетов и денежных переводов”.

Новостные ленты, ехидно пестря заголовками: “Неееет!”.

Финансовый советник Елена Красавина, обреченно вздыхая: “Ладно, сдаюсь. Контент-план начнем с понедельника… но это не точно…”

{kind=link}

🤔4😢4👏3👍1😱1

На подходе пара событий, которые могут отразиться на определенных категориях инвесторов.

⚠️ Завтра в новый пакет санкций могут включить НКЦ

Санкции против НКЦ (Национальный клиринговый центр) могут напрямую повлиять на покупку и продажу валюты. Особенно это касается брокерских счетов. Именно поэтому если остались еще те храбрые инвесторы, которые хранят иностранные денежные знаки на счетах российских брокеров - лучше прямо сейчас как минимум вывести деньги в банк. А как максимум…

Пост про “Гарантированный доход в долларах” по-прежнему актуален.

⚠️ Власти готовят закон о штрафах за нарушение специальных мер из Указов президента

До сих пор в нашем законодательстве существует интересный парадокс:

- Есть отдельное валютное законодательство с подробно прописанной ответственностью за его нарушение.

- А есть серия Указов Президента с введенными запретами. Однако, штрафы по валютному законодательству к ним вроде как не применяются.

Вот и получается, например, что с точки зрения валютного законодательства резиденты могут выдавать валютные займы дружественным нерезидентам с последующей репатриацией, а с точки зрения антисанкционных Указов - нельзя. И что делать на практике? Следить за развитием событий, однозначно!

Пост про “Ответы на самые распространенные юридические вопросы” по-прежнему актуален.

⚠️ Завтра в новый пакет санкций могут включить НКЦ

Санкции против НКЦ (Национальный клиринговый центр) могут напрямую повлиять на покупку и продажу валюты. Особенно это касается брокерских счетов. Именно поэтому если остались еще те храбрые инвесторы, которые хранят иностранные денежные знаки на счетах российских брокеров - лучше прямо сейчас как минимум вывести деньги в банк. А как максимум…

Пост про “Гарантированный доход в долларах” по-прежнему актуален.

⚠️ Власти готовят закон о штрафах за нарушение специальных мер из Указов президента

До сих пор в нашем законодательстве существует интересный парадокс:

- Есть отдельное валютное законодательство с подробно прописанной ответственностью за его нарушение.

- А есть серия Указов Президента с введенными запретами. Однако, штрафы по валютному законодательству к ним вроде как не применяются.

Вот и получается, например, что с точки зрения валютного законодательства резиденты могут выдавать валютные займы дружественным нерезидентам с последующей репатриацией, а с точки зрения антисанкционных Указов - нельзя. И что делать на практике? Следить за развитием событий, однозначно!

Пост про “Ответы на самые распространенные юридические вопросы” по-прежнему актуален.

👍6🤔3🤯2

Продолжаем невеселую ленту новостей.

С одной стороны, недавние опасения о возможном введении санкций в отношении НКЦ (пока?) не оправдались.

С другой стороны, “прилетело” откуда не ждали: появились санкции против НСПК — Национальной системы платежных карт, которая занимается обслуживанием “Мир”.

❓Чем санкции против НСПК грозят гражданам России?

1️⃣ Отныне нельзя проводить оплату картами Мир - UnionPay за границей

2️⃣ Обычные карты UnionPay (без Мира) пока работают, но теперь под санкциями почти все банки, поэтому китайская платёжная система может в принципе свернуть сотрудничество.

3️⃣ Вероятно отключение карт Мир во всех странах (кроме разве что Белоруссии).

4️⃣ Казахстанский банк “Фридом Финанс” приостановил операции с картами “Мир” - отныне не получится сделать перевод с их использованием. Вероятно, этому же примеру вскоре последуют и другие банки “дружественных” стран.

5️⃣ Меж тем пресс-служба НСПК сообщает, что введенные санкции никак не повлияют на работу платежных сервисов в России. Соответственно, внутри страны эти карты будут продолжать использоваться.

📌 Комплексная услуга Помощь в подборе зарубежного счета становится всё более актуальной…

С одной стороны, недавние опасения о возможном введении санкций в отношении НКЦ (пока?) не оправдались.

С другой стороны, “прилетело” откуда не ждали: появились санкции против НСПК — Национальной системы платежных карт, которая занимается обслуживанием “Мир”.

❓Чем санкции против НСПК грозят гражданам России?

1️⃣ Отныне нельзя проводить оплату картами Мир - UnionPay за границей

2️⃣ Обычные карты UnionPay (без Мира) пока работают, но теперь под санкциями почти все банки, поэтому китайская платёжная система может в принципе свернуть сотрудничество.

3️⃣ Вероятно отключение карт Мир во всех странах (кроме разве что Белоруссии).

4️⃣ Казахстанский банк “Фридом Финанс” приостановил операции с картами “Мир” - отныне не получится сделать перевод с их использованием. Вероятно, этому же примеру вскоре последуют и другие банки “дружественных” стран.

5️⃣ Меж тем пресс-служба НСПК сообщает, что введенные санкции никак не повлияют на работу платежных сервисов в России. Соответственно, внутри страны эти карты будут продолжать использоваться.

📌 Комплексная услуга Помощь в подборе зарубежного счета становится всё более актуальной…

{kind=link}

🤔4😢4👍2

🔥 14 марта - день консультаций по льготной стоимости

В честь красивой даты - 29 февраля - решила назначить день консультаций по льготной стоимости! Последняя подобная акция была в июле, поэтому… редкий вид!

❓ Почему часть слотов уже забронирована?

Давным-давно, когда мы еще не вошли в век соцсетей, основным каналом связи со внешним миром была рассылка. Первое письмо я выпустила аж 7 ноября 2010 года, и архивы рассылки до сих пор можно найти в сети. Сейчас в нашу жизнь плотно вошел Telegram, но… в память о старых временах и в благодарность к подписчикам, которые со мной уже много лет, я каждый вторник сажусь - и пишу эксклюзивный Дайджест. Как понятно из названия, в него обычно попадает анонс с кратким описанием всех постов в Telegram, выпущенных за неделю.

Однако, просто писать анонс - было бы слишком скучно и просто! Поэтому я в каждом Дайджесте пишу что-то личное, которое отзывается в данный момент под настроение:

- про собаку с подозрением на онкологию;

- про секреты личного планирования;

- про рабочие будни и изнанку бизнеса финансового советника;

- про факапы;

- и про многое другое.

Плюс всегда придумываю интересные названия и подпись для этих Дайджестов - в зависимости от того, о чём пишу. В общем, получаются эдакие зарисовки, как своеобразный дневник по вторникам для незримых собеседников.

Бывает, что и какую-то эксклюзивную информацию предоставляю в Дайджестах раньше, чем в Telegram. Собственно, именно это произошло и с объявлением о дне льготных консультаций, благодаря чему у подписчиков было “право первой ночи”.

Если кто тоже хочет получать письмо каждый вторник - можно подписаться по этой ссылке.

❓ С какими вопросами можно прийти на консультацию?

Моя основная сфера деятельности - это защита капитала и решение вопросов на стыке финансов и юриспруденции. Соответственно, на консультации можно обсудить следующие темы:

✔️ Международное инвестирование в сложившихся условиях. Какие посредники еще работают, как можно решить вопрос с трансграничными переводами, какое влияние оказали санкции на жизнь простых инвесторов и т.д.

✔️ Стратегия инвестирования. Весь спектр вопросов по распределению капитала для достижения финансовых целей. К слову, бывало и такое, что на консультацию приносили уже существующий портфель на анализ. В принципе, общую оценку я дать смогу, но для более детального разбора лучше всё-таки воспользоваться отдельной услугой “Второе мнение”.

✔️ Защита капитала от всевозможных рисков. Банкротство посредника, санкции, развод, арест имущества и т.д.

✔️ Финансово-юридические вопросы по валютному законодательству. Основные темы представлены в этом посте. Однако, здесь необходимо помнить, что на какие-то сложно-юридические вопросы я могу “сходу” не ответить, и для них понадобится отдельная оплачиваемая консультация по анализу законодательства и правоприменительной практике.

В любом случае, если есть сомнения: имеет ли смысл приходить на консультацию - всегда можно написать запрос на [email protected]

📆 Итак… 14 марта - день консультаций по льготной стоимости

В честь красивой даты - 29 февраля - решила назначить день консультаций по льготной стоимости! Последняя подобная акция была в июле, поэтому… редкий вид!

❓ Почему часть слотов уже забронирована?

Давным-давно, когда мы еще не вошли в век соцсетей, основным каналом связи со внешним миром была рассылка. Первое письмо я выпустила аж 7 ноября 2010 года, и архивы рассылки до сих пор можно найти в сети. Сейчас в нашу жизнь плотно вошел Telegram, но… в память о старых временах и в благодарность к подписчикам, которые со мной уже много лет, я каждый вторник сажусь - и пишу эксклюзивный Дайджест. Как понятно из названия, в него обычно попадает анонс с кратким описанием всех постов в Telegram, выпущенных за неделю.

Однако, просто писать анонс - было бы слишком скучно и просто! Поэтому я в каждом Дайджесте пишу что-то личное, которое отзывается в данный момент под настроение:

- про собаку с подозрением на онкологию;

- про секреты личного планирования;

- про рабочие будни и изнанку бизнеса финансового советника;

- про факапы;

- и про многое другое.

Плюс всегда придумываю интересные названия и подпись для этих Дайджестов - в зависимости от того, о чём пишу. В общем, получаются эдакие зарисовки, как своеобразный дневник по вторникам для незримых собеседников.

Бывает, что и какую-то эксклюзивную информацию предоставляю в Дайджестах раньше, чем в Telegram. Собственно, именно это произошло и с объявлением о дне льготных консультаций, благодаря чему у подписчиков было “право первой ночи”.

Если кто тоже хочет получать письмо каждый вторник - можно подписаться по этой ссылке.

❓ С какими вопросами можно прийти на консультацию?

Моя основная сфера деятельности - это защита капитала и решение вопросов на стыке финансов и юриспруденции. Соответственно, на консультации можно обсудить следующие темы:

✔️ Международное инвестирование в сложившихся условиях. Какие посредники еще работают, как можно решить вопрос с трансграничными переводами, какое влияние оказали санкции на жизнь простых инвесторов и т.д.

✔️ Стратегия инвестирования. Весь спектр вопросов по распределению капитала для достижения финансовых целей. К слову, бывало и такое, что на консультацию приносили уже существующий портфель на анализ. В принципе, общую оценку я дать смогу, но для более детального разбора лучше всё-таки воспользоваться отдельной услугой “Второе мнение”.

✔️ Защита капитала от всевозможных рисков. Банкротство посредника, санкции, развод, арест имущества и т.д.

✔️ Финансово-юридические вопросы по валютному законодательству. Основные темы представлены в этом посте. Однако, здесь необходимо помнить, что на какие-то сложно-юридические вопросы я могу “сходу” не ответить, и для них понадобится отдельная оплачиваемая консультация по анализу законодательства и правоприменительной практике.

В любом случае, если есть сомнения: имеет ли смысл приходить на консультацию - всегда можно написать запрос на [email protected]

📆 Итак… 14 марта - день консультаций по льготной стоимости

{kind=link}

🔥6❤2👍2

⛔️ Инвесторс Траст больше не принимает новые заявления и пополнения от российских и белорусских резидентов.

То, о чем я предупреждала еще 1,5 года назад, начинает сбываться, что не удивительно. Удивительно, скорее, что так долго это работало и что осталась еще одна компания, по-прежнему работающая с россиянами… впрочем, обо всём по порядку. Итак…

⛔️ Гражданин России/Белоруссии и резидент России/Белоруссии больше не может открывать новые программы в ITA.

⛔️ Гражданин России/Белоруссии и резидент России/Белоруссии больше не может пополнять уже существующие программы в ITA.

Соответственно, если вы - клиент компании ITA с программой для капитала (Fixed Income, Platinum или Access), то любое пополнение счета будет рассматриваться как новый взнос, и компания его не примет.

Если вы - клиент компании ITA с накопительной программой (Evolution или Index), то можете продолжать вносить регулярные взносы. Однако, увеличить сумму регулярного взноса или внести дополнительный взнос - уже не получится.

✅ Гражданин России/Белоруссии и резидент другой страны может открывать новые программы в ITA.

✅ Гражданин другой страны может открывать новые программы в ИТА.

✅ Гражданин России/Белоруссии и резидент России/Белоруссии (а также гражданин и резидент другой страны) всё ещё может открывать новые программы в IAL.

Напоминаю, что (пока?) ещё осталась компания, через которую можно инвестировать в оболочке страхования. Особенности такого способа инвестирования:

- начальный взнос - от $100т. Далее возможны пополнения на суммы от $7 500.

- льготное налогообложение;

- возможность выбора стратегии инвестирования: гарантированный доход 3,85% до $300т и 4,83% выше $300т. Или негарантированный доход 6,1% - 15,04% годовых в долларах.

- возможность инвестировать в любые мировые активы (включая европейские активы и криптовалюту);

- подключение прямого доступа к платформе Interactive Brokers (от $300т.);

- 100% защита инвестора от банкротства страховой компании;

- возможность открытия полиса в форме “zero cash value”, что для всех налоговых будет выглядеть как обычная рисковая страховка;

- полная защита от посягательств третьих лиц: на страховку не распространяется арест имущества и она не учитывается при разводе;

- возможность указать любых наследников в любых долях. Прямое наследование в виде получения страховой выплаты, что влечет за собой всё то же льготное налогообложение. Для сравнения: налог на наследование при инвестировании через Interactive Brokers напрямую может доходить до 40%.

- счет можно пополнять через криптовалюты или напрямую активами с зарубежных банков и брокеров, не продавая их.

Полное описание продукта доступно по этой ссылке.

📌 Наиболее быстрые каналы связи - WhatsApp или [email protected]. А на консультации по льготной стоимости, которые будут проходить 14 марта, осталось только 4 места.

То, о чем я предупреждала еще 1,5 года назад, начинает сбываться, что не удивительно. Удивительно, скорее, что так долго это работало и что осталась еще одна компания, по-прежнему работающая с россиянами… впрочем, обо всём по порядку. Итак…

⛔️ Гражданин России/Белоруссии и резидент России/Белоруссии больше не может открывать новые программы в ITA.

⛔️ Гражданин России/Белоруссии и резидент России/Белоруссии больше не может пополнять уже существующие программы в ITA.

Соответственно, если вы - клиент компании ITA с программой для капитала (Fixed Income, Platinum или Access), то любое пополнение счета будет рассматриваться как новый взнос, и компания его не примет.

Если вы - клиент компании ITA с накопительной программой (Evolution или Index), то можете продолжать вносить регулярные взносы. Однако, увеличить сумму регулярного взноса или внести дополнительный взнос - уже не получится.

✅ Гражданин России/Белоруссии и резидент другой страны может открывать новые программы в ITA.

✅ Гражданин другой страны может открывать новые программы в ИТА.

✅ Гражданин России/Белоруссии и резидент России/Белоруссии (а также гражданин и резидент другой страны) всё ещё может открывать новые программы в IAL.

Напоминаю, что (пока?) ещё осталась компания, через которую можно инвестировать в оболочке страхования. Особенности такого способа инвестирования:

- начальный взнос - от $100т. Далее возможны пополнения на суммы от $7 500.

- льготное налогообложение;

- возможность выбора стратегии инвестирования: гарантированный доход 3,85% до $300т и 4,83% выше $300т. Или негарантированный доход 6,1% - 15,04% годовых в долларах.

- возможность инвестировать в любые мировые активы (включая европейские активы и криптовалюту);

- подключение прямого доступа к платформе Interactive Brokers (от $300т.);

- 100% защита инвестора от банкротства страховой компании;

- возможность открытия полиса в форме “zero cash value”, что для всех налоговых будет выглядеть как обычная рисковая страховка;

- полная защита от посягательств третьих лиц: на страховку не распространяется арест имущества и она не учитывается при разводе;

- возможность указать любых наследников в любых долях. Прямое наследование в виде получения страховой выплаты, что влечет за собой всё то же льготное налогообложение. Для сравнения: налог на наследование при инвестировании через Interactive Brokers напрямую может доходить до 40%.

- счет можно пополнять через криптовалюты или напрямую активами с зарубежных банков и брокеров, не продавая их.

Полное описание продукта доступно по этой ссылке.

📌 Наиболее быстрые каналы связи - WhatsApp или [email protected]. А на консультации по льготной стоимости, которые будут проходить 14 марта, осталось только 4 места.

🤯5😱3😢2

Плюсы Vs Риски инструментов инвестирования

Вот уже который месяц я параллельно с основным бизнесом финансового советника погружена в “общественную работу” - написание учебника для финансовых советников. Мои темы - буквально песнь “черного лебедя”: какие риски в принципе бывают, что может привести к негативным финансовым последствиям, как их анализировать, какие способы защиты от них существуют и какие финансовые инструменты можно использовать. В общем, глобальная тема, которая сама со себе тянет на отдельную книгу.

Так вот. Как пелось в известной песне: “если у вас нету дома - пожары ему не страшны”. Эту же аналогию можно применить к деньгам: “если у вас нету денег - потери им не страшны”. А если есть?

❗️ В мире нет и не может быть в принципе финансовых решений без риска!

В каждом конкретном случае происходит своеобразный выбор из плюсов того или иного способа инвестирования и набора сопутствующих рисков.

1️⃣ Инструменты внутри России

Наличные деньги

✅ Плюсы:

- Всегда под рукой.

- Можно держать в любых валютах и тем самым снизить валютные риски.

- Можно брать с собой в путешествия за границу (не более 10 000$).

- Отсутствие санкционных рисков.

⛔️ Риски:

- Инфляция.

- Увеличены риски кражи и порчи.

- Отсутствует защита от развода и ареста имущества.

Банковские вклады

✅ Плюсы:

- Деньги - в относительно быстром доступе.

- На них начисляется гарантированный доход.

- Отсутствие санкционных рисков.

⛔️ Риски:

- Валютный риск.

- Инфляция.

- Риск отзыва лицензии у банка. Если же выбирать надежные банки - то еще больший риск инфляции, поскольку доход меньше.

- Отсутствует защита от развода и ареста имущества.

Инвестирование в отдельные активы а-ля недвижимость

✅ Плюсы:

- Реальный актив, который можно “пощупать”.

- Стоимость может вырасти.

- Можно сдавать и получать пассивный доход.

- Отсутствие санкционных рисков.

⛔️ Риски:

- Риск порчи и утраты имущества.

- Риск утраты титула (права собственности).

- Если сдавать, то совокупная доходность с учетом ремонта, помощи риэлтора, простоя, покупки мебели и т.д. - на уровне инфляции. По сути, малый бизнес.

- Валютный риск.

- Риск падения стоимости жилья и снижения арендной платы.

- Риск неликвидного актива, когда сложно будет продать, если что.

- Родственные риски.

- Отсутствует защита от развода и ареста имущества.

Инвестирование через ИИС

✅ Плюсы:

- Можно получить доход выше инфляции.

- Льготное налогообложение.

- Можно составить портфель из акций, облигаций, реальных активов и ресурсов.

- Отсутствие санкционных рисков.

⛔️ Риски:

- Валютный риск.

- Риск банкротства посредника.

- Отсутствие широкой диверсификации - по сути инвестирование в экономику одной развивающейся страны с присущими ей политическими рисками.

- Льготное налогообложение - с ограничениями по условиям и суммам.

- Отсутствует защита от развода и ареста имущества.

Инвестирование через брокерский счет

✅ Плюсы:

- Можно получить доход выше инфляции.

- Можно составить портфель из акций, облигаций, реальных активов и ресурсов.

- Отсутствие санкционных рисков.

⛔️ Риски:

- Валютный риск.

- Риск банкротства посредника.

- Отсутствие широкой диверсификации - по сути инвестирование в экономику одной развивающейся страны с присущими ей политическими рисками.

- Структурный риск (см. кейс Универ Капитал).

- Общее налогообложение.

- Отсутствует защита от развода и ареста имущества.

Инвестиционный счет в российской страховой компании

✅ Плюсы:

- Можно составить портфель из акций, облигаций, реальных активов и ресурсов.

- Льготное налогообложение.

- Прямое наследование.

- Защита от развода и ареста имущества.

- Отсутствие санкционных рисков.

⛔️ Риски:

- Валютный риск.

- Высокие комиссии, которые на длительных сроках нивелируются льготным налогообложением. Соответственно, открывать такие счета на небольшой срок или закрывать их досрочно в случае форс-мажора - не выгодно.

- Отсутствие широкой диверсификации - по сути инвестирование в экономику одной развивающейся страны с присущими ей политическими рисками.

- Не очень прозрачная и надежная защита от банкротства страховой компании через систему перестрахования.

Вот уже который месяц я параллельно с основным бизнесом финансового советника погружена в “общественную работу” - написание учебника для финансовых советников. Мои темы - буквально песнь “черного лебедя”: какие риски в принципе бывают, что может привести к негативным финансовым последствиям, как их анализировать, какие способы защиты от них существуют и какие финансовые инструменты можно использовать. В общем, глобальная тема, которая сама со себе тянет на отдельную книгу.

Так вот. Как пелось в известной песне: “если у вас нету дома - пожары ему не страшны”. Эту же аналогию можно применить к деньгам: “если у вас нету денег - потери им не страшны”. А если есть?

❗️ В мире нет и не может быть в принципе финансовых решений без риска!

В каждом конкретном случае происходит своеобразный выбор из плюсов того или иного способа инвестирования и набора сопутствующих рисков.

1️⃣ Инструменты внутри России

Наличные деньги

✅ Плюсы:

- Всегда под рукой.

- Можно держать в любых валютах и тем самым снизить валютные риски.

- Можно брать с собой в путешествия за границу (не более 10 000$).

- Отсутствие санкционных рисков.

⛔️ Риски:

- Инфляция.

- Увеличены риски кражи и порчи.

- Отсутствует защита от развода и ареста имущества.

Банковские вклады

✅ Плюсы:

- Деньги - в относительно быстром доступе.

- На них начисляется гарантированный доход.

- Отсутствие санкционных рисков.

⛔️ Риски:

- Валютный риск.

- Инфляция.

- Риск отзыва лицензии у банка. Если же выбирать надежные банки - то еще больший риск инфляции, поскольку доход меньше.

- Отсутствует защита от развода и ареста имущества.

Инвестирование в отдельные активы а-ля недвижимость

✅ Плюсы:

- Реальный актив, который можно “пощупать”.

- Стоимость может вырасти.

- Можно сдавать и получать пассивный доход.

- Отсутствие санкционных рисков.

⛔️ Риски:

- Риск порчи и утраты имущества.

- Риск утраты титула (права собственности).

- Если сдавать, то совокупная доходность с учетом ремонта, помощи риэлтора, простоя, покупки мебели и т.д. - на уровне инфляции. По сути, малый бизнес.

- Валютный риск.

- Риск падения стоимости жилья и снижения арендной платы.

- Риск неликвидного актива, когда сложно будет продать, если что.

- Родственные риски.

- Отсутствует защита от развода и ареста имущества.

Инвестирование через ИИС

✅ Плюсы:

- Можно получить доход выше инфляции.

- Льготное налогообложение.

- Можно составить портфель из акций, облигаций, реальных активов и ресурсов.

- Отсутствие санкционных рисков.

⛔️ Риски:

- Валютный риск.

- Риск банкротства посредника.

- Отсутствие широкой диверсификации - по сути инвестирование в экономику одной развивающейся страны с присущими ей политическими рисками.

- Льготное налогообложение - с ограничениями по условиям и суммам.

- Отсутствует защита от развода и ареста имущества.

Инвестирование через брокерский счет

✅ Плюсы:

- Можно получить доход выше инфляции.

- Можно составить портфель из акций, облигаций, реальных активов и ресурсов.

- Отсутствие санкционных рисков.

⛔️ Риски:

- Валютный риск.

- Риск банкротства посредника.

- Отсутствие широкой диверсификации - по сути инвестирование в экономику одной развивающейся страны с присущими ей политическими рисками.

- Структурный риск (см. кейс Универ Капитал).

- Общее налогообложение.

- Отсутствует защита от развода и ареста имущества.

Инвестиционный счет в российской страховой компании

✅ Плюсы:

- Можно составить портфель из акций, облигаций, реальных активов и ресурсов.

- Льготное налогообложение.

- Прямое наследование.

- Защита от развода и ареста имущества.

- Отсутствие санкционных рисков.

⛔️ Риски:

- Валютный риск.

- Высокие комиссии, которые на длительных сроках нивелируются льготным налогообложением. Соответственно, открывать такие счета на небольшой срок или закрывать их досрочно в случае форс-мажора - не выгодно.

- Отсутствие широкой диверсификации - по сути инвестирование в экономику одной развивающейся страны с присущими ей политическими рисками.

- Не очень прозрачная и надежная защита от банкротства страховой компании через систему перестрахования.

👍7🔥2

2️⃣ Инструменты за пределами России

Инвестирование в отдельные активы а-ля недвижимость

✅ Плюсы:

- Реальный актив, который можно “пощупать”.

- Стоимость может вырасти.

- Валютная диверсификация.

- Можно сдавать и получать пассивный доход.

- В некоторых странах - возможность получить ВНЖ.

⛔️ Риски:

- Риск порчи и утраты имущества.

- Риск утраты титула (права собственности).

- Могут быть специфические страновые риски вроде сквоттинга в Испании.

- Если сдавать, то совокупная доходность с учетом ремонта, помощи риэлтора, простоя, покупки мебели и т.д. - на уровне инфляции. По сути, малый бизнес.

- Общее налогообложение.

- Риск падения стоимости жилья и снижения арендной платы.

- Риск неликвидного актива, когда сложно будет продать, если что.

- Возможны санкционные риски.

- Возможны правовые риски со стороны России.

- Отсутствует защита от развода и ареста имущества.

Банковский счет в “дружественной” стране

✅ Плюсы:

- Валютная диверсификация.

- Возможность расплачиваться в путешествиях и оплачивать покупки за границей.

- Относительно легко переводить деньги с российских счетов.

⛔️ Риски:

- Инфляция.

- Риск отзыва лицензии. Защита - меньше, чем на российских счетах.

- В любой момент могут “попросить” на выход.

- Возможны правовые риски со стороны России.

- Отсутствует защита от развода и ареста имущества.

Брокерский счет в “дружественной” стране

✅ Плюсы:

- Валютная диверсификация.

- Можно составить широко-диверсифицированный портфель из мировых акций, облигаций, реальных активов и ресурсов.

- Относительно легко переводить деньги с российских счетов.

⛔️ Риски:

- Высокий риск отзыва лицензии - увеличивается с ростом количества клиентов из России.

- В любой момент могут “попросить” на выход.

- Европейские активы - под запретом.

- Возможны правовые риски со стороны России.

- Общее налогообложение с самостоятельной ежегодной подачей декларации.

- Отсутствует защита от развода и ареста имущества.

Брокерский счет в США

✅ Плюсы:

- Валютная диверсификация.

- Можно составить широко-диверсифицированный портфель из мировых акций, облигаций, реальных активов и ресурсов.

- Высокая защита инвестора от банкротства - до 500 000$.

- Низкие комиссии.

⛔️ Риски:

- Могут быть сложности с пополнением и выводом денег - желательно иметь как минимум один открытый зарубежный банковский счет.

- В любой момент могут “попросить” на выход.

- Возможны правовые риски со стороны России.

- Европейские активы - под запретом.

- Общее налогообложение с самостоятельной ежегодной подачей декларации.

- Налог на наследование может доходить до 40%.

- Отсутствует защита от развода и ареста имущества.

Инвестиционный счет в зарубежной страховой компании

✅ Плюсы:

- Валютная диверсификация.

- Можно составить широко-диверсифицированный портфель из мировых акций, облигаций, реальных активов и ресурсов, включая европейские активы.

- Максимальная защита инвестора от банкротства - 100%.

- Льготное налогообложение. Нет необходимости в ежегодной подаче декларации.

- Есть возможность переводов в криптовалюте.

- Не могут “попросить” на выход уже существующих клиентов.

- Гораздо меньше правовых рисков стороны России, поскольку инвестиции воспринимаются как полис страхования.

- Прямое наследование со льготным налогообложением.

- Защита от развода и ареста имущества.

⛔️ Риски:

- Высокие комиссии, которые на длительных сроках нивелируются льготным налогообложением. Соответственно, открывать такие счета на небольшой срок или закрывать их досрочно в случае форс-мажора - не выгодно.

- Могут быть сложности с пополнением и выводом денег - желательно иметь иметь как минимум один открытый зарубежный банковский счет.

В общем…

“Думайте сами, решайте сами

Иметь или не иметь”

… ну или приходите на консультации - подумаем вместе!

Инвестирование в отдельные активы а-ля недвижимость

✅ Плюсы:

- Реальный актив, который можно “пощупать”.

- Стоимость может вырасти.

- Валютная диверсификация.

- Можно сдавать и получать пассивный доход.

- В некоторых странах - возможность получить ВНЖ.

⛔️ Риски:

- Риск порчи и утраты имущества.

- Риск утраты титула (права собственности).

- Могут быть специфические страновые риски вроде сквоттинга в Испании.

- Если сдавать, то совокупная доходность с учетом ремонта, помощи риэлтора, простоя, покупки мебели и т.д. - на уровне инфляции. По сути, малый бизнес.

- Общее налогообложение.

- Риск падения стоимости жилья и снижения арендной платы.

- Риск неликвидного актива, когда сложно будет продать, если что.

- Возможны санкционные риски.

- Возможны правовые риски со стороны России.

- Отсутствует защита от развода и ареста имущества.

Банковский счет в “дружественной” стране

✅ Плюсы:

- Валютная диверсификация.

- Возможность расплачиваться в путешествиях и оплачивать покупки за границей.

- Относительно легко переводить деньги с российских счетов.

⛔️ Риски:

- Инфляция.

- Риск отзыва лицензии. Защита - меньше, чем на российских счетах.

- В любой момент могут “попросить” на выход.

- Возможны правовые риски со стороны России.

- Отсутствует защита от развода и ареста имущества.

Брокерский счет в “дружественной” стране

✅ Плюсы:

- Валютная диверсификация.

- Можно составить широко-диверсифицированный портфель из мировых акций, облигаций, реальных активов и ресурсов.

- Относительно легко переводить деньги с российских счетов.

⛔️ Риски:

- Высокий риск отзыва лицензии - увеличивается с ростом количества клиентов из России.

- В любой момент могут “попросить” на выход.

- Европейские активы - под запретом.

- Возможны правовые риски со стороны России.

- Общее налогообложение с самостоятельной ежегодной подачей декларации.

- Отсутствует защита от развода и ареста имущества.

Брокерский счет в США

✅ Плюсы:

- Валютная диверсификация.

- Можно составить широко-диверсифицированный портфель из мировых акций, облигаций, реальных активов и ресурсов.

- Высокая защита инвестора от банкротства - до 500 000$.

- Низкие комиссии.

⛔️ Риски:

- Могут быть сложности с пополнением и выводом денег - желательно иметь как минимум один открытый зарубежный банковский счет.

- В любой момент могут “попросить” на выход.

- Возможны правовые риски со стороны России.

- Европейские активы - под запретом.

- Общее налогообложение с самостоятельной ежегодной подачей декларации.

- Налог на наследование может доходить до 40%.

- Отсутствует защита от развода и ареста имущества.

Инвестиционный счет в зарубежной страховой компании

✅ Плюсы:

- Валютная диверсификация.

- Можно составить широко-диверсифицированный портфель из мировых акций, облигаций, реальных активов и ресурсов, включая европейские активы.

- Максимальная защита инвестора от банкротства - 100%.

- Льготное налогообложение. Нет необходимости в ежегодной подаче декларации.

- Есть возможность переводов в криптовалюте.

- Не могут “попросить” на выход уже существующих клиентов.

- Гораздо меньше правовых рисков стороны России, поскольку инвестиции воспринимаются как полис страхования.

- Прямое наследование со льготным налогообложением.

- Защита от развода и ареста имущества.

⛔️ Риски:

- Высокие комиссии, которые на длительных сроках нивелируются льготным налогообложением. Соответственно, открывать такие счета на небольшой срок или закрывать их досрочно в случае форс-мажора - не выгодно.

- Могут быть сложности с пополнением и выводом денег - желательно иметь иметь как минимум один открытый зарубежный банковский счет.

В общем…

“Думайте сами, решайте сами

Иметь или не иметь”

… ну или приходите на консультации - подумаем вместе!

{kind=link}

👍10🔥2👏1

Защита капитала с Красавиной

💼 Обучение и наставничество для финансовых советников На прошлой неделе завершилось обучение на курсе повышения квалификации на базе Института МФЦ, так что самое время вернуться к этой теме! 1️⃣ Официальное повышение квалификации 12 марта 2024 г. стартует…

Тем, кто давно присматривался к профессии финансового советника, напоминаю, что курс на базе Института МФЦ стартует уже в понедельник, 12-го марта.

Скорее всего, следующий поток будет не раньше осени.

Скорее всего, следующий поток будет не раньше осени.

👍4🔥2👏2🤔1

📆 Сезонный бизнес финансового советника

Пятнично-рабочее в рубрике #будниФинСов

У одного моего клиента – бизнес по трубам для отопления. Понятное дело, что вся семья ездит в отпуск исключительно зимой, потому что с окончанием отопительного сезона начинается сезон в бизнесе – и… и какой там отдых!

Со стороны может показаться, что в работе финансового советника напрочь отсутствует сезонность. Действительно, тема денег интересует людей всегда, вне зависимости от времени года за окном. Однако… За 16 лет в бизнесе вижу чёткую закономерность:

🎄 январь – сложный месяц отчетности и подведения итогов за предыдущий год по всем стратегиям, инвестициям и финансовым планам клиентов.

❄️ февраль – время чуть выдохнуть и отпраздновать наконец всем скопом Новый год, свой январский День рождения, февральский День рождения дочери, 23 февраля и заодно уж 8 марта, потому что вскоре будет совсем не до этого.

🌱 март-апрель – самый плодотворный период на «внешние» связи. Приходит основной поток новых клиентов, поступают приглашения провести курсы, написать статьи, выступить на конференции и т.д. Только успеваешь обрабатывать все входящие запросы! А ещё в эти месяцы теперь традиционно делается отчетность по зарубежным счетам с ежегодным апгрейдом инструкций из-за постоянно меняющегося законодательства.

🌷 май – время чуть выдохнуть и доделать те дела, до которых не доходили руки в предыдущие 2 месяца.

🌼 июнь-первая половина июля – удивительно, но факт, подтвержденный личной статистикой: в эти месяцы пришла большая часть моих клиентов с крупными капиталами. Видимо, эта категория состоятельных граждан как раз выдыхает от зарабатывания денег и всерьез задумывается о том: как их сохранить.

🏝 вторая половина июля - август – можно брать «творческий» отпуск для подготовки к следующему продуктивно-рабочему сезону с вечным вопросом: «Куда дальше?». В этот период отлично составляются планы, продумываются концепции новых курсов, переделывается сайт и систематизируется всё написанное, изученное и сделанное за год.

🍁 сентябрь – декабрь = март-апрель. Время воплощать планы! И снова – общение, клиенты, проведение обучения, контент и вот это всё.

Сейчас - март:

- на прошлой неделе я сдала главу по рискам в книгу для финансовых советников, сделала сложные работы 4 клиентам, провела скайпы с 2 финансовыми советниками в наставничестве и с 2 партнерами.

- на этой неделе я сделала сложные работы 3 клиентам, вчера провела день консультаций, сильно переделала презентацию к курсу для финансовых советников и сегодня вечером поеду читать по ней лекцию в Институт.

- на следующей неделе мне нужно будет сделать работу для 7 клиентов (включая тех, кто приходил вчера), создать презентацию по страховым оболочкам для СРО НАСФП, провести в среду вебинар, а затем садиться писать очередную главу в книгу.

И это всё - только глобальное, не считая “мелочей” вроде созвонов, ответов на письма клиентам, постов, Дайджестов, обновления электронных подписей и прочего…

Так вот. Я, Елена Красавина, 16 лет работаю финансовым советником и прекрасно изучила сезонность собственного бизнеса.

❓ Вопрос знатокам: “Зачем параллельно с сильной мартовской занятостью я затеяла глобальную перестройку сайта?!”

Просто… Задали мне тут вопрос про налоги с наследования американского брокерского счета…

А я подумала, что тогда хорошо бы сравнить этот пункт с другими посредниками…

А тогда хорошо бы сравнить и другие параметры, а то об этом я писала почти год назад, и с того времени многое уже поменялось…

А еще лучше, чтобы эта информация была на сайте…

Дальше - как в тумане! Очнулась уже ночью с новой структурой сайта в Notion на 73 страницы. Ну и… пилю потихоньку, стараясь хотя бы по странице в день добавлять. Сейчас вот доделаю часть по зарубежным инвестиционным посредникам - и всё будет! И пост про налоги с наследования, и новые инструкции для отчетности по зарубежным счетам…

А пока - пусть будет кошка Муся, почетная жительница Воскресенского Новоиерусалимского Монастыря в г. Истра.

Пятнично-рабочее в рубрике #будниФинСов

У одного моего клиента – бизнес по трубам для отопления. Понятное дело, что вся семья ездит в отпуск исключительно зимой, потому что с окончанием отопительного сезона начинается сезон в бизнесе – и… и какой там отдых!

Со стороны может показаться, что в работе финансового советника напрочь отсутствует сезонность. Действительно, тема денег интересует людей всегда, вне зависимости от времени года за окном. Однако… За 16 лет в бизнесе вижу чёткую закономерность:

🎄 январь – сложный месяц отчетности и подведения итогов за предыдущий год по всем стратегиям, инвестициям и финансовым планам клиентов.

❄️ февраль – время чуть выдохнуть и отпраздновать наконец всем скопом Новый год, свой январский День рождения, февральский День рождения дочери, 23 февраля и заодно уж 8 марта, потому что вскоре будет совсем не до этого.

🌱 март-апрель – самый плодотворный период на «внешние» связи. Приходит основной поток новых клиентов, поступают приглашения провести курсы, написать статьи, выступить на конференции и т.д. Только успеваешь обрабатывать все входящие запросы! А ещё в эти месяцы теперь традиционно делается отчетность по зарубежным счетам с ежегодным апгрейдом инструкций из-за постоянно меняющегося законодательства.

🌷 май – время чуть выдохнуть и доделать те дела, до которых не доходили руки в предыдущие 2 месяца.

🌼 июнь-первая половина июля – удивительно, но факт, подтвержденный личной статистикой: в эти месяцы пришла большая часть моих клиентов с крупными капиталами. Видимо, эта категория состоятельных граждан как раз выдыхает от зарабатывания денег и всерьез задумывается о том: как их сохранить.

🏝 вторая половина июля - август – можно брать «творческий» отпуск для подготовки к следующему продуктивно-рабочему сезону с вечным вопросом: «Куда дальше?». В этот период отлично составляются планы, продумываются концепции новых курсов, переделывается сайт и систематизируется всё написанное, изученное и сделанное за год.

🍁 сентябрь – декабрь = март-апрель. Время воплощать планы! И снова – общение, клиенты, проведение обучения, контент и вот это всё.

Сейчас - март:

- на прошлой неделе я сдала главу по рискам в книгу для финансовых советников, сделала сложные работы 4 клиентам, провела скайпы с 2 финансовыми советниками в наставничестве и с 2 партнерами.

- на этой неделе я сделала сложные работы 3 клиентам, вчера провела день консультаций, сильно переделала презентацию к курсу для финансовых советников и сегодня вечером поеду читать по ней лекцию в Институт.

- на следующей неделе мне нужно будет сделать работу для 7 клиентов (включая тех, кто приходил вчера), создать презентацию по страховым оболочкам для СРО НАСФП, провести в среду вебинар, а затем садиться писать очередную главу в книгу.

И это всё - только глобальное, не считая “мелочей” вроде созвонов, ответов на письма клиентам, постов, Дайджестов, обновления электронных подписей и прочего…

Так вот. Я, Елена Красавина, 16 лет работаю финансовым советником и прекрасно изучила сезонность собственного бизнеса.

❓ Вопрос знатокам: “Зачем параллельно с сильной мартовской занятостью я затеяла глобальную перестройку сайта?!”

Просто… Задали мне тут вопрос про налоги с наследования американского брокерского счета…

А я подумала, что тогда хорошо бы сравнить этот пункт с другими посредниками…

А тогда хорошо бы сравнить и другие параметры, а то об этом я писала почти год назад, и с того времени многое уже поменялось…

А еще лучше, чтобы эта информация была на сайте…

Дальше - как в тумане! Очнулась уже ночью с новой структурой сайта в Notion на 73 страницы. Ну и… пилю потихоньку, стараясь хотя бы по странице в день добавлять. Сейчас вот доделаю часть по зарубежным инвестиционным посредникам - и всё будет! И пост про налоги с наследования, и новые инструкции для отчетности по зарубежным счетам…

А пока - пусть будет кошка Муся, почетная жительница Воскресенского Новоиерусалимского Монастыря в г. Истра.

{kind=link}

👍10❤4🔥4😁1

‼️ Внимание, мошенники!

Якобы от моего имени при полном копировании профиля идёт предложение вложиться в крипто-биржу.

Я не занимаюсь никакими сомнительными схемами, вложениями в крипту, не прошу перевести мне деньги на карту и никогда не пишу в личку людям, которых нет в моем списке контактов!

Пожалуйста, если вы получили подобное сообщение:

📌 Действие простое - заблокируйте и пожалуйтесь на данный аккаунт в Telegram

📌 Действие сложное: сделайте вид, что вы поверили. Пройдите все стадии и узнайте данные, по которым нужно перевести деньги. Затем напишите в службу поддержки банка с просьбой заблокировать номер карты с приложением скрина переписки и по подозрению в мошенничестве.

На всякий случай: официальный канал для связи и проверки данных @Finkrasa_office

Якобы от моего имени при полном копировании профиля идёт предложение вложиться в крипто-биржу.

Я не занимаюсь никакими сомнительными схемами, вложениями в крипту, не прошу перевести мне деньги на карту и никогда не пишу в личку людям, которых нет в моем списке контактов!

Пожалуйста, если вы получили подобное сообщение:

📌 Действие простое - заблокируйте и пожалуйтесь на данный аккаунт в Telegram

📌 Действие сложное: сделайте вид, что вы поверили. Пройдите все стадии и узнайте данные, по которым нужно перевести деньги. Затем напишите в службу поддержки банка с просьбой заблокировать номер карты с приложением скрина переписки и по подозрению в мошенничестве.

На всякий случай: официальный канал для связи и проверки данных @Finkrasa_office

{kind=link}

🤬9😱3

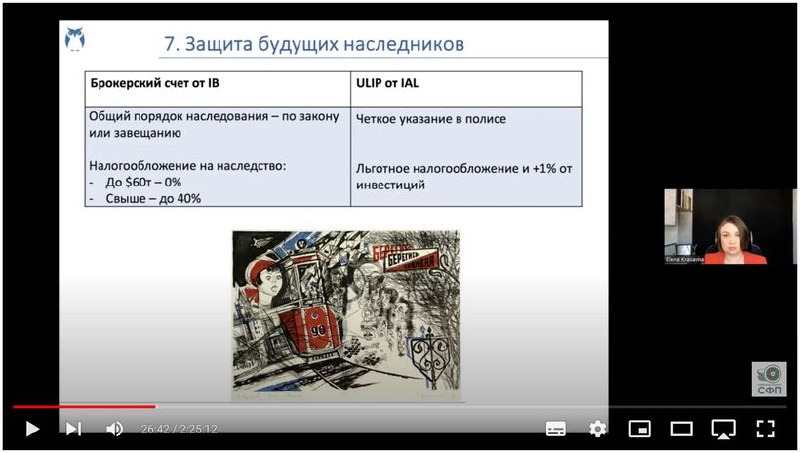

❗️Открыли счет в Interactive Brokers? Наследники заплатят до 40%!

Многие инвесторы предпочитают американского брокера Interactive Brokers (IB). Однако мало кто знает, что при использовании этого посредника может возникнуть налог… на наследство!

❓Сколько составляет налог на наследство?

- Сумма инвестиций до $60т. - налог не платится.

- Сумма инвестиций свыше $60т. - налог в размере до 40%.

❓В каких случаях платится налог на наследство?

Во всех, когда речь идет об инвестировании в “активы с местонахождением в США”. Таким образом, главное условие - должны быть куплены американские активы. Так, например, дешевые и привлекательные американские фонды ETF’s - однозначно подходят под это правило!

В данном случае легальным выходом могут стать инвестиции в те же ETF Ирландии, но… напомню, что россиянам давным-давно запрещено инвестировать в европейские активы и в активы в евро, и брокер IB пристально следит за исполнением.

❓А как же договор об избежании двойного налогообложения?

Да, между странами заключаются различные соглашения об избежании двойного налогообложения, чтобы несколько раз не платить за одно и то же. В случае с Россией есть свои нюансы:

1. Россия и Америка 17.06.1992 года заключили Договор об избежании двойного налогообложения, но… он касается только налога на прибыль от инвестиций. Например, когда речь идет о дивидендах, то 10% снимает США. Соответственно, наличие договора позволяет нам уплачивать в России только 3% вместо совокупных 23%. При этом отдельного договора об избежании двойного налогообложения на наследство между Россией и США на сегодняшний день не существует! Такого рода соглашения у США есть с Австрией, Канадой, Швейцарией, Великобританией и др.

2. Даже если бы между Россией и США существовал договор об избежании двойного налогообложения на наследство - то нам бы это мало чем помогло, потому что в России как такового налога на наследство нет. Соответственно, всё равно пришлось бы платить полную стоимость американского налога.

❓А как IB узнает, что инвестор умер? Что, если всё быстренько продать и вывести от его имени?

Как человек с первым высшим юридическим образованием скажу сразу: “Не советую”. Могут быть серьезные проблемы как со стороны нашей налоговой, так и со стороны американской IRS, вплоть до уголовной ответственности.

❓А если перевести активы под оболочку страхования?

Действительно, в случае смерти застрахованного (инвестора) его наследники получают страховую выплату, а не наследство. В этом случае полностью снимается необходимость уплачивать налог на наследство, даже если в портфеле - американские ETF’s. По нашему законодательству на страховую выплату распространяется льготное налогообложение. Более того, наследники дополнительно получают +1% от суммы выплаты.

При этом может быть использован лайфхак: перевести активы, не продавая их, под оболочку страхового полиса.

В заключении хочу отдельно отметить, что в сети можно встретить множество источников, в том числе официальных, смысл которых сводится примерно к следующему:

“брокер IB не отслеживает налог на наследство иностранных граждан, и никаких проблем не возникнет”

❗️Это - устаревшая информация! На сегодняшний день в моей практике уже был случай, когда наследникам из России пришлось уплатить налог на наследование активов с брокерского счета IB!

Более того, вчера проходил круглый стол на тему “Страховые оболочки” в рамках нашего профессионального СРО. Там у меня было подробное выступление по сравнению инвестиций с помощью брокера и страховой компании. И вот как раз на слайде про налог на наследование (на картинке) многие мои коллеги подтвердили, что в их практике тоже уже появились случаи, когда налог взымался.

Итогом круглого стола в результате стало мнение, что один только этот пункт - наличие высокого налога на наследство - запросто способен перевесить все другие “плюшки” брокерского счета по сравнению со страховой оболочкой.

📌 Общая таблица по сравнению параметров посредников для инвестирования.

Многие инвесторы предпочитают американского брокера Interactive Brokers (IB). Однако мало кто знает, что при использовании этого посредника может возникнуть налог… на наследство!

❓Сколько составляет налог на наследство?

- Сумма инвестиций до $60т. - налог не платится.

- Сумма инвестиций свыше $60т. - налог в размере до 40%.

❓В каких случаях платится налог на наследство?

Во всех, когда речь идет об инвестировании в “активы с местонахождением в США”. Таким образом, главное условие - должны быть куплены американские активы. Так, например, дешевые и привлекательные американские фонды ETF’s - однозначно подходят под это правило!

В данном случае легальным выходом могут стать инвестиции в те же ETF Ирландии, но… напомню, что россиянам давным-давно запрещено инвестировать в европейские активы и в активы в евро, и брокер IB пристально следит за исполнением.

❓А как же договор об избежании двойного налогообложения?

Да, между странами заключаются различные соглашения об избежании двойного налогообложения, чтобы несколько раз не платить за одно и то же. В случае с Россией есть свои нюансы:

1. Россия и Америка 17.06.1992 года заключили Договор об избежании двойного налогообложения, но… он касается только налога на прибыль от инвестиций. Например, когда речь идет о дивидендах, то 10% снимает США. Соответственно, наличие договора позволяет нам уплачивать в России только 3% вместо совокупных 23%. При этом отдельного договора об избежании двойного налогообложения на наследство между Россией и США на сегодняшний день не существует! Такого рода соглашения у США есть с Австрией, Канадой, Швейцарией, Великобританией и др.

2. Даже если бы между Россией и США существовал договор об избежании двойного налогообложения на наследство - то нам бы это мало чем помогло, потому что в России как такового налога на наследство нет. Соответственно, всё равно пришлось бы платить полную стоимость американского налога.

❓А как IB узнает, что инвестор умер? Что, если всё быстренько продать и вывести от его имени?

Как человек с первым высшим юридическим образованием скажу сразу: “Не советую”. Могут быть серьезные проблемы как со стороны нашей налоговой, так и со стороны американской IRS, вплоть до уголовной ответственности.

❓А если перевести активы под оболочку страхования?

Действительно, в случае смерти застрахованного (инвестора) его наследники получают страховую выплату, а не наследство. В этом случае полностью снимается необходимость уплачивать налог на наследство, даже если в портфеле - американские ETF’s. По нашему законодательству на страховую выплату распространяется льготное налогообложение. Более того, наследники дополнительно получают +1% от суммы выплаты.

При этом может быть использован лайфхак: перевести активы, не продавая их, под оболочку страхового полиса.

В заключении хочу отдельно отметить, что в сети можно встретить множество источников, в том числе официальных, смысл которых сводится примерно к следующему:

“брокер IB не отслеживает налог на наследство иностранных граждан, и никаких проблем не возникнет”

❗️Это - устаревшая информация! На сегодняшний день в моей практике уже был случай, когда наследникам из России пришлось уплатить налог на наследование активов с брокерского счета IB!

Более того, вчера проходил круглый стол на тему “Страховые оболочки” в рамках нашего профессионального СРО. Там у меня было подробное выступление по сравнению инвестиций с помощью брокера и страховой компании. И вот как раз на слайде про налог на наследование (на картинке) многие мои коллеги подтвердили, что в их практике тоже уже появились случаи, когда налог взымался.

Итогом круглого стола в результате стало мнение, что один только этот пункт - наличие высокого налога на наследство - запросто способен перевесить все другие “плюшки” брокерского счета по сравнению со страховой оболочкой.

📌 Общая таблица по сравнению параметров посредников для инвестирования.

{kind=link}

👍10🤔3🔥2

💾 Сохраняемся, дамы и господа!

📌 Ключевая ставка — 16%

Совет директоров Банка России 22 марта 2024 года принял решение сохранить ключевую ставку на уровне 16,00% годовых. Текущее инфляционное давление постепенно ослабевает, но остается высоким. Внутренний спрос продолжает значительно опережать возможности расширения производства товаров и услуг. Пока преждевременно судить о дальнейшей скорости дезинфляционных тенденций. Проводимая денежно-кредитная политика закрепит процесс дезинфляции в экономике.

Полный текст решения

💬 Мой комментарий - всё о том же:

- высокие ставки по кредитам (включая ипотеку),

- менее привлекательные (по сравнению с кредитами) ставки по вкладам,

- и продолжающийся положительный эффект для льготного налогообложения по страховым программам.

📌 Базовая ставка 5,25-5,5%

Федеральная резервная система США (ФРС), выполняющая функцию центрального банка страны, по итогам заседания 19–20 марта оставила учетную ставку на уровне 5,25–5,5% годовых. На рынке появились существенные ожидания, что к лету ставка может начать снижаться.

Полный текст сообщения

💬 А вот тут - уже интересней! Снижение базовой ставки напрямую повлияет на продукты с гарантированным доходом, о которых я уже неоднократно писала.

В частности, есть такой замечательный Fixed Income, где можно получить до 4,75% годовых на сумму от $10 000. Соответственно, в случае снижения ставки - точно так же будет снижена доходность по этому продукту. Однако если открыть программу сейчас - обозначенный процент будет оставаться на том же уровне всё время действия программы. Более того, его можно будет пополнять на тех же самых условиях!

Так что если есть желание “закрепить” за собой гарантированную доходность в размере до 4,75% годовых - лучше с этим не затягивать!

📌 Напоминаю, что наиболее быстрые каналы связи - WhatsApp (в том числе по процедуре открытия Fixed Income и подготовке документов) и [email protected]. Чуть дольше, но зато более развернуто и с обсуждением общей стратегии - в формате отдельной консультации.

📌 Ключевая ставка — 16%

Совет директоров Банка России 22 марта 2024 года принял решение сохранить ключевую ставку на уровне 16,00% годовых. Текущее инфляционное давление постепенно ослабевает, но остается высоким. Внутренний спрос продолжает значительно опережать возможности расширения производства товаров и услуг. Пока преждевременно судить о дальнейшей скорости дезинфляционных тенденций. Проводимая денежно-кредитная политика закрепит процесс дезинфляции в экономике.

Полный текст решения

💬 Мой комментарий - всё о том же:

- высокие ставки по кредитам (включая ипотеку),

- менее привлекательные (по сравнению с кредитами) ставки по вкладам,

- и продолжающийся положительный эффект для льготного налогообложения по страховым программам.

📌 Базовая ставка 5,25-5,5%

Федеральная резервная система США (ФРС), выполняющая функцию центрального банка страны, по итогам заседания 19–20 марта оставила учетную ставку на уровне 5,25–5,5% годовых. На рынке появились существенные ожидания, что к лету ставка может начать снижаться.

Полный текст сообщения

💬 А вот тут - уже интересней! Снижение базовой ставки напрямую повлияет на продукты с гарантированным доходом, о которых я уже неоднократно писала.

В частности, есть такой замечательный Fixed Income, где можно получить до 4,75% годовых на сумму от $10 000. Соответственно, в случае снижения ставки - точно так же будет снижена доходность по этому продукту. Однако если открыть программу сейчас - обозначенный процент будет оставаться на том же уровне всё время действия программы. Более того, его можно будет пополнять на тех же самых условиях!

Так что если есть желание “закрепить” за собой гарантированную доходность в размере до 4,75% годовых - лучше с этим не затягивать!

📌 Напоминаю, что наиболее быстрые каналы связи - WhatsApp (в том числе по процедуре открытия Fixed Income и подготовке документов) и [email protected]. Чуть дольше, но зато более развернуто и с обсуждением общей стратегии - в формате отдельной консультации.

{kind=link}

👍5🔥2🤔2

Трагедия в Крокусе. Постоянно обновляю ленту с новостями. Нет слов…

😢16👍1😱1

📁 ”Тревожная папка”

Неделю назад я читала лекцию “Защита от рисков в личных финансах” в рамках курса “Финансовый консультант-инвестиционный советник”. К слову, группа в этот раз подобралась сильная - у многих за плечами опыт работы в финансах и бухгалтерии, а у кого-то - даже специализированный профиль риск-аналитика. Так что занятие прошло довольно бодро и живо - с комментариями, ответами на вопросы и разборами реальных ситуаций.

Но! Когда мы дошли до темы “тревожной папки”… угадайте: у скольких участников семинара она была?

Правильно! Ни у одного! А это, еще раз подчеркну, “продвинутая” аудитория. Осознание этого настолько всех поразило, что было принято единогласное решение на ближайших выходных эту папку сформировать!

Так вот. В свете последних событий решила напомнить и всем остальным про важность этого инструмента.

❓ Что такое “тревожная папка”?

По сути - документ, отражающий “последнюю волю”. И, если в завещании могут быть прописаны основные положения по поводу имущества, то роль “тревожной папки” - ответить на вопросы:

- Есть ли деньги? Если да, то где хранятся и как можно получить к ним доступ?

- Какие есть активы и что из этого можно продать?

- Есть ли пассивы (долги, кредиты и обязательства)?

- Есть ли полисы страхования и что по ним можно получить?

- И, наконец, что делать, если…

❓ Какие документы могут лежать в “тревожной папке”?

- Документы на активы - список всего имеющегося + где могут лежать оригиналы. Например, у меня все документы на активы лежат в отдельной папке, и чтобы не “сгружать” всё в “тревожную” - проще указать просто название папки с оригиналами.

- Документы на пассивы - список всего имеющегося + где могут лежать оригиналы.

- Полисы страхования + все платежки по ним. Поскольку при наступлении страхового случая может понадобиться подтвердить внесенный платеж - лучше, если они также будут сразу “под рукой”. Опять же, если страховки хранятся в отдельной папке - точно так же можно просто сослаться на неё.

- Завещание, если есть.

- Описание возможных программ помощи на работе.

❓ Какие инструкции могут лежать в “тревожной папке”?

- Последняя воля, которая может быть совсем не связана с имуществом и активами. Например, какие-либо пожелания и напутствия.

- Полезные контакты: к кому можно обратиться с каким вопросом.

- Что и кому можно продать из имущества.

- Что и кому можно отдать из имущества (например, ту самую книгу давно хотел друг).

- Ответы на актуальные вопросы и советы, которые могут просто не прийти в голову близким в тяжелую минуту.

- И, наконец, доступ к электронным документам.

❓ Как правильно составить “тревожную папку”?

- Совсем необязательно это будет именно папка - это может быть и простой лист, и тетрадь, и даже электронный файл или папка в Гугл. Главное: чтобы формат был удобен самому составителю и близкие имели к нему доступ.

- Важно: оповестить близких о наличии “тревожной папки”. Желательно сообщить всем потенциальным наследникам - это существенно увеличит шанс, что хоть кто-то вспомнит о таком документе в трудную минуту. Если необходимо, можно заранее дать изучить полностью или частично и узнать: всё ли понятно.

- Информацию необходимо актуализировать как минимум раз в год и при любых значимых изменениях.

📌 P.S. Одна моя клиентка вот уже два года не выходит на связь. У неё есть открытая инвестиционная программа с солидным капиталом. Мы все эти два года безуспешно всеми силами пытаемся связаться с её наследницей, указанной в документах. Я отправила ей заявку в Vk, но у нее там закрытый профиль, и заявка не принята. Я писала ей по имеющимся контактам. Нашли даже место её работы - и туда обратились… Безуспешно.

Забота о наследниках - не только в том, чтобы оставить им капитал.

Забота о наследниках - это ещё и сделать всё зависящее для того, чтобы они этот самый капитал потом получили.

Пожалуйста, берегите себя и своих близких!

Неделю назад я читала лекцию “Защита от рисков в личных финансах” в рамках курса “Финансовый консультант-инвестиционный советник”. К слову, группа в этот раз подобралась сильная - у многих за плечами опыт работы в финансах и бухгалтерии, а у кого-то - даже специализированный профиль риск-аналитика. Так что занятие прошло довольно бодро и живо - с комментариями, ответами на вопросы и разборами реальных ситуаций.

Но! Когда мы дошли до темы “тревожной папки”… угадайте: у скольких участников семинара она была?