🔥 Конфискация имущества за… слова?!

Вчера в Государственную Думу был внесен важный законопроект, который предусматривает конфискацию денег, ценностей и другого имущества у осужденных по политическим статьям:

🔨 о “фейках” про ВС РФ (статья 207.3 УК),

🔨 призывы к осуществлению экстремистской деятельности (статья 280 УК),

🔨 публичные призывы к осуществлению действий, направленных на нарушение целостности РФ (статья 280.1 УК),

🔨 повторная “дискредитация” ВС РФ (статья 280.3 УК),

🔨 публичные призывы к осуществлению деятельности, направленной против безопасности государства (статья 280.4 УК),

🔨 призывы к введению санкций в отношении РФ и её граждан (статья 284.2 УК),

🔨 оказание содействия в исполнении решений международных организаций, в которых РФ не участвует, или иностранных государственных органов (статья 284.3 УК)

🔨 “реабилитация нацизма” (статья 354.1 УК).

❗️Напоминаю, что на страховой полис не распространяется арест имущества, поскольку страховка имеет особый вид юридического договора, по которому страховщик (страховая компания) берет на себя обязательство выплатить страховую выплату при наступлении страхового случая за внесенную страхователем страховую премию. Получается, что в данном случае клиент выполнил свою часть сделки – внес определенную сумму, а страховая компания – взяла на себя обязательства, но пока еще их не выполнила. Таким образом, у инвестора нет как такового «счета» — есть только право требования, — потому и никакие санкции и аресты в данном случае не могут быть применены.

Причем в оболочку страхового полиса могут быть “завернуты” не только деньги и биржевые активы (полис ULIP), но и зарубежные неликвидные активы, включая КИК, недвижимость, яхты и другие материальные ценности (полис PPLI). Также полис может стать отличным аналогом валютного вклада с возможностью получения гарантированного дохода (полис Fixed Income).

При этом (продолжаем злоупотреблять специальными терминами) страховку можно оформить в формате Whole of Life (WOL). Его еще называют “Zero cash value” за то, что стоимость полиса является “нулевой”, то есть для налоговых других стран он - типичная рисковая страховка:

- в полис внесли страховой взнос;

- у застрахованного есть обязательство получить страховую выплату при наступлении страхового случая;

- а вот инвестиционного счета у него при этом нет! И потому он по сути равен “нулю”.

Соответственно, арестовать “ноль” - это фактически как “делить на ноль” - по сути своей действие совершенно бесполезное.

📌 Наиболее быстрые каналы связи - WhatsApp и [email protected]. Более развернуто и с обсуждением общей стратегии - в формате отдельной консультации.

Вчера в Государственную Думу был внесен важный законопроект, который предусматривает конфискацию денег, ценностей и другого имущества у осужденных по политическим статьям:

🔨 о “фейках” про ВС РФ (статья 207.3 УК),

🔨 призывы к осуществлению экстремистской деятельности (статья 280 УК),

🔨 публичные призывы к осуществлению действий, направленных на нарушение целостности РФ (статья 280.1 УК),

🔨 повторная “дискредитация” ВС РФ (статья 280.3 УК),

🔨 публичные призывы к осуществлению деятельности, направленной против безопасности государства (статья 280.4 УК),

🔨 призывы к введению санкций в отношении РФ и её граждан (статья 284.2 УК),

🔨 оказание содействия в исполнении решений международных организаций, в которых РФ не участвует, или иностранных государственных органов (статья 284.3 УК)

🔨 “реабилитация нацизма” (статья 354.1 УК).

❗️Напоминаю, что на страховой полис не распространяется арест имущества, поскольку страховка имеет особый вид юридического договора, по которому страховщик (страховая компания) берет на себя обязательство выплатить страховую выплату при наступлении страхового случая за внесенную страхователем страховую премию. Получается, что в данном случае клиент выполнил свою часть сделки – внес определенную сумму, а страховая компания – взяла на себя обязательства, но пока еще их не выполнила. Таким образом, у инвестора нет как такового «счета» — есть только право требования, — потому и никакие санкции и аресты в данном случае не могут быть применены.

Причем в оболочку страхового полиса могут быть “завернуты” не только деньги и биржевые активы (полис ULIP), но и зарубежные неликвидные активы, включая КИК, недвижимость, яхты и другие материальные ценности (полис PPLI). Также полис может стать отличным аналогом валютного вклада с возможностью получения гарантированного дохода (полис Fixed Income).

При этом (продолжаем злоупотреблять специальными терминами) страховку можно оформить в формате Whole of Life (WOL). Его еще называют “Zero cash value” за то, что стоимость полиса является “нулевой”, то есть для налоговых других стран он - типичная рисковая страховка:

- в полис внесли страховой взнос;

- у застрахованного есть обязательство получить страховую выплату при наступлении страхового случая;

- а вот инвестиционного счета у него при этом нет! И потому он по сути равен “нулю”.

Соответственно, арестовать “ноль” - это фактически как “делить на ноль” - по сути своей действие совершенно бесполезное.

📌 Наиболее быстрые каналы связи - WhatsApp и [email protected]. Более развернуто и с обсуждением общей стратегии - в формате отдельной консультации.

{kind=link}

🤔4🤯3😱2😢2👍1

📊 Итоги 2023г. Сравним с предсказаниями аналитиков?

Январь – традиционный месяц для анализа результатов за прошлый год и планирования своей инвестиционной стратегии на текущий.

Именно поэтому я выныриваю из подведения итогов по всем стратегиям и ближайшие как минимум 4 недели (но это не точно) буду со всех сторон освещать эту тему:

✅ анализируя итоги;

✅ гадая на финансовых прогнозах;

✅ сдувая пыль с портфелей;

✅ вновь скрещивая шпаги между сторонниками пассивного и активного инвестирования;

✅ дегустируя индивидуальные стратегии;

✅ напоминая про продукты с фиксированной доходностью;

✅ и, конечно же, искренне наслаждаясь разговорами о столь разнообразном мире инвестиций!

И начнем мы, понятное дело, с глобальных #итогиФинСов

Показываю. Красивое и традиционное - табличку из годового отчета J.P.Morgan 👇 Она как нельзя лучше демонстрирует доходность разных классов активов за прошедший год.

Однако, в этот раз чуть отойдем от традиций и впервые не просто поиграем в “классики” на разноцветной доске.

❓ Что, если сравнить итоговые данные за прошлый год с предсказаниями аналитиков из крупных компаний?

Для этого возьмем за основу прекрасную статью от FinEx, в которой собраны ожидания на 2023 год аж от 6 крупнейших мировых управляющий компаний, включая уже упомянутый J.P.Morgan, а также Vanguard, Morgan Stanley, Credit Suisse и т.д.

Итак… Что означает каждый “квадратик” и сошлись ли прогнозы с реальностью?

1️⃣ Large Cap (светло-зеленый) – наш хорошо-знакомый Индекс крупных компаний США - S&P 500. Лидер по доходности за прошлый год - аж 26,3%! Правда, эта прибыль связана с акциями 10 крупнейших компаний Америки, на которых совокупно пришлось примерно 90% общей доходности.

Предсказания аналитиков:

💬 “Базовый прогноз 0,3%”

💬 “Прогноз 2%”

💬 “Доходность рынка США на уровне от 4,7 до 6,7%”

2️⃣ DM Equity (серый) – Индекс MSCI EAFE, демонстрирующий доходность акций компаний аж 21 развитых стран за пределами США и Канады - плюс 18,9%.

Предсказания аналитиков:

💬 “Прогноз до 5%”

💬 “Развитых стран без США — 7,2—9,2%”

3️⃣ Small Cap (оранжевый) – акции малых компаний США, которые нынче сильно отстали от Большого Брата и показали плюс 16,9%.

4️⃣ High Yield (темно-голубой) – мировой рынок высоко-доходных облигаций. Инвесторов, которых искали в них спасения от всех бурей и катаклизмов, ожидал доход в плюс 14%.

Предсказания аналитиков:

💬“Высококачественные облигации покажут положительную долларовую доходность в 6—8%»

💬“Из-за снижения инфляции и завершения цикла ужесточения облигации выглядят перспективнее акций”

5️⃣ REIT’s (светло-голубой) – любители рынка недвижимости смогли получить доход в 11,4%.

6️⃣ EM Equity (сиреневый) – рынок акций развивающихся стран. Раньше я бы непременно добавила “включая Россию”, но… Сейчас солидную долю в расчетах занимают Китай, Индия, Тайвань, Корея и Бразилия, которые совместно с другими странами выросли на 10,3%.

Предсказания аналитиков:

💬 “Развивающиеся страны покажут лучшие результаты, чем США”

💬 ”Базовый прогноз 15,9%”

💬 “Прогноз 1%”

💬 “Развивающихся стран — 7—9%”

7️⃣ Fixed Income (синий) – рынок всех облигаций США (как государственных, так и корпоративных) показал скромный доход в 5,5%.

Предсказания аналитиков:

💬 “Инструменты с фиксированным доходом инвестиционного рейтинга опередят в доходности мировые акции (MSCI ACWI)”

💬 “Базовый прогноз 3,5%”

💬 “Доходность облигаций США составит от 4,1 до 5,1%”.

8️⃣ Cash (фиолетовый) – да не введет в заблуждение название «кэш». На самом деле - это государственные краткосрочные (до 3 месяцев) облигации США. 5,1% на фоне растущих ставок – вполне обоснованная доходность.

9️⃣ Commodity (темно-зеленый) – как понятно из названия, включает в себя различные товарные активы, общим количеством аж 23 вида. Среди них: газ, нефть, золото, серебро и даже кофе с сахаром! Можно сказать: единственный сектор, который нынче расстроил своим падением на 7,9%

Предсказания аналитиков:

💬 ”Нефть + 26%, медь - 12,4%, золото -8,2%”

⁉️Какие выводы можно сделать из этого сравнения?

Продолжение следует...

Январь – традиционный месяц для анализа результатов за прошлый год и планирования своей инвестиционной стратегии на текущий.

Именно поэтому я выныриваю из подведения итогов по всем стратегиям и ближайшие как минимум 4 недели (но это не точно) буду со всех сторон освещать эту тему:

✅ анализируя итоги;

✅ гадая на финансовых прогнозах;

✅ сдувая пыль с портфелей;

✅ вновь скрещивая шпаги между сторонниками пассивного и активного инвестирования;

✅ дегустируя индивидуальные стратегии;

✅ напоминая про продукты с фиксированной доходностью;

✅ и, конечно же, искренне наслаждаясь разговорами о столь разнообразном мире инвестиций!

И начнем мы, понятное дело, с глобальных #итогиФинСов

Показываю. Красивое и традиционное - табличку из годового отчета J.P.Morgan 👇 Она как нельзя лучше демонстрирует доходность разных классов активов за прошедший год.

Однако, в этот раз чуть отойдем от традиций и впервые не просто поиграем в “классики” на разноцветной доске.

❓ Что, если сравнить итоговые данные за прошлый год с предсказаниями аналитиков из крупных компаний?

Для этого возьмем за основу прекрасную статью от FinEx, в которой собраны ожидания на 2023 год аж от 6 крупнейших мировых управляющий компаний, включая уже упомянутый J.P.Morgan, а также Vanguard, Morgan Stanley, Credit Suisse и т.д.

Итак… Что означает каждый “квадратик” и сошлись ли прогнозы с реальностью?

1️⃣ Large Cap (светло-зеленый) – наш хорошо-знакомый Индекс крупных компаний США - S&P 500. Лидер по доходности за прошлый год - аж 26,3%! Правда, эта прибыль связана с акциями 10 крупнейших компаний Америки, на которых совокупно пришлось примерно 90% общей доходности.

Предсказания аналитиков:

💬 “Базовый прогноз 0,3%”

💬 “Прогноз 2%”

💬 “Доходность рынка США на уровне от 4,7 до 6,7%”

2️⃣ DM Equity (серый) – Индекс MSCI EAFE, демонстрирующий доходность акций компаний аж 21 развитых стран за пределами США и Канады - плюс 18,9%.

Предсказания аналитиков:

💬 “Прогноз до 5%”

💬 “Развитых стран без США — 7,2—9,2%”

3️⃣ Small Cap (оранжевый) – акции малых компаний США, которые нынче сильно отстали от Большого Брата и показали плюс 16,9%.

4️⃣ High Yield (темно-голубой) – мировой рынок высоко-доходных облигаций. Инвесторов, которых искали в них спасения от всех бурей и катаклизмов, ожидал доход в плюс 14%.

Предсказания аналитиков:

💬“Высококачественные облигации покажут положительную долларовую доходность в 6—8%»

💬“Из-за снижения инфляции и завершения цикла ужесточения облигации выглядят перспективнее акций”

5️⃣ REIT’s (светло-голубой) – любители рынка недвижимости смогли получить доход в 11,4%.

6️⃣ EM Equity (сиреневый) – рынок акций развивающихся стран. Раньше я бы непременно добавила “включая Россию”, но… Сейчас солидную долю в расчетах занимают Китай, Индия, Тайвань, Корея и Бразилия, которые совместно с другими странами выросли на 10,3%.

Предсказания аналитиков:

💬 “Развивающиеся страны покажут лучшие результаты, чем США”

💬 ”Базовый прогноз 15,9%”

💬 “Прогноз 1%”

💬 “Развивающихся стран — 7—9%”

7️⃣ Fixed Income (синий) – рынок всех облигаций США (как государственных, так и корпоративных) показал скромный доход в 5,5%.

Предсказания аналитиков:

💬 “Инструменты с фиксированным доходом инвестиционного рейтинга опередят в доходности мировые акции (MSCI ACWI)”

💬 “Базовый прогноз 3,5%”

💬 “Доходность облигаций США составит от 4,1 до 5,1%”.

8️⃣ Cash (фиолетовый) – да не введет в заблуждение название «кэш». На самом деле - это государственные краткосрочные (до 3 месяцев) облигации США. 5,1% на фоне растущих ставок – вполне обоснованная доходность.

9️⃣ Commodity (темно-зеленый) – как понятно из названия, включает в себя различные товарные активы, общим количеством аж 23 вида. Среди них: газ, нефть, золото, серебро и даже кофе с сахаром! Можно сказать: единственный сектор, который нынче расстроил своим падением на 7,9%

Предсказания аналитиков:

💬 ”Нефть + 26%, медь - 12,4%, золото -8,2%”

⁉️Какие выводы можно сделать из этого сравнения?

Продолжение следует...

{kind=link}

👍4🤔4🔥1

📊 Итоги 2023 г. Asset Allocation

Продолжаем #итогиФинСов. Напомню, что вчера мы обсуждали отчет от J.P.Morgan. Какие же выводы можно было сделать из той таблицы?

1️⃣ “Погадаем на кофейной гуще”

Да-да, глядя на предсказания аналитиков вспоминается анекдот: “Сыну начальника гидрометцентра исполнилось 32-35, на самом деле 28 лет, по ощущениям - 23 года. Местами - дочь.” Так и здесь. “Облигации в целом выглядят перспективнее акций” и Развивающиеся страны покажут лучшие результаты, чем США” - напрочь разбивается о плюс 26,3% от Индекса S&P 500.

Отдельно подчеркну, что речь идет не о какой-то там ОБС (”Одна Бабка Сказала”). Нет! Аналитические отделы крупнейших международных компаний! Умнейшие из умнейших и заслуженные из заслуженных! Но… Рынок в очередной раз показал, что делать любые прогнозы - гиблое дело! Он всё равно себя поведет непредсказуемо!

2️⃣ “И первые станут последними”

Интересен также тот факт, что Индекс товаров (темно-зеленый Commodity) в позапрошлом году был на первом месте по доходности. Однако… тех отчаянных, которые по итогам 2022 года решились бы “сделать ставку” на лидера - в 2022 году ждал бы очень неприятный сюрприз и последнее место в рейтинге! К слову, ровно та же самая ситуация была за 2021-2022 год с Индексом недвижимости (голубой REIT’s). И такие «ужимки и прыжки» возвращают наше внимание к…

3️⃣ Asset Allocation

Внимательный читатель прошлого поста наверняка отметил, что я обошла в описаниях тот самый квадратик с загадочной надписью «Asset Alloc.», белой нитью проходящий в центре всей таблицы.

Asset Allocation - совокупность ВСЕХ представленных активов, благодаря чему:

- Снижается инвестиционный риск

- Усредняется доходность и в результате получается «средняя температура по больнице»

4️⃣ Подобный портфель доступен каждому инвестору на международных рынках

Записываем рецепт портфеля J.P.Morgan:

25% - Large Cap и Fixed Income

15% - DM Equity

10% - Small Cap

5% - EM Equity, Cash, High Yield, Commodity и REIT’s

Однако… Можно попробовать изобрести собственный велосипед и собрать инвестиционный портфель под индивидуальные параметры: риск-профиль, срок, предпочтения в активах и т.д.

🔥 На сайте доступны типовые портфели для инвестирования на зарубежных рынках!

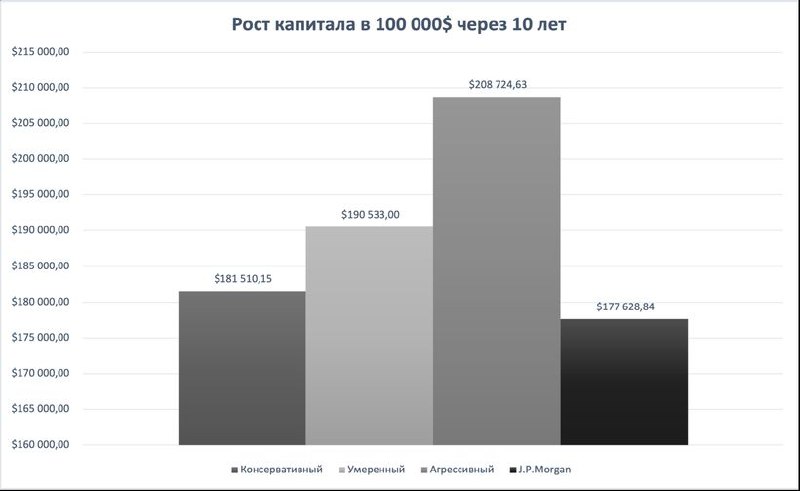

Ранее я вела статистику только для умеренного портфеля - сейчас появились ещё два: консервативный и агрессивный. К слову, мне всегда было интересно сравнить доходность своих портфелей с “классикой” от J.P.Morgan. И так было видно, что по результатам года в большинстве случаев мой умеренный портфель выигрывал, но… Раньше, как говорится, всё “руки не доходили посмотреть”. А в этом году я решила таки уступить своему любопытству - и… та-дам! Окончательно убедилась, что портфель от J.P.Morgan на 10-летнем сроке показывает результаты хуже всех трех портфелей! 👇 В общем, порадовалась, что уж там!

Ну и, напоследок…

5️⃣ “Все врут!”

Когда я сравнивала результаты портфеля от J.P.Morgan и своих портфелей, я обратила внимание, что на графике показаны данные за 2008-2023 годы. Однако общая доходность по всем активам в самом первом столбце таблицы указана за период с 2009 по 2023 годы. В результате инвестор вроде как может рассчитывать на средний доход в 8,1% ежегодно при вложениях в Asset Allocation.

НО! Если учесть 2008 год в расчетах, то за 16 лет Asset Allocation покажет уже более скромный результат - лишь 5,63% годовых.

А если взять только последние 10 лет, то Asset Allocation покажет 5,91% годовых.

Получается, что J.P.Morgan “на знамя” вынесли самый “красивый” период, когда итоговые показатели составляли максимальное значение!

Так что предлагаю точно так же сравнить результаты от J.P.Morgan с моими портфелями за тот же период 2009-2023 годы:

💎 Консервативный - 8,45% годовых

💎 Умеренный - 9,11% годовых

💎 Агрессивный - 9,95% годовых

💎 J.P.Morgan - 8,1% годовых

📌 Вывод: и в этом случае типовые портфели выигрывают, что и следовало доказать!

❓ Что делать тем, кого не устраивает получать от своих инвестиций “среднюю температуру по больнице”?

Продолжение на следующей неделе…

Продолжаем #итогиФинСов. Напомню, что вчера мы обсуждали отчет от J.P.Morgan. Какие же выводы можно было сделать из той таблицы?

1️⃣ “Погадаем на кофейной гуще”

Да-да, глядя на предсказания аналитиков вспоминается анекдот: “Сыну начальника гидрометцентра исполнилось 32-35, на самом деле 28 лет, по ощущениям - 23 года. Местами - дочь.” Так и здесь. “Облигации в целом выглядят перспективнее акций” и Развивающиеся страны покажут лучшие результаты, чем США” - напрочь разбивается о плюс 26,3% от Индекса S&P 500.

Отдельно подчеркну, что речь идет не о какой-то там ОБС (”Одна Бабка Сказала”). Нет! Аналитические отделы крупнейших международных компаний! Умнейшие из умнейших и заслуженные из заслуженных! Но… Рынок в очередной раз показал, что делать любые прогнозы - гиблое дело! Он всё равно себя поведет непредсказуемо!

2️⃣ “И первые станут последними”

Интересен также тот факт, что Индекс товаров (темно-зеленый Commodity) в позапрошлом году был на первом месте по доходности. Однако… тех отчаянных, которые по итогам 2022 года решились бы “сделать ставку” на лидера - в 2022 году ждал бы очень неприятный сюрприз и последнее место в рейтинге! К слову, ровно та же самая ситуация была за 2021-2022 год с Индексом недвижимости (голубой REIT’s). И такие «ужимки и прыжки» возвращают наше внимание к…

3️⃣ Asset Allocation

Внимательный читатель прошлого поста наверняка отметил, что я обошла в описаниях тот самый квадратик с загадочной надписью «Asset Alloc.», белой нитью проходящий в центре всей таблицы.

Asset Allocation - совокупность ВСЕХ представленных активов, благодаря чему:

- Снижается инвестиционный риск

- Усредняется доходность и в результате получается «средняя температура по больнице»

4️⃣ Подобный портфель доступен каждому инвестору на международных рынках

Записываем рецепт портфеля J.P.Morgan:

25% - Large Cap и Fixed Income

15% - DM Equity

10% - Small Cap

5% - EM Equity, Cash, High Yield, Commodity и REIT’s

Однако… Можно попробовать изобрести собственный велосипед и собрать инвестиционный портфель под индивидуальные параметры: риск-профиль, срок, предпочтения в активах и т.д.

🔥 На сайте доступны типовые портфели для инвестирования на зарубежных рынках!

Ранее я вела статистику только для умеренного портфеля - сейчас появились ещё два: консервативный и агрессивный. К слову, мне всегда было интересно сравнить доходность своих портфелей с “классикой” от J.P.Morgan. И так было видно, что по результатам года в большинстве случаев мой умеренный портфель выигрывал, но… Раньше, как говорится, всё “руки не доходили посмотреть”. А в этом году я решила таки уступить своему любопытству - и… та-дам! Окончательно убедилась, что портфель от J.P.Morgan на 10-летнем сроке показывает результаты хуже всех трех портфелей! 👇 В общем, порадовалась, что уж там!

Ну и, напоследок…

5️⃣ “Все врут!”

Когда я сравнивала результаты портфеля от J.P.Morgan и своих портфелей, я обратила внимание, что на графике показаны данные за 2008-2023 годы. Однако общая доходность по всем активам в самом первом столбце таблицы указана за период с 2009 по 2023 годы. В результате инвестор вроде как может рассчитывать на средний доход в 8,1% ежегодно при вложениях в Asset Allocation.

НО! Если учесть 2008 год в расчетах, то за 16 лет Asset Allocation покажет уже более скромный результат - лишь 5,63% годовых.

А если взять только последние 10 лет, то Asset Allocation покажет 5,91% годовых.

Получается, что J.P.Morgan “на знамя” вынесли самый “красивый” период, когда итоговые показатели составляли максимальное значение!

Так что предлагаю точно так же сравнить результаты от J.P.Morgan с моими портфелями за тот же период 2009-2023 годы:

💎 Консервативный - 8,45% годовых

💎 Умеренный - 9,11% годовых

💎 Агрессивный - 9,95% годовых

💎 J.P.Morgan - 8,1% годовых

📌 Вывод: и в этом случае типовые портфели выигрывают, что и следовало доказать!

❓ Что делать тем, кого не устраивает получать от своих инвестиций “среднюю температуру по больнице”?

Продолжение на следующей неделе…

{kind=link}

👍8🔥3🤔1

📊 Итоги 2023. Стратегия Blue

Продолжаем #ИтогиФинСов и сегодня на очереди - активно-управляемая стратегия Blue.

Суть в том, что берется аналитика от Nasdaq, в которой голубым цветом помечаются сектора с техническими и фундаментальными показателями для краткосрочного роста. Собственно, именно в этих лидеров происходят вложения, и именно за счет этого стратегия и получила своё название.

Увы, в этот раз стратегии Blue не удалось повторить подвиг 2022 года, когда она по результатам обогнала всех и показала уверенный “плюс” на падающем рынке.

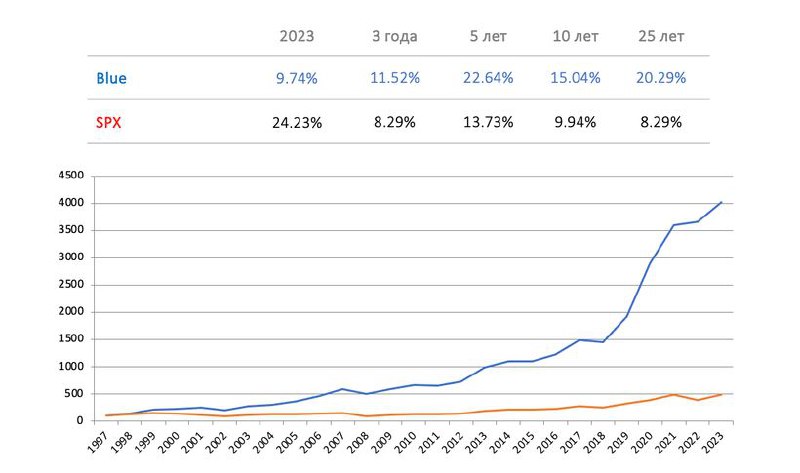

➕9,74% - доходность Blue за 2023 г.

➕15,04% - историческая среднегодовая доходность в течение последних 10 лет.

Для сравнения: среднегодовая доходность умеренного типового портфеля за последние 10 лет +6,7%, а знаменитого Индекса S&P 500 +9,94% без учета дивидендов или +11,7% с учетом дивидендов.

К слову, в стратегии Blue учитывается доход только за счет роста активов. Если брать во внимание поступающие от активов дивиденды, как выше в примере с Индексом S&P 500, то итоговая доходность будет выше.

Ответы на вопросы:

❓”Почему я в своем профиле вижу наличные (фонд денежного рынка)? Мне отключили стратегию?”

Если аналитика Nasdaq показывает неблагоприятный момент для входа в активы, то управляющие принимают решение “пересидеть” возможные падения рынка в наличных. Например, в августе-октябре прошлого года Индекс S&P 500 упал почти на 9%. Стратегия Blue же этот период провела в наличных и зашла в активы только с ноября, что позволило улучшить итоговую доходность.

❓”Я получил свои результаты по стратегии Blue, и там доход в 17,61% за 2023 год. А у Вас на сайте написано, что 9,74% за 2023 год. Почему такая разница?”

Несмотря на то, что стратегия Blue в плане управления и выбора момента входа одна и та же - на разных площадках она может реализовываться по-разному. Связано это с особенностями различных брокеров для инвестирования, в частности:

- Количество активов, представленных на площадке. Например, если стратегия Blue реализуется для накопительных программ страховых компаний, то управляющие имеют дело с ограниченным перечнем фондов. Соответственно, активы будут выбираться не из всего рынка, а из того, что доступно для инвестирования.

- Момент сделки. При реализации стратегии на Interactive Brokers и через страховую компанию с прямым доступом к брокерской платформе - заявки на куплю/продажу активов исполняются мгновенно. Однако на банковских и страховых счетах без прямого доступа к брокерской платформе заявки могут исполняться 2-3 рабочих дня. Этот факт точно так же может влиять на доходность стратегии в целом.

- Доход на “кэш”. И, наконец, в некоторых случаях точно так же может начисляться доход на ту самую наличность, о которой упоминалось выше. Так, например, на Interactive Brokers и через страховую компанию с прямым доступом к брокерской платформе можно получить дополнительный доход от брокера.

Соответственно, если мы прислали вам личную информацию о доходности стратегии Blue на вашей площадке - значит, следует ориентироваться на неё. Если не прислали - то официальная на сайте - всё просто)

Однако и в этом случае следует иметь в виду, что реальная доходность может отличаться от официальной из-за расхождений в моменте купли/продажи активов, из-за начисления дивидендов на активы и комиссий самой инвестиционной площадки.

❓“Как подключить Blue?”

Стратегия Blue реализуется американскими партнерами через самых известных мировых посредников:

- Брокеров (Interactive Brokers, Exante, Saxo Bank)

- Страховые компании (Investors Trust, Hansard, RL360, Utmost, IAL)

- Инвестиционные банки (Credit Suisse, Julius Baer)

📌 Увы, все прекрасные графики, расчеты, историческая доходность аж с 1993 года по годам, оценка риска и прочая красота ну никак не вмещаются ни в рамки сайта, ни уж тем более - в один пост. Так что для этого была сделана отдельная красочная презентация, которая высылается в добрые руки по запросу. Для того, чтобы её получить - можно оставить заявку на сайте.

Продолжаем #ИтогиФинСов и сегодня на очереди - активно-управляемая стратегия Blue.

Суть в том, что берется аналитика от Nasdaq, в которой голубым цветом помечаются сектора с техническими и фундаментальными показателями для краткосрочного роста. Собственно, именно в этих лидеров происходят вложения, и именно за счет этого стратегия и получила своё название.

Увы, в этот раз стратегии Blue не удалось повторить подвиг 2022 года, когда она по результатам обогнала всех и показала уверенный “плюс” на падающем рынке.

➕9,74% - доходность Blue за 2023 г.

➕15,04% - историческая среднегодовая доходность в течение последних 10 лет.

Для сравнения: среднегодовая доходность умеренного типового портфеля за последние 10 лет +6,7%, а знаменитого Индекса S&P 500 +9,94% без учета дивидендов или +11,7% с учетом дивидендов.

К слову, в стратегии Blue учитывается доход только за счет роста активов. Если брать во внимание поступающие от активов дивиденды, как выше в примере с Индексом S&P 500, то итоговая доходность будет выше.

Ответы на вопросы:

❓”Почему я в своем профиле вижу наличные (фонд денежного рынка)? Мне отключили стратегию?”

Если аналитика Nasdaq показывает неблагоприятный момент для входа в активы, то управляющие принимают решение “пересидеть” возможные падения рынка в наличных. Например, в августе-октябре прошлого года Индекс S&P 500 упал почти на 9%. Стратегия Blue же этот период провела в наличных и зашла в активы только с ноября, что позволило улучшить итоговую доходность.

❓”Я получил свои результаты по стратегии Blue, и там доход в 17,61% за 2023 год. А у Вас на сайте написано, что 9,74% за 2023 год. Почему такая разница?”

Несмотря на то, что стратегия Blue в плане управления и выбора момента входа одна и та же - на разных площадках она может реализовываться по-разному. Связано это с особенностями различных брокеров для инвестирования, в частности:

- Количество активов, представленных на площадке. Например, если стратегия Blue реализуется для накопительных программ страховых компаний, то управляющие имеют дело с ограниченным перечнем фондов. Соответственно, активы будут выбираться не из всего рынка, а из того, что доступно для инвестирования.

- Момент сделки. При реализации стратегии на Interactive Brokers и через страховую компанию с прямым доступом к брокерской платформе - заявки на куплю/продажу активов исполняются мгновенно. Однако на банковских и страховых счетах без прямого доступа к брокерской платформе заявки могут исполняться 2-3 рабочих дня. Этот факт точно так же может влиять на доходность стратегии в целом.

- Доход на “кэш”. И, наконец, в некоторых случаях точно так же может начисляться доход на ту самую наличность, о которой упоминалось выше. Так, например, на Interactive Brokers и через страховую компанию с прямым доступом к брокерской платформе можно получить дополнительный доход от брокера.

Соответственно, если мы прислали вам личную информацию о доходности стратегии Blue на вашей площадке - значит, следует ориентироваться на неё. Если не прислали - то официальная на сайте - всё просто)

Однако и в этом случае следует иметь в виду, что реальная доходность может отличаться от официальной из-за расхождений в моменте купли/продажи активов, из-за начисления дивидендов на активы и комиссий самой инвестиционной площадки.

❓“Как подключить Blue?”

Стратегия Blue реализуется американскими партнерами через самых известных мировых посредников:

- Брокеров (Interactive Brokers, Exante, Saxo Bank)

- Страховые компании (Investors Trust, Hansard, RL360, Utmost, IAL)

- Инвестиционные банки (Credit Suisse, Julius Baer)

📌 Увы, все прекрасные графики, расчеты, историческая доходность аж с 1993 года по годам, оценка риска и прочая красота ну никак не вмещаются ни в рамки сайта, ни уж тем более - в один пост. Так что для этого была сделана отдельная красочная презентация, которая высылается в добрые руки по запросу. Для того, чтобы её получить - можно оставить заявку на сайте.

{kind=link}

🔥5👍3

📊 Общие итоги 2023г.

После того, как в рубрике #итогиФинСов подробно разобрали: какую доходность показали различные сектора, портфели и стратегии - сегодня предлагаю объединить результаты и посмотреть: что же получилось.

1️⃣ Пассивное управление

➕ 15,53% - 19,06% - Типовой инвестиционный портфель (Asset Allocation) в зависимости от степени риска

➕ 25,44% - Index S&P 500

2️⃣ Активное управление

➕ 9,74% - стратегия Blue

Напоминаю, что вся доходность всегда указывается в долларах!

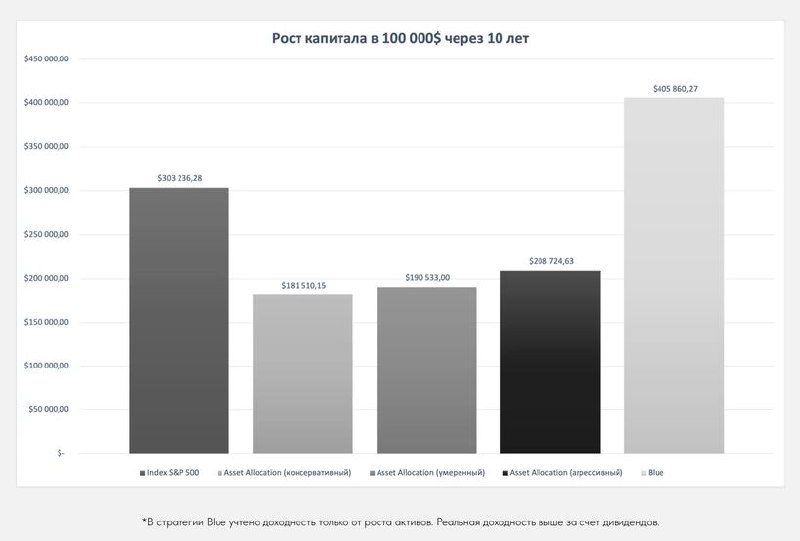

Таким образом, если бы мы 10 лет назад вложили $100т. в каждую стратегию, то к январю этого года у нас были бы следующие суммы на счетах:

💎 $190 533 - Типовой умеренный инвестиционный портфель (Asset Allocation)

💎 $303 236 – Index S&P 500

💎 $405 860 - стратегия Blue

Вывод. В мире нет и не может быть «единственно правильного актива» или «единственно верной стратегии». Каждый инвестор самостоятельно голосует своим долларом за то, что для него более привлекательно:

- гарантированный или негарантированный доход;

- пассивное или активное управление;

- широкая диверсификация активов по всему миру или ставка на один рынок или одну отрасль.

Остались вопросы? Напишите на WhatsApp или на адрес [email protected].

После того, как в рубрике #итогиФинСов подробно разобрали: какую доходность показали различные сектора, портфели и стратегии - сегодня предлагаю объединить результаты и посмотреть: что же получилось.

1️⃣ Пассивное управление

➕ 15,53% - 19,06% - Типовой инвестиционный портфель (Asset Allocation) в зависимости от степени риска

➕ 25,44% - Index S&P 500

2️⃣ Активное управление

➕ 9,74% - стратегия Blue

Напоминаю, что вся доходность всегда указывается в долларах!

Таким образом, если бы мы 10 лет назад вложили $100т. в каждую стратегию, то к январю этого года у нас были бы следующие суммы на счетах:

💎 $190 533 - Типовой умеренный инвестиционный портфель (Asset Allocation)

💎 $303 236 – Index S&P 500

💎 $405 860 - стратегия Blue

Вывод. В мире нет и не может быть «единственно правильного актива» или «единственно верной стратегии». Каждый инвестор самостоятельно голосует своим долларом за то, что для него более привлекательно:

- гарантированный или негарантированный доход;

- пассивное или активное управление;

- широкая диверсификация активов по всему миру или ставка на один рынок или одну отрасль.

Остались вопросы? Напишите на WhatsApp или на адрес [email protected].

{kind=link}

🔥5👍3🤔1

Дружба - дружбой, а ИИС - врозь

Ох, какие страсти разгорелись вокруг ИИС - впору писать “Как поссорился Иван Иванович с Иваном Никифоровичем” на новый лад.

Только нынче в ролях будут Минфин и Минэкономразвития, а суть спора в том: “пущать” ли ценные бумаги других стран в ИИС или нет.

👍 Минэнономразвития, понятное дело, ЗА и поддерживает свободу инвестиций между странами Евразийского экономического союза.

👎 Минфин, наоборот, ПРОТИВ и утверждает, что ИИС прежде всего предназначены для инвестиций в российскую экономику, и это - основная цель создания подобных счетов. Да и странно будет делать возврат налога за покупки иностранных бумаг.

Окончательную точку в споре поставило Правительство своим Распоряжением №104-р:

💬 “Определить, что к категории финансовых инструментов (”приобретение которых не допускается за счет имущества, учитываемого на индивидуальном инвестиционном счете” - отсылка к ФЗ “О рынке ценных бумаг”) относятся ценные бумаги иностранных эмитентов, в том числе ценные бумаги, эмитентами которых являются иностранные государства”.

Таким образом, даже “дружественных” ценных бумаг на ИИС не будет - всё только своё, отечественное.

В общем, подобного развития событий следовало ожидать. Негативный опыт инфраструктурных рисков учтён - и каждому разумному инвестору давно уже понятен выбор:

✔️ Хочется получать налоговый вычет и ставить на рост российского рынка? Можно смело открывать ИИС!

✔️ Есть желание присмотреться к “дружественным” активам? Добро пожаловать на российский брокерский счет (лучше всего - с получением статуса квалифицированного инвестора) или на брокерские счета стран СНГ. Правда, в этом случае следует иметь в виду специфические риски а-ля ограничения по защите капитала.

✔️ И, наконец, если цель - вкладываться в широкий рынок мировых активов, то лучше всего открывать счет у зарубежных посредников. Благо, здесь по-прежнему есть компании, готовые продолжать работать с россиянами.

Ох, какие страсти разгорелись вокруг ИИС - впору писать “Как поссорился Иван Иванович с Иваном Никифоровичем” на новый лад.

Только нынче в ролях будут Минфин и Минэкономразвития, а суть спора в том: “пущать” ли ценные бумаги других стран в ИИС или нет.

👍 Минэнономразвития, понятное дело, ЗА и поддерживает свободу инвестиций между странами Евразийского экономического союза.

👎 Минфин, наоборот, ПРОТИВ и утверждает, что ИИС прежде всего предназначены для инвестиций в российскую экономику, и это - основная цель создания подобных счетов. Да и странно будет делать возврат налога за покупки иностранных бумаг.

Окончательную точку в споре поставило Правительство своим Распоряжением №104-р:

💬 “Определить, что к категории финансовых инструментов (”приобретение которых не допускается за счет имущества, учитываемого на индивидуальном инвестиционном счете” - отсылка к ФЗ “О рынке ценных бумаг”) относятся ценные бумаги иностранных эмитентов, в том числе ценные бумаги, эмитентами которых являются иностранные государства”.

Таким образом, даже “дружественных” ценных бумаг на ИИС не будет - всё только своё, отечественное.

В общем, подобного развития событий следовало ожидать. Негативный опыт инфраструктурных рисков учтён - и каждому разумному инвестору давно уже понятен выбор:

✔️ Хочется получать налоговый вычет и ставить на рост российского рынка? Можно смело открывать ИИС!

✔️ Есть желание присмотреться к “дружественным” активам? Добро пожаловать на российский брокерский счет (лучше всего - с получением статуса квалифицированного инвестора) или на брокерские счета стран СНГ. Правда, в этом случае следует иметь в виду специфические риски а-ля ограничения по защите капитала.

✔️ И, наконец, если цель - вкладываться в широкий рынок мировых активов, то лучше всего открывать счет у зарубежных посредников. Благо, здесь по-прежнему есть компании, готовые продолжать работать с россиянами.

{kind=link}

👍9🔥1🤔1

⏳ Игра “Обгони время”

Пятнично-философское в рубрике #будниФинСов

В последнее время у меня появилась привычка: когда выезжаю куда-нибудь за рулём - смотрю на навигатор и фиксирую время прибытия. После этого начинаю своеобразную Игру под названием “Обгони время”, где:

- если я приезжаю раньше изначально зафиксированного времени - “выигрыш”;

- если приезжаю позже - “проигрыш”;

- ну а если четко минута в минуту - “ничья”.

Честно? Когда удастся “обогнать время” - можно записывать этот знаменательный день в разряд счастливых, потому что в большинстве случаев... Нет, не успеваю! При этом я без преувеличения считаю себя опытным водителем и делаю всё, от меня зависящее, но…

- тут - череда красных светофоров;

- там - неспешный мусоровоз, который долгое время никак не удается обогнать;

- ремонт дороги… пробки… те самые парнокопытные в других металлических коробках…

так по капле лишние минуты всё дальше отдаляют от “эталонного” времени.

📕 У Нассима Талеба в книге “Антихрупкость” есть такая фраза:

“Поскольку время путешествия не может быть отрицательной величиной, неопределенность, как правило, аукается задержками, так что длительность поездки увеличивается и почти никогда не уменьшается. Или же может уменьшиться минут на пять – десять, а увеличиться на много часов – налицо асимметрия. Любое непредвиденное событие и потрясение, любая переменчивость с огромной вероятностью задержат вас в пути.”

📊 Мне кажется, ровно такую же ситуацию мы наблюдаем и в инвестировании.

Среди людей, далеких от мира инвестиций, по-прежнему живет миф, что можно стабильно на длительных периодах зарабатывать выше рынка. Мол, есть такие “хайповые идеи” или “чудо-управляющие”, которые способны приносить высокий доход даже в то время, когда все привычные активы падают.

Да, действительно, у хороших управляющих может быть:

- большой опыт в понимании “течений” фондового рынка,

- новейшее “оборудование” в виде специальной аналитики,

- умение придерживаться первоначально выбранной стратегии и уверенно “перестраиваться” в плотном потоке цифр, не подвергаясь эмоциональным атакам.

Иными словами, опытный водитель с 20-летним стажем, управляющий новой BMW в максимальной комплектации, вне всяких сомнений будет иметь огромное преимущество перед 18-летним пареньком на старенькой отцовской Ниве. Однако...

Даже в этом случае не получится ни двигаться против течения, ни телепортироваться сразу в пункт назначения, ни “перелететь” пробку из-за аварии или ремонта дороги.

❗️ Равно как и при активном управлении не получится стабильно зарабатывать высокий “плюс” на падающем рынке, но вполне можно увеличить результаты при хорошем потоке.

P.S. Впрочем, есть здесь одно исключение - кортеж Президента, ради которого полностью перегораживается всё движение... Однако, это - уже совсем другая история, не имеющая отношения ни к столь привычной ситуации на дорогах, ни к обычному инвестированию.

Пятнично-философское в рубрике #будниФинСов

В последнее время у меня появилась привычка: когда выезжаю куда-нибудь за рулём - смотрю на навигатор и фиксирую время прибытия. После этого начинаю своеобразную Игру под названием “Обгони время”, где:

- если я приезжаю раньше изначально зафиксированного времени - “выигрыш”;

- если приезжаю позже - “проигрыш”;

- ну а если четко минута в минуту - “ничья”.

Честно? Когда удастся “обогнать время” - можно записывать этот знаменательный день в разряд счастливых, потому что в большинстве случаев... Нет, не успеваю! При этом я без преувеличения считаю себя опытным водителем и делаю всё, от меня зависящее, но…

- тут - череда красных светофоров;

- там - неспешный мусоровоз, который долгое время никак не удается обогнать;

- ремонт дороги… пробки… те самые парнокопытные в других металлических коробках…

так по капле лишние минуты всё дальше отдаляют от “эталонного” времени.

📕 У Нассима Талеба в книге “Антихрупкость” есть такая фраза:

“Поскольку время путешествия не может быть отрицательной величиной, неопределенность, как правило, аукается задержками, так что длительность поездки увеличивается и почти никогда не уменьшается. Или же может уменьшиться минут на пять – десять, а увеличиться на много часов – налицо асимметрия. Любое непредвиденное событие и потрясение, любая переменчивость с огромной вероятностью задержат вас в пути.”

📊 Мне кажется, ровно такую же ситуацию мы наблюдаем и в инвестировании.

Среди людей, далеких от мира инвестиций, по-прежнему живет миф, что можно стабильно на длительных периодах зарабатывать выше рынка. Мол, есть такие “хайповые идеи” или “чудо-управляющие”, которые способны приносить высокий доход даже в то время, когда все привычные активы падают.

Да, действительно, у хороших управляющих может быть:

- большой опыт в понимании “течений” фондового рынка,

- новейшее “оборудование” в виде специальной аналитики,

- умение придерживаться первоначально выбранной стратегии и уверенно “перестраиваться” в плотном потоке цифр, не подвергаясь эмоциональным атакам.

Иными словами, опытный водитель с 20-летним стажем, управляющий новой BMW в максимальной комплектации, вне всяких сомнений будет иметь огромное преимущество перед 18-летним пареньком на старенькой отцовской Ниве. Однако...

Даже в этом случае не получится ни двигаться против течения, ни телепортироваться сразу в пункт назначения, ни “перелететь” пробку из-за аварии или ремонта дороги.

❗️ Равно как и при активном управлении не получится стабильно зарабатывать высокий “плюс” на падающем рынке, но вполне можно увеличить результаты при хорошем потоке.

P.S. Впрочем, есть здесь одно исключение - кортеж Президента, ради которого полностью перегораживается всё движение... Однако, это - уже совсем другая история, не имеющая отношения ни к столь привычной ситуации на дорогах, ни к обычному инвестированию.

{kind=link}

🔥7👍4❤3👏2

💬 ”Почему те результаты, которые я вижу на своем инвестиционном счете, не совпадают с указанной доходностью актива/портфеля/стратегии?”

За 16 лет практики постоянно по результатам итогов года сталкиваюсь с ситуацией, когда инвестор анализирует свой доход следующим образом:

- Берет размер капитала на начальную дату;

- Затем берет сумму на конечную дату;

- Считает получившийся результат в процентах;

- Сравнивает с тем активом (портфелем или стратегией), в который был инвестирован капитал;

- И с удивлением обнаруживает, что данные не совпадают!

После этого возникает вполне закономерный вопрос: “Почему?”.

📊 7 причин для расхождений в результатах между бенчмарком и реальными данными на счете

1️⃣ Комиссии и налоги

Первое, что необходимо проверить - были ли учтены всевозможные расходы, сопутствующие инвестированию:

- различные комиссии посредника

- плата за куплю/продажу активов

- снятые налоги (например, у того же Interactive Brokers есть налог на дивиденды с американских активов)

- комиссии самих активов

- и т.д.

2️⃣ Момент снятия комиссий

Если предыдущий пункт - более-менее очевиден даже для начинающих инвесторов, то в этом пункте и “бывалые” порой обсчитываются.

Например: В начале года 10 000. В конце года 11 000. Комиссии 50. Значит ли это, что доходность инвестиций = 1000+50 = 1050 от 10 000 = 10,5%?

Да, но только в том случае, если комиссии списываются в последний день отчетного периода. А если они списались в первый день? Тогда получается, что изначально было инвестировано только 9950. Соответственно, доходность инвестиций в этом случае составила уже 10,55%. А если они равномерно списывались в течение года?

3️⃣ Момент пополнения инвестиций

По аналогии с предыдущим пунктом точно так же имеет значение дата внесения дополнительных средств. Так, если изначальный капитал был 10 000, а в сентябре добавили еще 10 000, то странно было бы считать итоговый доход будто вся сумма спокойно участвовала в инвестировании с начала года. В этом случае доход на первые 10 000 доход начислялся весь год, а на вторые 10 000 - только 4 месяца.

4️⃣ Момент купли/продажи актива

При инвестициях на Interactive Brokers и через страховые компании с прямым доступом к брокерской платформе - заявки на куплю/продажу активов исполняются мгновенно. Однако на банковских и страховых счетах без прямого доступа к брокерской платформе заявки могут исполняться 2-3 рабочих дня. Этот факт точно так же может влиять на доходность в целом.

5️⃣ Сравниваемый период

Продолжая проявлять дотошность в расчетах, также необходимо обратить внимание: за какой период сравниваются собственные показатели и данные бенчмарка. Так, например, в прошлом году последний торговый день был 29 декабря - соответственно, управляющие компании могли взять именно эту дату для подведения итогов по своим стратегиям.

6️⃣ Курс валют

Часть моих клиентов являются счастливыми обладателями мультивалютных портфелей, где в рамках одного счета имеются активы в разных валютах. Соответственно, весь этот ассортимент к концу года может показать совершенно непредсказуемую доходность из-за скачков курсовой разницы. Поэтому прежде чем сравнивать итоги с бенчмарком, необходимо будет проделать сложную работу по приведению различных валютных единиц к единому знаменателю.

7️⃣ Дополнительные причины

И, наконец, на итоговую доходность могут повлиять другие факторы, которые могут быть не столь очевидны для инвестора. Например, на Interactive Brokers и через страховые компании с прямым доступом к брокерской платформе можно получить дополнительный доход от брокера на наличные деньги. Здесь же упомянем различные технические сбои, ошибки управляющих и другие непредвиденные причины.

Вывод. Таким образом, чтобы получить ответ на простой вопрос: “Так сколько же принесли мои инвестиции за год?” - порой необходимо проделать огромную аналитическую работу по выявлению и учету всевозможных факторов, влияющих на результат.

P.S. Вопрос в рубрику #вопросФинСов можно прислать в комментариях или на [email protected], а обсудить индивидуальную ситуацию - на консультациях.

За 16 лет практики постоянно по результатам итогов года сталкиваюсь с ситуацией, когда инвестор анализирует свой доход следующим образом:

- Берет размер капитала на начальную дату;

- Затем берет сумму на конечную дату;

- Считает получившийся результат в процентах;

- Сравнивает с тем активом (портфелем или стратегией), в который был инвестирован капитал;

- И с удивлением обнаруживает, что данные не совпадают!

После этого возникает вполне закономерный вопрос: “Почему?”.

📊 7 причин для расхождений в результатах между бенчмарком и реальными данными на счете

1️⃣ Комиссии и налоги

Первое, что необходимо проверить - были ли учтены всевозможные расходы, сопутствующие инвестированию:

- различные комиссии посредника

- плата за куплю/продажу активов

- снятые налоги (например, у того же Interactive Brokers есть налог на дивиденды с американских активов)

- комиссии самих активов

- и т.д.

2️⃣ Момент снятия комиссий

Если предыдущий пункт - более-менее очевиден даже для начинающих инвесторов, то в этом пункте и “бывалые” порой обсчитываются.

Например: В начале года 10 000. В конце года 11 000. Комиссии 50. Значит ли это, что доходность инвестиций = 1000+50 = 1050 от 10 000 = 10,5%?

Да, но только в том случае, если комиссии списываются в последний день отчетного периода. А если они списались в первый день? Тогда получается, что изначально было инвестировано только 9950. Соответственно, доходность инвестиций в этом случае составила уже 10,55%. А если они равномерно списывались в течение года?

3️⃣ Момент пополнения инвестиций

По аналогии с предыдущим пунктом точно так же имеет значение дата внесения дополнительных средств. Так, если изначальный капитал был 10 000, а в сентябре добавили еще 10 000, то странно было бы считать итоговый доход будто вся сумма спокойно участвовала в инвестировании с начала года. В этом случае доход на первые 10 000 доход начислялся весь год, а на вторые 10 000 - только 4 месяца.

4️⃣ Момент купли/продажи актива

При инвестициях на Interactive Brokers и через страховые компании с прямым доступом к брокерской платформе - заявки на куплю/продажу активов исполняются мгновенно. Однако на банковских и страховых счетах без прямого доступа к брокерской платформе заявки могут исполняться 2-3 рабочих дня. Этот факт точно так же может влиять на доходность в целом.

5️⃣ Сравниваемый период

Продолжая проявлять дотошность в расчетах, также необходимо обратить внимание: за какой период сравниваются собственные показатели и данные бенчмарка. Так, например, в прошлом году последний торговый день был 29 декабря - соответственно, управляющие компании могли взять именно эту дату для подведения итогов по своим стратегиям.

6️⃣ Курс валют

Часть моих клиентов являются счастливыми обладателями мультивалютных портфелей, где в рамках одного счета имеются активы в разных валютах. Соответственно, весь этот ассортимент к концу года может показать совершенно непредсказуемую доходность из-за скачков курсовой разницы. Поэтому прежде чем сравнивать итоги с бенчмарком, необходимо будет проделать сложную работу по приведению различных валютных единиц к единому знаменателю.

7️⃣ Дополнительные причины

И, наконец, на итоговую доходность могут повлиять другие факторы, которые могут быть не столь очевидны для инвестора. Например, на Interactive Brokers и через страховые компании с прямым доступом к брокерской платформе можно получить дополнительный доход от брокера на наличные деньги. Здесь же упомянем различные технические сбои, ошибки управляющих и другие непредвиденные причины.

Вывод. Таким образом, чтобы получить ответ на простой вопрос: “Так сколько же принесли мои инвестиции за год?” - порой необходимо проделать огромную аналитическую работу по выявлению и учету всевозможных факторов, влияющих на результат.

P.S. Вопрос в рубрику #вопросФинСов можно прислать в комментариях или на [email protected], а обсудить индивидуальную ситуацию - на консультациях.

{kind=link}

👍5🔥3😁1

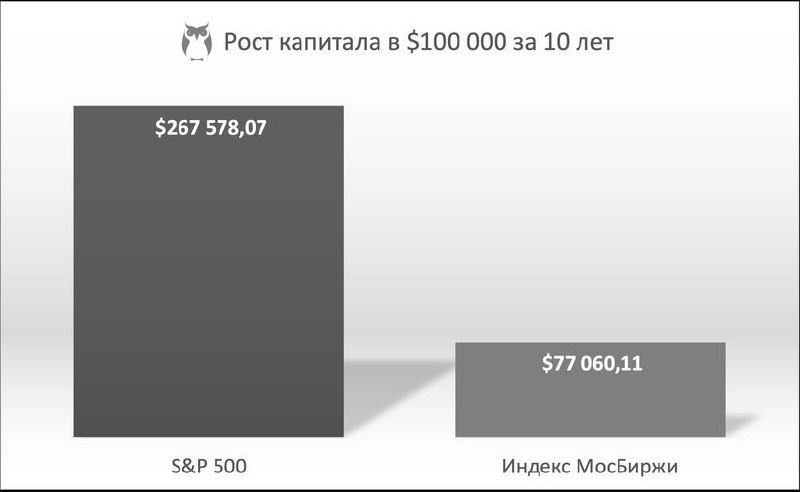

📉 Минус 61% в инвестициях из-за курса валют?

Bloomberg опубликовал прекрасную табличку “Мировые валюты по отношению к доллару США за последние 10 лет”.

За 10 лет рубль упал аж на 61,3%!

Меня настолько поразила эта цифра, что ради интереса я решила посчитать: сколько получил бы инвестор, вложив 10 лет назад условные 100 000$ в 2 Индекса: S&P 500 (самые крупные акции США) и МосБиржи (самые крупные акции России).

➕ 167,58% - доходность S&P 500 за 10 лет: с 1782,59 (на 2 января 2014 года) до 4769,82 (29 декабря 2023 года)

➕ 113,08% - доходность Индекса МосБиржи за 10 лет: с 1454,45 (на 6 января 2014 года) до 3099,11 (29 декабря 2023 года)

Курс доллара на 2-6 января 2014 года - 32,6587

Курс доллара на 29 декабря 2023 года - 90,3041

🧮 Расчет для S&P 500: вложенные 100 000$ через 10 лет превращаются в 267 578,07$

🧮 Расчет для Индекса МосБиржи: 100 000$ были конвертированы в рубли в январе 2014 года - получилось 3 265 870 руб. Они были вложены в Индекс МосБиржи и через 10 лет превратились в 6 958 843,81 руб. После чего были конвертированы обратно в доллары в декабре 2023 года. Результат - 77 060,11$.

❗️Итого вложения в S&P 500 за 10 лет оказались выгодней инвестиций в Индекс МосБиржи в 3,5 раза!

Ни на что не намекаю. Просто показываю. Красивое?

Bloomberg опубликовал прекрасную табличку “Мировые валюты по отношению к доллару США за последние 10 лет”.

За 10 лет рубль упал аж на 61,3%!

Меня настолько поразила эта цифра, что ради интереса я решила посчитать: сколько получил бы инвестор, вложив 10 лет назад условные 100 000$ в 2 Индекса: S&P 500 (самые крупные акции США) и МосБиржи (самые крупные акции России).

➕ 167,58% - доходность S&P 500 за 10 лет: с 1782,59 (на 2 января 2014 года) до 4769,82 (29 декабря 2023 года)

➕ 113,08% - доходность Индекса МосБиржи за 10 лет: с 1454,45 (на 6 января 2014 года) до 3099,11 (29 декабря 2023 года)

Курс доллара на 2-6 января 2014 года - 32,6587

Курс доллара на 29 декабря 2023 года - 90,3041

🧮 Расчет для S&P 500: вложенные 100 000$ через 10 лет превращаются в 267 578,07$

🧮 Расчет для Индекса МосБиржи: 100 000$ были конвертированы в рубли в январе 2014 года - получилось 3 265 870 руб. Они были вложены в Индекс МосБиржи и через 10 лет превратились в 6 958 843,81 руб. После чего были конвертированы обратно в доллары в декабре 2023 года. Результат - 77 060,11$.

❗️Итого вложения в S&P 500 за 10 лет оказались выгодней инвестиций в Индекс МосБиржи в 3,5 раза!

Ни на что не намекаю. Просто показываю. Красивое?

{kind=link}

👍8❤4🔥4🤯2🤔1

💳 Открытие зарубежных счетов

🔥 Новость плохая: Казахстан с 24 февраля прекратит выдачу ИНН по доверенности.

Именно в эту дату вступят в силу поправки к законодательству. После 24 февраля оформление ИИН будет возможно только при личном обращении в госорганы Казахстана.

Таким образом, с одной стороны, у нас останется вариант получения ИНН в генеральных консульствах республики Казахстан в Москве и Питере, о которых почему-то мало кто знает и еще меньше тех, кто говорит в открытом пространстве.

С другой стороны, бывалый народ сообщает, что в той же Москве это может занять пару-тройку месяцев.

Поэтому если есть желание получить ИНН Казахстана быстро и через посредников, чтобы потом без проблем открывать брокерские и страховые счета в этой стране – то лучше с этим поторопиться.

🔥 Новость хорошая: сейчас доступна возможность воспользоваться услугой под ключ “ИНН + карта Фридом Финанс” удаленно, по самому выгодному тарифу.

- Карта мультивалютная: доллары, евро, тенге, рубли.

- Можно пополнять из российских банков с автоматической конвертацией. Например, лично я пополняю через Цифра-банк и OZON.

- Карта принимается по всему миру и можно оплачивать любые покупки.

За подробностями по открытию карты Фридом Финанс обращайтесь в WhatsApp или на адрес [email protected].

🔥 Новость плохая: карты Фридом Финанс подходят исключительно для зарубежных покупок и оплат - внешнего SWIFT для граждан России у них сейчас нет.

🔥 Новость хорошая: есть возможность открыть зарубежные счета в других банках для решения самых разнообразных задач, включая перевод денег с помощью внешнего SWIFT.

Специально для этого на моем сайте появилась новая услуга - Помощь в подборе зарубежного счета.

- Изучила весь рынок.

- Сравнила все варианты.

- Задала миллион вопросов посредникам.

- Готова предоставить самые оптимальные предложения по соотношению цена/нужные опции.

В общем, надеюсь, что хорошие новости всё-таки перевешивают)

🔥 Новость плохая: Казахстан с 24 февраля прекратит выдачу ИНН по доверенности.

Именно в эту дату вступят в силу поправки к законодательству. После 24 февраля оформление ИИН будет возможно только при личном обращении в госорганы Казахстана.

Таким образом, с одной стороны, у нас останется вариант получения ИНН в генеральных консульствах республики Казахстан в Москве и Питере, о которых почему-то мало кто знает и еще меньше тех, кто говорит в открытом пространстве.

С другой стороны, бывалый народ сообщает, что в той же Москве это может занять пару-тройку месяцев.

Поэтому если есть желание получить ИНН Казахстана быстро и через посредников, чтобы потом без проблем открывать брокерские и страховые счета в этой стране – то лучше с этим поторопиться.

🔥 Новость хорошая: сейчас доступна возможность воспользоваться услугой под ключ “ИНН + карта Фридом Финанс” удаленно, по самому выгодному тарифу.

- Карта мультивалютная: доллары, евро, тенге, рубли.

- Можно пополнять из российских банков с автоматической конвертацией. Например, лично я пополняю через Цифра-банк и OZON.

- Карта принимается по всему миру и можно оплачивать любые покупки.

За подробностями по открытию карты Фридом Финанс обращайтесь в WhatsApp или на адрес [email protected].

🔥 Новость плохая: карты Фридом Финанс подходят исключительно для зарубежных покупок и оплат - внешнего SWIFT для граждан России у них сейчас нет.

🔥 Новость хорошая: есть возможность открыть зарубежные счета в других банках для решения самых разнообразных задач, включая перевод денег с помощью внешнего SWIFT.

Специально для этого на моем сайте появилась новая услуга - Помощь в подборе зарубежного счета.

- Изучила весь рынок.

- Сравнила все варианты.

- Задала миллион вопросов посредникам.

- Готова предоставить самые оптимальные предложения по соотношению цена/нужные опции.

В общем, надеюсь, что хорошие новости всё-таки перевешивают)

{kind=link}

👍13🔥2🤔1

🔥 Самые распространенные вопросы по зарубежным счетам

Признаться, выкладывая пару дней назад пост про подбор зарубежных счетов - я не ожидала такого ажиотажа! Почему-то предполагала, что у многих давно закрыт вопрос со счетами - мы, например, еще с лета прошлого года не раз эту тему продвигали, но… вижу, что у кого-то раньше не было такой потребности - появилась только сейчас, а кто-то открыл счет давно, но там изменились условия и теперь “ничего не работает”. В общем… по итогам общения за эти дни, хочу обратить внимание на три основных момента.

❗️ Каждая ситуация индивидуальна

Заметила, что многие в запросе сосредотачиваются только на главных вещах типа “нужен внешний SWIFT” или “нужна карта для путешествий”. Между тем, роль играют также сопутствующие факторы вроде:

- А планируется ли в путешествии бронировать машину? Потому что если да, то неименная карта не подойдет.

- А какого рода зачисления планируется получать на этот счет? Потому что если страна не входит в ЕАЭС или не участвует в автообмене - то список разрешенных валютных операций будет сильно ограничен.

Так что чем больше контекста будет учтено изначально, при подборе счета - тем меньше проблем будет в дальнейшем при его использовании. Именно поэтому при заказе услуги мы не сразу высылаем все варианты, а сначала подробно уточняем запрос. И, да, именно поэтому ничего не приходит автоматически сразу после оплаты - с каждым клиентом мы связываемся индивидуально.

❗️ Нет никаких гарантий

Во-первых, нет гарантий того, что нужные “опции” того или иного счета сработают в каждом конкретном случае.

Например, из недавнего. Есть банк, который везде официально сообщает, что для россиян у него работает только входящий SWIFT. По нашей практике по этому банку:

- один клиент получает входящий SWIFT;

- второму клиенту отказывают в получении входящего перевода три раза без объяснения причин;

- а третья клиентка вообще умудряется отправить исходящий SWIFT в зарубежную страховую компанию.

И вот, к сожалению, никак нельзя заранее узнать: сработает этот способ в конкретной ситуации или нет.

Во-вторых, нет гарантий того, что то, что работает сегодня, будет работать завтра.

Вот, например, свежая новость: лояльный к россиянам турецкий банк Denizbank начал проверять у клиентов вид на жительство. Скорее всего, по итогам этой проверки произойдет массовое закрытие счетов граждан России.

И, да, бывает жутко обидно потратить деньги и время, чтобы потом понять, что всё было напрасно… Но, к сожалению, это - сейчас наша реальность… Именно поэтому многие мои клиенты и коллеги открывают сразу по несколько зарубежных счетов “на всякий случай”.

❗️ Выбор ограничен

И, наконец, самое важное: возможности для открытия зарубежных счетов для россиян сейчас сильно ограничены. Если внимательно изучить весь “внутренний” рынок на эту тему, то получится следующая картина:

- у всех посредников “плюс-минус” один набор предложений - те же банки, только в профиль. В этом случае выбираем самый дешевый и эффективный вариант.

- есть отдельные предложения, но они, как правило, в ограниченном перечне и довольно высоки по стоимости открытия и обслуживания.

Так что в большинстве случаев выбор можно представить как: “выбираем среднее предложение за умеренные деньги или дополнительно платим за эксклюзивное”.

Хотя… есть еще один выход - получить ВНЖ другой страны. Тогда и список доступных счетов сильно увеличится, и большинство перечисленных выше проблем снимется. Собственно, рынок по ВНЖ я нынче тоже изучила. Рассказать? 🤔

А пока напоминаю:

- дедлайн по удаленному получению ИНН Казахстана - 20 февраля, то есть уже через 5 дней. Если нужно просто “ИНН + карта Фридом Финанс (неименная и без исходящего SWIFT)” - обращайтесь в WhatsApp или на адрес [email protected].

- более комплексная услуга Помощь в подборе зарубежного счета доступна на сайте. Я планирую работать в эти выходные, чтобы успеть обработать максимальное количество заявок до 20 февраля, поэтому welcome!

Признаться, выкладывая пару дней назад пост про подбор зарубежных счетов - я не ожидала такого ажиотажа! Почему-то предполагала, что у многих давно закрыт вопрос со счетами - мы, например, еще с лета прошлого года не раз эту тему продвигали, но… вижу, что у кого-то раньше не было такой потребности - появилась только сейчас, а кто-то открыл счет давно, но там изменились условия и теперь “ничего не работает”. В общем… по итогам общения за эти дни, хочу обратить внимание на три основных момента.

❗️ Каждая ситуация индивидуальна

Заметила, что многие в запросе сосредотачиваются только на главных вещах типа “нужен внешний SWIFT” или “нужна карта для путешествий”. Между тем, роль играют также сопутствующие факторы вроде:

- А планируется ли в путешествии бронировать машину? Потому что если да, то неименная карта не подойдет.

- А какого рода зачисления планируется получать на этот счет? Потому что если страна не входит в ЕАЭС или не участвует в автообмене - то список разрешенных валютных операций будет сильно ограничен.

Так что чем больше контекста будет учтено изначально, при подборе счета - тем меньше проблем будет в дальнейшем при его использовании. Именно поэтому при заказе услуги мы не сразу высылаем все варианты, а сначала подробно уточняем запрос. И, да, именно поэтому ничего не приходит автоматически сразу после оплаты - с каждым клиентом мы связываемся индивидуально.

❗️ Нет никаких гарантий

Во-первых, нет гарантий того, что нужные “опции” того или иного счета сработают в каждом конкретном случае.

Например, из недавнего. Есть банк, который везде официально сообщает, что для россиян у него работает только входящий SWIFT. По нашей практике по этому банку:

- один клиент получает входящий SWIFT;

- второму клиенту отказывают в получении входящего перевода три раза без объяснения причин;

- а третья клиентка вообще умудряется отправить исходящий SWIFT в зарубежную страховую компанию.

И вот, к сожалению, никак нельзя заранее узнать: сработает этот способ в конкретной ситуации или нет.

Во-вторых, нет гарантий того, что то, что работает сегодня, будет работать завтра.

Вот, например, свежая новость: лояльный к россиянам турецкий банк Denizbank начал проверять у клиентов вид на жительство. Скорее всего, по итогам этой проверки произойдет массовое закрытие счетов граждан России.

И, да, бывает жутко обидно потратить деньги и время, чтобы потом понять, что всё было напрасно… Но, к сожалению, это - сейчас наша реальность… Именно поэтому многие мои клиенты и коллеги открывают сразу по несколько зарубежных счетов “на всякий случай”.

❗️ Выбор ограничен

И, наконец, самое важное: возможности для открытия зарубежных счетов для россиян сейчас сильно ограничены. Если внимательно изучить весь “внутренний” рынок на эту тему, то получится следующая картина:

- у всех посредников “плюс-минус” один набор предложений - те же банки, только в профиль. В этом случае выбираем самый дешевый и эффективный вариант.

- есть отдельные предложения, но они, как правило, в ограниченном перечне и довольно высоки по стоимости открытия и обслуживания.

Так что в большинстве случаев выбор можно представить как: “выбираем среднее предложение за умеренные деньги или дополнительно платим за эксклюзивное”.

Хотя… есть еще один выход - получить ВНЖ другой страны. Тогда и список доступных счетов сильно увеличится, и большинство перечисленных выше проблем снимется. Собственно, рынок по ВНЖ я нынче тоже изучила. Рассказать? 🤔

А пока напоминаю:

- дедлайн по удаленному получению ИНН Казахстана - 20 февраля, то есть уже через 5 дней. Если нужно просто “ИНН + карта Фридом Финанс (неименная и без исходящего SWIFT)” - обращайтесь в WhatsApp или на адрес [email protected].

- более комплексная услуга Помощь в подборе зарубежного счета доступна на сайте. Я планирую работать в эти выходные, чтобы успеть обработать максимальное количество заявок до 20 февраля, поэтому welcome!

{kind=link}

👍6❤5🔥3

💬 ”Крупные банки ОАЭ из-за риска вторичных санкций ограничили работу с российскими клиентами — они начали закрывать счета компаниям и физлицам и отказываются от расчетов с Россией” Forbes

Очередное подтверждение тому, что если в планах - осуществлять зарубежные переводы на постоянной основе, то лучше завести два, а то и три счета.

Даже если нынешний кажется надежным.

Даже если всё устраивает по тарифам и условиям.

Даже если пока всё работает.

Как показывает опыт, это “пока” может закончиться в один момент…

Поэтому вывешу последнюю напоминалку по зарубежным счетам - и перейдем к другим темам, а то красиво расписанный на февраль контент-план смотрит на меня грустным взором и взывает к совести.

⚠️ Завтра - дедлайн по удаленному получению ИНН Казахстана. Да, ИНН удаленно можно получить до 24 февраля, но завтра - последний день приема заявок, иначе их не успеют обработать. Так что если нужно “ИНН + карта Фридом Финанс (неименная и без исходящего SWIFT)” - обращайтесь в WhatsApp или на адрес [email protected].

⚠️ Более комплексная услуга Помощь в подборе зарубежного счета так же доступна на сайте.

Очередное подтверждение тому, что если в планах - осуществлять зарубежные переводы на постоянной основе, то лучше завести два, а то и три счета.

Даже если нынешний кажется надежным.

Даже если всё устраивает по тарифам и условиям.

Даже если пока всё работает.

Как показывает опыт, это “пока” может закончиться в один момент…

Поэтому вывешу последнюю напоминалку по зарубежным счетам - и перейдем к другим темам, а то красиво расписанный на февраль контент-план смотрит на меня грустным взором и взывает к совести.

⚠️ Завтра - дедлайн по удаленному получению ИНН Казахстана. Да, ИНН удаленно можно получить до 24 февраля, но завтра - последний день приема заявок, иначе их не успеют обработать. Так что если нужно “ИНН + карта Фридом Финанс (неименная и без исходящего SWIFT)” - обращайтесь в WhatsApp или на адрес [email protected].

⚠️ Более комплексная услуга Помощь в подборе зарубежного счета так же доступна на сайте.

👍4🤔3❤1

⛔️ ЦБ РФ отозвал лицензию на осуществление банковских операций у Киви Банка.

ЦБ объяснил принятое решение тем, что Киви Банк нарушал федеральные законы, регулирующие банковскую деятельность, и требования законодательства в области противодействия легализации доходов, полученных преступным путем, и финансированию терроризма.

⛔️ После отзыва лицензии у Киви Банка платежная система Qiwi заблокировала вывод средств с кошельков.

Также заблокировано их пополнение из других банков.

⛔️ Страхование вкладов не распространяется на средства в Qiwi-кошельках.

Центробанк, отвечая на вопрос пользователя «ВКонтакте», считается ли Qiwi-кошелек вкладом, ответил: «Нет, средства на электронных кошельках не застрахованы по системе страхования вкладов».

Позже регулятор уточнил, что «требования по выплате таких средств будут удовлетворяться в ходе процедуры конкурсного производства или принудительной ликвидации банка за счет взыскания и реализации активов и иного имущества банка».

А вот если деньги лежали на вкладах в Киви Банке - то их начнут возвращать не позднее 6 марта, как сообщило Агентство по страхованию вкладов. Вкладчикам выплатят 100% средств, но не более 1,4 млн рублей.

⛔️ Платежная система CONTACT перестала работать.

Киви Банк осуществлял функции оператора платежной системы CONTACT. Системой CONTACT активно пользовались для переводов денег за границу. После ранее введенных санкций против “Юнистрима” по сути остался один оператор на рынке - “Золотая корона”.

P.S. Финансовый советник Елена Красавина, сдувая пыль с контент-плана: “Так, пора уже написать что-то помимо темы открытия зарубежных счетов и денежных переводов”.

Новостные ленты, ехидно пестря заголовками: “Неееет!”.

Финансовый советник Елена Красавина, обреченно вздыхая: “Ладно, сдаюсь. Контент-план начнем с понедельника… но это не точно…”

ЦБ объяснил принятое решение тем, что Киви Банк нарушал федеральные законы, регулирующие банковскую деятельность, и требования законодательства в области противодействия легализации доходов, полученных преступным путем, и финансированию терроризма.

⛔️ После отзыва лицензии у Киви Банка платежная система Qiwi заблокировала вывод средств с кошельков.

Также заблокировано их пополнение из других банков.

⛔️ Страхование вкладов не распространяется на средства в Qiwi-кошельках.

Центробанк, отвечая на вопрос пользователя «ВКонтакте», считается ли Qiwi-кошелек вкладом, ответил: «Нет, средства на электронных кошельках не застрахованы по системе страхования вкладов».

Позже регулятор уточнил, что «требования по выплате таких средств будут удовлетворяться в ходе процедуры конкурсного производства или принудительной ликвидации банка за счет взыскания и реализации активов и иного имущества банка».

А вот если деньги лежали на вкладах в Киви Банке - то их начнут возвращать не позднее 6 марта, как сообщило Агентство по страхованию вкладов. Вкладчикам выплатят 100% средств, но не более 1,4 млн рублей.

⛔️ Платежная система CONTACT перестала работать.

Киви Банк осуществлял функции оператора платежной системы CONTACT. Системой CONTACT активно пользовались для переводов денег за границу. После ранее введенных санкций против “Юнистрима” по сути остался один оператор на рынке - “Золотая корона”.

P.S. Финансовый советник Елена Красавина, сдувая пыль с контент-плана: “Так, пора уже написать что-то помимо темы открытия зарубежных счетов и денежных переводов”.

Новостные ленты, ехидно пестря заголовками: “Неееет!”.

Финансовый советник Елена Красавина, обреченно вздыхая: “Ладно, сдаюсь. Контент-план начнем с понедельника… но это не точно…”

{kind=link}

🤔4😢4👏3👍1😱1

На подходе пара событий, которые могут отразиться на определенных категориях инвесторов.

⚠️ Завтра в новый пакет санкций могут включить НКЦ

Санкции против НКЦ (Национальный клиринговый центр) могут напрямую повлиять на покупку и продажу валюты. Особенно это касается брокерских счетов. Именно поэтому если остались еще те храбрые инвесторы, которые хранят иностранные денежные знаки на счетах российских брокеров - лучше прямо сейчас как минимум вывести деньги в банк. А как максимум…

Пост про “Гарантированный доход в долларах” по-прежнему актуален.

⚠️ Власти готовят закон о штрафах за нарушение специальных мер из Указов президента

До сих пор в нашем законодательстве существует интересный парадокс:

- Есть отдельное валютное законодательство с подробно прописанной ответственностью за его нарушение.

- А есть серия Указов Президента с введенными запретами. Однако, штрафы по валютному законодательству к ним вроде как не применяются.

Вот и получается, например, что с точки зрения валютного законодательства резиденты могут выдавать валютные займы дружественным нерезидентам с последующей репатриацией, а с точки зрения антисанкционных Указов - нельзя. И что делать на практике? Следить за развитием событий, однозначно!

Пост про “Ответы на самые распространенные юридические вопросы” по-прежнему актуален.

⚠️ Завтра в новый пакет санкций могут включить НКЦ

Санкции против НКЦ (Национальный клиринговый центр) могут напрямую повлиять на покупку и продажу валюты. Особенно это касается брокерских счетов. Именно поэтому если остались еще те храбрые инвесторы, которые хранят иностранные денежные знаки на счетах российских брокеров - лучше прямо сейчас как минимум вывести деньги в банк. А как максимум…

Пост про “Гарантированный доход в долларах” по-прежнему актуален.

⚠️ Власти готовят закон о штрафах за нарушение специальных мер из Указов президента

До сих пор в нашем законодательстве существует интересный парадокс:

- Есть отдельное валютное законодательство с подробно прописанной ответственностью за его нарушение.

- А есть серия Указов Президента с введенными запретами. Однако, штрафы по валютному законодательству к ним вроде как не применяются.

Вот и получается, например, что с точки зрения валютного законодательства резиденты могут выдавать валютные займы дружественным нерезидентам с последующей репатриацией, а с точки зрения антисанкционных Указов - нельзя. И что делать на практике? Следить за развитием событий, однозначно!

Пост про “Ответы на самые распространенные юридические вопросы” по-прежнему актуален.

👍6🤔3🤯2

Продолжаем невеселую ленту новостей.

С одной стороны, недавние опасения о возможном введении санкций в отношении НКЦ (пока?) не оправдались.

С другой стороны, “прилетело” откуда не ждали: появились санкции против НСПК — Национальной системы платежных карт, которая занимается обслуживанием “Мир”.

❓Чем санкции против НСПК грозят гражданам России?

1️⃣ Отныне нельзя проводить оплату картами Мир - UnionPay за границей

2️⃣ Обычные карты UnionPay (без Мира) пока работают, но теперь под санкциями почти все банки, поэтому китайская платёжная система может в принципе свернуть сотрудничество.

3️⃣ Вероятно отключение карт Мир во всех странах (кроме разве что Белоруссии).

4️⃣ Казахстанский банк “Фридом Финанс” приостановил операции с картами “Мир” - отныне не получится сделать перевод с их использованием. Вероятно, этому же примеру вскоре последуют и другие банки “дружественных” стран.

5️⃣ Меж тем пресс-служба НСПК сообщает, что введенные санкции никак не повлияют на работу платежных сервисов в России. Соответственно, внутри страны эти карты будут продолжать использоваться.

📌 Комплексная услуга Помощь в подборе зарубежного счета становится всё более актуальной…

С одной стороны, недавние опасения о возможном введении санкций в отношении НКЦ (пока?) не оправдались.

С другой стороны, “прилетело” откуда не ждали: появились санкции против НСПК — Национальной системы платежных карт, которая занимается обслуживанием “Мир”.

❓Чем санкции против НСПК грозят гражданам России?

1️⃣ Отныне нельзя проводить оплату картами Мир - UnionPay за границей

2️⃣ Обычные карты UnionPay (без Мира) пока работают, но теперь под санкциями почти все банки, поэтому китайская платёжная система может в принципе свернуть сотрудничество.

3️⃣ Вероятно отключение карт Мир во всех странах (кроме разве что Белоруссии).

4️⃣ Казахстанский банк “Фридом Финанс” приостановил операции с картами “Мир” - отныне не получится сделать перевод с их использованием. Вероятно, этому же примеру вскоре последуют и другие банки “дружественных” стран.

5️⃣ Меж тем пресс-служба НСПК сообщает, что введенные санкции никак не повлияют на работу платежных сервисов в России. Соответственно, внутри страны эти карты будут продолжать использоваться.

📌 Комплексная услуга Помощь в подборе зарубежного счета становится всё более актуальной…

{kind=link}

🤔4😢4👍2

🔥 14 марта - день консультаций по льготной стоимости

В честь красивой даты - 29 февраля - решила назначить день консультаций по льготной стоимости! Последняя подобная акция была в июле, поэтому… редкий вид!

❓ Почему часть слотов уже забронирована?

Давным-давно, когда мы еще не вошли в век соцсетей, основным каналом связи со внешним миром была рассылка. Первое письмо я выпустила аж 7 ноября 2010 года, и архивы рассылки до сих пор можно найти в сети. Сейчас в нашу жизнь плотно вошел Telegram, но… в память о старых временах и в благодарность к подписчикам, которые со мной уже много лет, я каждый вторник сажусь - и пишу эксклюзивный Дайджест. Как понятно из названия, в него обычно попадает анонс с кратким описанием всех постов в Telegram, выпущенных за неделю.

Однако, просто писать анонс - было бы слишком скучно и просто! Поэтому я в каждом Дайджесте пишу что-то личное, которое отзывается в данный момент под настроение:

- про собаку с подозрением на онкологию;

- про секреты личного планирования;

- про рабочие будни и изнанку бизнеса финансового советника;

- про факапы;

- и про многое другое.

Плюс всегда придумываю интересные названия и подпись для этих Дайджестов - в зависимости от того, о чём пишу. В общем, получаются эдакие зарисовки, как своеобразный дневник по вторникам для незримых собеседников.

Бывает, что и какую-то эксклюзивную информацию предоставляю в Дайджестах раньше, чем в Telegram. Собственно, именно это произошло и с объявлением о дне льготных консультаций, благодаря чему у подписчиков было “право первой ночи”.

Если кто тоже хочет получать письмо каждый вторник - можно подписаться по этой ссылке.

❓ С какими вопросами можно прийти на консультацию?

Моя основная сфера деятельности - это защита капитала и решение вопросов на стыке финансов и юриспруденции. Соответственно, на консультации можно обсудить следующие темы:

✔️ Международное инвестирование в сложившихся условиях. Какие посредники еще работают, как можно решить вопрос с трансграничными переводами, какое влияние оказали санкции на жизнь простых инвесторов и т.д.

✔️ Стратегия инвестирования. Весь спектр вопросов по распределению капитала для достижения финансовых целей. К слову, бывало и такое, что на консультацию приносили уже существующий портфель на анализ. В принципе, общую оценку я дать смогу, но для более детального разбора лучше всё-таки воспользоваться отдельной услугой “Второе мнение”.

✔️ Защита капитала от всевозможных рисков. Банкротство посредника, санкции, развод, арест имущества и т.д.