🎄 Финансовая подготовка к Новому году

Магазины обновили витрины, в домах и квартирах потихоньку загораются лампочки на елках и распространяется запах мандаринов, службы доставки ощущают возрастающую нагрузку, а шкала настроения неуклонно поползла в сторону отметки: “Давайте уже все дела после праздников”.

И перед каждым серьезным специалистом в серьезной сфере встает серьезный такой вопрос: “А что делать с контентом в декабре?”:

- с одной стороны, вроде как и о серьезном говорить не хочется. Зачем “загружать” людей, когда в воздухе витает дух праздника?

- с другой стороны, писать из серии “лишь бы что-то написать” - тоже как-то совсем не серьезно.

Ну а поскольку защита финансов - тема куда уж серьезней - то и я, понятное дело, столкнулась ровно с той же проблемой.

Именно поэтому в последний месяц уходящего года я решила сделать серию постов с тегом #адвентФинСов.

В этой рубрике будет информация о важных финансовых моментах, на которые хорошо бы обратить внимание до Нового года:

✅ нововведения, которые непременно вступят в силу со следующего года, и к которым можно (и нужно) подготовиться;

✅ личный опыт - различные финансовые дела, которые я регулярно закрываю в это время;

✅ напоминания: о чем хорошо бы подумать и успеть сделать, не откладывая на первый понедельник первого числа нового года;

✅ и многое другое.

В общем, всем, кто хочет войти в следующий год с приведенными в порядок финансами - добро пожаловать в рубрику #адвентФинСов

Магазины обновили витрины, в домах и квартирах потихоньку загораются лампочки на елках и распространяется запах мандаринов, службы доставки ощущают возрастающую нагрузку, а шкала настроения неуклонно поползла в сторону отметки: “Давайте уже все дела после праздников”.

И перед каждым серьезным специалистом в серьезной сфере встает серьезный такой вопрос: “А что делать с контентом в декабре?”:

- с одной стороны, вроде как и о серьезном говорить не хочется. Зачем “загружать” людей, когда в воздухе витает дух праздника?

- с другой стороны, писать из серии “лишь бы что-то написать” - тоже как-то совсем не серьезно.

Ну а поскольку защита финансов - тема куда уж серьезней - то и я, понятное дело, столкнулась ровно с той же проблемой.

Именно поэтому в последний месяц уходящего года я решила сделать серию постов с тегом #адвентФинСов.

В этой рубрике будет информация о важных финансовых моментах, на которые хорошо бы обратить внимание до Нового года:

✅ нововведения, которые непременно вступят в силу со следующего года, и к которым можно (и нужно) подготовиться;

✅ личный опыт - различные финансовые дела, которые я регулярно закрываю в это время;

✅ напоминания: о чем хорошо бы подумать и успеть сделать, не откладывая на первый понедельник первого числа нового года;

✅ и многое другое.

В общем, всем, кто хочет войти в следующий год с приведенными в порядок финансами - добро пожаловать в рубрику #адвентФинСов

{kind=link}

❤5👍2🔥2😁1

🎄 Проверка кредитной истории

Предлагаю начать #адвентФинСов с самого простого действия - проверки своей кредитной истории.

Зачем проверять свою кредитную историю?

1️⃣ Контроль за финансовым состоянием

Проверка кредитной истории позволяет оценить финансовые возможности и узнать: как выглядят предыдущие займы и платежи, чтобы выявить проблемы и проанализировать свою кредитную нагрузку. Также можно узнать: какие факторы влияют на кредитный рейтинг. В дальнейшем это поможет принять решения, направленные на улучшение ситуации.

2️⃣ Отслеживание мошеннической деятельности

Даже если кредиты - совсем не ваша тема - сейчас распространено множество схем, при которых долг может внезапно образоваться даже у самых финансово-грамотных субъектов. Именно поэтому проверка своей кредитной истории позволяет выявить любую незаконную активность или несанкционированные запросы на кредит, что может указывать на попытку мошенничества.

3️⃣ Выявление ошибок

И, наконец, встречаются также случаи, которые вроде как и нельзя назвать мошенническими, но которые при этом могут снижать кредитный рейтинг добросовестного заемщика.

💬 Например, у меня лично была ситуация, когда много лет назад я купила машину с использованием кредита, потому что так получалось выгодней. К этому кредиту для упрощения оплаты также прилагалась кредитная карта. Понятное дело, что я после установленного минимального срока лично приехала в банк, погасила кредит за машину и, как мне казалось, закрыла этим все свои обязательства…ага, ключевое слово “казалось”… Как выяснилось в дальнейшем: неквалифицированный менеджер закрыл мне авто-кредит, но при этом оставил незакрытой кредитную карту, хотя я подписала все документы и карта при мне была уничтожена. В результате у меня образовался долг по обслуживанию карты, который удалось выявить только при проверке кредитной истории.

Сюда же можно отнести случаи, когда банки по тем или иным причинам не передают сведения о закрытых кредитах.

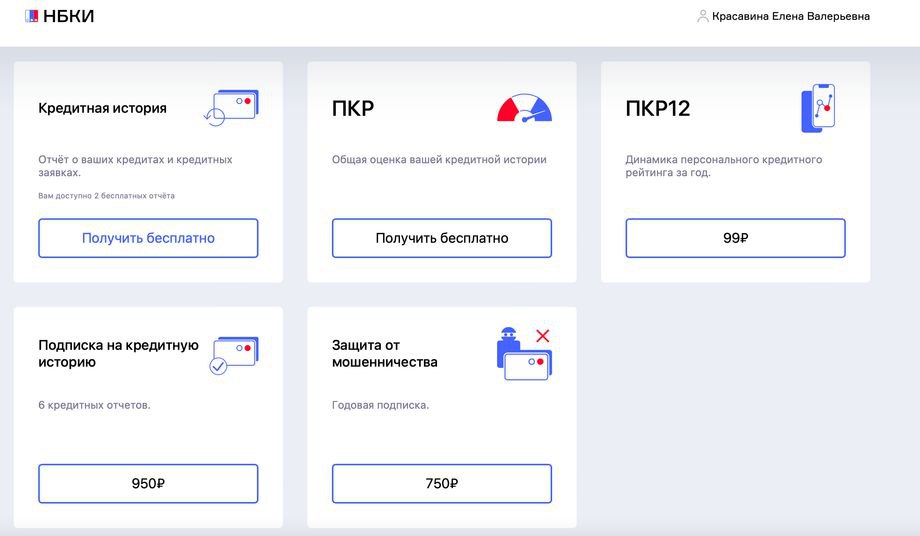

Как проверить свою кредитную историю?

✅ Переходим на сайт НБКИ

✅ Заходим в личный кабинет (можно через Госуслуги)

✅ Нажимаем Кредитная история - Получить бесплатно

✅ Читаем вместо сказки на ночь, параллельно проверяя: всё ли там указано верно и не нужны ли дополнительные действия

Предлагаю начать #адвентФинСов с самого простого действия - проверки своей кредитной истории.

Зачем проверять свою кредитную историю?

1️⃣ Контроль за финансовым состоянием

Проверка кредитной истории позволяет оценить финансовые возможности и узнать: как выглядят предыдущие займы и платежи, чтобы выявить проблемы и проанализировать свою кредитную нагрузку. Также можно узнать: какие факторы влияют на кредитный рейтинг. В дальнейшем это поможет принять решения, направленные на улучшение ситуации.

2️⃣ Отслеживание мошеннической деятельности

Даже если кредиты - совсем не ваша тема - сейчас распространено множество схем, при которых долг может внезапно образоваться даже у самых финансово-грамотных субъектов. Именно поэтому проверка своей кредитной истории позволяет выявить любую незаконную активность или несанкционированные запросы на кредит, что может указывать на попытку мошенничества.

3️⃣ Выявление ошибок

И, наконец, встречаются также случаи, которые вроде как и нельзя назвать мошенническими, но которые при этом могут снижать кредитный рейтинг добросовестного заемщика.

💬 Например, у меня лично была ситуация, когда много лет назад я купила машину с использованием кредита, потому что так получалось выгодней. К этому кредиту для упрощения оплаты также прилагалась кредитная карта. Понятное дело, что я после установленного минимального срока лично приехала в банк, погасила кредит за машину и, как мне казалось, закрыла этим все свои обязательства…ага, ключевое слово “казалось”… Как выяснилось в дальнейшем: неквалифицированный менеджер закрыл мне авто-кредит, но при этом оставил незакрытой кредитную карту, хотя я подписала все документы и карта при мне была уничтожена. В результате у меня образовался долг по обслуживанию карты, который удалось выявить только при проверке кредитной истории.

Сюда же можно отнести случаи, когда банки по тем или иным причинам не передают сведения о закрытых кредитах.

Как проверить свою кредитную историю?

✅ Переходим на сайт НБКИ

✅ Заходим в личный кабинет (можно через Госуслуги)

✅ Нажимаем Кредитная история - Получить бесплатно

✅ Читаем вместо сказки на ночь, параллельно проверяя: всё ли там указано верно и не нужны ли дополнительные действия

{kind=link}

👍12🔥2🤔1

У кого - выходные, а у кого - вполне себе рабочие #будниФинСов под знаком Конференции “Портфельные инвестиции для частных лиц”, которая закончилась вот буквально только что.

Ну, что сказать? Эта Конференция - уже 10-я, выступаю я на них регулярно, начиная с самой первой аж 5 лет назад, и… почему-то именно сегодня совершенно четко увидела 2 вещи:

1️⃣ Сильно вырос уровень подобных мероприятий

Раньше Конференция проходила только 1 день, и на ней было место довольно простым темам типа “Постановка финансовых целей” и “Финансовая независимость женщин”.

Сейчас же Конференция занимает аж 2 дня, условно делится на сессии “для частных инвесторов” и “для финансовых советников”, но по факту многие темы будут полезны и тем, и другим. Так, например, я хоть и являюсь финансовым советником, с удовольствием прослушала все выступления из первого дня. А во втором дне было много обсуждений, которые наверняка будут интересны частным инвесторам - например, все темы сессии “Защита и передача капитала по наследству”, в которой была в том числе и я.

2️⃣ Сильно вырос мой уровень профессионализма

Опять же, 5 лет назад я выступала с темой про изменения законодательства в бизнесе финансового советника. Сегодня же моя презентация была посвящена тому, как страховая оболочка может защитить капитал от 9 самых распространенных рисков:

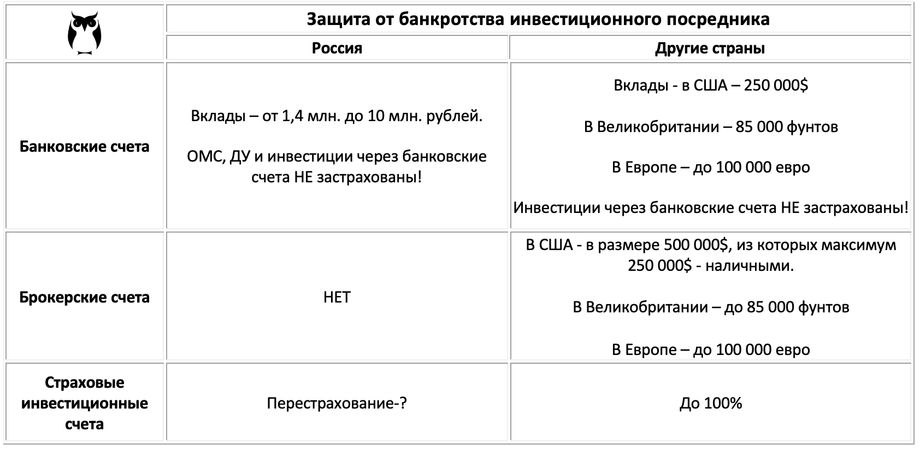

🛡 Банкротство посредника. Про новое законодательство в защите страховых счетов по аналогии с банковскими и про форму организации юридического лица за границей.

🛡 Падение фондового рынка. Увы, не было времени подробно рассказать про различные стратегии, в том числе с гарантированным доходом, но всё это есть и используется моими клиентами.

🛡 Высокое налогообложение. Особенности льготного законодательства на инвестиции через страховой полис с примерами и графиком расчета.

🛡 Санкции. Особенности договора страхования как дполнительная защита инвесторов.

🛡 Блокировка активов. Почему через полис россияне по-прежнему могут инвестировать в европейские активы.

🛡 Валютные риски. Активы внутри полиса в 8 валютах, переводы в криптовалюте и юанях.

🛡 Развод. Полис страхования не учитывается при разводе.

🛡 Арест. На полис страхования нельзя распространить арест имущества.

🛡 Нежелательные наследники. Три способа передачи имущества в обход наследников по Закону.

И, наконец, подробные расчеты по сравнению инвестирования через страховку с инвестированием через брокерский счет, включая все комиссии и налоги.

Можно сказать, что на составление презентации мне понадобилось 2 часа… и 15 лет практики, из которых последние 3 года были, пожалуй, самыми трудными, но и самыми стимулирующими к росту. И сейчас можно с уверенностью говорить, что страховой полис - это и правда тот инструмент, который прошел разведку боем и выстоял тогда, когда все остальные решения показали свою несостоятельность.

В общем, рынок финансовых услуг действительно сильно вырос за последние 5 лет вопреки (или благодаря?) всем бурям и невзгодам. И здорово, что подобные Конференции позволяют это увидеть, получить множество интересной информации и… зарядиться стимулом для новых свершений!

P.S. А для тех, кто всё пропустил - есть возможность совершенно бесплатно ознакомиться с презентациями участников Конференции.

Ну, что сказать? Эта Конференция - уже 10-я, выступаю я на них регулярно, начиная с самой первой аж 5 лет назад, и… почему-то именно сегодня совершенно четко увидела 2 вещи:

1️⃣ Сильно вырос уровень подобных мероприятий

Раньше Конференция проходила только 1 день, и на ней было место довольно простым темам типа “Постановка финансовых целей” и “Финансовая независимость женщин”.

Сейчас же Конференция занимает аж 2 дня, условно делится на сессии “для частных инвесторов” и “для финансовых советников”, но по факту многие темы будут полезны и тем, и другим. Так, например, я хоть и являюсь финансовым советником, с удовольствием прослушала все выступления из первого дня. А во втором дне было много обсуждений, которые наверняка будут интересны частным инвесторам - например, все темы сессии “Защита и передача капитала по наследству”, в которой была в том числе и я.

2️⃣ Сильно вырос мой уровень профессионализма

Опять же, 5 лет назад я выступала с темой про изменения законодательства в бизнесе финансового советника. Сегодня же моя презентация была посвящена тому, как страховая оболочка может защитить капитал от 9 самых распространенных рисков:

🛡 Банкротство посредника. Про новое законодательство в защите страховых счетов по аналогии с банковскими и про форму организации юридического лица за границей.

🛡 Падение фондового рынка. Увы, не было времени подробно рассказать про различные стратегии, в том числе с гарантированным доходом, но всё это есть и используется моими клиентами.

🛡 Высокое налогообложение. Особенности льготного законодательства на инвестиции через страховой полис с примерами и графиком расчета.

🛡 Санкции. Особенности договора страхования как дполнительная защита инвесторов.

🛡 Блокировка активов. Почему через полис россияне по-прежнему могут инвестировать в европейские активы.

🛡 Валютные риски. Активы внутри полиса в 8 валютах, переводы в криптовалюте и юанях.

🛡 Развод. Полис страхования не учитывается при разводе.

🛡 Арест. На полис страхования нельзя распространить арест имущества.

🛡 Нежелательные наследники. Три способа передачи имущества в обход наследников по Закону.

И, наконец, подробные расчеты по сравнению инвестирования через страховку с инвестированием через брокерский счет, включая все комиссии и налоги.

Можно сказать, что на составление презентации мне понадобилось 2 часа… и 15 лет практики, из которых последние 3 года были, пожалуй, самыми трудными, но и самыми стимулирующими к росту. И сейчас можно с уверенностью говорить, что страховой полис - это и правда тот инструмент, который прошел разведку боем и выстоял тогда, когда все остальные решения показали свою несостоятельность.

В общем, рынок финансовых услуг действительно сильно вырос за последние 5 лет вопреки (или благодаря?) всем бурям и невзгодам. И здорово, что подобные Конференции позволяют это увидеть, получить множество интересной информации и… зарядиться стимулом для новых свершений!

P.S. А для тех, кто всё пропустил - есть возможность совершенно бесплатно ознакомиться с презентациями участников Конференции.

{kind=link}

🔥7👍6❤3

🎄 Успеть до Нового года. Зарубежные счета.

Продолжив рубрику #адвентФинСов, сегодня предлагаю обратить внимание на тему зарубежных счетов. Для нас как-то привычно и понятно готовиться к новогодним праздникам, поэтому кажется, что впереди - еще 2/3 месяца, за которые можно успеть решить множество важных дел, попытавшись максимально закрыть те самые цели на год. Однако…

Однако хорошо бы помнить, что во многих странах принято отмечать Рождество 25 декабря. Соответственно, их “каникулы” в этом году начнутся за неделю до наших.

❗️Получается, что осталось ровно 2 рабочих недели, в течение которых можно:

1️⃣ ”Перетряхнуть” имеющиеся зарубежные счета

Если зарубежные счета уже есть, то хорошо бы уделить им отдельное время и внимание, чтобы на всякий случай еще раз проверить:

- Были ли поданы по ним уведомления об открытии?

- Была ли подана по ним отчетность о движении средств и активов?

- Нужно ли получить какие-то выписки и документы по счетам до рождественских каникул?

- Нужно ли уделить внимание инвестиционной стратегии?

- И вообще - всё ли было сделано и можно ли входить в новый год с чистой совестью?

2️⃣ Пополнить имеющиеся зарубежные счета

В декабре многие получают значимую часть прибыли в виде годового бонуса, дивидендов от бизнеса и иных выплат. Чтобы не про…гулять эти деньги полностью за время длинных праздников - хорошо бы сразу перевести их в буквальном смысле “куда подальше” для долгосрочных целей. Да и… не устаю повторять, что законодательство продолжает “закручивать гайки” (это я вам еще про нововведения не писала - исправлюсь!). Соответственно, с каждым днем переводы на заграничные счета всё больше усложняются и обрастают дополнительными документами и комиссиями.

3️⃣ Успеть открыть зарубежный счет и войти в новый год с готовыми инструментами для роста своего капитала

Напоминаю, что мы по-прежнему помогаем в открытии зарубежных страховых счетов, с помощью которых можно:

✔️ Завести аналог банковского вклада в долларах с гарантированной доходностью до 4,75% годовых;

✔️ Начать создавать капитал на долгосрочные цели (образование детей, собственная обеспеченная старость и т.д.) в валюте и с возможностью инвестировать в мировые фонды;

✔️ Получить аналог брокерского счета со всеми мировыми активами и в страховой оболочке, что даст защиту от всевозможных рисков и льготное налогообложение на прибыль. К слову, именно такому способу инвестирования было посвящено мое вчерашнее выступление на Конференции.

✔️ И… нет, пожалуй, аналог траста мы все-таки в этом году открыть уже не успеем, но запустить процесс - вполне!

Для открытия всех этих вариантов нужно лишь заполнить заявку в конце каждого предложения или напрямую написать на WhatsApp и [email protected]. Если остались вопросы - также можно писать по указанным контактам. Мы, в отличие от наших зарубежных партнеров, работаем практически без праздников и выходных, так что отреагируем в максимально быстрые сроки)

Продолжив рубрику #адвентФинСов, сегодня предлагаю обратить внимание на тему зарубежных счетов. Для нас как-то привычно и понятно готовиться к новогодним праздникам, поэтому кажется, что впереди - еще 2/3 месяца, за которые можно успеть решить множество важных дел, попытавшись максимально закрыть те самые цели на год. Однако…

Однако хорошо бы помнить, что во многих странах принято отмечать Рождество 25 декабря. Соответственно, их “каникулы” в этом году начнутся за неделю до наших.

❗️Получается, что осталось ровно 2 рабочих недели, в течение которых можно:

1️⃣ ”Перетряхнуть” имеющиеся зарубежные счета

Если зарубежные счета уже есть, то хорошо бы уделить им отдельное время и внимание, чтобы на всякий случай еще раз проверить:

- Были ли поданы по ним уведомления об открытии?

- Была ли подана по ним отчетность о движении средств и активов?

- Нужно ли получить какие-то выписки и документы по счетам до рождественских каникул?

- Нужно ли уделить внимание инвестиционной стратегии?

- И вообще - всё ли было сделано и можно ли входить в новый год с чистой совестью?

2️⃣ Пополнить имеющиеся зарубежные счета

В декабре многие получают значимую часть прибыли в виде годового бонуса, дивидендов от бизнеса и иных выплат. Чтобы не про…гулять эти деньги полностью за время длинных праздников - хорошо бы сразу перевести их в буквальном смысле “куда подальше” для долгосрочных целей. Да и… не устаю повторять, что законодательство продолжает “закручивать гайки” (это я вам еще про нововведения не писала - исправлюсь!). Соответственно, с каждым днем переводы на заграничные счета всё больше усложняются и обрастают дополнительными документами и комиссиями.

3️⃣ Успеть открыть зарубежный счет и войти в новый год с готовыми инструментами для роста своего капитала

Напоминаю, что мы по-прежнему помогаем в открытии зарубежных страховых счетов, с помощью которых можно:

✔️ Завести аналог банковского вклада в долларах с гарантированной доходностью до 4,75% годовых;

✔️ Начать создавать капитал на долгосрочные цели (образование детей, собственная обеспеченная старость и т.д.) в валюте и с возможностью инвестировать в мировые фонды;

✔️ Получить аналог брокерского счета со всеми мировыми активами и в страховой оболочке, что даст защиту от всевозможных рисков и льготное налогообложение на прибыль. К слову, именно такому способу инвестирования было посвящено мое вчерашнее выступление на Конференции.

✔️ И… нет, пожалуй, аналог траста мы все-таки в этом году открыть уже не успеем, но запустить процесс - вполне!

Для открытия всех этих вариантов нужно лишь заполнить заявку в конце каждого предложения или напрямую написать на WhatsApp и [email protected]. Если остались вопросы - также можно писать по указанным контактам. Мы, в отличие от наших зарубежных партнеров, работаем практически без праздников и выходных, так что отреагируем в максимально быстрые сроки)

{kind=link}

👍10🔥2🤔2❤1

🎄 Успеть до Нового года. Открытие ИИС.

Продолжим рубрику #адвентФинСов темой про индивидуальные инвестиционные счета (ИИС).

Сразу оговорюсь, что на сегодняшний день поправки окончательно не приняты: и сам Закон об ИИС проходит нужные стадии, и изменения в налоговое законодательство еще только готовятся. Именно поэтому нельзя со 100% уверенностью утверждать: как всё это будет работать в окончательном виде. Однако… основные моменты уже известны, поэтому напишу самый минимум информации - то, что действительно важно для частных инвесторов.

С 1 января 2024 года появится новый тип ИИС-3, у которого есть свои плюсы:

➕ ИИС-3 будет совмещать льготу по НДФЛ и освобождение от уплаты налога с дохода, то есть по сути представляет собой смесь ныне существующих ИИС типа А и ИИС типа Б

➕ Можно будет открыть до трех ИИС -3, но при этом не должно быть открытых ИИС “старых” типов

➕ Вносить средства на каждый открытый ИИС можно будет без ограничений (сейчас до 1 млн. рублей)

➕ Можно будет освободить от НДФЛ полученную прибыль в размере аж до 30 млн. рублей, что делает этот счёт привлекательным для большинства индивидуальных инвесторов.

и минусы:

➖ С 2024 по 2026 годы минимальный срок владения ИИС составит 5 лет, а затем будет увеличиваться ежегодно на год, пока не достигнет 10 лет (открытие ИИС в 2031 году)

➖ Нельзя будет выводить дивиденды и купоны на другие счета

➖ Инвестор сможет досрочно полностью или частично забрать со своего ИИС-3 денежные средства только в случае особой жизненной ситуации. На сегодняшний день - это оплата дорогостоящего лечения.

ИИС-3 придет на смену действующим ИИС типа А и Б. Соответственно, со следующего года уже нельзя будет открыть “старые” типы ИИС. Однако, старые типы ИИС вполне можно будет переоформить в новый ИИС-3. Поэтому…

💎Тем, у кого есть ИИС типа А, которому больше 3 лет

Самый лучший вариант на данный момент:

- Закрыть старый ИИС путем перевода бумаг на брокерский счет. В этом случае можно будет получить дополнительных налоговый вычет за трехлетнее владение.

- Обязательно (!!!) получить с брокера подтверждение, что ИИС закрыт. Есть реальные случаи, когда один ИИС закрыли позже, чем открыли новый. Налоговая отказалась осуществлять возврат, руководствуясь тем, что 2 одновременно открытых ИИС = нарушение законодательства.

- Открыть новый ИИС, пока не выбирая его тип, и подождать окончательных изменений в законодательство. В этом случае получится уменьшить срок владения, даже если потом будет выбран ИИС-3.

💎 Тем, у кого есть ИИС типа А, которому меньше 3 лет, или ИИС типа Б

Самое лучшее - подождать развития ситуации и принятия окончательных изменений в законодательство. А дальше, в зависимости от индивидуальной ситуации, принимать решение: остаться на ИИС по старым правилам или перейти на новый тип ИИС.

💎 Тем, у кого вообще нет ИИС

Открыть! Ну а что? Каши не просит, обязательного пополнения нет. Зато в следующем году будет больше вариантов: выбрать “старые” типы ИИС или новый ИИС-3. И даже если в результате будет выбран ИИС-3 - всё равно начнет идти срок, который, как мы помним, с каждым годом будет только увеличиваться.

Продолжим рубрику #адвентФинСов темой про индивидуальные инвестиционные счета (ИИС).

Сразу оговорюсь, что на сегодняшний день поправки окончательно не приняты: и сам Закон об ИИС проходит нужные стадии, и изменения в налоговое законодательство еще только готовятся. Именно поэтому нельзя со 100% уверенностью утверждать: как всё это будет работать в окончательном виде. Однако… основные моменты уже известны, поэтому напишу самый минимум информации - то, что действительно важно для частных инвесторов.

С 1 января 2024 года появится новый тип ИИС-3, у которого есть свои плюсы:

➕ ИИС-3 будет совмещать льготу по НДФЛ и освобождение от уплаты налога с дохода, то есть по сути представляет собой смесь ныне существующих ИИС типа А и ИИС типа Б

➕ Можно будет открыть до трех ИИС -3, но при этом не должно быть открытых ИИС “старых” типов

➕ Вносить средства на каждый открытый ИИС можно будет без ограничений (сейчас до 1 млн. рублей)

➕ Можно будет освободить от НДФЛ полученную прибыль в размере аж до 30 млн. рублей, что делает этот счёт привлекательным для большинства индивидуальных инвесторов.

и минусы:

➖ С 2024 по 2026 годы минимальный срок владения ИИС составит 5 лет, а затем будет увеличиваться ежегодно на год, пока не достигнет 10 лет (открытие ИИС в 2031 году)

➖ Нельзя будет выводить дивиденды и купоны на другие счета

➖ Инвестор сможет досрочно полностью или частично забрать со своего ИИС-3 денежные средства только в случае особой жизненной ситуации. На сегодняшний день - это оплата дорогостоящего лечения.

ИИС-3 придет на смену действующим ИИС типа А и Б. Соответственно, со следующего года уже нельзя будет открыть “старые” типы ИИС. Однако, старые типы ИИС вполне можно будет переоформить в новый ИИС-3. Поэтому…

💎Тем, у кого есть ИИС типа А, которому больше 3 лет

Самый лучший вариант на данный момент:

- Закрыть старый ИИС путем перевода бумаг на брокерский счет. В этом случае можно будет получить дополнительных налоговый вычет за трехлетнее владение.

- Обязательно (!!!) получить с брокера подтверждение, что ИИС закрыт. Есть реальные случаи, когда один ИИС закрыли позже, чем открыли новый. Налоговая отказалась осуществлять возврат, руководствуясь тем, что 2 одновременно открытых ИИС = нарушение законодательства.

- Открыть новый ИИС, пока не выбирая его тип, и подождать окончательных изменений в законодательство. В этом случае получится уменьшить срок владения, даже если потом будет выбран ИИС-3.

💎 Тем, у кого есть ИИС типа А, которому меньше 3 лет, или ИИС типа Б

Самое лучшее - подождать развития ситуации и принятия окончательных изменений в законодательство. А дальше, в зависимости от индивидуальной ситуации, принимать решение: остаться на ИИС по старым правилам или перейти на новый тип ИИС.

💎 Тем, у кого вообще нет ИИС

Открыть! Ну а что? Каши не просит, обязательного пополнения нет. Зато в следующем году будет больше вариантов: выбрать “старые” типы ИИС или новый ИИС-3. И даже если в результате будет выбран ИИС-3 - всё равно начнет идти срок, который, как мы помним, с каждым годом будет только увеличиваться.

{kind=link}

👍6❤4🤔1

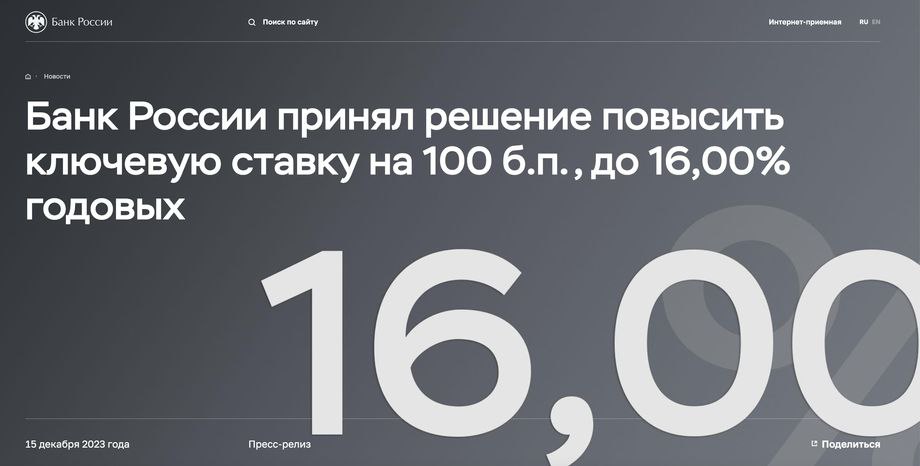

🔥 Банк России принял решение повысить ключевую ставку на 100 б.п., до 16,00% годовых (с 15%)

Выдержки из официального пресс-релиза:

- По итогам 2023 года годовая инфляция ожидается вблизи верхней границы прогнозного диапазона 7,0–7,5%.

- При этом рост ВВП в 2023 году, по оценке Банка России, сложится выше октябрьского прогноза и превысит 3%.

- Согласно прогнозу Банка России, c учетом проводимой денежно-кредитной политики годовая инфляция снизится до 4,0–4,5% в 2024 году и будет находиться вблизи 4% в дальнейшем.

- Вслед за ростом депозитных ставок увеличился приток средств населения в кредитные организации, в том числе за счет возврата части наличных денег на банковские счета. Одновременно продолжился переток средств с текущих счетов на срочные депозиты.

- Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 16 февраля 2024 года.

Не знаю, что вам еще сказать на эту тему из того, что раньше не говорила, так что просто напомню:

✔️ Курс доллара сегодня падал до 89,5. Сейчас - в районе 90,2. Покупать или нет?

✔️ Гарантированный доход в долларах: миф или реальность?

✔️ Ставки по кредитам (включая ипотеку) продолжат расти. Продолжат расти и ставки по банковским вкладам, но гораздо меньше… и не сразу…

✔️ Еще больше радуюсь льготному налогообложению при инвестировании через страховой полис - повышение ставки в этом случае имеет положительный эффект.

Выдержки из официального пресс-релиза:

- По итогам 2023 года годовая инфляция ожидается вблизи верхней границы прогнозного диапазона 7,0–7,5%.

- При этом рост ВВП в 2023 году, по оценке Банка России, сложится выше октябрьского прогноза и превысит 3%.

- Согласно прогнозу Банка России, c учетом проводимой денежно-кредитной политики годовая инфляция снизится до 4,0–4,5% в 2024 году и будет находиться вблизи 4% в дальнейшем.

- Вслед за ростом депозитных ставок увеличился приток средств населения в кредитные организации, в том числе за счет возврата части наличных денег на банковские счета. Одновременно продолжился переток средств с текущих счетов на срочные депозиты.

- Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 16 февраля 2024 года.

Не знаю, что вам еще сказать на эту тему из того, что раньше не говорила, так что просто напомню:

✔️ Курс доллара сегодня падал до 89,5. Сейчас - в районе 90,2. Покупать или нет?

✔️ Гарантированный доход в долларах: миф или реальность?

✔️ Ставки по кредитам (включая ипотеку) продолжат расти. Продолжат расти и ставки по банковским вкладам, но гораздо меньше… и не сразу…

✔️ Еще больше радуюсь льготному налогообложению при инвестировании через страховой полис - повышение ставки в этом случае имеет положительный эффект.

{kind=link}

👍5🤔2

🎄 Успеть до Нового года. Сообщить о ВНЖ.

Продолжим рубрику #адвентФинСов новым законодательством о гражданстве РФ на основании поправок к Федеральному закону от 28.04.2023 г. № 138-Ф3 и Приказа МВД от 20.09.2023 года № 689.

❓О чем конкретно необходимо сообщать?

Каждый гражданин РФ обязан задекларировать:

— факт приобретения гражданства или подданства иностранного государства;

— факт получения ВНЖ, подтверждающего право на постоянное проживание на территории иностранного государства;

— факт получения иного документа, подтверждающего право на постоянное проживание на территории иностранного государства.

Таким образом, уведомлять необходимо не только о получении иного гражданства или официального ВНЖ, но и о любом другом аналогичном документе. При этом, словосочетание “постоянное проживание” может толковаться расширительно: для одних официальных органов это - полгода, а для других - минимум год.

Отдельно акцентирую внимание на том, что обязанность эта возложена на каждого гражданина РФ, вне зависимости от того: сколько времени он находится в России.

Да, даже если большую часть времени живет за границей.

Да, даже если есть другое гражданство.

КАЖДЫЙ.

❓В какие сроки необходимо сообщить?

В течение 60 дней:

- Если получил, находясь в России, то уведомление надо подать в течение 60 дней с даты получения такого документа.

- Если получил, находясь за пределами России, то уведомление надо подать в течение 60 дней с даты первого въезда в Россию.

❓Какие последствия за нарушения?

Что будет, если подать уведомление с опозданием? Открываем статью 19.8.3 КоАП РФ:

- штраф в размере от 500 до 1 000 рублей

Что будет, если не подать уведомление вообще? Открываем статью 330.2 Уголовного кодекса РФ:

- штраф в размере до 200 тысяч рублей или в размере заработной платы или иного дохода за период до одного года

- обязательные работы на срок до 400 часов

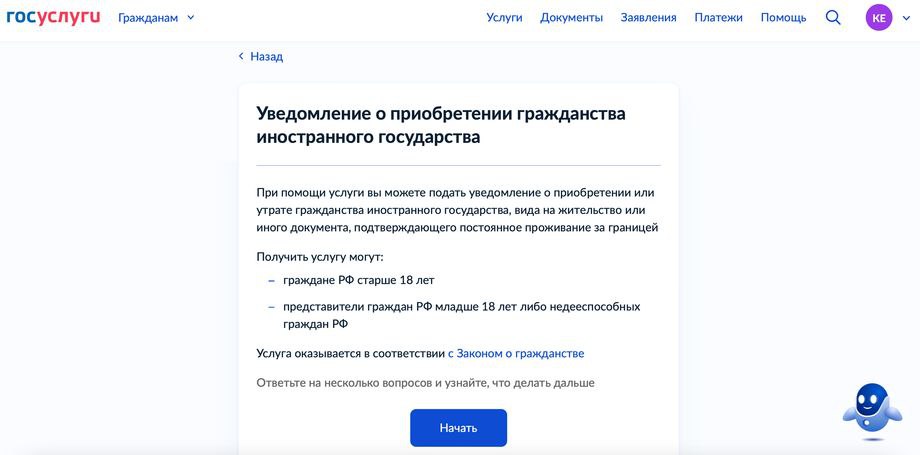

❓Как подать уведомление?

- самый простой способ: онлайн - через госуслуги (скрин 👇);

- на бумажном носителе — непосредственно в Главное управление по вопросам миграции МВД РФ или подразделение по вопросам миграции территориального органа МВД;

- через российское посольство или консульство при нахождении за границей. Правда, зачем нужен этот способ, если отсчет срока пойдет только при возвращении в Россию?.. Законодатель большой - ему видней!

В общем, дабы войти в Новый год с чистой законопослушной совестью - лучше на всякий случай проверить свои обязанности в этом вопросе и… да, лучше подать уведомление с запозданием и заплатить штраф 500 -1 000 рублей, чем не подать вовсе. Наказание во втором случае будет гораздо суровей!

Продолжим рубрику #адвентФинСов новым законодательством о гражданстве РФ на основании поправок к Федеральному закону от 28.04.2023 г. № 138-Ф3 и Приказа МВД от 20.09.2023 года № 689.

❓О чем конкретно необходимо сообщать?

Каждый гражданин РФ обязан задекларировать:

— факт приобретения гражданства или подданства иностранного государства;

— факт получения ВНЖ, подтверждающего право на постоянное проживание на территории иностранного государства;

— факт получения иного документа, подтверждающего право на постоянное проживание на территории иностранного государства.

Таким образом, уведомлять необходимо не только о получении иного гражданства или официального ВНЖ, но и о любом другом аналогичном документе. При этом, словосочетание “постоянное проживание” может толковаться расширительно: для одних официальных органов это - полгода, а для других - минимум год.

Отдельно акцентирую внимание на том, что обязанность эта возложена на каждого гражданина РФ, вне зависимости от того: сколько времени он находится в России.

Да, даже если большую часть времени живет за границей.

Да, даже если есть другое гражданство.

КАЖДЫЙ.

❓В какие сроки необходимо сообщить?

В течение 60 дней:

- Если получил, находясь в России, то уведомление надо подать в течение 60 дней с даты получения такого документа.

- Если получил, находясь за пределами России, то уведомление надо подать в течение 60 дней с даты первого въезда в Россию.

❓Какие последствия за нарушения?

Что будет, если подать уведомление с опозданием? Открываем статью 19.8.3 КоАП РФ:

- штраф в размере от 500 до 1 000 рублей

Что будет, если не подать уведомление вообще? Открываем статью 330.2 Уголовного кодекса РФ:

- штраф в размере до 200 тысяч рублей или в размере заработной платы или иного дохода за период до одного года

- обязательные работы на срок до 400 часов

❓Как подать уведомление?

- самый простой способ: онлайн - через госуслуги (скрин 👇);

- на бумажном носителе — непосредственно в Главное управление по вопросам миграции МВД РФ или подразделение по вопросам миграции территориального органа МВД;

- через российское посольство или консульство при нахождении за границей. Правда, зачем нужен этот способ, если отсчет срока пойдет только при возвращении в Россию?.. Законодатель большой - ему видней!

В общем, дабы войти в Новый год с чистой законопослушной совестью - лучше на всякий случай проверить свои обязанности в этом вопросе и… да, лучше подать уведомление с запозданием и заплатить штраф 500 -1 000 рублей, чем не подать вовсе. Наказание во втором случае будет гораздо суровей!

{kind=link}

👍5🤔3❤2🤯2

🎄 Успеть до Нового года. Разобраться с налогами.

Продолжим рубрику #адвентФинСов “перетряхиванием” своих налоговых обязательств.

1️⃣ Получить налоговый вычет за 2020 год

Осталась неделя, в течение которой еще можно получить возврат НДФЛ, уплаченных в далеком 2020 году. Увы, с 1 января карета превратится в тыкву, и вернуть деньги за “ностальгически-благополучный” год уже не получится.

За что можно вернуть налоги?

✅ Социальный налоговый вычет - каждая категория считается отдельно:

- Благотворительность - 13% от суммы, но не более 25% от годового дохода.

- Обучение детей, брата или сестры - по 6 500 рублей на каждого.

- Дорогостоящее лечение - 13% от всей суммы.

✅ Социальный налоговый вычет - в сумме за все эти категории максимум 15 600 рублей:

- Лечение, ДМС, анализы или покупка лекарств для себя, своих родителей, супруга, детей до 18 лет или до 24 лет, если учатся очно.

- Обучение (своё).

- Добровольное страхование и накопления на пенсию. Сюда входит добровольное пенсионное страхование, взносы на накопительную часть пенсии, негосударственное пенсионное страхование и добровольное страхование жизни. Можно получить вычет за себя, родителей, детей, супруга/супругу.

✅ Имущественный налоговый вычет:

- Покупка жилья - 13% от стоимости, но не более 260 000 рублей за все объекты.

- Проценты по ипотеке - 13% от уплаченных процентов, но не более 390 000 рублей в сумме за все годы.

✅ Инвестиционный налоговый вычет:

- ИИС типа А - до 52 000 рублей.

2️⃣ Проверить оплату налогов

Да-да, крайний срок оплаты сборов за владение крупным имуществом а-ля “заводы, газеты, пароходы” или “дачи, машины, квартиры” наступил на нас 2 декабря. И, да, не сомневаюсь, что вы про это помнили и все свои обязательства закрыли.

Но! Я вот, например, тоже этот аттракцион невиданной щедрости прошла заблаговременно и… каково же было мое удивление, когда, открыв тут личный кабинет в налоговой, я обнаружила в “положительном балансе” ровно сумму своих имущественных налогов! Это как? Я заплатила, но они почему-то не зачлись по указанному адресу? Значит ли это, что я теперь - должник, и на меня уже давно начисляются пени, а я и не в курсе?

Поэтому на всякий случай я отдельно запросила Справку об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов.

Ответ от налоговой пришел довольно быстро: “Не состоял, не привлекался, не должен”. Значит, все имущественные налоги оплачены, и можно выдохнуть. Переплата же, вероятней всего, связана с уплатой моих налогов по ИП - по итогам года разберусь.

Так что на всякий случай во избежание ошибок - лучше запросить указанную Справку (скрин 👇).

Продолжим рубрику #адвентФинСов “перетряхиванием” своих налоговых обязательств.

1️⃣ Получить налоговый вычет за 2020 год

Осталась неделя, в течение которой еще можно получить возврат НДФЛ, уплаченных в далеком 2020 году. Увы, с 1 января карета превратится в тыкву, и вернуть деньги за “ностальгически-благополучный” год уже не получится.

За что можно вернуть налоги?

✅ Социальный налоговый вычет - каждая категория считается отдельно:

- Благотворительность - 13% от суммы, но не более 25% от годового дохода.

- Обучение детей, брата или сестры - по 6 500 рублей на каждого.

- Дорогостоящее лечение - 13% от всей суммы.

✅ Социальный налоговый вычет - в сумме за все эти категории максимум 15 600 рублей:

- Лечение, ДМС, анализы или покупка лекарств для себя, своих родителей, супруга, детей до 18 лет или до 24 лет, если учатся очно.

- Обучение (своё).

- Добровольное страхование и накопления на пенсию. Сюда входит добровольное пенсионное страхование, взносы на накопительную часть пенсии, негосударственное пенсионное страхование и добровольное страхование жизни. Можно получить вычет за себя, родителей, детей, супруга/супругу.

✅ Имущественный налоговый вычет:

- Покупка жилья - 13% от стоимости, но не более 260 000 рублей за все объекты.

- Проценты по ипотеке - 13% от уплаченных процентов, но не более 390 000 рублей в сумме за все годы.

✅ Инвестиционный налоговый вычет:

- ИИС типа А - до 52 000 рублей.

2️⃣ Проверить оплату налогов

Да-да, крайний срок оплаты сборов за владение крупным имуществом а-ля “заводы, газеты, пароходы” или “дачи, машины, квартиры” наступил на нас 2 декабря. И, да, не сомневаюсь, что вы про это помнили и все свои обязательства закрыли.

Но! Я вот, например, тоже этот аттракцион невиданной щедрости прошла заблаговременно и… каково же было мое удивление, когда, открыв тут личный кабинет в налоговой, я обнаружила в “положительном балансе” ровно сумму своих имущественных налогов! Это как? Я заплатила, но они почему-то не зачлись по указанному адресу? Значит ли это, что я теперь - должник, и на меня уже давно начисляются пени, а я и не в курсе?

Поэтому на всякий случай я отдельно запросила Справку об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов.

Ответ от налоговой пришел довольно быстро: “Не состоял, не привлекался, не должен”. Значит, все имущественные налоги оплачены, и можно выдохнуть. Переплата же, вероятней всего, связана с уплатой моих налогов по ИП - по итогам года разберусь.

Так что на всякий случай во избежание ошибок - лучше запросить указанную Справку (скрин 👇).

{kind=link}

👍5🔥5❤1🤔1

Сложные финансовые темы в последнюю предпраздничную неделю уже воспринимаются с трудом - поэтому просто порадую вас хорошей новостью:

🔥 В Госдуме заявили о намерении принять закон о страховании ИИС в 2024 году (РБК)

Напомню, что я буквально в октябре сетовала на тему про “слитый” законопроект “О страховании инвестиций физических лиц на индивидуальных инвестиционных счетах”, который с 2017 года “гулял” по инстанциям и так и был отклонен Гос. Думой во втором чтении.

И вот… барабанная дробь! Есть шанс, что уже с июля средства на ИИС будут страховать на сумму в 1,4 млн. рублей по аналогии с банковскими вкладами!

В общем, дополнительный стимул успеть до конца года открыть ИИС по старым правилам, если кто ещё не.

P.S. По традиции табличка-напоминание о защите средств в разных странах - надеюсь летом следующего года собственноручно внести в неё положительные изменения.

🔥 В Госдуме заявили о намерении принять закон о страховании ИИС в 2024 году (РБК)

Напомню, что я буквально в октябре сетовала на тему про “слитый” законопроект “О страховании инвестиций физических лиц на индивидуальных инвестиционных счетах”, который с 2017 года “гулял” по инстанциям и так и был отклонен Гос. Думой во втором чтении.

И вот… барабанная дробь! Есть шанс, что уже с июля средства на ИИС будут страховать на сумму в 1,4 млн. рублей по аналогии с банковскими вкладами!

В общем, дополнительный стимул успеть до конца года открыть ИИС по старым правилам, если кто ещё не.

P.S. По традиции табличка-напоминание о защите средств в разных странах - надеюсь летом следующего года собственноручно внести в неё положительные изменения.

{kind=link}

👍4❤2🔥2

🎄 С наступающим Новым годом!

Чем привлекателен образ совы? Нет, не только тем, что “отличается умом и сообразительностью”, дает советы и ведет ночной образ жизни. Хотя, не спорю, всё это мне тоже вполне откликается - да еще до такой степени, что я много лет назад взяла ее образ на логотип. Однако…

Попалось мне как-то видео (ищется в очень плохом качестве по запросу “вестибулярный аппарат совы”), где мужчина натурально издевается над столь гордой птицей. Что он только с ней не делает! И крутит, и вертит, и поднимает, и даже (Гринпис, ау!) завязывает ей глаза и продолжает устраивать невольной жертве принудительную подготовку в космонавты. Но… Самое удивительное: голова совы при этом остается неподвижна! И птица с упорством продолжает смотреть в одну и ту же сторону, даже когда ее тело выписывает различные кульбиты!

Это видео - очень точное отражение того, что происходит в последние годы в нашей жизни. И крутит, и вертит, и глаза периодически пытаются завязать, да…

Однако, между тем, финансовые итоги года:

Индекс ММВБ - ➕44%

Индекс S&P 500 - ➕24%

И пусть всякие Кийосаки в очередной раз предсказывают крах - рынок всё так же будет каждый раз восстанавливаться и стремиться к новым вершинам.

Именно поэтому в этот последний день уходящего года хочется пожелать устойчивости. Как бы ни штормило “снаружи” и как бы вас не крутило, не вертело и не пыталось сбить - продолжайте держать фокус на том, что для вас важнее всего! И да пребудет с вами сила совы (и ее вестибулярный аппарат)!

С наступающим Новым годом!

Чем привлекателен образ совы? Нет, не только тем, что “отличается умом и сообразительностью”, дает советы и ведет ночной образ жизни. Хотя, не спорю, всё это мне тоже вполне откликается - да еще до такой степени, что я много лет назад взяла ее образ на логотип. Однако…

Попалось мне как-то видео (ищется в очень плохом качестве по запросу “вестибулярный аппарат совы”), где мужчина натурально издевается над столь гордой птицей. Что он только с ней не делает! И крутит, и вертит, и поднимает, и даже (Гринпис, ау!) завязывает ей глаза и продолжает устраивать невольной жертве принудительную подготовку в космонавты. Но… Самое удивительное: голова совы при этом остается неподвижна! И птица с упорством продолжает смотреть в одну и ту же сторону, даже когда ее тело выписывает различные кульбиты!

Это видео - очень точное отражение того, что происходит в последние годы в нашей жизни. И крутит, и вертит, и глаза периодически пытаются завязать, да…

Однако, между тем, финансовые итоги года:

Индекс ММВБ - ➕44%

Индекс S&P 500 - ➕24%

И пусть всякие Кийосаки в очередной раз предсказывают крах - рынок всё так же будет каждый раз восстанавливаться и стремиться к новым вершинам.

Именно поэтому в этот последний день уходящего года хочется пожелать устойчивости. Как бы ни штормило “снаружи” и как бы вас не крутило, не вертело и не пыталось сбить - продолжайте держать фокус на том, что для вас важнее всего! И да пребудет с вами сила совы (и ее вестибулярный аппарат)!

С наступающим Новым годом!

{kind=link}

❤26🔥4👍2😁1

📆 Календарь личных финансов на 2024 год

Весь декабрь мы расписывали: что надо успеть сделать в личных финансах до конца года. Логично, что открывать новый том-2024 лучше всего со своеобразной Шпаргалкой: что и когда необходимо сделать для своевременного ТО своих денег. Итак…

Дела в личных финансах с четко установленной датой:

⚠️ До 2 мая - подать декларацию 3-НДФЛ за 2023 год.

В ней отчитываемся по налогам, которые за нас не были уплачены налоговыми агентами - например, по доходам на зарубежных банковских и брокерских счетах (включая Interactive Brokers). Нет, налоги на доходы по зарубежным страховым счетам в эту категорию не входят - для них есть свои отдельные нормы (здесь и здесь).

⚠️ До 3 июня - подать отчетность по зарубежным счетам.

Напомню, что в прошлом году была чуть изменена форма подачи отчетности. Апгрейдом Инструкций по заполнению отчетов я займусь в феврале-марте, о чем сообщу отдельно.

⚠️ До 15 июля - уплатить налоги по декларации 3-НДФЛ.

Да-да, по той самой, которую подавали в первом пункте.

⚠️ До 2 декабря - 2 действия:

- уплатить налог на имущество физических лиц, земельныи и транспортныи налог;

- доплатить НДФЛ по ставке 15% по доходам свыше 5 млн рублеи за 2023 год.

Дела в личных финансах, которые можно сделать в любое время в течение года (но лучше всё-таки с ними не затягивать):

✔️ Подвести итоги по личному бюджету за 2023 год и провести ревизию своих доходов и расходов.

✔️ На основе предыдущего опыта поставить финансовые цели и расписать денежные планы на 2024 год.

✔️ ”Перетряхнуть” свои инвестиции, проанализировать доходность и провести ребалансировку.

Совсем скоро я начну публиковать данным по доходности всех стратегий и рассылать клиентам отчетность - надеюсь до конца января с этим управиться.

✔️ Определиться: переходить ли на новый тип ИИС или остаться со старым.

Особенно актуально тем, кто, как и я, открыл ИИС только в 2023 году.

✔️ Разобраться с новым законом о Долевом страховании жизни (который наконец приняли аккурат перед Новым годом) и оценить актуальность и нужность нового инструмента.

Это я, скорее, для себя пишу - однако, несомненно, выводами поделюсь. Вполне возможно, что ДСЖ может стать отечественным аналогом привычных нам зарубежных продуктов unit-linked.

✔️ Получить налоговые вычеты.

В отличие от подачи декларации и уплаты налогов, у которых есть четко-определенные даты, налоговые вычеты можно получить в любое время. Правда, необходимо помнить, что по определенным категориям вернуть деньги можно только за 3 предыдущих года.

К слову, с 1 января 2024 года в России вступил в силу закон об увеличении предельного размера социальных налоговых вычетов:

- Лимит вычета из налогооблагаемого дохода на лечение, покупку медикаментов и собственное обучение вырос со 120 до 150 тысяч рублей.

- Максимальный размер вычета на обучение ребенка вырос с 50 до 110 тысяч рублей.

Дела в личных финансах, которые “привязаны” к совершению определенных действий:

💎 Открытие/закрытие или изменение реквизитов зарубежных счетов.

Необходимо сообщить об этом в течение месяца в налоговую.

💎 Получение иного гражданства, ВНЖ или постоянного проживания на территории другой страны.

Необходимо сообщить об этом в течение 60 дней с момента получения документа при нахождении на территории России или в течение 60 дней с момента въезда в Россию.

К слову, из всего этого списка я уже сделала целых три пункта на январских праздниках: свела личный бюджет за предыдущий год, поставила цели на этот и “перетряхнула” свои инвестиции. А вы уже начали свой финансовый год или пока только приЦЕЛИваетесь?

В любом случае сохраняйте Шпаргалку себе и делитесь с близкими во имя Луны и финансового благополучия!

@Finkrasa

Весь декабрь мы расписывали: что надо успеть сделать в личных финансах до конца года. Логично, что открывать новый том-2024 лучше всего со своеобразной Шпаргалкой: что и когда необходимо сделать для своевременного ТО своих денег. Итак…

Дела в личных финансах с четко установленной датой:

⚠️ До 2 мая - подать декларацию 3-НДФЛ за 2023 год.

В ней отчитываемся по налогам, которые за нас не были уплачены налоговыми агентами - например, по доходам на зарубежных банковских и брокерских счетах (включая Interactive Brokers). Нет, налоги на доходы по зарубежным страховым счетам в эту категорию не входят - для них есть свои отдельные нормы (здесь и здесь).

⚠️ До 3 июня - подать отчетность по зарубежным счетам.

Напомню, что в прошлом году была чуть изменена форма подачи отчетности. Апгрейдом Инструкций по заполнению отчетов я займусь в феврале-марте, о чем сообщу отдельно.

⚠️ До 15 июля - уплатить налоги по декларации 3-НДФЛ.

Да-да, по той самой, которую подавали в первом пункте.

⚠️ До 2 декабря - 2 действия:

- уплатить налог на имущество физических лиц, земельныи и транспортныи налог;

- доплатить НДФЛ по ставке 15% по доходам свыше 5 млн рублеи за 2023 год.

Дела в личных финансах, которые можно сделать в любое время в течение года (но лучше всё-таки с ними не затягивать):

✔️ Подвести итоги по личному бюджету за 2023 год и провести ревизию своих доходов и расходов.

✔️ На основе предыдущего опыта поставить финансовые цели и расписать денежные планы на 2024 год.

✔️ ”Перетряхнуть” свои инвестиции, проанализировать доходность и провести ребалансировку.

Совсем скоро я начну публиковать данным по доходности всех стратегий и рассылать клиентам отчетность - надеюсь до конца января с этим управиться.

✔️ Определиться: переходить ли на новый тип ИИС или остаться со старым.

Особенно актуально тем, кто, как и я, открыл ИИС только в 2023 году.

✔️ Разобраться с новым законом о Долевом страховании жизни (который наконец приняли аккурат перед Новым годом) и оценить актуальность и нужность нового инструмента.

Это я, скорее, для себя пишу - однако, несомненно, выводами поделюсь. Вполне возможно, что ДСЖ может стать отечественным аналогом привычных нам зарубежных продуктов unit-linked.

✔️ Получить налоговые вычеты.

В отличие от подачи декларации и уплаты налогов, у которых есть четко-определенные даты, налоговые вычеты можно получить в любое время. Правда, необходимо помнить, что по определенным категориям вернуть деньги можно только за 3 предыдущих года.

К слову, с 1 января 2024 года в России вступил в силу закон об увеличении предельного размера социальных налоговых вычетов:

- Лимит вычета из налогооблагаемого дохода на лечение, покупку медикаментов и собственное обучение вырос со 120 до 150 тысяч рублей.

- Максимальный размер вычета на обучение ребенка вырос с 50 до 110 тысяч рублей.

Дела в личных финансах, которые “привязаны” к совершению определенных действий:

💎 Открытие/закрытие или изменение реквизитов зарубежных счетов.

Необходимо сообщить об этом в течение месяца в налоговую.

💎 Получение иного гражданства, ВНЖ или постоянного проживания на территории другой страны.

Необходимо сообщить об этом в течение 60 дней с момента получения документа при нахождении на территории России или в течение 60 дней с момента въезда в Россию.

К слову, из всего этого списка я уже сделала целых три пункта на январских праздниках: свела личный бюджет за предыдущий год, поставила цели на этот и “перетряхнула” свои инвестиции. А вы уже начали свой финансовый год или пока только приЦЕЛИваетесь?

В любом случае сохраняйте Шпаргалку себе и делитесь с близкими во имя Луны и финансового благополучия!

@Finkrasa

{kind=link}

👍17🔥5❤4

🔥 SEC разрешила запуск 11 спотовых биткоин-ETF

- А по-русски можно?

- Без проблем!

✔️ ”SEC” - Комиссия по ценным бумагам и биржам США.

✔️ ”Разрешила” - точнее, её вынудили к этому решению аж через суд. На самом деле, Комиссия считает биткоин “в первую очередь спекулятивным, нестабильным активом, который также используется для незаконной деятельности, включая программы-вымогатели, отмывание денег, уклонение от санкций, и финансирование терроризма”. Споры велись еще с 2008 года и дело дошло до апелляционного суда, который посчитал, что мнение - мнением, но законных причин для отказа - нет. В результате чего SEC пришлось одобрить все заявки на…

✔️ ”Запуск 11” - это значит, что появляются 11 новых фондов, которые станут доступны для покупки инвесторами. Cреди тех, кто их запускает - крупнейшие инвестфонды типа BlackRock Ark Investments/21Shares, Fidelity, Invesco и VanEck. Из-за сильной конкуренции за участников будущего рынка, некоторые эмитенты уже снизили размер предполагаемой комиссии. Они варьируются от 0,2% до 1,5%.

✔️ ”ETF” - exchange traded fund. По сути - публичный инвестиционный фонд, торгуемый на бирже. Обладает высокой ликвидностью (можно продать и купить в любой момент) и более низкими комиссиями по сравнению со взаимными фондами (аналог наших ПИФов). ETF может включать в себя акции компаний определенной страны или сектора экономики, всевозможные облигации и т.д.

✔️ ”Спотовый биткоин” - в данном случае выпускаемые ETF будут непосредственно владеть биткоином в качестве базового актива.

К слову, пока явно лидирует фонд ProShares Bitcoin Strategy ETF (BITO) с комиссией в 0,95% - на картинке👇 видна очень сильная разница в количестве привлеченных средств, но… посмотрим: как будут развиваться события дальше.

Какие последствия влечет за собой эта новость?

1️⃣ Биткоин по сути официально признали новым классом финансовых активов.

2️⃣ ETF на биткоин даст возможность инвестировать в данный актив крупным институциональным инвесторам, которым политика регулятора ранее не позволяла этого делать.

3️⃣ ETF на биткоин даст возможность и рядовым инвесторам “приобщиться” к миру криптовалют без открытия отдельного счета, плясок с бубнамии с криптокошельками и вот этого всего.

По сути, для покупки ETF необходимо иметь открытый счет в том же Interactive Brokers или страховой компании.

⚠️ Необходимо помнить, что биткоин - высоко-рисковый финансовый инструмент, который не обеспечен чем-либо. В результате решение вложить в него деньги (у меня так и не поворачивается язык назвать это “инвестированием”) необходимо принимать очень осторожно и только на основе анализа как собственной склонности к риску, так и всего портфеля в целом.

@Finkrasa

- А по-русски можно?

- Без проблем!

✔️ ”SEC” - Комиссия по ценным бумагам и биржам США.

✔️ ”Разрешила” - точнее, её вынудили к этому решению аж через суд. На самом деле, Комиссия считает биткоин “в первую очередь спекулятивным, нестабильным активом, который также используется для незаконной деятельности, включая программы-вымогатели, отмывание денег, уклонение от санкций, и финансирование терроризма”. Споры велись еще с 2008 года и дело дошло до апелляционного суда, который посчитал, что мнение - мнением, но законных причин для отказа - нет. В результате чего SEC пришлось одобрить все заявки на…

✔️ ”Запуск 11” - это значит, что появляются 11 новых фондов, которые станут доступны для покупки инвесторами. Cреди тех, кто их запускает - крупнейшие инвестфонды типа BlackRock Ark Investments/21Shares, Fidelity, Invesco и VanEck. Из-за сильной конкуренции за участников будущего рынка, некоторые эмитенты уже снизили размер предполагаемой комиссии. Они варьируются от 0,2% до 1,5%.

✔️ ”ETF” - exchange traded fund. По сути - публичный инвестиционный фонд, торгуемый на бирже. Обладает высокой ликвидностью (можно продать и купить в любой момент) и более низкими комиссиями по сравнению со взаимными фондами (аналог наших ПИФов). ETF может включать в себя акции компаний определенной страны или сектора экономики, всевозможные облигации и т.д.

✔️ ”Спотовый биткоин” - в данном случае выпускаемые ETF будут непосредственно владеть биткоином в качестве базового актива.

К слову, пока явно лидирует фонд ProShares Bitcoin Strategy ETF (BITO) с комиссией в 0,95% - на картинке👇 видна очень сильная разница в количестве привлеченных средств, но… посмотрим: как будут развиваться события дальше.

Какие последствия влечет за собой эта новость?

1️⃣ Биткоин по сути официально признали новым классом финансовых активов.

2️⃣ ETF на биткоин даст возможность инвестировать в данный актив крупным институциональным инвесторам, которым политика регулятора ранее не позволяла этого делать.

3️⃣ ETF на биткоин даст возможность и рядовым инвесторам “приобщиться” к миру криптовалют без открытия отдельного счета, плясок с бубнамии с криптокошельками и вот этого всего.

По сути, для покупки ETF необходимо иметь открытый счет в том же Interactive Brokers или страховой компании.

⚠️ Необходимо помнить, что биткоин - высоко-рисковый финансовый инструмент, который не обеспечен чем-либо. В результате решение вложить в него деньги (у меня так и не поворачивается язык назвать это “инвестированием”) необходимо принимать очень осторожно и только на основе анализа как собственной склонности к риску, так и всего портфеля в целом.

@Finkrasa

{kind=link}

👍12🔥2🤔2

🔥 Конфискация имущества за… слова?!

Вчера в Государственную Думу был внесен важный законопроект, который предусматривает конфискацию денег, ценностей и другого имущества у осужденных по политическим статьям:

🔨 о “фейках” про ВС РФ (статья 207.3 УК),

🔨 призывы к осуществлению экстремистской деятельности (статья 280 УК),

🔨 публичные призывы к осуществлению действий, направленных на нарушение целостности РФ (статья 280.1 УК),

🔨 повторная “дискредитация” ВС РФ (статья 280.3 УК),

🔨 публичные призывы к осуществлению деятельности, направленной против безопасности государства (статья 280.4 УК),

🔨 призывы к введению санкций в отношении РФ и её граждан (статья 284.2 УК),

🔨 оказание содействия в исполнении решений международных организаций, в которых РФ не участвует, или иностранных государственных органов (статья 284.3 УК)

🔨 “реабилитация нацизма” (статья 354.1 УК).

❗️Напоминаю, что на страховой полис не распространяется арест имущества, поскольку страховка имеет особый вид юридического договора, по которому страховщик (страховая компания) берет на себя обязательство выплатить страховую выплату при наступлении страхового случая за внесенную страхователем страховую премию. Получается, что в данном случае клиент выполнил свою часть сделки – внес определенную сумму, а страховая компания – взяла на себя обязательства, но пока еще их не выполнила. Таким образом, у инвестора нет как такового «счета» — есть только право требования, — потому и никакие санкции и аресты в данном случае не могут быть применены.

Причем в оболочку страхового полиса могут быть “завернуты” не только деньги и биржевые активы (полис ULIP), но и зарубежные неликвидные активы, включая КИК, недвижимость, яхты и другие материальные ценности (полис PPLI). Также полис может стать отличным аналогом валютного вклада с возможностью получения гарантированного дохода (полис Fixed Income).

При этом (продолжаем злоупотреблять специальными терминами) страховку можно оформить в формате Whole of Life (WOL). Его еще называют “Zero cash value” за то, что стоимость полиса является “нулевой”, то есть для налоговых других стран он - типичная рисковая страховка:

- в полис внесли страховой взнос;

- у застрахованного есть обязательство получить страховую выплату при наступлении страхового случая;

- а вот инвестиционного счета у него при этом нет! И потому он по сути равен “нулю”.

Соответственно, арестовать “ноль” - это фактически как “делить на ноль” - по сути своей действие совершенно бесполезное.

📌 Наиболее быстрые каналы связи - WhatsApp и [email protected]. Более развернуто и с обсуждением общей стратегии - в формате отдельной консультации.

Вчера в Государственную Думу был внесен важный законопроект, который предусматривает конфискацию денег, ценностей и другого имущества у осужденных по политическим статьям:

🔨 о “фейках” про ВС РФ (статья 207.3 УК),

🔨 призывы к осуществлению экстремистской деятельности (статья 280 УК),

🔨 публичные призывы к осуществлению действий, направленных на нарушение целостности РФ (статья 280.1 УК),

🔨 повторная “дискредитация” ВС РФ (статья 280.3 УК),

🔨 публичные призывы к осуществлению деятельности, направленной против безопасности государства (статья 280.4 УК),

🔨 призывы к введению санкций в отношении РФ и её граждан (статья 284.2 УК),

🔨 оказание содействия в исполнении решений международных организаций, в которых РФ не участвует, или иностранных государственных органов (статья 284.3 УК)

🔨 “реабилитация нацизма” (статья 354.1 УК).

❗️Напоминаю, что на страховой полис не распространяется арест имущества, поскольку страховка имеет особый вид юридического договора, по которому страховщик (страховая компания) берет на себя обязательство выплатить страховую выплату при наступлении страхового случая за внесенную страхователем страховую премию. Получается, что в данном случае клиент выполнил свою часть сделки – внес определенную сумму, а страховая компания – взяла на себя обязательства, но пока еще их не выполнила. Таким образом, у инвестора нет как такового «счета» — есть только право требования, — потому и никакие санкции и аресты в данном случае не могут быть применены.

Причем в оболочку страхового полиса могут быть “завернуты” не только деньги и биржевые активы (полис ULIP), но и зарубежные неликвидные активы, включая КИК, недвижимость, яхты и другие материальные ценности (полис PPLI). Также полис может стать отличным аналогом валютного вклада с возможностью получения гарантированного дохода (полис Fixed Income).

При этом (продолжаем злоупотреблять специальными терминами) страховку можно оформить в формате Whole of Life (WOL). Его еще называют “Zero cash value” за то, что стоимость полиса является “нулевой”, то есть для налоговых других стран он - типичная рисковая страховка:

- в полис внесли страховой взнос;

- у застрахованного есть обязательство получить страховую выплату при наступлении страхового случая;

- а вот инвестиционного счета у него при этом нет! И потому он по сути равен “нулю”.

Соответственно, арестовать “ноль” - это фактически как “делить на ноль” - по сути своей действие совершенно бесполезное.

📌 Наиболее быстрые каналы связи - WhatsApp и [email protected]. Более развернуто и с обсуждением общей стратегии - в формате отдельной консультации.

{kind=link}

🤔4🤯3😱2😢2👍1

📊 Итоги 2023г. Сравним с предсказаниями аналитиков?

Январь – традиционный месяц для анализа результатов за прошлый год и планирования своей инвестиционной стратегии на текущий.

Именно поэтому я выныриваю из подведения итогов по всем стратегиям и ближайшие как минимум 4 недели (но это не точно) буду со всех сторон освещать эту тему:

✅ анализируя итоги;

✅ гадая на финансовых прогнозах;

✅ сдувая пыль с портфелей;

✅ вновь скрещивая шпаги между сторонниками пассивного и активного инвестирования;

✅ дегустируя индивидуальные стратегии;

✅ напоминая про продукты с фиксированной доходностью;

✅ и, конечно же, искренне наслаждаясь разговорами о столь разнообразном мире инвестиций!

И начнем мы, понятное дело, с глобальных #итогиФинСов

Показываю. Красивое и традиционное - табличку из годового отчета J.P.Morgan 👇 Она как нельзя лучше демонстрирует доходность разных классов активов за прошедший год.

Однако, в этот раз чуть отойдем от традиций и впервые не просто поиграем в “классики” на разноцветной доске.

❓ Что, если сравнить итоговые данные за прошлый год с предсказаниями аналитиков из крупных компаний?

Для этого возьмем за основу прекрасную статью от FinEx, в которой собраны ожидания на 2023 год аж от 6 крупнейших мировых управляющий компаний, включая уже упомянутый J.P.Morgan, а также Vanguard, Morgan Stanley, Credit Suisse и т.д.

Итак… Что означает каждый “квадратик” и сошлись ли прогнозы с реальностью?

1️⃣ Large Cap (светло-зеленый) – наш хорошо-знакомый Индекс крупных компаний США - S&P 500. Лидер по доходности за прошлый год - аж 26,3%! Правда, эта прибыль связана с акциями 10 крупнейших компаний Америки, на которых совокупно пришлось примерно 90% общей доходности.

Предсказания аналитиков:

💬 “Базовый прогноз 0,3%”

💬 “Прогноз 2%”

💬 “Доходность рынка США на уровне от 4,7 до 6,7%”

2️⃣ DM Equity (серый) – Индекс MSCI EAFE, демонстрирующий доходность акций компаний аж 21 развитых стран за пределами США и Канады - плюс 18,9%.

Предсказания аналитиков:

💬 “Прогноз до 5%”

💬 “Развитых стран без США — 7,2—9,2%”

3️⃣ Small Cap (оранжевый) – акции малых компаний США, которые нынче сильно отстали от Большого Брата и показали плюс 16,9%.

4️⃣ High Yield (темно-голубой) – мировой рынок высоко-доходных облигаций. Инвесторов, которых искали в них спасения от всех бурей и катаклизмов, ожидал доход в плюс 14%.

Предсказания аналитиков:

💬“Высококачественные облигации покажут положительную долларовую доходность в 6—8%»

💬“Из-за снижения инфляции и завершения цикла ужесточения облигации выглядят перспективнее акций”

5️⃣ REIT’s (светло-голубой) – любители рынка недвижимости смогли получить доход в 11,4%.

6️⃣ EM Equity (сиреневый) – рынок акций развивающихся стран. Раньше я бы непременно добавила “включая Россию”, но… Сейчас солидную долю в расчетах занимают Китай, Индия, Тайвань, Корея и Бразилия, которые совместно с другими странами выросли на 10,3%.

Предсказания аналитиков:

💬 “Развивающиеся страны покажут лучшие результаты, чем США”

💬 ”Базовый прогноз 15,9%”

💬 “Прогноз 1%”

💬 “Развивающихся стран — 7—9%”

7️⃣ Fixed Income (синий) – рынок всех облигаций США (как государственных, так и корпоративных) показал скромный доход в 5,5%.

Предсказания аналитиков:

💬 “Инструменты с фиксированным доходом инвестиционного рейтинга опередят в доходности мировые акции (MSCI ACWI)”

💬 “Базовый прогноз 3,5%”

💬 “Доходность облигаций США составит от 4,1 до 5,1%”.

8️⃣ Cash (фиолетовый) – да не введет в заблуждение название «кэш». На самом деле - это государственные краткосрочные (до 3 месяцев) облигации США. 5,1% на фоне растущих ставок – вполне обоснованная доходность.

9️⃣ Commodity (темно-зеленый) – как понятно из названия, включает в себя различные товарные активы, общим количеством аж 23 вида. Среди них: газ, нефть, золото, серебро и даже кофе с сахаром! Можно сказать: единственный сектор, который нынче расстроил своим падением на 7,9%

Предсказания аналитиков:

💬 ”Нефть + 26%, медь - 12,4%, золото -8,2%”

⁉️Какие выводы можно сделать из этого сравнения?

Продолжение следует...

Январь – традиционный месяц для анализа результатов за прошлый год и планирования своей инвестиционной стратегии на текущий.

Именно поэтому я выныриваю из подведения итогов по всем стратегиям и ближайшие как минимум 4 недели (но это не точно) буду со всех сторон освещать эту тему:

✅ анализируя итоги;

✅ гадая на финансовых прогнозах;

✅ сдувая пыль с портфелей;

✅ вновь скрещивая шпаги между сторонниками пассивного и активного инвестирования;

✅ дегустируя индивидуальные стратегии;

✅ напоминая про продукты с фиксированной доходностью;

✅ и, конечно же, искренне наслаждаясь разговорами о столь разнообразном мире инвестиций!

И начнем мы, понятное дело, с глобальных #итогиФинСов

Показываю. Красивое и традиционное - табличку из годового отчета J.P.Morgan 👇 Она как нельзя лучше демонстрирует доходность разных классов активов за прошедший год.

Однако, в этот раз чуть отойдем от традиций и впервые не просто поиграем в “классики” на разноцветной доске.

❓ Что, если сравнить итоговые данные за прошлый год с предсказаниями аналитиков из крупных компаний?

Для этого возьмем за основу прекрасную статью от FinEx, в которой собраны ожидания на 2023 год аж от 6 крупнейших мировых управляющий компаний, включая уже упомянутый J.P.Morgan, а также Vanguard, Morgan Stanley, Credit Suisse и т.д.

Итак… Что означает каждый “квадратик” и сошлись ли прогнозы с реальностью?

1️⃣ Large Cap (светло-зеленый) – наш хорошо-знакомый Индекс крупных компаний США - S&P 500. Лидер по доходности за прошлый год - аж 26,3%! Правда, эта прибыль связана с акциями 10 крупнейших компаний Америки, на которых совокупно пришлось примерно 90% общей доходности.

Предсказания аналитиков:

💬 “Базовый прогноз 0,3%”

💬 “Прогноз 2%”

💬 “Доходность рынка США на уровне от 4,7 до 6,7%”

2️⃣ DM Equity (серый) – Индекс MSCI EAFE, демонстрирующий доходность акций компаний аж 21 развитых стран за пределами США и Канады - плюс 18,9%.

Предсказания аналитиков:

💬 “Прогноз до 5%”

💬 “Развитых стран без США — 7,2—9,2%”

3️⃣ Small Cap (оранжевый) – акции малых компаний США, которые нынче сильно отстали от Большого Брата и показали плюс 16,9%.

4️⃣ High Yield (темно-голубой) – мировой рынок высоко-доходных облигаций. Инвесторов, которых искали в них спасения от всех бурей и катаклизмов, ожидал доход в плюс 14%.

Предсказания аналитиков:

💬“Высококачественные облигации покажут положительную долларовую доходность в 6—8%»

💬“Из-за снижения инфляции и завершения цикла ужесточения облигации выглядят перспективнее акций”

5️⃣ REIT’s (светло-голубой) – любители рынка недвижимости смогли получить доход в 11,4%.

6️⃣ EM Equity (сиреневый) – рынок акций развивающихся стран. Раньше я бы непременно добавила “включая Россию”, но… Сейчас солидную долю в расчетах занимают Китай, Индия, Тайвань, Корея и Бразилия, которые совместно с другими странами выросли на 10,3%.

Предсказания аналитиков:

💬 “Развивающиеся страны покажут лучшие результаты, чем США”

💬 ”Базовый прогноз 15,9%”

💬 “Прогноз 1%”

💬 “Развивающихся стран — 7—9%”

7️⃣ Fixed Income (синий) – рынок всех облигаций США (как государственных, так и корпоративных) показал скромный доход в 5,5%.

Предсказания аналитиков:

💬 “Инструменты с фиксированным доходом инвестиционного рейтинга опередят в доходности мировые акции (MSCI ACWI)”

💬 “Базовый прогноз 3,5%”

💬 “Доходность облигаций США составит от 4,1 до 5,1%”.

8️⃣ Cash (фиолетовый) – да не введет в заблуждение название «кэш». На самом деле - это государственные краткосрочные (до 3 месяцев) облигации США. 5,1% на фоне растущих ставок – вполне обоснованная доходность.

9️⃣ Commodity (темно-зеленый) – как понятно из названия, включает в себя различные товарные активы, общим количеством аж 23 вида. Среди них: газ, нефть, золото, серебро и даже кофе с сахаром! Можно сказать: единственный сектор, который нынче расстроил своим падением на 7,9%

Предсказания аналитиков:

💬 ”Нефть + 26%, медь - 12,4%, золото -8,2%”

⁉️Какие выводы можно сделать из этого сравнения?

Продолжение следует...

{kind=link}

👍4🤔4🔥1

📊 Итоги 2023 г. Asset Allocation

Продолжаем #итогиФинСов. Напомню, что вчера мы обсуждали отчет от J.P.Morgan. Какие же выводы можно было сделать из той таблицы?

1️⃣ “Погадаем на кофейной гуще”

Да-да, глядя на предсказания аналитиков вспоминается анекдот: “Сыну начальника гидрометцентра исполнилось 32-35, на самом деле 28 лет, по ощущениям - 23 года. Местами - дочь.” Так и здесь. “Облигации в целом выглядят перспективнее акций” и Развивающиеся страны покажут лучшие результаты, чем США” - напрочь разбивается о плюс 26,3% от Индекса S&P 500.

Отдельно подчеркну, что речь идет не о какой-то там ОБС (”Одна Бабка Сказала”). Нет! Аналитические отделы крупнейших международных компаний! Умнейшие из умнейших и заслуженные из заслуженных! Но… Рынок в очередной раз показал, что делать любые прогнозы - гиблое дело! Он всё равно себя поведет непредсказуемо!

2️⃣ “И первые станут последними”

Интересен также тот факт, что Индекс товаров (темно-зеленый Commodity) в позапрошлом году был на первом месте по доходности. Однако… тех отчаянных, которые по итогам 2022 года решились бы “сделать ставку” на лидера - в 2022 году ждал бы очень неприятный сюрприз и последнее место в рейтинге! К слову, ровно та же самая ситуация была за 2021-2022 год с Индексом недвижимости (голубой REIT’s). И такие «ужимки и прыжки» возвращают наше внимание к…

3️⃣ Asset Allocation

Внимательный читатель прошлого поста наверняка отметил, что я обошла в описаниях тот самый квадратик с загадочной надписью «Asset Alloc.», белой нитью проходящий в центре всей таблицы.

Asset Allocation - совокупность ВСЕХ представленных активов, благодаря чему:

- Снижается инвестиционный риск

- Усредняется доходность и в результате получается «средняя температура по больнице»

4️⃣ Подобный портфель доступен каждому инвестору на международных рынках

Записываем рецепт портфеля J.P.Morgan:

25% - Large Cap и Fixed Income

15% - DM Equity

10% - Small Cap

5% - EM Equity, Cash, High Yield, Commodity и REIT’s

Однако… Можно попробовать изобрести собственный велосипед и собрать инвестиционный портфель под индивидуальные параметры: риск-профиль, срок, предпочтения в активах и т.д.

🔥 На сайте доступны типовые портфели для инвестирования на зарубежных рынках!

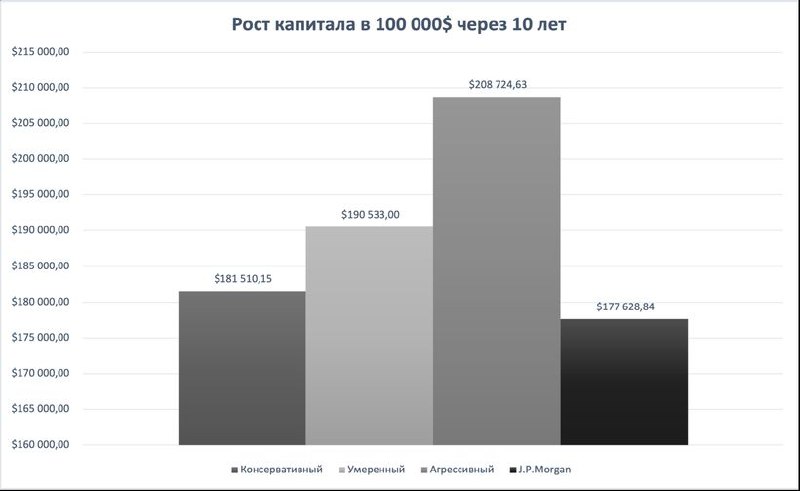

Ранее я вела статистику только для умеренного портфеля - сейчас появились ещё два: консервативный и агрессивный. К слову, мне всегда было интересно сравнить доходность своих портфелей с “классикой” от J.P.Morgan. И так было видно, что по результатам года в большинстве случаев мой умеренный портфель выигрывал, но… Раньше, как говорится, всё “руки не доходили посмотреть”. А в этом году я решила таки уступить своему любопытству - и… та-дам! Окончательно убедилась, что портфель от J.P.Morgan на 10-летнем сроке показывает результаты хуже всех трех портфелей! 👇 В общем, порадовалась, что уж там!

Ну и, напоследок…

5️⃣ “Все врут!”

Когда я сравнивала результаты портфеля от J.P.Morgan и своих портфелей, я обратила внимание, что на графике показаны данные за 2008-2023 годы. Однако общая доходность по всем активам в самом первом столбце таблицы указана за период с 2009 по 2023 годы. В результате инвестор вроде как может рассчитывать на средний доход в 8,1% ежегодно при вложениях в Asset Allocation.

НО! Если учесть 2008 год в расчетах, то за 16 лет Asset Allocation покажет уже более скромный результат - лишь 5,63% годовых.

А если взять только последние 10 лет, то Asset Allocation покажет 5,91% годовых.

Получается, что J.P.Morgan “на знамя” вынесли самый “красивый” период, когда итоговые показатели составляли максимальное значение!

Так что предлагаю точно так же сравнить результаты от J.P.Morgan с моими портфелями за тот же период 2009-2023 годы:

💎 Консервативный - 8,45% годовых

💎 Умеренный - 9,11% годовых

💎 Агрессивный - 9,95% годовых

💎 J.P.Morgan - 8,1% годовых

📌 Вывод: и в этом случае типовые портфели выигрывают, что и следовало доказать!

❓ Что делать тем, кого не устраивает получать от своих инвестиций “среднюю температуру по больнице”?

Продолжение на следующей неделе…

Продолжаем #итогиФинСов. Напомню, что вчера мы обсуждали отчет от J.P.Morgan. Какие же выводы можно было сделать из той таблицы?

1️⃣ “Погадаем на кофейной гуще”

Да-да, глядя на предсказания аналитиков вспоминается анекдот: “Сыну начальника гидрометцентра исполнилось 32-35, на самом деле 28 лет, по ощущениям - 23 года. Местами - дочь.” Так и здесь. “Облигации в целом выглядят перспективнее акций” и Развивающиеся страны покажут лучшие результаты, чем США” - напрочь разбивается о плюс 26,3% от Индекса S&P 500.

Отдельно подчеркну, что речь идет не о какой-то там ОБС (”Одна Бабка Сказала”). Нет! Аналитические отделы крупнейших международных компаний! Умнейшие из умнейших и заслуженные из заслуженных! Но… Рынок в очередной раз показал, что делать любые прогнозы - гиблое дело! Он всё равно себя поведет непредсказуемо!

2️⃣ “И первые станут последними”

Интересен также тот факт, что Индекс товаров (темно-зеленый Commodity) в позапрошлом году был на первом месте по доходности. Однако… тех отчаянных, которые по итогам 2022 года решились бы “сделать ставку” на лидера - в 2022 году ждал бы очень неприятный сюрприз и последнее место в рейтинге! К слову, ровно та же самая ситуация была за 2021-2022 год с Индексом недвижимости (голубой REIT’s). И такие «ужимки и прыжки» возвращают наше внимание к…

3️⃣ Asset Allocation

Внимательный читатель прошлого поста наверняка отметил, что я обошла в описаниях тот самый квадратик с загадочной надписью «Asset Alloc.», белой нитью проходящий в центре всей таблицы.

Asset Allocation - совокупность ВСЕХ представленных активов, благодаря чему:

- Снижается инвестиционный риск

- Усредняется доходность и в результате получается «средняя температура по больнице»

4️⃣ Подобный портфель доступен каждому инвестору на международных рынках

Записываем рецепт портфеля J.P.Morgan:

25% - Large Cap и Fixed Income

15% - DM Equity

10% - Small Cap

5% - EM Equity, Cash, High Yield, Commodity и REIT’s

Однако… Можно попробовать изобрести собственный велосипед и собрать инвестиционный портфель под индивидуальные параметры: риск-профиль, срок, предпочтения в активах и т.д.

🔥 На сайте доступны типовые портфели для инвестирования на зарубежных рынках!

Ранее я вела статистику только для умеренного портфеля - сейчас появились ещё два: консервативный и агрессивный. К слову, мне всегда было интересно сравнить доходность своих портфелей с “классикой” от J.P.Morgan. И так было видно, что по результатам года в большинстве случаев мой умеренный портфель выигрывал, но… Раньше, как говорится, всё “руки не доходили посмотреть”. А в этом году я решила таки уступить своему любопытству - и… та-дам! Окончательно убедилась, что портфель от J.P.Morgan на 10-летнем сроке показывает результаты хуже всех трех портфелей! 👇 В общем, порадовалась, что уж там!

Ну и, напоследок…

5️⃣ “Все врут!”