❓Доходность в прошлом = доходность в будущем?

Довольно часто клиенты приносят мне на анализ очередное “жутко привлекательное инвестиционное предложение” от банков, брокеров и прочих управляющих. Зачастую основной упор в подобных “непременно вложить деньги” делается на прекрасных показателях в прошлом. Причем, понятное дело, берется нужный период, в котором актив показал максимальную доходность.

В связи с этим хочу напомнить пост двухгодичной давности:

💬 “Я тут решила провести исследование и полезла ради интереса посмотреть: какой из ETF показал максимальную доходность с начала этого года.

И… Та-дам! Встречайте!

Breakwave Dry Bulk Shipping ETF (BDRY) +250,78% в долларах!

Круто? О, да! Я прямо вижу рекламу от управляющих:

«Breakwave Dry Bulk Shipping – единственный фонд фрахтовых фьючерсов, специализирующихся на сухих насыпных грузах. Срок исполнения – в среднем, три месяца, что позволяет нашим инвесторам быстро получать прибыль. Только с начала этого года мы заработали +250,78%!»

Красиво? Захотелось приобрести этот актив себе в портфель?

А теперь – сухие факты:

1. Фонд работает с марта 2018г., и его доходность за три года составляет всего 8,91%. Да-да, это означает, что все предыдущие годы на счетах инвесторов был глубокий «минус», и баснословные доходы этого года только-только перекрыли предыдущие падения.

2. Комиссия фонда – 3,76%. Читаем как: не важно, в минусе фонд или в плюсе – управляющие все равно получают свой внушительный процент от инвестиций.

3. Столь стремительный рост доходности был вызван известным форс-мажором, когда Суэцкий канал был заблокирован судном Ever Given. Соответственно, сотни кораблей буквально «застряли в пробке», из-за чего тарифы на фрахт резко выросли.

4. На сегодняшний день, более 60% фонда составляют наличные деньги.

А теперь? Хочется приобрети этот актив себе в портфель?”

Так вот. Сейчас специально пошла и проверила доходность данного фонда (скрин 👇)

- 15,92% - 2019 год

- 50,16% - 2020 год

+282,99% - 2021 год

- 68,84% - 2022 год

- 39,72% - с начала 2023 года

А теперь давайте представим: что было бы, если потенциальный инвестор не остался бы равнодушным к рекламируемой доходности за 2021 год, и с начала 2022 года вложил бы в данный актив условные 100 000?

- К концу 2022 года - осталось бы 31 160

- К концу октября 2023 года - осталось бы 18 783

Итого: минус 81 217 или - 81,2% за два неполных года!

📌 Выводы:

1️⃣ Прошлая доходность не гарантирует доходность в будущем.

2️⃣ Если предлагают вложить деньги в определенный актив, показывая красивую доходность за определенный период - необходимо запросить результаты за максимальный промежуток времени (лучше всего - лет 10). Скорее всего, на таком промежутке доходность будет значительно скромнее… если вообще будет…

3️⃣ Если на длительном промежутке времени доходность по-прежнему красивая - повод рассмотреть актив более дотошно. За 15 лет в профессии у меня накопилось уже маленькое кладбище “привлекательных инвестиционных предложений”, которые я отказалась “рекомендовать” своим клиентам после детального изучения всех документов. Думаю, не надо уточнять: почему “кладбище”?

4️⃣ Хорошо бы сравнить любое инвестиционное предложение со “средней температурой по больнице” в лице типового портфеля с показателями доходности аж за 15 лет! По сути, это - собрание всевозможных индексов.

- Предлагаемый актив показывает доходность ниже индекса? Зачем он тогда нужен?

- Предлагаемый актив показывает доходность выше индекса? См. предыдущий пункт.

К слову, обратите внимание, что на скрине упомянутый фонд на промежутке в 5 лет проигрывает индексу, что и требовалось доказать.

5️⃣ И, наконец, при любых разумных сомнениях лучше воспользоваться опцией звонок другу, чем потом потерять 81,2% от своего капитала.

Довольно часто клиенты приносят мне на анализ очередное “жутко привлекательное инвестиционное предложение” от банков, брокеров и прочих управляющих. Зачастую основной упор в подобных “непременно вложить деньги” делается на прекрасных показателях в прошлом. Причем, понятное дело, берется нужный период, в котором актив показал максимальную доходность.

В связи с этим хочу напомнить пост двухгодичной давности:

💬 “Я тут решила провести исследование и полезла ради интереса посмотреть: какой из ETF показал максимальную доходность с начала этого года.

И… Та-дам! Встречайте!

Breakwave Dry Bulk Shipping ETF (BDRY) +250,78% в долларах!

Круто? О, да! Я прямо вижу рекламу от управляющих:

«Breakwave Dry Bulk Shipping – единственный фонд фрахтовых фьючерсов, специализирующихся на сухих насыпных грузах. Срок исполнения – в среднем, три месяца, что позволяет нашим инвесторам быстро получать прибыль. Только с начала этого года мы заработали +250,78%!»

Красиво? Захотелось приобрести этот актив себе в портфель?

А теперь – сухие факты:

1. Фонд работает с марта 2018г., и его доходность за три года составляет всего 8,91%. Да-да, это означает, что все предыдущие годы на счетах инвесторов был глубокий «минус», и баснословные доходы этого года только-только перекрыли предыдущие падения.

2. Комиссия фонда – 3,76%. Читаем как: не важно, в минусе фонд или в плюсе – управляющие все равно получают свой внушительный процент от инвестиций.

3. Столь стремительный рост доходности был вызван известным форс-мажором, когда Суэцкий канал был заблокирован судном Ever Given. Соответственно, сотни кораблей буквально «застряли в пробке», из-за чего тарифы на фрахт резко выросли.

4. На сегодняшний день, более 60% фонда составляют наличные деньги.

А теперь? Хочется приобрети этот актив себе в портфель?”

Так вот. Сейчас специально пошла и проверила доходность данного фонда (скрин 👇)

- 15,92% - 2019 год

- 50,16% - 2020 год

+282,99% - 2021 год

- 68,84% - 2022 год

- 39,72% - с начала 2023 года

А теперь давайте представим: что было бы, если потенциальный инвестор не остался бы равнодушным к рекламируемой доходности за 2021 год, и с начала 2022 года вложил бы в данный актив условные 100 000?

- К концу 2022 года - осталось бы 31 160

- К концу октября 2023 года - осталось бы 18 783

Итого: минус 81 217 или - 81,2% за два неполных года!

📌 Выводы:

1️⃣ Прошлая доходность не гарантирует доходность в будущем.

2️⃣ Если предлагают вложить деньги в определенный актив, показывая красивую доходность за определенный период - необходимо запросить результаты за максимальный промежуток времени (лучше всего - лет 10). Скорее всего, на таком промежутке доходность будет значительно скромнее… если вообще будет…

3️⃣ Если на длительном промежутке времени доходность по-прежнему красивая - повод рассмотреть актив более дотошно. За 15 лет в профессии у меня накопилось уже маленькое кладбище “привлекательных инвестиционных предложений”, которые я отказалась “рекомендовать” своим клиентам после детального изучения всех документов. Думаю, не надо уточнять: почему “кладбище”?

4️⃣ Хорошо бы сравнить любое инвестиционное предложение со “средней температурой по больнице” в лице типового портфеля с показателями доходности аж за 15 лет! По сути, это - собрание всевозможных индексов.

- Предлагаемый актив показывает доходность ниже индекса? Зачем он тогда нужен?

- Предлагаемый актив показывает доходность выше индекса? См. предыдущий пункт.

К слову, обратите внимание, что на скрине упомянутый фонд на промежутке в 5 лет проигрывает индексу, что и требовалось доказать.

5️⃣ И, наконец, при любых разумных сомнениях лучше воспользоваться опцией звонок другу, чем потом потерять 81,2% от своего капитала.

{kind=link}

👍7🔥7❤2🤔1

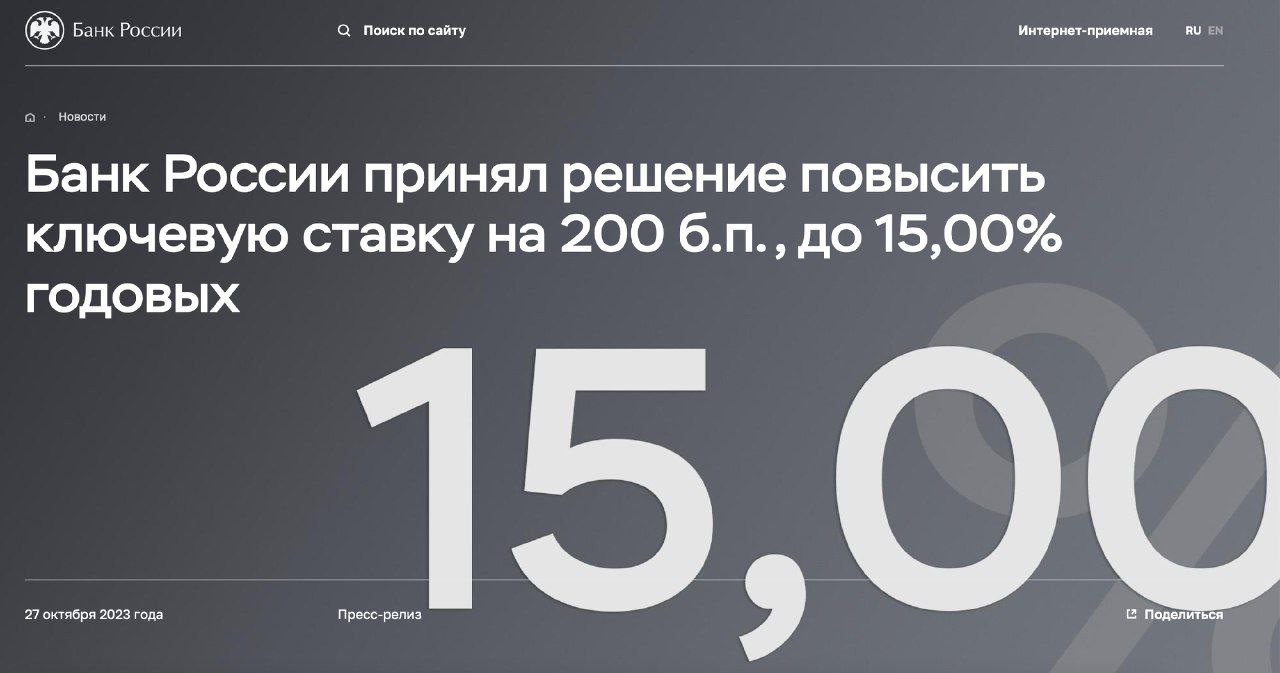

🔥 Банк России принял решение повысить ключевую ставку на 200 б.п., до 15,00% годовых (с 13%)

Выдержки из официального пресс-релиза:

- “Инфляционные ожидания населения сохраняются на повышенном уровне. Ценовые ожидания предприятий продолжили расти, достигнув исторически высоких значений.

- Высокими остаются темпы роста кредитования.

- Проводимая Банком России денежно-кредитная политика создаст условия для возвращения экономики на траекторию сбалансированного роста. В базовом сценарии Банк России прогнозирует, что темп прироста ВВП составит 2,2–2,7% в 2023 году, 0,5–1,5%в 2024 году, 1,0–2,0% в 2025 году и 1,5–2,5% в 2026 году.

- Согласно обновленному прогнозу Банка России, по итогам 2023 года годовая инфляция сложится в диапазоне 7,0–7,5%. С учетом проводимой денежно-кредитной политики годовая инфляция снизится до 4,0–4,5% в 2024 году и будет находиться вблизи 4% в дальнейшем.

- В случае дополнительного расширения бюджетного дефицита проинфляционные риски вновь возрастут, и может потребоваться более жесткая денежно-кредитная политика для возвращения инфляции к цели в 2024 году и ее поддержания вблизи 4% в дальнейшем.”

Не знаю, что вам еще сказать на эту тему из того, что раньше не говорила, так что просто напомню:

✔️ Курс доллара сегодня падал до 92,64. Сейчас - в районе 93,6. Покупать или нет?

✔️ Ставки по кредитам (включая ипотеку) продолжат расти. Продолжат расти и ставки по банковским вкладам, но гораздо меньше… и не сразу…

✔️ Еще больше радуюсь льготному налогообложению при инвестировании через страховой полис - повышение ставки в этом случае имеет положительный эффект.

Выдержки из официального пресс-релиза:

- “Инфляционные ожидания населения сохраняются на повышенном уровне. Ценовые ожидания предприятий продолжили расти, достигнув исторически высоких значений.

- Высокими остаются темпы роста кредитования.

- Проводимая Банком России денежно-кредитная политика создаст условия для возвращения экономики на траекторию сбалансированного роста. В базовом сценарии Банк России прогнозирует, что темп прироста ВВП составит 2,2–2,7% в 2023 году, 0,5–1,5%в 2024 году, 1,0–2,0% в 2025 году и 1,5–2,5% в 2026 году.

- Согласно обновленному прогнозу Банка России, по итогам 2023 года годовая инфляция сложится в диапазоне 7,0–7,5%. С учетом проводимой денежно-кредитной политики годовая инфляция снизится до 4,0–4,5% в 2024 году и будет находиться вблизи 4% в дальнейшем.

- В случае дополнительного расширения бюджетного дефицита проинфляционные риски вновь возрастут, и может потребоваться более жесткая денежно-кредитная политика для возвращения инфляции к цели в 2024 году и ее поддержания вблизи 4% в дальнейшем.”

Не знаю, что вам еще сказать на эту тему из того, что раньше не говорила, так что просто напомню:

✔️ Курс доллара сегодня падал до 92,64. Сейчас - в районе 93,6. Покупать или нет?

✔️ Ставки по кредитам (включая ипотеку) продолжат расти. Продолжат расти и ставки по банковским вкладам, но гораздо меньше… и не сразу…

✔️ Еще больше радуюсь льготному налогообложению при инвестировании через страховой полис - повышение ставки в этом случае имеет положительный эффект.

{kind=link}

👍6🤔2

📅 Конференция «Личное финансовое планирование. Движение к результату»

Рада пригласить на Конференцию по личному финансовому планированию, которая пройдет в очном (Москва) и онлайн форматах 11 ноября (суббота).

К сожалению, опросы показывают, что финансовый план (при всей его эффективности) не так уж популярен. В России только около 12% семей ведут учет доходов и расходов, а уж долгосрочный финансовый план и подавно есть лишь у нескольких процентов наших сограждан.

С чем связано подобное пренебрежительное отношение?

- Кто-то недооценивает роль и назначение личного планирования;

- Кто-то считает, что план, в принципе, дело хорошее, но… не в его случае, да-да;

- А кто-то вообще даже не слышал: что это за фрукт такой и с чем его едят.

💎 Именно поэтому будущая конференция - хоть и третья по счёту, но кардинально отличается от предыдущих тем, что 2/3 эфира будет посвящено разбору реальных кейсов и ситуаций:

- Как защититься от валютного риска и исполнить мечты при любом курсе доллара?

- Как спланировать творческий отпуск после выгорания?

- Как защитить капитал на непредвиденные случаи?

- Как составить портфель под несколько целей?

- Как не растерять ресурсы и мотивацию при реализации плана?

💎 И, конечно же, моё выступление также будет практически полезным:

- Как переехать в страну мечты и жить там с комфортом?

🛠 Технические моменты. Мероприятие пройдёт 11 ноября в гостинице «Альфа Измайлово» по адресу г. Москва, Измайловское шоссе, д.71, к.А.

☕️ Со всеми, кто доедет - сможем пообщаться лично за чашечкой кофе)

Для тех, кто не сможет присутствовать лично, организаторы сделают качественную онлайн-трансляцию.

Все презентации и видео-материалы Конференции будут доступны каждому участнику вне зависимости от формата.

Подробная программа и билеты по льготной стоимости - по ссылке

Рада пригласить на Конференцию по личному финансовому планированию, которая пройдет в очном (Москва) и онлайн форматах 11 ноября (суббота).

К сожалению, опросы показывают, что финансовый план (при всей его эффективности) не так уж популярен. В России только около 12% семей ведут учет доходов и расходов, а уж долгосрочный финансовый план и подавно есть лишь у нескольких процентов наших сограждан.

С чем связано подобное пренебрежительное отношение?

- Кто-то недооценивает роль и назначение личного планирования;

- Кто-то считает, что план, в принципе, дело хорошее, но… не в его случае, да-да;

- А кто-то вообще даже не слышал: что это за фрукт такой и с чем его едят.

💎 Именно поэтому будущая конференция - хоть и третья по счёту, но кардинально отличается от предыдущих тем, что 2/3 эфира будет посвящено разбору реальных кейсов и ситуаций:

- Как защититься от валютного риска и исполнить мечты при любом курсе доллара?

- Как спланировать творческий отпуск после выгорания?

- Как защитить капитал на непредвиденные случаи?

- Как составить портфель под несколько целей?

- Как не растерять ресурсы и мотивацию при реализации плана?

💎 И, конечно же, моё выступление также будет практически полезным:

- Как переехать в страну мечты и жить там с комфортом?

🛠 Технические моменты. Мероприятие пройдёт 11 ноября в гостинице «Альфа Измайлово» по адресу г. Москва, Измайловское шоссе, д.71, к.А.

☕️ Со всеми, кто доедет - сможем пообщаться лично за чашечкой кофе)

Для тех, кто не сможет присутствовать лично, организаторы сделают качественную онлайн-трансляцию.

Все презентации и видео-материалы Конференции будут доступны каждому участнику вне зависимости от формата.

Подробная программа и билеты по льготной стоимости - по ссылке

{kind=link}

👍7❤4🔥2

💎 Гарантированный доход в долларах: миф или реальность

В последнее время на консультациях довольно часто спрашивают: “А что посоветуете из вариантов инвестиций в России, чтобы получить гарантированный доход, привязанный к доллару?”

Если честно, то для меня эта фраза звучит как старый анекдот: “Дешево. Быстро. Качественно. Выберите только 2 варианта”.

✅ В России и гарантированный доход - ок.

Привет, банковские депозиты в рублях!

✅ В России и привязанный к доллару - ок.

Можно держать наличную валюту - но тогда исключаем из уравнения слово “доход”. Более того, здесь возникают риски как физической утраты этих денег, так и их постепенного “съедания” инфляцией… да и есть опасения, что банки откажутся принимать доллары в принципе или будут принимать их по курсу, далекому от рыночного.

Можно посмотреть в сторону замещающих облигаций, которые нынче взяли “на знамя” все уважающие себя брокеры. Однако, в этом случае также встаёт под вопрос фраза про “гарантированный доход, привязанный к доллару”, потому как у замещающих облигаций есть свои риски:

- здесь и крайние опасения вроде банкротства эмитента и отказа выплачивать дивиденды,

- здесь и постоянные колебания их стоимости, что может существенно усложнить их продажу раньше срока,

- здесь и непрогнозируемый риск нерыночных курсов валют из-за политических и экономических факторов,

- здесь и возможность новых законодательных инициатив и ограничений,

- здесь и…

Сработают все эти риски к моменту погашения облигаций или нет? Увы, никто не даст гарантий - это можно будет узнать только “по факту”.

✅ Гарантированный доход, привязанный к доллару - ок.

Но не в России) На сегодняшний день есть 3 варианта, в зависимости от ситуации и располагаемой суммы:

1️⃣ А-ля банковский депозит в страховой оболочке

Программа Fixed Income с гарантированным доходом от 3,75% до 4,75% в год в зависимости от срока. Сумма: от 10 000$ разово - далее можно по желанию вносить еще по 10 000$

Плюсы: относительно небольшая сумма инвестирования, неизменяемый % на весь срок.

Минусы: снимать досрочно можно только определенными частями, пополнять счет на сегодня можно только с зарубежных счетов. Своим клиентам помощь в открытии зарубежных счетов (в том числе и дистанционно) мы предоставляем, поэтому этот вопрос вполне решаем)

2️⃣ Benchmark Rate от брокера

Можно получить на счете от 100 000$ у самого брокера IB: 3,83% по тарифу LITE и 4,83% по тарифу PRO. При сумме от 10 000$ - проценты по ставкам, пропорциональным размеру счета.

Можно получить в оболочке страхового полиса компании IAL: 3,83% от 100 000$ и 4,83% от 300 000$.

Плюсы: и брокерский, и страховой счет пока еще можно пополнить из России. В любой момент можно отказаться от Benchmark Rate.

Минусы: Benchmark Rate постоянно меняется, и его нельзя “закрепить” на длительный срок.

3️⃣ Государственные облигации США

Буквально вчера делала анализ выгодных облигаций, поэтому цифры “с пылу, с жару”: по коротким облигациям годовая доходность - в районе 5,4%, по длинным - в районе 5,2%.

Можно купить в районе 100$ за штуку через зарубежный брокерский счет или лотом от 10 000$ с помощью страховой оболочки.

Плюсы: и брокерский, и страховой счет пока еще можно пополнить из России. Облигацию можно как держать до конца срока, так и продать в любой момент. При этом, купоны выплачиваются весь срок действия облигации, то есть получается в чистом виде пассивный доход в долларах.

Минусы: для подбора облигаций необходимо обладать специальными знаниями или обратиться к эксперту. Гипотетически есть риск отказа эмитента платить по своим долгам, но… будем честны: если США на это пойдет - то не факт, что всё перечисленное выше в этом случае выживет)

В общем… Гарантированный доход. В долларах. В России. Выберите только 2 варианта.

📌 Напоминаю, что наиболее быстрые каналы связи - WhatsApp (по процедуре открытия счетов и подготовке документов) и [email protected] (по всем вопросам, включая: “А сможете ли вы помочь в решении вот такой задачи…”). Чуть дольше, но зато более развернуто и с обсуждением общей стратегии - в формате отдельной консультации.

В последнее время на консультациях довольно часто спрашивают: “А что посоветуете из вариантов инвестиций в России, чтобы получить гарантированный доход, привязанный к доллару?”

Если честно, то для меня эта фраза звучит как старый анекдот: “Дешево. Быстро. Качественно. Выберите только 2 варианта”.

✅ В России и гарантированный доход - ок.

Привет, банковские депозиты в рублях!

✅ В России и привязанный к доллару - ок.

Можно держать наличную валюту - но тогда исключаем из уравнения слово “доход”. Более того, здесь возникают риски как физической утраты этих денег, так и их постепенного “съедания” инфляцией… да и есть опасения, что банки откажутся принимать доллары в принципе или будут принимать их по курсу, далекому от рыночного.

Можно посмотреть в сторону замещающих облигаций, которые нынче взяли “на знамя” все уважающие себя брокеры. Однако, в этом случае также встаёт под вопрос фраза про “гарантированный доход, привязанный к доллару”, потому как у замещающих облигаций есть свои риски:

- здесь и крайние опасения вроде банкротства эмитента и отказа выплачивать дивиденды,

- здесь и постоянные колебания их стоимости, что может существенно усложнить их продажу раньше срока,

- здесь и непрогнозируемый риск нерыночных курсов валют из-за политических и экономических факторов,

- здесь и возможность новых законодательных инициатив и ограничений,

- здесь и…

Сработают все эти риски к моменту погашения облигаций или нет? Увы, никто не даст гарантий - это можно будет узнать только “по факту”.

✅ Гарантированный доход, привязанный к доллару - ок.

Но не в России) На сегодняшний день есть 3 варианта, в зависимости от ситуации и располагаемой суммы:

1️⃣ А-ля банковский депозит в страховой оболочке

Программа Fixed Income с гарантированным доходом от 3,75% до 4,75% в год в зависимости от срока. Сумма: от 10 000$ разово - далее можно по желанию вносить еще по 10 000$

Плюсы: относительно небольшая сумма инвестирования, неизменяемый % на весь срок.

Минусы: снимать досрочно можно только определенными частями, пополнять счет на сегодня можно только с зарубежных счетов. Своим клиентам помощь в открытии зарубежных счетов (в том числе и дистанционно) мы предоставляем, поэтому этот вопрос вполне решаем)

2️⃣ Benchmark Rate от брокера

Можно получить на счете от 100 000$ у самого брокера IB: 3,83% по тарифу LITE и 4,83% по тарифу PRO. При сумме от 10 000$ - проценты по ставкам, пропорциональным размеру счета.

Можно получить в оболочке страхового полиса компании IAL: 3,83% от 100 000$ и 4,83% от 300 000$.

Плюсы: и брокерский, и страховой счет пока еще можно пополнить из России. В любой момент можно отказаться от Benchmark Rate.

Минусы: Benchmark Rate постоянно меняется, и его нельзя “закрепить” на длительный срок.

3️⃣ Государственные облигации США

Буквально вчера делала анализ выгодных облигаций, поэтому цифры “с пылу, с жару”: по коротким облигациям годовая доходность - в районе 5,4%, по длинным - в районе 5,2%.

Можно купить в районе 100$ за штуку через зарубежный брокерский счет или лотом от 10 000$ с помощью страховой оболочки.

Плюсы: и брокерский, и страховой счет пока еще можно пополнить из России. Облигацию можно как держать до конца срока, так и продать в любой момент. При этом, купоны выплачиваются весь срок действия облигации, то есть получается в чистом виде пассивный доход в долларах.

Минусы: для подбора облигаций необходимо обладать специальными знаниями или обратиться к эксперту. Гипотетически есть риск отказа эмитента платить по своим долгам, но… будем честны: если США на это пойдет - то не факт, что всё перечисленное выше в этом случае выживет)

В общем… Гарантированный доход. В долларах. В России. Выберите только 2 варианта.

📌 Напоминаю, что наиболее быстрые каналы связи - WhatsApp (по процедуре открытия счетов и подготовке документов) и [email protected] (по всем вопросам, включая: “А сможете ли вы помочь в решении вот такой задачи…”). Чуть дольше, но зато более развернуто и с обсуждением общей стратегии - в формате отдельной консультации.

{kind=link}

👍4🔥3❤1🤔1

🔥 США опубликовали новый санкционный список российских компаний. В него вошли: АФК Система и ее структуры, Арктик СПГ 2, Почта банк, Абсолют Банк, банк Русский стандарт, Хоум Банк, Всероссийский банк развития регионов (ВБРР)… и… СПБ Биржа!

Что повлекло за собой введение новых санкций?

1️⃣ СПБ Биржа пока приостановила торги иностранными ценными бумагами до 6 ноября.

При этом, Биржа уверяет, что клиенты не пострадают, поскольку Минфин США выдал спец.лицензию до 31 января 2024 года, что даст время для операций с активами.

2️⃣ Мосбиржа приняла решение приостановить с 27 февраля торги инвестиционными паями 15 БПИФов под управлением «Тинькофф Капитал»

Остановлены торги БПИФами с зарубежными активами: TUSD; TEUR; TGLD; TSPX; TGRN; TSST; TBUY; TEMS; TFNX; TCBR; TSOX; TPAS; TEUS; TBEU; TRAI. Решение принято в связи с тем, что УК приостановила определение стоимости чистых активов фондов, а также выдачу и погашение паев по ним.

3️⃣ Freedom Finance приостанавливает доступ клиентов к торгам на казахстанской ITS

Кроме того, компании, входящие в холдинг, прерывают деловые отношения с организациями, связанными с СПБ биржей.

Какие последствия для инвесторов?

1️⃣ Всё меньше остается российских банков, дружащих со SWIFT

Соответственно, всё сложнее и дороже становятся “цепочки” трансграничных переводов.

2️⃣ Очередной сигнал о разделении активов по территориальному признаку

В тему предыдущего поста: в России остаются только российские инструменты или активы “дружественных” стран. Есть желание инвестировать в качественные международные активы? Привет, зарубежные посредники!

3️⃣ Мост постепенно разваливается…

Пока ещё есть решения по зарубежным инвестициям, доступные для российских капиталов. Однако… с каждым днем их становится всё меньше:

- тут - закрыли

- здесь - ограничили

- там - запретили

🚫 Я каждую неделю получаю новости, что что-то уже перестало работать:

🚫 еще в апреле мы могли спокойно переводить активы откуда угодно под оболочку страховой компании… Теперь это работает только в 10% случаев.

🚫 еще летом мы могли своим клиентам открывать карты крупных банков СНГ с хорошими лимитами по SWIFT переводам... Теперь есть только одно подобное предложение по стоимости, выросшей в 4 (!!!) раза! Вполне возможно, что скоро и его не будет. Да и обычные “расчетные” карты за это время сильно сократились в перечне и выросли в стоимости.

🚫 еще месяц назад мы могли переводить деньги из России несколькими способами и в несколько зарубежных страховых компаний... Теперь осталась вообще только 1 страховая компания, принимающая деньги напрямую из России.

🔥 Именно поэтому всем, кто заинтересовал в долгосрочном сохранении и инвестировании своего капитала - лучше перевести этот вопрос в категорию “срочно/важно”.

Вполне возможно, что со следующего года (до которого, к слову, осталось меньше 2 месяцев) просто не останется никаких вариантов. И я начну публиковать в блоге подборку ставок по вкладам - ну а что еще останется делать?

📌 Напоминаю, что наиболее быстрые каналы связи - WhatsApp (по процедуре открытия счетов и подготовке документов) и [email protected] (по всем вопросам, включая: “А сможете ли вы помочь в решении вот такой задачи…”). Чуть дольше, но зато более развернуто и с обсуждением общей стратегии - в формате отдельной консультации.

Что повлекло за собой введение новых санкций?

1️⃣ СПБ Биржа пока приостановила торги иностранными ценными бумагами до 6 ноября.

При этом, Биржа уверяет, что клиенты не пострадают, поскольку Минфин США выдал спец.лицензию до 31 января 2024 года, что даст время для операций с активами.

2️⃣ Мосбиржа приняла решение приостановить с 27 февраля торги инвестиционными паями 15 БПИФов под управлением «Тинькофф Капитал»

Остановлены торги БПИФами с зарубежными активами: TUSD; TEUR; TGLD; TSPX; TGRN; TSST; TBUY; TEMS; TFNX; TCBR; TSOX; TPAS; TEUS; TBEU; TRAI. Решение принято в связи с тем, что УК приостановила определение стоимости чистых активов фондов, а также выдачу и погашение паев по ним.

3️⃣ Freedom Finance приостанавливает доступ клиентов к торгам на казахстанской ITS

Кроме того, компании, входящие в холдинг, прерывают деловые отношения с организациями, связанными с СПБ биржей.

Какие последствия для инвесторов?

1️⃣ Всё меньше остается российских банков, дружащих со SWIFT

Соответственно, всё сложнее и дороже становятся “цепочки” трансграничных переводов.

2️⃣ Очередной сигнал о разделении активов по территориальному признаку

В тему предыдущего поста: в России остаются только российские инструменты или активы “дружественных” стран. Есть желание инвестировать в качественные международные активы? Привет, зарубежные посредники!

3️⃣ Мост постепенно разваливается…

Пока ещё есть решения по зарубежным инвестициям, доступные для российских капиталов. Однако… с каждым днем их становится всё меньше:

- тут - закрыли

- здесь - ограничили

- там - запретили

🚫 Я каждую неделю получаю новости, что что-то уже перестало работать:

🚫 еще в апреле мы могли спокойно переводить активы откуда угодно под оболочку страховой компании… Теперь это работает только в 10% случаев.

🚫 еще летом мы могли своим клиентам открывать карты крупных банков СНГ с хорошими лимитами по SWIFT переводам... Теперь есть только одно подобное предложение по стоимости, выросшей в 4 (!!!) раза! Вполне возможно, что скоро и его не будет. Да и обычные “расчетные” карты за это время сильно сократились в перечне и выросли в стоимости.

🚫 еще месяц назад мы могли переводить деньги из России несколькими способами и в несколько зарубежных страховых компаний... Теперь осталась вообще только 1 страховая компания, принимающая деньги напрямую из России.

🔥 Именно поэтому всем, кто заинтересовал в долгосрочном сохранении и инвестировании своего капитала - лучше перевести этот вопрос в категорию “срочно/важно”.

Вполне возможно, что со следующего года (до которого, к слову, осталось меньше 2 месяцев) просто не останется никаких вариантов. И я начну публиковать в блоге подборку ставок по вкладам - ну а что еще останется делать?

📌 Напоминаю, что наиболее быстрые каналы связи - WhatsApp (по процедуре открытия счетов и подготовке документов) и [email protected] (по всем вопросам, включая: “А сможете ли вы помочь в решении вот такой задачи…”). Чуть дольше, но зато более развернуто и с обсуждением общей стратегии - в формате отдельной консультации.

{kind=link}

🤔6👍4😢3❤1

От финансового советника часто ожидают предсказаний, раз за разом задавая вопросы:

“А какой будет курс доллара до конца года? Стоит ли купить его прямо сейчас или лучше подождать?”

“А что Вы можете сказать про биткоин? Хорошее время для инвестиций?”

“А акции-то компании N уже достигли дна?”

Ещё раз официально заявляю: никто в мире не сможет предсказать точный курс доллара/биткоина или точное время “отскока” того или иного актива! Поверьте, если бы такие эксперты были - их фамилии мы бы уже давно знали… или, наоборот, совсем бы не знали, поскольку они бы спокойно создавали капитал себе и не делились секретами с “простыми смертными”.

Но…не надо быть “провидцем”, чтобы предсказывать закономерность развития финансовых процессов… тем более, если ты в этой профессии - более 15 лет, и каждый день сталкиваешься на практике с меняющейся ситуацией.

Вот и еще одно подобное “предсказание” сбылось.

🚫 Отмена налоговых льгот на Interactive Brokers

31 мая я писала: “Можно применить только владение ценными бумагами на протяжении более трех лет (ст. 219.1 НК РФ).

*Внимание! *Данный вычет действует только в том случае, если на момент продажи этих ценных бумаг они будут свободно обращаться на российских биржах… Соответственно, вполне может случиться, что инвестиционный вычет получить не удастся просто потому, что данных активов на бирже уже нет.”

В связи с недавней новостью о попадании СПБ Биржи в санкционный список, большинство зарубежных активов прекратит своё свободное обращение в России. Прощай, налоговый вычет на длительность владения активами на IB!

❓ Продолжает ли действовать льготное налогообложение на страховой полис?

Да, страховые счета предоставляют для своих инвесторов полный набор всех привлекательных опций:

- льготное налогообложение, которое не зависит от срока владения и наличия ценных бумаг на СПБ бирже;

- доступ ко всем мировым активам, включая европейские ценные бумаги;

- защиту от всевозможных рисков, включая санкции, арест имущества и т.д.

❓ А можно ли сейчас перевести активы со счета IB под оболочку страхового полиса?

А вот и ещё одно почти сбывшееся “предсказание”! Начиная с 13 июня 2022 года, я писала о том, что возможен перевод активов с брокерского - на страховой счет. Затем и 24 января, и 23 марта предупреждала, что “при всей привлекательности данного способа перевода активов не получится это сделать в режиме: “Когда гром уже грянул”… Именно поэтому, если есть активы, которым хотелось бы обеспечить дополнительную защиту от внешних факторов - лучше позаботиться об этом прямо сейчас!”

Что доступно на сегодня?

🛠 Для одной страховой компании. Переводить активы с брокера IB под оболочку страхового полиса можно только для обладателей другого ВНЖ (помимо России и Белоруссии).

🛠 Для другой страховой компании. Теоретически переводить активы с брокера под оболочку страхового полиса можно, но на практике россияне сталкиваются с непроходимым комплаенсом IB. Поэтому по сути - так же для других ВНЖ.

❓ А можно ли сейчас перевести деньги под оболочку страхового полиса?

6 июня я написала подробный пост с перечислением всевозможных способов перевода денег. На сегодняшний день остались следующие способы:

✅ Для накопительных программ - пополнение в рублях до $12 000 в год.

✅ Для программ с капиталами - любые зарубежные счета и счета в “дружественных” странах (для обеих страховых), юани из России (для одной страховой) и криптовалюта (тоже для одной страховой).

По сути, всё.

🔮 И вот не хочется мне снова что-то эдакое “предсказывать”, но всё идет к тому, что со временем мы сможем предоставлять зарубежные инвестиции только для обладателей паспортов/ВНЖ других стран. Как скоро это произойдет? Если судить по опыту предыдущих “предсказаний” - сбываются они в районе от пары месяцев до полугода. Проверим?

📌 Напоминаю, что наиболее быстрые каналы связи - WhatsApp (для открытия счетов и подготовки документов) и [email protected] (по всем вопросам, включая: “А сможете ли вы помочь в решении вот такой задачи…”). Чуть дольше, но зато более развернуто и с обсуждением общей стратегии - в формате отдельной консультации.

“А какой будет курс доллара до конца года? Стоит ли купить его прямо сейчас или лучше подождать?”

“А что Вы можете сказать про биткоин? Хорошее время для инвестиций?”

“А акции-то компании N уже достигли дна?”

Ещё раз официально заявляю: никто в мире не сможет предсказать точный курс доллара/биткоина или точное время “отскока” того или иного актива! Поверьте, если бы такие эксперты были - их фамилии мы бы уже давно знали… или, наоборот, совсем бы не знали, поскольку они бы спокойно создавали капитал себе и не делились секретами с “простыми смертными”.

Но…не надо быть “провидцем”, чтобы предсказывать закономерность развития финансовых процессов… тем более, если ты в этой профессии - более 15 лет, и каждый день сталкиваешься на практике с меняющейся ситуацией.

Вот и еще одно подобное “предсказание” сбылось.

🚫 Отмена налоговых льгот на Interactive Brokers

31 мая я писала: “Можно применить только владение ценными бумагами на протяжении более трех лет (ст. 219.1 НК РФ).

*Внимание! *Данный вычет действует только в том случае, если на момент продажи этих ценных бумаг они будут свободно обращаться на российских биржах… Соответственно, вполне может случиться, что инвестиционный вычет получить не удастся просто потому, что данных активов на бирже уже нет.”

В связи с недавней новостью о попадании СПБ Биржи в санкционный список, большинство зарубежных активов прекратит своё свободное обращение в России. Прощай, налоговый вычет на длительность владения активами на IB!

❓ Продолжает ли действовать льготное налогообложение на страховой полис?

Да, страховые счета предоставляют для своих инвесторов полный набор всех привлекательных опций:

- льготное налогообложение, которое не зависит от срока владения и наличия ценных бумаг на СПБ бирже;

- доступ ко всем мировым активам, включая европейские ценные бумаги;

- защиту от всевозможных рисков, включая санкции, арест имущества и т.д.

❓ А можно ли сейчас перевести активы со счета IB под оболочку страхового полиса?

А вот и ещё одно почти сбывшееся “предсказание”! Начиная с 13 июня 2022 года, я писала о том, что возможен перевод активов с брокерского - на страховой счет. Затем и 24 января, и 23 марта предупреждала, что “при всей привлекательности данного способа перевода активов не получится это сделать в режиме: “Когда гром уже грянул”… Именно поэтому, если есть активы, которым хотелось бы обеспечить дополнительную защиту от внешних факторов - лучше позаботиться об этом прямо сейчас!”

Что доступно на сегодня?

🛠 Для одной страховой компании. Переводить активы с брокера IB под оболочку страхового полиса можно только для обладателей другого ВНЖ (помимо России и Белоруссии).

🛠 Для другой страховой компании. Теоретически переводить активы с брокера под оболочку страхового полиса можно, но на практике россияне сталкиваются с непроходимым комплаенсом IB. Поэтому по сути - так же для других ВНЖ.

❓ А можно ли сейчас перевести деньги под оболочку страхового полиса?

6 июня я написала подробный пост с перечислением всевозможных способов перевода денег. На сегодняшний день остались следующие способы:

✅ Для накопительных программ - пополнение в рублях до $12 000 в год.

✅ Для программ с капиталами - любые зарубежные счета и счета в “дружественных” странах (для обеих страховых), юани из России (для одной страховой) и криптовалюта (тоже для одной страховой).

По сути, всё.

🔮 И вот не хочется мне снова что-то эдакое “предсказывать”, но всё идет к тому, что со временем мы сможем предоставлять зарубежные инвестиции только для обладателей паспортов/ВНЖ других стран. Как скоро это произойдет? Если судить по опыту предыдущих “предсказаний” - сбываются они в районе от пары месяцев до полугода. Проверим?

📌 Напоминаю, что наиболее быстрые каналы связи - WhatsApp (для открытия счетов и подготовки документов) и [email protected] (по всем вопросам, включая: “А сможете ли вы помочь в решении вот такой задачи…”). Чуть дольше, но зато более развернуто и с обсуждением общей стратегии - в формате отдельной консультации.

{kind=link}

👍4🤔3😢3😱2

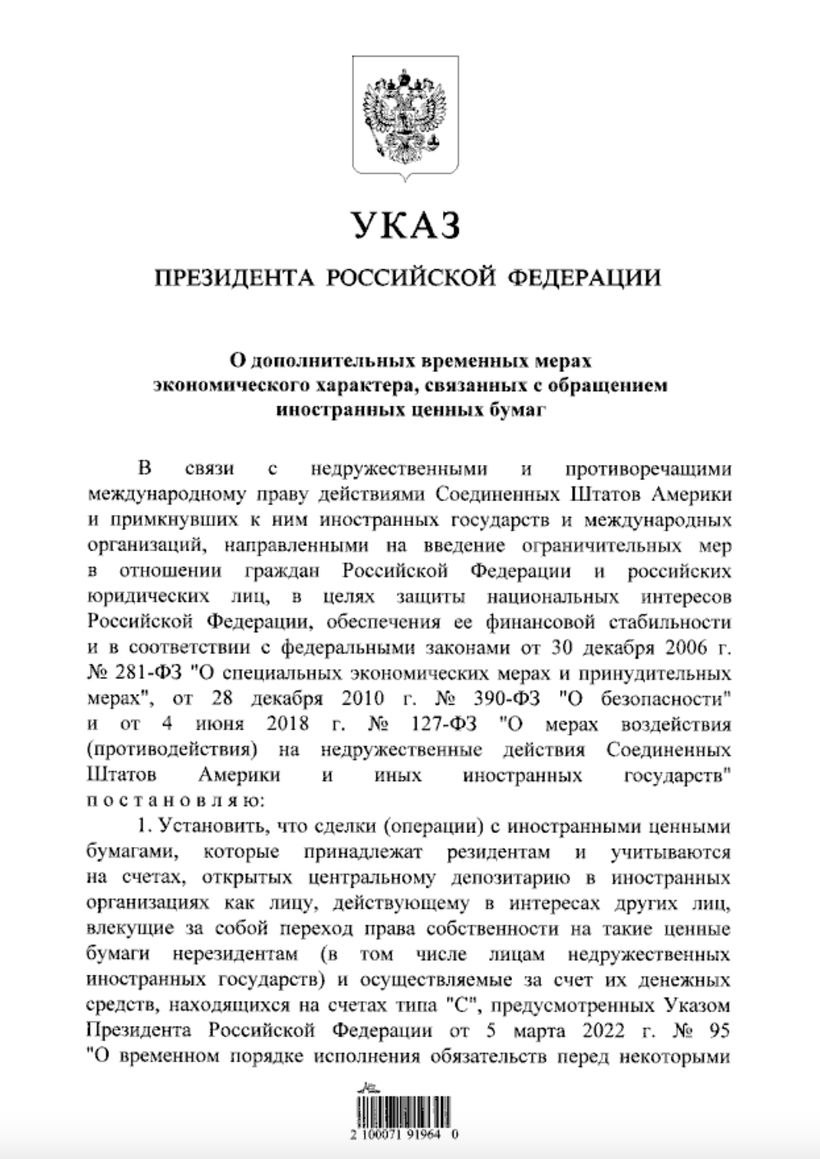

🔥 Отличная новость: “Активы на Interactive Brokers продавать… МОЖНО!”

Напоминаю, что был пробел в законодательстве, подробней о котором я писала здесь, здесь и здесь.

Сегодня вышел Указ Президента Российской Федерации от 08.11.2023 № 844 "О дополнительных временных мерах экономического характера, связанных с обращением иностранных ценных бумаг".

Итак. Можно совершать сделки с недружественными лицами с зарубежными ценными бумагами БЕЗ ограничений а-ля “получите разрешение от Правительственной комиссии” при соблюдении следующих условий:

✅ Если иностранные ценные бумаги учитываются или хранятся за пределами РФ в иностранной организации;

✅ Если расчеты по сделкам проходят по зарубежным счетам;

✅ И если по этим счетам подавались уведомления об открытии.

🔥 Продажа заблокированных активов

Также в этом Указе говорится, что российские инвесторы могут продать замороженные активы инвесторам-нерезидентам, имеющим счета типа С… правда, увы, касается это только сумм до 100 000 рублей “в одни руки”.

Пока, честно говоря, сложно сказать:

❓ как технически будут проводиться эти “торги” - ждем на эту тему отдельных разъяснений от правкомиссии;

❓ и что делать тем, кого “100 000 рублей” совсем не спасет,

но… В любом случае начало уже положено, и подвижки в эту сторону явно ведутся!

В общем, ура! 🥳

Напоминаю, что был пробел в законодательстве, подробней о котором я писала здесь, здесь и здесь.

Сегодня вышел Указ Президента Российской Федерации от 08.11.2023 № 844 "О дополнительных временных мерах экономического характера, связанных с обращением иностранных ценных бумаг".

Итак. Можно совершать сделки с недружественными лицами с зарубежными ценными бумагами БЕЗ ограничений а-ля “получите разрешение от Правительственной комиссии” при соблюдении следующих условий:

✅ Если иностранные ценные бумаги учитываются или хранятся за пределами РФ в иностранной организации;

✅ Если расчеты по сделкам проходят по зарубежным счетам;

✅ И если по этим счетам подавались уведомления об открытии.

🔥 Продажа заблокированных активов

Также в этом Указе говорится, что российские инвесторы могут продать замороженные активы инвесторам-нерезидентам, имеющим счета типа С… правда, увы, касается это только сумм до 100 000 рублей “в одни руки”.

Пока, честно говоря, сложно сказать:

❓ как технически будут проводиться эти “торги” - ждем на эту тему отдельных разъяснений от правкомиссии;

❓ и что делать тем, кого “100 000 рублей” совсем не спасет,

но… В любом случае начало уже положено, и подвижки в эту сторону явно ведутся!

В общем, ура! 🥳

{kind=link}

🔥8👍7❤2👏2

В последнее время в комментариях к постам в блоге и в личке стало много юридических вопросов. В связи с этим, решила сделать отдельный пост в закрепе, собрав всю имеющуюся информацию на эту тему.

- Если вопрос касается отчетности по зарубежным счетам - то вот подробный пост

- Если вопрос касается налогов по зарубежным счетам - то про налоги для банковских и брокерских счетов - здесь и здесь, а про налоги по страховым счетам - здесь и здесь.

Если же вопрос касается валютного законодательства, то прежде, чем его задать, хорошо бы помнить следующее:

❗️Есть глобальные разрешения:

✅ Всё разрешено тем гражданам РФ, которые проживают бОльшую часть года не в России.

✅ Всё разрешено для зарубежных страховых счетов - с ними можно совершать любые операции.

✅ Всё разрешено для банковских счетов, расположенных в ЕАЭС (Армении, Беларуси, Казахстане, Кыргызстане) или в стране, которая участвует в автообмене с РФ.

❗️ Для банковских счетов, которые не расположены в ЕАЭС и не участвуют в автообмене с РФ, установлены отдельные правила:

Разрешено проводить только те операции, которые поименованы ФЗ “О валютном регулировании и валютном контроле”:

- Свои деньги со своих российских и зарубежных банковских счетов.

- Проценты на остаток и проценты по вкладу.

- Зарплата и иные выплаты по трудовым договорам с нерезидентами.

- Деньги с российских счетов других россиян.

- Деньги от супругов и близких родственников.

- Пенсии, стипендии, алименты и другие социальные выплаты.

- Страховые выплаты от иностранных страховщиков.

- Деньги, выплачиваемые по суду.

- Ряд других операций.

Соответственно, если проводимая операция прямо не указана в Законе, а банк не расположен в ЕАЭС или не участвует в автообмене - она логично признается незаконной.

❗️ Легальное избежание ответственности

Штраф за незаконную валютную операцию - 20-40% от суммы. Однако, штрафа можно избежать в двух случаях:

1️⃣ Если в течение 45 дней эти деньги отправить на счет в российском банке.

2️⃣ Если удастся доказать, что эта незаконная валютная операция произошла из-за недружественных действий других стран.

✔️ Разрешили проводить сделки с активами на зарубежных брокерских счетах

Ранее на эту тему был пробел в законодательстве, о котором я писала здесь, здесь и здесь. 8 ноября 2023 г. Президент подписал Указ, по которому можно совершать сделки с зарубежными ценными бумагами при наличии трех условий.

📌 Напоминаю, что наиболее быстрые каналы связи - WhatsApp и [email protected]. Более развернуто и с обсуждением общей стратегии - в формате отдельной консультации.

- Если вопрос касается отчетности по зарубежным счетам - то вот подробный пост

- Если вопрос касается налогов по зарубежным счетам - то про налоги для банковских и брокерских счетов - здесь и здесь, а про налоги по страховым счетам - здесь и здесь.

Если же вопрос касается валютного законодательства, то прежде, чем его задать, хорошо бы помнить следующее:

❗️Есть глобальные разрешения:

✅ Всё разрешено тем гражданам РФ, которые проживают бОльшую часть года не в России.

✅ Всё разрешено для зарубежных страховых счетов - с ними можно совершать любые операции.

✅ Всё разрешено для банковских счетов, расположенных в ЕАЭС (Армении, Беларуси, Казахстане, Кыргызстане) или в стране, которая участвует в автообмене с РФ.

❗️ Для банковских счетов, которые не расположены в ЕАЭС и не участвуют в автообмене с РФ, установлены отдельные правила:

Разрешено проводить только те операции, которые поименованы ФЗ “О валютном регулировании и валютном контроле”:

- Свои деньги со своих российских и зарубежных банковских счетов.

- Проценты на остаток и проценты по вкладу.

- Зарплата и иные выплаты по трудовым договорам с нерезидентами.

- Деньги с российских счетов других россиян.

- Деньги от супругов и близких родственников.

- Пенсии, стипендии, алименты и другие социальные выплаты.

- Страховые выплаты от иностранных страховщиков.

- Деньги, выплачиваемые по суду.

- Ряд других операций.

Соответственно, если проводимая операция прямо не указана в Законе, а банк не расположен в ЕАЭС или не участвует в автообмене - она логично признается незаконной.

❗️ Легальное избежание ответственности

Штраф за незаконную валютную операцию - 20-40% от суммы. Однако, штрафа можно избежать в двух случаях:

1️⃣ Если в течение 45 дней эти деньги отправить на счет в российском банке.

2️⃣ Если удастся доказать, что эта незаконная валютная операция произошла из-за недружественных действий других стран.

✔️ Разрешили проводить сделки с активами на зарубежных брокерских счетах

Ранее на эту тему был пробел в законодательстве, о котором я писала здесь, здесь и здесь. 8 ноября 2023 г. Президент подписал Указ, по которому можно совершать сделки с зарубежными ценными бумагами при наличии трех условий.

📌 Напоминаю, что наиболее быстрые каналы связи - WhatsApp и [email protected]. Более развернуто и с обсуждением общей стратегии - в формате отдельной консультации.

{kind=link}

👍8🔥3❤2🤔1🤬1

Защита капитала с Красавиной pinned «В последнее время в комментариях к постам в блоге и в личке стало много юридических вопросов. В связи с этим, решила сделать отдельный пост в закрепе, собрав всю имеющуюся информацию на эту тему. - Если вопрос касается отчетности по зарубежным счетам -…»

🇮🇱 Израиль VS Euroclear

Народная примета: если минимум три человека задали тебе вопросы по проскочившей в прессе новости - пора писать об этом пост.

Вот сама новость:

“Россияне со счетами в банках Израиля могут попасть под санкции, от которых не спасёт даже израильский паспорт. Европейский депозитарий Euroclear, в котором заблокирована большая часть российских активов, выдвинул банкам Израиля требование — обособить активы клиентов с российскими паспортами, даже если у их владельца есть второе гражданство. Хранящиеся ценные бумаги требуют перевести на отдельные счета, с которых их нельзя продать.

Израильские банки не согласны с такой позицией, но чтобы случайно не пропустить «санкционного клиента», готовы блокировать любые активы, которые могут иметь отношение к России.”

❓Действительно ли Euroclear выдвинул такие требования?

Да. Поскольку Euroclear еще в прошлом году объявил запрет на владения россиянами активов в евро. Сначала требования поспешили выполнить европейские банки, затем очередь дошла до Interacrive Brokers, потом эстафету приняли “дружественные” брокеры типа Freedom Finance, ну а теперь… Что уж там: сгорел сарай - гори и хата!

❓На кого будут распространяться ограничения?

Насколько широко Израиль будет трактовать слово “россияне” - пока не понятно. Скорее всего, вряд ли наличие российского паспорта повлияет на счет клиента, который обладает гражданством Израиля и является резидентом Израиля. А вот те, кто имеет российское резидентство к паспорту Израиля, а то и вовсе не обладают паспортом Израиля - вполне в зоне риска.

❓Что можно сделать?

Я уже больше года пишу о том, что не надо по исконно русской традиции ждать, когда “гром грянет” - лучше позаботиться о своих активах заранее. В случае с Euroclear выхода на самом деле три:

1️⃣ Совсем отказаться от российского паспорта в пользу другой страны. Решение, прямо скажем, кардинальное. Понятное дело, что его лучше принимать исходя из совокупности всех факторов, нежели из простого желания инвестировать в европейские активы.

2️⃣ Продать имеющиеся активы в евро и до изменения ситуации даже не смотреть в их сторону.

3️⃣ Инвестировать через страховой полис.

Активы внутри полиса покупает страховая компания по распоряжению инвестора, поэтому сделка происходит не напрямую от россиянина, а от зарубежного юридического лица. Именно поэтому через страховой полис граждане РФ могут инвестировать в любые активы - даже те, на прямую покупку которых наложены санкции.

Да, перевести имеющиеся в другой стране активы в страховой полис всё ещё можно.

📌 Напоминаю, что наиболее быстрые каналы связи - WhatsApp и [email protected] . К слову, по указанным контактам можно сбросить перечень активов (выписку со счёта) - и мои сотрудники ответят: сможет ли их принять страховая компания.

Народная примета: если минимум три человека задали тебе вопросы по проскочившей в прессе новости - пора писать об этом пост.

Вот сама новость:

“Россияне со счетами в банках Израиля могут попасть под санкции, от которых не спасёт даже израильский паспорт. Европейский депозитарий Euroclear, в котором заблокирована большая часть российских активов, выдвинул банкам Израиля требование — обособить активы клиентов с российскими паспортами, даже если у их владельца есть второе гражданство. Хранящиеся ценные бумаги требуют перевести на отдельные счета, с которых их нельзя продать.

Израильские банки не согласны с такой позицией, но чтобы случайно не пропустить «санкционного клиента», готовы блокировать любые активы, которые могут иметь отношение к России.”

❓Действительно ли Euroclear выдвинул такие требования?

Да. Поскольку Euroclear еще в прошлом году объявил запрет на владения россиянами активов в евро. Сначала требования поспешили выполнить европейские банки, затем очередь дошла до Interacrive Brokers, потом эстафету приняли “дружественные” брокеры типа Freedom Finance, ну а теперь… Что уж там: сгорел сарай - гори и хата!

❓На кого будут распространяться ограничения?

Насколько широко Израиль будет трактовать слово “россияне” - пока не понятно. Скорее всего, вряд ли наличие российского паспорта повлияет на счет клиента, который обладает гражданством Израиля и является резидентом Израиля. А вот те, кто имеет российское резидентство к паспорту Израиля, а то и вовсе не обладают паспортом Израиля - вполне в зоне риска.

❓Что можно сделать?

Я уже больше года пишу о том, что не надо по исконно русской традиции ждать, когда “гром грянет” - лучше позаботиться о своих активах заранее. В случае с Euroclear выхода на самом деле три:

1️⃣ Совсем отказаться от российского паспорта в пользу другой страны. Решение, прямо скажем, кардинальное. Понятное дело, что его лучше принимать исходя из совокупности всех факторов, нежели из простого желания инвестировать в европейские активы.

2️⃣ Продать имеющиеся активы в евро и до изменения ситуации даже не смотреть в их сторону.

3️⃣ Инвестировать через страховой полис.

Активы внутри полиса покупает страховая компания по распоряжению инвестора, поэтому сделка происходит не напрямую от россиянина, а от зарубежного юридического лица. Именно поэтому через страховой полис граждане РФ могут инвестировать в любые активы - даже те, на прямую покупку которых наложены санкции.

Да, перевести имеющиеся в другой стране активы в страховой полис всё ещё можно.

📌 Напоминаю, что наиболее быстрые каналы связи - WhatsApp и [email protected] . К слову, по указанным контактам можно сбросить перечень активов (выписку со счёта) - и мои сотрудники ответят: сможет ли их принять страховая компания.

{kind=link}

👍4🤔2❤1🤯1

На прошлой неделе состоялась Конференция, посвященная Личному финансовому планированию. Я выступала там с темой: “Как переехать в страну мечты и жить там с комфортом?”.

Основные тезисы моего выступления. За переезд в другую страну отвечает Правило 3-С.

💎 Правило 3-С - это три способа легализации:

1️⃣ Средства. Всевозможные “денежные” способы переезда: через инвестиции, покупку недвижимости, с помощью получения статуса рантье и т.д.

2️⃣ Семья. Различные “родственные” связи: воссоединение семьи, рождение ребенка, нахождение “корней”, брак и т.д.

3️⃣ Самостоятельно. В том случае, если первые два способа не подходят - остается надеяться только на себя! И в этом случае может помочь переезд через обучение, нахождение работы в стране или получение статуса цифрового кочевника, виза талантов и т.д.

После того, как способ легализации в другой стране выбран, начинается следующий этап.

💎 Правило 3-НЗ - это три важных фактора подготовки к переезду:

1️⃣ Налоги

2️⃣ Здоровье

3️⃣ И, собственно, “неприкосновенный запас”, размер которого зависит от многих факторов, включая возраст, состояние здоровья, доход, количество членов семьи и т.д. Более того, этот самый НЗ еще необходимо правильно перевести за границу, и для этого на сегодняшний день существует 5 (всего? пока?) способов.

В общем, поскольку презентацию я в этот раз сделала не только информационно-насыщенной, изобилующей реальными примерами, но и разбавила картинками из мультиков - отклик был самый положительный! И в зале периодически смеялись, и в онлайн-чате были отзывы вроде:

💬“Елена, спасибо! Как всегда очень структурировано, и много нового и интересного!”

Однако…Угадайте: сколько вопросов в перерывах было задано мне по этой теме? Правильно, ни одного!

Лично спрашивали:

20% - инвестирование через страховые компании

10% - валютные переводы

10% - валютное законодательство

❗️ 60% - старт бизнеса финансового советника

Выводы из этого следующие:

📌 Мои, скажем так, внешние источники информации не поспевают за реальным опытом. Так, в области переезда и легализации в других странах у меня уже есть и партнеры, и реальный опыт. Однако, пока я это делала только для уже существующих клиентов, когда возникала такая потребность. Соответственно ни в соцсетях, ни тем более на сайте этой информации ещё нет. Вот и те, кто был на Конференции и подходил со мной пообщаться, задавали вопросы из тех областей, о которых я более-менее говорила в последнее время. Что ж, буду исправляться и постепенно публиковать новую информацию. Глядишь, на следующей Конференции (в декабре) статистика вопросов будет выглядеть по-другому.

📌 Совершенно неожиданным для меня оказался интерес к старту бизнеса финансового советника, ведь я на эту тему тоже “закинула” единственный пост аж 2 месяца назад и.. и всё пока) Однако, здесь тоже у меня есть новости, но… об этом - в следующих сериях)

А пока… а пока хотела выложить стандартно-пафосное фото с Конференции из серии “вот я на сцене с микрофоном, вот табличка с моим именем, а вот на экране - моя презентация”. Эдакие парадные #будниФинСов. Но…. мне больше откликается вот это: “Я с прекрасным мужчиной, и наша харизма не влезает ни в какие рамки”)

Основные тезисы моего выступления. За переезд в другую страну отвечает Правило 3-С.

💎 Правило 3-С - это три способа легализации:

1️⃣ Средства. Всевозможные “денежные” способы переезда: через инвестиции, покупку недвижимости, с помощью получения статуса рантье и т.д.

2️⃣ Семья. Различные “родственные” связи: воссоединение семьи, рождение ребенка, нахождение “корней”, брак и т.д.

3️⃣ Самостоятельно. В том случае, если первые два способа не подходят - остается надеяться только на себя! И в этом случае может помочь переезд через обучение, нахождение работы в стране или получение статуса цифрового кочевника, виза талантов и т.д.

После того, как способ легализации в другой стране выбран, начинается следующий этап.

💎 Правило 3-НЗ - это три важных фактора подготовки к переезду:

1️⃣ Налоги

2️⃣ Здоровье

3️⃣ И, собственно, “неприкосновенный запас”, размер которого зависит от многих факторов, включая возраст, состояние здоровья, доход, количество членов семьи и т.д. Более того, этот самый НЗ еще необходимо правильно перевести за границу, и для этого на сегодняшний день существует 5 (всего? пока?) способов.

В общем, поскольку презентацию я в этот раз сделала не только информационно-насыщенной, изобилующей реальными примерами, но и разбавила картинками из мультиков - отклик был самый положительный! И в зале периодически смеялись, и в онлайн-чате были отзывы вроде:

💬“Елена, спасибо! Как всегда очень структурировано, и много нового и интересного!”

Однако…Угадайте: сколько вопросов в перерывах было задано мне по этой теме? Правильно, ни одного!

Лично спрашивали:

20% - инвестирование через страховые компании

10% - валютные переводы

10% - валютное законодательство

❗️ 60% - старт бизнеса финансового советника

Выводы из этого следующие:

📌 Мои, скажем так, внешние источники информации не поспевают за реальным опытом. Так, в области переезда и легализации в других странах у меня уже есть и партнеры, и реальный опыт. Однако, пока я это делала только для уже существующих клиентов, когда возникала такая потребность. Соответственно ни в соцсетях, ни тем более на сайте этой информации ещё нет. Вот и те, кто был на Конференции и подходил со мной пообщаться, задавали вопросы из тех областей, о которых я более-менее говорила в последнее время. Что ж, буду исправляться и постепенно публиковать новую информацию. Глядишь, на следующей Конференции (в декабре) статистика вопросов будет выглядеть по-другому.

📌 Совершенно неожиданным для меня оказался интерес к старту бизнеса финансового советника, ведь я на эту тему тоже “закинула” единственный пост аж 2 месяца назад и.. и всё пока) Однако, здесь тоже у меня есть новости, но… об этом - в следующих сериях)

А пока… а пока хотела выложить стандартно-пафосное фото с Конференции из серии “вот я на сцене с микрофоном, вот табличка с моим именем, а вот на экране - моя презентация”. Эдакие парадные #будниФинСов. Но…. мне больше откликается вот это: “Я с прекрасным мужчиной, и наша харизма не влезает ни в какие рамки”)

{kind=link}

❤12🔥6👍2😁2

💸 Зарубежные криптобиржи начали помогать банкротить россиян

Иностранные криптобиржи начали сотрудничать с российскими арбитражными управляющими при банкротстве несостоятельных должников. Так, площадки сообщают о наличии у своих клиентов криптокошельков и даже делятся их номерами.

“Сдавать” своих клиентов готовы дубайская биржа Bybit, европейская Bitstamp, сингапурская Bitrue, американская Gate.io и OKX, зарегистрированная на Сейшельских островах. По данным «Ведомостей», раньше можно было изъять только физический холодный кошелек, а теперь вот и до криптовалюты на биржах добрались.

В общем, встречайте новый продукт от создателей блокбастеров:

📣 “Швейцария всегда была нейтральной”

📣 “Наши деньги будут в сохранности в “дружественных” юрисдикциях”

📣 “Если у нас есть паспорт Израиля, то санкции нам не грозят”

А я что? А я ничего. Вестником Апокалипсиса быть уже поднадоело, но по-прежнему провожу консультации для тех, кто действительно заинтересован в сохранности капитала надежными способами. Да-да, в том числе и от санкций, и от ареста имущества, и от…

Иностранные криптобиржи начали сотрудничать с российскими арбитражными управляющими при банкротстве несостоятельных должников. Так, площадки сообщают о наличии у своих клиентов криптокошельков и даже делятся их номерами.

“Сдавать” своих клиентов готовы дубайская биржа Bybit, европейская Bitstamp, сингапурская Bitrue, американская Gate.io и OKX, зарегистрированная на Сейшельских островах. По данным «Ведомостей», раньше можно было изъять только физический холодный кошелек, а теперь вот и до криптовалюты на биржах добрались.

В общем, встречайте новый продукт от создателей блокбастеров:

📣 “Швейцария всегда была нейтральной”

📣 “Наши деньги будут в сохранности в “дружественных” юрисдикциях”

📣 “Если у нас есть паспорт Израиля, то санкции нам не грозят”

А я что? А я ничего. Вестником Апокалипсиса быть уже поднадоело, но по-прежнему провожу консультации для тех, кто действительно заинтересован в сохранности капитала надежными способами. Да-да, в том числе и от санкций, и от ареста имущества, и от…

{kind=link}

🤔5👍2😱2❤1😁1

К слову, защита капитала от каких рисков наиболее актуальна для вас сейчас?

(Можно выбрать несколько вариантов)

(Можно выбрать несколько вариантов)

Anonymous Poll

63%

Санкции

32%

Банкротство инвестиционного посредника

39%

Полная утрата инвестиционного актива

24%

Падение фондового рынка

18%

Некачественное управление

13%

Неэффективное налогообложение

26%

Высокие комиссии посредников

21%

Раздел имущества при разводе

21%

Арест имущества

26%

Внезапная смерть и неподготовленные близкие

💼 Обучение и наставничество для финансовых советников

На прошлой неделе завершилось обучение на курсе повышения квалификации на базе Института МФЦ, так что самое время вернуться к этой теме!

1️⃣ Официальное повышение квалификации

12 марта 2024 г. стартует новый поток курса “Финансовый консультант - инвестиционный советник”, который по сути совмещает 2 цели в одной:

- Дает знания, необходимые в работе финансового советника = закладывает фундамент, который потом можно надстраивать в выбранных темах

- Выдает официальное Удостоверение о повышении квалификации = есть чем подтвердить свою компетенцию перед клиентами

Я в этом курсе веду аж три лекции:

🎓 Личные финансы и защита от рисков. Всевозможные риски (риск утраты трудоспособности, дохода и имущества, инвестиционные и политические риски, а также действия третьих лиц) и различные способы защиты от них. Эдакая гремучая смесь из финансовых инструментов и законодательства - всё, как я люблю)

🎓 Бизнес финансового советника. Подробный разбор из пяти заблуждений начинающих финансовых советников, а также откровенно - возможные источники доходов специалиста в этой области и варианты выстраивания бизнеса.

🎓 Работа финансового советника с клиентами. И, наконец, грандиозный замес маркетинга на базе двух теорий типологии клиентов: спиральной динамики и архетипов Юнга. Моя исключительно авторская разработка, которая снимает сразу кучу вопросов из серии: “Где взять клиентов?” и “Что им предложить?”.

На изготовление каждой презентации у меня ушло более 11 часов чистого времени + 15 лет практического опыта + множество курсов и повышений квалификации. Если бы мне вот эту информацию дали в 2008 году, когда я только начинала свою деятельность… ох, скольких ошибок, потерь времени и денег удалось бы избежать! И, что уж там, здорово порадовала обратная связь, что мои лекции были самыми интересными как по структуре и качеству информации, так и по оформлению презентаций и манере проведения. Честно скажу: горжусь тем результатом, который получился!

В общем, курс “Финансовый консультант - инвестиционный советник” отныне будет постоянно-действующим, следующий поток - 12 марта. При оформлении по моей фамилии можно получить скидку. Так что кто туда пойдет - увидимся лично (или онлайн).

2️⃣ Наставничество для финансовых советников

Даже после самого качественного обучения всё равно возникают вопросы: “А как это всё применить лично мне?” и “А за что хвататься?”.

Я планирую совсем новый формат для поддержки финансовых советников, который будет включать в себя:

- Постоянное сопровождение бизнеса и ответы на вопросы;

- Разбор сложных кейсов клиентов и обмен опытом;

- “Поддерживающее” обучение и информация о новостях;

- Общение и встречи с коллегами;

- И многое другое

❗️Тем, кто заинтересован в прохождении наставничества - просьба заполнить небольшую Анкету (тем, кто уже её заполнял - второй раз это делать не нужно).

Всем заполнившим Анкету до конца месяца отпишусь лично с предложением провести 30-минутную бесплатную онлайн-встречу. На этой встрече можно будет задать любые вопросы по бизнесу, обучению, продуктах и форматах наставничества. Для меня также будет полезно понять: каким запросам и проблемам следует уделить внимание в первую очередь. Возможно, заодно и идеи сразу какие подкину - почему бы и нет) В общем, эдакий полезный взаимный обмен)

P.S. Для “затравки” - слайд из моей презентации. Мало кто задумывается, что большинство обучающих программ “натаскивают” будущих финансовых советников только на 1 тип клиентов. Соответственно, и услуги начинающих специалистов аккурат как под копирку: Личный финансовый план, бюджетирование, необходимость регулярных накоплений и т.д.

Страшный секрет: в моей презентации 9 типов клиентов! Соответственно, и услуги для них будут кардинально отличаться! И если финансовый советник хочет работать с совсем другими клиентами, а у него на сайте - “стандартный набор” - то… Ой! А потом такие удивляются: “А почему ко мне не приходят те клиенты, которые мне нужны?”.

Краткий ответ: Потому что!

Длинный ответ: Институт + Анкета

На прошлой неделе завершилось обучение на курсе повышения квалификации на базе Института МФЦ, так что самое время вернуться к этой теме!

1️⃣ Официальное повышение квалификации

12 марта 2024 г. стартует новый поток курса “Финансовый консультант - инвестиционный советник”, который по сути совмещает 2 цели в одной:

- Дает знания, необходимые в работе финансового советника = закладывает фундамент, который потом можно надстраивать в выбранных темах

- Выдает официальное Удостоверение о повышении квалификации = есть чем подтвердить свою компетенцию перед клиентами

Я в этом курсе веду аж три лекции:

🎓 Личные финансы и защита от рисков. Всевозможные риски (риск утраты трудоспособности, дохода и имущества, инвестиционные и политические риски, а также действия третьих лиц) и различные способы защиты от них. Эдакая гремучая смесь из финансовых инструментов и законодательства - всё, как я люблю)

🎓 Бизнес финансового советника. Подробный разбор из пяти заблуждений начинающих финансовых советников, а также откровенно - возможные источники доходов специалиста в этой области и варианты выстраивания бизнеса.

🎓 Работа финансового советника с клиентами. И, наконец, грандиозный замес маркетинга на базе двух теорий типологии клиентов: спиральной динамики и архетипов Юнга. Моя исключительно авторская разработка, которая снимает сразу кучу вопросов из серии: “Где взять клиентов?” и “Что им предложить?”.

На изготовление каждой презентации у меня ушло более 11 часов чистого времени + 15 лет практического опыта + множество курсов и повышений квалификации. Если бы мне вот эту информацию дали в 2008 году, когда я только начинала свою деятельность… ох, скольких ошибок, потерь времени и денег удалось бы избежать! И, что уж там, здорово порадовала обратная связь, что мои лекции были самыми интересными как по структуре и качеству информации, так и по оформлению презентаций и манере проведения. Честно скажу: горжусь тем результатом, который получился!

В общем, курс “Финансовый консультант - инвестиционный советник” отныне будет постоянно-действующим, следующий поток - 12 марта. При оформлении по моей фамилии можно получить скидку. Так что кто туда пойдет - увидимся лично (или онлайн).

2️⃣ Наставничество для финансовых советников

Даже после самого качественного обучения всё равно возникают вопросы: “А как это всё применить лично мне?” и “А за что хвататься?”.

Я планирую совсем новый формат для поддержки финансовых советников, который будет включать в себя:

- Постоянное сопровождение бизнеса и ответы на вопросы;

- Разбор сложных кейсов клиентов и обмен опытом;

- “Поддерживающее” обучение и информация о новостях;

- Общение и встречи с коллегами;

- И многое другое

❗️Тем, кто заинтересован в прохождении наставничества - просьба заполнить небольшую Анкету (тем, кто уже её заполнял - второй раз это делать не нужно).

Всем заполнившим Анкету до конца месяца отпишусь лично с предложением провести 30-минутную бесплатную онлайн-встречу. На этой встрече можно будет задать любые вопросы по бизнесу, обучению, продуктах и форматах наставничества. Для меня также будет полезно понять: каким запросам и проблемам следует уделить внимание в первую очередь. Возможно, заодно и идеи сразу какие подкину - почему бы и нет) В общем, эдакий полезный взаимный обмен)

P.S. Для “затравки” - слайд из моей презентации. Мало кто задумывается, что большинство обучающих программ “натаскивают” будущих финансовых советников только на 1 тип клиентов. Соответственно, и услуги начинающих специалистов аккурат как под копирку: Личный финансовый план, бюджетирование, необходимость регулярных накоплений и т.д.

Страшный секрет: в моей презентации 9 типов клиентов! Соответственно, и услуги для них будут кардинально отличаться! И если финансовый советник хочет работать с совсем другими клиентами, а у него на сайте - “стандартный набор” - то… Ой! А потом такие удивляются: “А почему ко мне не приходят те клиенты, которые мне нужны?”.

Краткий ответ: Потому что!

Длинный ответ: Институт + Анкета

{kind=link}

👍7🔥6❤2

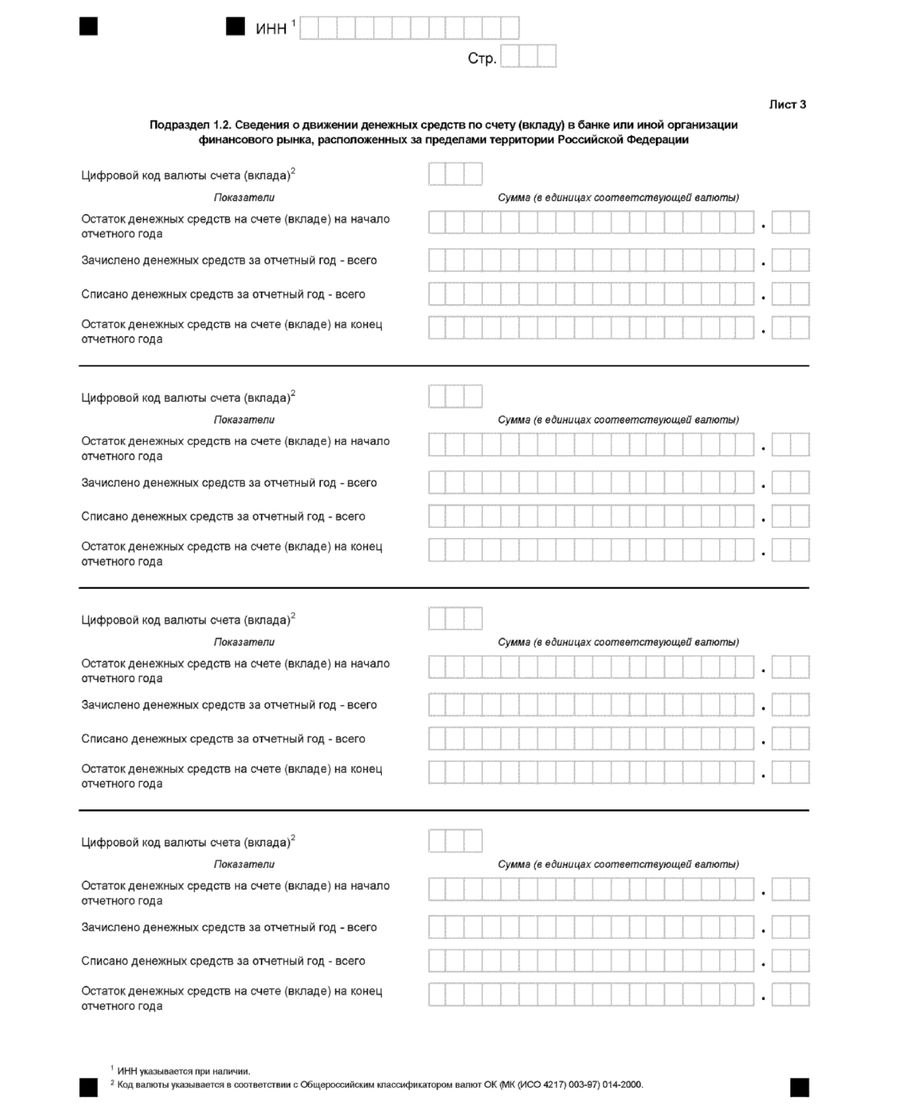

📁 Изменения в отчетности по зарубежным счетам

Подвезли нам тут Постановлением Правительства Российской Федерации от 14.11.2023 № 1911 дополнительные клеточки в форму отчетности по зарубежным счетам. Я так понимаю: налоговая замучалась разъяснять, что в отчете надо писать суммы в тысячах единиц, и каждый раз уточнять таки корректные суммы. В результате для “особо одаренных” отныне все данные будут указываться в единицах.

В общем, чую, у меня уже входит в хорошую традицию: каждый год формы отчетности по всем счетам править. Так что, уважаемые клиенты, не торопитесь подавать сведения по старым данным и ближе к весне ожидайте новых комплектов для отчетности за 2023 год. Сделаем всё в лучшем виде - впрочем, как обычно)

Подвезли нам тут Постановлением Правительства Российской Федерации от 14.11.2023 № 1911 дополнительные клеточки в форму отчетности по зарубежным счетам. Я так понимаю: налоговая замучалась разъяснять, что в отчете надо писать суммы в тысячах единиц, и каждый раз уточнять таки корректные суммы. В результате для “особо одаренных” отныне все данные будут указываться в единицах.

В общем, чую, у меня уже входит в хорошую традицию: каждый год формы отчетности по всем счетам править. Так что, уважаемые клиенты, не торопитесь подавать сведения по старым данным и ближе к весне ожидайте новых комплектов для отчетности за 2023 год. Сделаем всё в лучшем виде - впрочем, как обычно)

{kind=link}

👍13🔥4🤔1

🔥 Как не про…спать капитал?

Пока еще не появилась стадия “Давайте уже после праздников”, приглашаю на последнюю в этом году глобальную Конференцию “Портфельные инвестиции для частных лиц”, которая пройдет с 9 по 10 декабря.

В этот раз в Конференции примут участие более 30 спикеров с такими интересными темами как:

- Легко ли будет получить статус квалинвестора в 2024 году?

- Выгодно ли конвертировать существующий ИИС в ИИС-3?

- Как анализировать облигации и оценивать риски ВДО?

- Случится ли в 2024 году обещанный бум IPO и стоит ли в нём участвовать?

- Однушка, коворкинг, глэмпинг – как выбрать вариант инвестиций в недвижимость?

- Какие результаты показали биржевые фонды в 2023 году?

- Как работают финансовые советники на Филиппинах и ждать ли подобных норм в российском регуляторном пространстве?

- От ЗПИФ до эндаумента – как защитить средства инвестора и обеспечить передачу наследства?

💎 Моё выступление “Как не про…спать капитал? 9 щитов страховой оболочки” будет посвящено разбору защиты капитала от самых распространенных рисков:

1. Банкротство посредника

2. Падение фондового рынка

3. Высокое налогообложение

4. Санкции

5. Сложности валютных переводов

6. Блокировка активов

7. Раздел имущества при разводе

8. Арест имущества

9. Нежелательные наследники

В этот раз Конференция пройдет онлайн, так что если даже у вас уже есть планы на следующие выходные - ничего страшного! Записи и презентации всех выступлений будут предоставлены всем участникам, поэтому с ними можно ознакомиться в любое время… и даже после праздников, да-да!

Подробная программа и билеты по льготной стоимости - по ссылке

Пока еще не появилась стадия “Давайте уже после праздников”, приглашаю на последнюю в этом году глобальную Конференцию “Портфельные инвестиции для частных лиц”, которая пройдет с 9 по 10 декабря.

В этот раз в Конференции примут участие более 30 спикеров с такими интересными темами как:

- Легко ли будет получить статус квалинвестора в 2024 году?

- Выгодно ли конвертировать существующий ИИС в ИИС-3?

- Как анализировать облигации и оценивать риски ВДО?

- Случится ли в 2024 году обещанный бум IPO и стоит ли в нём участвовать?

- Однушка, коворкинг, глэмпинг – как выбрать вариант инвестиций в недвижимость?

- Какие результаты показали биржевые фонды в 2023 году?

- Как работают финансовые советники на Филиппинах и ждать ли подобных норм в российском регуляторном пространстве?

- От ЗПИФ до эндаумента – как защитить средства инвестора и обеспечить передачу наследства?

💎 Моё выступление “Как не про…спать капитал? 9 щитов страховой оболочки” будет посвящено разбору защиты капитала от самых распространенных рисков:

1. Банкротство посредника

2. Падение фондового рынка

3. Высокое налогообложение

4. Санкции

5. Сложности валютных переводов

6. Блокировка активов

7. Раздел имущества при разводе

8. Арест имущества

9. Нежелательные наследники

В этот раз Конференция пройдет онлайн, так что если даже у вас уже есть планы на следующие выходные - ничего страшного! Записи и презентации всех выступлений будут предоставлены всем участникам, поэтому с ними можно ознакомиться в любое время… и даже после праздников, да-да!

Подробная программа и билеты по льготной стоимости - по ссылке

{kind=link}

🔥8👍5❤2

🎄 Финансовая подготовка к Новому году

Магазины обновили витрины, в домах и квартирах потихоньку загораются лампочки на елках и распространяется запах мандаринов, службы доставки ощущают возрастающую нагрузку, а шкала настроения неуклонно поползла в сторону отметки: “Давайте уже все дела после праздников”.

И перед каждым серьезным специалистом в серьезной сфере встает серьезный такой вопрос: “А что делать с контентом в декабре?”:

- с одной стороны, вроде как и о серьезном говорить не хочется. Зачем “загружать” людей, когда в воздухе витает дух праздника?

- с другой стороны, писать из серии “лишь бы что-то написать” - тоже как-то совсем не серьезно.

Ну а поскольку защита финансов - тема куда уж серьезней - то и я, понятное дело, столкнулась ровно с той же проблемой.

Именно поэтому в последний месяц уходящего года я решила сделать серию постов с тегом #адвентФинСов.

В этой рубрике будет информация о важных финансовых моментах, на которые хорошо бы обратить внимание до Нового года:

✅ нововведения, которые непременно вступят в силу со следующего года, и к которым можно (и нужно) подготовиться;

✅ личный опыт - различные финансовые дела, которые я регулярно закрываю в это время;

✅ напоминания: о чем хорошо бы подумать и успеть сделать, не откладывая на первый понедельник первого числа нового года;

✅ и многое другое.

В общем, всем, кто хочет войти в следующий год с приведенными в порядок финансами - добро пожаловать в рубрику #адвентФинСов

Магазины обновили витрины, в домах и квартирах потихоньку загораются лампочки на елках и распространяется запах мандаринов, службы доставки ощущают возрастающую нагрузку, а шкала настроения неуклонно поползла в сторону отметки: “Давайте уже все дела после праздников”.

И перед каждым серьезным специалистом в серьезной сфере встает серьезный такой вопрос: “А что делать с контентом в декабре?”:

- с одной стороны, вроде как и о серьезном говорить не хочется. Зачем “загружать” людей, когда в воздухе витает дух праздника?

- с другой стороны, писать из серии “лишь бы что-то написать” - тоже как-то совсем не серьезно.

Ну а поскольку защита финансов - тема куда уж серьезней - то и я, понятное дело, столкнулась ровно с той же проблемой.

Именно поэтому в последний месяц уходящего года я решила сделать серию постов с тегом #адвентФинСов.

В этой рубрике будет информация о важных финансовых моментах, на которые хорошо бы обратить внимание до Нового года:

✅ нововведения, которые непременно вступят в силу со следующего года, и к которым можно (и нужно) подготовиться;

✅ личный опыт - различные финансовые дела, которые я регулярно закрываю в это время;

✅ напоминания: о чем хорошо бы подумать и успеть сделать, не откладывая на первый понедельник первого числа нового года;

✅ и многое другое.

В общем, всем, кто хочет войти в следующий год с приведенными в порядок финансами - добро пожаловать в рубрику #адвентФинСов

{kind=link}

❤5👍2🔥2😁1

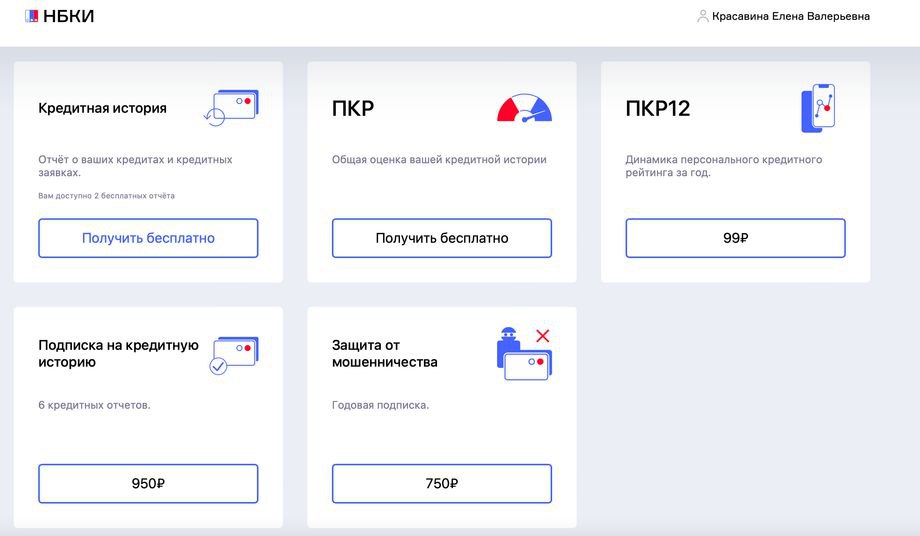

🎄 Проверка кредитной истории

Предлагаю начать #адвентФинСов с самого простого действия - проверки своей кредитной истории.

Зачем проверять свою кредитную историю?

1️⃣ Контроль за финансовым состоянием

Проверка кредитной истории позволяет оценить финансовые возможности и узнать: как выглядят предыдущие займы и платежи, чтобы выявить проблемы и проанализировать свою кредитную нагрузку. Также можно узнать: какие факторы влияют на кредитный рейтинг. В дальнейшем это поможет принять решения, направленные на улучшение ситуации.

2️⃣ Отслеживание мошеннической деятельности

Даже если кредиты - совсем не ваша тема - сейчас распространено множество схем, при которых долг может внезапно образоваться даже у самых финансово-грамотных субъектов. Именно поэтому проверка своей кредитной истории позволяет выявить любую незаконную активность или несанкционированные запросы на кредит, что может указывать на попытку мошенничества.

3️⃣ Выявление ошибок

И, наконец, встречаются также случаи, которые вроде как и нельзя назвать мошенническими, но которые при этом могут снижать кредитный рейтинг добросовестного заемщика.

💬 Например, у меня лично была ситуация, когда много лет назад я купила машину с использованием кредита, потому что так получалось выгодней. К этому кредиту для упрощения оплаты также прилагалась кредитная карта. Понятное дело, что я после установленного минимального срока лично приехала в банк, погасила кредит за машину и, как мне казалось, закрыла этим все свои обязательства…ага, ключевое слово “казалось”… Как выяснилось в дальнейшем: неквалифицированный менеджер закрыл мне авто-кредит, но при этом оставил незакрытой кредитную карту, хотя я подписала все документы и карта при мне была уничтожена. В результате у меня образовался долг по обслуживанию карты, который удалось выявить только при проверке кредитной истории.

Сюда же можно отнести случаи, когда банки по тем или иным причинам не передают сведения о закрытых кредитах.

Как проверить свою кредитную историю?

✅ Переходим на сайт НБКИ

✅ Заходим в личный кабинет (можно через Госуслуги)